Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

146

ANALISIS RETURN ON INVESTMENT (ROI) DAN RESIDUAL INCOME (RI)

GUNA MENILAI KINERJA KEUANGAN PERUSAHAAN

(Studi Pada Perusahaan Sektor Industri Dasar Dan Bahan Kimia Sub Sektor Kimia

Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2016)

Koni’a Meta Alfiah Topowijono Ferina Nurlaily

Fakultas Ilmu Administrasi Univеrsitas Brawijaya

Malang

Еmail:[email protected]

ABSTRACT

This research is motivated by the company's goals that is to generate profit, maximize company value and minimize cost. Knowing whether or not the company's objectives are achieved, it is necessary to evaluate the financial performance of the company. This research uses the assessment of the investment center, where the measurement used in the investment center is Return On Investment and Residual Income in order to know the strengths and weaknesses of the company and facilitate the company in planning and making the next decision. The type of research used is descriptive research with quantitative approach. Samples are five companies by using Purposive Sampling technique. The company that investigated is a sub sector of chemical company listed in Indonesia Stock Exchange for the period 2012-2016. The type of data used in this research is secondary data in the form of annual financial statements of the company period 2012-2016, close price, and company profile. Return On Investment is one of the profitability ratios that measure the company's ability to generate profits compared to the total assets owned by the company. Residual Income is a complement to Return On Investment used to assess the company's financial performance

Kеywords: Return On Investment, Residual Income and Chemical Subsector

АBSTRАK

Penelitian ini dilatarbelakangi oleh tujuan perusahaan yakni untuk menghasilkan keuntungan, memaksimumkan nilai perusahaan dan meminimumkan biaya. Mengetahui tercapai tidaknya tujuan perusahaaan, diperlukan penilaian kinerja keuangan perusahaan. Penelitian ini menggunakan penilaian pada pusat investasi, dimana pengukuran yang digunakan pada pusat investasi di dalam penelitian ini adalah

Return On Investment dan Residual Income agar dapat diketahui kekuatan dan kelemahan perusahaan dan

memudahkan perusahaan dalam perencanaan dan pengambilan keputusan selanjutnya. Jenis penelitian yang digunakan adalah penelitian deskriptif dengan pendekatan kuantitatif. Sampel sebanyak lima perusahaan dengan menggunakan teknik Purposive Sampling. Perusahaan yang diteliti merupakan perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indoneisa periode 2012-2016. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan tahunan perusahaan periode 2012-2016, close

price, dan profil perusahaan. Return On Investment adalah salah satu dari rasio profitabilitas yang mengukur

kemampuan perusahaan dalam menghasilkan keuntungan dibandingkan dengan total aktiva yang dimiliki oleh perusahaan. Residual Income merupakan pelengkap untuk Return On Investment yang digunakan untuk menilai kinerja keuangan perusahaan. Hasil penelitian ini menunjukkan bahwa perusahaan pada sub sektor kimia menghasilkan nilai yang positif fluktuatif untuk Return On Investmentnya sedangkan Residual

Incomenya menghasilkan nilai yang fluktuatif tetapi masih terdapat nilai negatif untuk beberapa perusahaan.

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

147

PЕNDАHULUАN

Perkembangan dunia bisnis akhir-akhir ini menjadi cukup pesat ditambah dengan adanya Masyarakat Ekonomi Asean (MEA) dimana tujuan dari adanya MEA sendiri adalah untuk mempercepat laju pertumbuhan ekonomi, sosial, pendidikan, budaya di wilayah Asia Tenggara (www.infoidebisnis.com, 2015). Dampak dari MEA sendiri adalah dengan adanya pasar bebas, baik dibidang permodalan,barang dan jasa, serta tenaga kerja (http://www.bppk.kemenkeu.go.id, 2015). Setiap perusahaan harus mampu melakukan inovasi-inovasi dan perbaikan terhadap produk-produknya, selain itu setiap perusahaan juga perlu menjalankan kinerja perusahaannya secara efektif dan efisien. Kebijakan tersebut diperlukan agar setiap perusahaan, baik perusahaan berskala kecil maupun besar mampu bertahan dan juga bersaing secara sehat dalam menghadapi persaingan bisnis di tingkat global.

Setiap perusahaan memiliki tujuan, yakni menghasilkan keuntungan yang maksimal untuk menjaga kelangsungan hidup perusahaannya dan untuk pengembangan perusahaan lebih lanjut, selain itu tujuan suatu perusahaan juga untuk memaksimumkan nilai perusahaan dan meminimumkan biaya. Sitio (2001:73) menyatakan bahwa tujuan suatu perusahaan pada umumnya dikelompokkan menjadi tiga yaitu memaksimumkan keuntungan atau profit, memaksimumkan nilai perusahaan atau harga saham, dan meminimumkan biaya. Mengetahui tercapai tidaknya tujuan suatu perusahaan, diperlukan suatu pelaporan dari kinerja perusahaan yakni melalui laporan keuangan perusahaan. Munawir (2004:2) menjelaskan bahwa “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Berdasarkan laporan keuangan yang telah disusun, maka dapat dilakukan analisis laporan keuangan oleh pihak-pihak yang berkepentingan. Analisis laporan keuangan merupakan salah satu cara untuk penilaian kinerja keuangan perusahaan oleh penganalisa secara rinci, sehingga dapat diketahui bagaimana kelemahan dan kekuatan pada perusahaan tersebut, dan memudahkan penganalisis dalam mengambil keputusan selanjutnya (Kasmir, 2016:66). Menurut Munawir (2004:2-4), pihak-pihak yang berkepentingan

dengan laporan keuangan perusahaan diantaranya adalah pemilik perusahaan, manajer atau pimpinan perusahaan, investor, kreditur, bankers

,dan pemerintah. Berdasarkan penjelasan tersebut,

maka informasi yang diperoleh dari laporan keuangan dapat dilakukan analisis sehingga akan diketahui kinerja keuangan perusahaan yang selanjutnya digunakan untuk penilaian kinerja keuangan oleh pihak berkepentingan dan sebagai bahan pertimbangan dalam mengambil keputusan dan strategi kebijakan selanjutnya.

Penilaian kinerja keuangan perusahaan dibagi menjadi beberapa pusat pertanggungjawaban, diantaranya adalah pusat biaya, pusat pendapatan, pusat laba, dan pusat investasi (Hansen dan Mowen, 2005:116). Penelitian ini menggunakan penilaian kinerja keuangan pada pusat investasi, karena pusat investasi merupakan pusat pertanggungjawaban yang paling luas dibandingkan dengan pusat pertanggungjawaban yang lain. Pusat pertanggungjawaban investasi merupakan pusat yang dimana kinerja manajemennya bertanggungjawab terhadap pendapatan, biaya, dan investasi. Pada pusat investasi, maka perusahaan selain harus berusaha mengoptimalkan keuntungan yang akan diperolehnya atas total aset, perusahaan juga harus mampu menurunkan total aset yang dimilikinya atau meningkatkan produktivitas dari pengelolaan asetnya seperti pada pengeloaan aset tetap, dimana perusahaan harus mampu menghasilkan produk yang lebih banyak dan kemudian akan di atasi oleh bagian pemasaran untuk pendapatan perusahaan yang besar, dan terus menekan biaya yang digunakan untuk produksi produknya oleh bagian produksi. Penilaian pada pusat pertanggungjawaban investasi menyediakan informasi yang berguna bagi manajer untuk memahami kekuatan dan kelemahan yang dimiliki oleh perusahaan, sehingga dapat dipersiapkan perencanaan keputusan yang sesuai untuk kedepannya.

Penilaian kinerja keuangan perusahaan dalam pusat pertanggungjawaban invetasi yang paling banyak digunakan terdapat dua macam, yakni dengan Return On Investment (ROI) dan Residual

Income (RI) (Hunger dan Whelen, 2003:401). Return On Investment (ROI) digunakan untuk

mengukur kemampuan suatu perusahaan dalam menghasilkan keuntungan dari total aktiva yang dimilikinya. Menurut Munawir (2004:89) menjelaskan Return On Investment dimaksudkan untuk dapat mengukur kemampuan dalam menghasilkan keuntungan dengan keseluruhan

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

148 dana yang tersedia dalam aktiva perusahaan,

teknik analisa ini digunakan oleh pemimpin perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Banyak perusahaan menggunakan Return On

Investment (ROI) dalam penilaian kinerja keuangannya, namun ROI memiliki kelemahan, yakni tidak memasukkan unsur biaya modal dalam perhitungannya, sehingga meskipun nilai ROI tinggi, belum bisa dipastikan bahwa perusahaan tersebut kinerja keuangannya bagus. Kelemahan ROI dapat ditutupi dengan adanya analisis Residual Income (RI) yang memasukkan unsur biaya modal dalam perhitungannya. RI adalah laba yang didapat dari selisih laba operasional setelah pajak atau yang biasa disebut dengan Net Operating Profit After Tax (NOPAT) dengan biaya modal atas investasi yang didapatkan, yakni dari Weight Average Cost of

Capital (WACC) atau biaya modal rata-rata

tertimbang dikalikan dengan total aktiva perusahaan. Residual Income yang positif berarti perusahaan telah menciptakan kekayaan, sedangkan jika negatif, maka perusahaan maka perusahaan telah menyia-nyiakan modal (Hansen dan Mowen, 2005:126).

Investor mempunyai berbagai pertimbangan

dalam memutuskan untuk berinvestasi. Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005) dalam (Afzal, 2012:2). Salah satu faktor yang mempengaruhi harga saham adalah jumlah laba yang didapatkan oleh perusahaan. Pengukuran tingkat ROI dapat menjadi sebuah pertimbangan bagi investor dalam melihat kinerja perusahaan, apabila perusahaan menghasilkan laba bersih yang tinggi atas total aktiva perusahaan, maka hal itu dapat mempengaruhi nilai dari perusahaan. Perkembangan ekspor pada suatu perusahaan akan meningkatkan pula keuntungan yang akan diperolehnya, dan hal itu akan menjadi suatu ketertarikan bagi para investor terhadap saham perusahaan, karena investor memperhatikan tingkat profitabilitas suatu perusahaan yang nantinya berhubungan dengan perolehan keuntungan investor dari kepemilikan saham suatu perusahaan. Pengukuran tingkat ROI akan dilengkapi dengan pengukuran RI perusahaan sebagai pelengkap yang memasukkan unsur biaya modal.

Objek dalam penelitian ini adalah perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia (BEI). Menurut Direktur Industri Kimia Hulu Kementrian Perindustrian, Muhammad Khayam pada pembukaan Pameran International

Chemical Sumiit and Exhibition (InaChem, 2016)

dan Indonesian Building Mechanical & Electrical

Expo 2016 bahwa, peluang pengembangan

industri kimia nasional masih terbuka lebar di masa mendatang. Jumlah penduduk di Indonesia sekitar 230 juta jiwa dan ketersediaan sumber daya alam yang cukup melimpah, Indonesia sebenarnya memiliki peluang menempatkan diri pada garis depan pengembangan industri kimia. Terdapat banyak jenis industri kimia yang sudah berkembang dan tumbuh di Indonesia antara lain industri petrokimia, oleokimia, agrokimia, dan lain sebagainya. Industri kimia juga menghasilkan berbagai produk kimia untuk memenuhi kebutuhan dan meningkatkan taraf hidup masyarakat Indonesia. (www.kemenperin.go.id, 2017).

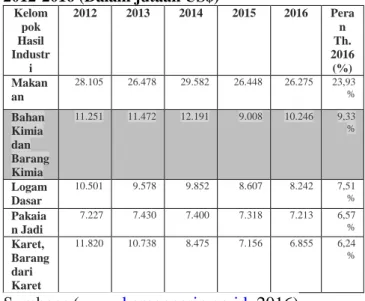

Tabel 1. Perkembangan Ekspor di Indonesia untuk Lima Kelompok Hasil Industri Teratas Periode 2012-2016 (Dalam jutaan US$)

Kelom pok Hasil Industr i 2012 2013 2014 2015 2016 Pera n Th. 2016 (%) Makan an 28.105 26.478 29.582 26.448 26.275 23,93 % Bahan Kimia dan Barang Kimia 11.251 11.472 12.191 9.008 10.246 9,33 % Logam Dasar 10.501 9.578 9.852 8.607 8.242 7,51 % Pakaia n Jadi 7.227 7.430 7.400 7.318 7.213 6,57 % Karet, Barang dari Karet 11.820 10.738 8.475 7.156 6.855 6,24 % Sumber : (www.kemenperin.go.id, 2016)

Industri kimia merupakan kontributor penting dalam penciptaan nilai tambah pendapatan suatu negara. Sektor kimia berada pada urutan kedua di antara dua puluh tiga kelompok hasil industri besar dan sedang, dan industri kimia berada tepat dibawah sektor makanan. Peran industri kimia pada tahun 2016 mencapai 9,33% dan cenderung mengalami peningkatan setiap tahunnya meskipun sempat terjadi penurunan yang drastis pada tahun 2015. Penurunan tersebut kemudian mulai mengalami peningkatan kembali pada tahun 2016 sekitar 13,7% dari tahun 2015

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

149 dan diproyeksikan akan meningkat juga di tahun

2017. Industri makanan lebih cenderung mengalami penurunan dari tahun ke tahun, dan mengalami peningkatan hanya pada tahun 2013 ke 2014 yang kemudian turun lagi pada tahun-tahun berikutnya.

KАJIАN PUSTАKА

Return On Investment (ROI)

ROI menurut Munawir (2004:89) bahwa

Return On Investment dimaksudkan untuk dapat

mengukur kemampuan dalam menghasilkan keuntungan dengan keseluruhan dana yang tersedia dalam aktiva perusahaan. Return On

Investment (ROI) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan, selain itu juga merupakan suatu ukuran tentang efektivitas seluruh operasi perusahaan. Semakin rendah ROI, maka semakin rendah tingkat efektivitas dari keseluruhan operasi perusahaan (Kasmir, 2016:202). Berdasarkan definisi – definisi dari berbagai ahli dapat diambil sebuah kesimpulan bahwa ROI merupakan suatu ukuran yang menunjukkan seberapa besar laba setelah bunga dan pajak yang didapat atas total aktiva yang dimiliki oleh sebuah perusahaan.

Return On Investment (ROI) = 𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑏𝑢𝑛𝑔𝑎 & 𝑝𝑎𝑗𝑎𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑥 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 = 𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑏𝑢𝑛𝑔𝑎 & 𝑝𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 Sumber : Kasmir (2016:202)

Residual Income (RI)

Residual Income adalah salah satu alat

penilaian kinerja keuangan perusahaan yang digunakan untuk mengatasi kelemahan dari analisis menggunakan Return On Investment (ROI), karena ROI tidak memasukkan biaya modal di dalam perhitungannya. “Ukuran kinerja pusat investasi yang paling banyak digunakan adalah Return On Investment (ROI) sedangkan pengukuran lain yang dapat digunakan adalah

Residual Income (RI)” (Hunger dan Whelen,

2003:401).

Analisis biaya modal, merupakan yang secara riil ditanggung oleh suatu perusahaan karena digunakannya modal untuk berinvestasi. Biaya modal adalah salah satu komponen yang

dibutuhkan untuk menghitung besarnya Residual

Income (RI). Biaya modal terdiri dari:

i. Biaya Modal Hutang

𝐾𝑑∗ = 𝐾𝑑 𝑥 (1 − 𝑇) Sumber : Singgih (2008:3)

Keterangan:

𝐾𝑑∗ = biaya hutang setelah pajak 𝐾𝑑 = biaya hutang sebelum pajak 𝑇 = tarif pajak penghasilan perusahaan

Untuk menghitung biaya modal hutang sebelum pajak, rumus yang digunakan :

𝐾𝑑 = 𝐵𝑒𝑏𝑎𝑛 𝑏𝑢𝑛𝑔𝑎

𝐵𝑒𝑠𝑎𝑟 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 x 100%

Sumber : Singgih (2008:3)

Untuk menghitung tarif pajak, rumus yang digunakan :

𝑇 = 𝑃𝑎𝑗𝑎𝑘 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑎𝑦𝑎𝑟𝑘𝑎𝑛

𝐿𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘 x 100% Sumber : Singgih (2008:3)

ii. Biaya Modal Saham Biasa dengan Pendekatan CAPM

𝑅𝑖𝑡 = 𝑅𝑓+ β𝑖(𝑅𝑚− 𝑅𝑓)

Sumber: Ross (2016:6) Keterangan:

𝐾𝑒 = biaya modal saham biasa

𝑅𝑓= tingkat pengembalian bebas risiko β𝑖 = beta saham i (risiko sistematis) 𝑅𝑚= tingkat pengembalian pasar

iii. Biaya Modal Rata-rata Tertimbang 𝑊𝐴𝐶𝐶 = 𝑊𝑑. 𝐾𝑑(1 − 𝑇) + 𝑊𝑝. 𝐾𝑝+ 𝑊𝑒. 𝐾𝑒 Sumber : Atmaja (2002:121)

Keterangan:

𝑊𝑑 =Proporsi hutang dari modal

𝑊𝑝 = Proporsi saham preferen dari modal

𝑊𝑒 = Proporsi saham biasa/ laba ditahan dari modal

𝐾𝑑 = Biaya hutang

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

150 𝐾𝑒 = Biaya saham biasa

𝑇 = tarif pajak dalam desimal Analisis Residual Income (RI) RI = NOPAT – Biaya Modal

= (EBIT(1-T)) – (WACC x Total Aktiva) Sumber: Sartono (2010:103)

Keterangan :

NOPAT = laba operasi setelah pajak EBIT = laba sebelum bunga dan pajak T = tarif pajak dalam desimal

WACC = biaya modal rata-rata tertimbang

MЕTODE PЕNЕLITIАN

Pеnеlitian ini mеrupakan mеtodе pеnеlitian dеskriptif dеngan pеndеkatan kuantitatif. Penelitian dilakukan Bursa Efek Indonesia (BEI). Sumber data diperoleh dari Galeri Investasi Bursa Efek Indonesia yang terletak di Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang (FEB UB) yang yang berlokasi di Jalan MT. Haryono No. 165 Malang.

Fokus Pеnеlitiаn

1. Return On Investment (ROI)

Return On Investment (ROI) memadukan

antara Total Asset Turn Over (TATO) dengan margin laba dan memperlihatkan interaksi keduanya dalam menentukan profitabilitas perusahaan. Peneliti hanya melakukan penelitian laporan keuangan dari tahun 2012, 2013, 2014, 2015, dan tahun 2016, dari laporan – laporan tersebut, selanjutnya akan dilakukan perhitungan Return On Investment (ROI).

2. Residual Income (RI)

Residual Income (RI) memadukan laba yang

diperoleh dari selisih pendapatan dengan biaya – biaya yang dikeluarkan oleh perusahaan, lalu dikurangi dengan biaya modal dimana biaya modal didapat dari hasil pengurangan antara Weight Average Cost of

Capital (WACC) dikalikan total aktiva atau

modal operasi. Peneliti hanya melakukan penelitian laporan dari tahun 2012, 2013, 2014, 2015, dan tahun 2016, dari laporan – laporan tersebut, selanjutnya akan dilakukan perhitungan Residual Income (RI).

3. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan akan diketahui setelah dilakukannya analisis Return On

Investment (ROI) dan Residual Income (RI)

secara berturut-turut. Kesimpulan mengenai kinerja keuangan perusahaan ini menggunakan metode cross sectional approach dan time series analysis.

Populasi Dan Sampеl

Populasi dalam pеnеlitian ini adalah perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia (BEI) sampai tahun 2016.

Tabеl 2. Daftar Sampеl Pеnеlitian

NO Kode

Perusahaan

Nama Perusahaan

1 BUDI PT. Budi Startch & Sweetener Tbk

2 DPNS PT. Duta Pertiwi Nusantara Tbk

3 EKAD PT. Ekadharma Internasional Tbk

4 INCI PT. Intan Wijaya Internasional Tbk

5 SRSN PT. Indo Acidatama Tbk Sumbеr: data diolah, 2017

HАSIL DАN PЕMBАHАSАN Hasil Analisis Data

Analisis Return On Investment (ROI) secara

Cross Sectional Approach

Tabel 3 Hasil Akhir Perhitungan ROI Perusahaan Sub Sektor Kimia Periode 2012-2016

Nama Perusahaan Periode Rata-rata (2012-2016) 2012 2013 2014 2015 2016 BUDI 0.20% 1.80% 1.10% 0.60% 1.30% 1.00% DPNS 11.20% 26.10% 5.30% 3.60% 3.40% 9.92% EKAD 13.20% 11.50% 9.90% 11.80% 12.90% 11.86% INCI 3.40% 7.60% 7.40% 10.00% 3.70% 6.42% SRSN 4.20% 3.80% 3.10% 2.70% 1.50% 3.06% Rata-Rata Industri 6.44% 10.16% 5.36% 5.74% 4.56% 6.45%

Sumber: Data diolah, 2017

Interpretasi hasil akhir Return On Investment (ROI) untuk masing-masing perusahaan yang diteliti dibandingkan dengan rata-rata industri periode 2012-2016:

a. PT. Budi Startch & Sweetener Tbk

Return On Investment (ROI) perusahaan

pada tahun 2012 sampai pada tahun 2016 berada dibawah rata-rata industri. Rata-rata ROI perusahaan secara keseluruhan juga berada dibawah rata-rata industri, karena rata-rata ROI perusahaan secara keseluruhan sebesar 1%

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

151 sedangkan rata-rata ROI industri sebesar 6,45%.

Hal ini disebabkan perusahaan belum efisien dalam mengelola asetnya sehingga tingkat laba bersih setelah bunga dan pajak yang diperoleh atas total aset perusahaan masih belum maksimal dan masih berada dibawah rata-rata industri.

b. PT. Duta Pertiwi Nusantara Tbk

ROI perusahaan pada tahun 2012 dan 2013 berada diatas rata-rata ROI industri yakni sebesar 11,20% dan 26,10%, sedangkan pada tahun 2014, 2015, dan 2016, ROI berada dibawah rata-rata ROI industri, yakni berturut-turut sebesar 5,3%; 3,6%; kemudian tahun 2016 sebesar 3,4% . Rata-rata Return On Investment (ROI) perusahaan secara keseluruhan berada diatas rata-rata industri, karena rata-rata ROI perusahaan secara keseluruhan sebesar 9,92% sedangkan rata-rata ROI industri sebesar 6,45%. Hal ini menunjukkan bahwa tingkat laba bersih setelah bunga dan pajak yang diperoleh dari total aset perusahaan berada diatas rata-rata industri, khususnya untuk tahun 2012 dan 2013.

c. PT. Ekadharma Internasional Tbk

ROI perusahaan pada tahun 2012 sampai pada tahun 2016 berada diatas rata-rata industri. Rata-rata ROI perusahaan secara keseluruhan juga berada diatas rata-rata industri, karena rata-rata ROI perusahaan secara keseluruhan sebesar 11,86% sedangkan rata-rata ROI industri sebesar 6,45%. Hal ini menunjukkan bahwa perusahaan telah maksimal dalam menghasilkan laba bersih setelah bunga dan pajak yang diperoleh dari total aset perusahaan dan berada diatas rata-rata industri.

d. PT. Intan Wijaya Internasional Tbk

ROI perusahaan pada tahun 2014 dan 2015 berada diatas rata-rata ROI industri yakni sebesar 7,40% dan 10,00%, sedangkan pada tahun 2012, 2013, dan 2016, ROI berada dibawah rata-rata ROI industri, yakni berturut-turut sebesar 3,4%; 7,6%; kemudian pada tahun 2016 sebesar 3,7%. Tahun 2014 dan 2015, ROI perusahaan berada diatas rata-rata ROI industry. Rata-rata Return On

Investment (ROI) perusahaan secara keseluruhan

berada dibawah rata-rata industri, karena rata-rata ROI perusahaan secara keseluruhan sebesar 6,42% sedangkan rata-rata ROI industri sebesar 6,45%. Hal ini menunjukkan bahwa tingkat laba bersih setelah bunga dan pajak yang diperoleh atas total aset perusahaan berada dibawah rata-rata

industri, dan perusahaan belum cukup maksimal dalam mengelola asetnya.

e. PT. Indo Acidatama Tbk

ROI perusahaan pada tahun 2012 sampai 2016 berada dibawah rata-rata industri. Rata-rata ROI perusahaan secara keseluruhan juga berada dibawah rata-rata industri, karena rata-rata ROI perusahaan secara keseluruhan sebesar 3,06% sedangkan rata-rata ROI industri sebesar 6,45%. Hal ini karena tingkat laba bersih setelah bunga dan pajak yang diperoleh perusahaan dari total aset yang dimiliki masih berada dibawah rata-rata industri. Perusahaan masih belum dapat mengelola asetnya secara efisien.

Analisis Residual Income (RI) secara Cross

Sectional Approach

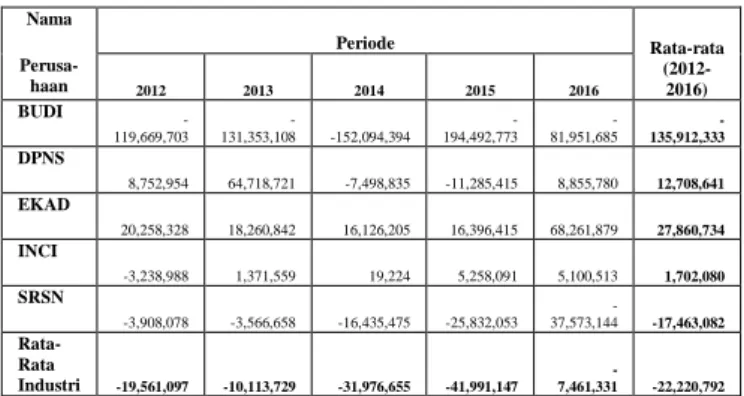

Tabel 4. Hasil Akhir Perhitungan RI

Perusahaan Sub Sektor Kimia Periode 2012-2016 Nama Periode Rata-rata (2012-2016) Perusa-haan 2012 2013 2014 2015 2016 BUDI -119,669,703 -131,353,108 -152,094,394 -194,492,773 - 81,951,685 -135,912,333 DPNS 8,752,954 64,718,721 -7,498,835 -11,285,415 8,855,780 12,708,641 EKAD 20,258,328 18,260,842 16,126,205 16,396,415 68,261,879 27,860,734 INCI -3,238,988 1,371,559 19,224 5,258,091 5,100,513 1,702,080 SRSN -3,908,078 -3,566,658 -16,435,475 -25,832,053 -37,573,144 -17,463,082 Rata-Rata Industri -19,561,097 -10,113,729 -31,976,655 -41,991,147 - 7,461,331 -22,220,792

Sumber : Data diolah, 2017

Interpretasi hasil akhir Residual Income (RI) untuk masing-masing perusahaan yang diteliti

dibandingkan dengan rata-rata industri

periode 2012-2016:

a. PT. Budi Startch & Sweetener Tbk

Residual Income (RI) perusahaan pada

tahun 2012 sampai pada tahun 2016 berada dibawah rata-rata industri. Rata-rata Residual

Income (RI) perusahaan secara keseluruhan juga

berada dibawah rata-rata industri, karena rata-rata RI perusahaan secara keseluruhan sebesar -135.912.333 sedangkan rata-rata ROI industri sebesar -22.220.792. Hal ini menunjukkan bahwa perusahaan kurang efektif dan efisien dalam mengolah biaya modal yang diinvestasikan guna mendapatkan keuntungan maksimal, dan perusahaan masih terbebani dengan biaya modalnya.

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

152 b. PT. Duta Pertiwi Nusantara Tbk

Residual Income (RI) perusahaan pada

tahun 2012 sampai pada tahun 2016 berada diatas rata-rata RI industri. Rata-rata Residual Income (RI) perusahaan secara keseluruhan berada diatas rata-rata industri, karena rata-rata RI perusahaan secara keseluruhan sebesar 12.708.641 sedangkan rata-rata RI industri sebesar -22.220.792. Hal ini menunjukkan bahwa perusahaan sudah efektif dan efisien dalam mengolah biaya modal yang diinvestasikan guna mendapatkan keuntungan maksimal pada tahun 2012, 2013, dan 2016, sedangkan tahun 2014 dan 2015 meskipun RI perusahaan berada diatas rata-rata RI industri, namun RI bernilai negatif yang berarti perusahaan tersebut kurang efektif dalam mengelola biaya modalnya untuk mendapatkan keuntungan maksimal dan hal ini menunjukkan bahwa perusahaan terbebani oleh besarnya biaya modal perusahaan, sehingga berakibat pada tingkat pengembalian investor dan saham yang belum sepenuhnya terealisasikan.

c. PT. Ekadharma Internasional Tbk

Residual Income (RI) perusahaan pada

tahun 2012 sampai pada tahun 2016 berada diatas rata-rata RI industri. Rata-rata Residual Income (RI) perusahaan secara keseluruhan berada diatas rata-rata industri, karena rata-rata RI perusahaan secara keseluruhan sebesar 27.860.734 sedangkan rata-rata RI industri sebesar -22.220.792. Hal ini menunjukkan bahwa tingkat keuntungan yang diperoleh perusahaan berada diatas rata-rata industri. Selain itu, hal ini juga menunjukkan bahwa perusahaan sudah efektif dan efisien dalam mengolah biaya modal yang diinvestasikan guna mendapatkan keuntungan maksimal.

d. PT. Intan Wijaya Internasional Tbk

Residual Income (RI) perusahaan pada

tahun 2012 sampai pada tahun 2016 berada diatas rata-rata RI industri. Rata-rata Residual Income (RI) perusahaan secara keseluruhan berada diatas rata-rata industri, karena rata-rata RI perusahaan secara keseluruhan sebesar 1.702.080 sedangkan rata-rata RI industri sebesar -22.220.792. Hal ini menunjukkan bahwa perusahaan sudah efektif dan efisien dalam mengolah biaya modal yang diinvestasikan guna mendapatkan keuntungan maksimal pada tahun 2013 sampai tahun 2016, sedangkan tahun 2012, meskipun RI perusahaan berada diatas rata-rata RI industri, namun RI bernilai negatif, dimana perusahaan tersebut kurang efektif dan hal ini menunjukkan bahwa

perusahaan terbebani oleh besarnya biaya modal perusahaan, sehingga berakibat pada tingkat pengembalian investor dan saham yang belum sepenuhnya terealisasikan

e. PT. Indo Acidatama Tbk

Residual Income (RI) perusahaan pada

tahun 2012 sampai pada tahun 2015 berada diatas rata-rata RI industri. Tahun 2016, RI perusahaan berada dibawah rata-rata RI industri, dengan nilai RI -37.573.144, sedangakn rata-rata RI industrinya adalah -7.461.331. Rata-rata Residual

Income (RI) perusahaan secara keseluruhan

berada diatas rata-rata industri, karena rata-rata RI perusahaan secara keseluruhan sebesar -17.463.082 sedangkan rata-rata RI industri sebesar -22.220.792. Hal ini menunjukkan bahwa perusahaan belum efektif dan efisien dalam mengolah biaya modal yang diinvestasikan guna mendapatkan keuntungan maksimal, karena meskipun nilai rata-rata RI perusahaan secara keseluruhan berada diatas rata-rata industri, RI masih bernilai negatif.

KЕSIMPULАN DАN SАRАN Kеsimpulаn

1. Kinerja keuangan perusahaan sektor industri dasar dan bahan kimia sub sektor kimia jika diukur dengan menggunakan Return On

Investment (ROI) secara time series analysis

menunjukkan bahwa ROI masing-masing perusahaan bernilai positif dan fluktuatif.

Return On Investment (ROI) perusahaan

mengalami suatu penurunan disebabkan perusahaan memiliki aset yang belum digunakan secara optimal dalam pencapaian laba perusahaan, ditambah dengan peningkatan biaya operasional maupun beban pokok penjualan yang tinggi tidak sebanding dengan penjualan yang dilakukan oleh perusahaan. Return On Investment (ROI) secara cross sectional approach menunjukkan bahwa terdapat dua perusahaan yang nilai ROInya selalu dibawah rata-rata ROI industri yakni PT. Budi Statch dan PT. Indo Acidatama, sementara itu terdapat satu perusahaan yang nilai ROInya selalu diatas rata-rata ROI industri. Rata-rata ROI industri perusahaan sub sektor kimia dari tahun 2012 sampai 2016 dapat dikatakan positif dan berfluktuatif tetapi mengalami penurunan dari tahun 2012 ke tahun 2016, yang pada tahun 2012 nilai ROI rata-rata industrinya adalah 6,44% menjadi 4,56% di tahun 2016.

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

153 Perusahaan yang memiliki rata-rata ROI

diatas rata-rata ROI industri secara keseluruhan adalah PT. Duta Pertiwi Nusantara, Tbk. dan PT. Ekadharma Internasional, Tbk. Sehingga, secara keseluruhan penilaian Return On Investment untuk perusahaan pada sub sektor kimia adalah perusahaan sub sektor kimia dinilai sudah mampu mengoperasikan total aktiva yang dimilikinya untuk menghasilkan keuntungan.

2. Kinerja keuangan perusahaan sektor industri dasar dan bahan kimia sub sektor kimia jika diukur dengan menggunakan Residual Income (RI) secara time series analysis

menunjukkan bahwa RI masing-masing perusahaan sebagian bernilai positif dan fluktuatif dan sebagian bernilai negatif dan fluktuatif. Perusahaan yang fluktuatif positif adalah PT. Ekadharma Internasional, Tbk., perusahaan yang fluktuatif negatif adalah PT. Budi Startch & Sweetener Tbk dan PT. Indo Acidatama Tbk, dan dua sisanya fluktuatif dengan nilai negatif dan positif. Residual

Income (RI) yang negatif menunjukkan

bahwa perusahaan belum dapat merealisasikan tingkat pengembalian yang diharapkan oleh investor dan pemegang saham, karena perusahaan masih terbebani oleh besarnya biaya modal yang belum diptimalkan untuk menghasilkan keuntungan.

Residual Income (RI) secara cross sectional approach menunjukkan bahwa rata-rata RI

industri yang dihasilkan oleh perusahaan sub sektor kimia dapat dikatakan kurang baik, karena nilai rata-rata industri RInya negatif. Berdasarkan hasil analisis oleh peneliti secara

cross sectional approach menunjukkan bahwa terdapat satu perusahaan yang rata-rata RInya selalu berada dibawah rata-rata RI industri, yakni PT. Budi Startch & Sweetener Tbk, dan terdapat satu perusahaan yang rata-rata RInya berada diatas rata-rata-rata-rata RI industri, tetapi nilai RInya bernilai negatif, yakni perusahaan PT. Indo Acidatama Tbk. Hal ini menunjukkan kedua perusahaan tersebut belum mampu mengolah modal yang diinvestasikan guna mendapatkan keuntungan yang maksimal. Ketiga perusahaan lainnya memiliki nilai RI yang berada diatas rata-rata RI industri. Sehingga, secara keseluruhan penilaian Residual Income untuk perusahaan pada sub sektor kimia adalah belum keseluruhan perusahaan sub sektor kimia

mampu mengoperasikan biaya modalnya dan memilih biaya modal mana yang mampu menghasilkan keuntungan perusahaan yang optimal.

3. Berdasarkan hasil analisis penelitian dengan perhitungan Return On Investment dan

Residual Income sub sektor kimia periode

2012 sampai dengan 2016, menunjukkan bahwa terdapat dua perusahaan yang nilai rata ROI perusahaan berada diatas rata-rata ROI industri yakni PT. Duta Pertiwi Nusantara Tbk dan PT. Ekadharma Internasional Tbk, dan memiliki nilai rata-rata RI diatas rata-rata RI industri. Kedua perusahaan tersebut menunjukkan bahwa kinerja keuangannya cukup baik jika ditinjau berdasarkan hasil ROI karena perusahaan mampu mengoptimalkan laba atas penjualan dan investasi yang dilakukan selama periode 2012 sampai dengan 2016, dan sudah efektif dalam menggunakan biaya modal perusahaan sehingga mampu merealisasikan tingkat pengembalian yang diharapkan oleh pemegang saham dan investor. Terdapat dua perusahaan yang nilai rata-rata ROI perusahaan berada dibawah rata-rata ROI industri yakni PT. Budi Startch & Sweetener Tbk dan PT. Indo Acidatama Tbk, dan memiliki nilai rata-rata RI dibawah rata-rata RI industri untuk PT. Budi Startch &

Sweetener Tbk, sedangkan PT. Indo Acidatama Tbk berada diatas rata-rata RI industri namun nilainya negatif . Kedua perusahaan tersebut menunjukkan bahwa perusahaan belum mampu mengoptimalkan laba atas penjualan dan investasi yang dilakukan selama periode 2012 sampai dengan 2016, dan belum efektif dalam menggunakan biaya modal perusahaan sehingga belum mampu merealisasikan tingkat pengembalian yang diharapkan oleh pemegang saham dan investor. Satu perusahaan yang nilai rata-rata ROInya berada dibawah rata-rata ROI industri tetapi nilai rata-rata RInya berada diatas rata-rata RI industri yakni PT.Intan Wijaya Internasional, Tbk yang menunjukkan bahwa perusahaan tersebut belum mampu mengoptimalkan laba atas penjualan dan investasi yang dilakukan selama periode 2012 sampai dengan 2016, tetapi efektif dalam menggunakan biaya modal perusahaan sehingga mampu merealisasikan tingkat pengembalian yang

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

154 diharapkan oleh pemegang saham dan

investor.

Sаrаn

1. Bagi Pеnеliti Sеlanjutnya

Sebaiknya peenliti selanjutnya lebih cermat dalam melakukan perhitungan baik

Return On Investment maupun Residual Income. Perhitungan Residual Income memiliki

banyak step yakni dengan menghitung biaya modal perusahaan terlebih dahulu, sehingga saran peneliti sebaiknya perhitungan dilakukan secermat mungkin agar didapatkan hasil RI yang valid.

2. Bagi Pеrusahaan

a) Berdasarkan hasil analisis kinerja keuangan perusahaan sub sektor kimia yang dinilai dengan menggunakan Return On Investment secara time series analysis maupun cross

sectional approach, maka peneliti menyarankan agar perusahaan lebih memperhatikan kebijakan perusahaan mengenai penggunaan aset perusahaan, melakukan pengendalian terhadap biaya operasional maupun beban pokok penjualan. b) Berdasarkan hasil analisis kinerja keuangan

perusahaan sub sektor kimia yang dinilai dengan menggunakan Residual Income secara

time series analysis maupun cross sectional approach, maka peneliti menyarankan agar

perusahaan mampu menstabilkan biaya modalnya dan perusahaan harus dapat memilih biaya modal mana yang akan digunakan untuk pembiayaan kegiatan operasional perusahaan sehingga dapat menciptakan keuntungan yang optimal. c) Perusahaan sebaiknya menyertakan unsur

biaya modal dalam penilaian kinerja perusahaan, yakni dengan menggunakan perhitungan Residual Income. Penggunaan ROI dan RI secara bersama-sama dapat menunjukkan kinerja keuangan perusahaan sesungguhnya, karena keduanya saling melengkapi

3. Bagi Investor

Investor dapat menilai kinerja keuangan

perusahaan berdasarkan hasil dari perhitungan

Return On Investment dan Residual Income.

Nilai Return On Investment yang semakin tinggi maka akan semakin baik kinerja keuangan perusahaan, sedangkan nilai Residual

Income yang bernilai positif menunjukkan

bahwa perusahaan tersebut dapat mengembalikan biaya investasi yang digunakan, begitu pula sebaliknya. Residual

Income positif berarti bahwa perusahaan tidak

terbebani oleh biaya modal yang terlalu tinggi sehingga laba yang diperoleh dapat memenuhi tingkat pengembalian yang diharapkan

investor.

DАFTАR PUSTАKА

Afzal dan Rohman. 2012. Pengaruh Keputusan

Investasi, Keputusan Pendanaan, dan Kebijakan Deviden Terhadap Nilai Perusahaan. Jurnal Akuntansi. Semarang:

UNDIP

Atmaja, Setia Lukas. 2002. Manajemen Keuangan: Edisi Revisi.Yogyakarta: Andi

Offset

Hansen, Don R. Maryanne M. Mowen. 2005.

Akuntansi Manajemen Buku 2: Edisi

Ketujuh. Jakarta: Salemba Empat.

______________________________. 2012.

Akuntansi Manajerial: Edisi Kedelapan.

Jakarta: Salemba Empat

Hunger, J.David dan Thomas L.Wheelen. diterjemahkan oleh Julianto Agung. 2003.

Manajemen Strategis. Yogyakarta :ANDI

Kasmir. 2016. Analisis Laporan Keuangan. Jakarta:Raja Grafindo Persada

Munawir. 2004. Analisa Laporan Keuangan: Edisi Keempat. Yogyakarta : Liberty. Sartono, Agus. 2010. Manajemen Keuangan Teori

dan Aplikasi: Edisi Keempat. Yogyakarta:BPFE

Singgih, M.L. 2008. Pengukuran Kinerja Perusahaan Dengan Metode Economic Value Added. Jurnal ekonomi. Surabaya:

ITS.

Sitio, Arifin dan Halomoan Tamba. 2001.

Koperasi: Teori dan Praktek. Jakarta: