SKRIPSI

Oleh :

MOC. ALI TAUFAN 0613010205/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

FAKTOR-FAKTOR YANG MEMPENGARUHI PERSEPSI MAHASISWA TENTANG PROFESIONALISME DOSEN AKUNTANSI

(Studi Pada Universitas Pembangunan Nasional “Veteran” Jawa Timur)

yang diajukan :

MOC. ALI TAUFAN 0613010205/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dra. Ec. Sri Hastuti, MSi Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Faktor-Faktor Yang Mempengaruhi Persepsi Mahasiswa S1 Akuntansi tentang Profesionalisme Dosen Akuntansi (Studi Pada Universitas Pembangunan Nasional “Veteran” Jatim.)”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu. Dra. Ec. Sri Hastuti, MSi, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Uneversitas Pembangunan

Nasional “Veteran” Jawa Timur

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Agustus 2010

Penulis

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 13

2.2.1. Akuntansi Perilaku... 13

2.2.1.1. Pengertian Akuntansi Perilaku... 13

2.2.1.2. Tujuan Akuntansi Perilaku ... 14

2.2.1.3. Hubungan Dengan Akuntansi Perilaku... 15

2.2.2. Faktor Yang Mempengaruhi Persepsi Mahasiswa tentang Profesionalisme Dosen... 16

2.2.3. Profesi dan Profesional ... 17

2.2.4. Teori Persepsi... 19

tentang Profesionalisme Dosen Akuntansi ... 22

2.2.5.2. Pengaruh Penghasilan Orang Tua terhadap Persepsi Mahasiswa tentang Profesionalisme Dosen Akuntansi ... 22

2.2.5.3. Pengaruh Pendidikan Orang Tua terhadap Persepsi Mahasiswa tentang Profesionalisme Dosen Akuntansi ... 23

2.3. Kerangka Pikir ... 23

2.4. Hipotesis ... 24

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 25

3.1.1. Definisi Operasional ... 25

3.1.2. Teknik Pengukuran Variabel ... 26

3.2. Teknik Penentuan Sampel ... 28

3.2.1. Populasi... 28

3.2.2. Sampel... 28

3.3. Teknik Pengumpulan Data ... 30

3.3.1. Jenis dan Sumber Data... 30

3.3.2. Pengumpulan Data ... 30

3.4. Uji Kualitas Data ... 30

3.4.1. Uji Validitas Data ... 30

3.4.2. Uji Reliabilitas ... 31

3.4.3. Uji Normalitas... 31

3.6.2. Uji Hipotesis ... 34

3.6.2.1. Uji Kesesuaian Model... 34

3.6.2.2. Uji Parsial... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Hasil Penelitian... 37

4.2. Teknik Analisis Dan Uji Hipotesis ... 41

4.2.1. Uji Analisis Data... 41

4.2.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 41

4.2.1.1.1. Uji Validitas... 41

4.2.1.1.2. Uji Reliabilitas ... 42

4.2.1.1.3. Uji Normalitas ... 43

4.2.2. Uji Asumsi Klasik... 44

4.2.3. Teknik Analisis Regresi Linier Berganda... 46

4.2.4. Uji Hipotesis ... 49

4.2.4.1. Uji Kesesuaian Model... 49

4.2.4.2. Uji Parsial ... 50

4.3. Pembahasan ... 53

4.3.1. Implikasi ... 53

4.3.2.Perbedaan Dengan Penelitian Sebelumnya... 56

4.3.3.Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 57

4.4. Keterbatasan Penelitian ... 57

DAFTAR PUSTAKA LAMPIRAN

Halaman

Tabel. 1.1 Hasil Survei Pendahuluan “IPK Mahasiswa (X1)” ... 4

Tabel. 1.2 Hasil Survei Pendahuluan “Penghasilan Orang Tua Mahasiswa (X2)” 5 Tabel. 1.3 Hasil Survei Pendahuluan “Pendidikan Orang Tua Mahasiswa (X3)” 5 Tabel. 1.4 Hasil Survei Pendahuluan “Persepsi Mahasiswa Tentang Profesionalisme Dosen Akuntansi (Y)” ... 6

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai “IPK Mahasiswa (X1)” ... 37

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai “Penghasilan Orang Tua Mahasiswa (X2)” ... 38

Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai “Pendidikan Orang Tua Mahasiswa (X3)”... 39

Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai “Persepsi Mahasiswa Tentang Profesionalisme Dosen Akuntansi (Y)” ... 40

Tabel. 4.5 Hasil Uji Validitas... 41

Tabel. 4.6 Hasil Uji Reliabilitas ... 42

Tabel. 4.7 Hasil Uji Normalitas ... 43

Tabel. 4.8 Hasil Uji Multikolinieritas… ... 45

Tabel. 4.9 Hasil Uji Heteroskedastisitas… ... 46

Tabel. 4.10 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 47

Tabel. 4.11 Hasil Analisis Hubungan Kesesuaian Model …... 49

Tabel. 4.12 Koefisien Determinasi (R Square / R2) …... 49

Tabel. 4.13 Hasil Analisis Varians Hubungan Secara Parsial … ... 50

Halaman

Gambar. 2.1. Diagram Kerangka Pikir... 24

ix

Oleh :

MOC. ALI TAUFAN Abstrak

Suatu perguruan tinggi dalam kiprahnya sebagai pencetak SDM yang berkualitas, tidak terlepas dari konsep kualitas pengajaran yang memadai, untuk itu perlu profesionalisme dalam pengelolaan suatu lembaga pendidikan, dosen memiliki profesionalisme tinggi akan berusaha meningkatkan kualitas layanan yang diberikan kepada mahasiswa. Berdasarkan hasil survei pendahuluan dengan jumlah responden 20 Mahasiswa Jurusan Akuntansi menunjukkan adanya kesenjangan diantaranya misalnya dalam hal pemberian materi, bimbingan dan perhatian terhadap mahasiswa dinilai mahasiswa kurang intens, karena sebagian besar dosen hanya menunjukkan kemampuannya dalam memberikan materi, namun dosen kurang berperan dalam membimbing mahasiswa terhadap kesulitan yang dihadapi mahasiswa. Dalam hal absnsi, Dosen pernah mengabsensi mahasiswa, tanpa menghitung jumlah mahasiswanya yang hadir sehingga dosen tidak tahu mahasiswa tersebut hadir atau tidak. Sedangkan tentang kehadiran dosen dalam memberikan perkuliahan dianggap sudah cukup yaitu sekitar 70%. Dari fenomena tersebut mahasiswa beranggapan bahwa sedikit sekali dosen yang dapat dijadikan sebagai dosen yang teladan. Penelitian ini bertujuan untuk menguji secara empiris pengaruh IPK mahasiswa, penghasilan orang tua mahasiswa dan pendidikan orang tua mahasiswa terhadap persepsi mahasiswa tentang profesionalisme Dosen Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Sampel yang digunakan dalam penelitan ini adalah 63 responden (Mahasiswa Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran“ Jawa Timur, Angkatan 2007). Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 63 responden. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis I yang menyatakan bahwa diduga IPK mahasiswa, penghasilan orang tua mahasiswa dan pendidikan orang tua mahasiswa akan mempengaruhi persepsi mahasiswa tentang profesionalisme Dosen Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur, teruji kebenarannya

Keyword : IPK mahasiswa, penghasilan orang tua mahasiswa, Pendidikan orang tua mahasiswa, dan Persepsi mahasiswa tentang

1.1 Latar Belakang

Tuntutan era globalisasi yang sangat kompleks dimana dibutuhkan

sumber daya manusia yang memiliki kemampuan dan keahlian yang mampu

bersaing dan siap untuk menghadapi pasar bebas nantinya. Sehingga untuk

memperoleh sumber daya yang berkualitas maka dibutuhkan sistem

pendidikan dan tenaga pengajar yang mampu berkinerja tinggi, hal itu

merupakan tugas yang berat bagi tenaga pengajar, khususnya di lingkungan

perguruan tinggi.

Tenaga pengajar atau dosen merupakan suatu alat yang berperan

dalam melahirkan dan menciptakan sumber daya manusia yang berkualitas,

sehingga tuntunan untuk dapat berkinerja tinggi sudah merupakan tuntunan

yang harus diberikan dan tidak dihindari lagi.

Dengan disahkannya PP No. 19 Tahun 2005 tentang standar nasional

pendidik dan UU tentang guru dan dosen, tuntutan profesionalisme bagi

sosok pendidik pada setiap jenjang pendidikan semakin ketat. Perguruan

tinggi baik negeri maupun swasta harus mengamalkan peraturan dan

undang-undang ini antara lain dengan mengangkat dosen minimal pendidikan S-2

dengan kepakaran yang relevan. Dosen professional yang tersertifikasi itu

minimal berijazah S-1 dan telah menempuh 6 semester bidang pendidikan.

Profesi dan pendidikan akuntansi menghadapi perjalanan yang

bisnis dan perkembangan profesi akuntan sendiri, yang mengakibatkan

perlunya pembaharuan dalam praktek dan sistem pendidikan akuntansi, di

sebuah perguruan tinggi baik negeri maupun swasta.

Suatu perguruan tinggi dalam kiprahnya sebagai pencetak SDM yang

berkualitas, tidak terlepas dari konsep kualitas pengajaran yang memadai

untuk menghasilkan output yang diharapkan, untuk itu perlu profesionalisme

dalam pengelolaan suatu lembaga pendidikan, dosen memiliki

profesionalisme tinggi akan berusaha meningkatkan kualitas layanan yang

diberikan kepada mahasiswa. Salah satu bentuk layanan itu dapat diukur dari

kualitas pengajaran dosen terhadap mahasiswa pada saat dosen memberikan

pelajaran. Kerjasama yang baik antara dosen, mahasiswa dan karyawan, serta

dengan adanya sarana dan prasarana yang baik akan menunjang terciptanya

kondisi yang nyaman dan baik yang nantinya juga akan menghasilkan output

yang berkualitas.

Sistem pendidikan yang tertata adalah tantangan yang harus dihadapi,

karena kondisi yang berbeda seperti sosial ekonomi, budaya yang nantinya

mempengaruhi kualitas output yang dihasilkan. Sementara disisi lain kurang

memperhatikannya kemampuan ataupun skill meskipun itu merupakan suatu

hal yang sangat penting yang ada dalam suatu pendidikan.

Menurut Safford dan Kershaw (1998) dalam Machfoedz (1999: 5),

bahwa institusi pendidikan tinggi harus melakukan transformasi secara

struktural maupun sistemik dengan melakukan pelatihan dan cara-cara lain

untuk meningkatkan profesionalisme, baik terhadap staf akademik maupun

terhadap akuntan dan pendidikan akuntansi baru dimulai akhir abad ini (Foo,

1988). Ujian sertifikasi yang terstruktur dengan baik baru dimulai akhir tahun

1998 dan pendidikan profesi di perguruan tinggi baru akan dimulai tahun

2000. (Machfoedz, 1999: 7)

Untuk dapat disebut dosen yang professional menurut Novin dan

Tucker (dalam Machfoedz, 1999: 4) harus memenuhi tiga hal yaitu

pengetahuan (knowledge), keterampilan (skill), dan karakteristik (ethies). Seorang dosen akuntansi sangat memerlukan profesionalisme yang cukup

karena profesionalisme merupakan penguasaan ilmu dan teknologi yang

sangat mendalam tentang sesuatu bidang pekerjaan sehingga tugas-tugas

dapat diselesaikan secara efektif dan efisien.

Masalah lain yang lebih menarik pada abad XXI ini adalah perguruan

tinggi sebagai lembaga yang menyelenggarakan pendidikan tinggi juga

menghadapi persaingan dan tantangan diantara perguruan tinggi yakni

semakin banyaknya perguruan tinggi khususnya perguruan tinggi swasta

yang menawarakan jurusan akuntansi dengan biaya yang semakin mahal

tanpa diimbangi dengan pengikatan kualitas yang mencukupi. (Sofina, 2008)

Mahasiswa dituntut untuk peka dan memiliki persepsi yang kritis

terhadap keadaan yang berkembang pada proses belajar mengajar

diperguruan tinggi. Dengan adanya persepsi yang kritis tersebut diharapkan

para dosen khusunya jurusan akuntansi dapat meningkatkan kualitas

profesionalnya yang nantinya dapat diaplikasikan dalam proses belajar

mengajar sehingga mahasiswa dapat memiliki kemampuan dan keahlian yang

profesionalisme dosen akuntansi terdiri dari tingkat IPK mahasiswa. Tingkat

pendidikan orang tua mahasiswa dan tingkat penghasilan orang tua

mahasiswa. (Machfoedz, 1999: 14).

Menurut penelitian yang dilakukan Sofina (2008), bahwa faktor IPK

mahasiswa berpengaruh secara signifikan, sedangkan faktor pendidikan

orang tua dan penghasilan orang tua mahasiswa tidak mempengaruhi persepsi

mahasiswa secara signifikan tentang profesionalisme dosen akuntansi.

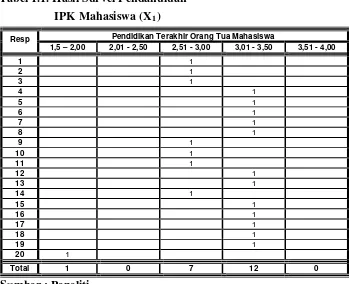

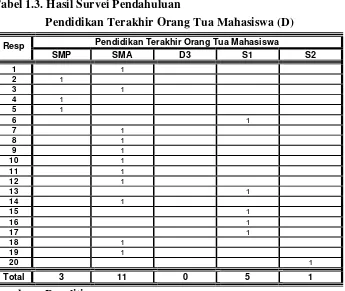

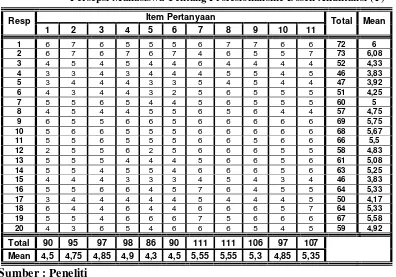

Dari hasil survei pendahuluan dengan jumlah responden 20

mahasiswa Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran”

Jawa Timar, mengenai tingkat IPK mahasiswa, tingkat penghasilan orang tua

mahasiswa dan tingkat pendidikan orang tua mahasiswa dan persepsi

mahasiswa tentang profesionalisme Dosen Akuntansi, dapat disajikan pada

tabel 1.1 – 1.4, sebagai berikut :

Tabel 1.1. Hasil Survei Pendahuluan IPK Mahasiswa (X1)

Tabel 1.2. Hasil Survei Pendahuluan

Penghasilan Orang Tua Mahasiswa (X2)

(Dalam Ribuan Rupiah)

Tabel 1.3. Hasil Survei Pendahuluan

Tabel 1.4. Hasil Survei Pendahuluan

Persepsi Mahasiswa Tentang Profesionalisme Dosen Akuntansi (Y)

Item Pertanyaan

Berdasarkan hasil survei pendahuluan dengan jumlah responden 20

Mahasiswa Jurusan Akuntansi mengenai Persepsi Mahasiswa Tentang

Profesionalisme Dosen Akuntansi menunjukkan adanya kesenjangan

diantaranya misalnya dalam hal pemberian materi, bimbingan dan perhatian

terhadap mahasiswa dinilai mahasiswa kurang intens, karena sebagian besar

dosen hanya menunjukkan kemampuannya dalam memberikan materi,

namun dosen kurang berperan dalam membimbing mahasiswa terhadap

kesulitan yang dihadapi mahasiswa. Dalam hal absnsi, Dosen pernah

mengabsensi mahasiswa, tanpa menghitung jumlah mahasiswanya yang hadir

sehingga dosen tidak tahu mahasiswa tersebut hadir atau tidak. Sedangkan

tentang kehadiran dosen dalam memberikan perkuliahan dianggap sudah

cukup yaitu sekitar 70%. Dari fenomena tersebut mahasiswa beranggapan

Dari uraian diatas maka peneliti tertarik untuk melakukan penelitian

dengan judul “Faktor-Faktor Yang Mempengaruhi Persepsi Mahasiswa S1 Akuntansi tentang Profesionalisme Dosen Akuntansi (Studi Pada Universitas Pembangunan Nasional “Veteran” Jatim.)”.

1.2 Perumusan Masalah

Berdasarkan uraian dan latar belakang di atas maka masalah dalam

penelitian ini adalah “Apakah IPK mahasiswa, penghasilan orang tua

mahasiswa dan pendidikan orang tua mahasiswa akan mempengaruhi

persepsi mahasiswa tentang profesionalisme Dosen Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur?”

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang tersebut diatas, maka tujuan

yang hendak dicapai dalam penelitian ini adalah untuk menguji secara

empiris pengaruh IPK mahasiswa, penghasilan orang tua mahasiswa dan

pendidikan orang tua mahasiswa terhadap persepsi mahasiswa tentang

profesionalisme Dosen Akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

1.4 Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan

dapat mengambil manfaat antara lain

1. Bagi Obyek

Hasil penelitian ini diharapkan dapat menjadikan masukan bagi

Universitas Negeri atau Swasta dalam melaksanakan kegiatan yang

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah pengetahuan

dan sekaligus menerapkan ilmu pengetahuan yang selama ini diperoleh

di Universitas.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan untuk

menambah referensi dan sebagai bahan perbandingan bagi peneliti yang

akan datang mengenai faktor – faktor yang dapat mempengaruhi

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan faktor – faktor yang berpengaruh terhadap profesionalisme dosen

akuntansi, telah dilakukan oleh

1. Mas’ud Machfoedz (1999)

a. Judul

“Studi Persepsi Mahasiswa Terhadap Profesionalisme Dosen

Akuntansi Perguruan Tinggi”.

b. Permasalahannya

Mengenai tingkat profesionalisme dosen di Jawa dan diluar Jawa.

c. Variabel yang digunakan

Pada penelitian ini menggunakan tiga variabel independen

(X) yaitu IPK mahasiswa (X1), tingkat pendidikan orang tua (X2),

dan tingkat penghasilan orang tua (X3), dan satu variabel

independent (Y) yaitu tingkat profesionalisme dosen akuntansi.

d. Alat Uji

Teknik analisis yang digunakan pada penelitian ini adalah

analisis regresi berganda.

e. Kesimpulan

Tingkat profesionalisme dosen akuntansi perguruan tinggi di

Jawa secara signifikan lebih tinggi daripada dosen akuntansi di luar

f. Perbedaan dengan penelitian sekarang

Penelitian sekarang obyek yang diteliti adalah Mahasiswa

Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan

Nasional “Veteran“ Jawa Timur, sedangkan penelitian yang

dilakukan oleh Mas’ud Machfoedz obyek yang diteliti terdiri dari 12

perguruan tinggi di Jawa dan 12 perguruan tinggi di luar Jawa.

2. Widyastuti, dkk (2003)

a. Judul

”Pengujian Empiris Profil Kebutuhan Profesional

(Professional Needs) Dosen Akuntansi Di Jawa, Semarang”

b. Permasalahannya

Apakah ada perbedaan profil kebutuhan profesional atas

profesionalisme dosen akuntansi berdasarkan tipe dosen (praktek/

non praktek, hirarki (pimpinan/ ketua dengan non ketua), gender

(pria/ wanita).

c. Variabel yang digunakan

Pada penelitian ini menggunakan empat variabel independen

(X) yaitu dosen praktek professional / tidak (X1), hirarki (X2), jenis

kelamin (X3), dan karakteristik biografis personal (X4), dan satu

variabel dependen (Y) yaitu profil kebutuhan atau motivasi

d. Alat Uji

Teknik analisis yang digunakan pada penelitian ini adalah

e. Kesimpulan

1) Hasil analisis menunjukan bahwa profil kebutuhan profesional

dalam diri dosen akuntansi ternyata dapat timbul dari dalam diri

dosen, dan sebagian dipicu oleh tuntutan atau tanggung jawab

profesionalismenya atas peran yang dilakukan dalam organisasi.

2) Kebutuhan prestasi pada dosen akuntansi tidak dipengaruhi oleh

lingkungan kerjanya, melainkan timbul karena tanggung jawab

profesionalnya, sedangkan kebutuhan kekuasaan dan affiliasi

dapat timbul karena adanya pengaruh dari lingkungan kerjanya,

seperti hirarki dan praktek sebagai akuntan, karena tuntutan

peran dalam organisasi seperti halnya pimpinan, maka

kebutuhan kekuasaan ternyata berbeda secara signifikan sebagai

dosen biasa.

f. Perbedaan dengan penelitian sekarang

Penelitian sekarang obyek yang diteliti adalah Mahasiswa

Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan

Nasional “Veteran“Jawa Timur, sedangkan penelitian yang

dilakukan oleh Widyastuti obyek yang diteliti adalah dosen

akuntansi Di Jawa, Semarang

3. Sofina (2008)

a. Judul

“Persepsi Mahasiswa Jurusan Akuntansi Terhadap

b. Permasalahannya

1) Mengenai tingkat IPK mahasiswa, tingkat pendidikan orang tua

mahasiswa dan penghasilan orang tua mahasiswa akan

mempengaruhi persepsi mahasiswa terhadap profesionalisme

dosen akuntansi Universitas Airlangga Surabaya dan

Universitas Pembangunan Nasional “Veteran” Jatim.

2) Mengenai perbedaan persepsi antara mahasiswa Universitas

Airlangga Surabaya dengan mahasiswa Universitas

Pembangunan Nasional “Veteran” Jatim.

c. Variabel yang digunakan

Pada penelitian ini menggunakan tiga variabel independen

(X) yaitu IPK mahasiswa (X1), tingkat pendidikan orang tua (X2),

dan tingkat penghasilan orang tua (X3), dan satu variabel

independent (Y) yaitu tingkat profesionalisme dosen akuntansi.

d. Alat Uji

Teknik analisis yang digunakan pada penelitian ini adalah

analisis regresi berganda.

e. Kesimpulan

1) IPK mahasiswa berpengaruh secara signifikan terhadap tingkat

profesionalisme dosen akuntansi.

2) Tingkat pendidikan orang tua mahasiswa tidak ada pengaruh

yang signifikan terhadap tingkat profesionalisme dosen

akuntansi.

3) Tingkat penghasilan orang tua mahasiswa tidak berpengaruh

secara signifikan.terhadap tingkat profesionalisme dosen

f. Perbedaan dengan penelitian sekarang

Penelitian sekarang obyek yang diteliti adalah Mahasiswa

Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan

Nasional “Veteran“ Jawa Timur, sedangkan penelitian yang

dilakukan oleh Sofina obyek yang diteliti adalah perguruan tinggi

negeri Universitas Airlangga Surabaya (UNAIR) dan perguruan

tinggi swasta yaitu Universitas Penbangunan Nasional “Veteran“

Jawa Timur.

2.2. Landasan Teori 2.2.1. Akuntansi Perilaku

Perilaku akuntansi ini adalah merupakan pendahulu dari akuntansi

dan ilmu sosial. Perilaku ini adalah memberikan perhatian tentang

bagaimana perilaku manusia mempengaruhi data akuntansi dan

keputusan-keputusan usaha, serta bagaimana informasi akuntansi mempengaruhi

keputusan dan perilaku manusia.

Akuntansi perilaku adalah suatu cabang ketiga utama dari akuntansi,

yang mana perilaku ini memberikan perhatian yang lebih antara perilaku

manusia dan sistem akuntansi, termasuk didalamnya akuntansi keuangan

dan akuntansi manajemen. Akuntansi keuangan menitik beratkan pada

pelaporan untuk pemakai informasi dari luar organisasi. Sedangkan

akuntansi manajemen atau akuntansi manajerial lebih memperhatikan

tentang pelaporan untuk pemakai informasi dari dalam organisasi (Siegel

2.2.1.1. Pengertian Akuntansi Perilaku

Menurut Siegel dan Marconi (1989: 3), pengertian akuntansi

perilaku adalah “Behavioral accounting goes beyond the traditional accounting role of collecting, measuring, recording, and reporting financial information. It is that dimension of accounting concerned with human behavior and it’s relationship with the design, construction, and use of efficient accounting information system”. Bahwa akuntansi keperilakuan berkembang dari peran akuntansi secara umum yaitu

mengumpulkan, mengukur, mencatat dan melaporkan informasi

keuangan, sedangkan akuntansi perilaku mempunyai cakupan yang lebih

luas sebab didalamnya juga mempelajari perilaku manusia dengan

rancangan, bentuk, dan kegunaan dari sistem informasi akuntansi yang

efisien

2.2.1.2. Tujuan Akuntansi Perilaku

Akuntansi perilaku memfokuskan pada hubungan antara manusia

dan sistem akuntansi. Akuntansi perilaku juga menyadari bahwa mereka

dapat merancang sistem informasi untuk mempengaruhi motivasi

karyawan, moral, dan produktivitas. Akuntan perilaku percaya bahwa

tujuan utama dari laporan akuntansi adalah untuk mempengaruhi perilaku

agar dapat memotivasi tindakan yang diharapkan.

Tujuan akuntansi perilaku (Siegel dan Marconi, 1989: 6) adalah

usaha untuk melakukan pengukuran dan pengevaluasian segala tindakan

keputusan, baik yang bersifat eksternal maupun internal. Akuntansi

perilaku akan memberi manajemen tidak hanya dengan informasi tentang

bagaimana orang berperilaku, tapi juga dengan alasan mengapa

orang-orang berperilaku seperti yang mereka lakukan dan merekomendasikan

untuk mengubah perilaku yang disfungsional.

Lingkup akuntansi perilaku menurut Siegel dan Marconi (1989:4)

dapat dibagi menjadi 3 lingkup, yaitu :

1. Pengaruh perilaku manusia didalam desain, konstruksi, dan

penggunan dari sistem akuntansi. Lingkup perilaku akuntansi ini

yaitu memberikan perhatian bagaimana sikap dan filosofi manajemen

yang mempengaruhi sifat dasar dari pengendalian akuntansi dan

berjalannya organisasi

2. Pengaruh sistem akuntansi didalam perilaku manusia. Lingkup

akuntansi perilaku ini yaitu memberikan perhatian pada bagaimana

sistem akuntansi mempengaruhi motivasi, produktivitas, pengambilan

keputusan, kepuasan kerja, dan kerjasama.

3. Metode untuk memprediksi dan strategi untuk mengubah perilaku

manusia. Lingkup akuntansi perilaku ketiga ini yaitu memberikan

perhatian pada bagaiman sistem akuntansi dapat digunakan untuk

mempengaruhi perilaku.

2.2.1.3. Hubungan Dengan Akuntansi Perilaku

Persepsi mahasiswa tentang profesionalisme dosen akuntansi

rancangan, bentuk dan kegunaan dari sistem informasi akuntansi yang

efisien. Dimana akuntansi perilaku lebih memfokuskan pada hubungan

antar manusia dan sistem akuntansi. (Siegel dan Marconi, 1989: 3)

Dalam rangka meningkatkan profesionalisme para dosen

perguruan tinggi diperlukan cara kerja dosen atau efektivitas dosen secara

kualitatif berkaitan dengan kemampuan dosen dalam proses belajar

mengajar yang efektif. Karena komponen mahasiswa dan dosen tidak

dapat dipisahkan. Dimana keberhasilan dosen dalam menyampaikan

materi pelajaran sangat dipengaruhi oleh perhatian mahasiswa. Demikian

pula keberhasilan mahasiswa dalam belajar juga harus didukung oleh

figur guru yang memiliki kompetensi tertentu.(Sofina, 2008).

2.2.2. Faktor Yang Mempengaruhi Persepsi Mahasiswa tentang Profesionalisme Dosen

Menurut Mas’ud Machfoedz (1999), persepsi mahasiswa tentang

profesionalisme dosen dipengaruhi oleh 3 faktor, yaitu :

1. Indeks Prestasi Kumulatif (IPK) mahasiswa

2. Pendidikan orang tua mahasiswa

3. Penghasilan orang tua mahasiswa

Faktor lingkungan dan keuangan sangat mempengaruhi mahasiswa,

karena keluarga merupakan kelompok sosial pertama dimana mahasiswa

berinteraksi lingkungan keluarga yang ikut mempengaruhi adalah

pendidikan dalam keluarga, suasana, keadaan atau struktur keluarga juga

keadaan orang tua. Sedangkan keuangan adalah mengenai keadaan

Di dalam lingkungan keluarga dan perkembangan mahasiswa, orang

tua ikut mempengaruhi perkembangan dalam pendidikan keluarga yang

sangat bervariasi antara lain bebas, keras atau demokrasi, keuangan dan

keluarga merupakan penunjang studi mahasiswa yang dipengaruhi faktor

sosial ekonomi.

Mahasiswa yang pandai dan dari keluarga terdidik atau dari

keluarga dengan tingkat ekonomi tertentu mempunyai keinginan terhadap

pengajar yang professional. Jadi bisa dikatakan mahasiswa yang

mempunyai IPK tinggi akan lebih memperdulikan bagaimana dosennya

mengajar. Demikian juga tentang pendidikan dan penghasilan orang tua,

makin baik pendidikan orang tua maka diharapkan makin baik persepsi

mahasiswa tentang profesionalisme dosennya dan keluarga dari ekonomi

yang lebih bisa diharapkan memberikan persepsi lebih baik terhadap

dosennya (Machfoedz, 1999: 24)

Studi tentang tingkat profesionalisme pada bidang pendidikan

belum banyak dilakukan untuk akademik. Namun demikian disadari

sepenuhnya bahwa profesionalisme merupakan suatu keharusan untuk

mampu survive di abad 21 yang akan datang. Persaingan yang sangat tajam

disegala bidang, salah satu persiapan tersebut adalah peningkatan

profesionalisme para dosen perguruan tinggi.

2.2.3. Profesi dan Profesional

Profesi ialah sekumpulan orang-orang yang terlibat dalam aktivitas-

Menurut Hadibroto (1997) dalam Laura (2008: 17) dalam

disertasinya yang berjudul “Studi perbandingan antara akuntansi Amerika

dan Belanda dan pengaruhnya terhadap profesi di Indonesia”. Menulis

prasarat-prasarat profesi sebagai sebagai berikut :

1. Bahwa ini harus berdasarkan suatu disiplin pengetahuan khusus.

2. Bahwa diperlukan suatu proses pendidikan tertentu untuk memperoleh

pengetahuan itu.

3. Bahwa harus ada standar-standar kualifikasi yang mengatur jika mau

memasukinya dan harus ada pengakuan formil mengenai statusnya.

4. Bahwa harus ada suatu norma perilaku yang mengatur hubungan

antara professional dengan langganan, teman sejawat dan ada publik

maupun penerimaan tanggung jawab yang tercakup dalam suatu

pekerjaan.

5. Bahwa harus ada suatu organisasi yang mengabdikan diri untuk

memajukan kewajiban-kewajibannya terhadap masyarakat disamping

untuk kepentingan-kepentingan kelompok ini.

Profesi adalah suatu jabatan atau pekerjaan yang menuntut keahlian

dari para anggotanya artinya pekerjaan itu tidak bisa dilakukan oleh

sembarang orang yang tidak terlatih dan tidak disiapkan secara khusus

untuk melakukan pekerjaan tersebut. Keahlian diperoleh melalui

profesionalisme yang dilakukan baik sebelum seseorang menjalani profesi

itu maupun setelah menjalankan suatu profesi.

Yang sebenarnya tidak ada dalam kenyataan tetapi menyediakan

mencapai profesionalisme dengan penuh. Dengan kata lain istilah profesi

menunjuk kepada suatu model yang abstrak dari sekelompok pekerjaan

yang telah mencapai profesionalisme dengan penuh, sedang istilah

profesionalisme menunjuk kepada proses dimana suatu pekerjaan sedang

mengubah sifat-sifatnya yang esensial mendekati model profesi

sesungguhnya. (Sofina, 2008)

Sedangkan dalam kamus besar ilmu pengetahuan (Dagun,

2006:893) profesi memiliki arti bidang pekerjaan atau jabatan yang

memerlukan pendidikan khusus untuk mendapatkannya.

Walaupun begitu, ada terdapat kesepakatan mengenai jumlah sifat

yang saling berkaitan yang memadai profesi ideal. Citra tentang profesi

ideal ini terdiri dari sejumlah ide tentang jenis dan sifat pekerjaan yang

dijalankan oleh profesi sungguh. Fungsi pengetahuan spesialisasi dalam

pelaksanaan pelayanan profesional menyangkut hubungan antara para

anggota kelompok profesi dengan klien dan masyarakat, sifat kewenangan

yang dimiliki oleh kelompok profesi dan cara pengambilan (rekruitmen)

calon serta jenis pendidikan yang diperlukan bagi pekerjaannya. Jadi

profesionalisasi ialah suatu perubahan dalam status suatu pekerjaan dari

yang non profesi atau semi profesi ke arah profesi sesungguhnya. (Sofina,

2008)

2.2.4. Teori Persepsi

Teori ini menganggap orang mengembangkan sikap berdasarkan

Dalam kehidupan sehari-hari manusia sering mengadakan persepsi

terhadap segala sesuatu yang dilihat, didengar, dan dirasa oleh panca indera

yang dimiliki. Persepsi ini bukan hanya pada benda, tetapi dapat pula

berupa peristiwa atau kejadian dilingkungan atau nilai-nilai yang dianut

oleh suatu kelompok masyarakat. (Sofina, 2008)

Persepsi merupakan faktor psikologis yang mempengaruhi perilaku

seseorang. Persepsi adalah bagaimana individu melihat dan menafsirkan

kejadian obyek. Individu akan bertindak berdasar persepsi mereka tanpa

memperhatikan apakah persepsi tersebut menggambarkan realitas yang

sebenarnya. Proses persepsi dimulai dari panca indera yaitu proses

diterimanya stimulus melalui alat reseptornya, kemudian diteruskan ke

pusat susunan syaraf yaitu otak, akan terjadinya proses psikologisnya

sehingga individu menyadari apa yang dialaminya dan dikatakan ia

mengalami persepsi. (Yeni, 2001: 492-493).

Jadi persepsi adalah suatu proses pemberian arti kepada stimulus

untuk menafsirkan dan memahami dunia sekitarnya dengan jalan

menyeleksi dan mengorganisir masukan-masukan serta

menginterprestasikannya, karena setiap orang memberi arti kepada

stimulus, maka individu yang berbeda akan melihat hal yang sama secara

berbeda pula. (Yeni, 2001: 493)

Sedangkan menurut Kamus Besar Bahasa Indonesia (1990: 863)

mendefinisikan “Persepsi sebagai tanggapan (penerima) langsung dari suatu

serapan atau proses seseorang mengetahui beberapa hal mengenai

Menurut Robbins (2002: 46) persepsi adalah suatu proses dimana

individu mengorganisasi dan menginterprestasikan kesan sensori mereka

untuk memberi arti pada lingkungan mereka.

Sedangkan menurut Toha (1992 : 141) menyatakan bahwa persepsi

adalah proses kognitif yang dialami oleh setiap orang didalam memahami

informasi tentang lingkungannya, baik lewat penglihatan, pendengaran,

penghayatan, perasaan, dan penerimaan.

Persepsi didefinisikan sebagai tanggapan (penerimaan) langsung

dari sesuatu atau merupakan hasil melalui panca inderanya. Dalam arti yang

sempit persepsi adalah penglihatan, bagaimana cara seseorang melihat

sesuatu sedangkan dalam arti luas ialah pandangan atau pengertian yaitu

bagaimana seseorang memandang atau mengartikan sesuatu. (Leavitt, 1992:

27)

Dari beberapa pengertian diatas dapat disimpulkan bahwa persepsi

merupakan proses pemahaman, penerimaan (tanggapan) dalam diri

seseorang terhadap suatu obyek yang dilihat, didengar, dan dirasakan oleh

panca indera yang dimilikinya, kemudian disimpulkan sehingga akan

menimbulkan penelitian terhadap obyek yang bersangkutan (dalam konteks

lingkungannya). Dalam penelitian ini persepsi seorang mahasiswa diukur

oleh IPK mahasiswa, pendapatan orang tua, dan pendidikan orang tua yang

akan mempengaruhi profesionalisme dosen dalam perguruan tinggi negeri

maupun perguruan tinggi swasta (Machfoedz, 1999).

Dengan adanya teori persepsi ini mahasiswa dapat meningkatakan

mahasiswa yang dapat diukur dengan tingkat IPK sehingga dengan adanya

persaingan antara mahasiswa akan lebih rajin dan lebih giat mengikuti

perkuliahan sehingga dapat meningkatkan IPKnya. Sedangkan pendapatan

dan pendidikan orang tua juga mempengaruhi keinginan mahasiswa untuk

berprestasi lebih baik lagi dan sikap dari orang tua dapat membantu

mengembangkan sikap dari anaknya berdasarkan bagaimana dia mengamati

anaknya dan mengajarkan pada anaknya agar berperilaku lebih baik

(Machfoedz, 1999).

2.2.5. Faktor – Faktor yang Mempengaruhi Persepsi Mahasiswa tentang Profesionalisme Dosen Akuntansi

2.2.5.1. Pengaruh IPK terhadap Persepsi Mahasiswa tentang Profesionalisme Dosen Akuntansi

Analisis yang bisa dikemukakan adalah bahwa mahasiswa yang

mempunyai IPK tinggi akan lebih concern bagaimana dosennya

mengajar. Secara intuitif bisa dikemukakan bahwa para mahasiswa yang

mempunyai nilai yang bagus atau pandai lebih demanding terhadap

perilaku dosennya. Para mahasiswa kelompok ini mempunyai suatu

harapan bahwa dosen yang professional akan memberikan lebih banyak

kontribusi pada mahasiswa. (Machfoedz, 1999: 24)

2.2.5.2. Pengaruh Penghasilan Orang Tua Terhadap Persepsi Mahasiswa tentang Profesionalisme Dosen Akuntansi

Mahasiswa dari keluarga ekonomi yang lebih tinggi diharapkan

tentang penghasilan orang tua menerangkan bahwa mahasiswa yang

berasal dari keluarga mampu, pada umumnya, mempunyai banyak

fasilitas dan pengalaman. Misalnya dengan membaca media massa atau

melihat program-program televisi. Dengan demikian mereka akan

meminta lebih banyak pada dosennya tentang profesionalisme ini

dibanding mahasiswa yang kurang mampu. (Machfoedz, 1999: 25).

2.2.5.3. Pengaruh Pendidikan Orang Tua Terhadap Persepsi Mahasiswa tentang Profesionalisme Dosen Akuntansi.

Makin baik pendidikan orang tua maka diharapkan makin baik

persepsi mahasiswa tentang profesionalisme dosen akuntansi.

(Machfoedz, 1999: 24)

2.3. Kerangka Pikir

Berdasarkan rumusan masalah, landasan teori dan hasil penelitian

terdahulu, maka untuk memudahkan analisis, serta untuk pendukung hasil

penelitian maka diajukan beberapa premis, sebagai berikut :

Premis 1 :

IPK dan penghasilan orang tua mahasiswa mempunyai pengaruh yang

signifikan terhadap persepsi mahasiswa tentang profesionalisme dosen

akuntansi (Machfoedz, 1999).

Premis 2

Profil kebutuhan profesional dalam diri dosen akuntansi ternyata

dapat timbul dari dalam diri dosen, dan sebagian dipicu oleh tuntutan/

tanggung jawab profesionalnya atas peran yang dilakukan dalam organisasi

Premis 3

IPK mahasiswa mempunyai pengaruh yang signifikan terhadap

persepsi mahasiswa tentang profesionalisme dosen akuntansi. (Sofina,2008).

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah

diuraikan sebelumnya, maka dapat disusun sebuah diagram kerangka pikir

seperti ini disajikan pada gambar 2.1, sebagai berikut :

Gambar. 2.1 : Diagram Kerangka Pikir Regresi Linier Berganda Dengan Variabel Dummy

2.4. Hipotesis

Atas dasar perumusan masalah maka hipotesis yang dapat diajukan

dalam penelitian ini yaitu diduga IPK mahasiswa, penghasilan orang tua

mahasiswa dan pendidikan orang tua mahasiswa akan mempengaruhi

persepsi mahasiswa tentang profesionalisme Dosen Akuntansi Universitas

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005: 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 2 (dua)

variabel bebas (X) yaitu IPK mahasiswa (X1), dan penghasilan orang tua

mahasiswa (X2), 1 (satu) variabel dummy yaitu pendidikan orang tua

mahasiswa (D), dan satu variabel terikat (Y) yaitu persepsi mahasiswa

akuntansi tentang profesionalisme dosen akuntansi

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel bebas (X) a. IPK Mahasiswa (X1)

Adalah merupakan Indeks Prestasi Kumulatif seorang

mahasiswa yang merupakan nilai hasil studi dari seluruh mata

kuliah yang telah (pernah) ditempuh atas prestasi belajarnya.

b. Penghasilan Orang Tua Mahasiswa (X2)

Adalah merupakan sesuatu yang diterima seseorang dalam

bentuk upah atau gaji atas dasar prestasi kerjanya ataupun

2. Variabel Dummy (D)

Pendidikan Orang Tua Mahasiswa

Adalah merupakan tingkat pengrtahuan seseorang yang diukur

dengan studi akhir yang telah ditempuh di bangku sekolah atau bangku

kuliah.

3. Variabel Terikat (Y)

Persepsi Mahasiswa Akuntansi Tentang Profesionalisme Dosen Akuntansi

Adalah merupakan tanggapan secara langsung dari seorang

mahasiswa mengenai beberapa hal melalui panca inderanya tentang

seorang pengajar (kelompok tertentu) yang dianggap mempunyai

keterampilan, keahlian, punya komitmen moral, bertanggung jawab,

disiplin dan tekun dalam menjalankan pekerjaannya (profesinya).

3.1.2. Teknik Pengukuran Variabel

Adapun teknik pengukuran untuk setiap variabel yang digunakan

dalam penelitian ini adalah sebagai berikut :

1. Variabel bebas (X) a. IPK Mahasiswa (X1)

Variabel ini diukur dengan menggunakan skala rasio

dengan satuan poin.

b. Penghasilan Orang Tua Mahasiswa (X2)

Variabel ini diukur dengan menggunakan skala rasio

2. Variabel Dummy (D)

Pendidikan Orang Tua Mahasiswa

Variabel ini merupakan variabel Dummy, setiap variabel

dummy menyatakan satu kategori variabel bebas non metrik, dan setiap

variabel non metrik dengan kategori dapat dinyatakan dalam angka 1

atau 0.

Adapun skala data yang digunakan adalah strata nominal. Maka

variabel dummy digunakan dengan ketentuan sebagai berikut:

D1 = 0 tingkat pendidikan sarjana

D1 = 1 tingkat pendidikan bukan sarjana

3. Variabel Terikat (Y)

Persepsi Mahasiswa Akuntansi Tentang Profesionalisme Dosen Akuntansi

Variabel ini diukur dengan menggunakan skala interval, dengan

teknik pengukuran semantic defferential. Menurut Nazir (2005 : 131).skala interval yaitu suatu pemberian angka kepada set dari objek

yang mempunyai sifat-sifat ukuran ordinal dan ditambah satu sifat lain,

yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak

yang sama dari ciri atau sifat objek yang diukur.

Dalam teknik Semantic Defferential ini responden diminta untuk menilai suatu objek dengan menggunakan skala 7 (tujuh) poin

dengan pola sebagai berikut

Sangat tidak setuju 1 2 3 4 5 6 7 Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti responden cenderung

nilai 4 merupakan nilai tengah antara sangat tidak setuju dengan sangat

setuju terhadap pertanyaan yang diberikan, dan jawaban dengan nilai 5

sampai 7, berarti responden cenderung sangat setuju dengan pertanyaan

yang diberikan.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok

subyek/obyek yang lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Sumarsono, 2004: 44)

Populasi dalam penelitian ini adalah Mahasiswa Fakultas Ekonomi

Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran“ Jawa

Timur, Angkatan 2007 dan yang masih aktif kuliah untuk tahun ajaran

2009/2010, berjumlah 168 orang (ADMIK FE. 2009/2010). Dipilihnya

Mahasiswa Fakultas Ekonomi Jurusan Akuntansi angkatan 2007 dengan

alasan bahwa mereka sekarang berada pada semester akhir dan sudah

menempuh semua mata kuliah akuntansi, sehingga mereka mengerti

mengenai karakteristik para Dosen yang mengajar akuntansi

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai

karakteristik yang sama dengan populasi tersebut. Karena itu sebuah

sampel harus merupakan representative dari sebuah populasi (Sumarsono,

Teknik pengambilan sampel merupakan bagian dalam

melaksanakan suatu penelitian. Untuk itu teknik penarikan sampel yang

digunakan dalam penelitian ini adalah probability sampling (penarikan sampel secara acak) yaitu setiap anggota populasi memiliki peluang yang

besarnya sudah diketahui untuk terpilih sebagai sampel dan peneliti bisa

memperkirakan besarnya kesalahan penarikan sampel (sampling error). Sedangkan metode yang digunakan adalah sampel random sampling yaitu setiap populasi mempunyai peluang yang sama untuk ditarik sebagai

sampel (Sumarsono, 2004 : 46).

Untuk menentukan jumlah responden yang akan dijadikan sampel

digunakan rumus slovin, yaitu sebagai berikut :

n = 2

e = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sample yang masih dapat ditolelir atau diinginkan

(e = 10%).

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel

3.3. Teknik P 3.3.1.

nakan dalam penelitian ini adalah data primer

ung dari angket atau kuisioner yang diisi oleh

respo

3.3.2. P

pulan data yang digunakan dalam penelitian, ini

1 Ku

teknik pengumpulan data dengan cara pembagian lembar

yang harus diisi oleh responden guna melengkapi data

(Nazir,

2

pengumpulan data dengan cara wawancara atau

b secara lisan dengan pihak perusahaan guna melengkapi

data da

3.4. Uji K

.4.1. Uji Validitas Data

as digunakan untuk mengukur sah atau valid tidaknya

atu kuesioner dikatakan valid jika pertanyaan pada

kuesion

engumpulan Data Jenis Dan Sumber Data

Jenis data yang digu

yaitu data diambil langs

nden (Nazir, 2005 : 58). Sedangkan sumber data yang digunakan

berasal dari jawaban kuisioner yang disebar pada 63 responden

engumpulan Data

lam penelitian ini. (Nazir, 2005: 193).

ualitas Data 3

Uji validit

suatu kuesioner. Su

er mampu untuk mengungkapkan sesuatu yang akan diukur oleh

Dasar pengambilan keputusan menurut Santoso (2002: 227) yaitu

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

en dapat dipercaya atau dapat diandalkan. Suatu variabel

diukur

1. Jik

bel.

bel.

3.4.3.

Uji normalitas digunakan untuk mengetahui apakah suatu data

n normal atau tidak untuk mengetahui apakah data tersebut

mengik

a r hasil positif, serta r hasil > r tabel maka butir atau variabel

tersebut valid

2. Jika r hasil negatif, serta r hasil < r tabel maka butir atau variabel

tersebut tidak v

Uji Reliabilitas

diberikan respond

dengan menggunakan beberapa indikator dan setiap indikator

dijabarkan dalam beberapa pertanyaan dan menggunakan teknik semantic differential (Ghozali, 2005: 132)

Dasar pengambilan keputusan menurut Ghozali (2005: 132) yaitu

sebagai berikut :

a r alpha positif, serta r alpha > 0,6 maka item pertanyaan variabel

tersebut relia

2. Jika r alpha negatif, serta r alpha < 0,6 maka pertanyaan variabel

tersebut tidak relia

Uji Normalitas

mengikuti sebara

uti sebaran normal dapat dilakukan dengan metode Kolmogorov

Pedoman dalam pengambilan keputusan apakah distribusi data

mengikuti distribusi normal adalah (Sumarsono, 2004: 43)

1. Jik

3.5.

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier tor), artinya pengambilan keputusan melalui uji regrasi ini tidak b

enguji apakah dalam suatu

linier ada korelasi antara korelasi pengganggu pada

periode

2.

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

ditemukan adanya korelasi antar variabel bebas.

Salah satu cara untuk mengetahui adanya multikoliniaritas adalah

dengan melihat nilai VIF (Variance Inflation Factor).

a nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka

distribusi adalah normal.

Asumsi Klasik

Unbiased Estima

ias (Sesuai dengan tujuan). Untuk mengambil keputusan BLUE, maka

harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh

persamaan tersebut, yaitu (Gujarati, 1999 : 153)

1. Autokorelasi

Uji autokorelasi bertujuan untuk m

model regresi

t dengan kesalahan pada periode t-1 (sebelumnya). Salah satu

cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji

Durbin-Watson (DW test), tetapi dalam penelitian ini data yang

digunakan bukan data time series, sehingga untuk Uji Autokorelasi tidak

dilakukan. (Gujarati, 1999 : 201).

Multikolineritas

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Ghozali, 2005 : 57-59)

Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan 3.

variance dari residual satu

pengam tan ke pengamatan lainnya. Salah satu cara untuk mendeteksi

a heteroskedastisitas digunakan uji korelasi rank spearm

0 diterima berarti tidak terjadi heteroskedastisitas.

2. Ap

lak berarti terjadi heteroskedastisitas.

3.6. 3.6.1.

ni adalah regresi

linier berganda dengan model persamaan yang digunakan, sebagai berikut :

(Anonim, 2009: L-21)

Dasar pengambilan keputusan menurut Ghozali (2005: 77) yaitu

sebagai berikut :

1. Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05

maka H

abila nilai signifikan hitung (sig) < tingkat signifikan α = 0,05

maka H0 dito

Teknik Analisis dan Uji Hipotesis Teknik Analisis

Teknik analisis yang digunakan dalam penelitian i

Y = β0 + β1X1 + β2X2 + β3D + e

gan :

X1

X2 = Penghasilan orang tua mahasiswa

didikan orang tua mahasiswa

1…3 =

e = Standart Error

3.6.2. U ip 3.6.2.1.

untuk mengetahui sesuai tidaknya model

gres n guna melihat pengaruh IPK mahasiswa,

ahasiswa dan pendidikan orang tua mahasiswa

sepsi mahasiswa tentang profesionalisme Dosen Akuntansi

an Nasional “Veteran” Jawa Timur. (Anonim,

2009: L

o 1

mahasiswa terhadap persepsi mahasiswa tentang

esionalisme Dosen Akuntansi Universitas

una

β Koefisien regresi

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05,, maka H0 diterima dan H1 d

yang berarti model regresi yang dihasilkan tidak cocok gun

melihat pengaruh IPK mahasiswa, penghasilan orang tu itolak

a

a

mahasiswa dan pendidikan orang tua mahasiswa terhadap

persepsi mahasiswa tentang profesionalisme Dosen Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii. Jika nilai probabilitas < 0,05, maka H ditolak dan H diterima

yang berarti model regresi yang dihasilkan cocok guna melihat

pengaruh IPK mahasiswa, penghasilan orang tua mahasiswa dan

pendidikan orang tua mahasiswa terhadap persepsi mahasiswa

tentang profesionalisme Dosen Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3.6.2.2.

nsi Universitas

Pembangunan Nasional “Veteran” Jawa Timur. (Anonim, 2009: L-21)

Hipotesis Statistik

Uji t ini digunakan untuk mengetahui dan membuktikan secara

empiris pengaruh IPK mahasiswa, penghasilan orang tua mahasiswa dan

pendidikan orang tua mahasiswa secara parsial terhadap persepsi

”

mahasiswa secara parsial terhadap persepsi mahasiswa tentang

rsitas Pembangunan

an” Jawa Timur.

persepsi mahasiswa tentang profesionalisme Dosen

Akuntansi Universitas Pembangunan Nasional“Veteran

Jaw

H1 : β1 ≠ 0, menunjukkan ada pengaruh yang signifikan IPK

mahasiswa, penghasilan orang tua mahasiswa dan

pendidikan orang tua mahasiswa secara parsial terhadap

persepsi mahasiswa tentang profesionalisme Dosen

Akuntansi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

Tingkat signifikan yang digunakan adalah 0,05.

K it eputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

berarti tidak ada pengaruh yang signifikan IPK mahasi

asilan orang tua mahasiswa dan pendidikan orang tua

profesionalisme Dosen Akuntansi Unive

Nasional “Veter

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti ada pengaruh yang signifikan IPK mahasiswa,

penghasilan orang tua mahasiswa dan pendidikan orang tua

mahasiswa secara parsial terhadap persepsi mahasiswa tentang

profesionalisme Dosen Akuntansi Universitas Pembangunan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Hasil Penelitian

Sumber data yang digunakan dalam penelitian ini berasal dari

jawaban kuisioner yang disebar pada 63 responden (Mahasiswa Fakultas

Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran“

Jawa Timur, Angkatan 2007) dan kuesioner tersebut terdiri dari 14

pernyataan yang dibagi menjadi 4 bagian.

Untuk memperjelas uraian di atas, maka berikut ini adalah hasil dari

jawaban kuisioner untuk masing masing variabel, yaitu sebagai berikut:

1 Bagian I berkaitan dengan pernyataan mengenai “IPK Mahasiswa

(X1)”.

IPK Mahasiswa adalah merupakan Indeks Prestasi Kumulatif

seorang mahasiswa yang merupakan nilai hasil studi dari seluruh mata

kuliah yang telah (pernah) ditempuh atas prestasi belajarnya.

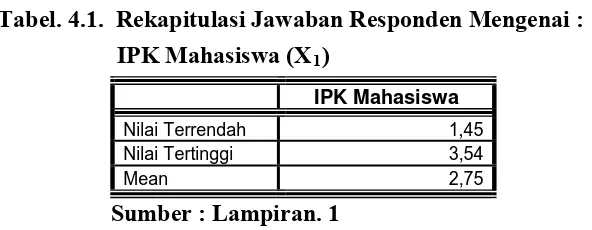

Berdasarkan dari hasil jawaban kuesioner mengenai IPK

Mahasiswa, dapat dilihat pada tabel 4.1, yaitu sebagai berikut :

Tabel. 4.1. Rekapitulasi Jawaban Responden Mengenai :

IPK Mahasiswa (X1)

IPK Mahasiswa

Nilai Terrendah 1,45

Nilai Tertinggi 3,54

Mean 2,75

Sumber : Lampiran. 1

Berdasarkan dari tabel 4.1 di atas, dapat diketahui bahwa nilai

Akuntansi Universitas Pembangunan Nasional “Veteran“ Jawa Timur,

Angkatan 2007 yaitu sebesar 3,54, sedangkan nilai terrendah yaitu

sebesar 1,45, dan nilai rata – ratanya (mean) yaitu sebesar 2,75.

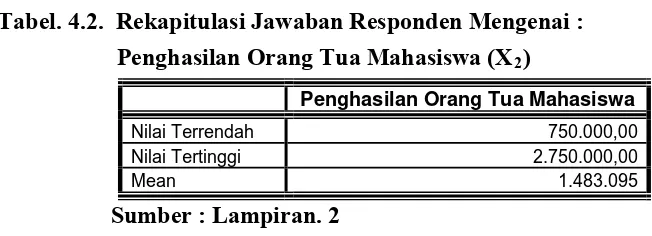

2 Bagian II berkaitan dengan pernyataan mengenai “Penghasilan

Orang Tua Mahasiswa (X2)”

Penghasilan Orang Tua Mahasiswa adalah merupakan sesuatu

yang diterima seseorang dalam bentuk upah atau gaji atas dasar prestasi

kerjanya ataupun disesuaikan dengan jabatannya.

Berdasarkan dari hasil jawaban kuesioner mengenai Penghasilan

Orang Tua Mahasiswa, dapat dilihat pada tabel 4.2, yaitu sebagai berikut

Tabel. 4.2. Rekapitulasi Jawaban Responden Mengenai :

Penghasilan Orang Tua Mahasiswa (X2)

Penghasilan Orang Tua Mahasiswa

Nilai Terrendah 750.000,00

Nilai Tertinggi 2.750.000,00

Mean 1.483.095

Sumber : Lampiran. 2

Berdasarkan dari tabel 4.2 di atas, dapat diketahui bahwa nilai

tertinggi penghasilan orang tua mahasiswa dari 63 Mahasiswa Fakultas

Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional

“Veteran“ Jawa Timur, Angkatan 2007 yaitu sebesar Rp. 2.750.000,00,

sedangkan nilai terrendah yaitu sebesar Rp. 750.000,00, dan nilai rata –

ratanya (mean) yaitu sebesar Rp 1.483.095.

3 Bagian III berkaitan dengan pernyataan mengenai “Pendidikan

Orang Tua Mahasiswa (X2)”

Merupakan tingkat pengrtahuan seseorang yang diukur dengan

Berdasarkan dari hasil jawaban kuesioner mengenai Pendidikan

Orang Tua Mahasiswa, dapat dilihat pada tabel 4.3, yaitu sebagai

berikut:

Tabel. 4.3. Rekapitulasi Jawaban Responden Mengenai :

Pendidikan Orang Tua Mahasiswa (D)

Pendidikan Orang Tua Mahasiswa %

Sarjana 15 23,81

Non Sarjana 48 76,19

Total 63

Sumber : Lampiran. 3

Berdasarkan dari tabel 4.3 di atas, dapat diketahui bahwa

pendidikan orang tua mahasiswa dari 63 Mahasiswa Fakultas Ekonomi

Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran“ Jawa

Timur, Angkatan 2007 yaitu 48 orang tua mahasiswa atau 76,19%

berpendidikan sarjana dan 15 orang tua mahasiswa atau 23,81%

berpendidikan non sarjana

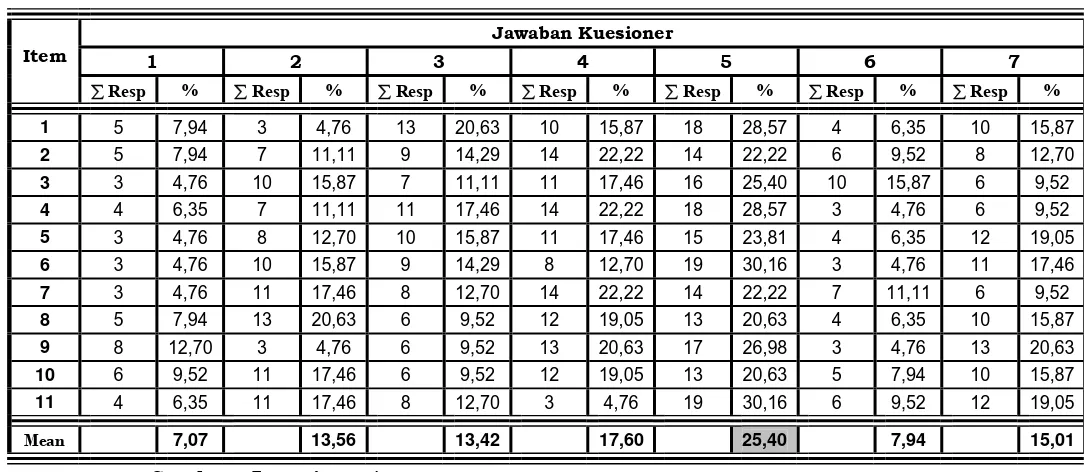

4 Bagian IV berkaitan dengan pernyataan mengenai “Persepsi

Mahasiswa Akuntansi Tentang Profesionalisme Dosen Akuntansi

(Y)”

Persepsi Mahasiswa Akuntansi Tentang Profesionalisme Dosen

Akuntansi adalah Merupakan tanggapan secara langsung dari seorang

mahasiswa mengenai beberapa hal melalui panca inderanya tentang

seorang pengajar (kelompok tertentu) yang dianggap mempunyai

keterampilan, keahlian, punya komitmen moral, bertanggung jawab,

Berdasarkan dari hasil jawaban kuesioner mengenai Persepsi

Mahasiswa Akuntansi Tentang Profesionalisme Dosen Akuntansi, dapat

dilihat pada tabel 4.4, yaitu sebagai berikut:

Tabel. 4.4. Rekapitulasi Jawaban Responden Mengenai :

Persepsi Mahasiswa Akuntansi Tentang Profesionalisme

Sumber : Lampiran. 4

Berdasarkan dari tabel 4.4 di atas, dapat diketahui bahwa nilai

rata – rata (mean) tertinggi berada pada skor 5 atau jawaban cukup baik

yaitu sebesar 25,40%, hal ini berarti bahwa dari 63 responden

(Mahasiswa Fakultas Ekonomi Jurusan Akuntansi Universitas

Pembangunan Nasional “Veteran“ Jawa Timur, Angkatan 2007)

beranggapan bahwa persepsi mahasiswa Akuntansi tentang

Profesionalisme Dosen Akuntansi dalam hal proses belajar mengajar

pada Universitas Pembangunan Nasional “Veteran“ Jawa Timur adalah

4.2. Teknik Analisis dan Uji Hipotesis

4.2.1. Uji Analisis Data

4.2.1.1. Uji Validitas, Reliabilitas dan Normalitas

4.2.1.1.1.Uji Validitas

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut (Ghozali, 2005: 45)

Dasar pengambilan keputusan menurut Santoso (2002: 227)

yaitu sebagai berikut :

1. Jika r hasil positif, serta r hasil > r tabel maka butir atau variabel

tersebut valid.

2. Jika r hasil negatif, serta r hasil < r tabel maka butir atau variabel

tersebut tidak valid.

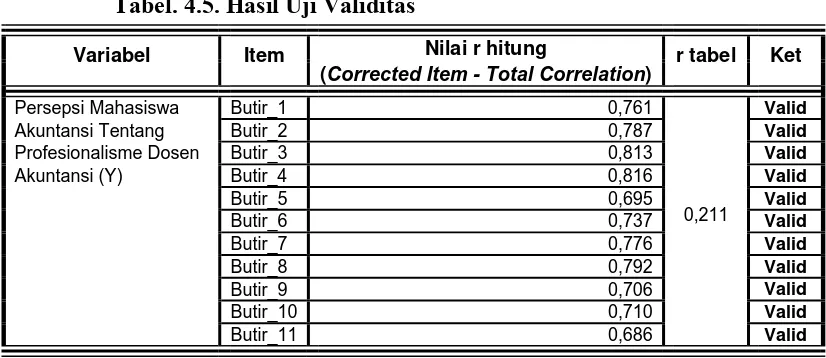

Berdasarkan dari hasil uji validitas dengan alat bantu komputer

yang menggunakan program SPSS.16.0, dapat dilihat pada tabel 4.5,

sebagai berikut :

Tabel. 4.5. Hasil Uji Validitas

Nilai r hitung Variabel Item

(Corrected Item - Total Correlation) r tabel Ket

Persepsi Mahasiswa Butir_1 0,761 Valid

Akuntansi Tentang Butir_2 0,787 Valid

Profesionalisme Dosen Butir_3 0,813 Valid

Akuntansi (Y) Butir_4 0,816 Valid

Sumber : Lampiran. 5 dan Lampiran. 9

Berdasarkan pada tabel 4.5, di atas dapat diketahui bahwa

pernyataan, mempunyai nilai r hitung lebih besar dari rtabel, dan sesuai

dengan dasar pengambilan keputusan, hal ini berarti bahwa butir atau

item pertanyaan tersebut seluruhnya valid dan dapat digunakan dalam

penelitian

4.2.1.1.2.Uji Reliabilitas

Suatu variabel diukur dengan menggunakan beberapa indikator

dan setiap indikator dijabarkan dalam beberapa pertanyaan dan

menggunakan teknik semantic differential (Ghozali, 2005: 132)

Dasar pengambilan keputusan menurut Ghozali (2005: 132)

yaitu sebagai berikut :

1. Jika r alpha positif, serta r alpha > 0,6 maka item pertanyaan

variabel tersebut reliabel.

2. Jika r alpha negatif, serta r alpha < 0,6 maka pertanyaan variabel

tersebut tidak reliabel.

Berdasarkan dari hasil uji reliabilitas dengan alat bantu

komputer yang menggunakan program SPSS.16.0, dapat dilihat pada

tabel 4.6, sebagai berikut :

Tabel. 4.6. Hasil Uji Reliabilitas

Variabel Nilai Cronbach Alpha Ket

Persepsi mahasiswa tentang

profesionalisme Dosen Akuntansi 0,943 0,60 Reliabel

Sumber : Lampiran 5

Berdasarkan pada tabel 4.6 di atas menunjukkan bahwa besarnya

nilai Cronbach Alpha sebesar 0,943 lebih besar dari 0,60, dan sesuai

dengan dasar pengambilan keputusan, hal ini berarti bahwa butir atau

item pertanyaan yang terdiri dari 11 item pernyataan tersebut reliabel

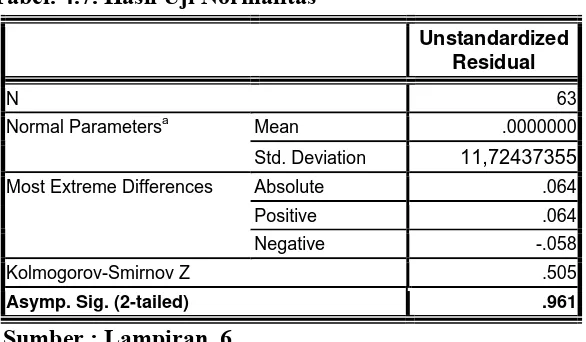

4.2.1.1.3.Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov (Sumarsono, 2004: 40).

Pedoman dalam pengambilan keputusan apakah distribusi data

mengikuti distribusi normal adalah (Sumarsono, 2004: 43)

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%

maka distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%

maka distribusi adalah normal.

Berdasarkan dari hasil uji normalitas dengan alat bantu

komputer yang menggunakan program SPSS.16.0, dapat dilihat pada

tabel 4.7. sebagai berikut ::

Tabel. 4.7. Hasil Uji Normalitas

Unstandardized

Kolmogorov-Smirnov Z .505

Asymp. Sig. (2-tailed) .961

Sumber : Lampiran 6

Berdasarkan pada tabel 4.7 di atas menunjukkan bahwa besarnya

berarti bahwa seluruh variabel yang digunakan dalam penelitian ini baik

X1, X2, D, dan Y tersebut adalah berdistribusi normal, sehingga dapat

digunakan dalam penelitian.

4.2.2. Uji Asumsi Klasik

Berdasarkan hasil uji asumsi klasik dengan alat bantu komputer

yang menggunakan Program SPSS. 16.0 For Windows. diperoleh hasil

sebagai berikut

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Salah satu

cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji

Durbin-Watson (DW test), tetapi dalam penelitian ini data yang

digunakan bukan data time series, sehingga untuk Uji Autokorelasi

tidak dilakukan. (Gujarati, 1999 : 201).

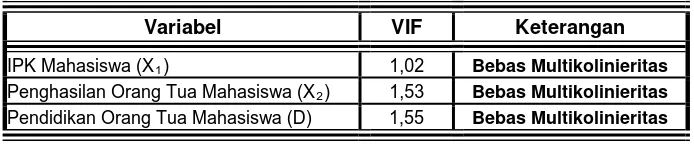

2. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas.

Salah satu cara untuk mengetahui adanya multikoliniaritas adalah

dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Berdasarkan hasil Uji Multikolinieritas dengan alat bantu

komputer yang menggunakan Program SPSS. 16.0, dapat dilihat pada

tabel 4.8, sebagai berikut

Tabel 4.8. Hasil Uji Multkolinieritas

Variabel VIF Keterangan

IPK Mahasiswa (X1) 1,02 Bebas Multikolinieritas Penghasilan Orang Tua Mahasiswa (X2) 1,53 Bebas Multikolinieritas Pendidikan Orang Tua Mahasiswa (D) 1,55 Bebas Multikolinieritas

Sumber : Lampiran 7

Berdasarkan pada tabel 4.8 di atas menunjukkan bahwa seluruh

variabel bebas (X) yang digunakan dalam penelitian ini baik X1, X2,

dan D mempunyai nilai VIF (Variance Inflation Factor) lebih kecil dari 10, dan sesuai dengan dasar analisis yang digunakan, maka hal ini

berarti bahwa dalam persamaan regresi tidak ditemukan adanya

korelasi antar variabel bebas atau bebas Multikolinieritas.

3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi

ada atau tidak adanya heteroskedastisitas digunakan uji korelasi rank spearman

Dasar pengambilan keputusan menurut Ghozali (2005: 77)

yaitu sebagai berikut :

1. Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05

maka H0 diterima berarti tidak terjadi heteroskedastisitas.

2. Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0,05

Berdasarkan hasil Uji Heteroskedastisitas dengan alat bantu

komputer yang menggunakan Program SPSS. 16.0., dapat dilihat pada

tabel 4.9, sebagai berikut

Tabel 4.9. Hasil Uji Heteroskedastisitas

Variabel Probabilitas

(Sig (2 - tailed) Keterangan IPK Mahasiswa (X1) 0,939 Bebas Heteroskedastisitas Penghasilan Orang Tua Mahasiswa (X2) 0,625 Bebas Heteroskedastisitas Pendidikan Orang Tua Mahasiswa (D) 0,886 Bebas Heteroskedastisitas

Sumber : Lampiran 8

Berdasarkan pada tabel 4.9 di atas menunjukkan bahwa seluruh

variabel bebas (X) yang digunakan dalam penelitian ini baik X1, X2,

dan D, mempunyai nilai signifikan hitung (sig) lebih besar dari 0,05,

dan sesuai dengan dasar pengambilan keputusan, hal ini berarti bahwa

dalam model regresi tidak terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan lainnya atau bebas Heteroskedastisitas

Setelah dilakukan Uji Asumsi Klasik tersebut di atas, maka dapat

disimpulkan bahwa model persamaan regresi linier dalam penelitian ini,

bebas dari asumsi dasar (klasik) tersebut, sehingga pengambilan keputusan

melalui uji F dan uji t yang akan dilakukan dalam penelitian ini tidak akan

bias atau sesuai dengan tujuan penelitian.

4.2.3. Teknik Analisis Regresi Linier Berganda

Sumber data yang digunakan dalam penelitian ini berasal dari

jawaban kuisioner yang disebar pada 63 responden dan data yang diperoleh

berganda dengan alat bantu komputer, yang menggunakan program SPSS.

16.0 For Windows

Berdasarkan hasil dari hasil olah data dengan alat bantu komputer

yang menggunakan program SPSS.16.0, dapat dilihat pada tabel 4.10,

sebagai berikut

Tabel 4.10. Hasil Pendugaan Parameter Regresi Linier Berganda

Unstandardized Coefficients Model

B Std. Error

(Constant) -20,643 10,434

IPK Mahasiswa (X1) 12,733 3,120

Penghasilan Orang Tua Mahasiswa (X2) 0,000019 0,000004 1

Pendidikan Orang Tua Mahasiswa (D) 16,793 4,425

Sumber : Lampiran. 7

Berdasarkan pada 4.10. di atas dapat diperoleh model persamaan

regresi sebagai berikut :

Y = -20,643 + 12,733 X1 + 0,000019 X2 + 16,793 D

Dari model persamaan regresi linier tersebut di atas, dapat

diinterprestasikan, sebagai berikut :

Konstanta (β0)

Nilai konstanta (β0) sebesar -20,643 menunjukkan bahwa, apabila

variabel IPK mahasiswa, penghasilan orang tua mahasiswa dan pendidikan

orang tua mahasiswa, konstan maka besarnya nilai persepsi mahasiswa

tentang profesionalisme Dosen Akuntansi yaitu sebesar -20,643 satuan