PERIODE 2005 – 2008

SKRIPSI

Oleh :

0512010354/FE/EM

THERESIA VITA KUMALASARI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Segala puji syukur pada Tuhan YME yang telah melimpahkan rahmat, hidayah dan karunia-Nya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmat-Nya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan Food and Beverage yang Go Publik di Bursa Efek Indonesia pada Periode 2005-2008”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terimakasih yang sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

5. Ibu Dra. Ec. Tri Kartika P, M.Si selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Bapak dan Ibu tercinta terimakasih atas doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini.

Akhirnya penulis menyadari bahwa masih banyak kekurangan di dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Maret 2010

PERIODE 2005 – 2008

Theresia Vita Kumalasari Abstraksi

Semakin banyaknya perusahaan-perusahaan yang telah berkembang menjadi perusahaan besar, maka faktor produksi modal mempunyai arti yang lebih menonjol lagi mengingat bahwa pada mulanya modal diartikan sebagai hasil produksi yang digunakan untuk produksi lebih lanjut, tetapi dalam perkembangan pada daya beli nilai ataupun kekuasaan untuk memakai barang-barang modal. Sesuai dengan bahasan atau pokok permasalahan yang tercantum dalam jurnal, dalam penelitian ini sekian banyak faktor-faktor yang mempengaruhi struktur modal, yang digunakan pada penelitian kali ini hanyalah terdiri dari lima faktor yang berpengaruh terhadap struktur modal. Tujuan penelitian ini adalah untuk mengetahui faktor-faktor Mempengaruhi Struktur Modal Pada Perusahaan Food

and Beverage yang Go Public di Bursa Efek Indonesia Tahun 2005-2008.

Variabel penelitian terdiri dari ukuran perusahaan (X1), resiko bisnis (X2),

growth opportunity (X3), profitabilitas (X4), likuiditas (X5

Berdasarkan hasil pengujian diperoleh kesimpulan bahwa Ukuran

Perusahaan, Resiko Bisnis, Growth Opportunity dan Profitabilitas tidak

berpengaruh terhadap Struktur Modal, sedangkan Likuiditas berpengaruh terhadap Struktur Modal.

) dan struktur modal (Y). Menggunakan data dari perusahaan food and beverages tahun 2005-2008 sebanyak 10 perusahaan. Teknik penentuan sampel menggunakan purposive

sampling yaitu penentuan sampel berdasarkan ciri yang dimiliki oleh sampel dari

populasi, sedangkan teknik analisis yang digunakan adalah regresi linier

berganda.

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 11

2.2.1. Pengertian Modal ... 11

2.2.2. Sumber-Sumber Penawaran Modal ... 12

2.2.3. Teori dan Pengertian Struktural Modal ... 16

2.2.4. Pengertian Struktur Modal dan Struktural Keuangan .... 21

2.2.5. Pengertian Struktural Modal ... 22

2.2.6. Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 23

iv

2.2.7.2. Pengaruh Risiko Bisnis Terhadap Struktur

Modal ... 30

2.2.7.3. Pengaruh Growth Opportunity Terhadap Struktur Modal ... 31

2.2.7.4. Pengaruh Profitabilitas Terhadap Struktur Modal ... 32

2.2.7.5. Pengaruh Likuiditas Terhadap Struktur Modal . 32 2.3. Kerangka Konseptual ... 34

2.4. Hipotesis ... 35

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 36

3.2. Teknik Penentuan Sampel ... 39

3.2.1. Populasi ... 39

3.2.2. Sampel ... 39

3.3. Teknik Pengumpulan Sampel ... 40

3.3.1. Jenis Data ... 40

3.3.2. Sumber Data ... 40

3.3.3. Pengumpulan Data ... 41

3.4. Teknik Analisis Data dan Uji Hipotesis ... 41

3.4.1. Teknik Analisis Data ... 41

v

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia ... 47

4.1.2. Gambaran Umum PT. Aqua Golden Mississippi Tbk ... 48

4.1.3. Gambaran Umum PT. Delta Jakarta Tbk ... 49

4.1.4. Gambaran Umum PT. Fast Food Indonesia Tbk ... 49

4.1.5. Gambaran Umum PT. Siantar Top Tbk ... 50

4.1.6. Gambaran Umum PT. Mayora Indah Tbk ... 51

4.1.7. Gambaran Umum PT. Sinar Mas Argo Tbk ... 51

4.1.8. Gambaran Umum PT. Ultra Jaya Milk Industri Tbk ... 52

4.1.9. Gambaran Umum PT. Indofood Sukses Makmur Tbk .. 52

4.1.10.Gambaran Umum PT. Multi Bintang Indonesia Tbk ... 53

4.2. Penyajian Data ... 53

4.2.1. Variabel Ukuran Perusahaan (X1) ... 53

4.2.2. Variabel Resiko Bisnis (X2) ... 55

4.2.3. Variabel Growth Opportunity (X3) ... 56

4.2.4. Variabel Profitabilitas (X4) ... 58

4.2.5. Variabel Likuiditas (X5) ... 60

4.2.6. Variabel Struktur Modal (Y) ... 62

4.3. Analisis Data ... 64

4.3.1. Uji Normalitas ... 64

4.3.2. Uji Regresi Linier Berganda ... 65

vi

Perusahaan (X1), Resiko Bisnis (X2), Growth

Opportunity (X3), Profitabilitas (X4) dan Likuiditas (X5

4.3.4.2.Hasil Pengujian Pengaruh Parsial ... 74 ) Terhadap Struktur Modal ... 72

4.4. Pembahasan ... 75 4.4.1. Pengaruh Variabel Ukuran Perusahaan (X1

4.4.2. Pengaruh Variabel Resiko Bisnis (X

) Terhadap Struktur Modal ... 75

2

4.4.3. Pengaruh Variabel Growth Opportunity (X ) Terhadap Struktur Modal ... 76

3

4.4.4. Pengaruh Variabel Profitabilitas (X

) Terhadap Struktur Modal ... 77

4

vii

dari tahun 2005-2008 ... 6

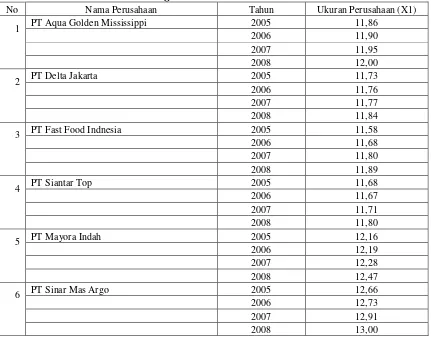

Tabel 4.1. Data Ukuran Perusahaan pada Perusahaan Food and Beverage Tahun 2005-2008 ... 54

Tabel 4.2. Data Resiko Bisnis pada Perusahaan Food and Beverage Tahun 2005-2008 ... 55

Tabel 4.3. Data Growth Opportunity pada Perusahaan Food and Beverage Tahun 2005-2008 ... 57

Tabel 4.4. Data Profitabilitas pada Perusahaan Food and Beverage Tahun 2005-2008 ... 59

Tabel 4.5. Data Likuiditas pada Perusahaan Food and Beverage Tahun 2005-2008 ... 61

Tabel 4.6. Data Struktur Modal pada Perusahaan Food and Beverage Tahun 2005-2008 ... 62

Tabel 4.7. Hasil Uji Normalitas ... 64

Tabel 4.8. Hasil Uji Regresi Linier Berganda ... 65

Tabel 4.9. Hasil Pengujian Multikolinier ... 69

Tabel 4.10. Hasil Pengujian Heterokedastisitas ... 70

1

1.1 Latar Belakang

Pada umumnya kondisi persaingan menuntut setiap perusahaan membaca dengan baik terhadap situasi internalnya baik dibidang pemasaran, produksi, sumber daya manusia dan keuangan. Hal ini agar perusahaan dapat bertahan dalam berbagai situasi yang di hadapi.

Dalam pengelolaan bidang keuangan, salah satu unsur yang penting adalah kemampuannya memenuhi kebutuhan dana agar kegiatan usaha dapat berkembang. Struktur modal mencerminkan imbangan antara hutang jangka panjang dan modal sendiri didalam membelanjai aktiva yang ada dan perlu diperhatikan dengan baik komposisinya ( Shellyanti, 2008 ).

dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan ( Saidi, 2004:44).

Dalam perspektif manajemen keuangan, tujuan perusahaan adalah memaksimumkan nilai perusahaan, yang juga berarti memaksimumkan kekayaan pemegang saham. Pada sebuah perusahaan yang sudah go public, nilai sebuah perusahaan tercermin pada harga sahamnya yang diperdagangkan di bursa efek. Jika harga saham sebuah perusahaan meningkat maka nilai perusahaan tersebut juga meningkat demikian juga dengan kekayaan pemegang sahamnya. Sebalikanya, jika harga saham perusahaan turun maka nilai perusahaan tersebut turun dan kekayaan pemegang sahamnya juga turun. Tujuan maksimalisasi nilai perusahaan ini harus melandasi semua keputusan yang diambil dalam perusahaan (Setiawan, 2006:319)

diperoleh sebuah tingkat struktur modal yang dapat memaksimumkan nilai perusahaan (Damodaran, 2001:8) dalam Setiawan

Pada umumnya perusahaan cenderung untuk menggunakan modal sendiri sebagai modal permanen, sedangkan modal asing hanya digunakan sebagai pelengkap saja apabila dana yang dibutuhkan kurang mencukupi, maka penggunaan modal sendiri akan menjadi tanggungan terhadap keseluruhan resiko peusahaan dan merupakan jaminan bagi kreditur. Sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan oleh karena itu diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau modal asing dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut (cost of capital).

Dengan semakin berkembangnya teknologi dan semakin banyaknya perusahaan-perusahaan yang telah berkembang menjadi perusahaan besar, maka faktor produksi modal mempunyai arti yang lebih menonjol lagi mengingat bahwa pada mulanya modal di artikan sebagai hasil produksi yang digunakan untuk produksi lebih lanjut, tetapi dalam perkembangan pada daya beli nilai ataupun kekuasaan untuk memakai barang-barang modal (Shellyanti, 2008).

berasal dari utang, yaitu dana yang berasal dari para kreditur dan dana yang berasal dari peserta yang mengambil bagian dalam perusahaan yang akan menjadi modal sendiri.

Sesuai dengan bahasan atau pokok permasalahan yang tercantum dalam jurnal, dalam penelitian ini sekian banyak faktor-faktor yang mempengaruhi struktur modal, yang digunakan pada penelitian kali ini hanyalah terdiri dari lima faktor yang berpengaruh terhadap struktur modal yaitu ukuran perusahaan, resiko bisnis, growth opportunity, profitabilitas, dan likuiditas. Pengaruh struktur modal perusahaan merupakan perbandingan antara hutang jangka panjang dengan modal sendiri, maka seorang manajer keuangan dalam menentukan sumber modal yang akan digunakan oleh perusahaan harus dipertimbangkan biaya yang timbul dari sumber modal yang digunakan. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya hutang jangka panjang dibandingkan modal sendiri (Anggraini, 2008).

semakin cepat growth ooportunity maka lebih banyak penggunaan hutang dalam struktur modal, dalam Lukas (2003 : 274). Hubungan profitabilitas dengan struktur modal yaitu semakin tinggi profitabilitas perusahaan maka semakin rendah tingkat penggunaan hutang dalam struktur modal, dalam Setiawan (2006 : 319). Sedangkan hubungan likuiditas dengan struktur modal yaitu semakin tinggi likuiditas perusahaan maka semakin rendah tingkat utang dalam struktur modal, dalam Setiawan (2006 : 319).

Perusahaan food and beverage digunakan dalam penelitian ini, karena perusahaan tersebut merupakan perusahaan yang produknya sering digunakan oleh orang banyak dan mampu bertahan dalam kondisi kebijakan model apapun sehingga seburuk apapun kebijakan yang dibuat hampir pasti produk perusahaan ini tetap dibeli dan diminati oleh konsumen. Jadi, bisa dikatakan bahwa produk tersebut sangat dibutuhkan oleh konsumen. Apabila kegiatan produksi tersebut tersendat beberapa waktu maka hal tersebut dianggap bad news bagi perusahaan karena proses produksinya memerlukan waktu yang relatif cepat (www.kompas.com). Untuk itu perusahaan harus memperkuat faktor internal agar dapat tetap berkembang dan bertahan, salah satu usaha untuk memperkuat faktor internalnya adalah dengan mengelola struktur modal dengan baik.

modal yang dimiliki oleh food and beverage kurang stabil, sehingga menyebabkan kurangnya sumber daya untuk membiayai usahanya.

Dengan demikian dalam mempertimbangkan kebijakan struktur modal tersebut ada satu permasalahan yang sering timbul, yakni seberapa besar total hutang yang dimiliki oleh perusahaan dalam membiayai asset-assetnya. Masalah yang dihadapi perusahaan food and beverage yang go public adalah tingginya struktur modal yang ditandai dengan besarnya total hutang dibanding total assets yang dimiliki oleh perusahaan (debt/assets).

Berikut ini dapat dilihat data struktur modal perusahaan food and beverage

sebagai berikut :

Sumber : Indonesian Capital Market Directory ( diolah )

Dari data diatas dapat diketahui permasalahan yang ada berdasarkan rata-rata per tahun jumlah struktur modal mengalami penurunan.

Secara ringkas dapat disimpulkan, penelitian ini dimaksudkan untuk mengidentifikasikan atau mengetahui pengaruh antara ukuran perusahaan, resiko bisnis, growth opportunity, profitabilitas, likuiditas perusahaan terhadap struktur modal pada perusahaan food and beverage yang dimiliki oleh perusahaan food and beverage yang tercatat sebagai emiten di BEI.

Permasalahan dalam penelitian ini sangat menarik peneliti untuk melakukan penelitian dengan mengambil judul :

“ Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan food

andbeverage yang Go Public di Bursa Efek Indonesia Tahun 2005-2008 ”

1.2 Perumusan Masalah

Berdasarkan uraian diatas, maka perumusan masalah yang dikemukakan adalah :

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh ukuran perusahaan terhadap struktur modal pada perusahaan food and beverage di Bursa Efek Indonesia. 2. Untuk mengetahui pengaruh resiko bisnis terhadap struktur modal pada

perusahaan food and beverage di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh growth opportunity terhadap struktur modal pada perusahaan food and beverage di Bursa Efek Indonesia. 4. Untuk mengetahui pengaruh profitabilitas terhadap struktur modal pada

perusahaan food and beverage di Bursa Efek Indonesia.

5. Untuk mengetahui pengaruh likuiditas terhadap struktur modal pada perusahaan food and beverage di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah : 1. Bagi Perusahaan

Penelitian ini diharapkan bisa digunakan sebagai bahan pertimbangan bagi perusahaan dalam menentukan dasar penetapan capital structure

optimal dengan mempertimbangkan faktor-faktor yang mempengaruhinya.

Dapat membantu untuk memberikan informasi sehingga sebelum menanamkan modal dapat mempertimbangkan faktor-faktor apa saja yang dapat mempengaruhinya, dalam penelitian ini dengan harapan dapat memberikan pilihan terbaik jenis investasi yang akan dipilih. 3. Bagi Peneliti

47 4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) saat ini adalah gabungan dari Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange dan Bursa Efek Surabaya (BES). Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange merupakan akhir dari perjalanan panjang Pasar Modal Indonesia. Sejarah Pasar Modal Indonesia dimulai dengan dibentuknya bursa efek di Batavia (sekarang Jakarta) pada tahun 1912 oleh Vereniging Voor de Effectenhandel, kemudian pada tahun 1925 pemerintah kolonial Belanda menambah lagi dua bursa, yaitu Bursa Efek Semarang dan Surabaya. Ketiga bursa ini menghentikan aktivitasnya menjelang invasi Jepang pada tahun 1942, dan dimulai kembali dengan dibukanya Bursa Efek Jakarta pada tahun1952. program nasionalisasi yang dilakukan pemerintah pada tahun1956, mengkibatkan terhentinya aktivitas pasar modal.

Visi dan Misi Bursa Efek Indonesia:

Misi Bursa Efek Indonesia adalah mewujudkan Bursa Efek Indonesia sebagai bursa efek yang berskala Internasional yang menawarkan kesempatan berinvestasi secara luas sejalan dengan perkembangan perekonomian Indonesia. Bursa Efek Indonesia juga bertekad mewujudkan sarana perdagangan yang efisien, sistem informasi yang terpercaya, lengkap, dan tepat waktu serta mempunyai sumber daya manusia yang profesional dan berintegritas tinggi, dengan demikian Bursa Efek Indonesia dapat menjadi bursa efek yang transparan, likuid, wajar, dan efisien sehingga dapat membawa Bursa Efek Indonesia sejajar dengan bursa-bursa efek lain di dunia.

Bursa Efek Indonesia aktif berpartisipasi di dalam mengembangkan basis investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia. Bursa Efek Indonesia juga menawarkan beragam efek berkualitas sejalan dengan pertumbuhan instrumen pasar modal yang semakin meningkat sehingga Bursa Efek Indonesia dapat memberikan manfaat optimal bagi pemodal domestic maupun asing.

4.1.2. Gambaran Umum PT.PT Aqua Golden Mississippi Tbk.

Barat. Perusahaan memulai usaha komersialnya pada tahun 1974. Hasil produksi perusahaan dipasarkan di pasar lokal dan ekspor.

4.1.3. Gambaran Umum PT.Delta Jakarta Tbk.

Kantor utama dan Pabrik PT. Delta Djakarta Tbk berada di Jalan Inspeksi Tarum Barat, Desa Setia Darma, Tambun Bekasi. Produksi utama perusahaan adalah bir pilsner dan dipasarkan dengan merek Anker Bir dan menguasai hampir 40% pasaran bir pilsner di Indonesia. Produk perusahaan yang lain adalah Anker Stout dan Shanta Super Shandy. Mempunyai perjanjian kerjasama dengan Aliansi Breweries Nederland BV, mencakup perkembangan teknologi, pemasaran dan general manajemen. Delta Jakarta juga memproduksi produk berlisensi dari Carlsberg International AS, Denmark dengan merek Carlsberg Beer.

4.1.4. Gambaran Umum PT. Fast Food Indonesia Tbk.

lain mengenai perubahan Anggaran Dasar pasal 11 ayat 1 dan Pasal 12 ayat 8.b dan perubahan susunan Direksi dan Komisaris Perusahaan. Perubahan Anggaran Dasar ini telah dilaporkan kepada Menteri Kehakiman dan Hak Azasi Manusia Republik Indonesia dan telah diterima dan dicatat oleh Direktorat Jenderal Administrasi Hukum Umum Departemen Kehakiman dan Hak Azasi Manusia Republik Indonesia dengan registrasi No. C-17591.HT.01.04.TH.2003 tanggal 28 Juli 2003.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang perdagangan eceran buku-buku, alat tulis dan alat kantor serta usaha sejenis lainnya.

Perusahaan mulai beroperasi secara komersial pada bulan Juni 1980. Perusahaan berdomisili di Jakarta dan mempunyai 28 cabang yang tersebar di 7 kota di Indonesia. Kantor pusat Perusahaan beralamat di Jalan Kwitang 6, Jakarta. Pada tahun 2004, Perusahaan menambah satu cabang baru di Jakarta dan menutup satu cabang di Jawa Barat.

4.1.5. Gambaran Umum PT. Siantar Top Tbk.

Tambahan No. 5226. Kantor utama dan pabrik PT. Siantar Top terletak di Jalan Tambak Sawah No. 21-23 Waru, Sidoarjo

4.1.6. Gambaran Umum PT. Mayora Indah Tbk.

PT. Mayora Indah Tbk didirikan pada tahun 1977, dan diambil alih oleh PT. Unita Branindo pada tahun 1990, sebuah perusahaan wafer dan cokelat yang juga dimiliki oleh perusahaan pendiri. Sejak diambil alih, perusahaan memiliki dua pabrik yang ada di Tangerang, Jawa Barat diarea seluas 11,7 Hektar. Perusahaan memiliki perjanjian dengan Oka AG Ltd untuk produksi coklat dan juga dengan Danish Specially Food Aps of Denmark yang memproduksi Danish Cookies. PT. Mayora Indah merupakan bagian dari Grup Inbisco, yaitu perusahaan yang telah aktif dalam industri makanan sejak 1948

4.1.7. Gambaran Umum PT. Sinar Mas Argo Tbk.

Utara, Jambi, Pekanbaru, Bangka, Kalimantan Tengah, Kalimantan Timur, Kalimantan Selatan, Surabaya, Tarjun dan Medan, Indonesia.

4.1.8. Gambaran Umum PT. Ultra Jaya Milk Industri Tbk.

Kantor pusat di Jalan Cimareme No. 131 Padalarang 40552 Kabupaten Bandung, Jawa Barat. Perusahaan ini memiliki pabrik di Jalan Cimareme No. 131 Padalarang 40552 Kabupaten Bandung, Jawa Barat. Dan memiliki bisnis Milk And Juice serta berstatus perusahaan PMDN. 4.1.9. Gambaran Umum PT. Indofood Sukses Makmur Tbk.

PT. Indofood Sukses Makmur Tbk. (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT. Panganjaya Intikusuma, berdasarkan akta notaris Benny Kristianto, S.H., no. 228.

Berdasarkan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terdiri dari antara lain, produksi mie, penggilingan tepung, kemasan, jasa manajemen serta penelitian dan pengembangan. Saat ini, Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu.

4.1.10.Gambaran Umum PT. Multi Bintang Indonesia Tbk.

Kantor pusat di Jalan Daan Mogot Km. 19 PO Bag 3264 Jakarta 10032. Perusahaan ini memiliki pabrik di Jalan Ratna No. 14 PO Box. 3268 Surabaya 60000, di Jalan Daan Mogot Km. 19 PO Bag 3264 Jakarta 10032. Dan memiliki bisnis Beverages serta berstatus perusahaan PMA 4.2. Penyajian Data

4.2.1. Variabel Ukuran Perusahaan (X1

Ukuran Perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai ukuran perusahaan sebagai berikut:

Tabel 4.1. Data Ukuran Perusahaan pada Perusahaan Food and Beverage Tahun 2005 s/d 2008

)

No Nama Perusahaan Tahun Ukuran Perusahaan (X1) 1

PT Aqua Golden Mississippi 2005 11,86

7

PT Ultra Jaya Milk Industri 2005 12,10

2006 12,10

PT Indofood Sukses Makmur 2005 13,17

2006 13,21

PT Multi Bintang Indonesia 2005 11,76

2006 11,79

2007 11,79

2008 11,97

Sumber : Bursa Efek Indonesia pada lampiran 1

Dari ukuran perusahaan perusahaan food and beverage dapat

diketahui bahwa peningkatan nilai ukuran perusahaan terbesar terjadi pada

perusahaan PT.Sinar Mas Argo Tbk dari tahun sebelumnya tahun 2006

yaitu sebesar 12,73 menjadi sebesar 12,91 pada tahun 2007. Peningkatan

ukuran perusahaan tersebut menunjukkan bahwa persentase pendapatan

bersih yang diperoleh dari total aktiva perusahaan mengalami peningkatan.

Sedangkan penurunan nilai Ukuran perusahaan terbesar terjadi

pada PT.Siantar Top Tbk dari sebelumnya tahun 2005 sebesar 11,68

menjadi 11,67 pada tahun 2006. Penurunan nilai ukuran perusahaan

tersebut menunjukkan bahwa persentase pendapatan bersih yang diperoleh

dari total aktiva yang diperoleh perusahaan juga ikut menurun.

Peningkatan dan penurunan pada nilai ukuran perusahaan dimungkinkan

karena tingkat biaya, termasuk bunga dan pajak semakin besar. Semakin

besar rasio ini semakin baik karena dianggap kemampuan perusahaan

4.2.2. Variabel Resiko Bisnis (X2

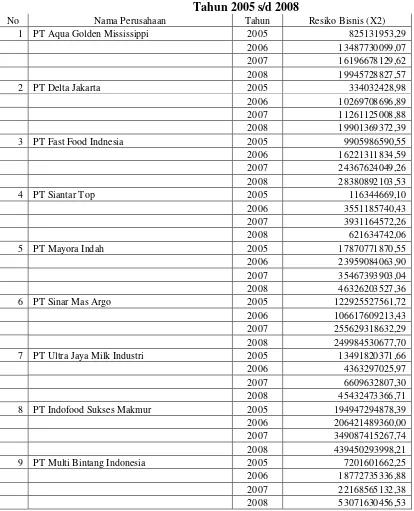

Resiko Bisnis merupakan ketidakpastian pada perkiraan pendapatan operasi dimasa mendatang. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai resiko bisnis sebagai berikut:

Tabel 4.2. Data Resiko Bisnis pada Perusahaan Food and Beverage

Tahun 2005 s/d 2008 )

No Nama Perusahaan Tahun Resiko Bisnis (X2) 1 PT Aqua Golden Mississippi 2005 825131953,29

2006 13487730099,07

2007 16196678129,62

2008 19945728827,57

2 PT Delta Jakarta 2005 334032428,98

2006 10269708696,89

2007 11261125008,88

2008 19901369372,39

3 PT Fast Food Indnesia 2005 9905986590,55

2006 16221311834,59

5 PT Mayora Indah 2005 17870771870,55

2006 23959084063,90

2007 35467393903,04

2008 46326203527,36

6 PT Sinar Mas Argo 2005 122925527561,72

2006 106617609213,43

2007 255629318632,29

2008 249984530677,70

7 PT Ultra Jaya Milk Industri 2005 13491820371,66

2006 4363297025,97

2007 6609632807,30

2008 45432473366,71

8 PT Indofood Sukses Makmur 2005 194947294878,39

2006 206421489360,00

2007 349087415267,74

2008 439450293998,21

9 PT Multi Bintang Indonesia 2005 7201601662,25

2006 18772735336,88

2007 22168565132,38

2008 53071630456,53

Dari data resiko bisnis perusahaan Food and Beverage dapat diketahui bahwa peningkatan nilai resiko bisnis terbesar terjadi pada perusahaan PT.Sinar Mas Argo Tbk dari tahun sebelumnya tahun 2006 yaitu sebesar 106617609213,43 menjadi sebesar 255629318632,29 pada tahun 2007. Peningkatan resiko bisnis menunjukkan bahwa kemampuan perusahaan dalam memperoleh pendapatan operasi dimasa mendatang cukup tinggi.

Sedangkan penurunan resiko bisnisterbesar terjadi pada PT.Siantar Top Tbk dari sebelumnya tahun 2007 sebesar 3931164572,26 menjadi 621634742,06 pada tahun 2008. Penurunan resiko bisnis menunjukkan pendapatan yang dihasilkan oleh perusahaan berdasarkan pada total asset perusahaan juga mengalami penurunan. Semakin tinggi nilai resiko bisnis akan semakin baik karena posisi modal pemilik perusahaan akan semakin kuat, atau rentabilitas modal sendiri yang semakin baik, sehingga para investor percaya bahwa dikemudian hari perusahaan akan dapat memberikan keuntungan yang lebih besar, akibatnya harga saham dapat naik di pasar modal, demikian juga keadaan sebaliknya.

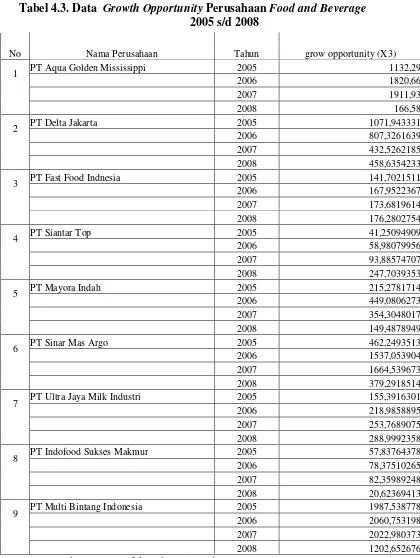

4.2.3. Variabel Growth Opportunity(X3

Growth Opportunity merupakan harga per lembar saham dibagi

nilai buku per saham. Berdasarkan hasil penelitian yang dilakukan

Tabel 4.3. Data Growth OpportunityPerusahaan Food and Beverage

2005 s/d 2008

Sumber: Bursa Efek Indonesia pada lampiran 3

No Nama Perusahaan Tahun grow opportunity (X3) 1 PT Aqua Golden Mississippi 2005 1132,29

2006 1820,66

3 PT Fast Food Indnesia 2005 141,7021511

2006 167,9522367

7 PT Ultra Jaya Milk Industri 2005 155,3916301

2006 218,9858895

2007 253,7689075

2008 288,9992358

8 PT Indofood Sukses Makmur 2005 57,83764378

2006 78,37510265

2007 82,35989248

2008 20,62369413

9 PT Multi Bintang Indonesia 2005 1987,538778

2006 2060,753198

2007 2022,980373

Dari data Growth Opportunity perusahaan food and beverage dapat diketahui bahwa peningkatan nilai Growth Opportunity terbesar terjadi pada perusahaan PT. PT Sinar Mas Argo Tbk dari tahun sebelumnya tahun 2005 yaitu sebesar 462,2493513 menjadi sebesar 1537,053904 pada tahun 2006. Peningkatan Growth Opportunity menunjukkan bahwa kemampuan per lembar saham menghasilkan laba mengalami peningkatan.

Sedangkan penurunan Growth Opportunity terbesar terjadi pada PT. Sinar Mas Argo Tbk dari tahun sebelumnya tahun 2007 yaitu sebesar 1664,539673 menjadi sebesar 379,2918514 pada tahun 2008. Penurunan Growth Opportunity menunjukkan bahwa kemampuan per lembar saham menghasilkan laba mengalami penurunan. Peningkatan dan penurunan pada Growth Opportunity menunjukkan perbandingan laba dari berbagai satuan usaha yang berbeda dan untuk membandingkan laba satu-satuan dari waktu ke waktu manakala terjadi perubahan dalam struktur modal. 4.2.4. Variabel Profitabilitas (X4

Profitabilitas merupakan earning before interst after tax (EBIT)

dengan total aktiva. Berdasarkan hasil penelitian yang dilakukan diperoleh

Tabel 4.4. Data Profitabilitas Perusahaan Food and Beverage Tahun 2005 s/d 2008

No. Nama Perusahaan Tahun Profitabilitas (X4) 1

PT Aqua Golden Mississippi 2005 12,48

2006 10,03

PT Ultra Jaya Milk Industri 2005 0,38

2006 2,07

2007 2,87

2008 15,44

8

PT Indofood Sukses Makmur 2005 2,86

2006 7,51

2007 6,99

2008 6,57

8

PT Multi Bintang Indonesia 2005 22,35

2006 18,19

2007 21,09

2008 33,35

Dari data Profitabilitas perusahaan food and beverage dapat diketahui bahwa peningkatan nilai Profitabilitas terbesar terjadi pada perusahaan PT. Ultra Jaya Milk Industri Tbk dari tahun sebelumnya tahun 2007 yaitu sebesar 2,87 menjadi sebesar 15,44 pada tahun 2008. Peningkatan Profitabilitas menunjukkan bahwa nilai EBIT terhadap total aktiva mengalami peningkatan.

Sedangkan penurunan Profitabilitas terbesar terjadi pada PT. Multi Bintang Indonesia Tbk dari tahun sebelumnya tahun 2005 yaitu sebesar 22,35 menjadi sebesar 18,19 pada tahun 2006. Penurunan Profitabilitas ratio menunjukkan bahwa nilai EBIT terhadap total aktiva mengalami penurunan. Profitabilitas menunjukkan earning before interst after tax (EBIT) dengan total aktiva. Makin tinggi Profitabilitas ratio, makin besar harapan investor untuk meraih keuntungan berupa pendapatan investasi atas saham yang berarti pula bahwa nilai perusahaan itu makin tinggi dan sebaliknya.

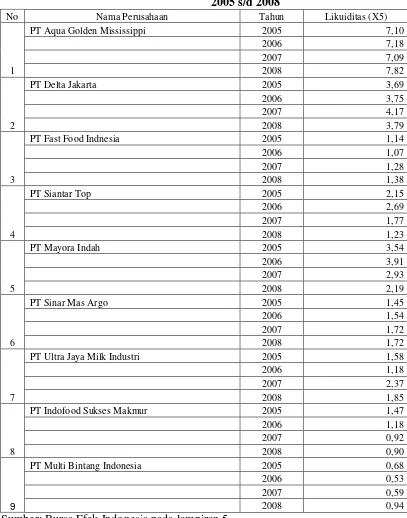

4.2.5. Variabel Likuiditas (X5

Likuiditas didefinisikan sebagai rasio aktiva lancar dengan hutang lancar. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Likuiditas sebagai berikut:

Tabel 4.5. Data Likuiditas Perusahaan Food and Beverage Tahun 2005 s/d 2008

No Nama Perusahaan Tahun Likuiditas (X5)

1

PT Aqua Golden Mississippi 2005 7,10

2006 7,18

PT Ultra Jaya Milk Industri 2005 1,58

2006 1,18

2007 2,37

2008 1,85

8

PT Indofood Sukses Makmur 2005 1,47

2006 1,18

2007 0,92

2008 0,90

9

PT Multi Bintang Indonesia 2005 0,68

2006 0,53

2007 0,59

2008 0,94

Sumber: Bursa Efek Indonesia pada lampiran 5

sebesar 1,18 menjadi sebesar 2,37 pada tahun 2007. Peningkatan Likuiditas menunjukkan bahwa nilai aktive lancar dengan hutang lancar mengalami peningkatan.

Sedangkan penurunan Likuiditas terbesar terjadi pada PT. Mayora Indah Tbk dari tahun sebelumnya tahun 2006 yaitu sebesar 3,91 menjadi sebesar 2,93 pada tahun 2007. Penurunan Likuiditas menunjukkan bahwa nilai aktiva lancar dan hutang lancar mengalami penurunan. Likuiditas menunjukkan aktiva lancar dengan hutang lancar. Makin tinggi Likuiditas, makin besar harapan investor untuk meraih keuntungan berupa pendapatan investasi atas saham yang berarti pula bahwa nilai perusahaan itu makin tinggi dan sebaliknya

4.2.6. Variabel Struktur Modal (Y)

Struktur modal merupakan perimbangan atau perbandingan antara junlah hutang jangka panjang dengan modal sendiri. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai laba akuntansi sebagai berikut:

Tabel 4.6. Data Struktur Modal Perusahaan Food and Beverage

Tahun 2005 s/d 2008

4 PT Siantar Top 2005 12,64

Sumber: Bursa Efek Indonesia pada lampiran 6

Dari data struktur modal perusahaan food and beverage dapat

diketahui bahwa peningkatan harga saham terbesar terjadi pada perusahaan

PT.Mayora Indah Tbk dari tahun sebelumnya tahun 2007 yaitu sebesar Rp.

39,65 menjadi sebesar Rp. 70,40 pada tahun 2008. Peningkatan nilai

struktur modal perusahaan menunjukkan bahwa nilai jumlah hutang jangka

panjang dan modal sendiri meningkat.

sendiri mengalami penurunan. Struktur modal menunjukkan perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Makin tinggi struktur modal, makin besar harapan investor untuk menanamkan modal pada perusahan yang struktur modalnya meningkat tiap tahun.

4.3. Analisis Data

4.3.1. Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode

diantaranya adalah uji regresi OLS (Ordinary least Square). Berikut hasil

uji normalitas:

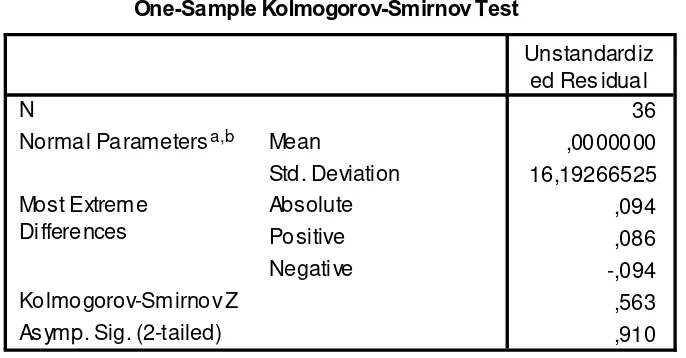

Tabel 4.7. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Berdasarkan tabel tersebut diatas dapat diketahui bahwa nilai

yang lebih dari dari 0,05 yaitu sebesar 0,910, dimana nilai tersebut telah

sesuai dengan kriteria bahwa sebaran data disebut berdistribusi normal

apabila memiliki taraf signifikan >0,05 (Sumarsono, 2002:40)

4.3.2. Uji Regresi Linier Berganda

Berdasarkan hasil pengujian dengan menggunakan regresi linier berganda dengan bantuan program SPSS diperoleh persamaan regresi sebagai berikut:

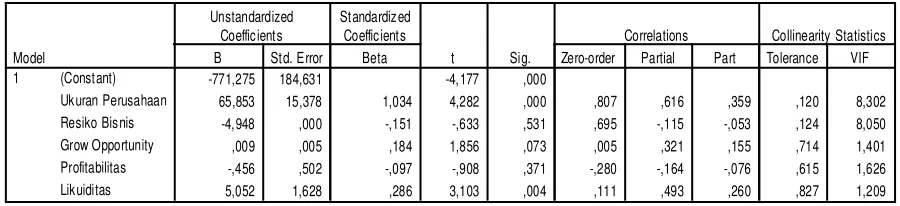

Tabel 4.8. Hasil Uji Regresi Linier Berganda

Coefficientsa

-771,275 184,631 -4,177 ,000

65,853 15,378 1,034 4,282 ,000 ,807 ,616 ,359 ,120 8,302 -4,948 ,000 -,151 -,633 ,531 ,695 -,115 -,053 ,124 8,050

,009 ,005 ,184 1,856 ,073 ,005 ,321 ,155 ,714 1,401

-,456 ,502 -,097 -,908 ,371 -,280 -,164 -,076 ,615 1,626

5,052 1,628 ,286 3,103 ,004 ,111 ,493 ,260 ,827 1,209

(Constant)

t Sig. Zero-order Partial Part Correlations

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

β0 = -771,275

β1 = 65,853

Koefisien regresi untuk variabel Ukuran Perusahaan (X1) sebesar 65,853. Tanda positif menunjukkan terjadinya perubahan yang searah dari variabel Ukuran Perusahaan (X1) terhadap variabel Struktur Modal (Y), yang artinya apabila variabel Ukuran Perusahaan (X1) mengalami peningkatan sebesar 1 satuan maka variabel nilai Struktur Modal (Y) akan meningkat sebesar 65,853, demikian sebaliknya apabila variabel Ukuran Perusahaan (X1) mengalami penurunan sebesar 1 satuan maka variabel nilai Struktur Modal (Y) akan menurun sebesar 65,853 dengan asumsi bahwa variabel-variabel yang lain adalah konstan.

β2 = - 4,948

β3 = 0,009

Koefisien regresi untuk variabel jumlah Growth Opportunity (X3) sebesar 0,009. Tanda positif menunjukkan terjadinya perubahan yang searah dari variabel Growth Opportunity (X3) terhadap variabel Struktur Modal (Y), yang artinya apabila variabel Growth Opportunity (X3) mengalami peningkatan sebesar 1 satuan maka variabel nilai Struktur Modal (Y) akan meningkat sebesar 0,009, demikian sebaliknya apabila variabel Growth Opportunity (X3) mengalami penurunan sebesar 1 satuan maka variabel Struktur Modal (Y) akan menurun sebesar 0,009 dengan asumsi bahwa variabel-variabel yang lain adalah konstan.

β4 = -0,456

Β5 = 5,052

Koefisien regresi untuk variabel jumlah Likuiditas (X5) sebesar 5,052. Tanda positif menunjukkan terjadinya perubahan yang searah dari variabel Likuiditas (X5) terhadap variabel Struktur Modal (Y), yang artinya apabila variabel Likuiditas (X5)mengalami peningkatan sebesar 1 satuan maka variabel nilai Struktur Modal (Y) akan meningkat sebesar 5,052, demikian sebaliknya apabila variabel Likuiditas (X5

4.3.3. Uji Asumsi Klasik

) mengalami penurunan sebesar 1 satuan maka variabel Struktur Modal (Y) akan menurun sebesar 5,052 dengan asumsi bahwa variabel-variabel yang lain adalah konstan.

Teknik analisis yang digunakan dalam penelitian ini adalah model regresi yang diperoleh dari model kuadrat terkecil biasa (ordinary least squares) merupakan model regresi yang menghasilkan estimasi linier tidak bias yang terbaik (Best linear Unbias Estimator / BLUE). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi klasik yaitu :

1. Pengujian Multikolinier

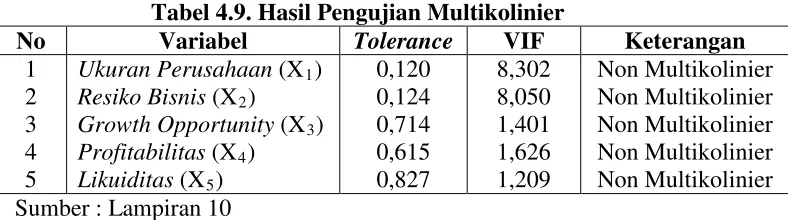

Tabel 4.9. Hasil Pengujian Multikolinier

Ukuran Perusahaan (X1) Resiko Bisnis (X2)

Growth Opportunity (X3) Profitabilitas (X4)

Likuiditas (X5

Menurut Ghozali (2006 : 91) uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Salah satu cara yang digunakan untuk mengetahui ada tidaknya multikolonieritas yaitu dengan melihat besarnya nilai Variance Inflation Factor (VIF).

Dari tabel di atas dapat diketahui bahwa nilai VIF untuk variabel Ukuran Perusahaan, Resiko Bisnis, Growth Opportunity, Profitabilitas

dan Likuiditas mempunyai nilai VIF lebih kecil dari 10 (2006 : 91), yang berarti bahwa pengujian asumsi klasik dalam penelitian ini sudah terbebas dari penyimpangan multikolinier.

2. Pengujian Heteroskedastisitas

Tabel 4.10. Hasil Pengujian Heteroskedastisitas

No Variabel Nilai mutlak dari residual

Taraf

Signifikansi Keterangan 1.

2. 3. 4. 5.

Ukuran Perusahaan (X1) Resiko Bisnis (X2)

Growth Opportunity (X3) Profitabilitas (X4)

Likuiditas (X5

Menurut Ghozali (2006 : 105) uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan varian dari

residual satu pengamatan ke pengamatan yang lain. Salah satu cara untuk

mendeteksi ada atau tidak adanya Heteroskedastisitas adalah dengan cara

menggunakan uji rank spearman.

Dari hasil korelasi tersebut tidak diperoleh adanya korelasi yang

signifikan antara Unstandardized Residual dengan masing-masing variabel

bebas yang diteliti, dengan nilai taraf signifikansi lebih besar dari 0,05,

sehingga dapat disimpulkan bahwa tidak terjadi penyimpangan

heteroskedastisitas pada variabel-variabel bebas yang diteliti.

3. Pengujian Autokolerasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data

observasi yang diurutkan berdasarkan urut waktu (data time series) atau

data yang diambil pada waktu tertentu (data cross sectional)” (Gujarati,

1995:201). Jadi dalam model regresi linear diasumsikan tidak terdapat

waktu ke-t (et) tidak boleh ada hubungan dengan nilai residual periode

). Identifikasi ada atau tidaknya gejala auto korelasi data

dites dengan menghitung nilai Dulbin Watson (d tes) dengan persamaan :

d =

Keterangan :

d = nilai Durbin Watson et = residual pada waktu ke-t

et-1 = residual pada waktu ke-t-1 (satu periode sebelumnya) N = banyaknya data

Dalam penelitian ini, besarnya Durbin Watson setelah dianalisis

adalah 1,456 (lampiran 9). Untuk mengetahui adanya gejala autokorelasi

maka perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas K =

5 sedangkan jumlah pengamatan 36 maka diperoleh dl = 1,175 dan du =

1,799 (lampiran 12). Selanjutnya nilai tersebut diplotkan ke kurva Durbin

Gambar 4.1.

Distribusi Daerah Keputusan Autokorelasi

Berdasarkan gambar diatas dapat diketahui bahwa distribusi daerah penentuan keputusan dimulai dari 0 (nol) sampai 4 (empat). Dan dapat disimpulkan karena nilai dari analisis sebesar 1,456 berada pada daerah keragu-raguan sehingga dapat diputuskan bahwa telah terbebas dari penyimpangan autokorelasi

4.3.4. Deskripsi Hasil Pengujian Hipotesis

4.3.4.1. Hasil Pengujian Pengaruh Simultan Ukuran Perusahaan (X1), Resiko

Bisnis (X2), Growth Opportunity (X3), Profitabilitas (X4), dan Likuiditas

(X5

Uji F Untuk menguji kecocokan atau kesesuaian model yang digunakan dalam penelitian tentang pengaruh variabel X terhadap Y. Hasil pengujian hipotesis dengan menggunakan uji F adalah sebagai berikut:

Tabel 4.11. Hasil Uji F

ANOVAb

34425,154 5 6885,031 22,507 ,000a 9177,084 30 305,903

Squares df Mean Square F Sig.

Predictors: (Constant), Li kuiditas, Profitabil itas, Res iko Bisni s, Grow Opportunity, Ukuran Perusahaan

a.

Dependent Vari able: Struktur Modal b.

Sumber: Lampiran 4

Berdasarkan hasil pengujian diketahui bahwa nilai Fhitung

Berdasarkan hasil pengujian diketahui bahwa secara bersama-sama variabel Ukuran Perusahaan (X

yang diperoleh adalah sebesar 22,507 dengan taraf signifikan sebesar 0,000 (lampiran 4). Karena taraf signifikansi yang lebih kecil dari 0,05, maka model regresi yang dihasilkan dalam penelitian ini telah cocok digunakan dalam untuk menguji hipotesis yang diajukan.

4.3.4.2.Hasil Pengujian Pengaruh Parsial

Berdasarkan hasil pengujian regresi linier berganda (lampiran 9) dapat diketahui hasil uji t dan pengaruh nyata dan tidaknya masing-masing variabel dapat dijelaskan sebagai berikut:

Sedangkan untuk pengaruh nyata tidaknya masing-masing variabel dapat dijelaskan sebagai berikut :

1. Pengaruh Variabel Ukuran Perusahaan (X1

Nilai yang diperoleh adalah 4,282 dengan taraf signifikan sebesar 0,000. Karena taraf signifikan yang diperoleh lebih kecil dari 0,05, maka secara nyata Ukuran Perusahaan (X

) Terhadap Struktur Modal (Y).

1

2. Pengaruh Variabel Resiko Bisnis (X

) berpengaruh signifikan terhadap Struktur Modal (Y).

2

Nilai yang diperoleh adalah -0,633 dengan taraf signifikan sebesar 0,531. Karena taraf signifikan yang diperoleh lebih besar dari 0,05, maka secara nyata Resiko Bisnis (X

) Terhadap Struktur Modal (Y)

2

3. Pengaruh Variabel Growth Opportunity (X

) tidak signifikan terhadap Struktur Modal (Y).

3

Nilai yang diperoleh adalah 1,856 dengan taraf signifikan sebesar 0,073. Karena taraf signifikan yang diperoleh lebih besar dari 0,05, maka secara nyata Growth Opportunity (X

) Terhadap Struktur Modal (Y)

4. Pengaruh Variabel Profitabilitas (X4

Nilai yang diperoleh adalah -0,908 dengan taraf signifikan sebesar 0,371. Karena taraf signifikan yang diperoleh lebih besar dari 0,05, maka secara nyata Profitabilitas (X

) Terhadap Struktur Modal (Y)

4

5. Pengaruh Variabel Likuiditas (X

) tidak signifikan terhadap Struktur Modal (Y).

5

Nilai yang diperoleh adalah 3,103 dengan taraf signifikan sebesar 0,004. Karena taraf signifikan yang diperoleh lebih kecil dari 0,05, maka secara nyata Likuiditas (X

) Terhadap Struktur Modal (Y)

4

4.4. Pembahasan

) berpengaruh signifikan terhadap Struktur Modal (Y)

Berdasarkan hasil pengujian di atas maka uji kecocokan model yang digunakan dalam penelitian ini menunjukkan bahwa model regresi yang dihasilkan dalam penelitian ini telah cocok digunakan dalam untuk menguji hipotesis yang diajukan. Dan dapat diketahui bahwa secara bersama-sama variabel Ukuran Perusahaan (X1), Resiko Bisnis (X2), Growth Opportunity (X3), Profitabilitas (X4), dan Likuiditas (X5

4.4.1.Pengaruh Variabel Ukuran Perusahaan (X

) Terhadap Struktur Modal (Y).

1

Dari hasil uji signifikan (uji t) dapat diketahui bahwa variabel Ukuran Perusahaan berpengaruh signifikan terhadap Struktur Modal, dengan nilai yang diperoleh adalah sebesar 4,282 dan taraf signifikan sebesar 0,000, dimana nilai tersebut lebih kecil dari 0,05. Hasil penelitian ini didukung oleh Munawir (2001:48) yang dikutip oleh Asegaf (2007), perusahaan yang sangat besar dapat dengan mudah mengakses kepasar modal. Kemudahan untuk mengakses ke pasar modal berarti perusahaan

mempunyai kemampuan untuk mendapatkan dana. Jadi ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan dari besar kecilnya aktiva, jumlah penjualan rata tingkat penjualan dan rata-rata total aktiva suatu perusahaan dan biasanya perusahaan yang besar berarti perusahaan tersebut mempunyai saham yang tersebar sangat luas, sehingga akan memberikan perlindungan terhadap kerugian dari sudut kreditor dengan demikian akan memudahkan perusahaan untuk mendapatkan utang di masa mendatang dan perusahan yang besar biasanya lebih berani dalam memiliki hutang yang tinggi dan mempunyai intensif untuk memilih proyek yang lebih beresiko daripada yang aman. Ini karena perusahaan dengan kewajiban hutang tetap menikmatisisi baik, tapi disisi buruknya perusahaan tidakn sepenuhnya bisa membayar kembali hutangnya jika investasi buruk. Sehingga ukuran perusahaan mempunyai hubungan yang positif terhadap struktur modal

4.4.2.Pengaruh Variabel Resiko Bisnis (X2

Variabel Resiko Bisnis tidak signifikan terhadap Struktur Modal, dengan nilai adalah -0,633 dengan taraf signifikan sebesar 0,531, dimana nilai tersebut lebih besar dari 0,05. Hasil penelitian ini tidak sama dengan teori yang ada yang menyatakan bahwa risiko bisnis mempunyai hubungan negatif terhadap struktur modal pada perusahaan. Menurut Myers (1996) dalam Saidi (2004) mengatakan bahwa perusahaan lebih menyukai pendanaan dari modal internal, yakni dana yang berasal dari aliran kas, laba ditahan dan depreasi. Karena semakin tinggi resiko maka semakin rendah hutang perusahaan dalam struktur modal perusahaan, sebaliknya semakin rendah risiko maka semakin tinggi hutang perusahaan dalam struktur modal

perusahaan ( Setiawan, 2006:318). Dalam kenyataannya dalam memutuskan struktur modalnya manajer kurang memperhatikan masalah resiko bisnis yang dihadapi

4.4.3.Pengaruh Variabel Growth Opportunity (X3

Variabel Growth Opportunity tidak signifikan terhadap Struktur Modal, dengan nilai yang 1,856 dengan taraf signifikan sebesar 0,073, dimana nilai tersebut lebih besar dari 0,05. Hasil ini menunjukkan bahwa pertumbuhan grow opportunity lambat karena semakin lambat growth opportunity lebih sedikit menggunakan hutang sehingga mamperkecil struktur modal tettapi sebaliknya jika semakin cepat growth opportunity dalam menggunakan hutang maka semakin besar struktur modal. Menurut Lukas (2003:274) sebagaimana dikutip oleh Asegaf (2007) pada umumnya pada perusahaan dengan growth opportunity yang tinggi pada umumnya lebih tergantung oleh modal dari luar perusahaan. Pada perusahaan dengan growth opportunity yang rendah, kebutuhan modal baru relatif kecil sehingga dapat dipenuhi oleh laba.

) Terhadap Struktur Modal

4.4.4.Pengaruh Variabel Profitabilitas (X4) Terhadap Struktur Modal

semakin tinggi tingkat penggunaan hutang dalam struktur modal. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.

4.4.5.Pengaruh Variabel Likuiditas (X5) Terhadap Struktur Modal

5.1. Kesimpulan

Penelitian ini bertujuan untuk menguji apakah Ukuran Perusahaan

(X1), Resiko Bisnis (X2), Growth Opportunity (X3), Profitabilitas (X4), dan

Likuiditas (X5

Berdasarkan hasil pengujian hipotesis penelitian, maka dapat

disimpulkan sebagai berikut:

) berpengaruh terhadap Struktur Modal (Y) pada perusahaan

Food and Beverage yang go publik di PT. Bursa Efek Indonesia.

1. Ukuran Perusahaan berpengaruh terhadap Struktur Modal pada

perusahaan Food and Beverage yang go publik di PT. Bursa Efek

Indonesia.

2. Resiko Bisnis tidak berpengaruh terhadap Struktur Modal pada perusahaan

Food and Beverage yang go publik di PT. Bursa Efek Indonesia.

3. Growth Opportunity tidak berpengaruh terhadap Struktur Modal pada

perusahaan Food and Beverage yang go publik di PT. Bursa Efek

Indonesia.

4. Profitabilitas tidak berpengaruh terhadap Struktur Modal pada perusahaan

Food and Beverage yang go publik di PT. Bursa Efek Indonesia

5. Likuiditas berpengaruh terhadap Struktur Modal pada perusahaan Food

5.2. Saran

1. Disarankan bagi investor untuk lebih berhati-hati dalam menanamkan modal dengan melihat struktur modal yang ada dalam perusahaan yang akan ditanami modal dengan melihat faktor-faktor apa yang mempengaruhi struktur modal yang pada suatu perusahan yang variabelnya antara lain ukuran perusahaan, growth opprotunity yang mempunyai pengaruh terhadap struktur modal suatu perusahaan.

10

2.1 Penelitian Terdahulu

Landasan penelitian terdahulu yang digunakan dalam penelitian ini sebagai berikut :

1. Setiawan (2006) dengan judul “ Faktor-faktor yang mempengaruhi struktur modal dalam perspektif pecking order theory studi pada industri makanan dan minuman di BEJ ” pada periode 1999-2004. Yang menggunakan variabel profitabilitas, likuiditas, ukuran perusahaan, resiko bisnis, growth opportunity

dengan menggunakan alat uji regresi linier berganda. Hasil penelitian menunjukkan bahwa profitabilitas dan likuiditas mempunyai pengaruh negatif signifikan terhadap struktur modal, sedangkan growth opportunity

mempunyai pengaruh positif signifikan. Sementara itu, ukuran perusahaan dan resiko bisnis tidak berpengaruh signifikan terhadap struktur modal. Signifikannya pengaruh variabel profitabilitas, likuiditas, dan growth opportunity dengan arah pengaruh yang sesuai dengan prediksi pecking order theory membuktikan bahwa pecking order theory berlaku di Indonesia.

pengaruh terhadap struktur modal. Secara parsial variabel yang mempunyai pengaruh yaitu ukuran perusahaan, pertumbuhan aktiva, profitabilitas, struktur kepemilikan sedangkan variabel yang tidak mempunyai pengaruh yaitu resiko bisnis.

Perbedaan dengan penelitian ini bahwa variabel bebas yang digunakan adalah ukuran perusahaan, resiko bisnis, growth opportunity, profitabilitas, dan likuiditas. Dan berbeda dalam jenis perusahaan yang digunakan, dimana dalam penelitian ini studi perusahaan yang digunakan adalah perusahaan food

and beverage yang go Public di Bursa Efek Indonesia.

2.2 Landasan Teori

2.2.1 Pengertian Modal

Setiap perusahaan dalam menjalankan kegiatan usahanya pastilah membutuhkan modal atau dana, tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal bagi setiap perusahaan sangatlah penting, karena suatu modal merupakan salah satu faktor dalam produksinya. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor-faktor produksi modal, maka perusahan tidak akan berjalan dengan lancar.

Modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari dua item yang ada di sisi kanan suatu neraca yaitu hutang, saham biasa, saham preferen, laba ditahan. Lukas (2003:115). Menurut Riyanto (1995:17) sebagaimana dikutip oleh Anggraini (2008) mengemukakan bahwa pengertian modal menurut klasik diartikan secara fisik yaitu hasil produksi yang digunakan untuk memproduksi lebih lanjut, dan dalam perkembangan selanjutnya ternyata pengertian modal ditekankan pada nilai, daya beli, atau kekuasan memakai atau menggunakan yang terkandung dalam barang-barang modal.

Dari beberapa pengertian modal di atas, maka dapat sisimpulkan bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau kekuasan memakai atau menggunakan, berada di neraca sebelah kredit dan di investasikan dalam barang-barang modal yang berada di neraca sebelah debet serta digunakan menghasilkan kekayaan selanjutnya.

2.2.2 Sumber-sumber Penawaran Modal

Menurut Riyanto (1994), sumber-sumber penawaran modal dapat ditinjau dari berbagai segi, yaitu sebagai berikut :

1. Sumber intern ( internal sources )

2. Sumber ekstern ( eksternal sources )

Modal yang berasal dari sumber ekstern adalah modal atau dana yang berasal dari luar perusahaan. Dana yang berasal sumber ekstern adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan.

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi menjadi tiga yaitu :

1. Tabungan dari subyek-subyek ekonomi.

2. Penciptaan atau kreasi uang atau kredit dari bank-bank. 3. Intensifikasi penggunaan uang.

Jika ditinjau dari jenisnya, maka sumber penawaran modal perusahaan dapat dibagi menjadi dua, yaitu :

1. Modal asing

Modal asing dapat diartikan sebagai modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan. Modal tersebut merupakan hutang yang pada saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat dogolongkan menjadi tiga, yaitu :

b. Modal asing atau hutang jangka menengah ( intermediate-term debt ) merupakan hutang yang jangka waktu atau umurnya adalah lebih dari satu tahun dan kurang dari sepuluh tahun. Bentuk-bentuk utama dari kredit jangka menengah yaitu term loan dan leasing.

c. Modal asing atau hutang jangka panjang ( long-term debt ) merupakan hutang yang jangka waktunya panjang, yaitu pada umumnya lebih dari sepuluh tahun. Adapun bentuk utama dari hutang jangka panjang antara lain pinjaman obligasi dan pinjaman hipotik.

2. Modal sendiri

Modal sendiri merupakan modal yang berasal dari pemilik perusahaan dan tertanam di dalam perusahaan untuk jangka waktu yang tidak tertentu lamanya. Oleh karena itu, modal sendiri dari segi likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya. Modal sendiri berasal dari luar perusahaan dapat juga berasal dari dalam perusahan sendiri, yaitu modal yang dihasilkan atau dibentuk sendiri di dalam perusahaan. Modal sendiri di dalam suatu perusahaan yang terbentuk Perseroan Terbatas ( P.T ) terdiri atas :

a. Modal saham

b. Cadangan

Maksud dari cadangan disini merupakan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh perusahaanselam beberapa waktu yang lampau dari tahun yang berjalan ( reserve that an surplus ). Cadangan yang termasuk dalam modal sendiri adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, dan cadangan untuk menampung hal-hal atau kejadian yang tidak terduga sebelumnya ( cadangan umum ). c. Laba ditahan

Laba ditahan merupakan keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayar sebagian ditahan oleh perusahaan. Perusahaan yang belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan ( retained earning ). Riyanto (1994:181-184).

Jika dilihat dari posisi pemilik modal perusahaan, maka sumber penawaran modal dapat dibagi menjadi dua, yaitu :

1. Sumber modal pemilik

Sumber modal pemilik adalah sumber modal yang penyerahannya dimaksudkan untuk tidak ditarik kembali. Oleh karena itu, investasinya dinamakan permanent.

2. Sumber modal kreditur

dinamakan penanaman sementara. Dikatakan sementara karena kreditur akan menarik kembali investasinya bila jangka waktunya sudah tiba.

2.2.3 Teori dan Pengertian Struktur Modal

1. Agency Theory

Teori ini dikemukakan oleh Jensen dan William pada tahun (1976) dalam Saidi (2004) manajemen merupakan agen dari pemegang saham sebagai pemilik perusahaan. Para pemegang saham berharap agen akan bertindak atas kepentingan mereka sehingga mendelegasikan wewenang kepada agen. Untuk dapat melakukan fungsinya dengan baik, manajemen harus diberikan insentif dan pengawasan yang memadai. Pengawasan dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan, dan pembatasan terhadap keputusan yang dapat diambil manajemen. Kegiatan pengawasan tentu saja membutuhkan biaya yang disebut dengan biaya agensi. Biaya agensi merupakan biaya-biaya yang berhubungan dengan pengawasan manajemen untuk menyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditur dan pemegang saham.

perusahaan bagi pemegang saham. Biaya pengawasan berfungsi sebagai di insentif dalam penerbitan obligasi, terutama dalam jumlah yang besar. Jumlah pengawasan yang diminta oleh pemegang obligasi akan meningkat seiring dengan meningkatnya jumlah obligasi yang beredar.

2. Signaling Theory

Isyarat atau signal menurut Brigham dan Houston (1999:36) dalam Saidi (2004) adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Brigham dan Houston (1999:36) dalam Saidi (2004), perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

3. Asymmetric Information Theory

Ketidaksamaan informasi menurut Brigham dan Houston (1999:35) dalam Saidi (2004) adalah situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada yang memiliki investor. Asimetri informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak daripada para pemodal. Sehingga pihak manajemen berpikir bahwa harga saham saat ini sedang overvalue (terlalu mahal). Kalau hal ini yang diperkirakan terjadi, maka manajemen tentu akan berpikir untuk lebih baik menawarkan saham baru (sehingga dapat dijual dengan harga yang lebih mahal dari yang seharusnya).

Tetapi pemodal akan menafsirkan kalau perusahaan menawarkan saham baru, salah satu kemungkinannya adalah harga saham saat ini sedang terlalu mahal (sesuai dengan persepsi pihak manajemen). Sebagai akibatnya para pemodal akan menawar harga saham baru tersebut dengan harga yang lebih rendah. Karena itu emisi saham baru akan menurunkan harga saham.

4. Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun (1961), sedangkan penamaan pecking order theory dilakukan oleh Myers (1984) dalam Saidi (2004) berdasarkan asumsi tentang perilaku keuangan perusahaan secara singkat teori ini menyatakan bahwa :

b. Perusahaan menyesuaikan target pembayaran deviden dengan peluang investasi.

c. Kebijakan deviden bersifat sticky, fluktuasi profitabilitas dan peluang investasi berdampak pada aliran kas internal bisa lebih besar atau lebih kecil dari pengeluaran investasi.

d. Bila dana eksternal dibutuhkan, perusahaan memilih sumber dana dari hutang karena dipandang lebih aman dari ekuitas. Ekuitas merupakan pilihan terakhir sebagai sumber dana untuk memenuhi kebutuhan investasi. Menurut Ross, et. al (2002) dalam Setiawan (2006), ada 3 implikasi dari pecking order theory yaitu :

1) Tidak ada tingkat leverage yang ditarget oleh perusahan. Berbeda dengan trade-off theory, dalam pecking order theory tidak terdapat tingkat leverage yang ditarget perusahaan. Masing-masing perusahaan menentukan tingkat leverage-nya berdasarkan kebutuhan finansialnya, bukan berdasarkan target yang ingin dicapai. Jika perusahaan menggunakan hutang dalam jumlah sedikit bukan berarti target leverage-nya rendah melainkan karena kebutuhan dana eksternalnya rendah dikarenakan dana sumber internal yang dimilikinya besar.

profitabilitas perusahaan, semakin besar kapasitasnya untuk menggunakan hutang sehingga akan cenderung memperbesar hutangnya untuk memperoleh manfaat penghematan pajak.

3) Perusahaan menyukai financial slack. Pecking order theory didasarkan pada asumsi sulitnya kinerja mendapatkan pembiayaan dengan harga yang masuk akal. Investor yang skeptis (curiga) berpikir bahwa harga saham overvalued jika manajer menerbitkan saham baru dalam jumlah besar, sehingga hal ini akan menyebabkan harga saham turun. Karena itu, perusahaan terlebih dahulu akan menggunakan hutang. Namun demikian, perusahaan hanya dapat menggunakan pembiayaan dari uang sebelum ia menghadapi kesulitan financial. Oleh karena itu, perusahaan menyukai financial slack, yaitu kondisi dimana perusahaan mempunyai jumlah kas internal yang besar, sehingga tidak tergantung pada pembiayaan eksternal. Mengacu pecking order theory, perusahaan lebih memilih menggunakan dana internalnya sebagai alternative awal untuk memenuhi kebutuhan investasi, hal ini untuk mereduksi masalah dan biaya yang menyertai pendanaan eksternal, yaitu adanya berbagai perjanjian dengan kreditor yang dapat membatasi keputusan pendanaan perusahaan di masa mendatang, serta adanya kecenderungan harga saham lama turun ketika perusahaan melakukan emisi saham baru.

sebagai kabar buruk oleh para pemodal, dan membuat harga saham akan turun. Hal ini disebabkan antara lain oleh kemungkinan adanya informasi asimetrik antara pihak manajemen dengan pihak pemodal.

2.2.4 Pengertian Struktur Modal dan Struktur Keuangan

Dalam pembahasan mengenai struktur modal maka yang menjadi perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan struktur modal adalah persoalan penentuan komposisi antara modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal mempunyai hubungan dengan struktur keuangan atau struktur financial. Hal ini disebabkan struktur modal merupakan bagian dari struktur keuangan.

Sependapat dengan hal tersebut, maka Brigham dan Weston (1983 :181) berpendapat bahwa struktur modal adalah pembiayaan pembelanjaan permanent peusahaan, yang terutama berupa utang jangka panjang, saham preferen dan modal biasa, tetapi tidak termasuk semua kredit atau utang jangka pendek.

Sedangkan menurut Riyanto (1982 : 224) berpendapat bahwa struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri.

Struktur modal dibedakan dengan struktur keuangan, yang memasukkan unsur utang jangka pendek dan semua kewajiban lainnya.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

2.2.5 Pengukuran Struktur Modal

Struktur modal dapat diukur berdasarkan pada pengertian yang dikemukakan oleh para ahli. Menurut Riyanto (1982 : 224), struktur modal adalah perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Sedangkan Brigham dan Weston (1983 : 181) struktur modal adalah pembiayaan pembelanjaan permanent perusahaan, yang terutama berupa utang jangka panjang, saham preferen, dan modal biasa, tetapi tidak termasuk semua kredit. Dan menurut Sartono (2001 : 484) struktur modal merupakan perimbangan pembiayaan perusahaan jangka panjang permanent yang dicerminkan oleh utang jangka panjang, saham preferen dan modal sendiri.

2.2. 6 Faktor-Faktor Yang Mempengaruhi Stuktur Modal

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Agar dapat menentukan komposisi struktur modal yang optimal maka manajemen perlu mempertimbangkan faktor-faktor yang mempengaruhi stuktur modal.

Ada beberapa faktor yang mempengaruhi struktur modal perusahaan secara umum dimana beberapa penulis memberikan pendapat yang berbeda. Menurut Mc Cue dan Ozcan dalam Saidi (2004) struktur modal dipengaruhi oleh faktor-faktor sebagai berikut :

1. Struktur Aktiva 2. Profitabilitas 3. Resiko Bisnis 4. Ukuran Perusahaan 5. Pajak

6. Struktur Kepemilikan 7. Kondisi Pasar

8. Tingkat Pertumbuhan Aktiva

9. Sistem Pembayaran dari Konsumen

Menurut Sartono (2001 : 248 – 249) faktor-faktor struktur modal sebagai berikut :

3. Tingkat Pertumbuhan Perusahaan 4. Profitabilitas

5. Variabel Laba dan Perlindungan Pajak 6. Skala Perusahaan

7. Kondisi Intern Perusahaan dan Ekonomi Makro

Lukas (2003 : 273) mengatakan bahwa faktor-faktor yang mempengaruhi struktur modal adalah :

1. Struktur Aktiva 2. Resiko Bisnis

3. Tingkat Pertumbuhan 4. Pajak

5. Cadangan Kapasitas Peminjaman 6. Profitabilitas

Sutrisno (2001 : 289 – 290) berpendapat bahwa faktor-faktor yang mempengaruhi struktur modal sebagai berikut :

1. Persesuaian 2. Pengawasan 3. Laba

4. Tingkat Resiko

Alasan pemilihan variabel tersebut didasarkan pada adanya penggunaan dasar perhitungan rumus-rumus dan dinyatakan dalam bentuk angka-angka. Adapun penjelasan dari faktor-faktor yang digunakan adalah :

A. Ukuran Perusahaan

Menurut Setiawan (2006) berpendapat bahwa ukuran perusahaan sebagai cerminan besar kecilnya perusahaan yang diukur dengan logaritma natural dari total aktiva.

Perusahaan yang sangat besar dapat dengan mudah mengakses ke pasar modal. Kemudahan untuk mengakses ke pasar modal berarti perusahaan memiliki kemampuan untuk mendapatkan dana.Munawir (2001 : 48) sebagaimana dikutip oleh Assegaf (2007).

Menurut Ferry dan Jones (1979 : 216) dalam Andjarwati (2006) berpendapat bahwa ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang di tunjukkan dari besar kecilnya aktiva, jumlah penjualan, rata-rata tingkat penjualan dan rata-rata total aktiva.

B. Resiko Bisnis

Brigham dan Houston (2006 : 8) sebagaimana dikutip oleh Shellyanti (2008) berpendapat bahwa resiko bisnis atau seberapa berisiko saham perusahaan jika perusahaan tidak mempergunakan utang. Oleh karena itu, resiko bisnis adalah tingkat resiko yang terjadi didalam operasi sebuah perusahaan tidak memiliki utang.

sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Resiko yang semakin tinggi akibatnya memperbesar hutang cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut.Weston dan Brigham (1994 : 150) sebagaimana dikutip oleh Shellyanti (2008).

C. Growth Opportunity

Stephen A. Ross (1999 : 111) sebagaimana dikutip oleh Shellyanti (2008) kebijakan atas semua pengeluaran atas pendapatan tidak boleh salah satu optimal. Banyak ketetapan mempunyai growth opportunity, itu adalah suatu kesempatan dalam proyek yang menguntungkan untuk investasi. Karena proyek ini dapat mewakili sedikit atas ketetapan nilai.

perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang tumbuh lambat.

D. Profitabilitas

Menurut Sartono (2001 : 122) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Munawir (2007 : 33) berpendapat bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Menurut Moeljadi (2006) ada beberapa rasio-rasio profitabilitas yang sering digunakan, yaitu :

1. Gross Profit Margin

Gross Profit Margin,menunjukkan kemampuan penjualan dalam menghasilkan laba kotor. Rasio ini dapat dihitung dengan menggunakan rumus:

Laba Kotor Gross Profit Margin=

Penjualan Bersih

2. Net Profit Margin

Net Profit Margin, menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini dapat dihitung dengan menggunakan rumus :

EAT Net Profit Magin=