SKRIPSI

PENGARUH RENTABILITAS, LIKUIDITAS DAN

SOLVABILITAS TERHADAP HARGA SAHAM PADA

BANK YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Disusun Oleh:

0612010247 / EM

VICKY RADITYO PRAMUDITA

Telah Dipertahankan Dihadapan Dan Diterima Oleh

Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 17 Desember 2010

Pembimbing Utama : Tim Pengguji :

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

NIP. 030 202 389

i

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “Pengaruh Rentabilitas, Likuiditas dan Solvabilitas Terhadap Harga saham

Pada Bank Yang Terdaftar Di Bursa Efek Indonesia”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 11

2.2.1. Bank ... 11

2.2.1.1.Pengertian Bank ... 11

2.2.1.2.Jenis Jenis Bank ... 12

2.2.1.3. Azas, fungsi dan tujuan perbankan ... 13

2.2.2. Informasi Keuangan ... 15

iv

2.2.3. Laporan Keuangan ... 16

2.2.3.1. Pengertian Laporan Keuangan... 16

2.2.3.2. Tujuan Laporan Keuangan ... 19

2.2.3.3. Karakteristik Laporan Keuangan ... 21

2.2.3.4. Pemakai Laporan keuangan ... 22

2.2.3.5. Jenis –jenis Laporan Keuangan Bank ... 24

2.2.4. Analisis Rasio ... 26

2.2.4.1. Pengertian Analisis Rasio ... 26

2.2.4.2. Jenis-jenis Rasio Keuangan ... 27

2.2.4.3. Kegunaan Analisis Rasio ... 33

2.2.4.4. Keterbatasan Analisis Rasio Keuangan ... 36

2.2.5. Saham ... 37

2.2.5.1. Keuntungan Membeli Saham ... 40

2.2.5.2. Karakteristik Saham ... 42

2.2.6. Pengaruh Rentabilitas Terhadap Harga saham ... 45

2.2.7. Pengaruh Likuiditas Terhadap Harga saham ... 46

2.2.8. Pengaruh Solvabilitas Terhadap Harga saham ... 48

2.3. Kerangka Konseptual ... 49

v

3.1 Definisi Operasional dan Pengukuran Variabel ... 50

3.2 Teknik Penentuan Sampel ... 52

3.3 Teknik Pengumpulan Data ... 53

3.4 Teknik Analisis dan Uji Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Perusahaan ... 61

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 61

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 63

4.2. Deskripsi Hasil Pengujian Hipotesis ... 64

4.2.1. Uji Normalitas ... 64

4.2.2. Uji Asumsi Klasik ... 65

4.2.2.1 Autokorelasi ... 65

4.2.2.2 Multikolinearitas ... 67

4.2.2.3 Heteroskedastisitas ... 67

4.2.3. Hasil Pengujian Regresi Linier Berganda ... 68

4.2.4. Hasil Pengujian Uji F dan uji t ... 70

vi

5.1. Kesimpulan ... 75 5.2. Saran ... 75

DAFTAR PUSTAKA

vii

DAFTAR TABEL

Tabel 1.1 : Harga Saham Bank Yang Go Public di Bursa Efek Indonesia ...6

Tabel 4.1. Normalitas Data Masing-masing Variabel ...65

Tabel 4.2. Data Autokorelasi ...66

Tabel 4.3. Batas-batas daerah Test Durbin Watson ...66

Tabel 4.4 : Hasil Pengujian Multikolinieritas ...67

Tabel 4.5 : Hasil Pengujian Heteroskedastisitas ...68

Tabel 4.6 Koefisien Regresi ...69

Tabel 4.7 : Hasil Uji F ...70

viii

DAFTAR GAMBAR

ix

SOLVABILITAS TERHADAP HARGA SAHAM PADA

BANK YANG TERDAFTAR DALAM

BURSA EFEK INDONESIA (BEI)

Vicky Radityo Pramudita

ABSTRAK

Kinerja keuangan melalui analisa laporan keuangan dapat membantu pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam menilai kondisi suatu perusahaan tidak terkecuali perusahaan perbankan.. Selain itu, rasio keuangan yang meliputi : Likuiditas, Rentabilitas, Solvabilitas bermanfaat dalam memprediksi pertumbuhan laba perusahaan, serta dapat dipakai sebagai sistem peringatan awal terhadap kemunduran kondisi keuangan dari suatu bank. Tujuan dari penelitian ini adalah untuk membuktikan pengaruh Rentabilitas Terhadap Harga saham, untuk membuktikan pengaruh Likuiditas Terhadap Harga saham, dan untuk membuktikan pengaruh Solvabilitas Terhadap Harga saham

Populasi adalah jumlah dari keseluruhan objek yang karakteristiknya hendak diduga, sedangkan populasi yang digunakan dalam penelitian ini adalah Bank yang go public di Bursa Efek Indonesia.. Model yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Berdasarkan analisis data dapat disimpulkan bahwa untuk variabel ROE secara parsial berpengaruh terhadap Harga Saham, variabel LDR secara parsial tidak berpengaruh terhadap Harga Saham, variabel DER secara parsial berpengaruh terhadap Harga Saham, variabel secara parsial berpengaruh terhadap Harga Saham.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan posisi keuangan mempunyai arti yang sangat penting bagi perusahaan. Untuk melihat sehat tidaknya suatu perusahaan tidak hanya dapat dinilai dari keadaan fisiknya saja, misalnya dilihat dari gedung, pembangunan atau ekspansi. Faktor terpenting untuk dapat melihat perkembangan suatu perusahaan terletak dalam unsur keuangannya, karena dari unsur tersebut juga dapat mengevaluasi apakah kebijakan yang ditempuh suatu perusahaan sudah tepat atau belum, mengingat sudah begitu kompleksnya permasalahan yang dapat menyebabkan kebangkrutan dikarenakan banyaknya perusahaan yang akhirnya gulung tikar karena factor keuangan yang tidak sehat. Dengan keadaan sekarang ini, dimana persaingan ketat dibidang perekonomian sudah mulai masuk ke negara Indonesia, maka jika seorang manajer perusahaan tidak memperhatikan faktor kesehatan keuangan dalam perusahaannya, mungkin saja akan terjadi kebangkrutan seperti yang telah dikemukakan sebelumnya. Analisis keuangan pada dasarnya ingin melihat prospek dan risiko perusahaan. Prospek bisa dilihat dari tingkat keuntungan (profitabilitas) dan risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan. (Budiawan, 2009:1).

Untuk mengukur tingkat kesehatan keuangan perusahaan dapat digunakan alat analisis yang disebut analisis rasio keuangan. Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan rugi-laba saja, atau pada neraca dan laporan rugi-laba. Setiap analisis keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu (Suad Husnan,2002:69).

secara parsial dan berpengaruh secara bersama-sama terhadap kinerja keuangan perbankan.

Pada dasarnya perusahaan yang baik kinerjanya akan mempunyai harga saham yang tinggi (Ang: 1997:8) karena dalam dunia investasi harga saham dapat direfleksikan pada kinerja keuangan perusahaan, dimana semakin tinggi harga saham maka suatu perusahaan akan dikatakan semakin baik kinerjanya. Kinerja Keuangan merupakan dasar untuk melihat sejauh mana pengelolaan bank sesuai dengan asas-asas perkreditan yang sehat dan sesuai dengan ketentuan yang berlaku. Semakin baik Kinerja Keuangan tersebut berarti semakin sehat lembaga keuangan bank tersebut. Pada kondisi seperti ini akan lebih banyak ada jaminan perolehan laba yang lebih tinggi, selanjutnya adalah semakin besarnya peluang ekspansi dan pembagian dividen. Reputasi lembaga keuangan bank meningkat sehingga kondisi ini akan dapat meningkatkan harga saham. Bagi pemegang saham, meningkatnya harga saham akan meningkatkan harga sahamnya.

Kinerja keuangan melalui analisa laporan keuangan dapat membantu pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam menilai kondisi suatu perusahaan tidak terkecuali perusahaan perbankan.. Selain itu, rasio keuangan yang meliputi : Likuiditas, Rentabilitas, Solvabilitas bermanfaat dalam memprediksi pertumbuhan laba

Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut menjadi optimal bagi investor apabila investor dapat menganalisis lebih lanjut melalui analisis rasio keuangan. Rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.

Tabel 1.

Harga Saham Bank Yang Go Public di Bursa Efek Indonesia

Bank-Bank 2005 2006 2007 2008 2009

Berdasarkan tabel diatas dapat dilihat terjadinya fluktuatif nilai harga saham pada beberapa Bank yang terdaftar di Bursa Efek Indonesia. Hal in hendaknya menjadi perhatian yang penting, karena bagi investor sangat penting melihat harga saham dan laba. Oleh karena itu penelitian ini ingin menganalisis kembali temuan penelitian sebelumnya dari sudut fundamental perusahaan, yaitu rasio yang terdapat dalam rentabilitas, likuiditas dan solvabilitas terhadap harga saham perbankan.

rentabilitas. Semakin besar rasio ini berarti bahwa manajemen bank cenderung menghasilkan laba operasi yang relatif lebih besar sebagai akibat operasinya sangat efisien atau biaya operasi yang relatif lebih kecil. Sehingga jika semakin besar rasio ini berarti manajemen semakin beroperasi efisien sehingga laba akhirpun akan semakin besar. Jadi kondisi ini menurut Suardana (2008) akan meningkatkan reputasi bank dalam hal meraih laba sehingga pada akhirnya akan berdampak pada harga saham perusahaan.

untuk pengembangan skala usaha dan peluang pembagian dividen kepada pemegang saham. Hal ini akan memberikan dampak pada peningkatan penilaian kinerja bank. Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang digunakan untuk menjamin utang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Rentabilitas, Likuiditas dan Solvabilitas Terhadap Harga saham Pada Bank Yang Terdaftar Di

Bursa Efek Indonesia ”.

1.2. Perumusan Masalah

Berdasarkan penjelasan dan latar belakang tersebut diatas, maka perumusan masalah dalam penelitian ini adalah

1. Apakah Rentabilitas berpengaruh terhadap Harga saham ? 2. Apakah Likuiditas berpengaruh terhadap Harga saham ? 3. Apakah Solvabilitas berpengaruh terhadap Harga saham ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1.4. Manfaat Penelitian

Penelitian yang dilakukan dapat bermanfaat bagi : 1. Peneliti

Untuk menambah wawasan dan pengalaman secara praktik di bidang keuangan khususnya mengenai teoritik tentang teori-teori yang telah di peroleh selama studi di perguruan tinggi dengan kasus-kasus nyata di bidang perbankan dan juga untuk memperdalam pengetahuan yang berkenaan dengan materi tersebut.

2. Universitas

BAB II

TINJAUAN PUSTAKA

2.1.Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan rasio keuangan dalam memprediksi pertumbuhan laba yang dapat dijadikan sebagai bahan masukan serta bahan pengkajian pernah dilakukan oleh :

A. Budiawan (2009) dengan judul : Analisis Kinerja Keuangan Perusahaan Ditinjau Dari Rentabilitas, Likuiditas Dan Solvabilitas (Studi Kasus Pada PTPN X Surakarta)

kegiatan operasional. Sehingga untuk periode selanjutnya perusahaan harus memperhatikan faktorfaktor tersebut guna mencapai tujuan perusahaan sesuai dengan yang diharapkan.

B. Ulupui (2009) Dengan judul : Analisis pengaruh rasio likuiditas, leverage, aktivitas, dan Profitabilitas terhadap harga saham

Berdasarkan hasil pembahasan di atas, penelitian ini menemukan hal-hal sebagai berikut.

• Variabel current ratio memiliki pengaruh yang positif dan signifikan

terhadap harga saham satu periode ke depan.

• Variabel return on asset berpengaruh positif dan signifikan terhadap

harga saham satu periode ke depan.

• Variabel debt to equity rasio menunjukkan hasil yang positif, tetapi

tidak signifikan.

2.2. Landasan Teori

2.2.1. Bank

2.2.1.1.Pengertian Bank

Menurut undang-undang no. 14 tahun 1967 tentang pokok-pokok perbankan (Pasal 1) Bank merupakan lembaga keuangan yang usahanya adalah memberikan kredit dan jasa dalam lalu lintas uang pembayaran dan peredaran uang.

bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Beberapa pengertian tersebut di atas, dapat disimpulkan bahwa bank merupakan suatu badan usaha yang dalam kegiatan usahanya mengandalkan kepercayaan dari masyarakat. Oleh karena itu menjaga kesehatan bank merupakan salah satu kunci keberhasilan bank di dalam menggaet nasabah.

2.2.1.2.Jenis Jenis Bank

Menurut UU No. 7 tahun 1992, ada dua jenis bank yaitu : 1. Bank Umum

Bank umum adalah bank yang memberikan jasa dalam lalu lintas pembayaran.

Menurut Subagyo ( 1997 :44 ) bank umum adalah badan usaha yang kegiatan utamanya memberikan simpanan dalam masyarakat dan atau pihak lainnya, kemudian mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran.

Dari segi kepemilikan, Bank Umum di Indonesia dibedakan menjadi 2 yaitu (Subagyo, 1997: 65):

a. Bank Umum Pemerintahan

b. Bank Umum Swasta Nasional, dibedakan menjadi :

• Bank Umum Swasta Nasional

Bank Umum swasta Nasional adalah Bank milik swasta yang didirikan dalam bentuk hokum perseroan terbatas yang mana seluruh sahamnya dimiliki oleh warga Indonesia, dan atau badan hokum di Indonesia serta pengelolaanya ditangani oleh warga Indonesia.

• Bank Umum Swasta Asing

Bank Umum Swasta Asing adalah Bank yang didirikan dalam bentuk cabang-cabang Bank yang sudah ada diluar negei atau dalam bentuk campuran antara Bank Asing dan Bank Swasta Nasional di Indonesia.

2. Bank Perkreditan Rakyat (BPR)

Bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainya yang dipersamakan dengan itu.

2.2.1.3. Azas, fungsi dan tujuan perbankan

Ditinjau dari segi umum dalam pelaksanaanya menurut kenyataanya, fungsi pokok Bank Umum ( Subagyo, 1997 : 44 ) adalah : 1. Menyediakan mekanisme dan alat pembayaran yang relative efisien

2. Menciptakan uang melalui penyaluran kredit dan investasi. 3. Menghimpun data dan menyalurkan kembali kepada masyarakat.

4. Menyediakan jasa-jasa pengelolaan dana trust atau perwalian amanat individu dan perusahaan-perusahaa.

5. Menyediakan fasilitas-fasilitas untuk perdagangan Internasional. 6. Memberikan pelayanan penyimpanan barang-barang berharga.

7. Menawarkan jasa-jasa keuangan lainya, misalnya kartu kredit, cek perjalanan, ATM, dan transfer dana lainya.

Berdasarkan Undang-Undang RI No.10 Tahun 1998 tentang perbankan, dijelaskan bahwa azas, fungsi dan tujuan perbankan di Indonesia adalah sebagai berikut :

1. Perbankan Indonesia dalam melaksanakan usahanya berazaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian (

prudential banking ).

2. Fungsi utama perbankan diIndonesia sebagai penghimpun dana dan penyalur dana masyarakat.

2.2.2. Informasi Keuangan

2.2.2.1. Pengertian Informasi

Menurut Robert G murdick (1986 : 6), Informasi terdiri dari data yang telah di ambil kembali, diolah atau sebaliknya digunakan untuk tujuan informasi atau kesimpulan, argumentasi, atau sebagai dasar untuk kriteria peramalan atau pengambilan keputusan.

Menurut Raymond (1996 : 18), informasi adalah data yang telah di proses atau data yang memiliki arti.

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa informasi adalah data yang telah diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian dan suatu kejadian nyata yang dapat digunakan sebagai dasar peramalan atau pengambilan keputusan sekarang maupun masa depan.

2.2.2.2. Sifat informasi

Suatu informasi bagi perusahaan sangatlah penting, oleh karena itu pihak manajemen perusahaan harus memperhatikan sifat-sifat dari informasi tersebut karena akan sangat mempengaruhi kualitas pengambilan keputusan.

Menurut Rosyidi (1999 : 242) sifat-sifat informasi adalah sebagai berikut :

2. Relevan, kapasitas informasi yang dapat mendorong keputusan tertentu atau keputusan yang berbeda apabila dimanfaatkan oleh para pemakainya untuk kepentingan memprediksi hasil pada masa yang akan datang, yang didasarkan atas kejadian waktu lampau dan saat sekarang. 3. Dapat dipercaya, informasi bebas dari kesalahan serta telah dinilai dan

disajikan secara layak sesuai dengan tujuan.

4. Tepat waktu, informasi yang siap digunakan oleh para pemakainya sebelum kehilangan makna dan kapasitasnya dalam mempengaruhi dan menentukan berbagai keputusan.

5. Netralitas, informasi yang disajikan tidak memihak dan bebas dari penyimpangan.

2.2.3.Laporan Keuangan

2.2.3.1.Pengertian Laporan Keuangan

Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan perusahaan. Agar para pemakai jasa laporan keuangan memperoleh gambaran yang jelas, maka laporan keuangan yang disusun harus didasarkan pada standar akuntansi yang lazim. Di Indonesia standar akuntansi tersebut disusun oleh Ikatan Akuntan Indonesia dengan nama Standar Akuntansi Keuangan.

daya ekonomi dan kewajiban dari suatu perusahaan bisnis dan aktivitas ekonomi yang mengubah sumber daya dan kewajiban.

Menurut Riyanto (1997 : 327), laporan finansial ( financial

Statement) memberikan ikhisar mengenai keadaan finansial suatu

perusahaan, dimana neraca ( Balance Sheet ) mencerminkan nilai aktiva, uatang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba (income statement) mencerminkan hasil-hasil yang di capai selama suatu periode tertentu biasanya meliputi periode satu tahun

Menurut Zaki Baridwan (1997 : 17), laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaki-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan yang di buat oleh manajement dengan tujuan untuk mempertanggungjawabkan tugas-tugasnya yang di bebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga di gunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Sedangkan menurut Jumigan (2006 : 4 ), laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

Menurut Harahap ( 1998 : 105 ), laporan keuangan menggambarkan kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau jangka waktu tertentu.Adapun jenis laporan keuangan yang lazim dikenal adalah Neraca, Laporan Laba-Rugi atau hasil usaha, Laporan Arus Kas, Laporan Perubahan Posisi Keuangan.

Menurut Munawir ( 1995 : 2 ), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktifitas perusahaan tersebut.

untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak luar perusahaan, agar para pemakai jasa laporan keuangan tadi memperoleh gambaran dengan jelas. Oleh karena itu laporan keuangan yang disusun harus berdasarkan Standar Akuntansi yang lazim Di Indonesia, Standar Akuntansi tersebut disusun oleh Ikatan Akuntan dengan Nama Standar Akuntansi Keuangan.

2.2.3.2. Tujuan Laporan Keuangan

Laporan keuangan harus memberikan informasi yang berguna bagi investor, kreditor dan pemakai lain dalam pengambilan keputusan ekomomi, selain itu laporan keuangan juga membantu dalam menilai jumlah waktu dari penerimaan kas di masa depan dari bunga hasil dari penjualan, penarikan atau jatuh tempo dari sekuritas atau pinjaman ( Kieso, 1995 : 9)

Menurut Zaki Baridwan (1999 : 4) Tujuan umum laporan keuangan dapat dinyatakan sebagai berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

c. Untuk memberikan infomasi keuangan yang membantu para pemakai laporan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengetahui perubahan dalam sumber-sumber ekonomi dan kewajiban,seperti informasi mengenai aktifitas pembelanjaan dan penanaman.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan,seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

Menurut Ikatan Akuntan Indonesia (SAK) (2002 : 4) Tujuan laporan keuangan, yaitu:

1) Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan pasisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

3) Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atas sumberdaya yang diperdayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan manajemen, agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

2.2.3.3.Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan cirri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu dapat dipahami, relevan, keandalan, dan dapat diperbandingkan ( SAK 2004 : 7 )

• Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakainya. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

• Relevan

Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka dimasa lalu.

• Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan yang material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

• Dapat diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.2.3.4.Pemakai Laporan keuangan

Menurut Standar Akuntansi Keuangan ( SAK 2004 ) disebutkan bahwa para pemakai laporan keuangan adalah sebagai berikut :

1) Investor

investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu apakah harus membeli, menahan, atau menjual investasi tersebut dan digunakan untuk menilai kemampuan perusahaan untuk membayar deviden.

2) Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa,manfaat pensiun, kesempatan kerja.

3) Pemberi Pinjaman

Mereka tertarik dengan informasi keuangan yang dapat memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dibayar pada saat jatuh tempo.

4) Pemasok dan Kreditor usaha lainnya

5) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung perusahaan.

6) Pemerintah

Mereka yang membutuhkan informasi untuk mengatur aktifitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7) Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara, misalnya perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik.

2.2.3.5. Jenis –jenis Laporan Keuangan Bank

Didalam penyajian suatu informasi keuangan perusahaan, biasanya mencakup semua laporan keuangan, yang terdiri dari neraca, laporam komitmen dan kontijensi, laporan laba rugi, laporan arus kas, catatan atas laporan keuangan, laporan keuangan gabungan dan konsolidasi.

1) Neraca (Balance sheet)

Neraca merupakan laporan yang menunjukkan posisi keuangan bank pada tanggal tertentu, Posisi keuangan dimaksudkan adalah posisi aktiva (Harta), Pasiva (Kewajiban dan Ekuitas) suatu bank. Penyusunan komponen di dalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo. (Kasmir 2003:243)

2) Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan secara sepihak (Irrevocable) dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Contoh laporan komitmen adalah komitmen kredit, komitmen penjualan atau pembelian aktiva bank dengan syarat Repurcbase Agrement (Repo), sedangkan laporan kontinjensi merupakan tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadinya satu atau lebih peristiwa di masa yang akan datang. Penyajian laporan komitmen dan kontinjensi disajikan tersendiri tanpa pos lama. . (Kasmir 2003:243)

3) Laporan laba-rugi ( income statement)

pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan (Kasmir 2003:243).

4) Laporan Arus Kas (Statement Of Cash Flow)

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung atau tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan (Kasmir 2003:243).

5) Catatan atas laporan keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai Posisi Devisa Neto, menurut jenis masa uang dan aktivitas lainnya. (Kasmir

2003:243).

6) Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-caban-bank yang bersangkutan baik yang ada di dalarn negeri maupudi luar negeri. Sedangkan laporan konsolidasi merupakan laporan bank yang bersangkutan dengan anak perusahaannya. (Kasmir 2003:243)

2.2.4. Analisis Rasio

2.2.4.1. Pengertian Analisis Rasio

jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio perbandingan digunakan sebagai standar.(Munawir, 1998 : 64)

Menggunakan analisa laporan finansiil dari perusahaan, manajer akan dapat mengetahui keadaan dan perkembangan finansiil dari perusahaan dan akan dapat diketahui hasil-hasil finansiil yang telah dicapai dari waktu lalu dan waktu yang sedang berjalan. Dengan mengetahui kelemahan-kelemahan yang dimilikinya diusahakan agar dapat diperbaiki. Analisa yang dilakukan oleh manajer disebut analisis intern (Bambang, 1997 : 328)

Analisa intern dilakukan oleh kreditur atau investor. Investor berkepentingan terhadap laporan finansiilnya. Suatu perusahaan dalam rangka penentuan kebijaksanaan penanaman modal. Para kreditur berkepentingan terhadap kemampuan nasabah untuk dapat memenuhi kewajiban finansiil yang harus dipenuhi (Bambang, 1997 : 328-329)

2.2.4.2. Jenis-jenis Rasio Keuangan

1. Rasio Likuiditas, yang mengukur kemampuan bank untuk memenuhi kewajiban finansial jangka pendeknya atau kewajiban yang telah jatuh tempo. Beberapa rasio likuiditas yang sering digunakan dalam menilai kinerja suatu bank antara lain sebagai berikut:

a. Cash Ratio, yaitu Likuiditas minimum yang harus dipelihara oleh

Bank dalam membayar kembali pinjaman jangka pendek bank. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan, namun dalam prakteknya akan dapat mempengaruhi profitabilitas. Rasio ini merupakan perbandingan antara jumlah alat liquid yang dimiliki bank dengan pinjaman yang harus segera dibayar.

b. Reserve Requirement (RR), yaitu likuiditas wajib minimum yang

wajib dipelihara dalam bentuk Giro pada BI. Reserve requirement

merupakan ketentuan bagi setiap bank umum untuk menyisihkan sebagian dari dana pihak ketiga yang berhasil dihimpunnya dalam bentuk giro wajib minimum yang berupa rekening bank yang bersangkutan pada Bank Indonesia. Menurut surat edaran BI tahun 1997, besarnya RR minimal 5%.

c. Loan to Deposit Ratio (LDR), yaitu rasio antara jumlah seluruh

likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemapuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar. Rasio LDR ini merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 80%. Namun batas toleransi berkisar antara 85%-100%.

d. Loan to Asset Ratio (LAR), yaitu rasio yang digunakan untuk

mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah asset yang diperlukan untuk membiayai kreditnya menjadi semakin besar.

perhitungan rasio-rasio rentabilitas ini biasanya dicari hubungan timbale balik antar pos yang terdapat pada laporan laba-rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efesiensi dan profitabilitas bank yang bersangkutan. Rasio-rasio rentabilitas terdiri atas:

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dalam penggunaan asset. Dalam rangka mengukur tingkat kesehatan bank ada perbedaan sedikit antara ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak.

b. Return On Equity (ROE), yaitu perbandingan diantara laba bersih

saham. Perlu diperhatikan, bahwa dalam penentuan tingkat kesehatan bank, Bank Indonesia lebih mementingkan penilaian besarnya ROA dan tidak memasukkan unsure ROE. Hal ini dikarenakan Bank Indonesia selaku Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari simpanan masyarakat

c. Rasio Beban Operasional (BOPO), yaitu perbandingan antara beban operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya. Untuk bank syariah, pendapatan operasional bank terdiri atas pendapatan bagi hasil, keuntungan atas kontrak jual-beli, fee, biaya administrasi, dll.

d. Net Profit Margin (NPM), adalah rasio yang menggambarkan

3. Analisa Solvabilitas. Analisis ini digunakan untuk mengukur kemampuan Bank dalam memenuhi kewajiban jangka panjangnya, atau kemampuan bank untuk memenuhi kewajiban-kewajibannya jika terjadi likuiditasi Bank. Disamping itu, rasio ini digunakan untuk mengetahui perbandingan antara volume (jumlah) dana yang diperoleh dari berbagai hutang (jangka pendek dan jangka panjang) serta sumber-sumber lain diluar modal bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank. Rasio Solvabilitas ini terdiri atas:

a. Capital Adequacy Ratio (CAR), adalah rasio yang memperlihatkan

CAR paling sedikit sebesar 8%, sesuai dengan ketentuan yang ditetapkan oleh Bank for International Settlements (BIS).

b. Debt to Equity Ratio (DER), yaitu rasio yang digunakan untuk

mengukur kemampuan bank dalam menutup sebagian atau seluruh hutanghutangnnya, baik jangka panjang maupun jangka pendek, dengan dana yang berasal dari dana bank sendiri. Dengan kata lain, rasio ini mengukur seberapa besar total pasiva yang terdiri atas persentase modal bank sendiri dibandingkan dengan besarnya hutang. Dalam bisnis perbankan, sebagian besar dana yang ada pada suatu bank berasal dari simpanan masyarakat, baik berupa simpanan giro, tabungan ataupun deposito. Dengan demikian, hanya sebagian kecil saja dana yang berasal dari modal sendiri. Selain memperoleh hutang (kewajiban) dari deposan (penyimpanan dana), pada umumnya bank juga bisa meperoleh pinjaman dari lembaga-lembaga perbankan, baik dalam maupun luar negeri, serta pinjaman dari Bank Indonesia (KLBI, BLBI, dan fasilitas lainnya).

2.2.4.3. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future

oriented”. Oleh karena itu penganalisa harus mampu untuk

bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka rasio sepertinya tergantung kepada kemampuan atau kecerdasan penganalisa dalam menginterprestasikan data yang bersangkutan. (Munawir, 1998 : 64)

Analisis rasio digunakan oleh tiga kelompok utama (Weston, 1990 : 312-313) Yaitu :

1. Manajer, yang menggunakan rasio-rasio tersebut untuk menganalisis mengendalikan dan memperbaiki operasi perusahaan. 2. Analisa kredit, seperti petugas kredit bank atau analis yang

menetapkan peringkat obligasi (di AS), yang menganalisis rasio untuk menentukan kemampuan suatu perusahaan membayar utangnya.

3. Analisa sekuritas, yaitu analisis saham yang berkepentingan atas efisiensi dan prospek pertumbuhan perusahaan, dan analis obligasi yang berkepentingan atas kemampuan perusahaan untuk membayar bunga dan pokok obligasi serta nilai likuiditas aktiva dalam hal ini kepailitan.

Secara lengkap kegunaan analisis laporan keuangan dikemukaan oleh Harahap (2002 :195-197) sebagai berikut :

b) Dapat menggali informasi yang tidak nampak secara kasat mata (eksplisit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implisit).

c) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

e) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating)

f) Dapat memberikan informasi yang diinginkan oleh pengambil keputusan.

g) Dapat menentukan peringkat (rating) perusahaan menurut criteria tertentu yang sudah dikenal dalam dunia bisnis.

h) Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan Standar Industri normal atau Standar ideal.

j) Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

Menurut Dahlan (1993 : 266) Analisis rasio menggambarkan hubungan matematis antara suatu jumlah lainnya. Perhitungan yang digunakan dalam analisis rasio ini sebenarnya relatif sederhana, namun interprestasi terhadap rasio tersebut merupakan masalah yang cukup komplek. Oleh karena itu, efektifnya rasio keuangan ini sebagai suatu alat analisis, sangat tergantung dari kemampuan dan keahlian analisis menginterprestasikan rasio-rasio yang digunakan. Selanjutnya, analisis rasio keuangan dapat memberikan petunjuk dan gejala-gejala serta informasi keuangan lainnya mengenai keadaan keuangan suatu bank.

2.2.4.4. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap ( 1998 : 298 ), Analisis rasio keuangan memiliki beberapa keterbatasan yang diharuskan untuk diketahui dalam penggunaan dalam perhitungan. Keterbatasan tersebut antara lain :

1. Kesulitan dalam memilih rasio yang tepat yng dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjaga keterbatasan teknik seperti :

Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai perolehan (cost) bukan harga pasar. Klasifikasi dalam laporan keuangan bisa berdampak

pada angka rasio.

Metode pencatatan yang tergambar dalam standar akuntansi bias diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan dalam menghitung rasio.

4. Sulit jika ada data yang sesuai tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bias terjadi kesalahan.

2.2.5.Saham

Saham menurut Tandellin (2001:26) dapat dibedakan menjadi 2 yaitu: 1. Saham Preferen

Adalah Saham yang mempunnyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa.

2. Saham Biasa

Oleh karena itu, pemegang saham mempunnyai hak suara (voting

rights) untuk memilih direktur maupun manajemen perusahaan dan

ikut berperan dalam pengambilan keputusan penting perusahaan dalam rapat umum pemegang saham (RUPS).

Jika dilihat menurut tingkatannya dalam perdagangan saham tersebut menurut Sitompul (1996:4-6), saham-saham dapat dibedakan atas:

a.Saham Utilitas (UtilityStock)

Saham ini merupakan saham yang dikeluarkan oleh perusahaan yang menyelenggarakan kegiatan di bidang sarana dan prasarana umum misalnya telekomunikasi, listrik, energi dan yang berkaitan dengan kepentingan umum lainnya. Saham-saham dari perusahaan ini banyak diminati pata pemodal sebab kebanyakan dari perusahaan tersebut memegang monopoli dari pemerintah, dengan demikian beresiko kecil meskipun tidak dapat dikatakan tidak mempunnyai resiko.

b. Saham Blue Chip (Blue Chip Stock)

jumlah persahamnya, sehongga bgi pemodal-pemodal kecil tidak begitu menguntungkan.

c. Saham Establish Growth

Yaitu saha dari perusahaan yang sedang berkembang dengan pesat, saham perusahaaan seperti ini menjanjikan keuntungan yang besar di masa depan, perusahaan tersebut memiliki pertumbuhan yang baik namun kekuatan finansial kurang, sehingga memerlukan investasi yang relative besar untuk mendukung pertumbuhan bisnisnya. Menanamkan modal pada perusahaan ini penuh resiko, namun bila pertumbuhan berhasil baik maka para pemodal akan mendapat keuntungan yang besar sesuai dengan resiko yang dihadapi.

d. Saham Emerging Growth

Saham dari perusahaan yang baru berkembang dan baru memasuki pasar untuk produk atau jasa yang dihasilkan. Penghasilan yang didapat perusahaan ini digunakan untuk mendukung pemasaran produk atau jasanya. Resiko pemodal di perusahaan ini lebih besar, karena dapat saja dalam prakteknya perusahaan seperti ini tidak mampu mengembangkan diri dan mengalami kematian.

e. Saham Penny (Pennystock)

perusahaan ini harus siap menerima resiko kehilangan seluruh investasi.

2.2.5.1. Keuntungan Membeli Saham

Pada dasarnya, ada dua keuntungann yang diperoleh investor dengan membeli atau memiliki saham, yaitu :

1. Deviden, adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Deviden diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Investor yang berhak menerima deviden adalah investor yang memegan saham hingga batas waktu ditentukan oleh perusahaan pada saat pengumuman deviden. Umumnya merupakan salah satu daya tarik bagi pemegang saham dengan orientasi jangka panjang, misalnya investor institusi, dana pensiun, dan lain-lain. Deviden yang dibagikan perusahaan dapat berupa deviden tunai (Dividend), yaitu kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula berupa deviden saham

(stock dividend), yaitu kepada setiap pemegang saham diberikan

2. Capital Gain, merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Misalnya, seorang investor membeli saham Telkom (TLKM) dengan harga per saham Rp 3.000, kemudian menjualnya kembali dengan harga per saham Rp 3.500, maka investor tersebut mendapatkan capital gain sebesar Rp 500 untuk setiap saham yang dijualnya. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Investor seperti ini bisa saja membeli saham pada pagi hari, lalu menjualnya lagi pada siang hari jika saham mengalami kenaikkan.

3. Saham Bonus (jika ada), adalah saham yang dibagikan perusahaan kepada para pemegang saham yang diambil dari agio saham. Agio saham adalah selisi antara harga jual terhadap harga nominal saham pada saat perusahaan melakukan penawaran umum di pasar perdana. Misalnya, setiap saham dengan nominal Rp 500 dijual dengan harga Rp 800, maka setiap saham akan memberikan agio kepada perusahaan sebesar Rp 300.

(kinerja perusahaan dan industri dimana perusahaan tersebut bergerak), maupun yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial-politik, maupun rumor-rumor yang berkembang.

2.2.5.2. Karakteristik Saham

1. Saham Preferen, mempunyai beberapa karateristik antara lain :

o Memiliki hak lebih dahulu memperoleh deviden.

o Memiliki hak pembayaran maksimum sebesar nilai nominal

saham lebih dahulu setelah kreditor, apabila perusahaan tersebut dilikuidasi (dibubarkan).

o Kemungkinan dapat memperoleh tambahan dari pembagian

laba perusahaan disamping penghasilan yang diterima secara tetap.

o Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh

pembagian kekayaan perusahaan diatas pemegang saham biasa setelah semua kewajiban perusahaan dilunasi.

Kelebihan Dan Kelemahan Saham Preferen

o Kelebihannya adalah lebih aman daripada saham biasa karena

memiliki hak klaim terhadap kekayaan perusahaan dan pembagian deviden terlebih dahulu.

Dibandingkan dengan investasi dalam bentuk pinjaman/ utang, saham preferen kurang aman karena deviden secara hukum bukan kewajiban.

Tidak memiliki waktu jatuh tempo.

Sulit diperjualbelikan dibanding saham biasa karena biasanya jumlah saham preferenyang beredar jauh lebih sedikit.

Pada saaat perusahaan dilikuidasi, yang dibayarkan hanyalah nilai nominalnya.

2. Saham Biasa, mempunyai beberapa karakteristik, antara lain :

o Deviden dibayarkan sepanjang perusahaan memperoleh laba. o Memiliki hak suara dalam rapat umum pemegang saham (satu

saham satu suara atau one share one vote).

o Memiliki hak terakhir (junior) dalam hal pembagian kekayaan

perusahaan jiak perusahaan dilikuidasi setelah semua kewajiban perusahaan dilunasi.

o Hak untuk memiliki saham baru yang diterbitkan oleh

perusahaan terlebih dahulu (preemptive right).

Saham dikenal dengan karakteristik “imbal hasil tinggi, resiko tinggi” (high risk, high return). Artinya, saham merupakan surat berharga yang memberikan peluang keuntungan dan potensi resiko yang tinggi. Saham memungkinkan investor untuk mendapatkan imbal hasil atau

berfluktuasinya harga saham, maka saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat. Resiko investor yang memiliki saham diantaranya :

1. Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan deviden jika mengalami kerugian. Dengan demikian, potensi keinginan investor untuk mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

2. Capital loss

3. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak langsung terhadap saham perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di bursa efek, jika sebuah perusahaan bangkrut maka secara otomatis saham perusahaan akan dikeluarkan dari bursa atau di-delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi.

4. Saham dikeluarkan dari bursa (delisting)

Jika saham perusahaan dikeluarkan dari pencatatan Bursa Efek atau di-delist. Saham perusahaan dikeluarkan dari bursa umumnya dikarenakan kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan deviden secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai Peraturan Pencatatan Efek di Bursa.

2.2.6. Pengaruh Rentabilitas Terhadap Harga saham

menghasilkan laba, maka marjin keuntungan, rasio operasi, dan produktivitas tenaga kerja merupakan faktor-faktor yang mencerminkan efisiensi dan hal ini tercermin dalam rentabilitas. Jadi rentabilitas memiliki pengaruh yang positif terhadap kinerja perusahaan.

Dari rasio di atas dapat diketahui bahwa semakin besar rasio ini berarti bahwa manajemen bank cenderung menghasilkan laba operasi yang relatif lebih besar sebagai akibat operasinya efisien atau biaya operasi yang relatif lebih kecil. Sehingga jika semakin besar rasio ini berarti manajemen semakin beroperasi efisien sehingga laba akhirpun akan semakin besar. Jadi kondisi ini menurut Suardana (2008) akan meningkatkan reputasi bank dalam hal meraih laba sehingga pada akhirnya akan berdampak pada harga saham perusahaan. Dan selanjutnya adalah semakin meningkatnya harga saham. Dengan rumus:

ROE = Laba Bersih x 100% Modal Sendiri

2.2.7. Pengaruh Likuiditas Terhadap Harga saham

Likuiditas merupakan indikator yang mengukur kemampuan perusahaan untuk memenuhi atau membayar kewajibannya (simpanan masyarakat) yang harus segera dipenuhi. Perusahaan yang mampu memenuhi kewajiban keuangan dengan tepat waktu berarti perusahaan tersebut dalam keadaan liquid. Dalam dunia perbankan rasio likuiditas dapat diketahui dengan Loan To Deposit Ratio (LDR). Rasio tersebut merupakan rasio kredit yang diberikan terhadap dana pihak ketiga yang diterima oleh bank yang bersangkutan. Menurut Purnomo (2007) semakin tinggi rasio LDR maka akan semakin tidak liquid perusahaan perbankan dikarenakan bank tidak mempunyai cash asset yang cukup untuk membayar tagihan atau penarikan para deposannya sehingga akan mengakibatkan hilangnya kepercayaaan masyarakat akan kemampuan bank dalam pemenuhan likuiditasnya karena masyarakat tidak leluasa dalam melakukan penarikan atas dananya, jika bank tersebut tidak mempunyai cash asset yang cukup untuk membayar tagihan para deposannya. Dari hal tersebut dapat diketahui bahwa Loan To Deposit

Ratio (LDR) mempunyai hubungan yang negatif terhadap harga saham.

Sesuai dengan ketentuan Bank Indonesia bahwa LDR perusahaan perbankan tidak boleh lebih dari 110%. Jadi apabila ada perbankan yang mempunyai LDR tinggi, bahwasannya bank tersebut mempunyai risiko yang tinggi. Dengan rumus :

2.2.8. Pengaruh Solvabilitas Terhadap Harga saham

Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang digunakan untuk menjamin utang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan.

Menurut Suwarno (2003) jika rasio solvabilitas meningkat, maka modal sendiri yang dimiliki bank meningkat sehingga tersedia dana murah yang cukup besar untuk mengakselerasi pemberian kredit dan pengembangan. Kondisi demikian akan dapat meningkatkan laba perusahaan yang pada akhirnya membuka peluang untuk pengembangan skala usaha dan peluang pembagian dividen kepada pemegang saham. Hal ini akan memberikan dampak pada peningkatan penilaian kinerja bank. Dan menurut Surya Ananta (2002) peersepsi pasar yang meningkat terhadap kinerja perbankan akan meningkatkan permintaan saham sehingga akan dapat memicu meningkatnya harga saham dan pada akhirnya akan meningkatkan harga saham. Dengan rumus :

DER = Jumlah Utang x 100% Jumlah Modal Sendiri

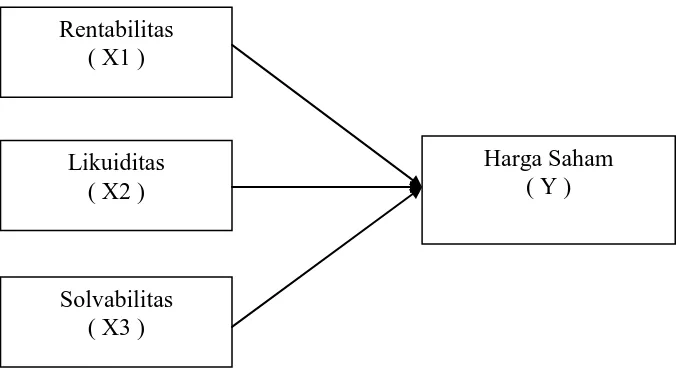

2.3. Kerangka Konseptual

Gambar. 1

Diagram Kerangka Konseptual

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut : 1. Bahwa Rentabilitas berpengaruh positif dan signifikan terhadap Harga

saham

2. Bahwa Likuiditas berpengaruh positif dan signifikan terhadap Harga saham

3. Bahwa Solvabilitas berpengaruh positif dan signifikan terhadap Harga saham

Rentabilitas ( X1 )

Likuiditas ( X2 )

Solvabilitas ( X3 )

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Definisi operasional dalam suatu penelitian adalah untuk memberikan petunjuk tentang bagaimana suatu penelitian diukur. Variabel yang dipergunakan dalam penelitian ini terdiri dari dua macam variabel. Yaitu variabel independen (bebas) dan variable dependen (terikat).

Adapun definisi secara operasional dari setiap variabel yang diajukan dalam penelitian ini adalah :

a. Variabel terikat / variabel yang diprediksi :

Harga saham (sebagai variabel Y)

b. Variabel bebas / variabel yang memprediksi, antara lain :

1) Rentabilitas

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan sebelum pajak dengan modal rata-rata yang digunakan, dan diukur menggunakan satuan persen (%). Menurut Faisol (2007) Rentabilitas dapat dirumuskan dengan :

ROE = Laba Bersih x 100% Modal Sendiri

2) Likuiditas

Likuiditas mencerminkan kemampuan perusahaan atau bank dalam memenuhi kewajiban jangka pendek yang harus segera dipenuhi, yg diukur menggunakan satuan persen (%). Menurut Faisol (2007) Likuiditas dapat dirumuskan dengan :

LDR = Jumlah Pembiayaan Yang Diberikan x 100% Jumlah Dana yang diterima Bank

3) Solvabilitas

Solvabilitas adalah kemampuan perusahaan atau bank untuk memenuhi semua kewajibannya.dan menunjukkan kemampuan perusahaan untuk melunasi seluruh utang yang ada dengan menggunakan seluruh aset yang dimilikinya, yg diukur menggunakan satuan persen (%). Menurut Faisol (2007) Solvabilitas dapat dirumuskan dengan :

3.2. Teknik Penentuan Sampel

a. Populasi

Menurut Djarwanto (1998 : 107 ) Populasi adalah jumlah dari keseluruhan objek yang karakteristiknya hendak diduga, sedangkan populasi yang digunakan dalam penelitian ini adalah Bank yang go public di Bursa Efek Indonesia.

b Sampel

Menurut Djarwanto (1998 : 108) Sampel adalah sebagian dari populasi yang karakteristiknya hendak diselidiki dan dianggap bisa mewakili kaseluruhan populasi.

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik pemilihan sampel ditujukan pada unit populasi yang mempunyai karakteristik khusus yang terkait dengan topik penelitian.

Adapun karakteristik tersebut, yaitu sebagai berikut :

1. Perusahaan bank yang memiliki laporan keuangan yang lengkap dan telah diaudit dan terdaftar di Bursa Efek Indonesia

2. Perusahaan bank selama 6 tahun yaitu tahun 2004-2009 yang mengalami penurunan harga saham.

3.3. Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data terdiri dari : a. Metode Dokumentasi

Yaitu mempelajari dokumen-dokumen yang berupa laporan keuangan perusahaan.

b. Studi Pustaka

Yaitu membaca literatur-literatur yang berkaitan dengan penelitian ini dari perusahaan.

3.4. Teknik Analisa dan Uji Hipotesis

3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk, dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi lebih kecil dari 5%, maka distribusi adalah tidak normal.

3.4.2. Teknik Analisis

Data yang diperoleh akan dianalisis. Dalam penelitian ini termasuk dalam analisis kuantitatif yaitu teknik analisis dimana data-data yang berbentuk angka-angka akan dianalisis dengan cara melakukan perhitungan dengan menggunakan metode statistik analisis regresi berganda dengan bantuan program komputer yang menggunakan SPSS sebagai program analisis (pengolahan data).

Dimana metode analisis regresi berganda yang dapat dinyatakan dengan rumus sebagai berikut :

3.4.3. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE ( Best Linier Unbiased Estimator ), artinya pengambilan keputusan melalui uji F

dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu :

a. Tidak boleh ada autokorelasi b. Tidak boleh ada multikolinieritas c. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persaman regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.3.1. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Banyaknya data time series minimal yang dapat dihitung dengan Durbin Wtson enam buah data dengan satu variabel. Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini :

ada daerah daerah ada

auto keragu keragu auto

korelasi raguan raguan

positif Tidak ada autokorelasi

negatif

positif dan tidak ada autokorelasi negatif

0 dL dU 4 - dU 4- dL 4

3.4.3.2. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

3.4.3.3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya.

Salah satu cara untuk mendeteksi ada atau tidak adanya Heteroskedastisitas adalah dengan cara menggunakan uji rank spearman yaitu dengan membandingkan antara residual dengan seluruh variabel bebas.

Menurut Santoso (2002:301) deteksi adanya Heteroskedastisitas adalah :

1) Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas 2) Nilai probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.4.4. Uji Hipotesis

Untuk mengetahui besarnya pengaruh variabel bebas yaitu : terhadap variabel terikat, maka digunakan uji F dan uji t. (Anonim, 2003:L-21)

a. Uji F

Untuk menguji sesuai atau tidaknya model regresi yang dihasilkan untuk mengetahui pengaruh variabel X1, X2, X3, terhadap Y

1. Menentukan rumusan hipotesis statistik: Ho: β1 = β2 = β3

Hi : β

= 0 (model regresi yang dihasilkan tidak cocok untuk mengetahui penegaruh variabel bebas terhadap pertumbuhan laba (Y).

1 = β2 = β3

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat bebas (n-k-1), dimana n : jumlah pengamatan variabel dan k : jumlah variabel.

≠ 0 (model regresi yang dihasilkan cocok untuk mengetahui penegaruh variabel bebas terhadap pertumbuhan laba (Y).

3. Dengan F hitung =

F hitung = F hasil perhitungan ) / ( n-k-1)

R2

k = jumlah variabel = koefisien determinasi

n = jumlah sampel

4. Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

a. Apabila nilai probabilitas ≥ 0,05 , maka Ho diterima dan Hi ditolak. b. Apabila nilai probabilitas < 0,05 , maka Ho ditolak dan Hi diterima b. Uji t

Untuk menguji signifikasi tidaknya pengaruh variabel X1, X2, X3

1. Menentukan rumusan hipotesis statistik : Ho : β1 = β2 = β3

Hi: β

= 0 (variabel bebas (X) tidak berpengaruh

terhadap pertumbuhan laba (Y).

1 = β2 = β3

1. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat bebas (n-k-1) dimana n : jumlah pengamatan, dan k : jumlah variabel.

≠ 0 (variabel bebas (X) berpengaruh signifikan terhadap pertumbuhan laba (Y).

2. t hitung =

t hitung = t hasil perhitungan

bj = koefisien regresi variabel bebas

se (bj) = standar error untuk masing-masing koefisien regresi j = 1,2,…k (variabel ke j sampai ke k) 3. Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

a. Apabila nilai probabilitas ≥ 0,05 , maka Ho diterima dan Hi ditolak.

HASIL DAN PEMBAHASAN

4.1. Deskripsi Perusahaan

4.1.1. Gambaran Umum Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

b.Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

1. to produce variety of sellable high standard capital market product.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human resource.

4.2. Deskripsi Hasil Pengujian Hipotesis

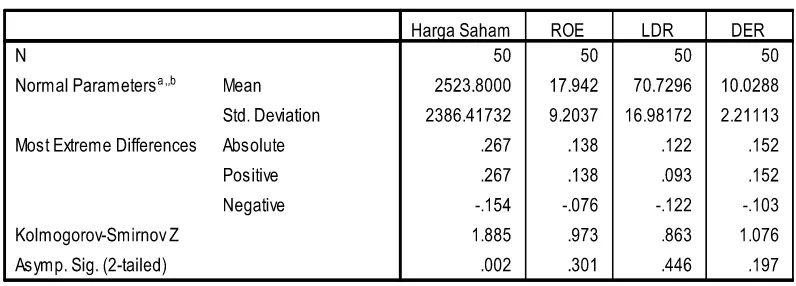

4.2.1. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

Sumber : Lampiran

Dari tabel 4.1 diatas, terlihat bahwa nilai Kolmogrov Smirnov setiap variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa distribusi dari data adalah mengikuti pola distribusi normal.

4.2.2. Uji Asumsi Klasik

4.2.2.1 Autokorelasi

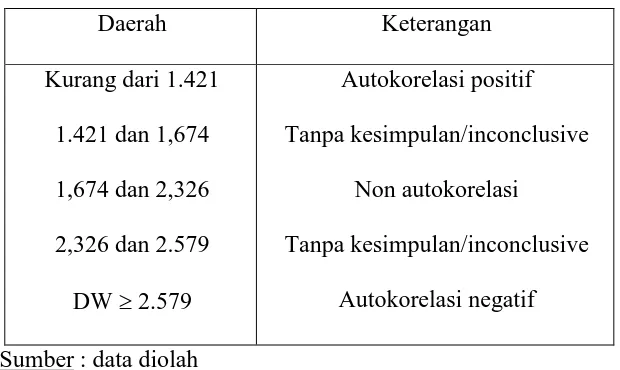

Salah satu metode yang digunakan untuk mendeteksi adanya autokorelasi adalah dengan metode Uji Durbin-Watson d. Adapun pengujiannya adalah sebagai berikut :

1. Banyaknya sampel (N) = 50 2. Banyarknya variabel bebas (k) = 3

Selanjutnya dilihat pada tabel Durbin Watson nilai Durbin Watson sebesar 1.182. Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat pada tabel Durbin Watson dengan jumlah variabel bebas adalah 3 dan jumlah sampel adalah 50 maka diperoleh DL = 1.421 dan DU = 1,674 serta 4 – DL = 2.579 dan 4 – DU = 2,326

Adapun kriteria pengujiannya adalah sebagai berikut :

Tabel 4.3. Batas-batas daerah Test Durbin Watson

Daerah Keterangan

Kurang dari 1.421 1.421 dan 1,674 1,674 dan 2,326 2,326 dan 2.579 DW ≥ 2.579

Autokorelasi positif Tanpa kesimpulan/inconclusive

Non autokorelasi

Tanpa kesimpulan/inconclusive Autokorelasi negatif Sumber : data diolah

Untuk mengetahui ada atau tidaknya gejala multikolinier pada model regresi linier berganda yang dihasilkan dapat dilakukan dengan menghitung nilai Variance Inflation Factor (VIF) dari masing-masing variabel bebas dalam model regresi.

Tabel 4.4 : Hasil Pengujian Multikolinieritas

Sumber : Lampiran

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang

artinya seluruh variabel bebas pada penelitian ini tidak ada gejala multikolinier.

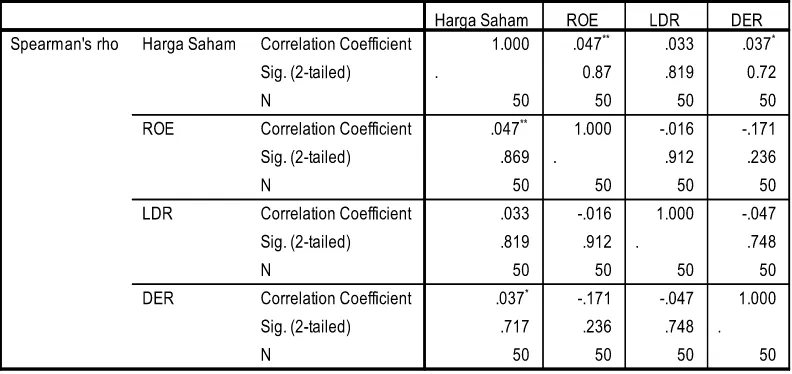

4.2.2.3 Heteroskedastisitas

Tabel 4.5 : Hasil Pengujian Heteroskedastisitas

Berdasarkan lampiran dapat dilihat korelasi untuk variabel ROE (X1) dengan nilai probabilitas/signifikansi sebesar 0.869, korelasi untuk

variabel LDR (X2) dengan nilai probabilitas/ signifikansi sebesar 0,819.

korelasi untuk variabel DER (X3) dengan nilai probabilitas/ signifikansi

sebesar 0,717. Dimana nilai probabilitas/signifikansi tersebut lebih besar dari 5% yang berarti tidak terdapat korelasi atau hubungan dengan masing-masing variabel bebas yang diteliti.

4.2.3. Hasil Pengujian Regresi Linier Berganda

Sumber : Lampiran

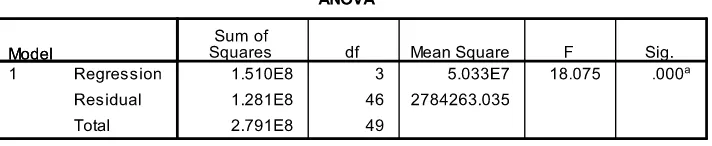

Berdasarkan Tabel 4.6 tersebut, maka model regresi yang diperoleh adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e

Y = 4604.157 + 158.466 X1 - 8.454 X2 - 431.318 X3 + e

Dengan asumsi bahwa variabel X1, X2, X3 adalah nol atau konstan

maka nilai Harga Saham (Y) adalah sebesar 4604.157

Koefisien regresi untuk variabel ROE (X1) diperoleh nilai 158.466

mempunyai positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai ROE (X1) akan

menaikkan nilai Harga Saham (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel LDR (X2) diperoleh nilai - 8.454

mempunyai koefisien regresi negatif, hal ini menunjukkan terjadinya perubahan yang berlawanan arah dengan variabel terikat. Jadi semakin besar nilai LDR (X2) akan menurunkan nilai Harga Saham (Y) dengan