IMPLEMENTASI PRINSIP TRANSPARANSI DALAM SHARIA

GOVERNANCE PADA PT. BANK JABAR BANTEN SYARIAH

(Studi Fenomenologis pada Bank Jabar Banten Syariah)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Oleh: Mariskha Agustin

0900801

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG 2014

IMPLEMENTASI PRINSIP TRANSPARANSI DALAM SHARIA

GOVERNANCE PADA BANK JABAR BANTEN SYARIAH

(Studi Fenomenologis pada Bank Jabar Banten Syariah)

Oleh : Mariskha Agustin

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Mariskha Agustin 2014 Universitas Pendidikan Indonesia

September 2014

Hak Cipta dilindungi Undang-undang

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ...i

ABSTRACT ...ii

KATA PENGANTAR...iii

UCAPAN TERIMAKASIH ...iv

DAFTAR ISI ...vii

DAFTAR TABEL ...x

DAFTAR GAMBAR ...xi

BAB I PENDAHULUAN 1.1. Latar Belakang ...1

1.2. Rumusan Masalah ...9

1.3. Tujuan Penelitian ...10

1.4. Manfaat Penelitian ...10

BAB II TINJAUAN PUSTAKA 2.1. Kajian Pustaka ...12

2.1.1. Sharia Governance ...12

2.1.1.1. Pengertian Sharia Governance ...12

2.1.1.2. Prinsip-prinsip Sharia Governance...13

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.1.4. Sharia Governance dalam Islam ...20

2.1.2. Good Corporate Governance ...25

2.1.2.1. Pengertian Good Corporate Governance ...25

2.1.2.2. Prinsip-prinsip Good Corporate Governance...27

2.1.2.3. Tujuan dan Manfaat Penerapan Good Corporate Governance ...29

2.1.2.4. Peran Bank Indonesia dalam Mewujudkan Good Corporate Governance ...31

2.1.3. Prinsip Transparansi ...32

2.1.3.1. Penilaian terhadap Transparansi ...36

2.1.3.2. Indikator Transparansi ...37

2.1.4. Bank Syariah ...41

2.1.4.1. Pengertian Bank Syariah ...41

2.1.4.2. Prinsip-prinsip Dasar Perbankan Syariah...42

2.1.4.3. Dasar Hukum dan Kegiatan Usaha Bank Islam ...45

2.2. Pembahasan Hasil Penelitian yang Relevan...46

2.3. Kerangka Pemikiran ...48

BAB III METODE PENELITIAN 3.1. Objek Penelitian ...53

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.1. Desain Penelitian...54

3.2.2. Sumber Data dan Teknik Pengumpulan Data ...55

3.2.3. Instrumen Penelitian ...59

3.2.4. Teknik Analisis Data...60

3.2.5. Pengujian Kredibilitas Data ...63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ...65

4.1.1. Gambaran Umum Subjek Penelitian ...66

4.1.1.1. Sejarah Bank BJB Syariah ...66

4.1.1.2. Visi dan Misi Bank BJB Syariah ...68

4.1.1.3. Struktur Organisasi Bank BJB Syariah ...69

4.1.1.4. Produk Bank BJB Syariah...70

4.1.2. Deskripsi Implementasi Prinsip Transparansi dalam Sharia Governance pada Bank BJB Syariah ...70

4.1.3. Gambaran Kendala-kendala yang Dihadapi Bank BJB Syariah dalam Menerapkan Prinsip Transparansi...92

4.2. Pembahasan ...101

4.2.1. Implementasi Prinsip Transparansi dalam Sharia Governance pada Bank BJB Syariah...101

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V SIMPULAN DAN SARAN

5.1.Simpulan ...118

5.2. Saran ...121

...115

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL Tabel 1.1 Perbandingan Transparansi pada Bank Umum Syariah (BUS)...6

Tabel 1.2 Parameter penilaian self assessment Bank Indonesia...7

Tabel 1.3 Penilaian Self Assessment Bank Umum Syariah 2012...7

Tabel 2.1 Perbedaan Good Corporate Governance dengan Sharia Governance ...17

Tabel 2.2 Hasil Penelitian yang Relevan...46

Tabel 3.1 Informan Penelitian ...56

Tabel 4.1 Informan Penelitian ...66

Tabel 4.2 Hasil Reduksi atas Implementasi Prinsip Transparansi dalam Sharia Governance pada Bank BJB Syariah ...84

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

IMPLEMENTASI PRINSIP TRANSPARANSI DALAM SHARIA GOVERNANCE PADA BANK JABAR BANTEN SYARIAH

(Studi Fenomenologi pada Bank Jabar Banten Syariah) Oleh :

Mariskha Agustin Pembimbing

Agus Widarsono,SE.,M.Si.,Ak.,CA.,CLA Mimin Widaningsih, S.Pd.,M.Si

Penelitian ini bertujuan untuk mengetahui implementasi prinsip transparansi dalam menginformasikan laporan-laporan yang dibutuhkan oleh pihak-pihak yang berkepentingan atau stakeholders dan untuk mengetahui kendala-kendala apa saja yang terjadi dalam mengimplementasikan prinsip transparansi dalam sharia governance di bank bjb syariah.

Penelitian ini menggunakan metode kualitatif deskriptif dengan pendekatan fenomenologi yang dilakukan di bank bjb syariah. Data yang digunakan adalah data primer, diperoleh dengan melakukan wawancara terhadap para informan yang dipilih secara purposive. Juga data sekunder yang diperoleh dari dokumen perusahaan yang dipublikasikan.

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kata Kunci : Prinsip Transparansi, Sharia Governance, Studi Fenomenologi ABSTARCT

The Research Paper is Entitled:

SHARIA IMPLEMENTATION OF THE PRINCIPLE OF TRANSPARENCY IN GOVERNANCE IN BANK JABAR BANTEN SYARIAH

(Phenomenological study in Bank Jabar Banten Syariah)

Arranged By : principle of transparency in informing the reports required by the interested parties or stakeholders and to identify any constraints that occur in implementing the principle of transparency in sharia governance at BJB Sharia Bank .

Since the subject of research is drawn from BJB Syariah Bank. The research employs descriptive-qulitative method, utilizing phenomenological approach. The collected data are categorized into primary and secondary data-- the primary data are intentionally collected from the interviews with selected informants, and the secondary data are collected from published documents of the company.

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

The constraints faced in implementing the principles of transparency , namely the internal reporting system between units of work that is still lacking .

Keywords: Principle of transparency, sharia governance, phenomenological

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan lembaga keuangan syariah di Indonesia dimulai sejak tahun 1990-an dan mengalami perkembangan yang semakin pesat pada awal tahun 2000-an. Hal ini ditandai dengan bermunculannya sejumlah bank syariah yang didirikan oleh perbankan konvensional. Dari mulanya hanya satu bank syariah, dari tahun ke tahun perkembangan jumlahnya terus meningkat hingga saat tahun 2014 tercatat bahwa jumlah Bank Umum Syariah (BUS) sebanyak 11 bank, Unit Usaha Syariah (UUS) sebanyak 24 bank, dan Bank Perkreditan Rakyat (BPR) sebanyak 158 bank diseluruh Indonesia. (sumber: Bank Indonesia, 2014)

2

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dikeluarkannya PBI ini adalah agar pelaksanaan shariah governance di dalam perbankan syariah memenuhi prinsip syariah. Penerapan sharia governance mengacu pada peraturan yang dikeluarkan Islamic Financial Service Board (IFSB). IFSB menetapan pedoman pelaksanaan tata kelola perusahaan lembaga keuangan syariah, tujuannya untuk meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang berlaku secara umum pada industri perbankan syariah. IFSB menjelaskan bahwa sharia governance merupakan seperangkat peraturan yang melibatkan seluruh elemen (organ) perusahaan yang dapat menjadikan perusahaan beroperasi lebih optimal. Sebagaimana yang diungkap dalam IFSB, pada organisasi (perusahaan) yang menerapkan prinsip syariah, penerapan GCG dinamakan juga Good Syariah Governance (GSG) atau Sharia Governance (SG). Dalam sharia governance, kepatuhan terhadap penerapan syariah

merupakan penyempurnaan dalam penerapan GCG pada perusahaan berbasis syariah. Kebijakan pemerintah untuk menerapkan prinsip-prinsip sharia governance dalam kegiatan bisnis adalah salah satu syarat yang harus dilakukan Negara Indonesia dalam pemulihan perekonomian. Dalam rangka menerapkan prinsip-prinsip sharia governance di Indonesia, pemerintah telah membuat kebijakan dengan membentuk

3

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Koordinator No. KEP-10/M.EKUIN/08/1999. Kemudian nama lembaga ini diganti dengan nama Komite Nasional Kebijakan Governance (KNKG) dengan keputusan No. KEP-49/M.EKON/11/2004. Tahun 2001 KNKG telah berhasil menyusun Code For Good Corporate Governance. (Joni Emirzon, 2007:195)

Ketaatan akan prinsip-prinsip sharia governance antara lain transparansi (transparency), kemandirian (independence), akuntabilitas (accountability), pertanggungjawaban (responsibility), dan kewajaran (fairness) dalam menjalankan perbankan dan segala prosedur yang ada di dalamnya haruslah terlaksana dengan baik agar perbankan dapat berkembang dengan baik dan sehat. Menurut Agustianto dalam Andik Dwi S. Saputro (2010) mengatakan bahwa konsep GCG yang dikeluarkan oleh IFSB (Islamic Financial Service Board) yang sering disebut dengan sharia governance sebagian besar memiliki prinsip-prinsip yang sama dengan GCG

konvensional. Perbedaan yang ada dalam GCG syariah dan konvensional hanya terletak pada syariah compliance yaitu kepatuhan pada syariah. Sedangkan prinsip-prinsip transparansi, akuntabilitas, pertanggungjawaban, professional dan kewajaran merupakan prinsip universal yang juga terdapat dalam aturan GCG konvensional.

4

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengambilan keputusan. Akuntabilitas (accountability), yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organ Bank, sehingga pengelolannya berjalan secara efektif. Pertanggungjawaban (responsibility), yaitu kesesuaian pengelolaan Bank dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan Bank yang sehat. Profesional (Professional), yaitu memiliki kompetensi, mampu bertidak obyektif, dan bebas dari pengaruh atau tekanan dari pihak manapun (independen), serta memiliki komitmen yng tinggi untuk mengembangkan bank syariah. Kewajaran (fairness), yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Transparansi merupakan salah satu prinsip dalam sharia governance meliputi banyak hal dimana bank syariah harus dapat memberikan informasi yang tepat waktu, memadai, akurat, jelas, dan dapat diperbandingkan serta mudah di akses oleh stakeholder sesuai dengan haknya. Prinsip transparansi yang dianut oleh bank syariah

tidak mengurangi kewajiban untuk memenuhi ketentuan bank syariah sesuai dengan Undang-undang No.21 Tahun 2008 tentang Perbankan Syariah.

5

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kepemilikan dan tata kelola perusahaan (Joni Emirzon, 2007:167). Che Haat (dalam Haryani, Liggar, dan Syafruddin, 2011) menyatakan bahwa lemahnya GCG dan tingkat transparansi yang rendah dalam pengungkapan informasi oleh perusahaan, serta tidak efektifnya lembaga penegak peraturan perundang-undangan dalam mendukung pelaku dan melindungi saham minoritas adalah yang dianggap penyebab runtuhnya beberapa perusahaan di Indonesia. Seperti masalah yang baru-baru ini terjadi yaitu skandal Bank Century yang tidak transparan dalam memberikan informasi yang seharusnya diperoleh stakeholder . Masalah-masalah ini telah menarik perhatian terhadap kebutuhan untuk meningkatkan transparansi dan mempertahankan standar GCG terutama sharia governance.

6

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan PBI No. 11/4/PBI/2009 dan Surat Edaran Bank Indonesia (SEBI) No. 12/13/DPbS perihal pelaksanaan GCG bagi BUS dan UUS, dan dalam rangka peningkatan kualitas pelaksanaan sharia governance, bank bjb syariah telah melakukan Self Assessment dimana dalam penilaian Self Assessment terdapat faktor-faktor penilaian yang salah satu faktornya merupakan “Penilaian terhadap Transparansi kondisi keuangan dan non keuangan”. Dalam laporan pelaksanaan sharia governance di bank bjb syariah tahun 2012, penilaian terhadap faktor

transparansi kondisi keuangan dan non keuangan mendapat Peringkat 3 yang artinya pelaksanaannya cukup sesuai dengan kriteria dan indikator yang telah ditetapkan Bank Indonesia. Dalam lampiran SEBI No.12/13/DPbS menyebutkan Kriteria peringkat dilihat dari kondisi internal bank bjb syariah berdasarkan data dan informasi yang relevan. Hasil analisis Self Assessment menunjukan bahwa pelaksanaan sharia governance Bank Cukup Sesuai dengan kriteria dan indikator. Bila dibandingkan dengan bank umum syariah lainnya, penilaian terhadap faktor transparansi kondisi keuangan dan non keuangan bank bjb syariah termasuk peringkat yang paling rendah. Berikut merupakan hasil penilaian terhadap faktor transparansi kondisi keuangan dan non keuangan bank umum syariah tahun 2012 :

Tabel 1.1 Perbandingan Transparansi pada Bank Umum Syariah (BUS)

7

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PT. BCA Syariah 2 Sesuai

8

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 1.2 Parameter penilaian self assessment Bank Indonesia

Nilai Komposit Predikat

Bila dibandingkan dengan Bank Umum Syariah lainnya, penilaian self assessment Bank Indonesia terhadap bank bjb syariah masih terbilang Cukup Baik.

Berikut merupakan penilaian self assessment oleh Bank Indonesia terhadap Bank Umum Syariah tahun 2012:

Tabel 1.3 Penilaian Self Assessment Bank Umum Syariah 2012

9

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PT. Bank Syariah Bukopin 1.60 Baik PT. Bank Jabar Banten

Syariah

2.53 Cukup Baik

Dalam penelitian sebelumnya Almilia (2007) menyatakan bahwa perusahaan diharapkan lebih transparan dalam mengungkapkan informasi mengenai GCG, sehingga dapat membantu dalam pengambilan keputusan oleh investor, kreditur, dan pemakai informasi lainnya. Oleh karena itu, pengungkapan sebagai salah satu aspek GCG diharapkan dapat menjadi dasar untuk melihat baik tidaknya kinerja perusahaan.

Penelitian Haryani, dkk, (2011) yang meneliti Pengaruh Mekanisme Corporate Governance Terhadap Kinerja: Transparansi Sebagai Variabel Intervening

10

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sebelumnya sudah banyak dilakukan penelitian kuantitatif yang membahas mengenai Good Corporate Governance dan prinsip transparansi. Penelitian kuantitatif tersebut sebatas membahas mengenai pengaruh ataupun hubungan GCG dan transparansi dengan variabel lainnya. Hal ini yang menjadi alasan peneliti mengambil penelitian kualitatif, selain membedakan dengan penelitian terdahulu, penelitian kualitatif juga membahas secara mendalam mengenai sharia governance khususnya prinsip transparansi.

Bank bjb syariah merupakan bank umum yang melandaskan operasional dan transaksi perbankannya pada prinsip-prinsip syariah. Sebagai bank yang beroperasi atas prinsip-prinsip syariah (shariah compliance). Sudah selayaknya bank bjb syariah menerapkan dan melaksanakan ketentuan-ketentuan yang disyaratkan dalam prinsip sharia governance terutama prinsip transparansi. Berdasarkan uraian diatas, maka

bank syariah haruslah patuh terhadap prinsip dan norma syariah melalui Sharia Governance sebagai bagian dari Good Corporate Governance. Oleh karena itu

penulis tertarik untuk membahas lebih dalam mengenai penerapan prinsip transparansi dengan judul “Implementasi Prinsip Transparansi dalam Sharia Governance pada Bank Jabar Banten Syariah”

11

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan uraian latar belakang diatas, bahwa permasalahan yang muncul dalam penelitian ini adalah :

1. Bagaimana implementasi prinsip transparansi dalam Sharia Governance pada Bank Jabar Banten Syariah?

2. Apa saja kendala dalam mengimplementasikan prinsip transparansi dalam Sharia Governance pada Bank Jabar Banten Syariah?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah: 1. Untuk mengetahui implementasi prinsip transparansi dalam Sharia

Governance pada Bank Jabar Banten Syariah.

2. Untuk mengetahui kendala-kendala yang terjadi dalam mengimplementasikan prinsip transparansi dalam Sharia Compliance pada Bank Jabar Banten Syariah

1.4 Manfaat Penelitian

12

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Agar perusahaan mengetahui apakah implementasi prinsip transparansi dalam Sharia Governance sudah berjalan dengan baik atau belum.

2. Bagi Dunia Akademis

Hasil penelitian ini diharapkan dapat menjadi tambahan referensi mengenai implementasi prinsip transparansi dalam Sharia Governance.

3. Bagi Penulis

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah prinsip Transparansi dalam sharia governance pada Bank Jabar Banten Syariah (BJB Syariah). Dalam laporan GCG

BJB Syariah tahun 2012, penilaian terhadap faktor “transparansi kondisi keuangan

dan non keuangan” mendapat Peringkat 3 yang artinya pelaksanaannya cukup sesuai dengan kriteria dan indikator yang telah ditetapkan Bank Indonesia. Bila dibandingkan dengan bank umum syariah yang lain, bank bjb syariah memiliki nilai Peringkat yang paling rendah. Oleh sebab itu peneliti tertarik untuk mengetahui bagaimana implementasi prinsip transparansi dalam Sharia Governance pada bank bjb syariah.

3.2 Metode Penelitian

54

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

seseorang. Sementara menurut Moleong (2007:15) bahwa fenomenologi merupakan pandangan berpikir yang menekankan pada fokus kepada pengalaman-pengalaman subjektif manusia dan interpretasi- interpretasi dunia.

Penelitian ini menggunakan pendekatan kualitatif karena penelitian ini berada dalam satu setting tertentu yang bermaksud untuk menginvestigasi dan memahami fenomena: apa yang terjadi, mengapa terjadi dan bagaimana terjadinya. Serta bertujuan memahami suatu situasi sosial, peristiwa, peran, interaksi dan kelompok. Metode penelitian kualitatif menurut Sugiono (2010) adalah sebagai berikut:

Metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrument kunci, teknik pengumpulan data dilakukan secara tringulasi (gabungan), analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna daripada generalisasi.

Dalam penelitian ini, peneliti memiliki ketertarikan untuk mengetahui bagaimana prinsip transparansi pada sharia governance pada bank bjb syariah.

3.2.1 Desain Penelitian

Menurut E.A. Suchman dalam M. Nazir (2005:84), desain penelitian adalah “semua proses yang diperllukan dalam perencanaan dan pelaksanaan penelitian”.

55

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Desain penelitian yang digunakan dalam penelitian ini adalah dengan menggunakan pendekatan fenomenologi, maka dalam penelitian kualitatif ini yang diekspos adalah fenomena yang diteliti itu dari berbagai aspek yang berhubungan dengannya (Burhan Bungin, 2010:74).

3.2.2 Sumber Data dan Teknik Pengumpulan Data

Horngren et.al (1997:9) menyatakan bahwa “data yang dapat diandalkan adalah

data yang dapat dibuktikan atau ditelusuri kebenarannya, dan dapat dikonfirmasikan oleh setiap pengamat yang independen”. Menurut Lofland dan Lofland (dalam Moleong, 2010:157) bahwa “sumber data utama dalam penelitian kualitatif ialah

kata-kata, dan tindakan, selebihnya adalah data tambahan seperti dokumen dan lain-lain’. Oleh karena itu, sumber data yang digunakan dalam penelitian ini adalah data

primer dan data sekunder.

56

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penentuan sumber data dalam penelitian kualitatif menggunakan metode purposive sampling. Meneliti dengan pendekatan kualitatif biasanya sudah ditetapkan

tempat yang dituju. Menurut Djam’an Satori dan Aan Komariah (2009:47-48) bahwa

dalam purposive sampling peneliti memilih unit analisis tersebut berdasarkan kebutuhannya dan menggarap bahwa unit analisis tersebut representatif.

Peneliti melakukan wawancara dengan pihak yang bertanggungjawab terhadap penerapan sharia governance. Pertanyaan yang diajukan merupakan pembuktian dari hasil studi dokumenter. Selain itu pertanyaan bersifat fleksibel dan dapat berkembang sehingga bisa menemukan temuan baru yang tidak didapat ketika melakukan studi dokumenter. Pelaksanaan wawancara dilakukan dengan menggunakan alat perekam dan buku catatan.

Tabel 3.1 Informan Penelitian 2. Asisten Koordinator divisi

Corporate Secretary

57

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3 Staf divisi Sumber Daya

Insani

Pihak yang menaungi kerja sistem hubungan antara seluruh karyawan dalam perusahaan. 4 Staf divisi Retail &

Consumer

Pihak yang bertanggungjawab dalam segala bentuk kegiatan yang berkaitan dengan produk bank.

5 Ketua Umum Komisi Fatwa MUI Perwakilan Jawa Barat

Mengawasi kinerja Dewan Pengawas Syariah

Mengawasi kinerja bank agar sesuai dengan prinsip-prinsip syariah

Pemilihan para informan tersebut dipilih secara purposive sampling (menentukan subjek/objek sesuai tujuan). Menurut peneliti, informan-informan di atas dapat memberikan informasi karena mereka langsung berhadapan dengan tugas-tugas yang mereka hadapi selama ini sehingga mereka sangat berpengalaman di bidangnya.

Teknik pengumpulan data yang digunakan oleh penelti yaitu dengan menggunakan metode kualitatif dimana menurut Moleong (2010:9), “penelitian

58

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

untuk memperoleh gambaran mengenai fenomena yang terjadi di bank bjb syariah. “Wawancara adalah percakapan dengan maksud tertentu. Percakapan itu dilakukan

oleh dua pihak, yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interviewee)” (Moleong, 2010:186). Sedangkan penelaahan dokumen dilakukan dengan mempelajari dokumen-dokumen yang berkaitan dengan objek dan masalah penelitian.

Wawancara baik dengan cara terstuktur maupun tidak terstuktur, yaitu wawancara yang dilakukan baik dengan menetapkan sendiri masalah dan pertanyaan-pernyataan yang akan diajukan maupun pertanyaan yang akan diajukan maupun pertanyaan yang berkembang dalam waktu wawancara terjadi untuk memberi jawaban terhadap pokok permasalahan.

Berikut ini adalah langkah-langkah pengumpulan data yang dilakukan oleh peneliti dalam penelitian:

1. Peneliti melakukan wawancara terbuka dengan divisi kepatuhan, divisi corporate secretary, divisi sumber daya insani, dan divisi produk

59

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

fleksibel dan dapat berkembang sehingga bisa menemukan temuan baru yang tidak didapat ketika melakukan studi documenter.

2. Saat melakukan wawancara, peneliti melakukan pencatatan wawancara dengan menggunakan tape recorder dan catatan manual.

3. Pelaksanaan wawancara terhadap subjek penelitian yang sama dapat dilakukan lebih dari satu kali tergantung dari kelengkapan data yang diperoleh serta untuk mengecek kebenaran datanya.

4. Peneliti juga menelaah dokumen-dokumen yang berhubungan dengan informasi keuangan dan non keuangan sebagai bentuk transparansi bank. 5. Setelah data terkumpul, peneliti akan menganailis kebenaran dari data

yang diperoleh dari hasil wawancara dan penelaahan dokumen.

3.2.3 Instrumen Penelitian

Instrumen penelitian merupakan alat yang digunakan dalam rangka mengumpulkan data. Instrumen penelitian yang digunakan oleh peneliti dalam penelitian ini adalah peneliti sebagai instrumen (human instrument), tape recorder dan catatan lapangan.

60

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ditelitinya, dimana peneliti mencari data, memperoleh data, dan langsung mencatat serta menganalisi data tersebut. Sedangkan “catatan lapangan adalah catatan lengkap

dan sebenarnya dari catatan sehari-hari yang disusun saat peneliti sampai di rumah” (Moleong, 2010:208). Catatan tersebut berfungsi sebagai perantara mengenai apa yang dilihat, didengar dan diraba.

Berikut ini adalah langkah-langkah yang dilakukan peneliti dalam membuat catatan lapangan:

1 Peneliti melakukan pencatatan atas pokok-pokok hasil pengamatannya di lapangan seperti perkataan, ekspresi, maupun tingkah laku para informan yaitu Divisi Kepatuhan, Divisi Corporate Secretary, Divisi Sumber Daya Insani, dan Divisi Produk Pembiayaan maupun hasil penelaahan dokumen-dokumen yang berkaitan ke dalam buku/nota/catatan probadi yang ditulis dalam bentuk kata-kata kunci maupun pernyataan lengkap.

2 Peneliti akan mencatat ulang catatan di lapangan tadi ke dalam bentuk catatan lapangan setelah peneliti sampai di rumah.

3.2.4 Teknik Analisis Data

61

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Analisis data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan data, memilah-milahnya menjadi satuan yang dapat dikelola, mensistesiskannya, mencari dan menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan apa yang dapat diceritakan kepada orang lain.

Sementara menurut Spradley (1982) dalam Djam’an Satori dan Aan Komariah

(2009:201) menyatakan bahwa:

Analisis dalam penelitian jenis apapun merupakan cara berppikir. Hal itu berhubungan dengan pengujian secara sistematis terhadap sesuatu untuk menentukan bagian, hubungan antar bagian, dan keterpaduan antar bagian. Analisis adalah untuk mencari pola.

Analisis data dalam penelitian ini mempunyai beberapa proses, seperti yang diuraikan sebagai berikut:

1. Reduksi Data

Adapun pengertian reduksi data menurut Sugiyono (2008:248) adalah sebagai berikut:

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal penting, dicari tema dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan.

62

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

direduksi dengan dicari tema dan polanya agar lebih sesuai dengan tujuan penelitian yang diinginkan.

2. Penyajian Data

Menurut Sugiyono (2008:249) dalam penelitian kualitatif penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya. Bentuk teks yang bersifat naratif adalah penyajian data yang paling sering digunakan dalam penelitian kualitatif.

Maka, setelah data hasil penelitian digolongkan menjadi dua kriteria utama seperti pada penjelasan di atas, peneliti melanjutkannya dengan mengungkapkan dan menyajikan data yang didapat secara gamblang melalui teks yang bersifat naratif. Penyajian teks ini berdasarkan pemahaman peneliti sendiri dalam menafsirkan data-data yang diperoleh namun tetap berdasarkan pada teori-teori yang berkaitan dengan topik penelitian. Selain itu, penyajian data berupa bagan, tabel, grafik, ataupun flowchart akan peneliti sajilakn apabila diperlukan dalam proses pengungkapan data.

63

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2008:252), kesimpulan dalam penelitian kualitatif mungkin dapat menjawab rumusan masalah yang disebutkan sejak awal, tetapi mungkin juga tidak. Hal ini dikarenakan rumusan masalah ataupun masalah dalam penelitian kualitatif dapat berubah, bersifat sementara dan masih dapat berkembang setelah dilaksanakannya penelitian. Kesimpulan dalam penelitian ini akan diungkapkan berupa gambaran atau teks secara deskripsi berdasarkan hasil penelitian di lapangan.

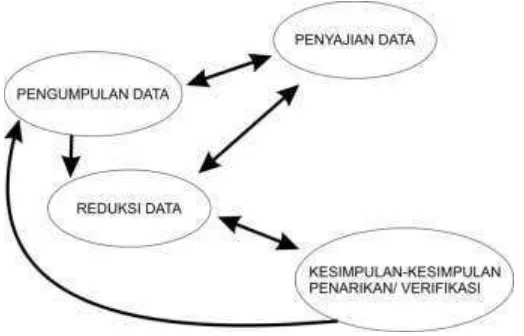

Jika digambarkan dengan bagan, teknik analisis data interaktif ini akan terlihat seperti berikut ini:

Gambar 3.1 Analisis data interaktif model Miles dan Huberman

64

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

muncul dari catatan di lapangan. Selanjutnya data yang merupakan sekumpulan informasi yang tersusun yang memberikan kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan dalam penelitian ini akan disajikan dalam bentuk matriks. Format matriks merupakan abstraksi atau penyederhanaan dari data kasar yang diperoleh dari catatan di lapangan. Penyusunan matriks beserta penentuan data kasar yang masuk akan dilakukan berdasarkan kasus atau topik bahasan. Selanjutnya dari data yang terdapat disusun dalam matriks tersebut, kemudian dilakukan penarikan kesimpulan yang dideskripsikan secara normatif.

3.2.5 Pengujian Kredibilitas Data

Dalam teknik pemeriksaan keabsahan data ini, peneliti menggunakan teknik triangulasi teori dan triangulasi sumber data. Seperti yang dijelaskan oleh Denzim dalam (Burhan Bungin, 2010:256) terdapat beberapa teknis dari langkah pengujian keabsahan, diantaranya :

1. Triangulasi dengan Sumber Data

Dilakukan dengan membandingkan data dan mengecek baik derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan cara yang berbeda dalam metode kualitatif.

65

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dilakukan dengan menguraikan pola, hubungan dan menyertakan penjelasan yang muncul dari analisi untuk mencari tema atau penjelasan pembanding. (Burhan Bungin, 2010:257)

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan seperti yang telah diuraikan pada bab hasil penelitian dan pembahasan sebelumnya, maka dapat ditarik simpulan sebagai berikut :

1. Pelaksanaan sharia governance di bank bjb syariah diwujudkan dengan menerapkan kelima prinsip dasar sharia governance yang meliputi transparency, accountability, responsibility, independency, dan fairness

119

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

120

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

121

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Kendala-kendala yang dihadapi dalam pelaksanaan prinsip transparansi yaitu keterlambatan pelaporan setiap End Of Month (EOM) dimana setiap EOM tiba data-data yang seharusnya diterima direksi harus dikonfirmasi ulang untuk memastikan kebenaran dari data yang ada sehingga memakan waktu yang lebih lama lagi. Selain itu core banking system di bank bjb syariah masih dinilai belum efektif hal ini mempengaruhi keterlambatan informasi dan pengambilan keputusan. Efektif atau tidaknya core banking system dilihat dari keakuratan dan tepat waktu informasi yang dibutuhkan direksi. Selain itu bank bjb syariah belum mempublikasikan laporan triwulanan secara lengkap sehingga faktor-faktor tersebut mempengaruhi penilaian terhadap Transparansi kondisi keuangan dan non keuangan bank yang cukup baik.

5.2 Saran

Berdasarkan hasil penelitian yang telah diperoleh, penulis dapat mengemukakan beberapa saran sebagai berikut :

122

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

lebih melengkapi laporan-laporan publikasi yang dibutuhkan stakeholder sebagai dasar dalam pengambilan keputusan.

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Abdul Ghofur Ansori. (2007). Perbankan Syariah di Indonesia. Yogyakarta: Gadjah Mada University Press

Almilia. 2007. “Analisis Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam Laporan Tahunan Perusahaan Manufaktur yang terdaftar di BEJ”. Seminar Nasional. Jakarta: Universitas Trisakti.

Arifin. (2005). Akuntan Dalam Menegakkan Prinsip Good Corporate Governance Pada Perusahaan Di Indonesia (Tinjauan Perspektif Teori Keagenan). Semarang: Fakultas Ekonomi Universitas Diponegoro

Arifin. 2005. “Peran Akuntan dalam Menegakkan Prinsip Good Corporate

Governance pada Perusahaan di Indonesia (Tinjauan Perspektif Teori Keagenan”.

Basel Committee on Banking Supervision. 1998.

Beik, Irfan Syauqi. (2013). Syariah Compliance. [online]. Tersedia: http://radiosmartfm.com/smart-syariah/11522-syariah-compliance.html. [30 Mei 2013]

Bungin, Burhan. 2009. Penelitian Kualitatif. Jakarta : Kencana

Charles, Horngren. 1997. Akuntansi Biaya Penekanan Manajerial. Jakarta : PT. Indeks Kelompok Gramedia

Djam’an Satori dan Aan Komariah. (2012). Metodologi Penelitian Kualitatif.

Bandung: Penerbit Alfabeta.

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Haryani, Linggar Pratiwi, dan Syafruddin. 2011. Pengaruh Mekanisme Corporate Governance terhadap Kinerja : Transparansi sebagai Variabel Intervening. Universitas Syiah Kuala Banda Aceh

Hidayatno. (2008). Membumikan Konsep Transparansi di Pemerintahan. [online]. Tersedia: http://hidayatno.wordpress.com/2008/03/02/membumikan-konsep-transparansi-di-pemerintahan/. [2 Maret 2008]

http://www.bankjabarbantensyariah.co.id http://www.bi.go.id/

http://www.fcgi.or.id

Iqbal Sarayulus. 2012. “Penerapan Prinsip Good Corporate Governance dalam

Aspek Keterbukaan di BNI Syariah Cabang Semarang”. (Tugas Akhir). Semarang: Institut Agama Islam Negeri Walisongo Semarang.

Islamic Financial Services Board. 2009. Guiding Principles on Shari’ah Governance Systems for Institutions Offering Islamic Financial Services.

Joni Emirzon. 2007. “ Prinsip-prinsip Good Corporate Governance”. Yogyakarta:

Genta Press.

Komite Nasional Kebijakan Governance. 2008. Pedoman Umum Publik Goverance. Mardiasmo . 2006, perpajakan , Edisi Revisi . Andi : Yogyakarta

Moleong, Lexy J. (2007) Metodologi Penelitian Kualitatif, Penerbit PT Remaja Rosdakarya Offset, Bandung

Muhammad Syafi’I Antonio. 2001. “Islamic Banking”. Jakarta: Gema Insani.

Muhammad. 2000. Sistem dan Prosedur Bank Syariah. Yogyakarta: UII Press

Mulyaning Wulan. 2010. “Peran Divisi Audit Internal dalam Penerapan Good

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Nazir. 2005. Metode Penelitian, Ghalia Indonesia, Jakarta.

Nur Hidayati Setyani. 2010. Kebijakan Pemerintah tentang Pelaksanaan Prinsip Good Corporate Governance Bagi Bank Umum dalam Praktek Perbankan Syariah.

Organization for Economic Coperation and Development (OECD). 2004. The OECD Principles of Corporate Governance. (Online). (http://www.oecd.org)

Pasorong, Andrew Mikha. 2012. “Evaluasi Penerapan Prinsip-prinsip Good

Corporate Governance terhadap Prosedur Pemberian Kredit pada Lembaga Perbankan”. (Skripsi). Makasar: Universitas Hasanudin.

Peraturan Bank Indonesia No. 8/4/PBI/2006 Tentang Pelaksanaan Good Corporate Governance bagi Bank Umum.

Peraturan Bank Indonesia No. 11/33/PBI/2009 Tentang Pelaksanaan Good Corporate Governance pada Bank Umum Syariah dan Unit Usaha Syariah.

Perwataatmadja, Karnaen dan Hendri Tanjung. 2007. “Bank Syariah”. Jakarta: PT. Senayan Abadi.

Satori Djam'an., Komariah Aan. 2011. Metode Penelitian Kualitatif. Alfabeta: Bandung

Sony Warsono, Fitri Amalia, dan D.K. Rahajeng. 2009. “Corporate Governance

Concept and Model”. Yogyakarta: Center for Good Corporate Governance .

Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada.

Sugiyono. (2009). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Penerbit Alfabeta. Tesis. Semarang: Universitas Diponegoro

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif & RND. Bandung : Alfabeta

Suprayogi, Noven. (2013). Menyikap Shari’ah Compliance Bank Syariah dari

M ariskha Agustin, 2014

Implementasi prinsip transparansi dalam sharia governance pada pt. Bank jabar banten

syariah(studi fenomenologis pada bank jabar banten syariah)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

http://novensuprayogi.blogspot.com/2013/01/menyingkap-sharia-compliance-bank.html. [29 Januari 2013]

Surat Edaran No, 12/13/DPbS tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah.

Umer Chaptra dan Habib Ahmed. 2008. “ Corporate Governance Lembaga

Keuangan Syariah”. Jakarta: PT. Bumi Aksara.

Undang-undang No. 21 Tahun 2008 Tentang Bank Syariah.

Undang-undang Perbankan No. 10 Tahun 1998 tentang Bank Syariah.

Veithzal Rival dan Rifki Ismal. 2013. “Islamic Risk Management For Islamic Bank”.