”KONSEP DAN APLIKASI GADAI SYARIAH (

RAHN

);

(STUDI KASUS PADA BANK JABAR BANTEN SYARIAH CABANGBANDUNG DAN BNI SYARIAH CABANG JAKARTA SELATAN)”

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (SE. Sy)

Oleh:

Annisa Auditasari

NIM: 106046101596

KONSENTRASI PERBANKAN SYARIAH PRODI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

▸ Baca selengkapnya: daftar kode cabang bank bni

(2)

ABSTRAKSI

Annisa Auditasari, 106046101596, ”Konsep dan Aplikasi Gadai Syariah (Rahn); Studi Kasus Pada Bank Jabar Banten Syariah Cabang Bandung dan BNI Syariah Cabang Jakarta Selatan”, Program Strata I, Program Studi Muamalah, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif

Hidayatullah Jakarta, 2010.

Sejak diberlakukannya UU No. 10/1998, perbankan syariah mulai menggeliat

naik. Dalam 5 tahun saja sejak diberlakukan Dual Banking System, Pendatang‐

pendatang baru perbankan syariah terus bertambah mengingat pada akhir 2003

beberapa bank konvensional sudah mengantungi ijin Bank Indonesia untuk

membuka unit atau divisi syariah. Gadai (rahn) adalah salah satu produk syariah

yang berarti tetap, kekal, dan jaminan. ar‐rahn dalam istilah hukum positif disebut

dengan barang jaminan, agunan dan rungguhan. Dalam Islam ar‐rahn merupakan

sarana saling tolong menolong bagi umat Islam, tanpa adanya imbalan jasa.

Penelitian ini bersifat deskriptif kualitatif dan menggunakan pendekatan

dokumen (content analisys) yaitu melakukan pengumpulan data dan informasi

melalui pengujian arsip dan dokumen. Data primer dalam penelitian ini diperoleh

melalui wawancara dengan membuat daftar pertanyaan yang diajukan kepada pihak

yang terkait yaitu, pada Bank Jabar Banten Syariah (Micro Finance Group Rahn

Manager) dan Bank BNI Syariah (Divisi Rahn). Sedangkan data sekunder diperoleh

dari data yang dipublikasikan berupa laporan keuangan dan laporan lainnya yang

berkaitan dengan penelitian ini.

Selain membandingkan produk gadai (rahn) pada Bank Jabar Banten Syariah

Cabang Bandung dan BNI Syariah Cabang Jakarta Selatan dari segi konsep dan

aplikasinya, penulis juga menjabarkan mekanisme kerja dan perkembangan produk

gadai (rahn) di kedua Bank tersebut. Penelitian ini menyimpulkan bahwa lebih

banyaknya persamaan di kedua Bank tersebut. Akan tetapi hasil penelitian juga

menunjukan adanya beberapa perbedaan yang terdapat pada penggadai (rahin),

barang gadaian (marhun), utang (marhun bih), ketentuan biaya, nilai taksiran dan

prosedur lelang.

Penulis menyarankan agar pihak bank syariah yang mempunyai produk gadai

(rahn) lebih meningkatkan kinerjanya dengan melakukan sosialisasi kepada

masyarakat luas dan sebaliknya bagi masyarakat luas atau calon nasabah agar lebih

mempercayai keberadaan bank syariah untuk melakukan investasi.

DAFTAR PUSTAKA

Al-Quran Al-Karim

Amalia, Euis, Sejarah Pemikiran Ekonomi Islam Dari Masa Klasik Hingga Kontemporer, Granada Press, Jakarta: 2007.

Antonio, Muhammad Syafi’I, Bank Syariah dari teori ke praktek, Gema Insani Press, Jakarta: 2001.

Ascarya, Akad dan Produk Bak Syariah, PT. Raja Grafindo Persada, Jakarta :2007.

Danim, Sudarwan, Menjadi Peneliti Kualitatif, Bandung : CV. Pustaka Setia, 2002.

Farihah, Ipah Buku Panduan Penelitian UIN Syarif Hidayatullah Jakarta, Jakarta: UIN Jakarta Press, 2007.

Habib Nazir dan Muhamad Hasan, Ensiklopedi Ekonomi Syari’ah, Kaki Langit, Bandung : 2004.

Haroen, Nasrun, Fiqih Muamalah, Gaya Media Pratama, Jakarta: 2007.

Karim, Adiwarman A, Bank Islam Analisis Fiqh dan Keuangan, PT. Raja Grafindo Persada, Jakarta : 2004.

Lathif, Azharudin, Fiqih Muamalat, UIN Jakarta Press, Jakarta: 2005.

Manan, Abdul, Ekonomi Islam teori dan praktek, PT. Dana Bhakti Prima Yasa, Yogyakarta ; 1997.

Moleong, Lexy j, Metodologi Penelitian Kualitatif, PT. Remaja Rosdakarya, Bandung : 2006.

Mas’adi, Ghufron A, Fiqih Muamallah Kontekstual, PT Raja Grafindo Persada, Jakarta: 2002.

Muslehuddin, Muhammad, Sistem Perbankan dalam Islam, PT. Rineka Cipta, Jakarta: 2004.

Mustafa Edwin Nasution, et.al., Pengenalan Eksklusif Ekonomi Islam, Kencana Prenada Media Group, Jakarta: 2007.

Ndraha, Taliziduhu, Research Teori Metodologi Administrasi, PT. Bina Aksara, Jakarta: 1985.

Poerwadarminta, W. J. S., Kamus Umum Bahasa Indonesia, Balai Pustaka, Cet. Ke-16, Jakarta: 1999.

Sabiq, Sayyid, Fikih Sunnah, deterjemahkan oleh Kamaludin, PT. Al Ma’arif, Cet. Ke-7, jilid 12, Bandung: 1995.

Sudarsono, Heri, Bank dan Lembaga Keuangan Syariah, Deskripsi dan Ilustrasi,

EKONISIA, Cet. Ke-1, Yogyakarta: 2003.

Asy-Syafi’, Al Imam Abi Abdillah Muhammad bin Idris I, Al-Umm, Daar al-Fikr, jilid 3, Beirut: 1990.

Syafei, Rachmat, Fiqih Muamalah, CV Pustaka Setia, Cet. Ke-1, Bandung: 2001.

Sumitro, Warkum, Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait, PT. Raja Grafindo Persada, Cet. Ke-4, Jakarta: 2004.

Imam Kabiir Ali bin Umar Ad Daarulquthni, sunan Ad-Daaruquthni, (Beirut: Daar Al-Fikr, 1994), Jilid 2

Transkip Wawancara dengan Bapak Endang Komarudin Selaku Micro Finance

Group Rahn Manager pada Bank Jabar Banten Syariah Bandung pada Tanggal

11 Agustus 2010 (09.00-11.00).

Transkip Wawancara dengan Bapak Mizwar Akmal Selaku Divisi Rahn pada Tanggal 7 Juli 2010 (16.00 – 17.00) Di BNI Syariah Kantor Cabang Jakarta Selatan.

Seminar Pegadaian Syariah For UIN, Oleh :Rudy Kurniawan, S.E, Manajer UsahaRahn pada Divisi Usaha Syariah, PERUM Pegadaian.

Fatwa Dewan Syariah Nasional No: 25/DSN-MUI/III/2002 Tentang Rahn.

Bank Jabar BAnten Syariah Bandung (Data Perkembangan Gadai Emas iB Maslahah SecaraTable).

Bank Jabar BAnten Syariah Bandung, (Data Perkembangan Gadai Emas iB Maslahah Secara Kurva).

Bank Jabar BAnten Syariah Bandung, (Data Perkembangan Gadai Emas iB Maslahah Secara Diagram).

www.eviyulianti/pengembangandunia islam.com

www.kompas.com,

http://kafebuku.com/himpunan-fatwa-dewan-syariah-nasional-mui/

http://www.bnisyariah.tripod.com/ind_gadai-emas

syariah.htmlhttp://www.bnisyariah.tripod.com/profil.html,

http://www.bankjabar.co.id/modules/article.php?lang=ID&action=preview&id=3&pa rent_id=1,

http://www.google.co.id/#hl=id&q=%23+Fatwa+Dewan+Syariah+Nasional+No%3A

+25%2FDSN-MUI%2FIII%2F2002+tentang+Rahn&aq=f&aqi=&aql=&oq=&gs_rfai=&fp=d c4b9ba5e001c2f8

[image:7.612.111.511.139.542.2]

DAFTAR TABEL

Tabel 3.1 Resume Data Keuangan BNI Syariah

Tabel 4.2: Data Perkembangan Gadai Emas iB Maslahah Secara Tabel

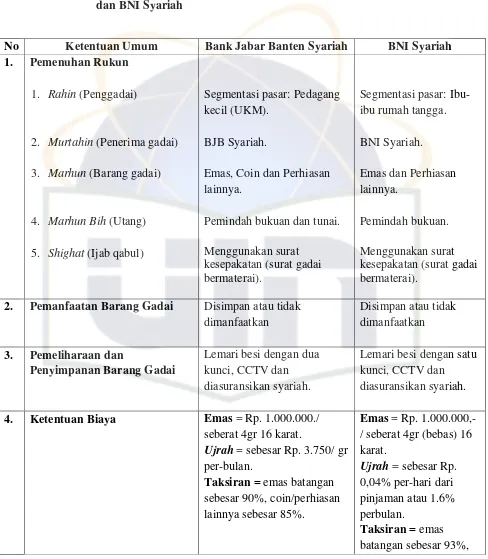

Tabel 5.3 Perbandingan Ketentuan Umum Antara Bank Jabar Banten Syariah

dan BNI Syariah

[image:8.612.110.499.139.541.2]

DAFTAR GAMBAR

Gambar 2.1 Skema Transaksi Gadai Syariah

Gambar 4.2 Data Perkembangan Gadai Emas iB Maslahah Secara Kurva

Gambar 3.3 Data Perkembangan Gadai Emas iB Maslahah Secara Diagram

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak terjadinya krisis financial di Amerika pada tahun 1992 sehingga

membawa dampak buruk bagi negara-negara di dunia, tragedi ini sebagai bukti

tentang keburukan yang sebenarnya terjadi dari sistem ekonomi kapitalis yang

diterapkan pada perekonomian dunia. Hal ini juga berdampak akan hilangnya

kepercayaan dari kegagalan sistem ekonomi kapitalis yang mana membuat para

intelektual muslim di Indonesia harus melihat kembali pemikiran-pemikiran

dari para pakar ekonomi Islam seperti Ibnu Taimiyah, yang pembahasannya

lebih menekankan pada karakter religius dan tujuan dari sebuah pemerintahan

yaitu: “Tujuan terbesar dari negara adalah mengajak penduduknya

melaksanakan kebaikan dan mencegah mereka berbuat mungkar”.1 Dan Ibnu

Khaldun yang pemikirannya juga banyak memberikan kontribusi untuk

perekonomian yang membawa kemaslahatan masyarakat dalam suatu negara.

Hingga akhirnya para ahli ekonomi dunia melirik sistem yang ditawarkan dalam

ekonomi Islam yang konsepnya lebih kepada membawa keadilan dan

kemaslahatan umat.

1

Euis Amalia, M.Ag. Sejarah Pemikiran Ekonomi Islam Dari Masa Klasik Hingga Kontemporer. (Jakarta: Granada Press, 2007), h.179.

2

Seperti kita ketahui salah satu lembaga ekonomi yang berlandaskan pada

ekonomi Islam adalah perbankan syariah. Di Indonesia itu sendiri perbankan

syariah dimulai sejak tahun 1992 dengan digulirkannya UU No. 7/1992 yang

memungkinkan bank menjalankan operasional bisnisnya dengan sistem bagi

hasil. Pada tahun yang sama lahir bank syariah pertama di Indonesia yaitu,

Bank Muamalat Indonesia (BMI). Hingga tahun 1998 praktis bank syariah tidak

berkembang. Baru setelah diluncurkan Dual Banking System melalui UU No.

10/1998, perbankan syariah mulai menggeliat naik. Dalam 5 tahun saja sejak

diberlakukan Dual Banking System, pelaku bank syariah bertambah menjadi 10

bank dengan perincian 2 bank merupakan entitas mandiri (BMI dan Bank

Syariah Mandiri) dan lainnya merupakan unit atau divisi syariah bank

konvensional. Pendatang-pendatang baru perbankan syariah dipastikan terus

bertambah mengingat pada akhir 2003 beberapa bank konvensional sudah

mengantungi ijin Bank Indonesia untuk membuka unit atau divisi syariah tahun

ini.

Perkembangan produk-produk berbasis syariah kian marak di Indonesia,

tidak terkecuali pegadaian. Perum pegadaian mengeluarkan produk berbasis

syariah yang disebut dengan pegadaian syariah. Pegadaian syariah atau dikenal

dengan istilah rahn, dalam pengoperasiannya menggunakan metode Fee Based

Income (FBI) atau Mudharabah (bagi hasil). Karena nasabah dalam

mempergunakan marhun bih (UP) mempunyai tujuan yang berbeda-beda

3

penggunaan metode Mudharobah belum tepat pemakaiannya. Oleh karenanya,

pegadaian menggunakan metode Fee Based Income (FBI).

Secara etimologi, kata ar-rahn berarti tetap, kekal, dan jaminan. ar-rahn

dalam istilah hukum positif disebut dengan barang jaminan, agunan dan

rungguhan. Dalam Islam ar-rahn merupakan saran saling tolong menolong bagi

umat Islam, tanpa adanya imbalan jasa2. Menurut beberapa mazhab, rahn

berarti perjanjian penyerahan harta oleh pemiliknya kepada kreditur dan

dijadikan sebagai pembayar hak piutang tersebut, baik seluruhnya maupun

sebagian.3 Pada dasarnya, produk-produk berbasis syariah memiliki

karakteristik seperti tidak memungut bunga dalam berbagai bentuk karena riba.

Inti dari riba dalam pinjaman (riba dayn) adalah tambahan atas pokok baik

sedikit maupun banyak.4 Yang membedakan antara gadai syariah (rahn) dan

konvensional diantaranya adalah dalam hal pengenaan bunga. Kemudian

menetapkan uang sebagai alat tukar bukan sebagai komoditas yang

diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atas jasa dan

atau bagi hasil.

2

Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama, 2007), Cet, Ke-2. h. 251

3

www.eviyulianti/pengembangandunia islam.com, diakses pada tanggal 20 Februari 2010

4

4

Pandangan fuqaha tentang kebolehan akad gadai (rahn) didasarkan pada

Al Quran dan Hadist Nabi Saw. Antara lain sebagai berikut:5

Al-Quran Surat Al Baqarah : 283

⌧

⌧

⌦

⌧

☺

☺

☺

⌦

☺

☺

”Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha Mengetahui apa yang kamu kerjakan.”

Adapun yang dapat dijadikan barang jaminan (agunan) dalam gadai

syariah (rahn) bukan saja yang bersifat materi, tetapi juga yang bersifat

manfaat. Benda yang dijadikan barang jaminan (agunan) tidak harus diserahkan

5

5

secara actual, tetap boleh juga penyerahannya secara hukum, seperti

menjadikan sawah atau kebun sebagai jaminan (agunan), sehingga yang

diserahkan adalah surat jaminanannya (sertifikat sawah atau tanah).6 Adapun

barang jaminan itu telah dikuasai oleh pemberi utang, maka akad ar-rahn

bersifat mengikat bagi kedua belah pihak. Bila tidak dapat dilunasi, barang

jaminan dapat dijual dan utang dibayar. Apabila dalam penjualan barang

jaminan itu ada kelebihan, maka wajib dikembalikan kepada pemiliknya.

Sebagai penerima gadai atau disebut Murtahin, penggadai akan

mendapatkan surat bukti rahn (gadai) berikut dengan akad pinjam meminjam

yang disebut akad gadai syariah dan akad sewa tempat (ijarah). Dalam akad

gadai syariah (rahn) disebutkan bila jangka waktu akad tidak diperpanjang

maka penggadai menyetujui agunan (marhun) miliknya dijual oleh peneriama

gadai (murtahin) guna melunasi pinjaman. Sedangkan akad sewa tempat

(ijarah) merupakan kesepakatan antara penggadai dengan penerima gadai untuk

menyewa tempat penyimpanan dan penerima gadai dan akan mengenakan jasa

simpan.

Salah satu bentuk keberhasilan matrik dari pegadaian syariah yaitu, perum

pegadaian melalui unit usahanya gadai syariah hingga triwulan I 2009 telah

menyalurkan pembiayaan Rp 550,6 miliar atau naik sekitar 20 persen dari

periode yang sama 2008 hanya Rp 338,4 miliar. “Naiknya pinjaman sistem

syariah ini menunjukkan pertumbuhan usaha syariah cukup baik dan juga kredit

6

6

masyarakat dari konvensional beralih ke syariah,” kata Manajer Komunikasi

Perusahaan Kantor Pusat Perum Pegadaian Irianto di Jakarta. Menurutnya,

jumlah nasabah pada periode Januari-Maret 2009 sebanyak 161.397 orang,

lebih banyak dari jumlah tahun 2008 yang hanya 126.308 nasabah.7

Dengan melihat perkembangan pesat yang terjadi di pegadaian, beberapa

lembaga keuangan khususnya perbankan syariah mulai membuka produk gadai

syariah atau disebut juga dengan rahn. Namun untuk saat ini lembaga keuangan

seperti perbankan syariah hanya menerima barang gadai berupa emas lantakan,

perhiasan ataupun koin emas. Hal ini disebabkan oleh kecilnya nilai resiko yang

akan terjadi dan keberadaan nilai emas itu sendiri yang tetap stabil bahkan

cenderung naik dari tahun ke tahun serta tidak terkena dampak inflasi..

Maka dengan melihat pemaparan yang singkat diatas, penulis merasa

tertarik untuk melakukan penelitian, dengan memberikan gambaran apa dan

bagaimana perbedaan konsep serta aplikasi gadai syariah (rahn) pada beberapa

aspek yang terdapat di beberapa perbankan syariah bukan pada perum

pegadaian syariah yang memang sudah umum. Sehingga penulis tertarik untuk

mengambil judul “KONSEP DAN APLIKASI GADAI SYARIAH (RAHN); STUDI KASUS PADA BANK JABAR BANTEN SYARIAH CABANG BANDUNG DAN BNI SYARIAH CABANG JAKARTA SELATAN.”

7

7

B. Pembatasan dan Perumusan Permasalahan 1. Pembatasan Permasalahan

Apabila melihat pembahasan mengenai latar belakang yang telah di

uraikan diatas, maka akan banyak masalah yang memerlukan kajian secara luas.

Oleh karena itulah untuk lebih jelasnya, penulis akan membatasi ruang lingkup

kajian pembahasan hanya pada seputar konsep dan aplikasi gadai syariah (rahn)

yang penelitiannya dilakukan dengan studi deskriptif pada beberapa bank

syariah, yaitu Bank Jabar Banten Syariah Cabang Bandung dan BNI Syariah

Cabang Jakarta Selatan. Serta menganalisis perbandingan antara kedua bank

tersebut dari beberapa aspek serta memaparkan perkembangannya produk gadai

(rahn) tersebut.

2. Perumusan Permasalahan

Dari pembatasan masalah tersebut, maka dapat dirumuskan bahwa

pokok-pokok permasalahan yang dibahas adalah sebagai berikut:

1) Bagaimana mekanisme gadai syariah (rahn) pada Bank Jabar Banten

Syariah dan BNI Syariah?

2) Apa perbedaan dan persamaan gadai syariah (rahn) pada kedua bank syariah

tersebut?

3) Bagaimana perkembangan produk gadai syariah (rahn) pada Bank Jabar

8

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dirumuskan oleh penulis

diatas maka ada beberapa tujuan yang ingin dicapai dalam penyelesaian skripsi

ini, diantaranya adalah sebagai berikut:

1) Memenuhi tugas akademik yang merupakan syarat dan kewajiban bagi

setiap mahasiswa dalam rangka menyelesaikan studi tingkat Sarjana

program Strata 1 (S1) di Universitas Islam Negeri Syarif Hidayatullah

Jakarta fakultas Syariah dan Hukum dengan gelar Sarjana Ekonomi Syariah

(SE.Sy).

2) Mendapatkan pemahaman tentang bagaimana konsep gadai syariah (rahn)

secara teori dan prakteknya.

3) Lebih mengenal bagaimana konsep gadai di beberapa bank syairah.

4) Mengetahui perbedaan dan persamaan gadai syariah (rahn) pada kedua bank

syariah tersebut.

5) Melihat perkembangan produk gadai syariah (rahn) pada kedua bank

syariah tersebut dari segi beberapa aspek diantaranya adalah berdasarkan

jumlah nasabah dan juga berdasarkan besar pembiayaan yang sudah

9

2. Manfaat Penelitian

Dengan adanya penelitian ini, semoga dapat memberikan manfaat bagi

beberapa pihak, antara lain :

1) Penulis

Penelitian ini merupakan studi awal dan menambah wawasan tentang

konsep dan aplikasi gadai syariah (rahn) pada beberapa bank syariah,

diantaranya ialah Bank Jabar Syariah Banten cabang Bandung dan BNI

Syariah Cabang Jakarta Selatan.

2) Fakultas

Menambah khazanah kepustakaan Ekonomi Islam dan sebagai sumber

referensi bagi mahasiswa, staf pengajar dan lainnya.

3) Masyarakat

Memberi masukan atau informasi kepada masyarakat khususnya masyarakat

ekonomi menengah kebawah yang membutuhkan bantuan dana atau

pembiayaan untuk segala keperluan, bahwa di perbankan syariah dan sama

halnya dengan di perum pegadaian syariah terdapat program yang dapat

membantu dan mengembangkan usahanya atau mengurangi beban mereka

10

D. Kajian Pustaka

Berdasarkan telaah yang sudah dilakukan terhadap beberapa sumber,

kepustakaan, penulis meliput bahwa apa yang merupakan masalah pokok

penelitian tampaknya sangat penting dan prospektif, karena pembahasan

tentang konsep dan aplikasi gadai di bank syariah sangatlah berguna agar

masyarakat khususnya masyarakat menengah kebawah mengetahui bahwa di

perbankan syariah terdapat produk gadai yang dapat membantu mereka dalam

memperoleh modal guna meningkatkan kinerja usaha mereka ataupun

membantu pembiayaan kehidupan sehari-hari mereka.

Adapun kajian pustaka yang digunakan penulis adalah:

1. Pada tahun 2003 telah ditulis skripsi atas nama Aty Nurhayati dengan judul

“Konsep gadai (ar-rahn) dalam Islam serta Prospeknya di Indonesia.”

Dalam penelitian ini membahas tentang analisa pegadaian syariah yang

mempunyai prospek yang cerah, baik untuk pegadaian dengan sistem

syariah maupun pegadaian baru serta mengenai sekmentasi dan pangsa pasar

dari pegadaian ini sangat baik. Ini semua dianalisis dari analisa SWOT yang

telah ia teliti.

2. Pada tahun 2006 juga telah ditulis skripsi atas nama Agus Solehuddin

dengan judul “Analisa Pelaksanaan Gadai Syariah dalam Kajian Hukum

11

penelitian ini membahas mengenai pelaksanaan gadai pada perum pegadaian

syariah cabang dewi sartika dari proses pemberian pinjaman sampai dengan

proses pelelangan barang jaminan bagi nasabah yang tidak melaksanakan

tanggungjawabnya.

3. Pada tahun 2004 telah ditulis pula skripsi atas nama Eva Fatmawati dengan

judul “Tinjauan Hukum Islam Terhadap Implementasi Gadai Emas pada

Cabang ULGS Perum Pegadaian Dewi Sartika.” Metode penelitian yang

digunakan adalah metode deskriptif, impelementsi gadai emas pada perum

pegadaian yang terbentuk ULGS adalah system penyaluran pinjaman secara

gadai yang didasarkan pada prinsip syariah islam, yaitu guna menghindari

riba. Keberadaan gadai emas pada cabang ULGS berdasarkan akad rahn dan

ijarah perlu dilakukan peninjaun kembali tentang pemberlakuan biaya bagi

nasabah cabang ULGS di pegadaian cabang dewi sartika.

4. Pada tahun 2004 telah ditulis skripsi atas nama Nuraini dengan judul

“Konsep dan aplikasi gadai syariah pada Bank Syariah (Studi Kasus PT.

Bank Danamon Syariah).” Metode penelitian yang digunakan adalah

kulitatif dengan desain penelitiannya deskriptif. Analisis gadai dalam

perbankan syariah diterapkan dalam dua produk perbankan yaitu sebagai

produk pelengkap dan produk pinjaman atau produk tersendiri. Mekanisme

rahn dalam perbankan adalah nasabah menyerahkan barang gadai kepada

bank untuk ditaksir apabila nasabah setuju maka akad rahn terjadi dan

12

tempo nasabah harus melunasi pinjaman tersebut. Aplikasi gadai emas

syariah pada Bank Danamon Syariah telah sesuai dengan ketentuan syariat

Islam, seperti dalam rukun dan syarat gadai, penaksiran dan biaya penitipan

barang gadai, pemanfaatan barang gadai, penjualan barang gadai, setelah

jatuh tempo dan musnahnya barang gadai.

Sedangkan yang membedakan penelitian ini dengan penelitian

sebelumnya bahwa dalam penelitian skripsi ini membahas tentang konsep dan

aplikasi gadai syariah pada beberapa bank syariah diantaranya ialah, Bank Jabar

Syariah Banten Cabang Bandung dan BNI Syariah Cabang Jakarta Selatan.

Dengan melakukan penekanan pada mekanisme dan prosedur transaksi gadai

syariah serta analisa komparatif yang diterapkan dalam gadai syariah pada

lembaga keuangan tersebut dan melihat perkembangan produk gadai itu sendiri

dari beberapa aspek.

E. Metode Penelitian dan Teknik Penulisan 1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah dengan menggunakan metodologi

kualitatif yang bersifat deskriptif. Metodologi kualitatif adalah penelitian yang

bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek

penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain, secara

13

suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode

alamiah.8

Penelitian ini juga merupakan penelitian deskriptif yang dimaksudkan

untuk menggali data dan informasi baik tentang proses dan mekanisme.9 Yang

dimaksud disini adalah untuk memberikan gambaran tentang konsep dan

aplikasi gadai syariah (rahn) pada beberapa bank syariah diantaranya yaitu:

Bank Jabar Banten Syariah Cabang Bandung dan BNI Syariah Cabang Jakarta

Selatan.

2. Jenis Data dan Sumber Data

Dalam penelitian ini, penulis menggunakan jenis data yaitu data kualitatif

berupa kata-kata atau gambar bukan angka-angka, kalaupun ada angka-angka

sifatnya hanya sebagai penunjang.10 Data kualitatif ini merupakan data yang

pada umumnya sukar diukur atau menunjukkan kualitas tertentu.11

Menghasilkan prosedur analisis yang tidak menggunakan prosedur analisis

statistik atau cara kuantifikasi lainnya. Ada dua sumber data yang digunakan

dalam penelitian ini, yaitu:

8

Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: PT. Remaja Rosdakarya, 2006), h. 6

9

Ipah Farihah, Buku Panduan Penelitian UIN Syarif Hidayatullah Jakarta, (Jakarta: UIN Jakarta Press, 2006), h. 35

10

Sudarwaman Danim, Menjadi Peneliti Kualitatif, (Bandung: CV. Pusaka Setia, 2002), h. 51

11

14

1) Sumber Data Primer

Merupakan sumber data yang diperoleh langsung kepada pengumpul data.

Data yang diperoleh langsung dari hasil wawancara dengan pihak bank

syariah (Bank Jabar Banten Syariah Cabang Bandung dan BNI Syariah

Cabang Jakarta Selatan) yang memiliki kemampuan serta pengetahuan

mengenai produk gadai syariah (rahn)dimasing-masing bank tersebut.

2) Sumber Data Sekunder

Merupakan sumber data yang tidak langsung diberikan data kepada

pengumpul data. Data yang diperoleh dari literatur-literatur kepustakaan

seperti buku-buku, majalah, artikel atau literatur lain yang relevan dengan

pembahasan dalam penelitian ini.

3. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka

teknik pengumpulan data yang digunakan adalah :

a) Penelitian kepustakaan (library research)

Yaitu penelitian yang dilakukan dengan cara mengumpulkan dan

mempelajari data-data atau bahan-bahan dari berbagai daftar kesusastraan

yang ada. Dengan cara membaca, mempelajari, mencatat, dan merangkum

teori-teori yang ada kaitannya dengan masalah pokok pembahasan melalui

buku-buku, skripsi terdahulu, majalah, surat kabar, artikel, buletin, brosur,

internet dan media lainnya yang berhubungan dengan pembahasan

15

b) Penelitian Lapangan (field research)

Penulis melakukan peninjauan langsung ke lokasi, dalam hal ini konsep dan

aplikasi gadai syariah (rahn) pada beberapa bank syariah (Bank Jabar

Syariah Cabang Bandung dan BNI Syariah Cabang Jakarta Selatan),

sehingga penulis dapat melakukan observasi langsung kegiatan-kegiatan

yang terjadi disana. Penulis juga menggunakan teknik wawancara atau

interview dengan nara sumber yang cakap dan berkompeten pada bidangnya

untuk memberikan keterangan dari masalah yang sedang dibahas.

4. Teknik Penulisan Skripsi

Adapun teknik penulisan dalam skripsi ini adalah berdasarkan ”Buku

Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta 2007”.

F. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam menyusun skripsi ini terdiri

dari lima bab dan tiap-tiap bab terdiri dari sub-sub bab yang terinci sebagai

berikut :

BAB I Pendahuluan, yang meliputi latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kajian pustaka,

metode penelitian dan teknik penulisan serta sistematika penulisan.

16

yang berkaitan dengan gadai berdasarkan fatwa DSN meliputi; status

barang gadai, pemanfaatan barang gadai, penjualan barang gadai

setelah jatuh tempo, musnahnya barang gadai dan berakhirnya barang

gadai.

BAB III Gambaran Umum Profil Produk Rahn pada Beberapa Bank Syariah, bab ini membahas sekilas tentang profil singkat bank dan juga produk gadai (rahn) yang terdapat di ketiga lembaga keuangan

tersebut.

BAB IV Konsep dan Aplikasi Gadai Syariah; Studi Kasus pada Bank Jabar Banten Syariah Cabang Bandung dan BNI Syariah Cabang Jakarta Selatan, merupakan bagian pembahasan mekanisme dan prosedur transaksi gadai syariah (rahn) pada kedua bank tersebut,

analisis komparatif dari segi konsep dan aplikasi transaksi gadai

syariah (rahn) pada kedua bank dan analisis perkembangan produk

gadai syariah (rahn) pada kedua bank tersebut.

BAB V Penutup

Merupakan bagian terakhir penulisan yang akan menunjukkan

pokok-pokok penting dari keseluruhan pembahasan ini. Bagian ini

menunjukkan jawaban ringkas dari permasalahan yang dibahas pada

BAB II

TINJAUAN TEORITIS TENTANG GADAI SYARIAH (

RAHN

)

A. Pengertian Gadai

Secara terminologi gadai adalah pinjam meminjam uang dengan

menyerahkan barang dan batas waktu (bila telah sampai waktunya tidak ditebus,

barang itu menjadi hak orang yang memberi pinjaman).1 Gadai dalam bahasa

Arab disebut ar-Rahn, secara etimologi rahn adalah tetap, kekal, dan jaminan.2

Begitu pula gadai dinamai al-habsu yang artinya ”penahanan.” Seperti

dikatakan Ni’matun Rahinah, artinya ”karunia yang tetap dan lestari.” Untuk

al-habsu sebagaiaman dalam firman Allah SWT : 3

☺

⌧

Artinya:

”tiap-tiap diri bertanggung jawab atas apa yang telah diperbuatnya” (QS. Al Mudatsir/ 74: 38)

Adapun pengertian rahn secara terminologi didefinisikan beberapa ulama

fiqih sebagai berikut:

1

W. J. S. Poerwadarminta, Kamus Umum Bahasa Indonesia, (Jakarta: Balai Pustaka, 1999), Cet. Ke-16, h. 286.

2

Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama,2007), Cet. Ke-2, h.251.

3

Sayyid Sabiq, Fikih Sunnah, deterjemahkan oleh Kamaludin, (Bandung: PT. Al Ma’arif, 1995), Cet. Ke-7, jilid 12, h. 139

18

1. Ulama Malikiyah4

لﻮ

ﺬﺧﺆ

ﻜ ﺎ

ﺎ ﺛﻮ

ﻰ

د

مزﻻ

Artinya:

”Harta yang dijadikan pemiliknya sebagai jaminan hutang yang bersifat mengikat”

2. Ulama Hanafiyah5

ﺪ

ﺔ ﺛو

عﺮ ا

ﺮﻈ

ﻰ

ﺔ ﺎ

ﺔ

ﺎﻬ

ﮑ

ﺎﻬ

وا

ﺎﻬ آ

ﺪ ا

ﺬﺧأ

ا

ﻚ

Artinya:

”Menjadikan sesuatu (barang) jaminan terhadap hak (piutang) yang mungkin dijadikan sebagai pembayar hak (piutang) itu, baik seluruhnya maupun sebagainnya”.

3. Ulama Syafi’iyah6

4

Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama,2007), Cet. Ke-2, h.252

5

Sayyid Sabiq, Fikih Sunnah, deterjemahkan oleh Kamaludin, (Bandung: PT. Al Ma’arif, 1995), Cet. Ke-7, jilid 12, h. 139

6

19

ﺎ و

رﺰ

ﺪ

ﺎﻬ

ﻰ ﻮ

ﺪ

ﺔ ﺛو

Artinya:

”Menjadikan materi (barang) sebgai jaminan utang yang dapat dijadikan pembayar utang apabila orang yang berutang tidak bisa membayar utangnnya itu.”

4. Ulama Hanabilah7

ﺔ ﺛو

ىﺬ ا

لﺎ ا

رﺬ

نإ

ﺛ

ﻰ ﻮ

ﺪ ﺎ

ؤﺎ

ا

ﻮه

Artinya:

”Harta yang dijadikan jaminan hutang dan dapat dijadikan sebgai pembayar hutang jika penghutang gagal membayar hutangnya kepada pemiutang”.

Sedangkan menurut Sayyid Sabiq, rahn adalah menjadikan barang yang

mempunyai nilai harta menurut pandangan syara’ sebagai jaminan utang,

hingga yang bersangkutan boleh mengambil atau bisa mengambil sebagai

(manfaat) barang itu”.8

B. Landasan Hukum Gadai

Hukum gadai dalam Islam adalah Jaiz (boleh), berdasarkan al Qur’an,

As-sunnah dan Ijma ulama.

7

Sayyid Sabiq, Fikih Sunnah, deterjemahkan oleh Kamaludin, (Bandung: PT. Al Ma’arif, 1995), Cet. Ke-7, jilid 12, h. 140

8

20

1. Al Qur’an 9

⌧

⌧

⌦

Artinya:

Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang).

2. Al Hadits 10

و

ﷲا

ﻰ ﺻ

ا

نأ

ﺎﻬ

ﷲا

ر

ﺔ ﺎ

ﺪ ﺪﺣ

ﺎ رد

هرو

أ

ﻰ إ

يدﻮﻬ

ﺎ ﺎ ﻃ

ىﺮ ا

.

Artinya:

”Rasulullah saw. Membeli makanan dari seorang yahudi dengan menjadikan baju besinya sebagai barang jaminan, (HR al-Bukhari dan Muslim dari ’Aisyah).”

3. Ijma

Berdasarkan ayat dan hadist-hadist diatas, para ulama fiqih sepakat bahwa

gadai diperbolehkan dan para ulama tidak pernah mempertentangkan

9

Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama,2007), Cet. Ke-2, h. 253

10

21

kebolehannya, demikian juga tentang landasan hukumnya,11 disamping itu juga

karena kemaslahatan yang terkandung didalamnya dalam rangka hubungan

antar sesama manusia.12

Di Indoneia hukum mengenai gadai tertuang dalam Kitab Undang-undang

Hukum Perdata pasal 1150, gadai adalah suatu hak yang diperoleh seorang yang

mempunyai piutang atau suatu barang bergerak. Barang bergerak tersebut

diserahkan kepada orang yang berpiutang oleh seorang yang mempunyai utang

atau oleh orang lain atas nama yang mempunyai utang. Sesorang yang berutang

tersebut memberikan kekuasaan kepada orang yang berpiutang utuk . apabila

pihak yang berutang tidak memenuhi kewajibannya pada saat jatuh tempo.13

Sedangkan Majelis Ulama Indonesia melalui Dewan Syariah Nasional

mengenai hukum gadai (rahn) tertuang dalam fatwa DSN No.

25/DSN-MUI/III/2002, bahwa pinjaman dengan menggadaikan barang sebagai jaminan

utang dalam bentuk rahn dibolehkan dengan ketentuan yang ada. Adapun

penjabaran mengenai Fatwa Dewan Syariah Nasional mengenai hukum gadai

syariah (rahn) yang tertuang dalam fatwa DSN No. 25/DSN-MUI/III/2002.

Tentang rahn menetapkan Pinjaman dengan menggadaikan barang sebagai

11

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, Deskripsi dan Ilustrasi,

(Yogyakarta: EKONISIA, 2003), Cet. Ke-1, h. 156

12

Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama,2007), Cet. Ke-2, h.254

13

22

jaminan hutang dalam bentuk Rahn dibolehkan dgn ketentuan sebagai berikut:14

(fatwa terlampir dilampiran)

Murtahin (penerima barang) mempunyai hak untuk menahan marhun

(barang) s.d. hutang rahin (yg menyerahkan barang) dilunasi

Barang tidak boleh dimanfaatkan oleh murtahin tanpa seizin rahin

Ongkos dan biaya penyimpanan barang gadai (marhun) di tanggung

oleh penggadai (rahin).

Ongkos sebagaimana dimaksud ayat 2 besarnya tidak boleh didasarkan

pada besarnya pinjaman.

Murtahin tidak dpt melunasi hutang -> marhun dijual paksa atau

Dilelang.

Fatwa mengenai gadai emas tetuang dalam fatwa DSN No.

26/DSN-MUI/III/2002. Fatwa DSN No 26/DSN-MUI/III/2002 tentang Rahn Emas

Menetapkan:15 (fatwa terlampir dilampiran)

Rahn Emas dibolehkan berdasarkan prinsip rahn (lihat Fatwa DSN

nomor : 25/DSN-MUI/III/2002 tentang rahn,

Ongkos dan Biaya Penyimpanan barang (marhun) ditanggung oleh

penggadai (rahin).

14

Seminar Pegadaian Syariah For UIN, Oleh :Rudy Kurniawan, S.E, Manajer Usaha Rahn pada Divisi Usaha Syariah, PERUM Pegadaian.

15

23

Ongkos sebagai mana dimaksud dalam butir b besarnya didasarkan pada

pengeluaran yang nyata-nyata diperlukan.

Biaya penyimpanan barang (marhun) dilakukan berdasarkan akad

ijarah.

C. Rukun dan Syarat Gadai

1. Rukun gadai (rahn):16

1. Rahin (yang menggadaikan), dalam konteks perbankan, yaitu gadai emas

syariah adalah nasabah.

2. Murtahin (yang menerima gadai) yaitu bank.

3. Marhun (barang yang digadaikan), adalah emas dan berlian.

4. Marhun Bih (utang), yaitu pembiayaan

5. Sighat (Ijab Qabul), yaitu akad kontrak yang dilakukan antara nasbah

dengan pihak bank

2. Syarat-syarat gadai:

1. Rahin dan Murtahin:

a. Harus cakap bertindak hukum, menurut jumhur ulama adalah

orang-orang yang telah baligh dan berakal, karena itu tidak sah rungguhan

anak kecil dan orang gila. Sedangkan menurut ulama Hanafiyah, kedua

belah pihak yang berakad tidak disyaratkan baligh, tetapi cukup berakal

16

24

saja. Oleh sebab itu, menurut mereka, anak kecil yang mumayyiz boleh

melakukan akad rahn, dengan syarat mendapatkan persetujuan dari

walinya.17

b. Harus layak untuk melakukan transakasi pemilikan. Setiap orang yang

sah melakukan jual beli, ia juga sah untuk melakukan gadai, karena

gadai seperti juga jual beli merupakan pengelolaan harta (tasarruf).

2. Sighat (Ijab Qabul)

a. Sighat tidak boleh terikat dengan syarat tertentu dan juga dengan

sewaktu-waktu di masa depan.

b. Rahn mempunyai sisi pelepasan barang dan pemberian utang seperti

halnya akad jual beli. Maka, tidak boleh diikat dengan syarat tertentu

atau dengan suatu waktu di masa depan.

3. Marhun Bih (utang)

a. Harus merupakan hak yang wajib diberikan atau diserahkan kepada

pemiliknya.

b. Memungkinkan pemanfaatannya. Bila sesuatu yang menjadi utang itu

tidak bisa dimanfaatkan, maka tidak sah.

c. Harus dikuantifikasikan atau dapat dihitung jumlahnya. Bila tidak dapat

diukur atau tidak dapat dikuantifikasikan, maka tidak sah.18

17

25

d. Utang boleh dilunasi dengan agunanan itu.19

4. Marhun (barang yang digadaikan)

Aturan pokok dalam madzhab Maliki tentang barang yang digadaikan

ialah, bahwa gadai itu dapat dilakukan pada semua macam harga pada semua

macam jual beli, kecuali pada jual beli mata uang (sharf) dan pokok modal

salam yang berkaitan dengan tanggungan. Karena pada sharf diisyaratkan tunai

(yakni kedua belah pihak saling menerima), oleh karenanya tidak boleh terjadi

akad gadai, begitu pula pada harta modal gadai salam.20

Menurut ulama syafi’iyah gadai bisa sah dengan dipenuhinnya tiga syarat

atau pertama, harus berupa barang, karena utang tidak bisa digadaiakan. Kedua,

penetapan kepemilikan penggadai atas barang yang digadaian tidak terhalang.

Ketiga, barang yang digadaikan bisa dijual manakala sudah tidak masa

pelunasan utang gadai.

Secara umum barang gadai harus memenuhi beberapa syarat, antara lain:

a. Harus diperjualbelikan.

18

Muhammad Syafi’I Antonio, Bank Syariah; Wacana Ulama dan Cendikiawan, (Jakarta: Bank Indonesia dan Tazkia Institute, 1999), h. 215

19

Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama,2007), Cet. Ke-2, h.255

20

26

b. Harus berupa harta yang bernilai.

c. Marhun harus bias dimanfaatkan secara syariah.

d. Harus diketahui keadaan fisiknya, maka piutang tidak sah untuk digadaikan

harus berupa barang yang diterima secara langsung.

e. Harus memiliki rahin (peminjaman atau penggadai) setidaknya harus seizin

pemiliknya.21

Adapun mengenai penggadaian barang milik bersama, fuqaha bersilisih

pendapat. Imam Abu Hanifah tidak membolehkannya, tetapi Imam Malik dan

Imam Syafi’I membolehkannya.22

Di samping syarat-syarat di atas, para ulama sepakat menyatakan bahwa

rahn itu baru dianggap sempurna apabila barang yang di rahn kan itu secara

hukum sudah berada di tangan pemberi utang, dan utang yang dibutuhkan telah

diterima peminjam uang. Dan syarat terakhir (kesempurnaan rahn) oleh para

ulama disebut qabdh al-marhun (barang jaminan dikuasai secara hokum oleh

pemberi utang/kreditur). Syarat ini menjadi penting karena firma Allah dalam

surat al-Baqarah ayat 283 yang menyatakan, bahwa “barang jaminan itu

dipegang atau dikuasai (secara hukum)”. Apabila barang jaminan itu telah

dikuasai oleh kreditur, maka akad rahn bersifat mengikat bagi kedua belah

21

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, Deskripsi dan Ilustrasi,

(Yogyakarta: EKONISIA, 2003), Cet. Ke-1, h. 158

22

27

pihak. Oleh sebab itu, utang terkait dengan barang jaminan, sehingga apabila

utang tidak dilunasi, barang jaminan dapat dijual dan utang itu dibayar.23

Menurut Sayyid Sabiq, syarat sahnya akad rahn adalah berakal, baligh,

barang yang dijadikan jaminan itu ada pada saat akad sekalipun tidak satu jenis,

barang tersebut dipegang oleh orang yang menerima gadaian (murtahin) atau

wakilnya.24

D. Hal-Hal Yang Berkaitan Dengan Gadai (Rahn)

1. Status Barang Gadai

Status gadai terbentuk saat terjadinya akad atau kontrak hutang piutang

bersamaan dengan penyerahan jaminan. Misalnya, ketika seorang penjual

meminta pembeli menyerahkan jaminan seharga tertentu untuk pembelian suatu

barang dengan kredit.

Status gadai sah setelah terjadinya hutang. Para ulama pun menilai hal ini

sah karena hutang tetap memang manuntut pengambilan jaminan. Maka

dibolehkan mengambil sesuatu sebagai jaminan.

Status gadai bisa terbentuk sebulam muncul hutang. Misalnya seseorang

berkata: ”Saya gadaikan barang ini dengan uang pinjaman dari anda sebesar Rp.

23

Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama,2007), Cet. Ke-2, h. 255

24

28

10 juta”. Gadai tersebut sah setidaknya demikian pendapat mazhab Maliki dan

mazhab Hanafi, karena barang tersebut merupakan jaminan bagi hak tertentu.25

Jumhur fuqaha berpendapat bahwa gadai itu berkaitan dengan keseluruhan

hak barang yang digadaikan dan bagian lainnya, yaitu jika seseorang

mengadaikan sejumlah barang tertentu, kemudian ia melunasi sebagainya, maka

keseluruhan barang gadai masih tetap berada di tangan penerima gadai sampai

orang yang menggadaikan melunasi seluruh hutangnya.

Sebagian fuqaha berpendapat bahwa barang yang masih tetap berada di

tangan penerima gadai hanya sebagiannya saja, yaitu sebesar hak yang belum

dilunasi.

2. Pemanfaatan Barang Gadai

Mengenai penggunaan barang gadai oleh pegadaian terdapat perbedaan

pandangan di kalangan musilm. Menurut madzhab Hanafi dan Hambali

penerima gadai boleh memanfaatkan barang yang menjadi jaminan untuk utang

atas izin pemiliknya, karena barang itu boleh mengizinkan kepada siapa saja

yang dikehendaki untuk menggunakan hak miliknya.26 Sedangkan menurut

Imam Syafi’I dan Imam Malik bahwa manfaat barang jaminan secara mutlak

25

Muhammad Syafi’I Antonio, Bank Syariah; Wacana Ulama dan Cendikiawan, (Jakarta: Bank Indonesia dan Tazkia Institute, 1999), h. 215

26

29

adalah hak bagi yang menggadaikan barang. Demikian pula biaya pengurusan

terhadap barang jaminan adalah kewajiban bagi yang menggadaikan barang.

Akad gadai bertujuan untuk meminta kepercayaan dan menjamin utang,

bukan mencari keuntungan dan hasil. Namun, para ulama fiqih sepakat

mengatakan bahwa barang yang dijadikan barang jaminan itu tidak boleh

dibiarkan begitu saja, tanpa menghasilkan sama sekali, karena tindakan itu

termasuk menyia-nyiakan harta yang dilarang Rasulallah saw.27

Akan tetapi pada dasarnya tidak boleh terlalu lama memanfaatkan barang

jaminan sebab hal itu akan menyebabkan barang jaminan hilang atau rusak.

Hanya saja diwajibkan untuk mengambil manfaat ketika berlangsungnya

rahn.28 Namun siapakah yang mengambil manfaat gadai, rahin atau murtahin?

a) Pemanfaatan rahin terhadap barang gadaian.

Dalam masalah ini ada dua pendapat, pertama pendapat jumhur ulama selain

ulama syafi’I melarang rahn untuk memanfaatkan barang gadaian, dan

kedua ulama syafi’i: membolehkan selama tidak memadharatkan murtahin.

b) Pemanfaat dari murtahin.

Mayoritas ulama, selain mazhab Hambali, berpendapat bahwa murtahin

tidak boleh mempergunakan barang rahn.

3. Penjualan Barang Gadai Setelah Jatuh Tempo

27

Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama,2007), Cet. Ke-2, h. 256

28

30

Sebelum Islam datang, tradisi orang Arab, jika orang yang menggadaikan

barang tidak mampu mengembalikan pinjaman, maka barang gadaiannya keluar

dari miliknya dan kemudian dikuasai oleh pemegang gadaian tesebut. Setelah

Islam datang, maka melarang dan membatalkan cara tersebut. Sebagai mana

dalam hadits dari Muawiyah bin Abdullah bin Ja’far: Bahwa sesorang

menggadaiakan sebuah rumah di Madinah untuk waktu tertentu. Kemudian

masanya telah lewat. lalu si pemegang gadaian menyatakan bahwa ini menjadi

rumahku. Rasullah kemudian bersabda: 29

ﻻ

ﺮ

و

، هر

يﺬ ا

ﺣﺎﺻ

هﺮ ا

Artinya:

Dari Abu Hurairah berkata Rasullah SAW bersabda: ”Barang yang digadaiakan itu tidak tertutup bagi pemiliknya, ia mendapat keuntungan dan bertanggung jawab atas kerugiannya”. (HR. Ad-Daruquthni).

Gadai merupakan jaminan utang dan tujuan gadai adalah mendapatkan

pelunasan utang melalui harga barang yang digadaiakan, kalau rahin gagal

melunasi hutangnya setelah jatuh tempo.30 Jika telah jatuh tempo, maka orang

yang menggadaikan barang berkewajiban melunasi hutangnya, jika ia tidak

melunasinya dan dia tidak mengijinkan barangnya dijual untuk kepentingannya

maka hakim berhak memaksanya untuk melunasi atau menjual barang yang

29

Imam Kabiir Ali bin Umar Ad Daarulquthni, sunan Ad-Daaruquthni, (Beirut: Daar Al-Fikr, 1994), Jilid 2, h. 26

30

31

jadikan jaminan. Jika hakim telah menjualnya, kemudian terdapat kelebihan

dari kewajiban yang harus dibayar oleh rahin, maka kelebihan itu milik rahin,

dan jika masih belum bisa untuk melunasi hutangnya, maka rahin berkewajiban

melunasi sisanya.31

Para fuqaha berpendapat jika telah jatuh tempo, murtahin boleh menuntut

rahin untuk melunasi hutangnya jika hutangnya dibayar maka permasalahannya

berakhir. Namun, jika rahin tidak melunasi hutangnya dengan

melambat-lambatkan waktu, mempersulit atau menghilangkan diri hakim boleh

memerintahakan murtahin menjual barang gadaian.

4. Musnahnya Barang Gadai

Terdapat perbedaan pendapat dikalangan fuqaha tentang barang gadai

apabila rusak atau hilang di tangan penerima gadai.

Menurut sebagian fuqaha, yaitu Imam Syafi’i, Ahmad, Abu Tsaur dan

kebanyakan ahli hadits berpendapat bahwa barang gadai adalah barang titipan

(amanat), dan merupakan barang dari orang yang menggadaikan. pemegang

gadai sebagai pemegang amanat tidak dapat mengambil tanggung jawab atas

kehilangan tanggungan. Maka jika terjadi pemusnahan ditangan murtahin yang

dipegangi dengan kata-kata murtahin diikuti dengan sumpahnya bahwa dia

tidak melalaikan dan tidak menganiaya barang tersebut. Secara jelasnya

31

32

menurut pendapat ini barang gadaian sebagai titipan yang tidak harus

ditanggung oleh murtahin. 32

Sebagian fuqaha yaitu, Imam Abu Hanifa dan Jumhur fuqaha Kufah

berpendapat bahwa murtahin yang bertanggung jawab jika barang gadai rusak

atau musnah ditangan murtahin. Mereka beralasan bahwa barang tersebut

merupakan jaminan atas hutang, maka jika barang itu hilang atau rusak

kewajiban melunasi hutang juga hilang dikarenakan barang tersebut hilang atau

musnah.33

Mereka yang menetapkan tanggungan atas murtahin terbagi kepada dua

golongan. Golongan pertama dikemukakan oleh Imam Abu Hanifa, Sufyan dan

segolongan fuqaha berpendapat bahwa barang gadai tersebut diganti dengan

harga yang terendah atau dengan harga hutang. Dan golongan kedua yang

dikemukakan oleh Ali bin Abu Tholib ra., Atha’ dan Ishaq berpendapat bahwa

barang gadai tersebut diganti dengan harganya, yakni sebesar harga barang baik

sedikit ataupun banyak. Jika nilai tanggungan itu lebih besar dari hutang rahin,

maka ia bisa mengambil kelebihannya dari murtahin.34

32

Sayyid Sabiq, Fikih Sunnah, deterjemahkan oleh Kamaludin, (Bandung: PT. Al Ma’arif, 1995), Cet. Ke-7, jilid 12, h. 145 - 146

33

Sayyid Sabiq, Fikih Sunnah, deterjemahkan oleh Kamaludin, (Bandung: PT. Al Ma’arif, 1995), Cet. Ke-7, jilid 12, h. 146- 147

34

33

5. Berakhirnya Akad Gadai

Akad rahn dipandang berakhir atau habis dengan beberapa keadaan

seperti hal-hal berikut:35

1. Barang telah diserahkan kembali kepada pemiliknya.

dengan penyerahan tersebut maka dengan sendirinya akad rahn berakhir,

hal ini mengikut pendapat jumhur ulama selain syafi’i, karena barang

gadai merupakan jaminan hutang, maka jika diserahkan kepada

pemiliknya tidak ada lagi jaminan.

2. Rahin membayar hutangnya.

3. Dijual dengan perintah hakim atas permintaan rahin.

4. Pembebasan hutang.

Pembebasan hutang dalam bentuk apa saja, menandakan habisnya rahn

meskipun dengan pemindahan oleh murtahin.

5. Pembatalan oleh murtahin.

Rahn dipandang habis jika murtahin membatalkan rahn meskipun tanpa

seizin rahin. sebaliknya dipandang tidak batal jika rahin membatalkannya.

6. Rusaknya barang rahn bukan oleh tindakan atau pennggunaan murtahin

7. Memanfaatkan barang rahn dengan penyewaan, hibah atau shadaqah, baik

dari pihak rahin maupun murtahin.

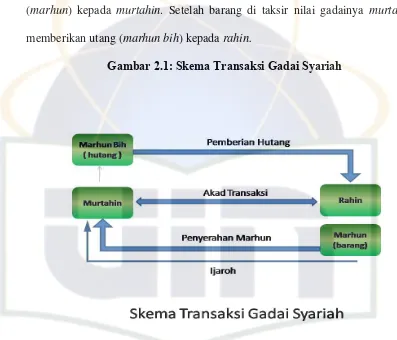

Ada pun skema transaksi gadai syariah dapat dilihat dibawah ini:36

35

34

Penjelasan skema:

Penggadai (rahin) melakukan akad transaksi gadai dengan penerima gadai

(murtahin) dengan akad ijarah. Kemudian rahin menyerahkan barang gadai

(marhun) kepada murtahin. Setelah barang di taksir nilai gadainya murtahin

[image:42.612.114.511.193.533.2]memberikan utang (marhun bih) kepada rahin.

Gambar 2.1: Skema Transaksi Gadai Syariah

Pengamat ekonomi syariah, mengatakan kendati layanan gadai di

perbankan syariah sama seperti di Pegadaian Syariah, tetapi risiko bisnis gadai

syariah di perbankan agak berbeda. ”Dalam settlement management ada

perbedaan mendasar antara lelang yang dilakukan di Pegadaian Syariah dan

36

35

bank syariah. Dalam UU Pegadaian boleh dilakukan lelang, sementara di bank

syariah karena hubungannya kontraktual dengan nasabah maka serta merta tidak

bisa melakukan lelang karena memiliki dasar hukum berbeda. Sementara dalam

colateral management resikonya terdapat di penaksiran. Ia menuturkan, alat

terbaik untuk menghitung adalah tangan kita sendiri, tetapi bank tidak bisa

andalkan itu saja. Karena itu harus ada kompromi untuk menggunakan alat

untuk standarisasi. 37

Di sisi lain perbankan juga harus berhati-hati menjaga emas yang

digadaikan oleh nasabah. Pasalnya, berbeda dengan uang yang hilang dan bisa

digantikan dengan jumlah yang sama, emas memiliki nilai historis atau ikatan

emosional dengan nasabah. Misalnya emas yang digadaikan adalah warisan dari

orang tuanya jadi akan sulit bagi bank jika emas itu hilang karena biasanya

emas yang digadaikan itu punya nilai historis atau ikatan emosional bagi

nasabah. Meski demikian, gadai syariah memang menjadi salah satu produk

yang menguntungkan bagi bank syariah. Pasalnya, gadai syariah cukup

sederhana seperti kredit tanpa agunan (KTA). Gadai syariah ini lebih baik dari

KTA karena ada agunan dan itu likuid dan kalau lihat dari margin keuntungan

37

36

lebih tinggi dari KTA. Jika sekarang KTA 3 persen, maka gadai syariah lebih

tinggi.38

Adapaun kasus gadai yang objeknya menggunakan tanah. Ulama fiqh

sepakat bahwa rahn bisa dilakukan dalam perjalanan dan dalam keadaan hadir

ditempat asal barang jaminan tersebut bisa langsung dipegang (al-qobd) secara

hukum oleh kreditor. Maksudnya, karena tidak semua barang jaminan tidak

dapat dipegang atau dikuasai oleh kreditor secara langsung, maka paling tidak

ada semacam pegangan yang dapat menjamin bahwa barang dalam status

al-marhun (barang gadai). Misalnya, apabila barang jaminan itu berbentuk

sebidang tanah, maka yang dikuasai (al-qobd) adalah sertifikat tanah tersebut.39

38

http://zonaekis.com/risiko-gadai-bank-syariah-beda-dengan-pegadaian, diakses pada tanggal 9 Okteber 2010

39

BAB III

GAMBARAN UMUM PROFIL PRODUK GADAI PADA

BEBERAPA BANK SYARIAH

A. Profil Produk Rahn Pada Bank Jabar Banten Syariah 1. Sejarah Singkat Bank Jabar Banten Syariah

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh

Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang

penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah

satu perusahaan milik Belanda yang berkedudukan di Bandung yang

dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding)

yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek. Sebagai

tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah

Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret

1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat

Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20

Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar

untuk pertama kali berasal dari Kas Daerah sebesar Rp. 2.500.000,00.1

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor

1

http://www.bankjabar.co.id/modules/article.php?lang=ID&action=preview&id=3&parent_id =1, diakses pada tanggal 17 Juni 2010

38

11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya

Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di

bidang perbankan. Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat

nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya

Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah

Jawa Barat.2

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat

ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi

Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta

berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan “ Bank Jabar “

dengan logo baru. Dalam rangka mengikuti perkembangan perekonomian dan

perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian

Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15

April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April

1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi

Perseroan Terbatas (PT).3

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan

perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia

No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank

2

http://www.bankjabar.co.id/modules/article.php?lang=ID&action=preview&id=3&parent_id =1, diakses pada tanggal 17 Juni 2010

3

39

Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang

menjalankan dual banking system, yaitu memberikan layanan perbankan

dengan sistem konvensional dan dengan sistem syariah. Berdasarkan Hasil

Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan

Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat

Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26

November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank

Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank

Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor

1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan

berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan

sebutan (call name) Bank Jabar Banten. Kemudian pada bulan Mei 2010 Bank

Jabar Banten syariah secara mandiri telah mengganti statusny dari Unit Usaha

Syariah (UUS) menjadi Badan Usaha Syariah (BUS).4

2. Gadai Emas Pada Bank Jabar Syariah

Bank Jabar Banten Syariah meluncurkan prodak gadai emas (rahn) pada

tahun 2004 bulan Maret tepatnya tanggal 1 Muharam 1424H. Nama lain dari

gadai emas pada Bank Jabar Banten Syariah adalah pinjaman multiguna dengan

jaminan barang emas. Yang merupakan salah satu produk unggulan Bank Jabar

Syariah untuk melayani masyarakat yang membutuhkan pinjaman dengan

4

40

proses cepat. Pinjaman Gadai Emas Bank Jabar Syariah didasarkan pada akan

Qordh yaitu pinjaman tanpa kelebihan dari pinjaman tersebut.5

Gadai syariah (rahn) adalah produk fasilitas pinjaman dari bank yang

diberikan kepada nasabah dengan jaminan emas dan kemudian bank

memberikan fasilitas-fasilitas yang terkait dengan nasabah gadai. Resiko dari

gadai syariah ini terletak pada penilaian penaksir emas selaku ujung tombak

pada gadai saat pengujian berlangsung. Alasan dari berdirinya produk gadai

syariah (rahn) di Bank Jabar Banten Syariah adalah sebagai berikut: 6

1. Karena masyarakat Jabar pada umumnya berinvestasi dengan emas dan

sekitar 40% masyarakatnya juga menabung emas.

2. Dari sisi bisnis nilai emas kebal dengan inflasi yang mengakibatkan harga

emas tersebut semakin naik.

3. Dari sisi resiko bank akan aman karena liquiditas aman.

4. Pangsa pasar cukup besar >14 Triliun maka akan menjadi potensi yang

bagus dan belum pernah mengalami kerugian.

5

http://www.bankjabar.co.id/modules/article.php?lang=ID&action=preview&id=3&parent_id =1, diakses pada tanggal 17 Juni 2010

6

41

Adapun landasan dari berdirinya produk gadai syariah (rahn) di Bank

Jabar Banten Syariah adalah sebagai berikut:7

1. Hukum positif hukum perdata 1150-1160 tentang gadai

2. UU Perbankan Syariah No. 21 tahun 2008 (Secara alami Bank Syariah

boleh membentuk sebuah produk rahn yang Kemudian ada anti monopoli)

3. Fatwa Dewan Syariah Nasional (DSN) No. 25 dan No. 26 tahun 2002

4. Fiqih Mazhab

Syarat menjadi nasabah gadai syariah adalah sebagai berikut:

1. Menyerahkan Identitas pribadi berupa KTP/SIM

2. Menyerahkan barang angunan

3. Membuka rekening di Bank Jabar Banten Syariah dengan saldo minimum

Rp. 50.000,- (Tetapi tidak diwajibkan)

Adapun keunggulan bagi Bank:

1. Keuntungan yang diperoleh tinggi

2. Resiko kerugian kecil

3. Biaya pemeliharaan barang murah

4. Simple

5. Tenaga kerja hemat (karena bisa dilakukan oleh 1 orang saja)

7

42

Keunggulan bagi nasabah:

1. Biaya murah

2. Layanan lebih baik

3. Barang awet

4. Dana diperoleh secara cepat

Fasilitas yang diberikan:

1. Diberikan ATM

2. Mendapatkan referensi untuk melakukan kemudahan dalam pembiayaan

lain

3. Mendapatkan asuransi untuk barang yang digadaikan

Tarif Gadai:

1. Biaya meterai (Rp. 6000,-)

2. Bebas biaya administrasi

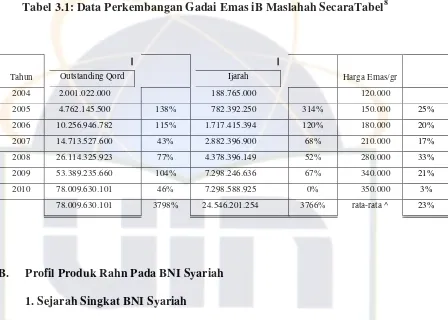

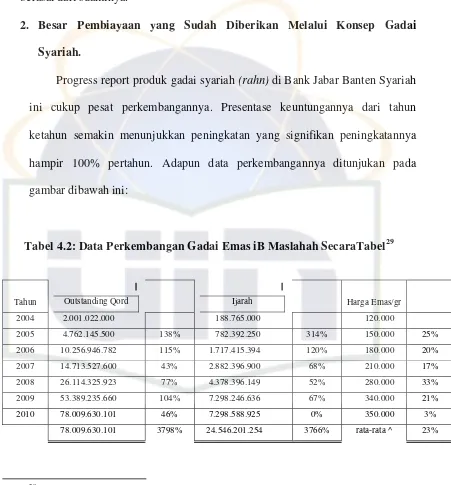

Perkembangan gadai syariah (rahn) pada Bank Jabar Banten Syariah ini

sangatlah pesat. Dari awal berdirinya produk ini hingga sekarang telah

mempunyai jumlah nasabah yang sangat banyak yaitu sekitar 1920 nasabah per

Juli 2010. Pencapaian dari target segmentasi pasarnya sudah tercapai, yaitu dari

kalangan menengah kebawah (middle low) dan tahun kedepan mulai mulai

diarahkan ke segmentasi middle up dengan arah berinvestasi dalam emas. Dan

43

M. Adapun data perkembangan gadai syariah (rahn) pada Bank Jabar Banten

[image:51.612.115.563.183.503.2]syariah dapat dilihat pada tabel dibawah ini:

Tabel 3.1: Data Perkembangan Gadai Emas iB Maslahah SecaraTabel8

Tahun Outstanding Qord Ijarah Harga Emas/gr 2004 2.001.022.000 188.765.000 120.000 2005 4.762.145.500 138% 782.392.250 314% 150.000 25% 2006 10.256.946.782 115% 1.717.415.394 120% 180.000 20% 2007 14.713.527.600 43% 2.882.396.900 68% 210.000 17% 2008 26.114.325.923 77% 4.378.396.149 52% 280.000 33% 2009 53.389.235.660 104% 7.298.246.636 67% 340.000 21% 2010 78.009.630.101 46% 7.298.588.925 0% 350.000 3%

78.009.630.101 3798% 24.546.201.254 3766% rata-rata ^ 23%

B. Profil Produk Rahn Pada BNI Syariah 1. Sejarah Singkat BNI Syariah

Selain adanya peningkatan dari masyarakat terhadap perbankan syariah,

untuk mewujudkan visinya (yg lama) menjadi “universal banking” , BNI

membuka layanan perbankan yang sesuai dengan prinsip syariah dengan konsep

dual system banking, yakni menyediakan layanan perbankan umum dan syariah

8

Bank Jabar BAnten Syariah Bandung (Data Perkembangan Gadai Emas iB Maslahah

44

sekaligus. Hal ini sesuai dengan UU No. 10 Tahun 1998 yang memungkinkan

bank-bank umum untuk membuka layanan syariah.9

Di awali dengan pembentukan Tim Bank Syariah di Tahun 1999, Bank

Indonesia kemudian mengeluarkan ijin prinsip dan usaha untuk beroperasinya

unit usaha syariah BNI. Setelah itu BNI Syariah menerapkan strategi

pengembangan jaringan cabang, syariah sebagai berikut:10

Tepatnya pada tanggal 29 April 2000 BNI Syariah membuka 5 kantor

cabang syariah sekaligus di kota-kota potensial, yakni : Yogyakarta , Malang ,

Pekalongan, Jepara dan Banjarmasin. Tahun 2001 BNI Syariah kembali

membuka 5 kantor cabang syariah, yang difokuskan di kota-kota besar di

Indonesia , yakni : Jakarta (dua cabang), Bandung , Makassar dan Padang.

Seiring dengan perkembangan bisnis dan banyaknya permintaan masyarakat

untuk layanan perbankan syariah, Tahun 2002 lalu BNI Syariah membuka dua

kantor cabang syariah baru di Medan dan Palembang .Di awal tahun 2003,

dengan pertimbangan load bisnis yang semakin meningkat sehingga untuk

meningkatkan pelayanan kepada masyarakat, BNI Syariah melakukan relokasi

kantor cabang syariah di Jepara ke Semarang . Sedangkan untuk melayani

masyarakat Kota Jepara, BNI Syariah membuka Kantor Cabang Pembantu

9

http://www.bnisyariah.tripod.com/profil.html, diakses pada tanggal 17 Juni 2010

10

45

Syariah Jepara. Pada bulan Agustus dan September 2004, BNI Syariah

membuka layanan BNI Syariah Prima di Jakarta dan Surabaya . Layanan ini

diperuntukan untuk individu yang membutuhkan layanan perbankan yang lebih

personal dalam suasana yang nyaman.

Dari awal beroperasi hingga kini, BNI Syariah menunjukkan pertumbuhan

yang signifikan. Asset meningkat dari Rp. 160 Milyar di Tahun 2001 menjadi

460 Milyar di Tahun 2002. Seiring dengan itu kinerja usaha juga mengalami

peningkatan dengan pencapaian laba sebesar Rp. 7,2 Milyar dibanding tahun

2001 yang masih rugi sebesar 3,1 Milyar. Dana pihak ketiga meningkat sebesar

88% dari tahun 2001 menjadi Rp. 205 Milyar. Pembiayaan juga meningkat

163% menjadi 292,9 Milyar. Data di atas menunjukkan bahwa perbankan

syariah memiliki prospek yang baik dan akan terus berkembang di masa yang

akan datang. Pada akhir tahun 2003 dana pihak ketiga meningkat 97.56%

menjadi Rp405 milyar, pembiayaan meningkat sebesar 67.57% menjadi

Rp490milyar sedangkan laba mencapai peningkatan sebesar 281.39% menjadi

Rp.27.46 milyar. Pada tahun 2004 BNI Syariah mendapatkan penghargaan The

Most Profitable Islamic Bank untuk yang kedua kalinya, penghargaan ini

berdasarkan penilaian oleh Karim Business Consulting bekerja sama dengan

Majalah Manajemen dan PPM.11

11

46

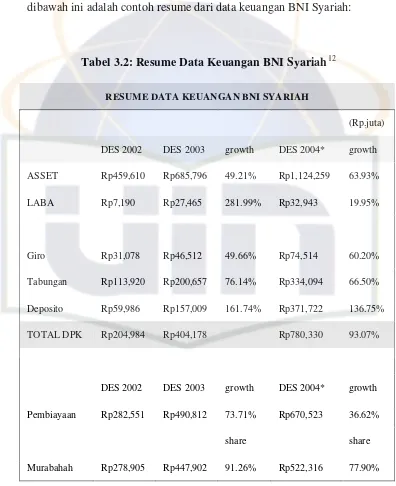

Dilihat dari data keuangan dari tahun 2002 sampai dengan tahun 2004,

terlihat bahwa produk rahn belum masuk ke dalam resume data keuangan BNI

Syariah. Jadi produk ini hanya sebagai produk pelengkap di BNI Syariah. Tabel

[image:54.612.113.509.196.682.2]dibawah ini adalah contoh resume dari data keuangan BNI Syariah:

Tabel 3.2: Resume Data Keuangan BNI Syariah12

RESUME DATA KEUANGAN BNI SYARIAH

(Rp.juta)

DES 2002 DES 2003 growth DES 2004* growth ASSET Rp459,610 Rp685,796 49.21% Rp1,124,259 63.93% LABA Rp7,190 Rp27,465 281.99% Rp32,943 19.95%

Giro Rp31,078 Rp46,512 49.66% Rp74,514 60.20% Tabungan Rp113,920 Rp200,657 76.14% Rp334,094 66.50% Deposito Rp59,986 Rp157,009 161.74% Rp371,722 136.75% TOTAL DPK Rp204,984 Rp404,178 Rp780,330 93.07%

DES 2002 DES 2003 growth DES 2004* growth Pembiayaan Rp282,551 Rp490,812 73.71% Rp670,523 36.62%

share share

Murabahah Rp278,905 Rp447,902 91.26% Rp522,316 77.90%

12

47

Mudharabah Rp13,975 Rp24,526 5.00% Rp83,645 12.47% Musyarakah Rp18,384 3.75% Rp64,562 9.63%

FDR 137.84% 121.43% 85.93%

NPL 1.18% 1.92%

2. Gadai Emas Syariah Pada BNI Syariah

Gadai emas di BNI Syariah ini mulai dikenalkan ke masyarakat pada

tahun 2002. Gadai Emas Syariah - BNI Syariah atau disebut juga pembiayaan

Rahn merupakan penyerahan jaminan atau hak penguasaan secara fisik atas

barang berharga berupa emas (lantakan dan atau perhiasan beserta aksesorisnya)

kepada bank sebagai jaminan atas pembiayaan (qardh) yang diterima.13

Alasan dari berdirinya produk gadai syariah (rahn) adalah dilihat dari

kebutuhan masyarakat dimana mereka membutuhkan dana yang sangat

mendesak dengan persyaratan dan proses yang mudah dan cepat. Kemudian

landasan dari berdirinya produk gadai syariah (rahn) ádalah QS. Al-baqarah

283.

Gadai emas Syariah ini dapat dimamfaatkan oleh Anda yang

membutuhkan dana jangka pendek dan keperluan yang mendesak. Misalnya

13

48

menjelang tahun ajaran baru, hari raya, kebutuhan modal kerja jangka pendek

dan sebagainya.

Keunggulan:14

Cepat, karena keseluruhan proses hanya memakan waktu kurang dari 30

menit.

Mudah, karena dengan prosedur yang sederhana dan diperuntukkan

untuk segenap lapisan masyarakat.

Murah, karena tarif penitipan ditetapkan harian dan tidak dikaitkan

dengan nominal pembiayaan.

Berkah, karena dikelola secara syariah dan tanpa atau tidak

menggunakan bunga.

Persyaratan:15

Memiliki bukti identitas yang jelas dan masih berlaku

Menyerahkan barang gadai berupa emas perhiasan atau lantakan yang

dilengkapi dengan sertifikat logam mulia.

Dana Gadai dapat dipindahbukukan ke Tabungan Syariahplus atau Giro

Wadiah atau diambil tunai

14

Transkip Wawancara dengan Bapak Mizwar Akmal Selaku Divisi Rahn pada Tanggal 7 Juli 2010 (16.00 – 17.00) Di BNI Syariah Kantor Cabang Jakarta Selatan.

15

Transkip wawancara dengan Bapak Endang Komarudin selaku Micro Finance Group Rahn Manager pada Bank Jabar Banten Syariah Bandung pada tanggal 11 Agustus 2010 (09.00-11.00)

49

Pembiayaan dapat diberikan maksimal 85% dari nilai taksiran untuk

emas lantakan atau 75% dari nilai emas perhiasan d