STUDI KOMPARASI APLIKASI GADAI EMAS SERTA

STRATEGI PENGEMBANGAN PADA BANK SYARIAH

DAN PERUM PEGADAIAN SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat-syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Azis Ariyanto

NIM. 1060 4610 1602

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

STUDI KOMPARASI APLIKASI GADAI EMAS SERTA

STRATEGI PENGEMBANGAN PADA BANK SYARIAH

DAN PERUM PEGADAIAN SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat-syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Azis Ariyanto

NIM. 1060 4610 1602

Pembimbing

Dr. Hasanuddin, M.Ag

NIP. 196103041955031001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 25 April 2011 M

21 Jumadil Ula 1432 H

ـ ْحَرلا ـَ لا ـْس

MOTTO

“Dijadikan indah pada (pandangan) manusia kecintaan kepada apa-apa yang diingini, yaitu: wanita-wanita, anak-anak, harta yang banyak dari jenis emas, perak, kuda pilihan,

binatang-binatang ternak dan sawah ladang. Itulah kesenangan hidup di dunia; dan di sisi Allah-lah tempat kembali yang baik (surga).” (QS. Al-Imraan 3:14)

“Dunia adalah perhiasan dan sebaik-baik perhiasan adalah wanita sholihah.” (HR. Muslim)

“Bukanlah suatu aib jika kamu gagal dalam suatu usaha, yang merupakan aib adalah jika

kamu tidak bangkit dari kegagalan itu”.(Ali Bin Abi Thalib)

َللا ْ ْ لا

Waktu itu lebih mahal daripada emas.

“Dalam kehidupan ini kita tidak dapat selalu melakukan hal yang besar. Tetapi kita dapat melakukan banyak hal kecil dengan cinta yang besar”.

“(In this life we cannot always do great things. But we can do small things with great

love)”. (Penulis).

“Satu menit mendengar lebih baik dari pada satu jam berbicara.” (Penulis)

PERSEMBAHAN

1) Kedua orangtuaku, yang telah membesarkan dan mendidik dengan cinta,

kesabaran

dan pengorbanannya.

2) Adikku, Salwa Marwariyanti, yang selalu memberikan semangat dan

dukungan pada setiap langkahku.

3) Kekasihku Rischa Astuty Handayani, yang dengan kesabaran memberikan

ABSTRACT

Pawnshop is a Business Entity or Non-Bank Financial Institutions are functioning to provide financing in the form of credit disbursements to the public, in addition to conventional mortgage there are also Islamic pawnshops that provide mortgage financing on the basis of the sharia law with no element of riba. Pledge of sharia (Ar-Rahn) is a contract debts by making goods that have value as collateral so that the person concerned can take the debt. Ar-Rahn payment system proved able to attract the public in obtaining financing with a fast process, practical and reassuring, either pawn in pegadain sharia many benefits that can be accepted by the customer. But in reality, there is still little understanding of the community and employers about the mortgage products issued by non-bank financial institutions this. So the minimal number of customers who apply for finance companies. In this case the Islamic pawnshop loan funds only gives credence to its customers by 90% - 95% of the estimates, whereas the conventional pawnshops estimation according to various customer groups. The most prominent difference between Islamic and conventional mortgage is from the calculations, so we will not hesitate to selecting and using Islamic mortgage products.

Unlike ordinary mortgage products. In the pledge gold, gold objects that are mortgaged. As has been widely known that gold has a value which tends to rise against the currency exchange rate, this is certainly very different from the other lien objects tend to decrease the exchange rate against foreign currencies over time. The advantages are similar, such as land, only physical gold can be brought anywhere, while the land certificate is only a letter that could carry. This is what a difference this mortgage product with a regular mortgage product. By looking at the advantages of gold islamic mortgage products, the Islamic Financial Institutions today many open mortgage products in the gold business transaction is also beneficial because in addition to his business also was relatively small risk because Islamic gold pawn has the potential significant business development in recent years. It was triggered by the increasing price of gold compared with paper currency in recent years. The increase was due to the price of gold has intrinsic value that is more stable and inflation-resistant than paper currency such as dollars or U.S. dollars.

This research approach using Empirical Legal namely a method or procedures used to solve the problem by first examining the existing secondary data and then proceed with a study of the primary data in the field. The data used are primary data that is data obtained directly from the field by using questionnaires or interviews, as well as secondary data obtained by literature study method. Analysis of the data used is a qualitative analysis drawing conclusions deductively. Based on the research, can know how the operational mechanism of gold lien Rahn Islamic products, and the reasons why I Count good rahn product release.

ABSTRAK

Pegadaian merupakan Badan Usaha atau Lembaga Keuangan Bukan Bank yang berfungsi memberikan pembiayaan dalam bentuk penyaluran dana kredit kepada masyarakat, selain pegadaian konvensional ada juga pegadaian syariah yang memberikan pembiayaan atas dasar hukum gadai secara syariah tanpa unsur riba. Gadai syariah (Ar-Rahn) adalah suatu akad utang piutang dengan menjadikan barang yang mempunyai nilai sebagai jaminan sehingga orang yang bersangkutan dapat mengambil utang. Sistem pembayaran Ar-Rahn ini ternyata mampu menarik masyarakat dalam memperoleh pembiayaan dengan proses yang cepat, praktis dan menentramkan, baik menggadaikan di pegadain syariah banyak manfaat yang dapat diterima oleh nasabah yang bersangkutan. Namun kenyataannya, masih sedikit sekali pemahaman masyarakat dan pengusaha mengenai produk pegadaian yang dikeluarkan oleh pihak lembaga keuangan bukan bank ini. Sehingga minimnya jumlah nasabah yang mengajukan permohonan pembiayaan tersebut. Dalam hal ini pada pegadaian syariah hanya memberikan kepercayaan pinjaman dana kepada nasabahnya sebesar 90% - 95% dari taksiran, sedangkan pada pegadaian konvensional taksirannya bermacam-macam sesuai golongan nasabah. Perbedaan yang paling menonjol antara pegadaian syariah dan konvensional adalah dari perhitungannya, sehingga kita tidak akan ragu-ragu lagi untuk memilih dan menggunakan produk gadai syariah.

Berbeda dengan produk gadai biasa. Dalam gadai emas, objek yang digadaikan adalah emas. Seperti yang telah banyak diketahui bahwa emas memiliki nilai yang cenderung naik tukar terhadap mata uang, hal ini tentu sangat berbeda dengan objek gadai yang lain yang cenderung mengalami penurunan nilai tukar terhadap mata uang seiring dengan berjalannya waktu. Kelebihan ini serupa seperti tanah, hanya saja emas bisa dibawa fisiknya ke mana-mana, sementara tanah hanya surat sertifikatnya saja yang bisa dibawa-bawa. Hal inilah yang menjadi perbedaan produk gadai ini dengan produk gadai biasa. Dengan melihat kelebihan dari produk gadai emas syariah tersebut, maka Lembaga Keuangan Syariah sekarang ini banyak membuka produk gadai emas dalam traksaksi bisnisnya karena disamping usahanya juga menguntungkan juga resikonya pun relatif kecil dikarenakan gadai emas syariah memiliki potensi pengembangan bisnis yang cukup signifikan pada tahun belakangan ini. Hal itu dipicu terus meningkatnya harga emas dibanding mata uang kertas dalam beberapa tahun terakhir. Peningkatan harga itu disebabkan karena emas memiliki nilai instrinsik yang lebih stabil dan tahan inflasi dibandingkan mata uang kertas seperti rupiah atau dolar AS.

Analisis data yang digunakan adalah analisis kualitatif yang penarikan kesimpulannya secara deduktif. Berdasarkan hasil penelitian, dapat diketahui perbandingan mekanisme operasional produk Rahn gadai emas pada Bank Jabar Banten Syariah dan UPCS Lebak Bulus I, strategi pengembangan usaha serta alasannya mengapa dikeluarkannya produk rahn.

KATA PENGANTAR

Dengan Rahmat Allah SWT, dan didorong oleh keinginan yang luhur,

Alhamdulillah penulis telah dapat menyelesaikan penulisan skripsi yang berjudul

“STUDI KOMPARASI APLIKASI GADAI EMAS SERTA STRATEGI

PENGEMBANGAN PADA BANK SYARIAH DAN PERUM PEGADAIAN SYARIAH”, sebagai suatu syarat untuk mendapatkan derajat sarjana S-1 pada Program Studi Muamalat Jurusan Perbankan Syariah UIN Syarif Hidayatullah

Jakarta.

Selama proses penulisan skripsi ini sejak penyusunan rancangan penelitian, studi

kepustakaan, pengumpulan data di lapangan serta pengolahan hasil penelitian sampai

terselesaikannya penulisan skripsi ini, penulis telah banyak mendapatkan bantuan

baik sumbangan pemikiran maupun tenaga yang tak ternilai harganya dari berbagai

pihak. Untuk itu pada kesempatan ini perkenakanlah penulis dengan segala

kerendahan hati dan penuh keikhlasan untuk menyampaikan rasa terima kasih yang

tulus kepada :

1. Bapak Prof. Dr. H. Muhammad Amin Suma, S.H, M.A, M.M., sebagai Dekan

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta yang selalu memberikan motivasi kepada seluruh mahasiswa di Fakultas

Syariah dan Hukum, baik semasa perkuliahan berlangsung, ataupun pada saat

2. Ibu Dr. Euis Amalia, M.A., sebagai Ketua Jurusan Muamalat (Ekonomi Islam)

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta, yang selalu memberikan dorongan kepada mahasiswa untuk selalu giat

dalam mengikuti perkuliahan.

3. Bapak Dr. Hasanudin, M.Ag., sebagai Dosen Pembimbing skripsi yang telah

sangat banyak meluangkan waktu dan pikirannya, dan perhatian membantu

penulis dalam memberikan pengarahan dan petunjuk tata cara penulisan skripsi.

4. Bapak H. Ah. Azharuddin Lathif, M.Ag, MH sebagai Pembimbing Akademik

yang juga senantiasa mengingatkan dan mengarahkan penulis semasa mengikuti

perkuliahan hingga akhirnya menyelesaikan penulisan skripsi ini.

5. Segenap pihak Perum Pegadaian Syariah Pusat dan UPCS Lebak Bulus I yang

telah memberikan izin untuk melakukan penelitian dan wawancara serta banyak

membantu dalam pembuatan skripsi ini khusunya kepada Bapak Rudy Kurniawan

dan Mba Yuki Lengkana yang telah banyak membantu penulis dalam

melaksanakan penelitian di Perum Pegadaian Syariah UPCS Lebak Bulus I.

6. Orang Tua ku Tercinta Bapak H. Aep Yunardih & Ibu Ai Maemunah, Adiku

Salwa Marwariyanti, dan seluruh keluarga besar yang telah memberikan kasih

sayang serta doa restunya hingga penulis dapat menyelesaikan skripsi ini.

7. Kekasihku Rischa Astuty Handayani, yang dengan kesabaran memberikan

semangat dan motivasi untuk menyelesaikan skripsi ini

Penulis hanya mampu berharap semoga bantuan yang telah diberikan dalam

skripsi yang sederhana dan masih jauh dari sempurna ini bermanfaat bagi penulis dan

semua pihak. Penulis sangat mengharapkan masukan berupa saran dan kritik dari

pembaca yang bersifat membangun demi perbaikan skripsi ini di masa mendatang.

Jakarta, 25 April 2011 M

21 Jumadil Ula 1432 H

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING SKRIPSI ... ii

LEMBAR PENGESAHAN PANITIA UJIAN MUNAQASYAH ... iii

LEMBAR PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL, GAMBAR DAN LAMPIRAN ... x

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 4

C. Tujuan Penelitian dan Manfaat Penelitian ... 5

D. Tinjauan Pustaka ... 7

E. Kerangka Teori ... 10

F. Metode Penelitian ... 13

G. Sistematika Penulisan ... 18

BAB II : LANDASAN TEORITIS ... 19

A. Konsep Gadai Emas Syariah... 19

2. Dasar Hukum Rahn Emas ... 22

3. Rukun dan Syarat Syah Rahn Emas ... 25

4. Fungsi dan Tujuan Rahn Emas ... 28

5. Manfaat Gadai Emas Syariah ... 29

6. Pendapat Ahli Hukum tentang Manfaat Barang Gadai Syariah 30 7. Persamaan dan Perbedaan Rahn dengan Gadai Konvensional .. 34

B. Pengertian Taksiran Nilai Emas ... 38

C. Pengertian Lelang ... 39

BAB III : PERBANDINGAN APLIKASI AKAD GADAI EMAS PADA BANK DAN PERUM PEGADAIAN SYARIAH ... 45

A. Akad Gadai Emas yang digunakan pada Perbankan Syariah ... 45

B. Akad Gadai Emas yang digunakan pada Pegadaian Syariah ... 49

C. Persamaan dan Perbedaan akad yang digunakan pada kedua Lembaga ... 57

BAB IV : PEMBAHASAN DAN ANALISIS APLIKASI GADAI EMAS SERTA STRATEGI PENGEMBANGAN USAHA PADA BANK DAN PERUM PEGADAIAN SYARIAH ... 59

A. Penerbitan Gadai Emas Syariah ... 59

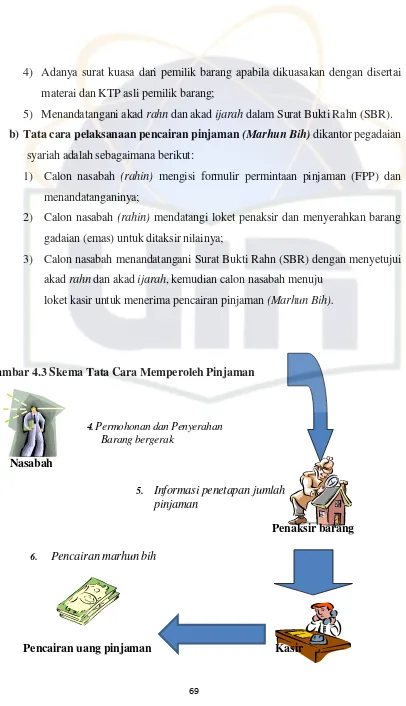

B. Mekanisme dan Prosedur Gadai Emas pada Bank Syariah ... 62

C. Mekanisme dan Prosedur Gadai Emas pada Pegadaian Syariah ... 66

Syariah dan Pegadaian Syariah ... 81

E. Prospek dan Strategi Pengembangan Gadai Emas Syariah ... 96

BAB V : PENUTUP ... 101

Kesimpulan ... 101

Saran ... 107

DAFTAR PUSTAKA ... 108

DAFTAR TABEL

TABEL 2.1 : Persamaan dan Perbedaan antara Rahn dengan Gadai

Konvensional ... 36 TABEL 2.2 : Perbedaan teknis Pegadaian Syariah – Pegadaian Konvensional 37 TABEL 2.3 : Perbandingan perhitungan pegadaian syariah dengan pegadaian

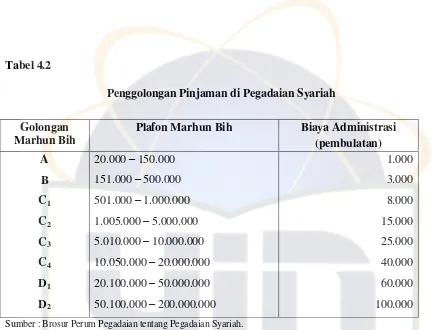

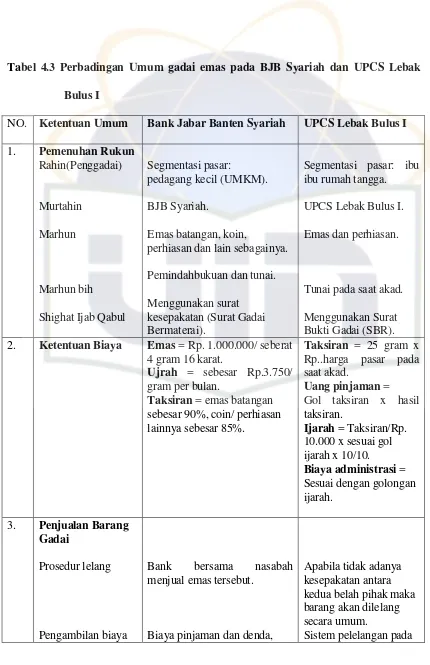

Konvensional ... 37 TABEL 4.1 : Penggolongan Pinjaman di Pegadaian Syariah ... 79 TABEL 4.2 : Tarif Ijarah ... 80 TABEL 4.3 : Tarif Biaya Administrasi dan Surat Hilang di Pegadaian Syariah 81 TABEL 4.4 : Perbadingan Umum gadai emas pada BJB Syariah dan UPCS

Lebak Bulus ... 88

DAFTAR GAMBAR

GAMBAR 4.1 : Skema Akad Gadai Emas pada Bank Jabar Banten Syariah ... 65

GAMBAR 4.2 : Skema Akad Gadai Emas pada UPCS Lebak Bulus I ... 67 GAMBAR 4.3 : Skema Tata Cara Memperoleh Pinjaman ... 70

GAMBAR 4.4 : Skema Tata Cara Pelunasan Pinjaman ... 71

DAFTAR LAMPIRAN 1. Hasil Wawancara.

2. Surat Keterangan Wawancara.

3. Surat Keterangan Izin Penelitian.

4. Fatwa MUI Mengenai Rahn dan Rahn Emas.

5. Skema Pemberian Pinjaman Gadai Emas Syariah.

6. Skema Pelunasan Pinjaman Gadai Emas Syariah.

7. Plafon Tarif Ijarah dan Biaya Administrasi Gadai Emas Syariah.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Ajaran Islam yang mengandung unsur Syari‟ah berisikan hal-hal yang mengatur

hubungan manusia dan pencipta (hablu min Allah) dan hubungan sesama manusia

(hablu min Nas) yang dikenal dengan Muamalah Islam. Di antara amalan Muamalah

tersebut melingkupi aktivitas perekonomian seperti, perdagangan,

pinjamam-meminjam, gadaian barang dan aktifitas ekonomi lainnya.

Kebutuhan masyarakat akan uang tunai terkadang menjadi kebutuhan yang

segera pada waktu-waktu tertentu untuk memenuhi kebutuhan yang sangat

mendesak yang mencakupi kebutuhan primer, sekunder maupun pelengkap demi

keberlangsungan hidup. Namun demikian, kebutuhan tersebut adakala tidak

diimbangi dengan ketersediaannya uang tunai yang dimiliki. Maka solusi untuk

mengatasi hal tersebut masyarakat akan mendatangi lembaga keuangan atau

individu-individu yang bisa menalangi dengan perjanjian ada barang yang

diserahkan sebagai jaminan seperti Perbankan dan Pegadaian.

Kehadiran lembaga pegadaian dan Perbankan di Indonsia bukanlah hal yang

asing lagi. Bahkan lembaga ini menjadi sangat populer dikalangan masyarakat

(khususnya Jakarta), ketika menjelang lebaran tiba. Sudah merupakan tradisi bagi

syawal. Dengan menitipkan emas, kendaraan bermotor atau barang berharga lainnya

sebagai jaminan atas uang yang dipinjam, keinginan untuk bertemu sanak saudara

dikampung dengan kerinduan yang sangat pun terobati.

Bukan tanpa alasan karena disaat ongkos dan harga kebutuhan untuk oleh-oleh

yang semakin menggila yang tidak lagi dapat diatasi oleh gaji maupun pendapatan

selama di Jakarta, maka pegadaian merupakan alternatif yang dapat menjawab

tersebut. Sekilas lembaga ini memang terlihat sangat membantu. Dan tentu saja

dengan menyuarakan motto “ mengatasi masalah tanpa masalah”-nya, lembaga ini

berhasil menafsir dan mencitrakan dirinya di mata masyarakat sangat baik. Akan

tetapi, disadari atau tidak ternyata dalam prakteknya lembaga ini belum dapat terlepas

dari persoalan. Dengan berkaca mata pada syariat islam, ketika perjanjian gadai

ditunaikan terdapat unsur-unsur yang dilarang syariat. Hal ini dapat terlihat dari

praktek gadai itu sendiri yang menentukan adanya bunga gadai, yang mana

pembayarannya dilakukan setiap 15 hari sekali. Bukan hanya riba, ketidak jelasan

(gharar), dan qimar juga ikut serta menghiasi aktifitas lembaga ini. Yang secara jelas

terdapat kencenderungan merugikan salah satu pihak. Memang hal ini tidaklah terlalu

diperhatikan oleh masyarakat. Tetapi, ketika mereka terjebak dengan bunga yang

membengkak serta ketidak sanggupan uintuk membayar, maka di sinilah masalah

letak permasalahan itu muncul.

Saat ini, bisnis gadai emas syariah terus berkembang pesat. Di Indonesia, bisnis

ini bertahun-tahun dijalankan oleh Perum Pegadaian. Selain itu, bisnis ini juga

potensi pengembangan bisnis cukup signifikan pada tahun belakangan ini. Hal itu

dipicu terus meningkatnya harga emas dibanding mata uang kertas dalam beberapa

tahun terakhir. Peningkatan harga itu disebabkan karena emas memiliki nilai

instrinsik yang lebih stabil dan tahan inflasi dibandingkan mata uang kertas seperti

rupiah atau dolar AS, Apalagi setelah dikeluarkannya Fatwa DSN NO:

26/DSN-MUI/III/2002 Tentang RAHN EMAS,1 Sehingga masyarakat lebih tertarik

menggadaikan barang jaminannya berupa Emas karena nilai ekonomisnya yang

sangat tinggi dari pada barang elektronik dan kendaraan yang terkadang bisa jatuh

nilai ekonomisnya disebabkan oleh fakto-faktor ekonomis lainnya.

Dengan melihat dasar itulah, penulis merasa tertarik untuk melakukan penelitian,

memberikan gambaran apa dan bagaimana Praktek Produk Rahn (Gadai Emas

Syariah) serta cara strategi pengembangan yang digunakan pada Bank Syariah

(BSM) dan Perum Pegadaian Syariah (UPCS Lebak Bulus I), sehingga penulis

tertarik mengambil judul ”STUDI KOMPARASI APLIKASI GADAI EMAS SYARIAH SERTA STRATEGI PENGEMBANGAN PADA BANK SYARIAH DAN PERUM PEGADAIAN SYARIAH”.

1

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Agar permasalahan dalam penelitian skripsi ini tidak meluas serta menjaga

kemungkinan penyimpangan dalam penelitian skripsi ini, maka dalam penulisan

ini, penulis memfokuskan dan membatasi pembahasan hanya dalam ruang

lingkup analisis akad yang digunakan pada gadai emas, Mekanisme Operasional

Gadai Emas Syariah, Cara Penaksiran Nilai Gadai Emas, serta Strategi

Pengembangan Gadai Emas Syariah yang dilakukan oleh Bank Syariah (Bank

Jabar Banten Syariah) dengan Perum Pegadaian Syariah (UPCS Lebak Bulus I) .

2. Perumusan Masalah

Untuk mempermudah penulisan skripsi ini, maka penulis merumuskan

masalah sebagai berikut :

a. Akad apa saja yang digunakan oleh Bank Syariah dan Perum Pegadaian

dalam menjalankan bisnis gadai emas syariah ini?

b. Apa alasan dikeluarkannya produk Gadai Emas Syariah ini sehingga

menjadi alternatif gadai bagi masyarakat?

c. Bagaimana mekanisme operasional Gadai Emas Syariah pada Bank Syariah

(Bank Jabar Syariah) dan Perum Pegadaian Syariah (UPCS Lebak Bulus I)?

d. Bagaimana Strategi yang dilakukan oleh Bank Syariah dan Perum

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Dengan adanya semua perumusan masalah diatas, diharapkan adanya suatu

kejelasan yang dijadikan tujuan bagi penulis dalam skripsi ini. Tujuan yang ingin

dicapai dalam penulisan ini adalah sebagai berikut :

a. Untuk mengetahui perbandingan mekanisme dan prosedur Gadai Emas pada

Bank Syariah dan Perum Pegadaian Syariah sebagai alternatif pegadaian

untuk modal kerja serta kebutuhan masyarakat. Sehingga dapat dilihat sejauh

mana Gadai Emas Syariah mampu memberdayakan Perekonomian serta

menutupi kebutuhan Masyarakat.

b. Untuk mengetahui akad apa saja yang digunakan Bank Syariah dan Perum

Pegadaian Syariah dalam menjalankan usaha Gadai Emas.

c. Untuk mengetahui perbandingan cara menghitung taksiran nilai gadai emas,

lelang serta strategi yang dilakukan pada kedua lembaga tersebut.

d. Mensosialisasikan konsep dan mekanisme Gadai Emas Syariah pada Bank

Syariah dan Perum Pegadaian Syariah sehingga diharapkan dapat

meningkatkan kesadaran masyarakat khususnya muslim untuk menggadaikan

Barang Jaminannya (Emas) pada Lembaga Keuangan Syariah.

e. Untuk memenuhi persyaratan memperoleh gelar (S1) Sarjana Ekonomi Islam

2. Manfaat Penelitian

Adapun manfaat yang bisa ditimbulkan dari penelitian ini, penulis ingin

agar penelitian ini bisa memberikan manfaat:

a. Untuk menambah wawasan tingkat pemahaman dan pengetahuan bagi

penulis sendiri khususnya, dan bagi para praktisi maupun akademisi pada

umumnya dalam memahami mekanisme operasional Gadai Emas Syariah

serta strategi pengembangan usaha gadai emas itu sendiri.

b. Sebagai khazanah ilmu pengetahuan untuk menambah referensi terkait

permasalahan gadai khususnya gadai emas syariah.

c. Mampu membandingkan antara gadai dengan Rahn.

d. Menjadi masukan dan saran bagi para praktisi, akademisi dalam

penelitian selanjutnya sehingga bisa menjadi perbandingan bagi penelitian

yang lain.

D. Tinjauan Kajian Terdahulu

Berdasarkan telaah yang sudah dilakukan terhadap beberapa sumber

kepustakaan, penulis menyimpulkan bahwa apa yang menjadi masalah pokok

penelitian ini tampaknya sangat penting.

Adapun kajian pustaka dalam penelitian ini dengan melihat beberapa penelitian

skripsi:

1. Atef Misbahudin, Jurusan Muamalat, Fakultas Syariah dan Hukum UIN

“Strategi Pemasaran Produk Gadai Emas (Rahn) pada BPRS PNM Al

-Ma‟soem dalam meningkatkan pendapatan Bank”. Penelitian ini

menggunakan metode deskriptif analisis yaitu mendeskripsikan sesuatu pada

satuan analisis secara utuh sebagai satuan yang integrasi. Dalam penelitian ini

menghasilkan bahwasannya BPRS Al-Ma‟soem menerapkan strategi

segmenting, targeting dan positioning dengan mengembangkan marketing mix.

Produk perbankan syariah yang ditawarkan oleh BPRS ini dengan

menggunakan akad ijarah. Dimana Pihak bank akan menaksir suatu barang

jaminan berupa emas dengan harga yang standar yang berlaku di pasaran

dengan nilai taksiran itu bank bisa memberikan pembiayaan sebesar 80% dari

nilai taksiran agunan.

2. Nuraeni, Jurusan Muamalat, Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta, 2004

“Konsep dan Aplikasi Gadai Emas pada Bank Syariah (Study Kasus pada

PT. Bank Danamon Syariah)”. Metode yang digunakan oleh penulis adalah

Kualitatif dengan desain penelitiannya deskriptif-Analisis yaitu kegiatan

penelitian yang dilakukan dengan dengan menguraikan dan menjelaskan

berbagai permasalahan gadai emas syariah pada bank danamon syariah

meliputi; barang jaminan yang dibawa nasabah akan ditaksir oleh spesialis

gadai untuk mengetahui besar pinjaman dan biaya penitipan yang ditanggung

perbulan sebagai antisipasi terhadap resiko kerusakan dan kehilangan atas

barang yang digadaikan.

3. Susan Diyani, Jurusan Muamalat, Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta, 2004

“Peranan Media Promosi Dalam Meningkatkan Brand Awareness Public

Produk Gadai Emas Syariah (Study Kasus Bank Danamon Syariah)”.

Metode yang digunakan oleh peneliti adalah dengan menggunakan metode

Pengumpulan Data yaitu dengan teknik Riset Kepustakaan, Riset Lapangan

serta Analisis Data. Dari penelitian tersebut dapat disimpulkan bahwasannya

Aplikasi media promosi gadai emas pada Bank Danamon Syariah

menggunakan dua media promosi yaitu media Above The Line seperti promosi

melalui jalur media koran, radio, spanduk, televisi, brosur dan Below The Line

(BTL) yaitu promosi melalui jalur non media seperti Promosi ke lokasi pusat

keramaian, kemudian media yang paling banyak diakses dan dijadikan sumber

pengetahuan oleh responden tentang gadai emas di Bank Danamon Syariah

adalah “koran” sebesar 33%, “spanduk” 30%, “radio” 19%, “brosur” sebesar

18%.

4. Faridatun Sa‟adah, Jurusan Muamalat, Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta, 2008

“Strategi Pemasaran Produk Gadai Syariah Dalam Upaya Menarik Minat

Nasabah pada Pegadaian Syariah Dewi Sartika”. Metode yang digunakan

kualitatif-deskriptif melalui penelitian pustaka (library research) dan penelitian

lapangan (flied research). Dari penelitian tersebut dapat ditarik kesimpulan

bahwa strategi pemasaran yang dilakukan oleh pegadaian syariah cabang Dewi

Sartika meliputi empat variable dalam bauran pemasaran yaitu: Pertama

strategi produk dengan cara pengembangan produk menjadi ARRUM (ar-Rahn

Untuk Usaha Mikro Kecil) dan pengoptimalan taksiran, Kedua strategi harga

dengan memotong tarif Ijarah Rp.85 menjadi Rp.80 setiap Rp.10.000 nilai

taksiran, Ketiga dengan strategi distribusi, yaitu dilakukan dengan cara

membuka unit pelayanan cabang kecil agar mudah dijangkau oleh para

nasabah, Keempat dengan strategi Promosi, yaitu dilakukan dengan cara

periklanan berupa brosur, spanduk, souvenir.

Sedangkan dalam penelitian skripsi ini membahas tentang ”Studi Komparasi

Aplikasi Gadai Emas serta Strategi Pengembangan pada Bank Syariah dan

Perum Pegadaian Syariah. Yang mana dalam hal ini membahas mengenai

perbandingan mekanisme, prosedur, serta strategi pengembangan usaha gadai emas

yang dilakukan oleh Bank Syariah dan Perum Pegadaian Syariah sebagai Lembaga

Keuangan Syariah. Kemudian yang membedakan skripsi ini dengan yang

terdahulu yaitu dari sisi pembahasannya yang mana penulis mencoba meneliti

perbandingan apilikasi produk rahn khusus rahn emas dengan strategi

pengembangannya saja disertai alasan dikeluarkannya rahn emas kemudian

bisa dijadikan rujukan sebagai perbandingan antara aplikasi rahn di bank dengan

lembaga keuangan syariah non bank (Pegadaian Syariah).

E. Kerangka Teori

Gadai dalam bahasa Arab disebut Rahn. Rahn menurut bahasa adalah

Jaminan Hutang, gadaian2, seperti juga dinamai Al-Habsu, artinya penahanan.

Sebagaimana kita ketahui dalam Kitab Undang-undang Hukum Perdata Pasal

1150 yang berbunyi:

Gadai adalah suatu hak yang diperoleh seorang berpiutang atas suatu barang

bergerak, yang diserahkan kepadanya oleh seorang berutang atau seorang lain atas

namanya, dan yang memberikan kekuasaan kepada si berpiutang itu untuk

mengambil pelunasan dari barang tersebut secara didahulukan dari pada

orang-orang untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk

menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana harus

didahulukan.3

Berdasarkan Hukum Islam, Pegadaian merupakan suatu tanggungan atas

utang yang dilakukan apabila pengutang gagal menunaikan kewajibannya dan

semua barang yang pantas sebagai barang dagangan dapat dijadikan jaminan.4

2 A.W. Munawir, Kamus Al-Munawir, (Surabaya: Pustaka Progressif, 1997), Ed. II, h. 542

3

Kitab Undang-Undang Hukum Perdata, penerjemah R. Subekti dan R. Tjitrosudibio, (Jakarta: Pradnya Paramita, 1976), Cet VIII, Ps.1150.

4

Sistem Gadai Syariah adalah sistem penyaluran pinjaman secara gadai yang

didasarkan pada penerapan prinsip syariah islam dalam transaksi ekonomi, yaitu

menghindari transaksi pinjam meminjam uang yang mengandung unsur riba.5

Prinsip-prinsip dasar hukum syariah dari gadai itu sendiri dapat dilihat surat

Al-Baqarah ayat 283, dimana ayat tersebut memperbolehkan adanya praktek

gadai.

Artinya: jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai)

sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang

tanggungan yang dipegang (QS. Albaqarah : 283).

Dalam menggadaikan barang (Emas) di pegadaian syariah harus memenuhi

ketentuan-ketentuan sebagai berikut:6

Barang yang tidak boleh dijual tidak boleh digadaikan.

Tidak sah menggadaikan barang rampasan atau barang yang dipinjam.

Gadai tidak sah apabila utangnya belum pasti.

Seandainya ada orang yang menggadaikan barang namun barang tersebut

belum diterima oleh pegadaian, maka orang tersebut boleh

membatalkannya.

Jika barang gadaian tersebut sudah diterima oleh pegadaian, maka akad rahn telah resmi dan tidak dapat dibatalkan.

5

Perum Pegadaian, Keputusan Direksi Perum Pegadaian tentang Pemberlakuan Manual Operasi Unit Layanan Gadai Syariah , Kep. Dirut Perum Pegadaian No. 06.A/UL.3.00.22.3/2003, Pasal 1 Ayat (1).

6

Gadai Emas syariah adalah penggadaian atau penyerahan hak penguasaan

secara fisik atas harta/barang berharga (berupa emas) dari nasabah (arrahin)

kepada Pegadaian Syariah (al-murtahin) untuk dikelola dengan prinsip ar-Rahnu

yaitu sebagai jaminan (al-Marhun) atas peminjam (al-marhun bih) yang diberikan

kepada nasabah/peminjaman tersebut.

Jadi, Kesimpulannya bahwa Rahn Emas Syariah adalah Menahan Barang

jaminan berupa barang berharga (emas) milik si peminjam (rahin) , baik yang

bersifat materi atau manfaat tertentu, sebagai jaminan atas pinjaman yang

diterimanya. Barang yang diterima tersebut memiliki nilai Ekonomis, sehingga

pihak yang menahan (murtahin) memperoleh jaminan untuk mengambil kembali

seluruh atau sebagian hutangnya dari barang gadai tersebut apabila pihak yang

menggadaikannya tidak dapat membayar hutang tepat pada waktunya.

F. Metode Penelitian

1. Jenis Penelitian

Penelitian ini adalah paduan dari penelitian kepustakaan dan penelitian

lapangan, karena diawali dengan telaah bahan pustaka dan literatur. Penelitian ini

menggunakan metode deskriptif kualitatif dalam bentuk desain deskriptif dan

metode pegumpulan data dengan cara observasi. Deskriptif menurut

pengertiannya adalah:7

7

Penelitian yang bermaksud untuk membuat pencandraan (penulisan : gambaran)

mengenai situasi-situasi atau kejadian-kejadian. Dalam pengertian ini penelitian

deskriptif menggunakan data dasar deskriptif semata, tidak perlu mencari atau

menerangkan saling hubungan, menguji hipotesis, membuat ramalan, atau

mendapatkan makna dan implikasi. Pendapat lainnya mengatakan bahwa ”metode

deskriptif bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung

pada saat riset dilakukan dan memeriksa sebab-sebab dari gejala tertentu”8.

2. Pendekatan Penelitian

Adapun tipe atau pendekatan penelitian yang digunakan dalam penelitian ini

berupa penelitian langsung pada Bank Jabar Banten Syariah dan Perum

Pegadaian Syariah (UPCS Lebak Bulus I) dalam rangka mengetahui mekanisme,

serta strategi pengembangan usaha Gadai Emas Syariah. Penelitian ini juga

menggunakan pendekatan dokumen (content analisys) yaitu melakukan

pengumpulan data dan informasi melalui arsip dan dokumen.

3. Jenis Data dan Sumber Data

Dalam penyusunan skripsi ini, penulis menggunakan jenis data yaitu data

kualitatif berupa kata-kata atau gambar bukan angka, kalaupun ada

angka-angka sifatnya hanya sebagai penunjang9. Serta menggunakan dua sumber data

yaitu :

8

Husein Umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis, (Jakarta: Rajawali Press ,

2004), h. 22. 9

a. Sumber Data Primer

Merupakan sumber data yang langsung memberikan data kepada pengumpul

data. Data yang diperoleh langsung dari hasil wawancara dengan pihak Bank

Syariah dan Perum Pegadaian Syariah (UPCS Cabang Lebak Bulus I) yang

kompeten dan ahli mengenai mekanisme serta taksiran Gadai Emas Syariah

b. Sumber Data Sekunder

Merupakan sumber data yang tidak langsung memberikan data kepada

pengumpul data. Data yang diperoleh dari literatur-literatur kepustakaan

seperti buku-buku serta sumber lainnya yang berkaitan dengan materi

penulisan skripsi ini.

4. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka teknik

pengumpulan data yang digunakan adalah :

A. Arsip Dokumen

Yaitu bahan tertulis yang sudah lama digunakan dalam penelitian sebagai

sumber data karena dalam banyak hal dokumen sebagai sumber data

dimanfaatkan untuk menguji, menafsirkan, bahkan untuk meramalakan atau

bisa juga disebut penelitian yang dilakukan dengan cara mengumpulkan dan

mempelajari data-data atau bahan-bahan dari berbagai daftar kesusastraan

yang ada. Dengan cara membaca, mempelajari, mencatat, dan merangkum

teori-teori yang ada kaitannya dengan masalah pokok pembahasan melalui

internet dan media lainnya yang berhubungan dengan pembahasan penelitian

ini.

B. Wawancara

Wawancara merupakan metode pengumpulan data dengan cara bertanya

langsung dengan responden. Dalam wawancara terdapat proses interaksi

antara pewawancara dengan responden. Dalam hal ini penulis melakukan

peninjauan langsung ke lokasi yaitu pada Bank Syariah dan Perum Pegadaian

Syariah (UPCS Lebak Bulus I) yang mengeluarkan Produk Rahn (Gadai

Emas Syariah), Penulis menggunakan teknik wawancara atau interview ini

dengan narasumber yang cakap dan berkompeten pada bidangnya untuk

memberikan keterangan dari masalah yang sedang dibahas.10

C. Observasi (penelitian lapangan)

Secara mudah observasi sering disebut juga sebagai metode pengamatan.

Ringkasnya metode observasi adalah cara pengumpulan data dengan cara

melakukan pengamatan secara cermat dan sistematik. Dalam hal ini penulis

mengamati secara lansung analisis mekanisme operasional gadai emas serta

strategi pengembangan usaha gadai emas tersebut pada Bank Syariah dan

Perum Pegadaian Syariah (UPCS Lebak Bulus I).

10

5. Teknik Pengolahan Data

a. Seleksi Data : setelah memperoleh data dan bahan-bahan baik melalui library

research maupun field research, lalu data diperiksa kembali satu persatu agar

tidak terjadi kekeliruan.

b. Klasifikasi Data : setelah data diperiksa lalu diklasifikasikan dalam bentuk dan

jenis tertentu, kemudian diambil suatu kesimpulan.

6. Teknik Analisa Data

Dalam penelitian ini penulis menggunakan jenis penelitian kualitatif yang

bersifat deskriptif-analitis, yakni penelitian yang menggambarkan data dan

informasi yang berlandaskan fakta-fakta yang diperoleh dilapangan mengenai

perbandingan mekanisme, serta strategi pengembangan usaha Gadai Emas

Syariah yang dijadikan sebagai alternatif pegadaian Syariah dan proses

mendapatkan uang secara cepat yang kemudian akan digunakan untuk modal

kerja dan kebutuhan masyarakat pada Bank Jabar Banten Syariah dan Perum

Pegadaian Syariah (UPCS Lebak Bulus I).

7. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah menggunakan

“Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

G. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam menyusun skripsi ini adalah

sebagai berikut :

BAB I Pendahuluan, yang meliputi Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Tinjauan Kajian

Terdahulu, Kerangka Teori, Metode Penelitian serta Sistematika Penulisan.

BAB II Tijauan Teoritis Gadai Emas Syariah, bab ini membahas tentang pengertian, landasan hukum, Syarat sah dan rukun, manfaat dan ketentuan

dalam pegadaian syariah pada barang jaminan emas, Pendapat Ahli

Hukum Islam tentang Manfaat Barang Gadai Syariah, perbedaan Rahn

dengan pegadaian konvensional dan Barang Jatuh Tempo, Peran

Pegadaian Syariah terhadap Pemberdayaan Masyarakat serta

Berakhirnya Akad Gadai Syariah (Rahn).

BAB III Perbadingan akad yang digunakan pada gadai emas di Bank Jabar Banten Syariah dan Pegadaian Syariah UPCS Lebak Bulus I, bab ini membahas sekilas tentang akad yang digunakan oleh Bank Jabar Banten

Syariah dan UPCS Lebak Bulus I dalam menjalankan usaha gadai emas .

mekanisme dan prosedur Gadai Emas Syariah pada BJB Syariah dan

Perum Pegadaian Syariah (UPCS Lebak Bulus I), mulai dari hal yang

melatarbelakangi penerbitan gadai emas, strategi pengembangan usaha

dan Analisis (SWOT) pada kedua lembaga keuangan syariah tersebut,

serta cara penaksiran nilai gadai emas syariah.

BAB V Penutup

Merupakan bagian terakhir penulisan yang akan menunjukkan

pokok-pokok penting dari keseluruhan pembahasan ini. Bagian ini menunjukkan

jawaban ringkas dari permasalahan yang dibahas pada bagian

BAB II

LANDASAN TEORI

A. Konsep Gadai Emas

1. Pengertian Gadai Emas Syariah

Transaksi gadai dalam fiqih islam disebut Ar-rahn. Ar-rahn adalah suatu jenis

perjanjian untuk menahan suatu barang sebagai tanggungan utang.11 Pengertian ar-rahn

dalam bahasa Arab adalah ats-tsubut wa ad-dawam

(

ا دلا

ثلا

),

12 yang berarti“tetap” dan “kekal”.

Pengertian tersebut merupakan yang tercakup dalam kata kata al-hasbu, yang berarti

menahan. Kata ini merupakan makna yang bersifat materiil. Karena itu, secara bahasa

kata ar-rahn berarti “menjadikan suatu barang yang bersifat materi sebagai pengikat

utang”.13

Secara etimologi rahn (gadai) bermakna tetap dan berkesinambungan, sebagaimana

juga yang digunakan untuk makna kata al-hasbu “menahan”. Penggunaan yang pertama

seperti ungkapan ni‟matun râhinah“nikmat yang kekal”.

Adapun menurut terminologi Islam, rahn sebagaimana didefinisikan oleh para ulama

adalah menjadikan barang yang berharga menurut tinjauan syariat sebagaimana jaminan

11

Zainuddin Ali, Hukum Gadai Syariah, (Jakarta: Sinar Grafika, 2008), h. 1.

12

Abdurrahman Al-Jaziri, Al-Fiqh „ala Al-Madzahib Al-Arba‟ah, (Beirut: Dar Al-fikr, 1996), h.

utang, sekiranya pembayaran utang atau sebagian bisa diambil dari benda yang

digadaikan tersebut.14

Rahn juga dapat diartikan menahan salah satu harta milik si peminjam sebagai

jaminan atas pinjaman yang diterimanya. Barang tersebut memiliki nilai ekonomis.

Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil

kembali seluruh atau sebagian piutangnya. Sedangkan dalam pengertian istilah adalah

akad atau perjanjian utang piutang dengan menjadikan marhun sebagai

kepercayaan/penguat marhun bih dan murtahin berhak menjual/melelang barang yang

digadaikan itu pada saat ia menuntut haknya. Secara sederhana dapat dijelaskan bahwa

rahn adalah semacam jaminan utang atau gadai.15

Pengertian gadai yang terungkap dalam pasal 1150 Kitab Undang-Undang Hukum

Perdata adalah suatu hak yang diperoleh seseorang yang mempunyai piutang atas suatu

barng bergerak, karena itu makna gadai dalam bahasa hukum perundang undangan

disebut sebagai barang jaminan, agunan, dan rungguhan.16 Sedangkan pengertian gadai

(rahn) dalam hukum Islam (Syara) adalah:

ُنِكُُْ ُثْيَِِ ٍنْيَدِب ًةَقْ يِثَو ِعْرَشلا ِرَظَن ِِ ٌةَمْيِق اَََ ٍَْْع ُلْعَج

َ

ْ ُ

لا َكِلَ

َ

ْوَا ِنْي

َ

ُدْخ

َِْْعْلا َكْ ِ ْنِ ُ ِ ْعَ ب

14

Sayyid Sabiq, Fiqih Sunah Jilid.3, (Jakarta: Al-I‟tishom, 2008), h. 248.

15

Ahmad Rodoni dan Abdul Hamid, Lembaga Keuangan Syariah, (Jakarta: Zikrul Hakim, 2008), h.187.

16

Menjadikan suatu barang yang mempunyai nilai harta dalam pandangan syara

sebagai jaminan hutang, yang memungkinkan untuk mengambil seluruh atau sebagian

hutang dari barang tersebut.17

Gadai Emas syariah adalah penggadaian atau penyerahan hak penguasaan

secara fisik atas harta/barang berharga (berupa emas) dari nasabah (arrahin) kepada

Bank/Pegadaian (al-murtahin) untuk dikelola dengan prinsip ar-Rahnu yaitu sebagai

jaminan (al-Marhun) atas peminjam (al-marhunbih) yang diberikan kepada

nasabah/peminjaman tersebut.

Pembiayaan gadai emas syariah adalah produk pembiayaan dimana lembaga

keuangan syariah (Pegadaian Syariah) memberikan fasilitas pinjaman kepada nasabah

dengan jaminan berupa emas dengan mengikuti prinsip gadai syariah, emas tersebut

ditempatkan dalam penguasaan dan pemeliharaan pegadaian syariah dan atas

pemeliharaan tersebut pegadaian syariah mengenakan biaya sewa atas dasar prinsip

Ijarah.18

17

Sayyid Sabiq, Al-fiqh As Sunnah, (Beirut: Dar Al-Fikr), h. 187. 18

2. Landasan Hukum dari Gadai syariah yaitu:

Al-Qur’an

Artinya: jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah. dan janganlah kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya dan Allah Maha mengetahui apa yang kamu kerjakan. (QS: Al-Baqarah: 283)

Al-Hadist

َ

ََِِلا َن

َمَ َسَو ِْيَ َع َُ لا ىَ َص

اًعْرِ َََُرَو ٍلَجَ ََِإ ٍيِ وُهَ ي ْنِ اً اَعَط ىَرَ تْشا

ٍديِدَح ْنِ

( م س و ىراخ اور )Artinya : Bahwa Nabi Saw membeli makanan dari seorang Yahudi yang dibayar secara

tangguh (dengan cara berhutang), lalu Nabi Saw menggadaikan baju besinya

(HR: Bukhari dan Muslim).

Hadist dari Anas bin Malik ra. Yang diriwayatkan oleh Ibn Majah yang berbunyi:

يِمَ ْهَْْا ِيِ َع ُنْب ُرْصَن اََ ثَدَح

َ

ِ

،

ْنَع َةَ اَتَ ق ُنْب ُماَشِ اََ ثَدَح

َ

ٍسَن

َلاَق

:

ِاا ُلْوُسَر َنََر ْدَقَل

ماِب ِيِ ْوُهَ ي َدِْع اًعْرِ

َ

َ ِةَْ يِ

َ

اًرْ يِعَس ُِْ ِِ َِِْ َدَخ

(

اور

ةج ا نبا

)

Telah meriwayatkan kepada kami Nash bin Ali Al-Jahdhami, ayahku telah

Anas berkata: sungguh Rasulullah SAW. Menggadaikan baju besinya kepada

seorang yahudi di Madinah dan menukarkannya dengan gandum untuk

keluarganya.19 (HR. Ibn Majah)

Hadist Abu Hurairah yang diriwayatkan oleh Imam Al-Bukhari, yang berbunyi:

َ َ اَنَرَ ْخَ ٍ َراَ ُ ُنْب ِااُدْ َع اَنَرَ ْخَ ٍلِ اَقُ ُنْب ُدَمَُ اََ ثَدَح

اَيِر

ِنَع ِِْعَشلا ِنَع

َلاَق َةَرْ يَرُ ِ َ

:

ُي ُرْهَظلا ِاا ُلْوُسَر َلاَق

ِرَدلا ُْ َلَو اًنْوُْرَ نَاَ اَ ِإ ِِتَقْ َ ِب ُ َ ْر

ُبَرْشَيَو

ِب

ََتَقَ َ ن

ِإاَ

َلا يَ َعَو اًنْوُْرَ َناَ

ِ

ََتَقَ َ لا ُبَرْشَيَو ُ َ ْرَ ي ي

(

يراخ لا اور

)

Telah diriwayatkan kepada kami Muhammad bin Muqatil, mengabarkan kepada kami Abdullah bin Mubarak, mengabarkan kepada kami Zakariya dari Sya‟bi dari Abi Hurairah, dari Muhammad SAW. Bahwasannya beliau bersabda:

kendaraan dapat digunakan dan hewan ternak dapat pula diambil manfaatnya

apabila digadaikan. Pegadai wajib memberikan nafkah dan penerima gadai

boleh mendapatkan manfaatnya.20 (HR. Al-Bukhari)

Hadist Riwayat Abu Hurairah ra, yang berbunyi:

ْنَع

َ

َةَرْ يَرُ ِ

:

ِاا ُلْوُسَر َلاَق

:

ُُ ْرُغ ِْيَ َعَو ُُمُْغ َُل ِِ ِحاَصِل ُنَْرلا ُقَ ْغَ ي ََ

(

يطقلا رادلاو يعف اشلا اور

)

Barang gadai tidak boleh disembunyikan dari pemilik yang menggadaikan,

baginya resiko dan hasilnya. (HR. Asy-Syafi‟i dan Ad-Daruquthni)

Ijtihad Ulama

Perjanjian gadai yang diajarkan dalam al-Qur‟an dan al-Hadist itu dalam

pengembangan selanjutnya dilakukan oleh para Fuqaha dengan jalan Ijtihad, dengan

kesepakatan para ulama bahwa gadai diperbolehkan dan para ulama tidak pernah

19

Zainuddin Ali, Hukum Gadai Syariah, (Jakarta: Sinar Grafika, 2008), h. 7.

20

mempertentangkan kebolehannya demikian juga dengan landasan hukumnya. Namun

demikian perlu dilakukan pengkajian ulang yang lebih mendalam bagaimana seharusnya

penggadaian menurut landasan hukumnya.

Jumhur ulama menyepakati kebolehan status hukum gadai. Hal dimaksud,

berdasarkan pada kisah Nabi Muhammad saw, yang menggadaikan baju besinya untuk

mendapatkan makanan dari seorang Yahudi. Para ulama juga mengambil indikasi dari

contoh Nabi Muhammad saw tersebut, ketika beliau beralih dari yang biasanya

bertransaksi kepada para sahabat yang kaya kepada seorang, Yahudi, bahwa hal itu tidak

lebih sebagai sikap Nabi Muhammad saw. yang tidak mau memberatkan para sahabat

yang biasanya enggan mengambil ganti ataupun harga yang diberikan oleh Nabi

Muhammad saw kepada mereka.

Fatwa DSN

a) Fatwa Dewan Syariah Nasional No : 25/DSN-MUI/III/2002 mengenai Rahn.

b) Fatwa DSN no 26/DSN-MUI/III/2002 tentang Rahn Emas.

c) Fatwa Dewan Syariah Nasional – MUI No: 09/DSN-MUI/IV/2000 tentang

Ijarah.

d) Fatwa Dewan Syariah Nasional – MUI No: 10/DSN-MUI/IV/2000 tentang

Wakalah.

e) Fatwa Dewan Syariah Nasional – MUI No: 43/DSN-MUI/IV/2000 tentang

Ganti rugi.21

21

3. Rukun&Syarat Sah Gadai Syariah

Sebelum dilakukan Rahn, terlebih dahulu dilakukan akad. Akad ini menurut

Mustafa az-Zarqa22 adalah ikatan secara hokum yang dilakukan oleh kedua belah pihak

atau beberapa pihak yang berkeinginan untuk mengikatkan diri. Kehendak pihak yang

mengikatkan diri itu sifatnya tersembunyi dalam hati. Karena itu, untuk menyatakan

bagaimana keinginan masing-masing diungkapkan dalam suatu akad.

Ulama Fiqih berbeda pendapat dalam menetapkan rukun rahn. Menurut Jumhur

Ulama, rukun rahn itu ada 4 (empat), yaitu:

a) Shigat (lafadz ijab dan qabul);

b) Orang yang berakad (rahin dan murtahin);

c) Harta yang dijadikan marhun; dan

d) Utang (marhun bih).

Ulama Hanafiyah berpendapat, rukun rahn itu hanya ijab (pernyataan menyerahkan

barang sebagai jaminan pemilik barang) dan qabul (pernyataan kesediaan memberi utang

dan menerima barang jaminan itu). Menurut ulama Hanafiyah, agar lebih sempurna dan

mengikat akad rahn, maka diperlukan qabdh (penguasaan barang) oleh penerima gadai

(Murtahin). Adapun rahin, murtahin, marhun, dan marhun bih itu bukan termasuk

syarat-syarat rahn, bukan rukunnya hanya sebagai pendukung akad saja.23

22

M. Ali Hasan, Berbagai Macam Transaksi dalam Islam, (Jakarta: PT. Raja Grafindo Persada, 2003), h. 102-103.

23

Sedangkan syarat rahn, ulama Fiqh mengemukakannya sesuai dengan rukun rahn itu

sendiri, yaitu:24

1) Syarat yang terikat dengan orang yang berkad, adalah cakap bertindak hukum

(baligh dan berakal). Ulama Hanafiyah hanya mensyaratkan cukup berakal saja.

Karenanya, anak kecil yang mumayyiz (dapat membedakan antara yang baik dan

buruk) boleh melakukan akad rahn, dengan syarat mendapatkan persetujuan dari

walinya.

2) Syarat sight (lafadz). Ulama Hanafiyah mengatakan dalam satu akad itu tidak

boleh dikaitkan dengan syarat tertentu atau dengan masa yang akan datang,

karena akd rahn itu sama dengan akad jual-beli.

3) Syarat marhun bih adalah:

a) Merupakan hak yang wajib dikembalikan kepada murtahin;

b) Marhun bih itu boleh dilunasi dengan marhun tersebut;

c) Marhun bih itu jelas atau tetap dan tertentu.

4) Syarat marhun, menurut pakar fiqh adalah:

a) Marhun itu boleh dijual dan nilainya seimbang dengan marhun bih;

b) Marhun itu bernilai harta dan boleh dimanfaatkan (halal);

c) Marhun itu jelas dan tertentu;

d) Marhun itu milik sah rahin;

e) Marhun itu tidak terikat dengan hak orang lain;

24

f)Marhun itu merupakan harta yang utuh, tidak bertebaran dalam beberapa

tempat; dan

g) Marhun itu boleh diserahkan, baik materinya maupun manfaatnya.

Dewan Syari‟ah Nasional membuat fatwa tersendiri mengenai rahn emas ini, yaitu

dalam Fatwa Dewan Syari‟ah Nasional No. 26/DSN-MUI/III/2002. Secara prinsip,

ketentuan rahn emas juga berlaku ketentuan rahn yang diatur dalam Fatwa DSN No.

25/DSN-MUI/II/2002. Namun, ada sedikit ketentuan khusus mengenai rahn ini, sebagai

berikut:25

1. Ongkos dan biaya penyimpanan barang (marhun) ditanggung oleh penggadai (rahin).

2. Ongkos tersebut besarnya didasarkan pada pengeluaran yang nyata-nyata diperlukan.

3. Biaya penyimpanan barang (marhun) dilakukan berdasarkan akad ijarah.

4. Fungsi dan Tujuan Gadai Emas Syariah

Dalam al-Qur‟an surat Al-Baqarah ayat 283 dijelaskan bahwa gadai pada

hakikatnya merupakan salah satu bentuk dari konsep muamalah, dimana sikap tolong

menolong dan sikap amanah saling ditonjolkan. Begitu juga dalam hadist Rasulullah

SAW yang diriwayatkan Abu Hurairah, disana nampak sikap menolong antara

25

Rasulullah dengan Yahudi saat Rasulullah menggadaikan baju besinya kepada orang

yahudi tersebut.

Maka pada dasarnya, hakikat dan fungsi dari Gadai dalam Islam adalah

semata-mata untuk memberikan pertolongan kepada orang yang membutuhkan dengan bentuk

marhun sebagai jaminan, dan bukan untuk kepentingan komersial dengan mengambil

keuntungan yang sebesar-besarnya tanpa menghiraukan kemampuan orang lain.26akan

tetapi pada prakteknya rahn tersebut berfungsi bukan untuk sekedar tolong menolong,

melainkan berfungsi sebagai jaminan atau utang piutang (Qard).

Produk rahn disediakan untuk membantu nasabah dalam pembiayaan kegiatan

multiguna. Rahn sebagai produk pinjaman, berarti pegadaian syariah hanya memperoleh

imbalan atas biaya administrasi, penyimpanan, pemeliharaan, dan asuransi marhun, maka

produk rahn ini biasanya digunakan bagi keperluan fungsi sosial-konsumtif, seperti

kebutuhan hidup, pendidikan dan kesehatan.27 Sedangkan rahn sebagai produk

pembiayaan, berarti pegadaian syariah mengeluarkan dana kepada nasabah.

Sifat usaha pegadaian pada prinsipnya menyediakan pelayanan bagi kemanfaatan

masyarakat umum dan sekaligus menumpuk keuntungan berdasarkan prinsip

pengelolaan yang baik. Oleh karena itu, adanya pegadaian bertujuan sebagai berikut:28

26

Sasli Rais, Pegadaian Syariah (konsep dan Sistem Opersional), (Jakarta: UI-PRESS, 2006), h. 42.

27

Yadi Janwari dan H.A. Djajuli, Lembaga-Lembaga Perekonomian Umat, (Jakarta: PT. Raja

Grafindo Persada, 2002), h. 82. 28

1) Turut melaksanakan dan menunjang pelaksanaan kebijaksanaan dan

program pemerintah dibidang ekonomi dan pembangunan nasional pada

umumnya melaui penyaluran uang pembiayaan atau pinjaman atas dasar

hukum gadai.

2) Pencegahan praktek ijon, pegadaian gelap, dan pinjaman tidak wajar

lainnya.

3) Pemanfaatan gadai bebas bunga pada gadai syariah memiliki efek jarring

pengaman social karena masyarakat yang membutuhkan dana mendesak

tidak lagi dijerat pinjaman atau pembiayaan berbasis bunga.

4) Membantu orang-orang yang membutuhkan pinjaman dengan syarat

mudah dan proses cepat.

5. Manfaat Gadai Emas Syariah

Adapun manfaat gadai itu sendiri antara lain:29

1) Bagi Nasabah; tersedianya dana dengan prosedur yang relative lebih sederhana dan dalam waktu yang lebih cepat dibandingkan dengan pembiayaan atau kredit

perbankan, disamping itu nasabang juga mendapat manfaat penaksiran nilai

suatu barang bergerak secara professional serta mendapatkan fasilitas penitipan

barang bergerak yang aman dan dapat dipercaya.

2) Bagi Perusahaan Pegadaian; penghasilan yang bersumber dari sewa modal yang dibayarkan oleh peminjam dana, penghasilan yang bersumber dari ongkos

29

Andri Sumitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Kencana Prenada Media

yang dibayarkan oleh nasabah memperoleh jasa tertentu. Bagi Bank Syariah

yang mengeluarkan produk gadai syariah dapat mendapat keuntungan dari

pembebanan biaya administrasi dan biaya sewa tempat penyimpanan emas.

6. Pendapat Ahli Hukum Islam tentang Manfaat Barang Gadai Syariah

Pada dasarnya, marhun tidak boleh diambil manfaatnya, baik oleh rahin maupun

murtahin, kecuali apabila mendapat izin masing-masing pihak yang bersangkutan. Hak

murtahin hanya sebatas menahan dan tidak berhak menggunakan atau mengambil

hasilnya terkecuali apabila kedua rahin dan murtahin ada kesepakatan satu sama lainnya.

Adapun mengenai boleh atau tidaknya marhun diambil manfaatnya, beberapa

ulama berbeda pendapat. Namun menurut Syafi‟I dari beberapa pendapat ulama yang

tergabung dalam 4 madzhab tersebut yaitu Malikiyyah, Syafi‟iyyah, Hambaliyyah, dan

Hanafiyyah, sebenarnya ada titik temu, inti dari kesamaan pendapat 4 madzhab tersebut

terletak pada pemanfaatan marhun tersebut sudah mendapatkan izin dari pihak rahin

maupun murtahin, maka pemanfaatan marhun diperbolehkan.30

1. Pendapat Ulama Syafi’iyyah

Imam Syafi‟iyyah mengatakan bahwa manfaat dari marhun adalah hak bagi rahin,

tidak ada sesuatupun dari marhun bagi murtahin. Menurut ulama Syafi‟i bahwa rahinlah

yang mempunyai hak atas marhun, meskipun marhun itu ada di bawah kekuasaan

30

murtahin. Kekuasaannya tidak akan hilang kecuali ketika mengambil manfaat atas

marhun tersebut. Alasan yang digunakan ulama syafi‟iyyah adalah sebagai berikut:

Dalam hadist Rasullah Saw, yang artinya:

“Dari Abu Hurairah ra. berkata bahwasanya Rasulullah Saw bersabda: “Barang

jaminan itu dapat ditunggangi dan diperah”.

Berdasarkan hadist diatas, menurut ulama Syaf‟iyah bahwa barang gadai (marhun)

hanya sebagai jaminan atau kepercayaan atas penerima gadai (murtahin), sedangkan

kepemilikan tetap ada pada rahin. Dengan demikian, manfaat atau hasil dari barang yang

digadaikan adalah milik rahin. Pengurangan terhadap nilai atau harga dari barang gadai

tidak diperbolehkan kecuali atas izin pemilik barang gadai.

2. Pendapat Ulama Malikiyyah

Mahzab Maliki berpendapat, gadai wajib dengan akad orang yang menggadaikan

(rahn) dipaksakan untuk menyerahkan borg (jaminan) untuk dipegangkan oleh yang

memegang gadaian (murtahin). Jika borg sudah berada di tangan pemegang gadaian

(murtahin) orang yang menggadaikan (rahin) mempunyai hak memanfaatkan, berbeda

dengan pendapat Imam Asy-Syafi‟i yang mengatakan, hak memanfaatkan berlaku

selama tidak merugikan/membahayakan pemegang gadaian.

Murtahin hanya dapat memanfaatkan barang gadai atas izin pemilik barang gadai

dengan beberapa syarat:31

31

Hutang disebabkan karena jual beli (Ba‟i), bukan karena mengutangkan (Qardh).

Hal ini dapat terjadi seperti orang menjual barang dengan tangguh, kemudian

orang tersebut meminta gadai dengan suatu barang sesuai dengan hutangnya

maka hal ini diperbolehkan.

Pihak murtahin mensyaratkan bahwa manfaat dari marhun adalah untuknya.

Jangka waktu mengambil manfaat yang telah disyaratkan harus ditentukan,

apabila tidak ditentukan batas waktunya, maka menjadi batal.

Landasan hukumnya adalah hadist Nabi Muhammad Saw. Yang artinya:

“Dari Umar bahwasanya Rasulullah Saw bersabda: “Hewan sesorang tidak

boleh diperas tanpa seizin pemilinya”.(HR.Bukhari)

3. Pendapat Ulama Hanabillah

Menurut ulama Hanabilah syarat bagi murtahin untuk mengambil barang gadai yang

bukan berupa hewan adalah:32

a) Ada izin dari pemilik barang (rahin).

b) Adanya gadai bukan sebab menghutangkan.

Apabila barang gadai berupa hewan yang tidak dapat diperah dan tidak dapat

ditunggangi, maka boleh menjadikannya sebagai khadam. Tetapi apabila barang gadai

berupa rumah, sawah, kebun, dan lain sebagainya maka tidak boleh mengambil

manfaatnya. Dalil yang mendasar yang membolehkan murtahin mengambil manfaat dari

32

Sasli Rais, Pegadaian Syariah Konsep dan Sistem Operasional. (Jakarta: UIP, 2006), hal.

barang gadai (marhun) yang dapat ditunggangi adalah hadist Nabi Saw yang artinya:

“Barang gadai (marhun dikendarai)oleh sebab nafkahnya apabila ia digadaikan dan

susunya diminum, dengan nafkahnya abapila digadaikan dan atas yang mengendarai

dan meminum susunya wajib nafkahnya”. (HR.Bukhari)

4. Pendapat Ulama Hanafiyyah

Menurut ulama Hanafiyah, tidak ada perbedaan antara pemnafaatan barang gadai

yang mengakibatkan kurangnya harga atau tidak, alasannya adalah hadist Nabi Saw yang

artinya:

Abu Shalih dari Abu Hurairah, sesungguhnya Nabi Saw. bersabda: “Barang

Jaminan utang dapat ditunggangi dan diperah, serta atas dasar menunggangi dan

memerah susunya, wajib menafkahi”.

Menurut ulama Hanafiyah, sesuai dengan fungsi dari barang gadai (marhun) sebagai

barang jaminan dan kepercayaan bagi penerima gadai (murtahin) dikuasai oleh penerima

gadai (murtahin). Apabila barang tersebut tidak dimanfaatkan oleh penerima gadai

(murtahin), maka berarti menghilangkan manfaat dari barang tersebut, padahal barang

tersebut memerlukan biaya untuk pemeliharaan. Hal tersebut dapat mendatangkan

mudharat bagi kedua belah pihak, terutama bagi pemberi gadai (Rahin). Hanapi

menambahkan, bahwa pegadai boleh memanfaatkan barang gadaian itu atas seizin

pemiliknya.33

33

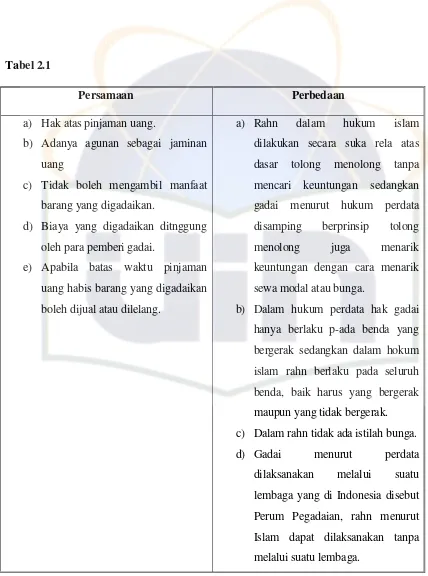

7. Persamaan dan Perbedaan antara Rahn dengan Gadai Konvensional

a) Persamaan

Hak gadai atas pinjaman uang

Adanya agunan sebagai jaminan utang.

Tidak boleh mengambil manfaat barang yang digadaikan.

Biaya barang yang digadaikan ditanggung oleh para pemberi gadai.

Apabila batas waktu pinjaman uang habis barang yang digadaikan boleh

dijual atau dilelang.

b) Perbedaan

Gadai menurut hukum perdata disamping berprinsip tolong menolong

juga menarik keuntungan dengan cara menarik bunga atau sewa modal

sedangkan Rahn dalam hukum Islam dilakukan secara sukarela atas dasar

tolong menolong tanpa mencari keuntungan.

Dalam hukum perdata hak gadai hanya berlaku pada benda yang bergerak

sedangkan pada Rahn berlaku pada seluruh benda baik yang bergerak

maupun yang tidak bergerak.

Adanya istilah bunga (memungut biaya dalam bentuk bunga yang bersifat

akumulatif dan berlipat ganda) sedangkan pada rahn tidak ada istilah

bunga (biaya penitipan, pemeliharaan, penjagaan dan penaksiran).

Dalam hukum perdata gadai dilaksanakan melalui suatu lembaga yang

ada di Indonesia disebut Perum Pegadaian sedangkan pada Rahn menurut

hukum Islam dapat dilaksanakan tanpa melalui suatu lembaga

.Menarik bunga 10%-14% untuk jangka waktu 4 bulan, plus asuransi

sebesar 0,5% dari jumlah pinjaman. Jangka waktu 4 bulan itu bisa terus

diperpanjang, selama nasabah mampu membayar bunga sedangkan pada

Hanya memungut biaya (termasuk asuransi barang) sesuai dengan

golongan tarif yang telah ditentukan oleh Perum Pegadaian Syariah untuk

jangka waktu 4 bulan. Bila lewat 4 bulan nasabah tak mampu menebus

barangnya, masa gadai bisa diperpanjang dua periode. Jadi. Total waktu

maksimalnya 6 bulan. ”Tidak ada tambahan pungutan biaya untuk

perpanjangan waktu. Tapi, jika melewati masa 6 bulan, pihak pegadaian

akan langsung men