ABSTRACT

In order to improve the quality of tax service to the taxpayers community, the Directorate General of Taxation instructed Account Representative to undertake service and intensive supervision towards Taxpayers in reporting tax. The purpose of this research is to determine the effect of service quality Account Representative towards Taxpayer compliance. This research uses survey method with simple regression analysis. Data are collected through questionnaires which are distributes to taxpayers at Bojonegara Tax Office. The conclusion of this research shows that can be concluded that the effect of the quality of service AR significantly affect taxpayer compliance.

ABSTRAK

Dalam rangka meningkatkan kualitas pelayanan pajak terhadap wajib pajak, Direktorat Jenderal Pajak menginstruksikan Account Representative untuk melakukan pelayanan dan pengawasan secara intensif terhadap Wajib Pajak dalam pelaporan pajak. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan Account Representative terhadap kepatuhan Wajib Pajak. Penelitian ini menggunakan metode survey dan analisis regresi sederhana. Pengumpulan data dilakukan dengan menggunakan kuesioner yang disebarkan kepada Wajib Pajak pada KPP Pratama Bojonegara. Berdasarkan hasil penelitian dapat disimpulkan bahwa pengaruh kualitas pelayanan AR berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

1.2 Identifikasi Masalah ... 5

1.3 Maksud dan Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian... 6

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS ... 8

2.1 Landasan Teori ... 8

2.1.1 Pengertian Pajak ... 8

2.1.2 Ciri-ciri Pajak ... 10

2.1.3 Fungsi Pajak ... 11

2.1.4 Jenis Pajak ... 12

2.1.5 Tata Cara Pemungutan Pajak ... 14

2.1.6 Timbulnya Hutang Pajak... 19

2.1.7 Reformasi Perpajakan Indonesia ... 20

2.2.1 Peran dan Fungsi Account Representative ... 25

2.3 Pelayanan Pajak ... 26

2.3.1 Pengertian Pelayanan ... 26

2.3.2 Pelayanan Pajak sebagai Pelayanan Publik... 27

2.4 Kepatuhan Wajib Pajak ... 30

2.4.1 Pengertian Kepatuhan ... 30

2.4.2 Pengertian Kepatuhan Wajib Pajak ... 31

2.4.3 Pengertian Wajib Pajak ... 35

2.5 Rerangka Penelitian ... 36

2.6 Pengembangan Hipotesis ... 39

BAB III METODE PENELITIAN... 40

3.1 Objek Penelitian ... 40

3.1.1 Sejarah Singkat KPP Pratama Bojonegara ... 40

3.1.2 Struktur Organisasi dan Uraian Tugas ... 43

3.1.3 Visi, Misi, dan Tujuan ... 47

3.2 Metode Penelitian... 48

3.2.1 Operasionalisasi Variabel... 50

3.2.2 Jenis Data ... 53

3.2.3 Populasi dan Sampel ... 53

3.2.3.1 Populasi ... 53

3.2.3.2 Sampel ... 53

3.2.4 Pengumpulan Data ... 54

3.2.4.1 Teknik Pengumpulan Data ... 54

3.2.4.2 Teknik Pengolahan Data ... 55

3.2.5 Instrumen Penelitian... 56

3.2.5.1 Uji Validitas ... 56

3.2.5.2 Uji Reliabilitas ... 58

3.2.5.3 Uji Normalitas ... 59

3.2.6 Metode Analisis dan Uji Hipotesis ... 59

3.2.6.1.2 Analisis Korelasi ... 61

3.2.6.1.3 Analisis Koefisien Determinasi ... 61

3.2.6.2 Pengujian Hipotesis ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1 Gambaran Umum Responden ... 64

4.2 Hasil Penelitian ... 64

4.2.1 Analisis Uji Validitas ... 65

4.2.2 Analisis Uji Reabilitas... 66

4.2.3 Analisis Uji Normalitas ... 68

4.3 Analisis Data ... 70

4.3.1 Analisis Variabel Kualitas Pelayanan AR... 70

4.3.2 Analisis Variabel Kepatuhan Wajib Pajak ... 75

4.4 Pengaruh Kualitas Pelayanan AR terhadap Kepatuhan WP ... 78

4.4.1 Analisis Persamaan Regresi Linier Sederhana ... 78

4.4.2 Analisis Koefisien Determinasi... 79

4.2.3 Pengujian Hipotesis ... 79

DAFTAR GAMBAR

Gambar 2.1 Bagan Rerangka Pemikiran ... 38

Gambar 3.1 Struktur Organisasi KPP Pratama Bojonegara ... 44

Gambar 3.2 Macam-macam Data ... 50

Gambar 4.1 Diagram Sebar ... 68

DAFTAR TABEL

Tabel 1.1 Peran Penerimaan Pajak bagi Penerimaan dalam Negeri ... 2

Tabel 3.2 Operasional Variabel Kualitas Pelayanan AR ... 51

Tabel 3.3 Operasional Variabel Kepatuhan WP ... 52

Tabel 3.4 Kode/ Kategori Jawaban Kuesioner ... 55

Tabel 3.5 Keterangan Nilai dari Skala ... 56

Tabel 4.1 Uji Validitas Kepatuhan WP ... 65

Tabel 4.2 Uji Validitas Kualitas Pelayanan AR ... 66

Tabel 4.3 Uji Reliabilitas Kualitas Pelayanan AR... 67

Tabel 4.4 Uji Reliabilitas Kepatuhan WP... 67

Tabel 4.5 Hasil Uji Reliabilitas ... 68

Tabel 4.6 Hasil Uji Normalitas ... 69

Tabel 4.7 Distribusi Persepsi Responden dalam Dimensi Tangible ... 70

Tabel 4.8 Distribusi Persepsi Responden dalam Dimensi Reliability ... 71

Tabel 4.9 Distribusi Persepsi Responden dalam Dimensi Responsiveness ... 72

Tabel 4.10 Distribusi Persepsi Responden dalam Dimensi Assurance ... 73

Tabel 4.11 Distribusi Persepsi Responden dalam Dimensi Emphaty... 74

Tabel 4.12 Distribusi Persepsi Responden dalam menghitung dan melaporkan dengan benar ... 75

Tabel 4.13 Distribusi Persepsi Responden dalam melaporkan SPT tepat waktu ... 76

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner ... 86

Lampiran 2 Tabulasi Data dan Laporan Output SPSS Uji Validitas ... 90

Lampiran 3 Surat Izin Penelitian ... 95

BAB I

PENDAHULUAN

1.1

Latar BelakangDalam kurun waktu 5 (lima) tahun ini, peranan penerimaan pajak sebagai sumber penerimaan APBN. Di saat penerimaan sektor perminyakan tidak dapat lagi diharapkan sebagai penopang utama APBN dan ketika perekonomian Indonesia dilanda krisis serta masyarakat Indonesia mengalami berbagai bencana alam, penerimaan pajak tampil sebagai tulang punggung sumber pembiayaan nasional.

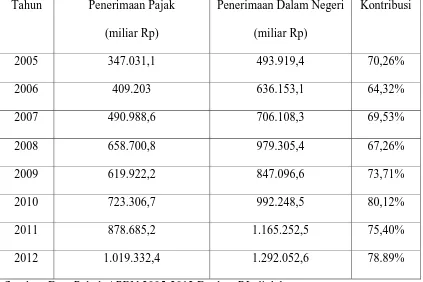

Penerimaan pajak dipungut dari masyarakat dan dimanfaatkan untuk kepentingan masyarakat dalam berbagai bentuk seperti pembangunan sarana dan prasarana umum, menciptakan lapangan pekerjaan, maupun menjaga stabilitas keamanan. Penerimaan pajak semakin besar kontribusinya sebagai sumber penerimaan dalam APBN. Contohnya untuk tahun 2012, penerimaan pajak memberikan kontribusi sebesar 78,89% bagi APBN. Hal ini menunjukkan bahwa pembangunan negara ini membutuhkan partisipasi yang besar dari masyarakat sebagai warga negara karena pajak berasal dari masyarakat dan untuk masyarakat.

Bab I Pendahuluan 2

Tabel 1.1

Peran Penerimaan Pajak bagi Penerimaan Dalam Negeri

Tahun 2005-2012

2012 1.019.332,4 1.292.052,6 78.89%

Sumber: Data Pokok APBN 2005-2012 Depkeu RI, diolah

Berdasarkan tabel diatas dapat dilihat bahwa pendapatan negara dari sektor pajak relatif stabil perannya bagi penerimaan dalam negeri sehingga menimbulkan kondisi APBN yang sehat. Peran dan kontribusi penerimaan pajak dari tahun ke tahun kian signifikan sebagai sumber penopang pembiayaan APBN. Hal ini didukung pula oleh reformasi perpajakan yang dimulai pada tahun 1983 dan modernisasi sistem administrasi perpajakan yang dilakukan sejak tahun 2002.

Bab I Pendahuluan 3

(pelayanan kepada Wajib Pajak). Dalam rangka memberikan kemudahan bagi Wajib Pajak dalam memenuhi kewajiban perpajakannya, maka pada tahun 2000 DJP telah mencanangkan pelayanan dan pengawasan secara khusus terhadap pemenuhan kewajiban perpajakan bagi 100 pembayar pajak terbesar di setiap KPP dan menjalankan sejumlah kebijakan strategis di dalam pemungutan pajak, salah satu kebijakan strategis DJP tahun 2002 sampai dengan tahun 2010 yang diatur dalam Keputusan DJP Nomor KEP-17/dan/PJ/2004 tanggal 22 Desember 2004, dimana disebutkan bahwa dalam rangka meningkatkan mutu pelayanan dan pengawasan, fokus kegiatan dan/ langkah atau implementasi pada tahun 2002 adalah dengan

mewujudkan konsep ”Kenalilah Wajib Pajakmu” (Knowing Your Taxpayers). Untuk

mensukseskan program pengawasan 100 Wajib Pajak terbesar dan konsep Knowing Your Taxpayers, Dirjen Pajak menginstruksikan untuk melakukan pelayanan dan pengawasan secara intensif terhadap 100 Wajib Pajak terbesar di masing-masing KPP. Konsep ini merupakan cikal bakal munculnya fungsi Account Representative (AR) di kantor-kantor pelayanan pajak dengan sistem administrasi modern, sebagaimana tercantum dalam Keputusan Menteri Keuangan Nomor 98/KMK.01/2006, bahwa pada Kantor Pelayanan Pajak yang telah mengimplementasikan Organisasi Modern, telah ditetapkan adanya Account Representative yang mengemban tugas intensifikasi perpajakan melalui pemberian bimbingan/himbauan, konsultasi, analisis dan pengawasan terhadap Wajib Pajak.

Bab I Pendahuluan 4

terhadap sejumlah Wajib Pajak di wilayah tertentu pada KPP terkait dalam melaksanakan pemenuhan kewajibannya di bidang perpajakan. (John Hutagaol 1:2007)

Account Representative menjadi perpanjangan tangan antara KPP dengan Wajib Pajak, sehingga hubungan antara fiskus sebagai pengawas kewajiban perpajakan dari Wajib Pajak dapat semakin dekat. Dengan adanya pelayanan dan pengawasan yang baik dan benar dari Account Representative, maka diharapkan Wajib Pajak dapat memahami dan mematuhi peraturan perpajakan yang berlaku sehingga dapat memenuhi kewajiban perpajakannya. Oleh karena itu kualitas pelayanan dari Account Representative perlu diukur, apakah mereka telah melakukan tanggung jawab mereka dengan baik dan benar berdasarkan lima dimensi kualitas pelayanan. Selain Wajib Pajak menjadi patuh, mereka pun akan puas dengan kualitas pelayanan yang diberikan. Kepatuhan Wajib Pajak tersebut akan dapat membantu DJP dalam rangka mencapai target penerimaan pajak setiap tahunnya, sehingga akan membantu negara dalam membiayai pengeluaran dan belanja negara.

Bab I Pendahuluan 5

11,4% dan sisanya sebesar 88,6% dipengaruhi oleh variabel lain yang tidak diamati dalam penelitian ini.

Penelitian selanjutnya oleh Michael Phillemon Ginting (2011) Pengaruh Kualitas Pelayanan Account Representative terhadap Kepatuhan Wajib Pajak pada KPP Pratama Cimahi diperoleh kesimpulan bahwa pelayanan dan pengawasan yang dilakukan oleh Account Representative memiliki pengaruh yang kuat dan signifikan terhadap kepatuhan Wajib Pajak.

Menurut hasil penelitian Fany Yulinda (2010), dengan judul Pengaruh Pelayanan dan Pengawasan yang Dilaksanakan oleh Account Representative terhadap Kepatuhan Wajib Pajak pada KPP Madya Bandung diperoleh kesimpulan bahwa pelayanan dan pengawasan yang dilakukan oleh Account Representative memiliki pengaruh yang kuat dan signifikan terhadap kepatuhan Wajib Pajak.

Berdasarkan kajian diatas, maka penulis tertarik untuk melakukan penelitian lebih lanjut dengan PENGARUH KUALITAS PELAYANAN ACCOUNT REPRESENTATIVE TERHADAP KEPATUHAN WAJIB PAJAK (STUDI

EMPIRIK PADA KPP PRATAMA BOJONAGARA)

1.2

Identifikasi MasalahBerdasarkan latar belakang yang telah dipaparkan diatas, maka identifikasi masalah dalam penelitian ini adalah:

1. Bagaimana kualitas pelayanan Account Representative pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara?

Bab I Pendahuluan 6

3. Apakah terdapat pengaruh kualitas pelayanan Account Representative terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara dan seberapa besar pengaruhnya?

1.3

Maksud dan Tujuan PenelitianSesuai dengan rumusan masalah yang telah dibuat, maka maksud dan tujuan dari penelitian ini adalah:

1. Menganalisis sejauh mana kualitas pelayanan Account Representative pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara.

2. Mengukur tingkat kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara.

3. Menelaah dan menganalisis bagaimana pengaruh kualitas pelayanan Account Representative terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara dan besarnya pengaruh tersebut.

1.4

Kegunaan PenelitianHasil penelitian ini diharapkan dapat memberikan kegunaan bagi beberapa pihak, diantaranya:

1. Bagi Penulis

Bab I Pendahuluan 7

2. Bagi Peneliti Lain

Hasil penelitian ini dapat dijadikan rujukan bagi peneliti lainnya yang diperlukan serta sebagai bahan yang hendak melakukan penelitian lebih lanjut dengan topik yang sama.

3. Bagi KPP Pratama Bojonagara

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah penulis mengadakan pembahasan mengenai pengaruh kualitas pelayanan Account Representative (AR) terhadap kepatuhan Wajib Pajak dapat diambil kesimpulan sebagai berikut:

1. Berdasarkan hasil analisis deskriptif dari segi kualitas pelayanan AR, maka dapat disimpulkan bahwa kualitas pelayanan AR pada KPP Pratama Bojonagara termasuk ke dalam kategori cukup.

2. Berdasarkan hasil analisis deskriptif dari segi kepatuhan Wajib Pajak, maka dapat disimpulkan bahwa kepatuhan Wajib Pajak pada KPP Pratama Bojonagara termasuk ke dalam kategori sedang.

3. Berdasarkan keseluruhan hasil penelitian, maka dapat diambil kesimpulan bahwa kualitas pelayanan AR memberikan pengaruh positif yang signifikan terhadap kepatuhan Wajib Pajak. Dengan demikian, apabila kualitas pelayanan AR meningkat, maka kepatuhan Wajib Pajak juga akan meningkat.

5.2 Saran

Bab V Kesimpulan dan Saran 83

1. KPP Pratama Bojonagara

a. Diperlukan komitmen para pegawai KPP Pratama Bojonagara untuk memberikan pelayanan prima serta mewujudkan visi dan misi Direktorat Jenderal Pajak, serta perbaikan budaya organisasi agar lebih kondusif dalam memberikan layanan kepada Wajib Pajak.

b. Kualitas pelayanan di KPP Pratama Bojonagara dapat ditingkatkan dengan memberikan pendidikan dan pelatihan kepada pegawai. Adapun manfaat dari pemberian pelatihan dan pendidikan tersebut sebagai berikut:

1) Agar pegawai dapat menguasai aturan perpajakan dan dapat menerapkannya secara konsiten kepada semua Wajib Pajak.

2) Memberikan bekal yang cukup untuk menangani perilaku Wajib Pajak yang berbeda-beda.

3) Mempermudah dan menyederhanakan sistem dan prosedur layanan agar mudah dimengerti oleh semua Wajib Pajak.

2. Bagi Peneliti Mendatang

DAFTAR PUSTAKA

Badan Pusat Statistik. (2013) Penerimaan Pajak. diakses dari http:// http://www.bps.go.id/tab_sub/view.php?tabel=1&daftar=1&id_subyek=13 pada tanggal 3 Januari 2013

Chaizi, Nasucha. (2004). Reformasi Administrasi Publik: Teori Aplikasi. Penerbit: Grasindo. Jakarta.

Fitri, Rizky Amalia (2007) Pengaruh Pelayanan Account Representative terhadap Kepatuhan Wajib Pajak – Survey Terhadap Wajib Pajak Orang Pribadi Pada KPP Pratama Bandung – Cibeunying. Skripsi Akuntansi S1, Universitas Padjajaran. Bandung.

Ginting, Michael Phillemon (2011) Pengaruh Kualitas Pelayanan Account Representatie terhadap Kepatuhan Wajib Pajak: Studi Kasus pada KPP Pratama Cimahi. Bandung. Skripsi Akuntansi S1, Universitas Kristen Maranatha. Bandung.

Ghozali, Imam. (2006). Aplikasi Analisis Multivariat dengan Program SPSS. Edisi ke-4. Penerbit Universitas Dipenogoro. Semarang.

Hartono, Jogiyanto. (2009). Metodologi Penelitian Bisnis. Penerbit: BPFE Yogyakarta. Yogyakarta.

Hutagaol, John. (2007). Perpajakan Isu-Isu Kontemporer. Penerbit: Salemba Empat. Jakarta.

Kurniawan, Stanislaus. (2012). SPSS 20 Analisis Deskriptif dan Multivariate. Penerbit: Bisnis2030.

Kotler, Philip. (2007). Manajemen Pemasaran: Analisis, Perencanaan, Implementasi, dan Pengendalian. Penerjemah: Anitawati Hermawan. Penerbit: Salemba Empat. Jakarta.

Mardiasmo. (2011). Perpajakan. Yogyakarta: Andi.

Nurmantu, Safri. (2003). Pengantar Perpajakan. Penerbit Granit. Jakarta.

Rahman, Abdul. (2010). Panduan Pelaksanaan Administrasi Perpajakan untuk Karyawan, Pelaku Bisnis dan Perusahaan. Penerbit: Nuansa Cendekia.

Resmi Siti. (2012). Perpajakan: Teori dan Kasus. Salemba Empat. Jakarta.

Sugiyono. (2009). Metode Penelitian Bisnis. Alfabeta. Bandung.

Tjiptono, Fandy. 2008. Service Management mewujudkan Layanan Prima. Penerbit: CV AndiOffset. Yogyakarta.

Waluyo. 2011. Perpajakan Indonesia Buku 1. Edisi 10. Penerbit: Salemba Empat. Jakarta.

Yulinda, Fanny (2010) Pengaruh Pelayanan dan Pengawasan yang Dilaksanakan oleh Account Representative terhadap Kepatuhan Wajib Pajak – Survey Terhadap Wajib Pajak Badan Pada KPP Madya Bandung. Skripsi Akuntansi S1, Universitas Padjajaran. Bandung.