No. Daftar FPEB : 300/UN40.7.D1/LT/2013

PENGARUH NILAI PASAR TERHADAP RETURN SAHAM DI LQ45 BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Syarat Ujian Sidang Sarjana Ekonomi Pada Program Studi Manajemen Universitas Pendidikan Indonesia

Oleh

GRIYA IRSANDY SUMARSANA 0908905

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH NILAI PASAR TERHADAP

RETURN

SAHAM DI LQ45 BURSA EFEK INDONESIA

Oleh

Griya Irsandy Sumarsana 0908905

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Griya Irsandy Sumarsana Universitas Pendidikan Indonesia

April 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian, dengan dicetak ulang, difoto kopi, atau cara lainnya tanpa izin dari penulis

LEMBAR PENGESAHAN

PENGARUH NILAI PASAR TERHADAP RETURN SAHAM DI LQ45 BURSA EFEK INDONESIA

Skripsi ini disetujui oleh:

Bandung, 2013

Pembimbing I Pembimbing II

Dr. Ikaputera Waspada, MM. Denny Andriana, SE.Ak.MBA. NIP. 19610420 198703 1 002 NIP.

Mengetahui,

Ketua Program Manajemen Fakultas Pendidikan Ekonomi dan Bisnis

UPI Bandung

ABSTRAK

Griya Irsandy Sumarsana, 0908905. Pengaruh Nilai Pasar Terhadap Return Saham Di LQ45 Bursa Efek Indonesia. Di bawah bimbingan Dr. Ikaputera Waspada, MM dan Denny Andriana, SE.Ak.MBA.

Return saham merupakan hasil yang diperoleh dari suatu investasi. Tanpa adanya return investor tidak akan berminat untuk berinvestasi karena tujuan utama investor melakukan investasi adalah untuk mendapatkan suatu keuntungan atau return. Penelitian ini dilatarbelakangi oleh menurunnya return saham pada perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia periode tahun 2007 – 2012. Penelitian ini bertujuan untuk mengetahui gambaran nilai pasar yang diukur oleh price to book value dan gambarab return saham pada perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia periode tahun 2007 – 2012 dan mengetahui pengaruh nilai pasar yang diukur dengan price to book value terhadap return saham.

Penelitian ini menggunakan metode deskriptif dan verifikatif. Dalam penelitian ini dari 45 perusahaan yang terdaftar dalam indeks LQ45 diambil 15 perusahaan untuk dijadikan sampel dengan menggunakan purpose sampling. Analisis yang digunakan dalam penelitian ini adalah regresi linear sederhana, pengujian hipotesis menggunakan analisis koefisien korelasi product moment, koefisien determinasi dan uji hipotesis menggunakan uji t.

Setelah dilakukan penelitian maka didapat hasil yang menunjukan bahwa nilai pasar mempunyai fluktuasi yang cenderung menurun sehingga menyebabkan kepercayaan investor terhadap perusahaan menurun dan return saham mempunyai trend yang cenderung menurun sehingga menyebabkan return saham yang didapat menurun pula. Nilai pasar berpengaruh terhadap return saham dan memiliki hubungan yang positif. Return saham dapat dipengaruhi oleh nilai pasar sebesar 14% dan sisanya sebesar 86% dipengaruhi oleh faktor lain diluar penelitian ini.

ABSTRACT

Griya Irsandy Sumarsana, 0908905. The Influence of Market Value towards

Stock Return in LQ45 Indonesia Stock Exchange. Under guidance of Dr.

Ikaputera Waspada, MM. and Denny Andriana, SE. Ak. MBA.

Stock return is a profit from an investation. Investors would not want to invest without stock return, because the investor’s main goal to do investation is to get a profit or return. This research is based on the decreasing of stock return of the companies that is listed in LQ45 Indonesian Stock Exchanged 2007-2012 period. This research is to find out the description of market value which is measured by Price to Book Value and the description of stock return of the company that is listed in LQ45 Indonesian Stock Exchanged 2007-2012 period, and to find out the influence of market value which is measured by Price to Book Value towards the stock return.

This research is using descriptive and verification methods. Out of 45 companies, which are registered in LQ45 index, 15 companies are taken as sample using purpose sampling. The analyses which are used in this research are simple linear regression, hypothesis testing using coefficient corelation product moment, coefficient of determination, and hypothesis testing using t-test.

After done researching, the result is showing that market value which is measured by Price to Book Value is on the above one, but with the mere decreasing fluctuation. The market value, which is measured by Price to Book Value, is giving influence towards the stock return and is having a positive relation. Stock return can get influence from market value, which is measured by Price to Book Value, as much as 14% and the rest, 86%, is getting influence from the other factors from this research.

DAFTAR ISI

2.1.1 Kinerja Keuangan Perusahaan ... 16

2.1.1.1 Pengertian Kinerja Keuangan Perusahaan ... 16

2.1.1.2 Tujuan Penilaian Kinerja Keuangan Perusahaan .... 17

2.1.2 Analisis Rasio Keuangan ... 18

2.1.2.1 Pengertian Analisis Rasio Keuangan ... 18

2.1.2.2 Jenis – Jenis Rasio Keuangan ... 19

2.1.6 Pengaruh Nilai Pasar Terhadap Return Saham ... 32

2.1.7 Penelitian Terdahulu ... 33

2.2 Kerangka Pemikiran ... 35

2.3 Paradigma Pemikiran ... 39

BAB III METODOLOGI PENELITIAN

3.4 Jenis, Sumber dan Teknik Pengumpulan Data ... 45

3.4.1 Jenis dan Sumber Data ... 45

3.4.2 Teknik Pengumpulan Data ... 46

3.5 Populasi, Sampel dan Teknik Penarikan Sampel ... 47

3.5.1 Populasi ... 47

3.5.2 Sampel dan Teknik Penarikan Sampel ... 48

3.6 Rancangan Analisis Dan Uji Hipotesis ... 50

3.6.1 Pengolahan dan Analisis Data ... 50

3.6.2 Analisis Deskriptif ... 51

3.6.3 Analisis Statistik ... 52

3.6.3.1 Uji Asumsi Klasik ... 52

3.6.3.2 Analisis Korelasi Product Moment ... 56

3.6.3.3 Analisis Regresi ... 58

3.6.3.4 Analisis Koefisien Determinasi ... 60

3.6.4 Uji Hipotesis ... 60

3.6.4.1 Uji T Statistik... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 62

4.1.1 Gambaran Umum LQ45 Di Bursa Efek Indonesia ... 63

4.1.1.1 Profil PT. Astra Agro Lestari ... 67

4.1.1.2 Profil PT. Aneka Tambang ... 67

4.1.1.3 Profil PT. Astra International ... 68

4.1.1.4 Profil PT. Bank Central Asia ... 69

4.1.1.5 Profil PT. Bank Nasional Indonesia ... 69

4.1.1.6 Profil PT. Bank Rakyat Indonesia ... 70

4.1.1.7 Profil PT. Bank Danamon Indonesia ... 71

4.1.1.8 Profil PT. Bank Mandiri ... 72

4.1.1.9 Profil PT. Vale Indonesia ... 72

4.1.1.10 Profil PT. Indofood Sukses Makmur ... 73

4.1.1.11 Profil PT. Perusahaan Gas Negara ... 74

4.1.1.12 Profil PT. Tambang Batubara Bukit Asam ... 75

4.1.1.13 Profil PT. Timah ... 76

4.1.1.14 Profil PT. Telekomunikasi Indonesia ... 77

4.1.1.15 Profil PT. United Tractors ... 78

4.1.2 Deskripsi Data Variabel ... 79

4.1.2.1 Nilai Pasar Pada Perusahaan LQ45 Bursa Efek Indonesia Tahun 2007 - 2012 ... 79

4.1.3 Statistik Deskriptif ... 89

4.1.4 Analisis Statistik ... 90

4.1.4.1 Uji Asumsi Klasik ... 90

4.1.4.2 Analisis Korelasi Product Moment ... 95

4.1.4.3 Analisis Regresi Linear Sederhana ... 96

4.1.4.4 Koefisien Determinasi ... 98

4.1.4.5 Uji Hipotesis ... 99

4.2 Pembahasan ... 100

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 102

5.2 Saran ... 103

DAFTAR TABEL

Tabel 1.1 Rata - Rata Return Sahan pada perusahaan yang terdaftar

dalam indeks LQ45 tahun 2009 – 2012... 5

Tabel 1.2 Rata – Rata PBV pada perusahaan yang terdaftar dalam indeks LQ45 tahun 2009 – 2012... 8

Tabel 3.1 Operasional Variabel Penelitian... 35

Tabel 3.2 Jenis Dan Sumber Data... 37

Tabel 3.3 Sampel Penelitian... 40

Tabel 4.1 Daftar Nama Perusahaan Yang Masuk Dalam Objek Penelitian... 66

Tabel 4.2 Rata – Rata Price Book To Value Perusahaan LQ45 Bursa Efek Indonesia Tahun 2006 – 2012... 81

Tabel 4.3 Rata – Rata Return Saham Perusahaan LQ45 Bursa Efek Indonesia Tahun 2007 – 2012... 86

Tabel 4.4 Statistik Deskriptif... 89

Tabel 4.5 Uji Autokorelasi... 92

Tabel 4.6 Uji Multikolonearitas... 93

Tabel 4.7 Analisis Product Moment... 96

Tabel 4.8 Analisis Regresi... 97

Tabel 4.9 Koefisien Determinasi... 98

DAFTAR GRAFIK

Grafik 1.1 Rata - Rata Return Sahan pada perusahaan yang terdaftar dalam indeks LQ45 tahun 2009 – 2012... 6 Grafik 1.2 Rata - Rata PBV pada perusahaan yang terdaftar dalam

indeks LQ45 tahun 2009 – 2012... 8 Grafik 4.1 Rata – Rata Price to book value

(Perusahaan Yang Terdaftar Pada Indeks LQ45 Periode 2007 – 2012)...

83

Grafik 4.2 Rata – Rata Return Saham

(Perusahaan Yang Terdaftar Dalam Indeks LQ45 Tahun 2007 – 2012)...

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran...

30 Gambar 2.2 Paradigma Penelitian...

31 Gambar 4.1 Uji Normalitas...

91 Gambar 4.2 Uji Heterokedastisitas...

DAFTAR LAMPIRAN

Lampiran 1 Data Administrasi ... Lampiran 2 Data Penelitian ...

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di era ekonomi modern seperti saat ini perusahaan sangat memerlukan tambahan modal agar kinerja perusahaan terus maju dan berkembang. Perusahaan di Indonesia sejak tahun 1987 tidak bergantung lagi pada pendanaan dari sumber

tradisional (perbankan) untuk penambahan modal karena perusahaan mempunyai alternatif baru untuk mendapatkan tambahan modal, salah satu caranya yaitu

dengan menjadi peusahaan go public. Menurut UU No. 8 Tahun 1995, go public / penawaran umum adalah kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual efek kepada masyarakat berdasarkan tatacara yang diatur dalam

Undang – Undang Pasar Modal dan peraturan pelaksanaanya. Dilihat dari perkembangannya pasar modal menjanjikan dan mempunyai prospek yang baik

bagi perusahaan.

Pada tahun 2007 terjadi krisis financial global yang mengganggu stabilitas global yang, krisis tersebut diawali dengan pengumuman pembekuan beberapa

sekuritas global yang terkait dengan kredit perumahan beresiko tinggi di Amerika Serikat yang dilakukan oleh bank terbesar Perancis yaitu BNP. Pembekuan

II-2

2008 dimana terlihat bangkrutnya bank investasi terbesar yaitu Lehman Brothers dan diikuti oleh beberapa lembaga keuangan lainnya yang berskala besar di

Amerika, Eropa dan Jepang.

Krisis finansial global berimbas juga ke Indonesia, terlihat dari fluktuasi

pasar modal Indonesia dengan menurunnya volume perdagangan saham di Bursa Efek Indonesia yang sangat tajam. Harga rata – rata saham emiten blue chips LQ45 melemah 16,3 % selama semester I-2008, namun 10 emiten LQ45 harga

sahamnya menguat didominasi oleh sektor pertambangan. Kenaikan harga saham tertinggi dicapai oleh PT. Indah Kiat Pulp & Paper Tbk (INKP) sebesar 200 %,

diikuti oleh PT. Bank International Indonesia Tbk (BNII) 63,2 %, PT. Bumi Resources Tbk (BUMI) 36, 7%, PT. Tambang Batubara Bukit Asam Tbk (PTBA) 36,7 % dan PT. Timah Tbk (TINS) 30,5 %. Kenaikan harga komoditas di pasar

global seperti batubara, timah, minyak sawit mentah (CPO), dan pulp (bahan baku kertas) faktor utama pemicu penguatan harga saham 10 emiten tersebut. Namun

tidak semua saham perusahaan bersumber dari sumber daya alam (SDA) harganya naik. Diantaranya adalah PT. Aneka Tambang Tbk (ANTM) turun 29,5 %, PT. Bakrie Sumatra Plantations Tbk (UNSP) 17,4 %, PT. International Nickel Tbk

(INCO) 37,1 %, dan PT. Medco Energi Tbk (MEDC) 8,3 %. PT. Astra Agro Lestari Tbk (AALI) adalah satu – satunya dari lima emiten yang berbasis

perkebunan CPO yang harga sahamnya menguat 5,5 %. Saham – saham unggulan yang selama ini menjadi motor penggerak indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia (BEI) ikut menurun, diantaranya PT. Perusahaan Gas

3

(TLKM) menurun 28,1 %, PT. Indosat Tbk (ISAT) menurun 22 % dan PT. Astra

International Tbk (ASII) menurun 29,5 %. (http://cunjiesan-infosaham.blogspot.com/2008/07/kapitalisasi-bumi-resources-naik-40.html - 3

November 2012)

Investor pada waktu itu banyak melakukan aksi jual saham yang dipicu oleh kekhawatiran krisis fiskal di Amerika Serikat (AS) yang kembali muncul setelah presiden Obama menolak proposal pemotongan anggaran senilai USD 1,2

Triliun dan tambahan pendapatan pajak senilai USD 800 Miliar dari pihak parlemen Partai Republik. Kondisi ini membuat investor tak mau mengambil

resiko, dan mengamankan portofolio sahamnya yang telah tercatat.

(http://www.infobanknews.com/2012/12/ihsg-turun-32-poin/ - 3 November 2012)

Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana untuk kegiatan investasi.

Pasar modal juga merupakan pasar untuk berbagai macam instrumen keuangan jangka panjang (jangka waktu lebih dari 1 tahun) yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, dan instrumen derivatif maupun

instrument lainnya.

Menurut Undang – Undang Pasar Modal Republik Indonesia Nomor 8 tahun 1995 Pasal 1 butir 13 menyebutkan bahwa “Pasar modal adalah kegiatan

yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan potensi

4

Dalam pasar modal ada yang disebut indeks harga saham, indeks harga saham adalah suatu indikator yang menunjukan pergerakan harga saham. Indeks

berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau

lesu. Di Bursa Efek Indonesia (BEI) terdapat enam jenis indeks, diantaranya: 1. Indeks Individual, 2. Indeks Harga Sektoral, 3. Indeks Harga Saham Gabungan, 4. Indeks LQ45, 5. Indeks Syariah atau Jakarta Islamic Index, 6. Indeks Papan

Utama dan Papan Pengembangan. (Buku Panduan Indeks Harga Saham Bursa Efek Indonesia, 2010)

Secara Umum saham adalah “Surat Tanda Kepemilikan Perusahaan”.

Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu atau institusi dalam perusahaan (Ang, 1997). Sedangkan menurut Suad Husnan

(2005: 29) saham adalah tanda bukti pengambilan bagian atau peserta dalam perusahaan terbuka.

Dalam penelitian ini indeks LQ45 akan menjadi objek penelitian dengan periode waktu penelitian tahun 2007 – 2012. Indeks LQ45 adalah nilai kapitalisasi pasar dari 45 saham yang paking likuid dan memiliki nilai kapitalisasi yang besar.

Dalam indeks LQ45 kapitalisasi merupakan indikator likuidasi. Perusahaan dalam indeks LQ45 terpilih berdasarkan volume perdagangan saham dan disesuaikan

setiap enam bulan (awal bulan Februari dan Agustus). Oleh Karena itu perusahaan yang terdapat dalam indeks tersebut akan selalu berubah sehingga perusahaan

5

Seorang investor akan menanamkan modalnya dengan tujuan mencari pendapatan atau pengembalian investasi (return) baik berupa cash dividend

maupun capital gain yang didapat dari selisih antara harga jual saham terhadap harga belinya. Tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi

tentunya investor tidak mau berinvesitasi jika pada akhirnya tidak ada hasil (Ang, 1997).

Return saham ialah hasil yang diperoleh dari suatu investasi (Jogiyanto,

2010: 109). Jika disimpulkan dari definisinya ada suatu resiko yang harus diperhitungkan oleh investor, yautu tingkat return saham suatu sekuritas

dipengaruhi oleh kinerja perusahaan dalam menghasilkan keuntungan dari aktivitas usahanya. Permasalahan utama yang menjadi pertimbangan investor

adalah apabila perusahaan tidak optimal atau tidak mampu menghasilkan laba.

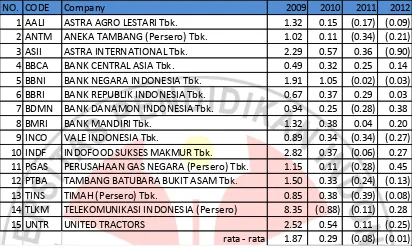

6

Sumber : Indonesia Stock Exchange 2009 – 2012 (Data diolah kembali)

Tabel 1.1

Rata – Rata Return Saham Perusahaan LQ45 Bursa Efek Indonesia

Tahun 2009 – 2012

NO. CODE Company 2009 2010 2011 2012

1 AALI ASTRA AGRO LESTARI Tbk. 1.32 0.15 (0.17) (0.09)

Tabel diatas menunjukan return saham perusahaan yang terdaftar dalam LQ45 dari tahun 2009 - 2012 yang cenderung menurun. Pada tahun 2009 rata rata

return saham sebesar 1,87 % , terjadi penurunan pada tahun 2010 sebesar 1,58 %

menjadi 0,29 % , pada tahun 2011 kembali terjadi penurunan sebesar 0,37 %

menjadi -0,08 %, dan pada tahun 2012 terjadi kenaikan yang tipis sebesar 0,07 % menjadi -0,01 %.

Return saham perusahaan yang terdaftar dalam LQ45 tahun 2009 – 2012 bila disajikan dalam bentuk grafik maka akan tampak sebagai berikut:

7

Grafik 1.1

Rata – Rata Return Saham Perusahaan LQ45 Bursa Efek Indonesia Tahun 2009 – 2012

Return saham pada tahun 2009-2012 mengalami kecenderungan menurun.

Bagi para investor hal ini berdampak pada turunnya return yang didapatkan oleh investor, sehingga akan mempengaruhi keputusan investor untuk membeli saham

perusahaan tersebut atau menjual saham yang telah dibeli untuk menghindari kerugian. Sedangkan bagi perusahaan kondisi ini berdampak pada hilangnya kepercayaan investor terhadap perusahaan sehingga perusahaan akan kehilangan

sumber tambahan modal.

Fluktuasi return saham pada tahun 2009 – 2012 cenderung menurun, untuk investor hal ini sangat berdampak pada turunnya hasil investasi karena

8

turunnya nilai return perusahaan. Dengan turunnya return maka investor pun akan berfikir kembali untuk berinvestasi dengan membeli saham di pasar modal,

bahkan investor akan menjual saham yang telah dibeli untuk menghindari kerugian.

Setiap investasi pasti ada resiko, untuk memperkecil resiko tersebut investor bisa mempelajari dan menyimpulkan informasi tentang perusahaan, diantaranya kinerja perusahaan melalui analisis rasio keuangan pada laporan

keuangan. Analisis rasio keuangan yang biasa digunakan untuk melihat kondisi perusahaan di pasar modal adalah nilai pasar. Rasio nilai pasar merupakan rasio

yang lazim dan khusus dipergunakan di pasar modal untuk menggambarkan situasi/keadaan perusahaan di pasar modal, tidak berarti rasio lainnya tidak dipakai (Harahap, 2010: 310). Indikator nilai pasar diantaranya adalah price to

book value. Pengertian price to book value sendiri menurut Harahap (2008: 311) adalah perbandimgam antara harga saham di pasar modal dengan nilai buku

saham tersebut yang digambarkan di neraca.

Menurut Tandelilin (2001), ada hubungan antara harga saham dengan nilai buku (book value) per lembar saham dan itu bisa dijadikan pendekatan untuk

mencari nilai suatu saham, karena secara teori nilai buku tercermin dari nilai pasar suatu saham. Perbandingan antara harga saham dengan nilai buku ekuitas

perusahaan dapat menggunakan rasio price to book value. Price to book value menunjukan seberapa besar kemampuan perusahaan dalam menciptakan nilai

9

Price to book value menunjukan berapa besar nilai perusahaan dari apa

yang telah atau sedang ditanamkan oleh pemilik perusahaan (pemegang saham),

semakin tinggi rasio ini semakin besar tambahan kekayaan (wealth) yang dinikmati oleh pemilik perusahaan (Husnan, 2006: 76). Semakin tinggi price to

book value maka semakin besar nilai yang diciptakan bagi investor, sejalan

dengan hal tersebut kepercayaan terhadap perusahaan di pasar modal pun akan meningkat dan mengakibatkan tingginya permintaan akan saham perusahaan

tersebut. Dengan tingginya permintaan saham di pasar modal maka harga saham perusahaan tersebut akan terdorong dan return bagi investor pun akan naik.

Definisi price to book value sendiri adalah perbandingan antara harga saham di pasar dengan nilai buku saham tersebut yang digambarkan di neraca (Harahap,

2008: 311).

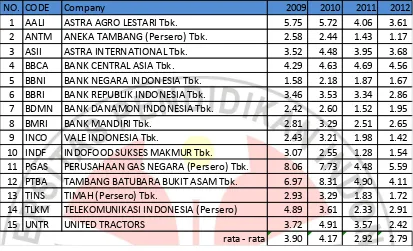

10

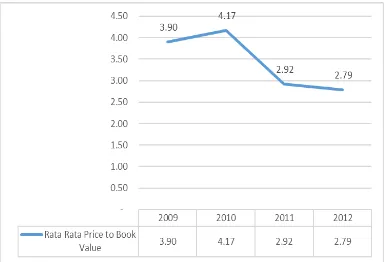

Tabel 1.2

Rata – Rata Price to Book Value (PBV) Pada Perusahaan LQ45 Bursa Efek Indonesia Tahun 2009 – 2012

NO. CODE Company 2009 2010 2011 2012

1 AALI ASTRA AGRO LESTARI Tbk. 5.75 5.72 4.06 3.61

Sumber : Indonesia Stock Exchange 2009 - 2012 (Data diolah kembali)

Tabel diatas menunjukan perkembangan price book to value pada tahun

11

Grafik 1.2

Rata – Rata Price to Book Value Perusahaan LQ45 Bursa Efek Indonesia Tahun 2009 – 2012

Berdasarkan fenomena penurunan return saham pada perusahaan yang terdaftar di indeks LQ45 serta nilai pasar yang mempengaruhinya dengan rasio price to book value maka peneliti tertarik untuk melakukan penelitian dengan

judul “PENGARUH NILAI PASAR TERHADAP RETURN SAHAM DI

LQ45 BURSA EFEK INDONESIA”.

12

1.2 Identifikasi Masalah

Krisis finansial global yang terjadi pada tahun 2007 membuat stabilitas

pasar modal Indonesia ikut terganggu dan menimbulkan gejolak di dalam pasar modal itu sendiri. Adanya aksi penjualan saham secara besar besaran oleh investor

dalam rangka menutupi atau menghindari kerugian juga menurunnya kegiatan transaksi di pasar modal membuat harga saham di pasar modal Indonesia lesu.

Setiap investasi baik jangka panjang maupun jangka pendek mempunyai

tujuan utama yaitu untuk mencari keuntungan. Tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi tentunya investor tidak mau berinvesitasi jika

pada akhirnya tidak ada hasil (Ang, 1997).

Sebelum melakukan investasi, investor perlu mempertimbangkan dan memilih dimana dananya akan ditanamkan. Untuk itu investor perlu informasi

tentang perusahaan – perusahaan yang akan dipilihnya, Suad Husnan (2006: 54) mengemukakan bahwa sebelum investor melakukan investasi pada sekuritas,

perlu dirumuskan terlebih dahulu kebijakan investasi, menganalisis laporan keuangan dan mengevaluasi kinerja keuangan.

Menurut Tandelilin (2001), ada hubungan antara harga saham dengan nilai

buku (book value) per lembar saham dan itu bisa dijadikan pendekatan untuk mencari nilai suatu saham, karena secara teori nilai buku tercermin dari nilai pasar

suatu saham. Perbandingan antara harga saham dengan nilai buku ekuitas perusahaan dapat menggunakan rasio price to book value. Price to book value menunjukan seberapa besar kemampuan perusahaan dalam menciptakan nilai

13

Price to book value menunjukan berapa besar nilai perusahaan dari apa

yang telah atau sedang ditanamkan oleh pemilik perusahaan (pemegang saham),

semakin tinggi rasio ini semakin besar tambahan kekayaan (wealth) yang dinikmati oleh pemilik perusahaan (Husnan, 2006: 76). Semakin tinggi price to

book value maka semakin besar nilai yang diciptakan bagi investor, sejalan

dengan hal tersebut kepercayaan terhadap perusahaan di pasar modal pun akan meningkat dan mengakibatkan tingginya permintaan akan saham perusahaan

tersebut. Dengan tingginya permintaan saham di pasar modal maka harga saham perusahaan tersebut akan terdorong dan return bagi investor pun akan naik.

Definisi price to book value sendiri adalah perbandingan antara harga saham di pasar dengan nilai buku saham tersebut yang digambarkan di neraca (Harahap,

2008: 311).

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka dapat dibuat rumusan masalah sebagai berikut:

1. Bagaimana gambaran Nilai Pasar pada perusahaan yang terdaftar

dalam indeks LQ45?

2. Bagaimana gambaran Return Saham pada perusahaan yang terdaftar

dalam indeks LQ45?

14

1.4 Tujuan Penelitian

1. Ingin mengetahui gambaran Nilai Pasar pada perusahaan yang

terdaftar dalam indeks LQ45?

2. Ingin mengetahui gambaran Return Saham pada perusahaan yang

terdaftar dalam indeks LQ45?

3. Ingin mengetahui Pengaruh Nilai Pasar terhadap Return Saham pada perusahaan yang terdaftar dalam indeks LQ45?

1.5 Kegunaan Penelitian

a. Bagi Investor

Sebagai bahan pertimbangan dalam pengambilan keputusan investasi di pasar modal khususnya yang berkaitan dengan nilai pasar dan return

saham.

b. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan masukan bagi manajemen perusahaan untuk memecahkan masalah yang berhubungan dengan nilai pasar dan return saham.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat digunakan sebagai suatu pedoman dan

menjadi sumbangan pemikiran atau referensi bagi pihak-pihak yang berkepentingan terutama bagi mahasiswa yang akan meneliti lebih

40

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pendekatan yang dilakukan dalam penelitian ini adalah dengan

menggunakan disiplin ilmu manajemen keuangan untuk menganalisis nilai pasar yang diukur dengan price to book value (PBV) terhadap return saham pada

perusahaan yang terdaftar dalam indeks LQ45 dalam Bursa Efek Indonesia. PBV adalah variable bebas (X1), sedangkan untuk variable yang terikat (Y) adalah

return saham. Untuk yang menjadi subjek dalam penelitian ini adalah perusahaan

yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia pada tahun 2006 –

2011.

Berdasarkan objek dan subjek penelitian tersebut, maka akan diteliti mengenai pengaruh nilai pasar terhadap return saham pada perusahaan yang

terdaftar dalam indeks LQ45.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2011: 2) Metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan

41

Dalam penelitian ini metode yang digunakan adalah metode deskriptif verifikatif. Metode deskriptif yaitu metode yang digunakan untuk

menggambarkan segala kondisi yang terjadi diperusahaan yang didasarkan pada fakta yang sebenarnya yang diolah menjadi sebuah data untuk dianalisis. Seperti

yang didefinisikan oleh Sugiyono (2011: 29) bahwa: Metode Deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Dengan metode deskriptif ini dapat diperoleh gambaran kondisi nilai pasar perusahaan yang diukur dengan PBV dan return saham pada perusahaan yang

terdaftar dalam indeks LQ45 di Bursa Efek Indonesia.

Sedangkan metode penilaian verifikatif adalah metode yang digunakan untuk mengetahui pengaruh antara variabel satu dengan lainnya sesuai dengan

hipotesis menggunakan hitungan – hitungan statistic.

Dengan metode penilaian verifikatif dapat diuji kebenaran dari suatu

hipotesis sesuai dengan tujuan penelitian yaitu untuk mengetahui pengaruh nilai pasar terhadap return saham pada perusahaan yang terdaftar dalam indeks LQ45

di Bursa Efek Indonesia.

3.2.2 Desain Penelitian

Untuk melakukan sebuah penelitian diperlukan desain penelitian guna

42

Menurut Husein Umar (2008: 4) menyatakan bahwa desain penelitian merupakan suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan,

diukur, dan dianalisi. Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antar variabel secara komprehensif,

sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian.

Menurut Husein Umar (2008: 5) terdapat tiga jenis desain penelitian yaitu:

1. Riset Eksploratif

Riset eksploratif yaitu desain riset yang digunakan untuk mengetahui permasalahan yang belum diketahui (kelayakan riset).

2. Riset Deskriptif

Riset deskriptif yaitu desain riset yang digunakan untuk menggambarkan

sesuatu (hubungan). 3. Riset Kausal

Riset kausal yaitu menguji hubungan “sebab akibat”

Berdasarkan penjelasan diatas maka dapat disimpulkan desain penelitian yang digunakan yaitu desain kausal, karena desain kausal ini mengkaji secara

mendalam dan menyeluruh hubungan sebab akibat sekaligus untuk mencari tahu bagaimana keterkaitan antara variabel dan masalahnya yang merujuk pada tujuan

43

3.3 Operasional Variabel

Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. (Sugiyono, 2011:

38)

Operasional variabel digunakan ntuk menentukan data yang diperlukan dan untuk memudahkan pengukuran dari variabel dan untuk membatasi

pembahasan. Untuk mendapatkan data yang relevan dengan hipotesis penelitian, dilakukan pengukuran terhadap variabel-variabel penelitian. Variabel yang digunakan dalam penelitian ini adalah variabel independen dan variabel dependen

sebagai berikut:

a. Variabel Bebas (Independent Variable)

Menurut Sugiyono (2011: 39) Variabel Bebas adalah merupakan variabel yang mempengaruhi atau yng menjadi sebab perubahannya atau timbulnya

varaibel dependen (terikat).

Dalam penelitian ini yang menjadi variabel independen adalah PBV (Price to Book Value) sebagai variabel X1.

b. Variabel Terikat (Dependent Variable)

Menurut Sugiyono (2011: 39) Variabel Terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel dependen adalah return saham sebagai

44

Dalam penelitian ini terdapat dua variabel yaitu, PBV (X1) sebagai variabel independen (variabel bebas) dan return saham (Y) sebagai variabel

dependen (terikat). Yang kemudian variabel-variabel tersebut dirangkai dalam suatu model guna menjelaskan pengaruh pengaruh dari PBV terhadap return

saham yang terlihat dalam tabel di bawah ini:

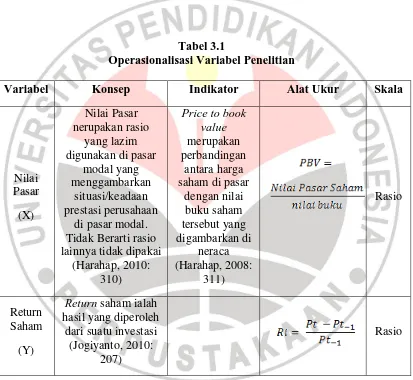

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Indikator Alat Ukur Skala

45

3.4 Jenis, Sumber dan Teknik Pengumpulan Data

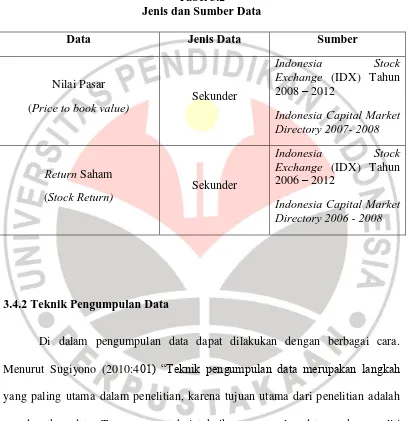

3.4.1 Jenis dan Sumber Data

Sumber data merupakan hal-hal yang akan dijadikan sumber informasi dan data dalam penelitian ini. Data yang digunakan didalam penelitian ini adalah data

sekunder. Menurut Sugiyono (2012: 137) sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat

orang lain atau lewat dokumen.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini adalah dengan menggunakan data

laporan keuangan dari tahun 2006 - 2012. Laporan keuangan tersebut yang memuat data mengenai rasio keuangan yaitu price to book value (PBV).

Untuk menghitung return saham dari tahun 2007 membutuhkan harga

saham 2006, perusahaan yang diteliti di dalam indeks LQ45 berjumlah 15 perusahaan yang ada dan terdaftar sejak tahun 2006 - 2012. Tidak semua

perusahaan mempublikasikan laporan keuangannya pada setiap tahun. Maka dipilih perusahaan yang konsisten mempublikasikan laporan keuangannya selama tahun 2006-2012 guna untuk menghitung return saham. Oleh karena itu, kurun

waktu penelitian dibatasi dari tahun 2006 - 2012 karena kebutuhan data dan keterbatasan peneliti. Untuk mengetahui return saham diperoleh dari hasil

46

Di dalam pengumpulan data dapat dilakukan dengan berbagai cara. Menurut Sugiyono (2010:401) “Teknik pengumpulan data merupakan langkah

yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan”.

47

a. Studi dokumentasi yang dilakukan dengan mengumpulkan data-data perusahaan-perusahaan yang terdaftar dalam LQ45 berupa laporan tahunan

perusahaan yang sudah diaudit pada tahun 2006 – 2012 dan dipublikasikan di Indonesia Stock Exchange (IDX) dan Indonesia Capital Market Directory.

b. Studi kepustakaan yang dilakukan dengan mengumpulkan informasi yang berhubungan dengan variabel-variabel nilai pasar dan return saham, juga topik yang menjadi masalah berupa penelitian terdahulu maupun

literatur-literatur.

Selain itu untuk memperkuat informasi dan data dari studi dokumentasi

dan studi kepustakaan dilakukan pencarian data dari buku – buku yang terkait dengan objek yang diteliti, jurnal dan mencari informasi melalui internet.

3.5 Populasi, Sampel, dan Teknik Penarikan Sampel

3.5.1 Populasi

Menurut Sugiyono (2011: 80) pengertian Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari dan

kemudian ditarik kesimpulannya.

Sedangkan Sidik dan Saludin (2009: 103) mengemukakan bahwa “Populasi adalah sekelompok orang, kejadian atau gejala sesuatu yang

48

Jika disimpulkan populasi adalah kumpulan objek atau subjek penelitian yang memiliki suatu ketentuan atau karakteristik tertentu dan memenuhi syarat

yang kemudian ditarik suatu kesimpulan. Maka, dalam penelitian ini yang menjadi populasi adalah perusahaan yang konsisten terdaftar dalam indeks LQ45 di Bursa

Efek Indonesia tahun 2007 - 2012.

3.5.2 Sampel dan Penarikan Sampel

Sampel menurut Sidik dan Saludin (2009: 103) adalah meneliti sebagian dari elemen-elemen populasi dan menurut Sugiyono (2011: 62) menyatakan bahwa “Sampel adalah bagian dari jumlah dan karaktersitik yang dimiliki oleh

perusahaan”

Untuk menentukan sampel yang akan diteliti, oleh karena itu harus dilakukan teknik pengambilan sampel atau teknik sampling. “Teknik sampling

merupakan teknik pengambilan sampel” (Sugiyono, 2011: 81).

Sampel yang diambil dalam penelitian ini adalah perusahaan yang konsisten terdaftar dalam indeks LQ45 di Bursa Efek Indonesia sejak tahun 2007 sampai dengan 2012. Sampel penelitiaan ini akan ditentukan berdasarkan syarat

yang ditentukan yaitu purposive sampling.

Menurut Sugiyono (2011: 85) pengertian purposive sampling adalah sampel dengan pertimbangan tertentu”. Dibawah ini adalah kriteria sampel

49

1. Perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia 2. Tidak delisting selama periode 2007-2012

3. Konsisten mempublikasikan laporan keuangan selama tahun 2006-2012

4. Periode pembukuan per 31 Desember

Berdasarkan pada kriteria yang telah ditentukan, maka dari 45 perusahaan dalam indeks LQ45 didapat sampel penelitian 15 perusahaan yang konsisten

terdaftar di indeks LQ45 Bursa Efek Indonesia tahun 2007 – 2012 dan didapat

2 PT. Aneka Tambang (Persero) Tbk. ANTM 27-Nov-1997 3 PT. Astra International Tbk. ASII 4-Apr-1990

4 PT. Bank Central Asia Tbk. BBCA 31-Mei-2000

5 PT. Bank Negara Indonesia Tbk. BBNI 25-Nov-1996 6 PT. Bank Republik Indonesia Tbk. BBRI 10-Nov-2003 7 PT. Bank Danamon Indonesia Tbk. BDMN 06-Des-1989

8 PT. Bank Mandiri Tbk. BMRI 14-Juli-2003

9 PT. Vale Indonesia Tbk. INCO 16-May-1990

10 PT. Indofood Sukses Makmur Tbk. INDF 14-Jul-1994 11 PT. Perusahaan Gas Negara (Persero) Tbk. PGAS 15-Des-2003 12 PT. Tambang Batubara Bukit Asam Tbk. PTBA 23-Des-1992

13 PT. Timah (Persero) TINS 19-Okt-1995

14 PT. Telekomunikasi Indonesia (Persero) Tbk. TLKM 14-Nov-1995

50

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Pengolahan dan Analisis Data

Analisis data digunakan untuk mengolah data untuk mengartikan data yang telah diperoleh dari laporan keuangan. Hal ini bertujuan untuk menjawab

pertanyaan dari berbagai perumusan masalah yang telah ditentukan.

Adapun langkah-langkah yang dilakukan untuk analisis data dalam

penelitian ini adalah:

1. Menyusun kembali data yang telah diperoleh kedalam bentuk tabel maupun menyajikannya kedalam bentuk gambar.

2. Analisis deskriptif terhadap nilai pasar pada perusahaan-perusahaan yang

diteliti dengan terlebih dahulu menghitung PBV sebagai indikator penilaian.

3. Analisis deskriptif terhadap return saham perusahaan dengan menghitung close price tahunan.

4. Analisis statistik untuk mengetahui pengaruh PBV terhadap return saham.

3.6.2 Analisis Deskriptif

Dalam penelitian ini analisis data yang digunakan adalah analisis data statistik deskriptif. Dengan analisis data statsitik deskriptif berfungsi untuk

51

ataupun diagram. Sugiyono (2011: 21) mengemukakan bahwa statistik deskriptif adalah statistik yang digunakan untuk menggambarkan atau menganalisis suatu

statistik hasil penelitian, tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas (generalisasi/inferensi). Dibawah ini analisis deskriptif dari

masing-masing variabel yang diteliti.

1. Analisis Deskriptif Nilai Pasar

Nilai pasar merupakan rasio yang lazim dan yang khusus dipergunakan di

pasar modal yang menggambarkan situasi/keadaan pretasi perusahaan di pasar modal. Tidak berarti rasio lainnya tidak dipakai. (Harahap, 2010: 310). Nilai pasar di dalam perusahaan dapat dilihat dengan rasio earning per share dan price

earning ratio.

a. Price to Book Value yaitu perbandingan antara harga saham dan nilai

buku ekuitas perusahaan.

2. Analisis deskriptif Return Saham

Return merupakan salah satu faktor yang memotivasi investor dan juga

merupakan imbalan atas keberanian investor menanggung risiko atas investasi

yang dilakukannya (Tandellin, 2010:102).

52

Keterangan:

Rit : tingkat keuntungan saham i pada periode t.

Pit : harga penutupan saham i pada periode t (periode terakhir) Pit-1 : harga penutupan saham i pada periode sebelumnya (awal)

Dengan demikian model penelitian ini dimasukan dalam suatu model

persamaan regresi linier berganda (multi linier regression method).

3.6.3 Analisis Statistik

3.6.3.1 Uji Asumsi Klasik

Regresi linier berganda disebut sebagai model yang baik apabila model

tersbut memenuhi asumsi klasik statistik yang terdiri dari asumsi Normalitas, Autokorelasi, Multikolinearitas dan Heteroskedastisitas.

A. Uji Normalitas

Tujuan uji normalitas yaitu untuk mengetahui apakah antara model regresi variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak. Oleh

Karena itu uji normalitas terbagi menjadi dua bagian,yaitu statistik parametik dan statistik non parametik.

53

Statistik parametik merupakan bagian dari statistik yang melakukan

analisis dari data statistik yang berdistribusi normal ataupun yang berdistribusi mendekati normal.

Statistik non parametik merupakan bagian dari statistik yang

melakukan analisis (penaksiran atau uji hipotesis) dari sata yang berdistribusi tidak normal atau tidak diketahui bentuk distribusinya.

Uji normalitas biasanya digunakan untuk mengukur data yang memiliki skala rasio ataupun interval. Alat yang digunakan untuk mengetahui apakah data

tersebut berdistribusi normal salah satunya dengan menggunakan gambar distribusi. Yang mana cara ini dapat terlihat dari bentuk gambar, apakah bentuk grafiknya mengikuti pola distribusi normal atau tidak. “Dimana bentuk grafiknya

mengikuti bentuk lonceng”. (Purbayu, 2005: 231)

B. Uji Autokorelasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu

(seperti pada data runtut waktu atau time series data) atau yang tersusun dalam rangkaian ruang (seperti dalam data silang waktu atau cross sectional data). Uji autokorelasi bertujuan untuk mendeteksi apakah model regresi ada korelasi antara

54

Jika terjadi korelasi, maka dinamakan terjadi problem autokorelasi yang menyebabkan model yang digunakan tidak layak dipakai. Autokorelasi dapat

disebabkan oleh beberapa hal, yaitu :

a. Inersia, dimana adanya momentum yang masuk ke dalam

variabel-variabel bebasnya secara terus menerus sehingga mempengaruhi nilai variabel bebasnya.

b. Terjadinya penyimpangan spesifikasi akibat adanya variabel-variabel

independen lainnya yang tidak dimasukkan ke dalam model. c. Bentuk fungsi yang salah.

d. Adanya tenggang waktu.

Untuk mendeteksi autokorelasi menggunakan pengujian statistik Durbin Watson (DW). Kriteria yang dipakai dalam pengujian ini adalah kriteria menurut

Singgih Santoso (2000: 259), diantaranya:

Jika nilai DW dibawah (-2) berarti ada autokorelasi positif

Jika nilai DW diantara (-2) sampai (+2) berarti tidak ada autokorelasi

Jika nilai DW diatas (+2) berarti ada autokorelasi negatif

C. Uji Mulitikolonieritas

Mulitikolonieritas adalah keadaan dimana variabel-variabel indipenden dalam persamaan regresi mempunyai korelasi hubungan) yang erat satu sama lain.

55

Kriteria pengujian mulitikolonieritas diantaranya yaitu:

Jika nilai tolerance lebih kecil dari 0,10 dan VIF lebih besar dari

10, maka terjadi multikolinearitas

Jika nilai tolerance lebih besar dari 1,10 dan VIF lebih kecil dari

10, maka tidak terjadi mulitikolonieritas

Jika terdapat korelasi yang kuat diantara variabel maka konsekuensinya adalah:

Koefisien – koefisien regresi menjadi tidak dapat ditaksir.

Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

D. Uji Heteroskedastisitas

Heteroskedastisitas adalah variabel pengganggu yang memiliki varian

berbeda dari satu observasi ke observasi lainnya atau varian antar variabel independen tidak sama. Hal ini melanggar asumsi homokedastisitas yaitu setiap variabel penjelas memiliki varian yang sama (konstan). Jika varian dari residual

satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar scatterplot, regresi yang tidak

heteroskedastisitas jika:

56

2. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang,

melebar kemudian menyempit dan melebar sekali 4. Penyebaran titik-titik data tidak berpola

3.6.3.2 Analisis Korelasi Product Moment

Analisis Korelasi pada umumnya bertujuan untuk mengetahui besarnya

pengaruh atau hubungan dan kapasitas antara vua variable atau lebih. Analisis korelasi yang dilakukan dalam penelitian ini adalah analisis korelasi product moment. Sugiyono (2011: 184) mengatakan teknik korelasi product moment

digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variable, bila data kedua variabel berbentuk interval atau rasio dan sumber data

dari dua variabel atau lebih adalah sama.

Ukuran yang dipakai untuk mengetahui kuat atau tidaknya hubungan

antara X dan Y disebut koefisien korelasi (r). Cara menghitung koefisien korelasi product moment adalah dengan rumus sebagai berikut:

57

Keterangan:

rxy =Derajat hubungan X = Variabel bebas Y = Variabel terikat

N = Lamanya periode (tahun)

Koefisien korelasi (r) menunjukan derajat korelasi antara korelasi antara X dan Y. Nilai koefisien korelasi harus terdapat dalam batas-batas -1≤ r ≤ + 1,

Dimana:

Bila niai r = 0 atau mendekati nol, dikatakan bahwa hubungan antar

variabel yang diteliti sangat lemah atau tidak ada hubungan

Bila nilai r = -1 atau mendekati r = -1, dikatakan bahwa hubungan

antar kedua variabel sangat kuat dan negative

Bila r = 1 atau mendekati r = 1 maka dikatakan bahwa korelasi

antar kedua variabel sangat kuat dan positif

Tanda positif menunjukan adanya korelasi positif atau korelasi langsung

antara kedua variabel yang berarti setiap kenaikan nilai-nilai X akan diikuti dengan kenaikan nilai Y, begitu pula sebaliknya. Tanda negatif menunjukan adanya korelasi negatif setiap kenaikan nilai X akan diikuti dengan penurunan

nilai Y. Nilai r yang diperoleh dibandingkan dengan kriteria interpretasi koefisien

58

Tabel 3.3

Pedoman Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

3.6.3.3 Analisis Regresi

Analisis regresi dilakukan dengan tujuan untuk mengetahui

ketergantungan satu variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel penjelas/bebas). Tujuannya adalah untuk mengestimasi atau

memprediksi rata – rata populasi atau rata – rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Sidik dan Saludin, 2009). Dalam penelitian ini melibatkan satu variabel bebas (X) dan satu variabel terikat (Y).

Oleh karena itu dilakukan penelitian regresi linier sederhana.

Regresi sederhana didasarkan pada hubungan fungsional ataupun kausal

satu variabel independen dengan satu variabel independen (Sugiono, 2011: 261). Maka dari itu penelitian ini dilakukan untuk mengetahui adanya hubunga variabel return saham (Variabel Y) dipengaruhi oleh nilai pasar (Variabel X). Persamaan

59

Y’=a+bX

Keterangan:

Y’ = Nilai yang diprediksikan

a = Konstanta atau bila harga x = 0

b = Angka arah atau koefisien regresi, yang menunjukan angka peningkatan atau penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik dan bila (-) maka terjadi penurunan.

X = Nilai variabel independen

Dengan ketentuan:

3.6.3.4 Analisis Koefisien Determinasi

Besarnya pengaruh variabel X terhadap Y dapat diketahui dengan

menggunakan analisis koefisien determinasi atau disingkat KD. Koefisien

determinasi ( ) diukur untuk mengetahui sejauh mana kemampuan model dama

menerangkan variasi variabel dependen. KD diperoleh dengan mengkuadratkan koefisien korelasinya yang dirumuskan sebagai berikut:

60

Keterangan:

KD = nilai koefisien determinasi r = nilai koefisien korelasi

100% = pengali yang menyatakan dalam persentase

3.6.4 Uji Hipotesis

Pengujian hipotesis dilakukan untuk mencari jawaban dari penelitian yang telah dilakukan. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan

Hipotesis alternative (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Nilai Pasar terhadap return saham sebagai variabel dependen (Y). Statistik hipotesis yang akan diuji dalam pengambilan

keputusan penerimaan atau penolakan hipotesis dapat ditulis sebagai berikut:

H0 : Tidak terdapat pengaruh antara variabel nilai pasar terhadap

variabel return saham.

61

3.6.4.1 Uji T Statistik

Untuk melihat pengaruh secara parsial dari masing-masing variabel bebas

terhadap variabel terikat menggunakan Uji t. Uji t memiliki rumus yang digunakan sebagai berikut:

(dengan dk=n-2 dan taraf kesalahan 0,05)

Keterangan :

t = Statistik uji korelasi r = Koefisien korelasi n = Banyaknya data r2 = Koefisien determinasi

Dari hasil perhitungan t hitung selanjutnya akan dibandingkan dengan t tabel yang mana (dk) = n – 2dengan tingkat signifikan α = 5% dengan n = jumlah

sampel dan k adalah jumlah variabel. Maka pernyataan hipotesis untuk penelitian ini adalah:

Ho ditolak = t hitung > t tabel atau t hitung < -t tabel

Haditerima = - t tabel ≤ t hitung ≤ t tabel

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian dan pembahasan yang telah disampaikan sebelumnya maka dapat disimpulkan:

1. Perkembangan nilai pasar yang diukur oleh price to book value periode

2007 – 2012 pada perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia mengalami fluktuasi yang cenderung menurun.

2. Perkembangan return saham periode 2007 – 2012 pada perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia mengalami fluktuasi yang cenderung turun dan tajam.

3. Berdasarkan penelitian dengan pengujian hipotesis maka terdapat hasil bahwa nilai pasar yang diukur dengan nilai pasar berpengaruh positif

terhadap return saham.

5.2 Saran

104

1. Perusahaan yang terdaftar dalam indeks LQ45 diharapkan lebih menjaga dan meningkatkan kinerja perusahaan agar tetap berada dalam indeks

LQ45.

2. Perusahaan yang terdaftar dalam indeks LQ45 diharapkan lebih menjaga

dan meningkatkan kinerja perusahaan investor percaya dan tertarik untuk berinvestasi di Bursa Efek Indonesia.

3. Investor lebih teliti dalam memutuskan untuk berinvetasi terutama

memakai nilai pasar sebagai patokan, dimana investor berada dalam dua pilihan yaitu membeli saham ketika overvalued atau undervalued. Jika

investor membeli saham dalam kondisi overvalue maka secara otomatis return yang didapat akan tinggi dan resiko untuk rugi akan sedikit namun

harga sahamnya tentu tinggi, sedangkan jika undervalue harga saham

DAFTAR PUSTAKA

Ang, Robert. (1997). Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Anoraga, Pandji dan Piji Pakarti, (2006). Pengantar Pasar Modal. Cetakan. Kelima. Jakarta: PT Asdi Mahasatya.

Buku Panduan Indeks Bursa Efek Indonesia, 2010.

Corrado, CJ. Dan Jordan, B.D (2004). Fundamental of Investment. Fourth Edition. Singapore : Mc Graw-Hill.

Darmadji, Tjiptono dan Hendi, M, Fakhruddin, 2001. Pasar Modal di Indonesia: Pendekatan Tanya Jawab, Edisi Pertama, Jakarta, Salemba Empat.

Gitman, Lawrence J. (2008). Principle of Managerial Finance. Addison Wesley Longman Inc.

Harahap, Sofyan Syafri. (2008). Analisis Kritis Atas Laporan Keuangan. Jakarta : Rajawali Pers.

Husnan, S. (2006). Dasar – Dasar Manajemen Keuangan. Edisi Kelima. Yogyakarta : UPP STIM YKPN.

Husnan, S. (2006). Dasar – Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Keempat. Yogyakarta : UPP STIM YKPN.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: Raja Grafindo Persada.

Jogiyanto (2003). Teori Portofilio dan Analisis Investasi. Edisi Ketiga. Yogyakarta :BPFE

Munawir, S. (2004). Analisis Laporan Keuangan. Yogyakarta: Liberty.

Rusdin. (2008). Pasar Modal: Teori, Masalah, dan Kebijakan dalam Praktik. Bandung: Alfabeta.

Sartono, Agus. (2001). Manajemen Keuangan. Edisi Keempat. Yogyakarta: BPFE. Sawidji, Widoatmojo, (1996). Cara Sehat Investasi di Pasr Modal. Jakarta :

Sukadri Kodrat, David. (2010). Manahemen Investasi. Yogyakarta: Graha Ilmu. Sugiyono. (2012). Metode Penelitian Untuk Bisnis. Cetakan Keenambelas. Bandung:

Alfabeta.

Sulistyastuti, Dyah Ratih, (2002). Saham dan Obligasi. Ringkasan Teori dan Soal Jawaban. Yogyakarta : UAJ.

Tandelilin E. (2001). Analisis Investasi dan Manajemen Potofolio. Edisi Pertama. Yogyakarta : BPFE.

Undang Undang Republik Indonesia No. 8 Tahun 1995 mengenai Pasar Modal.

Jurnal Dan Karya Ilmiah

Rofiuddin, Ahmad Tubagus. Pengaruh Rasio Profitabilitas Dan Rasio Nilai Pasar Terhadap Return SahamYang Terdaftar Di Jakarta Islamic Index. Jakarta : Fakultas Syariah dan Hukum. UIN Syarif Hidayatullah.

Fidriyah, M.Y. (2004). Analisis Pengaruh Faktor – Faktor Fundamentl terhadap Price Book Value pada Perusahaan Terbuka Listing di BEJ. Skripsi. Tidak dipublikasikan. Malang : FE – Universitas Gajayana.

Mathilda, Mariana dan Meythi, (2012). Pengaruh Price Earning Ratio (PER) dan Price To Book Value (PBV) Terhadap Return Saham Indeks LQ45 (Periode 2007 – 2009). Jurnal Akuntansi Vol. 4, No. 1 Mei, Universitas Kristen Maranatha.

Poernamawatie, Fahmi, 2008. Analisis Price To Book Value (PBV) dan Price Earning Ratio (PER) Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen Gajayana Vol. 5, No. 2 November, Universitas Gajayana

Prayitno, J. (2007). Analisis Pengaruh PER, PBV dan ROE Terhadap Return Saham Pada Industri Real Estate dan Propertu di BEJ. Jakarta : Sekolah Tinggi Ilmu Ekonomi IPWIJA.

Sitinjak, M. (2006). Analisis Faktor Yang Mempengaruhi Harga Saham Industri Perbankan di Bursa Efek Jakarta. www.stmiklogika.com.

Suganda, Ardi. (2013). Analisis Pengaruh Rasio Nilai Pasar Terhadap Return Saham Pada Perusahaan Tekstil dan Garmen Yang Terdaftar DI Bursa Efek Indonesia. Pontianak : Fakultas Ekonomi Jurusan Manajemen. Universitas Tanjungpura.

Wardjono. (2010). Analisis Faktor – Faktor Yang Mempengaruhi Price to Book Value Dan Implikasinya Terhadap Return Saham. Dinamika Keuangan dan Perbankan, Mei 2010, Hal: 83 – 96. Semarang. Universitas Stikubank Winarto. (2007). Pengaruh Debt Equity Ratio (DER) , Earning Per Share (EPS),

Price Earning Ratio (PER), Price to Book Value (PBV) terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2005. Jurusan Akuntansi Fakultas Ekonomi. Universitas Negeri Semarang.

Situs Internet

http://www.bi.go.id/web/id/Publikasi/Kebijakan+Moneter/Outlook+Ekonomi+Indone sia/oei_0109.htm (5 November 2012)

http://cunjiesan-infosaham.blogspot.com/2008/07/kapitalisasi-bumi-resources-naik-40.html (3 November 2012)