PERUSAHAAN PERTAMBANGAN DI BURSA EFEK

INDONESIA 2009 - 2013

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Dari Syarat Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen

Oleh:

Arif Indr/a Pranata

0901054

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pertambangan di Bursa Efek Indonesia 2009 - 2013

Oleh: Arif Indra Pranata

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Arif Indra Pranata Universitas Pendidikan Indonesia

April 2015

Hak cipta dilindungi undang-undang, skripsi ini tidak boleh diperbanyak

seluruhnya atau sebagian, dengan dicetak ulang, difoto copy, atau cara lainnya

LEMBAR PENGESAHAN SKRIPSI UNTUK UJIAN SIDANG DRAFT SKRIPSI

PENGARUH NILAI PASAR TERHADAP RETURN SAHAM PERUSAHAAN PERTAMBANGAN DI BURSA EFEK INDONESIA

2009 -2013

ARIF INDRA PRANATA 0901054

Skripsi ini telah disetujui dan disahkan oleh:

1. Dosen Pembimbing

Budhi Pamungkas G, SE. M.Sc NIP. 19820707 200912 1 005

2. Ketua Program Studi

Dr. Vanessa Gaffar, SE., AK. MBA NIP. 19740307 200212 2 001

PROGRAM STUDI MANAJEMEN

Dengan ini saya menyatakan bahwa skripsi dengan judul "Pengaruh Nilai

Pasar Terhadap Return Saham Perusahaan Pertambangan di Bursa Efek Indonesia

2009 - 2013" ini beserta seluruh isinya adalah benar-benar karya saya sendiri.

Saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak

sesuai dengan etika ilmu yang berlaku dalam masyarakat keilmuan. Atas

pernyataan ini, saya siap menanggung resiko/sanksi apabila di kemudian hari

ditemukan adanya pelanggaran etika keilmuan atau ada klaim dari pihak lain

terhadap keaslian karya saya ini.

Bandung, April 2015

Arif Indra Pranata NIM: 0901054

ABSTRAK

Arif Indra Pranata, 0901054. Pengaruh Nilai Pasar Terhadap Return Saham Perusahaan Pertambangan di Bursa Efek Indonesia 2009 - 2013. Di bawah bimbingan Budhi Pamungkas Gautama, SE.,M.Sc.

Return saham merupakan hasil yang diperoleh dari suatu investasi. Tanpa adanya return investor tidak akan berminat untuk berinvestasi karena tujuan utama investor melakukan investasi adalah untuk mendapatkan suatu keuntungan atau return. Penelitian ini dilatarbelakangi oleh menurunnya return saham pada perusahaan pertambangan di Bursa Efek Indonesia periode tahun 2009 – 2013. Penelitian ini bertujuan untuk mengetahui gambaran nilai pasar yang diukur oleh price to book value dan gambaran return saham pada perusahaan pertambangan di Bursa Efek Indonesia periode tahun 2009 – 2013 dan mengukur pengaruh nilai pasar yang diukur dengan price to book value terhadap return saham.

Penelitian ini menggunakan metode deskriptif dan verifikatif. Dalam penelitian ini dari 38 perusahaan pertambangan diambil 20 perusahaan untuk dijadikan sampel dengan menggunakan purpose sampling. Analisis yang digunakan dalam penelitian ini adalah regresi linear sederhana dan uji hipotesis menggunakan uji t.

Setelah dilakukan penelitian maka didapat hasil yang menunjukan bahwa nilai pasar mempunyai fluktuasi yang cenderung menurun sehingga menyebabkan kepercayaan investor terhadap perusahaan menurun dan return saham mempunyai trend yang cenderung menurun sehingga menyebabkan return saham yang didapat menurun pula. Nilai pasar berpengaruh terhadap return saham dan memiliki hubungan yang positif.

ABSTRACT

Arif Indra Pranata, 0901054. The Influence of Market Value towards Stock

Return Mining Company in Indonesia Stock Exchange 2009 – 2013. Under guidance of Budhi Pamungkas Gautama, SE.,M.Sc.

Stock return is a result that obtained from an investment. Without return investors will not be interested to invest, because the main purpose of investment is to earn a profit or return. This research is motivated by stock returns decreasing phenomenon of mining company in Indonesian Stock Exchanged 2009-2013 period. This Research is to reveal the market value as measured by price to book value, to describe of stock returns of mining company in Indonesian Stock Exchanged 2009 - 2013 period and to measure the effect of market value measured by price to book value to stock return.

This research uses descriptive and verification method. In this study of 38 mining companies were taken 20 companies to be sampled using purposive sampling. The analysis used in this study is a simple linear regression and hypothesis testing using t test.

After done researching, the results showed that the fluctuations of market value have tended to decline, decreasing investor confidence in the company as well as stock returns have a trend that tends to decline, reducing the stock return that obtained. The market value has an effect on stock returns and have a positive relation.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Secara umum pasar modal memiliki peranan penting dalam kemajuan

perekonomian suatu negara, karena perusahaan dapat mendapatkan dana

menunjang kegiatan operasionalnya, salah satunya melalui sarana pasar modal.

Sedangkan bagi pemegang saham atau investor baik itu individu maupun

perusahaan, pasar modal dapat menjadi salah satu sarana menginvestasikan

dananya mendapatkan keuntungan berupa deviden dan capital gain. Karena pada

umumnya, perusahaan yang menjual surat berharga (saham atau obligasi) ke pasar

modal adalah perusahaan yang sudah mempunyai reputasi bisnis yang baik dan

terpercaya, sehingga saham-saham yang dikeluarkan akan laku dijual belikan di

bursa.

Menurut Undang – Undang Pasar Modal Republik Indonesia Nomor 8

tahun 1995 Pasal 1 butir 13 menyebutkan bahwa “Pasar modal adalah kegiatan

yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan potensi

yang berkaitan dengan efek.

Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan

individu atau institusi dalam perusahaan (Ang, 1997). Sedangkan menurut Suad

Di dalam pasar modal keuntungan dari saham dapat dihubungkan dengan

return saham. Karena return saham merupakan tujuan utama dari para pemegang

saham atau investor, oleh sebab itu perusahaan harus memberikan rasa aman dan

kepercayaan kepada investor dengan pemberian return yang optimal dari

investasi-investasi yang ada di perusahaannya. Penentuan return saham dapat

dilihat dari kinerja perusahaan yang mengeluarkan saham tersebut dari harga

saham pada penutupan akhir tahun ke tahun. Para investor mengharapkan return

yang maksimal. Harapan memperoleh return yang maksimal tersebut diusahakan

agar dapat terwujud dengan mengadakan analisis dan upaya tindakan yang

berkaitan dengan investasi dalam sahamnya.

Sentimen negatif akibat krisis ekonomi global terhadap Indonesia

berdampak paling besar ke pasar saham. Koreksi harga saham terjadi di hampir

seluruh sektor. Utamanya di sektor pertambangan, perdagangan, dan pertanian.

Secara keseluruhan, indeks harga saham di sektor pertambangan

mengalami pelemahan pada 2012 sejalan dengan melambatnya perekonomian

dunia. Indeks harga saham di sektor pertambangan sebenarnya masih menguat

sepanjang kuartal pertama dan mulai menurun pada April dan Mei.

Bapak Chairul tandjung sebagai ketua KEN (komite ekonomi nasional)

mengungkapkan bahwa menurunnya harga saham perusahaan pada sektor

pertambangan tersebut tidak terlepas dari penurunan harga-harga komoditas

pertambangan di pasar internasional. Sejak awal tahun 2012, komoditas

pertambangan seperti aluminium, nikel, dan timah putih menunjukkan penurunan

per ton pada Februari 2012 turun menjadi 15.658 dolar AS per ton pada Agustus

2012. Sedangkan, harga timah putih dari harga rata-rata sebesar 2.057 dolar AS

per ton pada Februari 2012, turun menjadi 1.814 dolar AS per ton pada Agustus

2012.

http://id.beritasatu.com/energy/ken-2013-kinerja-sektor-tambang-masih-tertekan/50496

Saham-saham pertambangan terus mengalami tekanan akibat penurunan

harga komoditas dan kebijakan pemerintah yang tak menguntungkan perusahaan

pertambangan. Kalangan pelaku pasar memperkirakan tekanan terhadap saham

pertambangan akan berlanjut hingga akhir 2012.

Dalam tiga pekan terakhir, sejumlah saham emiten tambang mengalami

tekanan. Beberapa saham tersebut seperti PT Adaro Energy Tbk (ADRO) turun

8,84%, PT Indo Tambangraya Megah Tbk (ITMG) turun 16,46%, PT Bumi

Resources Tbk (BUMI) turun 42%, PT Bukit Asam (Persero) Tbk (PTBA) turun

9,17%, PT Aneka Tambang (Persero) Tbk (ANTM) turun 15,61%, dan PT Vale

Indonesia Tbk (INCO) turun 22,13%.

http://energitoday.com/2012/05/23/harga-komoditas-dunia-turun-kinerja-saham-pertambangan-tertekan/

Di Bursa Efek Indonesia terdapat 3 sektor, yaitu sektor utama (industri

penghasil bahan baku), sektor kedua (industri manufaktur), dan sektor ketiga

(industri jasa). Sektor utama terdiri dari sektor pertanian dan pertambangan, sektor

real estate, sektor infrastruktur, utilitas dan transportasi, sektor keuangan, dan

sektor perdagangan, jasa dan investasi.

Dalam penelitian ini, sektor pertambangan yang listing di BEI menjadi

objek penelitian dalam periode waktu 2009-2013. Sektor pertambangan ini

merupakan salah satu indicator penggerak Indeks Harga Saham Gabungan.

Didalam sektor pertambangan ini terdapat 4 subsektor, yaitu subsektor

batu bara, subsektor minyak dan gas bumi, subsektor logam dan mineral,

subsektor batu – batuan. Dalam keempat sektor ini terdapat total 38 emiten

dengan rincian, 21 emiten pada subsektor batu bara, 7 emiten dalam subsektor

minyak dan gas bumi, 8 emiten di subsektor logam dan mineral, dan 2 emiten

pada subsektor batu – batuan.

Seorang investor akan menanamkan modalnya dengan tujuan mencari

pendapatan atau pengembalian investasi (return) baik berupa cash dividend

maupun capital gain yang didapat dari selisih antara harga jual saham terhadap

harga belinya. Tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi

tentunya investor tidak mau berinvesitasi jika pada akhirnya tidak ada hasil (Ang,

1997).

Return saham ialah hasil yang diperoleh dari suatu investasi (Jogiyanto,

2010: 109). Jika disimpulkan dari definisinya ada suatu resiko yang harus

diperhitungkan oleh investor, yautu tingkat return saham suatu sekuritas

dipengaruhi oleh kinerja perusahaan dalam menghasilkan keuntungan dari

aktivitas usahanya. Permasalahan utama yang menjadi pertimbangan investor

Berikut perbandingan return saham pada sektor utama pertanian dan

pertambangan :

Tabel 1.1

Rata – Rata Return Saham Perusahaan Sektor Utama Bursa Efek Indonesia

2009 – 2013

(dalam %)

Sumber: Indonesia Stock Exchange 2009 – 2013 (Data diolah kembali)

Tabel diatas menunjukan return saham perusahaan sektor utama di Bursa

Efek Indonesia yaitu perusahaan pertambangan dan pertanian dari tahun 2009 –

2013. Pada tahun 2009 rata – rata return saham perusahaan pertambangan sebesar

0,87% terjadi penurunan pada 2010 sebesar 0,78% menjadi 0,09%, sedangkan

pada perusahaan pertanian pada tahun 2009 rata- rata return saham sebesar 0,72%

terjadi kenaikan pada 2010 sebesar 0,11% menjadi 0,83%. Pada tahun 2011

terjadi penurunan pada return saham perusahaan pertambangan sebesar 0,04%

menjadi 0.05% begitupun pada perusahaan pertanian terjadi penurunan sebesar

0,78% menjadi 0.05%, pada tahun 2012 terjadi penurunan pada return saham

perusahaan pertambangan sebesar 0,28% menjadi -0,23%, perusahaan pertanian

2009 2010 2011 2012 2013

0,16% menjadi -0,07%, sedangkan return saham perusahaan pertanian mengalami

penurunan sebesar 0,01% menjadi -0,05%.

Dari tabel dan penjelasan diatas dapat terlihat bahwa sektor pertambangan

mengalami penurunan return saham yang lebih besar dibandingkan dengan sektor

pertanian.

Return Saham Perusahaan Pertambangan dan Pertanian yang terdapat di

Bursa Efek Indonesia tahun 2009 – 2013 bila disajikan dalam grafik maka akan

seperti berikut :

Sumber: Indonesia Stock Exchange 2009 – 2013 (Data diolah kembali) Grafik 1.1

Rata – Rata Return Saham Perusahaan Pertambangan dan Pertanian Bursa Efek Indonesia 2009 – 2013

Return saham pada tahun 2009-2013 mengalami fluktuasi dan cenderung

menurun. Meskipun return saham dari sektor pertambangan dan pertanian ini

menurun akan tetapi penurun yang terjadi pada sektor pertanian lebih sedikit bila

bisa dikatakan kinerja perusahaan sektor pertambangan lebih buruk daripada

sektor pertanian. Bagi para investor hal ini berdampak pada turunnya return yang

didapatkan oleh investor, sehingga akan mempengaruhi keputusan investor untuk

membeli saham perusahaan tersebut atau menjual saham yang telah dibeli untuk

menghindari kerugian. Sedangkan bagi perusahaan kondisi ini berdampak pada

hilangnya kepercayaan investor terhadap perusahaan sehingga perusahaan akan

kehilangan sumber tambahan modal.

Setiap investasi pasti ada resiko, untuk memperkecil resiko tersebut

investor bisa mempelajari dan menyimpulkan informasi tentang perusahaan,

diantaranya kinerja perusahaan melalui analisis kinerja keuangan pada laporan

keuangan. Analisis rasio keuangan yang biasa digunakan untuk melihat kondisi

perusahaan di pasar modal adalah rasio likuiditas, profitabilitas, aktivitas,

solvabilitas dan nilai pasar. Dalam penelitian ini rasio yang digunakan adalah

rasio nilai pasar. Nilai pasar merupakan rasio yang lazim dan khusus

dipergunakan di pasar modal untuk menggambarkan situasi/keadaan perusahaan

di pasar modal, tidak berarti rasio lainnya tidak dipakai (Harahap, 2010: 310).

Indikator nilai pasar diantaranya adalah price to book value. Pengertian price to

book value sendiri menurut Harahap (2008: 311) adalah perbandimgam antara harga saham di pasar modal dengan nilai buku saham tersebut yang digambarkan

di neraca.

Menurut Tandelilin (2001), ada hubungan antara harga saham dengan nilai

suatu saham. Perbandingan antara harga saham dengan nilai buku ekuitas

perusahaan dapat menggunakan rasio price to book value. Price to book value

menunjukan seberapa besar kemampuan perusahaan dalam menciptakan nilai

relatifnya terhadap modal yang diinvestasikan oleh investor.

Apabila Price to Book Value (PBV) suatu perusahaan tinggi maka

gambaran penilaian pasar pada perusahaan tersebut juga baik, sehingga penilaian

investor terhadap perusahaan baik pula. Penilaian investor yang baik akan

merubah permintaan saham pada perusahaan, sehingga harga saham akan berubah

dan mempengaruhi return saham.(Rahardjo,2009:50).

Price to book value menunjukan berapa besar nilai perusahaan dari apa yang telah atau sedang ditanamkan oleh pemilik perusahaan (pemegang saham),

semakin tinggi rasio ini semakin besar tambahan kekayaan (wealth) yang

dinikmati oleh pemilik perusahaan (Husnan, 2006: 76). Semakin tinggi price to

book value maka semakin besar nilai yang diciptakan bagi investor, sejalan

dengan hal tersebut kepercayaan terhadap perusahaan di pasar modal pun akan

meningkat dan mengakibatkan tingginya permintaan akan saham perusahaan

tersebut. Dengan tingginya permintaan saham di pasar modal maka harga saham

perusahaan tersebut akan terdorong dan return bagi investor pun akan naik.

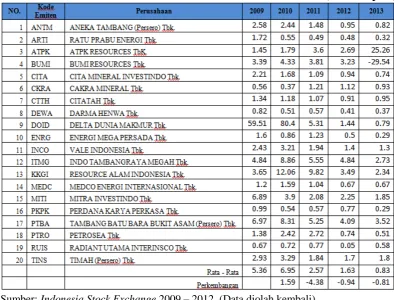

Data empiris mengenai price to book value perusahan pertambangan yang

Tabel 1.2

Rata – Rata Price to Book Value (PBV) Pada Perusahaan Pertambangan Bursa Efek

Indonesia 2009 – 2013

(dalam rupiah)

Sumber: Indonesia Stock Exchange 2009 – 2012 (Data diolah kembali)

Tabel diatas menunjukan perkembangan price book to value pada tahun

2009 – 2013. Pada tahun 2009 rata – rata price to book value berada di Rp. 5,36

dan terjadi kenaikan sebesar Rp. 1,59 pada tahun 2010 menjadi Rp. 6,95. Pada

tahun 2011, 2012, dan 2013 terjadi penurunan price to book value, pada tahun

2011 menurun Rp. 4,38 menjadi Rp. 2,57 pada tahun 2012 menurun Rp. 0,94

menjadi Rp. 1,63 dan pada tahun 2013 kembali mengalami penurunan sebesar Rp.

0,8 menjadi Rp. 0,83.

Price to book value pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2013 bila dilihat dalam bentuk grafik adalah

sebagai berikut:

Sumber: Indonesia Stock Exchange 2009 – 2013 (Data diolah kembali)

Grafik 1.2

Rata – Rata Price to Book Value Perusahaan Pertambangan Bursa Efek Indonesia 2009 – 2013

Penelitian serupa pernah dilakukan oleh Fahmi Poernamawati (2008)

dengan judul Pengaruh Price Book Value Ratio (PBV) dan Price Earning Ratio

(PER) terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia. Hasil dari penelitian tersebut adalah terdapat pengaruh

yang signifikan dari price to book value dan price earning ratio terhadap return

saham.

Berdasarkan fenomena penurunan return saham pada perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia serta nilai pasar yang

mempengaruhinya dengan rasio price to book value maka peneliti tertarik untuk

2009 2010 2011 2012 2013

rata- rata 5,36 6,95 2,57 1,63 0,83

melakukan penelitian dengan judul “PENGARUH NILAI PASAR

TERHADAP RETURN SAHAM PADA PERUSAHAAN PERTAMBANGAN DI BURSA EFEK INDONESIA 2009 - 2013”.

1.2 Identifikasi Masalah

Bedasarkan latar belakang di atas, dijelaskan bahwa return saham sektor

pertambangan mengalami fluktuasi dan cenderung menurun dari tahun 2009 –

2013. Hal ini tentu menjadi kerugian karena dengan return saham yang terus

menurun tentu investor pun akan sulit untuk berinvestasi kepada perusahaan.

Return saham merupakan hasil yang diperoleh dari suatu investasi.

Menurut Ang (1997) menyatakan bahwa “tanpa adanya keuntungan yang dapat

dinikmati dari suatu investasi tentunya investor tidak mau berinvestasi jika pada

akhirnya tidak ada hasil”. Lebih lanjut setiap investasi baik jangka panjang

maupun jangka pendek mempunyai tujuan mendapatkan keuntungan (return).

Sebelum melakukan investasi, investor perlu mempertimbangkan dan

memilih dimana dananya akan ditanamkan. Untuk itu investor perlu informasi

tentang perusahaan – perusahaan yang akan dipilihnya, Suad Husnan (2006: 54)

mengemukakan bahwa sebelum investor melakukan investasi pada sekuritas,

perlu dirumuskan terlebih dahulu kebijakan investasi, menganalisis laporan

keuangan dan mengevaluasi kinerja keuangan.

Menurut Tandelilin (2001), ada hubungan antara harga saham dengan nilai

perusahaan dapat menggunakan rasio price to book value. Price to book value

menunjukan seberapa besar kemampuan perusahaan dalam menciptakan nilai

relatifnya terhadap modal yang diinvestasikan oleh investor.

Apabila Price to Book Value (PBV) suatu perusahaan tinggi maka

gambaran penilaian pasar pada perusahaan tersebut juga baik, sehingga penilaian

investor terhadap perusahaan baik pula. Penilaian investor yang baik akan

merubah permintaan saham pada perusahaan, sehingga harga saham akan berubah

dan mempengaruhi return saham.(Rahardjo,2009:50).

Price to book value menunjukan berapa besar nilai perusahaan dari apa

yang telah atau sedang ditanamkan oleh pemilik perusahaan (pemegang saham),

semakin tinggi rasio ini semakin besar tambahan kekayaan (wealth) yang

dinikmati oleh pemilik perusahaan (Husnan, 2006: 76). Semakin tinggi price to

book value maka semakin besar nilai yang diciptakan bagi investor, sejalan dengan hal tersebut kepercayaan terhadap perusahaan di pasar modal pun akan

meningkat dan mengakibatkan tingginya permintaan akan saham perusahaan

tersebut. Dengan tingginya permintaan saham di pasar modal maka harga saham

perusahaan tersebut akan terdorong dan return bagi investor pun akan naik.

Definisi price to book value sendiri adalah perbandingan antara harga saham di

pasar dengan nilai buku saham tersebut yang digambarkan di neraca (Harahap,

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka dapat dibuat rumusan

masalah sebagai berikut:

1. Bagaimana gambaran Nilai Pasar pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia?

2. Bagaimana gambaran Return Saham pada perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia?

3. Bagaimana pengaruh Nilai Pasar terhadap Return Saham pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

1.4 Tujuan Penelitian

1. Mengetahui gambaran Nilai Pasar pada perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia?

2. Mengetahui gambaran Return Saham pada perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia?

3. Mengetahui Pengaruh Nilai Pasar terhadap Return Saham pada

1.5 Kegunaan Penelitian

a. Bagi Investor

Sebagai bahan pertimbangan dalam pengambilan keputusan investasi

di pasar modal khususnya yang berkaitan dengan nilai pasar dan return

saham.

b. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan masukan bagi

manajemen perusahaan untuk memecahkan masalah yang

berhubungan dengan nilai pasar dan return saham.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat digunakan sebagai suatu pedoman dan

menjadi sumbangan pemikiran atau referensi bagi pihak-pihak yang

berkepentingan terutama bagi mahasiswa yang akan meneliti lebih

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Kinerja Keuangan

Kinerja keuangan merupakan suatu hal yang penting yang harus dicapai

secara maksimal oleh setiap perusahaan, karena kinerja keuangan merupakan

gambaran dari kemampuan perusahaan dalam mengelola sumber keuangannya.

Dan analisis terhadap kinerja keuangan suatu perusahaan sangat penting bagi para

investor.

Menurut Suad Husnan (2005:54) “sebelum pemodal melakukan investasi

pada sekuritas, perlu dirumuskan terlebih dahulu kebijakan investasi,

menganalisis laporan keuangan, dan mengevaluasi kinerja keuangan”. Hal ini

dilakukan sebagai bahan pertimbangan untuk investor dalam pengambilan

keputusan berinvestasi pada perusahaan terkait. Dengan mengetahui kinerja

keuangan perusahaan, investor dapat mengetahui potensi yang dimiliki

perusahaan di masa depan.

Menurut Agnes Sawir (2005:1) “kinerja keuangan adalah kondisi yang

mencerminkan keadaan keuangan suatu perusahaan berdasarkan sasaran, standar,

dan kriteria yang telah ditetapkan”.

Sedangkan meunrut Munawir (2000:64) “kinerja keuangan merupakan

menggambarkan suatu hubungan atau perimbangan antara jumlah tertentu dengan

jumlah yang lain.

Berdasarkan uraian di atas dapat disimpulkan bahwa kinerja keuangan

adalah penentuan ukuran yang dapat digunakan untuk mengukur keberhasilan

suatu perusahaan dalam memperoleh laba sehingga nilai perusahaan yang tinggi

dapat dicapai dengan baik.

2.1.1.1 Komponen Kinerja Keuangan

Komponen-komponen kinerja keuangan berupa rasio keuangan merupakan

alat yang dapat digunakan untuk menilai kondisi dan kinerja keuangan

perusahaan.

Menurut Harmono (2009:106) analisis keuangan dapat diklasifikasikan ke

dalam lima aspek kinerja keuangan perusahaan yaitu:

1. Likuiditas (Liquidity)

Likuditas menggambarkan kemampuan perusahaan memenuhi kewajiban

jangka pendeknya. Likuiditas dapat dihitung melalui sumber informasi

tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.

2. Solvabilitas (Solvability)

Solvabilitas mengukur sejauh mana perusahaan dibiayai dengan hutang.

Solvabilitas mempunyai beberapa implikasi, (1) kredit mengharapkan dana

yang disediakan pemilik perusahaan sebagai margin keamanan bila

pemilik hanya menyediakan sebagian kecil modalnya maka resiko bisnis

melalui hutang, pemilik masih dapat mengendalikan perusahaan; (3) bila

perusahaan mendapatkan keuntungan lebih besar dari dana yang

dipinjamnya dibandingkan biaya bunga yang harus dibayar, maka

pengambilan kepada pemilik dapat diperbesar.

3. Aktivitas (Activity)

Aktivitas ini mengukur tingkat efektivitas pemanfaatan sumber daya

perusahaan dengan cara membandingkan tingkat penjualan dengan

investasi dalam berbagai rekening aktiva seperti perputaran persediaan,

perputaran piutang, perputaran aktiva tetap dan juga biaya perputaran total

aktiva.

4. Profitabilitas (Profitability)

Profitabilitas mengukur tingkat efektivitas pengelolaan (manajemen)

perusahaan yang ditunjukkan oleh jumlah keuntungan yang dihasilkan dari

penjualan dan investasi. Profitabilitas juga menggambarkan kemampuan

perusahaan untuk mendapatkan laba melalui semua kemampuan dan

sumber yang ada di perusahaan seperti kas, modal, jumlah karyawan,

jumlah cabang dan sebagainya.

5. Pasar (Market)

Suatu metode yang digunakan oleh perusahaan untuk melihat kondisi

pasar. Dengan hal ini, maka perusahaan akan lebih mudah mendapatkan

2.1.2 Nilai Pasar

2.1.2.1 Pengertian Nilai Pasar

Menurut Sofyan Syafri Harahap (2008:310) “Nilai pasar merupakan rasio

yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan

situasi/keadaan prestasi perusahaan di pasar modal”. Sedangkan menurut Desy

(2012) “nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat

tertentu yang ditentukan oleh pelaku pasar, nilai pasar ditentukan oleh permintaan

dan penawaran saham yang bersangkutan di pasar bursa”.

Dari beberapa penjelasan diatas dapat disimpulkan nilai pasar (market

value) yaitu harga barang atau surat berharga yang diindikasikan oleh penawaran

pasar, yaitu harga yang tambahan barangnya dapat dijual atau dibeli. Pada suatu

saat, nilai pasar suatu surat berharga ditentukan oleh nilai penjualan terakhir.

Untuk surat-surat berharga yang tidak aktif, saat tidak ada penawaran,

yang digunakan ialah harga penawaran terakhir. Untuk surat berharga yang tidak

terdaftar di bursa, nilai pasar ditentukan oleh penjualan terakhir atau ditentukan

oleh lembaga penilai. Nilai pasar secara terus-menerus berfluktuasi ketika ada

berita-berita hangat dan akan sering berubah sepanjang hari.

Menurut Ang (1997) Price to Book Value (PBV) merupakan rasio pasar

yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai

2.1.2.2 Indikator Nilai Pasar

Menurut Harahap (2010: 310) rasio untuk menilai nilai pasar adalah :

1. Price to Book Value (PBV)

PBV (Price to Book Value) menunjukan berapa besar nilai perusahaan dari

apa yang telah atau sedang ditanamkan oleh pemilik perusahaan, semakin tinggi

rasio ini semakin besar tambahan kekayaan (wealth) yang dinikmati oleh pemilik

perusahaan (Husnan, 2006: 76).

Jika disimpulkan apabila harga pasar berada dibawah nilai bukunya,

investor memandang bahwa perusahaan tidak cukup potensial. Bila seorang

investor pesimis atas suatu prospek suatu saham maka banyak saham yang dijual

pada harga dibawah nilai buku sedangkan bila investor optimis maka saham dijual

dengan harga diatas nilai bukunya. Semakin tinggi nilai PBV maka semakin tinggi

pula perusahaan itu dilnilai oleh investor dibandingkan dengan dana yang

ditanamkan di perusahaan tersebut. (Ang, 1997)

Pengertian PBV sendiri menurut Harahap (2008: 311) adalah

perbandingan antara harga saham di pasar dengan nilai buku saham tersebut yang

digambarkan di neraca.

��� =

�� �� �� � ��ℎ�

�� �� �� �

2.1.3 Pasar Modal

2.1.3.1 Pengertian Pasar Modal

Menurut Husnan (2003) pasar modal adalah pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjual-belikan, baik dalam

bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah,

public authorities, maupun perusahaan swasta.

Menurut Usman (1990:62), umumnya surat-surat berharga yang

diperdagangkan di pasar modal dapat dibedakan menjadi surat berharga bersifat

hutang dan surat berharga yang bersifat pemilikan.

Surat berharga yang bersifat hutang umumnya dikenal nama obligasi dan

surat berharga yang bersifat pemilikan dikenal dengan nama saham. Lebih jauh

dapat juga didefinisikan bahwa obligasi adalah bukti pengakuan hutang dari

perusahaan, sedangkan saham adalah bukti penyertaan dari perusahaan.

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang

terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua

lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang

beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa

gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi,

dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek (Sunariyah, 2000 : 4).

Dilihat dari pengertian akan pasar modal diatas, maka jelaslah bahwa pasar

modal juga merupakan salah satu cara bagi perusahaan dalam mencari dana

2.1.3.2 Pelaku Pasar Modal

Menurut Kasmir (2001 : 183-189) para pemain utama yabng terlibat di

pasar modal dan lembaga penunjang yang terlibat langsung dalam proses transaksi

antara pemain utama sebagai berikut :

1. Emiten

Perusahaan yang akan melakukan penjualan surat-surat berharga atau

melakukan emisi di bursa (disebut emiten). Dalam melakukan emisi, para emiten

memiliki berbagai tujuan dan hal ini biasanya sudah tertuang dalam rapat umum

pemegang saham (RUPS), antara lain :

a. Perluasan usaha, modal yang diperoleh dari para investor akan digunakan

untuk meluaskan bidang usaha, perluasan pasar atau kapasitas produksi.

b. Memperbaiki struktur modal, menyeimbangkan antara modal sendiri

dengan modal asing.

c. Mengadakan pengalihan pemegang saham. Pengalihan dari pemegang

saham lama kepada pemegang saham baru.

2. Investor

Pemodal yang akan membeli atau menanamkan modalnya di perusahaan yang

melakukan emisi (disebut investor). Sebelum membeli surat berharga yang

ditawarkan, investor biasanya melakukan penelitian dan analisis tertentu.

Penelitian ini mencakup bonafiditas perusahaan, prospek usaha emiten dan

a. Memperoleh deviden. Ditujukan kepada keuntungan yang akan

diperolehnya berupa bunga yang dibayar oleh emiten dalam bentuk

deviden.

b. Kepemilikan perusahaan. Semakin banyak saham yang dimiliki maka

semakin besar pengusahaan (menguasai) perusahaan.

c. Berdagang. Saham dijual kembali pada saat harga tinggi,

pengharapannya adalah pada saham yang benar-benar dapat menaikkan

keuntungannya dari jual beli sahamnya.

3. Lembaga Penunjang.

Fungsi lembaga penunjang ini antara lain turut serta mendukung

beroperasinya pasar modal, sehingga mempermudah baik emiten maupun investor

dalam melakukan berbagai kegiatan yang berkaitan dengan pasar modal. Lembaga

penunjang yang memegang peranan penting di dalam mekanisme pasar modal

adalah sebagai berikut :

a. Penjamin emisi (underwriter). Lembaga yang menjamin terjualnya

saham/obligasi sampai batas waktu tertentu dan dapat memperoleh dana

yang diinginkan emiten.

b. Perantara perdagangan efek (broker / pialang). Perantaraan dalam jual

beli efek, yaitu perantara antara si penjual (emiten) dengan si pembeli

(investor). Kegiatan yang dilakukan oleh broker antara lain adalah

memberikan informasi tentang emiten dan penjualan efek kepada

c. Perdagangan efek (dealer), berfungsi sebagai pedagang dalam jual beli

efek dan sebagai perantara dalam jual beli efek.

d. Penanggung (guarantor). Lembaga penengah antara si pemberi

kepercayaan dengan si penerima kepercayaan. Lembaga yang dipercaya

oleh investor sebelum menanamkan dananya.

e. Wali amanat (trustee). Jasa wali amanat diperlukan sebagai wali dari si

pemberi amanat (investor). Kegiatan wali amanat meliputi :

1) Menilai kekayaan emiten.

2) Menganalisis kemampuan emiten.

3) Melakukan pengawasan dan perkembangan emiten.

4) Memberi nasehat kepada para investor dalam hal yang berkaitan

dengan emiten.

5) Memonitor pembayaran bunga dan pokok obligasi.

6) Bertindak sebagai agen pembayaran.

f. Perusahaan surat berharga (securities company). Mengkhususkan diri

dalam perdagangan surat berharga yang tercatat di bursa efek. Kegiatan

perusahaan surat berharga antara lain :

1) Sebagai pedagang efek.

2) Penjamin emisi.

3) Perantara perdagangan efek.

g. Perusahaan pengelola dana (investment company). Mengelola surat-surat

berharga yang akan menguntungkan sesuai dengan keinginan investor,

terdiri dari 2 unit yaitu sebagai pengelola dana dan penyimpan dana.

h. Kantor administrasi efek. Kantor yang membantu para emiten maupun

investor dalam rangka memperlancar administrasinya.

1) Membantu emiten dalam rangka emisi.

2) Melaksanakan kegiatan menyimpan dan pengalihan hak atas saham

para investor.

3) Membantu menyusun daftar pemegang saham.

4) Mempersiapkan koresponden emiten kepada para pemegang saham.

5) Membuat laporan-laporan yang diperlukan.

2.1.3.3 Fungsi dan Manfaat Pasar Modal

Sebagai pasar berbagai instrumen keuangan jangka panjang yang biasa

diperjualbelikan, maka pasar modal menurut Sunariah dalam bukunya

pengetahuan pasar modal (2003 : 8) menjalankan dua fungsi sekaligus, yaitu :

1. Fungsi Ekonomi

Pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua

kepentingan, yaitu investor pihak yang memiliki kelebihan dana dan issuer pihak

yang memerlukan dana. Dengan adanya pasar modal maka pihak yang memiliki

kelebihan dana dapat menginvestasikan dana tersebut dengan harapan

memperoleh return (imbalan) sedangkan pihak issuer dalam hal ini perusahaan

yang dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus

2. Fungsi Keuangan

Pasar modal memberikan kemungkinan dan kesempatan memperoleh return

(imbalan) bagi pemilik dana, sesuai dengan karateristik investasi yang dipilih.

Dengan adanya pasar modal diharapkan aktifitas perekonomian menjadi

meningkat karena pasar modal merupakan alternatif pendanaan bagi

perusahaan-perusahaan. Sehingga perusahaan dapat beroperasi dengan skala yang lebih besar

dan pada gilirannya akan meningkatkan pendapatan perusahaan dan kemakmuran

masyarakat luas.

Pekembangan ekonomi suatu negara sangat ditentukan oleh lembaga

perbankan dan keuangan termasuk di dalamnya pasar modal. Menurut Sunariah

dalam bukunya Pengetahuan Pasar Modal (2003 : 9) bahwa manfaat pasar modal,

yaitu :

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya

diversifikasi.

3. Menyediakan leding indikator bagi trend ekonomi negara.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

5. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan

iklim berusaha yang sehat.

6. Menciptakan lapangan kerja / profesi yang menaik.

2.1.3.4 Instrumen Pasar Modal

Menurut BAPEPAM, instrument pasar modal terdiri dari :

1. Saham

Saham adalah sertifikat yang menunjukan bukti kepemilikan suatu

perusahaan dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva

perusahaan. Manfaat yang diperoleh dari pemilikan saham adalah sebagai berikut:

a. Deviden : Bagian dari keuntungan yang dibagikan kepada pemilik

saham.

b. Capital gain : Keuntungan yang diperoleh dari selisih positif harga beli

dan harga jual saham.

c. Manfaat non finansial, yaitu memiliki hak suara dalam aktivitas

perusahaan.

2. Obligasi

Obligasi adalah surat pengakuan hutang suatu perusahaan yang akan

dibayar pada waktu jatuh tempo sebesar nilai nominalnya. Penghasilan yang

diperoleh dari obligasi berupa tingkat bunga yang akan dibayarkan oleh

perusahaan penerbit obligasi tersebut pada saat jatuh tempo.

3. Surat Berharga Turunan (Derivative)

Selain dua jenis efek diatas yang sudah banyak digunakan sebagai media

hutang di bursa efek Indonesia, terdapat beberapa jenis efek yang merupakan

a. Option (opsi)

Option adalah surat pernyataan yang dikeluarkan oleh

seseorang/lembaga (tetapi bukan emiten) untuk memberikan hak kepada

pemegangnya untuk membeli saham (call option) dan menjual saham (put

option) pada harga yang telah ditentukan sebelumnya.

b. Warrant

Warrant adalah surat berharga yang dikeluarkan oleh perusahaan

yang memberikan hak kepada pemegangnya untuk membeli saham

perusahaan dengan persyaratan yang telah ditentukan sebelumnya.

Persyaratan tersebut biasanya mengenai harga, jumlah, dan masa berlakunya

warrant tersebut.

c. Right

Right adalah surat yang diterbitkan oleh perusahaan yang

memberikan hak kepada pemegangnya (pemilik saham biasa) untuk

membeli tambahan saham pada penerbitan saham baru. Sering juga dikenal

dengan HMETD (Hak Memesan Efek Terlebih Dahulu).

d. Reksadana

Reksadana adalah saham, obligasi, atau efek lain yang dibeli oleh

sejumlah investor dan dikeloala oleh sebuah perusahaan investasi

2.1.4 Saham

Saham merupakan instrumen investasi yang banyak diperdagangkan

karena saham mampu memberikan tingkat keuntungan yang menarik. Menurut

Irham Fahmi dan Yovi Lavianti Hadi (2009:68) saham adalah:

1. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan.

2. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan

diikitu dengan hak dan kewajiban yang dijelaskan kepada setiap

pemegangnya.

3. Persediaan yang siap untuk dijual.

Menurut Suad Husnan (2005:36) “saham adalah bukti tanda kepemilikan

atas suatu perusahaan”, sedangkan menurut Robert Ang (1997:2) “saham adalah

surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun

institusi dalam suatu perusahaan berbentuk perseroan terbatas”.

Berdasarkan beberapa uraian diatas dapat disimpulkan bahwa saham

merupakan tanda bukti kepemilikan individu atau institusi atas suatu perusahaan

dan mempunyai hak atas sebagian kekayaan perusahaan sesuai dengan jumlah

2.1.4.1 Jenis – Jenis Saham

Menurut Jogiyanto (2010: 111) ada beberapa jenis saham yang beredar di

masyarakat, antara lain:

1. Saham preferen (preferred stock)

Saham preferen mempunyai sifat gabungan (hybrid) antara obligasi (bond)

dan saham biasa. Seperti bond yang membayarkan bunga atas pinjaman,

saham preferen juga memberikan hasil tetap berupa dividen preferen.

Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa

hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika

terjadi likuidasi. Oleh Karena itu, saham preferen dianggap mempunyai

karakteristik ditengah-tengah antara bond dan saham biasa

2. Saham biasa (common stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini

biasanya dalam bentuk saham biasa. Pemegang saham adalah pemilik dari

perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi

perusahaan sebagai pemilik perusahaan, pemegang saham biasa mempunyai

beberapa hak, yaitu hak control (pemegang saham bias mempunyai hak untuk

memlilih dewan direksi), hak menerima pembagian keuntungan (sebagai

pemilik perusahaan, pemegang saham berhak mendapat bagian dari

3. Saham Treasuri (treasury stock)

Saham Treasuri adalah saham milik usahaan yang sudah pernah dikeluarkan

dan beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak

dipernsiunkan tetpai disimpan sebagai treasuri.

2.1.4.2 Nilai Saham

Menurut Jogiyanto (2010: 122) Ada berbagai jenis nilai saham, yaitu:

1. Nilai par / Nilai nominal (par value / face value)

Nilai nominal dari suatu saham merupakan nilai kewajiban yang ditetapkan

untuk tiap-tiap lembar saham. Kepentingan dari nilai nominal adalah untuk

kaitannya dengan hukum. Nilai nominal ini merupakan modal per lembar

yang secara hukum harus ditahan di perusahaan untuk proteksi kepada

kreditor yang tidak dapat diambil oleh pemegang saham.

2. Nilai buku (book value)

Nilai buku per lembar saham menunjukkan aktiva bersih yang dimiliki oleh

pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih

adalah sama dengan total ekuitas pemegang saham, maka nilai buku per

3. Nilai pasar (market value)

Nilai pasar berbeda dengan nilai buku, jika nilai nuku merupakan nilai yang

dicatat pada saat saham dijual oleh perusahaan, maka nilai pasar adalah harga

saham yang terjadi di pasar bursa saat tertentu yang ditentukan oleh pelaku

pasar.

4. Nilai intrinsik / Nilai riil (fair value / reasonable value)

Nilai intrinsik adalah nilai sebenarnya dari saham yang diperdagangkan.

Sedangkan nilai pasar adalah harga saham yang terjadi di pasar bursa pada

saat tertentu yang ditentukan oleh pelaku pasar.

2.1.4.3 Harga Saham

Harga saham menurut Jogiyanto (2010: 8) adalah harga saham yang terjadi

di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan

oleh permintaan dan penawaran saham yang bersangkutan di pasar modal.

Sedangkan menurut Agus Sartono (2001: 9), harga saham terbentuk

dipasar dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar

saham (Earning Per Share), rasio laba terhadap harga per lembar saham atau

price earning ratio (PER), tingkat bunga bebas resiko yang diukur dari tingkat

Dilihat pengertian diatas dapat disimpulkan bahwa harga saham terbentuk

dari adanya transaksi yang terjadi di pasar modal yang ditentukan oleh permintaan

dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa

faktor.

Menurut Weston dan Brigham (2005: 26), faktor-faktor yang

mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima

laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham

(EPS) yang diberikan perusahaan akan memberikan pengembalian yang

cukup baik. Ini akan mendorong investor untuk melakukan investasi yang

lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi,

apabila suku bunga naik maka investor akan menjual sahamnya untuk

ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal

sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan.

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku

bunga juga mempengaruhi kegiatan ekonomi yang juga akan

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapt dibagi menjadi dua, yaitu sebagian

dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba

ditahan. Sebagai salah satu factor yang mempengaruhi harga saham, maka

peningkatan pembagian deviden merupakan salah satu cara untuk

meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden

yang besar adalah yang diinginkan oleh investor sehingga harga saham naik

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik karena menunjukan prospek yang cerah

sehingga investor tertarik untuk berinvestasi, yang nantinya akan

mempengaruhi harga saham perusahaan.

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan

meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya

semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham

yang diterima.

Sedangkan menurut Alwi (2003: 87), ada beberapa faktor yang

mempengaruhi pergerakan harga saham atau indeks harga saham, antara lain:

1. Faktor Internal (Lingkungan Mikro)

b. Pengumuman pendanaan (financing announcements), seperti pengumuman

yang berhubungan dengan ekuitas dan hutang.

c. Pengumuman badan direksi manajemen (management-board of director

announcements) seperti perubahan dan pergantian direktur, manajemen,

dan struktur organisasi.

d. Pengumuman pengambilalihan diversifikasi, seperti laporan merger,

investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi,

laporan divestasi dan lainnya.

e. Pengumuman investasi (investment annuncements), seperti melakukan

ekspansi pabrik, pengembangan riset dan, penutupan usaha lainnya..

f. Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi

baru, kontrak baru, pemogokan dan lainnya.

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share

(EPS) dan dividen per share (DPS), price earning ratio, net profit margin,

return on assets (ROA), dan lain-lain. 2. Faktor Eksternal (Lingkungan Makro)

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan

deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi

ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum (legal announcements), seperti tuntutan karyawan

terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan

c. Pengumuman industri sekuritas (securities announcements), seperti

laporan pertemuan tahunan, insider trading, volume atau harga saham

perdagangan, pembatasan/penundaaan trading.

d. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan

faktor yang berpengaruh signifikan pada terjadinya pergerakan harga

saham di bursa efek suatu negara.

e. Berbagai isu baik dari dalam negeri dan luar negeri.

2.1.4.4 Analisis Harga Saham

Sebelum megnambil keputusan untuk melakukan investasi atau pembelian

suatu saham, investor biasanaya menggunakan beberapa metode analisis saham

seperti yang dijelaskan Jogiyanto (2010: 126), yaitu:

a. Analisis Fundamental

Suad Husnan (2005: 307) mengatakan analisis fundamental mencoba

memperkirakan harga saham di masa yang akan datang dengan :

1. Mengestimasi nilai faktor – faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang.

2. Menerapkan hubungan variabel – variabel tersebut sehingga diperoleh

taksiran harga saham.

Model ini sering disebut sebagai share price forecasting model, dan sering

dipergunakan dalam berbagai pelatihan analisa sekuritas.

kunci dalam laporan keuangan untuk memperhitungkan apakah harga saham

sudah diapresiasi secara akurat.

Analisis fundamental menggunakan data – data yang ada dalam laporan

keuangan perusahaan dan informasi lain yang didapat sebagai acuan atau bahan

yang diolah atau dianalisis untuk memprediksi kinerja perusahaan di masa yang

akan datang.

b. Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham

dengan mengamati perubahan harganya diwaktu yang lalu, volume perdagangan

dan indeks harga saham gabungan

Para pelaku pasar modal di Bursa Efek Indonesia menggunakan informasi

tersebut untuk meraih keuntungan dari investasi mereka dengan cara menentukan

kapan akan membeli atau menjual saham, dengan memanfaatkan

indikator-indikator teknis ataupun menggunakan analisis grafis.

2.1.5 Return Saham

Return saham ialah hasil yang diperoleh dari suatu investasi (Jogiyanto,

2010: 109). Menurut Jogiyanto (2010: 109), return dibedakan menjadi 2 (dua),

yaitu:

a. Return realisasian (realized return) merupakan return yang telah

terjadi. Return realisasian dihitung menggunakan data historis. Return

realisasian penting digunakan sebagai salah satu pengukur kinerja

b. Return ekspektasian (expected return) merupakan return yang

diharapkan akan diperoleh oleh investor di masa mendatang yang

belum terjadi.

Menurut Ang (1997: 23), Expected return didefinisikan sebagai return yang

diharapkan oleh seorang investor atas suatu investasi yang akan diterima pada

masa yang akan datang. Faktor yang mempengaruhi return suatu investasi yaitu

faktor internal dan faktor eksternal.

1. Faktor internal perusahaan sebagai contoh kualitas dan reputasi

manajemennya, struktur permodalannya, struktur hutang perusahaan,

dan lain sebagainya.

2. Faktor eksternal seperti pengaruh kebijakan moneter dan fiskal,

perkembangan sektor industrinya, dan lainnya. Faktor ekonomi

misalnya terjadinya inflasi (kenaikan harga) dan deflasi (penurunan

harga).

Dalam penelitian ini jenis return yang digunakan adalah return realisasi

dimana return yang telah terjadi dan dihitung berdasarkan data historis dan

sebagai salah satu pengukur kinerja perusahaan di pasar modal.

Menurut Jogiyanto (2010: 207) pada umumnya untuk menghitung return

Jogiyanto (2010: 207)

Keterangan:

Rit : tingkat keuntungan saham i pada periode t.

Pit : harga penutupan saham i pada periode t (periode terakhir)

Pit-1 : harga penutupan saham i pada periode sebelumnya (awal)

Tujuan investor menanamkan dananya adalah dengan tujuan mencari

pendapatan atau pengembalian investasi (return) baik berupa cash dividend

maupun capital gain yang didapat dari selisih antara harga jual saham terhadap

harga belinya. Tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi

tentunya investor tidak mau berinvesitasi jika pada akhirnya tidak ada hasil (Ang,

1997).

2.2 Pengaruh Nilai Pasar Terhadap Return Saham

Menurut Robert Ang (1997:18.44) nilai pasar dapat diukur dengan

beberapa pendekatan yaitu dividend Yield, Dividend Per Share (DPS), Earning

Per Share (EPS), Dividend Payout Ratio (DPR), Price Earning Ratio (PER),

Book Value Share (BVS), Price to Book Value (PBV).

PBV (Price to Book Value) menunjukan berapa besar nilai perusahaan dari

apa yang telah atau sedang ditanamkan oleh pemilik perusahaan, semakin tinggi

perusahaan (Husnan, 2006: 76). Definisi PBV sendiri adalah perbandingan antara

harga saham di pasar dengan nilai buku saham tersebut (Harahap, 2008: 311). Jika

disimpulkan apabila harga pasar berada dibawah nilai bukunya, investor

memandang bahwa perusahaan tidak cukup potensial. Bila seorang investor

pesimis atas suatu prospek suatu saham maka banyak saham yang dijual pada

harga dibawah nilai buku sedangkan bila investor optimis maka saham dijual

dengan harga diatas nilai bukunya. Semakin tinggi nilai PBV maka semakin tinggi

pula perusahaan itu dinilai oleh investor dibandingkan dengan dana yang

ditanamkan di perusahaan tersebut (Ang, 1997).

2.3 Penelitian Terdahulu

1. Fahmi Poernamawati (2008) Pengaruh Price Book Value Ratio (PBV)

dan Price Earning Ratio (PER) terhadap Return Saham Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Hasil penelitian

terdapat pengaruh yang signifikan dari price to book value dan price

earning ratio terhadap return saham.

2. Putu Rendi Suryagung Ryadi dan I Ketut Sujana (2013) Pengaruh Price

Earnings Ratio, Profitabilitas, Nilai Pasar terhadap return saham indeks

LQ45 di BEI. Hasil penelitiannya adalah Price Earnings Ratio dan

Profitabilitas berpengaruh negatif sedangkan nilai pasar yang diukur oleh

Price to Book Value berpengaruh positif terhadap return saham indeks

3. Penelitian Wardjono (2010) Analisis Faktor – Faktor Yang

Mempengaruhi Price to Book Value Implikasinya Terhadap Return

Saham. Hasil penelitiannya adalah Price to book value berpengaruh

positif dan signifikan terhadap return saham.

4. Jurnal Penelitian I Wayan Adi dan Henny Rahyuda (2012) Pengaruh

Faktor Fundamental terhadap Return Saham pada perusahaan makanan

dan minuman di BEI. Hasil dari penelitian ini adalah DER, EPS, NPM,

PBV secara simultan berpengaruh signifikan terhadap return saham pada

perusahaan makanan dan minuman di BEI.

5. Jurnal Penelitian Meythi dan Mariana Mathilda (2012) Pengaruh PER

dan PBV terhadap Return Saham Indeks LQ45 2007-2009. Hasil dari

penelitian ini adalah PER dan PBV secara simultan tidak berpengaruh

terhadap Return Saham.

6. Jurnal Penelitian Agung Sugiarto (2011) Analisis Pengaruh Beta, Size

Perusahaan, DER dan PBV terhadap Return Saham. Hasil Penelitan ini

adalah PBV memiliki pengaruh positif signifikan terhadap Return

Saham.

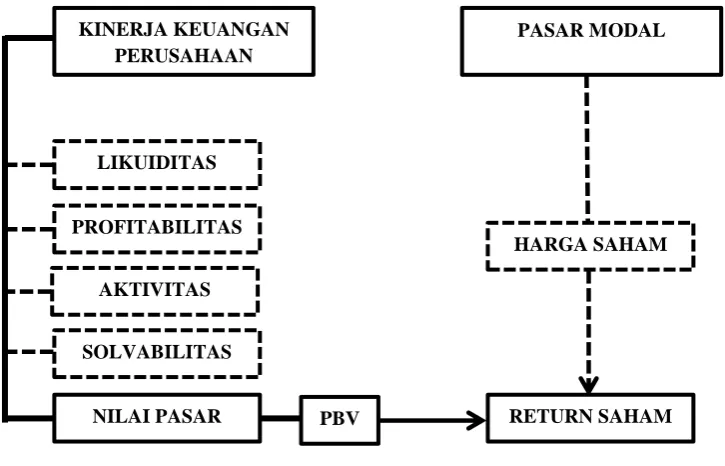

2.4 Kerangka Pemikiran

Kinerja keuangan suatu perusahaan merupakan salah satu informasi

terpenting yang harus diketahui oleh para investor. Informasi tersebut dapat

dijadikan oleh investor sebagai alat ukur pertimbangan untuk mengambil

keputusan dalam berinvestasi dengan cara melihat potensi kinerja perusahaan di

kondisi yang mencerminkan keadaan keuangan suatu perusahaan berdasarkan

sasaran, standar, dan kriteria yang telah ditetapkan”.

Komponen-komponen kinerja keuangan berupa rasio keuangan merupakan

alat yang dapat digunakan untuk menilai kondisi dan kinerja keuangan

perusahaan. Kinerja keuangan dapat ditinjau melalui berbagai pendekatan

diantaranya: profitabilitas, likuiditas, aktivitas, pasar dan solvabilitas.

Nilai pasar dapat diukur dengan beberapa pendekatan yaitu dividend Yield,

dividend per share (DPS), earning per share (EPS), dividend payout ratio (DPR), price earning ratio (PER), book valueshare (BVS), price to book value (PBV).

Dalam penelitian ini pendekatan yang digunakan adalah price to book value

karena menurut Tandelilin (2001), ada hubungan antara harga saham dengan nilai

buku (book value) per lembar saham dan itu bisa dijadikan pendekatan untuk

mencari nilai suatu saham, karena secara teori nilai buku tercermin dari nilai pasar

suatu saham. Perbandingan antara harga saham dengan nilai buku ekuitas

perusahaan dapat menggunakan rasio PBV karena menunjukan seberapa besar

kemampuan perusahaan dalam menciptakan nilai relatifnya terhadap modal yang

diinvestasikan oleh investor.

PBV menunjukan berapa besar nilai perusahaan dari apa yang telah atau

sedang ditanamkan oleh pemilik perusahaan (pemegang saham), semakin tinggi

rasio ini semakin besar tambahan kekayaan (wealth) yang dinikmati oleh pemilik

perusahaan (Husnan, 2006: 76). Semakin tinggi PBV maka semakin besar nilai

permintaan akan saham perusahaan tersebut. Dengan tingginya permintaan saham

di pasar modal maka harga saham perusahaan tersebut akan terdorong dan return

bagi investor pun akan naik. Definisi PBV sendiri adalah perbandingan antara

harga saham di pasar dengan nilai buku saham tersebut yang digambarkan di

neraca (Harahap, 2008: 311).

Investor akan menanamkan modalnya dengan tujuan mencari pendapatan

atau pengembalian investasi (return) baik berupa cash dividend maupun capital

gain yang didapat dari selisih antara harga jual saham terhadap harga belinya.

Tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi tentunya

investor tidak mau berinvesitasi jika pada akhirnya tidak ada hasil (Ang, 1997).

Penurunan return saham bagi investor sangat berdampak pada turunnya

hasil investasi karena turunnya nilai return perusahaan. Dengan turunnya return

maka investor pun akan berfikir kembali untuk berinvestasi dengan membeli

saham di pasar modal, bahkan investor akan menjual saham yang telah dibeli

untuk menghindari kerugian. Sebaliknya jika return saham meningkat maka

investor akan berinvestasi dengan membeli saham perusahaan tersebut di pasar

modal karena return saham yang tinggi akan menghasilkan keuntungan yang

Sumber : Rahardjo (2009)

Gambar 2.1 Kerangka Pemikiran

Pengaruh Nilai Pasar Terhadap Return Saham Keterangan :

: Variabel yang diteliti

: Variabel yang tidak diteliti

: Pengaruh Antar Variabel KINERJA KEUANGAN

PERUSAHAAN

LIKUIDITAS

SOLVABILITAS AKTIVITAS PROFITABILITAS

NILAI PASAR

PASAR MODAL

RETURN SAHAM HARGA SAHAM

2.5 Paradigma Penelitian

Menurut Sugiyono (2011: 42), paradigma penelitian merupakan pola pikir

yang menunjukkan hubungan antara variabel yang akan diteliti dan umumnya

mencerminkan jenis dan jumlah rumusan masalah yang akan dijawab melalui

penelitian, kegunaan teori ini adalah untuk merumuskan hipotesi, jenis dan jumlah

hipotesis, dan teknik analisis statistik yang akan digunakan.

Berikut merupakan gambaran dari paradigma pemikiran yang sesuai

dengan uraian diatas :

Sumber : Rahardjo (2009)

Gambar 2.2 Paradigma Pemikiran 2.6 Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat

praduga karena masih harus dibuktikan kebenarannya. Menurut Suharsimi

Arikunto (2006:71) “hipotesis adalah suatu jawaban yang bersifat sementara

terhadap permasalahan penelitian sampai terbukti melalui data yang terkumpul”.

Sedangkan menurut Sugiyono (2011) “hipotesis adalah jawaban sementara

terhadap rumusan masalah penelitian, dikatakan sementara karena jawaban yang

diberikan baru didasarkan pada fakta-fakta yang empiris yang diperoleh melalui

pengumpulan data”.

Berdasarkan uraian diatas, maka hipotesis yang diajukan penulis adalah

sebagai berikut :

BAB IV

TEMUAN DAN PEMBAHASAN

4.1 Temuan

4.1.1 Gambaran Umum

Di Bursa Efek Indonesia terdapat 3 sektor, yaitu sektor utama (industri

penghasil bahan baku), sektor kedua (industri manufaktur), dan sektor ketiga

(industri jasa). Sektor utama terdiri dari sektor pertanian dan pertambangan, sektor

kedua yaitu sektor industri dasar dan kimia, sektor aneka industri dan sektor

industri barang konsumsi, sedangkan sektor ketiga terdiri dari sektor property dan

real estate, sektor infrastruktur, utilitas dan transportasi, sektor keuangan, dan

sektor perdagangan, jasa dan investasi.

Didalam sektor pertambangan terdapat 4 subsektor, yaitu subsektor batu

bara, subsektor minyak dan gas bumi, subsektor logam dan mineral, subsektor

batu – batuan. Dalam keempat subsektor ini terdapat total 38 emiten dengan

rincian, 21 emiten pada subsektor batu bara, 7 emiten dalam subsektor minyak

dan gas bumi, 8 emiten di subsektor logam dan mineral dan 2 emiten di subsektor

batu – batuan.

Dari total 38 emiten ini hanya ada 20 emiten yang konsisten terdaftar di

Bursa Efek Indonesia dari tahun 2008 – 2013, berikut adalah daftar nama

Tabel 4.1

Daftar Nama Perusahaan Yang Masuk Kedalam Objek Penelitian (Perusahaan Yang Konsisten Terdaftar di Bursa Efek Indonesia 2008 – 2013)

NO. Perusahaan Kode

Emiten Tanggal Listing

1 ANEKA TAMBANG (Persero) Tbk. ANTM 27 November 1997

2 RATU PRABU ENERGI Tbk. ARTI 30 April 2003

3 ATPK RESOURCES TbK. ATPK 17 April 2002

4 BUMI RESOURCES Tbk. BUMI 30 Juli 1990

5 CITA MINERAL INVESTINDO Tbk. CITA 20 Maret 2002

6 CAKRA MINERAL Tbk. CKRA 19 Mei 1999

12 INDO TAMBANGRAYA MEGAH Tbk. ITMG 18 Desember 2007

13 RESOURCE ALAM INDONESIA Tbk. KKGI 1 Juli 1991

14 MEDCO ENERGI INTERNASIONAL Tbk. MEDC 12 Oktober 1994

15 MITRA INVESTINDO Tbk. MITI 16 Juli 1997

16 PERDANA KARYA PERKASA Tbk. PKPK 11 Juli 2007

17 TAMBANG BATU BARA BUKIT ASAM (Persero) Tbk. PTBA 23 Desember 2002

18 PETROSEA Tbk. PTRO 21 Mei 1990

19 RADIANT UTAMA INTERINSCO Tbk. RUIS 12 Juli 2006

20 TIMAH (Persero) Tbk. TINS 19 Oktober 1995

Berikut adalah 20 profil singkat perusahaan pertambangan yang konsisten

terdaftar di BEI dari tahun 2008 – 2013 :

4.1.1.1 Profil PT. Aneka Tambang (persero) Tbk. (ANTM)

PT Aneka Tambang (Persero) Tbk (ANTM) didirikan dengan nama

"Perusahaan Negara (PN) Aneka Tambang" tanggal 05 Juli 1968 dan mulai

beroperasi secara komersial pada tanggal 5 Juli 1968. Kantor pusat ANTM

adalah Pemerintah Republik Indonesia, dengan memiliki 1 Saham Preferen

(Saham Seri A Dwiwarna) dan 65% di saham Seri B.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ANTM

adalah di bidang pertambangan berbagai jenis bahan galian, serta menjalankan

usaha di bidang industri, perdagangan, pengangkutan dan jasa lainnya yang

berkaitan dengan galian tersebut. Saat ini, Kegiatan utama Perusahaan meliputi

bidang eksplorasi, eksploitasi, pengolahan, pemurnian serta pemasaran bijih nikel,

feronikel, emas, perak, bauksit, batubara dan jasa pemurnian logam mulia. Di

tahun 2014, Perusahaan akan mulai menjual komoditas baru chemical grade

alumina (CGA) seiring dengan mulai beroperasinya pabrik pengolahan CGA di

Tayan, Kalimantan Barat. Selain itu Perusahaan juga tengah mengembangkan

bisnis pembangkit tenaga listrik.

Pada tanggal 27 Nopember 1997, ANTM memperoleh pernyataan efektif

dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ANTM

(IPO) kepada masyarakat sebanyak 430.769.000 saham (Seri B) dengan nilai

nominal Rp500,- per saham dan Harga Penawaran Perdana sebesar Rp1.400,- per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

tanggal 27 Nopember 1997.

4.1.1.2 Profil PT. Ratu Prabu Energi Tbk. (ARTI)

Ratu Prabu Energi Tbk (dahulu PT Arona Binasejati Tbk) (ARTI)

didirikan tanggal 31 Maret 1993 dan memulai kegiatan operasinya secara

komersial pada tahun 1996. Kantor pusat ARTI beralamat di Gedung Ratu Prabu