KINERJA ACCOUNT REPRESENTATIVE DALAM MENENTUKAN

KUALITAS PEMERIKSAAN PAJAK

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sidoarjo Utara)

SKRIPSI

Diajukan oleh :

MARIO ZEFANYA KUMENTAS

0913010120

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

KINERJA ACCOUNT REPRESENTATIVE DALAM MENENTUKAN KUALITAS PEMERIKSAAN PAJAK

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sidoarjo Utara)

Disusun Oleh : Mario Zefanya Kumentas

0913010120/FE/AK

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Gideon Setyobudi W, M.Si Drs. Ec. Eko Riadi, M.Aks Sekretaris

Dr. Gideon Setyobudi W, M.Si Anggota

Drs. Ec. Tamadoy Thamrin, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

KINERJA ACCOUNT REPRESENTATIVE DALAM MENENTUKAN KUALITAS PEMERIKSAAN PAJAK

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sidoarjo Utara)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

MARIO ZEFANYA KUMENTAS 0913010120

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Puji syukur penulis panjatkan hormat padaTuhan Yesus Kristus Allah

yang kami sembah dan kami tinggikan. Allah yang telah memberikan hikmat dan

Kasih Karunia-Nya bagi kita umat yang percaya kepada-Nya. Seiring dengan

berjalannya waktu yang ditempuh dalam proses penelitian dimana penuh dengan

rintangan dan kesulitan, Puji Tuhan berkat rahmat dan anugerah-Nya, penulis

dapat menyelesaikan skripsi ini dengan judul “Kinerja Account Representative

Dalam Menentukan Kualitas Pemeriksaan Pajak” (Studi Kasus Pada KPP

Pratama Sidoarjo Utara). Penulisan skripsi ini merupakan salah satu syarat yang

harus ditempuh untuk memperoleh gelar sarjana ekonomi di jurusan Akuntansi

Fakultas Ekonomi UPN ” Veteran” Jawa Timur.

Penulisan skripsi ini tidak akan pernah terjadi tanpa kehendak Tuhan

Yesus Kristus yang telah memberikan rahmat serta kasih-Nya dalam perjalanan

hidup penulis dan peran serta orang - orang yang telah tulus meluangkan waktu

dan pikiran dalam proses penyusunannya, karena itu dengan segala kerendahan

hati penulis ucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional

3. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Gideon Setyo Budi W, M.Si, selaku Dosen Pembimbing yang telah

banyak-banyak membantu memberikan bimbingan, saran, kritikan, doa, dan

semangat bagi penulis serta waktu, tenaga, pikiran yang sudah diluangkan

bagi penulis. Terimakasih, kiranya Tuhan Memberkati dan selalu memberikan

kesehatan bagi bapak dan keluarga.

5. Kedua orang tua penulis yang tercinta Bapak Garfield Dennis Kumentas dan

Ibu Rosmedina Panggabean serta adik tercinta Monika Abigail Kumentas

yang selalu memberikan semangat, motivasi, kasih dan doa yang tiada

hentinya. Sehingga memberikan keyakinan serta kepercayaan diri dalam

menjalani tanggung jawab penulis sebagai Mahasiswa.

6. Keluarga besar penulis, oom dan tante Peter Wiliantono dan (Almarhummah)

Marcia Verida Kumentas sekeluarga, oom dan tante Hanni Jacquart dan

Murriel Kumentas sekeluarga, oom dan tante Marcel Kumentas dan Indra

Kumentas sekeluarga, tante Silvena Kumentas, oom Rufus Narcicus

Kumentas, dan keluarga besar lainnya yang sangat-sangat berpengaruh bagi

penulis sehingga penulis bisa mendapatkan pendidikan yang layak hingga saat

ini. Kiranya Tuhan terus melimpahkan berkat dan Kasih Karunia-nya bagi

7. Sahabat-sahabat perkuliahan penulis, (Ajeng, Octaria, Siti, Anggun, Mario,

Amarus, Defry, Bagus, Rio, Rizky, Dedy, Riza, Andika, Gofur, Soleh) dan

masi banyak lagi yang belum bisa penulis sebutkan.

8. Bapak Mirza, selaku Kepala Seksi Pengawasan dan Konsultasi I KPP Pratama

Sidoarjo Utara yang telah banyak membantu dan rela meluangkan waktu,

tenaga, pikiran untuk memberikan segala informasi yang dibutuhkan oleh

penulis berkaitan dengan judul skripsi ini.

9. Bapak Wahyu, selaku Kepala Seksi Pengolahan Data dan Informasi (PDI)

KPP Pratama Sidoarjo Utara yang telah memberikan bimbingan dan banyak

pemahaman mengenai perpajakan bagi penulis serta rela memberikan

informasi yang dibutuhkan bagi penulis dalam penulisan skripsi ini.

10.Karyawan KPP Pratama Sidoarjo Utara Jawa Timur yang telah banyak

membantu penulis dalam memperoleh segala informasi yang penulis

butuhkan.

11.Bapak/Ibu Dosen Fakultas Ekonomi Jurusan Akuntansi, yang telah

memberikan ilmunya selama penulis menempuh perkuliahan di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

12.Penulis juga mengucapkan terima kasih kepada pihak-pihak yang tidak dapat

disebutkan satu per satu yang turut membantu dalam perkuliahan dan

Semoga Tuhan Yesus Kristus melimpahkan berkat-Nya serta memberikan

balasan atas segala bantuan yang telah diberikan. Penulis berharap semoga

penelitian ini dapat bermanfaat bagi semua pihak yang membutuhkan, Amin.

Surabaya, 20 Mei 2013

DAFTAR ISI

KATA PENGANTAR ……….. i

DAFTAR ISI ………. v

DAFTAR TABEL ………. ix

ABSTRAK ………. x

BAB I Pendahuluan 1.1 Latar Belakang Penelitian ……… 1

1.2 Rumusan Masalah ……… 14

1.3 Tujuan Penelitian ……….. 14

1.4 Manfaat Penelitian ……… 14

BAB II Tinjauan Pustaka 2.1 Hasil Penelitian Terdahulu ……… 16

2.2 Landasan Teori ………. 23

2.2.1 Dasar-dasar Perpajakan ………... 23

2.2.1.2 Pengertian Pajak ……….. 23

2.2.1.3 Fungsi Pajak ……….... 24

2.2.1.4 Jenis Pajak ………... 26

2.2.1.5 Sistem Pemungutan Pajak ……… 29

2.2.3 Kinerja Account Representative ………... 34

2.2.3.1 Tugas dan Tanggung Jawab Account Representative ……… 36

2.2.3.2 Syarat Profesionalisme Account Representative ……… 38

2.2.4 Kualitas Pemeriksaan Pajak ………. 39

2.2.5 Indikator Kualitas Pemeriksaan Pajak ……….. 43

2.2.5.1 Tahapan Pemeriksaan Pajak ………. 43

2.2.5.1.1 Persiapan Pemeriksaan Pajak …… 43

2.2.5.1.2 Pelaksanaan Pemeriksaan ………. 44

2.2.5.1.3 Laporan Hasil Pemeriksaan …….. 44

2.2.5.2 Jangka Waktu Penyelesaian Pemeriksaan Pajak ……… 47

2.2.6 Hubungan Kinerja Account Representative Terhadap Kualitas Pemeriksaan Pajak ………. 48

BAB III Metode Penelitian 3.1 Jenis Penelitian ……….. 49

3.2 Ketertarikan Peneliti ……….. 51

3.3 Ruang Lingkup Penelitian ………. 51

3.4 Jenis dan Sumber Data ……….. 51

3.5 Penentuan Informan ……….. 54

3.6 Teknik Pengumpulan Data ……… 54

3.8 Pengujian Kredibilitas ………... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Penerapan Mekanisme Kerja Account Representative

Pada KPP Pratama Sidoarjo Utara ……… 67

4.1.1 Frekuensi Wajib Pajak Dalam Melaksanakan

Konsultasi Dengan Account Representative

di KPP Pratama Sidoarjo Utara ……… 68

4.1.2 Arah Pelayanan Account Representative

di KPP Pratama Sidoarjo Utara ……… 70

4.1.3 Pengawasan Account Representative

Atas SPT yang Dilaporkan Wajib Pajak

di KPP Pratama Sidoarjo Utara ……… 72

4.1.4 Frekuensi Pengawasan, Bimbingan, dan Konsultasi

Teknis Mengenai Perpajakan Kepada Wajib Pajak

di KPP Pratama Sidoarjo Utara ……… 74

4.1.5 Account Representative Bertanggung Jawab

Untuk Menginformasikan Semua Perubahan

Peraturan Perpajakan ……… 76

4.1.6 Pembuatan Konsep Usulan WP/PKP Fiktif dan

WP Patuh yang Dilakukan Account Representative

4.1.7 Tindakan Account Representative di KPP Pratama

Sidoarjo Utara Dalam Menanggapi Pelanggaran

yang Dilakukan Oleh Wajib Pajak ……… 81

4.1.8 Waktu Operasional Account Representative

di KPP Pratama Sidoarjo Utara ……… 82

4.2 Keterkaitan Kinerja Account Representative Terhadap

Kualitas Pemeriksaan ……… 84

4.3 Pembahasan ………... 87

4.4 Keterbatasan Penelitian ………. 90

BAB V Kesimpulan dan Saran

5.1 Kesimpulan ……… 91

DAFTAR TABEL

Tabel I Daftar Wajib Pajak Terdaftar dan Melapor ………. 3

Tabel II Statistik Wajib Pajak Berdasarkan

Account Representative (AR) ……….. 10

KINERJA ACCOUNT REPRESENTATIVE DALAM MENENTUKAN KUALITAS PEMERIKSAAN PAJAK

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sidoarjo Utara)

Oleh:

Mario Zefanya Kumentas

ABSTRAK

Modernisasi sistem perpajakan dilingkungan DJP bertujuan untuk menerapkan Good Governance dan pelayanan prima kepada masyarakat. Struktur organisasi diberi fleksibilitas yang cukup untuk dapat selalu menyesuaikan dengan lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia bisnis dan teknologi. Implementasi konsep administrasi perpajakan yang berorientasi pada pelayanan dan pengawasan. Terdapat posisi baru yang disebut Account Representative,yang mempunyai tugas antara lain memberikan bantuan konsultasi perpajakan kepada Wajib Pajak, memberitahukan peraturan perpajakan yang baru, dan mengawasi kepatuhan wajib pajak. Account Representative diharapkan dapat membantu peningkatan penerimaan pajak yaitu dengan pembuatan profil Wajib Pajak yang nantinya akan digunakan sebagai dasar acuan dalam tahapan awal pelaksanaan pemeriksaan pajak. Penelitian ini bertujuan untuk mengetahui kinerja Account Representative dalam menentukan kualitas pemeriksaan pajak di KPP Pratama Sidoarjo Utara.

Metode penelitian yang digunakan dalam penelitian ini adalah bersifat kualitatif. Pengumpulan data dilakukan secara wawancara, observasi langsung, dan analisa dokumen. Analisis data bersifat induktif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

Berdasarkan hasil penelitian yang telah dilakukan, penerapan mekanisme kerja Account Representative di KPP Pratama Sidoarjo Utara telah melaksanakannya dengan baik. Hal tersebut dibuktikan dari hasil wawancara yang didapat dari para informan di KPP Pratama Sidoarjo Utara. Disisi lain kurangnya jumlah Account Representative pada KPP Pratama Sidoarjo Utara mengakibatkan pembengkakan jumlah Wajib Pajak yang harus menjadi tanggung jawab setiap satu orang Account Representative. Hal tersebut menimbulkan kendala dalam pembuatan profil Wajib Pajak yang membutuhkan waktu cukup lama dan bertambahnya biaya operasional yang dibutuhkan.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Di Indonesia pajak merupakan salah satu sumber penerimaan bagi

negara yang begitu penting untuk melaksanakan dan meningkatkan

pembangunan Nasional untuk mencapai kemakmuran dan kesejahteraan

bagi seluruh masyarakat Indonesia. Penerimaan pajak juga mempunyai

peranan yang sangat dominan dalam pos penerimaan dalam negeri. Pajak

adalah iuran partisipasi seluruh anggota masyarakat kepada negara

berdasarkan kemampuan (daya pikulnya) masing-masing yang dapat

dipaksakan untuk membiayai kegiatan pemerintahan dan pembangunan,

dan pembayar pajak tidak menerima imbalan atau kontribusi yang

dihubungkan secara langsung dengan pajak yang telah dibayarnya (Diaz

Priantara, 2:2009). Dalam hal ini masyarakat mempunyai peranan penting

untuk ikut serta dalam menjalankan fungsi pemerintahan salah satu

caranya yaitu dengan membayar pajak. Peranan aparat pemungut pajak

(fiskus) menjadi ujung tombak di dalam mencapai target penerimaan

pajak, berbagai aspek harus diperhatikan oleh pemerintahan diantara

penyuluhan, pelayanan, pemeriksaan, sistem perpajakan, dan kebijakan

oleh masyarakat bersama-sama oleh pemerintah. Oleh karena itu peran

masyarakat dalam pembiayaan pembangunan harus terus ditumbuhkan

dengan meningkatkan kesadaran masyarakat tentang kewajibannya

membayar pajak. Akan tetapi penerimaan pajak belum dirasakan optimal,

sehingga sejak tahun 1984 dilakukan reformasi perpajakan dengan

pembaharuan yang paling mendasar adalah perubahan system pemungutan

pajak dari yang semula official assessment system menjadi self assessment

system. (Soni Sunardi:2010)

Menurut DJP (2006) dalam Soni Sunardi (2010) dengan self

assasment system yang dianut dalam perpajakan Indonesia sekarang ini,

masyarakat terhadap tingkat kepatuhan pajak yang rendah, menuntut

direktorat jendral pajak (DJP) untuk selalu melakukan pembinaan dan

pengawasan terhadap wajib pajak.

Esensi dari sistem self assasment adalah bahwa Wajib Pajak

diwajibkan untuk menghitung, memperhitungkan, membayar, dan

melaporkan sendiri jumlah pajak yang seharusnya terhutang sesuai

ketentuan peraturan perundang-undangan perpajakannya. Selama ini upaya

penegakan hukum belum berjalan efektif, hal ini terlihat dari masih

rendahnya tingkat kepatuhan Wajib Pajak, masih banyaknya subyek pajak

potensial yang belum mau berpartisipasi menjadi Wajib Pajak, dan

beberapa objek pajak yang belum dilaporkan atau belum dihitung secara

yang belum dibayar. Pengawasan kepatuhan Wajib Pajak dimulai dari

penelitian atas SPT yang disampaikan Wajib Pajak ke KPP sedangkan

penegakan hukum dilakukan dengan pemeriksaan, penyidikan, dan

penagihan pajak. (Diaz Priantara:2009)

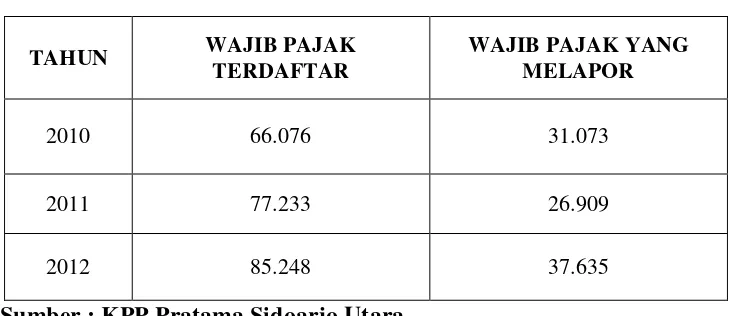

Tabel 1: DATA WAJIB PAJAK TERDAFTAR DAN MELAPOR

TAHUN WAJIB PAJAK

Data menunjukkan bahwa tingkat kepatuhan Wajib Pajak di

Indonesia masih rendah karena jumlah Wajib Pajak yang terdaftar di KPP

Sidoarjo Utara pada tahun 2010 sebanyak 66.076 Wajib Pajak, tahun 2011

sebanyak 77.233 Wajib Pajak, dan tahun 2012 sebanyak 85.248 Wajib

Pajak. Sedangkan Wajib Pajak yang melaporkan pajak terutangnya tahun

2011 pada tahun 2012 sebanyak 35.131 Wajib Pajak Orang Pribadi dan

2.504 Wajib Pajak Badan, Wajib Pajak yang melaporkan pajak

terutangnya tahun 2010 pada tahun 2011 sebanyak 24.557 Wajib Pajak

Orang Pribadi dan 2.352 Wajib Pajak Badan, dan Wajib Pajak yang

melaporkan pajak terutangnya tahun 2009 pada tahun 2010 sebanyak

29.020 Wajib Pajak Orang Pribadi dan 2.053 Wajib Pajak Badan. Terdapat

disetorkan menurut Wajib Pajak dan PPh yang harus disetorkan menurut

hasil perhitungan pihak fiskus. Pada KPP Sidoarjo Utara untuk tahun 2010

hasil pemeriksaan berupa Surat Ketetapan Pajak Kurang Bayar (SKPKB)

yang dikeluarkan pemeriksa yaitu sebanyak 470 buah, tahun 2011

sebanyak 770 buah, dan tahun 2012 sebanyak 463 buah (Sumber: Aplikasi

Laporan Pemeriksaan Pajak). Hal ini dapat menunjukkan bahwa masih

banyak Wajib Pajak yang kurang patuh dalam membayar dan melaporkan

pajaknya secara jujur.

Perubahan sistem administrasi pajak dalam hal pengelolaan

sangat penting dan konstruktif untuk memenuhi tuntuntan berbagai pihak

sebagai pemangku kepentingan terhadap pajak. Modernisasi perpajakan

yang dilakukan merupakan bagian dari reformasi perpajakan secara

komprehensif sebagai satu kesatuan dilakukan terhadap 3 bidang pokok

yang secara langsung menyentuh pilar perpajakan yaitu bidang

administrasi, bidang peraturan, dan berkesinambungan. Melalui

modernisasi administrasi perpajakan, diharapkan terbangun pilar-pilar

pengelolaan pajak yang kokoh sebagai fundamental penerimaan negara

yang baik dan berkesinambungan. Modernisasi sistem perpajakan

dilingkungan DJP bertujuan untuk menerapkan Good Governance dan

pelayanan prima kepada masyarakat. Good governance, merupakan

penerapan sistem administrasi perpajakan yang transparan dan akuntabel,

dengan memanfaatkan sistem informasi teknologi yang handal dan terkini.

pengawasan intensif kepada para wajib pajak. Selain itu untuk mencapai

tingkat kepatuhan pajak yang tinggi, meningkatkan kepercayaan

administrasi perpajakan dan mencapai tingkat produktivitas karyawan

yang tinggi. Pengelolaan pajak mengalami perubahan besar yang terus

dikembangkan kearah modernisasi. Dengan demikian optimalisasi

penerimaan pajak dapat terlaksana dengan baik, efektif dan efisien. (Siti

Kurnia Rahayu:2010)

Modernisasi perpajakan yang dilakukan pemerintah tentunya

tidaklah hanya untuk mencapai target penerimaan pajak semata, juga

penting dilakukan untuk menuju adanya perubahan paradigma perpajakan.

Di mana ketentuan, prosedur, dan aktivitas perpajakan juga terus

diarahakan untuk peningkatan pelayanan agar menjadi business friendly

bagi masyarakat. Hal ini dapat mengakibatkan masyarakat dapat

memandang pajak menjadi suatu kewajiban partisipatif warga dan tidak

dianggap sebagai beban kuantitatif. Modernisasi administrasi perpajakan

dalam lingkup restrukturisasi organisasi dengan cara penyesuaian struktur

organisasi DJP merupakan suatu langkah yang harus dilakukan dan

sifatnya cukup strategis. Struktur organisasi juga harus diberi fleksibilitas

yang cukup untuk dapat selalu menyesuaikan dengan lingkungan eksternal

yang sangat dinamis, termasuk perkembangan dunia bisnis dan teknologi.

Implementasi konsep administrasi perpajakan yang berorientasi pada

pelayanan dan pengawasan, adalah struktur organisasi DJP perlu diubah,

kantor operasional sebagai pelaksana implementasi kebijakan. (Siti Kurnia

Rahayu:2010)

Dalam memudahkan Wajib Pajak, ke tiga jenis kantor pajak yang

ada, yaitu Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi

dan Bangunan (KPPBB), serta Kantor Pemeriksaan dan Penyidikan Pajak

(Karikpa), dilebur menjadi Kantor Pelayanan Pajak (KPP). Dengan

demikian Wajib Pajak cukup datang ke satu kantor saja untuk

menyelesaikan seluruh masalah perpajakannya. Struktur berbasis fungsi

diterapkan pada KPP dengan sistem administrasi modern untuk dapat

merealisasikan debirokratisasi pelayanan sekaligus melaksanakan

pengawasan terhadap Wajib Pajak secara lebih sistematis berdasarkan

analisis resiko. Untuk vertikal DJP dibedakan berdasarkan segmentasi

Wajib Pajak, yaitu KPP Wajib Pajak Besar (LTO-Large Taxpayers Office),

KPP Madya (MTO-Medium Taxpayers Office), dan KPP Pratama

(STO-Small Taxpayers Office). Pembagian seperti ini, diharapkan strategi dan

pendekatan terhadap wajib pajak pun dapat disesuaikan dengan

karakteristik Wajib Pajak yang ditangani, sehingga hasil yang diperoleh

dapat lebih optimal. (Siti Kurnia Rahayu:2010)

Khusus di kantor operasional, terdapat posisi baru yang disebut

Account Representative (AR), yang mempunyai tugas antara lain

memberitahukan peraturan perpajakan yang baru, dan mengawasi

kepatuhan wajib pajak. (Siti Kurnia Rahayu:2010)

Account Representative sebagai gugus depan organisasi

Direktorat Jendral Pajak (DJP) khususnya KPP modern. Account

Representative merupakan pegawai yang diangkat pada setiap Seksi

Pengawasan dan Konsultasi di Kantor Pelayanan Pajak yang telah

mengimplementasikan Organisasi Modern. Account Representative

singkatnya mengemban tugas intensifikasi perpajakan melalui pemberian

bimbingan/himbauan, konsultasi, analisis, dan pengawasan terhadap wajib

pajak. Account Representative bukan merupakan jabatan structural dalam

struktur organisasi Departemen Keungan dan dalam melaksanakan

tugasnya ia bertanggung jawab kepada Kepala Seksi Pengawasan dan

Konsultasi yang menjadi atasannya. (Diaz Priantara:2009)

Di dalam pelaksanaan tugasnya, Account Representative

dikelompokan berdasarkan jenis usaha Wajib Pajak misalnya

pertambangan, perbankan, perkebunan, dan otomotif. Menurut John

Hutagaol seharusnya terdapat Account Representative sebanyak 30 orang

pada KPP Wajib Pajak Besar Satu dan sebanyak 35 orang pada KPP Wajib

Pajak Besar Dua. Umumnya, Account Representative berpendidikan

sarjana strata satu dan ada juga yang telah berpendidikan sarjana strata

dua. Berdasarkan lingkup penelitian pada KPP Pratama Sidoarjo Utara

Menurut Raden Suparman (2008) dalam Soni Sunardi (2010),

profesionalisme pegawai Dirjen Pajak masih perlu banyak ditingkatkan.

Hasil survei dari pihak ketiga yang antara lain dilakukan oleh Hay Group

Consultant terhadap pendapat Wajib Pajak menunjukkan Dirjen Pajak

mempunyai kelemahan pada SDM, sosialisasi ketentuan, dan distorsi pada

pemeriksaan pajak. Kelemahan ini diperkuat dengan banyaknya surat-surat

masuk yang memerlukan penegasan lebih lanjut. Salah satu yang menjadi

penyebab kelemahan sumber daya manusia adalah target penerimaan yang

merupakan satu pressure tersendiri sehingga mendorong tenaga-tenaga

terampil diarahkan ke hal-hal yang bersifat teknis. Akibatnya, fungsi lain

yang tidak kalah penting seperti penyuluhan, pemrosesan data,

perencanaan pegawai dan penyusunan konsep aturan mengalami banyak

kekurangan baik dari sisi jumlah maupun kapasitas sumber daya

manusianya.

Menurut Waras (2010) dalam Soni Sunardi (2010), kualitas AR

(Account Representative) juga dapat menjadi pennghambat/kendala kinerja

Account Representative. Dilihat dari aspek pendidikan, kemampuan dan

mutu setiap Account Representative berbeda, pendidikan, kemampuan dan

mutu Account Representative yang rendah dapat memperlambat pelayanan

kepada Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Aspek

lainnya yaitu seperti banyaknya wajib pajak yang ditangani setiap Account

Representative, misalnya KPP Pratama Subang yang merupakan daerah

pajak di daerah yang luas dan berbagai kecamatan sehingga satu Account

Representative dapat memiliki ratusan wajib pajak dengan tingkat

pengetahuan wajib pajak yang masih rendah tentang perpajakan, itu juga

dapat memperhambat kinerja Account Representative. Dari ratusan atau

beribu wajib pajak, Account Representative harus mengetahui atau

memahami profil wajib pajak secara detail.

KPP Pratama Sidoarjo Utara memiliki jumlah Wajib Pajak yang

terdaftar sebanyak 85.248 Wajib Pajak dengan bidang pekerjaan dan usaha

yang berbeda-beda. Dengan sekian banyaknya jumlah Wajib Pajak, kinerja

AR di KPP Pratama Sidoarjo Utara mengalami banyak hambatan untuk

menangani Wajib Pajak karena seharusnya menurut John Hutagaol dalam

bukunya “Perpajakan Isu-isu Kontemporer” (2007), setiap satu orang AR

harus menangani 3 (tiga) hingga 5 (lima) Wajib Pajak besar tertentu dan

sekaligus mengawasi kepatuhan Wajib Pajak tersebut di dalam

melaksanakan pemenuhan kewajibannya di bidang perpajakan. Sedangkan

dalam KPP Pratama Sidoarjo Utara saat ini menunjukan bahwa tiap satu

orang AR justru menangani Wajib Pajak puluhan hingga lebih, hal tersebut

ditunjukan melalui statistik Waijb Pajak berdasarkan Account

Tabel 2: Statistik Wajib Pajak Berdasarkan Account Representative (AR)

No Nama AR

WP

Bendaharawan WP Badan WP Orang Pribadi Total

D NE E D NE E D NE E D NE E

Dengan melihat tabel statistik diatas, dapat disimpulkan kinerja

Account Representative menjadi kurang maksimal. Menurut data diatas

rata-rata wajib pajak yang ditangani setiap Account Representative sebesar

4820,75 Wajib Pajak. Kewajiban Account Representative yang harus

memahami profil setiap Wajib Pajaknya secara detail dan harus terus

meng up-date profil Wajib Pajaknya masih belum terlaksana dengan baik

seperti adanya profil Wajib Pajak yang belum di up-date oleh Account

Representative dikarenakan satu orang Account Representative harus

Salah satu bentuk tugas dan tanggung jawab seorang Account

Representative yaitu melakukan pemutakhiran data Wajib Pajak dan

membuat Company Profile (Profil) Wajib Pajak. (John Hutagaol:2007)

Menurut Andre Satya Dananjaya (2009) dalam Soni Sunardi

(2010), dalam sistem modernisasi sekarang ini pembuatan profil adalah hal

yang baru dan harus dilakukan oleh Kantor Pelayanan Pajak Modern,

dimana dengan adanya Account Representative (AR) pada Seksi

Pengawasan dan Konsultasi setiap Kantor Pelayanan Pajak dituntut untuk

lebih dekat, lebih mengenal dan lebih tahu akan kondisi Wajib Pajak-nya.

Sehingga kegiatan-kegiatan dalam rangka peningkatan penerimaan pajak

dalam hal ini instensifikasi dapat berjalan dengan baik, apalagi nantinya

akan di dukung sepenuhnya oleh kegiatan pemeriksaan terhadap Wajib

Pajak, dimana akhirnya nanti kepatuhan pemenuhan kewajiban perpajakan

oleh Wajib Pajak dapat meningkat secara signifikan dengan kesadaran

penuh dari Wajib Pajak sendiri. Bahwa pajak-pajak yang mereka bayarkan

itu, nantinya akan kembali mereka rasakan meski tidak secara langsung

dengan terus berlangsungnya pembangunan-pembangunan dan

perbaikan-perbaikan sarana infrastruktur di seluruh Indonesia. Hal tersebut sesuai

dengan kebijakan Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan

Kewajiban Perpajakan, disebutkan bahwa profil Wajib Pajak adalah syarat

wajib dari penerbitan Surat Perintah Pemeriksaan (SP2), bila tidak ada

profil maka suatu penugasan pemeriksaan tidak dapat diterbitkan surat

Bayar Restitusi dan pemeriksaan Wajib Pajak Lokasi atas permintaan KPP

domisili, selain hal tersebut Profil digunakan sebagai dasar untuk membuat

analisis risiko terkait dengan usulan pemeriksaan khusus dan setelah ada

penugasan/instruksi pemeriksaan, pemeriksa harus meminjam dan

memanfaatkan Profil Wajib Pajak dan hasil analisis risiko yang telah

dilakukan Account Representative. Berdasarkan uraian tersebut dapat di

ketahui bahwa dengan berlangsungnya sistem modernisasi dalam tubuh

Direktorat Jendral Pajak yang merupakan salah satu wujud nyata reformasi

birokrasi, pelayanan prima mutlak di perlukan dalam hal peningkatan

penerimaan negara melaluli pajak. Dan dengan berlakunya Account

Representative sebagai salah satu wujud pelayanan prima kepada Wajib

Pajak, diharapkan dapat membantu peningkatan penerimaan pajak melalui

keigatan intensifikasi Wajib Pajak yaitu dengan pembuatan profil Wajib

Pajak yang nantinya akan digunakan sebagai dasar acuan dalam tahapan

awal pelaksanaan pemeriksaan pajak. Sehingga proses pemeriksaan yang

dilaksanakan nantinya dapat berjalan lebih fokus dan memiliki kualitas

dan keakuratan hasil yang sangat baik.

Pemeriksaan pajak merupakan instrumen untuk menentukan

kepatuhan, baik formal maupun material, yang tujuan utamanya adalah

untuk menguji dan dan meningkatkan tax compliance seorang Wajib

Pajak. Idealnya setiap wajib pajak secara bergiliran dapat sekali diperiksa

pada setiap putaran waktu. Pemeriksaan merupakan interaksi antara

Pajak sehingga pelaksanaan pemeriksaan dapat berjalan lebih efektif.

(Diaz Priantara:2009)

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan

adalah merupakan tujuan utama dari pemeriksaan pajak, sehingga dari

hasil pemeriksaan akan diketahui tingkat kepatuhan Wajib Pajak, bagi

wajib pajak yang tingkat kepatuhannya tergolong rendah, diharapkan

dengan dilakukannya pemeriksaan terhadapnya dapat memberikan

motivasi positif agar untuk masa masa selanjutnya menjadi lebih baik.

Oleh karena itu, pemeriksaan pajak juga sekaligus sebagai sarana

pembinaan dan pengawasan terhadap Wajib Pajak. (Siti Kurnia

Rahayu:2010)

Berdasarkan uraian latar belakang di atas, maka penelitian ini

1.2 Rumusan Masalah

Dari latar belakang tersebut maka rumusan masalah penelitian ini

adalah: Seberapa besar pengaruh kinerja Account Representative dalam

menentukan kualitas pemeriksaan pajak pada Kantor Pelayanan Pajak

Pratama Sidoarjo Utara.

1.3 Tujuan Penelitian

Adapun tujuan dari penulisan skripsi ini adalah untuk mengetahui

kinerja Account Representative dalam menentukan kualitas pemeriksaan

pajak di Kantor Pelayanan Pajak Pratama Sidoarjo Utara.

1.4 Manfaat Penelitian

Adapun manfaat dari penulisan skripsi ini diantaranya:

A. Manfaat Bagi Peneliti

Untuk menambah pengetahuan dan wawasan di bidang perpajakan

dan dengan adanya penelitian diharapkan juga untuk dapat menambah

pengetahuan dan wawasan tentang pengaruh kinerja Account

Representative dalam menentukan kualitas pemeriksaan pajak.

B. Manfaat Bagi Akademisi

Diharapkan dapat menambah kepustakaan sebagai informasi bahan

pembanding bagi peneliti lain yang ingin membahas masalah ini

kepada Universitas Pembangunan Nasional “Veteran” Jawa Timur

C. Manfaat Praktis

1. Bagi Kantor Pelayanan Pajak Pratama Sidoarjo Utara

Dapat digunakan sebagai bahan evaluasi atas hasil kinerja guna

menjadi bahan pertimbangan dalam pengambilan keputusan untuk

memperbaiki kinerja Account Representative sehingga dapat

berjalan dengan baik.

2. Bagi Masyarakat

Diharapkan dapat memberikan informasi mengenai pengaruh

kinerja Account Representative dalam menentukan kualitas

pemeriksaan pajak yang dilakukan oleh Kantor Pelayanan Pajak

16

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Sebelum penulisan skripsi ini dilakukan telah ada penelitian yang

serupa menyangkut Account Representative. Pada bagian ini dibahas hal –

hal yang berhubungan dengan penelitian yang telah dilakukan sehingga

dapat diketahui persamaan dan perbedaannya.

1. Esther Yohannah (2012)

Judul Penelitian :

Tinjauan Atas Sosialisasi Peraturan Perpajakan dan Kinerja account

Representative Dalam Upaya Peningkatan Kepatuhan Wajib Pajak

(Studi Kasus KPP Pratama Jakarta Pademangan).

Rumusan Masalah :

- Bagaimanakah cara – cara pelaksanaan sosialisasi peraturan

perpajakan di KPP Pratama Jakarta Pademangan ?

- Apa saja kendala yang dihadapi dalam pelaksanaan sosialisasi

peraturan pajak di KPP Pratama Jakarta Pademangan ?

- Apa peran Account representative dalam meningkatkan kepatuhan

perpajakan Wajib Pajak, baik Wajib Pajak perorangan maupun

Kesimpulan :

- KPP Pademangan sudah menggunakan berbagai media untuk

menyosialisasikan mengenai peraturan dan kegiatan perpajakan

seperti kegiatan Sensus pajak Nasional. Media – media tersebut

antara lain flyers (poster dan brosur), leaflet dan booklet, billboard,

dan standing banner.

- Cara – cara sosialisasi juga sudah baik dilihat dari pemberdayaan

AR baik di seksi waskon maupun di help desk untuk memberikan

konsultasi dan menjawab pertanyaan WP. Disamping itu

ketersediaan call center, serta kegiatan penyuluhan pajak dan

website pajak bisa dijadikan sumber informasi mengenai pertauran

terbaru.

- Kinerja AR di KPP Pademangan bisa dikatakan baik. Terlihat dari

pelaksanaan pekerjaan, sikap dalam menangani WP (kode etik),

dan update akan peraturan terbaru. Wajib Pajak sendiri merasakan

bahwa pelayanan yang diberikan AR baik dan ramah. WP bisa

menjadi lebih terbuka mengenai kewajiban perpajakannya dan

merasa terbantu dengan keberadaan AR.

- Secara keseluruhan kepatuhan Wajib Pajak di KPP Pademangan

dalam hal pelaporan SPT masih rendah terlihat dari jumlah SPT

yang masuk dimana sebenarnya terdapat 45000an Wajib Pajak

efektif akan tetapi hanya sepuluh sampai lima belas ribu jumlah

rendah, masih ada juga kendala internal seperti masalah yang

muncul dari pengumpulan SPT melalui media drop box. Contoh

kendala lainnya dalam sosialisasi pajak adalah line telepon call

center yang sulit dihubungi.

- Sebenarnya KPP Pratama Jakarta Pademangan sudah menyediakan

berbagai media dan cara untuk menyosialisasikan peraturan pajak,

akan tetapi kesadaran dan rasa ingin tahu Wajib Pajak tentang

peraturan terbaru masih rendah. Hal ini terlihat dari sikap acuh tak

acuh terhadap media – media sosialisasi yang sudah disediakan.

2. Soni Sunardi Gumilar (2010)

Judul Penelitian :

Analisis Kinerja Account Representative Pengaruhnya terhadap

Kualitas Pemeriksaan Pajak Pada Kantor Pelayanan Pajak Yang Berada

Di Wilayah Kota Bandung.

Rumusan Masalah :

- Bagaimana kinerja Account Representative pada Kantor Pelayanan

Pajak yang berada di wilayah Kota Bandung ?

- Bagaimana kualitas pemeriksaan pajak pada Kantor Pelayanan

Pajak yang berada di wilayah Kota Bandung ?

- Seberapa besar pengaruh kinerja Account Representative terhadap

kualitas pemeriksaan pajak pada Kantor Pelayanan Pajak yang

Kesimpulan :

- Kinerja Account Representative pada Kantor Pelayanan Pajak di

wilayah Kota Bandung sudah baik. Tetapi untuk beberapa hal

seperti tanggung jawab yang cukup yang dimiliki Account

Representative pada Kantor Pelayanan Pajak di wilayah Kota

Bandung didukung dengan pelaksanaan tugas yang sudah baik serta

pelaksanaan kode etik yang sangat baik. Hanya saja masih ada

beberapa hal yang masih belum dilaksanakan dengan baik oleh

Account Representative, diantaranya tanggungjawab cukup baik

dalam penginformasian peraturan yang baru AR hanya melakukan

bimbingan namun tidak menginformasikan peraturan perpajakan

kepada WP. Kemudian untuk mengetahui hal-hal yang harus

diperhatikan pada waktu melakukan pemeriksaan masih seringkali

AR bertanya balik kepada WP dan apabila ada tanda-tanda yang

tidak sesuai dengan kenyataan AR hanya menganalisa SPT tidak

mengusulkan pemeriksaan atau penyidikan. Hal-hal tersebut dapat

menyimpulkan bahwa kualitas dan pendidikan seorang AR masih

rendah, dan bias terjadi adanya kecurangan yang dilakukan oleh

WP dalam rangka pemeriksaan pajak dalam bentuk maipulasi

- Kualitas pemeriksaan pajak pada Kantor Pelayanan Pajak di

wilayah Kota Bandung sudah baik. Hal ini didukung oleh

tahapan-tahapan pemeriksaaan pada Kantor Pelayanan Pajak di wilayah

Kota Bandung sudah dilakukan dengan baik dengan jangka waktu

yang dibutuhkan dalam pemeriksaan pajak sangat singkat. Hanya

saja kegiatan yang telah dilakukan selama pelaksanaan

pemeriksaan pajak baru sebatas memeriksa ditempat wajib pajak,

melakukan penilaian atas system pengendalian intern,

memutakhirkan ruang lingkup dan program pemeriksaan. Dan

dalam tahapan pelaksanaan pemeriksaan juga masih ada responden

yang melakukannya kadang-kadang. Hal-hal tersebut dapat

menyimpulkan bahwa petugas pemeriksa belum optimal dalam

peningkatan kualitas pemeriksaan.

- Kinerja Account Representative berpengaruh signifikan terhadap

kualitas pemeriksaan pajak Pada Kantor Pelayanan Pajak di

wilayah Kota Bandung. Kinerja Account Representative mampu

memberikan kontribusi atau pengaruh terhadap kualitas

pemeriksaan pajak pada Kantor Pelayanan Pajak di wilayah Kota

Bandung sebesar 68,0 persen. Sedangkan sisanya yaitu sebesar

32,0% dipengaruhi variabel lain di luar variabel kinerja Account

Representative, seperti kualitas pegawai pajak lainnya dan

peraturan-peraturan yang berlaku di kantor tersebut serta sarana

bahwa semakin baik kinerja Account Representative diduga akan

meningkatkan kualitas pemeriksaan pajak pada Kantor Pelayanan

Pajak di wilayah Kota Bandung. Sebaliknya, semakin tidak baik

kinerja Account Representative diduga akan menurunkan kualitas

pemeriksaan pajak Pada Kantor Pelayanan Pajak di wilayah Kota

Bandung.

3. Nanda Muammarsyah (2011)

Judul Penelitian :

Pengaruh Peran Account Representative, Pemahaman Prosedur

Perpajakan Wajib Pajak, Dan Kualitas Pelayanan Tempat Pelayanan

Terpadu Di Kantor Pajak Terhadap Kepatuhan Wajib Pajak Dalam

Memenuhi Kewajiban Perpajakannya (Studi Kasus Pada Delapan

Kantor Pelayanan Pajak Pratama di Jakarta Selatan)

Rumusan Masalah :

- Apakah peran Account Representative, pemahaman proseudr

perpajakan para Wajib Pajak, kualitas pelayanan petugas tempat

pelayanan terpadu, berpengaruh signifikan baik secara parsial

maupun simulltan terhadap kepatuhan para Wajib Pajak dalam

memenuhi kewajiban pajak pada delapan KPP Pratama di Jakarta

Kesimpulan :

- Secara simultan terdapat pengaruh yang signifikan antara variabel

independen yaitu Peran AR (X1), Pemahaman Prosedur Perpajakan

WP (X2), dan Kualitas Pelayanan TPT (X3) terhadap variabel

dependen yaitu Kepatuhan WP (Y).

- Secara Parsial, dua variabel independen yaitu Pemahaman Prosedur

Perpajakan WP (X2) dan Kualitas Pelayanan TPT (X3) masing –

masing berpengaruh terhadap variabel dependen yaitu Kepatuhan

WP (Y). Sedangkan variabel independen Peran AR (X1) secara

parsial tidak berpengaruh terhadap variabel dependen Kepatuhan

WP (Y).

- Adjusted R2 menunjukkan bahwa 38,2% dari kepatuhan WP

dipengaruhi dari variabel independen yaitu peran AR, pemahaman

prosedur perpajakan WP, dan kualitas pelayanan TPT. Sedangkan

61,8% lainnya dipengaruhi oleh faktor lain yang tidak diketahui

2.2 Landasan Teori

2.2.1 Dasar-dasar Perpajakan 2.2.1.1Pengertian Pajak

Beberapa pengertian atau definisi tentang pajak yang diberikan

para ahli di bidang keuangan negara untuk menjadi bahan perbandingan

antara lain adalah sebagai berikut:

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam

(Mardiasmo, 1:2009):

“Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum negara.”

Definisi atau pengertian pajak menurut Prof. Dr. P.J.A Andriani

dalam (Siti Kurnia Rahayu, 22:2010):

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut peraturan dengan tidak

mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.”

Menurut Diaz Priantara dalam bukunya “KUPAS TUNTAS

“Pajak adalah iuran partisipasi seluruh anggota masyarakat kepada

negara berdasarkan kemapuan masing-masing yang dapat dipaksakan

untuk membiayai kegiatan pemerintah dan pembangunan, dan pembayar

pajak tidak menerima imbalan atau kontribusi yang dapat dihubungkan

secara langsung dengan pajak yang telah dibayarnya.”

Berbagai definisi tersebut pada dasarnya memiliki tujuan dan inti

yang sama yaitu merumuskan pengertian pajak sehingga mudah dipahami.

2.2.1.2Fungsi Pajak

Pengertian fungsi dalam fungsi pajak pengertian fungsi sebagai

kegunaan suatu hal. Maka fungsi pajak adalah kegunaan pokok, manfaat

pokok pajak. Sebagai alat untuk menentukan politik perekonomian, pajak

memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan

umum. Dengan pajak sebagai salah satu pos penerimaan negara

diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan

negara.

Umumnya dikenal dengan dua macam fungsi pajak yaitu:

1. Fungsi Budgetair

Fungsi budgetair ini merupakan fungsi utama pajak, atau fungsi fiskal (fiscal function), yaitu pajak dipergunakan sebagai alat

untuk memasukan dana secara optimal ke kas negara yang dilakukan

berlaku. Pajak berfungsi sebagai alat untuk memasukan uang dari

sektor swasta (rakyat) kedalam kas negara atau anggaran negara

berdasarkan peraturan perundang-undangan. Berdasarkan fungsi ini

lah pemerintah sebagai pihak yang membutuhkan dana untuk

membiayai berbagai kepentingan melakukan upaya pemungutan pajak

dari penduduknya.

Disebut sebagai fungsi utama karena fungsi inilah yang secara

historis pertama kali muncul. Pajak digunakan sebagai alat

penghimpun dana dari masyarakat tanpa ada kontraprestasi secara

langsung dari zaman sebelum masehi sudah dilakukan. (Siti Kurnia

Rahayu:2010)

2. Fungsi Regulerend

Fungsi regelurend disebut juga sebagai fungsi mengatur, yaitu pajak merupakan alat kebijakan pemerintah untuk mencapai

tujuan tertentu. Merupakan fungsi lain dari pajak sebagai fungsi

budgetair. Di samping usaha untuk memasukan uang untuk kegunaan

kas negara, pajak dimaksudkan pula sebagai usaha pemerintah untuk

ikut andil dalam hal mengatur dan bilamana perlu mengubah susunan

pendapatan dan kekayaan dalam sektor swasta.

Fungsi regulerend juga disebut sebagai fungsi tambahan,

karena fungsi regulerend ini hanya sebagai tambahan atas fungsi

2.2.1.3Jenis Pajak

Terdapat perbedaan atau penggolongan serta jenis-jenis pajak.

Pembedaan atau penggolongan tersebut didasarkan pada suatu kriteria,

yaitu:

- Siapa yang membayar pajak

- Siapa yang pada akhirnya memikul beban pajak

- Apakah beban pajak dapat dilimpahkan/dialihkan kepada pihak lain

- Siapa yang memungut pajak

- Sifat-sifat yang melekat pada pajak yang bersangkutan

- Pajak dikenakan atas apa

1. Pajak Langsung dan Pajak Tidak Langsung

Pajak langsung adalah pajak yang apabila beban pajak yang dipikul seseorang atau badan (tax burden) tidak dapat dilimpahkan (no

tax shifting) kepada pihak lain. Pihak yang ditunjuk oleh

Undang-Undang pajak untuk memikul beban pajak sudah jelas yaitu seseorang

atau badan yang memiliki sesuatu, bukan pada sesuatunya, tetapi

kepada seseorang atau badannya. Destinataris-nya adalah seseorang

atau badan.

Rochmat Soemitro dalam Siti Kurnia Rahayu (2010)

mengemukakan berdasarkan pada tata usaha negara (administrasi)

surat ketetapan (kohir) dan pengenaannya dilakukan secara berkala

pada tiap tahun dan waktu tertentu.

Contohnya: Pajak Penghasilan.

Pajak tidak langsung adalah beban pajak yang dipikul seseorang (tax burden) dapat dilimpahkan (tax shifting) baik

seluruhnya maupun sebagian kepada pihak lain. Tax incidence dari

pelimpahan adalah bahwa pajak pada akhirnya dibebankan seluruhnya

pada konsumen akhir.

Merupakan pajak yang pemungutannya tidak dilakukan

berdasar atas kohir dan pengenaanya tidak dilakukan secara berkala,

misalnya dikaitkan dengan suatu kegiatan tertentu yang menyertainya.

Contohnya: Pajak Penjualan dan Pertambahan Nilai. (Siti Kurnia

Rahayu:2010)

2. Pajak Subyektif dan Pajak Obyektif

Pajak Subyektif merupakan pajak yang erat hubungannya dengan subyek yang dikenakan pajak, dan besarnya sangat

dipengaruhi keadaan subyek pajak. Member perhatian pada keadaan

pribadi Wajib Pajak. Untuk menetapkan pajaknya maka diberi alas an

obyektif yang berhubungan erat dengan keadaan materiilnya. Seperti

status kawin, tidak kawin, dan kawin dengan tanggungan. Hal tersebut

pengurangan dari penghasilan. Contohnya: Pajak Penghasilan. (Siti

Kurnia Rahayu:2010)

Pajak Obyektif merupakan pajak yang erat hubungannya dengan obyek pajak, sehingga besarnya jumlah pajak hanya

tergantung kepada keadaan obyek itu, dan sama sekali tidak

menghiraukan serta tidak dipengaruhi oleh keadaan subyek pajak.

Memperhatikan obyek bukan benda, yang dapat berupa keadaan,

perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban

membayar pajak. Baru kemudian ditentukan subyeknya yang

mempunyai hukum tertentu dengan obyek itulah yang ditunjukan

sebagai subyek pembayar pajak.

Pajak obyektif ini dalam literatur disebut juga pajak yang

bersifat kebendaan atau zakelijk. (Rochmat Soemitro dalam Siti

Kurnia Rahayu, 52:2010)

Contoh: Bea Masuk, Cukai, Pajak Pertambahan Nilai, Bea Materai.

3. Pajak Pusat dan Pajak Daerah

Pembedaan ini diadasarkan pada kriteria lembaga atau instansi

yang memungut pajak.

Pajak Pusat adalah pajak yang di administrasikan oleh pemerintah pusat dalam hal ini Departemen Keuangan, yakni

Direktorat Jendral Pajak. Misalnya Pajak Penghasilan, Pajak

Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah. Dibedakan dengan pajak pemerintah propinsi dan pemerintah

daerah tingkat II.

Pajak pemerintah daerah tingkat I:

- Pajak kendaraan bermotor dan kendaraan diatas air

- Bea balik nama kendaraan bermotor dan kendaraan diatas air

- Pajak bahan bakar kendaraan bermotor

- Pajak pengambilan dan pemanfaatan air bawah tanah dan air

permukaan

Pajak daerah tingkat II:

- Pajak hotel dan restoran

- Pajak hiburan

- Pajak reklame

- Pajak penerangan jalan

- Pajak pengambilan dan pengolahan bahan galian golongan C

- Pajak parker

2.2.1.4Sistem Pemungutan Pajak

Dalam sistem perpajakan dikenal Self Assesment System, Official

1. Self Assesment System

Self Assesment System adalah suatu sistem perpajakan yang

memberi kepercayaan kepada Wajib Pajak untuk memenuhi dan

melaksanakan sendiri kewajiban dan hak perpajakannya. Dalam hal

ini dikenal dengan:

- Mendaftarkan diri di Kantor Pelayanan Pajak

- Menghitung dan/memperhitungkan sendiri jumlah pajak yang

terutang

- Menyetor pajak tersebut ke Bank Presepsi/kantor pos

- Melaporkan penyetoran tersebut kepada Direktorat Jendral Pajak

- Menetapkan sendiri jumlah pajak yang terutang melalui pengisian

SPT dengan baik dan benar. (Siti Kurnia Rahayu:2010)

Tata cara pemungutan dengan Self Assesment System berhasil

dengan baik jika masyarakat pengetahuan dan disiplin pajak yang

tinggi, di mana cirri-ciri Self Assesment System adalah adanya

kepastian hukum, sederhana penghitungannya, mudah pelaksanaanya,

lebih adil dan merata, dan penghitungan pajak dilakukan oleh Wajib

Pajak.

Rimsky K. Judisseno dalam Siti Kurnia Rahayu (2010)

mengatakan bahwa Self Assesment System diberlakukan untuk

memberikan kepercayaan yang sebesar-besarnya bagi masyarakat

menyetorkan pajaknya. Konsekuensinya masyarakat harus

benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang

berhubungan dengan peraturan pemenuhan perpajakannya.

2. Withhodling Tax System

Sistem pajak ini menekankan kepada pemberian kepercayaan

pada pihak ketiga di luar fiskus dan penerima penghasilan untuk

memotong atau memungut pajak atas penghasilan yang diberikan oleh

pihak ketiga dengan suatu presentase tertentu dari jumlah pembayaran

atau transaksi yang dilakukannya dengan penerima penghasilan.

Jumlah pajak yang dipotong atau dipungut oleh pihak ketiga tersebut

kemudian dibayarkan kepada negara melalui penyetoran pajak seperti

aktivitas yang dilakukan di Self Assesment System dalam jangka waktu

tertentu yang telah ditetapkan undang-undang. Nantinya jumlah yang

disetorkan ke kas negara itu akan dapat diperhitungkan kembali oleh

Wajib Pajak yang penghasilannya dipotong atau dipungut dengan

melampirkan bukti pemotongan atau pemungutan yang diberikan oleh

pihak ketiga saat transaksi penerimaan penghasilan. Manfaat

Withholding Tax System :

- Dapat meningkatkan kepatuhan secara sukarela karena pembayar

pajak secara tidak langsung telah membayar pajaknya

- Pengumpulan pajak secara otomatis bagi pemerintah, tanpa

mengeluarkan biaya

- Meningkatkan penerimaan pajak (optimalisasi perluasan obyek

pajak).

Tetapi disisi lain biaya yang dikeluarkan Wajib Pajak maupun

pemungut atau pemotong meningkat, karena kewajiban tersebut

tentunya akan menyebabkan pengaruh pembengkakan biaya

pemenuhan kewajiban perpajakan. (Siti Kurnia Rahayu, 106:2010)

3. Official Tax System

Merupakan sistem perpajakan dalam mana inisiatif untuk

memenuhi kewajiban perpajakan berada di pihak fiskus. Dalam sistem

ini fiskuslah yang aktif sejak dari mencari Wajib Pajak untuk

diberikan NPWP sampai pada penetapan jumlah pajak yang terutang

melampaui penerbitan SKP. Sistem ini cenderung berakhir pada masa

berlakunya ordonansi Pajak Perseroan tahun 1925 dan Ordonansi

Pajak Pendapatan 1944. Dalam sistem official assessment besarnya

kewajiban pajak Wajib Pajak ditentukan sepenuhnya oleh fiskus

selaku pemungut pajak. Dalam UU KUP 2000 juga dikenal beberapa

macam SKP yakni SKPKB, SKPKBT, SKPLB, dan SKPN. Wajib

Pajak yang menerima SKP-SKP tersebut adalah Wajib Pajak yang

2.2.2 Kinerja

Salah satu ciri khas dari KPP modern adalah adanya Account

Representative (AR) yang melaksanakan tugas-tugas pengawasan terhadap

pelaksanaan kewajiban oleh Wajib Pajak dan melayani penyelesaian Wajib

Pajak.

Di dalam dunia usaha yang berkompetisi secara global,

perusahaan memerlukan kinerja tinggi. Pada saat yang bersamaan pula,

karyawan memerlukan umpan balik atas hasil kerja mereka sebagai

panduan bagi perilaku mereka di masa yang akan datang.

Sedarmayanti (1995) yang mengutip paparan L.A.N

mengungkapkan definisi kinerja sebagai berikut :

“Performance atau kinerja adalah hasil kerja yang dapat dicapai

oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai

dengan wewenang dan tanggung jawab masing-masing dalam upaya

mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar

hukum dan sesuai dengan moral maupun etika.”

Disamping itu, kinerja (performance) diartikan sebagai hasil kerja

seorang pekerja, sebuah proses manajemen atau suatu organisasi secara

keseluruhan, dimana hasil tersebut harus dapat ditunjukkan buktinya

ditentukan).(Makalah_Kinerja.pdffile.upi.edu/Direktori/Makalah_Kinerja.

pdf)

2.2.3 Kinerja Account Representative

Account Representative (AR) adalah petugas yang berada di

Kantor Pelayanan Pajak (KPP) yang telah melaksanakan Sistem

Administrasi Modern. Account Representative (AR) berkewajiban

melaksanakan pengawasan kepatuhan kewajiban perpajakan,

melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib

Pajak (WP). Setiap Account Representative (AR) mempunyai beberapa

Wajib Pajak (WP) yang harus diawasi. Penugasan pelayanan oleh Account

Representative (AR) dilakukan berdasarkan jenis usaha sehingga

meningkatkan profesionalisme dan meningkatkan produktivitas kerja

karena pelaksanaan pekerjaan lebih terfokus. Account Representative (AR)

juga dilatih agar menjadi staf yang proaktif, bersikap melayani, dan

memiliki pengetahuan perpajakan yang baik. Seorang Account

Representative (AR) memiliki akses terhadap rekening Wajib Pajak (tax

payer account) secara on-line. Selain itu, Wajib Pajak dapat secara mudah

menghubungi Account Representative (AR)-nya baik secara langsung

datang ke KPP maupun menggunakan telepon atau e-mail. (DJP:2007)

Menurut John Hutagaol (2007) “Account Representative adalah

pegawai Direktorat Jendral Pajak yang bekerja pada KPP Wajib Pajak

pelayanan, pembinaan dan pengawasan secara langsung kepada Wajib

Pajak”. Keberadaan Account Representative diharapkan mampu menjamin

akurasi, konsistensi, dan efisiensi waktu di dalam memberikan pelayanan

kepada Wajib Pajak dan juga dapat membangun hubungan yang lebih

terbuka didasari saling percaya antara Wajib Pajak dan KPP Wajib Pajak

Besar, sehingga menciptakan peningkatan kepatuhan Wajib Pajak di dalam

memenuhi kewajiban dan haknya dibidang perpajakan. Tugas Account

Representative adalah bertanggung jawab untuk membangun seluruh

kebutuhan administrasi yang dibutuhkan oleh Wajib Pajak di dalam

memenuhi seluruh kewajiban perpajakannya. Account Representative juga

akan bertindak sebagai sumber informasi yang menyangkut tentang

seluruh aspek perpajakan dan melakukan koordinasi serta tindak lanjut

dengan seksi terkait pada KPP Wajib Pajak Besar.

Dapat disimpulkan bahwa yang dimaksud kinerja Account

Representative adalah hasil pencapaian dari tugas-tugas yang di lakukan

oleh pegawai pajak yang ditunjuk oleh Dirjen pajak, yang bekerja pada

kantor pelayanan pajak dengan penerapan system perpajakan modern.

Adapun untuk mengukur kinerja Account Representative

ditentukan dari indikator-indikator yang dikemukakan dalam Tugas dan

2.2.3.1Tugas dan Tanggung Jawab Account Representative

Tugas dan tanggung jawab Account Representative yang

berhubungan dengan Wajib Pajak menurut Siti Kurnia Rahayu (2010)

adalah :

a. Mengawasi kepatuhan Wajib Pajak melalui data dan Sistem

Administrasi Perpajakan Terpadu (SAPT) dan Sistem Informasi DJP

(SIDJP).

b. Memberikan himbauan dan konsultasi teknis (bukan material)

perpajakan kepada Wajib Pajak.

c. Menganalisa kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam

rangka intensifikasi.

d. Melakukan monitoring penyelesaian pemeriksaan pajak dan proses

keberatan.

e. Melakukan evaluasi hasil banding.

f. Memberikan bantuan kepada Wajib Pajak dalam memperoleh

ketegasan dan konfirmasi masalah perpajakan.

g. Melakukan pemutakhiran data Wajib Pajak dan membuat company

profile Wajib Pajak.

h. Menginformasikan ketentuan perpajakan terbaru kepada Wajib Pajak.

Menurut Rudi Fitrantio, adapun tugas Account Representative lain

a. Menerima SPT Tahunan/e-SPT Tahunan dari Pelaksana Seksi

Pelayanan yang dinyatakan tidak lengkap.

b. Mencetak konsep Surat Permintaan Kelengkapan SPT Tahunan/e-SPT

tahunan yang terdapat di dalam aplikasi pengawasan Drop Box,

selanjutnya meneruskan ke Kepala Seksi Pengawasan dan Konsultasi

untuk diteliti dan diparaf dan selanjutnya diteruskan kepada Kepala

KPP untuk disetujui dan ditandatangani.

c. Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan yang

telah ditandatangani oleh kepala KPP selanjutnya diproses sesuai SOP

Tata Cara Penyampaian Dokumen.

d. Menerima kelengkapan SPT dari Petugas TPT untuk digabungkan

dengan SPT Tahunan/e-SPT Tahunan.

e. SPT Tahunan/e-SPT Tahunan yang telah dinyatakan lengkap

diteruskan ke Petugas TPT untuk dilakukan perekaman penerimaan

SPT Tahunan/e-SPT Tahunan serta loading e-SPT Tahunan.

f. Dalam hal Surat Permintaan Kelengkapan SPT Tahunan/e-SPT

Tahunan tidak dipenuhi dalam batas waktu 30 (tiga puluh) hari sejak

tanggal Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan,

Account Representative mencetak konsep Surat Pemberitahuan SPT

Dianggap Tidak Disampaikan selanjutnya meneruskan ke Kepala Seksi

Pengawasan dan Konsultasi untuk diteliti dan diparaf dan selanjutnya

g. Mencetak Daftar Nominatif SPT yang dianggap tidak disampaikan

sebagaimana lampiran II. 11 dan mengirimkan ke Seksi PDI bersama

berkas SPT yang dianggap tidak disampaikan.

h. Dalam hal terjadi kesalahan matematis dalam pengisian SPT, Account

Representative menerbitkan Surat Himbauan Pembetulan SPT sesuai

dengan SOP Tata Cara Penerbitan Surat Himbauan Pembetulan SPT.

i. Dalam hal terjadi keterlambatan penyampaian SPT dan/atau

keterlamabatan pembayaran pajak, Account Representative

menerbitkan Surat Tagihan Pajak sesuai dengan SOP Tata Cara

Penerbitan Surat Tagihan Pajak.

2.2.3.2Syarat Profesionalisme Account Representative

Menurut Siti Kurnia Rahayu (2010), syarat profesionalisme

Account Representative adalah:

1. Knowledge

- Menguasai ketentuan perpajakan

- Menguasai seluruh jenis pajak

- Menguasai teknologi informasi.

2. Skills

- Mengawasi pemenuhan kewajiban perpajakan Wajib Pajak

- Melakukan analisis data dan potensi perpajakan yang diperoleh dari

berbagai sumber

- Memberikan pelayanan prima

- Berkomunikasi dengan baik dengan Wajib Pajak

3. Attitude

- Proaktif

- Inovatif

- Kreatif

- Komunikatif

- Responsif

2.2.4 Kualitas Pemeriksaan Pajak

Beberapa pakar kualitas mendefinisikan Kualitas dengan beragam

interpretasi. Definisi kualitas menurut Juran (1962) yaitu “Kualitas adalah

kesesuaian dengan tujuan atau manfaatnya”. Menurut Crosby (1979)

Kualitas adalah kesesuaian kebutuhan yang meliputi availability, delivery,

realinility, maintainability, dan cost effectiveness.

Berdasarkan pengertian diatas, kualitas merupakan suatu

kepuasan dari satu barang atau jasa sesuai dengan yang diharapkan atau

diinginkan.

Pengertian pemeriksaan pajak menurut Diaz Priantara (67:2009)

“Serangkaian kegiatan menghimpun dan mengolah data,

keterangan, dan/atau bukti yang dilaksanakan secara objektif dan

professional berdasarkan suatu standar pemeriksaan untuk menguji

kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain

dalam rangka melaksanakan ketentuan peraturan perundang-undangan.”

Berdasarkan pengertian ini maka salah satu fokus pemeriksaan

pajak adalah pada ketaatan dan kepatuhan Wajib Pajak dalam menjalankan

azas self assessment. Tindak lanjut pemeriksaan pajak akan membawa

kemungkinan kepada keberatan dan banding yang kelak harus diselesaikan

di Pengadilan Pajak atau membawa kemungkinan kepada penyelidikan,

penyidikan dan penyidikan yang harus diselesaikan di Pengadilan Umum.

Oleh karena itu, derajat keyakinan yang harus diperoleh Pemeriksa Pajak

adalah keyakinan mutlak bahwa telah terjadi ketidak sesuaian penerapan

peraturan perpajakan.

Dapat disimpulkan dari pengertian diatas, yang dimaksud dengan

kualitas pemeriksaan pajak adalah suatu kondisi yang melebihi harapan

dari serangkaian kegiatan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

Pemeriksaan akan berjalan dengan baik apabila didukung oleh

faktor yang mempengaruhi pelaksanaan pemeriksaan pajak,

a. Teknologi informasi

Kemajuan teknologi informasi telah luas dimanfaatkan oleh wajib

pajak. Seiring dengan perkembangan tersebut maka pemeriksa harus

juga memanfaatkan perangkat teknologi informasi dengan sebutan

Computer Assisted Audit Technique (CAAT).

b. Jumlah sumber daya manusia

Jumlah sumber daya manusia harus sebanding dengan beban kerja

pemeriksaan. Jika jumlah tidak dapat memadai karena pengadaan

sumber daya manusia melalui kualifikasi dan prosedur reciutment

terbatas, maka untuk mengatasu jumlah pemeriksa yang terbatas adalah

dengan meningkatkan kualitas pemeriksa dan melengkapinya dengan

teknologi informasi dalam pelaksanaan pemeriksaan.

c. Kualitas sumber daya

Kualitas pemeriksa sangat dipengaruhi oleh pengalaman, latar

belakang, dan pendidikan. Dan kualitas pemeriksa akan mempengaruhi

pemeriksaan. Solusi agar kesenjangan kualitas pemeriksa teratasi adalah

dengan melalui pendidikan dan pelatihan secara berkesinambungan dan

sistem mutasi yang terencana serta penerapan reward and punishment.

d. Sarana dan prasarana

Sarana prasarana pemeriksaan seperti komputer sangat diperlukan.

Pemeriksaan juga tidak akan berjalan dengan baik apabila

terdapat kendala-kendala yang di hadapi dalam pemeriksaan.

a. Psikologis

Persepsi Wajib Pajak tentang pemeriksaan pajak dan persepsi

pemeriksa mengenai kepatuhan Wajib Pajak.

Persepsi yang terbentuk pada Wajib Pajak maupun pemeriksa pajak

sangat tergantung pada penguasaan informasi. Apabila timbul

ketimpangan informasi, maka timbul masalah psikologis antara kedua

belah pihak. Wajib Pajak timbul penolakan, pemeriksa pajak timbul

kecurigaan.

b. Komunikasi

Terdiri dari komitmen Wajib Pajak untuk membantu kelancaran

pemeriksaan pajak dan frekuensi pembahasan sementara temuan hasil

pemeriksaan.

Komitmen wajib bakal timbul apabila Wajib Pajak memahami tujuan

pemeriksaan dan apa yang menjadi hak dan kewajibannya, serta hak

dan kewajiaban mereka. Selain itu temuan sementara pemeriksaan

pajak hendaknya disampaikan lebih dini untuk memberikan kesempatan

bagi Wajib Pajak menjelaskan dan memberikan buku, catatan atau

dokumen tambahan yang mendukung penjelasan-penjelasannya.

Apabila komunikasi tidak kondusif maka hal ini dapat menghambat

jalannya pemeriksaan pajak.

c. Teknis

Terdiri dari ukuran perusahaan, pemanfaatan teknologi informasi,

Semakin kompleks variabel teknis akan berdampak terhadap

pelaksanaan pemeriksaan pajak.

d. Regulasi

Terdiri dari kelengkapan ketentuan yang berlaku yang mengatur

perlakuan atas setiap transaksi yang timbul dan sejauh mana jangkauan

hak pemajangan undang-undang domestik atas transaksi internasional.

2.2.5 Indikator Kualitas Pemeriksaan Pajak 2.2.5.1 Tahapan Pemeriksaan Pajak

2.2.5.1.1 Persiapan Pemeriksaan Pajak

Suatu pemeriksaan pajak yang baik harus memiliki

perencanaan atau persiapan yang baik. Persiapan dibutuhkan agar

proses pemeriksaan pajak berjalan terarah sesuai dengan yang

diharapkan sehingga mendapatkan hasil yang optimal.

Menurut Siti Kurnia Rahayu (2010), persiapan pemeriksaan

ialah serangkaian kegiatan yang dilakukan oleh pemeriksa sebelum

melaksanakan tindakan pemeriksaan dan meliputi kegiatan sebagai

berikut :

- Mempelajari berkas Wajib Pajak/berkas data

- Menganalisa SPT dan laporan keuangan Wajib Pajak

- Mengidentifikasi masalah

- Melakukan pengenalan lokasi Wajib Pajak

- Menyusun program pemeriksaan

- Menentukan buku-buku dan dokumen yang akan dipinjam

- Menyediakan sarana pemeriksaan

Tujuan persiapan pemeriksaan adalah agar pemeriksa dapat

memperoleh gambaran umum mengenai Wajib Pajak yang akan

diperiksa, sehingga program pemeriksaan yang disusun sesuai dengan

sasaran yang ingin dicapai.

2.2.5.1.2 Pelaksanaan Pemeriksaan

Menurut Siti Kurnia Rahayu dalam bukunya “Perpajakan

Indonesia” (2010), pelaksanaan pemeriksaan adalah serangkaian

kegiatan yang dilakukan pemeriksa pajak dan meliputi:

a. Memeriksa di tempat Wajib Pajak.

b. Melakukan penilaian atas Sistem Pengendalian Intern.

c. Memutakhirkan ruang lingkup dan program pemeriksaan.

d. Melakukan pemeriksaan atas buku-buku, catatan-catatan, dan

dokumen-dokumen.

e. Melakukan konfirmasi pada pihak ketiga.

2.2.5.1.3 Laporan Hasil Pemeriksaan

Menurut Siti Kurnia Rahayu (2010) Laporan Pemeriksaan

Pajak adalah laporan yang dibuat oleh pemeriksa pada akhir Laporan