SKRIPSI

Diajukan Untuk Memenuhi SebagaiPersyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

DENNY TRI PRASETYO SUDARSONO 0812010141

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Pengaruh Current Ratio, Debt To Equity Ratio Dan Return On Asset Terhadap Return Saham

Perusahaan Textile Yang Go Publik Di Bursa Efek Indonesia (BEI)”

Penulis skripsi ini yang merupakan salah satu persyaratan guna memperoleh gelar

Sarjana Ekonomi, Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Penulisan menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan

sulit sekali bagi penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini,

perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampaikan

ucapan terima kasih kepada seluruh pihak yang terlibat secara langsung maupun tidak

langsung dalam mendukung kelancaran penyusunan skripsi ini.

Penulisan dengan rasa hormat yang mendalam mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur. Sekaligus Sebagai Dosen Pembimbing

Utama yang telah mengarahkan dan meluangkan waktu guna membantu penulis dalam

Jawa Timur yang telah membidik penulis selama menjadi mahasiswa.

5. Ucapan terima kasih kepada Keluargaku, Bapak, dan Ibu serta Kedua Kakakku yang

senantiasa memberikan doa dan dukungan baik moral maupun materiil dengan tulus

ikhlas.

6. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis

dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa isi dan acara penyajian skripsi ini masih jauh dari sempurna.

Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari

penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan

menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya di masa yang akan datang.

Surabaya, Februari 2012

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJ AU PUSTAKA 2.1.Tinjau Teori ... 11

2.1.1. Penelitian Terdahulu ... 11

2.2.Landasan Teori ... 13

2.2.1. Laporan Keuangan ... 14

2.2.1.1. Pengertian Laporan Keuangan ... 14

2.2.1.2. Komponen Laporan Keuangan ... 16

2.2.1.3. Karakteristik Laporan Keuangan ... 19

2.3.Analisa Rasio ... 22

2.3.1. Pengertian Rasio ... 22

2.3.2. Keunggulan Rasio Keuangan ... 22

2.3.3. Current Ratio ... 23

2.3.3.1. Pengertian Current Ratio ... 23

2.3.4. Debt to Equity Ratio ... 24

2.3.6.1. Pengertian Return ... 26

2.3.6.2. Pengertian Saham ... 26

2.3.6.3. Return Saham ... 27

2.3.6.4. Pengaruh Current Ratio Terhadap Return Saham ... 28

2.3.6.5. Pengaruh Debt to Equity Ratio Terhadap Return Saham ... 29

2.3.6.6. Pengaruh Return On Asset Terhadap Return Saham ... 31

2.3.6.7.Kerangka Konseptual ... 32

2.4. Hipotesis ... 32

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 33

3.1.1. Variabel Terikat atau Variabel Dependen (Y) ... 33

3.1.1.1. Return Saham (Y) ... 33

3.1.2. Variabel Bebas atau Variabel Independen (X) ... 34

3.1.2.1. Current Ratio ... 34

3.1.2.2. Debt to Equity Ratio ... 34

3.1.2.3. Return On Asset ... 35

3.2. Teknik Penentuan Sampel ... 35

3.2.1. Populasi ... 35

3.2.2. Sampel ... 35

3.3. Teknik Pengumpulan Data ... 37

3.3.1. Jenis data dan sumber dana... 37

3.4. Tekhnik Analisis Data dan Uji Hipotesis ... 37

3.4.1. Teknik Analisis Data ... 37

3.4.3.2. Multikorelasi ... 39

3.4.3.3. Heteroskedastisitas ... 40

3.4.4. Uji Hipotesis ... 41

3.4.4.1. Uji F.. ... 41

3.4.4.2. Uji t.. ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Penelitian ... 43

4.1.1. Sejarah Singkat Pasar Modal ... 43

4.1.2. Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 44

4.1.3. Visi dan Misi PT. Bursa Efek Indonesia ... 46

4.1.4. Struktur Organisasi Pt. Bursa Efek Indonesia (BEI) ... 46

4.1.4. Gambaran Umum Perusahaan... 48

4.1.4.1. PT. Eratex Djaja Tbk. ... 48

4.1.4.2. PT. Roda Vivatex Tbk ... 49

4.1.4.3. PT. Tifico Fiber Indonesia Tbk ... 49

4.1.4.4. Ricky Putra Globalindo Tbk ... 50

4.1.4.5. PT. Pan Brother Tex Tbk ... 50

4.1.4.6. PT. Karwell Indonesia Tbk. ... 51

4.1.4.7. PT. Indorama Synthetics Tbk... 52

4.1.4.8. PT. Ever Shine Textile Industry Tbk ... 52

4.1.4.9. PT. Apac Citra Centertex Tbk... 53

4.2. Deskripsi Hasil Penelitian ... 54

4.2.1. Variabel Current Ratio (CR) ... 54

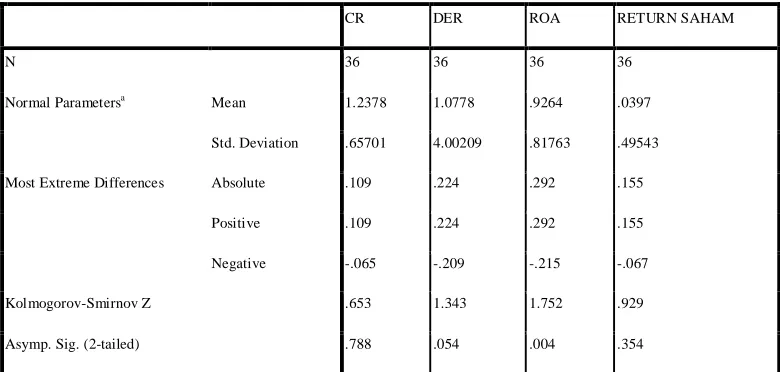

4.3.1. Uji Normalitas... 61

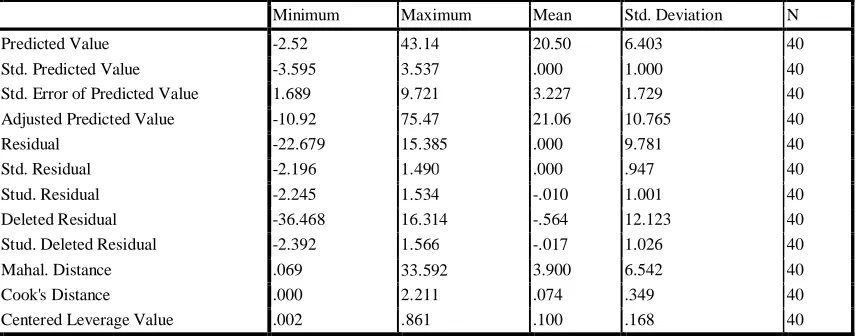

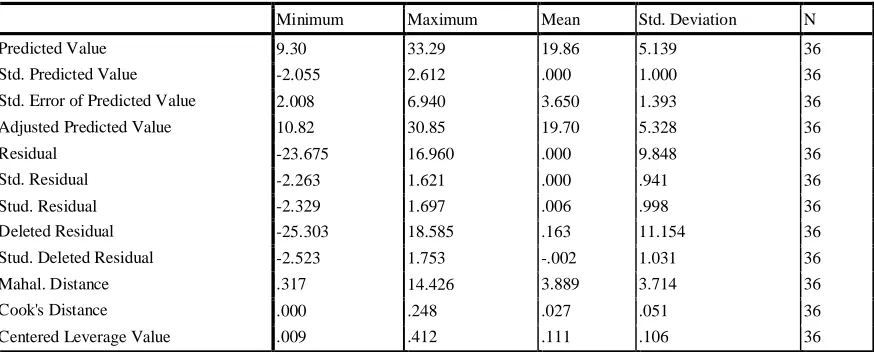

4.3.2. Uji Outlier ... 62

4.3.3. Uji Asumsi Klasik ... 65

4.3.3.1. Uji Multikolineritas ... 65

4.3.3.2. Uji Heteroskedatisitas ... 66

4.3.3.3. Uji Autokorelasi ... 68

4.3.4. Analisis Regresi Linier Berganda ... 70

4.3.5. Koefisien Determinasi (R2) ... 72

4.3.6. F test (UJI F) ... 73

4.3.7. t test (UJI t) ... 74

4.4 Pembahasan ... 75

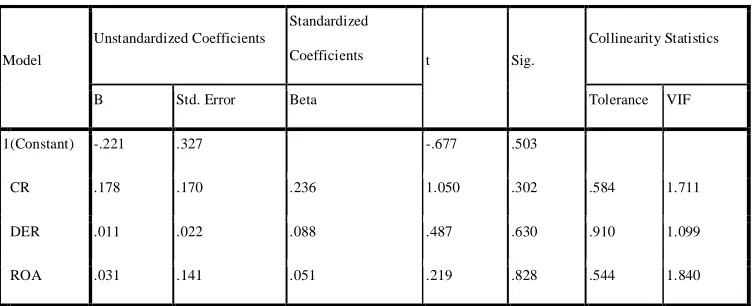

4.4.1 Pengaruh Current Ratio terhadap Return Saham ... 75

4.4.2. Pengaruh Debt to Equity Ratio terhadap Return Saham ... 77

4.4.3. Pengaruh Return On Asset terhadap Return Saham ... 78

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 81

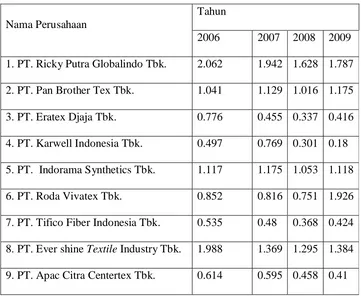

Tabel 2 Current Ratio (CR) Tahun 2006-2009 ... 53

Tabel 3 Debt to Equity Ratio (DER) Tahun 2006-2009 ... 54

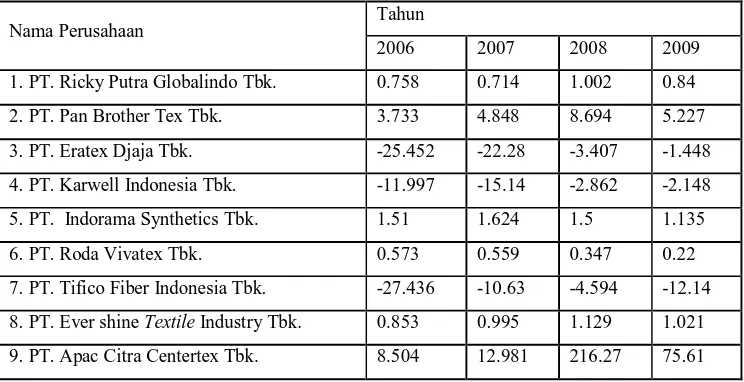

Tabel 4 Return On Asset (ROA) Tahun 2006-2009 ... 56

Tabel 5 Return Saham Tahun 2006-2009 ... 58

Tabel 6 Hasil Perhitungan Uji Normalitas ... 60

Tabel 7.1 Hasil Perhitungan Uji Outlier ... 61

Tabel 7.2 Hasil Perhitungan Uji Outlier ... 62

Tabel 8.1 Hasil Perhitungan Uji Multikolineritas ... 64

Tabel 8.2 Hasil Perhitungan Uji Heterokedatisitas ... 65

Tabel 8.3 Hasil Perhitungan Uji Autokorelasi ... 68

Tabel 9 Hasil Regresi Berganda ... 69

Tabel 10.1 Hasil Perhitungan Uji F ... 71

Lampiran 3 : Rekapitulasi Data Untuk Variabel Return On Aset (X3)

Lampiran 4 : Rekapitulasi Data Untuk Variabel Return Saham (Y)

Lampiran 5 : Hasil Uji Normalitas

Lampiran 6 : Hasil Uji Regresi Linier Berganda

Lampiran 7 : Hasil Uji Heteroskedasitas

Oleh :

Denny Tr i Pr asetyo Sudar sono

Dengan semakin ketatnya persaingan bisnis antar perusahaan, perusahaan berupaya menjadi yang terbaik dari perusahaan lain. Semakin tinggi tingkat pertumbuhan perusahaan menunjukkan semakin bagus prospek perusahaan dimasa yang akan datang. Para investor tentunya akan berminat menanamkan investasinya kepada perusahaan yang prospek kedepannya menjanjikan keuntungan, terutama perusahaan yang besar. Dapat dilihat dari seberapa besar laba yang diperoleh perusahaan, kemudian dengan memperkirakan apakah perusahaan tersebut mampu melunasi kewajiban jangka pendeknya dengan menggunakan aktiva lancar dan menggunakan modal dapat menutupi hutang dan Return saham banyak digunakan investor untuk menentukan apakah investasi modal yang dilakukannya menguntungkan atau merugikan. Atas dasar fenomena tersebut maka penelitian ini bertujuan untuk meneliti mengenai pengaruh Current Ratio, Debt to Equity Ratio dan Return On Aset terhadap Return Saham yang go public di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan tekstile yang go public dan masih terdaftar (listing) di Bursa Efek Indonesia sebanyak 21 perusahaan. Dengan teknik purposive

sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi

responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel. Data yang dipergunakan adalah data sekunder yaitu data yang dikumpulkan dari pihak instansi terkait yang digunakan sebagai data pendukung dalam pengumpulan data. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa variabel current

ratio berpengaruh positif dan tidak signifikan terhadap return saham, begitu juga Debt to Equity Ratio berpengaruh positif dan tidak signifikan terhadap Return Saham, sedangkan Return On asset menunjukkan berpengaruh positif dan tidak signifikan terhadap Return

Saham pada perusahaan tekstil yang go public di Bursa Efek Indonesia.

1.1 Latar Belakang

Department Perindustrian dan Perdagangan mengeluarkan target

pertumbuhan sektor industri rata-rata 8 persen per tahun untuk periode 2005—

2009. Selain itu, ditetapkan empat kelompok industri prioritas, yaitu industri

berbasis pertanian atau agro (pengolahan kelapa sawit, pengalengan ikan, karet,

kayu, cokelat, dan lain-lain), industri alat-alat transportasi (kendaraan bermotor,

perkapalan, dan kedirgantaraan), industri telematika (informasi dan

telekomunikasi) dan manufaktur (textile, alas kaki, keramik, elektronik, konsumsi

kertas, dan ban) (http//www.kompas.co id). Namun, faktor utama yang

menentukan kapasitas produksi suatu industri adalah modal investasi awal,

perkembangan industri, ketersediaan SDM, teknologi sumber daya alam, dan

sektor-sektor pendukung.

Salah satu faktor pendukung untuk kelangsungan suatu industri adalah

tersediannya dana. Sumber dana murah yang dapat diperoleh oleh suatu industri

dengan menjual saham kepada publik di pasar modal. Pasar modal di Indonesia,

yaitu BEJ dapat menjadi media pertemuan antara investor dan industri. Kondisi

seperti ini secara langsung akan mempengaruhi pada aktivitas pasar modal

keadaan tersebut tentunya harus selalu diwaspadai oleh para investor. Khusus

untuk industri textile.

Pada umumnya kondisi persaingan menuntut setiap perusahaan membaca

dengan baik terhadap situasi internalnya baik dibidang pemasaran, produksi,

sumber daya manusia dan keuangan. Hal ini agar perusahaan dapat bertahan

dalam situasi yang dihadapi. Salah satu cara agar perusahaan dapat berjalan

adalah dengan berinvestasi di pasar modal adalah investasi dan penanaman modal

dalam bentuk saham yang merupakan pemilikan atau pembelian saham-saham

perusahaan terbuka oleh para investor dengan tujuan untuk mendapatkan

pendapatan (return) sebagai keuntungan. Namun, berinvestasi di pasar modal

memiliki risiko yang sangat besar sehingga para investor memerlukan analisis

untuk menilai kelayakan perusahaan yang akan ditanami modal untuk mengurangi

risiko-risiko investasi.

Ekspektasi dari para investor terhadap investasinya adalah memperoleh

return

(tingkaat pengeembalian) sebesar-besarnya dengan risiko tertentu. Return tersebut

dapat berupa capital gain ataupun dividen untuk investasi pada saham dan

pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang

menjadi indikator untuk menigkatkan wealth para investor, termasuk di dalamnya

para pemegang saham. Dividen merupakan salah satu bentuk peningkatan wealth

pemegang saham. Investor akan sangat senang apabila mendapatkan return

investasi yang semakin tinggi dari waktu ke waktu. Oleh karena itu, investor

Investor selalu mencari alternatif investasinya yang memberikan return tertinggi

dengan tingkat resiko tertentu. Mengingat resiko yang melekat pada investasi

saham lebih tinggi dari pada investasi pada perusahaan, return yang diharapkan

juga lebih tinggi. (Husnan, 1992:59).

Hal diatas akan dapat tercapai apabila kemampuan perusahaan memenuhi

kewajiban jangka pendeknya semakin tinggi sehingga atau dengan kata lain

current ratio yang dimiliki cukup besar. Akan tetapi apabila perusahaan hanya

dapat memenuhi kewajiban jangka pendeknya saja dan semakin meningkatkan

proporsi debt relatif terhadap ekuitas maka akan meningkatkan risiko perusahaan

atau dengan kata lain meningkatnya debt to equity ratio dalam perusahaan akan

semakin memperkecil return saham. Karena tidak mengetahui apa yang akan

terjadi di masa yang akan datang, seorang investor tidak akan mampu untuk

merencanakan pola konsumsi selama hidupnya dengan pasti. Karena keuntungan

investor dan waktu dari keuntungan tersebut tidak pasti, investor mencoba

mengkompensir ketidakpastian ini dengan mengharapkan keuntungan yang cukup

tinggi dari investasi tersebut. Keuntungan investasi dalam saham akan terdiri dari

deviden yang diterima ditambah (dikurangi) dengan “capital gains (loss)”

(Return on asets), yaitu selisih antara harga saham pada saat ini dengan harga

pada waktu pembelian.(Husnan, 1992:59).

Untuk menentukan perusahaan yang diamati maka penelitian

mangklasifikasikan permasalahan yang terhadap pada perusahaan textile. Hal

go publik di Bursa Efek Indonesia tahun 2006 sampai dengan tahun 2009

selengkapnya sebagai berikut :

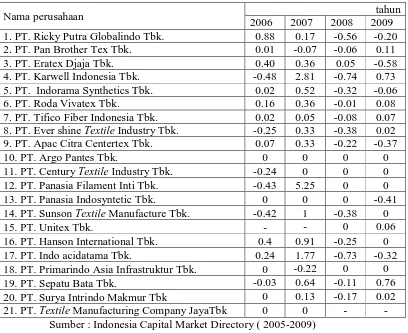

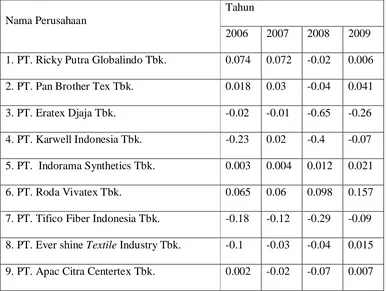

Tabel 1.1. Nilai Return Saham Perusahaan Textile Yang Go Publik Di Bursa

Efek Indonesia Periode 2006 s/d 2009

Nama perusahaan tahun

Sumber : Indonesia Capital Market Directory ( 2005-2009)

Berdasarkan data yang di sajikan tersebut dapat diperoleh keterangan

bahwa return saham perusahaan textile mengalami peningkatan dan penurunan

yang fluktuatif. Permasalahan yang timbul adalah sejauh mana perusahaan

mampu mempengaruhi harga saham di pasar modal dan faktor atau variabel apa

mengendalikannya, dan tujuan meningkatkan nilai perusahaan melalui

peningkatan nilai saham yang diperdagangkan di pasar modal dapat tercapai.

Pertumbuhan industry terjadi hampir di semua kelompok sektor industry,

kecuali industry textile. Berdasarkan data Deperin pada kuartal pertama 2007

pertumbuhan kelompok industry barang kayu dan hasil hutan lainnya 1,74 %.

Sedangkan kelompok industry textile hanya tumbuh 0.68%. Pertumbuhan laju

industri textile tersendat karena beberapa faktor eksternal.

(www.antaranews.com)\

Adapun faktor – faktor yang mempengaruhi tingkat pergerakan harga

saham yaitu faktor internal dan faktor eksternal. Faktor internal disebut juga

sebagai faktor fundamental adalah faktor yang berasal dari dalam perusahaan dan

dapat dikendalikan oleh manajemen perusahaan. Faktor internal ini berkaitan

dengan pendapatan yang akan diperoleh para pemodal baik berupa dividen

maupun capital gain. Faktor eksternal merupakan faktor non fundamental

biasanya bersifat makro seperti situasi politik dan keamanan, perubahan nilai

tukar mata uang, naik turunnya suku bunga bank dan serta rumor-rumor yang

sengaja oleh spekulan atau orang-orang yang ingin mengeruk keuntungan dari

situasi tersebut (Nirawati, 2003: 105). Faktor-faktor tersebut akan mempengaruhi

permintaan dan penawaran masyarakat atas saham yang diperdagangkan di pasar

modal. Sehingga juga mempengaruhi harga saham dari perusahaan, apakah akan

Bagi perusahaan yang ingin masuk ke pasar modal perlu memperhatikan

syarat-syarat yang dikeluarkan oleh Bapepam sebagai regulator pasar modal.

Selain itu, perusahaan juga harus mampu meningkatkan nilai perusahaan sehingga

terjadi peningkatan penjualan sahamnya di pasar modal. Jika diasumsikan investor

adalah seorang yang rasional, maka investor tersebut pasti akan sangat

memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil yang

akan diperolehnya.

Laporan keuangan merupakan sebuah informasi yang penting bagi

investor dalam mengambil keputusan investasi. Manfaat laporan keuangan

tersebut menjadi optimal bagi investor apabila investor dapat menganalisis lebih

lanjut melalui analisis rasio keuangan (Penman, 1991). Horigan (1965) dalam

(Tuasikal, 2001) menyatakan bahwa rasio keuangan berguna untuk memprediksi

kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat

ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai

kinerja masa lalu dan masa mendatang.

Rasio keuangan yang berasal dari laporan keuangan ini sering disebut

faktor fundamental perusahaan yang dilakukan dengan teknik analisis

fundamental. Bagi perusahaan-perusahaan yang go public diharuskan

menyertakan rasio keuangan yang relevan sesuai dengan Keputusan Ketua

Bapepam Nomor KEP-51/PM/1996 tanggal 17 Januari 1996 (BEJ).

Likuiditas perusahaan merupakan kemampuan financial dari suatu

yang mampu memenuhi kewajiban finansialnya disaat ditagih maka perusahaan

itu dalam keadaaan tidak likuid. Begi perusahaan , likuid merupakan masalah

yang sangat penting karena mewakili kepentingan perusahaan dalam berhubungan

dengan pihak lain, baik pihak intern ataupun pihak ekstern. Adapun rasio

likuiditas yang digunakan dalam penelitian ini adalah Current ratio. Current ratio

merupakan rasio perbandingan antara aktiva lancar dan hutang lancar (Cahyati,

2006). Semakin besar current ratio yang dimiliki menunjukan besarnya

kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya terutama

modal kerja yang sangat penting untuk menjaga performance kinerja perusahaan

yang pada akhirnya mempengaruhi performance harga saham.

Rasio solvabilitas yang sering dikaitkan dengan return saham yaitu Debt

to equity ratio. Debt to equity ratio mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian dari modal

sendiri yang digunakan untuk membayar hutang. Debt to equity ratio juga

memberikan jaminan tentang seberapa besar hutang-hutang perusahaan dijamin

modal sendiri. Debt to equity ratio akan mempengaruhi kinerja perusahaan dan

menyebabkan apresiasi dan depresiasi harga saham.

Semakin besar Debt to equity ratio menandakan struktur permodalan

usaha lebih banyak memanfaatkan hutang-hutang relative terhadap ekuitas.

Semakin besar Debt to equity ratio mencerminkan risiko perusahaan yang relative

tinggi akibatnya para investor cenderung menghindari saham-saham yang

memiliki nilai Debt to equity ratio yang tinggi. Sofiati (2000) dalam Suwandi

membat risiko yang ditanggung pemegang saham meningkat. Ketika terdapat

penambahan jumah hutang secara absolut maka akan menurunkan tingkat

solvabilitas perusahaan, yang selanjutnya akan berdampak dengan menurunnya

nilai (return) saham perusahaan.

Rasio profitabilitas yang berfungsi dan sering digunakan untuk

memprediksi harga saham atau return saham adalah Return On Asset (ROA) atau

Return On Investment (ROI), Return On Asset (ROA) atau ROI digunakan untuk

mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimiliknya. Jika Return On Asset semakin meningkat,

maka kinerja perusahaan juga semakin membaik, karena tingkat kembalian

semakin menignkat (Hardiningsih et.al., 2002). Bahkan Ang (1997) mengatakan

bahwa Return On Asset merupakan rasio yang terpenting diantara rasio

profitabilitas yang ada untuk memprediksi return saham.

Berdasarkan latar belakang diatas maka peneliti tertarik untuk melakukan

penelitian dengan judul ” PENGARUH CURRENT RATIO, DEBT TO EQUITY

RATIO DAN RETURN ON ASET TERHADAP RETURN SAHAM

PERUSAHAAN TEXTILE YANG GO PUBLIK DI BURSA EFEK

INDONESIA”

1.2 Perumusan Masalah

Berdasarkan latar belakang latar belakang diatas, maka rumusan masalah yang

• Apakah Current ratio berpengaruh terhadap return saham

perusahaan textile yang go public di bursa efek Indonesia ?

• Apakah Debt to equity ratio berpengaruh terhadap return saham

perusahaan textile yang go public di bursa efek Indonesia ?

• Apakah Return on aset berpengaruh terhadap return saham

perusahaan textile yang go public di bursa efek Indonesia ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang diajukan di atas, tujuan dalam penelitian ini

adalah :

• Untuk mengetahui Current ratio (CR) berpengaruh terhadap return

saham perusahaan textile yang go public di bursa efek Indonesia.

• Untuk mengetahui Debt to equity ratio (DER) berpengaruh

terhadap return saham perusahaan textile yang go public di bursa

efek Indonesia.

• Untuk mengetahui Return on aset (ROA) berpengaruh terhadap

return saham perusahaan textile yang go public di bursa efek

Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah :

1. Lembaga. Memberikan masukan kepada berbagai pihak mengenai

penerapan Current ratio, Debt to equity ratio dan Return on aset

2. Perusahaan. Memberikan masukan atau pertimbangan kepada

manajemen perusahaan yang go public di Bursa Efek Surabaya

mengenai Current ratio, Debt to equity ratio dan Return on aset dan

pengaruhnya terhadap return saham dalam melakukan pengukuran

kinerja keuangan perusahaan.

3. Peneliti. Sebagai wahana pengaplikasian ilmu yang telah peneliti

peroleh di bangku kuliah sekaligus sebagai pemenuhan syarat untuk

memperoleh gelar sarjana pada Fakultas Ekonomi Universitas UPN

2.1 Penelitian Ter dahulu

Penelitian terdahulu yang dgunakan sebagai acuan dalam penelitian ini

adalah penelitian yang dilakukan oleh :

IG. K. A. ULUPUI

a) Judul:

”Analisis Pengaruh Rasio Likuiditas, Laverage, Aktivitas, dan

Profitabilitas terhadap Return Saham”. (Studi pada Perusahaan makanan

dan Minuman dengan Kategori Industri Barang Konsumsi Di BEJ)

b) Tujuan penelitian ini adalah untuk memberikan temuan empiris tentang

pengaruh variabel akuntansi, khususnya yang berkaitan dengan rasio

keuangan pada tingkat individual terhadap return saham

perusahaan-perusahaan yang masuk kategory industri makanan dan minuman yang

terdaftar di BEJ sejak tahun 1999-2005.

c) Kesimpulan

• Variabel Current Ratio memiliki pengaruh yang positif dan

signifikan terhadap return saham satu periode ke depan. Hal ini

mengidentifikasikan bahwa pemodal akan memperoleh return yang

lebih tinggi jika kemampuan perusahaan memenuhi kewajiban jangka

• Variabel Return On Assets berpengaruh signifikan terhadap return

saham satu periode ke depan. Hasil ini konsisten dengan teori dan

pendapat Mogdiliani dan Miller (MM) yang menyatakan bahwa nilai

perusahaan ditentukan oleh earning power dari asset perusahaan.

• Variabel debt to equity rasio menunjukan hasil yang positif, tetapi

tidak signifikan terhadap return saham. Hal ini mengindikasikan

bahwa rasio utang tidak menyebabkan perubahan return saham satu

tahun ke depan.

• Variabel total asset turn over menunjukkan hasil yang negatif dan

tidak signifikan terhadap return saham.

DAVID WIJ AYA

a. Judul:

“Pengaruh Rasio Modal Saham Terhadap Return Saham

Perusahaan-Perusahaan Telekomunikasi Go public di Indonesia Periode 2007 ”

b. Tujuan penelitian ini adalah untuk memberikan temuan empiris tentang

pengaruh variabel ROE (laba atas ekuitas), PER (harga-laba), BVPS

(nilai buku per lembar saham), PTBV (harga saham per nilai buku),

ROE, PER, BVPS, dan PTBV secara bersama-sama.

c. Kesimpulan

• Hasil Pengujian Hipotesis secara Parsial (Uji t)

Hasil Uji t menunjukkan bahwa secara parsial variabel ROE (rasio

lembar saham), dan PTBV (rasio harga saham per nilai buku) tidak

mempunyai pengaruh secara signifikan dan positif terhadap Return

(tingkat pengembalian saham).

Koefisien korelasi (unstandardized coefficients) untuk variabel

ROE, PER, dan BVPS bernilai negative. Ini berarti bahwa ROE, PER,

dan BVPS mempunyai pengaruh negatif terhadap Return. Sedangkan

koefisien korelasi untuk variabel PTBV bernilai positif. Ini berarti

bahwa PTBV mempunyai pengaruh positif terhadap Return. Hasil

penelitian ini tidak konsisten dengan penelitian-penelitian sebelumnya.

Hasil penelitian ini berbeda dengan hasil penelitian Capaul et al.,

Fama dan French, Hartono, Pontiff dan Schall yang menyatakan bahwa

rasio PTBV berpengaruh signifikan terhadap Return. Penelitian ini

juga bertentangan dengan pernyataan Natarsyah serta Edi dan

Fransisca yang berkata bahwa BVPS berpengaruh signifikan terhadap

Return. Akan tetapi, hasil penelitian ini sependapat dengan penelitian

Tecualu yang berkata bahwa ROE tidak berpengaruh terhadap Return.

• Hasil Pengujian secara Serempak (Uji F)

Dari hasil penggunaan analisis varian (ANOVA) didapatkan nilai F

hitung (0,756) < F tabel (225) sehingga H0 diterima yang berarti

bahwa seluruh variabel independen (ROE, PER, BVPS, dan PTBV)

secara signifikan dan positif tidak memiliki pengaruh secara

• Hasil Pengujian R2

Dari hasil pengujian koefisien determinasi diperoleh nilai R Square

sebesar 0,751 berarti variabel independen (ROE, PER, BVPS, dan

PTBV) yang digunakan dalam penelitian ini mampu menjelaskan

variasi dari variabel dependennya (Return) sebesar 75,1%. Besarnya

nilai R Square tersebut menunjukkan bahwa masih ada beberapa

variabel lainnya yang tidak dimasukkan dalam penelitian ini yang

mempengaruhi Return.

2.2 Landasan Teor i

2.2.1 Lapor an Keuangan

2.2.1.1 Penger tian Laporan Keuangan

Laporan keuangan merupakan produk akuntansi yang menyajikan

data-data kualitatif keuangan atas semua transaksi-transaksi yang telah

dilaksanakan oleh suatu perusahaan untuk suatu periode tertentu. Laporan

keuangan dibuat untuk mempertanggung jawabkan atas aktivitas

perusahaan terhadap pemilik juga menambah informasi mengenai posisi

perusahaan perusahaan dan hasil-hasil yang telah dicapai perusahaan

terhadap pihaak-pihak lain yang berkepentingan.

Kondisi keuangan dan hasil operasi perusahaan pada hakekatnya

merupakan hasil akhir dari kegiatan akuntansi perusahaan yang

perusahaan sangat berguna bagi berbagai pihak, baik pihak-pihak yang ada

didalam perusahaan maupun yang ada diluar perusahaan. Informasi yang

berguna tersebut misalnya tentang kemampuan perusahaan untuk melunasi

hutang-hutang jangka pendeknya, kemampuan perusahaan membayar

bunga dan pokok pinjaman, keberhasilan perusahaan dalam meningkatkan

besarnya modal sendiri.

Ada beberapa pendapat mengenai laporan keuangan, diantaranya

yang dikutip dari Kerangka Dasar Penyusunan Dan Penyajian Laporan

keuangan SAK (1992:2), laporan keuangan merupakan bagian dari proses

pelaporan keuangan, yang meliputi neraca, laporan laba rugi, laporan

perusahaan posisi keuangan (yang dapat disajikan dalam berbagai cara,

misalya sebagai laporan arus dana), catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari perusahaan.

Menurut Munawir (1998:5), laporan keuangan adalah dua faktor

yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan.

Kedua faktor itu adalah daftar neraca atau daftar posisi keuangan dan

daftar pendapatan atau laba rugi. Pada waktu akhir-akhir ini sudah menjadi

keiasaan bagi perseroanuntuk menambahkan daftar ketiga yaitu daftar

surplus atau daftar laba yang tak dibagikan (laba di tahan).

Dari beberapa pengertian diatas dapat disimpulan bahwa laporan

keuangan merupakan hasil akhir suatu proses pembukuan yang merupakan

periode akuntansi yang dinyatakan dalam satuan uang yang disusun

berdasarkan Standart Akuntansi Keuangan.

Menurut SAK (2009), tujuan laporan keuangan adalah memberikan

informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukan

pertanggungjawaban (stewardship) manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepada mereka.

2.2.1.2 Komponen Lapor an Keuangan

Laporan keuangan yang lengkap terdiri dari beberapa

komponen-komponen berikut ini (Kasmir 2008,28-49)

1. Neraca (Balance Sheet)

Menurut Kasmir, neraca merupakan laporan yang menunjukan

posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi

keuangan dimaksudkan adalah posisi jumlah dan jenis aktiva (harta)

dan pasiva (kewajiban dan modal) suatu perusahaan. Sedangkan

menurut James C Van Horne, neraca adalah ringkasan posisi keuangan

perusahaan pada tanggal tertentu yang menunjukan total aktiva dengan

Contoh :

K ewajiban dan Modal Pemilik xxx

Utang Lancar :

Total Utang J .panjang xxx

Modal Pemilik :

Modal saham xxx

Laba ditahan xxx

Total Modal Pemilik xxx

2. Laporan Laba Rugi (income statement)

Laporan laba rugi merupakan laporan keuangan yang

menggambarkan hasil usaha perusahaan dalam suatu periode tertentu.

Menurut James C Van Horne, yaitu ringkasan pendapatan dan biaya

perusahaan selama periode tertentu diakhiri dengan laba atau rugi pada

periode tersebut.

Perubahan Ekuitas perusahaan menggambarkan peningkatan dan

berdasarkan prinsip pengukuran tertentu yang dianut dan harus

diungkapkan dalam laporan keuangan.(PSAK No.1, 2009:1.13).

4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukan semua

aspek yang berkaitan dengan kegiatan perusahaan, baik yang

berpengaruh langsung atau tidak langsung terhadap kas.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau

rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan

arus kas, dan laporan perubahan ekuitas serta informasi tambahan

seperti kewajiban kontinjensi dan komitmen. (PSAK No.1,

2009:1.13)Menurut Kasmir, Laporan catatan atas laporan keuangan

merupakan laporan yang memberikan informasi apabila ada laporan

keuangan yang memerlukan penjelasan tertentu.

2.2.1.3 Kar ak ter istik Kualitatif Lapor an Keuangan

Laporan keuangan sebagai sumber informasi keuangan sangat

diperlukan oleh pemakai laporan keuangan guna pengambilan suatu

keputusan ekonomi yang tepat. Karakteristik kualitatif ciri khas yang

Menurut SAK (1999, 5), terdapat karakteristik-karakteristik

kualitatif laporan keuangan, yaitu :

1. Dapat dipahami,

Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahannya untuk segera dapat dipahami oleh

pemakai diasumsikan memiliki pengetahuan yang memadai tentang

aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar. Namun demikian,

informasi kompleks yang seharusnya dimasukkan dalam laporan

keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa

informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai

tertentu.

2. Relevan

Agar informasi yang disajikan bermanfaat, suatu informasi tersebut

haruslah relevan guna untuk memenuhi kebutuhan pemakai dalam

proses pengambilan keputusan. Peran informasi dalam peramlan

(predictive) dan penegasan (confirmatory) berkaitan satu sama yang

lain. informasi posisi keuangan dan kinerja dimasa lalu seringkali

digunakan sebagai dasar untuk memprediksi posisi keuangan, kinerja

posisi keuangan, kinerja masa depan dan hal-hal lain yang langsung

menarik perhatian pemakai, seperti pembayaran dividen dan upah,

pergerakan harga sekuritas dan kemampuan perusahaan untuk

3. Keandalan

Keandalan informasi sangat penting agar informasi tersebut

memiliki kualitas modal. Suatu informasi memiliki kualitas andal jika

bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat

diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithfull

reseprentaion) dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan. Informasi mungkin relevan tetapi jika

hakekat atau penyajian tidak dapat diandalkan maka penggunaan

informasi tersebut secara potensial dapat menyesatkan.

4. Dapat diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan (trend)

posisi dan kinerja keuangan. Implikasi penting dari karakteristik kualitas

dapat diperbandingkan adalah bahwa pemakai harus mendapat informasi

tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan

keuangan dan pengubahan kabijakan serta pengaruh perubahan tersebut.

Berhubung pemakai ingin membandingkan posisi keuangan, kinerja

serta perubahan posisi keuangan antar periode, maka perusahaan perlu

2.3. Analisa Rasio

2.3.1. Penger tian Rasio

Jumingan (2008:118) mendefinisikan rasio dalam analisis laporan

keuangan adalah angka yang menunjukkan hubungan antara suatu unsur

lainnya dalam laporan keuangan.

Selain itu menurut Harahap (2001:297) berpendapat rasio

keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu

pos laporan keuangan dengan pos lainnya yang mempunyai hubungan

yang relevan dan signifikan.

2.3.2. Keunggulan Rasio Keuangan

Analisa rasio ini memiliki keunggulan dibandingkan teknik analisa

lainnya. Keunggulan tersebut menurut Harahap (2001:298) adalah :

1. Rasio merupakan angka-angka atau ikhtsar statistik yang lebih mudah

dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industry lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score).

6. Lebih mudah memperbandingkan perusaahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau “time

series”.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi

dimasa yang akan datang.

2.3.3. Current ratio

2.3.3.1.Penger tian Current ratio

Rasio yang umum digunakan dalam analisi laporan keuangan

adalah rasio lancar (current ratio) yang memberikan ukuran kasar tentang

tingkat likuiditas perusahaan. Current ratio diperoleh dengan jalan

membagi aktiva lancar. Current ratio 200% kadang-kadang

dipertimbangkan sebagai Current ratio yang memuaskan bagi perusahaan

jasa angka 100% dikatakan sudah mencukupi. (Jumingan, 2008:203).

Sebenarnya angka current ratio ini hanya merupakan titik tolak

untuk analisis lebih lanjut. Ada banyak faktor yang mempengaruhi ukuran

current ratio. Perlu dianalisis lebih lanjut misalnya apakah surat-surat

berharga yang dimiliki dapat segera diuangkan, bagaimana tingkat

peerputaran persediaan. (Jumingan, 2008:124)

Current ratio =

Aktiva lancar sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan

hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban

jangka pendeknya. Rasio ini dapat dibuat dalam bentuk berapa kali dalam

atau dalam bentuk presentasi. Apabila rasio lancar ini 1:1 atau 100% ini

berarti bahwa aktiva lancar yang lebih aman adalah jika berada diatas 1

tahun diatas 100%. Artinya aktiva lancar harus jauh diatas jumlah hutang

lancar. (Harahap, 2001: 301)

2.3.4. Debt to equity ratio

2.3.4.1.Penger tian Debt to equity ratio

Merupakan perhitungan sederhana yang membandingkan total

hutang perusahaan dari modal pemegang saham. Hal tersebut sesuai

dengan pendapat Ross et al.(2003:66) yang menyatakan bahwa “debt to

equity ratio is dividing total debt with total equity”.

Rasio ini membandingkan perbandingan antara hutang dengan

modal sendiri. Dinyatakan dalam rasio ini :

Debt to equity ratio =

(Harahap,2001:303)

Semakin tinggi Debt to equity ratio (DER) menunjukan komposisi

dibanding dengan total modal sendiri, sehingga berdampak semakin besar

beban perusahaan terhadap pihak luar (kreditur). (Ang, 1997).

2.3.5. Return On Assets

2.3.5.1.Penger tian Return On Assets

Rasio ini menggambarkan perputaran aktiva diukur dari volume

penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa

aktiva dapat lebih cepat berputar dan meraih laba. (Harahap,

2001:305).

Return on Assets juga sering disebut sebagai rasio rentabilitas

ekonomi yang merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki oleh

perusahaan.

Return On Assets dapat dihitung dengan rumus

Return On Assets =

(moeljadi)

Return on assets mengukur kemampuan dari modal yang di

investasikan dalam keseluruhan aktiva untuk menghasilkan

2.3.6. Return Sa ham

2.3.6.1.Panger tian Return

Menurut Jogiyanto (2003:109), return merupakan hasil yang

diperoleh dari investasi. Return dapat berupa return realisasi yang

sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang

diharapkan akan terjadi dimasa mendatang.

1. Return realisasi

Merupakan return yang telah terjadi. Return realisasi dihitung

berdasarkan data historis. Return realisasi penting karena

digunakan sebagai salah satu pengukur kinerja dari perusahaan.

Return historis ini juga berguna sebagai dasar penentuan return

ekspektasi dan risiko di masa mendatang.

2. Return ekspektasi

Merupakan return yang diharapkan akan diperoleh oleh investor di

masa mendatang. Berbeda dengan return realisasi yang sifatnya

sudah terjadi, return ekspektasi sifatnya belum terjadi.

2.3.6.2.Penger tian saham

Husnan (1998) membedakan pendapatan saham menjadi dua yaitu

pendapatan dalam bentuk saham dan capital gain yang merupakan selisih

antara harga jual dengan harga beli.

Menurut Gitosudarmo dan Basri (2002:265), saham adalah tanda

(2001:240), bahwa saham adalah tanda bukti pengambilan bagian atau

peserta dalam suatu perseroan terbatas.

2.3.6.3.Return Sa ham

Pada dasarnya, harga saham dipengaruhi oleh permintaan dan

penawaran saham. Untuk melakukan penilaian harga saham dengan baik,

maka diperlukan data operasional perusahaan seperti lapporan keuangan

yang telah di audit. Kinerja perusahaan di masa yang akan datang dan

kondisis ekonomi. Dalam penelitian ini, penelaian saham dilakukan

dengan menggunakan fundamental approach yang menitikberatkan pada

nilai intrinsik saham, yaitu kemampuan perusahaan di masa yang akan

datang dilihat dari keadaan aktiva, produksi, pemasaran, dan pendapatan

yang kesemua itu menggambarkan prospek perusahaan. (Wijaya,

2008:139).

Fuller dan James (1987) dalam Wijaya (2008:139), mengatakan

bahwa variabilitas harga saham tergantung pada bagaimana laba dan

dividen yang terjadi pada suatu perusahaan. Senada denga Fuller dan

Farrel (1987), Cahyono (200) dalam Wijaya (2008:139), mengemukakan

bahwa harga saham mencerninkan ekspektasi investor pada laba emiten di

masa yang akan datang dan berapa besarnya potensi laba tersebut harus di

Perhitungan return saham dapat ditunjukkan (Jogiyanto, 2003)

dalam persamaan berikut ini:

Rt =

( -1)-1

2.3.6.4.Pengar uh Current ratio Ter hadap Return Saham

Current Ratio yang rendah akan menyebabkan terjadi penurunan

harga pasar dari harga saham yang bersangkutan. Sebaliknya Current

Ratio terlalu tinggi juga belum tentu baik, karena pada kondisi tertentu hal

tersebut menunjukkan banyak dana perusahaan yang menganggur

(aktivitas sedikit) yang akhirnya dapat mengurangi kemampulabaan

perusahaan. Current Ratio yang tinggi dapat disebabkan adanya piutang

yang tidak tertagih dan persediaan yang belum terjual, yang tentunya tidak

dapat digunakan secara cepat untuk membayar hutang. Disisi lain

perusahaan yang memiliki aktiva lancar yang tinggi akan lebih cenderung

memiliki aset lainnya dapat dicairkan sewaktu-waktu tanpa mengalami

penurunan nilai pasarnya (menjual efek). Perusahaan dengan posisi

tersebut sering kali terganggu likuiditasnya, sehingga investor lebih

menyukai untuk membeli saham-saham perusahaan dengan nilai aktiva

lancar yang tinggi dibandingkan perusahaan yang mempunyai nilai aktiva

lancar yang rendah (Ang, 1997).

Menurut Sartono (2001:116) semakin tinggi Current ratio ini

finansial jangka pendek terutama modal kerja yang sangat penting untuk

menjaga kinerja perusahaan. Akibatnya resiko yang di tanggung

perusahaan semakin kecil. Dengan semakin kecilnya resiko yang

ditanggung perusahaan maka diharapkan akan meningkatkan minat para

investor untuk menanamkan dananya dalam perusahaan tersebut sehingga

dapat memberikan keyakinan kepada investor untuk memiliki saham

perusahaan tersebut agar dapat meningkatkan return saham satu periode

kedepan. Hal ini mengidikasikan bahwa pemodal akan memperoleh return

saham yang tinggi jika kemampuan perusahaan memenuhi kewajiban

jangka pendeknya semakin tinggi.

Semakin besar current ratio yang dimiliki menunjukkan besarnya

kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya

terutama modal kerja yang sangat penting untuk menjaga performance

kinerja perusahaan yang pada akhirnya mempengaruhi performance harga

saham. Hal ini dapat memberikan keyakinan kepada investor untuk

memiliki saham perusahaan tersebut sehingga dapat meningkatkan return

saham.

2.3.6.5.Pengar uh Debt To Equity Ratio Terhadap Return Saham

Debt to Equity Ratio (DER) memberikan jaminan tentang seberapa

besar hutang perusahaan yang dijamin dengan modal sendiri perusahaan

yang digunakan sebagai sumber pendanaan usaha (Ang, 1997). Tingkat

(hutang jangka pendek dan hutang jangka panjang) semakin besar apabila

dibandingkan dengan total modal sendiri, sehingga hal ini akan berdampak

pada semakin besar pula beban perusahaan terhadap pihak eksternal (para

kreditur). Menurut Ho, Tjahjapranata dan Yap (2006) penggunaan dana

dari pihak luar akan dapat menimbulkan 2 dampak, yaitu: dampak baik

dengan meningkatkan kedisiplinan manajemen dalam pengelolaan dana

serta dampak buruk, yaitu: munculnya biaya agensi dan masalah asimetri

informasi. Peningkatan beban terhadap kreditur akan menunjukkan sumber

modal perusahaan sangat tergantung dari pihak eksternal, sehingga

mengurangi minat investor dalam menanamkan dananya di perusahaan

yang bersangkutan. Penurunan minat investor dalam menanamkan

dananya ini akan berdampak pada penurunan harga saham perusahaan,

sehingga return perusahaan juga semakin menurun (Ang, 1997). Dengan

demikian dapat disimpulkan bahwa rasio Debt to Equity Ratio memiliki

pengaruh negatif dan signifikan terhadap return saham.

Debt Equity Ratio akan mempengaruhi kinerja perusahaan dan

menyebabkan apresiasi harga saham. Debt Equity Ratio yang terlalu tinggi

mempunyai dampak buruk terhadap kinerja perusahaan, karena tingkat

hutang yang semakin tinggi berarti beban bunga perusahaan akan semakin

besar dan mengurangi keuntungan (Ang, 1997).

Alasan utama untuk menggunakan hutang adalah karena biaya

bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan

pendapatan perusahaan telah terhindar dari pajak karena penyusutan yang

dipercepat atau kompensasi kerugian, maka tarif pajaknya akan rendah

(apabila pajak bersifat progresif) dan keuntungan akibat penggunaan

hutang juga mengecil, sehingga semakin tinggi hutang cenderung

menurunkan return saham (Sawir, 2000).

2.3.6.6.Pengar uh Retur n On Assets Ter hadap Return Saham

Rasio ini mengukur pengembalian atas total aktiva atau total

investasi menunjukan kinerja manajemen menggunkan aktiva perusahaan

untuk menghasilkan laba. Perusahaan mengharapkan adanya hasil

pengembalian yang sebanding dengan dana yang digunakan.

Return on asset menggambarkan sejauh mana kemampuan atas

asset-asset perusahaan dalam menghasilkan laba. Tandelilin (2001;240)

menyatakan bahwa dari sudut pandang investor ROA sangat sangat

penting diperhatikan untuk mengetahui sejauh mana investasi yang akan

dilakukan investor disuatu perusahaan mampu memberikan return yang

sesuai dengan tingkat yang disyaratkan investor.

Dari teori-teori diatas dapat disimpulakan bahwa ROA

berpengaruh positif terhadap return saham. Hal ini didukung oleh

penelitian Silalahi dalam Ulupui (2005:6) kesimpulan hasil penelitian

mengungkapkan bahwa fluktuasi harga saham secara nyata dan simultan

perdagangan saham, dan tingkat bunga deposito. Sementara ROA ternyata

mempunyai pengaruh yang dominandan positif terhadap fluktuasi harga

saham yang dapat mempengaruhi fluktuasi harga penembalian (return)

saham.

2.3.6.7.Ker angka Konseptual

Adapun bagan peranan current ratio, debt to equity ratio dan

return on assets terhadap return saham perusahaan tekstil yang go public

di bursa efek Indonesia seperti pada berikut ini :

2.4.Hipotesis

Hipotesis dalam penelitian ini adalah sebagai berikut :

1. Diduga Current Ratio berpengaruh positif terhadap return saham

perusahaan textile yang go publik di Bursa Efek Indonesia.

2. Diduga Debt to Equity Ratio berpengaruh negative terhadap return

saham perusahaan textile yang go publik di Bursa Efek Indonesia.

3. Diduga Return On Asset berpengaruh positif terhadap return saham

perusahaan textile yang go publik di Bursa Efek Indonesia. Current rat io (X1)

Debt t o equit y rat io (X2) Ret urn saham (Y)

3.1. Definisi Oper asional Va r iabel dan Pengar uh Var iabel

Definisi operasional dalam hal ini dimaksudkan untuk memperjelaskan

dan menerangkan variabel-variabel yang dipergunakan dalam penelitian dan

pengukuran variabel-variabel penelitian secara operasional berdasarkan teori yang

ada maupun pengalaman-pengalaman empiris.

Definisi operasional dan pengukuran variabel yang dipergunakan dalam

penelitian ini dibagi menjadi 2. yaitu :

1. Var iabel ter ikat (Dependent Variable) (Y)

Variabel terikat (Dependent Variable) adalah varabel yang tidak dapat

berdiri sendiri dan nlainya tergantung pada hasil pengamatan. Variabel terikat

(Y) dalam penelitian ini adalah Return Saham.

Return Saham adalah tingkat keuntungan yang dinikmati oleh pemodal

atas investasi yang dilakukannya. Return saham merupakan hasil investasi

surat berharga (saham) yang berupa capital gain (loss) yaitu selisih antara

harga saham saat ini (closing price pada periode t) dengan harga saham

periode sebelumnya (closing price pada periode t-1) dibagi dengan harga

saham periode sebelumnya (closing price pada periode t-1).

Return Saham (Y). Perhitungan return saham dapat (Jogiyanto, 2003),

Rt = ( -1) -1

Keterangan :

Rt : Return Saham perusahaan pada waktu (t)

Pit : Harga Saham i pada waktu (t)

Pit-1 : Harga Saham i pada periode sebelumnya (t-1)

2. Var iabel bebas (Independent Variable)(X)

Variabel bebas (Independent Variable) yaitu variabel yang dapat berdiri

yang dapat berdiri sendiri dan nilainya tidak tergantung pada hasil pengamatan.

Variabel bebas (X) dalam penelitian ini ada tiga, yaitu:

1. Current ratio (X1),

Merupakan rasio lancar dimana aktiva lancar menutupi kewajiban-kewajiban

lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka

pendeknya. (Harahap, 2001)

Current ratio =

2. Debt to equity ratio (X2),

Rasio-rasio ini menggambarkan sampai sejauh mana modal pemilik dapat

menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin

Debt to equity ratio =

3. Return on asset (X3),

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.

Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih

cepat berputar dan meraih laba. (moeljadi)

Return on assets =

3.2.Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas, obyek/subyek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulanya. (Sugiyono, 2003:55).

Populasi dalam penelitian ini adalah keseluruhan dari perusahaan textile

yang go public di Bursa Efek Indonesia, berupa laporan keuangan sampai saat ini

berjumlah 21 perusahaan.

3.2.2. Sampel

Teknik pengambilan sampel ini dilakukan dengan pendekatan “non

tidak memberikan kesempatan yang sama pada anggota populasi untuk dijadikan

sampel. Sedangkan purposive sampling adalah teknik penentuan sampel

berdasarkan atas tujuan tertentu. (Sugiyono, 2003:57-60).

Maka kriteria sampel yang digunakan dalam penelitian ini adalah :

1. Memiliki data laporan keuangan tahun 2005-2009.

2. Mengeluarkan nilai harga saham pada tahun 2005-2009.

3. Perusahaan yang memiliki kelengkapan data tahun 2005-2009 yang

dibutuhkan dalam penelitian.

4. Mengalami perubahan kenaikan atau penurunan nilai return saham

yang fluktuatif.

Nama perusahaan-perusahaan textile yang menjadi sampel penelitian ini

ada 9 perusahaan sebagai berikut :

1. PT. Eratex Djaja Tbk.

2. PT. Roda Vivatex Tbk.

3. PT. Tifico Fiber Indonesia Tbk.

4. PT. Ricky Putra Globalindo Tbk.

5. PT. Pan Brother Tex Tbk.

6. PT. Karwell Indonesia Tbk.

7. PT. Indorama Synthetics Tbk.

3.3. Tek nik Pengumpulan Data

Data dikumpulkan dengan cara dokumentasi yaitu melihat, mempeajari,

dan mengutip catatan-catatan dari dokumen yang ada pada laporan keuangan

perusahaan textile yang go public di Bursa Efek Indonesia, kemudian dilakukan

rekapitulasi sesuai dengan kebutuhan penelitian. Data yang digunakan berupa

keuangan dari tahun 2005 sampai dengan tahun 2009.

3.3.1. J enis Data dan Sumber Dana

Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu data

yang dikumpulan, diolah dan disajikan oleh pihak lain. Data yang digunakan

dalam penelitian ini adalah data laporan keuangan perusahaan textile yang go

public di Bursa Efek Indonesia pada tahun 2005 sampai tahun 2009.

Sumber data yang digunakan adalah data sekunder yang diperoleh tidak

secara langsung dari obyek penelitian. Data yang diperoleh dalam bentuk yang

sudah jadi, sudah dikumpulkan, dan telah diolah oleh pihak lain. Biasanya sudah

dalam bentuk publikasi, meliputi harga saham dan data laporan keuangan

perusahaan textile yang go public di Bursa Efek Indonesia dengan kuruk waktu

mulai tahun 2005 sampai dengan tahun 2009.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Regresi Linier Berganda

Untuk memudahkan dalam menjawab permasalahan dalam penelitian ini

analisis yang digunakan adalah persamaan regresi linier berganda sesuai dengan

tujuan yang akan diteliti sebagai berikut (Santoso, 2001:167) :

Y = 0+ 1 X1 + 2 X2 + 3 X3 + e Diamana :

Y : return saham X1 : Current ratio X2 : Debt to equity ratio X3 : Return on asset

0 : Konstanta

1, 2 : Koefisien Regresi Variabel : Standart error

3.4.2. Uji Nor malitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal yang data dilakukan dengan berbagai metode

diantaranya adalah uji regresi OLS (ordinary Least Square), dimana distribusi

sampling dari regresi OLS tergantung pada distribusi residual (e) berdistribusi

normal dengan sendirinya b0 dan b1 juga berdistribusi normal. (Gujarati,

1999:66).

Komponen penggangu e harus tersebar mengikuti sebaran normal dengan

nilai tengah = 0 dengan varians sebesar metode diantaranya adalah Kolmogorov

Smirnov. Dalam regresi OLS b0 dan b1 adalah fungsi linier dari Y dan Y adakah

3.4.3. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator),

artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk

menghasilkan kepusan BLUE, maka harus dipenuhi diantaranya tiga asumsi dasar

yang tidak boleh dilanggar oleh regresi linier. Apabila ada salah satu dari ketiga

asumsi tersebut dilanggar, maka persamaan regresi yang diperoeh tidak lagi

besifat BLUE (Best Liner Unbiased Estimator). (Gujarati 1999:319), sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias, yaitu :

1. Autokor elasi

Autokorelasi didefinisikan sebagai korelasi antara kesalaahan pengganggu

(residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Autokorelasi muncul pada data observasi yang berurutan sepanjang waktu

berkaitan satu sama yang lain, masalah ini timbul karena residual tidak bebas dari

satu observasi ke observasi lainnya. Uji untuk mendeteksi ada atau tidaknya

autokorelasi dapat digunakan uji Durbin Watston (DW test) dibantu dengan

membandingkan nilai pada tabel statistic dari Durbin Watson yang menggunakan

derajat kepercayaan 0,05. Gozali, Imam (2001:61)

2. Multikolinier itas.

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

baik seharusnya tidak terjadi korelasi diantaravariabel bebas. Jika variabel bebas

saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel

orthogonal adalah variabel bebas yang dinilai korelasi antar sesama variabel bebas

sama dengan nol. (ghozali, 2001:57:58). Untuk mendeteksi ada atau tidaknya

multikolinieritas didalam model regresi adalah sebagai berikut :

a. Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak

signifiakan mempengaruhi variabel terikat.

b. Menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas

ada korelasi yang cukup tinggi (umumnya diatas 0.90) maka hal ini

,merupakan indikasi adanya multikolinieritas.

c. Multikolinieritas dapat dilihat dari nilai tolerance dan variance inflation factor

(VIF) sebesar 10.

3. Heter osk edastisitas

Uji heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi

ketidak samaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan yang lain berbeda,

maka disebut heteroskedasitas. Pengujian heteroskedastisitas disini menggunakan

korelasi rank Spearman antara residual dengan seluruh variabel bebas. Uji yang

digunakan dalam heteroskedastisitas yaitu dengan variabel bebasnya dengan nilai

3.4.4. Uji Hipotesis

d. Uji F

Pengujian hipotesis penelitian pengaruh simultan variabel (X1,X2, dan X3)

terhadap Y digunakan uji F dengan prosedur sebagai berikut :

1. Ho : b1 = 0 ( tidak ada pengaruh yang nyata antara variabel bebas dengan

variabel terikat secara simultan )

Ha : b1 ≠ 0 ( ada pengaruh yang nyata antara variabel bebas dengan variabel

terikat secara simultan )

2. Dalam penelitian digunakan tingkat signifikan 0,05 dengan derajat bebas

(n-k), dimana n : jumlah pengamatan, dan k : jumlah variabel.

3. Dengan F hitung sebesar :

Fhit = ² / ( )

( ) / ( )

Keterangan :

Fhit = hasil hitung

N = banyaknya sampel

R² = koefisien determinasi

k = jumlah variabel

4. Dari uraian di atas, maka diberikan hipotesis statistika sebagai berikut :

Ho ditolak jika Fhitung > Ftabel atau apabila nilai probabilitas < 0,05

e. Uji t

Pengujian hipotesis penelitian pengaruh parsial (X1,X2, dan X3) terhadap

Y digunakan uji t student dengan prosedur sebagai berikut :

1. Ho : b1 = 0 ( tidak ada pengaruh yang nyata antara variabel bebas dengan

variabel terikat secara parsial )

Ha : b1 ≠ 0 ( ada pengaruh yang nyata antara variabel bebas dengan variabel

terikat secara parsial )

2. Dalam penelitian digunakan tingkat signifikansi 0,05 dengan derajat bebas

(n-k), dimana n : jumlah pengamatan, dan k : jumlah variabel.

3. Dengan nilai t hitung :

thit = ( )

keterangan :

t hit = t hasil perhitungan

bj = koefisien regresi

se(bj) = standart error

4. Kriteria pengujian adalah sebagai berikut :

Ho diterima jika t hitung ≤ t tabel atau apabila nialai probabilitas ≥

0,05

4.1 Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat Pasar Modal

Sejarah pasar modal di Indonesia mengungkapkan bahwa di

Indonesia pernah dibentuk suatu Perserikatan Perdagangan Uang dan Efek yaitu

pada tanggal 11 Januari 1925 atau tiga belas tahun setelah dibentuknya

perserikatan yang sama di kota Jakarta (1912). Kemudian pada tahun 1927

dibentuk bursa-bursa efek di tiga kota besar di Indonesia yaitu di Jakarta,

Semarang, Surabaya. Pada masa revolusi kemerdekaan kegiatan perdagangan di

bursa-bursa efek tersebut praktis terhenti karena situasi politik saat itu. Setelah

proklamasi kemerdekaan Republik Indonesia tepatnya tahun 1951, pemerintah

memberlakukan Undang-Undang Darurat No.13 Tahun 1951 yang kemudian

disahkan sebagai Undang-Undang. Yaitu Undang-Undang No.15 Tahun 1952

tentang Bursa Efek.

Pasar Modal di Indonesia dari Tahun 1977 sampai Tahun 1987 kurang

memberikan hasil seperti yang diharapkan meskipun pemerintah telah

memberikan fasilitas kepada perusahaan-perusahaan yang menarik dana dari pasar

modal. Tersendat-sendatnya perkembangan pasar modal selama ini disebabkan

terlalu ketat. Adanya batasan fluktuasi harga saham dan saham campur tangan

pemerintah dalam penetapan harga saham pada pasar perdana.

Untuk mengatasi permasalahan yang menghambat perkembangan pasar

modal tersebut di atas,pemerintah mengeluarkan serangkaian deregulasi yang

berkaitan dengan perkembangan pasar modal yaitu Paket Kebijakan Desember

1987 (Pakto 1988), Paket Kebijakan Desember 1988 (Pakdes 1988).

4.1.2. Sejar ah Singkat PT. Bur sa Efek Indonesia

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan

mulai menjalankan pasar saham di Indonesia , sebuah awal pertumbuhan

baru setelah terhenti sejak didirikan pada awal abad ke – 19. Pada tahun

1912, dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia

didirikan Batavia, pusat pemerintah colonial Belanda yang dikenal sebagai

Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan

kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah

colonial juga mengkeuangkan bursa paralel di Surabaya dan Semarang.

Namun kegiatan Bursa saham ini dihentikan lagi ketika terjadi pendudukan

oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

memperdagangkan saham dan obligasi yang Dunia. Kegiatan bursa saham

kemudian berhenti lagi ketika pemerintah meluncurkan program

nasionalisme pada tahun 1956.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani

oleh Badan Pelaksanaan Pasar Modal (BAPEPAM), institusi baru di bawah

Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar

sahampun mulai meningkat seiring dengan perkembangan pasar financial

dan sector swasta.Puncak perkembangannya pada tahun 1990. Pada tahun

1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta ini

mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas

Pasar Modal ( BAPEPAM).

Tahun 1955 adalah tahun Bursa Efek Indonesia memasuki babak

baru. Pada tanggal 22 Mei 1995 Bursa Efek Indonesia meluncurkan

Jakarta Automated Trading System (JATS), sebuah system perdagangan

otomotisasi yang menggantikan system perdagangan manual. System baru

ini ndapat memfasilitasi perdagangan saham dengan frekuensi yang lebih

besar dan lebih menjamin kegiatan pasar yang fair dan transparan

dibanding system perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan

tanpa warkat ( Scripless Trading ) dengan tujuan untuk meningkatkan

likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan

Pada tahun 2002, Bursa Efek Indonesia mulai menerapkan

perdagangan jarak jauh ( Remote Trading) sebagai upaya meningkatkan

akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

4.1.3. Visi dan Misi PT. Bur sa Efek Indonesia ( BEI )

a) Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan

kredibilitas tingkat dunia. Bursa yang kompetitif adalah Bursa yang

memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa

lain di tingkat Internasional , serta dapat menciptakan suatu

perdagangan yang wajar , teratur dan efisiensi.

b) Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama

pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi

investor local maupun asing. Menjadi Lembaga bursa yang berwibawa,

trasparan , memiliki integritas yang tinggi serta sebagia institusi yan

dinamais dan tanggap terhadap perubahan pasar dan teknologi dengan

tetap memperhatikan perlindungan investor.

4.1.4. Str uktur Or ganisasi Bur sa Efek Indonesia ( BEI )

Dalam menjalankan kegiatan usaha , Bursa Efek Indonesia tunduk

pada peraturan perundang-undang yang berlaku dibidang pasar modal.

Pembinaan dan pengawasan terhadap Bursa Efek Indonesia dilakukan oleh

PT.Bursa Efek Indonesia sesuai anggaran dasar perusahaan terletak pada

Rapat Umum Pemegang Saham. Dalam struktur organisasi PT.Bursa Efek

Indonesia juga terdapat Dewan Komisaris , yang bertugas dan berfungsi

melakukan pengawasan terhadap kelancaran jalannya perseroan.

PT. Bursa Efek Indonesia mempunyai direksi sebanyak 4 orang

yaitu satu orang Direktur tang membawahi beberapa divisi operasional.

Dalam menjalankan tugasnya Direktur Utama dibantu oleh tiga komite

yang terdiri dari Komite Perdagangan dan Penyelesaian Transaksi Efek,

Komite Pencatatan dan Komite Disiplin Anggota Bursa. Struktur

Organisasi PT. Bursa Efek Indonesia dapat digambarkan sebagai berikut :

Gambar 1 : Str uk tur Organisasi PT. Bur sa Efek Indonesia