PENGARUH MINAT DAN MOTIVASI MAHASISWA TERHADAP PILIHAN KARIR SEBAGAI AUDITOR INTERNAL

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Christophorus Favian Candra Setyawan 152114097

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2021

i

PENGARUH MINAT DAN MOTIVASI MAHASISWA TERHADAP PILIHAN KARIR SEBAGAI AUDITOR INTERNAL

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Christophorus Favian Candra Setyawan 152114097

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2021

iv

MOTTO DAN PERSEMBAHAN

“Never discourage anyone who continually makes progress, no matter how slow.”

–Plato

“Weakness is not in us, it is in what we have outside.”

–El Proffesor

“Janganlah pernah menyerah ketika Anda masih mampu berusaha lagi. Tidak ada kata berakhir sampai Anda berhenti mencoba."

–Brian Dyson

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Papa Paulus Rubiyatno dan Mama Margaretha Ernawati Adikku Lucia Vania Puspita Ayuningrum Keluarga Besar Teman-teman seperjuanganku

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Christophorus Favian Candra Setyawan Nomor Mahasiswa : 152114097

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGARUH MINAT DAN MOTIVASI MAHASISWA TERHADAP PILIHAN KARIR SEBAGAI AUDITOR INTERNAL

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me- ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun mem- berikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Atas kemajuan teknologi informasi, saya tidak berkeberatan jika nama, tanda tan- gan, gambar atau image yang ada di dalam karya ilmiah saya terindeks oleh mesin pencari (search engine), misalnya google.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal: 27 Februari 2021 Yang menyatakan

( Christophorus Favian Candra Setyawan )

vi

KATA PENGANTAR

Puji syukur dan terimakasih kepada Tuhan Yesus Kristus atas kasih dan penyertaan- Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Minat dan Motivasi Mahasiswa Terhadap Pilihan Karir Sebagai Auditor Internal”.

Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam penelitian ini penulis menyadari bahwa tanpa bantuan, dukungan dan bimbingan dari berbagai pihak, skripsi ini tidak dapat diselesaikan dengan baik. Oleh karena itu, dalam kesempatan ini penulis secara khusus menyampaikan ucapan terima kasih kepada:

1. T. Handono Eko Prabowo, MBA, Ph.D. selaku Dekan Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

2. Firma Sulistiyowati, M.Si., Ak., QIA., CA selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

3. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA selaku dosen pemimbing, yang telah mengarahkan dan membimbing penulis dengan sepenuh hati sehingga skripsi ini dapat penulis selesaikan dengan baik.

4. Seluruh dosen dan karyawan sekretariat Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma yang telah membantu dan mendukung peneliti dalam menyelesaikan ini.

viii DAFTAR ISI

JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

ABSTRAK ... xii

ABSTRACT ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Minat ... 8

B. Motivasi ... 12

C. Karir ... 17

D. Tahap-Tahap Karir ... 19

E. Faktor-Faktor Pemilihan Karir ... 20

F. Karir Bagi Akuntan ... 23

G. Auditor ... 24

H. Rumusan Hipotesis ... 29

BAB III METODE PENELITIAN ... 32

A. Desain Penelitian ... 32

ix

B. Waktu dan Tempat Penelitian ... 33

C. Subjek Penelitian ... 33

D. Data Penelitian ... 33

E. Teknik Pengumpulan Data ... 34

F. Populasi dan Sampel ... 34

G. Variabel Penelitian ... 35

H. Model Penelitian ... 38

I. Teknik Analisis Data ... 40

BAB IV GAMBARAN UMUM PROGRAM STUDI AKUNTANSI ... 45

A. Lokasi ... 45

B. Sejarah Singkat Program Studi Akuntansi ... 45

C. Visi, Misi, Tujuan, dan Sasaran Program Studi Akuntansi ... 46

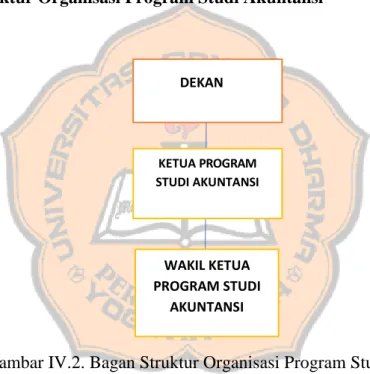

D. Struktur Organisasi Program Studi Akuntansi ... 48

BAB V ANALISIS DATA DAN PEMBAHASAN ... 49

A. Proses Penelitian ... 49

B. Deskripsi Data ... 49

C. Pengujian Instrumen... 53

D. Analisis Regresi Linier Berganda ... 57

E. Uji Asumsi Klasik ... 58

F. Uji Hipotesis ... 61

G. Koefisien Determinasi ... 64

H. Pembahasan ... 65

BAB VI PENUTUP ... 67

A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 67

C. Saran ... 67

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 73

x

DAFTAR TABEL

Tabel III.1 Tabel Definisi Operasional Variabel... 50

Tabel III.2 Tabel Ananlisis Deskriptif Variabel ... 40

Tabel V.1 Tabel Data Karakteristik Jenis Kelamin Responden ... 49

Tabel V.2 Tabel Data Karakteristik Asal Daerah Responden... 50

Tabel V.3 Tabel Skala Variabel ... 50

Tabel V.4 Tabel Hasil Analisis Deskriptif Pilihan Karir sebagai Auditor Internal .. 51

Tabel V.5 Tabel Hasil Analisis Deskriptif Minat ... 52

Tabel V.6 Tabel Hasil Analisis Deskriptif Motivasi ... 68

Tabel V.7 Tabel Hasil Uji Validitas Minat ... 70

Tabel V.8 Tabel Hasil Uji Validitas Motivasi ... 70

Tabel V.9 Tabel Hasil Uji Validitas Pilihan Karir sebagai Auditor Internal ... 71

Tabel V.10 Tabel Hasil Uji Reabilitas ... 72

Tabel V.11 Tabel Hasil Analisis Regresi Linier Berganda ... 73

Tabel V.12 Tabel Hasil Uji Normalitas ... 74

Tabel V.13 Tabel Hasil Uji Multikolinearitas ... 75

Tabel V.14 Tabel Hasil Uji F ... 77

Tabel V.15 Tabel Hasil Uji t ... 79

Tabel V.16 Tabel Hasil Uji Koefisien Determinasi ... 82

xi

DAFTAR GAMBAR

III.1 Gambar Kerangka Konseptual ... 35 IV.1 Bagan Struktur Organisasi Program Studi Akuntansi ... 46 V.1 Uji Heteroskedestisitas ... 76

xii ABSTRAK

PENGARUH MINAT DAN MOTIVASI MAHASISWA TERHADAP PILIHAN KARIR SEBAGAI AUDITOR INTERNAL

Studi Empiris Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma

Christophorus Favian Candra Setyawan NIM: 152114097

Universitas Sanata Dharma Yogyakarta

2021

Penelitian ini memiliki tujuan untuk mengetahui Pengaruh Minat dan Motivasi terhadap Pilihan Karir sebagai Auditor Internal Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Angkatan 2017 dan 2018.

Jenis penelitian dalam skripsi ini adalah deskriptif kuantitatif. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Pengumpulan data dilakukan dengan menyebarkan kuesioner kepada mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta Angkatan 2017 dan 2018. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa: Minat dan Motivasi berpengaruh positif terhadap Pilihan Karir sebagai Auditor Internal mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta Angkatan 2017 dan 2018.

Kata Kunci: Minat, Motivasi, Karir, Auditor Internal.

xiii ABSTRACT

THE EFFECT OF INTEREST AND MOTIVATION STUDENTS TOWARDS CAREER CHOICE AS INTERNAL AUDITOR

An Empirical Study of Accounting Study Program, Faculty of Economics, Sanata Dharma University Class of 2017 and 2018

Christophorus Favian Candra Setyawan NIM: 152114097

Sanata Dharma University Yogyakarta

2021

This study aims to determine the effect of Interest and Motivation on career choices as an internal auditor for students of the Accounting Study Program at the Faculty of Economics, Sanata Dharma University, Class of 2017 and 2018.

The type of research in this thesis is quantitative. The sampling technique used was purposive sampling. Data collection was carried out by distributing questionnaires to students of the Accounting Study Program, Faculty of Economics, Sanata Dharma University Yogyakarta, Class of 2017 and 2018. The data analysis technique used in this study was multiple linear regression analysis.

The results of this study indicate that: Interest and Motivation has a positive effect on Career Choice as Internal for students of the Accounting Study Program at the Faculty of Economics, Sanata Dharma University Yogyakarta, Class of 2017 and 2018.

Keywords: Interests, Motivation, Career, Internal Auditor.

BAB I PENDAHULUAN

A. Latar Belakang

Keberagaman profesi dalam dunia kerja memberikan pilihan bagi setiap kerja yang diminatinya. Dari sekian banyak sarjana, khususnya sarjana ekonomi dari jurusan akuntansi dihadapkan oleh pilihan karir yang disesuaikan terhadap pendidikan yang telah mereka tempuh pada pendidikan sarjana. Beberapa karir yang dapat dijalani oleh sarjana akuntansi, semisal sebagai akuntan publik, akuntan pemerintah, akuntan perusahaan, akuntan pendidik dan auditor pemerintah. Selepas menempuh pendidikan sarjana, mahasiswa ekonomi dari jurusan akuntansi setidaknya memiliki tiga alternatif pilihan sebagai langkah awal menentukan karir profesi yang akan digelutinya. Yang pertama adalah langsung terjun ke dalam dunia kerja setelah menempuh pendidikan sarjana. Yang kedua, seorang sarjana akuntansi dapat melanjutkan pendidikan pasca sarjana. Sedangkan yang ketiga adalah seorang sarjana akuntansi dapat menempuh pendidikan profesi (PPA) jika ingin mendapatkan gelar akuntan. Bagi sekian banyak profesi akuntan yang masih diminati adalah profesi sebagai akuntan.

Indonesia masih kekurangan auditor internal bersertifikasi. Hingga saat ini baru sekitar 360 orang dari puluhan ribu internal auditor di Indonesia yang sudah mengantongi sertifikat berstandar internasional. Demikian diungkapkan pengurus The Institute of Internal Auditor Indonesia (IIA), Angela Simatupang, di

2

Bandung, Selasa 10 Oktober 2017. Menurut dia, secara global, jumlah auditor bersertifikasi juga masih terbatas.

"Sertifikasi auditor internal adalah sebuah keharusan untuk mendapatkan pengakuan internasional. Akan tetapi, kalau membahas auditor bersertifikasi di Indonesia, jumlahnya memang masih cukup miris," katanya. Padahal, menurut dia, pada era pasar bebas ini sertifikasi pada banyak profesi, termasuk internal auditor, sudah menjadi kebutuhan. Sertifikasi bisa menjadi jalan untuk membuka peluang bekerja secara global.

Apalagi, lanjut dia, khusus untuk profesi auditor internal, saat ini sedang menghadapi tantangan besar yang datang dari revolusi industri keempat.

Tantangan tersebut, menurut dia, hanya bisa ditaklukan dengan memperkuat kompetensi.

"Sertifikasi adalah kekuatan kita untuk bersaing. Bagaimana bisa memenangkan persaingan kalau pengakuan global saja belum dikantongi?

Kuncinya memang harus meningkatkan kesadaran para auditor untuk memiliki perspektif lobal," katanya.

Ia mengakui, di dunia sendiri, baru sekitar 65.000 auditor internal yang sudah tersertifikasi. Padahal, auditor internal yang sudah bergabung dengan IIA saja jumlahnya sudah hampir tiga kali lipat, mencapai 180.000 orang dari 165 negara. "Sertifikasi internal auditor memang cukup ketat. Prosesnya sama di seluruh dunia. Keunggulannya, sertifikasi tersebut berlaku secara internasional," tuturnya.

3

Kendati demikian, menurut dia, ujian sertifikasi tersebut tidak hanya tersedia dalam bahasa Inggris. Saat ini ujian sertifikasi internal auditor juga sudah tersedia dalam bahasa Indonesia, sehingga memudahkan peserta. "Dulu, ujian sertifikasinya memang hanya tersedia dalam bahasa Inggris. Akibatnya, jumlah auditor Indonesia yang mengajukan sertifikasi sangat minim. Akan tetapi, sejak ada yang berbahasa Indonesia, partisipasi auditor internal untuk melakukan sertifikasi terus meningkat," katanya.

Sertifikasi, menurut dia, hanya salah satu tantangan dalam prodesi auditor internal Indonesia saat ini. Menurut dia, ke depan masih banyak tantangan yang harus dihadapi dan dicarikan solusinya. Hal itu menjadi perhatian IIA dalam konferensi nasional tahunan kali ini. Konferensi yang dihadiri sekitar 500 auditor tersebut akan berlangsung pada 10-11 Oktober 2017 di Intercontinental Bandung Dago Pakar.

Pada kegiatan tersebut akan ada sekitar 26 pembicara nasional dan internasional dengan 17 pembahasan pada konferensi tersebut. Beberapa negara yang hadir di antaranya adalah Australia, Selandia Baru, dan lainnya.

Menurut Widyawati, dkk, (2004) minat diartikan sebagai kondisi yang terjadi disertai perasaan senang dihubungkan dengan kebutuhan/keinginannya sendiri. Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku. Minat menunjukkan seberapa keras seseorang berani mencoba, dan minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk dilakukan. Sehingga motivasi berperan penting

4

untuk mendorong minat mahasiswa untuk karir menjadi akuntan.

Sedangkan menurut Sukanto (1990) dalam Simarmata (2002) menyatakan bahwa motivasi merupakan keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan- kegiatan tertentu untuk mencapai tujuan individual. Sementara itu Sastrohadiwityo (2002) sebagaimana dikutip oleh Widyawati, dkk (2004) mengartikan motivasi sebagai suatu keadaan kejiwaan dan sikap mental seseorang yang membebankan energi, mendorong kegiatan/menggerakkan dan mengendalikan/meyalurkan perilaku kearah mencapai kebutuhan yang memberi kepuasan/mengurangi ketidakseimbangan.

Dalam pengembangan suatu karir menurut Kunartinah (2003), tahap pilihan karir (Career Choice) secara umum terjadi antara masa remaja sampai umur 20 tahun, ketika manusia mengembangkan visi dan identitas mereka yang berkenaan dengan masa depan atau gaya hidup, sesuai dengan pilihan jurusan dan pendidikan seseorang. Para lulusan strata-1 akuntansi dari berbagai perguruan tinggi. Dalam memilih karir, mahasiswa dipengaruhi oleh beberapa faktor, seperti: penghargaan finansial, lingkungan kerja, pertimbangan pasar kerja, nilai-nilai sosial, dan pengakuan profesional. Menurut Mulyadi dan Puradireja (1998: 26), auditor internal adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) dan tugasnya menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi

5

dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Berdasarkan uraian di atas pilihan karir seseorang berkaitan dengan minat dan motivasi, hal ini juga berlaku pada pilihan karir sebagai auditor internal. Oleh sebab itu peneliti tertarik untuk meneliti Pengaruh minat dan motivasi terhadap pilihan karir sebagai auditor internal.

B. Rumusan Masalah

1. Apakah minat mahasiswa akuntansi berpengaruh terhadap pilihan karir sebagai auditor internal?

2. Apakah motivasi mahasiswa akuntansi berpengaruh terhadap pilihan karir sebagai auditor internal?

C. Tujuan Penelitian

1. Memberikan bukti empiris bahwa minat mahasiswa akuntansi berpengaruh terhadap pilihan karir sebagai auditor internal.

2. Memberikan bukti empiris bahwa motivasi mahasiswa akuntansi berpengaruh terhadap pilihan karir sebagai auditor internal.

D. Manfaat Penelitian

Dengan adanya penelitian ini, maka hasil yang di harapkan dapat memberikan manfaat kepada beberapa pihak, yaitu:

1. Bagi Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Umiversitas Sanata Dharma

6

Mahasiswa dapat menggunakan penelitian ini sebagai masukan, referensi, informasi, dan saran mengenai minat dan motivasi yang mempengaruhi pilihan karir sebagai auditor internal setelah menempuh pendidikan sarjana akuntansi.

2. Bagi Universitas Sanata Dharma

Universitas Sanata Dharma dapat menggunakannya sebagai bahan referensi penelitian selanjutnya dan memberikan kontribusi dalam bidang ilmu akuntansi, serta diharapkan dapat menjadi referensi bagi penelitian dibidang akuntansi khususnya akuntansi di masa mendatang.

3. Bagi Penulis

Penelitian ini akan memberikan pengalaman dan ilmu pengetahuan untuk menerapkan minat dan motivasi dalam memilih karir sebagai auditor internal.

Penulis dapat menggunakannya sebagai bahan kajian ilmiah dari teori yang pernah didapat untuk bisa di implementasikan di lapangan. Selain itu juga sebagai suatu acuan sarana berlatih dalam upaya meningkatkan kemampuan analisis, pengamatan dan pengungkapan pengembangan ide secara ilmiah terhadap masalah yang ada.

E. Sistematika Penulisan

Penulisan skripsi ini dikelompokkan menjadi enam bab, yaitu pendahuluan, tinjauan pustaka, metode penelitian, gambaran umum objek penelitian, analisis data dan pembahasan, serta penutup. Secara garis besar, penulisan skripsi ini dapat dijabarkan sebagai berikut:

7 BAB I Pendahuluan

Bab ini akan membahas mengenai latar belakang masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini menguraikan teori-teori yang mendukung penelitian, penelitian terdahulu, kerangka berpikir, dan perumusan hipotesis penelitian.

BAB III Metode Penelitian

Bab ini membahas mengenai desain penelitian, waktu dan tempat penelitian, subjek penelitian, data penelitian, teknik pengumpulan data, populasi dan sampel, variabel penelitian, model penelitia, teknik analisis data.

BAB IV Gambaran Umum Objek Penelitian

Bagian ini menjelaskan secara garis besar objek yang diteliti, seperti: sejarah perusahaan, bidang usaha, dan sebagainya.

BAB V Analisis Data dan Pembahasan

Bab ini menjelaskan mengenai deskripsi data, deskripsi responden, analisis data dan pembahasan.

BAB VI Penutup

Bab ini menjelaskan tentang kesimpulan hasil penelitian, keterbatasan penelitian, dan saran.

BAB II

TINJAUAN PUSTAKA A. Minat

Minat adalah suatu rasa dan suatu ketertarikan pada sesuatu hal/aktivitas, tanpa ada yang menyuruh dan timbul tidak secara tiba- tiba/spontan, melainkan timbul akibat pertisipasi, pengetahuan dan kebiasaan, menurut Slameto (2001). Minat juga diartikan sebagai kondisi yang terjadi disertai perasaan senang dihubungkan dengan kebutuhan/keinginannya sendiri.

Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku. Minat menunjukkan seberapa keras seseorang berani mencoba, dan minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk dilakukan Widyawati, dkk. (2004). Minat mengikuti PPA adalah keinginan yang didorong karena perasaan tertarik, partisipasi, bukan karena paksaan serta mempunyai tujuan yang terarah dalam mengikuti PPA.

Menurut kamus besar bahasa Indonesia, minat adalah kecendrungan hati yang tinggi terhadap sesuatu. Menurut Ikbal (2011:23) minat merupakan suatu kecendurngan yang menyebabkan seseorang berusaha untuk mencari ataupun mencoba aktivitas-aktivitas dalam bidang tertentu. Minat juga diartikan sebagai sikap positif terhadap aspek lingkungan. Selain itu minat juga merupakan kecendrungan yang tetap untuk memperhatikan dan menikmati suatu aktivitas disertai dengan rasa senang.

9

Definisi minat yang diungkapkan oleh Benny dan Yuskar (2006) adalah sebagai berikut:

a. minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu prilaku

b. minat menunjukan seberapa keras seseorang berani mencoba melakukan seuatu

c. minat menunjukan seberapa banyak upaya yang direncanakan seseorang untuk melakukan sesuatu.

Sedangkan menurut Krapp, Hidi dan Renninger dalam Pintrich dan Schunk (1996) membagi definisi minat menjadi tiga, yaitu:

a. Minat pribadi merupakan suatu karakteristik keperibadian seseorang yang relatif stabil, yang cenderung menatap pada diri seseorang. Minat pribadi biasanya dapat langsung membawa seseorang pada beberapa aktivitas atau topik yang spesifik. Minat pribadi dapat dilihat ketika seseorang menjadikan sebuah aktivitas atau topik sebagai pilihan untuk hal yang pasti, secara umum menyukai topik atau aktivitas tersebut, menimbulkan kesenangan pribadi serta topic atau aktivitas yang dijalani memiliki arti penting bagi seseorang tersebut

b. Minat situasi merupakan minat yang sebagian besar dibangkitkan oleh kendali lingkungan.

c. Minat dalam diri psikologi merupakan interaksi dari minat pribadi seseorang.

10

Minat pada definisi ini tidak hanya karena seseorang lebih menyukai sebuah aktivitas atau topik tapi karena aktivitas atau topic tersebut memiliki nilai yang tinggi dan mengetahui lebih banyak mengenai aktivitas atau topic tersebut.

Definisi lain diungkapkan oleh Widyastuti (2004) dalam Lisnasari.

Minat merupakan keinginan yang didorong oleh suatu keinginan setelah melihat mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkanya. Minat menurut Hariyani (2009:13) merupakan:

a. Perantara faktor-faktor motivsional yang mempunyai dampak pada suatu prilaku

b. Minat menurut seberapa keras seseorang berani mencoba melakukan sesuatu.

c. Minat menunjukan seberapa banyak upaya yang direncanakan sesorang untuk melakukan sesuatu.

Motivasi berperan penting untuk mendorong minat mahasiswa untuk karir menjadi akuntan. Dari definisi diatas maka dapat disimpulkan bahwa minat adalah keinginan yang timbul dari dalam diri seseorang terhadap suatu hal yang selanjutnya menjadi dorongan untuk melakukan upaya-upaya untuk mencapai tujuanya.

Sedangkan Sutjipto (2001) menjelaskan bahwa minat adalah kesadaan seseorang terhadap suatu objek, orang, masalah, atau situasi yang

11

mempunyai kaitan dengan dirinya. Artinya, minat harus dipandang sebagai sesuatu yang sadar. Karenanya minat merupakan aspek psikologis seseorang untuk menaruh perhatian yang tinggi terhadap kegiatan tertentu dan mendorong yang bersangkutan untuk melaksanakan kegiatan tersebut.

Menurut Sandjaja (2005) mengemukakan bahwa suatu aktivitas akan dilakukan atau tidak sangat tergantung sekali oleh minat seseorang terhadap aktivitas tersebut, disini nampak bahwa minat merupakan motivator yang kuat untuk melakukan suatu aktivitas. Meichati (2010) juga mengartikan minat adalah perhatian yang kuat, intensif dan menguasai individu secara mendalam untuk tekun melakukan suatu aktivitas.

Dan menurut Widyastuti dalam Ellya Benny dan Yuskar (2005) menyatakan minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Minat adalah kecenderungan hati yang tinggi terhadap sesuatu. Kamus Umum Bahasa Indonesia mendefinisikan minat sebagai keinginan untuk memperhatikan atau melakukan sesuatu. Suryabrata (1981) membedakan minat menjadi dua, yaitu:

a. Minat Instrinsik, yaitu kecenderungan seseorang yang berhubungan dengan aktivitas itu sendiri.

b. Minat ekstrinsik, yaitu kecenderungan seseorang untuk memilih aktivitas berdasarkan pengaruh atau tujuan harapan orang lain.

12 B. Motivasi

Motivasi adalah dorongan yang timbul pada diri seseorang, sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu, atau motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau kelompok orang terterntu tergerak melakukan sesuatu karena ingin mencapai tujuan yang dikehendakinya atau pendapat kepuasan dengan perbuatannya (Kamus Besar Bahasa Indonesia).

Motivasi adalah faktor-faktor yang ada di dalam diri seseorang yang mampu menyerahkan perilakunya untuk memenuhi tujuan tertentu. Sukanto (1990) dalam Simarmata (2002) menyatakan bahwa motivasi merupakan keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan- kegiatan tertentu untuk mencapai tujuan individual.

Sementara itu Sastrohadiwityo (2002) sebagaimana dikutip oleh Widyawati, dkk (2004) mengartikan motivasi sebagai suatu keadaan kejiwaan dan sikap mental seseorang yang membebankan energi, mendorong kegiatan/menggerakkan dan mengendalikan/meyalurkan perilaku kearah mencapai kebutuhan yang memberi kepuasan/mengurangi ketidakseimbangan.

Lebih lanjut, Sukanto (1990) dalam Simarmata (2002) menyatakan bahwa motivasi dibagi menjadi dua:

1. Pertama, motivasi internal, yakni kebutuhan/keinginan yang ada dalam diri seseorang akan mendorong dan mengarahkan seseorang untuk melakukan

13

perbuatan, artinya sesuatu yang mendorong seseorang tersebut adalah faktor dari dalam diri sendiri.

2. Ke-dua motivasi eksternal, yaitu menjelaskan kekuatan-kekuatan yang ada dalam diri individu yang dipengaruhi oleh faktor-faktor luar yang dapat mendorong seseorang tersebut adalah faktor dari luar dirinya. Dimensi motivasi terdiri atas beberapa hal, tergantung pada tujuannya. Widyawati, dkk. (2004) menjabarkan dimensi motivasi menjadi empat macam, yaitu:

a. Motivasi kualitas merupakan dorongan yang timbul dari diri seseorang yang memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar.

b. Motivasi karir menunjuk pada dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai kedudukan, jabatan/karir yang lebih baik dari sebelumnya.

Motivasi karir dapat diukur dengan mengetahui seberapa besar keinginan seseorang dalam meningkatkan karirnya yaitu memperoleh kesempatan promosi jabatan, pekerjaan yang sesuai dengan latar belakang, mendapat perlakuan profesional, mendapatkan pengetahuan berkaitan dengan pertanggungjawaban dalam bekerja, meningkatkan kemampuan berprestasi, mampu melaksanakan beban pekerjaan dengan baik dan mendapatkan pengetahuan yang berkaitan dengan dunia pekerjaannya, menurut Widyawati, dkk (2004).

14

c. Motivasi Ekonomi merupakan dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka untuk mencapai penghargaan finansial yang diinginkannya. Motivasi ekonomi dinilai dari seberapa besar dorongan meningkatkan penghargaan ekonomi baik berupa penghargaan langsung, seperti pembayaran gaji pokok, atau upah dasar, overtime/gaji dari lembur, pembayaran untuk hari libur, pembagian dari laba dan berbagai bentuk bonus berdasarkan kinerja lainnya, Sedangkan penghargaan tidak langsung meliputi asuransi pembayaran liburan, tunjangan biaya sakit, program pensiun dan berbagai manfaat lainnya.

d. Motivasi sosial diartikan sebagai suatu dorongan seseorang untuk melakukan perbuatan dengan tujuan/bernilai sosial, memperoleh pengakuan maupun penghargaan dari lingkungan dimana seseorang berada. Motivasi sosial berhubungan dengan keinginan seseorang untuk diakui eksistensinya.

Dalam penjelasan Wikipedia Bahasa Indonesia (2015) menyatakan

“motivasi adalah proses yang menjelaskan intensitas, arah, dan ketekunan seorang individu untuk mencapai tujuannya”. Tiga elemen utama dalam definisi ini adalah intensitas, arah, dan ketekunan. Motivasi dapat pula diartikan sebagai kekuatan (energi) seseorang yang dapat menimbulkan tingkat persistensi dan entusiasmenya dalam melaksanakan suatu kegiatan, baik yang

15

bersumber dari dalam diri individu itu sendiri (motivasi intrinsik) maupun dari luar individu (motivasi ekstrinsik).

Selain itu, menurut Wahjosumidjo (1987) dalam Tedjho (2012),

“motivasi adalah semua hal verbal, fisik atau psikologis yang membuat seseorang melakukan sesuatu dengan respon dan juga merupakan proses psikologis yang mencerminkan interaksi antara sikap, kebutuhan, persepsi, dan keputusan yang terjadi pada diri seseorang”. Ada tiga aspek dalam motivasi, yaitu:

a. Keadaan yang mendorong, yang ada dalam organisme, yang muncul karena adanya kebutuhan tubuh, stimulus lingkungan, atau kejadian mental seperti berpikir dan ingatan.

b. Tingkah laku yang dibangkitkan dan diarahkan oleh keadaan tadi.

c. Tujuan yang menjadi arah dari tingkah laku.

Jadi motivasi membangkitkan tingkah laku dan mengarahkannya pada tujuan yang sesuai. Selain itu, motivasi merupakan kompleksitas proses fisik fisiologi yang bersifat energetik (dilandasai dengan adanya energi), keterangsangan (disulut oleh stimulus), dan keterarahan (tertuju pada sasaran).

Untuk memahami tentang motivasi, akan ditemui beberapa teori tentang motivasi, salah satunya adalah “teori harapan”.

16

Sejak dikembangkan oleh Vroom, teori harapan dikembangkan lebih lanjut oleh ahli lain, antara lain oleh Porter & Lawler (Aisyah dan Sudrajat, 2011). Model teori harapan dari Lawler mengajukan empat asumsi:

a. Orang mempunyai pilihan-pilihan antara berbagai hasil-keluaran yang secara potensial dapat mereka gunakan. Dengan perkataan lain, hasil keluaran alternatif, juga disebut tujuan-tujuan pribadi (personal goals), dapat disadari atau tidak disadari oleh yang bersangkutan.

b. Orang mempunyai harapan-harapan tentang kemungkinan bahwa upaya (effort=E) mereka akan mengarah ke perilaku unjukkerja (performance=P) yang dituju. Ini diungkapkan sebagai harapan E-P.

c. Orang mempunyai harapan-harapan tentang kemungkinan bahwa hasil- hasil keluaran (outcomes=O) tertentu akan diperoleh setelah unjuk-kerja (P) mereka. Ini diungkapkan dalam rumusan harapan P-O.

d. Dalam setiap situasi, tindakan-tindakan dan upaya yang berkaitan dengan tindakan-tindakan tadi yang dipilih oleh seseorang untuk dilaksanakan ditentukan oleh harapan-harapan (E-P dan P-O) dan pilihan-pilihan yang dipunyai orang pada saat itu.

Secara singkat, kunci dari teori pengharapan adalah pemahaman sasaran individu dan keterkaitan antara upaya dan kinerja, antara kinerja dan imbalan.

Oleh karena itu, pemilihan karir mahasiswa akuntansi ditentukan oleh pengharapan akan karir yang akan mereka pilih apakah karir tersebut dianggap

17

dapat memenuhi kebutuhan individu mereka dan apakah karir tersebut mempunyai daya tarik bagi mereka. Misalnya apakah karir tersebut dapat memberikan imbalan organisasi yang layak seperti bonus, kenaikan gaji atau promosi. Dengan kata lain mahasiswa mempunyai pengharapan terhadap karir yang dipilihnya ini dapat memberikan apa yang mereka inginkan.

C. Karir

Karir adalah sebuah kata dari bahasa Belanda, carriere adalah perkembangan dan kemajuan dalam pekerjaan seseorang. Ini juga bisa berarti jenjang dalam sebuah pekerjaan tertentu. Definisi Karir dalam Kamus Besar Bahasa Indonesia adalah sebagai perkembangan dan kemajuan baik pada kehidupan, pekerjaan atau jabatan seseorang. Biasanya pekerjaan yang dimaksud adalah pekerjaan yang mendapatkan imbalan berupa gaji maupun uang.

Menurut Irianto (2001), Pengertian Karir meliputi elemen-elemen obyektif dan subyektif. Elemen obyektif berkenaan dengan kebijakan- kebijakan pekerjaan atau posisi jabatan yang ditentukan organisasi, sedangkan elemen subyektif menunjuk pada kemampuan seseorang dalam mengelola Karir dengan mengubah lingkungan obyektif (misalnya dengan mengubah pekerjaan/jabatan) atau memodifikasi persepsi subyektif tentang suatu situasi (misalnya dengan mengubah harapan).

18

Menurut Simamora (2001) Berpendapat bahwa kata Karir dapat dipandang dari beberapa perspektif yang berbeda, antaralain dari perspektif yang obyektif dan subyektif. Dipandang dari perspektif yang subyektif, Karir merupakan urut-urutan posisi yang diduduki oleh seseorang selama hidupnya, sedangkan dari perspektif yang obyektif, Karir merupakan perubahan- perubahan nilai, sikap, dan motivasi yang terjadi karena seseorang menjadi semakin tua.

Menurut buku Handoko (2001), Karir adalah perkembangan pada karyawan secara individu dalam jenjang jabatan/kepangkatan yang dapat dicapai selama masa kerja dalam suatu organisasi atau perusahaan. Sedangkan menurut Siagian (1991), Karir merupakan keseluruhan pekerjaan yang dilakukan dan jabatan yang dipangku oleh seseorang selama dia berkarya. Dari beberapa pendapat tersebut dapat disimpulkan bahwa Karir adalah seluruh perkembangan pekerjaan (jabatan) yang dicapai oleh seseorang atas kerja keras dan kemampuan tertentu selama masa kerja seseorang tersebut dalam sebuah pekerjaan, organasisasi atau perusahaan.

Menurut Yusuf (2005) faktor-faktor yang mempengaruhi seseorang dalam pemilihan Karirnya antara lain pribadi diri sendiri, ekonomi, sosial, budaya, dan pekerjaan itu sendiri. Seseorang akan mengkaji kecocokan antara pengetahuan dan wawasan, kecerdasan, kecakapan, bakat, minat, sikap, nilai- nilai, sifat-sifat pribadi terhadap sebuah pekerjaan.

19

Handoko (2001) menyatakan bahwa untuk mencapai Karir yang diinginkan, diperlukan proses yang disebut perencanaan Karir. Perencanaan Karir sangat diperlukan seseorang yang ingin mencapai kesuksesan oleh karena itu, Karir harus dibentuk melalui suatu perencanaan yang cermat. Handoko menambahkan Karir memiliki tiga pengertian yang berbeda yaitu sebagai penunjuk promosi jabatan, sebagai penunjuk pekerjaan, sebagai sejarah kedudukan. Proses perencanaan Karir ini memungkinkan seseorang untuk mengidentifikasi sasaran-sasaran Karir yang ingin dicapai dalam arti tingkat kedudukan atau jabatan tertinggi yang mungkin dicapai apabila mampu bekerja secara produktif.

D. Tahap-Tahap Karir

Dalam pengembangan suatu karir menurut Kunartinah (2003), terdapat tahap-tahap yang dilalui oleh seseorang sebagai berikut:

1. Tahap pilihan karir (Career Choice)

Tahap pilihan karir secara umum terjadi antara masa remaja sampai umur 20 tahun, ketika manusia mengembangkan visi dan identitas mereka yang berkenaan dengan masa depan atau gaya hidup, sesuai dengan pilihan jurusan dan pendidikan seseorang.

2. Tahap karir awal (Early Career)

Selama periode tahap karir awal, seseorang juga meninjau kembali pengalaman yang terdahulu dan sekarang selama bekerja diperusahaan dan

20

mencoba untuk menentukan apa yang diharapkan di masa yang akan datang.

3. Tahap karir pertengahan (Middle Career)

Dalam tahap karir pertengahan ini, seseorang bergerak dalam suatu periode stabilisasi dimana mereka dianggap produktif, menjadi semakin lebih memikul tanggungjawab yang lebih berat dan menerapkan suatu rencana lahir yang lebih berjangka panjang.

4. Tahap karir akhir dan pensiun

Tahap karir akhir dan pensiun merupakan tahap terakhir dalam tahapan karir. Seseorang mulai melepaskan diri dari belitan-belitan tugasnya dan bersiap pensiun. Tahapan ini juga berguna untuk melatih penerus, mengurangi beban kerja atau mendelegasikan tanggung jawab kepada karyawan baru atau junior.

E. Faktor-Faktor Pemilihan Karir

Keempat karir tersebut dapat dijalani oleh para lulusan strata-1 akuntansi dari berbagai perguruan tinggi. Dalam memilih karir, mahasiswa dipengaruhi oleh beberapa faktor, seperti: penghargaan finansial, lingkungan kerja, pertimbangan pasar kerja, nilai-nilai sosial, dan pengakuan profesional.

1. Penghargaan Finansial

Penghasilan atau penghargaan finansial yang diperoleh sebagai kontraprestasi dari pekerjaan yang telah dilakukan diyakini sebagian besar

21

perusahaan sebagai daya tarik untuk memuaskan karyawannya dan mengungkapkan bahwa penghargaan finansial atau gaji merupakan faktor yang dipertimbangkan mahasiswa dalam memilih profesi, menurut Wijayanti (2001). Stole (1976) menyatakan bahwa karir di Kantor Akuntan Publik (KAP) merupakan suatu karir yang memberikan penghargaan secara finansial dan pengalaman bekerja yang bervariasi. Karir di KAP dapat menghasilkan pendapatan yang tinggi atau besar dibandingkan dengan pendapatan yang diperoleh dari karir yang lain.

2. Lingkungan Kerja

Lingkungan kerja merupakan suasana kerja yang meliputi sifat kerja (rutin, atraktif, dan sering lembur), tingkat persaingan antar karyawan dan tekanan kerja merupakan faktor dari lingkungan pekerjaan. Hasil penelitian yang dilakukan oleh Rahayu (2003) menunjukan bahwa karir sebagai akuntan pendidik pekerjaannya lebih rutin dibanding karir yang lain.

Rahayu juga mengungkapkan bahwa mahasiswa yang memilih profesi akuntan publik dan akuntan perusahaan menganggap bahwa profesi yang mereka pilih akan memberikan banyak kesempatan untuk berkembang.

Karir sebagai akuntan pemerintah pekerjaannya rutin yang rutinitasnya sedikit lebih tinggi dibanding akuntan perusahaan. Karir sebagai akuntan publik dianggap karir yang jenis pekerjaannya tidak rutin, lebih atraktif dan banyak tantangannya, tidak dapat dengan cepat terselesaikan.

22 3. Pertimbangan Pasar Kerja

Pertimbangan pasar kerja berhubungan erat dengan pekerjaan yang dapat diakses di masa yang akan datang. Pekerjaan yang memiliki pasar kerja yang lebih luas akan lebih diminati daripada pekerjaan yang pasar kerjanya kecil. Hal ini karena peluang pengembangan dari pekerjaan dan imbalan yang diperoleh akan lebih banyak. Pertimbangan pasar kerja dapat menjadi alasan atau faktor bagi seseorang dalam menentukan karirnya.

Dengan demikian, pertimbangan pasar kerja merupakan faktor yang dapat mempengaruhi mahasiswa akuntansi untuk menentukan karirnya baik yang berprofesi sebagai akuntan pubik maupun non akuntan publik. Menurut Wheeler (1983), pertimbangan pasar kerja (job market consideration) meliputi, tersedianya lapangan kerja, keamanan kerja, fleksibilitas karir, dan kesempatan promosi.

4. Nilai-Nilai Sosial

Wijayanti (2001) mengungkapkan bahwa nilai-nilai sosial, dipertimbangkan oleh mahasiswa akuntansi dalam memilih profesi yang meliputi: kesempatan berinteraksi, kepuasan pribadi, kesempatan untuk menjalankan hobi, dan perhatian perilaku individu. Stolle (1976) menyatakan bahwa nilai-nilai sosial ditunjukkan sebagai faktor yang menampakkan kemampuan seseorang pada masyarakatnya, atau dengan kata lain nilai-nilai sosial adalah nilai seseorang dari sudut pandang orang lain di lingkungannya.

23 5. Pengakuan Profesional

Pengakuan profesional meliputi hal yang berhubungan dengan pengakuan terhadap prestasi. Menurut Stolle (1976), pengakuan profesional dipertimbangkan oleh mahasiswa yang memilih profesi akuntan publik. Hal ini menunjukkan bahwa dalam memilih profesi tidak hanya mencari penghargaan finansial, tetapi juga ada keinginan untuk pengakuan berprestasi dan mengembangkan diri. Elemen-elemen dalam pengakuan profesional tersebut antara lain kesempatan untuk berkembang, pengakuan berprestasi, kesempatan untuk naik gaji, dan penghargaan atas keahlian tertentu.

F. Karir Bagi Akuntan

Akuntan merupakan salah satu profesi dalam dunia kerja yang dapat dijalani oleh mahasiswa akuntansi. Secara garis besar bidang pekerjaan yang dapat dilakukan oleh akuntan dapat digolongkan dalam 4 kategori, yaitu:

akuntan publik, akuntan perusahaan, akuntan pemerintah dan akuntan pendidik.

Akuntan publik menurut Undang-Undang No. 5/2011 adalah seseorang yang telah memperoleh izin untuk memberikan jasa sebagaimana diatur dalam Undang–Undang ini. Menurut Mulyadi (2002) berikut ini adalah gambaran jenjang karir akuntan publik:

24

1. Auditor junior, bertugas melaksanakan prosedur audit secara rinci, membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan.

2. Auditor senior, bertugas untuk melaksanakan audit dan bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana, mengarahkan dan mereview pekerjaan auditor junior.

3. Manajer, merupakan pengawas audit yang bertugas membantu auditor senior dalam merencanakan program audit dan waktu audit: mereview kertas kerja, laporan audit dan management letter.

4. Partner, bertanggung jawab atas hubungan dengan klien dan bertanggung jawab secara keseluruhan mengenai auditing.

G. Auditor

Definisi Auditor menurut Mulyadi (2013:1) adalah sebagai berikut:

“Auditor adalah akuntan publik yang memberikan jasa kepada auditan untuk memeriksa laporan keuangan agar bebas dari salah saji”.

Menurut Mulyadi dan Puradireja (1998: 26), ada tiga golongan orang atau kelompok yang melaksanakan audit, ketiga golongan tersebut, yaitu:

1. Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya.

25 2. Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Umumnya yang disebut sebagai auditor pemerintahan adalah auditor yang bekerja di Badan Pengawas Keuangan dan Pembangunan (BPKP), Badan Pemeriksa Keuangan (BPK), serta instansi pajak.

3. Auditor Internal

Auditor internal adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) dan tugasnya menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Auditor internal seluruh dunia melakukan pekerjaan mereka secara berbeda, tergantung pada lingkup audit yang diinginkan manajemen senior. Akibatnya, sulit mendefinisikan berbagai aktivitas yang dilakukan auditor.

26

Pengertian tersebut mengandung beberapa hal, yaitu:

1. Internal menunjukkan bahwa auditing adalah dikerjakan dalam suatu organisasi oleh para internal auditor,

2. Fungsi penilaian independen membuat auditing menjadi jelas bahwa tidak ada keterbatasan atau rintangan pada pertimbangan auditor,

3. Ditetapkan menyatakan bahwa entitas secara khusus memberikan kewenangan terhadap fungsi internal audit,

4. Menguji dan mengevaluasi menjelaskan sifat internal audting pertama mencari fakta dan evaluasi hasil,

5. Aktivitas menunjukan bahwa seluruh aktivitas organisasi berada dalam lingkup internal audit, dan

6. Jasa kepada organisasi mengindikasikan bahwa internal auditing ada untuk membantu atau memberi manfaat kepada organisasi.

Menurut Susan Irawati (2008) auditor internal adalah:

“Proses pemeriksaan audit yang dilakukan oleh bagian auditor internal terhadap pelaksanaan keuangan perusahaan dan pelaksanaan kebijakan perusahaan sehingga dapat dipercaya dan pengendalian intern perusahaan”.

Menurut Mulyadi (2008) auditor internal adalah:

“Auditor yang bekerja dalam perusahaan (prusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang

27

ditetapkan oleh manajemen puncak telah dipenuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efesiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh bagian berbagai organisasi”.

Menurut Amin Widjaja (2008:2) konsorsium organisasi profesi auditor internal di Indonesia mendefinisikan internal audit sebagai berikut:

“Internal audit adalah kegiatan asurance dan konsultasi yang independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance”.

Lembaga auditor internal (institute of internal auditors IIA) mendefinisikan audit internal sebagai fungsi penilaian independen yang dibentuk dalam perusahaan untuk mempelajari dan mengevaluasi berbagai aktivitasnya sebagai layanan bagi perusahaan.

Auditor internal adalah sebuah profesi yang dinamis yang mengantisipasi perubahan dalam lingkungan operasinya sangat beradaptasi terhadap perubahan-perubahan struktur, proses dan teknologi organisasinya. Professionalisme dan komitmen terhadap keunggulan difasilitasi dengan operasi dalam kerangka kerja praktek yang professional yang ditetapkan oleh institute of internal auditor.

28

Aktivitas auditor internal dilakukan dalam kondisi budaya yang beragam dalam organisasi yang bervariasi baik dalam tujuan, ukuran, maupun struktur dan oleh orang di dalam atau luar organisasi. Perbedaan ini bisa jadi mempengaruhi praktek auditor internal di setiap kondisi.

Namun kepatuhan terhadap standard for the professional practice of internal auditing (standar) merupakan hal yang penting untuk mencapai tanggung jawab auditor internal.

Definisi di atas jika diartikan sebagai berikut: auditor internal adalah suatu aktivitas yang independen, objektif, memberikan jaminan dan konsultasi yang dibuat untuk memberikan nilai serta meningkatkan operasi suatu organisasi. Auditor internal membantu suatu organisasi untuk mencapai tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan keefektifan sistem informasi akuntansi. Auditor internal adalah profesi yang dinamis dan berkembang yang mengantisipasi perubahan di dalam struktur organisasi, profesi dan teknologi. Professionalisme dan komitmen yang unggul dilakukan di dalam kerangka kerja pelaksanaan yang telah ditetapkan oleh the institute of internal auditor.

Definisi terbaru tersebut bisa diketahui betapa auditor internal sudah berkembang dan berubah dari hanya proses reperforming contols menjadi suatu aktivitas yang memberikan nilai bagi perusahaan. Auditor internal

29

membantu perusahaan dengan memeriksa sistem informasi akuntansi tersebut. Auditor internal diharapkan mampu membantu mengantisipasi perubahan di dalam lingkungan usahanya dan melalui peran mereka, perusahaan mampu menyesuaikan dirinya terhadap lingkungan yang berubah. Tidak hanya itu saja, auditor yang dulunya hanya melakukan pemeriksaan terhadap laporan keuangan historis, sekarang auditor berkepentingan untuk memberikan nilai yang berguna bagi perusahaan untuk masa sekarang dan juga yang akan datang. Auditor diharapkan mampu memberikan sarana dan kontribusi bagi manajemen perusahaan atas keputusan yang akan diambilnya dimasa yang akan datang juga dilibatkan dalam perencanaan keputusan strategis perusahaan.

H. Rumusan Hipotesis

1. Minat juga diartikan sebagai kondisi yang terjadi disertai perasaan senang dihubungkan dengan kebutuhan/keinginannya sendiri. Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku. Minat menunjukkan seberapa keras seseorang berani mencoba, dan minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk dilakukan menurut Widyawati, dkk, 2004.

Sedangkan menurut Slameto, 2001 Minat adalah suatu rasa dan suatu ketertarikan pada sesuatu hal/aktivitas, tanpa ada yang menyuruh dan timbul tidak secara tiba-tiba/spontan, melainkan timbul akibat pertisipasi,

30

pengetahuan dan kebiasaan. Hal ini selaras dengan penelitian yang dilakukan oleh Eka Putra 2017 yang menunjukkan bahwa lingkungan kerja berpengaruh secara signifikan terhadap minat pemilihan karir mahasiswa akuntansi sebagai auditor pemerintah.

Dapat dikatakan bahwa ketika seorang mahasiswa memiliki minat atau keinginan untuk karir dibidang auditor internal maka mahasiswa tersebut akan berusaha untuk mencapai harapannya. Mahasiswa akan memilih karir dibidang auditor internal ketika mahasiswa tersebut berminat untuk karir auditor internal.

Dari uraian di atas dapat disimpulkan bahwa minat berpengaruh dengan pilihan karir sebagai auditor internal. Semakin tinggi minat seorang mahasiswa, maka akan berusaha untuk mencapai harapannya, sehingga hipotesis dari penelitian ini :

𝐻 1 : Minat berpengaruh terhadap pilihan karir sebagai auditor internal

2. Sukanto (1990) dalam Simarmata (2002) menyatakan bahwa motivasi merupakan keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan- kegiatan tertentu untuk mencapai tujuan individual. Sementara itu Sastrohadiwityo (2002) sebagaimana dikutip oleh Widyawati, dkk (2004) mengartikan motivasi sebagai suatu keadaan kejiwaan dan sikap mental seseorang yang membebankan energi,

31

mendorong kegiatan/menggerakkan dan mengendalikan/meyalurkan perilaku kearah mencapai kebutuhan yang memberi kepuasan/mengurangi ketidakseimbangan. Hal ini selaras penelitian yang dilakukan oleh Ferdiansah 2020 yang menunjukan bahwa variabel minat berpengaruh positif dan signifikan terhadap variabel Pilihan Karir profesi akuntan.

Dari uraian di atas dapat disimpulkan bahwa semakin besar motivasi yang dimiliki mahasiswa maka pilihan karir sebagai akuntan pajak semakin meningkat. Mahasiswa bermotivasi untuk mendapatkan pekerjaan yang sama dengan latar belakang pendidikan yang mereka tempuh yang sesuai dengan pendidikan di jurusan akuntansi.

𝐻 2 : Motivasi berpengaruh terhadap pilihan karir sebagai auditor internal.

BAB III

METODE PENELITIAN A. Desain Penelitian

Jenis penelitian yang digunakan dalam penulisan skripsi ini adalah jenis penelitian prediktif, yakni penelitian yang mencoba menjelaskan apa yang akan terjadi atas keberadaan suatu fenomena (Sekaran:2010). Menurut Sugiyono (2013: 13), metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Penelitian ini menggunakan pendekatan deskriptif dengan tujuan untuk mendeskripsikan objek penelitian atupun hasil penelitian. Adapun pengertian deskriptif menurut Sugiyono (2012: 29) adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagimana adanya, tanpa melakukun analisis dan membuat kesimpulan yang berlaku umum. Jika dlihat dari hubungan antarvariabel penelitian ini termasuk dalam penelitian kausal.

Menurut Sugiyono (2017: 37), pendekatan kuantitatif kausal merupakan pendekatan dalam penelitian yang mencari hubungan antar satu variabel dengan variabel lain yang memiliki hubungan sebab akibat. Peneliti melakukan penelitian ini dengan tujuan untuk mengetahui pengaruh minat dan motivasi mahasiswa terhadap pilihan karir sebagai akuntan.

33 B. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian dilakukan pada bulan November dan Desember 2020.

2. Lokasi Penelitian

Penelitian dilakukan di Kampus 2 Universitas Sanata Dharma, Jl Afandi Gejayan, Mrican, Tromol Pos 29, Yogyakarta.

C. Subjek Penelitian

Dalam penelitian ini, yang menjadi subjek penelitian adalah mahasiswa Program Studi Akuntansi Angkatan 2017 dan 2018 Fakultas Ekonomi Universitas Sanata Dharma.

D. Data Penelitian 1. Data Primer

Menurut Sugiyono (2010) sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Sumber data yaitu sumber data yang diperoleh secara langsung dari sumber asli (tidak melalui perantara).

Dalam penelitian ini, penulis mendapatkan data primer dengan cara membagikan kuesioner kepada Mahasiswa Program Akuntansi Angkatan 2018 Fakultas Ekonomi Universitas Sanata Dharma

2. Data Sekunder

Menurut Sugiyono (2010) sumber sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen. Data sekunder didapatkan dari penelitian yang telah

34

dilakukan sebelumnya dan didapatkan ketika peneliti mencari di sumber- sumber internet.

E. Teknik Pengumpulan Data 1. Dokumentasi

Salah satu cara pengumpulan data dalam penelitian ini adalah dokumentasi.

Dokumentasi menurut Sugiyono (2015: 329) adalah suatu cara yang digunakan untuk memperoleh data dan informasi dalam bentuk buku, arsip, dokumen, tulisan angka dan gambar yang berupa laporan serta keterangan yang dapat mendukung penelitian. Data yang diperoleh dari teknik dokumentasi adalah gambaran umum mengenai Universitas Sanata Dharma dan jumlah mahasiswa angkatan 2018 Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

2. Kuesioner

Kuesioner merupakan teknik pengumupan data yang dilakukan dengan cara memberikan beberapa pertanyaan tertulis kepada mahasiswa angkatan 2018 Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

Data yang diperoleh adalah data minat, data motivasi dan pilihan karir sebagai akuntan.

F. Populasi dan Sampel

Menurut Sugiyono (2010) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

35

kesimpulannya. Populasi dalam penelitian ini adalah mahasiswa Program Studi Akuntansi Angkatan 2017 dan 2018 Fakultas Ekonomi Universitas Sanata Dharma.

Menurut Sugiyono (2010) sampel adalah bagian atau jumlah karakteristik yang dimiliki oleh populasi tersebut. Pengambilan sampel pada penelitian ini dilakukan dengan cara membagi dua sampel, 50% dari total jumlah mahasiswa program studi akuntansi angkatan 2017 dan 50% dari total jumlah mahasiswa program studi akuntansi angkatan 2018.

G. Variabel Penelitian

Menurut Sugiyono menjelaskan bahwa suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti. Variabel dalam penelitian ini terdiri dari variabel bebas (independent) dan variabel terikat (dependent).

1. Identifikasi Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah

a. Variabel Terikat (dependent variable) dalam penelitian ini adalah Pilihan Karir sebagai Auditor Internal.

b. Terdapat dua variabel bebas (independent variable) yaitu minat (X1) dan motivasi (X2)

36 2. Definisi Variabel

a. Variabel Terikat

Menurut Sugiyono (2010) variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Pada penelitan ini, variabel terikat adalah Pilihan Karir sebagai Auditor Internal.

b. Variabel Bebas

Menurut Sugiyono (2010) variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (terikat). Variabel bebas dalam penelitian ini adalah minat (X1) dan motivasi (X2).

3. Definisi Operasional Variabel

Definisi operasional variabel adalah definisi yang diberikan bagi variabel dengan cara memberikan arti sehingga dapat memberikan gambaran tentang bagaimana variabel tersebut dapat diukur (Indriantoro dan Supomo 1999:69). Definisi operasional variabel yang digunakan dalam penelitian ini yaitu:

37 Tabel III.1

Definisi Operasional Variabel No Variebel

Penelitian Indikator Skala

ukur Sumber

1 auditor internal (Y)

1. Memberikan peluang bagi mahsiswa akuntansi

2. Memberikan kemudahan dalam mengkakses lapangan

pekerjaan.

3. Tertarik karir sebagai auditor internal karena profesi yang mulia dan baik

4. Mendapatkan pengalaman dan pengetahuan terbaru.

5. Tertarik untuk menjadi auditor internal karena karir tersebut sangat dibutuhkan.

Skala likert 1-5

Trisnawati (2012)

2 Minat (X1)

1. Menyukai aktifitas yang dilakukan oleh auditor internal 2. Berharap dapat menjadi auditor

internal dimasa depan 3. Berminat menjadi auditor

internal karena motivasi dari diri sendiri

4. Berminat menjadi auditor internal karena dari mahasiswa akuntansi

5. Menambah ilmu perpajakan yang terbaru

Skala likert 1-5

Trisnawati (2012)

3 Motivasi (X2)

1. Keinginan merasakan kenyaman ketika menjadi auditor internal

2. Mendapatkan gaji yang adil dan kompetitif

3. Mampu bersosialiasi dengan rekan kerja dan klien.

4. Mendapatkan balas jasa atas kinerja yang dilakukan

5. Ingin diberlakukan adil oleh atasan

Skala likert 1-5

Idriani lestari (2014)

38 H. Model Penelitian

1. Pengaruh Minat terhadap Pilihan Karir sebagai Auditor Internal

Menurut kamus besar bahasa Indonesia, minat adalah kecendrungan hati yang tinggi terhadap sesuatu. Menurut Ikbal (2011:23) minat merupakan suatu kecendurngan yang menyebabkan seseorang berusaha untuk mencari ataupun mencoba aktivitas-aktivitas dalam bidang tertentu. Dalam penelitian ini bidangnya yaitu auditor internal.

2. Pengaruh Motivasi terhadap Pilihan Karir sebagai Auditor Internal

Motivasi bias diartikan sebagai kekuatan seseorang yang dapat menimbulkan tingkat persistensi dan antusiasme dalam melaksanakan suatu kegiatan, baik yang bersumber dari dalam diri individu itu sendiri (motivasi intrinsik) maupun dari luar individu (motivasi ekstrinsik).

Seberapa kuat motivasi yang dimiliki individu akan menentukan tindakan atau perilaku individu tersebut. Menurut Trisnawati (2013), motivasi berpengaruh terhadap minat mahasiswa jurusan akuntansi untuk karir menjadi akuntan pajak. Menurut penelitian Mahayani (2017) menyatakan bahwa motivasi untuk karir berpengaruh terhadap pilihan karir dibidang perpajakan dan menurut penelitian Prastyo (2016) dimana pada penelitian tersebut diproleh hasil bahwa motivasi dari mahasiswa mampu memberikan keterdukungan terhadap pilihan karir sebagai akuntan pajak.

Kaitan antara motivasi dan minat ini didukung dalam teori motivasi harapan (expectancy theory), yaitu kecenderungan seseorang untuk bertindak bergantung pada harapan bahwa tindakan tersebut akan diikuti

39

oleh suatu hasil tertentu dan terdapat daya tarik pada hasil tersebut bagi orang yang bersangkutan.

Kerangka Pemikiran yang digunakan dalam penelitian ini adalah sebagai berikut:

Gambar III.I Kerangka Berpikir Keterangan:

= Pengaruh variabel X terhadap variabel Y Hipotesis dalam penelitian ini adalah:

H1 = Minat berpengaruh terhadap Pilihan Karir sebagai Auditor Internal H2 = Motivasi berpengaruh terhadap Pilihan Karir sebagai Auditor Internal

Minat (𝑋 1 )

Motivasi (𝑋 2 )

Pilihan Karir sebagai Auditor

Internal (𝑌)

40 I. Teknik Analisis Data

1. Analisis Deskriptif

Analisis deskriptif yang dilakukan dalam penelitian ini dijelaskan dengan langkah-langkah sebagai berikut:

a. Deskripsi Responden

Deskripsi responden berisi tentang perhitungan klasifikasi responden yang mengisi kuesioner yaitu angkatan, jenis kelamin dan asal daerah.

b. Deskripsi Variabel

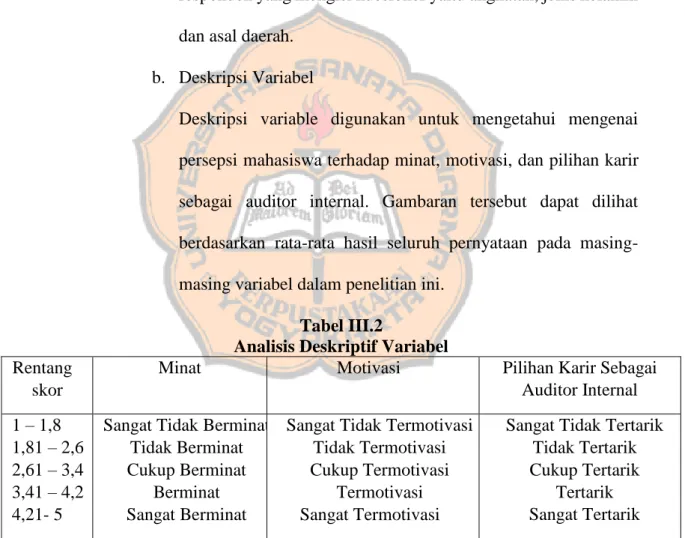

Deskripsi variable digunakan untuk mengetahui mengenai persepsi mahasiswa terhadap minat, motivasi, dan pilihan karir sebagai auditor internal. Gambaran tersebut dapat dilihat berdasarkan rata-rata hasil seluruh pernyataan pada masing- masing variabel dalam penelitian ini.

Tabel III.2

Analisis Deskriptif Variabel Rentang

skor

Minat Motivasi Pilihan Karir Sebagai

Auditor Internal 1 – 1,8

1,81 – 2,6 2,61 – 3,4 3,41 – 4,2 4,21- 5

Sangat Tidak Berminat Tidak Berminat Cukup Berminat

Berminat Sangat Berminat

Sangat Tidak Termotivasi Tidak Termotivasi Cukup Termotivasi

Termotivasi Sangat Termotivasi

Sangat Tidak Tertarik Tidak Tertarik Cukup Tertarik

Tertarik Sangat Tertarik

2. Analisis Regresi Linier Berganda

Analisis regresi linier berganda atau disebut juga regresi linier multiple adalah proses memprediksi atau menentukan pengaruh lebih dari satu

41

variabel independen (variabel bebas) terhadap variabel dependen (variabel terikat) (Fauzi dkk. 2019:204). Dalam penelitian ini variabel independen yang digunakan adalah minat dan motivasi. Sedangkan variabel dependen yang digunakan adalah pilihan karir sebagai akuntan.

Analisis regresi linier berganda dalam penelitian ini untuk mengetahui pengaruh minat dan motivasi terhadap pilihan karir sebagai akuntan.

Model persamaan regresi linier berganda sebagai berikut:

Y = a+b_1 X_1+ b_2 X_2 Keterangan:

Y = Pilihan karir sebagai akuntan X_1 = Minat

X_2 = Motivasi 3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Jika analisis menggunakan metode parametrik, maka persyaratan normalitas harus terpenuhi yaitu data berasal dari distribusi yang normal. Jika data tidak berdistribusi normal, atau jumlah sampel sedikit dan jenis data adalah nominal atau ordinal maka metode yang digunakan adalah statistik non parametrik. Uji statistik yang dapat digunakan adalah uji One Sample Kolmogorov- Smirnov dengan menggunakan taraf signifikansi 0,05. Data

42

dinyatakan berdistribusi normal jika signifikansi lebih besar dari 5%

atau 0,05.

b. Uji Multikolinearitas

Multikolinearitas adalah suatu kondisi dimana variabel independen pada model persamaan regresi linier multiple saling berhubungan satu sama lain. Multikolinearitas dapat menyebabkan standard error dari koefisien menjadi besar sehingga pengujian hipotesis bahwa koefisien regresi adalah nol akan mengarah pada gagalnya hipotesis nul yang salah untuk ditolak, atau dengan kata lain terjadinya type 2 error pada pengujian adalah besar. Cara yang dapat digunakan untuk mendeteksi masalah multikolinearitas adalah nilai variance inflation factor (VIF) dan tolerance. Jika nilai VIF berada di bawah 10 dan nilai tolerance lebih dari 0,1 maka dapat disimpulkan tidak terjadi masalah multikolinearitas.

c. Uji Heteroskedastisitas

Heterokedastisitas adalah suatu kondisi dimana variance dari error term pada model persamaan regresi tidak konstan (Fauzi dkk.

2019:227). Cara yang dapat digunakan untuk mendeteksi masalah heteroskedastisitas adalah melihat ada tidaknya pola tertentu pada grafik scatterplot. Terjadi heteroskedastisitas dalam model regresi jika titik-titik dalam scatterplot membentuk pola-pola tertentu atau berkumpul di satu sisi atau dekat nilai 0 pada sumbu Y pada kurva yang dihasilkan SPSS. Jika titik-titik data menyebar tidak secara

43

beraturan, maka tidak terjadi heteroskedastisitas (Sarwono, 2013:19).

d. Uji Autokorelasi

Gejala autokorelasi dapat dideteksi dengan menggunakan uji Durbin-Watson (DW). Uji ini menghasilkan DW hitung (d) dan nilai DW table (d_L dan d_u). Pengambilan keputusan ada tidaknya autokorelasi melalui kriteria DW table dengan tingkat signifikansi 5% yaitu sebagai berikut:

0 < d < d_L = ada autokorelasi d_(L )≤ d ≤ d_u = tanpa kesimpulan 4 - d_(L )< d < 4 = ada autokorelasi 4 - d_u ≤ d ≤ 4 - d_(L ) = tanpa kesimpulan d_u < d < 4 - d_u = tidak ada autokorelasi Ghozali (dalam Hutami, 2012:112)

e. Uji Linieritas

Uji linieritas dapat menggunakan tabel Anova dengan mencari nilai Deviation from Linearity dari uji F linier. Jika angka signifikansi pada Deviation from Linearity lebih besar dari 0,05 (P > 0,05), berarti hubungan antara variabel dependen dengan variabel independen adalah linier (Sulistyo dalam Hutami 2012:113).

44 4. Pengujian Hipotesis

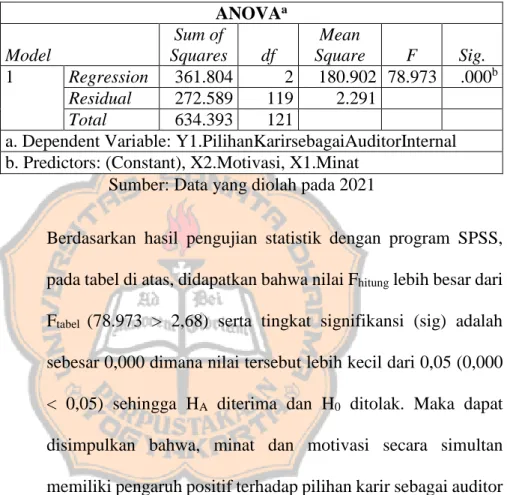

a. Uji F

Menurut Surjarweni (2015:162) uji F digunakan untuk menguji besarnya seluruh pengaruh dari variabel independen yaitu minat dan motivasi secara bersama-sama atau simultan terhadap variabel dependen yaitu pilihan karir sebagai akuntan.

b. Uji t

Uji t digunakan untuk menguji apakah variabel indipeden yaitu minat dan motivasi berpengaruh secara parsial terhadap variabel dependen yaitu pilihan karir sebagai akuntan. Berikut ini merupakan tahapan dalam melakukan uji t (Atmaja, 2009:112):

5. Koefisien Determinasi (R²)

Koefisien determinasi adalah alat yang digunakan untuk mengukur seberapa baik model persamaan regresi yang dibangun. Ukuran baik tidaknya model ditentukan dari seberapa besar kontribusi dari variabel independen mampu menjelaskan variabel dependen. Nilai koefisien determinasi berkisar dari 0 sampai dengan 1, dan semakin besar nilai koefisien determinasi maka semakin baik pula model persamaan yang dibangun.