NO : 131/UN40.7.D1/LT/2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS PADA BANK BRI SYARIAH

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: Ratih Purnama

NIM. 0900633

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Kecukupan Modal dan Kualitas Aset Terhadap

Profitabilitas Pada Bank BRI Syariah

Oleh Ratih Purnama

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperolah gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

Ratih Purnama

Universitas Pendidikan Indonesia Mei 2014

Hak Cipta dilindungi undang-undang.

vii

1.1Latar BelakangPenelitian ... 1

1.2Rumusan Masalah ... 7

1.3Maksud&TujuanPenelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4KegunaanPenelitian ... 8

1.4.1 Kegunaan Penelitian ... 8

1.4.2 Kegunaan Praktis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ...

2.1.1.4 Karakteristik Dasar Bank Syariah ... 14

2.1.2 Kecukupan Modal ... 16

2.1.3 Kualitas Aset ... 18

2.1.4Profitabilitas ... 21

2.1.5Pengaruh Kecukupan Modal terhadapProfitabilitas... 23

2.1.6 Pengaruh Kualitas Aset terhadap Profitabilitas ... 24

2.1.7Penelitian Terdahulu ... 25

2.2Kerangka Pemikiran... 26

2.3Hipotesis ... 30

BAB III OBYEK DAN METODE PENELITIAN ... 31

3.1ObyekPenelitian ... 31

3.2MetodePenelitian ... 31

3.2.1 DesainPenelitian ... 31

3.2.2 Definisi dan Operasionalisasi Variabel ... 32

3.2.2.1 Definisi Variabel ... 32

3.2.2.2 Operasionalisasi Variabel ... 33

3.2.3 Populasi dan Sampel Penelitian ... 35

3.2.4 TeknikPengumpulan Data ... 35

3.2.5 Teknik Analisis Data ... 36

3.2.5.1 Uji Asumsi Klasik ... 36

3.2.5.2Rancangan Pengujian Hipotesis ... 38

ix

Ratih Purnama, 2014

4.1.3 Analisis Startistik ... 54

4.1.3.1 Analisis Statistik Deskriptif ... 54

4.1.3.2 Uji Asumsi Klasik ... 56

4.1.3.2.1 Uji Normalitas ... 56

4.1.3.2.2 Uji Multikolinieritas ... 57

4.1.3.2.3 Uji Heteroskedastisitas ... 58

4.1.3.2.4 Uji Autokorelasi ... 59

4.1.3.3 Rancangan Pengujian Hipotesis ... 60

4.1.3.3.1 Analisis Regresi Linier Berganda ... 60

4.2 Pembahasan ... 64

4.2.2 Pengaruh Kecukupan Modal terhadap Profitabilitas Pada Bank BRI Syariah ... 64

4.2.3 Pengaruh Kualitas Aset terhadap Profitabilitas Pada Bank BRI Syariah ... 65

BAB V SIMPULAN DAN SARAN ... 67

5.1 Simpulan ... 67

5.2 Saran ... 67

DAFTAR TABEL

Tabel 1.1 Perkembangan BUS, UUS, dan BPRS di Indonesia Hingga

Tahun 2013 ... 3

Tabel 1.2 ROE Bank BRI Syariah Kuartal I tahun 2009 – Kuartal III Tahun 2013 ... 4

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Operasionalisasi Variabel ... 34

Tabel 4.1 Modal Bank BRI Syariah Periode 2009-2012 ... 44

Tabel 4.2 Total Aset Bank BRI Syariah Periode 2009-2013 ... 45

Tabel 4.3Capital Adequacy Ratio (CAR) Bank BRI Syariah Periode 2009-2013 ... 46

Tabel 4.4Non Performing Financing (NPF) Bank BRI Syariah Periode 2009-2013 ... 49

Tabel 4.5 Return On Asset (ROA) Bank BRI Syariah Periode 2009-2013 ... 52

Tabel 4.6 Statistik Deskriptif Variabel ... 55

Tabel 4.7Hasil Uji Multikolinieritas ... 58

Tabel 4.8 Hasil Uji Autokorelasi ... 60

Tabel 4.9 Hasil Analisis Regresi Berganda ... 61

xi

Ratih Purnama, 2014

DAFTAR GAMBAR

Gambar 1.1 Grafik Pertumbuhan ROE Bank BRI Syariah Kuartal I

Tahun 2009 – Kuartal III Tahun 2013 ... 5

Gambar 2.1 Kerangka Pemikiran ... 30

Gambar 4.1 Grafik Perkembangan Capital Adequacy Ratio (CAR) Bank

BRI Syariah Periode 2009-2013 ... 47

Gambar 4.2 Grafik Perkembangan Non Performing Financing (NPF)

Bank BRI Syariah ... 50

Gambar 4.3 Grafik Perkembangan Return On Asset (ROA) Bank BRI

Syariah Periode 2009-2013 ... 53

Gambar 4.4 Hasil Uji Normalitas ... 57

ABSTRAK

Judul :

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS PADA BANK BRI SYARIAH

Disusun oleh : Ratih Purnama Pembimbing 1 : Dr. Arim, SE.,M.Si.,Ak Pembimbing 2 : Elis Mediawati, S.Pd.,SE.,M.Si

Penelitian ini bertujuan untuk mengetahui pengaruh dari kecukupan modal dan kualitas aset terhadap profitabilitas pada Bank BRI Syariah. variabel independen yang digunakan dalam penelitian ini adalah kecukupan modal dan kualitas aset terhadap variabel dependen profitabilitas.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Teknik analisis yang digunakan adalah regresi linier berganda, uji asumsi klasik, koefesien determinasi. Data yang digunakan adalah data sekunder yaitu laporan keuangan Bank BRI Syariah triwulan selama periode kuartal I tahun 2009 – kuartal III tahun 2013.

Hasil akhir dari penelitian ini adalah : pertama, kecukupan modal yang diukur dengan Capital Adequacy Ratio (CAR) berpengaruh terhadap profitabilitas yang diukur dengan Return On Asset (ROA). Kedua, kualitas aset yang diukur dengan Non Performing Financing (NPF) berpengaruh terhadap profitabilitas yang diukur dengan Return On Asset (ROA). Dan ketiga secara simultan kecukupan modal dan kualitas aset memberikan pengaruh sebesar 57,10% terhadap profitabilitas, sedangkan sisanya sebesar 42,90% dipengaruhi oleh faktor lain di luar variabel penelitian.

ii

Ratih Purnama, 2014

ABSTRACT

Title:

The Influence of Capital and Assets Quality to Probability at Bank BRI Syariah Written By : Ratih Purnama

Counselor I : Dr. Arim, SE.,M.Si.,Ak Counselor II : Elis Mediawati, S.Pd.,SE.,M.Si

The research has purpose to know the influence of capital and asset quality to probability at Bank BRI Syariah. independent variables in this research are capital and asset quality whereas the dependent variable is probability.

The methods used in this research is descriptive method and verificative method. The analysis technique used is multiple linier regression, the classical assumption, coefficient of determination. The data used are secondary data that the financial statements of Bank BRI Syariah during first quarter of 2009 – third quarter of 2013.

The final results of this research are : firts, the capital as measured by the Capital Adequacy Ratio (CAR) influence to probability as measured by Return On Assets (ROA). Second, asset quality as measured by Non Performing Financing (NPF) influence to probability as measured by Return On Asset (ROA). And third simultaneously capital and asset quality are influence about 57,10% to probability, while the rest 42,90% influenced by another factors outside the study variables.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perbankan merupakan salah satu intrument penting dalam perekonomian

sebagai lembaga perantara keuangan. Hal ini sesuai dengan tujuan dari perbankan

Indonesia yang tercantum dalam UU perbankan No. 10 Tahun 1998 pasal 4 yaitu

perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional

dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas

nasional kearah peningkatan kesejahteraan rakyat banyak.

Di Indonesia terdapat dua jenis perbankan yang dibedakan berdasarkan

pembayaran bunga atau bagi hasil usaha, yaitu bank yang melakukan usaha dan

secara konvensional dan bank yang melakukan usaha secara syariah. Bank yang

melakukan kegiatan usaha secara konvensional melakukan kegiatannya

berdasarkan pembayaran bunga. Sedangkan bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya

terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah (UU No.

21 Tahun 2008).

Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam

kerangka dual-banking system atau sistem perbankan ganda dalam kerangka

Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa

perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara

2

Ratih Purnama, 2014

mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan

kemampuan pembiayaan bagi sektor-sektor perekonomian nasional (Sumber:

Bank Indonesia, 2013).

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan

prinsip bagi hasil memberikan alternatif sistem perbankan yang saling

menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan

dalam bertransaksi, investasi yang bertetika, mengedepankan nilai-nilai

kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan

spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk

serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih

bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel

dan dapat dinikmati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali

(Sumber: Bank Indonesia, 2013).

Perbankan syariah di Indonesia sendiri muncul pada tanggal 1 Mei 1992,

yaitu sejak berdirinya PT. Bank Muamalat Indonesia Tbk (BMI). Pada awalnya

bank syariah masih belum dikenal oleh masyarakat, tetapi hingga saat ini bank

syariah mengalami kemajuan yang sangat pesat. Dengan bertambahnya jumlah

bank, persaingan untuk menarik dana dari masyarakat semakin meningkat. Semua

bank berlomba menghimpun dana dari masyarakat yang nantinya akan disalurkan

kembali kepada masyarakat yang membutuhkan baik untuk tujuan produktif

maupun konsumtif. Karena bagi bank dana merupakan persoalan yang paling

3

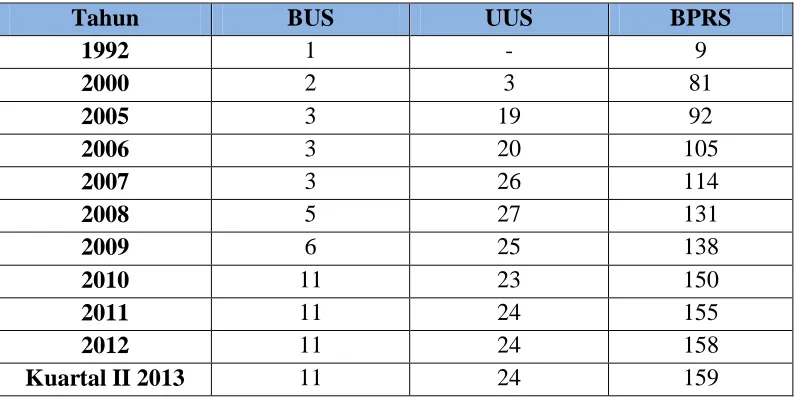

Berdasarkan data Bank Indonesia tahum 2013 jumlah lembaga keuangan

syariah di Indonesia adalah11 Bank Umum Syariah (BUS), 24 Unit Usaha Syariah

(UUS) dan 159 Bank Perkreditan Rakyat Syariah (BPRS). Perkembangan

perbankan syariah tersebut dapat dilihat pada tabel berikut:

Tabel 1.1

Perkembangan BUS, UUS, dan BPRS di Indonesia Hingga Tahun 2013

Tahun BUS UUS BPRS

Sumber: Bank Indonesia 2014, data diolah

Kinerja suatu bank memiliki peran penting dalam keberhasilan suatu bank

dalam menjalankan fungsi intermediasinya dan memelihara kepercayaan

masyarakat, salah satunya melalui peningkatan profitabilitas. Menurut Sofyan

(2008) „rasio profitabilitas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang

ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya‟.

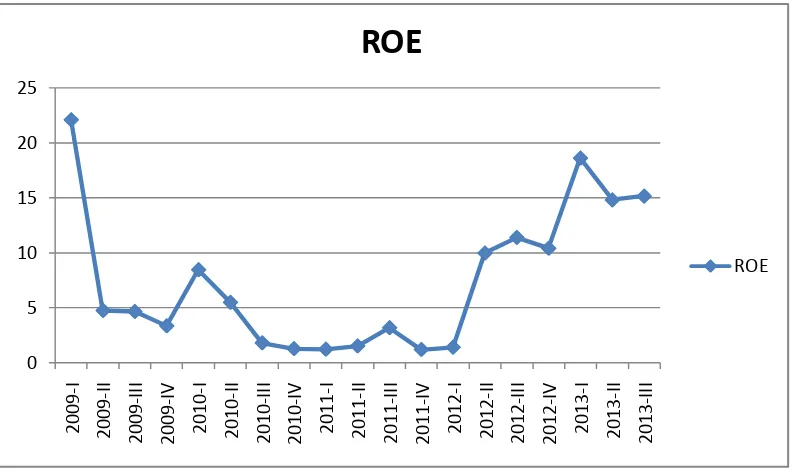

BankBRI (Bank Rakyat Indonesia) Syariah merupakan salah satu bank

4

Ratih Purnama, 2014

beberapa tahun terakhir. Padahal Bank BRI Syariah ini merupakan salah satu

Bank Umum Syariah (BUS) yang ada di Indonesia. Berikut adalah data ROE

(Return On Equity) dari kuartal I tahun 2009 sampai dengan kuartal III 2013 yang

ditunjukkan pada tabel dibawah ini:

Tabel 1.2

ROE Bank BRI Syariah Kuartal I Tahun 2009 – Kuartal III Tahun 2013

Tahun Triwulan Rasio ROE Bank BRI Syariah

5

Gambar 1.1

Grafik Pertumbuhan ROE Bank BRI Syariah Kuartal I Tahun 2009 – Kuartal II tahun 2013

Berdasarkan tabel dan grafik diatas dapat dilihat bahwa Return On Equity

(ROE) Bank BRI Syariah pada umumnya mengalami penurunan. Dapat dijelaskan

secara singkat bahwa dari kuartal I tahun 2009 sampai dengan kuartal III tahun

2013, tingkat tertinggi rasio profitabilitas (ROE) pada Bank BRI Syariah sebesar

22,11%. Selama periode kuartal I tahun 2009 hingga kuartal III tahun 2013

tingkat terendah rasio profitabilitas (ROE) sebesar 1,19%.

Dengan memiliki ROE yang rendah, mengindikasikan bahwa profitabilitas

Bank BRI Syariah belum optimal, berarti bank tidak dapat mempergunakan

asetnya dengan baik untuk memperoleh laba. Dikhawatirkan bank akan

kehilangan kepercayaan dari masyarakat dan investor sehingga akan berpengaruh

6

Ratih Purnama, 2014

Penilaian profitabilitas secara menyeluruh dapat dilihat dari beberapa

indikator, tetapi dalam melihat profitabilitas secara menyeluruh dapat

menggunakan penilaian ROA, seperti yang dikemukakan oleh Lukman

Dendawijaya (2009) “Bank Indonesia lebih mementingkan penilaian ROA

daripada ROE karena Bank Indonesia lebih mengutamakan nilai profitabilitas

suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari

dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur

tingkat profitabilitas perbankan”.

Terdapat faktor yang mempengaruhi profitabilitas. Diantaranya adalah

modal, kualitas kredit yang diberikan dan pengembaliannya, perpencaran bunga

bank, manajemen pengalokasian dalam aktiva likuid, efesiensi dalam menekan

biaya operasi dan nonoperasi serta mobilisasi dana masyarakat dalam memperoleh

sumber dana yang murah (Teguh Pudjo Muljono, 2001).

Jumlah modal bank mempengaruhi kemampuan bank dalam

mempengaruhi bank untuk meningkatkan profitabilitasnya atau memperoleh

keuntungan (Dahlan Siamat, 2005). Ada beberapa rasio yang digunakan untuk

menilai kemampuan dan kecukupan modal bank, tetapi dari banyaknya rasio

permodalan, CAR adalah rasio yang memiliki tingkat akurasi paling tinggi

(Dahlan Siamat, 2005).

Selain CAR, salah satu yang mempengaruhi profitabilitas adalah kualitas

aset. Teguh Pudjo Muljono (2001) menyatakan bahwa bank merupakan lembaga

pemberi kredit, maka dalam aktivitasnya sangat berkaitan dengan sifat kredit,

7

dan pengamanan kredit. Tujuan utama pemberian kredit adalah untuk

mendapatkan hasil yang tinggi, dan tujuan yang lain adalah keamanan bank

sehingga bank tetap dipercaya oleh masyarakat.

Kualitas aset berpengaruh terhadap kemampuan bank dalam memperoleh

profit dinyatakan oleh Siswanto Sutojo (2008:23) yang menyatakan bahwa:

Semakin besar jumlah saldo kredit bermasalah yang dimiliki bank akan semakin besar jumlah dan cadangan yang harus disediakan serta semakin besar pula biaya yang harus mereka tanggung untuk mengadakan cadangan itu, tentu hal ini akan mempengaruhi profitabilitas usaha bank.

Salah satu indikator penunjang untuk mengukur kualitas aset bank adalah dengan

Non Performing Financing (NPF). Berdasarkan Surat Edaran Bank Indonesia

No.9/24/DPbS tahun 2007, tujuan dari rasio NPF adalah untuk mengukur tingkat

permasalahan pembiayaan yang dihadapi oleh bank.Semakin kecil NPF semakin

kecil pula resiko kredit yang ditanggung pihak bank, begitu juga sebaliknya

semakin besar NPF maka semakin besar pula resiko kredit yang ditanggung pihak

bank. Bank Indonesia menetapkan NPF sebesar maksimal 5%.

Berdasarkan pemaparan diatas, peneliti tertarik untuk meneliti tentang

permasalahan profitabilitas pada Bank BRI Syariah. Oleh karena itu, peneliti

tertarik untuk melakukan penelitian dengan judul “Pengaruh Kecukupan Modal dan Kualitas Aset Terhadap Profitabilitas pada Bank BRI Syariah”.

8

Ratih Purnama, 2014

Berdasarkan pada latar belakang yang telah disampaikan, maka dapat

dirumuskan beberapa rumusan masalah dalam penelitian ini adalah sebagai

berikut:

1. Bagaimana pengaruh kecukupan modal terhadap profitabilitas pada Bank

BRI Syariah ?

2. Bagaimana pengaruh kualitas aset terhadap profitabilitas pada Bank BRI

Syariah ?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dilakukan penelitian ini adalah untuk mengkaji dan meneliti

pengaruh kecukupan modal dan kualitas aset terhadap profitabilitas pada Bank

BRI Syariah.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan di atas, maka tujuan

yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh kecukupan modal terhadap profitabilitas pada

Bank BRI Syariah.

2. Untuk mengetahui pengaruh kualitas aset terhadap profitabilitas pada

Bank BRI Syariah.

9

1.4.1 Kegunaan Akademis

1. Menambah pengetahuan dan wawasan mengenai pengaruh kecukupan

modal dan kualitas aset terhadap profitabilitas.

2. Memberikan tambahan referensi bagi peneliti lain yang tertarik meneliti

mengenai kecukupan modal, kualitas aset, dan profitabilitas.

1.4.2 Kegunaan Praktis

Dengan adanya hasil penelitian ini, diharapkan dapat dijadikan sebagai

bahan evaluasi dan masukan bagi perbankan, dan sebagai dokumentasi untuk

melengkapi sarana yang dibutuhkan dalam penyediaan bahan studi bagi

pihak-pihak yang mungkin membutuhkan mengenai kecukupan modal, kualitas aset, dan

31 Ratih Purnama, 2014

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian merupakan salah satu faktor yang tidak dapat dipisahkan

dari suatu penelitian. Obyek dalam penelitian ini terdiri atas tiga variabel, yaitu

dua variabel bebas (X) dan satu variabel terikat (Y). Variabel yang diteliti adalah

variabel Kecukupan Modal sebagai X1, variabel Kualitas Aset sebagai X2, dan

variabel Profitabilitas sebagai Y. Adapun yang menjadi subyek penelitian ini

adalah PT. Bank BRI Syariah.

Berdasarkan obyek dan subyek penelitian tersebut, maka akan diteliti

mengenai bagaimana pengaruh kecukupan modal dan kualitas aset terhadap

profitabilitas PT. Bank BRI Syariah tahun 2009 – 2013.

3.2. Metode Penelitian 3.2.1 Desain Penelitian

Dalam melaksanakan penelitian ini, metode penelitian yang digunakan

adalah metode deskriptif dan veifikatif dengan pendekatan kuantitatif. Menurut

Sugiyono (2011) mengemukakan bahwa „penelitian deskriptif adalah penelitian

yang dilakukan untuk mengetahui nilai variable mandiri, baik satu variabel atau

lebih tanpa membuat perbandingan atau menghubungkan dengan variabel lain‟.

Sedangkan menurut Moh. Nazir (2003), mengemukakan bahwa „tujuannya adalah

32

akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang

diselidiki‟.

Metode verifikatif menurut Iqbal Hasan (2002) adalah menguji kebenaran

sesuatu dalam bidang yang telah ada dan digunakan untuk menguji hipotesis yang

menggunakan perhitungan-perhitungan statistik. Metode verifikatif dalam

penelitian ini bertujuan untuk mengetahui pengaruh kecukupan modal dan

kualitas aset terhadap profitabilitas PT. Bank BRI Syariah.Selanjutnya, desain

penelitian yang digunakan dalam penelitian ini adalah desain kausal karena

penelitian ini ingin menguji tingkat pengaruh variabel bebas terhadap variabel

terikat.

3.2.2 Definisi dan Operasional Variabel 3.2.2.1 Definisi Variabel

Menurut Hatch dan Farhady (dalam Sugiyono, 2010:38), „teoritis variabel

dapat didefinisikan sebagai atribut seseorang, atau obyek, yang mempunyai

variasi antara satu orang dengan yang lain atau satu objek dengan objek yang

lain‟. Dalam penelitian ini peneliti menentukan variabel-variabel yang diuraikan

sebagai berikut:

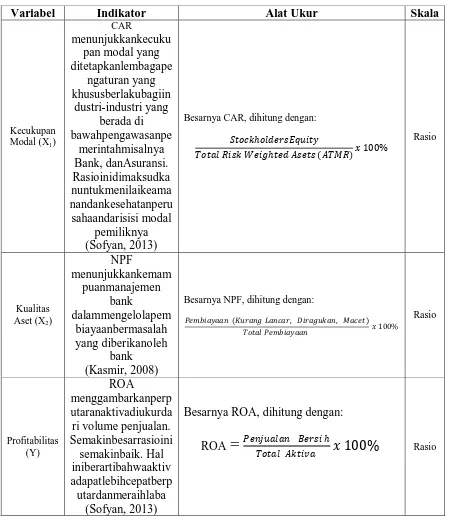

a. VariabelIndependen(X)

Variabel Independen atauvariabelbebasyaitu variabel yang mempengaruhi

variabel lain yang tidak bebas. Adapun variabel Independen dalam penelitian

ini adalah: kecukupan modal (X1) yang diukur dengan CAR dan kualitas aset

33

Ratih Purnama, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS PADA BANK

b. Variabel Dependen (Y)

Variabel Dependen atau variabel terikat merupakan variabel yang

dipengaruhi karena adanya variabel bebas. Yang menjadi variabel dependen

adalah profitabilitas yang diukur dengan ROA.

3.2.2.2 Operasional Variabel

Suatu konsep yang digambarkan dalam definisi konsep tertentu saja tidak

akan dapat diobservasi atau diukur gejalanya dilapangan. Untuk dapat diobservasi

atau diukur, maka suatu konsep harus didefinisikan secara operasional. Definisi

operasional ini dimaksudkan untuk memberikan rujukan-rujukan empiris apa saja

yang dapat ditemukan dilapangan untuk menggambarkan secara tepat konsep

yang dimaksud sehingga konsep tersebut dapat diamati atau diukur (Erwan Agus

dan Dyah Ratih, 2011:18).

Dalam penelitian ini operasionalisasi dari masing-masing variabel dapat

34

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Alat Ukur Skala

35

Ratih Purnama, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS PADA BANK 3.2.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2011:61). Populasi

dalam penelitian ini adalah laporan keuangan PT. Bank BRI Syariah.

. Menurut Ali (dalam Tukiran dan Hidayati, 2012:34), „sampel penelitian

adalah sebagian yang diambil dari keseluruhan obyek yang diteliti yang dianggap

mewakili terhadap seluruh populasi dan diambil dengan menggunakan teknik

tertentu‟.

Teknik pengambilan sampel dalam penelitian ini adalah metode Sampling

Jenuhatau semua anggota populasi digunakan sebagai sampel. Sedangkan sampel

pada penelitian ini adalah laporan keuangan kuartal I tahun 2009 sampai kuartal

III tahun 2013. Pengambilan sampel ini dimulai tahun 2009 dikarenakan Bank

BRI Syariah baru berdiri pada tanggal 1 Januari 2009.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data adalah suatu cara yang digunakan untuk

memperoleh data penelitian. Dalam penelitian ini digunakan data sekunder yang

dapat diperoleh melalui metode dokumentasi. Metode ini dilakukan dengan cara

mengumpulkan laporan keuangan bulanan yang dipublikasikan melalui situs Bank

Indonesia (www.bi.go.id) atau melalui situs bank BRI syariah. Data pendukung

lain diperoleh dengan studi pustaka dan jurnal-jurnal ilmiah, serta literature lain

36

3.2.5 Teknik Analisis Data

Dalam penelitian ini menggunakan teknik analisis statistik deskriptif.

Menurut Sugiyono (2011), statistik deskriptif adalah statistik yang berfungsi

untuk mendeskripsikan atau member gambaran terhadap obyek yang diteliti

melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis

dan membuat kesimpulan yang berlaku untuk umum.

3.2.5.1 Uji Asumsi Klasik a. UjiNormalitas

Ujinormalitasbergunauntukmengetahuiapakahvariabeldependen,

independen, ataukeduanyaberdistribusi normal, mendekati normal

atautidak.Jika data ternyatatidakberdistribusi normal,

analisisnonparametrikdapatdigunakan.Jika data berdistribusi normal,

analisisparametriktermasuk model-model regresidapatdigunakan

(Husein Umar, 2008:79). Dalam uji normalitas ini digunakan uji

Normal Probability Plot.

b. Uji Multikolinieritas

Menurut Frisch (dalamErwanAgusdanDyahRatih, 2011;198),

“Penggunaanujimultikolinearritasbertujuanuntukmengetahuiadatidakn

yasatuataulebihvariabelbebasmempunyaihubungandenganvariabelbeb

37

Ratih Purnama, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS PADA BANK

(Variance Inflation Factors) dan nilai tolerance. Jika VIF < 10 dan

nilai tolerance> 0,1 maka tidak terjadi gejala Multikolinieritas.

c. UjiHeteroskedastisitas

MenurutErwanAgusdanDyahRatih (2011;199) “Suatu model

regresimengandungmasalahheteroskedastisitasartinyavarianvariabelda

lam model tersebuttidakkonstan”. Uji heteroskedastisitas dalam

penelitian ini dengan cara melihat Scatterplot.

d. UjiAutokorelasi

MenurutErwanAgusdanDyahRatih (2011:200),

“Ujiotokorelasibertujuanuntukmendeteksiapakahvariabelpengganggup

adasuatuperiodeberkorelasistautidakberkorelasidenganvariabelpenggan

ggulainnya”.Suatu model

dikatakantidakmengandungmasalahotokorelasiapabilapengaruhfaktorp

engganggu yang

terjadidalamsuatuperiodewaktupengamatantidakterpengaruholehperiod

elainnya. Menurut Singgih Santoso (2001), deteksi ada tidaknya

autokorelasi dengan menggunakan besaran Durbin-Watson (DW) yang

memiliki kriteria sebagai berikut:

1. Angka DW di bawah -2 berarti terjadi autokorelasi positif.

2. Angka DW di antara -2 sampai dengan +2 berarti tidak terjadi

38

3. Angka DW di atas +2 berarti terjadi autokorelasi negatif.

3.2.5.2Rancangan Pengujian Hipotesis a. AnalisisRegresiBerganda

Dalam penelitian ini menggunakan analisis regresi berganda sebagai alat

statistik untuk pengujian hipotesis. Menurut Sugiyono (2010:270), “regresi ganda

digunakan peneliti, bila peneliti bermaksud merramalkan bagaimana keadaan

(naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel

independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Persamaan regresi berganda ini adalah sebagai berikut:

Ŷ = a + b1X1 + b2X2 + e

Keterangan:

Ŷ = Profitabilitas (ROA)

a = Harga Konstan

b = Koefesien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen. Bila b (+) maka naik, bila (-)

maka terjadi penurunan

X1 = Kecukupan modal (CAR)

39

Ratih Purnama, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS PADA BANK

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel

yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataa

yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar

dan oleh karena itu harus ditolak (Suharyadi dan Purwanto, 2008:82). Hipotesis

yang akan diuji dalam penelitian ini adalah sebagai berikut:

1. Ho1: β = 0, kecukupan modaltidakberpengaruhterhadapprofitabilitaspada

Bank BRI Syariah.

Ha1: β ≠ 0, kecukupan modal berpengaruh terhadap profitabilitas pada

Bank BRI Syariah.

2. Ho2: β = 0, kualitasasettidakberpengaruhterhadapprofitabilitaspada Bank

BRI Syariah.

Ha2: β ≠ 0, kualitas aset berpengaruhterhadap profitabilitas pada Bank BRI

Syariah.

b. Koefesien Determinasi

Menurut Erwan Agus dan Dyah Ratih (2011:193) “Persamaan regresi yang

dihasilkan melalui proses perhitungan tidak selalu merupakan model/persamaan

yang baik untuk melakukan estimasi terhadap variabel independennya”. Untuk

mengetahui ketepatan model regresi sampel dalam menaksir nilai aktualnya dapat

diukur dari nilai koefesien deteminasi (R2).

Koefesien determinasi yang sering disimbolkan dengan “R2” pada

prinsipnya mengukur seberapa besar kemampuan model menjelaskan variasi

40

presentase pengaruh semua variabel independen dalam model regresi terhadap

variabel dependennya. Besarnya nilai koefesien determinasi berupa persentase,

yang menunjukkan persentase variasi nilai variabel dependen yang dapat

dijelaskan oleh model regresi. Untuk koefesien determinasi dapat dihitung dengan

rumus sebagai berikut (Hasan Iqbal, 2002:113):

KD = r2 x 100%

Keterangan:

KD = Nilai koefesien determinasi

67 Ratih Purnama, 2014

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat ditarik

kesimpulan sebagai berikut:

1. Kecukupan modal berpengaruh terhadap profitabilitas pada Bank BRI

syariah.

2. Kualitas aset berpengaruh terhadap profitabilitas pada Bank BRI Syariah.

5.2 Saran

Berdasarkan kesimpulan penelitian, peneliti mengemukakan beberapa

saran sebagai berikut:

1. Bagi manajemen Bank BRI Syariah diharapkan dapat menggunakan

modalnya secara efektif dan mengoptimalkan modal yang ada yang akan

berdampak pada meningkatnya laba yang akan dihasilkan oleh bank itu

sendiri.

2. Tingkat Non Performing Financing (NPF) Bank BRI Syariah cenderung

mengalami peningkatan walaupun masih berada dalam standar Bank

Indonesia. Oleh karena itu, bank harus lebih selektif dalam penerapan

penyaluran pembiayaannya dan mengupayakan agar tidak terjadi kenaikan

untuk periode selanjutnya sehingga pendapatan yang di dapat juga akan

68

3. Profitabilitas Bank BRI Syariah masih berada dibawah standar yang

ditetapkan oleh BI. Oleh karena itu, bank harus meningkatkan aset yang

dimilikinya dan menjaga kualitas pembiayaan yang merupakan sumber

utama dalam memperoleh laba.

4. Bagi peneliti selanjutnya, disarankan untuk menambahkan faktor-faktor

lain yang berpengaruh terhadap profitabilitas selain yang sudah penulis

sajikan dan sebaiknya periode pengamatan diperpanjang serta menambah

Ratih Purnama, 2014

DAFTAR PUSTAKA

Aulia. (2012). Jurnal Fakultas Ekonomi dan Bisnis: Pengaruh Pembiayaan Jual

Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing (NPF terhadap Profitabilitas Bank umum Syariah di Indonesia. Universitas

Brawijaya.

Bank BRI Syariah. (2014). Laporan Keuangan Triwulan.

http//www.brisyariah.co.id.

Bank Indonesia. (2013). Sekilas Perbankan Syariah di Indonesia. Jakarta: Bank Indonesia.

Bank Indonesia. (2007). Surat Edaran BI NO.9/24/DPbS Perihal Sistem Penilaian tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Bank Indonesia. (2004). Surat Edaran BI No.6/23/DPNP Perihal Penilaian Tingkat Kesehatan Bank.

Bank Indonesia. (2014). Statistik Perbankan Syariah. Jakarta.

Dahlan Siamat. (2005). Manajemen Keuangan Edisi Kelima. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Edy Wibowo dan Untung Hendy Widodo. (2005). Mengapa Memilih Bank

Syariah?.Bogor: Ghalia Indonesia.

Erwan Agus P dan Dyah Ratih S. (2011). Metode Penelitian Kuantitatif Untuk

Administrasi Publik dan Masalah-Masalah Sosial. Yogyakarta: Gava

Media.

Hasan Iqbal. (2002). Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta: Ghalia Indonesia.

Herman Darmawi. (2006). Manajemen Risiko. Jakarta: Bumi Aksara.

Husein Umar. (2008). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Rajawali Pers.

Iqbal Hasan. (2002). Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta: Ghalia Indonesia.

Lukman Dendawijaya. (2009). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Malayu Hasibuan. (2007). Dasar-Dasar Perbankan. Jakarta: Bumi Aksara.

M. Faisal Abdullah. (2005). Manajemen Perbankan – Teknik Analisis Kinerja Keuangan Bank. Malang: Wina UMM Press.

Muhammad. (2005). Konstruksi Mudharabah dalam Bisnis Syariah. Yogyakarta: BPFE.

Moh. Nazir. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia.Sugiyono. (2010). MetodePenelitianKuantitatifKualitatifdan R&D. Bandung: Alfabeta.

Riski Agustiningrum. (2013). “Analisis Pengaruh CAR, NPL, dan LDR Terhadap

Profitabilitas Pada Perusahaan Perbankan”. Vol. 2, (8).

Singgih Santoso. (2001). SPSS Versi 10; Mengolah Data Secara Profesional. Jakarta: Elex Media Komputindo.

Siswanto Sutojo. (2008). Menangani Kredit Bermasalah Konsep dan Kasus. Jakarta: Damar Mulia Putaka.

Slamet Wiyono. (2005). Cara Mudah Memahami Akuntansi Perbankan

SyariahBerdasarkan PSAK dan PAPSI. Jakarta: Grasindo.

Sofyan Syafri Hrahap. (2008). Manajemen Keuangan. Jakarta: Salemba Empat.

Sofyan Syafri Harahap. (2013). Analisis Kritisatas Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada.

Sofyan Syafri Harahap. (2002). Teori Akuntansi Laporan Keuangan. Jakarta: Penerbit PT Bumi Aksara.

Sugianto Wangsa. (2011). “ Analisis Pengukuran, Pengklasifikasian, dan

Pengakuan Pendapatan pada Bank Konvensional dan Bank syariah”.

Jurnal Ilmiah Akuntansi. No. 06 Tahun Ke-2 September - Desember 2011.

Suharyadi dan Purwanto. (2008). Statistika untuk Ekonomi dan Keuangan

Modern. Jakarta: Salemba Empat.

Sugiyono. (2010). Statistika Untuk Penelitian. Bandung: Alfabeta.

Ratih Purnama, 2014

Teguh Pudjo Mulyono. (2001). Analisis Laporan Keuangan Untuk Perbankan. Jakarta: Djambatan.

Thyas Rafelia dan Moh. Didik Ardiyanto. (2013). “Pengaruh CAR, FDR< NPF,

dan BOPO Terhadap ROE Bank Syariah Mandiri Periode Desember 2008

– Agustus 2012”. Vol. 1, (1), 1-9.

Tukiran Taniredja dan Hidayati Mustafidah.(2012). Penelitian Kuantitatif. Bandung: Alfabeta.

Undang-Undang No. 10 Tahun 1998 Pasal 4 Tentang Perbankan.

Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah.

Warkum Sumitro. (2002). Asas-Asas Perbankan Islam dan Lembaga-Lembaga

Terkait. Jakarta: PT Raja Grafindo Persada.