TUGAS AKHIR TENTANG

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK (NPWP) PADA KANTOR PELAYANAN

PAJAK PRATAMA MEDAN BARAT O

L E H

NAMA : CELSEA ANGELITA MARPAUNG NIM : 132600120

UntukMemenuhi Salah SatuSyaratMenyelesaikanStudi Pada Program Studi Diploma IIIAdministrasiPerpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2016

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus yang telah memberikan rahmat dan berkat-Nya kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan studi pada Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun yang menjadi judul Laporan Tugas Akhir adalah “TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendapat bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Bapak Dr. Muryanto Amin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina SH, M.Hum selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. Adi Gampo Yahya, M.AP selaku dosen pembimbing dimana telah meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan pengetahuan kepada penulis kearah yang lebih sempurna sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini.

5. Bapak dan Ibu Dosen serta seluruh staff pengajar Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan.

6. Segenap pimpinan, staff dan karyawan Kantor Pelayanan Pajak Pratama Medan Barat yang telah memberikan izin untuk melakukan penelitian serta membantu penulis selama masa penelitian.

7. Teristimewa Orangtua ku yang sangat penulis cintai dan banggakan terkhususnya buat mama Veronica Sitorus yang telah banyak mendoakan, mendidik, mendukung, membimbing serta memberikan dukungan moral maupun material kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

8. Buat abangku Arifin Marpaung, Ricky Marpaung dan kakakku tercinta Grace Tetty Marpaung yang selalu memberikan doa dan dukungan semangat dalam menyelesaikan Tugas Akhir ini.

9. Buat sahabat-sahabat ku Ciwi-Ciwi Gemesh, yaitu Maria Pakpahan, Chyntia Nainggolan, Putri Simatupang, Magdalena Batubara, Hotris Sihombing, Jessica Rajagukguk, Lawren Rajagukguk, Yanti Damanik, Elisabeth Gultom yang seakan bersama kalian tidak merasakan beban hidup, yang selalu menjadi tempat curhat dan yang selalu mendukung untuk berjuang bersama- sama. Terimakasih atas semua hal yang telah kita lewati bersama baik suka maupun duka. Kalian luar biasa.

10. Buat sahabat-sahabat SMA ku Tria, Fany dan Christine yang selalu memberikan semangat dan dukungan serta masukan yang sangat membangun. Terimakasih atas kebersamaan serta kekompakan kita dari SMA hingga sekarang.

11. Buat teman-teman Administrasi Perpajakan stambuk 2013, khususnya buat kelas ku Tax “B”ERSATU 2013 yang sangat luar biasa. Terimakasih buat kebersamaan dan kerjasamanya selama 3 tahun ini.

12. Buat teman-teman dari Ind-ONE-sia yang menghibur dengan drama dan percakapan anehnya.

13. Semua pihak yang tidak dapat penulis sebutkan namanya satu persatu atas segala bantuan dan dukungan baik secara langsung maupun tidak langsung yang membantu penulis dalam penyusunan tugas akhir ini.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih belum sempurna.

Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi kesempurnaan dan untuk pengembangan pengetahuan di masa yang akan datang.

Akhir kata semoga tugas akhir ini bermanfaat bagi semua pihak yang membutuhkan.

Medan, Juli 2016 Hormat saya,

Celsea Angelita Marpaung

DAFTAR ISI

KATA PENGANTAR……… i

DAFTAR ISI………... v

DAFTAR TABEL...viii

BAB I PENDAHULUAN………... 1

A. LATAR BELAKANG………... 1

B. TUJUAN DAN MANFAAT……….………... 3

C. URAIAN TEORITIS……….. 5

D. RUANG LINGKUP……….……….. 7

E. METODE PENULISAN……….……….... 7

F. METODE PENGUMPULAN DATA……….... 9

G. SISTEMATIKA PENULISAN LAPORAN…...………..….….... 10

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT... 12

A. SEJARAH SINGKAT KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT... 12

B. VISI DAN MISI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT... 13

C. WILAYAH KERJA KANTOR PELAYANAN PAJAK PRATAMA

MEDAN BARAT... 15

D. STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT... 15

E. TUGAS DAN FUNGSI ORGANISASI PELAKSANA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT... 18

BAB III GAMBARAN DATA... 26

A. PENGERTIAN PAJAK... 26

B. FUNGSI PAJAK... 27

C. PEMBAGIAN PAJAK... 27

D. PENGERTIAN NOMOR POKOK WAJIB PAJAK... 28

E. DASAR HUKUM NOMOR POKOK WAJIB PAJAK... 29

F. FUNGSI NOMOR POKOK WAJIB PAJAK... 30

G. TATA CARA DAN SYARAT-SYARAT PENDAFTARAN NOMOR POKOK WAJIB PAJAK... 31

H. TATA CARA DAN SYARAT-SYARAT PENGHAPUSAN NOMOR POKOK WAJIB PAJAK... 33

BAB IV ANALISIS DAN EVALUASI DATA... 36

A. TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DI KPP PRATAMA MEDAN BARAT... 36

B. TATA CARA PENGHAPUSAN NOMOR POKOK WAJIB PAJAK DI

KPP PRATAMA MEDAN BARAT... 39

C. KENDALA-KENDALA YANG DIHADAPI DALAM PENDAFTARAN DAN PENGHAPUSAN NPWP DI KPP PRATAMA MEDAN BARAT... 44

BAB V KESIMPULAN DAN SARAN... 46

A. KESIMPULAN... 46

B. SARAN... 46

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

TABEL 2.1 JUMLAH PEGAWAI DI KPP PRATAMA MEDAN BARAT... 17

TABEL 2.2 WILAYAH KERJA WASKON PADA KPP PRATAMA MEDAN BARAT... 23

BAB I

PENDAHULUAN

A. Latar Belakang

Pada era globalisasi ini, pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian kalangan telah menempatkan pajak secara proporsional dalam kehidupannya, bahwa pajak telah dianggap sebagai salah satu kewajiban dalam membantu pelaksanaan tugas kenegaraan yang ditangani pemerintah. Hal ini terlihat dari semakin banyaknya jumlah Wajib Pajak, demikian juga dengan keikutsertaan masyarakat dari berbagai kalangan, apabila ada suatu penyelenggaraan kegiatan mengenai perpajakan.

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara sebesar-besarnya kemakmuran rakyat.

Wajib Pajak (WP) adalah Orang Pribadi (OP) atau Badan yang meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan.

Berdasarkan undang-undang perpajakan, Sistem perpajakan di Indonesia menganut sistem self assessment, yang mana dalam pelaksanaan perpajakan Wajib Pajak diberikan kepercayaan dan/atau wewenang untuk menghitung,

menyetor, dan melaporkan sendiri besarnya pajak yang terutang dalam suatu tahun pajak. Menurut pasal 2 ayat (1) UU KUP, setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan peraturan perundang- undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP).

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Mengingat betapa pentingnya peran masyarakat untuk membayar pajak dalam peran sertanya menanggung pembiayaan negara, dituntut kesadaran warga negara untuk memenuhi kewajiban kenegaraannya. Oleh karena itu, masalah tingkat pemahaman perpajakan dari Wajib Pajak dirasa perlu. Ketidakpahaman Wajib Pajak terhadap berbagai ketentuan yang ada dalam NPWP menjadikan Wajib Pajak tersebut memilih untuk tidak memiliki NPWP dengan berbagai alasan.

Padahal Jika tidak memiliki NPWP, wajib pajak akan mengalami berbagai kesulitan dalam melaksanakan kewajiban perpajakan dan hal lain yang berkaitan dengan NPWP. Beberapa kesulitan diantaranya adalah berupa sanksi kurungan dan denda.

Berdasarkan uraian di atas, maka penulis tertarik untuk menyusun tugas akhir dengan judul “TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK (NPWP) PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”.

B. Tujuan dan Manfaat 1. Tujuan

Adapun yang menjadi tujuan penulis dalam adalah sebagi berikut :

1.1.Untuk mengetahui tata cara pendaftaran Nomor Pokok Wajib Pajak pada Kantor Pelayanan Pajak Pratama Medan Barat.

1.2.Untuk mengetahui tata cara penghapusan Nomor Pokok Wajib Pajak pada Kantor Pelayanan Pajak Pratama Medan Barat.

1.3.Untuk mengetahui faktor pendukung dan faktor penghambat dalam pendaftaran dan penghapusan NPWP pada Kantor Pelayanan Pajak Pratama Medan Barat.

2. Manfaat

Adapun manfaat yang diharapkan oleh penulis kedepannya adalah : 2.1.Bagi Mahasiswa

a. Menerapkan teori yang di dapat selama dibangku kuliah ke dalam dunia kerja.

b. Untuk mengembangkan ilmu pengetahuan dan wawasan penulis di bidang perpajakan khususnya dalam tata cara pendaftaran dan penghapusan Nomor Pokok Wajib Pajak (NPWP).

c. Meningkatkan kemampuan, memperluas, dan memantapkan keterampilan mahasiswa dalam menjalin hubungan yang baik.

2.2. Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

a. Sebagai sarana untuk mempererat hubungan yang baik antara Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dengan Program Studi Administrasi Perpajakan FISIP USU.

b. Mensosialisasikan Kantor Pelayanan Pajak Pratama Medan Barat kepada Universitas Sumatera Utara khususnya Fakultas Ilmu Sosial dan Ilmu Politik.

c. Meningkatkan kerja sama dengan lembaga pendidikan dalam meningkatkan kualitas sumber daya manusia.

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU a. Menjalin hubungan yang baik antara pihak Program Studi Diploma III

Administrasi Perpajakan FISIP USU dengan pihak KPP Pratama Medan Barat dalam memberikan uji nyata praktik kerja.

b. Sebagai bahan masukan bagi pimpinan untuk meningkatkan sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Diploma III Administrasi Perpajakan FISIP USU.

C. Uraian Teoritis 1. Defenisi Pajak

Berdasarkan Undang-Undang Nomor 36 Tahun 2008, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan (kontraprestasi) secara langsung dan digunakan untuk sebesar-besarnya kemakmuran rakyat.

Adapun beberapa definisi pajak menurut para ahli adalah :

a. Dr. Soeparman Soehamidjaja dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong” menyatakan : “Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma- norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”. (Suandy,2013)

b. Prof. Dr. Rochmat Soemitro, S.H., dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan menyatakan: “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”. (Suandy,2013) c. Prof. Dr. MJH. Smeets menyatakan: “Pajak adalah prestasi kepada pemerintah

yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah”.

2. Fungsi Pajak.

Beberapa fungsi pajak adalah sebagai berikut:

a. Fungsi finansial (budgeter) yaitu memasukkan uang sebanyak- banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara.

b. Fungsi mengatur (regulerend) yaitu pajak digunakan sebagai alat untuk mengatur masyarakat baik di bidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

3. Dasar Hukum NPWP

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Menjadi Undang- Undang.

Peraturan Menteri Keuangan Republik Indonesia nomor 73/PMK.03/2012 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran, Pemberian, dan Penghapusan NPWP, Serta Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak.

Peraturan Direktur Jenderal Pajak nomor PER - 38/PJ/2013 tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor Per-20/PJ/2013 tentang Tata Cara Pendaftaran Dan Pemberian Nomor Pokok Wajib Pajak,

Pelaporan Usaha Dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak Dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data Dan Pemindahan Wajib Pajak.

Peraturan Menteri Keuangan Republik Indonesia nomor 182/PMK.03/2015 tentang Tata Cara Pendaftaran Nomor Pokok Wajib Pajaka, Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak, dan Pencabutan Pengusaha Kena Pajak.

D. Ruang Lingkup

Adapun ruang lingkup yang dilaksanakan di Kantor Pelayanan Pajak Pratama Medan Barat mencakup beberapa aspek yang terdiri dari :

1. Untuk mengetahui tata cara pendaftaran Nomor Pokok Wajib Pajak (NPWP) di KPP Pratama Medan Barat.

2. Untuk mengetahui tata cara penghapusan Nomor Pokok Wajib Pajak (NPWP) di KPP Pratama Medan Barat.

3. Untuk mengetahui kendala apa saja yang dihadapi pada saat pendaftaran dan penghapusan Nomor Pokok Wajib Pajak (NPWP) di KPP Pratama Medan Barat.

E. Metode Penulisan

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan adalah :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan berbagai tahap persiapan yang dimulai daari penetapan judul dan penentuan tempat riset, mencari bahan dalam pembuatan proposal dan berkonsultasi dengan dosen pembimbing yang telah ditentukan.

2. Studi Literatur

Pengumpulan data-data menyangkut masalah yang akan dibahas melalui buku- buku ilmiah atau sumber-sumber bacaan lainnya, Undang-Undang Perpajakan, dan bahan-bahan lainnya yang membahas tentang Nomor Pokok Wajib Pajak (NPWP).

3. Observasi Lapangan

Pengamatan dilakukan secara langsung untuk memperoleh data-data yang ada pada KPP Pratama Medan Barat yang bersangkutan mengenai tata cara pendaftaran dan penghapusan Nomor Pokok Wajib Pajak (NPWP).

4. Pengumpulan Data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari topik yang dibahas, dalam hal ini data-data bersumber dari KPP Pratama Medan Barat.

a. Data Primer adalah data yang diperoleh dari pihak-pihak yang telah mengetahui dan memahami tentang objek kajian.

b. Data Sekunder adalah data yang diperoleh dari referensi ilmiah, seperti buku perpajakan, dan Undang-Undang Perpajakan.

5. Analisis Data dan Evaluasi

Penulis melakukan analisis dan evaluasi data mengenai tata cara pendaftaran dan penghapusan Nomor Pokok Wajib Pajak (NPWP) Kantor Pelayanan Pajak Pratama Medan Barat.

F. Metode Pengumpulan Data

Setelah data dan informasi yang diperoleh, maka penulis akan menyimpulkan hasil dari data yang didapat, dengan menggunakan Metode Pengumpulan Data sebagai berikut :

1. Metode Observasi (Observation Guide)

Yaitu melakukan pengamatan secara langsung di Kantor Pelayanan Pajak Pratama Medan Barat untuk mendapatkan data dan informasi yang diperlukan untuk pembahasan masalah.

2. Metode Wawancara (Interview Guide)

Pengumpulan data dengan melakukan wawancara secara langsung dengan menyiapkan daftar pertanyaan kepada pegawai yang terkait dengan penagihan pajak pada Kantor Pelayanan Pajak Pratama Medan Barat, yang dapat memberikan informasi yang bermanfaat untuk membantu proses penyusunan laporan.

3. Metode Dokumentasi (Optional)

Pengumpulan data dengan cara membuat daftar dokumentasi yang diperoleh dari Kantor Pelayanan Pajak Pratama Medan Barat. Penulis juga melakukan pengamatan yang dilakukan dengan cara mengumpulkan Buku Perpajakan,

Undang-Undang Perpajakan, Keputusan Direktorat Jenderal Pajak, Keputusan Menteri Keuangan dan sumber lainnya yang berhubungan dengan objek pembahasan.

G. Sistematika Penulisan Laporan

Adapun yang menjadi sistematika penulisan adalah : BAB I : PENDAHULUAN

Pada bab ini penulis akan menjelaskan mengenai latar belakang yang menjadi dasar pemikiran dalam menyusun laporan, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode penelitian serta sistematika penulisan laporan.

BAB II : GAMBARAN UMUM OBJEK DAN LOKASI

Pada bab ini penulis menguraikan secara singkat mengenai gambaran umum dari KPP Pratama Medan Barat, meliputi sejarah singkat berdirinya KPP Pratama Medan Barat, struktur organisasi, dan uraian-uraian tugas pokok.

BAB III : GAMBARAN DATA TENTANG TATA CARA

PENDAFTARAN DAN PENGHAPUSAN NPWP

Pada bab ini penulis membahas mengenai teori ketentuan dan tata cara pendaftaran dan penghapusan NPWP pada Kantor Pelayanan Pajak Pratama Medan Barat.

BAB IV : ANALIS DAN EVALUASI DATA

Pada bab ini berisi analisis penulis dan pembahasan-pembahasan mengenai tata cara pendaftaran dan penghapusan NPWP pada Kantor Pelayanan Pajak Pratama Medan Barat.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis akan mengemukakan rangkuman tentang hal-hal yang dibahas dan juga mengemukakan saran berdasarkan data dan informasi yang telah diperoleh.

DAFTAR PUSTAKA LAMPIRAN

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

H. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat

Kantor Pelayanan Pajak didirikan pada masa penjajahan Belanda. Kantor Pelayanan Pajak pada masa itu bernama belasting yang kemudian setelah kemerdekaan berubah nama menjadi Kantor Inspeksi Keuangan yang kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal Pajak.

Berdasarkan Keputusan Menteri Keuangan No.276/KMK/01/1989 tanggal 25 Maret 1989 tentang organisasi dan tata usaha Direktorat Jenderal Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Barat diganti namanya menjadi Kantor Pelayanan Pajak Medan Barat yang terletak di Jl. Asrama no. 7A Medan. Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No.443/PMK.01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat di pecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Pratama Medan Barat dan Kantor Pelayanan Pajak Pratama Medan Polonia yang mulai berlaku sejak 25 Januari 2002. Pada saat itu wilayah kinerja Kantor Pelayanan Pajak Medan Barat meliputi:

1. Kecamatan Medan Barat 2. Kecamatan Medan Helvetia 3. Kecamatan Medan Sunggal 4. Kecamatan Medan Petisah

Namun seiring dengan perubahan kinerja di Lingkungan Direktorat Jenderal Pajak untuk menuju yang lebih baik, Kecamatan Medan Barat adalah wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat. Selain itu, Kantor Pelayanan Pajak Pratama terbagi menjadi 9 Kantor Pelayanan Pajak Pratama yaitu:

1. KPP Madya Medan 2. KPP Pratama Medan Barat 3. KPP Pratama Medan Petisah 4. KPP Pratama Medan Belawan 5. KPP Pratama Medan Timur 6. KPP Pratama Medan Kota 7. KPP Pratama Medan Polonia 8. KPP Pratama Lubuk Pakam 9. KPP Pratama Binjai

I. Visi dan Misi Kantor Pelayanan Pajak Pratma Medan Barat VISI

Adapun visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan

dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah DJP Sumatera Utara.

MISI

Adapun misi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah:

1. Di Bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan, serta mengelola kekayaan dan utang negara secara hati-hati (prudent), bertanggungjawab dan trasparan.

2. Di Bidang Ekonomi

Mengatasi masalah-masalah ekonomi serta proaktif senantiasa mengambil peran strategis dalam upaya membangun ekonomi bangsa yang mampu mengantarkan bangsa Indonesia menuju masyarakat yang dicita-citakan konstitusi.

3. Di Bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi.

4. Di Bidang Sosial Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern.

5. Di Bidang Kelembagaan

Memperbaharui diri (self reinventing) sesuai dengan aspirasi masyarakat dan perkembangan mutakhir teknologi keuangan serta administrasi publik, serta pembenahan pembangunan kelembagaan dibidang keuangan yang baik dan kuat yang akan memberikan dukungan dan pedoman pelaksana

yang rasional dan adil, dengan didukung oleh pelaksana yang potensial dan mempunyai integritas yang tinggi.

J. Wilayah Kerja Kantor Pelayanan Pajak Medan Barat

Melalui Kanwil DJP Sumatera Utara I berdasarkan Keputusan Menteri Keuangan PENG-04/WJP.01/2008 tanggal 26 Mei 2008, KPP Pratama Medan Barat dipecah menjadi KPP Pratama Medan Petisah dan KPP Pratama Medan Barat yang mulai berlaku sejak 27 Mei 2008. Masa ini lebih dikenal dengan sebutan masa reformasi pajak. Dan wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat yang meliputi:

1. Kel. Glugur Kota 2. Kel. Karang Berombak 3. Kel. Kesawan

4. Kel. Sei Agul 5. Kel. Silalas

6. Kel. Pulo Brayan Kota

K. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat Struktur organisasi adalah suatu bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggungjawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuannya yaitu untuk membina keharmonisan kerja agar pekerjaaan dapat dilaksanakan

dengan teratur dan baik untuk mencapai tujuan yang diharapkan secara maksimal.

KPP Pratama Medan Barat menetapkan Struktur Organisasi Lini dan Staff, KPP Pratama Medan Barat dipimpin oleh seorang Kepala Kantor yang secara operasional bertanggungjawab kepada Kepala Kantor Wilayah DJP Sumatera Utara I. Untuk mencapai Organisasi yang lebih baik sesuai dengan pangkat dan jabatan, dengan mengetahui tugas dan tanggungjawab masing-masing setiap bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

KPP Pratama Medan Barat terdiri dari 1 Sub Bagian dan 11 Seksi yang masing-masing seksi dipimpin oleh Kepala Seksi dan Pelaksana. Struktur Organisasi yang ada di KPP Pratama Medan Barat dapat digambarkan sebagai berikut:

1. Kepala Kantor.

2. Sub Bagian Umum.

3. Seksi Pengolahan Data dan Informasi (PDI).

4. Seksi Pelayanan.

5. Seksi Penagihan.

6. Seksi Pengawasan dan Konsultasi (Waskon).

7. Seksi Ekstensifikasi.

8. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI).

9. Kelompok Jabatan Fungsional.

Tabel 2.1 Jumlah pegawai di KPP Pratama Medan Barat

Sub Bagian Umum 11 orang

Seksi Pengolahan Data dan Informasi (PDI) 7 orang

Seksi Pelayanan 14 orang

Seksi Penagihan 6 orang

Seksi Pengawasan dan Konsultasi (Waskon) I 6 orang Seksi Pengawasan dan Konsultasi (Waskon) II

11 orang Seksi Pengawasan dan Konsultasi (Waskon) III

9 orang Seksi Pengawasan dan Konsultasi (Waskon) IV

11 orang

Seksi Ekstensifikasi 6 orang

Seksi Pemeriksaan dan Kepatuhan Internal (RIKI)

4 orang

Kelompok Jabatan Fungsional. 6 orang

Jumlah 91 orang

Sumber: Kantor Pelayanan Pajak Pratama Tahun 2016

L. Tugas dan Fungsi Organisasi Pelaksana Kantor Pelayanan Pajak Pratama Medan Barat

1. Kepala Kantor

Kepala Kantor KPP Pratama mempunyai tugas dan mengkoordinasi pelaksanaan penyuluhan, pelayanan dan pengawasan wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung Lainnya berdasarkan Peraturan Perundang-undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dan mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam peraturan perlengkapan.

Adapun tugasnya adalah sebagai berikut:

a. Melakukan urusan tata usaha.

b. Melakukan urusan kepegawaian.

c. Melakukan urusan dan perlengkapan rumah tangga.

d. Melaksanakan pengurusan surat masuk KPP yang bukan WP.

e. Melaksanakan pengurusan surat keluar KPP.

f. Melaksanakan pemrosesan berkas/arsip umum (non WP).

g. Melaksanakan penyusutan arsip yang tidak mempunyai nilai guna atau telah memenuhi jadwal retensi arsip.

h. Mengelola penyelenggaraan penataan beerkas kepegawaian (dosir), surat atau dokumen di KPP untuk memudahkan penelusuran kembali.

i. Mengelola penyusunan rencana kinerja, revisi rencana kinerja pelaksana, serta evaluasi kinerja pelaksanaan di lingkungan KPP.

j. Mengelola penyusunan usulan surat keputusan penetapan jabatan dan peringkat jabatan pelaksana di lingkungan KPP.

k. Menyetujui Konsep Surat Perjalanan Dinas (SPD).

l. Menyelenggarakan sosialisasi/pelatihan teknis pada KPP.

m. Menyetujui konsep laporan barang inventaris kantor di KPP.

n. Mengelola penyiapan kebutuhan rapat atau pertemuan dinas kantor untuk menunjang kelancaran pelaksanaan tugas.

o. Menyusun konsep tindak lanjut LHP dari instansi pengawasan fungsional.

p. Membimbing pegawai untuk meningkatkan efisiensi, produktivitas dan profesionalitas di Sub Bagian Umum.

3. Seksi Pengolahan Data dan Informasi (PDI) Adapun tugas dari seksi ini adalah sebagai berikut:

a. Melakukan pengumpulan, pencarian, pengolahan data, penyajian informasi perpajakan.

b. Perekaman dokumen perpajakan.

c. Merekam Surat Setoran Pajak (SSP) lembar 3.

d. Merekam Surat Pemberitahuan (SPT) Masa PPN.

e. Merekam Surat Pemberitahuan (SPT) PPh Pasal 21.

f. Merekam Surat Pemberitahuan (SPT) Pasal 23/26.

g. Merekam Surat Pemberitahuan (SPT) Final Pasal 4 ayat 2.

h. Melakukan urusan tata usaha penerimaan perpajakan.

i. Memberikan pelayanan dukungan teknis komputer.

j. Pemantauan aplikasi e-SPT dan e-filling.

k. Melaksanakan monitoring dan evaluasi terhadap pelaksanaan pengelolaan kinerja.

l. Mengarahkan pendokumentasian dokumen pengolahan kinerja di KPP.

m. Menyusun laporan kegiatan sebagai pertanggungjawaban pelaksanaan tugas.

4. Seksi Pelayanan

Melakukan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerjasama perpajakan sesuai ketentuan yang berlaku.

Adapun tugasnya sebagai berikut:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

b. Menerima dan meneliti, serta merekam surat permohonan dari WP dan surat-surat lainnya.

c. Melakukan pnerimaan dan pengolahan surat pemberitahuan WP dan surat lainnya.

d. Melakukan penatausahaan pendaftaran, pemindahan data dan pencabutan identitas WP.

e. Melaksanakan urusan kearsipan Wajib Pajak baik dalam bentuk formulir maupun dalam bentuk media elektronik.

f. Melaksanakan penyelesaian registrasi WP, objek pajak atau pengukuhan PKP.

g. Melaksanakan penerimaan dan penatausahaan SPT Tahunan, SPT Masa dan lainnya.

h. Melaksanakan penerbitan Surat Keterangan NJOP.

i. Melaksanakan kejasama perpajakan dengan instansi lain.

j. Menyusun konsep surat tanggapan atas permasalahan dari WP.

5. Seksi Penagihan

Pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.

Adapun tugasnya sebagai berikut:

a. Melakukan urusan angsuran tunggakan pajak.

b. Melaksanakan penundaan dan angsuran tunggakan pajak.

c. Penagihan aktif.

d. Membuat daftar penghapusan piutang pajak.

e. Penyimpanan dokumen-dokumen.

f. Melaksanakan penatausahaan SKPKB/SKPKBT/STP beserta lampirannya dan Surat Setoran Pajak (SSP) beserta pemnidahanbukuan dalam rangka pengawasan tunggakan dan pelunasan pajak.

g. Melaksanakan penelitian administrasi terhadap piutang pajak yang diperkirakan tidak dapat ditagih.

h. Melaksanakan pemindahan berkas penagihan beserta data-data tunggakan pajak lainnya bagi Wajib Pajak yang pindah ke KPP lain.

i. Membuat laporan pelaksanaan kegiatan penagihan pajak untuk mengetahui jumlah realisasi penagihan pajak.

j. Meneliti nota perhitungan STP bunga peagihan.

k. Membuat usulan pemeriksaan dalam rangka penagihan pajak.

6. Seksi Pengawasan dan Konsultasi (Waskon)

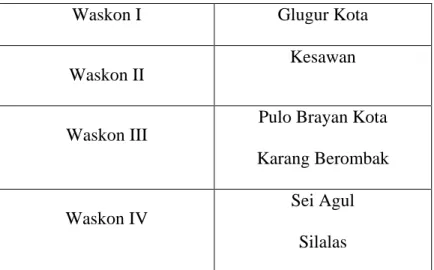

Masing-masing mempunyai tugas pengawasan kepatuhan kewajiban perpajakan WP, bimbingan atau himbauan kepada WP dan konsultasi teknis perpajakan, penyusunan profil WP, analisi kinerja WP dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam KPP Prarama Medan Barat, terdapat 4 Kepala Seksi Waskon yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial tertentu).

Tabel 2.2 Wilayah Kerja Waskon pada KPP Pratama Medan Barat

Waskon I Glugur Kota

Waskon II

Kesawan

Waskon III

Pulo Brayan Kota Karang Berombak

Waskon IV

Sei Agul Silalas

Sumber: Kantor Pelayanan Pajak Pratama Medan Barat Tahun 2016 7. Seksi Ekstensifikasi

Adapun tugasnya sebagai berikut:

a. Pendataan subjek pajak.

b. Pembentukan dan pemutakhiran basis data NOP data penunjang ekstensifikasi.

c. Menyusun konsep laporan penilaian kembali objek pajak dalam rangka keberatan.

d. Melaksanakan pengamatan dan pencarian data potensi perpajakan berdasarkan rencana kerja ekstensifikasi dan instruksi instansi vertikal.

e. Menyusun daftar nominatif Wajib Pajak yang akan diperiksa untuk tujuan lain dalam rangka pemberian NPWP dan pengukuhan PKP secara jabatan.

8. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI) Adapun tugasnya sebagai berikut:

a. Melakukan penyusunan rencana pemeriksaan pajak agar pelaksaan tugas dapat berjalan lancar

b. Menyusun daftar nominatif dan atau lembar penugasan pemeriksaan WP yang akan diperiksa.

c. Pengawasan pelaksanaan aturan pemeriksaan.

d. Menerbitkan dan menyalurkan surat perintah pemeriksaan pajak serta administrasi pemeriksaan pajak lainnya.

e. Mengajukan permohonan perpanjangan jangka waktu penyelesaian pemeriksaan.

f. Mengajukan usulan permohanan perluasan pemeriksaan.

g. Melakukan pengawasan pelaksanaan jadwal pemeriksaan sesuai dengan rencana yang ditetapkan.

h. Melakukan pengawasan pelaksanaan ketentuan administrasi pemeriksaan.

i. Melaksanakan penerbitan dan penyaluran surat perintah pemeriksaan dalam rangka penagihan paajak.

j. Menerbitkan Surat Perintah Pengamatan.

k. Mengirimkan Laporan Hasil Pelaksanaan Pengamatan.

l. Melaksanakan administrasi pemeriksaan perpajakan lainnya.

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing sesuai dengan paraturan perundang-undangan yang berlaku.

BAB III

GAMBARAN DATA

M. Pengertian Pajak

Berdasarkan Undang-Undang Nomor 36 Tahun 2008, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan (kontraprestasi) secara langsung dan digunakan untuk sebesar-besarnya kemakmuran rakyat.

Adapun beberapa definisi pajak menurut para ahli adalah :

d. Dr. Soeparman Soehamidjaja dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong” menyatakan : “Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma- norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”. (Suandy,2013)

e. Prof. Dr. Rochmat Soemitro, S.H., dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan menyatakan: “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”. (Suandy,2013)

f. Prof. Dr. MJH. Smeets menyatakan: “Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah”.(Waluyo,2013)

N. Fungsi Pajak

Beberapa fungsi pajak adalah sebagai berikut:

a. Fungsi finansial (budgeter) yaitu memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara.

b. Fungsi mengatur (regulerend) yaitu pajak digunakan sebagai alat untuk mengatur masyarakat baik di bidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

O. Pembagian Pajak

Pajak dapat dikelompokkan ke dalam tiga kelompok, yaitu:

1. Menurut golongan atau pembebanan, dibagi menjadi:

a. Pajak langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan.

b. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain.

2. Menurut sifat

Pembagian pajak menurut sifat dimaksudkan pembedaan dan pembagiannya berdasarkan ciri-ciri prinsip seperti berikut:

a. Pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak.

b. Pajak objektif, adalah pajak yang berpangkal atau berdasarkan objeknya, tanpa memperhatikan keadaan dari Wajib Pajak.

3. Menurut pemungut dan pengelolanya, adalah sebagai berikut:

a. Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

b. Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

P. Pengertian Nomor Pokok Wajib Pajak

NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya (Pasal 1 angka 6 UU KUP).

NPWP diberikan kepada Wajib Pajak Orang Pribadi atau Badan yang berdasarkan UU PPh dikenai kewajiban perpajakan baik kewajiban perpajakan atas dirinya sendiri ataupun kewajiban memungut atau memotong PPh pihak lain.

Nomor Pokok Wajib Pajak (NPWP) yang diberikan oleh KPP kepada orang pribadi atau badan yang telah mempunyai syarat sebagai wajib pajak yang terdiri dari 15 (lima belas) digit atau angka yang menunjukan sebagai berikut:

1. Digit ke 1-9 : Digit pertama merupakan Kode Wajib Pajak

1.1.Digit ke 1-2 : Kode jenis Wajib Pajak (Badan/Orang Pribadi):

0 : Kode Wajib Pajak Bendaharawan 1-4 : Kode Wajib Pajak Badan

05 : Kode Laporan Pajak Pribadi Pejabat Negara 06-09 : Kode Wajib Pajak Orang Pribadi

1.2.Digit ke 3-8 : Kode nomor urut Wajib Pajak 1.3.Digit ke 9 : Kode angka pengecekan (cek digit) 2. Digit ke 10-15 : Kode administrasi perpajakan, yaitu:

2.1.Digit ke 10-12: Kode KPP

2.2.Digit ke 13-15 : Kode pusat (000) / cabang / istri NPWP suami (001)

Q. Dasar Hukum Nomor Pokok Wajib Pajak

Dasar Hukum Pendaftaran NPWP adalah sebagai berikut:

1. Pasal 2 UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

2. Peraturan Menteri Keuangan Nomor 73/PMK.03/2012.

3. Peraturan Menteri Keuangan Nomor 146/PMK.03/2012.

4. Peraturan Menteri Keuangan Nomor 17/PMK.03/2012.

5. Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER- 38/PJ/2013.

Dasar Hukum Penghapusan NPWP adalah sebagai berikut:

1. Pasal 2 ayat (6) Undang-Undang KUP.

2. Peraturan Menteri Keuangan Nomor 146/PMK.03/2012.

3. Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER- 38/PJ/2013.

R. Fungsi Nomor Pokok Wajib Pajak

Fungsi dari NPWP adalah sebagai berikut:

1. Mengetahui identitas Wajib Pajak.

2. Menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

3. Keperluan yang berhubungan dengan dokumen perpajakan.

4. Memenuhi kewajiban perpajakan, misalnya dalam mengisi SSP.

5. Mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan pencantuman NPWP dalam dokumen yang diajukan.

Wajib pajak diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya. Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak dikenakan sanksi sesuai peraturan perundang-undangan perpajakan.

S. Tata Cara dan Syarat-Syarat Pendaftaran Nomor Pokok Wajib Pajak Wajib Pajak mendaftarkan diri dengan mengajukan permohonan pendaftaran Nomor Pokok Wajib Pajak dengan menggunakan Formulir Pendaftaran Wajib Pajak.

Persyaratan pendaftaran NPWP khusus bagi Wajib Pajak Perseorangan Usahawan dan Wajib Pajak Badan sebagaimana diatur dalam Keputusan Nomor Kep.34/PJ.2/1989 tanggal 10 Juli 1989 disempurnakan dengan SE-07/PJ.24/1993 tanggal 7 Juli 1993 dan PER-24/PJ./2009 tanggal 29 Maret 2009 sehingga menjadi sebagai berikut:

1. Untuk Wajib Pajak Orang Pribadi Non-Usahawan (Karyawan):

a. Mengisi formulir pendaftaran.

b. Fotocopy KTP/Kartu Keluarga/SIM/Paspor.

c. Surat Keterangan Kerja dari Perusahaan/Instansi.

2. Untuk Wajib Pajak Orang Pribadi Usahawan:

a. Mengisi formulir pendaftaran.

b. Fotocopy KTP/Kartu Keluarga/SIM/Paspor.

c. Fotocopy Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari instansi yang berwenang atau Surat Keterangan Domisili Usaha.

3. Untuk Wajib Pajak Badan:

a. Mengisi formulir pendaftaran.

b. Fotocopy NPWP Direktur.

c. Fotocopy KTP Direktur.

d. Fotocopy Akte Pendirian Usaha/badan usaha.

e. Fotocopy KTP salah seorang pengurus.

f. Fotocpy Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari instansi yang berwenang.

4. Untuk Bendaharawan sebagai Pemungut/Pemotong:

a. Fotocopy tanda bukti diri KTP/Kartu Keluarga/SIM/Paspor.

5. Apabila Wajib Pajak pemohon berstatus Pusat, maka harus melampirkan:

a. Mengisi formulir pendaftaran.

b. Fotocopy NPWP Direktur.

c. Fotocopy KTP Direktur

d. Fotocopy Akte Pendirian Usaha/Badan Usaha.

e. Surat Keterangan Domisili Usaha.

6. Apabila Wajib Pajak Pemohon berstatus cabang, maka harus melampirkan:

a. Fotocopy NPWP Pusat.

b. Fotocopy KTP Pusat.

c. Surat Keterangan Pembukaan Cabang.

T. Tata Cara dan Syarat-Syarat Penghapusan Nomor Pokok Wajib Pajak Penghapusan Nomor Pokok Wajib Pajak dapat dilakukan dengan dua cara, yaitu:

1. Atas permohonan Wajib Pajak.

2. Secara Jabatan.

Penghapusan Nomor Pokok Wajib Pajak atas permohonan Wajib Pajak atau secara jabatan dilakukan berdasarkan hasil verifikasi, apabila penghapusan tersebut dilakukan terhadap:

1. Wajib Pajak Orang Pribadi yang telah meninggal dunia dan tidak meninggalkan warisan.

2. Wajib Pajak bendahara pemerintah yang tidak lagi memenuhi syarat sebagai Wajib Pajak karena yang bersangkutan sudah tidak lagi melakukan pembayaran.

3. Wajib Pajak orang pribadi yang telah meninggalkan Indonesia untuk selama-lamanya.

4. Wajib Pajak yang telah memiliki lebih dari satu NPWP untuk menentukan NPWP yang dapat digunakan sebagai sarana administratif dalam pelaksanaan hak dan pemenuhan kewajiban perpajakan.

5. Wajib Pajak orang pribadi yang berstatus sebagai pengurus, komisaris, pemegang saham/pemilik dan pegawai yang telah diberikan NPWP

melalui pemberi kerja/bendahara pemerintah dan penghasilan netonya tidak melebihi PTKP.

6. Wajib Pajak Badan kantor perwakilan perusahaan asing yang tidak mempunyai kewajiban PPh Badan dan telah menghentikan kegiatan usahanya.

7. Warisan yang belum selesai terbagi dalam kedudukan sebagai Subjek Pajak sudah selesai dibagi.

8. Wanita kawin yang memiliki NPWP berbeda dengan NPWP suami dan pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan dengan pelaksanaan hak dan pemenuhan kewajiban perpajakan suami.

9. Wanita yang sebelumnya telah memiliki NPWP dan menikah tanpa membuat perjanjian pemisahan harta dan penghasilan serta tidak ingin melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari suaminya.

10. Anak belum dewasa yang telah memiliki NPWP

11. Wajib Pajak Bentuk Usaha Tetap yang telah menghentikan kegiatan usahanya di Indonesia; atau Wajib Pajak badan tertentu selain perseroan terbatas dengan status tidak aktif (non efektif) yang tidak mempunyai kewajiban PPh dan secara nyata tidak menunjukkan adanya kegiatan usaha.

Syarat-syarat penghapusan NPWP adalah sebagai berikut:

1. Wajib Pajak Meninggal dunia dan tidak meninggalkan warisan, disyaratkan adanya fotocopy akte/laporan kematian dari instansi yang berwenang.

2. Wanita Kawin tidak dengan perjanjian pemisahan harta dan penghasilan disyaratkan adanya surat nikah/akte perkawinan dari catatan sipil.

3. Warisan yang belum terbagi dalam kedudukan sebagai Subyek Pajak apabila sudah selesai dibagi disyaratkan adanya keterangan tentang selesainya warisan tersebut dibagi oleh para ahli waris.

4. Wajib Pajak Badan yang telah dibubarkan secara resmi, disyaratkan adanya akte pembubaran yang dikukuhkan dengan surat keterangan dari instansi yang berwenang.

5. Bentuk Usaha Tetap (BUT) yang karena sesuatu hal kehilangan statusnya sebagai BUT, disyaratkan adanya permohonan Wajib Pajak yang dilampiri dokumen yang mendukung bahwa BUT tersebut tidak memenuhi syarat lagi untuk dapat digolongkan sebagai Wajib Pajak.

BAB IV

ANALISIS DAN EVALUASI DATA

U. Tata Cara Pendaftaran Nomor Pokok Wajib Pajak di KPP Pratama Medan Barat

Tata cara pendaftaran Nomor Pokok Wajib Pajak di KPP Pratama Medan Barat berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data dan Pemindahan Wajib Pajak.

Tata cara pendaftarannya adalah sebagai berikut:

1. Wajib Pajak

Wajib pajak mengajukan permohonan NPWP dengan formulir pendaftaran dan perubahan atas data wajib pajak yang terdiri dari:

a. Untuk Wajib Pajak Orang Pribadi Non-Usahawan (Karyawan):

a. Mengisi formulir pendaftaran.

b. Fotocopy KTP/Kartu Keluarga/SIM/Paspor.

c. Surat Keterangan Kerja dari Perusahaan/Instansi.

b. Untuk Wajib Pajak Orang Pribadi Usahawan:

a. Mengisi formulir pendaftaran.

b. Fotocopy KTP/Kartu Keluarga/SIM/Paspor.

c. Fotocopy Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari instansi yang berwenang atau Surat Keterangan Domisili Usaha.

c. Untuk Wajib Pajak Badan:

a. Mengisi formulir pendaftaran.

b. Fotocopy NPWP Direktur.

c. Fotocopy KTP Direktur.

d. Fotocopy Akte Pendirian Usaha/badan usaha.

e. Fotocopy KTP salah seorang pengurus.

f. Fotocpy Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari instansi yang berwenang.

d. Untuk Bendaharawan sebagai Pemungut/Pemotong:

a. Fotocopy tanda bukti diri KTP/Kartu Keluarga/SIM/Paspor.

e. Apabila Wajib Pajak pemohon berstatus Pusat, maka harus melampirkan:

a. Mengisi formulir pendaftaran.

b. Fotocopy NPWP Direktur.

c. Fotocopy KTP Direktur

d. Fotocopy Akte Pendirian Usaha/Badan Usaha.

e. Surat Keterangan Domisili Usaha.

f. Apabila Wajib Pajak Pemohon berstatus cabang, maka harus melampirkan:

a. Fotocopy NPWP Pusat.

b. Fotocopy KTP Pusat.

c. Surat Keterangan Pembukaan Cabang.

2. Tempat Pelayanan Terpadu (TPT)

a. Petugas TPT menerima formulir pendaftaran dan perubahan data wajib pajak.

b. Mencetak kelengkapan data wajib pajak apabila tidak lengkap akan dikembalikan ke wajib pajak untuk dilengkapi.

c. Petugas TPT mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD), BPS akan diserahkan ke Wajib Pajak.

3. Pelaksana Seksi Pelayanan

3.1.Merekam berkas pelayanan wajib pajak.

3.2.Mencetak konsep Keterangan Surat Terdaftar (SKT) dan kartu NPWP diterbitkan dalam rangkap dua :

a. Lembar ke-1 : untuk Wajib Pajak.

b. Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak

3.3.Kemudian menyerahkan ke kepala seksi pelayanan untuk dibubuhi tanda tangan.

3.4.Memberi nomor, stempel KPP dan memisahkan dokumen untuk arsip dan diserahkan ke Wajib Pajak melalui Subbag Umum.

Jangka waktu penyelesaian terhadap permohonan pendaftaran Nomor Pokok Wajib Pajak yang telah diberikan Bukti Penerimaan Surat, KPP atau KP2KP menerbitkan Kartu NPWP dan Surat Keterangan Terdaftar (SKT) paling lambat 1 (satu) hari kerja setelah Bukti Penerimaan Surat diterbitkan.

V. Tata Cara Penghapusan Nomor Pokok Wajib Pajak di KPP Pratama Medan Barat

Penghapusan Nomor Pokok Wajib Pajak dapat dilakukan dengan dua cara, yaitu:

3. Atas permohonan Wajib Pajak.

4. Secara Jabatan.

Penghapusan Nomor Pokok Wajib Pajak atas permohonan Wajib Pajak atau secara jabatan dilakukan berdasarkan hasil verifikasi, apabila penghapusan tersebut dilakukan terhadap:

12. Wajib Pajak Orang Pribadi yang telah meninggal dunia dan tidak meninggalkan warisan.

13. Wajib Pajak bendahara pemerintah yang tidak lagi memenuhi syarat sebagai Wajib Pajak karena yang bersangkutan sudah tidak lagi melakukan pembayaran.

14. Wajib Pajak orang pribadi yang telah meninggalkan Indonesia untuk selama-lamanya.

15. Wajib Pajak yang telah memiliki lebih dari satu NPWP untuk menentukan NPWP yang dapat digunakan sebagai sarana administratif dalam pelaksanaan hak dan pemenuhan kewajiban perpajakan.

16. Wajib Pajak orang pribadi yang berstatus sebagai pengurus, komisaris, pemegang saham/pemilik dan pegawai yang telah diberikan NPWP melalui pemberi kerja/bendahara pemerintah dan penghasilan netonya tidak melebihi PTKP.

17. Wajib Pajak Badan kantor perwakilan perusahaan asing yang tidak mempunyai kewajiban PPh Badan dan telah menghentikan kegiatan usahanya.

18. Warisan yang belum selesai terbagi dalam kedudukan sebagai Subjek Pajak sudah selesai dibagi.

19. Wanita kawin yang memiliki NPWP berbeda dengan NPWP suami dan pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan dengan pelaksanaan hak dan pemenuhan kewajiban perpajakan suami.

20. Wanita yang sebelumnya telah memiliki NPWP dan menikah tanpa membuat perjanjian pemisahan harta dan penghasilan serta tidak ingin melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari suaminya.

21. Anak belum dewasa yang telah memiliki NPWP

22. Wajib Pajak Bentuk Usaha Tetap yang telah menghentikan kegiatan usahanya di Indonesia; atau Wajib Pajak badan tertentu selain perseroan

terbatas dengan status tidak aktif (non efektif) yang tidak mempunyai kewajiban PPh dan secara nyata tidak menunjukkan adanya kegiatan usaha.

Tata cara penghapusan Nomor Pokok Wajib Pajak adalah sebagai berikut:

Wajib Pajak mengajukan permohonan penghapusan NPWP secara tertulis.

Permohonan secara tertulis dilakukan dengan mengisi dan menandatangani Formulir Penghapusan NPWP. Wajib Pajak yang telah mengisi dan menandatangani Formulir Penghapusan NPWP harus melengkapi formulir penghapusan tersebut dengan dokumen yang disyaratkan. Dokumen yang disyaratkan meliputi:

1. Surat keterangan kematian atau dokumen sejenis dari instansi yang berwenang dan surat pernyataan bahwa tidak mempunyai warisan atau surat pernyataan bahwa warisan sudah terbagi dengan menyebutkan ahli waris, untuk orang pribadi yang meninggal dunia.

2. Dokumen yang menyatakan bahwa Wajib Pajak telah meninggalkan Indonesia untuk selama-lamanya, untuk orang pribadi yang meninggalkan Indonesia selama-lamanya.

3. Dokumen yang menyatakan bahwa Wajib Pajak sudah tidak ada lagi kewajiban sebagai bendahara, untuk bendahara pemerintah.

4. Surat pernyataan mengenai kepemilikan NPWP ganda dan fotokopi semua kartu NPWP yang dimiliki, untuk Wajib Pajak yang memiliki lebih dari satu NPWP.

5. Fotokopi buku nikah atau dokumen sejenis dan surat pernyataan tidak membuat, perjanjian pemisahan harta dan penghasilan atau surat pernyataan tidak ingin melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari suami, untuk Wanita kawin yang sebelumnya telah memiliki NPWP.

6. Dokumen yang menunjukkan bahwa Wajib Pajak badan termasuk bentuk usaha tetap telah dibubarkan sehingga tidak memenuhi persyaratan subjektif dan objektif, seperti akta pembubaran badan yang telah disahkan oleh instansi berwenang sesuai dengan ketentuan peraturan perundang- undangan, untuk Wajib Pajak badan.

Permohonan secara tertulis disampaikan ke KPP Pratama Medan Barat dengan cara:

1. Langsung ke KPP Pratama Medan Barat.

2. Melalui pos.

3. Melalui perusahaan jasa ekspedisi atau jasa kurir.

Apabila permohonan secara tertulis disampaikan melalui KP2KP, KP2KP meneruskan permohonan penghapusan NPWP ke KPP Pratama Medan Barat.

Terhadap penyampaian permohonan secara tertulis sebagaimana, KPP Pratama Medan Barat memberikan Bukti Penerimaan Surat apabila permohonan dinyatakan telah diterima secara lengkap. Terhadap penyampaian permohonan secara tertulis yang diterima secara tidak lengkap, berlaku ketentuan:

1. Dalam hal permohonan disampaikan secara langsung, permohonan dikembalikan kepada Wajib Pajak;

2. Dalam hal permohonan disampaikan melalui pos atau melalui perusahaan jasa ekspedisi atau jasa kurir, KPP menyampaikan pemberitahuan secara tertulis mengenai ketidaklengkapan tersebut.

Penghapusan NPWP secara jabatan:

Penghapusan NPWP secara jabatan dilakukan berdasarkan hasil Pemeriksaan atau hasil Verifikasi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang mengatur mengenai tata cara Pemeriksaan atau tata cara Verifikasi. Pemeriksaan atau Verifikasi dalam rangka penghapusan NPWP secara jabatan, dilakukan apabila:

1. Terdapat data dan informasi perpajakan yang dimiliki atau diperoleh Direktorat Jenderal Pajak yang menunjukkan bahwa Wajib Pajak tidak memenuhi persyaratan subjektif dan/atau objektif.

2. Wajib Pajak tidak mengajukan permohonan penghapusan NPWP.

Jangka waktu penyelesaian:

1. Penerbitan keputusan penghapusan NPWP dilakukan dalam jangka waktu paling lama:

a. 6 (enam) bulan sejak tanggal Bukti Penerimaan Surat dalam hal permohonan diajukan oleh Wajib Pajak orang pribadi.

b. 12 (dua belas) bulan sejak tanggal Bukti Penerimaan Surat dalam hal permohonan diajukan oleh Wajib Pajak Badan

2. Apabila jangka waktu telah terlampaui dan KPP Pratama Medan Barat tidak menerbitkan keputusan, permohonan Wajib Pajak dianggap dikabulkan dan KPP Pratama Medan Barat menerbitkan Surat Keputusan Penghapusan NPWP dalam jangka waktu paling lama 1 (satu) bulan setelah jangka waktu berakhir.

W. Kendala-Kendala yang Dihadapi dalam Pendaftaran dan Penghapusan NPWP di KPP Pratama Medan Barat

Kendala yang dihadapi dalam pendaftaran NPWP:

1. Wajib Pajak yang kurang mengerti mengenai tata cara pendaftaran NPWP.

2. Server offline sehingga tidak bisa mengisi formulir pendaftaran NPWP.

3. Kendala dari pihak Bank yang mengharuskan nasabah baru harus memiliki NPWP, tetapi sebenarnya nasabah tersebut tidak mempunyai penghasilan melebihi PTKP.

4. Adanya pendaftaran kembali NPWP oleh Wajib Pajak yang sama.

Kendala yang dihadapi dalam penghapusan NPWP:

1. Dalam hal pengecekan hutang pajak Orang Pribadi.

2. Kalau masih ada urusan administrasi, NPWP yang sudah dihapus harus diterbitkan kembali.

3. Banyak WP yang tidak mengurus penghapusan NPWP karena tidak mengerti caranya.

BAB V

KESIMPULAN DAN SARAN

X. Kesimpulan

Berdasarkan pembahasan yang telah diuraikan pada bab-bab sebelumnya, maka dapat ditarik kesimpulan:

1. Nomor Pokok Wajib Pajak penting dimiliki oleh setiap Wajib Pajak yang penghasilannya melebihi PTKP agar dapat melaksanakan hak dan kewajiban perpajakannya.

2. KPP Pratama Medan Barat melakukan tata cara pendaftaran dan penghapusan NPWP sesuai dengan ketentuan dan peraturan yang berlaku.

3. Masih banyak kendala yang dihadapi dalam pendaftaran dan penghapusan NPWP di KPP Pratama Medan Barat.

4. Masih banyak Wajib Pajak yang belum memahami tata cara pendaftaran dan penghapusan NPWP.

Y. Saran

1. Bagi Wajib Pajak agar lebih menyadari betapa pentingnya mempunyai NPWP agar dapat melaksanakan hak dan kewajiban perpajakannya.

2. Bagi Wajib Pajak agar mempelajari dan memahami tata cara pendaftaran dan penghapusan NPWP.

3. Bagi Wajib Pajak yang sudah memiliki NPWP agar tidak mendaftarkan kembali NPWP yang baru sehingga menyebabkan NPWP ganda.

4. Bagi KPP Pratama Medan Barat agar lebih mensosialisasikan tata cara pendaftaran dan penghapusan NPWP agar masyarakat dapat memahaminya.

5. Bagi KPP Pratama Medan Barat untuk mengingatkan mengingatkan masyarakat yang sudah mempunyai penghasilan diatas PTKP agar mendaftarkan NPWP.

DAFTAR PUSTAKA

Waluyo, 2013, Perpajakan Indonesia. Edisi Kesebelas, Salemba Empat; Jakarta Suandy, Erly, 2013, Hukum Pajak, Edisi 5, Salemba Empat; Jakarta.

Suyanti, Jeni, 2015, Perpajakan Untuk Praktisi dan Akademisi, Empatdua Media;

Jakarta

Sumarsan, Thomas, 2013, Perpajakan Indonesia, Edisi 3, Indeks; Jakarta Sari, Diana, 2013, Konsep Dasar Perpajakan, Refika Aditama; Bandung Peraturan Menteri Keuangan Nomor 73/PMK.03/2012.

Peraturan Menteri Keuangan Nomor 146/PMK.03/2012.

Peraturan Menteri Keuangan Nomor 17/PMK.03/2012.

Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2013 Pasal 2 ayat (6) Undang-Undang KUP.