PEMUNGUTAN PAJAK REKLAME TERHADAP

PENDAPATAN ASLI DAERAH (PAD)

(Studi Kasus di Kabupaten Banyuwangi Tahun 2016-2018)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Ni Putu Weda Yuliani Raharja NIM: 162114009

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS EFEKTIVITAS DAN KONTRIBUSI

PEMUNGUTAN PAJAK REKLAME TERHADAP

PENDAPATAN ASLI DAERAH (PAD)

(Studi Kasus di Kabupaten Banyuwangi Tahun 2016-2018)S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Ni Putu Weda Yuliani Raharja NIM: 162114009

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Motto dan Persembahan

“Jangan Berkata Tidak Bisa Sebelum Mencoba”

“Lakukanlah tugas dan kewajibanmu secara seimbang, lepaskanlah ikatan keberhasilan atau kegagalan, wahai Dhananjaya (Arjuna),

sikap seimbang itulah yang disebut Yoga”

(Bhagavad Gita 2.48)

Kupersembahkan untuk:

Ida Sang Hyang Widhi Wasa yang senantiasa membimbing dan menyertaiku Bapak, Mamak, dan Adik-adik yang selalu memberi doa, semangat, dan dukungan Sahabat-sahabatku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS EFEKTIVITAS DAN KONTRIBUSI PEMUNGUTAN PAJAK

REKLAME TERHADAP PENDAPATAN ASLI DAERAH (PAD) (Studi Kasus di Kabupaten Banyuwangi Tahun 2016-2018)

dan dimajukan untuk diuji pada tanggal 5 Mei 2020 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri atau tidak terdapat bagian atau keseluruhan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 29 Mei 2020 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Ni Putu Weda Yuliani Raharja NIM : 162114009

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PEMUNGUTAN PAJAK REKLAME TERHADAP PENDAPATAN ASLI DAERAH (PAD)

(Studi Kasus di Kabupaten Banyuwangi Tahun 2016-2018)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya secara internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 29 Mei 2020

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Ida Sang Hyang Widhi Wasa atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Tuhan Ida Sang Hyang Widhi Wasa dan Bhatara Hyang Dewa Pekak yang senantiasa menyertai, memberkati, dan melindungi penulis untuk setiap prosesnya.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan bagi penulis untuk belajar dan mengembangkan kepribadian di Universitas Sanata Dharma.

3. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

4. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

5. M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA. selaku dosen pembimbing yang telah membantu dan memberi masukan kepada penulis.

viii

6. Antonius Diksa Kuntara S.E., M.F.A. selaku Dosen Pembimbing Akademik yang telah membimbing penulis selama penulis berdinamika di Program Studi Akuntansi Universitas Sanata Dharma.

7. Agustinus Tri Kristanto M.Ak. selaku Dosen Pembimbing Akademik pengganti yang telah membimbing dan membantu penulis untuk menyelesaikan berbagai persyaratan dalam memenuhi ujian skripsi ini.

8. Kepala Badan Pendapatan Daerah Kabupaten Banyuwangi yang telah memberi ijin penulis untuk melakukan penelitian.

9. Kak Fitra dan Ibu Indah selaku staf Badan Pendapatan Daerah Kabupaten Banyuwangi yang telah membantu dalam proses penelitian.

10. Kedua orang tua (I Ketut Aswabawa Raharja dan Anastasia Septanti Dewi), adik (Made Dwinda Indrayana Raharja dan Komang Krisnanda Aditya Raharja) yang tidak pernah lelah memberi dukungan, semangat, dan doa sehingga penulis dapat menyelesaikan skripsi ini.

11. Mrs. Elizabeth yang telah memberikan bantuan penulis berupa beasiswa untuk belajar dan mengembangkan diri di Universitas Sanata Dharma Yogyakarta 12. Vincentius Oksha Firnanditto Hermani yang selalu memberi dukungan,

menemani, dan menjadi penyemangat selama proses perkuliahan dan penelitian ini.

13. Teman-teman “Telolet” : Febby, Rena, Lintang yang selalu menemani, memberi masukan, dan mendukung dalam penyelesaian skripsi ini.

14. Teman-teman Akuntansi 2016 kelas A yang selalu memberi bantuan dan semangat dalam penyelesaian skripsi ini.

ix

15. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun guna menyempurnakan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, 29 Mei 2020

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Pertanyaan Penelitian ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Pembahasan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Pajak ... 7

B. Pajak Daerah ... 12

C. Pajak Reklame ... 15

D. Pendapatan Asli Daerah (PAD) ... 21

E. Efektivitas ... 23

F. Kontribusi ... 25

G. Penelitian Terdahulu ... 26

BAB III METODE PENELITIAN ... 29

A. Desain Penelitian ... 29

B. Waktu dan Tempat Penelitian ... 29

C. Subjek Penelitian ... 30

D. Data Penelitian ... 30

E. Teknik Pengumpulan Data ... 32

F. Teknik Analisis Data ... 33

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 37

A. Gambaran Umum Kabupaten Banyuwangi ... 37

B. Gambaran Umum Badan Pendapatan Daerah Kabupaten Banyuwangi ... 43

xi

BAB V ANALISIS DATA DAN PEMBAHASAN ... 48

A. Deskripsi Data ... 48 B. Analisis Data ... 49 1. Efektivitas ... 49 2. Kontribusi ... 51 C. Pembahasan ... 54 1. Efektivitas ... 54 2. Kontribusi ... 59 BAB VI PENUTUP ... 62 A. Kesimpulan ... 62 B. Keterbatasan Penelitian ... 63 C. Saran ... 63 DAFTAR PUSTAKA ... 65 LAMPIRAN ... 68 BIOGRAFI PENULIS ... 92

xii

DAFTAR TABEL

Halaman Tabel 1. Kriteria Kinerja Efektivitas ... 25 Tabel 2. Klasifikasi Kriteria Kontribusi ... 26 Tabel 3. Kriteria Kinerja Efektivitas ... 34 Tabel 4. Efektivitas Pemungutan Pajak Reklame Kabupaten Banyuwangi

Tahun 2016-2018 ... 34 Tabel 5. Klasifikasi Kriteria Kontribusi ... 35 Tabel 6. Kontribusi Pajak Reklame Terhadap PAD Kabupaten Banyuwangi

Tahun 2016-2018 ... 36 Tabel 7. Jumlah Penduduk Kabupaten Banyuwangi Tahun 2016-2018 ... 38 Tabel 8. Target dan Realisasi Penerimaan PAD Kabupaten Banyuwangi

Tahun 2016-2018 ... 39 Tabel 9. Rincian Realisasi PAD Kabupaten Banyuwangi Tahun 2016-2018 ... 40 Tabel 10. Realisasi Penerimaan Pajak Reklame Kabupaten Banyuwangi

Tahun 2016-2018 ... 41 Tabel 11. Rincian Penerimaan Pajak Reklame Kabupaten Banyuwangi

Tahun 2016-2018 ... 42 Tabel 12. Target dan Realisasi Penerimaan Pajak Reklame Kabupaten

Banyuwangi Tahun 2016-2018 ... 48 Tabel 13. Realisasi Penerimaan PAD dan Kabupaten Banyuwangi Tahun

2016-2018 ... 49 Tabel 14. Kriteria Kinerja Efektivitas ... 50 Tabel 15. Efektivitas Pemungutan Pajak Reklame Kabupaten Banyuwangi

Tahun 2016-2018 ... 51 Tabel 16. Klasifikasi Kriteria Kontribusi ... 52 Tabel 17. Kontribusi Pajak Reklame Terhadap PAD Kabupaten Banyuwangi

xiii

DAFTAR GAMBAR

Halaman Gambar 1. Target & Realisasi Penerimaan Pajak Reklame di Kabupaten

Banyuwangi ... 3 Gambar 2. Peta Potensi Kabupaten Banyuwangi ... 37 Gambar 3. Struktur Organisasi Badan Pendapatan Daerah Kabupaten

Banyuwangi ... 45 Gambar 4. Tren Efektivitas Pajak Reklame Kabupaten

Banyuwangi ... 54 Gambar 5. Tren Kontribusi Pajak Reklame Terhadap PAD Kabupaten

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Ijin Penelitian ... 69

Lampiran 2 Daftar Pertanyaan Wawancara Langsung ... 70

Lampiran 3 Hasil Wawancara Langsung ... 72

Lampiran 4 Laporan Realisasi Anggaran Tahun 2016 ... 77

Lampiran 5 Laporan Realisasi Anggaran Tahun 2017 ... 82

xv ABSTRAK

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PEMUNGUTAN PAJAK REKLAME TERHADAP PENDAPATAN ASLI DAERAH (PAD)

(Studi Kasus di Kabupaten Banyuwangi Tahun 2016-2018) Ni Putu Weda Yuliani Raharja

NIM: 162114009 Universitas Sanata Dharma

Yogyakarta 2020

PAD (PendapatanAsli Daerah) merupakan segenap pemasukan atau penerimaan yang masuk ke dalam kas daerah, diperoleh dari sumber-sumber dalam wilayahnya sendiri, dipungut berdasarkan Peraturan Daerah sesuai peraturan perundang-undangan yang berlaku dan dipergunakan untuk keperluan daerah. Upaya yang diperlukan untuk meningkatkan PAD dan menunjang kegiatan pemerintahan serta pembangunan nasional yaitu anggaran dari pemerintah daerah, salah satunya dari sektor pajak daerah. Pajak daerah yang digunakan dalam penelitian ini adalah pajak reklame di analisis dengan menggunakan analisis efektivitas dan kontribusi.

Penelitian ini bertujuan untuk mengetahui efektivitas dan kontribusi pemungutan pajak reklame terhadap pendapatan asli daerah Kabupaten Banyuwangi khususnya pada tahun 2016 sampai 2018. Jenis penelitian ini adalah deskriptif yang dilakukan melalui studi kasus. Teknik pengumpulan data menggunakan dokumentasi, wawancara, dan studi kepustakaan. Teknik analisis data menggunakan teknik deskriptif dengan pendekatan kuantitatif.

Hasil dari penelitian ini adalah: (1) Efektivitas pemungutan pajak reklame tahun 2016 dan 2017 memiliki kriteria kurang efektif karena tingkat efektivitas yang dicapai berada pada kisaran 60%-80%. Pada tahun 2018 kriteria efektivitas pemungutan pajak reklame di Kabupaten Banyuwangi turun menjadi tidak efektif karena tingkat efektivitas yang dicapai kurang dari 60%; (2) Kontribusi pajak reklame terhadap pendapatan asli daerah Kabupaten Banyuwangi selama tahun 2016-2018 memiliki rata-rata kontribusi sebesar 0,61% yang dalam klasifikasi diartikan “sangat kurang” karena pajak reklame merupakan bagian kecil dari pajak daerah yang merupakan pajak kabupaten/kota.

Kata Kunci: Pajak Reklame, Pendapatan Asli Daerah (PAD), Efektivitas, Kontribusi.

xvi

ABSTRACT

ANALYSIS OF THE EFFECTIVENESS AND CONTRIBUTION OF ADVERTISEMENT TAX COLLECTION TO THE ORIGINAL LOCAL

GOVERNMENT REVENUE (PAD)

(Case Study at Banyuwangi District in 2016-2018)

Ni Putu Weda Yuliani Raharja NIM: 162114009

Sanata Dharma University Yogyakarta 2020

PAD (Local Original Revenue) is all revenue that goes into the regional treasury, obtained from sources within their own region, collected based on Regional Regulations in accordance with applicable regulations and used for regional needs. The effort needed to increase PAD and support governmental activities and national development is the budget of the local government, which is from the local tax sector. The local tax used in this study is the advertisement tax which is analyzed using an effectiveness and contribution analysis.

The purpose of this research was to find the effectiveness and contribution of advertisement tax collection to the original revenue of Banyuwangi District especially in 2016-2018. This research is a descriptive research through case studies. Data collection techniques used are documentation, interview, and literature review. Data analysis technique used is quantitative descriptive.

The results of this study were: (1) The level of effectiveness of advertisement tax collection at Banyuwangi District in 2016 to 2017 has less effective criteria with the percentage about 60-80%.In 2018 the effectiveness decreases to be ineffective criteria with the percentage less of 60%; (2) The contribution of advertisement tax collection to the original revenue of Banyuwangi District from 2016 to 2018 has “very low” criteria with the mean percentage is 0,61% because the advertisement tax is a small part of the local tax which is a regency/city tax.

Keywords: Tax Advertisement, Original Local Government Revenue, Effectiveness, Contribution.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Otonomi daerah mengharuskan suatu daerah mandiri dalam mengurus rumah tangganya. Luasnya wilayah Indonesia yang saat ini sedang gencar-gencarnya melaksanakan program pembangunan menyebabkan pemerintah pusat tidak mampu mengurus semua kegiatan pada masing-masing daerah. Pemerintah pusat membuat kebijakan dimana pemerintah daerah diberikan kekuasaan untuk mengatur keuangan daerahnya sendiri atau yang lebih dikenal dengan sebutan desentralisasi. Suatu daerah mampu berotonomi ditunjukkan pada kemampuan keuangan daerah yang artinya daerah otonomi harus memiliki kemampuan untuk menggali dan mengelola sumber keuangannya sendiri.

Dalam hal melaksanakan otonomi daerah, pemerintah daerah harus dapat mengidentifikasi sektor-sektor yang memiliki kemampuan besar untuk dapat digunakan sebagai penggerak pembangunan daerah terutama melalui pendapatan asli daerah (PAD). Salah satu upaya pemerintah daerah dalam membiayai pembangunan adalah menyerap pemasukan dari sektor pajak, meskipun tidak kalah pentingnya pemasukan dari berbagai sektor pendapatan yang lain. Pemasukan dari sektor pajak dianggap mampu membiayai pembangunan daerah dikarenakan pajak daerah merupakan sumber pendapatan tertinggi dari pendapatan asli daerah berdasarkan ringkasan realisasi APBD yang dikeluarkan oleh Direktorat Jenderal Perimbangan Keuangan.

Salah satu bagian dari komponen pajak daerah berdasarkan Undang-Undang No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah pajak reklame yang merupakan bagian dari pajak kabupaten/kota. Pajak reklame merupakan salah satu komponen pajak daerah yang dilihat memiliki kemampuan cukup besar dalam membiayai kegiatan di suatu daerah. Semakin berkembangnya dunia usaha di Indonesia serta semakin banyaknya informasi yang dibutuhkan menyebabkan masyarakat tidak dapat lepas dari kebutuhan akan reklame. Penggunaan papan reklame banyak digunakan sebagai media pemasaran atau sarana informasi dikarenakan masyarakat menganggap papan reklame dapat dilihat dimana saja dan mampu menarik calon konsumen. Berdasarkan hal tersebut, maka telah banyak papan reklame yang terpasang di setiap daerah dan pemerintah dapat meningkatkan penerimaan daerah melalui pemungutan pajak reklame.

Kabupaten Banyuwangi merupakan sebuah kabupaten yang terletak di Provinsi Jawa Timur. Kabupaten ini terletak di ujung timur Pulau Jawa sehingga posisi tersebut membuat Kabupaten Banyuwangi memiliki fasilitas penunjang penyeberangan laut yang bernama Pelabuhan Ketapang. Kondisi tersebut menjadikan Kabupaten Banyuwangi sebagai jalur perdagangan antar pulau dan pusat keramaian sehingga jumlah industri di Banyuwangi semakin meningkat. Banyaknya jumlah industri tersebut kemudian melahirkan banyak penyelenggara reklame untuk memasang papan reklame sebagai alternatif dalam memasarkan produknya.

Gambar 1 : Target & Realisasi Penerimaan Pajak Reklame di Kabupaten Banyuwangi

Sumber : Badan Pendapatan Daerah Kabupaten Banyuwangi, 2019

Berdasarkan data realisasi penerimaan pajak reklame yang dikeluarkan oleh Badan Pendapatan Daerah Kabupaten Banyuwangi, diketahui bahwa pada tahun 2016 sampai tahun 2018 realisasi penerimaan pajak reklame di Kabupaten Banyuwangi secara berturut-turut tidak mencapai target yang ditetapkan. Padahal pada lima tahun sebelumnya realisasi penerimaan pajak reklame di Kabupaten Banyuwangi selalu melampaui target. Melihat kondisi tersebut maka timbul pertanyaan terhadap keberhasilan Pemerintah Kabupaten Banyuwangi dalam melaksanakan pemungutan pajak daerah khususnya pajak reklame. Pemerintah perlu terus memperhatikan keefektifan pemungutan pajak reklame dan ketaatan para penyelenggara reklame apakah mereka membayarkan pajaknya atau tidak sehingga dapat dijadikan evaluasi untuk pemungutan pajak reklame pada tahun selanjutnya. 1,000,000,000.00 2,000,000,000.00 3,000,000,000.00 4,000,000,000.00 5,000,000,000.00 6,000,000,000.00 7,000,000,000.00 8,000,000,000.00 TARGET REALISASI

B. Pertanyaan Penelitian

Berdasarkan latar belakang masalah yang telah dijelaskan di atas, maka pertanyaan penelitian yang dibahas dalam penelitian ini adalah:

1. Bagaimana tingkat efektivitas pemungutan pajak reklame di Kabupaten Banyuwangi tahun 2016 sampai 2018?

2. Bagaimana kontribusi pemungutan pajak reklame terhadap pendapatan asli daerah (PAD) Kabupaten Banyuwangi tahun 2016 sampai 2018?

C. Tujuan Penelitian

Tujuan penelitian dapat diuraikan sebagai berikut:

1. Untuk mengetahui tingkat efektivitas pemungutan pajak reklame di Kabupaten Banyuwangi tahun 2016 sampai 2018.

2. Untuk mengetahui kontribusi pemungutan pajak reklame terhadap pendapatan asli daerah (PAD) Kabupaten Banyuwangi tahun 2016 sampai 2018.

D. Manfaat Penelitian

Manfaat penelitian secara garis besar dapat diuraikan sebagai berikut: 1. Bagi Universitas

Dapat memberikan sumbangan di bidang akademik dalam bentuk teori khususnya dalam hal pengembangan pajak reklame terkait dengan pendapatan asli daerah (PAD) dan dapat digunakan sebagai referensi bagi pihak-pihak yang ingin melakukan penelitian sejenis.

2. Bagi Peneliti

Peneliti mendapatkan ilmu baru terkait cara mengimplementasikan matakuliah perpajakan yang diperoleh selama perkuliahan untuk diterapkan pada saat penelitian, sehingga mengerti perbandingan antara teori dengan kondisi nyata di lapangan.

3. Bagi Pemerintah Daerah

Dapat memberikan masukan dalam mengelola keuangan daerahnya untuk meningkatkan pendapatan daerah.

E. Sistematika Pembahasan Bab I : Pendahuluan

Bab ini berisi tentang latar belakang masalah, pertanyaan penelitian, tujuan penelitian, dan manfaat penelitian.

Bab II : Tinjauan Pustaka

Bab ini memuat uraian tentang teori-teori yang relevan dan terkait dengan tema skripsi.

Bab III : Metode Penelitian

Bab ini memuat secara rinci metode penelitian yang digunakan oleh peneliti yang terdiri dari desain penelitian, tempat dan waktu penelitian, subjek penelitian, data penelitian, teknik pengumpulan data, serta teknik analisis data.

Bab IV : Gambaran Umum Objek Penelitian

Bab ini berisi mengenai gambaran umum yang menjelaskan kondisi wilayah penelitian.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi mengenai analisis dari berbagai hasil pengumpulan data dan pembahasan mengenai hasil tersebut.

Bab VI : Penutup

Bab ini berisi temuan studi berupa kesimpulan dari keseluruhan pembahasan, keterbatasan penelitian, serta saran yang hasilnya dapat bermanfaat bagi penelitian selanjutnya atau pihak-pihak yang berkepentingan dengan hasil penelitian.

7 BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Pengertian Pajak

Menurut Undang-Undang Nomor 28 Tahun 2007 pasal 1, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Dari definisi pajak yang telah diuraikan di atas, penulis mengambil kesimpulan bahwa pajak intinya adalah kontribusi wajib kepada negara yang bersifat memaksa dan kita sebagai warga negara yang membayar pajak tidak mendapat imbalan secara langsung atas pembayaran pajak tersebut.

Menurut Resmi (2014 : 2) terdapat ciri-ciri pajak yang tersimpul dalam berbagai definisi, yaitu:

a. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara, baik pemerintah pusat maupun pemerintah daerah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai

public investment.

2. Teori yang Mendukung Pemungutan Pajak

Terdapat beberapa teori menurut Resmi (2014: 5-6) yang mendasari hukum pemungutan pajak yang dilakukan negara. Pemungutan pajak dikatakan adil karena pada dasarnya pemungutan yang dilakukan negara kembali lagi pada warga negara dengan segala konsekuensi dan aturannya. Pemungutan pajak dikatakan adil dapat dijelaskan dengan beberapa teori berikut:

a. Teori Asuransi

Berdasarkan teori ini, fiskus berwenang memungut pajak dari penduduknya, karena negara dianggap seperti perusahaan asuransi yang memberikan perlindungan kepada rakyatnya dari segala bentuk ancaman yang akan membuat keselamatan dan keamanan jiwa serta harta benda terenggut. Wajib Pajak sebagai rakyat dari suatu negara dianggap sebagai pihak tertanggung, sehingga wajib membayar pajak sebagai bentuk premi kepada negara.

b. Teori Kepentingan

Teori ini menekankan pada keadilan dan keabsahan pemungutan pajak berdasarkan besar kecilnya kepentingan masyarakat dalam suatu negara. Penetapan beban pajak yang harus dibayar oleh rakyat berdasarkan pada tingkat kepentingan rakyat kepada negaranya termasuk masalah

kepentingan akan perlindungan atas jiwa beserta harta benda, sehingga negara berhak memungut pajak dari penduduknya karena penduduk negara tersebut mempunyai kepentingan kepada negara. Semakin besar kepentingan penduduk kepada negara, semakin besar pula perlindungan negara kepadanya dan semakin berhak pula negara memungut pajak dari rakyatnya.

c. Teori Bakti atau Kewajiban Pajak Mutlak

Teori ini menekankan pada penduduk yang harus tunduk dan patuh kepada negara karena negara dalam kenyataannya sejak dahulu sudah ada dan diakui eksistensinya baik oleh penduduk maupun negara lain dan juga negara mengemban tugas melindungi segenap warganya. Oleh karena itu, hubungan rakyat dengan negara sangat kuat. Penduduk sebagai warga negara wajib berbakti pada negara dan membayar pajak sebagai rasa bakti kepada negara.

d. Teori Gaya Pikul

Teori ini menekankan keadilan dan kebenaran negara dalam memungut pajak dari warganya didasarkan pada kemampuan dan kekuatan setiap pribadi masyarakatnya, bukan pada besar kecilnya kepentingan tiap-tiap penduduk. Kemampuan dan kekuatan yang dimaksud merupakan kemampuan dan kekuatan untuk memperoleh penghasilan, harta, kekayaan, dan konsumsi dengan tujuan dari itu adalah dapat menghidupi diri sendiri dan kemampuan untuk memikul beban kehidupan lainnya.

Menurut Mardiasmo (2011:3), untuk mengukur daya pikul dapat digunakan dua pendekatan, yaitu:

1) Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

2) Unsur subjektif, dengan memperhatikan besarnya kebutuhan materiil yang harus dipenuhi.

e. Teori Asas Gaya Beli

Teori ini lebih menekankan kepada efek yang ditimbulkannya, karena efek pemungutan pajak yang ditimbulkannya baik seperti terselenggaranya kepentingan masyarakat maka dianggap sebagai dasar keadilan pemungutan pajak.

3. Fungsi Pajak

Pajak merupakan hal yang sangat dibutuhkan oleh suatu negara untuk menunjang pembangunan bagi seluruh aspek suatu negara. Terdapat dua fungsi pajak menurut Resmi (2014: 3) yaitu:

a. Fungsi pajak sebagai budgetair

Fungsi budgetair pajak yaitu pajak sebagai sumber bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi pajak sebagai pengatur (regulerend)

Fungsi pajak sebagai alat untuk melaksanakan dan mengatur kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

4. Sistem Pemungutan Pajak

Resmi (2014:11) menyatakan bahwa dalam memungut pajak dikenal 3 sistem pemungutan pajak yaitu:

a. Official Assesment System

Sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, pajak akan dibayar lebih teratur karena aparatur perpajakan yang menghitung jumlah pajak dan juga menagihnya kepada wajib pajak, sehingga wajib pajak sulit untuk menghindari pajak. b. Self Assesment System

Sistem pemungutan pajak yang memberi wewenang wajib pajak dalam menghitung dan menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, aparatur perpajakan bersifat pasif dan wajib pajak bersifat aktif dimana aktif dalam hal ini adalah menghitung, melaporkan, dan menyetor jumlah pajak yang terutang. Wajib pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak.

c. With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib

pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Penunjukan pihak ketiga ini dilakukan sesuai dengan peraturan perundang-undangan perpajakan, keputusan presiden, dan peraturan lainnya untuk memotong dan memungut pajak, menyetor, dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak tergantung pada pihak ketiga yang ditunjuk.

B. Pajak Daerah

1. Pengertian Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah,

“pajak daerah yang kemudian disebut pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat”.

Ciri-ciri pajak daerah menurut Rahayu (2017, dalam Pasinggi : 2019), adalah sebagai berikut:

a. Pajak daerah berasal dari pajak asli daerah maupun pajak pusat yang diserahkan kepada daerah sebagai pajak daerah.

b. Pajak daerah dipungut oleh daerah hanya sebagai di wilayah administrasi yang dikuasainya.

c. Pajak daerah digunakan untuk membiayai urusan rumah tangga daerah dan atau untuk membiayai pengeluaran daerah.

d. Dipungut oleh daerah berdasarkan Peraturan Daerah sehingga pajak daerah bersifat memaksa dan dapat dipaksakan kepada masyarakat yang wajib membayar.

2. Jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, jenis-jenis pajak paerah antara lain:

a. Pajak Daerah Tingkat I (Provinsi), terdiri dari: 1) Pajak Kendaraan Bermotor (PKB)

2) Bea Balik Nama Kendaraan Bermotor (BBNKB) 3) Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) 4) Pajak Air Permukaan

5) Pajak Rokok

b. Pajak Daerah Tingkat II (Kabupaten/Kota), terdiri dari: 1) Pajak Hotel

2) Pajak Restoran 3) Pajak Hiburan 4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Penerangan Bukan Logam dan Batuan 7) Pajak Parkir

8) Pajak Air Tanah

9) Pajak Sarang Burung Walet

11) Pajak Perolehan Hak Atas Tanah dan/atau Bangunan 3. Dasar Hukum Pajak Daerah

Menurut Halim,dkk (2016 : 499), pembahasan mengenai pajak daerah mengacu ke berbagai aturan perundang-undangan antara lain:

a. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

b. Peraturan Menteri Keuangan Nomor 147/PMK.07/2010 tentang Badan atau Perwakilan Lembaga Internasional yang Tidak Dikenakan Bea Perolehan Hak atas Tanah dan Bangunan.

c. Peraturan Menteri Keuangan Nomor 148/PMK.07/2010 tentang Badan atau Perwakilan Lembaga Internasional yang tidak Dikenakan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

d. Peraturan Menteri Keuangan Nomor 115/PMK.07/2013 tentang Tata Cara Pemungutan dan Penyetoran Pajak Daerah.

e. Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri Oleh Wajib Pajak.

C. Pajak Reklame

1. Pengertian Pajak Reklame

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 pasal 1 ayat 26 tentang Pajak Daerah dan Retribusi Daerah, pajak reklame adalah pajak atas penyelenggaraan reklame.

Pengertian reklame itu sendiri menurut Undang-Undang Nomor 28 Tahun 2009 pasal 1 ayat 27 tentang Pajak Daerah dan Retribusi Daerah yaitu benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum. 2. Objek dan Subjek Pajak Reklame

Objek pajak reklame menurut Undang-Undang Nomor 28 Tahun 2009 pasal 47 ayat 1 tentang Pajak Daerah dan Retribusi Daerah adalah semua penyelenggaraan reklame.

Dalam salinan Peraturan Daerah Kabupaten Banyuwangi Nomor 10 Tahun 2012 tentang Penyelenggaraan Reklame, jenis-jenis reklame antara lain:

a. Reklame Papan/Billboard, reklame yang bersifat tetap (tidak dapat dipindahkan) terbuat dari kayu, seng, vynil, aluminium, fiber glass, kaca, batu, tembok atau beton, logam atau bahan lain yang sejenis dipasang pada tempat yang disediakan (berdiri sendiri) atau digantung atau ditempel atau

dibuat pada bangunan tembok, dinding, pagar, tiang, dan sebagainya baik bersinar, disinari maupun yang tidak bersinar.

b. Reklame Megatron/Videotron, reklame yang bersifat tetap (tidak dapat dipindahkan) menggunakan layar monitor maupun tidak, berupa gambar dan/atau tulian yang dapat berubah-ubah, terprogram dan menggunakan tenaga listrik, termasuk di dalamnya Videotron dan Large Electronic

Display.

c. Reklame Kain, reklame yang tujuan materinya jangka pendek atau mempromosikan suatu event dan/atau kegiatan yang bersifat insidentil dengan menggunakan bahan kain, termasuk plastik atau bahan lain yang sejenis. Termasuk didalamnya adalah spanduk, umbul-umbul, bendera,

flag chain (rangkaian bendera), tenda, krey, giant banner dan standing banner.

d. Reklame Baliho, reklame yang terbuat dari papan kayu atau bahan lain dan dipasang pada konstruksi yang tidak permanen dan tujuan materinya mempromposikan suatu event atau kegiatan yang bersifat insidentil

e. Reklame Melekat/Sticker, reklame yang berbentuk lembaran lepas diselenggarakan dengan cara ditempelkan, dilekatkan, dipasang atau digantung pada suatu benda.

f. Reklame Selebaran, reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan dan/atau dapat diminta dengan ketentuan tidak untuk ditempelkan, dilekatkan, dipasang,

digantung pada suatu benda lain, termasuk didalamnya adalah brosur,

leafleat, dan reklame dalam undangan.

g. Reklame Sign Net, reklame papan yang diselenggarakan secara berjajar di lokasi bukan persil dengan jumlah lebih dari satu dan memiliki elevasi rendah.

h. Reklame Berjalan, reklame yang ditempatkan pada kendaraan atau benda yang dapat bergerak, yang diselenggarakan dengan menggunakan kendaraan dan/atau dengan cara dibawa/didorong/ditarik oleh orang, termasuk didalamnya reklame pada gerobak/rombong, kendaraan baik bermotor ataupun tidak.

i. Reklame Udara, reklame yang diselenggarakan di udara dengan menggunakan balon, gas, laser, pesawat, atau alat lain yang sejenis.

j. Reklame Suara, reklame yang diselenggarakan dengan menggunakan kata-kata yang diucapkan atau dengan suara yang ditimbulkan dari atau oleh perantaraan alat.

k. Reklame Film/Slide, reklame yang diselenggarakan dengan cara menggunakan klise (clluloide), berupa kaca atau film, ataupun bahan-bahan lain yang sejenis, sebagai alat untuk diproyeksikan dan/atau dipancarkan.

l. Reklame Peragaan, reklame yang diselenggarakan dengan cara memperagakan suatu barang dengan atau tanpa disertai suara.

Tidak termasuk sebagai objek pajak reklame

a. Penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan, dan sejenisnya.

b. Label/merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainnya.

c. Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal usaha atau profesi tersebut.

d. Reklame yang diselenggarakan oleh Pemerintah Pusat atau Pemerintah Daerah.

e. Penyelenggaraan reklame lainnya yang ditetapkan dengan Peraturan Daerah.

Subjek Pajak Reklame berdasarkan Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi daerah adalah orang pribadi atau badan yang menggunakan reklame, sedangkan Wajib Pajak Reklame adalah orang pribadi atau badan yang menyelenggarakan reklame.

3. Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak Reklame

Berdasarkan Peraturan Bupati Banyuwangi Nomor 25 Tahun 2011 Tentang Ketentuan dan Tata Cara Pemungutan Pajak Reklame, Dasar Pengenaan Pajak Reklame adalah Nilai Sewa Reklame (NSR). Apabila penyelengaraan reklame dilakukan melalui pihak ketiga maka, nilai sewa reklame yang dimaksud adalah nilai kontrak reklame. Nilai sewa reklame

dihitung dengan memperhatikan faktor jenis, bahan yang digunakan, lokasi penempatan, waktu, jangka waktu penyelenggaraan, jumlah, dan ukuran media reklame. Nilai sewa reklame tersebut dihitung dengan cara menjumlahkan Nilai Jual Objek Pajak Reklame (NJOPR) dan nilai strategis penyelenggaraan reklame. Hasil penghitungan nilai sewa reklame ditetapkan dengan Peraturan Kepala Daerah.

Nilai strategis suatu lokasi sebagaimana yang dimaksud diatur dengan klasifikasi sebagai berikut:

a. Klasifikasi Utama

Dinilai berdasarkan sudut pandang yang luas atau banyak dan titik strategis antara lain berlokasi di areal penyebarangan Ketapang, lokasi parkir dan Taman Sritanjung, serta reklame di atas gedung.

b. Klasifikasi A

Dinilai berdasarkan nilai kepadatan pemanfaatan tata ruang antara lain berlokasi di persimpangan jalan (perempatan, pertigaan, tikungan dan seputar Taman Blambangan).

c. Klasifikasi B

Dinilai berdasarkan aspek kegiatan di bidang usaha antara lain berlokasi di Pasar, Pertokoan, Terminal, Gelanggang Olahraga, dan sebagainya.

d. Klasifikasi C

Dinilai berdasarkan poros jalan kelas A atau jalan protokol, antara lain yang berlokasi di antara Banyuwangi-Wongsorejo, Banyuwangi-Jajag-Genteng, Glenmore-Kalibaru.

e. Klasifikasi D

Dinilai berdasarkan poros jalan kelas B atau jalan ekonomi, antara lain yang berlokasi di antara Banyuwangi-Glagah, Srono-Muncar, Benculuk-Purwoharjo, Tegaldlimo-Pesanggaran.

f. Klasifikasi E

Dinilai berdasarkan selain yang telah diatur pada huruf a sampai dengan e. Peraturan Bupati Banyuwangi Nomor 25 Tahun 2011 Tentang Ketentuan dan Tata Cara Pemungutan Pajak Reklame menetapkan tarif pajak reklame sebesar 25%.

Adapun rumus pengenaan pajak reklame adalah sebagai berikut: NSR = NJOPR + Nilai Strategis

Pajak Reklame = NSR x Tarif Pajak Reklame (25%)

Keterangan :

a. NSR (Nilai Sewa Reklame) : Nilai yang ditetapkan sebagai dasar perhitungan besarnya pajak reklame.

b. NJOPR (Nilai Jual Objek Pajak Reklame) : Keseluruhan pembayaran/pengeluaran hingga biaya yang dikeluarkan oleh pemilik dan/atau penyelenggaraan reklame termasuk biaya atau harga beli bahan reklame, konstruksi instalasi listrik, pembayaran atau ongkos perakitan, pemancaran, peragaan, penayangan, pengecatan, pemasangan dan transportasi pengangkutan, sampai dengan bangunan reklame selesai,

dipancarkan, diperagakan, ditayangkan dan/atau terpasang di tempat yang diijinkan.

c. Nilai Strategis : Nilai yang ditetapkan pada titik lokasi pemasangan reklame.

4. Dasar Hukum Pemungutan Pajak Reklame

Dasar hukum pemungutan pajak reklame di dalam suatu kabupaten atau kota (Siahaan, 2013 : 383) adalah sebagai berikut:

a. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

b. Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-Undang Nomor 18 Tahun 1987 tentang Pajak Daerah dan Retribusi Daerah.

c. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah. d. Peraturan Daerah Kabupaten/Kota yang mengatur tentang Pajak Reklame. e. Keputusan Bupati/Walikota yang mengatur tentang Pajak Reklame sebagai

aturan pelaksanaan peraturan daerah tentang Pajak Reklame pada Kabupaten/Kota yang dimaksud.

D. Pendapatan Asli Daerah (PAD) 1. Pengertian Pendapatan Asli Daerah

Pengertian pendapatan asli daerah yang selanjutnya disingkat PAD berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah pasal 1 angka 18 adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Dari kutipan di atas dapat disimpulkan bahwa pendapatan asli daerah (PAD) adalah penerimaan yang berasal dari sumber-sumber ekonomi daerah, yang dipungut berdasarkan peraturan perundang-undangan daerah.

2. Sumber Pendapatan Asli Daerah

Sumber pendapatan asli daerah menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah pasal 6 ayat 1 ialah terdiri atas:

a. Pajak Daerah b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan d. Lain-lain Pendapatan Asli Daerah yang Sah.

Lain-lain Pendapatan Asli Daerah yang sah sebagaimana dimaksud pada ayat (1) huruf d, sebagai berikut:

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan b. Jasa giro

c. Pendapatan bunga

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

3. Fungsi Pendapatan Asli Daerah (PAD)

Fungsi utama dari pendapatan asli daerah (PAD) adalah untuk memenuhi kepentingan umum dalam rangka meningkatkan kesejahteraan masyarakat. Fungsi ini dicapai melalui program-program yang diselenggarakan oleh pemerintahan daerah dimana modalnya berasal dari pendapatan asli daerah (PAD). Beberapa masalah yang dapat teratasi dengan adanya PAD diantaranya pengangguran, inflasi, kemunduran ekonomi, dan lain-lain.

E. Efektivitas

1. Pengertian Efektivitas

Efektivitas adalah kata dasar dari efektif. Menurut Mardiasmo (2012: 134), “indikator efektivitas menggambarkan jangkauan akibat dan dampak dari keluaran program dalam mencapai tujuan program. Semakin kontribusi output yang dihasilkan berperan terhadap pencapaian tujuan atau sasaran yang ditentukan, maka semakin efektif proses kerja suatu unit organisasi”. Menurut Halim (2002 : 135), “efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah”. Berdasarkan pengertian efektivitas menurut dua ahli yang sudah penulis paparkan maka dapat disimpulkan bahwa efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Suatu organisasi dikatakan telah berjalan efektif apabila organisasi tersebut berhasil mencapai tujuan.

Berkaitan dengan masalah perpajakan, efektivitas merupakan perbandingan antara hasil pemungutan (realisasi) dengan target yang ditetapkan berdasarkan potensi riil pajak itu sendiri. Dengan demikian efektivitas pajak adalah realisasi penerimaan pajak berbanding dengan penerimaan pajak yang dianggarkan atau yang seharusnya.

2. Pengukuran Efektivitas

Indikator efektivitas menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran (output) program dalam mencapai tujuan program.

Menurut Halim (2004: 285), “efektivitas menyangkut semua tahap administrasi penerimaan pajak, menentukan wajib pajak, menetapkan nilai kena pajak, memungut pajak, menegakkan sistem pajak, dan membukukan penerimaan”.

Rumus yang digunakan untuk mengetahui efektivitas pemungutan pajak reklame menurut Halim (2004: 285), adalah sebagai berikut:

Efektivitas = realisasi penerimaan pajak reklame

target penerimaan pajak reklame

x 100%

3. Klasifikasi Kriteria Efektivitas

Pengukuran nilai efektivitas secara lebih rinci berdasarkan kriteria kinerja keuangan Kepmendagri No. 47 Tahun 1999 (dalam Wijayanti, dkk : 2016) tentang pedoman penilaian dan kinerja keuangan yang disusun dalam tabel berikut:

Tabel 1. Kriteria Kinerja Efektivitas

Nilai Kinerja Kriteria >100% Sangat Efektif

90% - 100% Efektif

80% - 90% Cukup Efektif 60%-80% Kurang Efektif

<60% Tidak Efektif

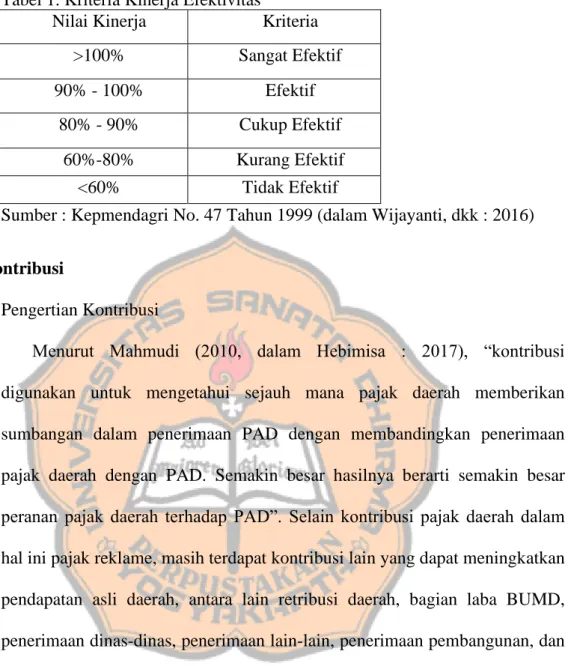

Sumber : Kepmendagri No. 47 Tahun 1999 (dalam Wijayanti, dkk : 2016) F. Kontribusi

1. Pengertian Kontribusi

Menurut Mahmudi (2010, dalam Hebimisa : 2017), “kontribusi digunakan untuk mengetahui sejauh mana pajak daerah memberikan sumbangan dalam penerimaan PAD dengan membandingkan penerimaan pajak daerah dengan PAD. Semakin besar hasilnya berarti semakin besar peranan pajak daerah terhadap PAD”. Selain kontribusi pajak daerah dalam hal ini pajak reklame, masih terdapat kontribusi lain yang dapat meningkatkan pendapatan asli daerah, antara lain retribusi daerah, bagian laba BUMD, penerimaan dinas-dinas, penerimaan lain-lain, penerimaan pembangunan, dan jenis pajak lainnya di luar pajak reklame.

2. Perhitungan Kontribusi

Menurut Mahsun (2006 : 153), “rasio kontribusi mengukur kemampuan pemerintah daerah dalam menghasilkan pendapatan dari pajak daerah”. Formula rasio kontribusi pajak daerah dalam hal ini pajak reklame terhadap PAD adalah sebagai berikut:

Kontribusi = realisasi penerimaan pajak reklame

realisasi penerimaan PAD

x 100%

3. Klasifikasi Kriteria Kontribusi

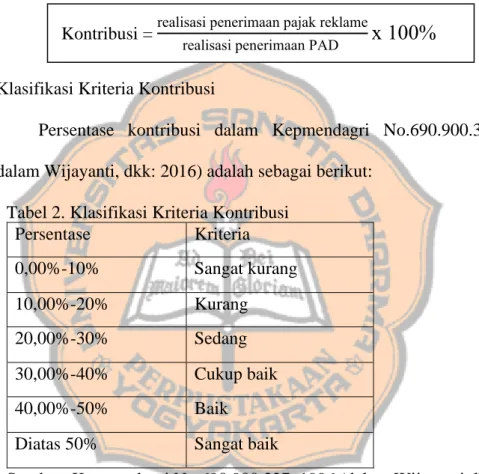

Persentase kontribusi dalam Kepmendagri No.690.900.327 (1996, dalam Wijayanti, dkk: 2016) adalah sebagai berikut:

Tabel 2. Klasifikasi Kriteria Kontribusi Persentase Kriteria 0,00%-10% Sangat kurang 10,00%-20% Kurang 20,00%-30% Sedang 30,00%-40% Cukup baik 40,00%-50% Baik

Diatas 50% Sangat baik

Sumber: Kepmendagri No.690.900.327, 1996 (dalam Wijayanti,dkk : 2016)

G. Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang digunakan penulis sebagai acuan dalam melakukan penelitian karya ilmiah ini, penelitian tentang Analisis Efektivitas dan Kontribusi Penerimaan Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) (Studi Kasus di Badan Keuangan dan

Aset Daerah (BKAD) Kabupaten Sleman) yang dilakukan oleh Mario Harvey Christiantoro Harum. Hasil dari penelitian ini menjelaskan bahwa tingkat efektivitas pajak daerah Kabupaten Sleman dari tahun 2014 sampai 2017 sudah efektif dan tingkat efektivitas retribusi daerah dari tahun 2014 sampai 2017 juga sudah efektif. Selanjutnya, rata-rata kontribusi pajak daerah terhadap PAD adalah sebesar 59 persen yang dalam klasifikasi sudah dapat diartikan sangat baik sedangkan kontribusi retribusi daerah terhadap PAD dari tahun 2014 sampai 2017 selalu mengalami penurunan sehingga hanya memperoleh rata-rata sebesar 6,30 persen yang berarti kontribusinya sangat kurang.

Penelitian yang berjudul Analisis Efektivitas dan Kontribusi Pemungutan Pajak Reklame Terhadap Pendapatan Asli Daerah di Kota Bukittinggi Tahun 2008 sampai 2017 yang dilakukan oleh Dian Oktavia. Hasil dari penelitian ini menjelaskan bahwa secara rata-rata tingkat efektivitas Kota Bukittinggi adalah sebesar 79,35 persen yang menandakan kinerja pendapatan asli daerah di Kota Bukittinggi sudah efektif. Selanjutnya, kinerja pengelolaan pendapatan asli daerah Kota Bukittinggi dari tahun 2008 sampai 2017 apabila dilihat dari sisi kontribusi maka dikategorikan sangat kurang karena hal yang didapatkan kurang dari 10 persen.

Penelitian yang berjudul Analisis Efektivitas dan Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah (Studi Kasus pada Pemerintah Kabupaten Wonogiri) yang dilakukan oleh Agita Nugraha N. Hasil penelitian ini menjelaskan bahwa penerimaan pajak reklame pada tahun 2002 sampai dengan tahun 2006 sudah efektif dan kontribusi pajak reklame pada tahun 2002 sampai

dengan 2006 memiliki kriteria sangat kurang tetapi penerimaannya terus mengalami peningkatan setiap tahunnya.

Penelitian yang berjudul Analisis Efektivitas Penerimaan Pajak Reklame Beserta Kontribusinya Terhadap Pendapatan Asli Daerah Kota Manado yang dilakukan oleh Novita Lam dan Harijanto Sabijono. Hasil penelitian ini menjelaskan bahwa tingkat efektivitas penerimaan pajak reklame di Kota Manado pada tahun 2010 sampai 2014 sangat bervariasi. Tingkat efektivitas tertinggi terdapat pada tahun 2010 sebesar 77,16 persen dan terendah pada tahun 2011 sebesar 63,96 persen. Secara keseluruhan kontribusi pajak reklame pada tahun 2010 sampai 2014 sangat kurang terhadap PAD. Persentase kontribusi pajak reklame terbesar pada tahun 2010 sebesar 2,69% dan terendah pada tahun 2014 sebesar 1,24%.

29 BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan pada penelitian ini adalah penelitian deskriptif. Menurut Sugiyono (2017 : 232), “penelitian deskriptif adalah penelitian yang dilakukan untuk menganalisis atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”. Penelitian ini dilakukan melalui studi kasus untuk menjelaskan mengenai bagaimana keberadaan dan mengapa kasus tersebut terjadi.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian dilakukan di bulan November sampai dengan bulan Desember 2019.

2. Tempat Penelitian

Penelitian dilakukan di Badan Pendapatan Daerah Kabupaten Banyuwangi yang beralamat di Jalan Agung Suprapto No.140, Lingkungan Cuking, Mojopanggung, Kecamatan Giri, Kabupaten Banyuwangi, Jawa Timur 68425.

C. Subjek Penelitian

Menurut Suharsimi Arikunto (2016: 26), “subjek penelitian adalah benda, hal atau orang, tempat data untuk variabel penelitian melekat dan yang dipermalasahkan”. Subjek dalam penelitian ini adalah staf Badan Pendapatan Daerah Kabupaten Banyuwangi Bidang Pengelolaan Pajak Reklame.

D. Data Penelitian

1. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang merupakan data berisi angka-angka seperti:

a. Data realisasi penerimaan pajak reklame tahun 2016 sampai 2018. b. Data target pajak reklame tahun 2016 sampai 2018.

c. Data realisasi penerimaan PAD Kabupaten Banyuwangi tahun 2016 sampai 2018.

2. Sumber data yang digunakan pada penelitian ini adalah data sekunder. Menurut Kuncoro (2003 : 127), “data sekunder yaitu data yang biasanya telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data”. Data sekunder pada penelitian ini adalah :

a. Data realisasi penerimaan pajak reklame tahun 2016 sampai 2018. b. Data target pajak reklame tahun 2016 sampai 2018.

c. Data realisasi penerimaan PAD Kabupaten Banyuwangi tahun 2016 sampai 2018.

E. Teknik Pengumpulan Data 1. Dokumentasi

Menurut Sugiyono (2017 : 476), “dokumentasi merupakan catatan peristiwa pada waktu yang lalu, dan dapat berbentuk tulisan, gambar, maupun karya-karya monumental dari seseorang”. Pengumpulan data melalui dokumentasi pada penelitian ini yaitu mengumpulkan data baik berupa data kuantitatif maupun kualitatif.

2. Wawancara

Menurut Esterberg (2002, dalam Sugiyono : 2017), “wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu”. Wawancara pada penelitian ini dilakukan dengan staf Badan Pendapatan Daerah Kabupaten Banyuwangi Bidang Pengelolaan Pajak Reklame.

3. Kepustakaan

Menurut Nazir (2013: 93), “teknik kepustakaan merupakan cara pengumpulan data dengan mengadakan studi penelaah terhadap buku-buku, literatur-literatur, catatan-catatan, dan laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan”.

F. Teknik Analisis Data

Teknik analisis data yang digunakan pada penelitian ini yaitu teknik deskriptif dengan pendekatan kuantitatif yang dilakukan dengan langkah-langkah sebagai berikut:

1. Untuk menjawab pertanyaan penelitian yang pertama dalam mengetahui efektivitas pemungutan pajak reklame di Kabupaten Banyuwangi maka digunakan analisis efektivitas. Adapun langkah-langkah yang dilakukan adalah :

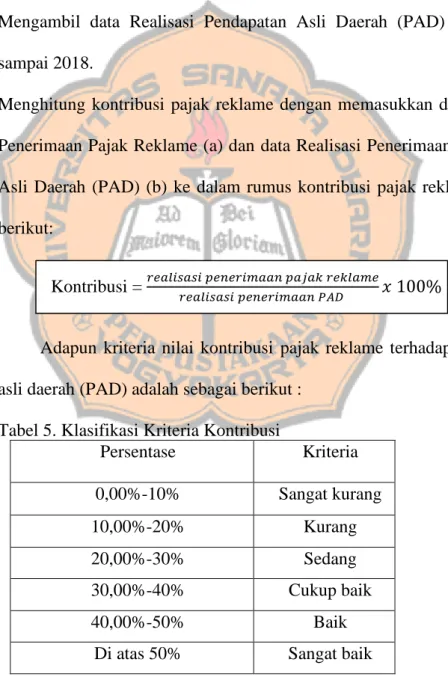

a. Mengambil data Realisasi Penerimaan Pajak Reklame tahun 2016 sampai 2018

b. Mengambil data Target Pajak Reklame tahun 2016 sampai 2018.

c. Menghitung efektivitas pajak reklame dengan memasukkan data Realisasi Penerimaan Pajak Reklame (a) dan Target Pajak Reklame (b) ke dalam rumus efektivitas Pajak Reklame sebagai berikut :

Efektivitas = 𝑟𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑝𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑝𝑎𝑗𝑎𝑘 𝑟𝑒𝑘𝑙𝑎𝑚𝑒

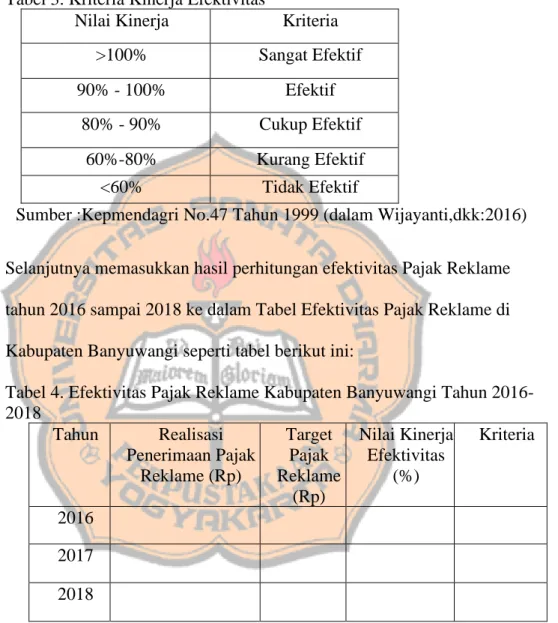

Adapun pengukuran nilai efektivitas secara lebih rinci berdasarkan kriteria kinerja keuangan Kepmendagri No.47 tahun 1999 tentang pedoman penilaian dan kinerja keuangan yang disusun dalam tabel berikut: Tabel 3. Kriteria Kinerja Efektivitas

Nilai Kinerja Kriteria >100% Sangat Efektif

90% - 100% Efektif

80% - 90% Cukup Efektif 60%-80% Kurang Efektif

<60% Tidak Efektif

Sumber :Kepmendagri No.47 Tahun 1999 (dalam Wijayanti,dkk:2016) d. Selanjutnya memasukkan hasil perhitungan efektivitas Pajak Reklame

tahun 2016 sampai 2018 ke dalam Tabel Efektivitas Pajak Reklame di Kabupaten Banyuwangi seperti tabel berikut ini:

Tabel 4. Efektivitas Pajak Reklame Kabupaten Banyuwangi Tahun 2016-2018 Tahun Realisasi Penerimaan Pajak Reklame (Rp) Target Pajak Reklame (Rp) Nilai Kinerja Efektivitas (%) Kriteria 2016 2017 2018

Pemungutan pajak reklame dalam suatu daerah dikatakan sangat efektif apabila rasio yang dicapai melebihi 100 % sehingga semakin tinggi rasio efektivitas menggambarkan kinerja pemerintah daerah yang semakin baik dalam menjalankan tugas.

2. Untuk menjawab pertanyaan penelitian yang kedua, digunakan analisis kontribusi. Langkah-langkah yang digunakan untuk mengetahui Kontribusi Pajak Reklame terhadap pendapatan asli daerah (PAD) Kabupaten Banyuwangi adalah:

a. Mengambil data Realisasi Penerimaan Pajak Reklame tahun 2016 sampai 2018.

b. Mengambil data Realisasi Pendapatan Asli Daerah (PAD) tahun 2016 sampai 2018.

c. Menghitung kontribusi pajak reklame dengan memasukkan data Realisasi Penerimaan Pajak Reklame (a) dan data Realisasi Penerimaan Pendapatan Asli Daerah (PAD) (b) ke dalam rumus kontribusi pajak reklame sebagai berikut:

Kontribusi = 𝑟𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑝𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑝𝑎𝑗𝑎𝑘 𝑟𝑒𝑘𝑙𝑎𝑚𝑒

𝑟𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑝𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑃𝐴𝐷 𝑥 100%

Adapun kriteria nilai kontribusi pajak reklame terhadap pendapatan asli daerah (PAD) adalah sebagai berikut :

Tabel 5. Klasifikasi Kriteria Kontribusi

Persentase Kriteria 0,00%-10% Sangat kurang 10,00%-20% Kurang 20,00%-30% Sedang 30,00%-40% Cukup baik 40,00%-50% Baik

Di atas 50% Sangat baik

d. Memasukkan hasil perhitungan kontribusi pajak reklame tahun 2016 sampai 2018 ke dalam Tabel Kontribusi Pajak Reklame terhadap PAD Kabupaten Banyuwangi seperti tabel berikut ini:

Tabel 6. Kontribusi Pajak Reklame terhadap PAD Kabupaten Banyuwangi Tahun 2016-2018 Tahun Realisasi Penerimaan Pajak Reklame (Rp) Realisasi Penerimaan PAD (Rp) Kontribusi (%) Kriteria 2016 2017 2018

Kontribusi pajak reklame dikatakan sangat baik apabila rasio yang dicapai di atas 50% sehingga semakin tinggi rasio maka kontribusi pajak reklame terhadap pendapatan asli daerah dikatakan semakin baik.

37 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Kabupaten Banyuwangi 1. Kondisi Geografis Kabupaten Banyuwangi

Kabupaten Banyuwangi yang terkenal dengan julukan “The Sunrise of

Java” dan “Kota Gandrung” merupakan sebuah kabupaten yang terletak di

ujung timur Pulau Jawa. Posisinya yang terletak di ujung timur pulau Jawa ini menjadikan Kabupaten Banyuwangi memiliki sebuah pelabuhan yang merupakan penghubung antara Pulau Jawa dan Bali. Kabupaten Banyuwangi merupakan kabupaten terluas di Pulau Jawa dengan luas sekitar 5.782,50 km2.

G

Gambar 2. Peta Potensi Kabupaten Banyuwangi

Sumber: Administrasi Kabupaten Banyuwangi melalui Website administrasi-kabupaten-banyuwangi-peta.html

Secara geografis, Kabupaten Banyuwangi terletak antara 7ᵒ 43′ ‒ 8ᵒ 46′ Lintang Selatan dan 113ᵒ 53′ ‒ 114ᵒ 38′ Bujur Timur dengan batas wilayah sebagai berikut:

• Batas Utara adalah Kabupaten Situbondo • Batas Timur adalah Selat Bali

• Batas Selatan adalah Samudera Indonesia

• Batas Barat adalah Kabupaten Jember dan Bondowoso

Wilayah dataran Kabupaten Banyuwangi terdiri atas dataran tinggi, dataran rendah dan daerah sekitar garis pantai. Dataran tinggi berupa pegunungan yang merupakan daerah penghasil produk perkebunan. Dataran rendah yang merupakan daerah penghasil berbagai produk pertanian serta daerah sekitar garis pantai yang memiliki panjang kurang lebih 175,8 km yang merupakan daerah penghasil berbagai biota laut.

2. Kondisi Demografis Kabupaten Banyuwangi

Dengan luas wilayah 5.782,50 km2, Kabupaten Banyuwangi terdiri atas

25 Kecamatan dan 28 (Kelurahan dengan jumlah penduduk yang meningkat dari tahun ke tahun. Rincian untuk jumlah penduduk Kabupaten Banyuwangi dari tahun 2016-2018 dapat dilihat pada tabel berikut ini:

Tabel 7. Jumlah Penduduk Kabupaten Banyuwangi Tahun 2016 - 2018

No Keterangan 2016 2017 2018

1 Jumlah Penduduk 1,684,985 1,692,324 1,735,845

2 Perempuan 837,322 841,901 864,124

3 Laki-Laki 847,663 850,423 871,721

Berdasarkan Tabel 7 (tujuh) di atas dapat dilihat bahwa dari tahun 2016 sampai 2018 jumlah penduduk Kabupaten Banyuwangi terus mengalami peningkatan. Berdasarkan jenis kelamin, Kabupaten Banyuwangi secara keseluruhan dari tahun 2016 sampai 2018 lebih dipadati oleh penduduk laki-laki daripada perempuan.

Kabupaten Banyuwangi merupakan sebuah kabupaten yang tergolong belum padat penduduknya. Pada tahun 2018, dengan luas 5.782,50 km2 Kabupaten Banyuwangi didiami oleh 1.735,845 jiwa yang berarti memiliki kepadatan sebesar 300,19 jiwa/km2. Nilai kepadatan tersebut memiliki arti bahwa pada tahun 2018, rata-rata setiap km2 di Kabupaten Banyuwangi didiami sebanyak 300 jiwa.

3. Kondisi Pendapatan Asli Daerah (PAD) Kabupaten Banyuwangi

PAD Kabupaten Banyuwangi terdiri dari Pajak Daerah, Retribusi Daerah, Hasil pengelolaan kekayaan daerah yang dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang sah. Target dan realisasi PAD Kabupaten Banyuwangi dari tahun ke tahun dapat dilihat pada tabel sebagai berikut: Tabel 8. Target dan Realisasi Penerimaan PAD Kabupaten Banyuwangi Tahun 2016-2018

Periode Pendapatan Asli Daerah

Target (Rp) Realisasi (Rp) 2016 353.260.988.692,26 367.872.665.894,10 2017 460.001.533.716,00 388.943.532.860,79 2018 624.174.973.802,82 450.066.949.215,18 Sumber : Badan Pendapatan Daerah Kabupaten Banyuwangi,2019

Berdasarkan Tabel 8 (delapan) di atas dapat dilihat bahwa realisasi penerimaan PAD Kabupaten Banyuwangi selama tahun 2017 sampai 2018

tidak mencapai target yang telah ditetapkan. Meskipun demikian, realisasi penerimaan PAD dari tahun 2016 sampai 2018 selalu mengalami peningkatan. Realisasi penerimaan PAD tertinggi yaitu pada tahun 2018 sebesar Rp 450.066.949.215,18 dan realisasi penerimaan PAD terendah yaitu pada tahun 2016 sebesar Rp 367.939.934.394,10. Rincian PAD Kabupaten Banyuwangi dapat dilihat pada tabel berikut ini:

Tabel 9. Rincian Realisasi PAD Kab.Banyuwangi Tahun 2016-2018

Periode Uraian Realisasi (Rp)

2016

Pendapatan Asli Daerah 367.872.665.894,10 Pajak Daerah 120.827.802.564,50 Retribusi Daerah 34.591.082.032,00 Pengelolaan Kekayaan

Daerah yang dipisahkan

15.066.252.031,00

Lain-lain Pendapatan Asli Daerah yang sah

197.387.529.266,60

2017

Pendapatan Asli Daerah 388.943.532.860,79 Pajak Daerah 152.811.852.024,05 Retribusi Daerah 35.705.632.087,00 Pengelolaan Kekayaan

Daerah yang dipisahkan

16.097.796.145,88

Lain-lain Pendapatan Asli Daerah yang sah

184.328.252.603,86

2018

Pendapatan Asli Daerah 450.066.949.215,18 Pajak Daerah 178.917.948.412,33 Retribusi Daerah 45.463.261.838,00 Pengelolaan Kekayaan

Daerah yang dipisahkan

15.169.787.750,70

Lain-lain Pendapatan Asli Daerah yang sah

210.515.951.214,15 Sumber : Badan Pendapatan Daerah Kabupaten Banyuwangi,2019

Berdasarkan Tabel 9 (sembilan) di atas dapat dilihat bahwa sumber PAD terbesar di Kabupaten Banyuwangi selama tahun 2016-2018 adalah Lain-lain Pendapatan Asli Daerah yang sah. Pajak daerah berada di posisi kedua terbesar sebagai sumber PAD yang kemudian diikuti oleh retribusi daerah dan terakhir adalah pengelolaan kekayaan daerah yang dipisahkan. Berdasarkan keadaan tersebut pemerintah diharapkan dapat terus menggali dan mengelola sumber-sumber yang memiliki potensi besar terhadap PAD agar tetap mampu memberikan penerimaan yang besar terhadap PAD Kabupaten Banyuwangi.

4. Kondisi Pajak Reklame Kabupaten Banyuwangi

Salah satu sumber penerimaan PAD Kabupaten Banyuwangi adalah pajak reklame yang merupakan bagian dari pajak daerah. Kabupaten Banyuwangi yang saat ini banyak memiliki kawasan industri dan pariwisata kini dijadikan alternatif bagi para penyelenggara reklame untuk memasarkan produknya. Realisasi penerimaan pajak reklame di Kabupaten Banyuwangi selama tahun 2016 sampai 2018 dapat dilihat pada tabel sebagai berikut: Tabel 10. Realisasi Penerimaan Pajak Reklame Kabupaten Banyuwangi Tahun 2016-2018

Periode Pajak Reklame

Realisasi (Rp) Tahun 2016 1.750.219.358,00 Tahun 2017 2.638.294.566,00 Tahun 2018 3.061.305.470,00

Sumber : Badan Pendapatan Daerah Kabupaten Banyuwangi, 2019

Berdasarkan Tabel 10 (sepuluh) di atas dapat dilihat bahwa realisasi penerimaan pajak reklame di Kabupaten Banyuwangi dari tahun 2016 sampai

2018 selalu mengalami peningkatan. Pada tahun 2016 realisasi penerimaan pajak reklame yaitu sebesar Rp 1.750.219.358,00 kemudian mengalami peningkatan pada tahun 2017 sebesar Rp 2.638.294.566,00 dan tahun 2018 sebesar Rp 3.061.305.470,00. Rincian dari penerimaan pajak reklame dapat dilihat pada tabel sebagai berikut:

Tabel 11. Rincian Penerimaan Pajak Reklame Kabupaten Banyuwangi Tahun 2016-2018

Periode Uraian Realisasi (Rp)

2016 Pajak Reklame 1.750.219.358,00 Reklame papan/billboard/videotron/megatron 1.146..760.963,00 Reklame kain 530.379.075,00 Reklame melekat/stiker 0,00 Reklame berjalan 39.699.220,00 Reklame udara 3.140.100,00 Reklame film/slide 30.240.000,00 2017 Pajak Reklame 2.638.294.566,00 Reklame papan/billboard/videotron/megatron 1.717.195.644,00 Reklame kain 897.308.000,00 Reklame melekat/stiker 300.352,00 Reklame berjalan 23.425.770,00 Reklame udara 64.800,00 Reklame film/slide 0,00 2018 Pajak Reklame 3.061.305.470,00 Reklame papan/billboard/videotron/megatron 1.860.887.213,00 Reklame kain 1.165.453.105,00 Reklame melekat/stiker 300.352,00 Reklame berjalan 25.320.800,00 Reklame udara 0,00 Reklame film/slide 9.344.000,00 Sumber: Badan Pendapatan Daerah Kabupaten Banyuwangi, 2019

Berdasarkan Tabel 11 (sebelas) dapat dilihat bahwa penerimaan terbesar dari pajak reklame selama tahun 2016-2018 adalah jenis reklame papan/bill board/videotron/megatron. Hal tersebut menunjukkan bahwa penyelenggara reklame di Kabupaten Banyuwangi lebih tertarik untuk berpromosi melalui reklame jenis papan/bill board/videotron.megatron yang termasuk golongan reklame tetap. Penerimaan terkecil dari pajak reklame selama tahun 2016-2018 adalah jenis reklame melekat/stiker, reklame film/slide, dan reklame udara yang masing-masing merupakan golongan reklame insidentil. Hal tersebut menunjukkan bahwa penyelenggara reklame di Kabupaten Banyuwangi kurang tertarik untuk berpromosi melalui ketiga jenis reklame tersebut yang merupakan golongan reklame insidentil.

B. Gambaran Umum Badan Pendapatan Daerah Kabupaten Banyuwangi 1. Pembentukan, Tugas Pokok dan Fungsi Badan Pendapatan Daerah Kabupaten

Banyuwangi

Sebelum terbentuknya Badan Pendapatan Daerah, Satuan Kerja Perangkat Daerah (SKPD) ini pada awalnya adalah Dinas Pendapatan dimana tugas dan fungsinya berfokus pada pendapatan dan pengelolaan pasar. Pada tahun 2011 Dinas Pendapatan diubah menjadi Badan Pendapatan Daerah yang merupakan unsur penunjang urusan pemerintahan di bidang keuangan. Badan Pendapatan Daerah dipimpin oleh Kepala Badan yang berkedudukan di bawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Tugas pokok Badan Pendapatan Daerah pada dasarnya adalah membantu

Bupati dalam penyelenggaraan pemerintahan khususnya di bidang pendapatan. Tugas pokok dan fungsi Badan Pendapatan Daerah Kabupaten Banyuwangi mengacu pada Peraturan Daerah Kabupaten Banyuwangi Nomor 67 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi serta Tata Kerja Badan Pendapatan Daerah Kabupaten Banyuwangi.

Badan Pendapatan Daerah mempunyai fungsi sebagai berikut: a) Penyusunan kebijakan teknis di bidang pendapatan daerah; b) Pelaksanaan tugas dukungan teknis di bidang pendapatan daerah;

c) Pemantauan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis di bidang pendapatan daerah;

d) Pembinaan teknis penyelenggaraan fungsi-fungsi penunjang urusan pemerintahan daerah di bidang pendapatan daerah;

e) Pelaksanaan administrasi Badan Pendapatan Daerah;

f) Pelaksanaan fungsi lain yang diberikan oleh Bupati terkait dengan tugas dan fungsinya.

2. Struktur Organisasi Badan Pendapatan Daerah Kabupaten Banyuwangi

Gambar 3. Struktur Organisasi Badan Pendapatan Daerah Kab. Banyuwangi Sumber: Badan Pendapatan Daerah Kabupaten Banyuwangi

Badan Pendapatan daerah terdiri dari : a) Kepala Badan;

b) Sekretariat;

1) Sub Bagian Umum dan Keuangan; 2) Sub Bagian Penyusunan Program.