BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Theory Acceptance Model (TAM)

TAM dibangun untuk menjelaskan bagaimana pengguna atau user

dapat menerima suatu teknologi dalam sistem informasi. TAM juga merinci

faktor-faktor apa saja yang dapat mempengaruhi penerimaan suatu teknologi

dalam sistem informasi tersebut. TAM merupakan pengembangan dari Theory

Reasoned Action. Sasaran dari TAM adalah untuk menyediakan sebuah

penjelasan dari faktor-faktor penentu penerimaan komputer yang umum. TAM

kurang umum dibandingkan dengan TRA. TAM didesain hanya untuk perilaku

penggunaan komputer, namun karena menggabungkan berbagai temuan yang

diakumulasi dari riset-riset dalam beberapa dekade, maka TAM sesuai sebagai

modelling penerimaan komputer.

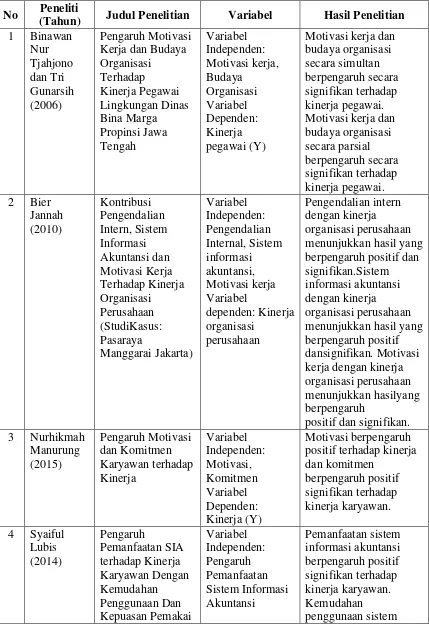

Gambar 2.1

TAM Dalam penggunaan Sistem Informasi Akuntansi Persepsi

Kegunaan

Persepsi Kemudahan Penggunaan

Sikap Terhadap

SIA

Minat Perilaku Penggunaan

SIA

Penggunaan Sesungguhnya

Seperti pada gambar 2.1 terdapat dimensi- dimensi dalam TAM,

penjelasan yang dapat diberikan adalah sebagai berikut (Sadiyoko dkk.

2009:44):

1. Persepsi Kegunaan (Perceived Usefulness) adalah keadaan dimana seseorang percaya bahwa penggunaan teknologi dapat meningkatkan kinerjanya.

2. Persepsi Kemudahan Penggunaan (Perceived Ease of Use) adalah keadaan dimana seseorang percaya bahwa dalam menggunakan Sistem Informasi Akuntansi tidak diperlukan suatu usaha.

3. Sikap terhadap Sistem Informasi Akuntansi (Attitude Towards Using IAS) adalah sikap seseorang terhadap penggunaan Sistem Informasi Akuntansi, baik penerimaan ataupun penolakan dalam menggunakan Sistem Informasi Akuntansi.

4. Minat Perilaku Penggunaan Sistem Informasi Akuntansi (Behavioural Intention to Use IAS), adalah keadaan dimana seseorang cenderung tetap menggunakan sistem informasi akuntansi.

5. Penggunaan sesungguhnya Sistem Informasi Akuntansi (Actual Usage of IAS) adalah keadaan dimana seseorang benar-benar menggunakan Sistem Informasi Akuntansi.

2.1.2 Teori Motivasi Mc Cleland

Menurut David Mc Cleland yang dikemukakan oleh Suwarsono dan

Alvin (2000:111) terdapat tiga macam kebutuhan yang perlu diperhatikan

karyawan yaitu:

1. Kebutuhan akan kekuasaan

Kebutuhan akan kekuasaan adalah kebutuhan untuk mempengaruhi dan mengendalikan orang lain dan bertanggung jawab kepadanya. Orang yang memiliki kebutuhan tinggi akan kekuasaan memiliki ciri-ciri sebagai berikut:

a) Keinginan untuk mempengaruhi secara langsung terhadap orang lain

b) Keinginan untuk mengadakan pengendalian terhadap orang lain c) Adanya suatu upaya untuk menjaga hubungan pimpinan dan

pengikut

2. Kebutuhan akan afiliasi

a) Memiliki suatu keinginan yang kuat untuk mendapatkan ketentraman dari orang lain.

b) Cenderung untuk menyelesaikan diri dengan keinginan dan norma orang lain yang ada di lingkungan

c) Memiliki suatu perhatian yang sunguh-sungguh terhadap perasaan orang lain.

3. Kebutuhan akan prestasi

Dari hasil penelitian yang dilakukan oleh McClelland, ada tiga karakteristik dari orang yang memliki kebutuhan akan berprestasi yang tinggi, yaitu:

a) Orang yang memiliki kebutuhan prestasi tinggi memiliki rasa tanggung jawab yang tinggi terhadap pelaksanaan suatu tugas atau mencari solusi atas suatu permasalahan.

b) Orang yang memiliki kebutuhan akan berprestasi yang tinggi cenderung menetapkan tingkat kesulitan tugas yang moderat dan menghitung resikonya.

c) Orang yang memiliki kebutuhan prestasi yang tinggi memiliki keinginan yang kuat untuk memperoleh umpan balik atau tanggapan atas pelaksanaan tugasnya, sekaligus ingin mengetahui hasil dari pekerjaannya”.

2.1.3 Kinerja Karyawan

Pada dasarnya kinerja seorang karyawan merupakan hal yang bersifat

individual karena setiap karyawan mempunyai tingkat kemampuan yang

berbeda-beda dalam mengerjakan tugas pekerjaannya. Kinerja seseorang

bergantung pada kombinasi dari kemampuan, usaha dan kesempatan yang

diperoleh. Menurut Handoko (1987:135) kinerja adalah ukuran terakhir

keberhasilan seorang karyawan dalam melaksanakan pekerjaannya.

Dari pendapat diatas dapat disimpulkan bahwa kinerja adalah

kemampuan karyawan dalam mencapai kerja yang dapat

dipertanggungjawabkan. Kinerja sangat penting untuk mencapai tujuan dan

akan mendorong seseorang untuk lebih baik lagi dalam pencapaian tujuan.

Untuk mengukur tingkat kinerja karyawan biasanya menggunakan

oleh atasan dari masing-masing unit kerja dengan beberapa alternatif cara

penilaian maupun dengan cara wawancara langsung dengan karyawan yang

bersangkutan. Informasi yang diperoleh dari penilaian kinerja tersebut dapat

digunakan bagi penyelia atau manajer untuk mengelola kinerja karyawan,

mengetahui apa penyebab kelemahan maupun keberhasilan dari kinerja

karyawan sehingga dapat dipergunakan sebagai pertimbangan untuk

menentukan target maupun langkah perbaikan selanjutnya dalam mencapai

tujuan badan usaha.

Bernardin dan Russel (1993:383) mengungkapkan ada enam kriteria

pokok yang dapat dipakai untuk mengukur kinerja, yaitu:

1. Quality

The degree to which the process or result of carrying out an activity approaches erfection in term of other conforming to same ideal way of performing the activity or fulfilling the activity’s intended purposes.

2. Quantity

The amount produced, expressed in such terms as dollar value, number of units, or completed activity cycles.

3. Timeliness

The degree to which and activity is completed, or a result produced at the earliest time desirable from the standpoint of both coordinating with the outputs of others and maximizing the time available for other activities.

4. Cost Effectiveness

The degree to which the use of the organization’s resources (human, monetary, technological, materials) is maximized in the sense of getting the highest gain or reduction in loss from each unit or instance of use of resource.

5. Need for Supervision

The degree to which a performer can carry out a job function without either having to request supervisory assistance or requiring supervisory intervention to prevent an adverse outcome.

6. Interpersonal Impact

Dengan mengadakan penilaian kinerja maka diharapkan pimpinan

dapat memantau kinerja dari para karyawan baik secara individu maupun

sebagai suatu kesatuan kelompok kerja. Untuk itu seorang pemimpin

diharapkan dapat menetapkan kriteria penilaian yang jelas serta objektif

sehingga penilaian yang dilakukan memperoleh hasil yang akurat dalam setiap

aktivitas pekerjaan yang dinilai.

Untuk penilaian kinerja yang efektif maka dilakukan penilaian kinerja

secara spesifik dalam setiap aktivitas pekerjaan sehingga diharapkan dapat

memberikan umpan balik bagi karyawan dalam melaksanakan pekerjaan.

Indikator-indikator kinerja dalam penilitian ini mengacu pada Prawirosentono

(1999:27) yaitu:

1. Jumlah pekerjaan

Dapat menyelesaikan sejumlah pekerjaan yang menjadi tanggung jawabnya.

2. Kualitas pekerjaan

Dapat menyelesaikan pekerjaan dengan teliti dan tepat sesuai dengan yang diharapkan.

3. Pengetahuan atas tugas

Memiliki pengetahuan yang cukup tentang tugas/kewajibannya dan melakukannya sehingga mendekati standard perusahaan. 4. Kerja sama

Memiliki kemampuan bekerja sama dengan orang lain dan sikap yang konstruktif dalam tim.

5. Sikap

Memiliki sikap kerja yang menyenangkan dan berusaha konsentrasi pada tugas.

6. Tanggung jawab

Memiliki tanggung jawab dalam melaksanakan tugas/pekerjaan. 7. Inisiatif

Memiliki inisiatif dalam menjalankan tugas/pekerjaan yang relative baru bagi karyawan.

8. Kreativitas

Memiliki kreativitas untuk menyelesaikan pekerjaan untuk mencapai hasil yang lebih baik.

Memiliki ketrampilan teknis untuk menyelesaikan pekerjaan. 10. Kepemimpinan

Memiliki kemampuan untuk mengarahkan dan membimbing karyawan/karyawan lain untuk mencapai efisiensi dan efektivitas. 11. Pengambilan keputusan

Memiliki kemampuan untuk mengambil keputusan atau menyelesaikan masalah.

12. Administrasi

Memiliki kemampuan menyelesaikan tugas-tugas administratif.

2.1.4 Sistem Informasi Akuntansi

Dalam suatu perusahaan, terutama perusahaan yang besar, informasi

memegang peranan yang sangat penting sebagai alat pengawasan. Informasi

sangatlah penting untuk pihak dalam dan luar perusahaan. Seorang manajer

suatu perusahaan memerlukan informasi untuk mengetahui kegiatan apa yang

telah terjadi dalam perusahaanya kemudian melakukan evaluasi apakah

kegiatan yang telah dilakukan telah sesuai dengan apa yang sudah

direncanakan. Para karyawan memerlukan informasi untuk melaksanakan

kegiatan sehari-harinya. Informasi yang dibutuhkan oleh pimpinan perusahaan

tersebut dihasilkan oleh suatu sistem informasi. Infomasi yang baik adalah

informasi yang akurat, dipercaya dan dapat disediakan pada waktu yang

diperlukan.

Sistem informasi menurut Alter yang diterjemahkan oleh Jogiyanto

(2009:25) adalah “suatu sistem di mana manusia dan/atau mesin melakukan

pekerjaan dengan menggunakan sumber daya untuk memproduksi produk

tertentu dan/atau jasa bagi pelanggan”. Sistem informasi adalah suatu sistem

kerja yang kegiatannya ditujukan untuk pengolahan (menangkap, transmisi,

Hall (2001:7) sistem informasi adalah “sebuah rangkaian prosedur formal

dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan

kepada para pemakai”. Menurut Bodnar dan Hopwood (2000:4) istilah sistem

informasi “menganjurkan penggunaan teknologi komputer di dalam organisasi

untuk menyajikan informasi kepada pemakai”. Sistem informasi berbasis

komputer merupakan sekelompok perangkat keras dan lunak yang dirancang

untuk mengubah data menjadi informasi yang bermanfaat.

Sistem informasi berbasis komputer menurut Bodnar dan Hopwood

(2000:9) terdiri atas:

1. Sistem Pengolahan Data Elektronik (EDP) 2. Sistem Pengolahan Data (DP)

3. Sistem Informasi Manajemen (MIS) 4. Sistem Pendukung Keputusan (DSS) 5. Sistem Pakar (ES)

6. Sistem Informasi Eksekutif (EIS) 7. Sistem Informasi Akuntansi (AIS)

Sistem Informasi Akuntansi harus dijelaskan dari pengertian sistem,

informasi, dan akuntansi. Menurut Romney dan Steinbart (2004:2-3) sistem

adalah “rangkaian dari dua atau lebih komponen-komponen yang saling

berhubungan, yang berinteraksi untuk mencapai suatu tujuan”. Sistem

memerlukan sumber daya yang diperlukan untuk mengubah input menjadi

output. Pada dasarnya sesuatu dapat disebut sistem apabila memenuhi dua

syarat. Pertama adalah memiliki bagian-bagian yang saling berinteraksi dengan

maksud untuk mencapai suatu tujuan tertentu. Bagian-bagian saling

berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu.

dan efektif subsistem-subsistem harus saling berinteraksi antara satu dengan

lainnya. Interaksi ini bisa tercapai terutama melalui komunikasi informasi yang

relevan antar subsistem. Syarat yang kedua adalah suatu sistem harus memiliki

tiga unsur, yaitu input, proses dan output. Informasi adalah data yang telah

diatur dan diproses untuk memberikan arti atau makna dalam pengambilan

keputusan. Sedangkan akuntansi adalah seni pencatatan, penggolongan dan

peringkasan terhadap transaksi ekonomi yang menghasilkan informasi bersifat

keuangan yang digunakan dalam pengambilan keputusan.

Menurut Romney dan Steinbart (2004:29), Sistem Informasi Akuntansi

terbagi menjadi enam komponen, yaitu:

1. People yaitu orang yang menggunakan sistem.

2. Procedures and instruction yang digunakan untuk mengumpulkan, memproses, dan menyimpan data.

3. Data mengenai perusahaan dan aktivitas bisnis. 4. Software yang digunakan untuk memproses data.

5. Information technology infrastructure, termasuk komputer, peripheral devices, dan jaringan komunikasi yang digunakan di dalam sistem informasi akuntansi.

6. Internal control dan security measures yang menjaga data system informasi akuntansi.

Adapun fungsi Sistem Informasi Akuntansi ialah:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan oleh perusahaan, sumber daya yang dipengaruhi oleh

aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai

aktivitas tersebut, agar pihak manajemen, para pegawai, dan

pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan,

dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

perusahaan, termasuk data organisasi, untuk memastikan bahwa data

tersebut tersedia saat dibutuhkan, akurat dan andal.

2.1.5 Persepsi Pemanfaatan Sistem Informasi Akuntansi

Pemanfaatan sistem informasi akuntansi digunakan secara luas sebagai

tolak ukur keberhasilan suatu sistem informasi. Para peneliti sebelumnya

mendasarkan penelitiannya pada teori sikap dan perilaku aspek-aspek

teknologi misalnya sistem yang berkualitas tinggi mempengaruhi sikap

pemakai, sistem berupa keyakinan dan afeksi terhadap sistem yang

bersangkutan. Menurut Mortense yang dikemukakan oleh Kurniawan

(2008:21) mengemukakan bahwa teknologi informasi telah menjadi suatu

komponen yang tidak terpisahkan dari mekanisme kantor. Kemanfaatan

teknologi berhubungan dengan perilaku mengguna kan teknologi tersebut

untuk menyelesaikan tugas.

2.1.6 Motivasi Kerja

Salah satu aspek memanfaatkan karyawan ialah pemberian motivasi

(daya perangsang) kepada karyawan, dengan istilah populer sekarang

pemberian kegairahan bekerja kepada karyawan dengan memanfaatkan

karyawan yang memberi manfaat kepada perusahaan. Maksud manfaat disini

memberi kemungkinan bermanfaat ke dalam perusahaan, diusahakan oleh

pemimpin agar kemungkinan itu menjadi kenyataan. Usaha untuk merealisasi

kemungkinan tersebut ialah dengan jalan memberikan motivasi, karena

motivasi inilah yang menentukan perilaku karyawan untuk bekerja atau dengan

kata lain perilaku merupakan cerminan yang sederhana dari motivasi. Motivasi

ini dimaksudkan untuk memberikan daya perangsang kepada karyawan yang

bersangkutan agar karyawan tersebut bekerja dengan segala daya dan

upayanya.

Motivasi berasal dari motive atau bahasa latinnya, yaitu movere, yang

berarti “mengerahkan”. Menurut Liang Gie yang dikemukakan oleh Martoyo

(1992:115) motif atau dorongan adalah suatu dorongan yang menjadi pangkal

seseorang melakukan sesuatu atau bekerja. Seseorang yang sangat termotivasi,

yaitu orang yang melaksanakan upaya substansial, guna menunjang

tujuan-tujuan produksi unit kerjanya, dan organisasi dimana ia bekerja. Seseorang

yang tidak termotivasi, hanya memberikan upaya minimum dalam hal bekerja.

Adapun tujuan dan faktor-faktor yang mempengaruhi motivasi adalah sebagai

berikut:

a. Tujuan Motivasi

Tujuan motivasi menurut Sunyoto (2012:198) antara lain sebagai berikut:

1. Mendorong gairah dan semangat kerja karyawan 2. Meningkatkan moral dan kepuasan kerja karyawan 3. Meningkatkan produktivitas kerja karyawan

4. Mempertahankan loyalitas dan kestabilan karyawan perusahaan 5. Meningkatkan kedisiplinan dan menurunkan tingkat absensi

karyawan

8. Meningkatkan kesejahteraan karyawan

9. Mempertinggi rasa tanggung jawab karyawan terhadap tugas-tugas.

b. Faktor-faktor yang mempengaruhi motivasi

Menurut Ardana, dkk (2008:31), faktor-faktor yang mempengaruhi

motivasi adalah:

1. Karakteristik individu a. Minat

b. Sikap terhadap diri sendiri, pekerjaan dan situasi pekerjaan c. Kebutuhan individual

d. Kemampuan atau kompetensi e. Pengetahuan tentang pekerjaan

f. Emosi, suasana hati, perasaan keyakinan dan nilai-nilai 2. Faktor-faktor pekerjaan

a. Faktor lingkungan pekerjaan 1) Gaji dan benefit yang diterima 2) Kebijakan-kebijakan perusahaan 3) Supervise

4) Hubungan antar manusia

5) Kondisi pekerjaan seperti jam kerja, lingkungan fisik 6) Budaya organisasi

b. Faktor dalam pekerjaan 1) Sifat pekerjaan

2) Rancangan tugas/pekerjaan

3) Pemberian pengakuan terhadap prestasi

4) Tingkat/ besarnya tanggung jawab yang diberikan 5) Adanya perkembangan dan kemajuan dalam pekerjaan

2.2 Penelitian Terdahulu

Penelitian mengenai pengaruh sistem informasi akuntansi, motivasi kerja,

dan kinerja organisasi perusahaan telah banyak dilakukan oleh peneliti-peneliti

sebelumnya. Penelitian-penelitian tersebut banyak memberikan masukan serta

kontribusi tambahan bagi owner perusahaan untuk meningkatkan kinerjanya. Tabel

2.1 menunjukkan bahwa hasil-hasil penelitian terdahulu mengenai kinerja dari

Tabel 2.1 Review Penelitian Terdahulu No Peneliti

(Tahun) Judul Penelitian Variabel Hasil Penelitian 1 Binawan Kerja dan Budaya Organisasi

Motivasi kerja dan budaya organisasi secara simultan berpengaruh secara signifikan terhadap kinerja pegawai. Motivasi kerja dan budaya organisasi menunjukkan hasil yang berpengaruh positif dan signifikan.Sistem informasi akuntansi dengan kinerja

organisasi perusahaan menunjukkan hasil yang berpengaruh positif dansignifikan. Motivasi kerja dengan kinerja organisasi perusahaan menunjukkan hasilyang berpengaruh

positif dan signifikan. 3 Nurhikmah positif terhadap kinerja dan komitmen kinerja karyawan. Kemudahan

Sistem Informasi Sebagai Variabel moderating (Studi Empiris Pada Universitas Sumatera Utara)

Variabel

informasi akuntansi dan kepuasan pemakai pengaruh yang positif terhadap kinerja

individual,kepercayaan terhadap teknologi sistem informasi secara signifikan memiliki pengaruh yang positif terhadap kinerja individual,efektivitas dan kepercayaan terhadap teknologi sistem informasi secara signifikan memiliki pengaruh yang positif terhadap kinerja Kinerja Organisasi Studi Empiris PT. Bank Rakyat

kinerja organisasi.

Kemanfaatan TI berpengaruh positif signifikan atas kepuasan pemakai TI. Kepuasan pemakai tidak secara signifikan berpengaruh positif pada kinerja pekerja. Kemanfaatan TI berpengaruh positif tidak signifikan kinerja individu pekerja. Kemanfaatan TI berpengaruh negatif terhadap kinerja organisasi. Kepuasan pekerja dalam

7 Andi Yusuf financial value added tidak berpengaruh

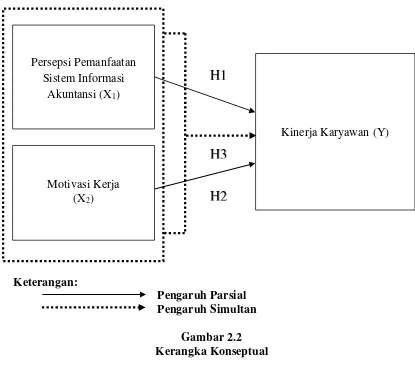

2.3 Kerangka Konseptual

Berdasarkan tujuan penelitian mengenai pengaruh sistem informasi

akuntansi dan motivasi kerja terhadap kinerja organisasi perusahaan, maka dibuat

kerangka teori penelitian sebagai berikut:

Keterangan:

Pengaruh Parsial Pengaruh Simultan

Gambar 2.2 Kerangka Konseptual

Berdasarkan latar belakang masalah, tujuan penelitian, dan tinjauan pustaka

yang telah dikemukakan, maka landasan teori yang digunakan peneliti untuk

menciptakan kerangka konseptual adalah Theory Acceptance Model dan Teori

McClelland.

Theory of Reasoned Action mengatakan penggunaan komputer dipercaya

dapat meningkatkan kinerja individu. Hal tersebut dibahas kembali dalam konsep Persepsi Pemanfaatan

Sistem Informasi Akuntansi (X1)

Kinerja Karyawan (Y)

Motivasi Kerja (X2)

H1

Technology Acceptance Model (TAM), yaitu pada dimensi Persepsi Kegunaan

(Perceived Usefulness) dan Persepsi Kemudahan Penggunaan (Perceived Ease of

Use). Lebih lanjut dalam model TAM, persepsi kegunaan dan persepsi kemudahan

penggunaan ini akan mempengaruhi seorang karyawan untuk menggunakan sistem

informasi akuntansi yang merupakan bagian dari suatu teknologi informasi yang

mana pada akhirnya mempengaruhi kinerjanya sendiri.

Berikutnya, Teori McClelland yang menjelaskan tentang keinginan

seseorang untuk mencapai kinerja yang tinggi. Hasil penelitian tentang motivasi

berprestasi menunjukkan pentingnya menetapkan target atau standar keberhasilan.

Karyawan dengan ciri-ciri motivasi berprestasi yang tinggi akan memiliki

keinginan bekerja yang tinggi. Karyawan lebih mementingkan kepuasan pada saat

target telah tercapai dibandingkan imbalan atas pekerjaan tersebut. Hal ini bukan

berarti mereka tidak mengharapkan imbalan, melainkan mereka menyukai

tantangan.

McClelland juga mengemukakan bahwa kinerja seseorang dapat

dipengaruhi oleh virus mental yang ada pada dirinya. Virus tersebut merupakan

kondisi jiwa yang mendorong seseorang untuk mencapai kinerja secara optimal.

Ada tiga jenis virus sebagai pendorong kebutuhan yaitu kebutuhan berprestasi,

kebutuhan berafiliasi, dan kebutuhan berkuasa. Karyawan perlu mengembangkan

virus tersebut melalui lingkungan kerja yang efektif untuk meningkatkan kinerja

dan mencapai tujuan perusahaan.

Motivasi berprestasi merupakan suatu dorongan dengan ciri-ciri seseorang

berprestasi tinggi merupakan suatu dorongan yang timbul pada diri seseorang untuk

berupaya mencapai target yang telah ditetapkan, bekerja keras untuk mencapai

keberhasilan dan memiliki keinginan untuk mengerjakan sesuatu secara lebih baik

dari sebelumnya.

Karyawan dengan motivasi berprestasi tinggi sangat menyukai tantangan,

berani mengambil resiko, sanggup mengambil alih tanggung jawab, dan senang

bekerja keras. Dorongan ini akan menimbulkan kebutuhan berprestasi karyawan

yang membedakan dengan yang lain, karena selalu ingin mengerjakan sesuatu

dengan lebih baik. Berdasarkan pengalaman dan antisipasi dari hasil yang

menyenangkan serta jika prestasi sebelumnya dinilai baik, maka karyawan lebih

menyukai untuk terlibat dalam perilaku berprestasi. Sebaliknya, jika karyawan telah

dihukum karena mengalami kegagalan, maka perasaan takut terhadap kegagalan

akan berkembang dan menimbulkan dorongan untuk menghindarkan diri dari

kegagalan.

Ciri-ciri perilaku karyawan yang memiliki motivasi berprestasi yang tinggi

menurut McClelland yang dikutip oleh Reksohadiprodjo dan Handoko (2001:254)

adalah:

Menyukai tanggung jawab untuk memecahkan masalah.

Cenderung menetapkan target yang sulit dan berani mengambil resiko.

Memiliki tujuan yang jelas dan realistik.

Memiliki rencana kerja yang menyeluruh.

Lebih mementingkan umpan balik yang nyata tentang hasil prestasinya.

Senang dengan tugas yang dilakukan dan selalu ingin menyelesaikan dengan sempurna.

Sebaliknya ciri-ciri karyawan yang memiliki motivasi berprestasi rendah adalah:

Bersikap apatis dan tidak percaya diri.

Tidak memiliki tanggung jawab pribadi dalam bekerja.

Ragu-ragu dalam mengambil keputusan.

Setiap tindakan tidak terarah dan menyimpang dari tujuan.

Laporan hasil penelitian tentang gaya manajerial dari 16.000 manajer di

Amerika Serikat yang memiliki motivasi berprestasi yang tinggi, menengah dan

rendah menunjukkan sebagai berikut:

Manajer dengan motivasi berprestasi yang rendah memiliki karakter

pesimis dan tidak percaya dengan kemampuan bawahannya. Sedangkan

manajer dengan motivasi berprestasi tinggi sangat optimis dan

memandang bawahan baik dan menyenangkan.

Motivasi manajer dapat diproyeksikan pada bawahannya. Bagi manajer

yang bermotivasi prestasi tinggi selalu memperhatikan aspek-aspek

pekerjaan yang harus diselesaikan dan mendiskusikan tugas pekerjaan

yang harus dicapai bawahannya sehingga mereka akan menerimanya.

Manajer yang bermotivasi berprestasi tinggi cenderung menggunakan

metode partisipasi terhadap bawahannya, sedangkan manajer dengan

motivasi berprestasi sedang dan rendah selalu menghindar dalam

interaksi dan komunikasi terbuka.

Manajer yang prestasinya tinggi lebih memperhatikan pada manusia dan

tugas/produksi, manajer yang prestasinya sedang lebih memperhatikan

tugas/produksi, sedangkan manajer yang prestasinya rendah hanya

memperhatikan kepentingan pribadi dan tidak menghiraukan

bawahannya.

Berdasarkan hasil penelitian tersebut dapat disimpulkan bahwa terdapat

karyawan yang memiliki motivasi berprestasi tinggi akan cenderung memiliki

tingkat kinerja yang tinggi. Sebaliknya, mereka yang motivasi berprestasinya

rendah kemungkinan akan memperoleh kinerja yang rendah.

2.4 Hipotesis Penelitian

2.3.1 Pengaruh Persepsi Pemanfaatan Sistem Informasi Akuntansi Terhadap Kinerja Karyawan

Teori yang telah dibahas sebelumnya memperkuat penelitian yang

dilakukan oleh Kadek Wahyu Indralesmana dan I.G.N Agung Suaryana (2014)

dengan hasil semakin baiknya penggunaan SIA, maka semakin baik pula

kinerja karyawan. Sistem Informasi Akuntansi berpengaruh terhadap

peningkatan kinerja karyawan sebesar 34,5% .

Berdasarkan teori dan penelitian terdahulu tersebut, hipotesis yang

dibangun adalah:

H1: Persepsi Pemanfaatan Sistem Informasi Akutansi Berpengaruh Terhadap Kinerja Karyawan

2.3.2 Pengaruh Motivasi Kerja Terhadap Kinerja Karyawan

Penelitian yang dilakukan oleh Tjahjono dan Gunarsih (2006), hasil

penelitian menunjukkan bahwa variabel motivasi kerja dan budaya organisasi

secara bersama-sama berpengaruh secara signifikan terhadap kinerja

karyawan, variabel motivasi kerja dan budaya organisasi secara individual

berpengaruh secara signifikan terhadap kinerja karyawan, dan variabel budaya

organisasi mempunyai pengaruh yang lebih kuat terhadap kinerja karyawan

dibandingkan variabel motivasi kerja. Berdasarkan dari penelitian-penelitian

motivasi kerja berpengaruh terhadap kinerja organisasi perusahaan. Dengan

demikian maka hipotesis yang diajukan adalah sebagai berikut:

H2: Motivasi Kerja Berpengaruh Terhadap Kinerja Karyawan

2.3.3 Pengaruh Persepsi Pemanfaatan Sistem Informasi Akuntansi dan Motivasi Kerja Terhadap Kinerja Karyawan

Penelitian yang telah dilakukan oleh Wahyu (2009), hasil uji

hipotesis menunjukkan bahwa variabel sistem informasi akuntansi

berpengaruh signifikan terhadap kinerja keuangan perusahaan, variabel

financial value added tidak berpengaruh signifikan terhadap kinerja

keuangan perusahaan, variabel pengendalian intern tidak berpengaruh

signifikan terhadap kinerja organisasi perusahaan, variabel sistem

informasi akutansi berpengaruh signifikan terhadap kinerja organisasi

perusahaan, variabel financial value added berpengaruh signifikan

terhadap kinerja organisasi perusahaan.

Penelitian yang telah dilakukan oleh Sari (2007), dalam

penelitiannya mengenai pengaruh efektivitas penggunaan dan

kepercayaan terhadap teknologi sistem informasi akuntansi terhadap

kinerja individual pada pasar swalayan di Kota Denpasar. Hasil

pengujian hipotesis menunjukkan bahwa efektivitas penggunaan

teknologi sistem informasi secara signifikan memiliki pengaruh yang

positif terhadap kinerja individual, kepercayaan terhadap teknologi

sistem informasi secara signifikan memiliki pengaruh yang positif

teknologi sistem informasi secara signifikan memiliki pengaruh yang

positif terhadap kinerja individual.

Penelitian yang dilakukan oleh Tjahjono dan Gunarsih (2006),

Hasil penelitian menunjukkan bahwa variabel motivasi kerja dan

budaya organisasi secara bersama-sama berpengaruh secara signifikan

terhadap kinerja karyawan, variabel motivasi kerja dan budaya

organisasi secara individual berpengaruh secara signifikan terhadap

kinerja karyawan, dan variabel budaya organisasi mempunyai pengaruh

yang lebih kuat terhadap kinerja karyawan dibandingkan variabel

motivasi kerja.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel sistem informasi

akuntansi, dan motivasi kerja berpengaruh terhadap kinerja organisasi

perusahaan. Dengan demikian maka hipotesis yang diajukan adalah

sebagai berikut: