10 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Manajemen Keuangan

2.1.1.1 Pengertian Manajemen Keuangan

Perusahaan didirikan dengan tujuan untuk memperoleh laba melalui segala bentuk aktivitasnya yang efektif dan effisien. Untuk menghasilkan laba maksimal perlu adanya manajemen keuangan yang dapat mengatur sebuah pendanaan suatu perusahaan agar tujuan yang diharapkan dapat tercapai. Laba yang maksimal tentunya akan dapat memaksimalkan kemakmuran para investornya. Sedangkan nilai perusahaan itu sendiri, khususnya perusahaan yang sudah go public tercermin dari harga sahamnya.

Menurut Martono dan Harjito (2011:4) pengertian manajemen keuangan adalah sebagai berikut:

”Manajemen Keuangan adalah segala aktiva bersih yang berhubungan dengan bagaimana memperoleh dana dan mengelola aset sesuai tujuan perusahaan secara menyeluruh”.

Sedangkan menurut Sutrisno (2012:3) menerangkan pengertian manajemen keuangan adalah sebagai berikut:

”Semua aktivitas perusahaan yang berhubungan dengan usaha – usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara effisien”.

Berdasarkan pendapat di atas dapat disimpulkan bahwa manajemen keuangan adalah segala bentuk aktivitas perusahaan yang berhubungan dalam usaha memperoleh dana, menggunakan dana, dan mengalokasikan dana secara efektif dan effisien yang dilakukan oleh perusahaan tersebut sehingga dapat mencapai tujuan yang diharapkan.

11 2.1.1.2 Fungsi Manajemen Keuangan

Fungsi manajemen keuangan menurut Sutrisno (2012:5) terdiri dari tiga keputusan utama yang harus dilakukan perusahaan sebagai berikut :

1. Keputusan investasi

Keputusan investasi yaitu masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk – bentuk investrasi yang akan dapat mendapatkan keuntungan di masa yang akan datang. Bentuk, macam, dan komposisi dari investasi tersebut akan mempengaruhi dan menunjang tingkat keuntungan di masa depan.

2. Keputusan pendanaan

Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber – sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan investasi serta kegiatan investasinya.

3. Keputusan dividen

Keputusan dividen merupakan keputusan manajemen keuangan untuk menentukan besarnya presentase laba yang dibagikan kepada para pemegang saham dalam bentuk cash dividen, stabilitas dividen yang dibagikan, dividen saham, pemecahan saham, serta penarikan kembali saham yang beredar, yang semuanya ditujukan untuk meningkatkan kemakmuran pemegang saham

2.1.1.3 Tujuan Keuangan

Menurut Martono dan Harjito (2011:13) tujuan dari manajemen keuangan adalah:

”memaksimumkan nilai perusahaan ( memaksimumkan kemakmuran pemegang saham) yang diukur dari harga saham perusahaan”.

Tujuan manajemen keuangan menurut Sutrisno (2012:4) adalah:

”meningkatkan kemakmuran para pemegang saham atas pemilik. Kemakmuran para pemegang saham diperlihatkan dalam wujud

12 semakin tingginya harga saham, yang merupakan cerminan dari keputusan – keputusan investasi, pendanaan, dan kebijakan deviden”. Dari pengertian diatas disimpulkan bahwa manajemen keuangan sebagai aktivitas memperoleh dana, menggunakan dana, dan membiayai segala aktivitas yang dilakukan oleh perusahaan memiliki tujuan untuk meningkatkan nilai perusahaan dan memakmurkan para pemegang saham yang tercermin dari semakin tingginya harga saham perusahaan. Tujuan tersebut dapat dicapai dengan strategi yang tepat dari manajernya.

2.1.2 Kinerja Keuangan

2.1.2.1 Pengertian Kinerja Keuangan

Kinerja keuangan adalah gambaran dari pencapaian suatu keberhasilan perusahaan yang dapat diartikan juga sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan.

Pengertian kinerja keuangan menurut Munawir (2010:30) adalah:

”satu diantara dasar penilaian mengenai kondisi keuangan perusahaan yang dilakukan berdasarkan analisa terhadap rasio keuangan perusahaan. Pihak yang berkepentingan sangat memerlukan hasil dari pengukuran kinerja keuangan perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan perusahaan dalam menjalankan kegiatan operasionalnya”.

Sedangkan menurut Rudianto (2013:189) kinerja keuangan adalah:

”hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu”.

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa kinerja keuangan merupakan kondisi mengenai kesehatan keuangan yang dimiliki oleh suatu perusahaan, sehingga dapat diketahui baik dan buruknya keadaan suatu perusahaan dalam beberapa periode. Penilaian kondisi keuangan perusahaan dapat dilakukan dilakukan berdasarkan pada analisa rasio keuangannya.

13 2.1.2.2 Tujuan Kinerja Keuangan

Kinerja keuangan berperan penting dalam keberhasilan perusahaan, maka perlu diadakannya penilaian kinerja keuangan perusahaan tersebut untuk mengetahui sejauh mana tingkat keberhasilan perusahaan dalam mencapai tujuan. Tujuan penilaian kinerja keuangan menurut Munawir (2010:31) adalah untuk mengetahui tingkat likuiditas, solvabilitas, profitabilitas dan aktivitas usaha

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih. 2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar dividen secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.1.2.3 Pengukuran Kinerja Keuangan

Pengukuran kinerja keuangan merupakan hal yang sangat penting untuk mengetahui kemampuan dan kelemahan keuangan suatu perusahaan. Pengukuran penilaian kinerja perusahaan salah satunya dapat dilakukan dengan analisis rasio keuangan.

14 2.1.3 Analisis Rasio Keuangan

2.1.3.1 Pengertian Rasio Keuangan

Rasio keuangan merupakan hasil yang diperoleh dengan membagi satu angka dengan angka lainnya yang selanjutnya dijadikan sebagai bahan untuk dianalisis. Rasio keuangan sangat penting untuk melakukan analisis terhadap kondisi keuangan perusahaan dan hasilnya dapat digunakan sebagai acuan pengambilan suatu diputuskan. Pengertian rasio keuangan menurut Horne dan Wachowicz Jr (2012:163) adalah:

”Indeks yang menghubungkan dua angka akuntansi dan di dapat dengan membagi satu angka dengan angka lain”.

Sedangkan menurut Harahap (2013:297) menyebutkan rasio keuangan adalah:

”angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan”.

Definisi lain dari rasio keuangan menurut Kasmir (2014:104) adalah:

”kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka yang lainnya”.

Dari definisi diatas disebutkan bahwa rasio keuangan adalah metode yang digunakan untuk menghubungkan dua angka akuntansi dengan membandingkan satu angka dengan satu angka yang lain dalam laporan keuangan perusahaan yang saling berhubungan.

Setelah itu rasio dapat di analisis untuk mengukur dan menilai kondisi keuangan perusahaan dalam periode tertentu serta dapat digunakan untuk membuat keputusan investasi.

2.1.3.2 Jenis Analisis Rasio Keuangan

Analisis Rasio Keuangan merupakan teknik dalam menganalisa laporan keuangan yang banyak digunakan untuk menilai kinerja perusahaan karena

15 penggunaannya yag relatif mudah. Menurut Fred Weston dalam Kasmir (2012:128) rasio keuangan dibagi menjadi enam jenis, diantaranya:

1. Rasio Likuiditas (Liquidity Ratio), merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio-rasio tersebut antara lain current ratio, quick ratio atau acid test ratio. 2. Rasio Solvabilitas (Leverage Ratio), merupakan rasio untuk mengukur

seberapa besar aktiva perusahaan dibiayai dengan hutang. Rasio-rasio tersebut antara lain debt ratio, times interest earned ratio, fixed charge coverage dan cash flow coverage.

3. Rasio Aktivitas (Activity Ratio), merupakan rasio untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, persediaan, penagihan piutang, dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Rasio-rasio tersebut antara lain inventory turnover, average collection period, fixed assets turnover dan total assets turnover.

4. Rasio Profitabilitas (Profitability Ratio), merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan atau laba dalam suatu periode tertentu. Rasio-rasio tersebut antara lain return on assets, return on equity, profit margin on sales dan basic earning power.

5. Rasio Pertumbuhan (Growth Ratio), merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Rasio-rasio tersebut diantaranya rasio pertumbuhan penjualan, pertumbuhan laba bersih, pertumbuhan pendapatan per saham dan pertumbuhan dividen per saham.

6. Rasio Penilaian (Valuation Ratio), merupakan rasio yang memberikan ukuran kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya investasi. Rasio-rasio tersebut diantaranya rasio harga pasar terhadap pendapatan dan rasio nilai pasar saham terhadap nilai buku.

16 2.1.4 Konsep Nilai

Nilai sekuritas merupakan nilai uang yang diberikan kepada sekuritas pada waktu tertentu. Menurut Tandelilin (2010:301), ada tiga jenis nilai yang dikenal yaitu:

1. Nilai Buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai buku biasanya dikenal dengan nilai par atau nilai nominal yang dihitung dengan cara membagi total ekuitas (modal saham) dengan jumlah lembar saham beredar (outstanding shares) 2. Nilai pasar (market value) adalah nilai saham didalam pasar modal yang

ditunjukkan oleh harga saham tersebut dipasar modal. Harga saham di pasar di tentukan oleh jumlah permintaan dan penawaran saham oleh investor. 3. Nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham yang

sebenarnya atau yang seharusnya terjadi. Nilai ini yang biasanya disebut sebagai nilai wajar suatu saham.

2.1.5 Analisis Fundamental

Analisis fundamental adalah teknik memperkirakan harga saham dimasa datang dengan menghitung nilai faktor-faktor fundamental. Data fundamental yang dimaksud adalah data keuangan, data pangsa pasar, siklus bisnis, dan sejenisnya. Pengertian analisis fundamental menurut Darmadji dan Fakhruddin (2012:149) adalah:

“Analisis fundamental merupakan salah satu cara untuk melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator yang terkait dengan kondisi makro ekonomi dan kondisi industri suatu perusahaan hingga berbagai indikator keuangan dan manajemen perusahaan”.

Dari definisi diatas disebutkan analisis fundamental dapat mengetahui penilaian saham perusahaan dengan berdasarkan berbagai indikator terkait dari kondisi makro, kondisi industri suatu perusahaan dan berbagai indikator keuangan. Sehingga dengan penggunaan analisis fundamental dapat mengetahui prospek dari suatu saham dan menganalisis tingkat keuntungan yang akan diperoleh.

17 Secara umum terdapat 4 langkah untuk menganalisis dan menentukan nilai suatu perusahaan dengan menggunakan analisis fundamental, yaitu:

1. Analisis Makro Ekonomi

Analisis makro ekonomi ini sangat penting dilakukan bagi para investor, karena dengan menganalisis makro ekonomi investor akan mendapatkan informasi tentang kondisi perekonomian yang secara umum akan mempengaruhi pasar modal.

2. Analisis Industri

Analisis industri penting dilakukan, karena dengan menganalisis industri investor akan mengetahui industri mana yang memiliki prosepek yang baik di masa yang akan datang, dan dengan menganalisis industri ini investor akan lebih mudah untuk mengambil keputusan investasi.

3. Analisis Perusahaan

Setelah menentukan industri yang menjanjikan, investor dapat melakukan analisis perusahaan dengan menganalisis keuangan perusahaan yang dapat dihitung menggunakan banyak cara. Kinerja keuangan yang baik akan menarik minat para investor untuk berinvestasi. Dengan banyaknya permintaan atas saham perusahaan akan membuat harga saham perusahaan terus meningkat. Hal ini akan menguntungkan perusahaan dan juga investor.

4. Analisis Nilai Intrinsik Perusahaan

Analisis yang terakhir yaitu analisis nilai intrinsik perusahaan, dengan menganalisis nilai intrinsik saham perusahaan investor dapat mengetahui nilai yang sebenarnya dari saham perusahaan tersebut. Sehingga investor dapat membandingkannya dengan harga pasar saham perusahaan dan dapat mengetahui apakah harga saham mengalami undervalued, overvalued atau fairvalued. Sehingga investor dapat mengestimasi keadaan perusahaan pada masa yang akan datang.

18 2.1.6 Nilai Intrinsik

Nilai intirnsik atau nilai sebenarnya adalah nilai yang sesungguhnya dari suatu saham yang di dasarkan pada kondisi keuangan perusahaan. Nilai intrinsik (intrinsic value) atau nilai wajar (fair value) menurut Handono (2009:181) adalah:

”nilai sekarang dari serangkaian arus kas yang masuk yang akan dihasilkan pada masa mendatang”.

Sedangkan menurut Tandelilin (2010:301) nilai intrinsik merupakan:

“nilai saham yang sebenarnya atau seharusnya terjadi”

Disisi lain Jogiyanto (2013:121) juga menyebutkan nilai intrinsik adalah:

“Nilai intrinsik merupakan nilai sebenarnya dari perusahaan”.

Nilai intrinsik nantinya akan dibandingkan dengan harga saham di pasar (market value) untuk mengetahui apakah harga saham perusahaan dalam kondisi overvalued, undervalued, atau fairvalued.

Jika nilai intrinsik lebih besar dari harga saham di pasar, ini menunjukan saham yang bersangkutan lebih kecil dari yang seharusnya dibayar (undervalued). Sebaliknya, apabila nilai intrinsik lebih kecil dari harga saham di pasar, ini menunjukan jika saham yang bersangkutan dijual dengan harga yang mahal (overvalued). Apabila nilai intrinsik sama dengan harga saham di pasar berarti saham dalam kondisi fairvalued.

Jika nilai intrinsik menunjukan posisi undervalued sebaiknya investor memutuskan untuk membeli saham tersebut atau ditahan bila saham tersebut telah dimiliki karena akan ada potensi bahwa harga sahamnya akan naik. Sebaliknya, apabila nilai intrinsik menunjukkan kondisi overvalued maka tidak dianjurkan untuk membeli saham tersebut atau bila telah memiliki saham tersebut sebaiknya dilepas karena mempunyai potensi untuk mengalami penurunan harga. Disisi lain, apabila nilai intrinsik menunjukan kondisi fairvalued maka mengindikasikan bahwa saham tersebut sudah diperdagangkan dengan wajar, sesuai dengan kondisi perusahaan sebenarnya.

19 2.1.7 Metode Perhitungan Nilai Intrinsik

Dalam menghitung nilai intrinsik saham terdapat banyak metode yang dapat digunakan, tetapi dalam penelitian ini peneliti hanya menggunakan 2 metode yaitu abnormal earning dan relative valuation yang akan di jelaskan lebih lanjut.

2.1.7.1 Abnormal Earning

Abnormal Earning adalah metode untuk menentukan kelayakan perusahaan yang didasarkan pada nilai buku dan laba. Abnormal Earning juga dapat dikenal sebagai residual income dapat menggambarkan nilai intrinsik perusahaan dengan rumus sebagai berikut:

(2.1)

dimana:

V0 = Nilai Intrinsik Perusahaan B0 = Nilai buku ekuitas

E = Laba Bersih r = Cost of Equity

Karena E/Bt-1sama dengan ROE (Return on Equity) maka rumus di atas dapat dirumuskan dalam ROE sebagai berikut:

(2.2)

dimana:

ROE = Return on Equity

Jika dilakukan proyeksi untuk beberapa tahun kedepan dan menghasilkan terminal value, maka EBO model menjadi:

1 1 0 0)

1

(

j j j jr

rB

E

B

V

1 1 0 0)

1

(

)

(

j j j jr

B

r

ROE

B

V

20 (2.3)

dimana:

PT = Nilai Intrinsik Perusahaan Pada Akhir Periode Proyeksi BT = Nilai Buku Perusahaan pada Akhir Periode Proyeksi

2.1.7.2 Relative Valuation

Relative Valuation adalah metode penilaian bisnis yang digunakan untuk menghitung nilai instrinsik atau nilai perusahaan bagi para pesaingnya lalu membandingkannya untuk menentukan kelayakan keuangan perusahaan.

Terdapat 3 ratio yang dapat digunakan untuk menghitung nilai intrinsik di dalam metode relative valuation ini yaitu: metode price earning ratio, price to book value, dan price sales ratio.

2.1.7.2.1 Price Earning Ratio atau Earning Multiplier

Price Earning Ratio merupakan pendekatan yang lebih populer dipakai oleh kalangan analis saham dan para praktisi. Dalam pendekatan price earning ratio atau disebut juga pendekatan multiplier, investor akan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham.

Definisi Price earning ratio (PER) menurut Chisholm (2009) dalam Radim Gottwald (2012) adalah perbandingan antara harga saham dengan laba bersih perusahaan. Rasio ini digunakan untuk mengetahui harga saham mana yang tergolong wajar atau tidak. Hal ini memungkinkan untuk membandingkan price earning ratio perusahaan – perusahaan dalam satu industri sejenis karena berada di baris bisnis yang sama dan kinerja mereka dipengaruhi oleh jenis faktor yang sama. Price earning ratio dapat dihitung menggunakan rumus:

Earning Multiplier = Price Earning Ratio

= Current Market Price/Expected 12 month Earning (2.4)

T T T j j j j

r

B

P

r

B

r

ROE

B

V

)

1

(

)

(

)

1

(

)

(

1 1 0 0

21 Penilaian harga wajar saham menggunakan PER tidak dapat dilakukan sebelum menentukan tingkat pertumbuhan dividen. Dalam membayar devidend, setiap perusahaan memiliki cara membayar deviden yang berbeda-beda, ada perusahaan yang membayar devidend dengan tingkat pertumbuhan konstan, deviden konstan tidak bertumbuh atau pembayaran devidend tidak teratur itu semua bergantung pada kebijakan manajemen perusahaan.

1. Pertumbuhan Dividend Konstan

Dividen yang dibagikan oleh perusahaan kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil. Perusahaan yang membayar deviden dengan pertumbuhan konstan, maka nilai intrinsik perusahaan tersebut dapat dihitung menggunakan rumus (Tandelilin 2010:308):

(2.5)

dimana:

V0 = nilai intrinsik perusahaan g = tingkat pertumbuhan dividen

r = tingkat pengembalian yang diinginkan terhadap saham

2. Devidend Konstan Tidak Bertumbuh

Deviden yang di bagikan perusahaan secara konstan dengan nilai yang sama setiap periodenya, atau bisa disebut dividen yang dibagikan tidak mengalami pertumbuhan. Cara menghitung nilai intrinsik saham bila perusahaan membagikan deviden konstan tidak bertumbuh dapat dihitung dengan rumus:

(2.6)

)

(

)

(

)

1

1 0 0g

r

D

g

r

g

D

V

r

D

V

0

22 dimana:

D = Deviden konstan

r = tingkat pengembalian saham yang diharapkan

3. Deviden Tidak Teratur

Diasumsikan perusahaan yang membayar devidendnya tidak teratur, tidak memiliki pola tertentu membayar devidennya dengan nominal yang tidak teratur. Dividen kas yang dibayarkan akan tumbuh dari tahun ke tahun dengan tingkat yang tidak konstan, sesuai dengan ketersediaan kas dan kebijakan dividen perusahaan. Bahkan perusahaan tipe ini kadang kala tidak membayar devidend. Untuk perusahaan yang membayar devidend secara tidak teratur nilai intrinsik dapat dihitung menggunakan rumus

(2.7)

dimana:

V0 = nilai intrinsik perusahaan

D1,2,∞ = dividen yang dibayarkan untuk periode ke 1 sampai dengan tak berhingga

r = tingkat pengembalian yang diinginkan terhadap saham

Melalui pertumbuhan konstan yang digambarkan dalam persamaan (2.5) diatas dapat digunakan untuk mengindikasikan variabel yang akan menggambarkan nilai dari P/E rasio dengan membagi kedua sisi persamaan (2.5) tersebut dengan expected earning (E1), sehingga rumus untuk menghitung P/E ratio adalah:

(2.8)

dimana:

P/E = Price Earning Ratio

)

1

(

...

)

1

(

2

)

1

(

1 2 1 0r

D

r

D

r

D

V

)

(

/

/

1 1g

r

E

D

E

P

23 D1/E1 = Expected dividend payout

g = Expected growth rate of dividend

r = Cost of Equity/Estimate required rate of return

2.1.7.2.2 Price to Book Value (PBV)

Price to book value adalah metode yang digunakan untuk membandingkan apakah sebuah saham relatif lebih murah atau lebih mahal bila dibandingkan dengan saham lainnya jika diukur dari aset bersih yang dimiliki. Karena menggunakan ekuitas sebagai pembanding, maka PBV umumnya relatif lebih stabil dibandingkan dengan Price earning ratio. Price to book value dapat dihitung menggunakan rumus:

PBV =( 𝑅𝑂𝐸−𝑔 )𝑟−𝑔

(2.9)

2.1.7.2.3 Price Sales Ratio (PRS)

Price sales ratio adalah indikator valuasi saham lainnya yang mirip dengan Price earning ratio. Price sales ratio mengukur harga saham perusahaan terhadap penjualan tahunannya. Sama seperti price earning ratio, price sales rasio merefleksikan berapa banyak yang harus dibayarkan investor untuk setiap dolar hasil penjualan perusahaan. Price sales ratio dapat dihitung menggunakan rumus:

(2.10)

dimana:

PRS = Price/Sales Ratio

Pt = Harga saham dalam periode t St + 1 = Expected sales per share

1

t tS

P

PRS

24 2.1.8 Harga Saham

2.1.8.1 Pengertian Harga Saham

Harga sahaam adalah harga selembar saham yang terjadi di bursa pada saat tertentu. Harga saham sangat mudah berubah tergantung oleh kekuatan permintaan dan penawaran saham yang bersangkutan di pasar modal. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham maka harga saham tersebut cenderung akan mengalami penurunan. Harga saham menawarkan prospek perolehan modal (capital gains) yang substansial bila harga saham tersebut naik, tetapi juga mengakibatkan kerugian (capital loss) bila harga saham turun.

Menurut Widoatmodjo (2012:45), mendefinisikan bahwa harga saham sebagai berikut:

“Harga saham merupakan harga atau nilai uang yang bersedia dikeluarkan untuk memperoleh suatu saham”.

Sedangkan menurut Darmadji & Fakhrudin (2012:102), harga saham adalah:

“Harga yang terjadi di bursa pada waktu tertentu. Harga saham bisa berubah naik atau pun turun dalam hitungan waktu yang begitu cepat dalam hitungan menit, bahkan dapat berubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli saham dengan penjual saham”.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa harga saham adalah nilai yang dikeluarkan oleh investor untuk memperoleh saham di pasar bursa pada waktu tertentu, dimana harga saham dapat berubah kapan saja sesuai dengan permintaan dan penawaran.

Menurut Albab (2015:1) jika jumlah permintaan akan saham lebih besar dari penawaran maka harga saham akan naik, sebaliknya jika penawaran saham lebih besar dari permintaan maka harga saham akan turun.

25 2.1.8.2 Faktor – Faktor yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham (2012:26) faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat Suku Bunga

Tingkat suku bunga dapat mempengaruhi harga saham dengan cara:

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan. b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar sangat diinginkan oleh investor sehingga harga saham naik.

4. Jumlah laba yang didapat perusahaan

pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukkan prospek yang cerah

26 sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham.

2.2 Kajian Penelitian Sebelumnya

Penelitian sebelumnya mengenai perbandingan nilai intrinsik dengan harga saham telah dilakukan oleh beberapa peneliti terdahulu dengan menggunakan alat ukur yang berbeda-beda. Berikut adalah beberapa penelitian terdahulu yaitu:

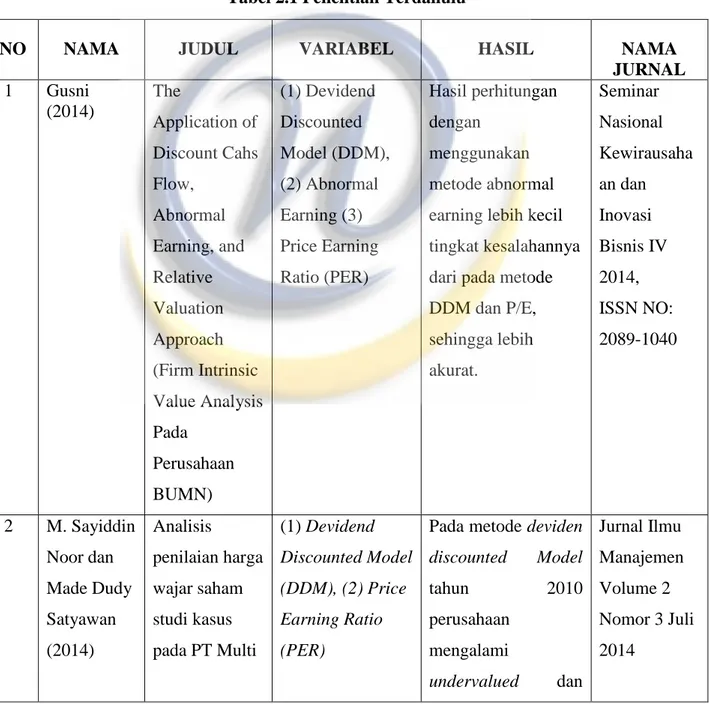

Tabel 2.1 Penelitian Terdahulu

NO NAMA JUDUL VARIABEL HASIL NAMA

JURNAL 1 Gusni (2014) The Application of Discount Cahs Flow, Abnormal Earning, and Relative Valuation Approach (Firm Intrinsic Value Analysis Pada Perusahaan BUMN) (1) Devidend Discounted Model (DDM), (2) Abnormal Earning (3) Price Earning Ratio (PER) Hasil perhitungan dengan menggunakan metode abnormal earning lebih kecil tingkat kesalahannya dari pada metode DDM dan P/E, sehingga lebih akurat. Seminar Nasional Kewirausaha an dan Inovasi Bisnis IV 2014, ISSN NO: 2089-1040 2 M. Sayiddin Noor dan Made Dudy Satyawan (2014) Analisis penilaian harga wajar saham studi kasus pada PT Multi (1) Devidend Discounted Model (DDM), (2) Price Earning Ratio (PER)

Pada metode deviden discounted Model tahun 2010 perusahaan mengalami undervalued dan Jurnal Ilmu Manajemen Volume 2 Nomor 3 Juli 2014

27 Bintang Indonesia Tbk. pada tahun 2011-2013 perusahaan mengalami overvalued. Sebaliknya pada metode price earning ratio perusahaan mengalami overvalued pada tahun 2010. Dan pada tahun 2011-2013 perusahaan mengalami undervalued. Dalam penelitian ini menyebutkann bahwa metode price earning ratio memiliki nilai error yang paling kecil dan menjelaskan bahwa metode yang paling akurat yaitu price earning ratio. 3. Artika Ayu, Siti Ragil, dan Raden Rustam (2016) Analisis Keputusan Investasi Berdasarkan Penilaian Harga Saham Analisis Fundamental dengan Return on Equity (ROE), Earning per Share (EPS), Dividen

Pada penelitian ini menunjukan semua saham sektor pertambangan yang dijadikan sampel penelitian berada Jurnal Administrasi Bisnis (JAB)|Vol. 32 No. 1 Maret 2016

28 (Studi menggunakan Analisis Fundamental dengan pendekatan Price Earning Ratio (PER) Pada Saham Sektor Pertambangan yang Listing di BEI Periode 2012 – 2014 per Share (DPS), Dividend Payout Ratio (DPR), Price Earning Ratio (PER) dalam kondisi undervalued yaitu nilai intrinsiknya lebih besar dari market price nya.

4 Nazleen Azwa (2008) Relative Valuation: A Study of Price /Earning and Price Book Valuation Accuracies in Malaya (1) Price/Earning and (2) and Price/Book. Penelitian ini menemukan bahwa tingkat optimal yang menunjukan bahwa akurasi penilaian yang lebih besar adalah 90% untuk Price/Earnings dan 10% Price/Book. Tesis, Faculty of Business and Accountancy University of Malaya. 5 Sahmi Ahmed Sayed (2017) How much does valuation model choice matter? Target price accuracy of PE and DCF model in Asian (1) Price to Earning (PE) model, (2) Discounted Cash Flow (DCF) model. Hasil menunjukkan pada saat krisis keuangan metode PE lebih disukai

dibandingkan DCF. Model PE juga dianggap lebih baik

Journal of Accounting in Emerging Economies Vol. 7 No. 1, 2017

29 emerging markets dalam menangkap persepsi pasar. 6 Raul Iniguez Sanchez dan Carmelo Reverte Maya (2014) Bias, accuracy and explainability of the Ohlson (1995) valuation model vs. the traditional dividend, abnormal earnings and free cash flow models: evidence from the Spanish stock market (1) abnormal earnings and (2) free cash flow models

Hasil menunjukkan bahwa metode Ohlson (1995) atau abnormal earning adalah yang paling akurat dan memiliki kinerja yang tinggi dibanding free cash flow Revista Espanola De Financiacion y Contabilidad Vol. XLI, n.º 153 · enero-marzo 2012 · pp. 89-118 7 Sanjay Sehgal dan Asheesh Pandey (2010) Equity Valuation Using Price Multiples: Evideance From India (1) Price Earning Ratio, (2) Price to Book Value Ratio, (3) Price-to-Sales Ratio, (4) Price-to-Cash Flow Penelitian ini menemukan bahwa PER merupakan metode yang terbaik apabila dibandingkan dengan PBV, P/S dan P/CF. Asian Academy of Management of Accounting and Finance AAMJAF, Vol. 6, No. 1, 89–108, 2010 8 Radim Gottwald (2014)

The Use of the P/E Ratio to

(1) Price earning ratio, (2)

Metode Price earning ratio cocok untuk banyak

GRANT journal ISSN 1805-062X,

30 Stock Valuation individual stock returns. investor menciptakan kebijakan investasi dan juga analisis keuangan. Penelitian ini menunjukan bahwa P/E juga terbukti handal dalam metode valuasi saham 1805-0638 (online), ETTN 072- 11-00002-09-4 2.3 Kerangka Pemikiran

Penelitian ini berdasarkan pada fenomena yang terjadi pada industri barang – barang konsumsi yang menunjukan bahwa nilai intrinsik tidak sama dengan harga saham di pasar. Perkembangan harga saham yang terjadi dipasar cenderung bertolak belakang dengan nilai intrinsiknya..

Rasio keuangan yang terdiri dari profitability (keuntungan), price (harga), liquidity (likuiditas), leverage (dukungan), dan efficiency (efisiensi) digunakan untuk mengukur nilai intrinsik perusahaan. Dengan mengetahui nilai intrinsik atau nilai yang sebenarnya, calon investor dapat mengunakannya sebagai acuan untuk melakukan perbandingan dengan harga saham di pasar. Setelah dilakukan perbandingan dapat diketahui saham perusahaan apa saja yang menunjukan kondisi undervalued, overvalued atau fairvalued. Ini akan menjadikan sebuah informasi bagi calon investor dalam mengambil keputusan investasi yang tepat. Keputusan tersebut adalah apakah harga saham perusahaan yang ada di industri barang – barang konsumsi sebaiknya dibeli atau tidak. Apabila nilai intrinsik lebih tinggi dibandingkan harga saham di pasar maka saham tersebut dapat dikatakan berada pada kondisi undervalued yang mengindikasikan bahwa saham tersebut layak untuk dibeli oleh investor karena diperkirakan akan naik menuju nilai intrinsiknya, sebaliknya jika nilai intrinsik lebih rendah dibandingkan harga saham di pasar maka

31 dapat dikatakan saham tersebut berada dalam kondisi overvalued yang mengindikasikan saham tersebut tidak layak dibeli oleh investor, jika investor sudah memiliki saham tersebut sebaiknya melakukan tindakan menjual saham tersebut. Apabila hargsa saham di pasar sama dengan nilai intrinsiknya berarti saham dalam kondisi fairvalued.

Hal ini membuat peneliti tertarik untuk meneliti perbandingan nilai intrinsik (Intrinsic value) perusahaan dalam industri barang – barang konsumsi dengan harga saham yang ada di pasar. Pada penelitian ini metode penilaian nilai intrinsik saham dihitung menggunakan 2 metode yaitu: Abnormal Earning dan Price Earning Ratio. Abnormal earning adalah metode untuk menentukan kelayakan perusahaan yang didasarkan pada nilai buku dan laba, sedangkan price earning ratio adalah perbandingan antara harga saham dengan laba bersih perusahaan. Metode penelitian tersebut dipilih karena memiliki perhitungan yang berbeda, sehingga peneliti ingin meneliti mengenai perbedaan pada kedua metode tersebut. Kedua metode ini dipilih karena pada penelitian terdahulu menunjukan hasil yang berbeda – beda dalam mengemukkan metode yang paling baik dan akurat dalam mengukur nilai yang sebenarnya (intrinsic value), sehingga peneliti tertarik untuk meneliti lebih lanjut metode mana yang paling baik dan akurat dengan menggunakan metode abnormal earning dan price earning ratio.

Untuk mengukur metode yang paling tepat dan akurat, peneliti menggunakan metode analisis Mean Signed Prediction Error (MSPE). Dengan menggunakan metode MSPE dapat mengetahui tingkat error atau tingkat kesalahan dari masing – masing metode yang digunakan. Semakin kecil tingkat kesalahan MSPE semakin bagus model penilaian saham yang digunakan, karena tingkat kesalahan yang kecil menunjukkan tingkat kesalahan terendah dan dapat menggambarkan metode yang paling akurat. Berdasarkan uraian diatas, maka penulis menyimpulkan kerangka pemikiran dari penelitian ini sebagai berikut:

32 Menentukan Bandingkan Menentukan Menggunakan metode Bandingkan Gambar 2.1

Kerangka Pemikiran Penelitian

price liquidity leverage efficiency

Kondisi Pasar

Nilai Intrinsik Harga Pasar

undervalued overvalued

Beli Jangan Beli

Price Earning Ratio Abnormal Earning

33 2.4 Hipotesis

Hipotesis merupakan dugaan sementara yang diajukan berdasarkan teori dan penelitian terdahulu yang masih harus diuji kebenarannya. Untuk hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Ho : Tidak terdapat perbedaan antara metode abnormal earning dan price earning ratio dalam mengukur nilai intrinsik pada industri barang – barang konsumsi periode 2011 – 2015.

H1 : Terdapat perbedaan antara metode abnormal earning dan price earning ratio dalam mengukur nilai intrinsik pada industri barang – barang konsumsi periode 2011 – 2015.