PENGAKUAN DAN PENGUKURAN SERTA

PENYAJIAN PERSEDIAAN BARANG DAGANG

DENGAN MENGGUNAKAN RUMUS BIAYA MASUK

PERTAMA KELUAR PERTAMA (MPKP)-PERPETUAL

BERDASARKAN SAK EMKM TAHUN 2018 PADA

APOTEK NAMIRA BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh

Gelar Ahli Madya pada Program Studi D3 Akuntansi

Oleh:

ZULHIJATIL UMRAH

NIM D010316057

PROGRAM STUDI D3 AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2019

PENGAKUAN DAN PENGUKURAN SERTA PENY』

AN PERSEDI AAN

BARANG DAGANG DENGAN MENGGUNAKAN RUMLI S BI AYA PI ASUK

PERTAPI A―

KELUAR PERTAPI A oTKP) ‐

PERPETUAL BERDASARKAN

漱 EⅣ

I KM TAI I UN 2018 PADA APOmK NApI I RA BANJ ARpI ASI N

Tel ah di nyat akal l bl us dal arn si dang t t l an Tugas Al chi r di J urusan Akunt ansi

Pol i t ekni k Negeri Bt t arl nasi n pada t anggal ` …

… … … … …

dengan predi kat ―・・・・・・・・・dan di t eri ma sebagai sal ah sat u syaFat l l nt uk memperol ch gel ar Ahl i Madya体 。Mdl .

Yang di susun ol eh:

Nt t a

NI M

Pr03ram St udi Ket ua Pen. q」1 Anggot a Pengul l Pembi l l nbi ng I Pembi l ■ bi ng I I: ZI I LHI 」

ATI L■

l MRAH

: D010316057

: AKUNTANSI

Widya Ai s Sahl a, SE, Ak, M.Sc

NI P 198802282014042002

Nal l i ya Ni b■ ah, S. Pd, Ⅳl , Pd

NI P 198012092005012002

司. Nurul Qal bi 由

, SE, MM,Ak

NI P 197411222005012001

Rusman l rl ■

ansyah, SE, MM

卜I I P 197203032014091002l V

Ketua Jurusan Akuntansi,

Pembimbing

イ

v

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

Tugas Akhir ini merupakan hasil karya asli saya untuk memenuhi salah satu

persyaratan memperoleh gelar Ahli Madya dari Politeknik Negeri Banjarmasin.

Tugas Akhir ini belum pernah dipergunakan atau dipublikasikan untuk keperluan

lain oleh siapapun juga. Semua sumber yang saya gunakan telah saya cantumkan

sebagaimana mestinya sesuai ketentuan yang berlaku.

Apabila dikemudiaan hari terbukti bahwa pernyataan saya ini tidak benar, maka saya

bersedia menerima sanksi yang ditetapkan oleh Politeknik Negeri Banjarmasin.

Halaman Pernyataan Keaslian

Banjarmasin, 06 Juli 2019

Yang membuat pernyataan,

Zulhijatil Umrah

NIM D010316057

vi

“Maka sesungguhnya bersama kesulitan itu ada kemudahan”

(QS. Al Insyirah : 5)

vii

Dengan rahmat Allah yang Maha Pengasih Lagi Maha Penyayang, dengan ini

penulis persembahkan Tugas Akhir ini untuk ibu tercinta dan ayah tersayangi,

terimakasih atas limpahan kasih sayang dan Doa yang selalu dipanjatakan. Sebagai

bakti, hormat, dan rasa terimakasih, saya persembahkan karya kecil ini untuk ibu dan

ayah yang telah memberikan kasih sayang serta dukungan yang tak terhingga, yang

tidak mungkin dapat saya balas, hanya dengan selembar kertas yang bertuliskan

persembahan ini semoga menjadi langkah awal untuk membuat ibu dan ayah bangga.

Terimakasih ibu dan ayah.

viii

SERTA PENYAJIIAN PERSEDIAAN BARANG DAGANG DENGAN

MENGGUNAKAN

RUMUS

BIAYA

MASUK

PERTAMA-KELUAR

PERTAMA (MPKP)-PERPETUAL BERDASARKAN SAK EMKM TAHUN

2018 PADA APOTEK NAMIRA BANJARMASIN, Program Studi Akuntansi,

Jurusan Akuntansi, Politekenik Negeri Banjarmasin, 2019

Penelitian ini bertujuan untuk mengetahui pengakuan dan pengukuran serta

penyajian persediaan barang dagang pada Apotek Namira Banjarmasin

menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP)-Perpetual

berdasarkan SAK EMKM tahun 2018. Apotek Namira merupakan entitas dagang

yang bergerak di bidang usaha dagang yakni dalam jual-beli obat-obatan sehingga

penting untuk melakukan pengelolaan persediaan yang menjadi aset utama di usaha

dagang.

Kerangka teoritis yang terdapat dalam Tugas Akhir ini adalah pengertian

persediaan, Klasifikasi Persediaan, Pengakuan dan Pengukuran Persediaan, Metode

pencatatan Persediaan barang dagang, Harga Pokok Penjualan, Kartu Persediaan,

Laporan Posisi Keuangan, dan Laporan Laba Rugi

Dari hasil pengukuran 10 (sepuluh) jenis barang dagang dengan

menggunakan metode MPKP-Perpetual sesuai dengan SAK EMKM tahun 2018

pada Apotek Namira Banjarmasin yang dihitung berdasarkan persediaan awal,

transaksi pembelian dan penjualan barang dagang periode 1 Januari

– 31 maret 2019

maka dapat diketahui jumlah persediaan akhir 10 (sepuluh) jenis barang (sampel)

periode 31 Maret 2019 adalah Rp10.863.050,00. selain itu, diketahui pula Harga

Pokok Penjualan sebesar Rp15.784.750,00 dan laba penjualan sebelum pajak adalah

Rp1.787.800,00. Penelitian ini menggunakan metode MPKP-Perpetual karena

dianggap sangat sesuai dengan kondisi di Apotek Namira karena mampu

memberikan informasi persediaan setiap waktu.

Kata Kunci : Pengakuan Persediaan, Pengukuran Persediaan, penyajian

Persediaan Rumus Biaya masuk Pertama Keluar Pertama (MPKP), Metode

Perpetual.

ix

(FIFO)-Perpetual Directly Based on EMKM IFRS in 2018 at Namira

Banjarmasin Pharmacy, Accounting D3 Study Program, Accounting

Department, Banjarmasin State Polytechnic, 2019

This research aims to determine the recognition and measurement and

presentation of inventory at Namira Banjarmasin Pharmacy using the First In-First

Out (FIFO)-Perpetual based on IFRS EMKM in 2018. Namira Pharmacy is a trading

entity engaged in the business of trading in the sale and purchase of medicines so it

is important to manage inventory which is the main asset in the trading business.

The Theoretical framework contained in this Final Project is definition of

inventory, Inventory Classification, Inventory Recognition and Measurement,

Merchandise Inventory recording method, Cost of Goods Sold, Inventory Card,

Financial Position Report, and Income Statement.

From the results of measuring 10 (ten) types of merchandise inventory using

the FIFO-Perpetual method in accordance with the SAK EMKM in 2018 at the

Namira Banjarmasin Pharmacy which is calculated based on initial inventory, the

purchase and sale transactions of trade goods from 1 January to 31 March 2019 then

we can know the number of final inventory of 10 (ten) types of goods (samples) for

the period of March 31, 2019 are Rp. 10,863,050.00. in addition, it is also known

that the Cost of Sales is Rp. 15,784,750.00 and sales profit before tax is Rp.

1.787,800.00. This research uses the FIFO-Abadi method because it is very suitable

with the conditions at Namira Pharmacy because it is able to provide inventory

information every time.

Keywords : Inventory Recognition, Inventory Measurement, Inventory

x

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan Tugas Akhir ... iii

Halaman Pengesahan Tugas Akhir ... iv

Halaman Pernyataan Keaslian ... v

Halaman Motto ... vi

Halaman Persembahan ... vii

Abstrak...viii

Abstract ... ix

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Lampiran ... xiv

Kata Pengantar ... xv

BAB I : PENDAHULUAN ... 1

A.

Latar Belakang Masalah ... 1

B.

Permasalahan ... 2

C.

Rumusan Masalah ... 3

D.

Tujuan Penelitian ... 3

E.

Manfaat Penelitian ... 3

BAB II : TINJAUAN PUSTAKA ... 5

A.

Landasan Teori ... 5

1.

Pengertian persediaan ... 5

2.

Klasifikasi persediaan ... 5

3.

Pengakuan dan Pengukuran Persediaan ... 6

4.

Metode Pencatatan Persediaan Barang Dagang ... 8

5.

Harga Pokok Penjualan ... 10

6.

Kartu Persediaan ... 10

7.

Laporan Posisi Keuangan ... 11

8.

Laporan Laba Rugi ... 12

B.

Hasil Penelitian Terdahulu ... 12

BAB III : METODE PENELITIAN ... 15

A.

Jenis dan Pendekatan Penelitian ... 15

1.

Jenis Penelitian ... 15

2.

Pendekatan Penelitian ... 16

B.

Variabel Penelitian ... 17

C.

Jenis dan Sumber ... 18

D.

Teknik Pengumpulan Data ... 18

E.

Teknik Analisis Data ... 19

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN HASIL

PENELITIAN ... 20

xi

A.

Hasil Penelitian... 20

1.

Sejarah Singkat Perusahaan ... 20

2.

Struktur Organisasi ... 20

3.

Pencatatan Transaksi Penjualan dan Pembelian pada Apotek

Namira... ... 22

4.

Sistem Pencatatan Persediaan pada Apotek Namira ... 23

B.

Pembahasan Hasil Penelitian... 34

1.

Pengakuan dan Pengukuran Persediaan pada Apotek Namira

Banjarmasin ... 34

2.

Penyajian Persediaan Barang Dagang ... 60

BAB V : SIMPULAN DAN SARAN ... 63

A.

Simpulan ... 63

B.

Saran ... 64

DAFTAR PUSTAKA

xii

DAFTAR TABEL

Tabel 2.1 Perbedaaan Pencatatan Metode Periodik (Fisik) dan Metode

Perpetual ...9

Tabel 2.2 Kartu Persediaan MPKP Perpetual untuk Barang 206 SAG10 ...10

Tabel 2.3 Laporan Posisi Keuangan ...11

Tabel 2.4 Laporan Laba Rugi ...12

Tabel 2.5 Hasil Penelitian Terdahulu ...12

Tabel 4.1 Persediaan Awal Barang Dagang Apotek Namira Per 1 Januari

2019 ...24

Tabel 4.2 Daftar Pembelian Barang Dagang Apotek NamiraPer 1 Januari -

31 Maret 2019 ...24

Tabel 4.3 Daftar Penjualan Barang Dagang Apotek Namira Per 1 - 31

Januari 2019 ...25

Tabel 4.4 Daftar Penjualan Barang Dagang Apotek Namira Per 1

– 28

Februari 2019...29

Tabel 4.5 Daftar Penjualan Barang Dagang Apotek Namira Per 1 – 31

Maret 2019 ...32

Tabel 4.6 Kartu Persediaan Rumus Biaya MPKP-Perpetual Rhinos Neo

Drop Syrup 10 ml Periode 1 Januari

– 31 maret 2019 ...36

Tabel 4.7 Kartu Persediaan Rumus Biaya MPKP-Perpetual Tremenza

Syrup60 ml Periode 1 Januari

– 31 maret 2019 ...37

Tabel 4.8 Kartu Persediaan Rumus Biaya MPKP-Perpetual Paratusin Syr

60 ml Periode 1 Januari

– 31 maret 2019 ...38

xiii

Tabel 4.9 Kartu Persediaan Rumus Biaya MPKP-Perpetual Rhinos SR

Periode 1 Januari

– 31 maret 2019 ...40

Tabel 4.10 Kartu Persediaan Rumus Biaya MPKP-Perpetual Lapifed Syr

Periode 1 Januari

– 31 maret 2019 ...41

Tabel 4.11 Kartu Persediaan Rumus Biaya MPKP-Perpetual Lapifed

Ekspektoran Syr 60 ml Periode 1 Januari

– 31 maret 2019 ...42

Tabel 4.12 Kartu Persediaan Rumus Biaya MPKP-Perpetual Alco Drop

Periode 1 Januari

– 31 maret 2019 ...43

Tabel 4.13 Kartu Persediaan Rumus Biaya MPKP-Perpetual Lapifed DM

100 ml Syrup Periode 1 Januari – 31 maret 2019 ...44

Tabel 4.14 Kartu Persediaan Rumus Biaya MPKP-Perpetual Rhinos Junior

Syrup 60 ml Periode 1 Januari

– 31 maret 2019 ...45

Tabel 4.15 Kartu Persediaan Rumus Biaya MPKP-Perpetual Rhinofed Tablet

Periode 1 Januari

– 31 maret 2019 ...47

Tabel 4.16 Rekapitulasi Harga Pokok Penjualan (HPP) Apotek Namira

Banjarmasin Periode 1 Januari

– 31 maret 2019 ...48

Tabel 4.17 Rekapitulasi Persediaan Akhir Apotek Namira Banjarmasin

Periode 1 Januari

– 31 maret 2019 ...49

Tabel 4.18 Jurnal Umum Apotek Namira Banjarmasin Periode 1 Januari

– 31

Maret 2019 ...50

Tabel 4.19 Laporan Laba Rugi Apotek Namira Banjarmasin Per 31 Maret

2019 ...61

Tabel 4.20 Laporan Posisi Keuangan Apotek Namira Banjarmasin Per 31

xiv

DAFTAR LAMPIRAN

A. Surat Balasan Ijin Penelitian Perusahaan Terkait

B. Surat Keterangan Tempat Usaha

C. Lembar Bimbingan Tugas Akhir (Pembimbing 1)

D. Lembar Bimbingan Tugas Akhir (Pembimbing 2)

E. Lembar Saran Ketua Penguji Tugas Akhir

F. Lembar Saran Anggota Penguji Tugas Akhir

G. Denah Perusahaan

xv

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat serta hidayah-Nya sehingga Tugas Akhir ini dapat penulis

selesaikan dengan tepat pada waktunya. Maksud dan tujuan dari penulisan Tugas

Akhir ini merupakan salah satu persyaratan untuk menyelesaikan program

pendidikan Diploma III pada Jurusan Akuntansi di Politeknik Negeri Banjarmasin.

Tidak ada suatu hal yang sempurna begitu pula dalam penyusunan Tugas Akhir ini

penulis menyadari masih ada kekurangan baik isi, bentuk, dan penyajian. Hal ini

disebabkan penulis memiliki kelemahan dan kekurangan baik dari segi keterbatasan

pengetahuan dan kemampuan dari penulis. Namun harapan penulis Tugas Akhir inni

dapat bermanfaat dan berguna bagi semua.

Dari persiapan sampai selesainya Tugas Akhir ini, penulis mengucapkan banyak

terimakasih atas bantuan dan bimbingan serta arahan dari semua pihak. Dengan tulus

dan kerendahan hati penulis ingin mengucapkan rasa terimakasih yang

sebesar-besarnya kepada:

1. Bapak Joni Riadi, S.ST, MT selaku Direktur Politeknik Negeri

Banjarmasin.

2. Ibu Andriani, SE. MM. M.Sc selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

3. Bapak Nurul Qolbiah selaku dosen Pembimbing I yang selalu memberikan

arahan dan masukan dalam penyusunan Tugas Akhir ini.

4. Bapak Rusman Irwansyah, SE, MM selaku dosen pembimbing II yang

dengan teliti membimbing dalam penulisan Tugas Akhir Ini.

5. Seluruh Dosen dan Staf Jurusan Akuntansi Politeknik Negeri Banjarmasin.

6. Ibu Fitria, S.Far., Apt selaku pemilik Apotek Namira Banjarmasin yang

selalu memberikan support dan ijin penelitian demi kelancaran penyusunan

xvi

7. Ibu dan Ayah tercinta serta kakak dan adik yang selalu memberikan

dukungan dari studi perkuliahan hingga selesainya penyusunan Tugas

Akhir ini.

8. Seluruh teman-teman kelas Akuntansi B 2016 yang selalu memberikan

dukungan.

9. Seluruh teman-teman LPM Lensa Poliban yang selalu memberikan

dukungan serta menghibur penulis dikala sedang menyusun Tugas Akhir.

Akhir kata penulis sekali lagi mengucapkan terimakasih yang sebesar-besarnya

kepada pihak yang telah membantu penyelesaian Tugas Akhir ini. Semoga apa

yang mereka berikan mendapatkan rahmat dari Allah SWT. Semoga dengan

adanya tugas akhir ini dapat menambah pengetahuan serta wawasan bagi yang

membacanya, khususnya bagi mahasiswa/i Jurusan Akuntansi. Jazakumullah

Khairan

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Banjarmasin, Juli 2019

Zulhijatil Umrah

D010316057

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Entitas dagang merupakan entitas yang bergerak di bidang jual-beli

barang. Barang yang dibeli merupakan barang jadi yang siap untuk dijual tanpa

proses pengolahan terlebih dahulu, sehingga dalam usaha dagang tidak ada

kegiatan produksi.

Persediaan barang dagangan yang dimiliki oleh entitas dagang merupakan

aset lancar yang paling penting dalam usaha dagang, sebab perputaran

persediaan inilah yang akan menjadi peningkatan laba. Semakin cepat

perputaran persediaan menandakan bahwa entitas bekerja secara efisien dan

produ ktif. Hal ini menunjukkan bahwa tidak ada penumpukan persediaan

barang dagang di gudang, karena jika terjadi penumpukan barang, maka akan

mengakibatkan biaya tambahan dan risiko kerugian seperti barang yang cacat.

Pengelolaan persediaan yang baik dan tersistematis dalam suatu entitas

sangat berperan penting. Hal ini dilakukan demi kelancaran dalam penyusunan

laporan keuangan yang mana persediaan di sajikan di laporan posisi keuangan

dan setiap penjualan persediaan akan mempengaruhi laba di laporan laba rugi.

Jika pengelolaan persediaan telah dilakukan dengan baik, maka entitas akan

mengetahui kapan harus melakukan pembelian persediaan barang dagang. Hal

ini dilakukan untuk menjaga ketersediaan barang dagangan serta memastikan

keadaan barang dagang tersebut.

Apotek Namira menyediakan berbagai macam jenis obat, baik itu obat

bebas, obat bebas terbatas dan juga obat terbatas dengan resep dokter. Setiap

transaksi yang terjadi dicatat di nota yang kemudian disimpan tanpa melakukan

pencatatan khusus untuk persediaan. Sehingga hal tersebut membuat Apotek

Namira tidak bisa menentukan nilai persediaan akhir dan Harga Pokok

Penjualan (HPP) setiap saat, sehingga tindak penyelewengan sewaktu-waktu

dapat terjadi dikarenakan tidak terkontrolnya persediaan.

Kecil dan Menengah (UMKM) dengan omzet Rp300.000.000,00

–

Rp2.500.000.000,00. Dan nilai omzet yang didapat dari hasil wawancara

langsung dengan pemilik entitas, omzet Apotek Namira berkisar antara

Rp300.000.000,00

– Rp350.000.000,00 pertahun, dan tergolong kedalam entitas

kecil. Dari entitas sendiri masih belum memahami metode dan standar

akuntansi, maka dari itu Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan

Menengah (SAK EMKM) yang mulai efektif pada Januari 2018 dianggap paling

tepat untuk pengakuan, pengukuran dan penyajian persediaan barang dagang di

Apotek Namira (

https://jdih.kemenkeu.go.id

). Dalam SAK EMKM tahun 2018,

Apotek Namira dapat menggunakan rumus biaya masuk pertama keluar pertama

(MPKP)-Perpetual untuk mengukur nilai persediaan secara terus-menerus.

Rumus biaya ini lebih mudah dikarenakan persediaan mana yang pertama kali

masuk maka saat transaksi penjualan persediaan itulah yang akan dikeluarkan

terlebih dahulu. Selain itu, penggunaan metode Perpetual juga sangat berguna

untuk memanajemen persediaan barang dagang.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

pen

elitian yang berjudul “Pengakuan dan Pengukuran serta penyajian

Persediaan Barang Dagang dengan Menggunakan Rumus Biaya Masuk Pertama

Keluar Pertama (MPKP)-Perpetual Berdasarkan SAK EMKM Tahun 2018

Pada Apotek Namira Banjarmasin

”.

B. Permasalahan

Berdasarkan latar belakang terjadinya penelitian, permasalahan yang

diangkat dalam penelitian ini mengenai pengakuan dan pengukuran serta

penyajian persediaan barang dagang dengan menggunakan rumus biaya masuk

pertama keluar pertama (MPKP) Perpetual berdasarkan SAK EMKM Tahun

2018 pada Potek Namira Banjarmasin. Berdasarkan permasalahan tersebut,

maka penulis memberi batasan hanya untuk 10 (sepuluh) item obat yang

termasuk dalam kategori obat bebas terbatas selama 3 (tiga) bulan pada 1 Januari

2019 sampai dengan 31 Maret 2019 berdasarkan SAK EMKM Tahun 2018

dengan menggunakan Rumus Biaya MPKP untuk pencatatan pada kartu

persediaan.

Berdasarkan permasalahan yang yang dikemukakan oleh penulis, maka

dapat dirumuskan dalam penelitian pada Apotek Namira Banjarmasin adalah

sebagai berikut:

1. Bagaimana pengakuan dan pengukuran persediaan barang dagang untuk

mengetahui persediaan akhir dan harga pokok penjualan (HPP) yang sesuai

dengan SAK EMKM Tahun 2018 pada Apotek Namira Banjarmasin ?

2. Bagaimana penyajian persediaan barang dagang yang sesuai dengan SAK

EMKM Tahun 2018 pada Apotek Namira Banjarmasin ?

D. Tujuan Penelitian

Berdasarkan permasalahan di atas, maka tujuan dari penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui pengakuan dan pengukuran persediaan barang dagang

untuk mengetahui persediaan akhir dan harga pokok penjualan (HPP) yang

sesuai dengan SAK EMKM Tahun 2018 pada Apotek Namira Banjarmasin

2. Untuk mengetahui penyajian persediaan barang dagang yang sesuai dengan

SAK EMKM Tahun 2018 pada Apotek Namira Banjarmasin

E. Manfaat Penelitian

Berdasarkan penelitian yang dilakukan, maka manfaat dalam penelitian

ini terdiri dari manfaat praktis dan manfaat teoritis, berikut uraiannya:

1. Manfaat Praktis

a. Bagi Penulis

Hasil Penelitian ini dapat dimanfaatkan untuk penerapan dan

menambah ilmu pengetahuan bagi penulis, terutama dalam pengakuan

dan pengukuran serta penyajian persediaan barang dagang berdasarkan

SAK EMKM tahun 2018

b. Bagi Entitas

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi

entitas dalam pengambilan keputusan, seperti untuk menerapkan

perhitungan persediaan barang dagangan dengan menggunakan rumus

biaya MPKP yang sesuai dengan SAK EMKM tahun 2018 dimasa

yang akan datang.

2. Manfaat Teoritis

a. Bagi Politeknik Negeri Banjarmasin dan Dunia Pendidikan

Penelitian ini diharapkan dapat dijadikan sebagai bahan acuan atau

tambahan informasi dan referensi bagi pihak yang ingin melakukan

penelitian tentang pengakuan dan pengukuran serta penyajian

persediaanbarang dagang yang sesuai dengan SAK EMKM tahun 2018.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian persediaan

Persediaan adalah suatu aset yang sangat penting bagi suatu entitas

baik bagi perusahaan ritel, manufaktur, jasa, maupun entitas lainnya.

Menurut Stice (2009:571), “persediaan adalah barang-barang yang tersedia

untuk dijual dalam kegiatan bisnis normal dan dalam perusahaan

manufaktur adalah barang dalam proses produksi atau yang ditempatkan

dalam kegiatan produksi”. Sedangkan menurut Libby (2008:336),

“persediaan adalah properti berwujud yang dimiliki untuk dijual dalam

operasi bisnis yang normal atau digunakan untuk menghasilkan produk atau

jasa yang akan dijual”.

2. Klasifikasi persediaan

Klasifikasi persediaan antara satu entitas dengan entitas lainnya

berbeda-beda. Entitas perdaangan baik perusahaan ritel maupun grosir

mencatat persediaan sebagai persediaan barang dagangan (merchandise

inventory). Persediaan barang dagang yang dibeli oleh perusahaan

perdagangan untuk dijual kembali dalam kegiatan usaha normal. (Martani

dkk, 2016:246)

Sedangkan dalam entitas manufaktur mengklasifikasikan persediaan

relatif lebih beragam, yaitu:

a. Persediaan bahan baku

Persediaan bahan baku adalah barang (bahan) yang dibeli untuk

digunakan dalam proses produksi.

b. Persediaan bahan dalam proses

Persediaan dalam proses adalah bahan-bahan yang telah diproses,

namun masih membutuhkan pengerjaan lebih lanjut sebelum dapat

dijual.

c. Persediaan barang jadi

Persediaan barang jadi adalah barang yang sudah selesai

diproduksi dan menunggu untuk dijual. (Stice, 2009:573)

3. Pengakuan dan Pengukuran Persediaan

a. Pengakuan Persediaan

Menurut SAK EMKM Tahun 2018 “Entitas mengakui persediaan

ketika diperoleh sebesar biaya perolehannya” (IAI, 2018:21). Biaya

perolehan persediaan mencakup seluruh biaya pembelian, biaya

konversi, dan biaya lainnya yang terjadi hingga persediaan berada di

lokasi dan siap untuk digunakan.

Berikut uraian biaya perolehan persediaan menurut Dwi Martani,

dkk (2016:249), yaitu:

1) Biaya pembelian

Biaya pembelian persediaan meliputi harga beli, bea impor,

pajak lainya (kecuali yang kemudian dapat ditagihkan kembali

kepada otoritas jasa pajak), biaya pengangkutan, biaya

penanganan, dan biaya lainnya yang secara langsung dapat

diatribusikan pada perolehan barang jadi, bahan, dan jasa. Diskon

dagang, rabat, dan hal lain yang serupa dikurangkan dalam

menentukan biaya pembelian.

2) Biaya konversi

Biaya konversi merupakan biaya yang timbul untuk

memproduksi bahan baku menjadi barang jadi atau barang dalam

produksi. Biaya ini meliputi biaya yang secara langsung terkait

dengan unit yang diproduksi, termasuk juga alokasi sistematis

biaya overhead produksi yang bersifat tetap ataupun variabel yang

timbul dalam mengkonversi bahan menjadi barang jadi.

3) Biaya lainnya

Biaya lain yang dapat dibebankan sebagai biaya persediaan

adalah biaya yang timbul agar persediaan tersebut berada dalam

kondisi dan lokasi saat ini. Yang termasuk biaya lainnya misalnya

biaya desain dan biaya praproduksi yang ditujukan untuk

konsumen spesifik. Sedangkan biaya-biaya seperti penelitian dan

pengembangan, biaya-biaya administrasi dan penjualan, biaya

pemborosan, dan biaya penyimpanan tidak dapat dibebankan

sebagai biaya persediaan.

b. Pengukuran Persediaan

Menurut SAK EMKM Tahun 2018 “Teknik pengukuran biaya

persediaan, seperti metode biaya standar atau metode eceran, demi

kemudahan, dapat digunakan jika has

ilnya mendekati biaya perolehan”

(IAI, 2018:21). Entitas dapat memilih menggunakan rumus biaya

Masuk Pertama-Keluar Pertama (MPKP) atau rata-rata tertimbang

dalam menentukan biaya perolehan persediaan. Kedua rumus biaya

tersebut adalah sebagai berikut:

1) Metode biaya masuak pertama keluar pertama (MPKP)

Metode Masuk Pertama Keluar Pertama (MPKP) adalah

metode biaya yang mengasumsikan bahwa unit persediaan yang

pertama dibeli akan digunakan terlebih dahulu sehingga unit yang

tertinggal dalam persediaan akhir adalah yang dibeli atau di

produksi kemudian. Rumus biaya ini merupakan metode relatif

konsisten dengan arus fisik dari persediaan terutama untuk industri

yang memiliki perputaran persediaan tinggi.

Metode rumus biaya MPKP memiliki kelebihan salah satunya

adalah dari sisi relevansi nilai persediaan yang disajikan dalam

laporan posisi keuangan entitas. Hal ini dikarenakan nilai

persediaan yang disajikan merupakan nilai yang didasarkan pada

harga yang paling kini. Penggunaan metode ini menghasilkan

laporan posisi keuangan yang sesuai dengan entitas. Sedangkan

kelemahan dari pengguanaan rumus biaya ini adalah tidak

merefleksikan nilai laba yang paling akurat karena metode ini

kurang cocok antara biaya dengan pendapatan. (Martani dkk,

2016:253)

2) Metode rata-rata tertimbang

Rumus biaya rata-rata tertimbang adalah rumus yang

digunakan menghitung biaya setiap unit berdasarkan biaya

rata-rata tertimbang dari unit yang serupa pada awal periode dan biaya

unit serupa yang dibeli atau diproduksi selama periode. Entitas

dapat menghitung rata-rata biaya secara berkala atau pada saat

penerimaan kiriman.

Untuk menghitung biaya persediaan dengan metode ini, maka

harus dihitung biaya rata-rata per unit yaitu dengan membagi biaya

barang yang tersedia untuk dijual dengan unit yang tersedia untuk

dijual. Persediaan akhir dan beban pokok penjualan dihitung

dengan dasar harga rata-rata terebut. (Martani dkk, 2016:254-255)

4.

Metode

Pencatatan Persediaan Barang Dagang

Ada 2 (dua) metode yang dapat digunankan untuk pencatatan

persediaan barang dagang, yaitu:

a. Metode Periodik (Fisik)

Penggunaan metode fisik mengharuskan adanya perhitungan

barang yang masih ada pada tanggal penyusunan laporan keuangan.

Perhitungan persediaan (stock opname) ini diperlukan untuk

mengetahui berapa jumlah barang yang masih ada dan kemudian

diperhitungkan harga pokoknya. Dalam sistem ini digunakan untuk

perusahan yang memiliki fast moving atau murah biasanya lebih

memilih untuk menggunakan sistem ini, alasanya alokasi waktu dan

tenaga yang lebih efektif dan efesien, tidak membutuhkan waktu yang

lama hanya untuk melakukan pencatatan persediaan

Namun dalam sistem ini, mutasi persediaan barang tidak diikuti

dalam buku-buku, setiap pembeliaan barang dicatat dalam rekening

pembeliaan. Karena tidak ada cacatan mutasi persediaan barang maka

harga pokok penjualan juga tidak dapat diketahui sewaktu-waktu.

Harga pokok penjualan baru dapat dihitung apabila persediaan akhir

sudah dihitung (Baridwan,2015:151).

b. Metode Perpetual

Penggunaan metode perpetual dalam pencatatan persediaan

barang adalah dengan dibuatkan rekening sendiri-sendiri yang

merupakan buku pembantu persediaan. Rekening yang digunakan

untuk mencacat persediaan ini terdiri dari beberapa kolom yang dapat

dipakai untuk mencacat pembeliaan,penjualan, dan saldo persediaan.

Setiap perubahan dalam persediaan diikuti dengan pencacatan dalam

rekening persediaan sehingga jumlah persediaan sewaktu-waktu dapat

diketahui dengan melihat kolom saldo dalam rekening persediaan.

Penggunaan metode perpetual akan memudahkan penyusunan

neraca dan laporan laba rugi jangka pendek,karena tidak perlu lagi

mengadakan perhitungan fisik untuk mengetahui jumlah persediaan

akhir. Metode perpetual merupakan cara yang lebih baik untuk

mencacat persediaan yaitu dapat membantu memudahkan penyusunan

neraca dan laporan laba rugi, juga dapat untuk mengawasi

barang-barang yang ada digudang (Baridwan, 2015:151-152).

Perbedaan pencatatan antara metode perpetual dan metode fisik

dapat dilihat pada Tabel 2.1.

Tabel 2.1 Perbedaaan Pencatatan Metode Periodik (Fisik) dan Metode Perpetual

Transaksi Metode Periodik (Fisik) Metode Perpetual

1 2 3

Pada saat pembelian barang dagangan

Pembelian xxx Persediaan Barang Dagang xxx

Kas/Utang xxx Kas/Utang xxx

Pada saat penjualan barang dagangan

Kas/Piutang xxx Kas/Piutang xxx

Penjualan xxx Penjualan xxx

Harga Perolehan xxx

Persediaan Barang Dagang xxx

Retur Penjualan

Retur Penjualan xxx Retur Penjualan xxx

Piutang xxx Piutang xxx

Persediaan Barang Dagang xxx

Harga Perolehan xxx

Retur Pembelian Utang xxx Kas/Utang xxx

Retur Pembelian xxx Persediaan Barang Dagang xxx

Penyesuaian

Ikhtisar L/R xxx

No Entry

Persediaan Barang Dagang xxx Persediaan Barang Dagang xxx

Ikhtisar L/R Xxx

5. Harga Pokok Penjualan

Menurut SAK EMKM “Jika persediaan dijual, maka jumlah

tercatatnya diakui sebagai beban periode di mana pendapatan yang terkait

diakui

” (IAI, 2018:21). Harga pokok penjualan (HPP) merupakan salah satu

unsur dari laporan laba-rugi suatu entitas dagang. Apabila entitas akan

menyusun laporan keuangan khususnya laporan laba rugi maka harus

dilakukan perhitungan harga pokok penjualan yang terjadi dalam periode

berjalan. Ketepatan perhitungan HPP akan mempengaruhi keakuratan laba

yang diraih perusahaan atau rugi yang diitanggung entitas. Dengan

demikian semakin tepat perhitungan HPP yang dilakukan akan berakibat

semakin akurat laporan laba rugi perusahaan. (Ferra, 2015:147)

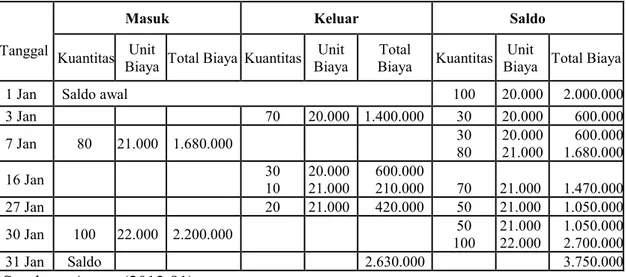

6. Kartu Persediaan

Kartu persediaan digunakan untuk mencatat transaksi

keluar-masuknya persediaan barang dagang, sehingga dari kartu persediaan

tercermin nilai unit persediaan yang ada di gudang dengan tujuan untuk

mengawasi mutasi persediaan barang dagang yang disimpan digudang.

Kartu persediaan biasanya dibuat per item barang dagang dan tidak

digabung antara satu barang dengan barang lainnya yang berbeda. Berikut

ini adalah contoh kartu persediaan sebagaimana ditunjukkan dalam Tabel

2.2.

Tabel 2.2 Kartu Persediaan MPKP Perpetual untuk Barang 206 SAG

Tanggal

Masuk Keluar Saldo

Kuantitas Unit

Biaya Total Biaya Kuantitas Unit Biaya

Total

Biaya Kuantitas Unit

Biaya Total Biaya

1 Jan Saldo awal 100 20.000 2.000.000

3 Jan 70 20.000 1.400.000 30 20.000 600.000 7 Jan 80 21.000 1.680.000 30 80 20.000 21.000 600.000 1.680.000 16 Jan 30 10 20.000 21.000 600.000 210.000 70 21.000 1.470.000 27 Jan 20 21.000 420.000 50 21.000 1.050.000 30 Jan 100 22.000 2.200.000 50 100 21.000 22.000 1.050.000 2.700.000 31 Jan Saldo 2.630.000 3.750.000

Sumber : Agoes (2013:91)

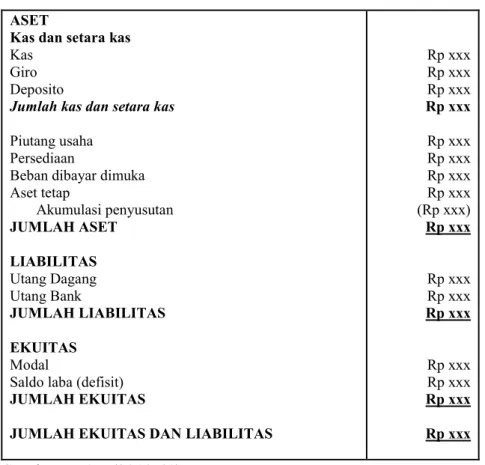

7. Laporan Posisi Keuangan

Menurut SAK EMKM “Persediaan disajikan dalam kelompok aset

dalam laporan posisi keuangan

”(IAI, 2018:21). Menurut Farida (2016:51)

Laporan posisi keuangan (neraca) adalah “suatu daftar yang memuat secara

terperinci keadaan aset perusahaan, kewajiban perusahaan kepada pihak

ketiga dan besarnya modal milik perusahaan pada suatu waktu te

rtentu”.

Susunan akun dalam laporan posisi keuangan dilihat dari tingkat

likuiditasnya. Penyajian persediaan dalam laporan posisi keuangan adalah

di golongan aset lancar. Sesuai dengan tingkat likuiditasnya, susunan aset

lancar dilaporan posisi keuangan adalah kas yang pertama karena kas

merupakan aset yang paling likuid(lancar) setelah itu piutang dagang

kemudian persediaan dan seterusnya. Berikut ilustrasi laporan posisi

keuangan bentuk T yang menggambarkan posisi persediaan di aset lancar

sebagaimana ditunjukkan dalam Tabel 2.3.

Tabel 2.3 Laporan Posisi Keuangan

ASET

Kas dan setara kas

Kas Giro Deposito

Jumlah kas dan setara kas

Piutang usaha Persediaan

Beban dibayar dimuka Aset tetap Akumulasi penyusutan JUMLAH ASET LIABILITAS Utang Dagang Utang Bank JUMLAH LIABILITAS EKUITAS Modal

Saldo laba (defisit)

JUMLAH EKUITAS

JUMLAH EKUITAS DAN LIABILITAS

Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx (Rp xxx) Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx Rp xxx

Sumber : I A I (2018:41)

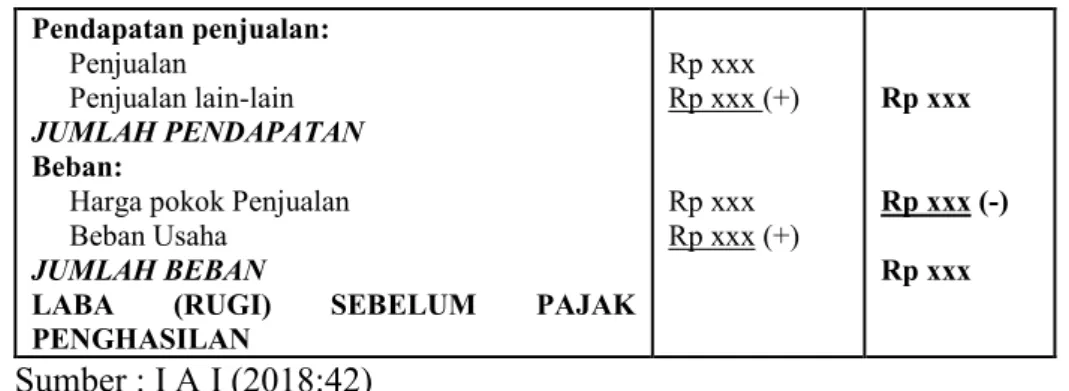

8. Laporan Laba Rugi

Laporan laba rugi me

nurut Farida (2016:55) adalah “Daftar yang

memuat perincian tentang pendapatan (atau penjualan) yang diterima oleh

perusahaan dan pengeluaran/beban yang dikeluarkan oleh perusahaan

beserta besar laba bersih/rugi bersih perusahaan selama periode waktu

tertentu”. Berikut ini adalah contoh laporan laba rugi beserta

perhitungannya sebagaimana ditunjukkan dalam tabel 2.4.

Tabel 2.4 Laporan Laba Rugi

Pendapatan penjualan:

Penjualan

Penjualan lain-lain

JUMLAH PENDAPATAN

Beban:

Harga pokok Penjualan Beban Usaha

JUMLAH BEBAN

LABA (RUGI) SEBELUM PAJAK

PENGHASILAN Rp xxx Rp xxx (+) Rp xxx Rp xxx (+) Rp xxx Rp xxx (-) Rp xxx

Sumber : I A I (2018:42)

B. Hasil Penelitian Terdahulu

Penelitian yang membahas tentang pengukuran persediaan dengan metode

MPKP-Perpetual dengan acuan SAK EMKM selama ini telah cukup banyak

dilakukan oleh para peneliti sebagaimana ditunjukkan dalam Tabel 2.5.

Tabel 2.5 Hasil Penelitian Terdahulu

Aspek Rio Ildha Ariyani (2018) Tamim Rosadi (2018) Zulhijatil Umrah (2019) Judul Penilaian dan Pencatatan

Persediaan Barang Dagang Menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) – Perpetual Berdasarkan SAK EMKM Tahun 2018 pada Toko Kosmetik Nanda Plaihari

Penilaian dan Pencatatan Persediaan Barang Dagang Menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) – Perpetual Berdasarkan SAK EMKM Tahun 2018 pada Toko Obat Riyadh Banjarmasin

Pengakuan dan Pengukuran serta penyajian Persediaan Barang Dagang dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Berdasarkan SAK EMKM Tahun 2018 Pada Apotek Namira Banjarmasin Institusi/Entitas

yang diteliti

Toko Kosmetik Nanda Plaihari

Toko Obat Riyadh Banjarmasin

Apotek Namira Banjarmasin

Periode Analisis 01-31 Mei 2018 01 Januari s.d 31 Maret 2018 01 Januari s.d 31 Maret 2019

Rumusan Masalah

Bagaimana penilaian dan pencatatan persediaan barang dagangan dengan menggunakan rumus biaya Masuk-Pertama Keluar-Pertama (MPKP) Perpetual yang sesuai dengan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM) pada Toko kosmetik Nanda Pelaihari ?

Bagaimana penilaian dan pencatatan persediaan barang dagang dengan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual berdasarkan SAK EMKM tahun 2018 pada toko obat Riyadh Banjarmasin?

1.Bagaimana pengakuan dan pengukuran persediaan barang dagang untuk

mengetahui persediaan akhir dan harga pokok penjualan (HPP) yang sesuai dengan SAK EMKM Tahun 2018 pada Apotek Namira Banjarmasin ? 2.Bagaimana penyajian

persediaan barang dagang yang sesuai dengan SAK EMKM Tahun 2018 pada Apotek Namira Banjarmasin ? Tujuan

Penelitian

Untuk menilai dan mencatat persediaan barang dagangan dengan menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) – Perpetual Berdasarkan SAK EMKM Tahun 2018 pada Toko Kosmetik Nanda Plaihari

Untuk mengetahui penilaian pencatatan persediaan barang dagangan dengan menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) – Perpetual Berdasarkan SAK EMKM Tahun 2018 pada Toko Obat Riyadh Banjarmasin

1.Untuk mengetahui pengakuan dan pengukuran persediaan barang dagang untuk mengetahui persediaan akhir dan harga pokok penjualan (HPP) yang sesuai dengan SAK EMKM Tahun 2018 pada Apotek Namira Banjarmasin 2.Untuk mengetahui

penyajian persediaan barang dagang yang sesuai dengan SAK EMKM Tahun 2018 pada Apotek Namira Banjarmasin Metode

Penelitian

Menggunakan penelitian kepustakawan dan penelitian lapangan (dokumentasi, dan wawancara) serta

menggunakan metode MPKP-Perpetual

Menggunakan penelitian kepustakawan dan penelitian lapangan (dokumentasi, dan wawancara) serta menggunakan metode MPKP-Perpetual Menggunakan penelitian kepustakawan dan penelitian lapangan (dokumentasi dan wawancara) serta menggunakan metode MPKP-Perpetual Hasil Penelitian

Hasil perhitungan persediaan di Toko Kosmetik Nanda berjumlah: persediaan akhir 30 jenis barang akhir periode sebesar Rp 11.299.275,00. Untuk harga pokok penjualan sebesar Rp 17.607.479,00 dan laba penjualan sebelum pajak sebesar Rp 1.021.521,00

Hasil penelitian dari 10 sampel obat paa Toko Obat Riyadh Banjarmasin diketahui jumlah persediaan akhir barang dagangan per 31 Maret 2018 sebesar Rp 9.247.348 dan laba ruginya sebesar Rp 8.432.252

Sumber : Rio Ildha Ariyani (2018), Tamim Rosadi (2018), dan Zulhijtail Umrah (2019)

Lanjutan

Penelitian yang penulis lakukan secara umum memiliki kesamaan dengan

penelitian-penelitian terdahulu dalam beberapa hal: (1) metode penelitian yang

digunakan, yaitu penelitian kepustakawan dan penelitian lapangan (dokumentasi

dan wawancara); (2) metode yang digunakan yaitu Masuk Pertama

– Keluar

Pertama (MPKP)-Perpetual.

Sementara itu, penelitian penulis memiliki perbedaan dengan

penelitian-penelitian tersebut dalam hal subjek penelitian-penelitian dan periode penelitian-penelitian. Penulis

melakukan penelitian pada Apotek Namira Banjarmasin dengan periode

penelitian dari 1 Januari 2019 sampai dengan 31 Maret 2019.

15

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

1. Jenis Penelitian

a. Jenis Penelitian Kuantitatif

Penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada filsafat positivisme, digunakan untuk

meneliti pada populasi atau sampel tertentu, pengumpulan data

menggunakan instrumen penelitian, analisis data bersifat

kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis

yang telah diterapkan (Sugiono, 2015:35-36)

b. Jenis Penelitian Kualitatif

Penelitian kualitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada filsafat postpositivisme/enterpretif,

digunakan untuk meneliti pada kondisi objek yang alamiah

(sebagai lawannya adalah eksperimen) dimana peneliti sebagai

instrument kunci, teknik pengumpulan data dilakukan secara

trianggulasi

(gabungan),

analisis

data

bersifat

induktif/kualitatif, dan hasil penelitian kualitatif lebih

menekankan makna dari pada generalisasi (Sugiono, 2015:38)

c. Penelitian Kombinasi

“Penelitian kombinasi adalah penelitian dimana peneliti

mengumpulkan dan menganalisis data, mengintegrasi temuan, dan

menarik kesimpulan secara inferrensial dengan menggunakan metode

terbaik untuk penelitian sehingga mencapai maksud dan tujuan yang

diharapkan”. (Sugiono, 2015:41-42)

Berdasarkan definisi dan ketiga jenis penelitian diatas maka

penulis pengambil kesimpulan bahwa jenis penelitian yang dilakukan

oleh penulis dalam penelitian ini adalah penelitian kuantitatif.

Penelitian kuantitatif yang dilakukan pada Apotek Namira Banjarmasin

adalah pengakuan dan pengukuran serta penyajian persediaan barang

dagang pada periode 01 Januari s.d 31 Maret 2019

2. Pendekatan Penelitian

b. Pendekatan Eksploratif

“Pendekatan Eksploratif adalah penelitian yang dilakukan untuk

mencari sebab atau hal-

hal yang mempengaruhi terjadinya sesuatu”

(Sedarmayanti, 2011:33)

c. Pendekatan Deskriptif

“Pendekatan deskriptif adalah penelitian bukan eksperimen,

karena tidak dimaksudkan untuk menguji hipotesis tertentu, tetapi

hanya menggambarkan “apa adanya” tentang suatu variabel, gejala,

atau

keadaan” (Hikmawati, 2017:88)

d. Pendekatan Hipotesis

“Pendekatan hipotesis merupakan saran penelitian ilmmiah

karena hipotesis adalah instrumen kerja dari suatu teori dan bersifat

spesifik yang siap diuji secara empiris” (Hikmawati, 2017:16)

Berdasarkan definisi dari ketiga jenis pendekatan penelitian

diatas maka jenis pedekatan penelitian yang sesuai dengan penelitian

ini adalah pendekatan deskriptif yang mana penulis melakukan

penelitian dengan mengumpulkan seluruh sumber data kemudian

dilakukan analisis data. Kegiatan analisis yang dilakukan penulis

dimulai dengan mengelompokkan data sesuai variabel, menyajikan

variabel yang diteliti selanjutnya melakukan perhitungan sehingga

dapat mwnjawab rumusan masalah yang sedang diteliti. Dan dapat

disimpulkan bahwa penelitian yang dilakukan terhadap Apotek Namira

Banjarmasin adalah dengan mengumpulkan bukti transaksi penjualan

dan pembelian kemudian mencatat dan mengolahnya sehingga

menghasilkan pengakuan dan pengukuran serta penyajian persediaan

barang dagang berupa 10 jenis obat berdasarkan SAK EMKM tahun

2018.

B. Variabel Penelitian

Variabel penelitian pada pengakuan dan pengakuan serta penyajian

persediaan barang dagang menggunakan Rumus Biaya Masuk Pertama Keluar

Pertama (MPKP)-Perpetual berdasarkan SAK EMKM Tahun 2018 pada

Apotek Namira Banjarmasin, antara lain:

1. Pengakuan dan Pengukuran Persediaan Barang Dagang

Menurut SAK EMKKM Pengakuan dan pengukuran persediaan

adalah entitas mengakui persediaan sebesar biaya perolehannya dan entitas

dapat memilih menggunakan rumus biaya masuk-pertama keluar-pertama

(MPKP) atau rata-rata tertimbang dalam menentukan biaya perolehan

persediaan.(IAI, 2016:21) sedangkan pengakuan persediaan pada Apotek

Namira adalah mengakui persediaan ketika membeli obat-obatan dari

supplier dan barang sudah berada ditoko maka akan diakui sebagai

persediaan sebesar nilai transaksi pembelian. Dan pengukuran persediaan

menurut Apotek Namira adalah cara yang digunakan dalam menentukan

biaya perolehan persediaan adalah dari nilai transaksi pembelian obat yang

mana barang pertama kali dibeli akan dijual lebih dahulu.

2. Penyajian Persediaan Barang Dagang

Penyajian persesiaan adalah Persediaan disajikan di laporan posisi

keuangan di kelompok aset lancar. (IAI, 2018:21) sedangkan penyajian

persediaan menurut Apotek Namira adalah menilai persediaan yang masih

ada di toko yang akan disajikan di laporan keuangan.

3. Rumus Biaya Masuk Pertama Keluar Pertama (MPKP)-Perpetual

Rumus Biaya MPKP-Perpetual adalah penilaian persediaan secara

terus-menerus yang mana unit persediaan yang pertama dibeli akan

digunakan atau dijual terlebih dahulu sehingga unit yang tertinggal dalam

persediaan akhir adalah yang dibeli atau diproduksi kemudian. (Martani

dkk, 2016:253) sedangkan rumus biaya Masuk Pertama-Keluar Pertama

(MPKP)-Perpetual menurut Apotek Namira adalah metode yang apabila

terjadi penjualan, maka akan dicatat jumlah unit yang terjual dengan harga

pokok yang digunakan adalah harga pokok yang terdahulu kemudian yang

masuk berikutnya.

C. Jenis dan Sumber

Jenis dan sumber data yang digunakan pada penelitian ini terdiri atas data

primer dan data sekunder yaitu:

1. Data Primer

Sumber primer adalah sumber data yang langsung diberikan oleh

entitas kepada penulis. Data primer yang dikumpulkan dalam penelitian ini

seperti sejarah singkat perusahaan dan struktur organisasi perusahaan. Data

didapatkan langsung dari Apotek Namira berdasarkan hasil dari wawancara

dan hasil dari pengamatan langsung oleh penulis kemudian diolah kembali

oleh penulis.

2. Data Sekunder

Data sekunder adalah data yang tidak langsung diberikan oleh entitas

kepada pengumpul data, tetapi diperoleh dari orang lain atau dokumen yang

dimiliki entitas. Data sekunder yang diperoleh penulis dari dokumen yang

dimiliki Apotek Namira adalah NPWP, Surat Izin Apotek (SIA), nota

pembelian, dan nota penjualan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penulisan tugas akhir ini digunakan untuk

memperoleh data-data pendukung yang diperoleh dari suatu rumus biaya

pengumpulan data yang relevan. Rumus biaya pengumpulan data yang

digunakan untuk memperoleh data-data yaitu:

1. Teknik Kepustakaan

Penelitian ini dilakukan dengan cara mengumpulkan bahan-bahan

referensi dan literature terkait teori-teori yang memiliki

hubungan-hubungan dengan permasalahan yang dibahas atau yang sedang diteliti.

2. Penelitian kelapangan

a. Teknik wawancara

Teknik wawancara adalah dialog yang dilakukan pewawancara

untuk mendapatkan informasi. Teknik ini digunakan untuk

memperoleh data yang lengkap dengan cara melakukan tanya jawab

secara langsung kepada pihak Apotek Namira. Data yang diperoleh dari

hasil wawancara seperti sejarah singkat perusahaan, struktur

organisasi, tugas dan fungsi setiap jabatan yang ada di entitas, serta

bagaimana pencatatan persediaan barang dagang pada Apotek Namira.

(Arikunto, 2013:198)

b. Teknik Dokumentasi

Teknik dokumentasi adalah mencari data mengenai hal-hal atau

variabel yang berupa catatan, transkip, buku, surat kabar, majalah,

prasasti, notulen rapat, agenda dan sebagainya. Teknik ini digunakan

penulis untuk mengumpulkan data-data berupa dokumen-dokumen

atau laporan serta catatan akuntansi yang diperlukan yang berhubungan

dengan masalah yang dibahas seperti nota pembelian, dan nota

penjualan. (Arikunto, 2013:274)

E. Teknik Analisis Data

Berikut adalah teknik analisis data dari penelitian yang penulis buat:

1. Mengumpulkan data-data yang berhubungan dengan permasalahan yang

akan diteliti dan dibahas seperti data persediaan awal, data transaksi

penjualan dan data transaksi pembelian pada Apotek Namira.

2. Berdasarkan data yang didapat penulis membuat daftar persediaan awal,

daftar pembelian dan rekapitulasi daftar penjualan periode 1 Januari sampai

dengan 31 Maret 2019 untuk 10 (Sepuluh) sampel item obat.

3. Berdasarkan data yang diperoleh, maka penulis akan membuat kartu

persediaan untuk 10 (sepuluh) sampel item obat dengan menggunakan

Rumus Biaya MPKP-Perpetual berdasarkan SAK EMKM tahun 2018

untuk periode 1 Januari sampai dengan 31 Maret 2019.

4. Menentukan hasil perhitungan persediaan akhir barang dagang dengan

Rumus Biaya MPKP-Perpetual periode 1 Januari sampai dengan 31 Maret

2019 untuk 10 (Sepuluh) sampel item obat.

5. Menghitung Harga Pokok Penjualan untuk 10 (sepuluh) sampel item obat.

6. Membuat Rekapitulasi Harga Pokok Penjualan dan Rekaptulasi Persediaan

Akhir untuk 10 (sepuluh) sampel item obat.

7. Membuat laporan laba rugi dan laporan posisi keuangan sebagian untuk 10

(sepuluh) sampel item obat.

20

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Sejarah Singkat Perusahaan

Apotek Namira merupakan salah satu Usaha Kecil Mikro Menengah

(UMKM) yang merupakan usaha perdagangan obat-obatan dan melayani

penjualan obat tanpa resep (bebas) dan obat dengan resep yang beralamat

di Jalan Cemara Raya RT 41 No. 22 Kayutangi Kecamatan Banjarmasin

Utara Kota Banjarmasin. Apotek Namira sudah memiliki Surat Izin Apotek

dari Dinas Kesehatan Banjarmasin Pemerintah Kota Banjarmasin, dengan

Nomor 503/3092/SIA-P-APA/XII.07/Dinkes yang berlaku sampai dengan

12 April 2021.

Apotek Namira berdiri pada tahun 2002 yang didirikan oleh Bapak H.

Hasan Ahmad dengan dikelola sendiri oleh beliau. Seiring berjalannya

waktu, dilihat bahwa Apotek Namira memiliki prospek yang menjanjikan,

akhirnya Bapak H. Hasan Ahmad menambah karyawan untuk membantu

beliau mengelola Apotek Namira. Dan di tahun 2007 Apotek Namira

dikelola oleh anak Beliau yang bernama Ibu Fitria hingga sekarang.

Apotek Namira beroperasi dari hari Senin sampai dengan Sabtu dari

pukul 08.00 WITA sampai dengan pukul 22.00 WITA yang dibagi dalam 2

(dua) shif, shif siang yang dimulai dari pukul 08.00 WITA sampai dengan

pukul 17.00 WITA dan shif malam yang dimulai dari pukul 17.00 WITA

sampai dengan pukul 22.00 WITA. Karyawan yang terdapat di Apotek

Namira terdiri dari 1 (satu) orang Apoteker, 4 (empat) orang Asisten

Apoteker, dan 6 (enam) orang bagian penjulan.

2. Struktur Organisasi

Struktur organisasi dalam suatu perusahaan harus sesuai dengan alur

koordinasi antara tiap bagian. Berikut adalah struktur organisasi yang ada

di Apotek Namira dapat dilihat pada bagan 4.1.

Bagan 4.1 Struktur Organisasi Apotek Namira

Sumber: Apotek Namira (Diolah Oleh Penulis)

Struktur organisasi pada Apotek Namira ini termasuk dalam bentuk

organisasi garis (Line Organization) dimana kekuasaan, arahan serta

petunjuk berasal dari pimpinan kepada seluruh karyawan dan

pertanggungjawaban berjalan dari bawah ke atas. Dari struktur organisasi

tersebut dapat diuraikan tanggungjawab masing-masing bagian yag terdapat

pada Apotek Namira sebagai berikut:

a. Pimpinan

Salah satu syarat untuk mendirikan apotek adalah harus ada

seorang Apoteker Pengelola Apotek (APA) dan memiliki Surat Izin

Apotek (SIA), dalam mengelola dan mengawasi jalannya apotek. Pada

Apotek Namira pimpinan berfungsi sebagai apoteker dan juga bisa

merangkap di fungsi kas. Selain mengambil keputusan dan kebijakan,

pimpinan juga bertanggungjawab dalam proses penjualan dan

pembelian obat-obatan.

b. Asisten Apoteker

Asisten Apoteker merupakan Apoteker sementara apabila

apoteker sedang ada kesibukan.selain itu, asisten apoteker di Apotek

Namira juga bisa merangkap sebagai fungsi penjualan apabila apotek

sedang ramai oleh pembeli.

Pimpinan (Apoteker)

c. Bagian Penjualan

Bagian penjualan di Apotek Namira bertugas untuk melayani

pembeli, menyiapkan obat dan mengisi nota penjualan 2 rangkap sesuai

dengan obat yang dibeli, kemudian menerima uang dari transaksi

penjualan tunai obat dengan resep maupun non resep. Setelah itu

menyerahkan obat beserta nota penjualan rangkap pertama ke pembeli.

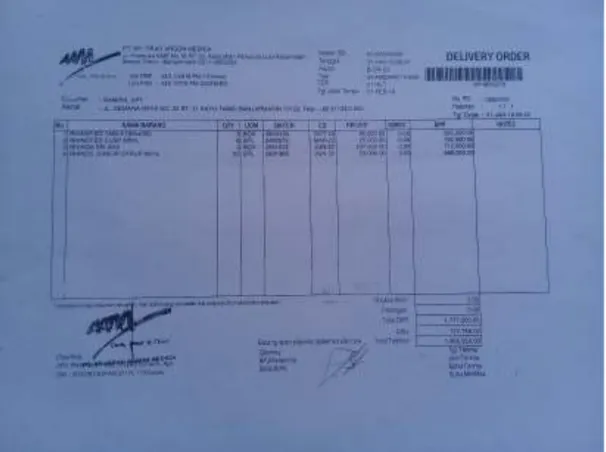

3. Pencatatan Transaksi Penjualan dan Pembelian pada Apotek Namira

Dalam pencatatan transaksi penjualan untuk jenis obat bebas terbatas

di apotek Namira menggunakan Nota 2 rangkap yang mana lembar pertama

untuk pembeli dan lembar kedua untuk di arsip. Nota penjualan tersebut

berisikan tanggal transaksi, jumlah unit, dan total harga pembelian yang

kemudian diparaf oleh bagian penjualan. Sedangkan untuk transaksi

pembelian, nota pembelian diperoleh dari pihak supplier yang disimpan

untuk di arsip. Nota pembelian berisikan tanggal transaksi, jumlah unit, dan

total harga pembelian obat yang diberi tanda tangan dan stampel dari

supplier. Nota transaksi penjualan dan pembelian dapat dilihat pada gambar

berikut:

Gambar 4.1 Nota Penjualan Apotek Namira Banjarmasin

Sumber: Apotek Namira

Gambar 4.2 Nota Pembelian Apotek Namira Banjarmasin

Sumber : Apotek Namira

4. Sistem Pencatatan Persediaan pada Apotek Namira

Apotek Namira dalam pencatatan persediaan masih belum melakukan

pencatatan yang sesuai dengan standar akuntansi. Apotek Namira hanya

mencatat setiap transaksi dalam nota penjualan untuk setiap barang yang

dijual. Untuk transaksi pembelian didapat dari supplier. Hal tersebut akan

menyulitkan dalam menentukan harga pokok penjualan dan nilai persediaan

akhir. Dalam dunia usaha, sangat penting mengelola persediaan barang

dagang demi menjaga stabilitas dan pengawasan terhadap usaha yang

dijalankan. Maka, diperlukan perhitungan dengan menggunakan metode

yang sesuai dengan standar akuntansi keuangan yang cocok untuk entitas

tersebut.

Data yang didapat sehubungan dengan persediaan barang dagang

dalam pembuatan kartu persediaan menggunakan rumus biaya Masuk

Pertama-Keluar Pertama (MPKP)-Perpetual. Berikut data persediaan awal,

data pembelian dan data penjualan pada Apotek Namira untuk periode 1

Janurari

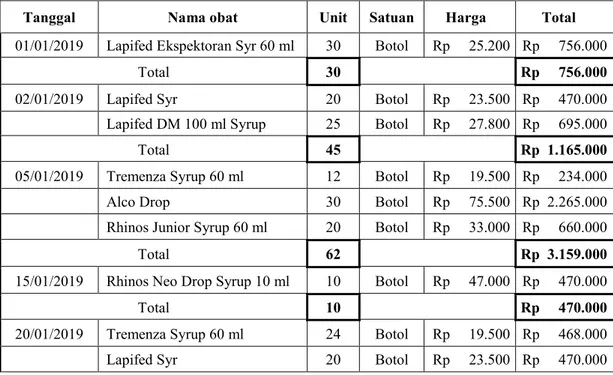

– 31 Maret 2019 (Lihat pada tabel 4.1, 4.2, 4.3, 4.4 dan 4.5)

Tabel 4.1 Persediaan Awal Barang Dagang Apotek Namira

Per 1 Januari 2019

No Nama Barang Unit Satuan Harga/Unit Jumlah

1 Rhinos Neo Drop Syrup 10 ml 14 Botol Rp 47.000 Rp 658.000

2 Tremenza Syrup 60 ml 6 Botol Rp 19.500 Rp 117.000

3 Paratusin Syr 60 ml 38 Botol Rp 25.500 Rp 969.000

4 Rhinos SR 54 Blister Rp 4.750 Rp 256.500

5 Lapifed Syr 4 Botol Rp 23.000 Rp 92.000

6 Lapifed Ekspektoran Syr 60 ml 5 Botol Rp 25.000 Rp 125.000

7 Alco Drop 17 Botol Rp 75.500 Rp 1.283.500

8 Lapifed DM 100 ml Syrup 10 Botol Rp 27.500 Rp 275.000 9 Rhinos Junior Syrup 60 ml 12 Botol Rp 33.000 Rp 396.000

10 Rhinofed Tab 169 Blister Rp 1.700 Rp 287.300

Jumlah 329 Rp 282.450 Rp 4.459.300

Sumber: Apotek Namira Banjarmasin (Diolah oleh penulis)

Tabel 4.2 Daftar Pembelian Barang Dagang Apotek Namira

Per 1 Januari - 31 Maret 2019

Tanggal Nama obat Unit Satuan Harga Total

01/01/2019 Lapifed Ekspektoran Syr 60 ml 30 Botol Rp 25.200 Rp 756.000

Total 30 Rp 756.000

02/01/2019 Lapifed Syr 20 Botol Rp 23.500 Rp 470.000

Lapifed DM 100 ml Syrup 25 Botol Rp 27.800 Rp 695.000

Total 45 Rp 1.165.000

05/01/2019 Tremenza Syrup 60 ml 12 Botol Rp 19.500 Rp 234.000

Alco Drop 30 Botol Rp 75.500 Rp 2.265.000

Rhinos Junior Syrup 60 ml 20 Botol Rp 33.000 Rp 660.000

Total 62 Rp 3.159.000

15/01/2019 Rhinos Neo Drop Syrup 10 ml 10 Botol Rp 47.000 Rp 470.000

Total 10 Rp 470.000

20/01/2019 Tremenza Syrup 60 ml 24 Botol Rp 19.500 Rp 468.000

Total 44 Rp 938.000 30/01/2019 Rhinos Neo Drop Syrup 10 ml 10 Botol Rp 47.500 Rp 475.000 Lapifed DM 100 ml Syrup 25 Botol Rp 27.800 Rp 695.000

Total 35 Rp 1.170.000

31/01/2019 Paratusin Syr 60 ml 20 Botol Rp 26.000 Rp 520.000

Rhinos SR 150 Blister Rp 4.750 Rp 712.500

Rhinos Junior Syrup 60 ml 20 Botol Rp 33.200 Rp 664.000

Rhinofed Tab 150 Blister Rp 1.700 Rp 255.000

Total 340 Rp 2.151.500

04/02/2019 Alco Drop 20 Botol Rp 75.700 Rp 1.514.000

Lapifed Ekspektoran Syr 60 ml 20 Botol Rp 25.300 Rp 506.000

Total 40 Rp 2.020.000

12/02/2019 Rhinos Neo Drop Syrup 10 ml 20 Botol Rp 47.500 Rp 950.000

Total 20 Rp 950.000

20/02/2019 Rhinos SR 200 Blister Rp 5.000 Rp 1.000.000

Lapifed DM 100 ml Syrup 20 Botol Rp 28.000 Rp 560.000

Rhinofed Tab 150 Blister Rp 1.800 Rp 270.000

Total 370 Rp 1.830.000

24/02/2019 Lapifed Syr 25 Botol Rp 23.700 Rp 592.500

Total 25 Rp 592.500

28/02/2019 Paratusin Syr 60 ml 10 Botol Rp 26.000 Rp 260.000 Lapifed Ekspektoran Syr 60 ml 25 Botol Rp 25.300 Rp 632.500 Rhinos Junior Syrup 60 ml 25 Botol Rp 33.500 Rp 837.500

Total 60 Rp 1.730.000

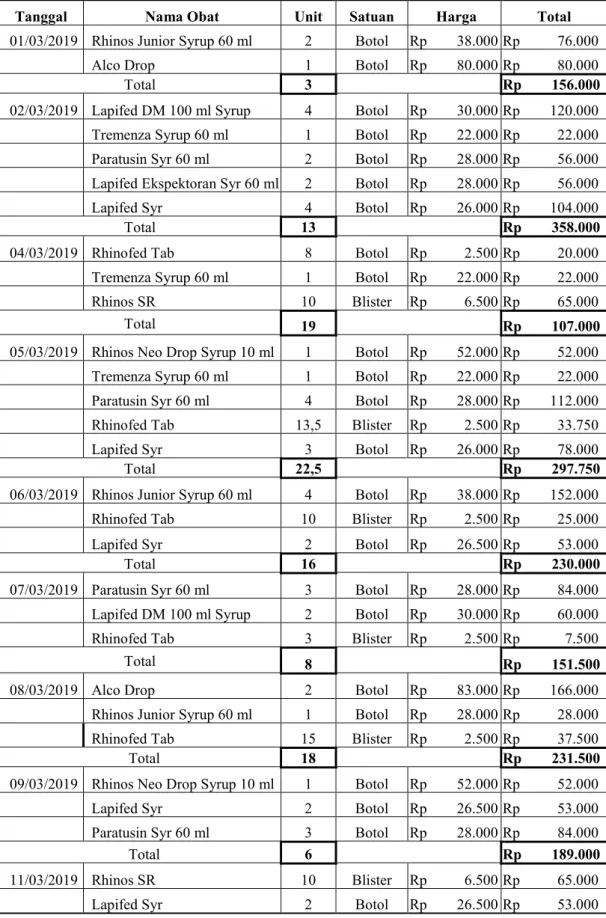

14/03/2019 Tremenza Syrup 60 ml 24 Botol Rp 20.000 Rp 480.000

Total 24 Rp 480.000

25/03/2019 Lapifed Syr 25 Botol Rp 23.700 Rp 592.500

Total 25 Rp 592.500

28/03/2019 Paratusin Syr 60 ml 15 Botol Rp 26.200 Rp 393.000

Total 15 Rp 393.000

30/03/2019 Alco Drop 20 Botol Rp 76.000 Rp 1.520.000

Lapifed DM 100 ml Syrup 20 Botol Rp 28.300 Rp 566.000 Rhinos Junior Syrup 60 ml 20 Botol Rp 33.500 Rp 670.000

Total 60 Rp 2.756.000

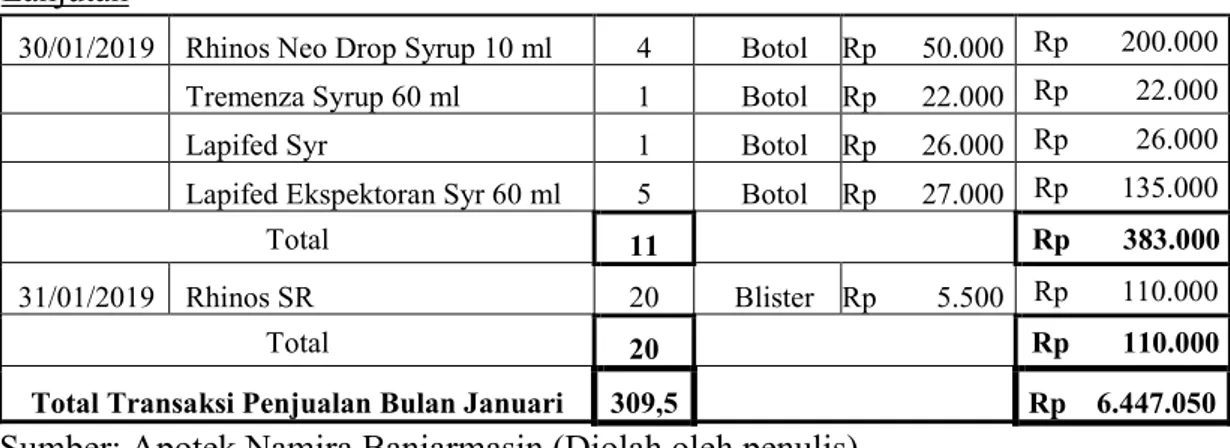

31/03/2019 Rhinos Neo Drop Syrup 10 ml 15 Botol Rp 47.500 Rp 712.500 Lapifed Ekspektoran Syr 60 ml 30 Botol Rp 25.500 Rp 765.000

Rhinofed Tab 150 Blister Rp 1.800 Rp 270.000

Total 195 Rp 1.747.500

Total Transaksi Pembelian 1400 Rp22.901.000

Sumber: Apotek Namira Banjarmasin (Diolah oleh penulis)

Lanjutan

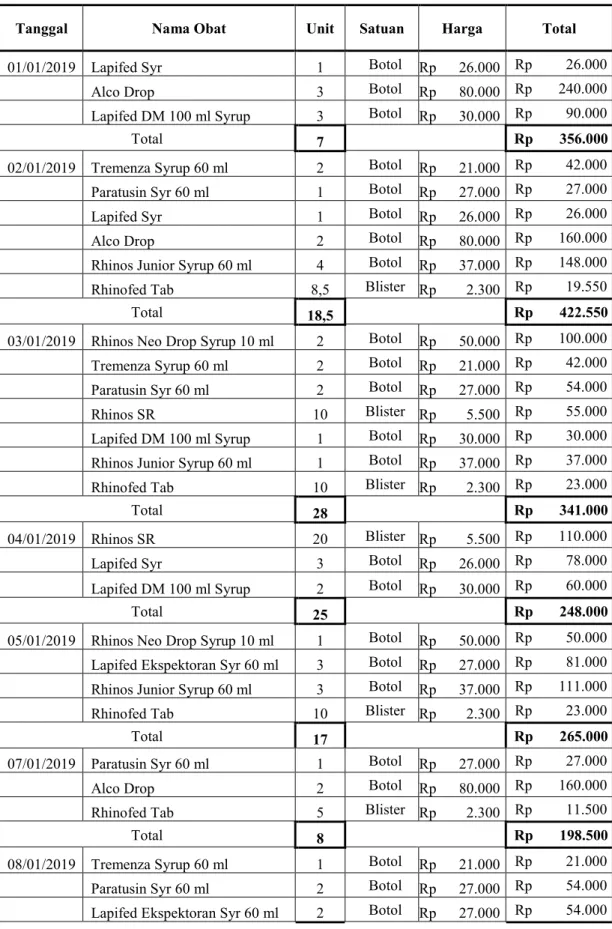

Tabel 4.3 Daftar Penjualan Barang Dagang Apotek Namira

Per 1 - 31 Januari 2019

Tanggal Nama Obat Unit Satuan Harga Total

01/01/2019 Lapifed Syr 1 Botol Rp 26.000 Rp 26.000

Alco Drop 3 Botol Rp 80.000 Rp 240.000

Lapifed DM 100 ml Syrup 3 Botol Rp 30.000 Rp 90.000

Total 7 Rp 356.000

02/01/2019 Tremenza Syrup 60 ml 2 Botol Rp 21.000 Rp 42.000

Paratusin Syr 60 ml 1 Botol Rp 27.000 Rp 27.000

Lapifed Syr 1 Botol Rp 26.000 Rp 26.000

Alco Drop 2 Botol Rp 80.000 Rp 160.000

Rhinos Junior Syrup 60 ml 4 Botol Rp 37.000 Rp 148.000

Rhinofed Tab 8,5 Blister Rp 2.300 Rp 19.550

Total 18,5 Rp 422.550

03/01/2019 Rhinos Neo Drop Syrup 10 ml 2 Botol Rp 50.000 Rp 100.000 Tremenza Syrup 60 ml 2 Botol Rp 21.000 Rp 42.000

Paratusin Syr 60 ml 2 Botol Rp 27.000 Rp 54.000

Rhinos SR 10 Blister Rp 5.500 Rp 55.000

Lapifed DM 100 ml Syrup 1 Botol Rp 30.000 Rp 30.000 Rhinos Junior Syrup 60 ml 1 Botol Rp 37.000 Rp 37.000

Rhinofed Tab 10 Blister Rp 2.300 Rp 23.000

Total 28 Rp 341.000

04/01/2019 Rhinos SR 20 Blister Rp 5.500 Rp 110.000

Lapifed Syr 3 Botol Rp 26.000 Rp 78.000

Lapifed DM 100 ml Syrup 2 Botol Rp 30.000 Rp 60.000

Total 25 Rp 248.000

05/01/2019 Rhinos Neo Drop Syrup 10 ml 1 Botol Rp 50.000 Rp 50.000 Lapifed Ekspektoran Syr 60 ml 3 Botol Rp 27.000 Rp 81.000 Rhinos Junior Syrup 60 ml 3 Botol Rp 37.000 Rp 111.000

Rhinofed Tab 10 Blister Rp 2.300 Rp 23.000

Total 17 Rp 265.000

07/01/2019 Paratusin Syr 60 ml 1 Botol Rp 27.000 Rp 27.000

Alco Drop 2 Botol Rp 80.000 Rp 160.000

Rhinofed Tab 5 Blister Rp 2.300 Rp 11.500

Total 8 Rp 198.500

08/01/2019 Tremenza Syrup 60 ml 1 Botol Rp 21.000 Rp 21.000

Paratusin Syr 60 ml 2 Botol Rp 27.000 Rp 54.000