SKRIPSI

Diajukan Oleh :

Andreas Halim

0713010005 / FE/ EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Puji syukur kepada Tuhan Yang Maha Esa yang telah memberikan berkat

dan rahmatnya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Pengendalian dan Audit Aplikasi Pada Sistem Penjualan”.

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat yang harus

dipenuhi untuk memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna akan tetapi

diharapkan dengan penulisan skripsi ini dapat membantu banyak pihak yang

mungkin memerlukan informasi yang dapat diperoleh melalui penyusunan skripsi

ini. Tidak lupa penulis ucapkan terima kasih atas bantuan dan dukungan kepada

berbagai pihak yang telah membantu penulis dalam menyusun skripsi ini:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rachman A. Suwaidi, MS, selaku Pembantu Dekan 1

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

5. Ibu Dr. Sri Trisnaningsih, Msi, selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

6. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur, khususnya Program Studi Akuntansi yang telah

memberikan ilmu pengetahuan dan bimbingan pada penulis selama kuliah.

7. Ibu Priscilla dan rekan-rekan yang telah menyediakan waktu dan membantu

dalam penulisan skripsi ini sampai selesai.

8. Kedua orangtua, saudara-saudara dan teman-teman saya yang selalu

memberikan restu, dukungan dan doanya selama penulis menempuh kuliah

sampai dengan menyelesaikan skripsi.

9. Berbagai pihak yang telah turut membantu dan menyediakan waktunya demi

terselesaikannya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Akhir kata penulis berharap semoga penelitian ini dapat bermanfaat bagi

penulis sendiri serta bermanfaat bagi pembaca, khususnya Program Studi

Akuntansi.

Surabaya, Juli 2011

DAFTAR ISI...iii

DAFTAR TABEL ...vi

DAFTAR GAMBAR...vii

DAFTAR LAMPIRAN ...viii

ABSTRAKSI... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 14

1.3. Fokus Penelitian... 14

1.4. Tujuan Penelitian ... 15

1.5. Manfaat Penelitian ... 16

1.5.1. Bagi Perusahaan... 16

1.5.2. Bagi Program Studi... 16

BAB II LANDASAN TEORI 2.1. Sistem Informasi Akuntansi... 18

2.2. Audit Sistem Informasi ... 19

2.3. Pengendalian Sistem ... 20

2.3.1. Pengendalian Umum... 20

2.3.2. Pengendalian Aplikasi ... 21

2.4. Pengendalian Input ... 21

BAB III METODE PENELITIAN

3.1. Rancangan Penelitian... 35

3.2. Ketertarikan Penelitian ... 35

3.3. Informan... 36

3.4. Lokasi Penelitian... 37

3.5. Jenis dan Sumber Data... 38

3.5.1. Jenis Data... 38

3.5.2. Sumber Data ... 39

3.6. Instrumen dan Metode Pengumpulan Data... 39

3.6.1. Instrumen Pengumpulan Data... 39

3.6.2. Metode Pengumpulan Data... 40

3.7. Unit Analisis ... 42

3.8. Teknik Analisis ... 43

3.9. Keabsahan Data ... 44

3.10. Research Question... 49

3.10.1. Source Document Controls... 49

3.10.2. Data Coding Control ... 49

3.10.3. Batch Control... 50

3.10.4. Validation Controls ... 51

3.10.5. Input Error Recovery ... 51

3.10.6. Controlling Batch Output Systems... 52

BAB IV DESKRIPSI DATA DAN PEMBAHASAN 4.1. Gambaran Umum... 53

4.1.1. Latar Belakang Perusahaan... 53

4.2.3. Prosedur Penginputan Transaksi Penjualan ke dalam

Program Sistem Penjualan Berbasis Komputer ... 62

4.3. Analisa dan Pembahasan ... 65

4.3.1. Pengendalian Input ... 65

4.3.2. Pengendalian Output... 91

4.3.3. Pengendalian Input dan Output secara Keseluruhan ... 94

4.3.4. Daftar Pertanyaan Hasil Penelitian atas Pengendalian Aplikasi Sistem Penjualan ... 96

BAB V PENUTUP 5.1. Kesimpulan ... 176

5.2. Saran ... 177

DAFTAR PUSTAKA

Tabel 2 Research Question: Source Document Controls... 49

Tabel 3 Research Question: Data Coding Controls ... 49

Tabel 4 Research Question: Batch Control... 50

Tabel 5 Research Question: Validation Controls... 51

Tabel 6 Research Question: Input Error Recovery ... 51

Tabel 7 Research Question: Controlling Batch Output Systems ... 52

Tabel 8 Daftar Pertanyaan Source Document Control ... 97

Tabel 9 Daftar Pertanyaan Data Coding Control ... 125

Tabel 10 Daftar Pertanyaan Batch Control... 138

Tabel 11 Daftar Pertanyaan Field Interrogation ... 142

Tabel 12 Daftar Pertanyaan Record Interrogation ... 153

Tabel 13 Daftar Pertanyaan File Interrogation ... 157

Tabel 14 Daftar Pertanyaan Input Error Correction ... 163

Tabel 15 Daftar Pertanyaan Report Distribution Control... 167

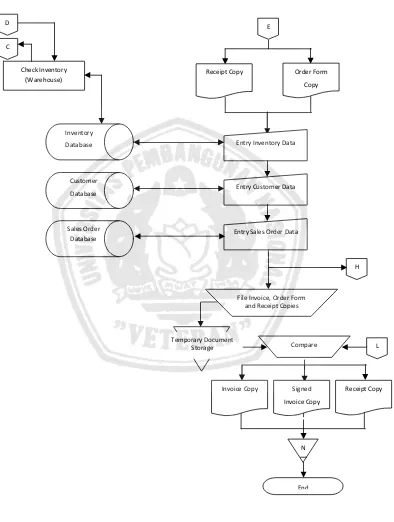

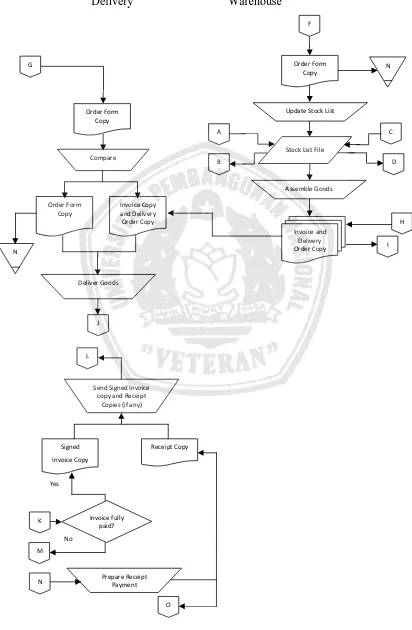

Gambar 2 Bagan Alir Siklus Penjualan (Flow Chart) ... 9

Gambar 3 Bagan Alir Siklus Penjualan (lanjutan)... 10

Gambar 4 Bagan Alir Siklus Penjualan (lanjutan)... 11

Gambar 5 Bagan Alir Siklus Penjualan Berbasis Komputerisasi

Yang Diterapkan (Flow Chart) ... 12

Gambar 6 Bagan Alir Siklus Penjualan Berbasis Komputerisasi

Yang Seharusnya (Flow Chart) ... 13

Lampiran 2 Order Form (Surat Pesanan) – 009001 Lembar 2

Lampiran 3 Order Form (Surat Pesanan) – 009001 Lembar 3

Lampiran 4 Order Form (Surat Pesanan) – 009001 Lembar 4

Lampiran 5 Order Form (Surat Pesanan) – 009002 Lembar 1

Lampiran 6 Order Form (Surat Pesanan) – 009003 Lembar 1

Lampiran 7 Order Form (Surat Pesanan) – 009004 Lembar 1

Lampiran 8 Order Form (Surat Pesanan) – 009005 Lembar 1

Lampiran 9 Order Form Dealer – 009701 Lembar 1

Lampiran 10 Order Form Dealer – 009701 Lembar 2

Lampiran 11 Order Form Dealer – 009701 Lembar 3

Lampiran 12 Order Form Dealer – 009702 Lembar 1

Lampiran 13 Order Form Dealer – 009703 Lembar 1

Lampiran 14 Order Form Dealer (Otorisasi/TTD Marketing)

Lampiran 15 Order Form (Otorisasi/TTD Admin Service)

Lampiran 16 Capture Program Aplikasi Menu

Lampiran 17 Capture Form Penjualan 1

Lampiran 18 Scan Invoice

Lampiran 19 Scan Delivery Order

Lampiran 20 Capture Form Laporan Master Customer 1

Lampiran 25 Capture Form Penjualan (Help Master Customer)

Lampiran 26 Capture Laporan Aktifitas (Before)

Lampiran 27 Capture Laporan Aktifitas (After)

Lampiran 28 Capture Laporan Aktifitas (After—continued)

Lampiran 29 Capture Laporan Aktifitas (After—end)

Lampiran 30 Capture Form Master Supplier (Add New)

Lampiran 31 Capture Form Master Supplier (Saving Data)

Lampiran 32 Capture Form Master Barang

Lampiran 33 Capture Form Penjualan 2

Lampiran 34 Capture Form Penjualan 3

Lampiran 35 Capture File Database

Lampiran 36 Capture Program Aplikasi Old

Lampiran 37 Capture Program Aplikasi New

Lampiran 38 Capture Validasi User dan Password

Lampiran 39 Capture Dokumen-dokumen Yang Tidak Terpakai

Lampiran 40 Foto Kantor Perusahaan yang terletak di daerah Perumahan, Ruang

Kantor berada di lantai 2

Abstraksi

Permasalahan yang dibahas dan diteliti dalam penelitian skripsi ini adalah bagaimana penerapan sistem informasi berbasis komputerisasi dan bentuk-bentuk pengendalian serta audit aplikasi yang diperlukan untuk mengantisipasi kelemahan-kelemahan yang ada pada sistem informasi yang berbasis komputerisasi. Mengingat sekarang teknologi informasi sudah berkembang pesat dan perlu adanya kontrol yang jelas untuk mengantisipasi hal-hal yang tidak diinginkan.

Metode penelitian yang digunakan dalam penelitian ini bersifat studi kasus. Pengumpulan data dilakukan dengan wawancara, observasi, dokumentasi dan pengujian terhadap program aplikasi yang digunakan di dalam perusahaan tersebut. Dengan adanya penelitian ini dapat memberikan gambaran suatu program aplikasi yang digunakan perusahaan dapat memberikan informasi dan pengendalian yang dibutuhkan oleh perusahaan.

Berdasarkan analisa yang diperoleh ternyata masih terdapat banyaknya kelemahan-kelemahan dalam program aplikasi yang diterapkan oleh perusahaan. Dimana program aplikasi yang seharusnya dapat dijadikan sebagai acuan untuk mengontrol aliran transaksi yang terjadi ternyata tidak berjalan dengan semestinya.

Abstract

Problems are discussed and examined in the study of this thesis is how the application of computerized information system-based and other forms of control and audit applications necessary to anticipate the weaknesses that exist based on computerized infomation systems. Given the current information technology is growing rapidly and there is need for clear control to anticipate things are not desirable.

The research method used in this study is case study. Data was collected through interviews, observation, documentation and testing of application programs used within the company. Given this research can provide a picture of an application program that used the company can provide information and controls needed by the company.

Based on the analysis obtained turns out there are still many weaknesses in the application program implemented by the company. Where an application that should be used as reference for controlling the flow of transactions that occured were not running properly.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Teknologi komputer telah berkembang dengan pesat pada beberapa

dekade belakangan ini. Para pebisnis menggunakan sistem berbasis

komputer untuk memberikan kemudahan bagi perusahaan dalam

memasukkan data, memproses dan menyimpannya. Sistem ini diharapkan

dapat menghemat waktu, biaya, dan tenaga serta mampu membantu

kinerja perusahaan agar lebih efisien, efektif, dan ekonomis, sehingga

menghasilkan keuntungan semaksimal mungkin.

Penerapan sistem informasi berbasis komputer memerlukan

pengendalian yang baik mengingat resiko-resiko yang mungkin timbul

akibat sistem pengendalian yang kurang memadai. “Audit teknologi

informasi merupakan pengumpulan dan evaluasi bukti-bukti untuk

menentukan apakah sistem komputer yang digunakan telah melindungi

aset milik organisasi, mampu menjaga integritas data, dapat membantu

pencapaian tujuan organisasi secara efektif, serta menggunakan sumber

daya yang dimiliki secara efisien.” (Weber, 2000). Pengendalian internal

yang antara lain meliputi pengendalian umum (general control) dan

pengendalian aplikasi (application control) diperlukan karena sistem

memperoleh hasil kinerja yang maksimal dan sesuai dengan tujuan

perusahaan.

Sistem informasi akuntansi: “Sekelompok dua atau lebih

komponen-komponen yang saling berkaitan (interrelated) atau

subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common

purpose).” (Hall dan Singleton 2007). Salah satu sistem informasi

akuntansi yang ada dalam perusahaan adalah sistem penjualan. Sistem ini

berhubungan dengan penjualan barang baik yang diproduksi sendiri

maupun yang dibeli untuk dijual kembali oleh perusahaan. Dalam

prosesnya, sistem penjualan memerlukan alat bantu seperti mesin fax,

komputer dan program penjualan untuk memudahkan pencatatan transaksi

penjualan, daftar harga dan jenis barang, dan persediaan barang yang

masih belum terjual. Penerapan sistem informasi berbasis komputer ini

menyebabkan data penjualan, file harga dan jenis barang, serta

data-data lainnya dapat diinput, diproses, dan disimpan dengan baik. Untuk itu,

sistem ini memerlukan pengendalian yang baik demi tercapainya tujuan

pengendalian aplikasi dan tujuan perusahaan tersebut pada umumnya.

“Penelitian dengan Audit sistem informasi akuntansi berbasis komputer

dilakukan dengan pemeriksaan terhadap aplikasi sampai dengan data

atau inputan data.” (Doni Waluya Firdaus, Universitas Komputer

Indonesia)

Obyek yang digunakan dalam penelitian ini adalah perusahaan

dipasaran bernama CV. Citra Sarana Solusi yang berlokasi di Surabaya,

Jawa Timur. Sejak tahun 2009 perusahaan ini telah menggunakan sistem

berbasis komputer untuk sistem penjualannya. Selain sistem informasi

berbasis komputer, CV. Citra Sarana Solusi memiliki dokumen sumber

yang penting untuk menyimpan daftar harga dan jenis barang yang

diperdagangkan. Keberadaan dokumen tersebut dimaksudkan untuk

keakuratan dan kelengkapan data yang diinput dalam sistem sehingga

menghindari terjadinya kesalahan atau kecurangan yang dilakukan oleh

user maupun pihak lain. “Quality assurance merupakan salah satu

pendekatan yang digunakan untuk mendeteksi kesalahan identifikasi

kebutuhan users, tidak diikutinya standar, dan penyempurnaan mutu

pengerjaan maupun pengembangan sistem.” (Gondodiyoto, Sanyoto,

Audit Sistem Informasi dan Pendekatan COBIT, Mitra Wacana Media,

2007).

Dalam sistem informasi berbasis komputer yang digunakan oleh

perusahaan tidak menutup kemungkinan terjadi kecurangan atau

kelemahan yang diakibatkan oleh kesalahan manusia maupun kurang

memadainya sistem berbasis komputer tersebut. Demi mengantisipasi

timbulnya permasalahan akibat sistem yang kurang memadai, maka

perusahaan perlu melakukan audit secara periodik atas sistem yang

digunakan agar dapat diketahui kelayakan sistem tersebut untuk memenuhi

kebutuhan perusahaan dari waktu ke waktu. “Postimplementation audit

diimplementasikan pada suatu perusahaan telah berjalan dengan efektif

(sesuai dengan kebutuhan pengguna), efisien (telah dijalankan dengan

sumber daya optimal), data integrity, dan saveguard serta dilakukan

secara mendalam mengenai kontrol aplikasi (application control).”

(Gondodiyoto, Sanyoto, Audit Sistem Informasi dan Pendekatan COBIT,

Mitra Wacana Media, 2007).

Dalam perusahaan besar yang melibatkan banyak karyawan,

seringkali perusahaan kesulitan memeriksa para karyawannya satu per

satu. Akibatnya bisa menimbulkan masalah-masalah seperti terjadinya

penginputan data ganda dikarenakan dokumen sumber yang tidak

terotorisasi dan disimpan dengan baik, terdapat data yang belum tercatat

atau terlewat, maupun penerapan kebijakan perusahaan pada sistem yang

tidak diterapkan secara baik. Hal-hal tersebut seringkali mengarah pada

tindakan KKN yang melibatkan orang dalam perusahaan. Dalam

penyimpanan data, perusahaan tidak memiliki back up file untuk

mengamankan data dari resiko kehilangan, kebakaran, dan sebagainya.

Dengan diterapkannya sistem informasi berbasis komputer di perusahaan,

maka pengendalian aplikasi diperlukan untuk memastikan bahwa jalannya

input, proses, dan output data atau informasi di perusahaan dapat berjalan

dengan efektif dan efisien.

“Sistem informasi berbasis komputer memerlukan pengendalian

yang cukup baik mengingat sistem pengendalian aplikasi yang kurang

Kasus pada Industri Mebel Ukir di Jepara, Jawa Tengah, Universitas

Kristen Petra, 2006). Mengingat pentingnya sistem informasi berbasis

komputer ini bagi perusahaan, maka audit dilakukan oleh peneliti untuk

mengetahui dan menilai bahwa pengendalian aplikasi pada sistem

penjualan masih memadai dengan tercapainya perusahaan dari

pengendalian aplikasi tersebut. Penelitian dilakukan pada perusahaan ini

karena perusahaan ternyata belum pernah melakukan audit terhadap sistem

informasi yang ada. Selain itu dari survei pendahuluan, penulis juga

melihat adanya beberapa kelemahan application control terkait dengan

akses masuk ke sistem perusahaan. Hal ini dapat diketahui dari user id dan

password untuk masing-masing user, dimana setiap user yang seharusnya

hanya dapat mengakses dokumen dan menu sesuai dengan job

description-nya namun setiap user ini dapat mengakses semua dokumen dan menu

yang terdapat di sistem. Semua user memiliki akses untuk mengganti

data-data yang telah diinput, sehingga hal tersebut dapat menyebabkan atau

memberikan peluang munculnya kesalahan yang disebabkan manusia dan

dapat menimbulkan kerugian pada perusahaan. Permasalahan tersebut

sering terjadi, sehingga sangat berdampak terhadap operasional

perusahaan secara keseluruhan.

Selain itu belum diterapkannya audit logs dapat menimbulkan

permasalahan lain bagi perusahaan, yaitu jika terjadi kesalahan dalam

penginputan transaksi, maka akan sulit untuk ditelusuri siapa yang

ini perusahaan tidak dapat mendeteksi siapa saja yang melakukan dan

kapan dilakukan proses input dan update tersebut. Apabila perusahaan

dapat mengetahui entitas yang melakukan kesalahan tersebut, perusahaan

dapat menerapkan kebijakan punishment dan reward.

Perusahaan juga masih harus melakukan perbaikan terhadap

dokumen-dokumen yang menunjang operasional perusahaan. Dimana

banyak kekurangan atas informasi yang tercantum didalam formulir

tersebut. Salah satunya adalah dokumen-dokumen yang diinput tidak

pre-numbered secara otomatis, sehingga dapat menyebabkan penyalahgunaan

formulir dan tidak dapat terdeteksi jika formulir tersebut hilang. Hal ini

sering terjadi dalam perusahaan dan kesalahan-kesalahan tersebut

menimbulkan salah saji terhadap laporan yang dihasilkan.

Oleh karena alasan-alasan diatas, maka penulis ingin menguji

pengendalian aplikasi (application control) atas sistem informasi yang

dilakukan perusahaan secara keseluruhan. Disamping itu, pihak

manajemen juga ingin mengevaluasi dan menilai kelayakan sistem

informasi yang telah berjalan di perusahaan. Sehingga dapat menentukan

langkah-langkah yang perlu diambil untuk dapat meminimalkan ancaman

Tabel 1. Klasifikasi Transformasi dari Narasi Fisik ke Proses Logik

Entity Activity

Salesperson Melakukan pengecekan atas barang yang tersedia dari gudang

Salesperson

Menyiapkan order form, nama dan alamat jelas pembeli, jumlah, jenis barang yang dibeli, harga dan biaya kirim serta tanggal pengiriman

Memberikan copyan order form kepada bagian accounting, bagian pengiriman dan bagian gudang

Melakukan penyimpanan file copyan invoice penjualan di kumpulan invoice

Melakukan pengecekan skedul pengiriman yang ada pada buku skedul pengiriman

Customer Melakukan pembayaran atas barang yang dibeli baik dengan memberikan DP (Down Payment min. 30%), tunai, cek/giro, maupun kartu kredit Salesperson

Menyiapkan tanda terima pembayaran

1. Prepare Sales

Order

Accounting

Officer

Melakukan pengecekan terhadap stok barang di gudang

Mencatat dan menyimpan data penjualan dalam database penjualan

Mencatat dan menyimpan data pelanggan dalam database pelanggan

Melakukan penyimpanan file copyan nota di kumpulan nota

Mencatat dan menyimpan persediaan yang terjual dalam database persediaan

Computer Melakukan update database penjualan

Melakukan update database pelanggan

Melakukan update database persediaan

2. Update

Records

Warehouse

Clerk

Mencocokkan order pelanggan berdasarkan copy order form

Melakukan update stok gudang/barang digudang Delivery Person

Menyiapkan tanda terima pembayaran pelanggan

3. Delivery

Gambar 2. Bagan Alir Siklus Penjualan CV. Citra Sarana Solusi (Flow Chart)

Locate Inventory Check Inventory Status

(Warehouse)

Receipt Prepare Batched

Receipt Copy Order Form Copy

Entry Inventory Data

Entry Customer Data

Gambar 3. Bagan Alir Siklus Penjualan CV. Citra Sarana Solusi (lanjutan)

Computer Accounting Officer

Invoice Copy and Delivery Order Copy

Gambar 4. Bagan Alir Siklus Penjualan CV. Citra Sarana Solusi (lanjutan)

1.2. Perumusan Masalah

Adapun dalam perumusan masalah yang dapat diajukan dalam

penelitian ini adalah:

“Bagaimana penerapan application control terhadap sistem penjualan

berbasis komputer pada CV. Citra Sarana Solusi?”

1.3. Fokus Penelitian

Penelitian ini difokuskan pada audit sistem informasi atas

pengendalian aplikasi pada CV. Citra Sarana Solusi. Fokus penelitian yang

dilakukan dalam penelitian ini adalah:

Audit dilakukan terhadap sistem informasi berbasis komputer yang

diterapkan dan digunakan oleh perusahaan yaitu pada sistem

penjualan.

Audit sistem informasi dilakukan atas pengendalian aplikasi meliputi

pengendalian input dan pengendalian output, tidak membahas process

control.

Tahap sistem penjualan yang dilalui meliputi prosedur-prosedur yaitu

melakukan update terhadap master file harga dan jenis barang, jumlah

order barang, persediaan barang digudang, dan jumlah piutang.

Pengendalian sistem informasi berbasis komputer pada sistem

penjualan CV. Citra Sarana Solusi yang akan dibahas adalah

pengendalian input program aplikasi yaitu source document controls,

recovery, serta pengendalian aplikasi output yaitu dengan metode

controling batch output systems yang meliputi report distribution

control dan waste or destruction control.

Pengendalian dikatakan memadai jika semua tujuan pengendalian

dapat tercapai dengan baik. Dengan indikator pencapaian tujuan

dijelaskan dalam Bab II.

Pengendalian dikatakan memadai jika semua tujuan pengendalian

terpenuhi.

Pengendalian dikatakan cukup memadai jika sebagian tujuan dari

pengendalian aplikasi terpenuhi, adanya kontrol pengganti, dan

dampaknya tidak terlalu signifikan.

Pengendalian dikatakan tidak memadai jika semua tujuan

pengendalian tidak terpenuhi, tidak adanya kontrol pengganti, dan

dampaknya signifikan bagi perusahaan.

1.4. Tujuan Penelitian

Tujuan dari penelitian ini terutama pada sistem penjualan adalah:

1. Untuk memberikan gambaran mengenai penerapan application

control pada sistem penjualan yang diterapkan dan digunakan oleh

CV. Citra Sarana Solusi.

2. Untuk memberikan informasi berupa data-data yang jelas apakah

application control pada sistem penjualan tersebut telah memadai atau

3. Memberikan saran atau rekomendasi pada pihak manajemen atas

sistem informasinya apakah sistem pengendalian aplikasi yang

diterapkan sudah cukup memadai atau masih memiliki kekurangan,

sehingga manajemen dapat menentukan langkah-langkah yang harus

diambil untuk memperbaiki dan mencegah sistem pengendalian

tersebut agar dapat mencapai tujuan yang diharapkan.

1.5. Manfaat Penelitian

Manfaat yang dapat diperoleh dari dilakukannya penelitian ini

adalah:

1.5.1. Bagi Perusahaan.

Dengan diperolehnya hasil audit sistem informasi atas

application control pada CV. Citra Sarana Solusi, maka dapat

memberikan masukan bagi CV. Citra Sarana Solusi tentang

penerapan application control yang selama ini berjalan di

perusahaan tersebut untuk dapat diperbaiki menjadi lebih baik lagi

atau sesuai standar yang ada.

1.5.2. Bagi Program Studi

Dengan adanya penelitian ini, dapat memberikan gambaran

bagaimana sistem informasi yang berlaku di sebuah perusahaan

dan bagaimana kontrol atas sistem informasi tersebut. Sehingga

cukup bagi program studi untuk dapat meneliti lebih lanjut dan

BAB II

LANDASAN TEORI

2.1. Sistem Informasi Akuntansi

Sistem adalah rangkaian dari dua atau lebih komponen yang saling

berhubungan untuk mencapai tujuan. Sistem selalu terbentuk dari

subsistem-subsistem yang lebih kecil, tiap subsistem menjalankan fungsi

khusus yang penting dan mendukung sistem yang lebih besar dimana

subsistem tersebut merupakan bagian dari sistem.

Sistem Informasi Akuntansi adalah sekumpulan sumber daya,

seperti manusia dan peralatan, yang dirancang untuk mengubah data

keuangan dan data lainnya menjadi informasi (Bodnar dan Hopwood

2003:1)

Sistem Informasi Akuntansi (SIA) terdiri dari orang, prosedur,

data, software dan teknologi informasi. SIA menjalankan tiga fungsi

penting, yaitu:

a. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh

aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam

berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan

pihak-pihak luar yang berkepentingan dapat meninjau ulang (review)

b. Mengubah data menjadi informasi yang berguna bagi pihak

manajemen untuk membuat keputusan dalam aktivitas perencanaan,

pelaksanaan, dan pengawasan.

c. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi termasuk data organisasi. Pengendalian ini untuk

meyakinkan bahwa data tersedia saat diperlukan dan data tersebut

akurat dan handal. (Romney dan Steinbart 2004:3)

Sistem Informasi Akuntansi juga merupakan komponen dari

organisasi, yang dirancang untuk mengolah data keuangan menjadi

informasi atau laporan keuangan yang ditujukan kepada pihak eksternal

maupun internal perusahaan. Data dapat diolah menjadi informasi dengan

cara manual maupun dengan bantuan komputer (Lindrawati 2001:28).

Sistem informasi berbasis komputer adalah sistem informasi yang

tergantung pada hardware dan software komputer untuk pemrosesan dan

pemberian informasi (Laudon dan Laudon 2001:8).

2.2. Audit Sistem Informasi

Audit sistem informasi adalah suatu fungsi yang telah

dikembangkan untuk menilai apakah sistem komputer telah menjaga aset,

integritas data, dan melaksanakan tujuan dari organisasi yang hendak

dicapai, yaitu efektivitas dan efisiensi (Weber 1999:1).

Dua sistem utama yang perlu untuk dibagi, sebagai dasar untuk

a. Sistem manajemen, menyediakan infrastruktur yang stabil dimana

sistem informasi dapat dibangun dan dioperasikan dengan dasar hari

ke hari. Sistem manajemen dapat dibagi ke dalam beberapa subsistem

yang menyajikan top level information systems management, system

development management, programming management, data

administration, quality assurance, security administration, dan

operations management (Weber 1999:39)

b. Sistem aplikasi, mengambil dasar pemrosesan transaksi, pelaporan

manajemen, dan dukungan keputusan. Sistem aplikasi dapat dibagi ke

dalam subsistem yang menyajikan fungsi boundary, input,

communication, processing, database, output (Weber 1999:39).

2.3. Pengendalian Sistem

Ada dua jenis pengendalian yang digunakan oleh organisasi yang

menggunakan sistem informasi berbasis komputer (Lindrawati 2001:33):

2.3.1. Pengendalian Umum

Pengendalian umum didesain untuk meyakinkan bahwa

lingkungan pengendalian organisasi stabil dan ditangani dengan

baik untuk mencapai keefektifan pengendalian aplikasi (Romney

dan Steinbart 2004:297). Contoh pengendalian umum yaitu

perawatan dan akuisisi software, keamanan secara fisik dan online,

akan dibahas lebih lanjut oleh peneliti adalah pengendalian

aplikasi.

2.3.2. Pengendalian Aplikasi

Pengendalian aplikasi digunakan untuk melindungi,

mendeteksi, dan mengkoreksi kesalahan (error) dalam transaksi

ketika mengalir melalu berbagai tahap dalam program pemrosesan

data (Romney dan Steinbart 2004:297). Tujuan utama dari

pengendalian aplikasi adalah untuk meyakinkan akurasi spesifikasi

aplikasi input, file, program, dan output, daripada untuk

mengendalikan sistem komputer secara umum.

Terdapat tiga kategori dalam pengendalian aplikasi (Hall

dan Singleton 2007:3), yaitu:

a. Pengendalian input.

b. Pengendalian proses.

c. Pengendalian output.

Yang akan dibahas lebih lanjut oleh peneliti adalah pengendalian

input dan output.

2.4. Pengendalian Input

Pengendalian input didesain untuk mencegah atau mendeteksi

kesalahan dalam tahap penginputan pada pemrosesan data (Bodnar dan

meyakinkan bahwa semua transaksi valid, akurat, dan lengkap (Hall dan

Singleton 2007:3), serta untuk menjamin bahwa data yang ada sesegera

mungkin diproses (Lindrawati 2001:33).

Pengendalian input yang ada pada umumnya adalah:

a. Source document controls, bertujuan:

1. Untuk menghindari kecenderungan kesalahan pencatatan data.

2. Mempercepat dalam pencatatan data.

3. Dapat dijadikan sebagai kontrol bagi pemrosesan aliran data.

Bentuk pengendaliannya yaitu:

Menggunakan prenumbered source documents. Dokumen

sumber seharusnya tercetak dan berurutan dengan nomor yang

unik pada masing-masing dokumen. Nomor dalam dokumen

sumber ini berguna demi keakuratan penggunaan dokumen dan

pelaksanaan audit trail.

Menggunakan source documents yang urut. Dokumen sumber

disampaikan kepada user dan digunakan dengan urut. Akses ke

dokumen sumber dibatasi hanya bagi yang berotorisasi saja.

Secara periodik memeriksa source documents tersebut.

Pemeriksaan terhadap dokumen yang nomornya berurutan

b. Data coding controls, bertujuan:

1. Untuk mencegah terjadinya error dalam pemrosesan data.

2. Untuk mencegah terjadinya kesalahan dalam memasukkan data.

Terdapat dua kesalahan yang dapat merusak data:

Transcription error.

Dibagi dalam tiga kategori:

- Kesalahan penambahan terjadi ketika angka atau karakter

tambahan ditambahkan ke dalam kode. Contohnya, nomor

barang 8376 dicatat sebagai 83766.

- Kesalahan pemotongan terjadi ketika sebuah angka atau

karakter dipindahkan dari akhir kode. Contohnya, dalam

kesalahan jenis ini, barang persediaan di atas akan dicatat

sebagai 837.

- Kesalahan substitusi adalah penggantian satu angka dalam

sebuah kode dengan angka lainnya. Contohnya, nomor kode

8376 dicatat sebagai 8377.

Transposition error

Dibagi dalam dua kategori:

- Single transposition error, terjadi ketika dua angka yang

berurutan terbalik. Contohnya, kode 8376 dicatat sebagai

- Multiple transposition error, terjadi ketika angka-angka

yang tidak berurutan terbalik. Contohnya, kode 8376 dicatat

sebagai 8673.

Terdapat dua metode pengendalian:

Angka pemeriksa, merupakan salah satu metode untuk

mendeteksi kesalahan pengodean data. Angka pemeriksa

adalah angka pengendali (atau beberapa angka pengendali)

yang ditambahkan pada kode terkait pada saat kode tersebut

diberikan sehingga memungkinkan integritas kode terbentuk

selama pemrosesan selanjutnya.

Kapan angka pemeriksa harus digunakan? Karena angka

pemeriksa dapat menimbulkan inefisiensi maka

penggunaannya harus dibatasi untuk data yang sangat penting,

seperti field kunci primer dan sekunder.

c. Batch controls, bertujuan untuk merekonsiliasi output yang dihasilkan

oleh sistem dengan input yang dimasukkan ke dalam sistem terkait

namun tidak efektif untuk mengelola volume data transaksi yang besar

dalam sistem.

Terdapat dua pengendalian yaitu:

Batch controls, memberikan kepastian semua record dalam batch

adanya jejak audit transaksi mulai dari tahap input, pemrosesan

hingga output sistem.

Hash total, mengacu pada teknik pengendalian sederhana yang

menggunakan data nonkeuangan untuk menelusuri berbagai record

dalam sebuah batch.

d. Validation controls, bertujuan untuk mengidentifikasi error dalam

input data transaksi sebelum data diproses.

Ada tiga level input validation controls yang akan dibahas oleh peneliti

yaitu field interrogation, record interrogation dan file interrogation.

(1) Field interrogation, meliputi prosedur yang terprogram untuk

memeriksa karakteristik data dalam field. Tujuannya untuk

memeriksa karakteristik data yang sesuai untuk field yang

tersedia.

Jenis-jenis field interrogation:

Missing data checks, digunakan untuk memeriksa isi field

bila terdapat data yang kosong.

Numeric-alphabetic data checks, merupakan pemeriksaan

untuk menentukan tipe data yang tepat dalam sebuah field.

Zero-value checks, digunakan untuk memverifikasi bahwa

field tertentu diisi dengan nol. Sehingga adanya kontrol

Limit checks, menentukan jika nilai yang terdapat dalam

field melebihi batas yang diotorisasi.

Range checks, menentukan batas atas dan bawah nilai data

yang dapat diterima.

Validity checks, membandingkan nilai aktual dalam field

dengan nilai yang telah ditentukan. Kontrol ini digunakan

untuk memverifikasi kode-kode transaksi, kode pegawai,

dan sebagainya.

(2) Record interrogation, memvalidasi seluruh record dengan

memeriksa hubungan nilai-nilai yang terdapat dalam field

tersebut. Tujuannya untuk memastikan bahwa nilai yang

terdapat dalam field telah sesuai dengan ketentuan yang ada.

Jenis-jenis pengujiannya:

Qualified checks, merupakan pengujian terhadap suatu nilai

yang telah melewati pemeriksaan batas dan pemeriksaaan

kisaran, masuk akal ketika diperiksa bersama dengan

berbagai field data lainnya dalam record.

Sign checks, merupakan pengujian untuk memastikan

bahwa tanda (plus dan minus) dalam field tepat atas jenis

record yang akan diproses.

Sequence checks, digunakan untuk menentukan jika ada

(3) File interrogation, mengendalikan file master yang berisi

berbagai record permanen perusahaan yang akan sulit diganti

jika dihancurkan atau rusak. Tujuannya adalah untuk

memastikan bahwa file benar sedang diproses oleh sistem

terkait.

Terdapat dua pengendalian:

Internal label controls, memverifikasi bahwa file yang

diproses adalah file yang benar-benar dikoneksi oleh

program terkait.

Expired date controls, memeriksa serta mencegah suatu file

dihapus sebelum masa kadaluarsanya.

e. Input error recovery, tujuannya:

1. Untuk mendeteksi adanya error atas data-data sebelum diproses

oleh sistem, sehingga dapat diperbaiki dengan segera.

2. Untuk mengetahui entitas yang melakukan kesalahan.

Terdapat tiga teknik umum untuk menangani kesalahan:

Memperbaiki segera, jika sistem menggunakan pendekatan

validasi data langsung.

Membuat file kesalahan, jika yang digunakan adalah

penundaan validasi maka tiap kesalahan harus ditandai untuk

Menolak keseluruhan batch, jika bentuk kesalahan yang

berkaitan dengan batch tidak dapat dengan jelas dihubungkan

dengan record tertentu.

2.5. Pengendalian Output

Pengendalian output didesain untuk memeriksa bahwa input dan

proses menghasilkan output yang valid dan bahwa output telah

didistribusikan dengan tepat (Bodnar dan Hopwood 2004:127).

Pengendalian output juga untuk memastikan bahwa output sistem tidak

hilang, salah arah, atau rusak dan bahwa tidak terjadi pelanggaran privasi

(Hall dan Singleton 2007:23).

Pengendalian output yang dilakukan yaitu membentuk,

mendokumentasikan, dan mengikuti prosedur yang didesain untuk

memastikan bahwa semua output sistem sesuai dengan tujuan, kebijakan,

dan standar integritas perusahaan. Sehingga dapat memastikan perusahaan

melakukan hal-hal sebagai berikut (Romney dan Steinbart 2004:306):

a. Meninjau kelogisan dan kesesuaian format semua output.

b. Merekonsiliasi total pengendalian input dan output yang berkaitan

setiap hari.

c. Mendistribusikan output komputer ke departemen pemakai yang

d. Melindungi output yang sensitif dan rahasia yang dikirim ke pemakai

melalui akses, modifikasi, dan kesalahan pengiriman yang tidak

diotorisasi.

e. Menyimpan output yang sensitif dan rahasia di area yang aman.

f. Mewajibkan pemakai untuk meninjau secara hati-hati kelengkapan

dan ketepatan semua output komputer yang mereka terima.

g. Menyobek atau menghancurkan data yang sangat rahasia, seperti

daftar pelanggan, data penelitian, dan catatan penggajian yang tidak

lagi dibutuhkan.

Pengendalian output yang dibahas oleh peneliti adalah Controlling batch

output systems. Batch systems biasanya menghasilkan output dalam bentuk

hard copy. Teknik-teknik untuk mengontrol tiap fase dalam proses output

adalah sebagai berikut:

Output spooling, yaitu program yang dijalankan oleh printer agar lalu

lintas mem-print berjalan lancar.

Print programs, menghasilkan output berupa hard copy dari file

output. Dalam mencetak output, biasanya membutuhkan campur

tangan operator. Kontrol print programs didesain berhubungan

dengan dua jenis masalah yang mungkin timbul yaitu: (1) produksi

pencetakan output yang tidak terotorisasi dan (2) karyawan membuka

data yang sensitif.

Waste, berarti memusnahkan dokumen yang salah agar tidak dibaca

oleh user yang tidak bertanggung jawab.

Data control, untuk memastikan keakuratan output sebelum

didistribusikan pada user.

Report distribution, metode pendistribusian report pada user. Dapat

dilakukan dengan cara report ditempatkan pada kotak surat yang

aman dimana hanya user yang memiliki kuncinya, user hadir sendiri

saat penyampaian report dan menandatangani report tersebut, dan

menempatkan penjaga keamanan atau kurir khusus untuk

menyampaikan report kepada user.

End user controls, merupakan pengendalian yang dilakukan oleh user

atas report atau laporan yang diterimanya. Hal ini dilakukan antara

lain dengan mengecek jumlah halaman report yang diterima user,

memastikan bahwa report diterima dalam keadaan baik (amplop

tertutup), dan lain sebagainya (Hall dan Singleton 2007:24-28).

2.6. Sistem Penjualan

Sistem Penjualan merupakan teknologi dari sistem jenis lama yang

mencirikan era kepemilikan data, dimana file didesain secara eksklusif

untuk pemakaian seorang pengguna (Hall and Singletone 2007:103).

Prosedur-prosedur yang dijalankan dalam sistem penjualan ini antara lain:

a. Prosedur penerimaan dan pencatatan pesanan penjualan.

c. Prosedur penggudangan.

d. Prosedur pengiriman.

2.6.1. Aktivitas Dalam Sistem Penjualan

Sales atau penjualan merupakan salah satu aplikasi SIA

yang diproses dalam batch mode, karena (1) setiap transaksi

penjualan tidak selalu terjadi setiap waktu dan (2) besarnya volume

penjualan yang ditransaksikan tidak selalu sama.

Terdapat beberapa aktivitas dasar yang dilakukan dalam

sistem penjualan, yaitu (Hall dan Singleton 2007:108-114):

1. Entry Ketikan/Data.

Proses ini dimulai bersama dengan tibanya berbagai batch

pemberitahuan pengiriman dari bagian pengiriman.

Dokumen-dokumen ini adalah salinan dari berbagai pesanan penjualan

yang berisi informasi yang akurat mengenai jumlah unit yang

dikirim dan informasi mengenai kurirnya. Biasanya, proses ini

berlangsung terus-menerus sepanjang staf administrasi

menerima dan mengonversi banyak batch pemberitahuan

pengiriman menjadi media magnetis.

2. Run Edit.

Proses ini dilakukan secara berkala selama sistem penjualan

batch dijalankan dan tergantung dari volume transaksi serta

hanya sekali atau beberapa kali setiap harinya). Program ini

menvalidasi berbagai transaksi dengan menguji setiap record

untuk mencari keberadaan kesalahan pengetikan atau logika.

3. Run Pengurutan.

Dalam tahap ini, file pesanan penjualan berada dalam kondisi

yang tidak berguna urutannya. Untuk memproses file transaksi

berurutan, maka file tersebut harus diletakkan dalam urutan

yang sama dengan file master yang diperbaharuinya.

4. Pembaruan Piutang Usaha dan Run Penagihan.

Dalam tahap ini program pembaruan piutang usaha akan

melakukan pencatatan ke piutang usaha dengan cara berurutan

mencocokkan kunci Nomor Akun di tiap record pesanan

penjualan, dengan record terkait dalam file master

SUB-Piutang Usaha. Setiap record transaksi penjualan yang

diproses akan ditambahkan ke file jurnal penjualan dan pada

akhir run, record ini akan diringkas dan akan dimasukkan ke

file voucher jurnal untuk mencerminkan penjualan total dan

kenaikan total piutang usaha. Sedangkan untuk pekerjaan

penagihan dilakukan secara merata sepanjang bulan. Program

pembaruan terkait akan mencari field tanggal penagihan dalam

file master SUB-Piutang Usaha, untuk mencari pelanggan yang

harus ditagih pada hari tertentu dalam suatu bulan dan

5. Run Pengurutan dan Pembaruan Persediaan.

Proses ini akan mengurutkan file pesanan penjualan

berdasarkan kunci sekunder lainnya, yaitu Nomor Persediaan.

Program pembaruan persediaan akan mengurangi field Jumlah

Barang di Gudang dalam record persediaan yang terkena

pengaruh dari field Jumlah Barang Terjual dalam tiap record

pesanan penjualan. File master Persediaan, baru akan dibuat

dalam proses ini.

6. Run Pembaruan Buku Besar.

Dalam pendekatan file berurutan, file master buku besar tidak

diperbarui pada setiap kali akhir batch transaksi. Jika hal

tersebut dilakukan akan menyebabkan adanya pembuatan

ulang seluruh buku besar, tiap kali ada batch transaksi yang

diproses. Perusahaan yang menggunakan file berurutan

biasanya akan menggunakan prosedur akhir jam kerja yang

terpisah untuk memperbarui berbagai akun dalam buku besar.

Pada akhir jam kerja, sistem buku besar mengakses file

voucher jurnal.

2.6.2. Definisi Penjualan, dan Pesanan Penjualan

Penjualan merupakan proses dimana kebutuhan pembeli

dan kebutuhan penjual dipenuhi, melalui antar pertukaran

Pesanan penjualan (sales order) merupakan dokumen

sumber yang menangkap informasi penting seperti nama dan

alamat pelanggan yang melakukan pembelian; nomor rekening

pelanggan; nama, jumlah dan deskripsi produk; kuantitas dan harga

per unit dari barang yang dijual; dan informasi keuangan lainnya

(Hall dan Singleton 2007:332).

2.6.3. Dokumen-dokumen Terkait Dalam Sistem Penjualan

Beberapa dokumen terkait dalam sistem penjualan antara

lain (Hall dan Singleton 2007:137):

File Pelanggan, berisi informasi alamat dan kredit pelanggan.

File Faktur Penjualan, berisi informasi data transaksi penjualan

untuk periode terkait (berkaitan dengan file barang)

File Barang, berisi record untuk tiap produk yang dijual.

File Persediaan, berisi jumlah barang, harga, pemasok, dan

data lokasi gudang, untuk tiap barang persediaan.

File Daftar Pengiriman, berisi record semua pesanan penjualan

yang dikirimkan ke para pelanggan. Kunci primer dari file

BAB III

METODE PENELITIAN

3.1. Rancangan Penelitian

Penelitian ini merupakan penelitian deskriptif, yaitu penelitian

yang memberikan gambaran kepada pembaca tentang keadaan yang

sebenarnya dari obyek penelitian secara mendetail mengenai suatu

masalah dan bagaimana pemecahan masalah tersebut. Penelitian ini

meliputi pengumpulan data untuk menjawab pertanyaan atau masalah

sehubungan dengan subyek penelitian.

Rancangan penelitian yang dilakukan adalah observasi dan studi

kasus, dimana observasi adalah melakukan pengamatan secara langsung

atas pengendalian aplikasi pada sistem informasi terkomputerisasi yang

terdapat di CV. Citra Sarana Solusi di Surabaya. Sedangkan studi kasus

adalah melakukan penelitian atas permasalahan yang ada sehingga

nantinya tujuan dari penelitian ini dapat tercapai.

3.2. Ketertarikan Penelitian

Sistem Informasi Akuntansi berbasis komputer saat ini semakin

banyak digunakan dan berkembang dengan pesat. Semakin banyak

perusahaan yang merubah sistem informasi akuntansinya dari prosedur

yang berbasis komputer ini memiliki beberapa keuntungan bagi para user

perusahaan tersebut antara lain, memudahkan dalam proses transaksi,

menghemat waktu, dan lain sebagainya. Namun dari beberapa keuntungan

ini tidak menuntut kemungkinan terdapat beberapa kelemahan yang perlu

diketahui dan dipahami oleh user-user pengguna sistem tersebut, sehingga

ketertarikan peneliti mengambil penelitian ini didasari dari hal tersebut.

Peneliti ingin mengetahui sampai sejauh mana pengendalian-pengendalian

yang dapat dijalankan oleh sistem berbasis komputer tersebut serta

bagaimana pengendalian aplikasi-aplikasi yang terdapat di dalam sistem

komputer tersebut, apakah sudah sesuai dengan user atau apakah sudah

sesuai dengan standar sistem akuntansi yang ada. Oleh karena itu, dengan

penelitian ini diharapkan peneliti dapat menemukan apa inti permasalahan

dari sistem akuntansi komputerisasi tersebut dan dapat memberikan

jawaban atas inti permasalahan tersebut sehingga dapat berguna bagi user

maupun bagi peneliti juga.

3.3. Informan

Penentuan informan dilakukan dengan menggunakan teknik

snowball sampling. Menurut Sugiyono (2005), Snowball sampling adalah

penentuan sumber data pada proposal masih bersifat sementara, dan akan

berkembang kemudian setelah peneliti dilapangan. Sampel sumber data

pada tahap awal memasuki lapangan di pilih orang yang memiliki power

“membukakan pintu” kemana saja peneliti akan melakukan pengumpulan

data.

Dalam penelitian ini, informan yang diperlukan oleh peneliti untuk

mendapatkan akses serta informasi yang diperlukan dalam penelitian ini

yaitu, chief accounting untuk mengetahui bagaimana sistem informasi

akuntansi, pengendalian internal maupun pengendalian aplikasi yang

dijalankan oleh perusahaan; berikutnya adalah staff accounting terutama

bagian penjualan untuk mendapatkan informasi bagaimana sistem

informasi akuntansi beserta pengendalian aplikasi yang dilaksanakan di

perusahaan; dan selanjutnya akan diteruskan oleh bagian lainnya yang

berhubungan dalam pengendalian aplikasi di dalam perusahaan tersebut.

3.4. Lokasi Penelitian

Penelitian yang diambil oleh peneliti berada didaerah Surabaya,

karena Surabaya merupakan daerah yang cukup luas dan daerah yang

cukup banyak terdapat industri maupun perusahaan dagang. Selain hal

tersebut, Surabaya juga merupakan kota metropolitan sehingga

perkembangan informasi dapat tersebar dengan cepat dan semakin

berkembang seiring dengan berjalannya waktu maupun kemajuan

teknologi. Peneliti melakukan penelitian di perusahaan CV. Citra Sarana

Solusi yang berada di Surabaya.

3.5. Jenis dan Sumber Data

3.5.1. Jenis Data

Jenis data yang dikumpulkan adalah data kualitatif, yaitu

data yang tidak dapat diukur dan tidak dapat dikuantifikasikan,

yang dinyatakan dalam bentuk kata, kalimat, dan gambar.

Data kualitatif yang digunakan dalam penelitian ini dapat

berupa prosedur-prosedur atau sistem yang berjalan pada

perusahaan misalnya:

Data-data input yaitu dokumen-dokumen yang ada dalam

sistem penjualan, seperti Surat Jalan, Invoice.

Data-data output yaitu laporan-laporan yang dihasilkan oleh

bagian Penjualan, seperti Laporan Piutang Customer.

Data mengenai pelaksanaan atau penerapan kebijakan dan

prosedur pengendalian aplikasi atas sistem informasi

perusahaan.

Data tentang user yang terlibat dalam sistem informasi, berupa

struktur organisasi dan job description.

Prosedur password control, akses, toleransi kesalahan,

otorisasi database.

Prosedur sistem penjualan yang berbasis komputer,

Desain screen pada aplikasi sistem penjualan,

Pengendalian aplikasi yang dimiliki perusahaan atas sistem

3.5.2. Sumber Data

Sumber data berasal dari data internal yaitu data yang

didapat oleh penulis berasal dari dalam perusahaan (manajemen).

Data internal terdiri dari dua macam yaitu:

a. Data primer, yaitu data yang diperoleh langsung dari sumber

yang terkait dalam perusahaan (user dari sistem). Data primer

yang digunakan antara lain adalah prosedur sistem penjualan,

seperti cara pencatatan pesanan penjualan, metode entry data

dan outputnya; kebijakan perusahaan atas sistem informasi;

serta sistem pengendalian informasi.

b. Data sekunder, yaitu data internal yang telah diolah oleh pihak

manajemen. Data sekunder yang dapat diperoleh seperti

struktur organisasi, job description.

3.6. Instrumen dan Metode Pengumpulan Data

3.6.1. Instrumen Pengumpulan Data

Instrumen yang digunakan oleh penulis dalam pengumpulan

data berupa pedoman wawancara yang berisi

pertanyaan-pertanyaan yang akan diajukan kepada bagian accounting dan

personel dalam unit-unit operasional yang bersangkutan seperti

bagian penjualan, bagian pengiriman dan bagian lain yang

berisi jawaban dari pertanyaan-pertanyaan yang diajukan serta

fotokopi dokumen sumber yang terkait.

3.6.2. Metode Pengumpulan Data

Metode yang digunakan dalam pengumpulan data adalah:

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan

dan penelitian secara umum pada perusahaan tersebut untuk

mendapatkan informasi yang diperlukan sehingga masalah

menjadi jelas. Dalam pengumpulan data penelitian di survey

pendahuluan ini ada dua proses kegiatan yang dilakukan oleh

peneliti yaitu:

a. Proses memasuki lokasi (getting in).

Agar proses pengumpulan data dari informan berjalan baik,

maka peneliti terlebih dahulu menyiapkan segala sesuatu

yang diperlukan baik kelengkapan administratif maupun

semua persoalan yang berhubungan dengan setting dan

subyek penelitian serta mencari relasi awal. Dalam

memasuki lokasi penelitian, peneliti menempuh pendekatan

formal dan informal serta menjalin hubungan dengan

informan.

b. Ketika berada dilokasi penelitian (getting along).

Ketika berada dilokasi penelitian, peneliti melakukan

subyek penelitian (informan). Hal ini dilakukan karena

kunci sukses untuk mencapai dan memperoleh akurasi dan

komprehensivitas data penelitian.

2. Survey lapangan, dimaksudkan untuk mendapatkan data-data

pendukung yang akurat dan relevan, dapat dilakukan dengan:

a. Wawancara, yaitu melakukan kegiatan tanya jawab secara

lisan dengan pihak internal perusahaan, khususnya yang

berhubungan dengan bidang yang diteliti untuk

memperoleh data yang diperlukan. Pihak-pihak yang

dimaksudkan disini adalah chief accounting, staff

accounting dan bagian lain yang terkait. Wawancara yang

dilakukan antara lain berhubungan dengan

masalah-masalah yang terjadi sehubungan dengan sistem

penjualan, seperti kesalahan yang terjadi saat penginputan

maupun pemrosesan data, juga metode yang digunakan

serta pengendalian yang telah dilakukan oleh perusahaan

atas sistem informasinya, serta siapa user yang terotorisasi

atas data-data yang dihasilkan.

b. Observasi, yaitu metode pengumpulan data dengan

melakukan pengamatan atas obyek tempat penelitian yang

berhubungan dengan pokok masalah yang diteliti untuk

secara sistematis terhadap gejala-gejala atau

fenomena-fenomena yang diselidiki oleh penulis. Hal ini dilakukan

dengan mengamati kegiatan user dalam mengolah data

hingga proses pencetakan outputnya.

c. Dokumentasi, yaitu teknik pengumpulan data berupa

dokumen, seperti file pelanggan, file faktur penjualan, file

barang, dan dokumen sumber lainnya dengan cara

meminta, melihat serta mencetak form, fotokopian, dan

sebagainya.

d. Uji coba, yaitu kegiatan melakukan pengujian atas obyek

yang diteliti secara langsung, dengan berperan sebagai

user penginput data (selaku karyawan bagian penjualan

yang bertugas menginputkan data ke dalam sistem).

3.7. Unit Analisis

Data-data yang dianalisis pada penelitian ini adalah ruang lingkup

staff accounting yaitu dalam hal mengoperasikan aplikasi yang ada sesuai

dengan job description masing-masing, penerapan pengendalian aplikasi

atas sistem informasi berbasis komputer yang berupa dokumen (yang

berupa dokumen manual dan interface), laporan, dan pengendaliannya atas

3.8. Teknik Analisis Data

Teknik yang digunakan untuk menganalisis data dalam penelitian ini

adalah analisis deskriptif kualitatif. Analisis artinya dengan menggunakan

data yang diperoleh penulis, kemudian dibandingkan dengan teori-teori dan

tujuan pengendalian yang diterapkan CV. Citra Sarana Solusi, kemudian

penulis berusaha untuk memberikan pemecahannya. Deskriptif merupakan

penyajian data yang dihasilkan dari penelitian dengan memberikan

gambaran apa adanya atau sesuai dengan kenyataan, melalui tahap-tahap

sebagai berikut:

1. Mengumpulkan data

Pengumpulan data dan informasi yang diperlukan untuk keperluan

penelitian mengenai pengendalian aplikasi atas sistem informasi

berbasis komputer pada sistem penjualan dilakukan dengan

melakukan survei secara langsung ke CV. Citra Sarana Solusi. Penulis

melakukan observasi dan wawancara dengan user yang terkait.

2. Menganalisa sistem

Dengan melakukan pengujian terhadap program komputer yang

dijalankan perusahaan. Uji coba dilakukan dengan cara:

Menjalankan beberapa menu, bentuk dan pilihan-pilihan untuk

mengidentifikasi proses dan pilihan untuk menyesuaikan dengan

peraturan dan pelaksanaan bisnis.

Memvalidasi setiap masukan ke dalam sistem dengan kriteria yang

Memverifikasi pengendalian akses pada program aplikasi.

Memverifikasi bagaimana error dan pengecualian ditangani.

3. Memberikan penilaian audit

Setelah sistem tersebut dianalisa sesuai dengan teori-teori yang ada,

jika terdapat kelemahan, penulis melihat apakah kelemahan tersebut

signifikan, sehingga penulis dapat mengambil kesimpulan dengan

memberikan penilaian tentang pengendalian aplikasi atas sistem

informasi perusahaan, yaitu apakah pelaksanaan pengendalian aplikasi

telah memadai. Serta memberikan rekomendasi bagi perusahaan

sebagai bahan pertimbangan untuk perbaikan.

3.9. Keabsahan Data

Dalam setiap penelitian memerlukan standar untuk melihat derajat

kepercayaan atas kebenaran dari hasil penelitian. Dalam penelitian

kualitatif standar tersebut dengan keabsahan data (Sugiyono,

2005:117-127):

1. Derajat Kepercayaan (credibility).

Uji Kepercayaan atau credibility terhadap data penelitian kualitatif

antara lain dilakukan dengan perpanjangan pengamatan, peningkatan

ketekunan dalam penelitian dan triangulasi.

a. Perpanjangan pengamatan.

Sebagaimana telah dikemukakan peneliti dalam penelitian

sangat menentukan dalam pengumpulan data. Keikutsertaan

tersebut tidak hanya dilakukan dalam waktu singkat, tetapi

memerlukan perpanjangan pengamatan pada latar penelitian.

Pengamatan terhadap penelitian ini dilakukan dengan melakukan

pengamatan sampai dua kali. Pengamatan pertama dilakukan untuk

mendapatkan data awal selama 1 minggu, kemudian pengamatan

kedua dilakukan untuk mendapatkan data yang diperlukan secara

keseluruhan untuk mendapatkan hasil yang dibutuhkan untuk

proses penelitian ini yaitu hampir 2 bulan yaitu mulai pertengahan

bulan April sampai pertengahan bulan Juni (18 April 2011 sampai

10 Juni 2011). Dari hasil pengamatan selama hampir 2 bulan ini

data-data yang diperoleh dirasa sudah cukup untuk memperoleh

hasil yang diperlukan dalam penelitian ini.

b. Peningkatan ketekunan dalam penelitian.

Pengujian kredibilitas dengan meningkatkan ketekunan ini

dilakukan dengan cara peneliti membaca seluruh catatan hasil

penelitian dengan cermat, sehingga dapat diketahui kesalahan dan

kekurangannya. Demikian juga dengan meningkatkan ketekunan

peneliti dapat memberikan deskripsi data yang akurat dan

sistematis tentang apa yang diamati.

Dalam proses ketekunan ini peneliti melakukan fokus lebih

mendalam terhadap obyek selama 3 minggu dengan mengamati

tersebut sehingga data-data yang dibutuhkan dalam penelitian ini

dapat diperoleh secara signifikan dan dapat diyakini keakuratan

datanya.

c. Triangulasi.

Triangulasi dilakukan dengan cara triangulasi teknik, sumber data,

waktu dan teori. Triangulasi teknik dilakukan dengan cara

menanyakan hal yang sama dengan teknik yang berbeda, yaitu

dengan wawancara, observasi dan dokumentasi. Triangulasi waktu

artinya pengumpulan data dilakukan pada berbagai kesempatan

baik pagi, siang, dan sore hari. Triangulasi sumber data artinya

membandingan dan mengecek sumber data yang didapat dari nara

sumber. Triangulasi teori artinya membandingkan teori yang ada

dengan hasil penelitian yang didapat dari sumber data. Dengan

triangulasi dalam pengumpulan data tersebut, maka dapat diketahui

apakah nara sumber memberikan data yang sama atau tidak dan

apabila data yang diberikan berbeda-beda maka data tidak kredibel.

2. Pengujian Transferability.

Transferability ini merupakan validasi eksternal dalam penelitian

kualitatif. Validitas eksternal menunjukkan derajat ketetapan atau

dapat diterapkannya hasil penelitian ke populasi dimana sampe

tersebut diambil.

Nilai transfer ini berkenaan dengan pertanyaan, hingga mana hasil

peneliti naturalistic, nilai transfer bergantung pada pemakai, hingga

manakah hasil penelitian tersebut dapat digunakan dalam konteks dan

situasi lain. Peneliti sendiri tidak menjamin “validitas eksternal” ini.

Oleh karena itu, supaya orang lain dapat memahami hasil penelitian

kualitatif sehingga ada kemungkinan untuk menerapkan hasil

penelitian tersebut, maka peneliti dalam membuat laporan harus

memberikan uraian yang rinci, jelas dan sistematis, serta dapat

dipercaya. Dengan demikian maka pembaca menjadi jelas atas hasil

penelitian tersebut, sehingga dapat memutuskan dapat atau tidaknya

untuk mengaplikasikan hasil penelitian tersebut di tempat lain. Bila

pembaca laporan penelitian memperoleh gambaran yang sedemikian

jelasnya, “semacam apa” suatu penelitian dapat diberlakukan

(transferability), maka laporan tersebut memenuhi transferabilitas.

3. Kebergantungan (dependability).

Dalam penelitian kualitatif, uji dependability dilakukan dengan

melakukan audit terhadap keseluruhan penelitian. Sering terjadi

peneliti tidak melakukan proses penelitian ke lapangan, tetapi bisa

memberikan data. Peneliti seperti ini perlu diuji dependabilitynya.

Kalau proses penelitian tidak dilakukan tetapi datanya ada, maka

peneliti tersebut tidak reliable atau dependable. Untuk itu pengujian

dependability dilakukan dengan cara melakukan audit terhadap

4. Pengujian konfirmability.

Dalam penelitian kualitatif, uji konfirmability mirip dengan

dependability, sehingga pengujian dapat dilakukan secara bersamaan.

Menguji konfirmability berarti menguji hasil penelitian, dikaitkan

dengan proses penelitian yang dilakukan, maka penelitian tersebut

telah memenuhi standar konfirmability. Dalam penelitian jangan

3.10. Research Question

3.10.1. Source Document Controls.

Pembuktian

No. Pertanyaan Jawab

Wawancara Observasi Dokumentasi Uji Coba

1. Apakah

3.10.2. Data Coding Control.

Pembuktian No

.

Pertanyaan Jawab

Wawancara Observasi Dokumentasi Uji Coba

1. Apakah dalam

pengkodean

terdapat angka

mendeteksi

Wawancara Observasi Dokumentasi Uji Coba

1. Apakah dalam

2. Apakah terdapat

3.10.4. Validation Controls.

Pembuktian No

.

Pertanyaan Jawab

Wawancara Observasi Dokumentasi Uji Coba

1. Apakah terdapat

pengecekan

terhadap field

yang kosong atau

tidak diisi?

2. Apakah isi dari

field sudah sesuai

dengan format

atau tipe data

yang ditentukan?

3.10.5. Input Error Recovery.

Pembuktian No

.

Pertanyaan Jawab

Wawancara Observasi Dokumentasi Uji Coba

3.10.6. Controlling Batch Output Systems.

Pembuktian No

.

Pertanyaan Jawab

Wawancara Observasi Dokumentasi Uji Coba

1. Apakah orang

yang tidak

berwenang dapat

mengakses file

perusahaan?

2. Apakah terdapat

prosedur untuk

melenyapkan

dokumen-dokumen yang

BAB IV

DESKRIPSI DATA DAN PEMBAHASAN

4.1. Gambaran Umum

4.1.1. Latar Belakang Perusahaan

CV. Citra Sarana Solusi merupakan sebuah perusahaan distributor

yang bergerak di bidang jual beli barang elektronik yang berlokasi di

Surabaya. Perusahaan ini memperjualbelikan beragam barang elektronik

mulai dari kamera, komputer, proyektor, mesin fotocopy dan sebagainya.

Perusahaan ini memulai usahanya sejak tahun 1990-an, sebelumnya

perusahaan ini hanya menjual beberapa jenis barang elektronik dan pada

akhirnya berkembang dengan menjual bermacam-macam barang

elektronik yang berkaitan dengan teknologi informasi maupun desain

grafis.

Perkembangan teknologi yang sangat pesat saat ini juga

memberikan dampak bagi perusahaan yaitu perusahaan semakin

mengembangkan bisnisnya dengan menggunakan sistem berbasis

komputer yang ada. Semenjak digunakannya sistem berbasis komputer

pada tahun 2009, perusahaan mulai mengurangi prosedur manual yang

selama ini digunakan dan menggunakan komputer dalam sistem

administrasinya. Hal ini dilakukan untuk mendapatkan keefisiensian dan

CV. Citra Sarana Solusi menggunakan sistem informasi berbasis

komputer secara LAN (Local Area Network) pada divisi-divisi yang

berkaitan. Program yang digunakan dalam divisi accounting merupakan

program yang berbasis SQL (Structured Query Language) yaitu bahasa

pemrograman yang digunakan untuk mengakses data dalam basis data

relasional. Untuk penggunakan komputer dalam tiap-tiap divisi

menggunakan processor yang bervariasi. Processor yang digunakan dalam

tiap-tiap divisi, yaitu antara Pentium III 500 MHz dan Pentium Dual-Core

1.6 GHz.

Dalam tiap-tiap divisi masing-masing karyawan memiliki

password dalam mengakses komputer yang digunakan maupun aplikasi

yang berkaitan dengan sistem informasi perusahaan sesuai dengan job

description masing-masing karyawan di tiap-tiap divisi tersebut. Tiap-tiap

karyawan memiliki password yang berbeda, hal ini dimaksudkan untuk

membatasi penggunaan komputer dan akses data oleh pihak lain yang

tidak memiliki hak untuk menggunakan komputer maupun mengakses

data tersebut sehingga hanya user yang terotorisasi saja yang berhak

menggunakan komputer dan mengakses data tersebut.

Untuk kelancaran kinerja dan operasional perusahaan,

masing-masing divisi memiliki jumlah komputer yang berbeda antara lain untuk

bagian marketing disediakan 1 unit komputer yang digunakan secara

bergantian oleh masing-masing marketing, yang berfungsi untuk