commit to user

PROSEDUR PENGADAAN BAHAN BAKU PRODUKSI DI PT. KUSUMAHADI SANTOSA

JATEN, KARANGANYAR

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Sebutan Vokasi Ahli Madya (A. Md) Dalam Bidang

Manajemen Administrasi

Oleh : GIHARNI

D1509036

PROGRAM DIPLOMA 111 MANAJEMEN ADMINISTRASI FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ABSTRAK

GIHARNI. D1509036. “PROSEDUR PENGADAAN BAHAN BAKU PRODUKSI DI PT. KUSUMAHADI SANTOSA JATEN, KARANGANYAR”. Laporan Tugas Akhir Program Studi Diploma III Manajemen Administrasi. Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sebelas Maret Surakarta, Thn 2012. 55 Halaman.

Penulisan Tugas Akhir ini bertujuan untuk mengetahui bagaimana prosedur pengadaan bahan baku produksi di PT. Kusumahadi Santosa Jaten, Karanganyar. Karena dalam perusahaan bahan baku mempunyai peranan yang sangat penting. Untuk itu diperlukan pengadaan bahan baku yang baik dari segi kuantitas maupun kualitas suatu produk.

Yang menjadi landasan teori dari penulisan tugas akhir ini adalah buku-buku yang didalamnya terdapat pengertian mengenai prosedur, pengertian pengadaan, prinsip-prinsip pengadaan barang, dan bahan baku produksi. Pengertian prosedur pengadaan bahan baku produksi adalah suatu upaya-upaya dari bagian kekayaan perusahaan dalam bentuk pengadaan bahan mentah (bahan baku/materiil) yang digunakan dalam rangkaian proses produksi untuk diolah menjadi barang setengah jadi maupun barang jadi, yang dalam hal ini dapat berupa barang atau jasa. Landasan teori ini dibutuhkan untuk memberikan gambaran dan dukungan terhadap hasil pengamatan yang dilakukan oleh penulis.

Penulisan tugas akhir ini menggunakan jenis pengamatan deskriptif kualitatif yaitu pengamatan yang bertujuan untuk mendeskripsikan dan menafsirkan secara cermat dan sistematis mengenai kegiatan atau melukiskan keadaan yang terjadi di tempat pengamatan. Sumber data yang digunakan meliputi narasumber dan dokumen/ arsip yang ada di perusahaan. Sedangkan teknik pengumpulan data yang dipergunakan adalah wawancara, observasi langsung dan studi kepustakaan. Teknik analisi data yang dipergunakan oleh penulis adalah reduksi data, sajian data dan penarikan kesimpulan.

Hasil pengamatan yang telah dilakukan oleh penulis menunjukan bahwa prosedur pengadaan bahan baku produksi di PT. Kusumahadi Santosa Jaten, Karanganyar mempunyai prosedur yang baik. Dari Prosedur perencanaan Permintaan Bahan Bahan Baku, Prosedur Pencarian Informasi Harga dan Supplier, Prosedur Pembelian Bahan Baku dan Prosedur Penerimaan Bahan Baku. Namun masih ada yang harus diperbaiki yaitu terjadinya keterlambatan bahan baku disebabkan kegagalan Pesanan Pembelian dari supplier yang dikarenakan kuantitas barang yang tidak memadai, sehingga dapat menyebabkan kedatangan barang menjadi terlambat. Selain itu tidak adanya surat perubahan order pembelian, apabila terjadi kesalahan penulisan dalam Pesanan pembelian tidak bisa dibatalkan dan dapat merugikan perusahan.

commit to user

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pada era globalisasi ini tuntutan konsumen terhadap kebutuhan hidup akan barang

semakin tinggi. Hal ini dikarenakan semakin berkembangnya perekonomian disetiap

negara mengakibatkan tingkat kebutuhan masyarakat juga semakin meningkat.

Perubahan perekonomian dan perubahan selera masyarakat menuntut setiap

perusahaan untuk menjalankan usahanya dengan lebih efisien dan ekonomis. Agar

dapat mengikuti perkembangan dunia usaha dewasa ini, perusahaan harus mengelola

kegiatan operasionalnya dengan efektif, efisien dan ekonomis.

Pengelolaan kegiatan operasional, melalui kebijakan-kebijakan yang ditetapkan

sangat berpengaruh terhadap tujuan perusahaan untuk meningkatkan prestasi dalam

menghasilkan produk yang lebih baik, pencapaian laba yang maksimum dan

kelangsungan hidup perusahaan. Unsur yang paling penting dalam pencapaian tujuan

tersebut adalah bahan baku yang digunakan dalam proses produksi perusahaan.

Dalam perusahaan bahan baku mempunyai peranan yang sangat penting karena

untuk menghasilkan barang jadi yang akhirnya akan di jual ke masyarakat. Untuk itu

diperlukan pengadaan bahan baku yang matang baik dari segi kuantitas maupun

kualitas yang harus disesuaikan dengan output yang sudah direncanakan.

Pengadaan bahan baku dilakukan oleh fungsi pembelian yang bertanggung jawab

untuk mandapatkan kualitas bahan baku yang tersedia pada waktu yang tepat. Dengan

prosedur yang baik pada bagian pembelian bahan baku akan membawa dampak yang

baik pada bagian produksi dan penjualan. Dalam memproduksi produk, kegiatan

pembelian bahan baku merupakan titik awal untuk memulai suatu proses produksi.

PT. Kusumahadi Santosa merupakan perusahaan yang bergerak dalam bidang

industri tekstil yang mengolah benang menjadi kain jadi yaitu kain grey. Karena

semakin meningkatnya permintaan konsumen dan dengan tujuan yang lebih efisien,

PT. Kusumahadi Santosa tidak hanya memproduksi kain grey tetapi juga kain

bercorak. Sebelum melakukan kegiatan produksi perusahaan tersebut terlebih dahulu

commit to user

menjadi produk jadi. Dalam memproduksi kain, perusahaan tersebut memerlukan

bahan baku berupa benang yang akan diproses menjadi kain. Di dalam pengadaan

bahan baku perusahaan dapat membuat sendiri atau membeli bahan baku tersebut dari

pemasok. PT. Kusumahadi Santosa memperoleh bahan baku tersebut dengan cara

membeli dari pemasok. Bahan baku tersebut, merupakan unsur terpenting dalam

perusahaan, karena tanpa bahan baku maka proses produksi dalam perusahaan akan

terhenti.

PT. Kusumahadi Santosa memproduksi kain sesuai dengan pesanan konsumen.

Perusahaan akan membeli bahan baku sesuai dengan pesanan tersebut. Pembelian

merupakan salah satu bagian penting dalam menunjang keberhasilan produksi

perusahaan, karena bagian ini mempunyai tanggung jawab untuk mendapatkan bahan

baku dengan kualitas dan kuantitas yang baik dan sesuai dengan kebutuhan, harga

yang layak, penyerahan tepat waktu yang sesuai dengan ketentuan. Maka untuk

melakukan pengadaan bahan baku memerlukan prosedur pembelian yang tepat bagi

perusahaan untuk mendapatkan kuantitas dan kualitas bahan pada harga yang pantas.

Karena sistem pengadaan bahan baku dengan prosedur yang tepat dapat menjamin

kelancaran kegiatan dan perkembangan perusahaan dimasa yang akan datang.

Sistem pembelian bahan baku pada PT. Kusumahadi Santosa adalah pembelian

bahan baku atas permintaan bagian pemasaran. Maka suatu prosedur yang baik sangat

diperlukan dalam suatu perusahaan. Mengingat betapa pentingnya pengadaan bahan

baku di dalam perusahaan maka penulis mengambil judul laporan Tugas Akhir

tentang “PROSEDUR PENGADAAN BAHAN BAKU PRODUKSI DI PT

KUSUMAHADI SANTOSA”. Penulis mengambil judul tersebut karena ingin

mengungkap apakah pembelian bahan baku PT Kusumahadi Santosa sudah sesuai

dengan prosedur yang ditetapkan.

B. RUMUSAN MASALAH

Berdasarkan latar belakang yang telah dikemukakan di atas, maka penulis

merumuskan sebagai berikut :

commit to user

C. TUJUAN PENGAMATAN

Tujuan penulis menyusun Tugas Akhir berdasarkan pengamatan di PT.

Kusumahadi Santosa, adapun tujuan penulisan ini adalah:

1. Tujuan Operasional

a. Untuk mengetahui dan memahami prosedur pengadaan bahan baku

produksi di PT. Kusumahadi Santosa Jaten, Karanganyar.

b. Untuk mengetahui apakah sudah cukup baik prosedur pengadaan bahan

baku produksi di PT. Kusumahadi Santosa Jaten, Karanganyar?

2. Tujuan Fungsional

Untuk memberikan masukan-masukan bagi pihak-pihak yang berkepentingan,

instansi-instansi pemerintah maupun swasta yang berkaitan dengan objek yang

diamati.

3. Tujuan Individual

Untuk memenuhi syarat dalam memperoleh sebutan Ahli Madya pada

Program Diploma III Manajemen Administrasi Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sebelas Maret.

D. MANFAAT PENGAMATAN

Manfaat yang dapat diharapkan dari pengamatan yang dilakukan sebagai berikut :

1. Bagi Pihak Penulis

a. Dapat mendiskripsikan dengan jelas tentang prosedur pengadaan bahan

baku produksi di PT. Kusumahadi Santosa Jaten, Karanganyar.

b. Dapat memberikan gambaran mengenai pelaksanaan pengadaan bahan

baku produksi di PT. Kusumahadi Santosa Jaten, Karanganyar.

2. Bagi pihak Perusahaan

Hasil pengamatan ini diharapkan dapat digunakan oleh perusahaan sebagai

acuan atau masukan informasi dalam kebijakan bidang pengadaan bahan baku

sehingga perusahaan dapat membuat kebijakan dengan optimal.

3. Bagi pihak Lain

Untuk mendukung dalam memberikan informasi keilmuan yaitu pendidikan

dan pengamatan terhadap pengadaan bahan baku produksi bagi pihak yang

commit to user

BAB II

TINJAUAN PUSTAKA

1. Pengertian dan Hakekat Prosedur

Kata prosedur berasal dari bahasa Inggris yakni “Procedure”. Procedure berarti

cara jalan, tata cara yang tepat, aturan, ketentuan yang dipakai. Tetapi masyarakat

Indonesia sering menyebut kata tersebut dengan Prosedur. ( Kamus Inggris- Indonesia

1988 : 656 )

Istilah prosedur juga diartikan sebagai berikut :

“Suatu rangkaian metode yang telah menjadi pola tetap dalam melakukan suatu pekerjaan yang merupakan suatu kebulatan. Misalnya prosedur pembuatan surat pada suatu perusahaan. Dalam kegiatan ini terdapat suatu rangkaian ketentuan mengenai cara menyusun konsep suratnya atau cara menakliknya yang ketentuannya telah pasti. Rangkaian prosedur ini, pada hakekatnya akan menjadi suatu sistem”. ( The Liang Gie, 2000 : 187 )

Maka dapat diambil kesimpulan bahwa prosedur adalah suatu rangkaian tata kerja

yang telah menggunakan pola tetap baik menurut tata cara maupun urutan waktunya

dalam melaksanakan suatu pekerjaan yang merupakan suatu kebutuhan. Prosedur

tidak dapat berjalan sendiri melainkan dijalankan oleh orang-orang sebagai pelaksana

prosedur. Tenaga manusia merupakan sumber terpenting yang harus dimiliki suatu

organisasi. Sebab tenaga manusia bersifat sebagai pelaksana dari semua

langkah-langkah kebijaksanaan dan keputusan yang diambil dalam melaksanakan pekerjaan.

Moekijat menyatakan pengertian prosedur adalah sebagai berikut :

commit to user

Moekijat ( 1975 : 212 ) juga menyatakan bahwa prosedur sebagai serangkaian dari

tugas-tugas yang saling berhubungan, yang merupakan urutan secara chronologis

(menurut waktu) dan cara tertentu untuk melaksanakan pekerjaan yang harus

diselesaikan. Urutan secara chronologis dari tugas-tugas ini merupakan ciri dari setiap

prosedur. Biasanya suatu prosedur meliputi bagaimana, bilamana, dan oleh siapa

masing-masing tugas harus dilakukan. Prosedur memiliki sifat ( hakekat ) antara lain

adalah sebagai berikut :

a. Prosedur-prosedur terdapat dalam setiap bagian dari suatu perusahaan; prosedur

merupakan salah satu macam rencana yang penting.

b. Prosedur-prosedur biasanya dipandang sebagai penerapan dari pekerjaan yang

sifatnya berulang.

c. Diberikan batas-batas waktu pada setiap langkah dari suatu prosedur guna

menjamin agar hasil akhir dicapai seperti yang diinginkan.

Kebijakan dilaksanakan dengan pedoman-pedoman yang lebih terperinci. Suatu

prosedur memberikan sejumlah intruksi yang terperinci untuk pelaksanaan

serangkaian kegiatan yang terjadi secara teratur. Intruksi-intruksi terperinci ini

mengarahkan para karyawan dalam pelaksanaan tugas-tugas dan membantu untuk

menjamin pendekatan yang konsisten pada situasi tertentu.

Untuk itu diperlukan pula prosedur yang baik, adapun ciri-ciri prosedur yang baik

adalah sebagai berikut :

a. Prosedur harus didasarkan atas fakta-fakta yang cukup dari situasi tertentu,

tidak didasarkan atas dugaan-dugaan atau keinginan-keinginan.

b. Suatu prosedur harus memiliki stabilitas, akan tetapi masih pula memiliki

fleksibilitas.

c. Prosedur harus selalu mengikuti perkembangan jaman ( up to date ).

Dari berbagai definisi tentang prosedur di atas maka dapat disimpulkan bahwa

prosedur merupakan suatu bentuk rencana yang berkaitan dengan penetapan cara

bertindak dan berlaku untuk kegiatannya pada masa yang akan datang. Ketetapan ini

dipakai sebagai pedoman dalam pelaksanaan kegiatan yang telah ditetapkan dalam

proses perencanaan. Dikatakan sebagai pedoman karena dalam prosedur menguraikan

cara yang tepat untuk menyelesaikan pekerjaan tersebut serta urutan dari kegiatan itu

commit to user

langkah. Sebuah prosedur agar dapat dipastikan bahwa masing-masing tugas maupun

hasil akhir dapat dilaksanakan. Prosedur juga tidak dapat berdiri sendiri dan berjalan

sendiri melainkan dijalankan oleh orang-orang sebagai pelaksana prosedur. Peranan

tenaga kerja merupakan sumber terpenting yang dimiliki organisasi. Akan tetapi,

adanya itu semua tanpa didukung dengan sarana dan prasarana kerja maka pekerjaan

tidak dapat berjalan.

2. Pengertian Pengadaan Bahan Baku Produksi a. Pengertian Pengadaan

Pengadaan barang-barang materiil (bahan baku) merupakan standarisasi mutlak

yang harus dilaksanakan dalam pelaksanaan pekerjaan, juga dalam rangka

penghematan pengeluaran dana pada suatu perusahaan khususnya untuk pembelian

bahan baku, oleh karena itu hendaknya setiap kegiatan pengadaan dilakukan secara

sadar untuk terlaksananya suatu tujuan yang sistematis dan rasional, sehingga

mendapat perhitungan-perhitungan yang diperlukan sesuai dengan usaha dan tujuan

yang ingin dicapai.

Adrian Sutedi (2009 : 1) menyatakan Pengadaan barang dan jasa pada hakekatnya

merupakan upaya pihak pengguna untuk mendapatkan atau mewujudkan barang dan

jasa yang diinginkannya dengan menggunakan metode dan prosedur tertentu agar

mencapai kesepakatan harga, waktu, dan kesepakatan lainnya.

Pengadaan juga diartikan sebagai berikut :

“Sebagai suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau pengadaan barang- barang yang masih dalam pengerjaan atau proses produksi, ataupun pengadaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi. Jadi pengadaan merupakan sejumlah bahan-bahan, bagian-bagian yang disediakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk memenuhi permintaan dari konsumen atau langganan untuk setiap waktu”. ( Freddy Rangkuti, 1998 : 1 )

Adrian Sutedi (2009 : 1-2), juga menyatakan bahwa metode yang digunakan

dalam pengadaan barang dan jasa adalah dengan cara tawar-menawar antara pihak

penyedia barang dengan pihak pengguna, sehingga terjadi kesepakatan diantara kedua

commit to user

antara lain yaitu :

1. Pengadaan barang dengan cara lelang

Yaitu dengan cara pihak pengguna menyampaikan daftar barang yang akan dibeli

tidak hanya pada satu suplier saja tetapi pada beberapa suplier sehingga pihak

pembeli dapat memilih harga penawaran yang paling murah yang diberikan oleh

pihak penyedia.

2. Pengadaan barang dengan cara pemesanan

Yaitu dengan cara pihak pengguna memesan barang bergerak atau barang tidak

bergerak dengan memberikan daftar barang kepada satu penyedia barang yang

kemudian terjadi tawar-menawar harga barang yang dipesan antara pihak

pengguna dengan pihak penyedia barang hingga terjadi kesepakatan diantara

kedua belah pihak.

Pengadaan barang dan jasa pada hakikatnya merupakan upaya pihak pengguna

untuk mendapatkan atau mewujudkan barang dan jasa yang diinginkannya, dengan

menggunakan prosedur dan proses tertentu agar dicapai kesepakatan harga, waktu dan

kesepakatan lainnya. Agar hakekat pengadaan barang dan jasa tersebut dapat

dilaksanakan sebaik-baiknya, maka kedua belah pihak yaitu pihak pengguna dan

pihak penyedia haruslah selalu berpedoman pada filosofi pengadaan barang dan jasa,

tunduk kepada etika dan norma pengadaan barang dan jasa yang baku. Filosofi

pengadaan barang dan jasa adalah upaya untuk mendapatkan barang dan jasa yang

diinginkan yang dilakukan atas dasar pemikiran yang logis dan sistematis, mengikuti

norma dan etika yang berlaku berdasarkan prosedur dan proses pengadaan yang baku.

Adrian Sutedi ( 2009 : 10-11), menyatakan adapun etika pengadaan barang dan

jasa sebagaimana diatur dalam Keppres No 80 Tahun 2003 Pasal 5 butir a sampai

dengan h, adalah sebagai berikut :

a. Melaksanakan tugas secara tertib, disertai tanggung jawab untuk mencapai sasaran

kelancaran dan ketetapan tercapainya tujuan pengadaan barang dan jasa.

b. Bekerja secara profesional dan mandiri berdasarkan kejujuran, serta menjaga

kerahasiaan dokumen pengadaan barang dan jasa yang seharusnya dirahasiakan

untuk mencegah terjadinya penyimpangan dalam pengadaan barang dan jasa.

c. Tidak saling mempengaruhi baik langsung maupun tidak langsung untuk

commit to user

d. Menerima dan bertanggungjawab atas segala keputusan yang ditetapkan sesuai

dengan kesepakatan para pihak.

e. Menghindari dan mencegah terjadinya pertentangan kepentingan para pihak

terkait, langsung maupun tidak langsung dalam proses pengadaan barang dan jasa.

f. Menghindari dan mencegah terjadinya pemborosan dan kebocoran keuangan

negara dalam pengadaan barang dan jasa.

g. Menghindari dan mencegah penyalahgunaan wewenang (seperti kolusi) dengan

tujuan untuk keuntungan pribadi, golongan atau pihak lain yang secara langsung

atau tidak langsung merugikan keuangan negara.

h. Tidak menerima, tidak menawarkan atau tidak menjanjikan untuk memberi atau

menerima hadiah, imbalan berupa apa saja kepada siapa pun yang diketahui atau

patut diduga berkaitan dengan pengadaan barang dan jasa.

Dari uruaian di atas dapat disimpulkan bahwa semua perbuatan yang tidak patut

dilakukan dan sangat bertentangan dengan etika pengadaan apabila salah satu pihak

atau keduanya bersama-sama melakukan kecurangan seperti korupsi atau kolusi.

Karena dalam pengadaan barang dan jasa menjadi titik yang rawan terjadinya

kecurangan. Upaya yang dapat dilakukan untuk menghindari hal tersebut dengan cara

penyempurnaan peraturan, meningkatkan profesionalisme para pelaku pengadaan dan

meningkatkan pengawasan.

Adrian Sutedi (2009 : 12) juga menyatakan agar tujuan pengadaan barang dan

jasa dapat tercapai dengan baik, maka harus dilaksanakan berdasarkan prinsip-prisip

pengadaan barang dan jasa. Hal ini sesuai dengan ketentuan dalam Keppres No 80

Tahun 2003 pasal 3 huruf a sampai f, adalah sebagai berikut :

a. Efisien

Prinsip efisien berarti pengadaan barang dan jasa harus diusahakan dengan

menggunakan dana dan daya terbatas untuk mencapai sasaran yang ditetapkan

dalam waktu sesingkat-singkatnya dan dapat dipertanggungjawabkan.

b. Efektif

Pengadaan barang dan jasa haruslah didasarkan pada kebutuhan yang telah

ditetapkan (sasaran yang ingin dicapai) dan dapat memberikan manfaat yang

commit to user

c. Persaingan Sehat

Memberi kesempatan kepada semua penyedia barang dan jasa yang setara dan

memenuhi persyaratan sesuai ketentuan, untuk menawarkan barang dan jasa

berdasarkan etika dan norma pengadaan yang berlaku, dan tidak ada kecurangan.

d. Terbuka ( Transparansi )

Yaitu memberikan semua informasi dan ketentuan mengenai pengadaan barang

dan jasa, termasuk syarat teknis administrasi pengadaan, tata cara evaluasi, hasil

evaluasi, penetapan calon penyedia barang dan jasa, yang sifatnya terbuka kepada

semua penyedia barang dan jasa.

e. Tidak Diskriminatif (Adil)

Yaitu pemberian perlakuan yang sama kepada semua calon penyedia barang dan

jasa yang berminat mengikuti pengadaan barang dan jasa, tidak mengarah untuk

memberi keuntungan kepada pihak tertentu dengan cara dan/ atau alasan apapun.

f. Akuntabilitas

Yaitu pertanggungjawaban pelaksanaan pengadaan barang dan jasa (laporan)

kepada para pihak yang terkait dan masyarakat berdasarkan etika, norma dan

peraturan yang berlaku. Dalam arti pengadaan barang dan jasa harus mencapai

sasaran baik secara fisik, maupun keuangannya.

Pada prinsipnya pengadaan mempermudah atau memperlancar jalannya operasi

perusahaan, yang harus dilakukan secara berturut-turut untuk memproduksi

barang-barang, serta selanjutnya menyampaikannya kepada para langganan atau konsumen.

Indriyo Gitosudarmo (1988 : 141-143) menyatakan bahwa pengadaan material

(bahan baku) yang teratur akan membawa akibat-akibat yang positif. Oleh karena itu,

perlu diusahakan agar pembelian bahan yang dibutuhkan tersebut dapat dibeli secara

teratur. Apabila penggunaan bahan dalam perusahaan dilaksanakan secara teratur,

maka pengaturan pembelian bahan baku akan lebih mudah dengan mengikuti

penggunaan bahan saja. Apabila penggunaan bahan tidak teratur, maka metode

pembelian bahan yang secara teratur harus diikuti dengan usaha penyediaan yang lain

untuk menjaga ketidakteraturan penggunaan tersebut. Pengadaan material (bahan

baku) secara teratur dan ekonomis akan membawa akibat positif bagi perusahaan

commit to user

a. Hubungan dengan suplier bahan baku dapat berlangsung secara berkesinambungan

(continue). Hal ini akan menimbulkan ketepatan penyerahan bahan baku dan mutu

bahan tidak akan terabaikan.

b. Harga bahan baku yang dipesan dapat diusahakan lebih rendah atau lebih murah

dari perusahaan lain, karena sifat kesinambungan yang terus-menerus atas pesanan

tersebut akan menarik minat supplier untuk melayani meskipun dengan harga yang

sedikit rendah.

c. Pengurusan pembelian bahan baku juga lebih mudah karena menjadi bersifat rutin,

sehingga tidak banyak menghabiskan waktu.

Sofjan Asauri (1999 : 159) menyatakan bahwa dalam setiap proses produksi, suatu

perusahaan harus mempunyai kemampuan untuk dapat menggunakan sumber-sumber

dalam perusahaan sebanding dalam bahan-bahan dan jasa-jasa yang akan diolah

menjadi produk. Dengan demikian terlihat bahwa banyaknya bahan-bahan yang

disediakan akan menentukan besarnya penggunaan sumber-sumber di dalam

perusahaan tersebut, demikian pula dengan kelancarannya. Berhasilnya pembelian

yang dilakukan perusahaan itu adalah merupakan kemampuan perusahaan tersbut

dalam pengadaan bahan-bahan dan jasa-jasa dengan biaya yang rendah dan sesuai

dengan tujuan yang ingin dicapai seperti kualitas, penyerahan dan pelayanan

( service ) yang diinginkan.

Tugas dan Tanggung jawab bagian pembelian (pengadaan barang) berbeda pada

setiap perusahaan tergantung pada luasnya aktivitas yang dilakukan yang dipengaruhi

oleh operasi ekonomis dari perusahaan tersebut. Tetapi yang jelas bahwa bahan-bahan

harus dibeli sebelum dapat diproduksi. Oleh karena itu, perlu adanya kegiatan

pembelian (pengadaan bahan baku).

Sofjan Asauri (1999 : 162) menyatakan adapun tanggung jawab bagian pengadaan

bahan baku antara lain adalah :

a. Bertanggung jawab atas pelaksanaan pembelian bahan baku agar rencana

operasi dapat terpenuhi dan pembelian bahan-bahan tersebut pada tingkat harga

dimana perusahaan akan mampu bersaing dalam memasarkan produknya.

b. Bertanggung jawab atas usaha-usaha untuk dapat mengikuti perkembangan

commit to user

perkembangan dalam desain, harga dan faktor-faktor lain yang dapat

mempengaruhi produk perusahaan, harga dan desainnya.

c. Bertanggung jawab untuk meminimalisasi investasi atau meningkatkan

perputaran ( turn over ) bahan, yaitu dengan penentuan skedul arus bahan ke

dalam pabrik dalam jumlah yang cukup untuk memenuhi kebutuhan produksi.

d. Bertanggung jawab atas kegiatan penelitian dengan menyelidiki data dan

perkembangan pasar, perbedaan sumber-sumber penawaran ( supply ) dan

memeriksa pabrik suplier untuk kapasitasnya dan kemampuan untuk

mengetahui kebutuhan-kebutuhan perusahaan.

e. Sebagai tambahan, kadang bertanggung jawab atas pemeliharaan bahan-bahan

yang dibeli setelah diterima. Yaitu pekerjaan-pekerjaan di gudang pabrik.

Dari beberapa pendapat diatas dapat disimpulkan bahwa yang dimaksud dengan

pengadaan adalah Pengadaan dapat diartikan sebagai segala aktivitas atau kegiatan

untuk memenuhi kebutuhan bahan untuk kelancaran proses produksi yang dalam

pelaksanaan pengadaan tersebut berdasarkan peraturan yang berlaku dan jumlah,

kualitas yang tepat dengan harga yang menguntungkan bagi perusahaan.

Muhammad Ichram Mukmin, SH ( 1992 : 68 ), mendefinisikan “pengadaaan”

adalah sebagai berikut :“Segala usaha dan kegiatan untuk memenuhi kebutuhan

terhadap barang dan jasa dalam batas peraturan perundang – undangan yang berlaku”.

Muhammad Ichram Mukmin, SH ( 1992 : 72 ) juga mengemukakan cara dalam

pengadaan barang antara lain sebagai berikut :

1. Pembelian

2. Penyewaan

3. Peminjaman

4. Pemberian atau Hibah

5. Penukaran atau Barter

6. Pembuatan

7. Sewa – Beli

commit to user

Donald J. Bowersox ( 1995 : 924 ), menyatakan bahwa pada perusahaan

manufaktur, aspek pengadaan bahan mentah atau barang yang berkenaan dengan

pembelian ( Procurement ). Bahan mentah (bahan baku) merupakan satu-satunya

biaya terbesar dari perusahaan yang membuat barang-barang. Oleh karena itu, perlu

berhati-hati sekali untuk menjamin agar pengadaan (pembelian) itu memenuhi

spesifikasi kwalitas dan dilaksanakan dengan total biaya yang serendah mengkin.

Aktivitas-aktivitas pengadaan bahan baku/material untuk memenuhi kebutuhan

barang meliputi :

1. Perencanaan Kebutuhan Material yang akan dipesan.

Donald J. Bowersox ( 1995 : 211 ), menyatakan Perencanaan pengadaan

sangat menentukan bagi operasi pembuatan (manufactur operations). Kekurangan

bahan mentah ( bahan baku ) dapat menghentikan produksi atau merubah jadwal

produksi, yang pada gilirannya akan meningkatkan ongkos dan kemungkinan akan

menyebabkan kekurangan produk jadi. Kelebihan persediaanpun dapat pula

menimbulkan masalah. Kelebihan persediaan bahan mentah akan meningkatkan

biaya dan menurunkan laba ( profitability ) melalui meningkatnya biaya

pergudangan, keterikatan modal, kerusakan dan lain sebagainya.

Freddy Rangkuti, menyatakan bahwa Perencanaan Kebutuhan Material adalah “suatu perencanaan dan penjadwalan kebutuhan material untuk produksi yang memerlukan beberapa tahapan proses/fase atau dengan kata lain adalah suatu rencana produksi untuk sejumlah produk jadi yang diterjemahkan ke bahan mentah ( komponen ) yang dibutuhkan dengan menggunakan waktu tenggang, sehingga dapat ditentukan kapan dan berapa banyak yang dipesan untuk masing-masing komponen suatu produk yang akan dibuat.” ( 1992 : 140 )

Muhammad Ichram Mukmin ( 1992 : 78 ), menyatakan beberapa

masalah-masalah pokok yang harus diperhatikan dalam perencanaan kebutuhan yaitu :

a. Apa yang dibutuhkan ( What )

b. Berapa yang dibutuhkan ( How Many )

c. Berapa harga yang dibutuhkan (How Much )

d. Kapan dibutuhkan ( When )

e. Dimana dibutuhkan ( Where )

f. Siapa yang mengadakan dan siapa yang menggunakan ( Who )

commit to user

Yolanda M. Siagian ( 2005 : 195 ), menyatakan syarat-syarat merencanakan

kebutuhan, aliran material diatur melalui urutan dari panjangnya waktu yang

dibutuhkan sejak dilakukan pemesanan dari kebutuhan yang ada. Dalam

perencanaan kebutuhan, ada beberapa langkah yaitu :

a. Penjadwalan yang lebih spesifik tentang apa yang akan dibuat dan kapan

pembuatannya.

b. Spesifikasi material yaitu daftar material dan komponen secara lengkap, baik

jenis dan jumlah setiap item untuk membuat satu unit produk.

c. Keakuratan data tentang ketersediaan inventory, persediaan apa saja yang

sekarang tersedia.

d. Pesanan pembelian yang tengah dilakukan ( apa saja yang sedang dipesan

saat ini )

e. Waktu yang dibutuhkan dari saat pemesanan sampai dengan barang diterima.

2. Pencarian Informasi Harga dan Supplier

Bagian yang bertugas dalam pembelian barang berkewajiban mengadakan atau

membeli terhadap barang yang dibutuhkan baik mengenai jumlah, jenis maupun

mutunya. Kegiatan ini bertujuan untuk mengumpulkan data dan informasi dalam

penyusunan rencana kerja pengadaan.

Sri Mulyani ( 2003 : 7) menyatakan, Data dan informasi yang harus

dikumpulkan dalam prencanaan antara lain :

a. Mutu dan kualitas barang ( komponen ).

b. Mendapatkan keterangan-keterangan mengenai perkembangan baru atas

barang-barang.

c. Mempertimbangkan semua bagi barang-barang sampai barang itu siap untuk

digunakan.

Freddy Rangkuti ( 1998 : 142 ), menyatakan data atau informasi yang

diperoleh menjadi landasan atau memberikan informasi tentang pengadaan

bahan baku seperti :

a. Kapan kita mendapat kiriman barang.

b. Berapa jangka waktu pengiriman barang.

commit to user

3. Pembelian Barang

Freddy Rangkuti ( 1998 : 112), menyatakan bahwa seluruh pengadaan bahan

baku dalam suatu perusahaan dilaksanakan oleh Bagian / Devisi pembelian. Untuk

memperoleh laporan pertanggungjawaban yang lengkap mengenai penggunaan

seluruh bahan-bahan yang dibeli, diperlukan prosedur yang sistematis. Sehingga

proses pembelian, pemakaian maupun pemanfaatannya dapat dilaksanakan secara

cepat dan optimal.

Sukanto Reksohadiprojo ( 1993 : 190 ), menyatakan Bagian pembelian

bertanggung jawab antara lain :

a. Atas pembelian bahan agar rencana operasi dapat dipenuhi secara efisien.

b. Atas usaha untuk mengikuti perkembangan perkembangan bahan baku yang

lebih menguntungkan, misalnya dalam hal desain dan harga.

c. Untuk meminimumkan investasi atau meningkatkan perputaran bahan baku

dengan cara penentuan skedul atus bahan ke dalam pabrik yang tepat.

d. Untuk memelihara bahan yang telah dibeli, sekaligus bertanggung jawab atas

persedian bahan dalam pengedaliannya.

Secara umum tugas bagian pembelian ada dua yaitu :

a. Melaksanakan pembelian bahan atau barang untuk penggantian dan

penambahan fasilitas produksi.

b. Pembelian bahan baku perusahaan.

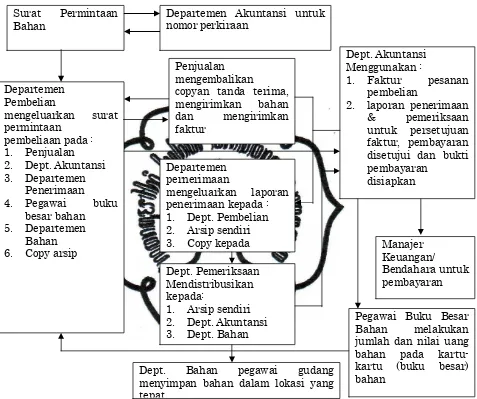

Matz ( 1989 : 294 ) menyatakan dalam bukunya Freddy Rangkuti ( 1998 : 113 ),

sistematika prosedur pengadaan barang dapat dilihat pada Gambar 2.1 Berdasarkan

gambar tersebut di atas, proses pembelian dimulai dari Departemen Pembelian yang

tugasnya adalah :

1. Menerima surat permintaan pembelian bahan

2. Mencari informasi mengenai harga, jumlah, sumber penjual, jadwal penyerahan

dan sebagainya.

3. Mengeluarkan surat permintaan pembelian kepada enam Devisi / Departemen.

commit to user

Gambar 2.1

Bagan Prosedur Pengadaan Bahan Baku

Sumber Data : Freddy Rangkuti. 1989. Manajemen Persediaan. Hal : 295

Freddy Rangkuti (1998 : 113-114), menyatakan bahwa prosedur pengadaan bahan

tersebut di atas, harus diketahui oleh semua departemen dengan dilengkapi

formulir-formulir yang formatnya telah dibakukan dan disetujui bersama. Formulir-formulir-formulir

tersebut adalah :

1. Surat Permintaan Pembelian ( Purchase Requisition )

Surat permintaan ini berasal dari :

a. Bagian Gudang

b. Pemegang buku besar bahan

Surat Permintaan

Bahan

commit to user

c. Supervisor / Penyelia dari departemen penelitian, engineering dan

sebagainya.

d. Semua pihak yang terlibat di dlam pemakaian bahan.

2. Pemesanan Pembelian ( Purchase Order )

Pesanan pembelian ini ditandatangani oleh pejabat departemen pembelian

untuk memberikan wewenang secara tertulis kepada supplier untuk

menyediakan sejumlah barang tertentu yang dipesan sesuai dengan

persyaratan yang telah disepakati ( jumlah, spesifikasi, jadwal pengiriman,

harga ).

3. Laporan Penerimaan

Laporan penerimaan ini berisi tentang, nomor pemesanan pembelian, nama

supplier. Perincian mengenai transportasi, jumlah, dan jenis barang yang

diterima. Laporan penerimaan ini harus ditandatangani oleh Departemen

Pemeriksaan.

4. Persetujuan Faktur

Pada umumnya faktur diterima bersamaan dengan datangnya barang

pesanan di Departemen penerimaan. Selanjutnya setelah barang diperiksa

sesuai dengan laporan penerimaan barang, maka berkas-berkas ini

dikirimkan ke Departemen Akuntansi, sebagai laporan penerimaan dan

pemeriksaan barang yang telah disetujui, dengan menyiapkan bukti

pembukuan (voucher). Data voucher ini dimasukan ke dalam jurnal

pembelian dan kemudian ke dalam buku tambahan. Kemudian data ini

dicatat ke dalam jurnal pembayaran kas menurut tanggal pembayaran.

Voucher asli dan dua lembar salinan dikirim ke bendahara untuk

pengeluaran cek. Bendahara mengirimkan cek dan voucher asli kepada

supplier.

4. Penerimaan Barang

Sri Mulyani (2003 : 9), menyatakan setalah penyiapan pembelian selesai,

langkah selanjutnya adalah menunjukan bukti-bukti atau surat pembelian kepada

Departemen pembelian kemudian barang akan diterima dan disimpan di gudang.

Setelah dicek dan diteliti terlebih dahulu bahwa barang tersebut, bahwa barang

commit to user

Apabila penerimaan barang dinyatakan sah maka perlu diselesaikan

pembayarannya. Pelaksanaan pembayaran yang dilakukan dengan memperhatikan

hal-hal sebagai berikut :

a. Kwitansi Penagihan: barang yang telah diterima dan dinyatakan sah, diajukan

kepada kepala pengadaan dilampiri dengan :

1. Surat perjanjian atau pesanan barang

2. Berita acara penerimaan barang yang telah ditandatangani oleh kepala

gudang ( petugas yang telah ditunjuk secara tertulis ) lengkap dengan

dokumen-dokumennya.

b. Kwitansi penagihan hanya boleh dibayar jika ditandatangani oleh pejabat

terkait (staff yang telah ditunjuk )

Pengadaan merupakan segala upaya dan usaha yang dilakukan oleh organisasi

untuk memenuhi ketersediaan barang dan jasa yang dibutuhkan dalam proses

produksi menjadi produk jadi untuk dijual kepada masyarakat yang membutuhkan dan

untuk memenuhi permintaan konsumen.

b. Pengertian Bahan Baku Produksi

Bahan baku merupakan faktor penting dalam perusahaan karena digunakan untuk

membuat barang jadi. Mulyadi (1986 : 118) menyatakan bahan baku merupakan

Bahan yang membentuk bagian integral produk jadi. Bahan baku yang diolah dalam

perusahaan manufaktur dapat diperoleh dari pembelian lokal, pembelian import atau

dari pengolahan sendiri.

Bahan baku bagi perusahaan sangatlah dibutuhkan dalam kegiatan proses

produksi, karena bahan baku akan diolah menjadi produk jadi. Untuk itu dalam

pemilihan bahan baku harus benar-benar diperhatikan, karena mempengaruhi faktor

kuantitas kualitas produk. Jika bahan baku yang diperoleh memiliki kuantitas dan

kualitas yang baik maka akan memperlancar kegiatan proses produksi dan perusahaan

akan mampu menghasilkan produk dengan mutu yang memuaskan. Bahan baku yang

diadakan dalam suatu perusahaan terdiri dari macam antara lain sebagai berikut :

a. Bahan baku langsung

Adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan

dimasukan secara eksplisit dalam perhitungan biaya produksi. Contoh dari bahan

commit to user

membuat kain.

b. Bahan Tidak Langsung

Adalah bahan baku yang diperlukan untuk menyelesaikan suatu produk tetapi tidak

diklasifikasikan sebagai bahan baku langsung karena bahan baku tersebut tidak

secara langsung tampak pada barang jadi yang dihasilkan.

(http://id.shvoong.com/writing-and-speaking/presenting/2061544-pengertian-bahan-baku-dan-jenis/ selasa, 3/4/2012, pukul 10:23)

Pamor Riang Nugroho dan Domiri Suramihardja ( 1980 : 61 ), menyatakan

produksi ialah menambah nilai guna dari barang, baik barang tersebut berupa benda

maupun jasa, sehingga dapat memenuhi kebutuhan manusia dengan cara yang paling

efisien. Pada umunya perusahaan menginginkan suatu pola produksi yang konstan,

karena akan memudahkan pengurusan baik pengurusan bahan baku, tenaga kerja,

maupun hal-hal lainya yang menunjang proses produksi.

Ehud Menipaz menyatakan definisi produksi yang telah diterjemahkan oleh

Atmaji, yang mengartikan bahwa sebagai berikut :

“Produksi ( production ) adalah merupakan karakteristik utama dari sesuatu yang diciptakan secara pisik, contoh, output terdiri dari barang yang membedakan secara pisik (dalam bentuk, isi, dan lain-lain) dari bahan-bahan yang merupakan input dalam sistem operasi. Dan juga dapat diartikan produksi merupakan hasil dari beberapa perubahan pisik, atau merubah bentuk (form) dari sumber-sumber yang tersedia”. (1988 : 3)

Sumarni dan John Soeprihanto ( 1998 : 205) menyatakan bahwa produksi yaitu

semua kegiatan untuk menciptakan dan menambah kegunaan suatu barang atau jasa

dengan memanfaatkan faktor-faktor produksi yang tersedia.

Dari beberapa definisi di atas dapat diambil kesimpulan bahwa Bahan Baku

Produksi adalah semua komponen dan bahan langsung yang dibeli untuk

menghasilkan produk akhir dalam upaya atau kegiatan produksi agar menambah nilai

pada suatu barang. Dengan demikian dapat ditarik kesimpulan bahwa prosedur

pengadaan bahan baku produksi adalah sebagai berikut : Suatu upaya-upaya dari

bagian kekayaan perusahaan dalam bentuk pengadaan bahan mentah (bahan

baku/materiil) yang digunakan dalam rangkaian proses produksi untuk diolah menjadi

barang setengah jadi maupun barang jadi, yang dalam hal ini dapat berupa barang atau

commit to user

BAB III

METODOLOGI PENGAMATAN

A. Lokasi Pengamatan

Pengamatan mengambil obyek berlokasi di PT. Kusumahadi Santosa Jaten,

Karanganyar adalah perusahaan yang bergerak di bidang industri tekstil yang

mengolah benang menjadi kain. Maka penulis mengambil judul “Prosedur Pengadaan

Bahan Baku Produksi”. Dipilihnya perusahaan ini sebagai tempat pengamatan dengan

pertimbangan yang mana perusahaan tersebut merupakan perusahaan besar yang

produknya sangat berkualitas. Dan juga penulis ingin mengatahui lebih mendalam

tentang prosedur pengadaan bahan baku di perusahaan tersebut.

B. Jenis Pengamatan

Pengamatan ini merupakan pengamatan deskriptif kualitatif yaitu pengamatan

yang bertujuan untuk mendeskripsikan dan menafsirkan secara cermat dan sistematis

mengenai kegiatan pengadaan bahan baku produksi yang dapat berbentuk kata,

kalimat, atau gambar. Pengamatan ini sebagai proses pemecahan masalah yang

diamati dengan melukiskan keadaan obyek atau peristiwa yang terjadi di tempat

magang berdasarkan fenomena-fenomena yang terlihat oleh penulis.

C. Sumber Data

Sumber data merupakan ketetapan memilih dan menentukan kekayaan data atau

informasi yang diperoleh penulis. Informasi tersebut akan dikaji dari beragam sumber

data yang akan dimanfaatkan dalam pengamatan ini meliputi :

1. Narasumber ( Informan )

Informan atau narasumber sebagai individu yang memiliki informasinya. Penulis

memilih informan untuk memperoleh informasi yang lebih akurat mengenai

pengadaan bahan baku, pihak-pihak yang menjadi informan dalam pengamatan

ini yaitu Manager Logistik, Kepala Seksi Pengadaan, staff-staf Bagian Logistik

commit to user

2. Dokumen dan Arsip

Dokumen dan Arsip yaitu bahan tertulis yang berhubungan dengan

peristiwa/aktivitas dalam pengadaan bahan baku dari yang tertulis sederhana

sampai yang lebih lengkap dan kompleks. Pengamatan ini bermaksud untuk

menggambarkan fenomena yang ada dengan menganalisis dan menyajikan fakta

secara sistematis. Data yang diperoleh dari pengamatan ini yaitu dokumen tentang

prosedur pengadaan bahan baku, catatan-catatan peristiwa/aktivitas dan

dokumen-dokumen yang digunakan dalam prosedur pengadaan bahan baku seperti Pesanan

Pembelian, surat penawaran harga dan dokumen-dokumen yang menunjang dalam

pembuatan Tugas Akhir ini.

D. Teknik Pengumpulan Data

Sesuai dengan jenis pengamatan deskriptif kualitatif teknik pengumpulan data

yang digunakan untuk mendapatkan data yang diperlukan menggunakan metode :

1. Wawancara

Wawancara dilakukan untuk mengumpulkan data atau informasi melalui

komunikasi secara langsung dengan responden dalam hal ini bisa staff Bagian

Logistik. Wawancara dilakukan dengan mengajukan pertanyaan-pertanyaan yang

diperlukan, dirancang dan disusun terlebih dahulu yang ditujukan pada staff

pengadaan bahan baku, digunakan untuk memperoleh data tentang prosedur

pengadaan bahan baku produksi.

2. Observasi

Penulis menggunakan observasi langsung dengan mengamati semua kegiatan

atau keadaan dimana penulis atau observer berada di dalam situasi yang diamati

yaitu pada bagian logistik ( pengadaan ) di PT. Kusumahadi Santosa. Dalam

observasi langsung penulis berperan dalam proses pengadaan bahan baku untuk

mengumpulkan data tentang prosedur pengadaan bahan baku produksi.

3. Studi Kepustakaan

Penulis mempelajari dan mengutip dari buku-buku yang berkaitan dengan

permasalahan obyek tentang prosedur pengadaan bahan baku produksi yang dapat

commit to user

E. Teknik Analisis Data

H. B. Sutopo ( 2006 : 113-116 ), mengemukakan tiga teknik analisa data

dalam melakukan pengamatan yang harus dipahami oleh penulis, antara lain :

a. Reduksi data

Setelah semua data pengamatan telah terkumpul, maka dilaksanakan reduksi data.

Kegiatan ini dimaksudkan agar data yang telah penulis peroleh dari pengamatan

seperti catatan-catatan dari hasil wawancara, catatan dari aktivitas/kegiatan, dan

dari dokumen atau arsip yang berkaitan dengan pengadaan bahan baku dapat

diartikan secara jelas. Data-data yang ada tersebut disederhanakan dan difokuskan

pada topik/masalah yang akan dibahas. Yang dimulai dari pengambilan keputusan

tentang kerangka kerja konseptual, pemilihan masalah, membuat catatan singkat

dan menentukan batas masalah.

b. Sajian data

Menyajikan data dalam rangkaian deskripsi yang berbentuk narasi yang disusun

berdasarkan pada rumusan masalah yang telah dirumuskan dalam reduksi data.

Sajian ini berupa rangkaian kalimat yang disusun secara logis dan sistematis.

Sehingga akan mudah dipahami mengenai berbagai hal yang terjadi untuk

menceritakan dan menjawab permasalahan dari setiap pengamatan.

c. Penarikan kesimpulan

Penulis melakukan penarikan kesimpulan dari data yang telah disajikan setelah

diverifikasi selama pengamatan berlangsung dengan maksud menguji kebenaran

dan kecocokannya yang merupakan validitasnya. Sehingga kesimpulan yang

semula belum jelas, kemudian akan meningkat menjadi lebih rinci dan mengakar

commit to user

BAB IV

DESKRIPSI PERUSAHAAN / INSTANSI

A. SEJARAH PT. KUSUMAHADI SANTOSA

PT. Kusumahadi Santosa didirikan pada tanggal 14 Mei 1980 yang berlokasi

di Jalan Solo-Tawangmangu Km 9,5 Jaten, Karanganyar, Surakarta. PT. Kusumahadi

Santosa merupakan anak perusahaan dari PT. Danar Hadi Santosa. PT. Danar Hadi

Santosa bergerak dalam bidang garment khusus batik. Kemudian untuk pemasukan

bahan baku yang berupa kain “Cambric” di pasok dari perusahaan-perusahaan lain

batik lokal maupun batik luar negeri. PT. Danar Hadi Santosa berkembang sangat

pesat dari tahun ke tahun, sehingga dalam rangka menghemat pemasokan bahan baku

dilakukan exspansi dengan mendirikan anak perusahaan yang bergerak dalam bidang

tekstil, khususnya membuat kain atau weaving yaitu proses produksi dari benang

menjadi kain atau cambric. Maka terbentuklah PT. Kusumahadi Santosa yang

bergerak dalam bidang industri tekstil.

PT. Kusumahadi Santosa didirikan berdasarkan Akte Notaris Maria Theresia

Budi Santosa serta Surat Keputusan No. YA 5/287/4 Tanggal 14 Mei 1980. Sejak

berdirinya perusahaan ini sudah berbentuk badan hukum perseroan terbatas atau

bersifat penanaman modal dalam negeri (PMDN), dengan dasar hukumnya

berdasarkan UU No. 6 tahun 1986 tentang PMDN. Perusahaan ini merupakan

perusahaan yang bergerak dalam bidang industri tekstil, dan dalam hal ini proses

produksi terdiri dari weaving, finishing, printing, dyeing. Produk yang dihasilkan

adalah kain rayon dan kain katun.

Pada tanggal 21 September 1983 perusahaan tekstil PT. Kusumahadi Santosa

di Jaten, Karanganyar, Surakarta diresmikan oleh Menteri Tenaga Kerja RI Bapak

Soedomo. Selain itu juga dilengkapi ijin lokasi 530/370/1981 tanggal 14 November

1981 oleh PEMDA, IMB No. 647.1/30 tanggal 23 Mei 1981 oleh PEMDA, HO No.

530/170/1994 tanggal 22 November 1994 oleh PEMDA, Usaha Industri No.

64/T/INDUSTRI/1994 tanggal 25 Januari 1994 oleh BKPPNP Jawa Tengah,

pengambilan air No. 1247/1011/DGT/1995 tanggal 8 April 1995 oleh BKMD Jawa

commit to user

Sejarah berdirinya PT. Kusumahadi Santosa tahun 1981, perusahaan ini

mengalami perkembangan dan kemajuan yang sangat pesat. Adapun fasilitas yang

dimiliki saat ini adalah :

1. Bangunan pabrik, perumahan karyawan serta fasilitasnya, bangunan kantor

dan peralatannya, koperasi karyawan, tempat olahraga dan serta

bangunan-bangunan lain sebagai sarana pelengkap bagi perusahaan.

2. Bangunan masjid sebagai sarana tempat ibadah yang tidak hanya digunakan

oleh karyawan PT. Kusumahadi Santosa saja tetapi juga untuk masyarakat

umum.

3. Sebagai bentuk kepedulian perusahaan terhadap dunia pendidikan PT.

Kusumahadi Santosa juga membangun Sekolah Dasar dan Sekolah Menengah

Tingkat Pertama untuk masyarakat umum.

4. Mesin yang ada di Departemen Finishing dengan berbagai ukuran dan

fungsinya masing -masing. Yang berjumlah enam belas mesin produksi pada

Departemen Finishing.

5. Delapan mesin di Departemen Weaving.

Dalam kemajuan perusahaan PT. Kusumahadi Santosa terus mengadakan

berbagai perluasan. Dari tahun 1985 – 1992 perluasan yang dilakukan antara lain :

1. Menambah kapasitas produksi kain tenun dan mengadakan perluasan di bidang

Printing yaitu penambahan jumlah mesin produksi.

2. Mengadakan perluasan di bidang finishing di Desa Mojolaban, Karanganyar

berdasarkan Surat Keputusan No. 27/IV/PMDN/1987 tanggal 1 Desember 1987.

3. Mengadakan perluasan di bidang dyeing di Tasikmadu berdasarkan Surat

Keputusan No. 11/PMDN/1989 tanggal 1 Desember 1987.

4. Mengadakan perluasan produksi dengan mendirikan anak perusahaan yang

bergerak dalam bidang permintaan benang atau spining. Perusahaan tersebut

adalah PT. Kusumaputra Santosa yang letaknya di sebelah utara perusahaan PT.

Kusumahadi Santosa. Produk yang dihasilkan antara lain benang rayon, katun

dan benang campuran. Perusahaan ini didirikan dengan tujuan agar dapat

memenuhi kebutuhan benang terutama untuk kebutuhan produksi di PT.

Kusumahadi Santosa. PT. Kusumahadi Santosa juga mendirikan Weaving 2 yang

commit to user

B. VISI DAN MISI PERUSAHAAN

PT. Kusumahadi Santosa di dalam memenuhi kebutuhan dan keinginan

pelanggan selalu memperhatikan pelayanan, mutu / kualitas hasil produksi serta daya

saing dengan produk lain agar produk yang dihasilkan tetap lebih unggul dibanding

dengan produk lain. Adapun visi, misi, serta sasaran mutu perusahaan adalah :

1. Visi Perusahaan

a) Meningkatkan sumber daya manusia, disiplin yang tinggi, mampu bekerja

keras menghadapi ketatnya persaingan pada usaha tekstil.

b) Meningkatkan mutu pelayanan dan menjamin pemenuhan pemesanan

pelanggan sebaik mungkin.

c) Karena hasil produksinya dinikmati oleh pasar lokal dan internasional maka

perusahaan berorientasi pada laba.

d) Mengarahkan segala sumber daya dan usaha yang disertai dengan sistem

manajemen yang tepat guna dan berdaya guna.

2. Misi Perusahaan

a) Melestarikan batik dan pengadaan bahan baku yang dibutuhkan dalam

pembuatan kain batik yang halus.

b) Menjaga dan meningkatkan kualitas dan kuantitas produksi agar dapat

memenuhi selera dan permintaan konsumen.

c) Membantu pemerintah dalam menciptakan lapangan kerja dan menunjang

pembangunan khususnya sandang untuk kebutuhan masyarakat.

3. Sasaran Mutu Perusahaan

a) Meningkatkan produktifitas.

b) Mengurangi jumlah keluhan dari pelanggan.

c) Mengurangi jumlah tuntutan ganti rugi ( Claim ) pemesanan.

d) Mencari pelanggan sebanyak mungkin.

C. LOKASI PERUSAHAAN

PT. Kusumahadi Santosa terletak di Jl. Solo – Tawangmangu KM 9,5 Jaten,

Karanganyar. Pemilihan lokasi PT. Kusumahadi Santosa sangat menguntungkan dan

commit to user

1. Faktor Geografis terdiri dari :

a. Faktor Tenaga Kerja

PT. Kusumahadi Santosa didirikan di Surakarta dengan pertimbangan bahwa

daerah ini dekat dengan pemukiman rumah penduduk yang padat, sehingga

mempermudah perusahaan dalam memperoleh tenaga kerja. Perusahaan hanya

melakukan pembinaan untuk meningkatkan kemampuan dan ketrampilan

penduduk yang direkrut.

b. Faktor Pengadaan Bahan Baku

PT. Kusumahadi Santosa yang bersebelahan dengan PT. Kusumaputra Santosa,

maka bahan baku akan benang dapat terpenuhi dengan cepat dan mudah.

Letak perusahaan yang strategis juga memungkinkan pengangkutan bahan

baku dari pemasok lain sampai tepat waktu dan sesuai kebutuhan.

c. Faktor Lingkungan Masyarakat

Dengan berdirinya perusahaan ini, maka dapat membantu pemerintah dalam

menciptakan lapangan pekerjaan dan meingkatkan penghasilan serta taraf

hidup masyarakat.

2. Faktor Ekonomis terdiri dari :

a. Faktor Pasar / Distribusi

Daerah pendistribusian produk PT. Kusumahadi Santosa meliputi pulau Jawa,

Bali dan sebagian ke Eropa. Lokasi perusahaan yang berada di tengah pulau

Jawa dan pusat produsen atau pengrajin batik, maka semakin mendukung

untuk pendistribusian hasil produksinya dengan efisien dan efektif.

b. Faktor Sumber Daya Alam

Kota Surakarta merupakan salah satu kota industri di Indonesia. Oleh karena

itu, perusahaan tidak mengalami kesulitan untuk meperoleh perijinan bahan

baku yang berupa air, tanah, tenaga listrik, dan jasa yang sangat memadai. Hal

ini sangat menguntungkan perusahaan, sehingga untuk memperluas pabrik

tidak banyak mengalami kesulitan.

c. Faktor Transportasi

Kondisi jalan yang mudah dilalui, lokasi dekat dengan jalan raya yang

strategis dapat dijangkau dengan alat transpotasi yang lazim digunakan untuk

commit to user

D. LAY OUT PERUSAHAAN

Lay out perusahaan merupakan salah satu faktor yang cukup penting untuk

menentukan keberhasilan suatu perusahaan dalam menjalankan aktifitasnya. PT.

Kusumahadi Santosa terletak di jalan Solo – Tawangmangu Km 9,5 Jaten,

Karanganyar, Surakarta.

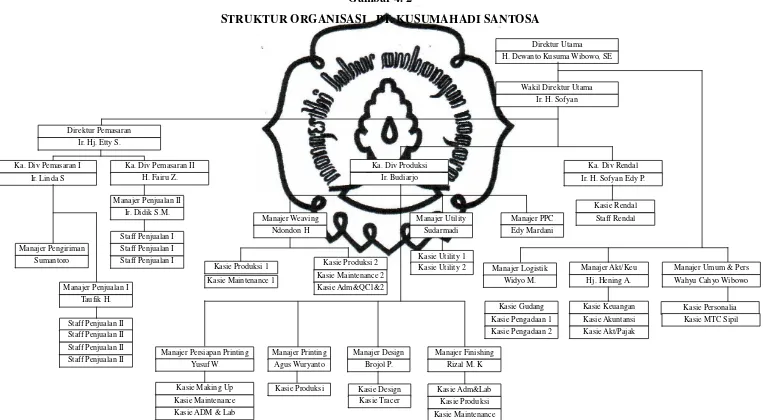

E. STRUKTUR ORGANISASI

Struktur organisasi merupakan suatu kerangka yang menunjang dan

menunjukkan seluruh kegiatan organisasi untuk mencapai tujuan melalui strategi yang

dipilih. Struktur organisasi PT. Kusumahadi Santosa berbentuk garis, sehingga

kamunikasi ataupun jalannya laporan bertahap berdasarkan jenjang kepemimpinannya.

27

Gambar 4. 1

LAY OUT PT. KUSUMAHADI SANTOSA

28

Gambar 4. 2

STRUKTUR ORGANISASI PT. KUSUMAHADI SANTOSA

Direktur Utama

H. Dewanto Kusuma Wibowo, SE

commit to user

F. JOB DESCRIPTION

Adapun tugas dan tanggung jawab masing – masing jabatan disesuaikan

dengan tingkatannya dalam struktur organisasi perusahaan sebagai berikut :

a) Direktur Umum

Adapun tanggung jawab dari Direktur utama adalah :

1. Memimpin perusahaan, Mengawasi serta menilai hasil sasaran

perusahaan dan mengkoordinir langsung bagian logistik, keuangan,

umum dan perusahaan.

2. Menentukan kebijaksanaan pokok dalam perencanaan, penyusunan

pengendalian dan pengembangan perusahaan.

3. Mendelegasikan sebagian wewenang dan tanggung jawab kepada

manager.

4. Melakukan pembinaan kegiatan dan menilai hasil dari tujuan

perusahaan yang dibantu oleh staf ahli pengawasan.

Pada organisasi perusahaan tekstil ini Direktur Utama langsung

membawahi tiga manager yaitu :

a. Manager Logistik

Bertanggung jawab dalam kelancaran pengadaan dan penerimaan bahan

baku atau barang untuk kebutuhan perusahaan. Dengan membawahi

tiga kepala seksi yaitu kasie gudang, kasie pengadaan I dan Kasie

pengadaan II.

b. Manager Akuntansi / Keuangan

Bertanggung jawab dalam mengurus keuangan atau sirkulasi arus uang

dalam perusahaan. Dengan membawahi tiga kepala seksi yaitu : Kasie

Keuangan, Kasie Akutansi dan Kasie Akuntasi / Pajak.

c. Manager Umum dan Perusahaan

Dengan membawahi dua kepala seksi yaitu Kepala Seksi Personalia

dan Kepala Seksi MTC Sipil. Bertanggung jawab untuk :

1. Memperlancar perkembangan perusahaan dan kesejahteraan

pegawai serta menentukan urusan kepegawaian.

commit to user

spesifikasi dan kebutuhan perusahaan.

3. Melakukan administrasi kepegawaian dan melakukan pembayaran

gaji pegawai.

4. Mengadakan hubungan dengan pihak luar untuk hal – hal tertentu,

misalnya PKN, penelitian dan lain – lain.

b) Wakil Direktur Utama

Wakil diriektur utama adalah pimpinan tertinggi dalam hal koordinasi dan

pengembangan keputusan kekuasaan serta membawahi beberapa bagian..

c) Kepala Devisi

1. Membawahi manager produksi

2. Melakukan kontrol dan pengawasan

3. Sebagai koordinator utama para manager

4. Memberi laporan langsung direktur utama.

Pada perusahaan ini, kepala devisi terbagi menjadi empat bagian yaitu :

1. Kepala Devisi Pemasaran 1

Dalam pelaksanaan tugasnya, Kepala devisi ini membawahi dua manajer

yaitu :

a. Manager Pengiriman

Bertugas untuk mengelola kegiatan pengiriman barang hasil produksi

ke suplier maupun ke konsumen.

b. Manager Penjualan I

Bertugas menjualkan produk perusahaan dengan membawahi seksi

penjualan.

2. Kepala Devisi Pemasaran II

a. Manager Pemasaran II

Bertanggung jawab dalam mengelola kegiatan pemasaran produk

hasil produksi.

3. Kepala Devisi Produksi

Dalam melaksanakan tugasnya, Kepala devisi ini membawahi tujuh

manager yaitu :

commit to user

Bertanggung jawab atas jalannya proses produksi pertenunan secara

keseluruhan.

b. Manager Utility

Manager ini bertanggung jawab atas pemeliharaan air, listrik, dan

saran-sarana penunjang produksi seperti diesel, air conditioner ( AC )

yang digunakan untuk kepentingan operasi perusahaan, serta

membawahi dua kepala seksi yaitu Kasie Utility I dan Kasie UtilityII.

c. Manager PPC ( Pengawasan Pengendalian Control )

Bertanggung jawab dalam mengawasi, mengendalikan dan

mengontrol jalannya produksi supaya menghasilkan produk sesuai

dengan target yang telah ditentukan.

d. Manager Persiapan Printing

Manajer ini bertugas mempersiapkan obat dan bahan – bahan kain,

dalam operasionalnya, membawahi Seksi Making Up dan Seksi Strike

Of Labotorium, serta membawahi Seksi Persiapan Kain Print, Sub

Seksi Envaring Rotary print dan Flat Print.

e. Manager Printing

Manager ini berta dalam memproduksi kain mentah menjadi kain jadi

yaitu batik, dengan membawahi satu kepala seksi yaitu kepala seksi

produksi.

f. Manager Design

Bertanggung jawab atas pembuatan motif yang akan diproduksi,

disesuaikan dengan pesanan dan selera pasar.

g. Manager Finishing

Bertanggung jawab atas jalannya proses produksi kain putih

(finishing) secara keseluruhan.

4. Kepala Devisi RENDAL

RENDAL adalah Rencana dan Pengawasan Bahan Baku dan Produksi.

Bertanggung jawab dalan perencanaan dan pengawasan bahan baku

untuk proses produksi. Bagian ini dibantu oleh satu Kepala Seksi.

commit to user

Bertugas mengkoordinasi dan mengawasi staff yang dibawahi, serta

menerima pendelegasian wewenang dan tanggung jawab dari manager.

G. KETENAGAKERJAAN

Ketenagakerjaan PT. Kusumahadi Santosa telah memenuhi ketentuan yang

telah ditetapkan oleh Departemen tenaga kerja. Ketentuan tersebut antara lain jam

kerja, sistem upah/gaji dan sistem jaminan kerja. Pengembangan sumber daya

manusia secara menyeluruh dilakukan oleh perusahaan dengan mengoptimalkan

kinerja sumber daya yang ada dengan cara memberikan kesempatan kepada

seluruh karyawan, latihan yang bermanfaat bagi karyawan maupun bagi

perusahaan.

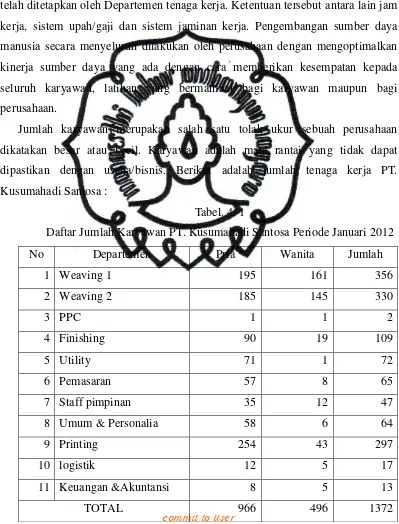

Jumlah karyawan merupakan salah satu tolak ukur sebuah perusahaan

dikatakan besar atau kecil. Karyawan adalah mata rantai yang tidak dapat

dipastikan dengan usaha/bisnis. Berikut adalah jumlah tenaga kerja PT.

Kusumahadi Santosa :

Tabel. 4. 1

Daftar Jumlah Karyawan PT. Kusumahadi Santosa Periode Januari 2012

No Departemen Pria Wanita Jumlah

1 Weaving 1 195 161 356

2 Weaving 2 185 145 330

3 PPC 1 1 2

4 Finishing 90 19 109

5 Utility 71 1 72

6 Pemasaran 57 8 65

7 Staff pimpinan 35 12 47

8 Umum & Personalia 58 6 64

9 Printing 254 43 297

10 logistik 12 5 17

11 Keuangan &Akuntansi 8 5 13

TOTAL 966 496 1372

commit to user

1. Tenaga Kerja Kompensasi

Besarnya upah atau gaji yang diterima karyawan berbeda-beda tergantung

golongan dan status karyawan yang bersangkutan. Upah atau gaji akan diberi

setiap sebulan sekali, yaitu pada akhir bulan. Apabila ada karyawan tidak

masuk kerja, gajinya akan dipotong sesuai dengan kondisi yang menjadikan

tidak masuk kerja dengan ketentuan sebagai berikut :

a. Tidak masuk kerja dikarenakan sakit dengan membawa surat keterangan

dokter, maka gajinya tidak akan dipotong.

b. Tidak masuk kerja dikarenakan sakit dengan tidak membawa surat

keterangan dokter, maka gajinya akan dipotong sesuai dengan kebijakan

perusahaan.

c. Tidak masuk kerja dan izin maupun tanpa izin akan dipotong gajinya

sesuai dengan kebijakan perusahaan.

Untuk kenaikan gaji secara berkala dilakukan berdasarkan :

a) Prestasi kerja dengan berdasarkan jumlah absensi dan peringatan –

peringatan kerja yang dilakukan setiap tahun sekali.

b) Jenjang pendidikan.

c) Lamanya kerja atau pengabdian.

d) Apabila adanya peraturan pemerintah mengenai kenaikan UMR.

2. Pengamatan Jam Kerja

a) Tenaga Kerja Administrasi

Tenaga kerja administrasi yaitu tenaga kerja yang menangani administrasi

produksi dan administrasi gudang, dan tidak turun langsung pada produksi.

Pembagian jam kerjanya sebagai berikut :

Senin – Jumat : 08.00 – 16.30 WIB

Sabtu : 08.00 – 11.00 WIB

b) Tenaga Kerja Produktif

Tenaga kerja produktif adalah tenaga kerja yang langsung menangani

proses produksi. Tenaga kerja produktif dibedakan menurut jam kerjanya

sebagai berikut :

commit to user

Senin – Jumat : 08.00 – 16.00 WIB

Sabtu : 08.00 – 16.00 WIB

2. Shift

Shift adalah jam kerja satu hari yang dibagi menjadi waktu kerja.

Berikut adalah pembagian shift :

Shift I 06.00 – 14.00 WIB

Shift II 14.00 – 22.00 WIB

Shift III 22.00 – 06.00 WIB

2. Jaminan Sosial

Jaminan sosial yang diberikan PT. Kusumahadi Santosa kepada

karyawannya berdasarkan kebutuhan perusahaan, dengan maksud untuk

meningkatkan kedisiplinan dan memberikan kenyamanan kepada

karyawan. Jaminan sosial yang diberikan perusahaan adalah sebagai

berikut :

a. Pemberian tunjangan meliputi :

1. Tunjangan perkawinan

2. Tunjangan hari raya

3. Tunjangan kematian

4. Tunjangan kecelakaan kerja

b. Pemberian cuti dan hari libur meliputi :

1. Hari libur resmi

2. Cuti sakit

3. Cuti tahunan

4. Cuti kepentingan sosial atau ijin khusus tidak masuk kerja

c. Jaminan sosial yang diberikan kepada karyawan meliputi :

1. Jaminan ibadah

2. Jaminan makan

3. Jaminan olahraga

3. Keselamatan Kerja Karyawan

Perusahaan memberikan jaminan kerja bagi karyawan yang mengalami

commit to user

( ASTEK ). Hal ini untuk mengantisipasi bila karyawan mengalami

kecelakaan dalam tugasnya yang akan ditanggung seluruhnya oleh

perusahaan. Untuk mencegah terjadinya kecelakaan kerja, perusahaan

memberikan karyawannya dengan alat pelindung, yaitu kaos tangan dan

masker.

4. Fasilitas Karyawan

Fasilitas ini juga dimaksudkan untuk meningkatkan kesejahteraan

karyawan. Adapun fasilitas yang diberikan PT. Kusumahadi Santosa

adalah sebagai berikut :

a) Transportasi antar jemput, untuk berangkat dan pulang kerja bagi

karyawan yang tempat tinggalnya jauh, yaitu berupa bus karyawan.

b) Fasilitas kesehatan dan menyediakan dokter khusus, untuk

karyawan yang memerlukan, yaitu jaminan pemeliharaan

kesehatan untuk keluarga.

c) Pemberian pakaian seragam kerja untuk karyawan produksi,

maintenance, karyawan kantor, masing- masing mendapat 2

pasang dalam satu tahun.

d) Penyediaan tempat ibadah, kantin dan penyediaan sarana olahraga,

kesenian dan kreasi bagi semua karyawan dan anggota keluarga

yang dilaksanakan pada hari libur. Sarana olahraga meliputi

lapangan sepak bola, tennis, bulu tangkis.

e) Koperasi Karyawan, dilaksanakan untuk membantu kebutuhan

karyawan dan perusahaan, serta fasilitas simpan pinjam.

f) Pemberian perumahan untuk staff ahli.

g) Program ASTEK

Asuransi tenaga kerja ini diberikan kepada seluruh karyawan dari

berbagai tingkatan jabatan. Diberikan kepada karyawan yang

mendapat kecelakaan saat jam kerja, baik di lingkungan

perusahaan maupun di luar lingkungan perusahaan dengan catatan

tidak melanggar peraturan perusahaan.

commit to user

karyawan yang diberikan satu tahun sekali.

i) Upah lembur bagi karyawan yang melakukan kerja lembur.

j) Hak cuti, semua karyawan memperoleh kesempatan untuk

mendapatkan cuti tahunan setelah masa kerja 12 bulan dan selama

cuti berhak mendapatkan upah penuh. Perusahaan juga

memberikan fasilitas khusus bagi karyawan wanita, yaitu cuti

hamil.

k) Tunjangan hari raya, tunjangan menikah, karyawan yang menikah

mendapat tunjangan nikah untuk satu kali kesempatan dan

diberikan cuti selama 3 hari.

l) Tunjangan meninggal dunia

Diberikan kepada karyawan atau keluarga yang meninggal dunia

yang masih menjadi tanggungan perusahaan, tunjangan diberikan

berupa santunan dana pemakaman.

5. Pemutusan Hubungan Kerja ( PHK )

Pemutusan hubungan kerja pada prinsipnya ada tiga sebab, yaitu :

a) Pemutusan hubungan kerja karena mengundurkan diri.

b) Pemutusan hubungan kerja karena usia mencapai 55 tahun.

c) Pemutusan hubungan kerja karena melakukan kesalahan besar.

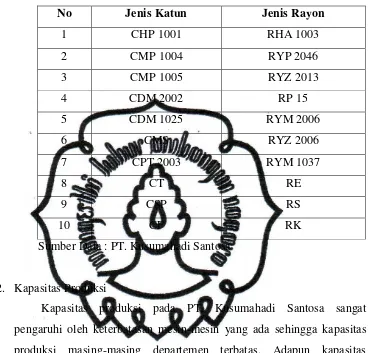

H. PRODUKSI 1. Jenis Produksi

PT. Kusumahadi Santosa memproduksi dua jenis kain yaitu kain

rayon dan kain katun. Kain tersebut masih dibagi menjadi beberapa

bagian berdasarkan lebar kain dan jenis benang yang digunakan. Untuk

commit to user

Tabel 4. 2

Jenis hasil produksi pada PT. Kusumahadi Santosa Tahun 2012

No Jenis Katun Jenis Rayon

1 CHP 1001 RHA 1003

2 CMP 1004 RYP 2046

3 CMP 1005 RYZ 2013

4 CDM 2002 RP 15

5 CDM 1025 RYM 2006

6 CMS RYZ 2006

7 CPT 2003 RYM 1037

8 CT RE

9 CSP RS

10 CF RK

Sumber Data : PT. Kusumahadi Santosa

2. Kapasitas Produksi

Kapasitas produksi pada PT. Kusumahadi Santosa sangat

pengaruhi oleh keterbatasan mesin-mesin yang ada sehingga kapasitas

produksi masing-masing departemen terbatas. Adapun kapasitas

produksi setiap departemen adalah sebagai berikut :

Tabel 4. 3

Kapasitas Produksi PT. Kusumahadi Santosa tahun 2012

Departemen Kapasitas Produksi Per Bulan Weaving 2.500.000 m per bulan

Dyeing 400.000 m per bulan

Printing 1.200.000 m per bulan

Finishing 2.100.000 m per bulan

commit to user

3. Proses Produksi

Proses produksi di PT. Kusumahadi Santosa bersifat continue, artinya

bahan baku mengalir secara berurutan melalui departemen-departemen

yaitu Departemen Weaving, Finishing dan Printing.

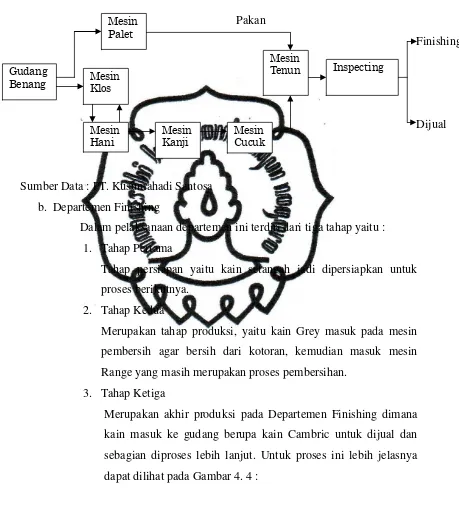

a. Departemen Weaving

a) Pada tahap ini terdiri dari dua tahap yaitu tahap persiapan

benang lusi dan tahap persiapan benang pakan.

b) Tahap Kedua

Dalam tahap ini terdiri dari beberapa proses yaitu :

1. Proses penghani

Yaitu proses penggulungan benang yang masih berada kelos

benang ( Cones ) menjadi gulungan yang besar ( Boom ).

2. Proses Pengkajian

Pada proses ini benang lusi yang dihasilkan ( digulung )

diberi kanji agar benang menjadi kaku, halus dan kuat.

3. Proses pada Mesin Cucuk

Benang yang sudah dikanji, apabila akan ditenun maka ujung

– ujungnya dipasang alat yang bernama cucuk untuk

menentukan pola atau komposisi benang.

4. Proses pada Mesin Palet

Pada proses ini dilakukan penggulungan benang dari proses

ke gulungan benang kecil.

c) Tahap ketiga

Kain Grey sebagian dijual dan sebagian lagi diolah lebih lanjut

yaitu masuk di Departemen Finishing. Adapun alur proses