A B S T R A K

Penelitian ini bertujuan untuk mengetahui peranan anggaran sebagai alat perencanaan manajemen dalam pembelian bahan baku, dengan objek penelitian pada sebuah Café X yang terletak pada salah satu mall di Bandung Utara. Penelitian ini dilakukan untuk mengetahui sampai sejauh mana peranan anggaran mendukung tujuan Café X dalam setiap perencanaan manajemen khususnya pada anggaran pembelian bahan baku.

Metoda penelitian yang digunakan penulis dalam penelitian ini adalah metoda deskriptif analitis, yaitu penulis berusaha untuk mengumpulkan, menyajikan serta menganalisa data-data dari Café X sehingga dapat memberikan gambaran yang cukup jelas atas objek yang diteliti dan kemudian dapat ditarik suatu kesimpulan serta pembuatan saran.

Penelitian yang dilakukan menunjukan bahwa Café X melakukan prosedur penyusunan anggaran dengan mengunakan pendekatan parsitipatif (participative approach) yaitu pendekatan yang melibatkan director, general manager, dan beberapa kepala bagian sebagai bagian yang mengatur dan menyusun anggaran. Anggaran yang dibahas dan diteliti penulis antara lain: anggaran penjualan, anggaran produksi dan anggaran bahan baku yang menggambarkan prosedur anggaran tersebut disusun, serta penulis melakukan analisa selisih antara anggaran pembelian bahan baku dengan realisiasi pembelian bahan baku untuk mengetahui selisih harga dan selisih kuantitas yang terjadi.

Berdasarkan hasil penelitian yang diperoleh, dapat ditarik kesimpulan bahwa anggaran pembelian bahan baku belum berperan secara baik karena ada beberapa faktor yang belum diperhitungkan sehingga mempengaruhi perencanaan anggaran yang dibuat, meskipun Café X mengalami peningkatan penjualan. Kata kunci: Anggaran, participative approach, analisa selisih.

DAFTAR ISI

Halaman

ABSTRAK i

KATA PENGANTAR ii

DAFTAR ISI v

DAFTAR GAMBAR ix

DAFTAR TABEL x

DAFTAR LAMPIRAN xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Indentifikasi Masalah... 3

1.3 Tujuan Penelitian... 4

1.4 Kegunaan Penelitian... 5

1.5 Kerangka Penelitian... 5

1.6 Metoda Penelitian... 8

1.7 Lokasi dan Waktu Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen 2.1.1 Pengertian Akuntansi Manajemen... 10

2.1.2 Rerangka Konseptual Akuntansi Manajemen... 11

2.1.3 Fungsi Manajemen... 12

2.1.4 Karakteristik Informasi Manajemen... 14

2.2 Anggaran

2.2.1 Pengertian Anggaran... 16

2.2.2 Karakteristik Anggaran... 17

2.2.3 Tujuan Penyusunan Anggaran... 18

2.2.4 Manfaat Penyusunan Anggaran... 19

2.2.5 Keterbatasan Anggaran... 19

2.2.6 Jenis-Jenis Anggaran... 20

2.2.7 Prosedur Penyusunan Anggaran... 21

2.2.8 Pendekatan dalam Proses Penyusunan Anggaran... 22

2.2.9 Anggaran Bahan Baku... 24

2.2.9.1 Pengertian Bahan Baku... 24

2.2.9.2 Pengertian Anggaran Bahan Baku... 24

2.2.9.3 Klasifikasi Anggaran Bahan Baku... 25

2.2.9.3.1 Anggaran Kebutuhan Bahan Baku... 26

2.2.9.3.2 Anggaran Pembelian Bahan Baku... 27

2.2.9.3.3 Anggaran Persediaan Bahan Baku... 28

2.2.9.3.4 Anggaran Biaya Bahan Baku... 29

2.2.9.4 Standar Bahan Baku dipakai... 30

2.3 Perencanaan 2.3.1 Pengertian Perencanaan... 31

2.3.2 Tujuan Perencanaan... 31

2.4 Analisis Selisih

2.4.1 Selisih Harga... 33

2.4.2 Selisih Kuantitas... 34

2.5 Peranan Anggaran Sebagai Alat Perencanaan Manajemen Dalam Pembelian Bahan Baku... 35

BAB III OBJEK DAN METODA PENELITIAN 3.1 Objek Penelitian 3.1.1 Struktur Organisasi... 37

3.1.2 Uraian Tugas... 37

3.2 Metoda Penelitian... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Sejarah Perkembangan Perusahaan... 46

4.1.2 Aktivitas Perusahaan... 47

4.1.3 Prosedur Penyusunan Anggaran Pada Cafe X... 47

4.1.4 Prosedur Penyusunan Anggaran Penjualan... 48

4.1.5 Prosedur Penyusunan Anggaran Produksi... 49

4.1.6 Prosedur Penyusunan Anggaran Bahan Baku... 52

4.1.6.1 Anggaran Kebutuhan Bahan Baku... 52

4.1.6.2 Anggaran Pembelian Bahan Baku... 54

4.1.6.3 Anggaran Persediaan Bahan Baku... 55

4.2 Pembahasan

4.2.1 Analisa Selisih Pembelian Bahan Baku... 60 4.2.2 Analisa Selisih Antara Anggaran Pembelian Bahan Baku

Dengan Aktual Pembelian Bahan Baku... 62 4.3 Peranan Anggaran Sebagai Alat Perencanaan Manajemen Dalam

Pembelian Bahan Baku... 63 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 65 5.2 Saran... 67

DAFTAR PUSTAKA xii

LAMPIRAN

DAFTAR GAMBAR

DAFTAR TABEL

Halaman Tabel 4.1 Perkiraan Tamu Yang Datang Per Hari 49 Tabel 4.2 Anggaran Penjualan Pada Café X 49 Tabel 4.3 Sepuluh Sample Dan Harga 50 Tabel 4.4 Anggaran Penjualan Per Menu Pada Café X 51 Tabel 4.5 Anggaran Produksi Pada Café X 51

Tabel 4.6 Bahan Baku Utama 53

Tabel 4.7 Anggaran Kebutuhan Bahan Baku Pada Café X 54 Tabel 4.8 Anggaran Pembelian Bahan Baku Pada Café X 55 Tabel 4.9 Turnover Persediaan Bahan Baku Pada Café X 56 Tabel 4.10 Anggaran Persediaan Bahan Baku Pada Café X 58 Tabel 4.11 Anggaran Biaya Bahan Baku Yang Digunakan Dalam Proses

Produksi Pada Café X 60

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi Café X Periode Bulan November 2006 – April 2007

Lampiran 2 Anggaran Penjualan Per Menu Pada Café X Periode Bulan November 2006 – April 2007

Lampiran 3 Anggaran Produksi Pada Café X Periode Bulan November 2006 – April 2007

Lampiran 4 Anggaran kebutuhan Bahan Baku Pada Café X Periode Bulan November 2006 – April 2007

Lampiran 5 Anggaran Pembelian Bahan Baku Pada Café X Periode Bulan November 2006 – April 2007

Lampiran 6 Anggaran Persediaan Bahan Baku Pada Café X Periode Bulan November 2006 – April 2007

Lampiran 7 Anggaran Biaya Bahan Baku Yang Digunakan Dalam Proses Produksi Pada Café X Periode Bulan November 2006 – April 2007 Lampiran 8 Analisa Selisih Pembelian Bahan Baku Pada Café X Periode Bulan

Lampiran 1

Director

General Manager

Accounting and Financial

Research and Development

Marketing and Promotion

Production Supervisor

Waiter/s

STRUKTUR ORGANISASI Café X Sumber: Café X

Head of Storage

Italian Food Asian Food Head of Cook Head of Beverage

Bartender Cashier Purchase

Accounting Financial

Steward

Bush Boy

Senior

Junior

Garis Struktur

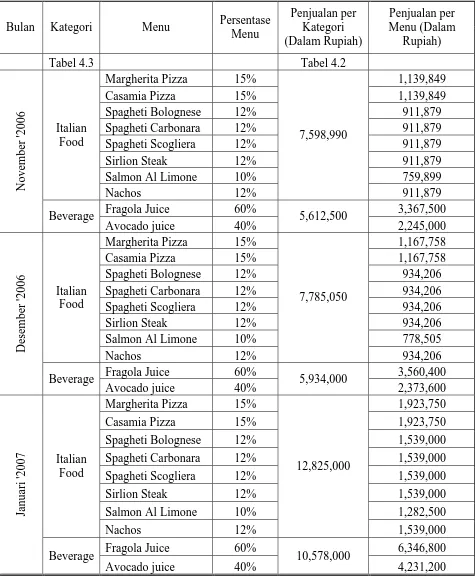

Lampiran 2

Bulan Kategori Menu Persentase Menu

Margherita Pizza 15% 1,139,849

Casamia Pizza 15% 1,139,849

Spagheti Bolognese 12% 911,879 Spagheti Carbonara 12% 911,879 Spagheti Scogliera 12% 911,879

Sirlion Steak 12% 911,879

Fragola Juice 60% 3,367,500

November '

2006

Beverage

Avocado juice 40% 5,612,500 2,245,000 Margherita Pizza 15% 1,167,758

Casamia Pizza 15% 1,167,758

Spagheti Bolognese 12% 934,206 Spagheti Carbonara 12% 934,206 Spagheti Scogliera 12% 934,206

Sirlion Steak 12% 934,206

Fragola Juice 60% 3,560,400

Desember '2006

Beverage

Avocado juice 40% 5,934,000 2,373,600 Margherita Pizza 15% 1,923,750

Casamia Pizza 15% 1,923,750

Spagheti Bolognese 12% 1,539,000 Spagheti Carbonara 12% 1,539,000 Spagheti Scogliera 12% 1,539,000

Sirlion Steak 12% 1,539,000

Salmon Al Limone 10% 1,282,500

Fragola Juice 60% 6,346,800

Januari '2007

Beverage

Avocado juice 40%

10,578,000

4,231,200

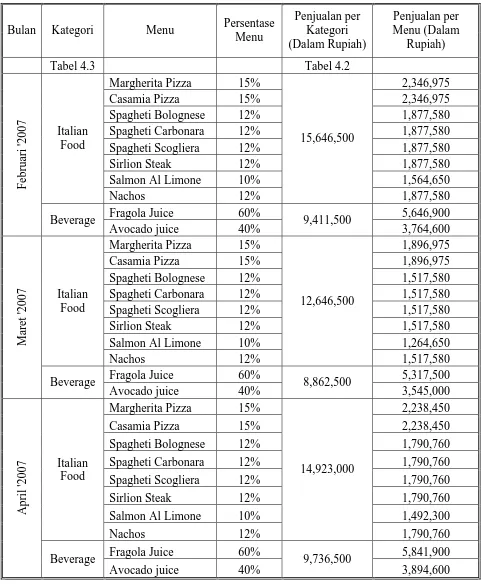

Bulan Kategori Menu Persentase

Margherita Pizza 15% 2,346,975

Casamia Pizza 15% 2,346,975

Spagheti Bolognese 12% 1,877,580 Spagheti Carbonara 12% 1,877,580 Spagheti Scogliera 12% 1,877,580

Sirlion Steak 12% 1,877,580

Salmon Al Limone 10% 1,564,650

Fragola Juice 60% 5,646,900

Februari '2007

Beverage

Avocado juice 40% 9,411,500 3,764,600 Margherita Pizza 15% 1,896,975

Casamia Pizza 15% 1,896,975

Spagheti Bolognese 12% 1,517,580 Spagheti Carbonara 12% 1,517,580 Spagheti Scogliera 12% 1,517,580

Sirlion Steak 12% 1,517,580

Salmon Al Limone 10% 1,264,650

Fragola Juice 60% 5,317,500

Maret '2007

Beverage

Avocado juice 40% 8,862,500 3,545,000 Margherita Pizza 15% 2,238,450

Casamia Pizza 15% 2,238,450

Spagheti Bolognese 12% 1,790,760 Spagheti Carbonara 12% 1,790,760 Spagheti Scogliera 12% 1,790,760

Sirlion Steak 12% 1,790,760

Salmon Al Limone 10% 1,492,300

Fragola Juice 60% 5,841,900

April '2007

Beverage

Avocado juice 40%

9,736,500

3,894,600

Anggaran Penjualan Per Menu Pada Café X Periode Bulan November 2006 - April 2007

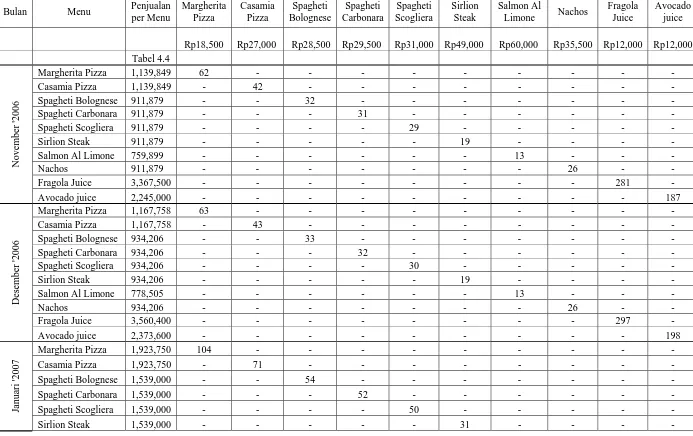

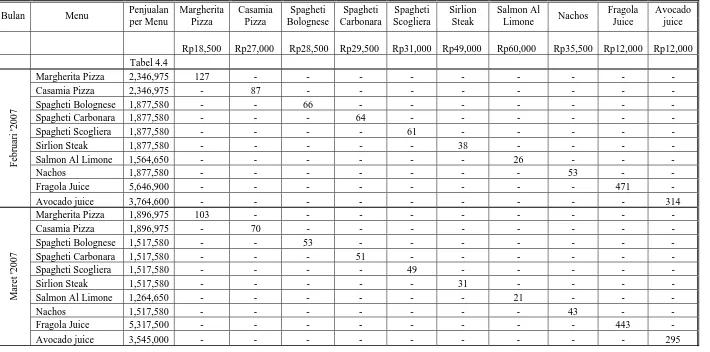

Lampiran 3

Bulan Menu Penjualan

Salmon Al Limone 1,282,500 - - - - 21 - -

-Nachos 1,539,000 - - - 43 -

-Fragola Juice 6,346,800 - - - 529 -

Avocado juice 4,231,200 - - - 353

Margherita Pizza 2,238,450 121 - - -

-Casamia Pizza 2,238,450 - 83 - - -

-Spagheti Bolognese 1,790,760 - - 63 - - -

-Spagheti Carbonara 1,790,760 - - - 61 - - -

-Spagheti Scogliera 1,790,760 - - - - 58 - - - -

-Sirlion Steak 1,790,760 - - - - - 37 - - -

-Salmon Al Limone 1,492,300 - - - - 30 - -

-Nachos 1,790,760 - - - 30 -

-Fragola Juice 5,841,900 - - - 487 -

April '200 7 Avocado juice 3,894,600 - - - 325

Anggaran Produksi Pada Café X Periode November 2006 - April 2007

Lampiran 4

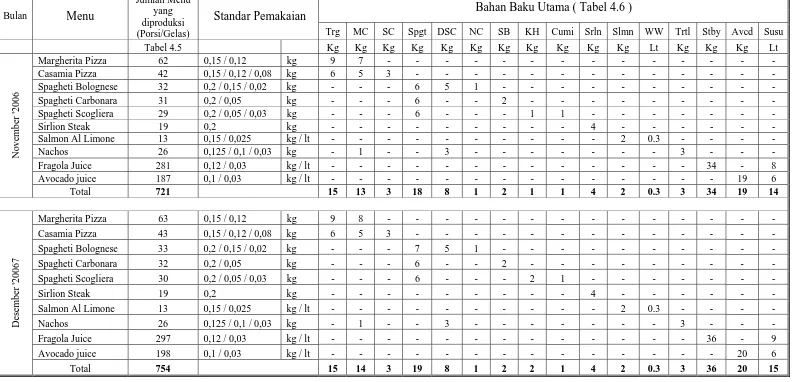

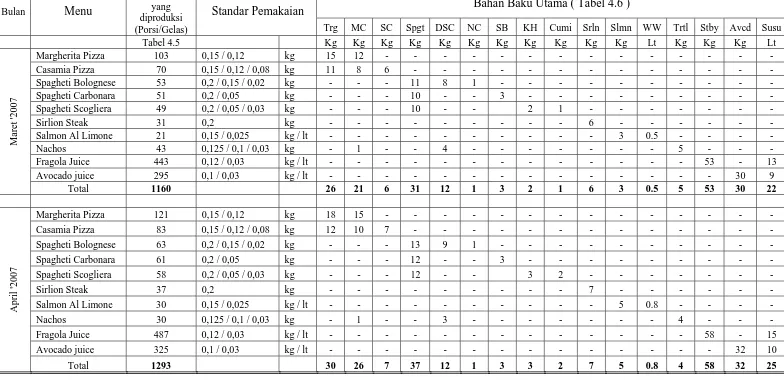

Anggaran Kebutuhan Bahan Baku Pada Café X Periode Novemver 2006 - April 2007

Ket: Trg = Terigu, MC = Mozzarella Cheese, SC = Smoked Chicken, Spgt = Spahgeti, DSC = Daging Sapi Cincang, NC = Nature Cheese, Srln = Sirlion, Slmn = Salmon,

Bahan Baku Utama ( Tabel 4.6 )

Anggaran Kebutuhan Bahan Baku Pada Café X Periode Novemver 2006 - April 2007

Ket: Trg = Terigu, MC = Mozzarella Cheese, SC = Smoked Chicken, Spgt = Spahgeti, DSC = Daging Sapi Cincang, NC = Nature Cheese, Srln = Sirlion, Slmn = Salmon,

Bahan Baku Utama ( Tabel 4.6 )

Anggaran Kebutuhan Bahan Baku Pada Café X Periode Novemver 2006 - April 2007

Ket: Trg = Terigu, MC = Mozzarella Cheese, SC = Smoked Chicken, Spgt = Spahgeti, DSC = Daging Sapi Cincang, NC = Nature Cheese, Srln = Sirlion, Slmn = Salmon,

WW = White Wine, Trtl = Tortila, Stby = Strawberry, Avcd = Avocado

Lampiran 5

Bulan Jenis Bahan Baku

Avocado 20 4.5 24.5 9.3 15.2 8,250 125,400

Susu 15 8.5 23.5 8 15.5 6,710 104,005

Total 3,603,040

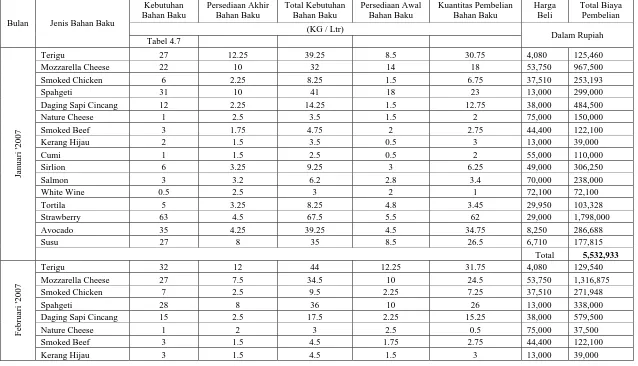

Anggaran Pembelian Bahan Baku Pada Café X Periode November 2006 - April 2007

Kebutuhan

Bulan Jenis Bahan Baku

Tabel 4.7 Dalam Rupiah

Terigu 27 12.25 39.25 8.5 30.75 4,080 125,460 Mozzarella Cheese 22 10 32 14 18 53,750 967,500

Smoked Chicken 6 2.25 8.25 1.5 6.75 37,510 253,193

Spahgeti 31 10 41 18 23 13,000 299,000

Daging Sapi Cincang 12 2.25 14.25 1.5 12.75 38,000 484,500 Nature Cheese 1 2.5 3.5 1.5 2 75,000 150,000

Daging Sapi Cincang 15 2.5 17.5 2.25 15.25 38,000 579,500 Nature Cheese 1 2 3 2.5 0.5 75,000 37,500 Smoked Beef 3 1.5 4.5 1.75 2.75 44,400 122,100

Februari '2007

Cumi 2 1.25 3.25 1.5 1.75 55,000 96,250

Anggaran Pembelian Bahan Baku Pada Café X Periode November 2006 - April 2007

Kebutuhan

Bulan Jenis Bahan Baku

Terigu 30 12.5 42.5 13.5 29 4,080 118,320 Mozzarella Cheese 26 10.5 36.5 9 27.5 53,750 1,478,125 Smoked Chicken 7 1.5 8.5 1.25 7.25 37,510 271,948

Spahgeti 37 8 45 7.5 37.5 13,000 487,500

Daging Sapi Cincang 12 2.75 14.75 3 11.75 38,000 446,500 Nature Cheese 1 2.25 3.25 1.5 1.75 75,000 131,250 Smoked Beef 3 2 5 1.25 3.75 44,400 166,500 Kerang Hijau 3 1.5 4.5 1.25 3.25 13,000 42,250

Cumi 2 1.2 3.2 0.75 2.45 55,000 134,750

Sirlion 7 2.75 9.75 2.5 7.25 49,000 355,250

Salmon 5 2 7 1.5 5.5 70,000 385,000

White Wine 0.8 2.5 3.3 2.3 1 72,100 72,100

Tortila 4 2 6 2.25 3.75 29,950 112,313

Strawberry 58 6 64 5.25 58.75 29,000 1,703,750 Avocado 32 5.25 37.25 5 32.25 8,250 266,063

Susu 25 8 33 7 26 6,710 174,460

April '2007

Total 6,346,078

Anggaran Pembelian Bahan Baku Pada Café X Periode November 2006 - April 2007

Lampiran 6

Mozzarella Cheese 20 52,000 1,040,000

Smoked Chicken 1 34,510 27,608

Spahgeti 30 11,000 330,000

Daging Sapi Cincang 0 36,000 0

Strawberry 1 27,500 27,500

Avocado 0.6 7,750 4,650

Mozzarella Cheese 10 52,228 522,283

Smoked Chicken 1 36,910 36,910

Spahgeti 17 11,286 191,857

Daging Sapi Cincang 4 38,000 152,000

Strawberry 7.5 28,964 217,229

Avocado 9.3 8,239 76,626

Mozzarella Cheese 14 53,207 744,891

Smoked Chicken 1.5 37,377 56,065

Spahgeti 18 12,212 219,822

Kerang Hijau 0.5 13,000 6,500

Strawberry 5.5 28,993 159,464

Avocado 4.5 8,246 37,107

Susu 8.5 6,678 56,759

Total 2,232,061

Anggaran Persediaan Bahan Baku Pada Café X Periode November 2006 - April 2007

Bulan Jenis Bahan Baku

Mozzarella Cheese 10 53,512 535,122

Smoked Chicken 2.25 37,486 84,343

Spahgeti 10 12,654 126,542

Daging Sapi Cincang 2.25 38,000 85,500

Nature Cheese 2.5 74,732 186,830

Smoked Beef 1.75 43,895 76,816

Kerang Hijau 1.5 13,000 19,500

Cumi 1.5 56,439 84,658

Sirlion 3.25 49,000 159,250

Salmon 3.2 70,000 224,000

White Wine 2.5 72,100 180,250

Tortila 3.25 29,950 97,338

Strawberry 4.5 28,999 130,498

Avocado 4.25 8,250 35,061

Mozzarella Cheese 7.5 53,681 402,608

Smoked Chicken 2.5 37,504 93,761

Salmon 3.45 70,000 241,500

White Wine 2.3 72,100 165,830

Tortila 2.78 29,950 83,261

Strawberry 6 29,000 174,000

Avocado 4.75 8,250 39,187

Susu 8 6,708 53,664

Total 1,940,670

Anggaran Persediaan Bahan Baku Pada Café X Periode November 2006 - April 2007

Sumber: Café X ( Data diolah kembali )

Lampiran 7

Mozzarella Cheese 13 52,228 678,967 Smoked Chicken 3 36,910 110,730

Spahgeti 18 11,286 203,143

Daging Sapi 8 38,000 304,000

Strawberry 34 28,964 984,771

Smoked Chicken 3 37,377 112,130

Spahgeti 19 12,212 232,035

Daging Sapi 8 38,000 304,000

Strawberry 36 28,993 1,043,765

Avocado 20 8,246 164,920

Susu 15 6,678 100,163

Total 3,459,117

Anggaran Biaya Bahan Baku yang Digunakan dalam Proses Produksi Pada Café X

Periode November 2006 - April 2007

Bulan Jenis Bahan Baku

Mozzarella Cheese 22 53,512 1,177,269 Smoked Chicken 6 37,486 224,915

Spahgeti 31 12,654 392,280

Tortila 5 29,950 149,750

Strawberry 63 28,999 1,826,966

Avocado 35 8,250 288,734

Susu 27 6,702 180,957

Total 5,635,767

Terigu 32 4,078 130,504

Mozzarella Cheese 27 53,681 1,449,389 Smoked Chicken 7 37,504 262,530

Spahgeti 28 12,904 361,310

Daging Sapi 15 38,000 570,000

Strawberry 56 29,000 1,623,998

Avocado 31 8,250 255,748

Susu 23 6,708 154,283

Februari '2007

Total 6,097,598

Anggaran Biaya Bahan Baku yang Digunakan dalam Proses Produksi Pada Café X

Periode November 2006 - April 2007

Bulan Jenis Bahan Baku

Mozzarella Cheese 21 53,733 1,128,388 Smoked Chicken 6 37,508 225,048

Daging Sapi 12 38,000 456,000

Strawberry 53 29,000 1,537,000

Avocado 30 8,250 247,500

Susu 22 6,709 147,608

Total 5,229,079

Terigu 30 4,080 122,395

Mozzarella Cheese 26 53,746 1,397,390 Smoked Chicken 7 37,510 262,568

Spahgeti 37 12,997 480,877

Daging Sapi 12 38,000 456,000

Strawberry 58 29,000 1,682,000

Avocado 32 8,250 264,000

Susu 25 6,710 167,747

April '2007

Total 6,060,744

Anggaran Biaya Bahan Baku yang Digunakan dalam Proses Produksi Pada Café X

Periode November 2006 - April 2007

Lampiran 8

Kerang Hijau 3 13,000 39,000 3.5 13,750 48,125 9,125 23.40% UFV

Cumi 2 55,000 110,000 2.4 54,800 131,520 21,520 19.56% UFV

Selisih Harga (1) Selisih Kuantitas (2) Total Selisih

Smoked Beef 100 3 300 0.25 44,400 11,100 11,400 9.34% UFV

Kerang Hijau 750 3.5 2,625 0.50 13,000 6,500 9,125 23.40% UFV

Cumi (200) 2.4 -480 0.40 55,000 22,000 21,520 19.56% UFV

Sirlion 1,000 7.5 7,500 1.25 49,000 61,250 68,750 22.45% UFV

Salmon 0 3.5 0 0.10 70,000 7,000 7,000 2.94% UFV

White Wine 200 1.5 300 1 72,100 36,050 36,350 50.42% UFV

Tortila 5,050 3 15,150 (0.45) 29,950 (13,478) 1,672 1.62% UFV

Strawberry 1,000 60 60,000 (2.00) 29,000 (58,000) 2,000 0.11% UFV

Avocado (250) 35 -8,750 0.25 8,250 2,063 (6,688) -2.33% FV

Susu 0 30 0 3.50 6,710 23,485 23,485 13.21% UFV

Anggaran Aktual

Mozzarella Cheese 24.5 53,750 1,316,875 26 54,200 1,409,200 92,325 7.01% UFV

Smoked Chicken 7.25 37,510 271,948 10 37,600 376,000 104,053 38.26% UFV

Spahgeti 26 13,000 338,000 28 14,650 410,200 72,200 21.36% UFV

Daging Sapi Cincang 15.25 38,000 579,500 16.25 39,000 633,750 54,250 9.36% UFV

Nature Cheese 0.5 75,000 37,500 1.5 75,000 112,500 75,000 200% UFV

Smoked Beef 2.75 44,400 122,100 4 44,900 179,600 57,500 47.09% UFV

Kerang Hijau 3 13,000 39,000 4.5 13,500 60,750 21,750 55.77% UFV

Cumi 1.75 55,000 96,250 2.5 56,250 140,625 44,375 46.10% UFV

Sirlion 7.5 49,000 367,500 7.5 50,000 375,000 7,500 2.04% UFV

Salmon 4.25 70,000 297,500 6 75,000 450,000 152,500 51.26% UFV

White Wine 0.5 72,100 36,050 2 72,100 144,200 108,150 300% UFV

Tortila 6.53 29,950 195,574 6 35,000 210,000 14,427 7.38% UFV

Strawberry 57.5 29,000 1,667,500 50.5 30,000 1,515,000 (152,500) -9.15% FV

Avocado 31.5 8,250 259,875 34 8,200 278,800 18,925 7.28% UFV

Susu 23 6,710 154,330 25 6,710 167,750 13,420 8.70% UFV

Selisih Harga (1) Selisih Kuantitas (2) Total Selisih

Cumi 1,250 2.5 3,125 0.75 55,000 41,250 44,375 46.10% UFV

Sirlion 1,000 7.5 7,500 0 49,000 0 7,500 2.04% UFV

Salmon 5,000 6 30,000 1.75 70,000 122,500 152,500 51.26% UFV

White Wine 0 2 0 1.5 72,100 108,150 108,150 300% UFV

Tortila 5,050 6 30,300 (0.53) 29,950 (15,874) 14,427 7.38% UFV

Strawberry 1,000 50.5 50,500 (7) 29,000 (203,000) (152,500) -9.15% FV

Avocado (50) 34 (1,700) 2.5 8,250 20,625 18,925 7.28% UFV

Susu 0 25 0 2 6,710 13,420 13,420 8.70% UFV

Anggaran Aktual

Terigu 27.5 4,080 112,200 30 4,200 126,000 13,800 12.30% UFV

Mozzarella Cheese 22.5 53,750 1,209,375 24 54,200 1,300,800 91,425 7.56% UFV

Smoked Chicken 4.75 37,510 178,173 5 37,600 188,000 9,828 5.52% UFV

Spahgeti 30.5 13,000 396,500 32 14,650 468,800 72,300 18.23% UFV

Daging Sapi Cincang 12.5 38,000 475,000 14 38,250 535,500 60,500 12.74% UFV

Nature Cheese 0.5 75,000 37,500 0 75,000 0 (37,500) -100% FV

Smoked Beef 2.75 44,400 122,100 3 44,900 134,700 12,600 10.32% UFV

Kerang Hijau 1.75 13,000 22,750 3 13,500 40,500 17,750 78.02% UFV

Cumi 0.5 55,000 27,500 1.5 55,900 83,850 56,350 204.91% UFV

Sirlion 5.75 49,000 281,750 5 50,000 250,000 (31,750) -11.27% FV

Salmon 1.05 70,000 73,500 2.5 75,000 187,500 114,000 155.10% UFV

White Wine 0.5 72,100 36,050 0 72,100 0 (36,050) -100% FV

Tortila 4.47 29,950 133,877 3.75 35,000 131,250 (2,627) -1.96% FV

Strawberry 52.25 29,000 1,515,250 54 30,100 1,625,400 110,150 7.27% UFV

Avocado 30.25 8,250 249,563 30 8,300 249,000 (563) -0.23% FV

Susu 21 6,710 140,910 25 6,710 167,750 26,840 19.05% UFV

Selisih Harga (1) Selisih Kuantitas (2) Total Selisih

Cumi 900 1.5 1,350 1.00 55,000 55,000 56,350 204.91% UFV

Sirlion 1,000 5 5,000 (0.75) 49,000 (36,750) (31,750) -11.27% FV

Salmon 5,000 2.5 12,500 1.45 70,000 101,500 114,000 155.10% UFV

White Wine 0 - 0 0.00 72,100 0 0 0% FV

Tortila 5,050 3.75 18,938 (0.72) 29,950 (21,564) (2,626) -1.96% FV

Strawberry 1,100 54 59,400 1.75 29,000 50,750 110,150 7.27% UFV

Avocado 50 30 1,500 (0.25) 8,250 (2,063) (563) -0.23% FV

Susu 0 25 0 4.00 6,710 26,840 26,840 19.05% UFV

BAB 1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pada tahun 2003 yang lalu, Indonesia telah memasuki AFTA (Asian Free Trade Area) yang memberikan dampak bagi dunia usaha di Indonesia sampai saat

ini. Salah satu dampaknya, perusahaan nasional di Indonesia harus bersaing secara ketat baik dengan perusahaan nasional sendiri maupun dengan perusahaan dari luar. Hal yang paling nyata sampai saat ini adalah serbuan produk Cina yang masuk ke Indonesia.

”Dominasi Cina berlanjut hingga akhir tahun lalu (2006). Berdasarkan data sementara BPS (Badan Pusat Statistik), total impor produk Cina sepanjang tahun lalu, yang mencapai US $5,5 (Rp 49,5 triliun), tahun sebelumnya (2005) US $4,55, juga lebih besar ketimbang Jepang (US $5,48)” (TEMPO, 25 Februari 2007)

Menurut Heri Susanto, Redaktur TEMPO

”Dari jarum hingga penjepit rambut. Dari mainan anak, laptop, buah-buahan, sampai obat-obatan. Semua berlabel ”made in China” dan deras membanjiri Indonesia. Pada 2006, ada 4500 jenis produk buatan Cina yang menerjang pasar-pasar kita. Alhasil, sejumlah US$5,5 miliyar cadangan devisa Indonesia terkuras, mengalir deras ke brankas Negeri Tirai Bambu.” (TEMPO, 25 Februari 2007)

Dilihat dari fenomena di atas, masyarakat Indonesia merupakan masyarakat yang konsumtif. Tetapi bagi perusahaan nasional sendiri, ini merupakan tantangan untuk bersaing dengan perusahaan luar negeri, dan hal ini juga merupakan suatu peluang yang baik untuk mendapatkan pelanggan, dan memperoleh keuntungan atau laba dari hasil penjualan.

Dalam persaingan dunia usaha, manajemen perusahaan akan bekerja keras untuk dapat meningkatkan penjualan, karena penjualan baik dalam produk maupun jasa merupakan salah satu komponen pendapatan terbesar dalam perusahaan.

Menurut Benar Sitompul, penulis artikel: Kenapa Penjualan Itu Penting ”Penjualan merupakan ujung tombak dari suatu usaha dan masih ada anggapan bahwa bidang penjualan sebagai pelengkap dalam bidang usaha. ... Sebagus apapun produk suatu perusahaan dan sebanyak apapun modal yang diinvestasikan akan menjadi percuma jika penjualan tidak berjalan atau pasar tidak bisa menyerap produk tersebut sesuai dengan target yang dibuat.” (http://enjoyat.hypermart.net/artikelpenjualan.htm)

Dalam meningkatkan penjualan, perusahaan harus melihat, memperhitungkan, dan memanfaatkan setiap kondisi, kesempatan serta mampu menciptakan setiap inovasi-inovasi untuk mendapatkan dan menjaga loyalitas konsumen terhadap produk yang dijual oleh perusahaan.

Dyah Hasto Palupi, Redaktur Kompartemen SWA memaparkan

”Kenyataan baru ini disampaikan dosen Universitas Atma Jaya, Roy Goni, berdasarkan hasil penelitian Universitas Harvard baru-baru ini. Dari penelitian itu, diyakini, tingkat CS (Customer Satisfaction) tidak ada korelasinya dengan pencapaian target penjualan dan loyalitas konsumen. Alasannya, tingkat CS adalah suatu hal yang terus bergerak. Ia bersifat sangat situasional, cenderung berubah setiap waktu. "Bisa saja saat ini si konsumen puas, tetapi belum tentu besoknya puas. Atau sebaliknya, mengaku tidak puas, tetapi rutin menggunakan produk/jasa itu." (SWA, 18 September 2003)

Menurut Hermawan Kertajaya, pendiri MarkPlus

”.... tingkat profitabilitas perusahaan sangat tergantung pada tingkat inovasi yang dikembangkannya. Selama perusahaan mampu memodifikasi kompetensinya sesuai dengan kondisi (kebutuhan ) pasar, maka selama itu pula bakal meraih keuntungan. Sebaliknya, kalau sekadar mengandalkan kompetensi tanpa melihat perkembangan pasar, Hermawan yakin, profitabilitas perusahaan akan terus melorot habis.” (SWA, 4 januari 2007)

Dalam upaya perusahaan meningkatkan penjualan, manajemen perusahaan harus memperhatikan kualitas dan kuantitas produk yang diproduksi agar produk yang dipasarkan dapat sesuai dengan perencanaan yang telah direncanakan. Untuk menghasilkan produk yang baik, tentunya perencanaan dan pengendalian terhadap pembelian dan pemakaian bahan baku yang efektif dan efisien merupakan salah satu faktor yang penting dalam produksi.

Penulis memilih topik anggaran ini karena anggaran merupakan salah satu bagian dari perencanaan dan pengendalian perusahaan dalam menjalankan usaha bisnisnya dan anggaran tersebut dapat menjadi suatu pedoman mengenai kegiatan apa yang dilakukan, sasaran yang dituju oleh perusahaan, bagaimana mengatur dan memakai sumber daya yang tersedia agar efektif, serta menganalisi sampai sejauh mana rencana yang telah dibuat dapat mencapai tujuan yang diharapkan.

Dari uraian latar belakang tersebut, maka penulis tertarik untuk mengadakan penelitian dengan mengenai: ”Peranan Anggaran Sebagai Alat

Perencanaan Manajemen Dalam Pembelian Bahan Baku”

1.2 Identifikasi Masalah

Dalam menjalankan perusahaan, pihak manajemen akan menghadapi berbagai macam masalah. Masalah yang sering dihadapi antara lain: barang yang akan dijual, persediaan barang serta kuantitas dan harga bahan baku yang akan dibeli.

Penulis mengindentifikasi permasalahan yang berhubungan dengan penjualan dalam bentuk anggaran kaitannya dengan perencanaan pembelian bahan baku pada Cafe X, maka penulis mengindentifikasikan masalah sebagai berikut: 1. Anggaran apa saja yang terdapat pada Cafe X ?

2. Bagaimana prosedur penyusunan anggaran pada Cafe X ? 3. Bagaimana prosedur penanganan persediaan pada Cafe X ? 4. Bagaimana perencanaan pembelian bahan baku yang dilakukan?

5. Bagaimana peranan anggaran sebagai alat perencanaan manajemen dalam pembelian bahan baku?

1.3 Tujuan Penelitian

Sesuai dengan masalah yang telah diindentifikasi diatas, tujuan penelitian yang dilakukan dalam skripsi ini adalah sebagai berikut:

1. Untuk mengetahui anggaran yang terdapat dalam Cafe X. 2. Untuk mengetahui prosedur penyusunan anggaran pada Cafe X. 3. Untuk mengetahui prosedur penanganan persediaan pada Cafe X.

4. Untuk mengetahui proses perencanaan pembelian bahan baku yang dilakukan Cafe X.

5. Untuk mengetahui peranan anggaran sebagai alat perencanaan manajemen dalam pembelian bahan baku.

1.4 Kegunaan Penelitian

Penulis berharap bahwa hasil penelitian yang dilakukan ini dapat memberikan manfaat baik secara langsung maupun tidak langsung, di antaranya: 1. Bagi Perusahaan

Penulis berharap bahwa hasil penelitian ini dapat menjadi sumbangan pemikiran dalam mengembangkan dan menyempurnakan anggaran terhadap pembelian pada Cafe X.

2. Bagi Penulis

Penelitian ini dapat menjadi pengalaman pribadi yang berharga selama melakukan penelitian karena penulis langsung melakukan penelitian lapangan, serta mempraktekan dan mengkaitkan teori yang didapat selama di bangku kuliah. Selain itu, penelitian ini untuk memenuhi salah satu syarat dalam menempuh ujian akhir Sarjana (S1) Jurusan Akuntansi, Fakultas Ekonomi Universitas Kristen Maranatha.

3. Bagi Pihak Lain

Penulis berharap bahwa penelitian ini dapat memberikan informasi dan gambaran yang berkaitan dengan masalah yang dibahas dalam skripsi ini, serta hasil penelitian menjadi bahan masukan yang berguna sebagai bahan penelitian lanjut.

1.5 Kerangka Pemikiran

Secara umum, tujuan perusahaan adalah menghasilkan laba yang optimal dari waktu ke waktu. Manajemen sebagai pengelola perusahaan bertanggung

jawab untuk melaksanakan fungsi manajemen atas sumber daya yang dimiliki perusahaan.

Fungsi manajemen menurut George R. Terry (2004:4) meliputi:

”Perencanaan (Planning), Pengorganisasian (Organizing), Pelaksanaan (Actuating), dan Pengendalian (Controlling). Keempat fungsi manajemen dapat disederhanakan menjadi tiga yaitu perencanaan, pelaksanaan, dan pengendalian. Fungsi pengorganisasian dapat digabung dengan fungsi perencanaan. ... Dari ketiga fungsi manajemen tersebut yang mempunyai hubungan erat dengan anggaran adalah perencanaan.”

Oleh karena itu manajemen harus menentukan langkah-langkah yang harus diambil agar efektif dan efesien terhadap sumber daya perusahaan yang dimiliki sehingga perusahaan mampu mempertahankan kelangsungan usaha dan mencapai tujuan laba yang optimal.

Salah satu fungsi manajemen adalah perencanaan (planning). Perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang akan dilakukan pada waktu yang akan datang dalam mencapai tujuan yang diinginkan. Perencanaan berarti menentukan sebelumnya kegiatan yang dilakukan dan bagaimana cara melakukannya.

Salah satu cara untuk melaksanakan fungsi perencanaan yaitu melalui penyusunan anggaran perusahaan. Hakikat anggaran menurut Robert, Anthony dan Vijay (2005:73)

“Anggaran merupakan alat penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam organisasi.”

Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran teliti, karena anggaran memberikan gambaran yang lebih nyata atau jelas dalam unit dan uang. Dengan adanya anggaran, manajemen dapat mempunyai pedoman

mengenai sasaran yang akan dituju perusahaan, kegiatan apa yang harus dilakukan untuk mencapai sasaran, bagaimana mengatur sumber daya yang tersedia, serta mengevaluasi sampai sejauh mana rencana yang dibuat telah tercapai. Sebelum menyusun anggaran perusahaan, manajemen harus memperhatikan segala permasalah yang dihadapi.

Menurut M. Narafin (2004:30), penyusunan anggaran perusahaan dimulai dari penyusunan anggaran penjualan.

”Anggaran penjualan merupakan dasar penyusunan anggaran lainnya dan umumnya disusun terlebih dahulu sebelum menyusun anggaran lainnya. Oleh karena itu anggaran penjualan disebut sebagai ”anggaran kunci”. Berhasil tidaknya suatu perusahaan bergantung pada keberhasilan bagian pemasaran dalam meningkatkan penjualan, karena penjualan merupakan ujung tombak dalam mencapai tujuan mencari laba yang optimal.”

Anggaran penjualan menjadi suatu titik acuan untuk menetapkan anggaran berikutnya yaitu anggaran produksi. Menurut M. Narafin (2004:82)

”Faktor produksi yang utama adalah bahan baku. Untuk menjaga kelancaran produksi harus dipertimbangkan secara matang mengenai tersedianya bahan baku agar dapat memenuhi keperluan produk jangka pendek maupun jangka panjang.”

Dalam perusahaan manufaktur, kegiatan utama yang dilakukan adalah mengolah bahan baku atau barang setengah jadi menjadi barang jadi. Tentunya perencanaan dan pengendalian terhadap pembelian dan pemakaian bahan baku merupakan salah satu faktor yang penting. Menurut Hansen dan Mowen (2004:360)

”Anggaran pembelian bahan baku langsung (direct material purchase budget), menyatakan jumlah dan biaya bahan mentah yang dibeli tiap periode, jumlahnya tergantung pada perkiraan penggunaan bahan baku dalam produksi dan persediaan bahan mentah yang dibutuhkan perusahaan.”

Manajemen perusahaan harus mempertimbangkan jumlah bahan baku yang dibutuhkan untuk produksi pada suatu periode tertentu, jumlah persediaan yang tersedia, dan jumlah bahan baku yang harus dibeli. Dengan adanya anggaran penjualan, anggaran produksi dan anggaran bahan baku dapat membantu manajemen perusahaan mengambil keputusan untuk menetapkan jumlah kebutuhan bahan baku yang diperlukan, jumlah bahan baku yang harus dibeli, dan jumlah dana yang diperlukan untuk membelinya.

1.6 Metoda Penelitian

Metoda penelitian yang digunakan penulis adalah metoda deskriptif analitis, yaitu suatu metoda penelitian yang bertujuan mengumpulkan, menyajikan, dan menganalisis data yang sesuai dengan sebenarnya sehingga memberikan gambaran yang jelas mengenai objek penelitian.

Data yang digunakan bersumber dari:

1. Data primer : Data yang diambil secara langsung dari perusahaan dengan menggunakan teknik pengumpulan data, yaitu

a. Observasi, yaitu suatu teknik penelitian dan pengumpulan data dengan cara mengamati secara langsung objek yang sedang diteliti.

b. Wawancara, yaitu suatu teknik penelitian dan pengumpulan data dengan mengadakan tanya jawab secara lisan dengan staf dan karyawan perusahaan yang berkaitan dengan topik yang dibahas.

2. Data sekunder : Data yang diambil dengan cara mempelajari literatur-literatur, catatan kuliah, majalah, jurnal ilmiah, dan sumber-sumber lain yang berhubungan dengan masalah yang sedang diteliti.

1.7 Lokasi Penelitian dan Waktu Penelitian

Untuk memperoleh data dan informasi yang diperlukan untuk penyusunan skripsi ini, penulis melakukan penelitian pada Cafe X. Waktu penelitian dilakukan dimulai dari bulan Maret 2007 sampai dengan Juli 2007.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan dalam bab sebelumnya, penulis dapat menarik kesimpulan sebagai berikut:

1. Anggaran yang terdapat pada Café X

Café X mempunyai beberapa anggaran yang disusun, yaitu anggaran penjualan, anggaran produksi, anggaran bahan baku, anggaran karyawan, anggaran biaya overhead dan anggaran pemasaran. Anggaran yang disusun berdasarkan pendekatan parsitipatif sehingga anggaran yang disusun melibatkan beberapa bagian penting seperti director, general manager, dan beberapa kepala bagian berkaitan.

2. Prosedur Penyusunan Anggaran pada Café X

Café X memiliki prosedur atau kebijakan yang harus ditaati dalam penyusunan setiap anggaran, yaitu setiap anggaran yang disusun oleh bagian yang bersangkutan harus diserahkan kepada general manager untuk mendapatkan persetujuan, tetapi sebelumnya harus melalui bagian accounting untuk diperiksa terlebih dahulu. Prosedur penyusunan anggaran dalam Café X tersebut telah dijalankan oleh setiap bagian yang berkaitan sehingga proses penyusunan anggaran dapat berjalan lancar.

3. Prosedur Penanganan Persediaan pada Café X

Proses penanganan persediaan Café X dilaksanakan oleh bagian storage. Hal yang diperhatikan bagian storage Café X ini adalah tingkat turnover bahan baku yang begitu cepat setiap harinya, agar tidak terjadi kekurangan bahan baku maupun kelebihan bahan baku yang dapat menyebabkan terjadi penumpukan, bagian gudang menetapkan anggaran pada tingkat persediaan awal dan persediaan akhir tiap bulannya. Dengan adanya anggaran ini, bagian storage dapat menjaga kesegaran dan jumlah bahan baku yang ada pada Café X sehingga turnover yang terjadi dapat berjalan lancar.

4. Perencanaan Pembelian Bahan Baku yang dilakukan.

Perencanaan yang dilakukan oleh bagian pembelian Café X ini selalu ada kaitannya atau hubungan dengan bagian storage untuk mengetahui jumlah kuantitas yang diperlukan untuk dibeli. Dengan adanya hubungan antara kedua bagian tersebut diharapkan tidak terjadi kelebihan dan kekurangan pembelian bahan baku yang diperlukan. Bagian pembelian ini juga harus menetapkan supplies-supplies yang memenuhi kualitas atas bahan baku tersebut dan perkiraan atas harga beli yang terjadi.

5. Peranan Anggaran sebagai Alat Perencanaan Manajemen dalam Pembelian Bahan Baku.

Berdasarkan pembahasan analisa selisih yang telah dilakukan pada bab sebelumnya, dapat disimpulkan anggaran Café X khususnya untuk anggaran pembelian bahan baku ini belum berperan dengan baik, karena pada saat

perencanaan strategik ada beberapa hal tidak diperhitungkan seperti yang telah dibahas, meskipun Café X ini memperoleh peningkatan penjualan.

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah diperoleh, maka penulis mencoba memberikan beberapa saran yang diharapkan dapat berguna bagi Café X dan penelitian selanjutnya, sebagai berikut:

1. Bagi Café X

y Pada saat penyusunan anggaran, diharapkan Café X juga

memperhitungkan event-event kalender tahunan yang terjadi, yang diperkirakan dapat menyebabkan meningkatkannya jumlah pengunjung yang akan hadir, sehingga persiapan atas perencanaan dapat disiapkan lebih baik lagi.

y Dengan adanya analisa selisih, diharapkan dapat memberikan informasi

bagi manajer untuk melakukan perbaikan dan melakukan tindak lanjut yang diperlukan.

2. Bagi penelitian selanjutnya

y Penelitian ditempat Café merupakan suatu tempat yang cukup menarik

untuk diteliti karena banyak hal yang harus diperhatikan dan dipelajari, untuk penelitian selanjutnya dapat mencobanya melakukan penelitian di Café dengan harapan topik yang berbeda atau lebih mendalam lagi membahas topik yang telah dilakukan penulis.

DAFTAR PUSTAKA

Anthony, Robert N. dan Govindarajan, Vijay. 2005. Sistem Pengendalian Manajemen Jilid 1. Salemba Empat, Jakarta.

Anthony, Robert N. dan Govindarajan, Vijay. 2005. Sistem Pengendalian Manajemen Jilid 2. Salemba Empat, Jakarta.

Garrison, Ray H. dan Eric W. Noreen. 2003. Managerial Accounting. 10th edition. McGraw-Hill, Inc.

Hansen, Don R. dan Maryanne M. Mowen. 2004. Akuntansi Manajemen. Edisi 7. Salemba Empat, Jakarta.

Hilton, Ronald W. 2005. Managerial accounting. 6th edition. McGraw-Hill Companies, Inc.

Horngren, Charles T., dkk. 2003. Cost Accounting: A Managerial Emphasis. 11th edition. Pearson Education, Inc.

Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat, dan Rekayasa. Edisi 3. Salemba Empat, Jakarta

Munandar, M. 2000. Budgeting : Perencanaan Kerja, Pengkoordinasian, Pengawasan Kerja. Edisi 1. BPFE: Yogyakarta.

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi revisi. Salemba Empat, Jakarta.

Robbins, Stephen P. dan Coutter, Mary. 2002. Management. 7th edition. Prentice-Hall Int, Inc.

Suwardjono. 2003. Akuntansi Pengantar: Bagian 1 Proses Penciptaan Data Pendekatan Sistem. Edisi 3. BPFE: Yogyakarta.

Welsch, Glenn A., Hilton, Ronald W., dan Gordon, Paul N. 2000. Budget Profit Planning and Control. 6th edition. Prentice-Hall, Inc. Englewood Cliffs, New Jersey.