ABSTRAK

EVALUASI PENGENDALIAN INTERNAL SISTEM PENYALURAN KREDIT UMUM

Studi Kasus di KBPR Bank Pasar Patma Klaten

Ireneus Dhimas Tri Prabowo NIM : 102114034 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan dari penelitian ini untuk menilai apakah sistem penyaluran kredit umum yang dijalankan KBPR Bank Pasar Patma Klaten sudah sesuai dengan kajian teori yang ada dan apakah pengendalian internal penyaluran kredit umum di KBPR Bank Pasar Patma Klaten sudah efektif.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang dilakukan adalah dengan melakukan pengamatan terhadap sistem penyaluran kredit umum pada KBPR Bank Pasar Patma Klaten. Untuk menganalisis efektifitas pengendalian internal penyaluran kredit menggunakan metode stop-or-go sampling.

ABSTRACT

EVALUATION OF INTERNAL CONTROL OF GENERAL CREDIT PROVISION SYSTEM

A Case Study at KBPR Bank Pasar Patma Klaten

Ireneus Dhimas Tri Prabowo NIM : 102114034 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to assess whether the general credit provision system used by KBPR Bank Pasar Patma Klaten is already appropriate with the theory and whether the internal control provision of the system is already effective or not.

The type of this research is a case study. The data was obtained by interview and documentation method. The observation towards general credit delivery system in KBPR Bank Pasar Patma Klaten is done to answer the first problem. Stop-or-go sampling method is used to analyze the effectiveness of internal control provision.

EVALUASI PENGENDALIAN INTERNAL SISTEM PENYALURAN KREDIT UMUM

Studi Kasus di KBPR Bank Pasar Patma Klaten

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

c

:

Oleh :

Ireneus Dhimas Tri Prabowo NIM : 102114034

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

EVALUASI PENGENDALIAN INTERNAL SISTEM PENYALURAN KREDIT UMUM

Studi Kasus di KBPR Bank Pasar Patma Klaten

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

:

Oleh :

Ireneus Dhimas Tri Prabowo NIM : 102114034

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

014

“Belajarlah dari mereka yang diatasmu, nikmati hidup

dengan mereka yang disampingmu, dan jangan

remehkan yang dibawahmu”

.

-@Surya_Kuda-

kupersembahkan untuk:

Tuhan Yesus Kristus Andalanku,

Bapakku Petrus Kusnar Sudjadi (Alm),

Ibuku Theresia Yuni Astuti,

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN EKONOMI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

EVALUASI PENGENDALIAN INTERNAL SISTEM PENYALURAN KREDIT UMUM

Studi Kasus di KBPR Bank Pasar Patma Klaten

dan diajukan untuk diuji pada tanggal 23 Juni 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah olah sebagai tulisan saya dan atau tidak terdapat bagaian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2015 Yang membuat pernyataan

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Ireneus Dhimas Tri Prabowo

Nomor Mahasiswa : 10 2114 034

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI PENGENDALIAN INTERNAL SISTEM PENYALURAN KREDIT UMUM

Studi Kasus di KBPR Bank Pasar Patma Klaten

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan dalam bentuk media lain, mengelilanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya

Dibuat di Yogyakarta

Pada tanggal 31 Juli 2015

Yang menyatakan

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa karena

atas rahmat dan karuniaNya penulis dapat menyelesaikan skripsi ini. Penulisan

skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar

sarjana pada program Studi Akuntansi Fakultas Ekonomi Universitas Sanata

Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan,

bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis

mengucapkan terima kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus yang selalu menyertai, memberkati dan menguatkan

penulis dalam setiap proses hidup ini.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian penulis.

3. FA Joko Siswanto, S.E., MFA, QIA selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

4. Bapak Suparmadi dan Mas Danang yang telah memberikan penulis

kesempatan untuk melakukan penelitian, dan seluruh Karyawan KBPR

Bank Pasar Patma Klaten atas kerjasamanya.

5. Seluruh Dosen dan Karyawan Program Studi Akuntansi Fakultas Ekonomi

yang telah memberikan bimbingan dan bantuan selama belajar di

6. Orangtua penulis, Bapak Petrus Kusnar Sudjadi (Alm) dan Ibu Theresia

Yuni Astuti yang selalu memperhatikan, membimbing, mendoakan dan

kasih sayangnya kepada penulis.

7. Kakakku Gregorius Bayu Gunawan dan Vinc. Putri Kusumastuti yang

selalu mendoakan, menyemangati dan berbagi cerita dengan penulis .

8. Astiarani Windi yang tak pernah lelah mendengar keluh kesah, dan selalu

memberi semangat bagi penulis.

9. Bulek Tri, Om Anwar dan Jefri yang juga selalu mendoakan dan berbagi

cerita bersama penulis selama masa kuliah.

10.Teman-teman kost Narada 5a, Ratri, Mas Ridwan, Rio, Mb Indes, Bona,

Mila Nurul, Putra dan Mas Nico atas kebersamaan yang menyenangkan.

11.Orang-orang Palembang tercinta Mb Bunga, Mas Sigit, Christofel

William, Esti, Fani, Yoseph, Entes, Leo, Tika, Mamank, Odon, Adit yang

telah memberikan motivasi dan doa dalam menyelesaikan skripsi ini.

12.Keluarga Cana Community khusunya Romo Elias, Dio, Aris, Mb Nita, Ita,

Yos, Anton, Dion, Nerry, Felis, Epi, July, Maryun, Restu, Oyen, Lukas,

Karte atas kasih sayang, doa dan kebersamaan yang menyenangkan.

13.Teman-temanku di Jogja tercinta, Rilo, Telles “ketok”, Pebri, Mas Is,

Nando, Kukun, Leon, Krisna, Leo “romo”, Wigung, Angga, Taka, Atot,

Mb Bela, Hani, Tiara, Tarra, Ayu, Titin, Vivi atas kebersamaannya.

14.Teman-teman dan rekan kerja di Jogja Paradise foodcourt yang telah

15.Teman-teman seangkatan Akuntansi 2010 khususnya Kelas A atas

kebersamaan, suka dan dukanya selama ini.

16.Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

memberikan dukungan dan bantuannya selama ini.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan, dan jauh

dari sempurna. Oleh karena itu penulis dengan rendah hati bersedia menerima

kritik, saran, yang membangun. Semoga skripsi ini dapat bermanfaat bagi

pembaca dan peneliti lain.

Yogyakarta, 31 Juli 2015

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR ... xv

ABSTRAK ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian... 3

E. Manfaat Penelitian... 4

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

1. Pengertian Bank... 6

2. Fungsi Bank ... 6

B.Perkreditan ... 6

1. Pengertian Kredit ... 6

2. Tujuan Kredit... 7

3. Unsur-unsur Kredit ... 7

4. Fungsi Kredit ... 8

5. Jenis-jenis Kredit ... 9

C. Evaluasi ... 10

1. Pengertian Evaluasi ... 10

2. Tujuan dan Fungsi Evaluasi ... 10

D.Sistem Akuntansi... 11

1. Pengertian Sistem ... 11

2. Pengertian Sistem Akuntansi ... 11

3. Unsur-unsur Sistem Akuntansi ... 11

E. Sistem Pemberian Kredit ... 12

1. Pertimbangan dalam Pemberian Kredit ... 12

2. Prosedur yang Membentuk Sistem Penyaluan Kredit ... 13

3. Unit-unit yang Terkait dalam Penyaluran Kredit ... 16

4. Dokumen yang digunakan dalam Penyaluran Kredit ... 17

F. Sistem Pengendalian Intern ... 18

1. Definisi Sistem Pengendalian Intern ... 18

3. Jenis-jenis Sistem Pengendalian Intern ... 19

G.Pengujian Kepatuhan ... 20

1. Fixed-Sample-Size Attribute Sampling ... 20

2. Stop-or-Go Sampling ... 21

3. Discovery Sampling ... 23

H.Populasi ... 24

1. Pengertian Populasi ... 24

2. Ukuran Populasi ... 24

I. Sampling ... 25

1. Pengertian Sampling ... 25

2. Teknik Sampling ... 25

3. Kriteria Sampling ... 27

BAB III METODE PENELITIAN... 28

A.Jenis Penelitian ... 28

B.Tempat dan Waktu Penelitian ... 28

C.Subjek dan Objek Penelitian ... 28

D.Teknik Pengumpulan Data ... 29

E. Teknik Analisis Data ... 29

BAB IV GAMBARAN UMUM PERUSAHAAN ... 37

A.Sejarah KBPR Bank Pasar Patma Klaten ... 37

B.Lokasi KBPR Bank Pasar Patma Klaten ... 39

C.Tujuan KBPR Bank Pasar Patma Klaten ... 39

E. Kegiatan Oprasional KBPR Bank Pasar Patma Klaten ... 46

BAB V ANALISIS DATA DAN PEMBAHASAN ... 49

A. Deskrpsi Sistem Penyaluran Kredit Umum KBPR Bank Pasar Patma Klaten... 49

1. Prosedur yang Membentuk Sistem Penyaluran Kredit ... Umum KBPR Bank Pasar Patma Klaten ... 49

2. Fungsi Organisasi yang Terkait dalam Sistem Penyaluran Kredit Umum KBPR Bank Pasar Patma Klaten... 53

3. Dokumen yang digunakan dalam Sistem Penyaluran Kredit Umum KBPR Bank Pasar Patma Klaten... 55

4. Bagan Alir Prosedur Penyaluran Kredit Umum KBPR Bank Pasar Patma Klaten ... 56

5. Evaluasi Pengendalian Internal atas Penyaluran Kredit umum di KBPR Bank Pasar Patma Klaten ... 59

B. Pengujian Efektifitas Sistem Penyaluran Kredit Umum KBPR Bank Pasar Patma Klaten ... 63

BAB VI PENUTUP ... 70

A. Kesimpulan... 70

B. Keterbatasan Penelitian ... 71

C. Saran ... 71

Daftar Pustaka ... 72

DAFTAR TABEL

Halaman

Tabel 2.1 Besarnya Sampel Minimum untuk Pengujian Pengendalian ... 22

Tebel 3.1 Besarnya Sampel Minimum untuk Pengujian Pengendalian ... 32

Tabel 3.2 Tabel Stop-or-go Decision ... 32

Tabel 3.3 Attribute Sampling Table for Determining Stop-or-go

Sample Size and Upper Precision Limit Population

occurance Rated Based on Sample Result ... 33 Tabel 5.1 Pengujian Pengendalian Internal tentang organisasi

dalam penyaluran kredit umum ... 59

Tabel 5.2 Pengujian Pengendalian Internal tentang sistem otorisasi dan

prosedur pencatatan dalam penyaluran kredit umum ... 61

Tabel 5.3 Pengujian Pengendalian Internal tentang praktik yang sehat

dalam proses penyaluran kredit umum ... 62

Tabel 5.4 Pengujian Pengendalian Internal tentang Kompetensi

Karyawan dalam proses penyaluran kredit umum ... 63

Tabel 5.5 Hasil Uji Kepatuhan Efektifitas Sistem Pengendalian

Intern Penyaluran Kredit Umum KBPR Bank Pasar ... 66

Tabel 5.6 Attribute Sampling Table for Determining Stop-or-go

Sample Size and Upper Precision Limit Population

occurance Rated Based on Sample Result ... 68 Tabel 5.7 Perbandingan AUPL dengan DUPL pada tiap atribut

DAFTAR GAMBAR

Halaman

Gambar 4.1 Struktur Organisasi KBPR Bank Pasar Patma Klaten ... 40

Gambar 5.1 Bagan Alir (flowchart) penyaluran kredit umum KBPR

ABSTRAK

EVALUASI PENGENDALIAN INTERNAL SISTEM PENYALURAN KREDIT UMUM

Studi Kasus di KBPR Bank Pasar Patma Klaten

Ireneus Dhimas Tri Prabowo NIM : 102114034 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan dari penelitian ini untuk menilai apakah sistem penyaluran kredit umum yang dijalankan KBPR Bank Pasar Patma Klaten sudah sesuai dengan kajian teori yang ada dan apakah pengendalian internal penyaluran kredit umum di KBPR Bank Pasar Patma Klaten sudah efektif.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang dilakukan adalah dengan melakukan pengamatan terhadap sistem penyaluran kredit umum pada KBPR Bank Pasar Patma Klaten. Untuk menganalisis efektifitas pengendalian internal penyaluran kredit menggunakan metode stop-or-go sampling.

ABSTRACT

EVALUATION OF INTERNAL CONTROL OF GENERAL CREDIT PROVISION SYSTEM

A Case Study at KBPR Bank Pasar Patma Klaten

Ireneus Dhimas Tri Prabowo NIM : 102114034 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to assess whether the general credit provision system used by KBPR Bank Pasar Patma Klaten is already appropriate with the theory and whether the internal control provision of the system is already effective or not.

The type of this research is a case study. The data was obtained by interview and documentation method. The observation towards general credit delivery system in KBPR Bank Pasar Patma Klaten is done to answer the first problem. Stop-or-go sampling method is used to analyze the effectiveness of internal control provision.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kegiatan ekonomi dan bisnis yang semakin berkembang membuat

kebutuhan akan adanya sumber dana menjadi terasa sangat penting. Untuk

itu dalam aktivitasnya saat ini, kegiatan manusia tidak akan lepas dari

peranan bank selaku pemberi layanan perbankan bagi masyarakat.

Menurut Undang-undang No.10 tahun 1998 tentang perbankan, pengertian

bank adalah Badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit.

Menurut undang-undang perbankan bank dibedakan menjadi 2 jenis,

yaitu Bank umum dan Bank Perkreditan Rakyat (BPR). BPR adalah salah

satu jenis lembaga perbankan yang mempunyai ruang lingkup lebih kecil

dibanding Bank umum. Bank Perkreditan rakyat dibentuk dengan tujuan

untuk menghindari praktik lintah darat dengan bunga yang tinggi. Dengan

muncul dan beroperasinya Bank Perkreditan Rakyat di daerah-daerah

maka diharapkan pemerataan pembangunan dan penyaluran kredit dapat

BPR dituntut untuk mampu mengelola kegiatan usahanya secara

profesionaal, agar bisa mendapatkan kepercayaan dari masyarakat. BPR

melalui usaha penyaluran kreditnya harus mampu meningkatkan

efektivitas sistem penyaluran kredit dan berusaha sebaik mungkin

mengurangi resiko kegagalan kredit. Pemberian kredit merupakan kegiatan

utama BPR yang terjadi secara rutin dan juga merupakan faktor utama

yang berpengaruh pada BPR. Jika kegiatan perkreditan tersebut tidak

didukung oleh sistem penyaluran kredit dan internal control yang baik

maka akan tejadi banyak kredit yang tak tertagih dan pada akhirnya

merugikan BPR.

Prosedur pemberian kredit dan penilian kredit oleh dunia perbankan

antara bank yang satu dengan yang lain secara umum tidak jauh berbeda.

Perbedaan mungkin hanya akan terletak pada tujuan bank tersebut serta

persyaratan yang di tetapkan dengan pertimbangannya masing-masing.

Penyaluran kredit memiliki sebuah resiko yang cukup besar, yaitu

adanya kredit macet. Bahaya yang timbul dari munculnya kredit macet

adalah tidak terbayarnya kembali kredit tersebut, baik sebagian maupun

seluruhnya. Kredit macet banyak terjadi akibat adanya analisis persetujuan

pemberian kredit yang tidak ketat. Kredit macet akan memberikan dampak

yang kurang baik bagi bank khususnya BPR, karena kehidupan Bank

Perkreditan Rakyat sangat dipengaruhi oleh keberhasilan bank dalam

mengelola kredit yang disalurkan. KPR Bank Pasar Patma sendiri

Evaluasi terhadap sistem penyaluran kredit umum di KBPR Bank

Pasar Patma Klaten perlu dilakukan. Hal ini dikarenakan kredit umum

merupakan jenis kredit yang paling diminati. Setiap bulan bank

mencairkan 40-50 kredit umum kepada nasabah, sedangkan kredit

insidentil hanya 15-20 nasabah dan kredit pegawai 5. Secara nominal

rupiah kredit umum juga memiliki transaksi paling tinggi, per bulan

rata-rata 650 juta, sedangkan kredit insidentil rata-rata-rata-rata 100 juta dan kredit

pegawai rata-rata 27 juta per bulan. Maka dari itu penulis memilih untuk

melakukan penelitian dengan judul “Evaluasi Pengendalian Internal

Sistem Penyaluran Kredit Umum dengan Studi Kasus di KBPR Bank

Pasar Patma Klaten”.

B. Rumusan Masalah

Berdasaran latar belakang tersebut, dapat dirumuskan masalah yaitu

apakah pengendalian internal sistem penyaluran kredit umum di KBPR

Bank Pasar Patma Klaten sudah efektif?

C. Tujuan Penelitian

Tujuan yang diharapkan dapat dicapai dalam penelitian ini adalah untuk

menilai efektif atau tidaknya sistem penyaluran kredit umum di KBPR

D. Manfaat Penelitian

1. Bagi KBPR Bank Pasar Patma

Penelitian ini dapat memberikan masukan dan informasi yang berguna

untuk mendukung kemajuan usaha bank dalam mengambil keputusan

dan kebijakan dalam proses penyaluran kredit.

2. Bagi Universitas Sanata Dharma

Penelitian ini dapat memberikan sumbangan pustaka dan sebagai

bahan refleksi bagi mahasiswa yang akan melakukan penelitian

selanjutnya.

3. Bagi Penulis

Penelitian ini dapat memperluas pengetahuan dan pengalaman tentang

sistem penyaluran kredit pada prakteknya dilapangan dan menerapkan

ilmu yang di dapat di bangku kuliah.

E. Sistematika Penulisan

BAB I Pendahuluan

Dalam bab ini berisi tentang latar belakang, rumusan

masalah, batasan masalah, tujuan penelitian dan manfaat

penelitian serta sistematika penulisan.

BAB II Landasan Teori

Dalam bab ini berisi tentang teori-teori yang relevan

dengan masalah yang diangkat, yang digunakan sebagai

BAB III Metode Penelitian

Bab ini menjelaskan tentang jenis penelitian, lokasi dan

waktu penelitian, subyek dan obyek penelitian, data yang

diperlukan, teknik pengumpulan data dan teknik analisis

data.

BAB IV Gambaran Umum Perusahaan

Bab ini akan menguraikan sejarah dan informasi-informasi

mengernai perusahaan yang akan di teliti.

BAB V Analisis Data dan Pembahasan

Bab ini akan menguraikan tentang hasil penelitian, analisis

data, serta pembahasannya.

BAB VI Penutup

Bab ini akan berisi mengenai kesimpulan dari analisis data,

keterbatasan, serta saran yang diharapkan dapat bermanfaat

BAB II

KAJIAN PUSTAKA

A. Bank

1. Pengertian Bank

Sesuai dengan undang-undang no 10 th.1998, bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya dalam bentuk kredit atau dalam bentu-bentuk lainnya

dalam rangka meningkatkan taraf hidup orang banyak.

2. Fungsi Bank

Dikutip dari penelitian sudilah tahun 2009, Bank mempunyai 3 fungsi

pokok :

a. Sebagai lembaga yang menghimpun dana-dana masyarakat.

b. Sebagai lembaga yang menyalurkan dana dari masyarakat dalam

bentuk kredit atau sebagai lembaga pemberi kredit.

c. Sebagai lembaga yang melancarkan transaksi perdagangan dan

pembayaran uang.

B. Perkreditan

1. Pengertian Kredit

Menurut Taswan (2006:155) kredit memiliki arti yang beraneka

ragam. Kredit berasal dari bahasa yunani “credere” yang berarti

kepercayaan, atau dalam bahasa latin “creditum” yang berarti

kepercayaan akan kebenaran. Arti tersebut dapat disimpulkan bahwa

Dengan demikian istilah kredit memiliki arti khusus yaitu

meminjamkan uang atau penundaan pembayaran, dimana dasar

pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan

kepada seseorang atau sekelompok dan atau badan berdasarkan

kepercayaan.

Menurut undang-undang No. 10 tahun 1998 pasal 1 ayat 1 tentang

perubahan undang-undang No. 7 tahun 1992 menyebutkan bahwa

kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka watu tertentu

dengan pemberian bunga.

2. Tujuan Kredit

Tujuan Kredit adalah memperoleh hasil keuntungan dari bunga kredit

yang di bebankan kepada kreditur dengan aman tanpa hambatan

(Tohar 2000:89).

3. Unsur-unsur Kredit

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

(Santoso : 1996 :10) adalah :

a. Kepercayaan

Kepercayaan yaitu keyakinan bank atas uang yang dipinjamkan

tersebut akan diterima kembali pembayaran pokok dan bunganya

b. Waktu

Waktu yaitu suatu masa yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima pada masa yang

akan datang.

c. Degree of Risk

Degree of Risk yaitu risiko yang terjadi akibat kesenjangan waktu

dari pemberian pinjaman tersebut. Asumsi ini didasarkan

pertimbangan bahwa semakin lama kredit diberikan maka akan

semakin tinggi tingkat resikonya, karena kemampuan manusia

menerobos masa yang akan datang selalu ada unsur ketidakpastian

yang tidak dapat di prediksi pada masa sekarang.

d. Prestasi / Obyek kredit

Pemberian kredit sebenarnya tidak hanya sebatas pemberian

pinjaman dalam bentuk uang saja, tetapi juga dalam bentuk barang

atau jasa. Namun karena kehidupan ekonomi sekarang didasarkan

pada uang, maka transaksi kredit yang menyangkut uanglah yang

sering kita jumpai.

4. Fungsi Kredit, menurut Suyatno (2007:16) yaitu:

a. Kredit pada hakikatnya dapat meningkatkan daya guna uang.

1) Para pemilik uang/ modal dapat secara langsung meminjamkan

uangnya kepada para pengusaha yang memerlukan untuk

2) Para pemilik uang/ modal dapat menyimpan uangnya pada

lembaga-lembaga keuangan. Uang tersebut diberikan sebagai

pinjaman kepada perusahaan perusahaan untuk meningkatkan

usahanya.

b. Kredit salah satu alat stabilitas ekonomi.

Dalam keadaan ekonomi yang kurang sehat, kebijakan diarahkan

kepada usaha-usaha antara lain :

1) Pengendali inflasi

2) Peningkatan ekspor, dan

3) Pemenuhan kebutuhan pokok rakyat.

c. Kredit dapat meningkatkan kegairahan berusaha

Setiap orang yang ber-usaha selalu ingin meningkatkan usahanya,

namun terkadang dibatasi oleh kemampuan dibidang permodalan.

Bantuan kredit yang diberikan oleh bank dapat mengatasi

kekurangmampuan para pengusaha di bidang permodalan,

sehingga pengusaha dapat meningkatkan usahanya.

5. Jenis-jenis kredit berdasarkan penggunaanya menurut Kasmir

(2003:99) :

a. Kredit Modal Kerja (KMK), adalah kredit untuk modal kerja

perusahaan dalam rangka pembiayaan aktiva lancar perusahaan,

seperti pembelian bahan baku, piutang dan lain-lain.

b. Kredit investasi, adalah kredit (berjangka menengah atau panjang)

moderenisasi, perluasan ataupun pendirian proyek baru, misalnya

untuk pembelian mesin, bangunan dan tanah untuk pabrik.

c. Kredit konsumtif, adalah kredit yang diberikan bank kepada pihak

ketiga/perorangan (termasuk karyawan bank sendiri) untuk

keperluan konsumsi berupa barang atau jasa dengan cara membeli,

menyewa atau dengan cara lain.

C. Evaluasi

1. Pengertian Evaluasi

Evaluasi adalah kegiatan untuk mengumpulkan informasi tentang

bekerjanya sesuatu, yang selanjutnya informasi tersebut digunakan

untuk menentukan alternatif yang tepat dalam mengambil sebuah

keputusan. (Arikunto 2008: 2).

Evaluasi meliputi kegiatan mengukur dan menilai sesuatu untuk dasar

pengambilan keputusan. Mengukur pada dasarnya adalah

membandingkan sesuatu dengan atau atas dasar ukuran tertentu.

Evaluasi dapat dilakukan dengan cara membandingkan dengan kriteria

atau teori tertentu.

2. Tujuan dan Fungsi Evaluasi

Tujuan dari evaluasi dibedakan menjadi dua yaitu tujuan umum

dan khusus (Arikunto 2008: 13). Tujuan umum diarahkan pada

program secara menyeluruh, sedangkan tujuan khusus hanya

Fungsi evaluasi yaitu untuk mengetahui apakah tujuan yang telah

ditetapkan dapat tercapai dalam kegiatan, untuk memberikan

obyektifitas pengamatan dan menentukan kelayakan, dan untuk

memberikan umpan balik bagi kegiatan yang dilakukan.

D. Sistem Akuntansi

1. Pengertian sistem

a. Menurut Mulyadi (2001: 26)

Sistem adalah sekelompok unsur yang erat berhubungan satu

dengan lainnya, yang berfungsi bersama-sama untuk mencapai

tujuan.

b. Menurut Jogyanto (2005: 2)

Sistem adalah kumpulan dari elemen elemen yang berinteraksi

untuk mencapai tujuan tertentu.

2. Pengertian sistem Akuntansi

Sistem akuntansi yaitu organisasi formulir, catatan, yang terdiri dari

jurnal, buku besar dan buku pembantu, serta laporan (Mulyadi 2001:3).

3. Unsur-unsur Sistem Akuntansi

Sebagai suatu sistem, maka sistem akuntansi juga mempunyai

unsur-unsur. Unsur-unsur sistem akuntansi tersebut adalah sebagai berikut

(Mulyadi 2001: 35) :

a. Formulir

Adalah dokumen yang digunakan untuk merekam terjadinya

dengan formulir, peristiwa yang terjadi direkam di atas secarik

kertas.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan dan meringkas data keuangan atau

data lainnya.

c. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam

jurnal.

d. Buku Pembantu

Terdiri dari rekening-rekening pembantu yang merinci data

keuangan yang tercantum dalam rekening tertentu dalam buku

besar.

e. Laporan

Hasil akhir dari proses akuntansi adalah laporan keuangan seperti

neraca, laporan laba-rugi, laporan perubahan modal, dan laporan

lain yang berisi informasi yang merupakan keluaran dari sistem

akuntansi.

E. Sistem Pemberian Kredit

1. Pertimbangan dalam Pemberian Kredit

Pertimbangan dalam pemberian kredit yang terkenal adalah perinsip

a. Character

Prinsip ini bertujuan untuk mengetahui sejauh mana tingkat

kejujuran dan integritas, segala tekad yang baik untuk memenuhi

segala kewajiban dari calon debitur.

b. Capacity

Dilakukan dengan tujuan untuk menilai kemampuan calon debitur

untuk sanggup melunasi kewajiban kewajiban dari kegiatan usaha

yang dilakukan atau akan dibiayai dengan kredit tersebut.

c. Capital

Bertujuan untuk mempertimbangkan jumlah dana atau modal

sendiri yang dimiliki oleh calon nasabah yang tidak harus berupa

uang tunai, tetapi dapat juga berupa bangunan, mesin, dan lain lain.

d. Collateral

Bertujuan untuk dasar pertimbangan dengan menilai barang

jaminan yang diserahkan oleh peminjam sebagai bentuk jaminan

atas kredit yang diterima.

e. Condition of Economy

Prinsip ini bertujuan untuk dasar pertimbangan dengan melihat

batasan batasan atau hambatan yang ada, yang tidak

memungkinkan seseorang melakukan usaha disuatu tempat.

2. Prosedur yang Membentuk Sistem Pemberian Kredit

Prosedur pemberian kredit menurut Suyatno (2007: 69) melalui

a. Permohonan kredit

Permohonan fasilitas kredit yaitu permohonan baru untuk

mendapatkan suatu jenis fasilitas kredit, permohonan tambahan

suatu jenis fasilitas kredit yang sedang berjalan, permohonan

perpanjangan pembaharuan masa berlakunya kredit yang telah

berakhir jangka waktunya. Permohonan dinyatakan lengkap bila

telah memenuhi persyaratan yang ditentukan untuk pengajuan

permohonan menurut jebis kreditnya.

b. Penyidikan dan analisis kredit

1) Penyidikan kredit

Penyidikan kredit adalah pekerjaan yang meliputi wawancara

dengan pemohon kredit, pengumpulan data yang berhubungan

dengan permohonan kredit yang diajukan nasabah, penyidikan

atas kebenaran mengenai hal-hal yang dikemukakan oleh calon

nasabah.

2) Analisis kredit

Analisis kredit adalah pekerjaan yang meliputi antara lain

mempersiapkan pekerjaan-pekerjaan penguraian dari segala

aspek, baik keuangan maupun non keuangan dan menyusun

laporan analisis yang diperlukan.

c. Keputusan atas permohonan kredit

Keputusan adalah setiap tindakan pejabat yang berdasarkan

menyetujui dan atau mengusulkan permohonan fasilitas kredit

kepada pejabat yang lebih tinggi.

d. Penolakan permohonan kredit

Penolakan ini adalah permohonan kredit yang nyata-nyata

dianggap oleh bank secara teknis tidak memenuhi persyaratan.

Dalam hal penolakan permohonan baru, semua berkas permohonan

dapat dikembalikan kecuali surat permohonannya, untuk penolakan

permohonan perpanjangan berarti jangka waktu kredit tidak di

perpanjang, dan dalam hal penolakan tambahan kredit maka

nasabah di tegaskan hanya tetap menikmati limit kredit sesuai

persetujuan awal.

e. Persetujuan permohonan kredit

Persetujuan permohonan kredit adalah keputusan bank untuk

mengabulkan sebagian atau seluruh permohonan kredit dari calon

nasabah. Pihak bank akan membuat surat-surat yang di perlukan

untuk di tandatangani bersama dengan nasabah pada saat pencairan

kredit.

f. Pencairan kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan

menggunakan kredit yang telah di setujui oleh bank. Bank hanya

menyetujui pencairan kredit oleh nasabah, bila syarat syarat yang

g. Pelunasan kredit

Pelunasan kredit adalah dipenuhinya semua kewajiban hutang

nasabah terhadap bank yang berakibat terhapusnya ikatan

perjanjian kredit. Pelunasan dilakukan berkala setiap bulan, sesuai

dengan tenggat waktu yang telah di sepakati.

3. Unit unit yang terkait dalam penyaluran kredit

Menurut Suyatno (2007:63) unit-unit yang secara khusus terkait dalam

sistem pemberian kredit adalah :

1) Bagian pelayanan kredit

Tugas dari bagian pelayanan kredit adalah memberikan pelayanan

di bank berupa penjelasan mengenai preosedur permohonan kredit

beserta syarat-syarat yang harus di penuhi oleh pemohon kredit.

2) Bagian pembahas kredit

Tugas dari bagian ini meliputi :

a) Menilai permohonan kredit yang diajukan

b) Mengadakan penyidikan dan analisa kredit

c) Membuat laporan penilaian kredit

3) Bagian administrasi kredit

Tugas dari bagian ini meliputi :

a) Melakukan pencatatan atas permohonan kredit yang masuk

yang dilakukan sejak pertama kali diajukan sampai tahap

pelunasan kredit

c) Membuat dokumen-dokumen perkreditan

4) Bagian pencairan kredit

Bagian pencairan kredit mempunyai tugas :

a) Mencairkan kredit yang telah di setujui oleh pejabat yang

berwenang

b) Menyediakan dokumen dokumen yang berkaitan dengan

pencairan kredit

5) Bagian pelunasan kredit

Tugas dari bagian ini adalah melayani pelunasan kredit nasabah.

6) Bagian akuntansi

Tugas dari bagian ini adalah melakukan pencatatan kredit dalam

catatan akuntansi.

4. Dokumen-dokumen yang digunakan dalam penyaluran kredit

Menurut Tohar (2000:161) dokumen-dokumen yang digunakan dalam

proses penyaluran kredit antara lain:

a. Formulir permohonan kredit

Adalah formulir yang berisi permohonan suatu jenis fasilitas kredit

yang diajukan oleh calon nasabah.

b. Surat pemberitahuan persetujuan kredit

Adalah surat yang ditujukan kepada calon nasabah berisi informasi

permohonan kredit yang disetujui untuk dicairkan beserta syarat

c. Bukti pencairan uang kredit

Biasanya berupa kuitansi yang menjadi bukti bahwa uang kredit

telah di berikan kepada nasabah.

d. Bukti pembayaran atau pelunasan

Merupaka bukti bahwa kredit telah dilakukan pembayarannya.

Biasanya berupa slip pembayaran

e. Evaluasi permohonan pinjaman (penilaian kredit)

Merupakan hasil penilaian dari data yang diperoleh dari

wawancara dan survey untuk kemudian diajukan ke direksi dan

pihak yang berwenag untuk memberikan keputusan kredit.

f. Surat penyertaan barang jaminan

Adalah dokumen yang digunakan untuk mengikat asset calon

nasabah yang digunakan sebagai jaminan kredit.

F. Sistem Pengendalian Intern

Menurut Mulyadi (2001), pembahasan mengenai Sistem Pengendalian

Intern (SPI) mencakup beberapa hal, yaitu :

1. Definisi Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan dipatuhinya kebijakan manajemen.

2. Tujuan Sistem Pengendalian Intern

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi

c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

3. Jenis-jenis Sistem Pengendalian Intern

Menurut tujuannya, sistem pengendalian intern dibagi menjadi dua

macam, yaitu :

a. Pengendalian intern akuntansi, terdiri dari :

1) Pengendalian aplikasi (application control), meliputi:

a) Pengendalian preventif, bertindak sebagai petunjuk untuk

membantu sesuatu terjadi seperti seharusnya terjadi.

b) Pengendalian detektif/korektif, pengendalian ini tidak akan

mencegah terjadinya masalah tetapi memberi petunjuk

dimana letak terjadinya masalah.

2) Pengendalian umum (general control)

Pengendalian umum adalah suatu pengendalian terhadap semua

aktivitas pemrosesan data dengan computer, hal ini meliputi

pemisahan tanggung jawab dan fungsi pengolahan data.

Pengendalian umum merupakan standard an penduan yang

digunakan oleh karyawan untuk melakukan fungsinya. Unsur

pengendalian umum ini meliputi: organisasi, prosedur dan

standar untuk perubahan program, pengembangan sistem dan

b. Pengendalian intern administratif

Pengendalian administratif dibuat untuk mendorong dilakukannya

efisiensi dan mendorong dipatuhinya kebijakan manajemen

(dikerjakan setelah adanya pengendalian akuntansi).

Contoh: pemeriksaan laporan untuk mencari penyimpangan yang

ada, untuk kemudian diambil tindakan.

G. Pengujian Kepatuhan

Untuk mengetahui apakah kebijakan dan prosedur sesungguhnya berjalan

secara efektif, maka perlu dilakukan pengujian kepatuhan. Pengujian

kepatuhan diuji dengan menggunakan model attribute sampling. Menurut

Mulyadi (2002) ada 3 model attribute sampling, yaitu :

1. Fixed-Sampel-Size Atribute Sampling

Ditujukan untuk memperkirakan presentase terjadinya mutu tertentu

dalam populasi. Model ini dilakukan jika auditor melakukan pengujian

pengendalian terhadap suatu unsur struktur prngendalian intern, dan

auditor tersebut memperkirakan akan menjumpai beberapa

penyimpangan/kesalahan.

Prosedur pengambilan sampelnya adalah sebagai berikut :

a. Penentuan atribute yang akan diperiksa untuk menguji efektivitas

pengendalian intern.

b. Penentuan populasi yang akan diambil sampelnya

c. Penentuan besarnya sampel yang akan diambil dengan

1) Penentuan tingkat keandalan/realibility level (R%). Dalam

pengujian kepatuhan umumnya akuntan menggunakan R%=

90%, 95%, dan 99%.

2) Penaksiran presentase terjadinya attribute dalam populasi.

3) Penentuan Desired Upper Precision Limit atau DUPL

d. Pemilihan anggota sampel dari seluruh anggota populasi

e. Pemeriksaan terhadap attribute yang menunjukkan efektivitas

pengendalian intern

f. Evaluasi hasil pemeriksaan terhadap attribute anggota sampel.

2. Stop-Or-Go Sampling

Model ini disebut juga decision attribute sampling, digunakan apabila

auditor yakin bahwa tingkat kesalahan yang diperkirakan dari populasi

sangat kecil. Model stop-or-go sampling mempunyai keunggulan

dimana metode ini dapat mencegah terlalu banyaknya pengambilan

sampel yang dilakukan oleh auditor. Dalam metode ini, jika auditor

tidak menemukan adanya penyimpangan atau menemukan jumlah

penyimpangan tertentu yang telah diharapkan, ia dapat menghentikan

pengambilan sampelnya. Langkah-langkah yang harus ditempuh dalam

menggunakan metode stop-or-go sampling setelah menentukan

attribute dan populasi adalah sebagai berikut :

a. Menentukan Desire Upper Precision Limit (DUPL) dan tingkat

keandalan (R%). DUPL adalah tingkat kesalahan maksimum yang

probabilitas dalam mempercayai sistem pengendalian intern.

Tingkat keandalan yang tersedia dalam stop or go sampling adalah

90%, 95%, atau 97.5%. Apabila kepercayaan terhadap

pengendalian intern cukup besar, akuntan disarankan untuk tidak

menggunakan keandalan kurang dari 95% dan DUPL lebih besar

dari 5%.

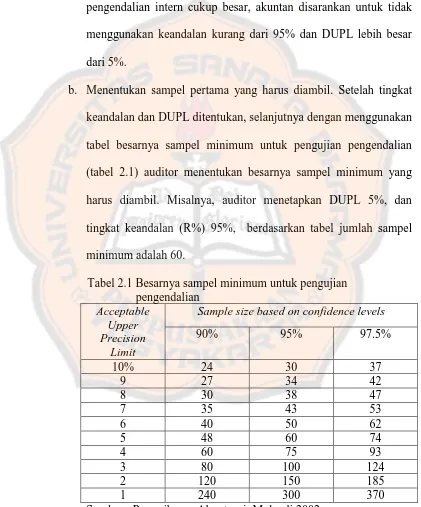

b. Menentukan sampel pertama yang harus diambil. Setelah tingkat

keandalan dan DUPL ditentukan, selanjutnya dengan menggunakan

tabel besarnya sampel minimum untuk pengujian pengendalian

(tabel 2.1) auditor menentukan besarnya sampel minimum yang

harus diambil. Misalnya, auditor menetapkan DUPL 5%, dan

tingkat keandalan (R%) 95%, berdasarkan tabel jumlah sampel

minimum adalah 60.

Tabel 2.1 Besarnya sampel minimum untuk pengujian pengendalian

Acceptable Upper Precision

Limit

Sample size based on confidence levels

90% 95% 97.5%

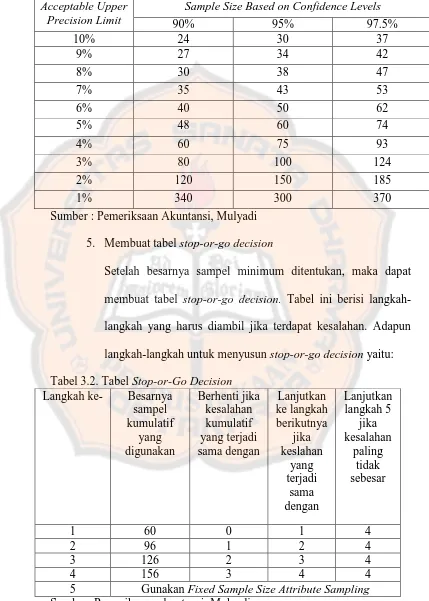

c. Membuat tabel Stop or Go Decision

Setelah ditentukan besarnya sampel minimum, maka dibuat tabel

stop-or-go decision. Dalam tebel tersebut akuntan akan mengambil

sampel sampai 4 kali. Umumnya dalam merancang tabel ini

akuntan jarang merencanakan pengambilan sampel lebih dari tiga

kali. Namun apabila dalam langkah pertama auditor melakukan

pemeiksaan terhadap sampel minimum tidak ditemukan kesalahan,

maka auditor menghentikan pengambilan sampel, dan dapat

dikatan pengendalian intern yang diperiksa sudah efektif.

d. Mengevaluasi hasil pemeriksaan terhadap sampel

Evaluasi hasil pemeriksaan terhadap sampel dilakukan dengan cara

membandingkan tingkat kesalahan maksimum yang dapat diterima

(DUPL) dengan tingkat kesalahan yang dicapai (AUPL).

Jika AUPL > DUPL maka dapat disimpulkan bahwa pengendalian

intern tidak efektif. Namun jika AUPL = DUPL dapat disimpulkan

bahwa pengendalian intern telah berjalan efektif.

3. Discovery Sampling

Digunakan untuk mencari kecurangan-kecurangan (fraud). Model

pengambilan sampel discovery sampling sangat cocok digunakan jika

tingkat kesalahan yang diperkirakan dalam populasi sangat kecil

(mendekati nol) dan attribute yang diuji cukup penting.

Prosedur pengambilan sampel dalam discovery sampling adalah

a. Tentukan attribute yang akan diperiksa

b. Tentukan populasi dan besar populasi yang akan diambil

sampelnya.

c. Tentukan tingkat keandalan

d. Tentukan desired upper precision limit

e. Tentukan besarnya sampel

f. Periksa attribute sampel

g. Evaluasi hasil pemeriksaan terhadap karakteristik.

H. Populasi

1. Pengertian Populasi

Menurut Sugiyono (2001: 72) populasi adalah wilayah generalisasi

yang terdiri atas obyek atau subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh penelitiuntuk dipelajari.

Populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam

yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek

atau subyek yang dipelajari, tetapi meliputi seluruh karakteristik atau

sifat yang dimiliki oleh subyek atau obyek tersebut.

2. Ukuran Populasi

Ada 2, yaitu:

a. Populasi terhingga (finite population), yaitu ukuran populasi yang

berapa pun besarnya masih bisa dihitung (countable). Misalnya

b. Populasi tak terhingga (infinite population), yaitu ukuran populasi

yang sudah sedemikian besarnya, sehingga tidak bisa dihitung

(uncountable). Misalnya, populasi tanaman anggrek di dunia.

I. Sampling

1. Pengertian Sampling

Sampling adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi (Sugiyono 2001: 73).

2. Menurut Sugiyono (2001: 72-78) teknik sampling dikelompokan

menjadi dua, yaitu :

a) Probability sampling, adalah teknik sampling yang memberikan

peluang sama bagi setiap unsur populasi untuk dipilih menjadi

anggota sampel. Teknik ini meliputi:

1) Simple random sampling adalah sebuah proses sampling yang

dilakukan sedemikian rupa sehingga setiap satuan sampling

yang ada dalam populasi mempunyai peluang yang sama untuk

dipilih ke dalam sampel.

2) Proportionate stratified random sampling, teknik ini digunakan

bila populasi mempunyai anggota atau unsur yang tidak

homogen dan berstrata secara proporsional.

3) Disproportionate stratified random sampling, teknik ini

digunakan untuk menentukan jumlah sampel, bila populasi

4) Cluster sampling, digunakan untuk menentukan sampel bila

obyek yang akan di teliti atau sumber data sangat luas.

b) Nonprobability Sampling, adalah teknik pengambilan sampel yang

tidak memberi peluang atau kesempatan sama bagi setiap unsur

atau anggota populasi untuk dipilih menjadi anggota sampel.

Teknik ini meliputi:

1) Sampling sistematis, adalah teknik pengambilan sampel

berdasarkan urutan dari anggota populasi yang telah diberi

nomor urut

2) Sampling kuota adalah teknik untuk menentukan sampel dari

populasi yang mempunyai ciri-ciri tertentu yang diinginkan.

3) Sampling aksidential adalah teknik penentuan sampel

berdasarkan kebetulan, yaitu siapa siapa saja yang secara

kebetulan bertemu dengan peneliti dapat digunakan sebagai

sampel, bila dipandang orang yang berkebetulan ditemui itu

cocok sebagai sumber data.

4) Sampling purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu.

5) Sampling jenuh adalah teknik penentuan sampel bila semua

anggota populasi digunakan sebagai sampel.

6) Snowball sampling adalah teknik penentuan sampel yang mula

3. Kriteria Sampling

Kriteria yang harus diperhatikan untuk menentukan tipe sampling yang

baik, diantaranya:

a) Dapat menghasilkan gambaran yang dapat dipercaya dari seluruh

populasi

b) Dapat menentukan presisi dari hasil penelitian

c) Sederhana, mudah dilaksanakan, dan

d) Dapat memberikan keterangan sebanyak mungkin tentang populasi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan pada penelitian ini adalah studi

kasus di KBPR Bank Pasar Patma Klaten. Studi kasus adalah suatu

penelitian terhadap obyek tertentu untuk mengamati, menganalisis dan

mengevaluasi serta memecahkan masalah yang timbul, sehingga

kesimpulan yang diambil berdasar penelitian ini hanya berlaku terbatas

bagi obyek yang telah diteiti dan berlaku pada waktu tertentu.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di KBPR Bank Pasar Patma Klaten, yang

beralamat di Jl. Andalas No. 3 Semangkak Klaten Tengah, Klaten.

2. Waktu Penelitian

Penelitian ini dilakukan di bulan April sampai September 2014.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

a. Bagian survey kredit

b. Bagian administrasi kredit

c. Bagian pembukuan

2. Obyek Penelitian

Obyek penelitian ini meliputi pelaksanaan sistem penyaluran kredit

umum di KBPR Bank Pasar Patma Klaten.

D. Teknik Pengumpulan Data

1. Wawancara

Peneliti melakukan tanya jawab langsung dengan direksi dan

karyawan bagian kredit untuk memperoleh informasi mengenai

proses penyaluran kredit umum di KBPR Bank Pasar Patma

Klaten. Wawancara adalah komunikasi dua arah untuk

mendapatkan data dari responden (Hartono 2010:93).

2. Dokumentasi

Dokumentasi dilakukan dengan melihat dan meneliti kegiatan

perusahaan melalui dokumen dan data yang ada di perusahaan

yang berhubungan dengan objek penelitian.

E. Teknik Analisis Data

1. Untuk menjawab rumusan masalah yang ada pertama dilakukan

dengan cara mendeskripsikan sistem penyaluran kredit umum di

KBPR Bank Pasar Patma Klaten. Terdapat 3 aspek yang diteliti

yaitu :

1) Prosedur yang membentuk sistem penyaluran kredit umum

2) Fungsi organisasi yang terkait dengan sistem penyaluran kredit

Hal ini dilakukan untuk memperoleh pemahan mengenai sistem

penyaluran kredit umum yang dilakukan.

Selanjutnya melakukan pengujian pendahuluan adanya kepatuhan

pengendalian intern. Dilakukan dengan cara melakukan wawancara

dan tanya jawab yang berhubungan dengan sistem pengendalian

intern penyaluran kredit umum di KBPR Bank Pasar Patma Klaten.

2. Untuk menguji efektif atau tidaknya sistem pengendalian internal

yang diterapkan, digunakan pengujian kepatuhan dengan metode

stop or go sampling. Langkah-langkah yang ditempuh dalam

pengujian dengan metode stop or go sampling yaitu (Mulyadi

2002:261) :

1. Menentukan attribute yang akan di periksa untuk menguji

efektifitas sistem pengendalian intern. Attribute yang

digunakan oleh penulis adalah :

a) Attribute I

Kelengkapan dokumen pendukung yang harus dilampirkan,

dipilih untuk tujuan mengecek ketelitian dan keandalan

data akuntansi.

b) Attribute II

Kepatuhan syarat jaminan yang telah ditetapkan oleh bank,

c) Attribute III

Pemberian tanda tangan/otorisasi kas keluar oleh

direksi/bagian kredit, dipilih untuk tujuan dipatuhinya

kebijakan manajemen.

2. Menentukan populasi yang akan diambil sampelnya.

Dalam penelitian ini, populasi yang akan diambil sampelnya

adalah Surat Perjanjian Kredit (SPK) yang dikeluarkan oleh

bank pada tahun 2012.

3. Menentukan tingkat keandalan (R%) dan DUPL

Menentukan tingkat keandalan (R%) dan Desired Upper

Precision Limit (DUPL). DUPL adalah tingkat kesalahan

maksimum yang dapat diterima, sedangkan tingkat keandalan

(R%) adalah probabilitas benar dalam mempercayai sistem

pengendalian intern. Apabila kepercayaan terhadap

pengendalian intern cukup besar, akuntan disarankan untuk

tidak menggunakan keandalan kurang dari 95% dan DUPL

lebih dari 5%.

4. Menentukan sampel pertama yang harus diambil dengan

menggunakan tabel besarnya sampel minimum.

Besarnya sampel ditentukan dengan mencari titik potong antara

Acceptable Upper Precision Limit (AUPL) dengan tingkat

Tabel 3.1 Besarnya Sampel Minimum Untuk Pengujian Pengendalian

Acceptable Upper Precision Limit

Sample Size Based on Confidence Levels

90% 95% 97.5%

Sumber : Pemeriksaan Akuntansi, Mulyadi

5. Membuat tabel stop-or-go decision

Setelah besarnya sampel minimum ditentukan, maka dapat

membuat tabel stop-or-go decision. Tabel ini berisi

langkah-langkah yang harus diambil jika terdapat kesalahan. Adapun

langkah-langkah untuk menyusun stop-or-go decision yaitu:

Tabel 3.2. Tabel Stop-or-Go Decision Langkah ke- Besarnya

Langkah 1 :

Jika pemeriksaan terhadap 60 sampel tidak ditemukan

kesalahan atau DUPL = AUPL, maka pengambilan sampel

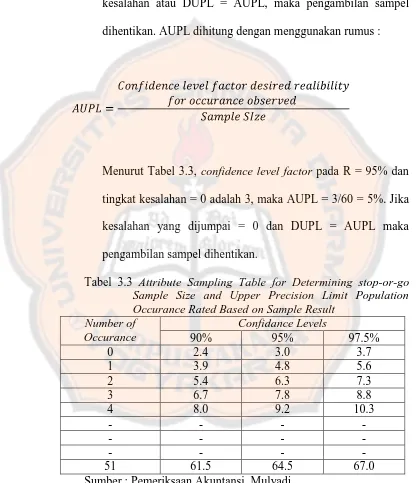

dihentikan. AUPL dihitung dengan menggunakan rumus :

Menurut Tabel 3.3, confidence level factor pada R = 95% dan

tingkat kesalahan = 0 adalah 3, maka AUPL = 3/60 = 5%. Jika

kesalahan yang dijumpai = 0 dan DUPL = AUPL maka

pengambilan sampel dihentikan.

Tabel 3.3 Attribute Sampling Table for Determining stop-or-go

Sample Size and Upper Precision Limit Population Occurance Rated Based on Sample Result

Number of Occurance

Confidance Levels

90% 95% 97.5%

0 2.4 3.0 3.7

1 3.9 4.8 5.6

2 5.4 6.3 7.3

3 6.7 7.8 8.8

4 8.0 9.2 10.3

- - - -

- - - -

- - - -

Langkah 2

Jika kesalahan yang dijumpai dalam pemeriksaan anggota

sampel = 1 maka confidence level factor pada R = 95% adalah

4.8 dan AUPL = 4.8/60 adalah 8%, melebihi DUPL yang

diterapkan. Oleh karena AUPL > DUPL, maka perlu

mengambil sampel tambahan dengan rumus :

Besar sampel dihitung sebagai berikut : 4.8/5% = 96. Angka

besarnya sampel kemudian dicantumkan dalam kolom

“besarnya sampel kumulatif yang digunakan” pada langkah ke

2.

Jika kesalahan yang dijumpai dalam pemeriksaan terhadap 96

sampel adalah 1, maka AUPL = 4.8/96 adalah 5%. Karena

AUPL = DUPL maka pengambilan sampel dihentikan.

Langkah 3

Jika pemeriksaan terhadap 96 anggota sampel pada langkah 2

ditemukan dua kesalahan maka perlu diambil sampel

tambahan. Besarnya sampel dihitung sebagai berikut : 6.3/5% =

126. Angka ini kemudian dimasukkan ke dalam kolom

“besarnya sampel kumulatif yang digunakan” pada baris

Jika dalam 126 sampel tersebut hanya terdapat dua kesalahan,

maka AUPL = 6.3/126 adalah 5%. Karena AUPL = DUPL,

maka pengambilan sampel dihentikan.

Langkah 4

Jika dalam pemeriksaan terhadap 126 sampel ditemukan 3

kesalahan, perlu mengambil sampel tambahan karena AUPL

menjadi 6.19% (7.8/126). Dalam keadaan ini besarnya sampel

yang diperlukan adalah sebesar 156 (7.8/5%). Angka besarnya

sampel ini kemudian dimasukkan kekolom “besarnya sampel

kumulatif yang digunakan” pada langkah ke 4.

Jika dari 156 sampel hanya terdapat 3 kesalahan maka AUPL =

7.8/156 = 5%. Dengan demikian akuntan akan mengambil

kesimpulan sistem pengendalian intern telah efektif dan

pengambilan sampel dapat dihentikan, karena AUPL = DUPL.

Tetapi jika dari 156 anggota sampel tersebut ditemukan 4

kessalahan, maka AUPL akan menjadi sebesar 5.9% (9.2/156).

Dalam keadaan ini akuntan dapat mengambil kesimpulan

bahwa sistem pengendalian intern yang diperiksanya tidak

efektif, atau akuntan dapat menggunakan metode lain, yaitu

fixed sample-size-attribute sampling sebagai alternative.

6. Evaluasi hasil pemeriksaan terhadap sampel

Evaluasi hasil pemeriksaan terhadap sampel dilakukan

yang dapat diterima (DUPL) dengan tingkat kesalahan yang

dicapai (AUPL). Apabila AUPL = DUPL, maka dapat

disimpulkan bahwa pengendalian intern adalah efektif. Tetapi

apabila AUPL > DUPL, dapat disimpulkan bahwa

BAB IV

GAMABARAN UMUM PERUSAHAAN

A. Sejarah KBPR Bank Pasar Patma Klaten

Sebelum dinamakan KBPR Bank Pasar PATMA Klaten, semula

bernama Koperasi Simpan Pinjam KOVERI Klaten. Koperasi Simpan Pinjam

KOVERI Klaten beranggotakan khusus para Veteran pejuang kemerdekaan

tahun 1945. KOVERI merupakan kepanjangan dari Koperasi Veteran

Republik Indonesia, sebagai pendirinya adalah Bapak Drs. L.A Soewono yang

merupakan pejuang veteran juga pada masa itu. Tujuan awal didirikannya

Koperasi Simpan Pinjam KOVERI Klaten adalah sebagai wadah bagi para

veteran pejuang yang pada saat hidupnya masih terlantar dan

memperihatinkan, tidak sesuai dengan pengorbanannya dalam membela

Negara Kesatuan Republik Indonesia dari kaum penjajah.

Melihat kondisi para pejuang veteran pada waktu itu, Bapak Drs. L.A

Soewono merasa terketuk hatinya, sehingga timbul gagasan bagaimana cara

menghimpun dan membantu para pejuang veteran. Maka Bapak Drs. L.A

Soewono beserta para veteran lainnya mengadakan pertemuan untuk

mendirikan suatu wadah bagi para veteran 1945 yang berbentuk koperasi,

sehingga sepakat mengambil nama KOVERI, sedangkan anggota pada saat itu

sebanyak 20 orang, adapun modal awal adalah berupa simpanan pokok dan

Setelah resmi di sepakati Koperasi adalah wadah dari para veteran ini,

kemudian mereka membentuk kepengurusan dan AD/ART dan mengajukan

ijin badan hokum ke Dpartemen Koperasi. Pada tanggal 21 Juli 1970 ijin di

terbitkan dengan nomer No. BH.7692/BH/VI.1970 dan kemudian di

perbaharui dengan No. 12509/BH/KWK.11/IX/1995 tanggal 18 September

1995.

KOVERI yang setiap tahun selalu bisa melaksanakan Rapat Anggota

Tahunan (RAT) untuk mempertanggungjawabkan tugas pengurus kepada

anggota dan instansi yang terkait, semakin mendapat dukungan dari anggota

dan masyarakat pada umumnya. Hal ini terlihat dengan semakin

bertambahnya modal yang sejalan dengan bertambahnya jumlah anggota.

Akhirnya pada RAT tahun 1973, diputuskan untuk mencari ijin perbankan ke

Departemen Keuangan Republik Indonesia, dan pada tanggal 22 Juni 1974

dikeluarkan surat ijin Departemen Keuangan Republik Indonesia Direktorat

Jendral Moneter No. S. Ket.-283/DJM/III.3/6/1974. Selanjutnya KOVERI

dinamakan menjadi Koperasi Bank Perkreditan Rakyat “KBPR” Bank Pasar

Patma Klaten. Memutuskan nama demikian karena :

1. Koperasi : karena sejak awal bernama koperasi.

2. Bank Pasar : operasionalnya sesuai dengan perbankan dan

3. Patma : berarti 45 karena yang mendirikan para pejuang veteran

kemerdekaan tahun 1945.

Lingkup operasionalnya meliputi wilayah Kabupaten Klaten dan

sekitarnya dan pelayanannya tidak terbatas pada para anggota tetapi sudah

dapat melayani kepada umum / masyarakat yang membutuhkan. Yang dapat

meminjam pada KBPR Bank Pasar PATMA Klaten adalah anggota, pedagang

/ pangrajin, pagawai negeri sipil, ABRI, pensiunan.

B. Lokasi KBPR Bank Pasar Patma Klaten

KBPR Bank Pasar PATMA Klaten berada di lintasan jalan utama

menuju Kota Klaten, tepatnya di Jalan Andalas No. 3, Semangkak, Klaten

Tengah, Klaten dengan Telp./fax : (0272) 322293. Lokasi KBPR Bank Pasar

PATMA Klaten ini cukup strategis secara geografi yang mudah dijangkau

oleh berbagai macam alat transportasi sehingga para nasabah dapat dengan

mudah mengenalinya.

C. Tujuan KBPR Bank Pasar Patma Klaten

Tujuan dari KBPR Bank Pasar Patma Klaten adalah mensejahterakan

para anggota serta memberikan kredit kepada masyarakat yang mebutuhkan

dan memberikan pelayanan berupa tabungan dan deposito kepada masyarakat

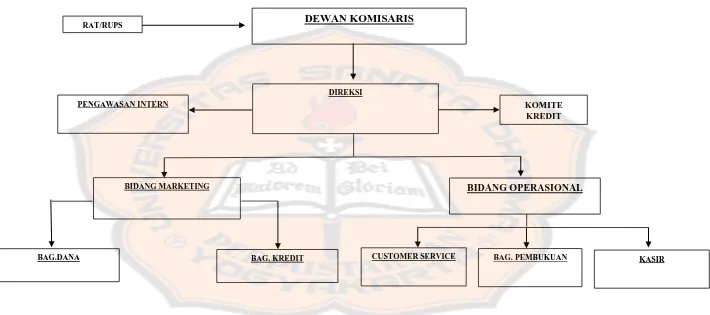

RAT/RUPS DEWAN KOMISARIS

DIREKSI

PENGAWASAN INTERN KOMITE

KREDIT

BIDANG MARKETING BIDANG OPERASIONAL

BAG.DANA BAG. KREDIT CUSTOMER SERVICE BAG. PEMBUKUAN KASIR

Dilihat dari Struktur Organisasi diatas, maka pembagian tugas di KBPR Bank

Pasar Patma Klaten adalah sebagai berikut:

1. Komisaris / Pengurus

Tugas dan wewenang Komisaris / Pengurus adalah:

a. Baik secara langsung maupun tidak langsung mengawasi pekerjaan dan

tindakan Direksi dalam pengelolaan harta milik maupun pengelolaan

bank.

b. Memberikan saran dan nasehat kepada direksi.

c. Memberikan ijin atau persetujuan kepada Direksi dalam hal-hal yang

diperlukan sesuai dengan Anggaran Dasar Perbankan untuk melakukan

tindakan dalam pengelolaan bank.

d. Memberi pertimbangan dan persetujuan kredit calon debitur yang

mengajukan pinjaman diatas Rp 25.000.000,00 (dua puluh lima juta

rupiah).

2. Direksi termasuk di dalam nya spi dan komite kredit

Tugas dan wewenang dari direksi adalah :

a. Mewakili bank dalam urusan dengan nasabah dan pemerintah/instansi

b. Membagi tugas seluruh staf karyawan yang tertuang dalam pembagian

c. Menentukan kebijakan-kebijakan dalam pengelolaan bank menjamin

bahwa seluruh transaksi yang disetujui dan sah telah sesuai dengan

kewenangan.

d. Menandatangani pemutusan kredit dan SPK (Surat Perjanjian Kredit)

sampai dengan jumlah Rp 25.000.000,00 (dua puluh lima juta rupiah)

setelah ada analisis dari bagian kredit bulanan, atau pertugas account

officer sedangkan untuk kredit lebih dari Rp 25.000.000,00 (dua puluh

lima juta rupiah) harus ada persetujuan dari Dewan Komisaris.

e. Menyaring, memilih, mengawasi, menilai, dan menetapkan karyawan

sesuai dengan keahlian dan kemampuan.

f. Mendengarkan aspirasi karyawan dalam rangka upaya meningkatkan

produktifitas dan kesejahteraan bersama.

3. Bagian Pengawasan/SPI

Tugas dan wewenang dari Bagian Pengawasan adalah:

a. Mengecek atas sasaran kredit kepada nasabah apakah sasaran kredit telah

sesuai dengan perjanjiannya.

b. Melakukan pengecekan berkas-berkas kredit sebelum pencairan kredit.

c. Bersama-sama direktur atau sendiri berhak untuk mencocokkan kartu

pengawasan piutang nasabah dengan kartu pengawasan rekening pinjaman

d. Mengontrol bukti-bukti pembukuan dan buku-buku lainnya yang

digunakan oleh KBPR Bank Pasar Patma serta mengaudit laporan

keuangan bank.

e. Mempertanggungjawabkan dan membuat laporan atas pelaksanaan

tugas-tugas pengawasannya kepada Direksi dan Komisaris bagian pengawasan.

4. Bidang Oprasional

Tugas dan wewenangnya adalah :

a. Membantu pekerjaan direktur

b. Melaksanakan tugas-tugas perkantoran dan mengkoordinir bagian-bagian

lain.

c. Membukukan segala pemasukan maupun pengeluaran uang yang diterima

maupun yang dikeluarkan oleh kasir.

5. Bagian Pembukuan

a. Mencocokkan saldo kas harian dengan buku kas yang dikejakan oleh

kasi.

d. Menyimpan dokumen-dokumen penting perusahaan termasuk data

pegawai.

e. Menatausahakan aktiva tetap dan inventaris kantor serta memonitor

kebutuhan kantor yang harus segera di sediakan dan mendistribusikannya

ke bagian-bagian yang memerlukan.

6. Kasir

Tugas dan wewenangnya adalah :

a. Melakukan penerimaan setoran dan pembayaran tunai sesuai dengan

prosedur yang berlaku.

b. Menjamin keamanan dan ketepatan uang kas dan bertanggungjawab atas

kekurangan kas yang terjadi baik yang disengaja maupun atas

keteledorannya.

c. Menerima dan membayar uang tunai dari / ke nasabah sesuai dengan

keabsahan warkat.

d. Mencatat transaksi penerimaan dan pembayaran dalam transaksi kasir.

e. Mencatat sisa kas dalam catatan kas harian.

7. Bagian Marketing

Tugas dan wewenangnya adalah :

a. Memberikan pelayanan di bidang perkreditan, tabungan dan deposito

kepada masyarakat.

b. Mengkoordinasi petugas bagian kredit dan dana.

c. Bersama-sama dengan bagian pengawasan melakukan pengecekan

berkas-berkas kredit sebelum pencairan.

d. Menatausahakan administrasi perkreditan, tabungan, dan deposito

termasuk penyimpanan data-data nasabah serta menatausahakan

e. Mempertanggungjawabkan pelaksanaan tugas-tugasnya kepada Direksi /

Pimpinan.

8. Bagian Kredit

Tugas dan wewenangnya adalah :

a. Melayani permohonan kredit dan angsuran kredit.

b. Memberikan penjelasan kepada calon nasabah tentang tata cara dan

prosedur kredit.

c. Mengelola seluruh berkas administrasi kredit serta laporan yang

diperlukan baik sebelum maupun sesudah pemberian fasilitas kredit

kepada nasabah.

d. Memasukkan data kredit maupun kedalam komputer.

e. Menemui pemohon kredit dan melakukan survey ke lokasi pemohon

kredit.

f. Membuat tanda penerimaan jaminan dan perjanjian kredit.

g. Melakukan jemput bola penagihan kredit ke nasabah.

9. Bagian Dana

Tugas dan wewenangnya adalah :

a. Melayani permohonan pembukaan rekening tabungan dan deposito, baik

setoran maupun pengambilan.

b. Membuat perhitungan bunga yang dibayarkan untuk tabungan dan

d. Melakukan pengecekan data nasabah tabungan dan deposito.

e. Memasukkan data tabungan dan deposito ke dalam komputer.

10.Customer Service

Tugas dan wewenangnya adalah :

a. Melayani nasabah

b. Membantu bagian kredit dalam pembuatan Surat Perjanjian Kredit (SPK).

c. Mengarsipkan surat-surat yang masuk dari pihak luar.

E. Kegiatan Oprasional KBPR Bank Pasar Patma Klaten

Kegiatan oprasional di KBPR Bank Pasar Patma Klaten meliputi :

1. Menghimpun dana dari masyarakat dalam bentuk Simpanan / Tabungan dan

Deposito.

Dana yang didapat dari masyarakat ini digunakan sebagai sumber pendanaan

untuk penyaluran kredit kepada masyarakat. Jenis-jenis Tabungan dan

Deposito yang ditawarkan di KBPR Bank Pasar Patma Klaten adalah :

a. TAMARA (Tabungan Patma Aman Sejahtera)

TAMARA adalah tabungan umum perorangan yang diberikan untuk

masyarakat dengan tidak terkait oleh jangka waktu penarikannya.

Suku bunga tabungan yang ditawarkan sebesar 8% setahun.

b. DEMA (Deposito Patma)

DEMA adalah simpanan dari masyarakat yang pencairannya hanya

dapat dilakukan pada jangka waktu tertentu, sesuai dengan perjanjian