TESIS

Oleh

DONA HENDRIANTO DAMANIK 177024005/SP

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN

2020

2 TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Studi Pembangunan dalam Program Studi – Studi Pembangunan pada Fakultas Ilmu

Sosial Dan Ilmu Politik Universitas Sumatera Utara

Oleh

DONA HENDRIANTO DAMANIK 177024005/SP

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN

2020

Telah di uji pada Tanggal : 26 Juni 2020

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Marlon Sihombing, MA

Anggota : 1. Prof. Dr. R. Hamdani Harahap, M. Si 2. Dr. Abdul Kadir, M.Si

3. Drs. Agus Suriadi, M.Si

PERNYATAAN

“ANALISIS FAKTOR – FAKTOR PENINGKATAN PENDAPATAN PAJAK KENDARAAN BERMOTOR PADA UPT PPD (UNIT PELAKSANA TEKNIS

PENGELOLAAN PENDAPATAN DAERAH) PEMATANG SIANTAR”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Studi Pembangunan pada Program Studi – Studi Pembangunan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara adalah benar merupakan hasil karya peneliti sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi- sanksi lainnya sesuai dengan peraturan perundang yang berlaku.

Medan, Agustus 2020 Penulis,

Dona Hendrianto Damanik

ABSTRAK

Pada prinsipnya pajak kendaraan bermotor berperan dalam memberikan PAD bagi Pemerintah Provinsi Sumatera Utara. Sehubungan dengan itu, target pajak harus terus ditingkatkan setiap tahunnya dan berkontribusi bagi pembangunan di Sumatera Utara.

Untuk mengoptimalkan potensi penerimaan pajak kendaraan bermotor perlu diketahui faktor – faktor dalam meningkatkan pendapatan pajak kendaraan bermotor pada UPT PPD (Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah). Oleh karenanya rumusan permasalahan dalam penelitian ini sebagai berikut: “Faktor – faktor apa sajakah yang

memengaruhi peningkatan pendapatan pajak kendaraan bermotor pada UPT PPD (Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah) Pematang Siantar berdasarkan Pendekatan implementasi kebijakan berdasarkan rumusan model Van Meter dan Van Horn yang disebut dengan A Model of the Policy Implementation.Dalam penelitian ini penulis menggunakan metode deskriptif dengan fokus penelitian yakni Analisis Faktor - Faktor Peningkatan Pendapatan Pajak Kendaraan Bermotor pada UPT PPD (Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah) Pematang Siantar”. Tempat penelitian adalah suatu daerah yang lokasinya digunakan untuk mendapatkan data yang diperlukan dalam kegiatan penelitian ini.

Hasil penelitian memeperlihatkan bahwa faktor – faktor penerimaan Pajak Kendaraan Bermotor, seperti budaya, komunikasi, informasi, kerja sama yang baik pada personil dan pemanfaatan teknologi yang terbarukan dan sebagainya sangat berpengaruh terhadap peningkatan penerimaan Pajak Kendaraan Bermotor pada UPT Samsat Pematang Siantar.

Kata Kunci: Pajak, Implementasi, Pendapatan Daerah

i

ABSTRACT

In principle motor vehicle tax plays a role in providing PAD for the Government of North Sumatra Province. Accordingly, the tax target must be increased annually and contribute to development in North Sumatra. To optimize the potential for motor vehicle tax revenue it is necessary to know the factors in increasing motor vehicle tax revenue in UPT PPD (Regional Technical Management Implementation Unit). Therefore the formulation of the problems in this study are as follows: "What are the factors that influence the increase in motor vehicle tax revenues in UPT PPD (Pematang Siantar Technical Implementation Unit) based on the approach to implementing policies based on the formulation of the Van Meter and Van Horn models referred to with A Model of the Policy Implementation.

In this study the authors used a descriptive method with a focus of research that is Analysis of Factors for Increasing Motor Vehicle Tax Revenue in UPT PPD (Regional Executing Management Technical Unit) Pematang Siantar ". The place of research is an area whose location is used to obtain the data needed in this research activity.

The results of the study showed that the factors of Motor Vehicle Tax revenue, such as culture, communication, information, good cooperation with personnel and the use of renewable technology and so on, greatly influenced the increase in Motor Vehicle Tax revenue at UPT Samsat Pematang Siantar.

Keywords: Tax, Implementation, Regional Revenue

ii

KATA PENGANTAR

BismillahirrohmanirrohimAlhamdulillah, segala puji dan syukur penulis panjatkan kepada Allah SWT atas limpahan rahmat dan kasih sayang-Nya sehingga penulis dapat menyelesaikan tesis yang berjudul “Analisis Faktor-Faktor Peningkatan Pendapatan Pajak Kendaraan Bermotor Pada UPT PPD (Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah) Pematang Siantar”. Tak lupa juga shalawat beriring salam kepada Nabi besar Muhammad SAW yang telah membawa manusia dari zaman kegelapan menuju zaman ilmu pengetahuan sehingga memberikan manfaat kepada manusia.

Tesis ini ditulis untuk memenuhi salah satu sayarat untuk mencapai Sarjana Stara 2 (S2) pada Program Studi – Studi Pembangunan Universitas Sumatera Utara. Pada proses penulisan tesis ini penulis telah banyak menerima bantuan dari berbagai pihak. Oleh karena itu, disini penulis ingin menyampaikan rasa terimakasih yang sebesar besarnya terutama kepada Alm.Ayahanda tercinta yaitu Bapak Karmen Yanto Damanik dan Ibunda tersayang yaitu Ibu Hj. Siti Aminah Saragih. Tanpa doa-doa tulus dan dukungan kedua orang tua penulis maka tesis ini tidak akan dapat selesai dengan baik. Terimakasih yang tak terhingga penulis ucapakan kepada Istri tercinta Mahdiana Siregar, SH serta kedua buah hatiku Azzahra Razwa Aqilla Damanik dan Al-Hanan Rasya Anaqi Damanik. Atas doa dan senyuman mereka menjadi penyemangat penulis dalam menyelesaikan tesis ini. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih kepada berbagai pihak yang telah memberikan ilmu, informasi, bimbingan, saran dan dukungan sampai selesainya tesis ini. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada mereka yang terhormat :

iii

1. Bapak Dr. Muryanto Amin, M.Si selaku Rektor Universitas Sumatera Utara 2. Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Bapak Prof. Dr. Badaruddin, M.Si selaku Ketua Program Studi Pembangunan Universitas Sumatera Utara.

4. Bapak Prof. Dr. Hamdani Harahap, M.Si selaku Sekretaris Program Studi Pembangunan Universitas Sumatera Utara, sekaligus Dosen Pembimbing II penulis yang telah banyak membimbing dan memberikan saran-saran dalam penulisan tesis ini.

5. Bapak Prof. Dr. Marlon Sihombing, MA selaku Dosen Pembimbing I penulis yang telah banyak membantu, membimbing dan memberikan saran-saran dalam penulisan tesis ini.

6. Bapak Dr. Abdul Kadir, M.Si selaku Dosen Penguji I penulis yang telah banyak membantu dalam memberikan saran-saran dalam penulisan tesis ini.

7. Bapak Drs. Agus Suriadi, M.Si selaku Dosen Penguji II penulis yang telah banyak membantu dalam memberikan saran-saran dalam penulisan tesis ini.

8. Bapak/Ibu Dosen Pengajar selama penulis menempuh kuliah di Program Studi Pembangunan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

9. Kak Dina dan Rasyad selaku staff di Program Studi Pembangunan. Yang telah banyak membantu penulis dalam pengurusan administrasi perkuliahan.

10. Bapak Riswan, SE selaku Plt. Kepala Badan Pengelolaan Pajak dan Retribusi Daerah Provinsi Sumatera Utara yang mana Beliau adalah pimpinan ditempat penulis melakukan penilitian sekaligus pimpinan ditempat kerja penulis.

iv

11. Buat Kakak-Kakak dan Abang-Abang serta para keponakan ku tersayang terimakasih atas doa-doanya.

12. Teman-teman Angkatan 35 MSP semoga ilmu yang kita peroleh bermanfaat dunia dan akhirat.

Akhir kata terima kasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu. Semoga semua pihak yang memberikan dukungan kepada penulis menjadi amal dan di diberikan balasan terbaik oleh Allah SWT. Amin Ya Robbal Alamin.

Medan, Agustus 2020 Penulis

Dona Hendrianto Damanik

v

DAFTAR ISI

Halaman

ABSTRAK... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... iiv

DAFTAR TABEL ... iiiv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Unsur-Unsur Implementasi Kebijakan Publik ... 9

2.1.1 Kendala/Hambatan Implementasi Kebijakan ... 16

2.2 Pengertian Pajak ... 22

2.2.1 Tujuan dan Fungsi Pajak ... 24

2.2.2 Pembagian Jenis Pajak ... 27

2.2.3 Azas-Azas Pemungutan Pajak ... 31

2.2.4 Teori Pemungutan Pajak ... 33

2.2.5 Syarat-Syarat Pemungutan Pajak ... 34

2.2.6 Sistem Pemungutan Pajak ... 35

2.2.7 Tolak Ukur Penilaian Suatu Pajak... 36

2.2.7.1 Tolak Ukur Kontribusi Pajak Daerah Terhadap PAD ... 37

2.2.8 Pajak Daerah dan PAD ... 38

2.2.9 Pajak Kendaraan Bermotor (PKB ... 40

vi

2.2.9.1 Pengertian Pajak Kendaraan Bermotor ... 40

2.2.9.2 Sejarah Pajak Kendaraan Bermotor ... 40

2.2.9.3 Dasar Hukum Pajak Kendaraan Bermotor ... 41

2.2.9.4 Objek dan Wajib Pajak Kendaraan Bermotor ... 42

2.2.9.5 Masa Pajak dan SPTD ... 43

2.2.9.6 Ketetapan Pajak ... 43

2.2.9.7 Tata Cara Pembayaran dan Penagihan PKB ... 44

2.2.9.8 Keberatan dan Banding Keberatan ... 46

2.2.9.9 Sanksi atas PKB ... 46

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 48

3.2 Lokasi Penelitian ... 48

3.3 Sumber Data ... 48

3.4 Informan Penelitian ... 50

3.5 Defenisi Konsep dan Operasional ... 51

3.6 Teknik Pengumpulan Data ... 51

3.7 Teknik Analisa Data ... 53

BAB IV PEMBAHASAN DAN HASIL PENELITIAN 4.1 Gambaran Umum ... 55

4.1.1 Kota Pematang Siantar ... 55

4.1.2 Kota Pematang Siantar Secara Geografis ... 56

4.1.3 Kota Pematang Siantar Secara Administratif ... 57

4.2 Gambaran Badan Pengelolaan Pajak dan Retribusi Daerah Provsu ... 63

4.2.1 Sejarah Singkat Badan Pengelolaan Pajak dan Retribusi Daerah Provinsi Sumatera Utara ... 63

4.2.2 Tugas Pokok dan Fungsi Badan Pengelolaan Pajak dan Retribusi Daerah Provinsi Sumatera Utara ... 64

vii

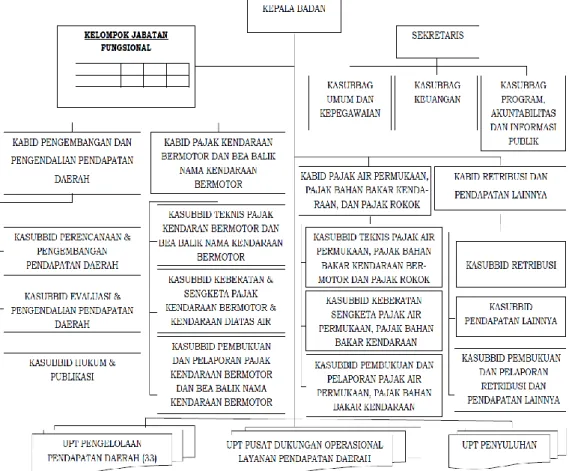

4.2.3 Struktur Organisasi Badan Pengelolaan Pajak dan Retribusi Daerah

Provinsi Sumatera Utara ... 66 4.3 Gambaran UPT Pengelolaan Pendapatan Daerah Kota PematangSiantar ... 68 4.3.1 Sejarah Singkat UPT Pengelolaan Pendapatan Daerah Pematang

Siantar ... 68 4.3.2 Tugas Pokok dan Fungsi UPT Pengelolaan Pendapatan Daerah

Pematang Siantar ... 68 4.3.3 Struktur Organisasi UPT Pengelolaan Pendapatan Daerah

Pematang Siantar ... 69 4.3.4 Jumlah Pegawai UPT Pengelolaan Pendapatan Daerah Pematang

Siantar ... 74 4.4 Faktor-Faktor Yang Mempengaruhi Peningkatan Pendapatan Pajak

Kendaraan Bermotor Pada UPT Pengelolan Pendapatan Daerah

Pematang Siantar ... 75

BAB V PENUTUP

5.1. Kesimpulan ... 86 5.2. Saran ... 87 DAFTAR PUSTAKA ... 107

viii

DAFTAR GAMBAR

Halaman

Gambar 1 : Faktor Penentu Keberhasilan Implementasi Kebijakan ... 11

Gambar 2 : Kerangka Konsep ... 50

Gambar 3 : Peta Kota Pematang Siantar ... 54

Gambar 4 : Struktur Organisasi BPPRDSU ... 68

Gambar 5 : Struktur Organisasi UPT PPD Pematang Siantar ... 74

ix

DAFTAR TABEL

Halaman

Tabel 1 : Luas Wilayah Kecamatan Kota Pematang Siantar...………....60

Tabel 2 : Jumlah Penduduk Berdasarkan Kecamatan Kota Pematang Siantar...61

Tabel 3 : Jumlah Pegawai UPT PPD Pematang Siantar Berdasarkan Golongan……….…75

x

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Realisasi Jenis Pungutan / Penerimaan PAD Provsu tahun 2017

pada UPT PPD Pmatang Siantar ... 89

Lampiran 2 : Realisasi Jenis Pungutan / Penerimaan PAD Provsu tahun 2018 pada UPT PPD Pmatang Siantar ... 89

Lampiran 3 : Realisasi Jenis Pungutan / Penerimaan PAD Provsu tahun 2019 pada UPT PPD Pmatang Siantar ... 90

Lampiran 4 : Potensi Kendaraan Bermotor pada UPT PPD Pematang Siantar ... 91

Lampiran 5 : Jumlah Pegawai UPT PPD Pematang Siantar Berdasarkan Golongan ... 92

Lampiran 6 : Jumlah Perangkat Koputer pada UPT PPD Pematang Siantar ... 92

Lampiran 7 : IKM pada UPT PPD Pematang Siantar ... 93

Lampiran 7 : SOP Pengesahan STNK 1 tahun ... 104

Lampiran 8 : SOP Pendaftaran Ganti STNK 5 tahun... 105

Lampiran 9 : SOP Proses Pindah Tangan Kepemilikan Kendaraan Bermotor ... 106

Lampiran 10 : SOP Proses Kendaraan Bermotor Baru (BBN-I) ... 107

xi

1

1.1. Latar BelakangBergulirnya Undang – Undang No. 23 tahun 2014 tentang pemerintahan daerah dan Undang- Undang No. 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah yang berlaku, memberikan efek yang sangat luas terhadap perkembangan pemerintahan di daerah. Otonomi yang diberikan kepada daerah merupakan otonomi yang luas, nyata dan bertanggung jawab. Hadirnya pemberian otonomi daerah memberikan implikasi timbulnya kewenangan dan kewajiban bagi daerah untuk melaksanakan berbagai kegiatan pemerintahan lebih mandiri. Untuk merealisasikan tujuan tersebut yakni pemerintahan yang mandiri, pemerintahan daerah memerlukan sumber dana yang cukup besar, sumber dana tersebut memegang peranan penting guna mendukung kelangsungan pemerintahan dan masyarakat itu sendiri. Sumber dana tersebut dapat diperoleh melalui peran serta masyarakat secara bersama dalam berbagai bentuk, salah satu diantaranya adalah pajak. Sebagai negara hukum segala sesuatu tentang pajak telah ditetapkan dalam UUD 1945 pasal 23 A yang berbunyi : “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang- undang”.

Pajak adalah iuran kepada negara (yang dapat dipaksakan), yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya untuk membiayai pengeluaran-pengeluaran umum

berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Pengalihan, pembagian dan pemanfaatan sumber daya alam, sumber daya manusia, kewenangan pemungutan jenis-jenis pajak daerah didasarkan atas prinsip keadilan berdasarkan kewenangan yang diberikan kepada tiap daerah. Semakin tinggi kewenangan keuangan yang dimiliki daerah, maka semakin tinggi peranan Pendapatan Asli Daerah (PAD) dalam struktur keuangan daerah,

begitu pula sebaliknya. Otonomi daerah telah membawa banyak perubahan dalam sistem pemerintahan di Indonesia, jika dahulu daerah bersifat pasif maka sekarang mereka dituntut untuk aktif dalam mengelola dan mengembangkan daerahnya. Dalam otonomi dewasa ini, sumber keuangan daerah terdiri dari pendapatan daerah dan pembiayaan. Oleh karena itu, daerah berlomba- lomba meningkatkan sumber pendapatanya dengan mengenakan berbagai pajak yang memang menjadi kewenanganya.

Berdasarkan Undang – Undang nomor 22 tahun 1999 pasal 79 disebutkan bahwa sumber pendapatan asli daerah terdiri dari hasil pajak daerah, retribusi daerah, laba BUMD, dan pendapatan lain-lain yang sah. Pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk Public Investment.

Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapakan sebagai badan hukum publik dalam rangka membiayai rumah tangganya. Salah satu sumber potensi pajak yang patut digali sesuai dengan situasi dan kondisi perekonomian serta perkembangan pembangunan bangsa sekarang ini adalah Pajak Kendaraan Bermotor (PKB). Pajak Kendaraan Bermotor mempunyai peran penting dalam memberikan kontribusi pada perolehan Pendapatan Asli Daerah (PAD).

Peningkatan PAD diupayakan melalui pemberdayaan segenap potensi yang dimiliki daerah.

Perkembangan yang terus meningkat ini mencerminkan besarnya potensi yang ada dalam penetapan pemungutan pajak kendaraan bermotor. Realisasi pajak kendaraan bermotor yang terus mengalami peningkatan ini tentu memengaruhi besarnya jumlah pendapatan asli daerah setiap tahunnya. Dalam rangka proses pembangunan yang sedang dihadapi negara Indonesia, setiap daerah di Indonesia berlomba-lomba dalam meningkatkan pendapatan asli daerahnya melalui sektor pajak dimana sektor pajak ini akan memberikan kontribusi yang terus meningkat setiap tahunnya guna meningkatkan sumber dana pembangunan tiap daerahnya masing-masing sehingga proses pembangunan dapat berjalan dengan lancar dan mengalami peningkatan keterkaitan antara jumlah penduduk, jumlah objek kendaraan bermotor dan pendapatan asli daerah menjadikan satu

kesatuan yang saling memengaruhi. Semakin besar potensi dan realisasi pajak kendaraan bermotor maka akan semakin besar pula memengaruhi jumlah pendapatan asli daerahnya. Tidak terkecuali Provinsi Sumatera Utara, merupakan Provinsi yang memiliki prestasi dalam peningkatan sektor pajak. Berdasarkan data-data yang telah disajikan diatas dapat diketahui bahwa Provinsi Sumatera Utara, memiliki potensi besar dalam meningkatkan realisasi pajak kendaraan bermotor dan pendapatan asli daerah. Potensi ini dapat terus ditingkatkan setiap tahunnya jika pemerintah dapat mengelola dengan baik sehingga akan mencapai realisasi pajak kendaraan bermotor melebihi dari potensi atau target yang telah ditetapkan.

Pengenaan Pajak Kendaraan Bermotor pada PAD didasarkan pada ketentuan Undang- Undang Nomor 28 tahun 2009 pasal 3-8. Penerapan pajak kendaraan bermotor pada suatu daerah Provinsi didasarkan pada peraturan daerah Provinsi yang bersangkutan yang merupakan landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan pajak kendaraan bermotor di daerah Provinsi yang bersangkutan serta keputusan Gubernur yang mengatur tentang pajak kendaraan bermotor sebagai aturan pelaksanaan peraturan daerah tentang pajak kendaraan bermotor pada Provinsi dimaksud.

Badan Pengelolaan Pajak dan Retribusi Daerah Provinsi Sumatera Utara mengklaim realisasi penerimaan pajak daerah yaitu Pajak Kendaraan Bermotor (PKB) yang dihimpun hingga 31 Desember 2019 telah mencapai 101,38% atau senilai Rp 2,013 triliun dari target pada Perubahan APBD tahun 2019 sebesar Rp 1,986 triliun.

Pajak Bea Balik Nama Kendaraan Bermotor (BBNKB) mencapai 96% atau senilai Rp.

1,347 dari target Rp 1,404 triliun, Pajak Bahan Bakar Kendaraan Bermotor (BBKB) 102,23% dari target Rp 760 miliar, pajak air permukaan 121,51% dari target Rp 208 miliar.

Sedangkan dalam tiga tahun terakhir yaitu tahun 2017 s/d tahun 2019 Kota Pematang Siantar, penerimaan pajak dari kendaraan bermotor di Pematang Siantar pada UPT PPD (Kantor

Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah) Pematang Siantar sebesar Rp 275 miliar lebih.

Bahkan jenis penerimaan pajak lainnya, jika dikalkulasikan mulai dari penerimaan PKB, BBN KB, Pajak APU, denda PKB dan BBN KB untuk tahun 2019 terealisasi diangka Rp. 93 miliar lebih.

Tingginya penerimaan pajak melalui UPT Pematang Siantar ditahun 2019 tersebut akan digunakan untuk membiayai pembangunan dan pelayanan publik bagi masyarakat di Kota Pematang Siantar. Pungutan pajak beserta perundang – undangan yang mengaturnya dibebankan kepada wajib pajak untuk meningkatkan pendapatan daerah, tetapi disisi lain pajak juga dapat menghambat perkembangan perekonomian daerah bila pemungutan pajak dilakukan terlalu berlebihan atau ditarik tidak semestinya sesuai tarif pajak yang telah ditetapkan. Berdasarkan latar belakang di atas maka peneliti mengambil judul “Analisis Faktor - Faktor Peningkatan Pendapatan Pajak Kendaraan Bermotor pada UPT PPD (Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah) Pematang Siantar”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dibahas sebelumnya tentang pajak kendaraan bermotor di Kota Pematang Siantar dalam memberikan kontribusi untuk meningkatkan PAD Provinsi Sumatera Utara khususnya Kota Pematang Siantar.

Sehubungan dengan itu, target pajak yang terus ditingkatkan setiap tahunnya dan realisasi yang telah dicapai selalu melebihi target yang telah ditentukan mengindikasikan bahwa target yang ditetapkan menjadi potensi yang dirasakan belum optimal. Untuk mengoptimalkan potensi penerimaan pajak kendaraan bermotor perlu diketahui faktor – faktor dalam meningkatkan

pendapatan pajak kendaraan bermotor pada UPT PPD (Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah) Pematang Siantar. Dari rumusan permasalahan tersebut maka dirumuskan pertanyaan penelitian sebagai berikut:

“Faktor – faktor apa sajakah yang memengaruhi peningkatan pendapatan pajak kendaraan bermotor pada UPT PPD (Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah) Pematang Siantar berdasarkan Pendekatan implementasi kebijakan berdasarkan rumusan model Van Meter dan Van Horn yang disebut dengan A Model of the Policy Implementation?”

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

Untuk mengetahui dan menganalisis faktor – faktor apa saja yang memengaruhi peningkatan pendapatan pajak kendaraan bermotor pada UPT PPD (Unit Pelaksana Teknis Pengelolaan Pendapatan Daerah) Pematang Siantar berdasarkan rumusan model Van Meter dan Van Horn yang disebut dengan A Model of the Policy Implementation

1.4. Manfaat Penelitian

Sesuai dengan tujuan penelitian di atas, maka penelitian ini diharapkan dapat

bermanfaat baik secara langsung maupun tidak langsung bagi sivitas akademika dalam

pengembangan keilmuan (aspek teoritis) maupun bagi pemangku kebijakan (aspek praktis)

yang ditujukan untuk penerimaan dan kontribusi Pajak Kendaraan Bermotor di Kota

Pematang Siantar khususnya UPT PPD Pematang Siantar.

1. Manfaat Akademis

Hasil penelitian ini diharapkan mampu memberi kontribusi bagi perkembangan ilmu Studi Pembangunan, secara lebih spesifik dalam konteks kebijakan pendapatan daerah yang sesuai dengan kewenangan daerah kabupaten/kota dan provinsi. Selain itu hasil penelitian ini juga diharapkan dapat memberi tambahan informasi serta wawasan bagi dunia pendidikan di perguruan tinggi untuk pengembangan lebih lanjut tentang teori dan praktek penerimaan dan kontribusi Pajak Kendaraan Bermotor. Penelitian ini juga kiranya dapat menjadi bahan referensi dan masukan yang bermanfaat bagi penelitian sejenis, terutama yang berkaitan dengan penerimaan pajak kendaraan bermotor.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat menjadi informasi bagi pemerintah daerah khususnya, sebagai pelaksana kebijakan pemungutan pajak didaerah dalam membangun berbagai sektor umum bagi masyarakat di Kota Pematang Siantar dan dapat dijadikan bahan rekomendasi dan referensi bagi pemerhati kebijakan perpajakan. Diharapkan hasil penelitian ini dapat dijadikan sebagai referensi dalam membuat kebijakan penerimaan pajak kendaraan bermotor di Kota Pematang Siantar, khususnya pemerintah Provinsi Sumatera Utara.

7

2.1. Unsur-Unsur Implementasi Kebijakan PublikUnsur-unsur implementasi kebijakan yang mutlak harus ada ialah: “(1) unsur pelaksana (implementor), (2) adanya program yang akan dilaksanakan, (3) target groups (Abdullah,1988 : 11). Dua perspektif awal dalam studi implementasi didasarkan pada pertanyaan sejauh mana implementasi terpisah dari formulasi kebijakan, yakni apakah suatu kebijakan dibuat oleh pusat dan diimplementasikan oleh daerah (top-down) atau kebijakan tersebut dibuat dengan melibatkan aspirasi dari bawah termasuk yang akan menjadi para pelaksananya (bottom-up).

Padahal persoalan ini hanya merupakan bagian dari permasalahan yang lebih luas, yakni bagaimana mengidentifikasikan gambaran-gambaran dari suatu proses yang sangat kompleks, dari berbagai ruang dan waktu, serta beragam aktor yang terlibat di dalamnya. Penjelasan tentang pendekatan top down awalnya adalah pendekatan yang paling banyak digunakan oleh pembuat kebijakan publik, walaupun dikemudian hari terdapat pula kelemahan-kelemahan dalam pendekatan ini sehingga menimbulkan perdebatan-perdebatan yang menghasilkan pendekatan baru bernama bottom up approach. Dalam pendekatan top down, implementasi kebijakan dilakukan secara tersentralisasi dan dimulai dari aktor di tingkat pusat, serta keputusannya pun dilakukan pada tingkat pusat. Pendekatan ini bertitik tolak pula dari perspektif bahwa keputusan-keputusan politik (kebijakan publik) yang telah ditetapkan oleh pembuat kebijakan harus dilaksanakan oleh administrator-administrator atau birokrat-birokrat pada level dibawahnya. Inti pendekatan ini secara sederhana dapat dimengerti sebagai sejauh mana tindakan para pelaksana (admnistrator dan birokrat) sesuai dengan prosedur serta tujuan yang telah digariskan oleh para pembuat kebijakan ditingkat pusat. Maka untuk memahami pendekatan yang kedua yaitu bottom up, pada intinya bertitik tolak pada asumsi-asumsi yang sama dan memahaminya adalah secara terbalik dari apa yang kita pahami pada pendekatan top down. Dalam studi implementasi pretensi untuk

mengembangkan suatu teori implementasi yang bersifat umum (grand theory) yang dapat berlaku untuk semua kasus, di semua tempat dan waktu, hampir mustahil dicapai, karena yang dikembangkan tak lebih hanya akan menjadi teori “tindakan” atau teori “melaksanakan” bukan teori Implementasi Kebijakan.

Secara umum yang membuat perbedaan pendekatan dalam teori implementasi ini berkaitan dengan :

1. Keragaman isu – isu kebijakan, atau jenis kebijakan. Isu atau jenis kebijakan yang berbeda menghendaki perbedaan pendekatan pula, karena ada jenis kebijakan yang sejak awal diformulasikan sudah rumit karena melibatkan banyak faktor dan banyak aktor, dan ada pula yang relatif mudah. Kebijakan yang cakupannya luas dan menghendaki perubahan yang relatif besar tentu cara implementasi dan tingkat kesulitannya akan berbeda dengan kebijakan yang lebih sederhana.

2. Keragaman konteks kelembagaan, yang bisa meluas menyangkut pertanyaan sejauh mana generalisasi dapat diterapkan pada sistem politik dan konteks negara yang berbeda.

Kebijakan yang sama dapat diimplementasikan dengan cara yang berbeda bergantung pada sistem politik serta kemampuan sistem administrasi negara yang bersangkutan.

Edward III mengajukan pendekatan masalah implementasi dengan terlebih dahulu mengemukakan dua pertanyaan pokok, yakni : (i) faktor apa yang mendukung keberhasilan implementasi kebijakan? dan (ii) faktor apa yang menghambat keberhasilan implementasi kebijakan? Berdasarkan kedua pertanyaan tersebut dirumuskan empat faktor yang merupakan syarat utama keberhasilan proses implementasi, yakni komunikasi, sumber daya, sikap birokrasi atau pelaksana dan struktur organisasi, termasuk tata aliran kerja birokrasi. Empat faktor tersebut menjadi kriteria penting dalam implementasi suatu kebijakan.

Gambar 1. Faktor Penentu Keberhasilan Implementasi Kebijakan

Ditegaskan oleh Edward III bahwa masalah utama dari administrasi publik adalah “lack attention to implementation bahwa without effective implementation the decision of policymakers will not be carried out successfully”. Komunikasi berkenaan dengan bagaimana kebijakan dikomunikasikan kepada organisasi dan/atau publik, ketersediaan sumber daya untuk melaksanakan kebijakan, sikap, dan tanggapan dari para pihak yang terlibat dan bagaimana struktur organisasi pelaksanaan kebijakan.

1) Komunikasi, keberhasilan kebijakan mensyaratkan agar implementor mengetahui apa yang harus dilakukan. Apa yang menjadi tujuan dan sasaran kebijakan (target group) sehingga akan mengurangi distorsi implementasi. Apabila tujuan dan sasaran suatu kebijakan tidak jelas atau bahkan tidak diketahui sama sekali oleh kelompok sasaran, maka kemungkinan akan terjadi resistensi dari kelompok sasaran.

2) Sumber daya, walaupun isi kebijakan sudah dikomunikasikan secara jelas dan konsistensi, tetapi apabila implementor kekurangan sumber daya untuk melaksanakan, implementasi tidak akan berjalan efektif. Sumber daya tersebut dapat berwujud sumber daya manusia, yakni kompetisi implementor, dan sumber daya financial. Sumber daya adalah faktor

penting untuk implementasi kebijakan agar efektif. Tanpa sumber daya, kebijakan hanya tinggal di kertas menjadi dokumen saja.

3) Disposisi, adalah watak dan karakteristik atau sikap yang dimiliki oleh implementor seperti komitmen, kejujuran, sifat demokratis. Apabila implementor memiliki disposisi yang baik, maka dia akan dapat menjalankan kebijakan dengan baik seperti apa yang diinginkan oleh pembuat kebijakan. Ketika implementor memiliki sifat atau perspektif yang berbeda dengan pembuat kebijakan, maka proses implementasi kebijakan juga menjadi tidak efektif.

4) Struktur birokrasi yang bertugas mengimplementasikan kebijakan memiliki pengaruh yang signifikan terhadap implementasi kebijakan. Salah satu dari aspek struktur yang penting dari setiap organisasi adalah adanya prosedur operasi yang standar (standard operating procedures) atau SOP. SOP menjadi pedoman bagi setiap implementor dalam bertindak.

Struktur organisasi yang terlalu panjang akan cenderung melemahkan pengawasan dan menimbulkan red tape, yakni prosedur birokrasi yang rumit dan kompleks. Ini pada gilirannya menyebabkan aktivitas organisasi tidak fleksibel.

Dijelaskan oleh Edward III secara singkat bahwa pedoman yang tidak akurat, jelas atau konsisten akan memberikan kesempatan kepada Implementors membuat diskresi. Diskresi ini bisa langsung dilaksanakan atau dengan jalan membuat petunjuk lebih lanjut yang ditujukan kepada pelaksana tingkat bawahnya. Jika komunikasi tidak baik maka diskresi ini akan memunculkan disposisi. Namun Komunikasi yang terlampau detail akan mempengaruhi moral dan independensi implementor, bergesernya tujuan dan terjadinya pemborosan sumber daya seperti keterampilan, kreatifitas, dan kemampuan adaptasi. Sumber daya saling berkaitan dengan komunikasi dan mempengaruhi disposisi dalam implementasi. Demikian juga disposisi dari implementor akan

mempengaruhi bagaimana mereka menginterpertasikan komunikasi kebijakan baik dalam menerima maupun dalam mengelaborasi lebih lanjut ke bawah rantai komando.

Pada tahun 1975, model pendekatan implementasi kebijakan yang dirumuskan oleh Van Meter dan Van Horn yang disebut dengan A Model of the Policy Implementation. Proses implementasi ini merupakan sebuah abstraksi atau performa suatu pengejawantahan paham kebijakan yang pada dasarnya secara sengaja dilakukan untuk meraih kinerja implementasi kebijakan yang tinggi yang berlangsung dalam hubungan berbagai variabel. Model ini mengandaikan bahwa implementasi kebijakan berjalan secara linier dari keputusan politik, pelaksana bahwa kinerja kebijakan dipengaruhi oleh beberapa variabel – variabel. (Agustino,2012).

Antara lain :

a. Ukuran dan Tujuan kebijakan

Kinerja implementasi kebijakan dapat diukur tingkat keberhasilannya jika ukuran dan tujuan dari kebijakan sesuai dengan sosio-kultur yang berada di level pelaksana kebijakan. Ketika ukuran kebijakan atau tujuan kebijakan terlalu baku untuk dilaksanakan di level warga, maka cukup sulit merealisasikan kebijakan.

b. Sumber Daya

Keberhasilan proses implementasi kebijakan sangat tergantung dari kemampuan memanfaatkan sumberdaya yang tersedia. Implementasi menuntut adanya sumberdaya manusia yang berkualitas sesuai dengan pekerjaan yang diisyaratkan oleh kebijakan melalui kompetensi dan kapabilitas yang dimiliki.

c. Karakteristik Agen Pelaksana

Pusat perhatian pada agen pelaksana meliputi organisasi formal dan organisasi informal yang akan terlibat pengimplementasian kebijakan publik. Hal ini sangat penting karena kinerja

implementasi kebijakan akan sangat banyak dipengaruhi oleh ciri-ciri yang sangat tepat serta cocok dengan para agen pelaksanaannya.

d. Sikap/Kecendrungan (Disposition) para pelaksana

Sikap penerimaan atau penolakan dari pelaksana akan sangat banyak mempengaruhi keberhasilan atau tidaknya kinerja implementasi kebijakan publik. Hal ini sangat mungkin terjadi oleh karena kebijakan yang dilaksanakan bukanlah hasil formulasi warga setempat yang mengenal betul persoalan dan permasalahan yang mereka rasakan.

e. Komunikasi Antarorganisasi dan Aktivitas Pelaksana

Koordinasi merupakan mekanisme yang ampuh dalam implementasi kebijakan publik.

Semakin baik koordinasi komunikasi antara pihak pihak yang terlibat dalam suatu proses implementasi, maka asumsinya kesalahan-kesalahan akan sangat kecil untuk terjadi, begitu pula sebaliknya.

f. Lingkungan Ekonomi, Sosial, dan Politik

Lingkungan eksternal turut mendorong keberhasilan kebijakan publik yang telah ditetapkan.

Lingkungan sosial, ekonomi dan politik yang tidak kondusif dapat menjadi biang keladi kegagalan kinerja implementasi kebijakan.

2.1.1. Kendala/Hambatan Implementasi Kebijakan

Implementasi kebijakan bukanlah proses yang sederhana, tetapi sangat kompleks dan rumit serta merupakan proses yang berlangsung dinamis, yang hasil akhirnya tidak bisa diperkirakan hanya dari ketersediaan kelengkapan program. Tugas implementasi kebijakan sudah selayaknya diperhitungkan. Kadang dalam praktik proses kebijakan publik, ada anggapan bahwa implementasi akan bisa berjalan secara otomatis setelah formulasi kebijakan berhasil dilakukan. Nugroho (2008:

484) menyatakan implementation myopia yang sering terjadi di Indonesia salah satunya adalah

“Selama ini kita anggap kalau kebijakan sudah dibuat, implementasi akan “jalan dengan

sendirinya”. Dimana sumber daya sebagian besar dihabiskan untuk membuat perencanaan padahal justru tahap implementasi kebijakan yang seharusnya memakan sumber daya paling besar, bukan sebaliknya.

Implementasi berfungsi menetapkan suatu kaitan yang memungkinkan tujuan–tujuan kebijakan terwujud, sehingga menjadi apa yang disebut sebagai hasil kerja atau prestasi pemerintah. Namun pada prakteknya yang terjadi adalah kegagalan dalam implementasi karena meskipun telah diperhitungkan dengan matang, bukan berarti proses implementasi pasti akan berhasil.

Masalah seringkali justru timbul karena kenyataan di lapangan tidak sesuai dengan yang diperkirakan. Walter William menyebutkan kesulitan implementasi sebagai berikut :“The most pressing implementation problem is that of moving from a decision to operation in such way that what it is put into place bears a reasonable resemblance to the decision and is fuctioning well in its that of the difficulty of bringing the gap between policy decision and workable field operations”

(Jones:139). Menafsirkan keputusan menjadi tindakan operasional yang tepat tidaklah semudah yang dibayangkan. Apakah nantinya akan berfungsi dengan baik atau tidak. Hal ini menjadi salah satu kesulitan dalam proses pelaksanaan kebijakan.

Sasaran–sasaran program harus mengalami perbaikan maupun perubahan saat program sedang dilaksanakan, yang disebabkan munculnya kesulitan untuk menjembatani antara tujuan kebijakan dengan tindakan-tindakan operasional yang dapat dijalankan, (yang disebut oleh Andrew Dunsire sebagai implementation gap, yaitu suatu keadaan dimana muncul perbedaan yang tidak diharapkan oleh pembuat kebijakan dengan hasil implementasinya). Juga disebabkan keadaan lingkungan yang berbeda dari yang dibayangkan oleh pembuat keputusan atau ada perubahan lingkungan setelah kebijakan dibuat dan diluar dari prediksi pembuat kebijakan.

Tinggi rendahnya implementation gap ini menurut Goggin sangat dipengaruhi oleh implementation capacity dari organisasi/pihak yang akan melaksanakannya, namun banyak hal lain yang dapat menjadi penyebab gap tersebut. “Implementation capacity” adalah kemauan suatu organisasi atau aktor untuk melaksanakan keputusan kebijakan (policy decision) sedemikian rupa sehingga ada jaminan bahwa tujuan atau sasaran yang telah ditetapkan dalam dokumen formal kebijakan dapat dicapai. (dalam Wahab, 1997:61)

Kebijakan – kebijakan yang melibatkan implementor lapangan (street-level bureaucrat) yang biasanya terdiri dari para professional (seperti guru, dokter puskesmas) dan penyuluh pertanian justru seringkali harus berpikir keras agar tujuan kebijakan dapat dicapai walau tidak sesuai dengan prosedur yang dibuat. Mengabaikan peran para implementor dalam kebijakan publik merupakan sikap yang naif, karena keberhasilan atau kegagalan sebuah kebijakan publik tidaklah semata–mata hanya bergantung pada peran implementor.

Menurut Hogwood dan Gunn, kegagalan kebijakan (policy failure) dapat disebabkan antara lain:

1. Karena tidak dilaksanakan atau dilaksanakan tidak sebagaimana mestinya (Non implementation). Non implementation mengandung arti bahwa suatu kebijakan tidak dilaksanakan sesuai dengan rencana, kemungkinan disebabkan pihak-pihak yang terlibat dalam pelaksanaannya tidak mau bekerjasama, atau mereka telah bekerja dengan tidak efisien, bekerja setengah hati, mereka tidak sepenuhnya menguasai permasalahan, atau kemungkinan permasalahan yang digarap diluar jangkauan kekuasaannya, sehingga betapapun gigih usaha mereka, hambatan-hambatan yang ada tidak sanggup mereka tanggulangi. Akibatnya, implementasi yang efektif sulit untuk dicapai.

2. Karena tidak berhasil atau mengalami kegagalan dalam proses pelaksanaan (unsuccessful implementation). Sementara itu, unsuccessful implementation biasanya terjadi ketika suatu

kebijakan tertentu telah dilaksanakan sesuai dengan rencana, namun mengingat kondisi eksternal ternyata tidak mengunntungkan (misalnya tiba-tiba terjadi pergantian kekuasaan, bencana alam, dan sebagainya), kebijakan tersebut tidak berhasil dalam mewujudkan dampak atau hasil akhir yang dikehendaki. Biasanya kebijakan yang mempunyai resiko untuk gagal tersebut disebabkan oleh pelaksanaannya jelek (bad execution) kebijakan itu sendiri yang jelek (bad policy), atau kebijakan tersebut memang bernasib jelek (bad luck).

(Sumaryadi, 2005:85)

Rochyati (2012) ,memberikan penjelasan secara umum kegagalan dalam suatu proses implementasi (Unimplemented Policy & Poorly Implemented Policy) dapat disebabkan oleh :

1. Unimplemented Policy:

a. Kebijakan hanya bersifat politis dan tidak benar-benar dimaksudkan untuk dilaksanakan (karenanya tidak disertai aturan pelaksanaan, bahkan tidak menunjuk lembaga yang bertanggung jawab untuk mengimplementasikannya). Kebijakan seperti ini umumnya hanya untuk mengakomodir tuntutan-tuntutan kelompok kepentingan yang bersifat oposisi.

b. Kesulitan menafsirkan kebijakan dalam bentuk-bentuk kegiatan operasional, baik tujuan kebijakan yang terlalu utopis, tidak sesuai dengan keadaan lapangan, ataupun karena kendala-kendala di lapangan yang membatasi alternatif tindakan.

2. Poorly Implemented Policy

Lemahnya kapasitas implementasi (implementation capacity) dari pelaksananya. Hal ini dapat terjadi karena:

a. Struktur implementasi tidak disusun secara efektif

b. Benturan penafsiran atas tujuan program antar aktor, baik administrator, petugas lapangan, maupun kelompok sasaran

c. Benturan kepentingan antar aktor baik administrator, petugas lapangan, maupun kelompok sasaran

d. Kurangnya kapasitas dan kapabilitas pelaksana (sumber daya manusia yang dibutuhkan tidak tepat/sesuai)

e. Kurangnya kapasitas dan kapabilitas organisasional dari institusi-institusi pelaksana

f. Lemahnya manajemen implementasi

g. Kurangnya risorsis (sumber daya seperti anggaran, alat). (Rochyati, 2012)

Dari uraian mengenai faktor-faktor yang dapat menjadi kendala dalam proses implementasi, dapat disimpulkan bahwa keberhasilan implementasi (Rochyati, 2012) akan sangat bergantung pada:

1. Logika kebijakan itu sendiri

2. Kemampuan pelaksana

3. Ketersediaan sumber daya yang dibutuhkan

4. Manajemen implementasi yang baik

5. Lingkungan dimana kebijakan tersebut dilaksanakan

Nugroho (2014:251) juga menjelaskan penyebab tahap implementasi kebijakan tidak bisa dilaksanakan, terutama di Negara-negara berkembang, yakni disebabkan perumusan kebijakan mengalami kegagalan. Nugroho (2014:251) menjelaskannya sebagai berikut :

1. Kegagalan manajemen atau undermanage, hal ini karena setelah kebijakan berhasil dirumuskan tetapi tidak mampu untuk di implementasikan.

2. Kegagalan administratif, ini terjadi karena biaya implementasi kebijakan mahal atau harus mengeluarkan dana yang besar.

3. Kegagalan desain, impelementasi berhasil dilakukan tetapi hasilnya tidak seperti desain yang dibuat sebelumnya.

4. Kegagalan teori, Patton dan Sawicky (1993) kebijakan berhasil dirumuskan, berhasil pada tahap implementasi dan desainnya juga berhasil namun tidak berhasil memenuhi kearifan kebijakan yang di harapkan (dalam Riant Nugroho, 2014:252).

5. Kegagalan yang keluar jalur (Riant Nugroho menyebutnya kegagalan yang keluar rel), hal ini disebabkan implementasinya dilakukan oleh administrasi lain atau karena diambil alih oleh kepentingan politik lain.

Munculnya kendala atau hambatan dalam implementasi kebijakan, membuat para ahli menciptakan model-model kebijakan untuk mengurai variabel-variabel dari implementasi kebijakan sesuai dengan kompleksitas masalah yang dimiliki.

2.2. Pengertian Pajak

Pengertian pajak sendiri memiliki dimensi yang berbeda-beda. Menurut Mangkoesoebroto (1998), pajak adalah suatu pungutan yang merupakan hak preogratif pemerintah, pungutan tersebut didasarkan pada undang-undang, pemungutannya dapat dipaksakan kepada subyek pajak untuk mana tidak ada balas jasa yang langsung dapat ditunjukkan penggunaannya. Dari definisi tersebut,

dapat disimpulkan bahwa yang berhak memungut pajak adalah negara (pemerintah). Pajak dipungut berdasarkan undang – undang dan aturan pelaksanaannya yang dapat dipaksakan kepada subyek pajak. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi individual dari pemerintah. Sedangkan menurut Rochmat Soemitro dalam bukunya Dasar – Dasar Hukum Pajak dan Pajak Pendapatan, mendefinisikan pajak sebagai iuran rakyat kepada kas negara berdasarkan undang – undang dengan tidak mendapat jasa – jasa timbal yang langsung dapat dirasakan dan digunakan untuk membayar pengeluaran umum.

P. J. A. Adriani mengemukakan bahwa pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang – Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan. Sedangkan menurut ahli ekonomi N.J Fieldmann dalam bukunya yang berjudul De overheidsmiddelen van Indonesia (1949) memberikan batasan bahwa pajak adalah prestasi yang dipaksakan sepihak dan terutang kepada penguasa (menurut norma – norma yang ditetapkannya secara umum), tanpa adanya kontra – prestasi, dan semata – mata digunakan untuk menutup pengeluaran – pengeluaran umum.

Pajak adalah suatu kewajiban menyerahkan sebagian kekayaan ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan dan memiliki sanksi tetapi tidak ada jasa timbal balik dari negara secara langsung, pajak diperlukan untuk memelihara kesejahteraan umum. Pajak sebagai satu perwujudan kewajiban kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat seperti pajak, retribusi dan lain – lain, harus ditetapkan dengan Undang – Undang. Pendapatan Asli Daerah (PAD) yang antara lain berupa Pajak Daerah dan Retribusi Daerah, menjadi salah satu sumber pembiayaan dalam penyelenggaraan pemerintahan dan pembangunan daerah dalam rangka meningkatkan dan

memeratakan kesejahteraan masyarakat. Dengan demikian daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

Adapun pajak ditinjau dari berbagai aspek antara lain dari aspek ekonomi adalah penerimaan negara yang di gunakan untuk mengarahkan kehidupan bermasyarakat yang sejahtera.

Dari sudut pandang hukum sudah jelas bahwa memang hukum dan pajak itu saling behubungan, hukum pajak di Indonesia mempunyai hirarki yang jelas dengan urutan yaitu Undang-Undang Dasar 1945, Undang- Undang, Peraturan Pemerintah, Keputusan Presiden dan sebagainya. Dari aspek keuangan pajak hanya menitik beratkan pada aspek keuangan karena merupakan bagian yang sangat penting mengingat dewasa ini keuangan negara tidak lagi semata- mata berasal dari penerimaan negara berupa minyak dan gas bumi, akan tetapi lebih berupa untuk menjadikan pajak sebagai primadona penerimaan negara. Sedangkan dari aspek sosiologi pajak ditinjau dari segi masyarakat yaitu menyangkut sesuatu dampak terhadap masyarakat atas pemungutan dan hasil apakah yang disampaikan kepada masyarakat.

Dari berbagai definisi tersebut di atas dapat disimpulkan bahwa pajak setidaknya mengandung beberapa unsur antara lain yaitu iuran/ kontribusi rakyat kepada negara dimana pihak lain atau pihak swasta tidak berhak memungut, berdasarkan undang-undang (yang dapat dipaksakan) dan mempunyai kekuatan hukum, tanpa kontraprestasi atau dalam kata lain tanpa balas jasa dari negara yang dapat langsung ditunjuk, digunakan untuk membiayai rumah tangga negara atau pengeluaran pemerintah, dan apabila terdapat surplus dapat dipakai untuk membiayai public investment.

2.2.1. Tujuan dan Fungsi Pajak

Apabila membahas tentang fungsi dan tujuan pajak maka fungsi pajak tidak terlepas dari tujuan pajak, sementara tujuan pajak tidak terlepas dari tujuan negara. Dengan demikian tujuan

pajak harus diselaraskan dengan tujuan negara yang menjadi landasan tujuan pemerintah. Baik tujuan pajak maupun tujuan negara semua berakar pada tujuan masyarakat. Tujuan masyarakat inilah yang menjadi falsafah bangsa dan negara. Oleh karena itu tujuan dan fungsi pajak tidak mungkin lepas dari tujuan dan fungsi yang mendasarinya. Sehingga pajak yang dipungut dari masyarakat selain digunakan untuk proses pembangunan hendaknya dipergunakan untuk keperluan dan kesejahteraan masyarakat itu sendiri.

Untuk mencapai tujuan dari pemungutan pajak, beberapa ahli mengemukakan tentang asas pemungutan pajak antara lain menurut Adam Smith dalam bukunya Wealth of Nation (1904) dengan ajaran yang terkenal “The Four Maxims” asas pemungutan pajak terdiri dari :

1. Asas Equality

Asas equality berarti asas keseimbangan dengan kemampuan atau asas keadilan dan didefinisikan bahwa pemungutan pajak yang dilakukan harus adil, sesuai dengan kemampuan dan penghasilan wajib pajak, tanpa memihak- mihak dan diskriminatif.

2. Asas Certainty

Yang dimaksud dengan asas certainty adalah asas kepastian hukum dimana setiap pungutan pajak yang dilakukan harus berdasarkan Undang – Undang dan tidak boleh ada penyimpangan.

3. Asas Convinience of Payment (Asas Kesenangan)

Asas ini disebut juga dengan asas pemungutan pajak tepat waktu, yaitu pajak dipungut saat wajib pajak berada di saat yang baik dan sedang bahagia, misalnya saat baru menerima penghasilan (pajak penghasilan) atau memperoleh hadiah (pajak hadiah).

4. Asas Eficiency

Asas efficiency yaitu biaya pemungutan pajak dilakukan seefisien mungkin sehingga tidak terjadi biaya administrative pemungutan pajak lebih besar daripada penerimaan pajak itu sendiri.

Sedangkan asas pemungutan pajak menurut Adolf Wagner terbagi menjadi :

1. Asas Politik Finansial

Asas politik financial berarti pemungutan pajak yang dilakukan oleh negara harus memadai sehingga dapat membiaya pembangunan dan mendorong perekonomian negara.

2. Asas Ekonomi

Asas ini mengemukakan bahwa penentuan objek pajak harus tepat sasaran, seperti pada penetapan pajak pendapatan dan pajak barang mewah.

3. Asas Keadilan

Pemungutan pajak harus berlaku secara umum, adil dan tidak diskriminatif.

4. Asas Administrasi

Asas administrasi mengatur segala permasalah yang berhubungan dengan perpajakan seperti bagaimana cara membayar pajak, besar biaya pajak dan dimana tempat membayar pajak.

5. Asas Yuridis

Yaitu segala pungutan pajak harus dilakukan berdasarkan Undang Undang.

Beberapa fungsi pajak yang sering kita dengar adalah fungsi budgetair (sumber keuangan negara) dan fungsi regulerrend (mengatur) yang masing-masing akan dibahas secara lebih rinci dibawah ini.

a. Fungsi Budgetair

Fungsi budgetair yaitu sebagai sumber dana bagi negara. Dengan pajak digunakan sebagai alat untuk memasukan uang sebesar-besarnya kedalam dalam kas negara sesuai dengan peraturan – peraturan yang berlaku untuk dapat membiayai pengeluaran negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak.

b. Fungsi Regulerrend

Fungsi regularrend yang disebut pula sebagai fungsi mengatur/alat pengatur kegiatan ekonomi. Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah di bidang sosial dan ekonomi dan mencapai tujuan-tujuan tertentu di luar bidang keuangan. Sebagai fungsi regulatory, yaitu mengatur perekonomian guna menuju pertumbuhan ekonomi yang lebih cepat, mengadakan distribusi pendapatan serta stabilitas ekonomi.

2.2.2. Pembagian Jenis Pajak

Di Indonesia sendiri pajak dapat dibedakan kedalam beberapa jenis pajak dimana pembedaan jenis pajak ini memiliki fungsi yang berbeda-beda, beberapa jenis pajak dapat dilihat dari penggolongan pajak yang dibedakan menurut golongannya, sifatnya dan menurut lembaga pemungutnya.

1. Pajak Menurut Golongannya

Menurut Golongannya Pajak dibagai menjadi dua, yaitu pajak langsung dan pajak tidak langsung.

a) Pajak Langsung :

Dalam pengertian ekonomi, pajak langsung adalah pajak yang bebannya harus dipikul sendiri oleh wajib pajak yang bersangkutan, tidak boleh dilimpahkan kepada orang lain.

Dalam pengertian administratif, pajak langsung adalah pajak yang dipungut secara berkala.

Contoh: Pajak penghasilan. Pajak penghasilan dibayar atau ditanggung oleh pihak-pihak tertentu yang memperoleh penghasilan tersebut.

b) Pajak Tidak Langsung :

Dalam pengertian ekonomis, pajak tidak langsung adalah pajak – pajak yang bebannya dapat dilimpahkan kepada pihak ketiga atau konsumen. Dalam pengertian administratif pajak tidak langsung adalah pajak yang dipungut setiap terjadi peristiwa atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang, pembuatan akte. Contoh : Pajak Pertambahan Nilai (PPN), bea materai, bea balik nama.

Untuk menentukan apakah sesuatu termasuk pajak langsung atau pajak tidak langsung dalam arti ekonomis, dilakukan dengan melihat ketiga unsur yang terdapat dalam kewajiban pemenuhan perpajakannya. Ketiga unsur tersebut terdiri atas :

1. Penanggung jawab pajak, yaitu orang yang secara formal yuridis diharuskan melunasi pajak.

2. Penanggung pajak, yaitu orang yang dalam faktanya memikul dulu beban pajaknya.

3. Pemikul pajak, yaitu orang yang menurut maksud pembuat undang-undang harus dibebani pajak.

Apabila ketiga unsur tersebut ditemukan pada seseorang maka pajaknya disebut pajak langsung, sebaliknya jika unsur tersebut terpisah atau terdapat lebih pada satu orang, maka pajaknya disebut pajak tidak langsung.

2. Pajak Menurut Sifatnya

Menurut sifatnya, Pajak dibagi menjadi dua yaitu pajak subyektif dan pajak obyektif.

a) Pajak Subyektif (bersifat perorangan) :

Pajak subyektif adalah pajak yang memperhatikan pertama-tama keadaan pribadi wajib pajak untuk menetapkan pajaknya harus ditemukan alasan – alasan yang obyektif yang berhubungan erat dengan keadaan materialnya, yaitu yang disebut gaya pikul. Sebagai contoh adalah pajak penghasilan orang pribadi, berhubungan antara pajak dan wajib pajak (subyek) adalah langsung, oleh karena besarnya pajak penghasilan yang harus dibayar tergantung pada besarnya gaya pikulnya. Pada pajak- pajak subyektif ini keadaan wajib pajak sangat mempengaruhi besar kecilnya jumlah pajak yang terutang.

b) Pajak Obyektif (bersifat kebendaan) :

Pajak obyektif pertama -tama melihat kepada obyeknya baik itu berupa benda, dapat pula berupa keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar, kemudian barulah dicari subyeknya (orang atau badan hukum) yang bersangkutan langsung dengan tidak mempersoalkan apakah subyek pajak ini berdomisili di Indonesia atau tidak. Sebagai contoh adalah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah.

3. Menurut Lembaga Pemungutnya

Menurut Lembaga Pemungutannya, Pajak Daerah yakni:

Pajak daerah merupakan pajak – pajak yang dipungut oleh Daerah Provinsi, Kabupaten / Kota, pemungutanya berdasarkan pada Peraturan Daerah masing - masing dan hasilnya digunakan untuk pembiayaan Rumah Tangga Daerah masing - masing. Dasar hukum pengenaan pajak daerah adalah Undang-Undang Nomor 28 Tahun 2009. Undang-Undang tersebut berisi tentang pajak daerah merupakan kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Beberapa jenis pajak daerah berdasarkan undang-undang tersebut antara lain :

1) Pajak Provinsi

Pajak-Pajak yang termasuk pajak Provinsi antara lain:

a. Pajak Kendaraan Bermotor yaitu pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor.

b. Bea Balik Nama Kendaraan Bermotor adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

c. Pajak Bahan Bakar Kendaraan Bermotor yaitu pajak atas penggunaan bahan bakar kendaraan bermotor.

2.2.3. Azas-Azas Pemungutan Pajak

Terdapat beberapa asas yang dapat dipakai oleh negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah :

1. Asas domisili atau disebut juga asas kependudukan, berdasarkan asas ini negara akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan, apabila untuk kepentingan perpajakan, orang pribadi tersebut merupakan penduduk (resident) atau berdomisili di negara itu atau apabila badan yang bersangkutan berkedudukan di negara itu. Dalam kaitan ini, tidak dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu berasal. Itulah sebabnya bagi negara yang menganut asas ini, dalam sistem pengenaan pajak terhadap penduduknya akan menggabungkan asas domisili (kependudukan) dengan konsep pengenaan pajak atas penghasilan baik yang diperoleh di negara itu maupun penghasilan yang diperoleh di luar negeri.

2. Asas sumber, negara yang menganut asas sumber akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di negara itu. Dalam asas ini, tidak menjadi persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan pengenaan pajak adalah objek pajak yang timbul atau berasal dari negara itu. Contoh : Tenaga kerja asing bekerja di Indonesia maka dari penghasilan yang didapat di Indonesia akan dikenakan pajak oleh Pemerintah Indonesia.

3. Asas kebangsaan atau asas nasionalitas atau disebut juga asas kewarganegaraan. Dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. Berdasarkan asas ini, tidaklah menjadi persoalan dari mana penghasilan yang akan dikenakan pajak berasal. Seperti halnya dalam asas domisili, sistem pengenaan pajak berdasarkan asas nasionalitas ini dilakukan dengan cara menggabungkan asas nasionalitas dengan konsep pengenaan pajak atas world wide income.

2.2.4. Teori Pemungutan Pajak

Menurut R. Santoso Brotodiharjo, dalam bukunya Pengantar Ilmu Hukum Pajak, ada beberapa teori yang mendasari adanya pemungutan pajak, yaitu:

1. Teori Asuransi, menurut teori ini, negara mempunyai tugas untuk melindungi warganya dari segala kepentingannya baik keselamatan jiwanya maupun keselamatan harta bendanya. Untuk perlindungan tersebut diperlukan biaya seperti layaknya dalam perjanjian asuransi diperlukan adanya pembayaran premi. Pembayaran pajak ini dianggap sebagai pembayaran premi kepada negara. Teori ini banyak ditentang karena negara tidak boleh disamakan dengan perusahaan asuransi.

2. Teori Kepentingan, menurut teori ini, dasar pemungutan pajak adalah adanya kepentingan dari masing-masing warga negara. Termasuk kepentingan dalam perlindungan jiwa dan harta.

Semakin tinggi tingkat kepentingan perlindungan, maka semakin tinggi pula pajak yang harus dibayarkan. Teori ini banyak ditentang, karena pada kenyataannya bahwa tingkat kepentingan perlindungan orang miskin lebih tinggi dari pada orang kaya. Ada perlindungan jaminan sosial, kesehatan, dan lain-lain. Bahkan orang yang miskin justru dibebaskan dari beban pajak.

3. Teori Bakti, penganut teori bakti menganjurkan untuk membayar pajak kepada negara dengan tidak bertanya-tanya lagi apa yang menjadi dasar bagi negara untu memungut pajak. Karena organisasi atau lembaga yakni negara telah ada sebagai suatu kenyataan, maka penduduknya wajib secara mutlak membayar pajak, wajib berbakti kepada negara.

4. Teori Daya Pikul sebenarnya tidak memberikan jawaban atas justifikasi pemungutan pajak.

Teori ini hanya mengusulkan supaya dalam memungut pajak, pemerintah harus memperhatikan daya pikul dari wajib pajak. Jadi wajib pajak membayar pajak sesuai dengan daya pikulnya. Ajaran teori ini ternyata masih dapat bertahan sampai sekarang, yakni seorang wajib pajak tidak akan dikenakan pajak penghasilan atas seluruh penghasilan kotornya. Suatu jumlah yang dibutuhkan untuk mempertahankan hidupnya haruslah dikeluarkan terlebih

dahulu sebelum dikenakan tarif pajak. Jumlah yang dikeluarkan itu disebut penghasilan tidak kena pajak, kebutuhan minimum kehidupan atau pendapatan bebas pajak.

2.2.5. Syarat- Syarat Pemungutan Pajak

Dalam sistem pemungutan pajak harus memenuhi syarat-syarat sebagai berikut agar tidak terjadi hambatan dan juga perlawanan dalam pembayaran pajak, antara lain syarat yang harus dipenuhi antara lain yaitu :

a. Pemungutan pajak harus adil / syarat keadilan, artinya pemungutan pajak secara umum dan merata serta disesuaikan dengan kemampuan masing-masing.

b. Pemungutan pajak harus berdasarkan undang-undang / syarat yuridis, artinya pajak diatur dalam undang-undang dan memberi jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

c. Tidak mengganggu perekonomian/ syarat ekonomis, artinya pemungutan pajak tidak mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian.

d. Pemungutan pajak harus efisien / syarat finansial, sesuai dengan fungsi budgeter, bahwa biaya pemungutan pajak harus dapat ditekan lebih rendah dari hasil pemungutannya.

e. Syarat pemungutan pajak harus sederhana, artinya dengan cara pemungutan yang sederhana, akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

2.2.6. Sistem Pemungutan Pajak

Sistem pemungutan pajak di Indonesia baik Pajak Pusat maupun Pajak Daerah menganut beberapa sistem antara lain :

1. Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus b. Wajib Pajak bersifat pasif

c. Utang Pajak timbul setelah dikeluarkanya Surat Ketetapan Pajak oleh Fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

b. Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi.

3. Witholding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak ) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Cirinya wewenang menentukan besarnya pajak yang terutang pada pihak ketiga, pihak selain fiskus dan wajib pajak.

2.2.7. Tolak Ukur Penilaian Suatu Pajak

Menurut Nick Devas (1989) mengemukakan beberapa tolak ukur umum sebagai penilaian terhadap pajak daerah, yaitu :

1. Pertama, berdasarkan hasil (yield), yaitu memadai tidaknya hasil suatu pajak terhadap biaya pelayanan yang diberikan, stabilitas dan mudah tidaknya memperkirakan besarnya hasil yang

akan didapat oleh pemerintah daerah, elastisitas hasil pajak terhadap inflasi, pertambahan penduduk dan perbandingan hasil pajak dengan biaya pungut.

2. Kedua, keadilan (equity), maksudnya dasar penetapan pajak dan kewajiban membayar bagi wajib pajak harus jelas, jangan sampai beban pajak yang dikenakan sekehendak pemerintah daerah.

3. Ketiga, prinsip efisiensi ekonomi, maksudnya beban pajak jangan sampai menjadi penghambat para produser berhenti berproduksi atau mengalihkan bidang usahanya atau bagi konsumen mengurangi konsumsi atau beralih ke barang alternatif lainnya.

4. Kempat, kemampuan menerapkan undang-undang atau peraturan perpajakan harus mendapat dukungan secara politis dan administrasi yang baik.

5. Kelima, kesesuaian beban pajak tertentu sebagai salah satu sumber pendapatan daerah. Prinsip ini menekankan kejelasan kepada daerah mana suatu beban pajak harus dibayar oleh wajib pajak.

2.2.8. Pajak Daerah dan PAD

Pajak Daerah merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Kriteria pajak daerah tidak jauh berbeda dengan kriteria pajak secara umum, yang membedakan antara keduanya adalah pihak pemungutnya. Pajak umum atau biasa disebut pajak pusat, yang memungut adalah Pemerintah Pusat, sedangkan pajak daerah yang memungut adalah Pemerintah Daerah, baik Pemerintah Daerah Provinsi maupun Pemerintah Daerah Kabupaten/Kota.

Secara spesifik Kriteria Pajak Daerah diuraikan oleh K.J. Davey (1988) dalam bukunya Financing Regional Government, terdiri dari 4 (empat) hal yaitu :

1. Pajak yang dipungut oleh Pemerintah Daerah berdasarkan pengaturan dari daerah sendiri.

2. Pajak yang dipungut berdasarkan peraturan Pemerintah Pusat tetapi penetapan tarifnya dilakukan oleh Pemerintah Daerah.

3. Pajak yang ditetapkan dan atau dipungut oleh Pemerintah Daerah.

4. Pajak yang dipungut dan di administrasikan oleh Pemerintah Pusat tetapi hasil pungutannya diberikan kepada Pemerintah Daerah.

Jika membahas tentang pajak daerah erat kaitannya dengan Pendapatan Asli Daerah dimana pajak dan retribusi daerah memang merupakan sumber PAD yang memberikan kontribusi paling besar dalam proses pembangunan dan pembiayaan rumah tangga suatu daerah. Sesuai dengan Undang – Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Nomor 125 Tahun 2004), Sumber-sumber Pendapatan Daerah terdiri atas Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah, dan Lain – Lain Pendapatan Daerah yang sah.

Menurut Warsito, 2001 dalam Damang, 2011 Pendapatan Asli Daerah adalah pendapatan yang bersumber dan dipungut sendiri oleh pemerintah daerah. Sumber PAD terdiri dari pajak daerah, restribusi daerah, laba dari Badan Usaha Milik Daerah (BUMD), dan pendapatan asli daerah lainnya yang sah. Sedangkan menurut Herlina Rahman, 2005 dalam Damang, 2011 Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah ,hasil distribusi hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah dalam menggali pendanaan dalam pelaksanaan otda sebagai perwujudan asas desentralisasi.