ANALISIS FUNDAMENTAL KEUANGAN DALAM MEMPREDIKSI PERUBAHAN LABA

(Studi Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia)

SKRIPSI

Yulia Indah Sari Usmin NIM: 105731131317

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

ANALISIS FUNDAMENTAL KEUANGAN DALAM MEMPREDIKSI PERUBAHAN LABA

(Studi Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia)

SKRIPSI

Disusun dan Diajukan Oleh:

Yulia Indah Sari Usmin NIM: 105731131317

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Muhammadiah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSSAR

iv

2021M/1442H

MOTTO DAN PERSEMBAHAN

MOTTO

“Maka sesungguhnya bersama kesulitan itu ada kemudahan”.

(Q.S Al-Insyirah : 5-6)

“Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum, kecuali mereka mengubah keadaan mereka sendiri”

(Q.S Ar Ra’ad : 11)

“ Yakinlah, ada sesuatu yang menantimu setelah sekian banyak kesabaran yang kau jalani, yang akan membuatmu terpana hingga kau lupa

betapa pedihnya rasa sakit”

(Ali bin Abi Thalib)

PERSEMBAHAN

puji syukur kepada Allah SWT atas Ridho serta karunia-Nya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin

PESAN DAN KESAN

Setiap rencana yang telah kau susun rapi namun tidak sesuai dengan yang kau harapkan, percayalah Allah telah merencanakannya untukmu bahkan

lebih indah dari yang kau bayangkan.

iv

v

vi

vii

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti dibekan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengkutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis Fundamental Keuangan Dalam Memprediksi Perubahan Laba (Studi Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia).”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan uscapan terima kasih kepada kedua orang tua penulis bapak Usmin. T dan ibu Husniah Dain yang senantiasa memberi harapan, semangat, perhatian, kasih sayang, dan doa tulus tanpa pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberi semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaa penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

viii

perngahrgaan yang stinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an.,SE.,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE.,M.Ak, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Abdul Muttalib, SE., MM, selaku pembiming I yang senantiasa meluangkan waktunya dan memberikan arahan kepada penulis, sehingga skripsi dapat selesai dengan baik.

5. Bapak Idil Rakhmat Susanto, SE.,M.Ak selaku pembimbing II yang telah berkenan membantu selama dalam proses penyusunan spripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis selama mengikuti kuliah.

7. Para staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Orang tua penulis yang telah membantu dan membimbing penulis.

9. Terima kasih teruntuk sahabatku Musdalifah, Ria, Ipa, Titin, Muthia, Misra, Munifa, Rahma yang selalu memberi support, motivasi dan tak sedikit bantuannya dalam aktivitas studi penulis.

ix

10. Semua pihak yang telah membantu peneliti baik secara langsung maupun tidak langsung dalam seluruh proses selama berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Peneliti berharap skripsi ini dapat memberikan manfaat bagi pembaca. Namun, peneliti sadar bahwa skripsi ini masih jauh dari kata sempurna. Oleh karena itu, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Billahi fii Sabilil Haq Fastabiqul Khairat, Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Makassar, 4 Jumadil Awal 1443 H 22 Desember 2021 M

Penulis,

Yulia Indah Sari

x ABSTRAK

Yulia Indah Sari, 2021. Analisis Fundamental Keuangan Dalam Memprediksi Perubahan Laba (Studi pada Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia). Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I bapak Abdul Muttalib dan pembimbing II bapak Idil Rakhmat Susanto.

Penelitian ini dilakukan dengan tujuan untuk menganalisis fundamental keuangan (receivable turnover, debt to equity ratio, working capital turnover, current ratio) dalam memprediksi perubahan laba. Jenis penelitian ini adalah deskriptif kuantitatif dengan menggunakan data sekunder. Populasi yang digunakan adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2015-2019. Sampel penelitian ini sebanyak 16 perusahaan dengan menggunakan metode purposive sampling. Teknik analisis data yang dilakukan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan, maka dapat disimpulkan bahwa receivable turnover, working capital turnover, dan current ratio tidak berpengaruh dalam memprediksi perubahan laba.

sedangkan debt to equity ratio berpengaruh positif dalam memprediksi perubahan laba.

Kata kunci : Receivable Turnover (RTO), Debt to Equity Ratio (DER), Working Capital Turnover (WCTO), Current Ratio (CR), dan perubahan laba.

xi ABSTRACT

Yulia Indah Sari, 2021 Financial Fundamental Analysis in Predicting Changes in Profit (Study on Food and Beverage Companies Listed on the Indonesia Stock Exchange). Thesis of Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by supervisor I Mr. Abdul Muttalib and supervisor II Mr. Idil Rakhmat Susanto.

This study was conducted with the aim of analyzing financial fundamentals (receivable turnover, debt to equity ratio, working capital turnover, current ratio) in predicting earnings changes. This type of research is quantitative descriptive using secondary data. The population used is food and beverage companies listed on the Indonesia Stock Exchange from 2015-2019. The sample of this research is 16 companies using purposive sampling method. The data analysis technique used is multiple linear regression analysis.

Based on the results of the research and discussion that have been stated, it can be concluded that receivable turnover, working capital turnover, and current ratio have no effect in predicting profit changes. while the debt to equity ratio has a positive effect in predicting earnings changes.

Keywords : Receivable Turnover (RTO), Debt to Equity Ratio (DER), Working Capital Turnover (WCTO), Current Ratio (CR), and profit changes

xii

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

KATA PENGANTAR ... vi

SURAT PERNYATAAN ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Masalah... 7

D. Manfaat Masalah ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Teori Sinyal (Signalling Theory) ... 9

B. Analisis Fundamental... 9

C. Rasio Keuangan ... 10

D. Perubahan Laba ... 15

E. Tinjauan Empiris ... 17

F. Kerangka Konsep ... 21

G. Hipotesis... 22

BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Lokasi dan Waktu Penelitian ... 25

C. Definisi Operasional Variabel dan Pengkuran ... 25

D. Populasi dan Sampel ... 27

xiii

E. Teknik Pengkumpulan Data ... 28

F. Teknik Analisis Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

A. Gambaran Umum dan Objek Penelitian ... 33

B. Hasil Penelitian ... 37

C. Pembahasan ... 48

BAB V PENUTUP ... 52

A. Kesimpulan ... 52

B. Saran ... 53

DAFTAR PUSTAKA ... 54 LAMPIRAN

xiv

DAFTAR TABEL

Tabel 1.1 Ringkasan Analisis Awal Rasio Keuangan Pada Industri Makanan dan

Minuman Periode 2017-2019 ... 3

Tabel 2.1 Penelitian Terdahulu ... 17

Tabel 3.1 Kriteria Sampel Penelitian ... 28

Tabel 4.1 Statistik Deskriptif ... 37

Tabel 4.2 Uji Normalitas ... 39

Tabel 4.3 Uji Multikoline aritas ... 40

Tabel 4.4 Uji Heteroskedastisitas ... 41

Tabel 4.5 Uji Autokorelasi ... 42

Tabel 4.6 Uji Analisis Rgresi Linier Berganda ... 43

Tabel 4.7 Uji Parsial (uji t) ... 45

Tabel 4.8 Uji Koefisien Determinasi (R2) ... 47

xv

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 2.1 Kerangka Konsep ... 21 Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 36

xvi

1 BAB I PENDAHULUAN

A. Latar Belakang

Saat ini perkembangan bisnis di Indonesia semakin pesat begitupun dengan persaingan yang sangat ketat. Hal ini ditandai dengan bertambahnya jumlah perusahaan baru di Indonesia khususnya di bidang makanan dan minuman. Perkembangan dunia usaha mengharapkan perusahaan lebih selektif dalam memilih strategi di tengah persaingan yang cukup ketat. Selain itu, perusahaan dituntut untuk meningkatkan kinerjanya agar kelangsungan hidup perusahaan dapat dipertahankan. Hal ini dapat dilakukan dengan cara menciptakan inovasi baru dan mengelola manajemen perusahaan dengan baik. Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memimpin persaingan dengan perusahaan-perusahaan lain, jika salah satu indikatornya bisa menghasilkan laba bagi pemiliknya (Lestari, 2020).

Setiap perusahaan didirikan dengan harapan dapat menghasilkan laba (profit). Namun, laba yang diperoleh tidak dapat dipastikan apakah mengalami kenaikan atau penurunan di tahun berikutnya. Maka perlunya dilakukan prediksi perubahan laba. Perubahan laba merupakan kenaikan atau penurunan laba per tahun. Perubahan laba yang tinggi mengindikasikan laba yang diperoleh perusahaan tinggi, sehingga tingkat pengembalian deviden perusahaan tinggi pula. Maka dari itu, perubahan laba akan mempengaruhi keputusan investor yang akan menanamkan modalnya ke dalam perusahaan (Zakiyah, 2019). Hal ini dikarenakan para

2

investor pada dasarnya mengharapkan dana yang diinvestasikan memperoleh tingkat pengembalian yang tinggi dari perusahaan tersebut.

Sebelum memutuskan untuk melakukan investasi pada suatu perusahaan, calon investor memerlukan informasi akuntansi untuk estimasi laba yang akan dicapai perusahaan di masa mendatang. Hal ini dilakukan untuk memperhitungkan tingkat return saham dan harus mempertimbangkan tingkat risiko yang akan ditanggung dari investasi tersebut agar tidak salah melangkah dalam melakukan investasi saham. Informasi akuntansi mengenai laba sangat penting tidak hanya bagi calon investor juga melainkan manajemen perusahaan untuk mengetahui kondisi keuangan perusahaan di masa mendatang sehingga dapat menentukan kebijakan yang akan diambil untuk mengurangi terjadinya penurunan laba. Informasi akuntansi mengenai kegiatan operasi perusahaan dan posisi keuangan perusah aan dapat diperoleh dari laporan keuangan (Brigham and Enhardt, 2003). Laporan keuangan berfokus pada laba (profit), jadi informasi untuk memprediksi perubahan laba di masa yang akan datang seharusnya diperoleh di laporan keuangan (Setiawan, 2012).

Pertumbuhan laba dapat diprediksi dengan dua cara analisis, yaitu:

analisis fundamental dan analisis teknikal. Analisis fundamental, yaitu kemampuan memprediksi pertumbuhan laba di masa depan dengan cara mengestimasi faktor-faktor fundamental yang mempengaruhi pertumbuhan laba di masa depan. Sedangkan analisis teknikal, yaitu kemampuan memprediksi pertumbuhan laba di masa depan dengan cara mengamati perubahan laba di masa lalu (Wati & Subekti, 2017). Untuk mengetahui kondisi keuangan dan kinerja perusahaan berdasarkan aspek-aspek

3

fundamental perusahaan dapat dinilai menggunakan rasio keuangan yang dilihat dari laporan keuangan. Analisis rasio keuangan dapat membantu para pelaku bisnis dan pihak pemerintah dalam mengevaluasi keadaan dan memproyeksikan hasil atau laba yang akan datang (Safitri, 2016), sehingga dapat dipastikan bahwa analisis fundamental dapat digunakan untuk memprediksi perubahan laba di masa yang akan datang menggunakan rasio keuangan.

Industri makanan dan minuman merupakan salah satu industri yang mendapat perhatian cukup baik dari masyarakat sehingga tingkat penjualannya terus meningkat karena dengan keberadaannya mampu memenuhi kebutuhan utama masyarakat. Menurut menperin, industri makanan dan minuman merupakan salah satu sektor yang strategis dan masih mempunyai prospek cukup cerah untuk di tumbuh kembangkan di Indonesia (www.kemenperin.co.id).

Badan Pusat Statistik (BPS) mencatat industri makanan dan minuman mampu menyumbangkan PDB industri nonmigas di triwulan III pada tahun 2017 sebesar 34,95 persen atau tertinggi dibanding dengan sektor lainnya, seperti industri elektronik, optik dan peralatan listrik dengan kontribusi 10,46 persen. Dengan begitu, perusahaan harus mampu mempertahankan usahanya dari kemungkinan perubahan laba yang tidak dapat diprediksi.

Perubahan laba akan menentukan kualitas perusahaan itu sendiri sebab, calon investor maupun kreditur melihat tingkat pertumbuhan laba suatu perusahaan untuk mengukur kondisi keuangan perusahaan apakah termasuk dalam kategori sehat atau tidak. Hal ini dikarenakan pihak-pihak

4

tersebut merupakan salah satu penunjang perusahaan guna meningkatkan kinerja keuangan dan mengembangkan usahanya (www.kemenperin.co.id).

Berikut ini data rasio keuangan sebagai analisis awal rasio keuangan pada industri sub sektor makanan dan minuman, yaitu sebagai berikut:

Tabel 1.1

Ringkasan Analisis Awal Rasio Keuangan Laba Pada Industri Sub Sektor Makanan dan Minuman periode 2015-2019

No. Rasio-Rasio Keuangan 2015 2016 2017 2018 2019 1. Receivable Turnover 9,41 9,53 8,01 6,69 6,98 2. Debt to Equtiy Ratio 1,27 1,02 0,61 0,5 0,51 3. Working Capital Turnover 5,21 4,01 1,92 2,05 4,35

4. Current Ratio 2,05 2,96 2,26 3,57 1,69

5. Perubahan Laba 0,43 0,03 -0,52 -0,08 0,86 Sumber: www.idx.co.id yang telah diolah

Data yang ditampilkan pada tabel 1.1 menunjukkan bahwa rata-rata rasio keuangan yang dihasilkan dari tahun 2015 hingga tahun 2019 ditemukan mengalami kenaikan maupun penurunan. Jika perusahaan mengalami penurunan laba, maka hal ini menunjukkan bahwa kinerja perusahaan kurang baik dalam mengelola manajemen. Sehingga berakibat pada menurunnya minat para investor untuk berinvestasi pada suatu perusahaan. Maka investor perlu menganalisa untuk menilai kinerja keuangan suatu perusahaan menggunakan perhitungan rasio keuangan.

Kinerja keuangan yang baik menunjukkan perusahaan dapat bekerja dengan efektif dan efisien (Djannah, 2017). Oleh sebab itu, manajer perusahaan sangat berperan andil dalam memilih strategi yang tepat hingga pengambilan keputusan. Semakin tinggi kinerja perusahaan maka semakin sehat pula perusahaan tersebut. Dan dapat dipastikan juga bahwa tingkat keberhasilan perusahaan semakin tinggi dan lebih unggul dari perusahaan lainnya.

5

Beberapa hasil penelitian yang membuktikan bahwa informasi akuntansi menggunakan rasio keuangan dapat digunakan untuk memprediksi perubahan laba, diantaranya Fitria, et al (2019) dalam penelitiannya menunjukkan bahwa receivable turnover, debt to equity ratio berpengaruh positif signifikan terhadap pertumbuhan laba, total asset turnover, current ratio tidak berpengaruh positif terhadap pertumbuhan laba.

Handayani & Nugroho (2018) menunjukkan bahwa rasio keuangan secara parsial Cash Ratio berpengaruh negatif signifikan terhadap perubahan laba, Debt to Equity Ratio berpengaruh negatif signifikan terhadap perubahan laba, Net Profit Margin berpengaruh positif signifikan terhadap perubahan laba, sedangkan Total Assets Turn Over tidak memiliki pengaruh terhadap perubahan laba. secara simultan Cash Ratio, Debt to Equity Ratio, Net Profit Margin, Total Assets Turn Over berpengaruh signifikan terhadap perubahan laba. Sedangkan Susanti dan Widyawati (2016) menunjukkan bahwa current ratio berpengaruh positif dan signifikan terhadap perubahan laba. Debt to total asset ratio dan Total asset turn over berpengaruh positif dan signifikan terhadap perubahan laba. Return On Asset berpengaruh negatif dan tidak signifikan terhadap perubahan laba.

Berdasarkan uraian dari penelitian terdahulu menunjukkan hasil yang berbeda-beda. Untuk itu, penelitian ini dimaksudkan untuk meninjau lebih lanjut temuan empiris mengenai apakah sinyal fundamental dengan analisis rasio keuangan dapat memprediksi perubahan laba di masa mendatang.

Adapun rasio keuangan yang digunakan peneliti adalah Receivable Turnover (RTO), Debt to Equity Ratio (DER), Working Capital Turnover (WCTO), Current Ratio (CR).

6

Penelitian ini dilakukan dengan harapan perubahan laba dapat diprediksi dari pengukuran kinerja keuangan dengan menggunakan perhitungan rasio keuangan sehingga membantu pihak perusahaan mengetahui kondisi keuangan dan perkembangannya hingga risiko yang akan dialami perusahaan. Dari hasil tersebut juga dapat membantu calon investor dalam mengambil keputusan apakah menanamkan modalnya ke dalam perusahaan atau tidak.

Industri makanan dan minuman sebagai objek penelitian ini karena perusahaan tersebut merupakan salah satu sub sektor perusahaan manufaktur yang berkembang dengan sangat pesat yang terdaftar di Bursa Efek Indonesia (BEI). Hal ini dapat dilihat dari semakin banyaknya jumlah perusahaan yang terdaftar di Bursa Efek Indonesia. Selain itu, perusahaan makanan dan minuman juga memiliki ketahanan terhadap krisis ekonomi dibandingkan sektor lainnya, sebab walaupun dalam kondisi krisis maupun tidak produk makanan dan minuman tetap dibutuhkan. Hal ini dikarenkan pada pasarnya makanan dan minuman merupakan kebutuhan utama yang tidak tergantikan.

Berdasarkan latar belakang yang telah diuraikan di atas penulis ingin melihat bagaimana fundamental keuangan berpengaruh terhadap perubahan laba dengan mengunakan rasio keuangan, khususnya pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia, maka penulis menganggap perlu melakukan analisis lebih lanjut dengan judul penelitian “Analisis Fundamental Keuangan dalam Memprediksi Perubahan Laba (Studi Pada Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia)”

7

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat disusun rumusan masalah sebagai berikut:

1. Apakah receivable turnover berpegaruh terhadap perubahan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

2. Apakah debt to equity ratio berpegaruh terhadap perubahan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

3. Apakah working capital turnover berpegaruh terhadap perubahan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

4. Apakah current ratio berpegaruh terhadap perubahan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah tersebut, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah receivable turnover berpegaruh terhadap perubahan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah debt to equity ratio berpegaruh terhadap perubahan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

8

3. Untuk mengetahui apakah working capital turnover berpegaruh terhadap perubahan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui apakah current ratio berpegaruh terhadap perubahan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

D. Manfaat penelitian 1. Manfaat Praktis

Penelitian ini diharapkan dapat memberikan gambaran dari kinerja perusahaan dengan analisis fundamental menggunakan rasio keuangan dalam memprediksi perubahan laba pada industri makanan dan minuman sebagai bahan pertimbangan bagi pihak yang berkepentingan dalam pengambilan keputusan, khususnya bagi calon investor yang berkeinginan untuk menanamkan modalnya pada suatu perusahaan.

2. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah wawasan dalam aspek keilmuan dalam pengembangan ilmu pengetahuan khususnya dalam bidang akuntansi terkait analisis fundamental dalam memprediksi perubahan laba suatu perusahaaan dan dapat dijadikan bahan referensi bagi penelitian selanjutnya.

9 BAB II

TINJAUAN PUSTAKA

A. Teori Sinyal (Signalling Theory)

Teori sinyal pertama kali diperkenalkan oleh Spence pada tahun 1973 dalam penelitiannya yang berjudul “Job Market Signalling” dan mengemukakan bahwa isyarat atau signal memberikan suatu sinyal, pihak pengirim (pemilik informasi) berusaha memberikan potongan informasi relevan yang dapat dimanfaatkan oleh pihak penerima. Pihak penerima kemudian akan menyesuaikan perilakunya sesuai dengan pemahamannya terhadap sinyal tersebut.

Brigham & Houston (2011, p. 148) menyatakan bahwa teori sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan untuk masa mendatang. Menurut Sinurat

& Ilham (2021, p. 58) teori sinyal (signalling theory) merupakan pengungkapan informasi keuangan yang dapat memberikan sinyal baik (good news) atau sinyal buruk (bad news) perusahaan kepada para pengguna informasi keuangan perusahaan tersebut, teori sinyal dapat menjelaskan bahwa pemberian sinyal yang dilakukan oleh manejer untuk mengurangi adanya asimetri informasi.

B. Analisis Fundamental

Menurut analisis fundamental adalah analisis terhadap kondisi suatu perusahaan baik secara ekonomi (dalam laporan keuangannya), maupun secara kualitas seperti kinerja, manajemen, serta potensi perusahaan di

10

masa depan. Menurut Magdalena (2013) analisis fundamental adalah suatu analisa yang mempelajari hal-hal yang berhubungan dengan kondisi keuangan suatu perusahaan dengan tujuan untuk mengetahui sifat-sifat dasar dan karakteristik operasional dari perusahaan publik dengan melakukan analisa rasio-rasio keuangannya sehingga dapat menggambarkan kinerja keuangan sebuah perusahaan.

Menurut Pratiwi dan Nugraha (2016) terdapat lima set alat analisis fundamental dalam laporan keuangan, yaitu :

1. Laporan keuangan komparatif 2. Ukuran umum laporan keuangan 3. Analisis rasio

4. Analisis arus kas 5. penilaian

C. Rasio keuangan

Rasio keuangan merupakan salah satu cara analisa dengan menggunakan perhitungan perbandingan dari data kuantitatif yang terdapat dalam laporan posisi keuangan (neraca) maupun laporan laba rugi. Rasio keuangan menurut Kasmir (2016:104) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.

Menurut Hantono (2018:104) rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan misalnya antara utang dan modal, antara kas dan total aset, antara harga

11

pokok produksi dengan total penjualan dan sebagainya. Perhitungan rasio- rasio data keuangan berguna untuk menilai kinerja perusahaan di masa lalu, saat ini hingga kemungkinan di masa depan. Secara umum, rasio keuangan dikelompokkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas.

1. Rasio Likuiditas

Rasio likuiditas menujukkan kemampuan perusahaan memenuhi seluruh kewajiban atau utang-utang jangka pendeknya (Hantono, 2018:9). Rasio ini bertujuan untuk menguji kecukupan dana yang dimiliki perusahaan dalam membayar utangnya. Semakin besar nilai rasio likuiditas, maka semakin besar kemungkinan perusahaan dapat membayar kewajiban pada saat jatuh tempo dengan menggunakan aset lancar yang tersedia dan begitupun sebaliknya.

Ada beberapa rasio yang masuk dalam kelompok rasio likuiditas, yaitu:

a) Current Ratio

Current Ratio merupakan hasil perbandingan antara aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan jumlah kewajiban lancar yang dijamin pembayarannya oleh aktiva lancar. Semakin tinggi hasil perbandingan aktiva lancar dengan kewajiban lancar, semakin tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendeknya.

b) Quick Ratio

Merupakan rasio yang digunakan untuk mengukur apakah perusahaan memiliki aset lancar (tanpa harus menjual persediaan) untuk menutup kewajiban jangka pendeknya.

12

Semakin baik kemampuan perusahaan memenuhi kewajiban lancarnya.

c) Cash Ratio

Merupakan rasio yang digunakan untuk mengukur likuiditas dengan membandingkan antara jumlah kas dengan utang lancar.

d) Working Capital to Total Assets Ratio

Merupakan rasio yang menujukkan kemampuan perusahaan memenuhi kewajiban utang lancarnya dari total aktiva dan posisi modal kerja.

2. Rasio Profitabilitas atau Rentabilitas

Menurut Zakiyah (2019) rasio profitabilitas merupakan rasio yang menggambarkan kemampuan dalam mendapatkan laba dari sumber yang dimilikinya. Rasio ini bertujuan untuk mengetahui perkembangan laba perusahaan dan membandingkannya dengan periode sebelumnya. Semakin tinggi nilai rasio profitabilitas, berarti baik bagi perusahaan karena laba yang didapatkan perusahaan semakin besar.

Yang termasuk dalam kelompok rasio rentabilitas adalah:

a) Gross Profit Margin

Rasio ini yang menunjukkan berapa persen keuntungan yang diperoleh dari penjualan produk. Dalam kondsi normal, Gross Profit Margin semestinya positif karena menunjukkan apakah perusahaan dapat menjual barang di atas harga pokok. Bila negatif, itu berarti perusahaan mengalami kerugian.

b) Net Profit Margin

13

Rasio ini yang menunjukkan tingkat keuntungan bersih (setelah dikurangi dengan biaya-biaya) yang diperoleh dari bisnis atau menunjukkan sejauh mana perusahaan mengelola bisnisnya.

c) Return on Investment

Rasio ini yang menunjukkan tingkat pengembalian bisnis dari seluruh investasi yang telah dilakukan.

d) Return on Equity

Rasio ini yang menunjukkan tingkat pengembalian yang diperoleh pemilik bisnis dari modal yang telah dikeluarkan untuk bisnis tersebut.

3). Rasio Leverage atau Solvabilitas

Menurut Zakiyah (2019) rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang akan mempengaruhi besarnya laba yang akan dibagikan sebagai deviden kepada para pemegang saham. Rasio ini digunakan perusahaan untuk mengetahui sejauh mana aktiva maupun ekuitas dapat menutupi kewajiban yang dimiliki perusahaan. Semakin tinggi nilai rasio solvabilitas, artinya semakin banyak utang perusahaan kepada kreditur sehingga memungkinkan perusahaan kesulitan dalam membayar utang-utangnya. Yang termasuk dalam kelompok rasio leverage adalah:

a) Debt to Equity Ratio

Adalah rasio yang menunjukkan sejauh mana modal sendiri menjamin seluruh utang. Rasio ini juga dapat dibaca sebagai

14

perbandingan antara dan pihak luar negeri dengan dana pemilik perusahaan.

b) Long Term Debt to Equity Ratio

Merupakan rasio yang menunjukkan sejauh mana modal sendiri menjamin seluruh utang jangka panjang perusahaan.

c) Debt to Assets Ratio

Mengukur bagian aktiva yang digunakan untuk menjamin keseluruhan kewajiban.

4) Rasio Aktifitas

Rasio Aktifitas merupakan perbandingan antara hasil penjualan dan investasi pada semua aset yang dimiliki perusahaan. Rasio aktivitas menunjukkan efektivitas manajemen perusahaan dalam mengelola bisinisnya. Rasio ini digunakan suatu perusahaan untuk mengetahui perputaran modal pada setiap preiode, sehingga lebih efektif dan efisien dalam penggunaannya. Semakin tinggi nilai rasio aktivitas berarti baik bagi perusahaan karena semakin baik kinerja perputaran aset perusahaan untuk menghasilkan pendapatan.

Yang termasuk dalam kelompok rasio aktivitas adalah:

a) Receivable Turnover

Piutang yang dimiliki oleh perusahaan mempunyai hubungan erat dengan volume penjualan kredit. Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut. Semakin tinggi nilai rasio ini akan semakin baik bagi perusahaan karena berhasil menagih piutang selama periode tertentu.

15

b) Inventory Turnover

Tingkat perputaran persediaan (Inventory Turnover) memberikan gambaran berapa kali persediaan barang dijual dan diadakan kembali setiap periode akuntansi.

c) Total Assets Turnover

Perputaran aktiva menunjukkan kemampuan manajemen mengelola seluruh investasi (aktiva) guna menghasilkan penjualan. Secara umum dikatakan bahwa semakin besar rasio ini akan semakin bagus karena menjadi pertanda manajemen dapat memanfaatkan setiap rupiah aktiva untuk menghasilkan penjualan.

d) Account Payable Turnover

Perputaran utang dagang menunjukkan perputaran utang dagang dalam suatu periode tertentu.

e) Working Capital Turnover

Kemampuan modal kerja berputar dalam suatu periode siklus kas (cash cycle) dari perusahaan.

D. Perubahan Laba

Zakiyah (2019) berpendapat bahwa laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam

16

menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Menurut Chairi & Ghozali (2003) yang dikutip oleh Ersyawalia &

Hermanto (2015, p. 5) terdapat lima karakteriktik laba, sebagai berikut:

a. Laba didasarkan pada transaksi yang benar-benar terjadi

b. Laba didasarkan postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu

c. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus pengukuran tentang definisi, pengukuran dan pengakuan pendapatan

d. Laba memerlukan tentang biaya dalam bentuk baya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu e. Laba didasarkan pada prinsip penandingan (matching) antara

pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Setiap perusahaan menginginkan keuntungan dengan penghasilan bersih (laba) yang tinggi. Ikatan Akuntansi Indonesia yang dikutip oleh Nazir

& Budiharjo (2019) menyatakan bahwa penghasilan bersih (laba) sering digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang seperti imbal hasil investasi (return or investement) atau laba per saham (earning per share).

Perubahan laba merupakan hasil perbandingan antara laba periode berjalan dengan periode sebelumnya. Perubahan laba dianggap sesuatu yang vital karena dengan mengetahui perubahan laba para pemakai laporan

17

keuangan dapat menentukan apakah terjadi peningkatan atau penurunan produktivitas perusahaan secara keseluruhan (Zakiyah, 2019).

E. Tinjauan Empiris

Tabel 2.1 Penelitian Terdahulu No. Peneliti Judul Penelitian Metode

Statistik

Hasil Penelitian 1. Mayda Puji

Lestari (2020)

Pengaruh Rasio Keuangan

Terhadap

Perubahan Laba Pada Perusahaan Subsektor

Advertising, Printing, Media

Dan Pada

Perusahaan Subsektor

Konstruksi Non Bangunan Yang Terdaftar Pada

Bursa Efek

Indonesia Periode 2014-2018

Analisis Regresi Linier Berganda

penelitian ini

menunjukkan bahwa Current Ratio dan Debt To Equity Ratio tidak berpengaruh signifikan terhadap perubahan laba

pada perusahaan

subsektor advertising, printing, media dan pada perusahaan subsektor konstruksi non bangunan.

Total Assets Turn Over berpengaruh signifikan terhadap perubahan laba

pada perusahaan

subsektor advertising, printing, media dan pada perusahaan subsektor konstruksi non bangunan.

Return On Assets berpengaruh signifikan terhadap perubahan laba

pada perusahaan

subsektor advertising, printing, media, namun tidak berpengaruh signifikan terhadap perubahan laba pada perusahaan konstruksi non bangunan.

2. Tuti’ Zakiyah (2019)

Perubahan Laba : Kinerja Keuangan dan Firm Size sebagai

Antenseden

Analisis Regresi Berganda

Penelitian ini

menunjukkan bahwa Current Ratio, Debt to Equity Ratio, dan firm size tidak berpengaruh terhadap perubahan laba perusahaan property dan

18

real estate yang terdaftar di BEI tahun 2013-2017.

Sedangkan Return On Assets berpengaruh terhadap perubahan laba perusahaan property dan real estate yang terdaftar di BEI tahun 2013-2017.

3. Raudatul Djannah (2017)

Pengaruh Kinerja Keuangan

Terhadap Pertumbuhan

Laba Pada

Perusahaan Food and Beverages

Analisis regresi linier berganda

Hasil penelitian menunjukkan bahwa Net Profit Margin (NPM) berpengaruh positif dan signifikan terhadap pertumbuhan laba.

sedangkan variabel Current Ratio (CR), Total Assets Ratio (TATO), Debt To Equity Ratio (DER) tidak berpengaruh signifikan terhadap pertumbuhan laba.

4. Rike Jolanda Panjaitan (2018)

Pengaruh Current Ratio, Debt to Equity Ratio dan Net Profit Margin dan Return On Asset Terhadap Pertumbuhan

Laba Pada

Perusahaan Consumer Goods yang Terdaftar di

Bursa Efek

Indonesia Periode 2013-2016

Analisis Regresi Linier Berganda

Hasil peneltian

menunjukkan bahwa secara parsial Current Ratio (CR), Debt to Equity Ratio (DER) dan Receivable Return On Asset (ROA) berpengaruh terhadap perubahan laba.

Sedangkan Net Profit Margin (NPM) tidak berpengaruh terhadap perubahan laba. Dan secara simultan Current Ratio, Debt to Equity Ratio dan Net Profit Margin dan Return On Asset berpengaruh terhadap perubahan laba.

5. Daniel

Nababan dan Andhika Ligar Hardika (2017)

Pengaruh Rasio Keuangan dalam Memprediksi Perubahan Laba pada Perusahaan

Food and

Beverage yag terdaftar di BEI Manufaktur Go Publik di BEI.

Analisis regresi berganda

Hasil penelitian menunjukkan bahwa secara parsial Quick Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventory Turnover, Gross Profit Margin, Net profit Margin tidak berpengaruh signifikan terhadap perubahan laba pada

19

perusahaan food and beverage. Sedangkan secara simultan Quick Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventory Turnover, Gross Profit Margin, Net profit Margin berpengaruh signifikan terhadap perubahan laba.

6. Dian Ayu Prasiska (2019)

Pengaruh Kinerja Keuangan

Terhadap

Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI

Analisis Regresi Linier Berganda

Hasil penelitian tersebut menunjukkan bahwa current ratio secara parsial berpengaruh negatif terhadap perubahan laba, debt to equity ratio tidak berpengaruh terhadap perubahan laba, net profit margin berpengaruh positif terhadap perubahan laba dan total assets turnover tidak berpengaruh signifikan terhadap perubahan laba.

7. Indiska Dwi Nury Susanti

dan Dini

Widyawati (2016)

Pengaruh Kinerja Keuangan

terhadap

Perubahan Laba Perusahaan Farmasi di bursa Efek Indonesia.

Analisis Regresi Linier Berganda

Hasil penelitian menunjukkan bahwa current ratio berpengaruh positif dan signifikan terhadap perubahan laba.

Debt to total asset ratio berpengaruh positif dan tidak signifikan terhadap perubahan laba. Total asset turn over berpengaruh positif dan signifikan terhadap perubahan laba. Return On Asset berpengaruh negatif dan tidak signifikan terhadap perubahan laba.

8. Pandan Wangi Fitria, DKK (2019)

Pengaruh Receivable

Turnover, Total Asset Turnover, Current Ratio dan Debt To Equity Ratio Terhadap Pertumbuhan

Analisis Regresi Linier Berganda

Hasil peneltian

menunjukkan bahwa secara parsial receivable turnover, debt to equity ratio berpengaruh positif signifikan terhadap pertumbuhan laba, total asset turnover, current

20

Laba Pada

Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2016- 2018

ratio tidak berpengaruh positif terhadap pertumbuhan laba,

9. Arnita Trimay Handayani

dan Budi

Nugroho (2018)

Dampak Rasio Keuangan

terhadap

Perubahan Laba pada Perusahaan Makanan dan Minuman

Analisis Rsegresi Linier Berganda

Hasil penelititan tersebut menunjukkan bahwa rasio keuangan secara parsial Cash Ratio berpengaruh negatif signifikan terhadap perubahan laba, Debt to Equity Ratio berpengaruh negatif signifikan terhadap perubahan laba, Net Profit Margin berpengaruh positif signifikan terhadap

perubahan laba,

sedangkan Total Assets Turn Over tidak memiliki pengaruh terhadap perubahan laba. secara simultan Cash Ratio, Debt to Equity Ratio, Net Profit Margin, Total Assets Turn Over berpengaruh signifikan terhadap perubahan laba.

10. Septi Solekhatun, DKK (2019)

Analisis Pengaruh Current Ratio, Total Debt to Equity Ratio, Total Assets Turnover,

Receivable

Turnover dan Size Perusahaan Terhadap

Pertumbuhan

Laba Pada

Perusahaan Food And Beverage yang Terdaftar Di

Bursa Efek

Indonesia Periode 2013-2017

Analisis Regresi Linier Berganda

Hasil penelitian ini menunjukkan bahwa secara parsial Current Ratio, Total Debt to Equity Ratio, Total Assets Turnover, Receivable Turnover dan Size Perusahaan tidak memiliki pengaruh terhadap pertumbuhan laba.

21

F. Kerangka Konsep

Setiap tahunnya perusahaan diwajibkan untuk membuat laporan keuangan dan menerbitkannya karena laporan keuangan merupakan alat atau sarana untuk memberikan informasi keuangan yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan perusahaan. Perusahaan yang menghasilkan laba yang tinggi mencerminkan kondisi keuangan dan kinerja perusahaan yang baik. Untuk melihat sejauh mana kemampuan perusahaan dalam menghasilkan laba sehingga dapat dikategorikan sehat atau tidak maka dapat dilakukan analisis fundamental dengan menggunakan rasio keuangan sebagai alat ukur untuk memprediksi perubahan laba pada suatu perusahahaan. Dari analisis tersebut para investor lebih mudah mengetahui perusahaan mana yang dalam kondisi sehat dan dipilih untuk investasi. Rasio keuangan yang digunakan dalam penelitian ini adalah rasio Receivable Turnover, Debt to Equity Ratio, Working Capital Turnover, dan Current Ratio.

Berdasarkan pernyataan di atas, maka kerangka konseptual penelitian ini sebagai berikut:

Gambar 2.1 Kerangka Konsep Receivable

Turnover (X1) Debt to Equity

Ratio (X2) Work Capital

Turnover (X3)

Perubahan Laba (Y)

Current Ratio (X4)

22 G. Hipotesis

Hipotesis adalah dugaan sementara terhadap hubungan antara dua variabel atau lebih yang belum jelas kebenarannya. Berdasarkan kerangka pemikiran di atas, maka hipotesis dalam penelitian ini adalah sebagai berikut:

1. Receivable Turnover

Receivable Turnover merupakan rasio yang membandingkan antara hasil penjualan dengan piutang rata-rata. Rasio ini digunakan untuk mengukur sejauh mana kemampuan dan efisiensi perusahaan dalam menagih piutangnya. Semakin tinggi nilai rasio ini berarti baik bagi perusahahaan karena dapat mengumpulkan piutang dalam satu periode. Dengan begitu, diyakini dapat berpengaruh terhadap perubahan laba. Hal ini didukung oleh penelitian Fitria et al., (2019) yang menyatakan bahwa Receivable Turnover berpengaruh positif terhadap perubahan laba. Maka dari itu, Receivable Turnover diasumsikan sebagai indikator dalam memprediksi perubahan laba perusahaan di masa mendatang. Sehingga penelitian ini dirumuskan hipotesis sebagai berikut:

H1: Receivable Turnover (RTO) berpengaruh positif terhadap perubahan laba

2. Debt to Equity Ratio

Debt to Equity Ratio menunjukkan perbandingan antara utang dan modal yang digunakan untuk membiayai aset perusahaan. Semakin tinggi debt to equity ratio maka semakin tinggi beban bunga yang harus dibayar oleh perusahaan sehingga laba perusahaan mengalami penurunan. Dengan begitu, diyakini dapat berpengaruh terhadap perubahan laba. Hal ini didukung oleh penelitian Handayani & Nugroho, (2018) menunjukkan

23

bahwa debt to equity ratio berpengaruh negatif terhadap perubahan laba.

Maka dari itu, debt to equity ratio diasumsikan sebagai indikator dalam memprediksi perubahan laba perusahaan di masa mendatang. Sehingga penelitian ini dirumuskan sebagai berikut:

H2: Debt to Equity Ratio (DER) berpengaruh negatif terhadap perubahan laba.

3. Working Capital Turnover

Menurut Riana, D dan Diyani (2016) Working Capital Turnover atau perputaran modal menunjukkan perusahaan telah efisien dalam penggunaan ekuitas atau modal perusahaan untuk menghasilkan penjualan dengan membandingkan antara penjualan bersih terhadap modal kerja (aset lancar dikurangi hutang lancar). Dengan begitu, diyakini dapat berpengaruh terhadap perubahan laba. Hal ini didukung oleh penelitian Nurhadi, (2011) yang menyatakan bahwa work capital turnover berpengaruh positif terhadap perubahan laba. Maka dari itu, working capital turnover diasumsikan sebagai indikator dalam memprediksi perubahan laba perusahaan di masa mendatang. Sehingga penelitian ini dirumuskan sebagai berikut:

H3: Working Capital Turnover (WCTO) berpengaruh positif terhadap perubahan laba

4. Current Ratio

Current ratio merupakan rasio yang membandingkan antara utang jangka pendek dengan aset lancar. Rasio ini digunakan perusahaan untuk mengukur sejauh mana kemampuannya dalam memenuhi utang jangka pendeknya. Current ratio yang tinggi menunjukkan kemampuan

24

perusahaan dalam membayar utang jangka pendeknya. Apabila perusahaan dapat membayar utang jangka pendeknya maka perusahaan tersebut likuid. Hal ini didukung oleh penelitian Susanti dan Widyawati (2016) yang menyatakan bahwa current ratio berpengaruh positif terhadap perubahan laba. Maka dari itu, current ratio diasumsikan dapat memprediksi perubahan laba perusahaan di masa mendatang.

H4: Current Ratio (CR) berpengaruh positif terhadap perubahan laba

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan jenis deskriptif kuantitatif. Menurut Djaali (2020, p. 3) penelitian kuantitatif adalah penelitian yang bersifat inferensial dalam arti mengambil kesimpulan berdasarkan hasil pengujian hipotesis secara siatistika, dengan menggunakan empirik hasil pengumpulan data melalui pengukuran.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Galeri Investasi Bursa Efek Indonesia di Universitas Muhammadiyah Makassar JL. Sultan Alauddin No. 259, Kelurahan Gunung Sari, Kecematan Rappocini Kota Makassar. Waktu penelitian ini dilakukan selama dua bulan yaitu mulai dari bulan Agustus sampai bulan September 2021.

C. Definisi Operasional Variabel dan pengukuran 1. Variabel independen (X)

Variabel independen atau variabel bebas adalah variabel yang diduga berpengaruh terhadap variabel tidak bebas, dan pengaruhnya terhadap variabel tidak bebas diselidiki atau diuji (Djaali, 2020:28). Menurut sugiyono, (2016) variabel independen merupakan variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen. Variabel independen yang digunakan adalah fundamental dengan menganalisis keuangan perusahaan menggunakan perhitungan rasio keuangan.

26

Penelitian ini menggunakan empat variabel independen, yaitu sebagai berikut:

1. Receivable Turnover

Receivable Turnover menunjukkan berapa kali suatu perusahaan melakukan penagihan atas piutangnya dalam satu periode. Dengan begitu receivable turnover dapat diukur dengan sebagai berikut:

2. Debt to Equity Ratio

Debt to Equity Ratio menunjukkan sejauh mana modal sendiri menjamin seluruh utang. Rasio ini juga dapat dibaca sebagai penandingan antara pihak luar negeri dengan dana pemilik perusahaan. Dengan begitu debt to equity ratio dapat diukur dengan sebagai berikut:

3. Working Capital Turnover

Working Capital Turnover merupakan rasio yang mengukur perputaran modal kerja dalam menghasilkan penjualan bersih pada periode tertentu.

Dengan begitu working capital turnover dapat diukur dengan sebagai berikut:

4. Current Ratio

Current Ratio merupakan rasio yang menunjukkan jumlah kewajiban lancar yang dijamin pembayarannya oleh aktiva lancar. Semakin tinggi hasil perbandingan aktiva lancar dengan kewajiban lancar, semakin

27

tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendeknya.

2. Variabel Dependen (Y)

Variabel dependen (variabel terikat) adalah variabel terpengaruh dalam hubungan antara dua variabel atau biasa juga disebut variabel terikat yang diperkirakan terjadi kemudian setelah terjadinya variabel bebas atau variabel pengaruh (Djaali, 2020). Variabel dependen dalam penelitian ini adalah perubahan laba. Perubahan laba yang dimaksudkan adalah selisih antara laba tahun tertentu dengan laba tahun sebelumnya dibagi tahun sebelumnya dan laba yang digunakan adalah laba setelah pajak.

Rumus :

Keterangan:

∆Yt = Perubahan laba (laba setelah pajak)

Yit = Laba perusahaan tertentu pada periode tertentu

Y(t-1)i = Laba perusahaan tertentu pada periode sebelumnya

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2015-2019. Sampel penelitian ini diambil dari 33 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan menggunakan metode purposive

28

sampling. Adapun kriteria yang digunakan dalam pengambilan sampel adalah sebagai berikut:

1. Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun 2015-2019.

2. Perusahaan yang tidak terdaftar di Bursa Efek Indonesia selama periode 2015- 2019.

3. Perusahaan yang menerbitkan laporan keuangan secara berturut- turut selama periode 2015-2019

No. Keterangan Jumlah Perusahaan

1. Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

33 2. Perusahaan yang tidak terdaftar di Bursa Efek

Indonesia selama periode 2015- 2019.

(10)

3. Perusahaan yang tidak menerbitkan laporan keuangan secara berturut-turut selama periode 2015-2019.

(6)

Jumlah Perusahaan 16

Sumber: www.idx.co.id

Tabel 3.1 Kriteria Sampel

E. Teknik Pengumpulan Data 1. Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder dengan menggunakan data yang berada di dalam laporan posisi

29

keuangan dan laporan laba rugi untuk mengukur variabel-variabel independen.

2. Dokumentasi

Penelitian ini dilakukan dengan mengumpulkan informasi sebagai dasar untuk menyelesaikan masalah penelitian, berupa laporan tahunan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dan diperoleh melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id

F. Teknik Analisis Data

Metode analisis penelitian yang digunakan adalah statistik deskriptif, pengujian asumsi klasik dan analsis regresi linier berganda, sebagai berikut:

1. Analisis Statistik Deskriptif

Radjab dan Andi (2017) mengungkapkan bahwa analisis statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Deskripsi suatu data dalam variabel dapat dilihat dari nilai maksimum, minimun, rata-rata (mean), dan standar deviasi. Statistik deskriptif berguna untuk memberikan gambaran atau sebuah informasi yang lebih jelas dan mudah dipahami dari setiap variabel penelitian.

30 2. Uji Asumsi Klasik

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi linier, variabel independen dan variabel dependen memiliki distribusi normal atau tidak. Hal ini bisa dilakukan dengan grafik dan melihat besaran Kolmogorov-Smirnov. Apabila data penelitian memiliki hasil perhitungan dengan tingkat signifikansi lebih kecil dari 0,05 atau sig <

(5%), maka data tersebut tidak terdistribusi normal dan apabila tingkat signifikansi lebih besar dari 0,05 atau sig > (5%), maka data tersebut terdistribusi normal.

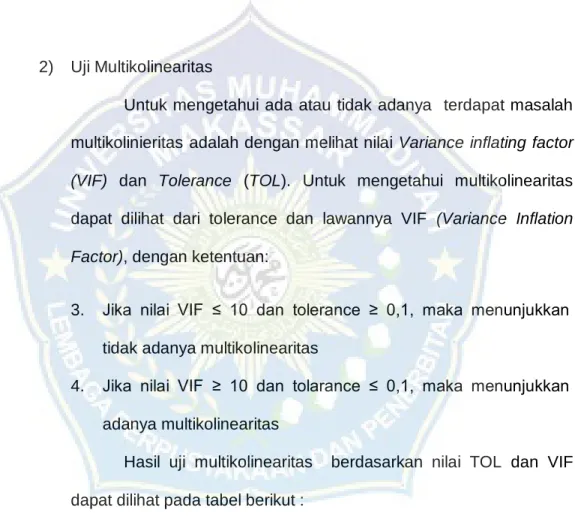

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi linier ditemukan adanya korelasi antara variabel independen.

Untuk mengetahui multikolinearitas dapat dilihat dari tolerance dan lawannya VIF (Variance Inflation Factor), dengan ketentuan:

1. Jika nilai VIF ≤ 10 dan tolerance ≥ 0,1, maka menunjukkan tidak adanya multikolinearitas

2. Jika nilai VIF ≥ 10 dan tolarance ≤ 0,1, maka menunjukkan adanya multikolinearitas

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi linier ditemukan ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka dinamakan

31

Homoskedastisitas. Namun jika variance tersebut berbeda, maka dinamakan Heteroskedastisitas.

d. Uji autokorelasi

Uji autokorelasi dilakukan dengan tujuan untuk menguji apakah dalam model regresi linier terdapat adanya kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Untuk mengetahui autokorelasi maka dapat dilakukan dengan uji statistik melalui uji Durbin-Watson (DW test) yang dikutip oleh Lestari (2020, p.

64), dengan ketentuan:

1) Du<dw<4−du maka Ho diterima, artinya tidak terjadi autokorelasi

2) Dw<dl atau dw > −dl maka Ho ditolak, artinya terjadi autokorelasi.

3) Dl<dw<dl atau 4−du<dw<4−dl, artinya tidak ada kepastian atau kesimpulan yang pasti.

3. Analisis Regresi Linier Berganda

Penelitian ini menggunakan empat variabel independen (receivable turnover, debt to equity ratio, working capital turnover dan total assets turnover) untuk mengetahui bagaimana pengaruhnya terhadap variabel independen (perubahan laba). Menurut Silaen (2018) bentuk umum persamaan regresi berganda sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 +... βkXk + e Keterangan:

Y = Perubahan Laba

α = Intersept persamaan regresi

32 β1- β4 = Koefisien Regresi X1 = Receivable Turn Over X2 = Debt to Equity Ratio X3 = Working Capital Turnover X4 = Current Ratio

e = Koefisien Error

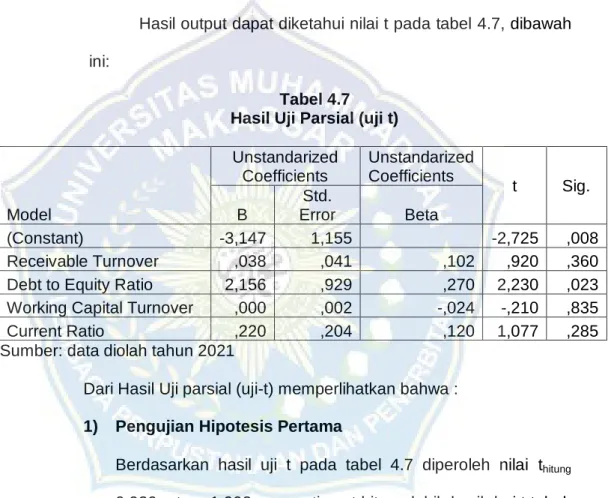

4. Pengujian Hipotesis a. Uji t (Uji Parsial)

Uji parsial (Silaen, 2018) adalah uji statistik untuk koefisien regresi yang hanya satu koefisien regresi mempengaruhi variabel dependen (Y). Jika t hitung > t tabel dengan nilai signifikansi 5% maka H0 ditolak dan Ha diterima, berarti variabel indpenden berpengaruh terhadap variabel dependen. Sebaliknya jika t hitung < t tabel dengan nilai signifikansi 5% maka H0 diterima dan Ha ditolak, berarti variabel indpenden tidak berpengaruh terhadap variabel dependen.

b. Uji Koefisien Determinasi (R2)

Koefisien Determinasi dilakukan untuk menguji keterikatan antara variabel bebas dan variabel terikat dengan melihat nilai koefisien determinan determinasi. Nilai koefisien determinasi adalah antara 0 sampai dengan 1. Jika nilai R2 kecil artinya kemampuan variabel bebas sangat terbatas dalam menerangkan variabel terikat.

33 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum dan Objek Penelitian 1. Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada 10 Agustus 1977 dengan nama Bursa Efek Jakarta, bursa efek diresmikan oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksanaan Pasar Modal). Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT. Semen Cibinong sebagai emiten pertama.

Namun pada tahun 1977 – 1987 perdagangan di Bursa Efek sangat lesu.

Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

34

Pada tahun 1987 ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal. Pada 1988 – 1990 paket deregulasi dibidang Perbankan dan pasar Modal diluncurkan. Pintu BEJ terbuka untk asing. Akitivitas bursa terlihat meningkat. Bursa Paralel Indonesia (BPI) mulai beroperasi pada tanggal 2 Juni 1988 dan dikelola oleh persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer. Kemudian pada Desember pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

Bursa Efek Surabaya (BES) pada tahun 1989 mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. 13 Juli 1992 BAPEPAM berubah menjadi Badan Pengawas Pasar Modal yang sebelumnya Badan Pelaksana Pasar Modal yang kemudian dijadikan HUT BEJ. Kemudian di tahun berikutnya pada tanggal 21 Desember 1993, PT. Pemeringkat Efek Indonesia (PEFINDO) didirikan.

Pada tanggal 22 Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer Jakarta Automated Trading System (JATS). Dan pada tanggal 10 November di tahun yang sama pemerintah mengeluarkan Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal.

Undang-Undang ini mulai diberlakukan bulan januari 1996. Selain itu, Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. Kemudian satu tahun berikutnya, 6 Agustus 1996 pendirian Kliring Penjaminan Efek Indonesia (KPEI).

35

Pada 23 Desember 1997 pendirian Kustodian Sentra Efek Indonesia (KSEI). Pada tanggal 28 Maret 2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) sebagai upaya meningkatkan akses pasar, kecepatan, efisisensi pasar dan frekuensi perdagangan. Dan dimulai penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tanggal 30 November 2007. Kemudian pada tahun berikutnya 8 Oktober 2008 telah diberlakukan Suspensi Perdagangan.

Pada tanggal 2 Maret 2009 dilakukan peluncuran Sistem perdagangan Baru PT. Bursa Efek Indonesia: JATS-NextG, dan pada tahun yang sama (10 Agustus 2009) Bursa Efek mendirikan penilaian Harga Efek Indonesia (PHEI).

Pada tahun 2012 Bursa Efek Indonesia meluncurkan Prinsip Syariah dan Mekanisme Perdagangan Syariah dan meluncurkan IDX Channel pada 18 April 2016. Kemudian mendirikan PT Pendanaan Efek Indonesia (PEI) dan mendapatkan izin operasional dari OJK pada April 2019.

2. Visi dan Misi Bursa Efek Indonesia

Visi : Menjadi bursa yang kompetitif dengan kredibiliitas tingkat dunia Misi : Menciptakan infrastruktur pasar keuangan yang terpercaya dan kredibel untuk mewujudkan pasar yag teratur, wajar, dan efisien, serta dapat diakses oleh semua pemangku kepentingan melalui produk dan layanan yang inovatif.

36

3. Struktur Organisasi Bursa Efek Indonesia Gambar 4.1

Struktur Organisasi Bursa Efek Indonesia

Direktur Utama

Divisi Hukum

Divisi Pengelolaan Strategi Perusahaan dan Anak Usaha

Satuan Pemeriksaan

Internal Sekretaris

Pemerintah

Direktorat Pengemban

gan

Direktorat Penilaian Perusahaan

Direktorat Perdagangan

dan Pengaturan

Anggota Bursa

Direktorat Pengawasan

Transaksi dan Kepatuhan

Direktorat Teknologi Informasi dan

Manajemen Risiko

Direktorat Keuangan dan Sumber

Daya Manusia Divisi Riset

Divisi Pengemban gan Bisnis

Divisi Layanan

dan Pengemban

gan Perusahaan

Tercatat

Divisi Penilaian Perusahaan 1

Divisi Penilaian Perusahaan 2

Divisi Penilaian Perusahaan 1

Divisi Pengaturan

dan Pemantauan

Anggota Bursa dan Partisipan

Divisi Layanan

Data

Divisi Operasional Perdagangan

Divisi Kepatuhan

Anggota Bursa

Divisi Pengawasan

Transaksi

Divisi Strategi dan Transformasi

Digital Divisi Pengembang

an TI

Divisi Operasional TI

(Perdagangan dan Pendukungny)

Divisi Operasional TI

(Bisnis dan Perkantoran)

Divisi Operasional TI

(Bisnis dan Perkantoran)

Divisi Keuangan

dan Akuntansi

Divisi Sumber Daya Manusia

Divisi Umum

37

B. Hasil Penelitian

1. Analisis Statistik Deskriptif

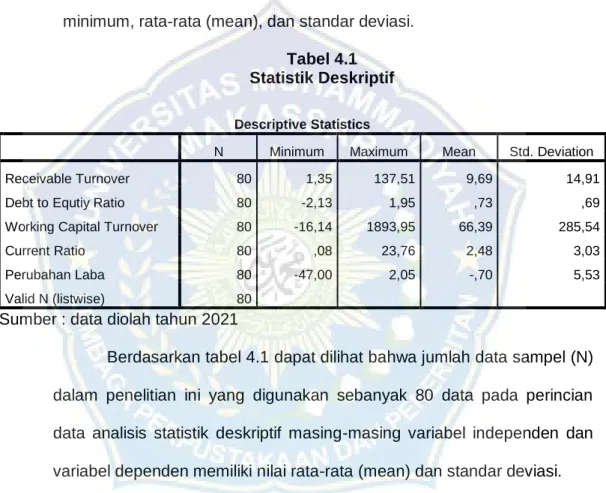

Statistik deskriptif memberikan gambaran umum tentang objek penelitian yang dijadikan sampel. Penjelasan data melalui statistik deskriptif diharapkan memberikan gambaran awal tentang masalah yang diteliti. Statistik deskriptif difokuskan pada nilai maximum, minimum, rata-rata (mean), dan standar deviasi.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Receivable Turnover 80 1,35 137,51 9,69 14,91

Debt to Equtiy Ratio 80 -2,13 1,95 ,73 ,69

Working Capital Turnover 80 -16,14 1893,95 66,39 285,54

Current Ratio 80 ,08 23,76 2,48 3,03

Perubahan Laba 80 -47,00 2,05 -,70 5,53

Valid N (listwise) 80

Sumber : data diolah tahun 2021

Berdasarkan tabel 4.1 dapat dilihat bahwa jumlah data sampel (N) dalam penelitian ini yang digunakan sebanyak 80 data pada perincian data analisis statistik deskriptif masing-masing variabel independen dan variabel dependen memiliki nilai rata-rata (mean) dan standar deviasi.

Tabel tersebut menunjukkan beberapa yang digunakan dalam penelitian ini yaitu receivable turnover, debt to equity ratio, working capital turnover, current ratio dan perubahan laba yang dapat dijelaskan sebagai berikut:

a. Receivable Turnover, berdasarkan tabel 4.1 nilai rata-rata (mean) dari rasio receivable turnover sebesar 9,69 dengan standar deviasi

38

14,91 . Sedangkan jumlah persentase kenaikan maximum sampel penelitian yang terbesar 137,51 dan yang terkecil sebesar 1,35.

b. Debt To Equity Ratio, berdasarkan tabel 4.1 nilai rata-rata (mean) dari rasio debt to equity ratio sebesar 0,73 dengan standar deviasi 0,69. Sedangkan jumlah persentase kenaikan maximum sampel penelitian yang terbesar 1,95 dan yang terkecil sebesar -2,13.

c. Working Capital Turnover, berdasarkan tabel 4.1 nilai rata-rata (mean) dari rasio working capital turnover sebesar 66,39 dengan standar deviasi 285,54. Sedangkan jumlah persentase kenaikan maximum sampel penelitian yang terbesar 1893,95 yang terkecil sebesar -16,14.

d. Current Ratio, berdasarkan tabel 4.1 nilai rata-rata (mean) dari current ratio sebesar 2,4801 dengan standar deviasi 3,03.

Sedangkan jumlah persentase kenaikan maximum sampel penelitian yang terbesar 23,76 yang terkecil sebesar 0,08.

e. Perubahan Laba, berdasarkan tabel 4.1 nilai rata-rata (mean) dari perubahan laba sebesar -,7019 dengan standar deviasi 5,53.

Sedangkan jumlah persentase kenaikan maximum sampel penelitian yang terbesar 2,05 yang terkecil sebesar -47,00.

2. Uji Asumsi Klasik

Sebelum data dianalisis, terlebih dahulu dilakukan uji prasyarat analisis (uji asumsi klasik) yang terdiri dari uji normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas. Hasil uji asumsi klasi dapat dilihat sebagai berikut: