SKRIPSI

PENGARUH PRESSURE, OPPORTUNITY, RATIONALIZATION, COMPETENCE DAN AROGANCE TERHADAP FINANCIAL

STATEMENT FRAUD (STUDI EMPIRIS PADA PERUSAHAAN PROPERTY DAN REAL

ESTATE YANG TERDAFTAR DI BEI TAHUN 2015-2018)

OLEH

AGNES ANGELIA BR GINTING MUNTHE 160503043

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

Pengaruh Pressure, Opportunity, Rationalization, Competence dan Arogance Terhadap Financial Statement Fraud (Studi Empiris pada Perusahaan

Property dan Real Estate yang Terdaftar di BEI tahun 2015-2018) Penelitian ini secara umum bertujuan untuk menganalisis pengaruh teori fraud pentagon dalam mendeteksi kecurangan laporan keuangan yang diproksikan dengan manajemen laba. Variabel Fraud Pentagon yang digunakan adalah Pressure, Opportunity, Rationalization, Competence dan Arogance. Pressure diproksikan dengan financial target, Opportunity diproksikan dengan nature of industry, Rationalization diproksikan dengan change in auditor, Competence diproksikan dengan change of director dan Arogance diproksikan dengan frequent number of CEO’s Picture.

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dan website masing-masing perusahaan dengan menggunakan sampel sebanyak 36 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

Pengambilan sampel dengan menggunakan teknik purposive sampling. Penelitian ini dianalisis dengan menggunakan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa variabel pressure dan arogance berpengaruh positif terhadap financial statement fraud dan variabel rationalization berpengaruh negatif terhadap financial statement fraud.

Sedangkan variabel opportunity dan competence ditemukan tidak mempengaruhi variabel financial statement fraud. Secara simultan variabel independen memiliki pengaruh terhadap variabel dependen secara signifikan.

Kata kunci : Fraud Pentagon, Pressure, Opportunity, Rationalization, Competence, Arogance, Financial Statement Fraud

ABSTRACT

The Effect of Pressure, Opportunity, Rationalization, Competence and Arogance on Financial Statement Fraud (Empirical Study in

Property and Real Estate Companies Listed on the Indonesia Stock Exchange for the 2015-2018)

The research generally aims to analyze the influence of the fraud pentagon theory on detecting the financial statement fraud proxied with earning management. Fraud Pentagon in this study include Pressure, Opportunity, Rationalization, Competence and Arogance. The variables of the fraud pentagon used is Pressure proxied by financial target, Opportunity proxied by nature of industry, Rationalization proxied by change in auditor, Competence proxied by change of director and Arogance proxied by frequent number of CEO’s picture.

This study uses secondary data that obtained from Indonesia Stock Exchange, and form the website of each companies by using a sample of 36 property and real estate companies listed on the Indonesia Stock Exchange in 2015 – 2018. Sampling technique is done by using purposive sampling method.

This study is analyzed by using linear regression method.

The result of this study is showing that variable pressure and arogance has a positive effect on the financial statement fraud and variable rationalization has a negative effect on the financial statement fraud. While the variabel opportunityand competence has no significant effect on variable financial statement fraud. Simultaneously, independent variables have an effect on the dependent variable significantly.

Keywoards : Fraud Pentagon, Pressure, Opportunity, Rationalization, Competence, Arogance, Financial Statement Fraud

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus , karena atas kasih, berkat, dan karunia-Nya, penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini berjudul “Pengaruh Pressure, Opportunity, Rationalization, Competence dan Arogance Terhadap Financial Statement Fraud (Studi Empiris pada Perusahaan Property dan Real Estate yang Terdaftar di BEI tahun 2015- 2018)”.

Penulisan skripsi ini bertujuan untuk memenuhi syarat dalam meraih gelar Sarjana Ekonomi pada program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyusunan skripsi ini penulis memperoleh doa, dukungan, saran, dan bimbingan dari berbagai pihak. Pada kesempatan ini dengan rasa hormat, penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA, dan Bapak Drs. Hotmal Jafar, M.M, Ak, selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Erwin Abubakar, MBA, Ak selaku dosen pembimbing, Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku dosen penguji, dan Bapak Abdillah Arif Nasution, SE, M.Si, Ak selaku dosen pembanding penulis

yang telah banyak memberikan perhatian dan waktunya untuk membimbing dan mengarahkan penulis dalam penyelesaian skripsi ini.

4. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang sudah banyak berbagi ilmu pengetahuan sepanjang masa perkuliahan penulis.

5. Keluarga yang sangat penulis sayangi yaitu, Papa Kalvin Ginting Munte dan Mama Yuniarti Zebua yang telah memberikan dukungan, bimbingan, dan motivasi. Terima kasih untuk doa, nasehat, dan kasih sayang yang tak terhingga yang diberikan kepada penulis.

6. Para sahabat penulis terkasih Sheren Sonia, Fransisco Gabetama, Ananda Putra, Audric Kee, Aquinaldo Sipayung, dan teman – teman AKT grup A 2016 yang telah memberikan semangat, dukungan, dan hiburan untuk penulis tetap semangat dan terus berjuang dalam menyelesaikan skripsi ini.

7. Semua pihak yang telah memberikan dorongan serta bantuan selama penyusunan skripsi ini yang tidak dapat disebutkan satu per satu

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan penyempurnaan skripsi ini. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi penulis dan pihak yang membaca.

Medan, 20 Maret 2020 Penulis

Agnes Angelia Br Ginting Munthe

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 12

2.1.1 Teori Kepatuhan (Compliance Theory) ... 12

2.1.2 Fraud Theory ... 13

2.1.2.1 Fraud Triangle ... 13

2.1.2.2 Fraud Diamond ... 14

2.1.2.3 Fraud Pentagon ... 14

2.2 Kecurangan Laporan Keuangan (Financial Statement Fraud) ... 15

2.3 Pressure, Opportunity, Rationalization, Competence dan Arogance ... 18

2.3.1 Pressure (Tekanan) ... 18

2.3.2 Opportunity (Peluang/Kesempatan) ... 19

2.3.3 Rationalization (Rasionalisasi/Pembenaran) ... 20

2.3.4 Competence (Kemampuan) ... 21

2.3.5 Arogance (Arogansi) ... 21

2.4 Penelitian Terdahulu ... 22

2.5 Kerangka Konseptual ... 25

2.6 Hipotesis Penelitian ... 26

2.6.1 Pengaruh Pressure Terhadap Financial Statement Fraud .... 26

2.6.2 Pengaruh Opportunity Terhadap Financial Statement Fraud ... 28

2.6.3 Pengaruh Rationalization Terhadap Financial Statement

Fraud ... 29

2.6.4 Pengaruh Competence Terhadap Financial Statement Fraud ... 30

2.6.5 Pengaruh Arogance Terhadap Financial Statement Fraud ... 31

2.6.6 Pengaruh Pressure, Opportunity, Rationalization,Competence dan Arogance Terhadap Financial Statement Fraud ... 32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Definisi Operasional ... 34

3.4.1 Variabel Dependen ... 34

3.4.2 Variabel Independen ... 36

3.4.2.1 Pressure diproksikan dengan Financial Target ... 36

3.4.2.2 Opportunity diproksikan dengan Nature of Industry 37 3.4.2.3 Rationalization diproksikan dengan Change in Auditor ... 37

3.4.2.4 Competence diproksikan dengan Change of Director ... 38

3.4.2.5 Arogance diproksikan dengan Frequent Number of CEO’s Picture ... 38

3.5 Skala Pengukuran Variabel ... 39

3.6 Populasi dan Sampel Penelitian... 40

3.7 Jenis dan Sumber Data ... 41

3.8 Metode Pengumpulan Data ... 42

3.9 Teknik Analisis Data ... 42

3.9.1 Analisis Statistik Deskriptif ... 42

3.9.2 Analisis Regresi Linear Berganda ... 43

3.9.3 Uji Asumsi Klasik ... 44

3.9.3.1 Uji Normalitas ... 44

3.9.3.2 Uji Multikolonieritas ... 45

3.9.3.3 Uji Autokorelasi ... 46

3.9.3.4 Uji Heterokedastisitas ... 47

3.9.4 Uji Hipotesis ... 48

3.9.3.1 Uji Signifikansi Parsial (Uji Statistik t) ... 49

3.9.3.2 Uji Signifikan Simultan (Uji Statistik F) ... 49

3.9.3.3 Koefisien R2 ... 50

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum ... 51

4.2 Analisis Statistik Deskriptif ... 51

4.3 Uji Asumsi Klasik ... 53

4.3.1 Uji Normalitas ... 54

4.3.2 Uji Multikolinearitas ... 55

4.3.3 Uji Heteroskedastisitas ... 57

4.3.4 Uji Autokorelasi ... 59

4.4 Analisis Regresi Linear Berganda ... 60

4.5 Uji Hipotesis ... 62

4.5.1 Uji Signifikansi Parsial (Uji-t) ... 62

4.5.2 Uji Signifikansi Simultan (Uji F) ... 64

4.5.3 Uji Koefisien Determinasi (R2) ... 64

4.6 Pembahasan Hasil Penelitian ... 65

4.6.1 Pengaruh Pressure Terhadap Financial Statement Fraud .... 65

4.6.2 Pengaruh Opportunity Terhadap Financial Statement Fraud ... 66

4.6.3 Pengaruh Rationalization Terhadap Financial Statement Fraud ... 67

4.6.4 Pengaruh Competence Terhadap Financial Statement Fraud 68 4.6.5 Pengaruh Arogance Terhadap Financial Statement Fraud .... 69

4.6.6 Pengaruh Pressure, Opportunity, Rationalization, Competence dan Arogance Terhadap Financial Statement Fraud ... 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian ... 72

5.3 Saran ... 73

DAFTAR PUSTAKA ... 74

LAMPIRAN ... 77

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Daftar Kasus Fraud yang Terjadi... 4

1.2 Research Gap Financial Statement Fraud ... 8

2.1 Jenis-jenis Fraud ... 17

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 39

3.2 Kriteria Pemilihan Sampel ... 41

4.1 Hasil Analisis Statistik Deskriptif ... 52

4.2 Uji Normalitas One Sample Kolmogrov-Smirnov ... 54

4.3 Uji Normalitas One Sample Kolmogrov-Smirnov setelah menghilangkan data outlier ... 55

4.4 Uji Multikolinearitas ... 56

4.5 Uji Heteroskedastisitas dengan menggunakan metode uji Glejser ... 58

4.6 Uji Autokorelasi dengan menggunakan metode Run Test ... 59

4.7 Analisis Regresi Linear Berganda ... 60

4.8 Uji Signifikansi Parsial (Uji-t) ... 62

4.9 Uji Signifikansi Simultan (Uji F) ... 64

4.10 Uji Koefisien Determinasi (R2) ... 65

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Fraud Triangle ... 13

2.2 Fraud Diamond ... 14

2.3 Fraud Pentagon... 15

2.4 Kerangka Konseptual ... 26

4.1 Uji Heteroskedastisitas dengan menggunakan Scatterplot ... 57

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

I Daftar Populasi dan Sampel Penelitian ... 77

II Daftar Sampel yang Memenuhi Kriteria ... 79

III Data Variabel Dependen Financial Statement Fraud (Earnings Management) ... 80

IV Data Variabel Independen 1. Pressure ... 81

2. Opportunity ... 82

3. Rationalization ... 83

4. Competence ... 84

5. Arogance ... 85

V Output SPSS 1. Statistik Deskriptif... 86

2. Uji Normalitas One Sample Kolmogrov-Smirnov ... 86

3. Uji Normalitas One Sample Kolmogrov-Smirnov setelah menghilangkan data outlier ... 87

4. Uji Multikolinearitas ... 87

5. Uji Heteroskedastisitas dengan menggunakan Scatterplot ... 88

6. Uji Heteroskedastisitas dengan menggunakan metode uji Glejser ... 88

7. Uji Autokorelasi dengan menggunakan metode Run Test ... 89

8. Analisis Linear Berganda ... 89

9. Uji Signifikansi Parsial (Uji-t) ... 90

10. Uji Signifikansi Simultan (Uji F) ... 90

11. Uji Koefisien Determinasi (R2) ... 90

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan tolak ukur dari efisiensi dan efektifitas kinerja suatu perusahaan dan sebagai alat pertanggungjawaban yang merupakan instrumen penting bagi perusahaan untuk menampilkan kondisi keuangan serta aktivitas operasional sebuah perusahaan kepada pihak-pihak yang mempunyai kepentingan. Laporan keuangan juga merupakan catatan mengenai informasi keuangan perusahaan selama satu periode. Laporan keuangan juga dapat menyajikan posisi keuangan suatu perusahaan serta hasil-hasil yang diperoleh suatu perusahaan. Hal-hal sedemikian telah menjadi suatu dorongan bagi perusahaan untuk menyajikan laporan keuangannya dengan sebaik mungkin.

PSAK (2017) menjelaskan bahwa laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap meliputi laporan posisi keuangan, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Tujuan dari laporan keuangan untuk memperlihatkan kondisi keuangan suatu perusahaan. Laporan keuangan perusahaan yang baik dapat membantu para investor atau pihak berkepentingan lainnya untuk menggunakan informasi laporan keuangan dalam mengambil keputusan, serta dapat mencerminkan kinerja manajemen perusahaan yang tertib dan disiplin. Hal ini mampu dijadikan motivasi bagi suatu perusahaan untuk menampilkan keadaan suatu perusahaan dengan kondisi yang baik.

Tujuan dari pelaporan keuangan yang tertuang dalam Statement of Financial Accounting Concept (SFAC) No.1 adalah menyediakan informasi yang berguna bagi para investor dan kreditor yang sudah ada maupun para investor dan kreditor potensial dalam membuat suatu keputusan yang rasional mengenai investasi, kredit, serta keputusan lain yang sejenis. Mengingat pentingnya laporan keuangan bagi suatu perusahaan, terkadang manajemen menutupi keadaan yang sebenarnya terjadi pada laporan keuangan agar kinerjanya terlihat positif yaitu dengan melakukan kecurangan pelaporan keuangan. Perusahaan ingin agar laporan keuangan yang dipublikasikan menampilkan kondisi keuangan yang terbaik. Untuk itu manajer akan termotivasi meningkatkan kinerja perusahaan agar laporan keuangan selalu terlihat baik tiap tahunnya. Namun, seringkali manajer gagal dalam mencapai tujuan tersebut dan pada akhirnya memilih untuk melakukan tindak kecurangan agar laporan keuangan dapat terlihat baik dan memuaskan.

Menurut The Association of Certified Fraud Examiners (ACFE), fraud dikelompokkan menjadi tiga jenis yaitu korupsi, asset misappropriation (penyalahgunaan aset) dan financial statement fraud (kecurangan laporan keuangan). Pada tahun 2016, sebanyak 83,5% kasus terkait penyalahgunaan aset, 35,4% terkait dengan kasus korupsi, serta sebanyak 9,6% terkait dengan kecurangan laporan keuangan. Walaupun kasus kecurangan laporan keuangan yang terjadi tidak lebih dari 10%, tetapi memiliki dampak kecurangan yang paling merugikan diantara jenis kecurangan lainnya dengan rata-rata kerugian $975.000.

Menurut Sudaryatmo sebagai ketua Yayasan Lembaga Konsumen Indonesia terjadi peningkatan pada pengaduan kasus hukum sektor properti oleh konsumen ke Yayasan Lembaga Konsumen Indonesia, dan kasus pada sektor ini telah berada diurutan kedua setelah sektor keuangan dan perbankan (Tribun Timur, 2015). Berdasarkan data Yayasan Lembaga Konsumen Indonesia terdapat 157 kasus pengaduan sektor properti yang ditujukan kepada sekitar 100 pengembang. Dari keseluruhan kasus terdapat 17 jenis keluhan, seperti pengembalian dana yang tidak segera diselesaikan, penjadwalan ulang cicilan dan perbedaan kualitas, spesifikasi dan desain tata letak bangunan , dan keluhan lainnya (kompas.com, 2015).

Kasus financial statement fraud bukan hal yang asing lagi di dunia internasional. Pada tahun 2001 perusahaan energi raksasa, Enron mengalami kebangkrutan. Hal tersebut menjadi kebangkrutan terbesar dalam sejarah AS dengan estimasi kerugian mencapai US$74 miliar. Perusahaan ini bangkrut akibat skema penipuan akuntansi yang spektakuler, didalangi oleh para eksekutif perusahaan. Ribuan karyawan Enron mendapati bahwa dana pensiun yang seharusnya mereka terima, lenyap hanya dalam kurun waktu semalam, dan saham perusahaan jatuh dari US$90,75 menjadi US$0,67. Di Indonesia sendiri, salah satunya ada kasus PT. Waskita Karya yang melakukan penggelembungan aset, dimana direktur utama PT. Waskita Karya yang baru menemukan pencatatan yang tidak sesuai, dimana ditemukan kelebihanpencatatan pada laporan keuangannya sebesar Rp. 400 Milyar. Kasus lain yaitu PT Sentul City Tbk. Dimana direktur

Kab. Bogor. Tahun 2005, perusahaan ini juga digugat pailit oleh konsumen Azelia Birrer terkait keterlambatan serah terima untuk objek perikatan jual beli berupa tanah dan bangunan di klaster R-2 Perumahan Sentul City, Bogor yang telah dibayar lunas oleh konsumen. Kasus perusahaan sub sektor property dan real estate lainnya adalah PT Agung Podomoro Land tentang suap proyek reklamasi Pluit City, Jakarta terhadap anggota DPRD DKI Jakarta senilai 1,14 M. Dalam kasus ini, Ariesman Widjaja selaku dirut ditetapkan sebagai tersangka dan dakwa dengan hukuman 3 tahun penjara serta denda 250juta.

Sementara itu di laman pajak.go.id, ada artikel yang menuliskan bahwa transaksi se-kavling tanah di kawasan SCBD, Jakarta Selatan seluas 9.700 meter dijual pada harga Rp 193 juta per meter. Jauh melampaui NJOP (Nilai Jual Objek Pajak), bahkan nilai taksiran appraisal swasta yang menilai di kisaran Rp.112 juta per meter. Terdakwa simulator SIM juga membeli rumah seharga Rp 2,65 milyar.

Namun di akta jual beli hanya tertulis Rp 784 juta atau ada selisih Rp 1,9 milyar.

Potensi PPN yang belum disetor adalah 10 persen dikali Rp 1,9 milyar atau Rp 190 juta dan PPh final 5 persen dikali Rp 1,9 milyar atau Rp 85 juta. Total pajak kurang dibayar developer sebesar Rp.275 juta dari satu unit rumah saja.

Tabel 1.1

Daftar Kasus Fraud yang Terjadi

No. Nama Perusahaan Keterangan

1. Enron Corporation Terdapat hutang perusahaan yang tidak dilaporkan senilai lebih dari 1M US$, dengan pengungkapan ini nilai investasi dari laba yang ditahan berkurang dalam jumlah yang sama.

2. HealthSouth Corporation

Overstated pendapatan hingga USD 1,4M selama 4 tahun guna memenuhi ekspektasi pemegang saham.

3. PT Asian Agri Group Tidak adanya keterbukaan informasi mengenai pajak

denda yang dijatuhkan kepada Asian Agri sebesar Rp 2,5 triliun dan sanksi administratif Rp 1,9 triliun.

4. PT Kimia Farma Indikasi penggelembungan keuntungan (overstated) dalam laporan keuangan. Pada unit Industri Bahan Baku overstated penjualan sebesar Rp 2,7 miliar, unit Logistik Sentral overstated persediaan barang sebesar Rp 23,9 miliar, unit Pedagang Besar Farmasi overstated persediaan sebesar Rp 8,1 miliar dan overstated penjualan sebesar Rp 10,7 miliar.

5. PT Bank BNI Redemption reksa dana secara besar-besaran yang menyebabkan turunnya nilai aset bersih.

6. PT Waskita Karya Ditemukan kelebihan pencatatan pada laporan keuangannya sebesar 400 Milyar rupiah.

7. PT Sentul City Tbk. Dimana direktur utamanya ditetapkan sebagai tersangka korupsi terkait kasus konversi hutan di Kab. Bogor. Tahun 2005, perusahaan ini juga digugat pailit terkait keterlambatan serah terima untuk objek jual beli tanah dan bangunan perumahan Sentul City yang terlah dibayar lunas oleh konsumen.

8. PT Agung Podomoro Land Tbk.

Suap proyek reklamasi Pluit City, Jakarta terhadap anggota DPRD DKI Jakarta senilai 1,14 M, dimana Ariesman selaku dirut ditetapkan sebagai tersangka dan dakwa dengan hukuman 3 tahun penjara serta denda 250juta.

9. PT Danayasa Arthatama Tbk.

Transaksi se-kavling tanah di kawasan SCBD, Jakarta Selatan seluas 9.700 meter dijual pada harga Rp 193 juta per meter. Jauh melampaui NJOP (Nilai Jual Objek Pajak), bahkan nilai taksiran appraisal swasta yang menilai di kisaran Rp.112 juta per meter.

10. PT Garuda Indonesia (Persero) Tbk.

Direktur Utama Garuda Indonesia, Ari Askhara, menyelundupkan motor Harley Davidson dan sepeda Brompton di pesawat baru milik Garuda Indonesia dan merugikan negara senilai 1,5 miliar rupiah.

Garuda juga tersandung kasus pelanggaran laporan keuangan tahun buku 2018.

11. PT Sunprima Nusantara Pembiayaan

Pemalsuan dokumen, penggelapan, penipuan dan pencucian uang dan merugikan 14 bank di Indonesia hingga triliunan rupiah.

Sumber beberapa literatur dan media online

Selain kasus diatas, terdapat kecurangan yang terjadi di bidang properti dan kecurangan di bidang properti ini menempati posisi kedua di Indonesia.

Berdasarkan data bahwa sering kali ditemukan kasus oknum pengembang yang melakukan kecurangan dan dapat merugikan pihak konsumen. Bagi pengembang

yang membangun FLPP (subsidi perumahan) dapat memberikan kredit pembebasan lahan dari bank. Nilainya 50% dari harga tanah dari harga yang sebenarnya. Pengembang bisa melakukan kecurangan dengan bersekongkol bersama tim penilai harga tanah yang bisa berasal dari pihak independen ataupun perbankan (Peluang properti, 2013). Dalam berita lain mengatakan bahwa kecurangan pajak properti menjadi masalah yang sering terjadi secara berulang- ulang. Permasalahan ini terus terjadi karena perangkat pengawasan masih berlubang. Ketentuan pajak transaksi properti adalah bahwa harga bisa menggunakan harga transaksi pasar properti atau harga nilai jual objek pajak (NJOP) jika tidak diketahui harga pasaran yang wajar. Niai transaksi pasti berbeda dengan NJOP, dimana NJOP hanya menghitung harga tanah sesuai pasaran dan harga bangunan sesuai dengan bahan bangunan serta upah pekerja yang digunakan. Dalam masalah ini, developer membantah pelaporan pajak properti menggunakan dasar NJOP. Developer mengaku sudah menggunakan harga pasar yang nilainya lebih tinggi (Merdeka, 2013).

Dalam rangka memberikan solusi terhadap kelemahan dalam prosedur pendeteksian kecurangan di dunia, American Institute Certified Public Accountant (AICPA) menerbitkan Statement of Auditing Standards No.99 (SAS No. 99) mengenai Consideration of Fraud in a Financial Statement Audit pada Oktober 2002 (Skousen et al., 2009).Tujuan dikeluarkannya SAS No.99 adalah untuk meningkatkan efektivitas auditor dalam mendeteksi kecurangan dengan menilai pada faktor risiko kecurangan perusahaan. Faktor risiko kecurangan yang diadopsi dalam SAS No.99 didasarkan pada teori faktor risiko kecurangan Cressey (1953).

Pengadopsian tersebut didukung oleh akuntan professional, akademisi, dan berbagai lembaga (Skousen et al., 2008).

Dalam mendeteksi kecurangan ada tiga teori yang digunakan untuk menjelaskan sebab-sebab kecurangan yaitu fraud triangle theory , fraud diamond theory, dan fraud pentagon theory. Cressey memperkenalkan konsep fraud triangle pada tahun 1953 dengan tiga kriteria yang selalu ada dalam tindakan kecurangan yaitu tekanan, peluang dan rasionalisasi. Pada tahun 2004, Wolfe dan Hermanson mengemukakan konsep fraud diamond dengan menambahkan kemampuan pada penelitiannya. Fraud pentagon merupakan penyempurnaan dari kedua teori kecurangan di atas yang dikemukakan oleh Crowe Howarth pada tahun 2011 dengan menambahkan arogansi ke dalam penelitiannya.

Penelitian ini menggunakan perspektif fraud pentagon dalam mendeteksi kecurangan pada laporan keuangan. Fraud pentagon dipilih karena merupakan teori yang paling baru dan paling lengkap dalam meneliti kecurangan pada laporan keuangan daripada kedua teori lainnya, yaitu fraud triangle dan fraud diamond. Proksi yang digunakan pada penelitian ini antara lain pressure yang diproksikan dengan financial target; opportunity yang diproksikan dengan nature of industry; rationalization yang diproksikan dengan pergantian auditor;

capability yang diproksikan dengan perubahan direksi dan arrogance yang diproksikan dengan banyaknya jumlah profil CEO yang ditampilkan.

Tabel 1.2

Research Gap Financial Statement Fraud

Variabel Dependen Variabel Independen

Pengaruh Penelitian Sebelumnya

Financial Statement Fraud

Pressure

Berpengaruh Positif Nugraheni dan Triatmoko (2017) Tidak Berpengaruh Sihombing dan

Rahardjo (2014)

Opportunity

Berpengaruh Positif Sihombing dan Rahardjo (2014) Tidak Berpengaruh Yesiariani dan

Rahayu (2016)

Rationalization

Berpengaruh Positif Siddiq, Achyani dan Zulfikar (2017) Tidak Berpengaruh Sihombing dan Rahardjo (2014)

Competence

Berpengaruh Positif Siddiq, Achyani dan Zulfikar (2017) Tidak Berpengaruh Nugraheni dan

Triatmoko (2017)

Arogance

Berpengaruh Positif Siddiq, Achyani dan Zulfikar (2017) Tidak Berpengaruh Setiawati dan

Baningrum (2018)

Dari latar belakang di atas penulis tertarik untuk meneliti tentang indikator-indikator kecurangan yang terjadi pada laporan keuangan dalam perspektif fraud pentagon di sektor property dan real estate. Sektor property dan real estate dipilih karena banyaknya jumlah pengaduan perumahan yang diterima Yayasan Lembaga Konsumen Indonesia (YLKI) sepanjang tahun 2018 yaitu sebesar 21% dari 542 total pengaduan yang sebelumnya pada tahun 2017 sebesar 9% dari 642 total pengaduan. Banyaknya kasus pengaduan perumahan ini, mengindikasikan perlu adanya pengawasan terhadap potensi kecurangan yang terjadi pada sektor property dan real estate.

Berdasarkan penjelasan tersebut, penulis tertarik untuk menyusun skripsi dengan judul Pengaruh Pressure, Opportunity, Rationalization, Competence

dan Arogance Terhadap Financial Statement Fraud (Studi Empiris Pada Perusahaan Property dan Real Estate yang Terdaftar di BEI tahun 2015- 2018).

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah pressure berpengaruh terhadap financial statement fraud pada perusahaam sub sektor property dan real estate di BEI tahun 2015-2018 ? 2. Apakah opportunity berpengaruh terhadap financial statement fraud pada

perusahaam sub sektor property dan real estate di BEI tahun 2015-2018 ? 3. Apakah rationalization berpengaruh terhadap financial statement fraud

pada perusahaam sub sektor property dan real estate di BEI tahun 2015- 2018 ?

4. Apakah competence berpengaruh terhadap financial statement fraud pada perusahaam sub sektor property dan real estate di BEI tahun 2015-2018 ? 5. Apakah arogance berpengaruh terhadap financial statement fraud pada

perusahaam sub sektor property dan real estate di BEI tahun 2015-2018 ? 1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Penelitian ini bertujuan untuk memperoleh bukti yang empiris mengenai adanya pengaruh antara :

1. Variabel pressure terhadap terjadinya financial statement fraud pada perusahaam sub sektor property dan real estate di BEI tahun 2015-2018.

2. Variabel opportunity terhadap terjadinya financial statement fraud pada perusahaam sub sektor property dan real estate di BEI tahun 2015-2018.

3. Variabel rationalization terhadap terjadinya financial statement fraud pada perusahaam sub sektor property dan real estate di BEI tahun 2015-2018.

4. Variabel competence terhadap terjadinya financial statement fraud pada perusahaam sub sektor property dan real estate di BEI tahun 2015-2018.

5. Variabel arogance terhadap terjadinya financial statement fraud pada perusahaam sub sektor property dan real estate di BEI tahun 2015-2018.

1.3.2 Manfaat Penelitian

Sejalan dengan tujuan penelitian di atas, maka kegunaan penelitian ini dapat diuraikan sebagai berikut :

1. Bagi akademisi, memberikan sumber referensi terbaru penelitian analisis pengaruh indikator fraud pentagon dalam mendeteksi terjadinya kecurangan laporan keuangan.

2. Bagi perusahaan, penelitian ini diharapkan mampu memberikan bahan untuk pengambilan kebijakan berkaitan dengan pencegahan tindakan kecurangan keuangan.

3. Bagi investor, penelitian ini memberikan sumbangan pemikiran bagi investor terkait pertimbangan dalam memilih perusahaan agar terhindar dari kerugian, yang berupa pendeteksian kecurangan laporan keuangan menggunakan fraud pentagon.

4. Bagi peneliti, adanya penelitian ini memberi manfaat besar bagi peneliti diantaranya pengetahuan lebih mendalam mengenai pendeteksiaan financial statement fraud.

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI

2.1.1 Teori Kepatuhan (Compliance Theory)

Kepatuhan berasal dari kata patuh, menurut Kamus Umum Bahasa Indonesia, patuh artinya suka dan taat kepada perintah atau aturan, dan berdisiplin. Kepatuhan berarti sifat patuh, taat, tunduk pada ajaran atau peraturan.

Dalam kepatuhan yang dinilai adalah ketaatan semua aktivitas sesuai dengan kebijakan, aturan, ketentuan dan undang-undang yang berlaku. Sedangkan kepatutan lebih pada keluhuran budi pimpinan dalam mengambil keputusan. Jika melanggar kepatutan belum tentu melanggar kepatuhan.Selain itu, kepatuhan menentukan apakah pihak yang diaudit telah mengikuti prosedur, standar, dan aturan tertentu yang ditetapkan oleh pihak yang berwenang. Hal ini bertujuan untuk menentukan apakah yang diperiksa sesuai dengan kondisi, peratuan, dan undang-undang tertentu. Adanya kepatuhan ini juga dapat mengakibatkan individu melakukan hal-hal yang tidak etis sesuai otoritas atasannya.

Menurut Tyler (1990) dalam Soleh (2003) terdapat dua perspektif dasar mengenai kepatuhan hukum yaitu instrumental dan normatif. Perspektif instrumental berarti individu oleh kepentingan pribadi dan tanggapan terhadap perubahan yang berhubungan dengan perilaku. Perspektif normatif berhubungan dengan moral dan berlawanan dengan kepentingan pribadi mereka. Seseorang lebih cenderung patuh pada hukum yang dianggap sesuai dan konsisten dengan

norma-normal internal mereka. Komitmen normatif melalui moralitas personal (normative commitment through morality) berarti patuh pada hukum karena hukum dianggap suatu keharusan, sedangkan komitmen normatif melalui legitimasi (normative commitment through legitimacy) berarti patuh pada peraturan karena otoritas penyusun hukum yang memiliki hak untuk mendikte perilaku (Sudaryanti, 2008 dalam Sulistyo, 2010).

2.1.2 Fraud Theory 2.1.2.1 Fraud Triangle

Fraud triangle adalah sebuah teori yang dikemukakan oleh Donald R.

Cressey pada tahun 1953. Teori ini menjelaskan alasan mengapa seseorang melakukan fraud. Ia melakukan penelitian dengan mewawancarai 200 orang yang didakwa melakukan fraud. Penelitian Cressey diterbitkan dengan judul “Other’s People Money : A Study in the Social Psychology of Embezzelent”. Dari penelitiannya, Cressey mengungkapkan ada tiga faktor yang menyebabkan seseorang melakukan kecurangan, yaitu pressure (tekanan), opportunity (kesempatan) dan rationalization (pembenaran).

Bentuk fraud triangle digambarkan sebagai berikut : Gambar 2.1 Fraud Triangle

Pressure

Opportunity Rationalization

2.1.2.2 Fraud Diamond

Fraud diamond merupakan bentuk penyempurnaan dari teori fraud triangle oleh Cressey (1953). Teori Fraud Diamond adalah teori yang menunjukkan hubungan antara empat elemen yaitu pressure (dorongan), opportunity (kesempatan), rationalization (pembenaran), dan capability (kemampuan). Wolfe dan Hermanson (2004) mempertimbangkan elemen keempat yaitu individual’s capability. Teori ini berpendapat bahwa sifat dan kemampuan yang dimiliki seseorang yang berperan dalam sebuah organisasi juga dapat menghadirkan adanya fraud diluar dari elemen dalam segitiga penipuan.

Bentuk fraud diamond diagmbarkan sebagai berikut : Gambar 2.2 Fraud Diamond

Pressure Opportunity

Rationalization Capability

2.1.2.3 Fraud Pentagon

Seiring dengan perkembangan zaman, teori fraud juga mengikuti perubahan. Penelitian terbaru yang mengupas lebih dalam tentang faktor pemicu fraud dilakukan oleh Crowe Howarth pada tahun 2011, yaitu teori fraud pentagon. Teori ini merupakan perluasan dari teori fraud triangle oleh Cressey (1953) dan fraud diamond oleh Wolfe dan Hermanson (2004). Crowe

menambahkan dua penyebab fraud yaitu competence (kompetensi) dan arogance (arogansi).

Secara umum, definisi competence yang dipaparkan dalam fraud pentagon memiliki makna yang sama dengan capability dalam fraud diamond. Competence merupakan perluasan dari elemen opportunity dimana individu memiliki kemampuan dalam mengabaikan pengendalian internal, mengatur sesuai kedudukan sosialnya dan mengambil keuntungan pribadi dalam situasi tersebut.

Sedangkan arogance merupakan sifat kurangnya hati nurani, adanya sikap superioritas dan keserakahan dalam diri seseorang yang menganggap bahwa pengendalian internal atau kebijakan dan prosedur perusahaan tidak dapat diberlakukan untuknya secara pribadi.

Gambar 2.3 Fraud Pentagon

Rationalization Competence

Opportunity Arrogance

Pressure

2.2 Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan laporan keuangan adalah suatu usaha yang sengaja dilakukan oleh perusahaan untuk mengecoh pengguna laporan keuangan dengan merekayasa

nilai material dari laporan keuangan dengan penyajian yang tidak sesuai dengan prinsip akuntansi berterima umum.

Menurut American Institute Certified Public Accountant (ICPA, 2002), kecurangan laporan keuangan adalah tindakan kelalaian yang disengaja yang berakibat pada salah saji material untuk menyesatkan pengguna laporan keuangan.

Menurut Australian Auditing Standards (AAS), kecurangan pelaporan keuangan merupakan suatu kelalaian maupun penyalah sajian yang disengaja dalam jumlah tertentu atau pengungkapan dalam pelaporan keuangan untuk menipu para pengguna laporan keuangan (Mc, 2007). Kecurangan laporan keuangan menurut Arens et al. ( 2012 ) adalah salah saji yang disengaja atau penghilangan jumlah atau pengungkapan dengan maksud untuk menipu para pengguna laporan keuangan. Kecurangan laporan keuangan merupakan salah saji (misstatement) baik overstatement maupun understatements. Overstatement berarti menyajikan aset atau pendapatan lebih tinggi dari yang sebenernya. Kedua, understatement berarti sebaliknya yaitu menyajikan aset atau pendapatan lebih rendah dari yang sebenarnya (Tuanakotta,2012).

Menurut SAS No. 99, financial statement fraud digolongkan ke dalam tiga kelompok sebagai berikut :

1. Manipulasi, pemalsuan atau penggantian catatan akuntansi serta dokumen yang menjadi pendukung dasar penyajian laporan keuangan.

2. Kesalahan dalam penyajian laporan keuangan yang dilakukan dengan sengaja untuk menghilangkan suatu transaksi dan informasi terkait laporan keuangan.

3. Kesalahan penerapan prinsip akuntansi yang dilakukan dengan sengaja berkaitan dengan jumlah klasifikasi.

Menurut Tayloasr (2004) dalam Norbarani (2012) pelaku financial statement fraud diklasifikasikan menjadi dua kelompok utama, yaitu :

a. Senior manajemen (CEO, CFO, dan lain-lain). CEO terlibat fraud pada tingkat 72%, sedangkan CFO pada tingkat 43%.

b. Karyawan tingkat menengah dan tingkat rendah. Karyawan ini bertanggungjawab pada anak perusahaan, divisi, atau unit lain dan mereka dapat melakukan kecurangan pada laporan keuangan untuk melindungi kinerja mereka yang buruk atau untuk mendapatkan bonus berdasarkan hasil kinerja yang lebih tinggi.

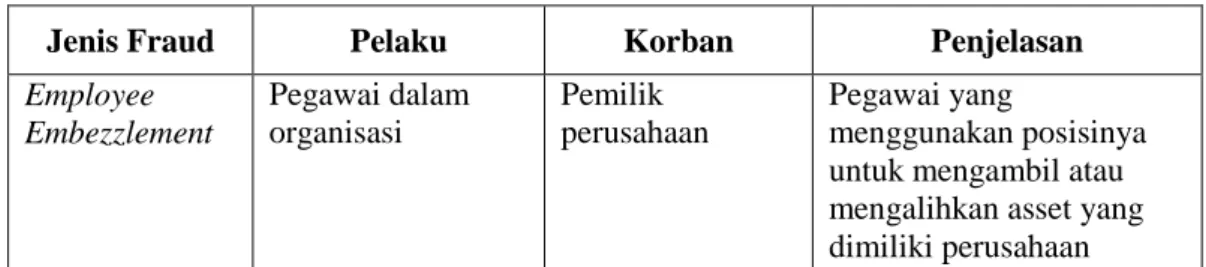

Menurut Zimbleman et al (2014), fraud diklasifikasikan menjadi enam jenis yang digambarkan dalam tabel sebagai berikut :

Tabel 2.1 Jenis-jenis fraud

Jenis Fraud Pelaku Korban Penjelasan

Employee Embezzlement

Pegawai dalam organisasi

Pemilik perusahaan

Pegawai yang

menggunakan posisinya untuk mengambil atau mengalihkan asset yang dimiliki perusahaan

Vendor Fraud Pemasok, tempat organisasi membeli barang atau jasa

Organisasi tempat pemasok menjual barang atau jasa

Pemasok memberikan tagihan yang berlebihan atau menyediakan barang dengan kualitas rendah atau jumlah barang lebih sedikit dari yang

disepakati Customer

Fraud

Pelanggan dari organisasi

Organisasi yang menjual kepada pelanggan

Pelanggan tidak membayar, membayar terlalu kecil, atau ingin mendapatkan yang lebih banyak dari organisasi melalui penipuan Management

Fraud

Manajemen perusahaan

Pemegang saham dan/atau

pemegang surat utang

Manajemen memanipulasi laporan keuangan untuk membuat perusahaan terlihat lebih baik daripada yang seharusnya

Investement Scams

Perseorangan Investor Melakukan kebohongan investasi dengan menanam modal

Misscellaneous Fraud

Semua pihak – tergantung situasi

Semua pihak – tergantung situasi

Setiap kali ada pohak yang mencoba mengambil keuntungan dari kepercayaan orang lain untuk menipu atau melakukan kecurangan terhadap orang tersebut Sumber : Zimbleman et. al (2014)

2.3 Pressure, Opportunity, Rationalization, Competence dan Arogance 2.3.1 Pressure (Tekanan)

Pressure merupakan dorongan seseorang untuk melakukan kecurangan (fraud). Pada umumnya seseorang melakukan kecurangan karena memiliki tekanan finansial seperti banyaknya tagihan dan utang, keserakahan, standar hidup yang tinggi dan kebutuhan hidup yang tak terduga. Ada pula tekanan beban non keuangan yaitu tekanan yang berhubungan dengan pekerjaan karena adanya ketidakadilan sehingga membuat seseorang melakukan fraud untuk mendapatkan

imbalan atas hasil kerjanya. Dan yang terakhir adalah tekanan untuk memenuhi kebiasaan buruk seperti berjudi, alkohol dan obat-obat terlarang.

Dalam Skousen et al. (2008) terdapat beberapa kondisi terkait dengan tekanan yang mengakibatkan seseorang untuk melakukan kecurangan menurut SAS No. 99, yaitu financial stability (stabilitas keuangan), financial target (target keuangan), external pressure (tekanan eksternal) dan personal financial need (kebutuhan keuangan pribadi).

2.3.2 Opportunity (Peluang/kesempatan)

Opportunity adalah peluang yang memungkinkan seseorang untuk melakukan suatu kecurangan. Opportunity merupakan elemen yang paling mendasari terjadinya kecurangan. Para pelaku fraud percaya bahwa tindakan mereka tidak akan terdeteksi sehingga seseorang tanpa tekanan sekalipun dapat melakukan kecurangan karena adanya kesempatan, meskipun sebelumnya tidak memiliki motif untuk melakukan fraud.

Hal ini disebabkan karena pengawasan yang tidak efektif (ineffective monitoring) dari manajemen, lemahnya pengendalian internal pada suatu perusahaan, atau penyalahgunaan wewenang. Selain itu opportunity juga terjadi karena lingkungan industri (nature of industry) dimana kondisi tersebut menyediakan peluang untuk melakukan kecurangan dalam laporan keuangan.

2.3.3 Rationalization (Rasionalisasi/pembenaran)

Rasionalisasi adalah tindakan seseorang untuk mencari pembenaran atas kecurangan yang dilakukannya, untuk tetap mempertahankan reputasinya sebagai orang yang dipercaya. Para pelaku kecurangan merasa bahwa perbuatannya bukan suatu pelanggaran tetapi sesuatu yang memang haknya karena ia merasa telah berjasa untuk perusahaan tersebut. Setelah melakukan fraud, rasionalisasi ini ditinggalkan karena sudah tidak dibutuhkan lagi. Menurut SAS No.99 rasionalisasi pada perusahaan dapat diukur dengan siklus pergantian auditor, opini audit yang diberikan kepada perusahaan tersebut serta keadaan total akrual dibagi dengan total aktiva. Perubahan akuntan publik bertujuan untuk penghapusan jejak audit agar fraud pada audit sebelumnya tidak ditemukan dan untuk menutupi resiko kecurangan sehingga kecil kemungkinan auditor mengetahui kecurangan yang dilakukan karena auditor baru belum memahami kondisi perusahaan dengan baik. (Siddiq et al., 2017)

Karyono (2013) berpendapat bahwa pelaku kecurangan mencari pembenaran antara lain (Ulfah, dkk., 2017) :

a. Pelaku menganggap bahwa yang dilakukan sudah merupakan hal yang biasa/wajar dilakukan oleh orang lain pula.

b. Pelaku merasa berjasa besar terhadap organisasi dan seharusnya ia menerima lebih banyak dari yang telah diterimanya.

c. Pelaku menganggap tujuannya baik yaitu untuk mengatasi masalah, nanti akan dikembalikan.

2.3.4 Competence (Kemampuan)

Competence atau capability merupakan kemampuan atau keterampilan individu yang dimiliki oleh seseorang untuk mengabaikan internal control, memahami sistem dan mengetahui kelemahan suatu organisasi serta memanfaatkannya untuk melakukan kecurangan. Competence merupakan perluasan pada elemen dari opportunity yang meliputi kemampuan individu untuk mengesampingkan pengendalian internal dan untuk mengendalikan secara sosial situasi tersebut untuk keuntungan pribadinya. Fraud tidak akan terjadi tanpa keberadaan seseorang dengan kemampuan yang tepat untuk mengenali peluang sebagai sebuah kesempatan dan mengambil keuntungan tersebut.

Wolfe dan Hermanson (2004) menjelaskan sifat-sifat yang sangat penting yang berkaitan dengan elemen capability untuk menciptakan fraud, yaitu :

1. Posisi/fungsi seseorang dalam perusahaan (positioning) 2. Kecerdasan (intelligence and creativity)

3. Tingkat kepercayaan diri/ego (confident/ego) 4. Kemampuan pemaksa (coercion skills) 5. Kebohongan yang efektif (effective lying) 6. Kekebalan terhadap stres (immunity to stress) 2.3.5 Arogance (Arogansi)

Arogance merupakan sifat kurangnya hati nurani, adanya sikap superioritas dan keserakahan dalam diri seseorang yang menganggap bahwa pengendalian internal atau kebijakan dan prosedur perusahaan tidak dapat

diberlakukan untuknya secara pribadi. Tingkat arogansi yang tinggi dapat menyebabkan terjadinya kecurangan karena arogansi yang dimiliki seorang CEO dapat membuatnya melakukan cara apapun untuk mempertahankan posisi dan kedudukan yang dimiliki sekarang. Seorang CEO biasanya lebih ingin menunjukkan kepada publik akan status dan posisi yang dimilikinya dalam sebuah perusahaan karena tidak ingin kehilangan status atau posisi tersebut. Arogance bisa berdampak buruk kepada perusahaan dan seseorang, karena bisa menghancurkan karir atau perusahaan tersebut.

Howarth (2011) mengemukakan bahwa ada lima elemen dari arogance dari perspektif CEO, sebagai berikut (Yusof et al., 2015) :

a. Ego besar – CEO terlihat seperti selebritu daripada seorang pengusaha b. Mereka menganggap pengendalian internal tidak berlaku untuk dirinya c. Memiliki karakterisktik perilaku pengganggu

d. Memiliki kebiasaan memimpin secara otoriter

e. Memiliki ketakutan akan kehilangan posisi, kedudukan atau status 2.4 PENELITIAN TERDAHULU

No Nama Peneliti Variabel Penelitian Hasil Penelitian 1. Skousen et al.

(2008)

Variabel Dependen:

Financial Statement Fraud

Variabel Independen:

Tekanan, Kesempatan, Rasionalisasi

Faktor resiko fraud triangle yaitu pressure dan opportunity memiliki hubungan positif terhadap kecurangan pada laporan keuangan.

2. Sukirman dan Sari (2013)

Variabel Dependen:

Kecurangan Pelaporan Keuangan

Variabel Independen:

Pressure, Opportunity,

Terdapat satu variabel masuk ke dalam model (variabel in equation) yaitu audit report sebagai proksi dari rasionalisasi.

Hal ini berarti bahwa semakin tinggi nilai audit report (rationalization), maka probabilitas perusahaan melakukan fraud

3. Sihombing dan Rahardjo (2014)

Variabel Dependen:

Financial Statement Fraud

Variabel Independen:

Financial Target, Financial Stability, External Pressure, Nature of Industry, Ineffective Monitoring, Change in Auditor, Rationalization, Capability

Hasil penelitian menunjukkan bahwa variabel financial stability, external pressure, nature of industry, rationalization terbukti berpengaruh terhadap financial statement fraud.

Namun, penelitian ini tidak

membuktikan bahwa variabel financial target, innefective monitoring, change in auditor, dan capability yang diproksikan dengan perubahan direksi memiliki pengaruh terhadap financial statement fraud.

4. Yesiariani dan Rahayu (2016)

Variabel Dependen:

Financial Statement Fraud

Variabel Independen:

Financial Stability, External Pressure, Personal Financial Need, Financial Target, Nature of Industry, Ineffective Monitoring, Change in Auditor,

Rationalization, Capability

Hasil penelitian menunjukkan bahwa variabel external pressure (LEV) dan rationalization (TATA) terbukti berpengaruh positif signifikan terhadap financial statement fraud. Variabel financial stability (ACHANGE) dan financial target (ROA) berpengaruh negatif signifikan terhadap financial statement fraud. Variabel personal financial need (OSHIP), nature of industry (RECEIVABLE), ineffective monitoring (DBOUT), change in auditor (∆CPA) dan capability (DCHANGE) tidak berpengaruh terhadap financial statement fraud.

5. Siddiq, Achyani dan Zulfikar (2017)

Variabel Dependen:

Financial Statement Fraud

Variabel Independen:

Financial Stability, Quality of External Audit, Change in Auditor, Change of Director, Frequent of CEO’s Picture

Kesimpulan hasil penelitian yaitu Pressure financial stability, berpengaruh terhadap financial statement fraud.

Opportunity Quality of external audit tidak berpengaruh terhadap financial statement fraud. Rationalization; change auditor berpengaruh terhadap financial statement fraud. Competence; change of directors berpengaruh terhadap financial statement fraud Arrogance; frequency numbers of CEO’s picture berpengaruh terhadap financial statement fraud 6. Ulfah, Nuraina

dan Wijaya (2017)

Variabel Dependen:

Financial Statement Fraud

Variabel Independen:

Financial Targets, Financial Stability, External Pressure, Institutional Share Ownership, Ineffective of supervision, , Quality of External Auditor, Change of

Variabel change of auditor dan auditor opinion berpengaruh terhadap financial statement fraud. Sedangkan financial target, financial stability, external pressure, institutional share ownership, ineffectiveness of supervision, quality of external auditor, change of board of directors, frequency of appearance of CEO tidak berpengaruh terhadap financial statement fraud.

appearance of CEO, Change of Auditor and Auditor Opinion 7. Nugraheni dan

Triatmoko (2017)

Variabel Dependen:

Financial Statement Fraud

Variabel Independen:

Financial Targets, Financial Stability, External Pressure, Personal Financial Need, Ineffective Monitoring, Nature of Industry, Opini Audit, Capability

Berdasarkan hasil penelitian, variabel financial targets, external pressure dan financial personal need berpengaruh terhadap financial statement fraud.

Sedangkan variabel financial stability, ineffective monitoring, nature of industry, opini audit dan perubahan direksi tidak berpengaruh terhadap financial statement fraud.

8. Setiawati dan Baningrum (2018)

Variabel Dependen:

Fraudulent Financial Reporting

Variabel Independen:

Financial Targets, Financial Stability, External Pressure, Personal Financial Need, Nature of Industry, Ineffective Monitoring, Quality of External Auditor, Change in Auditor, Change off Director, Frequent number of CEO’s Picture

Hasil penelitian ini menunjukkan terdapat satu variabel yang berpengaruh terhadap fraudulent financial reporting yaitu Financial targets. Variabel Financial stability, External pressure, Personal financial needs, Nature of industry, Ineffective monitoring, Quality of external auditor, Change in auditor, Change of directors, Frequent number of CEO’s pictures tidak berpengaruh terhadap fraudulent financial reporting.

9. Rasiman dan Rachbini (2018)

Variabel Dependen:

Financial Statement Fraud

Variabel Independen:

Pressure, Opportunity, Rationalization, Capability

Berdasarkan faktor pressure yang diproksikan dengan financial stability, opportunity yang diproksikan dengan nature of industry, rationalization yang diproksikan dengan auditor changes dan capability yang diproksikan dengan director changes, berpengaruh terhadap financial statement fraud.

10. Agustina dan Pratomo (2018)

Variabel Dependen:

Kecurangan Pelaporan Keuangan

Variabel Independen:

Tekanan, Kesempatan, Rasionalisasi,

Kemampuan dan Arogansi

Berdasarkan pengujian secara parsial menunjukkan bahwa tekanan berpengaruh negatif signifikan, kesempatan berpengaruh positif signifikan, sedangkan rasionalisasi, kemampuan, dan arogansi tidak berpengaruh signifikan terhadap kecurangan pelaporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017

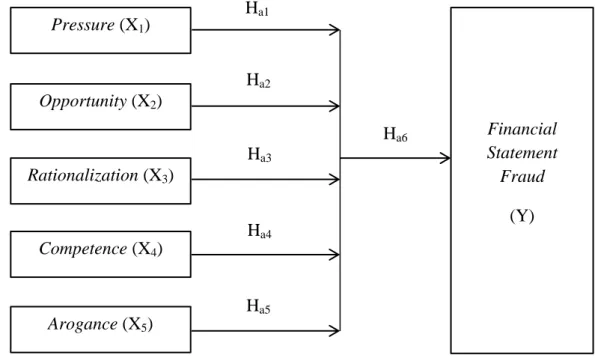

2.5 KERANGKA KONSEPTUAL

Laporan keuangan hendaknya dapat menyajikan informasi yang andal dan reliable. Akan tetapi, terdapat salah saji dalam laporan keuangan. Salah saji dalam laporan keuangan terdiri dari kekeliruan (error) dan kecurangan (fraud). Fokus pada penelitian ini adalah salah saji dalam laporan keuangan yang disebabkan oleh adanya kecurangan (fraud). Kecurangan ini sengaja dilakukan untuk menipu para investor dan kreditur untuk kepentingan pribadi maupun kepentingan perusahaan. Untuk mengindikasi adanya kecurangan pada laporan keuangan ada beberapa teori yaitu dengan fraud triangle, fraud diamond dan fraud pentagon.

Penelitian ini mendeteksi adanya kecurangan laporan keuangan dengan fraud pentagon. Fraud pentagon dikemukakan oleh Crowe Howarth pada tahun 2011 memiliki lima elemen yaitu pressure, opportunity, rationalization, competence dan arogance.

Elemen-elemen fraud pentagon tersebut tidak dapat secara langsung digunakan dalam penelitian. Sehingga diperlukan variabel proksi agar lebih mudah diteliti (Skousen et al., 2009). Penelitian ini menggunakan lima variabel proksi independen. Elemen pressure diproksikan dengan financial target. Elemen opportunity diproksikan dengan nature of industry. Elemen rationalization diproksikan dengan change in auditor. Elemen competence diproksikan dengan change of director. Elemen arogance diproksikan dengan frequent number of CEO’s picture. Hal tersebut disebabkan adanya penyesuaian dengan data laporan keuangan perusahaan yang tersedia untuk penelitian. Selanjutnya, variabel

dependen penelitian, yaitu financial statement fraud yang diproksikan dengan manajemen laba dan dapat diukur dengan discretionary accruals model.

Berdasarkan landasan teori yang telah diuraikan sebelumnya, kerangka konseptual dalam penelitian ini sebagai berikut:

Gambar 2.4 Kerangka Konseptual

2.6 HIPOTESIS PENELITIAN

2.6.1 Pengaruh Pressure terhadap Financial Statement Fraud

Pressure (tekanan) merupakan dorongan seseorang untuk melakukan kecurangan (fraud). Tekanan muncul karena kebutuhan atau masalah finansial, tetapi banyak juga yang hanya terdorong oleh keserakahan. American Institute of Certified Public Accountant (2002) menyatakan bahwa manajer mengalami tekanan untuk melakukan kecurangan karena profitabilitas perusahaan terancam

Ha1

Arogance (X5) Pressure (X1)

Opportunity (X2)

Rationalization (X3)

Competence (X4)

Financial Statement

Fraud (Y)

Ha5

Ha2

Ha3

Ha4

Ha6

dari kondisi ekonomi, industri, dan situasi lainnya. Dalam penelitian ini, pressure diproksikan dengan financial target. Financial target atau target keuangan adalah target jangka pendek perusahaan berkaitan dengan pencapaian laba (profitabilitas) dalam jumlah tertentu. Rasio Profitabilitas (Profitability Ratio) adalah rasio atau perbandingan untuk mengetahui kemampuan perusahaan untuk mendapatkan laba (profit) dari pendapatan (earning) terkait penjualan, aset, dan ekuitas berdasarkan dasar pengukuran tertentu. Jenis-jenis rasio profitabilitas dipakai untuk memperlihatkan seberapa besar laba atau keuntungan yang diperoleh dari kinerja suatu perusahaan yang memengaruhi catatan atas laporan keuangan yang harus sesuai dengan standar akuntansi keuangan.

Menurut SAS No.99, financial target merupakan suatu risiko akibat adanya tekanan yang kuat kepada manajemen dalam mencapai target keuangan yang didasarkan pada ketentuan manajemen atau direksi termasuk di dalamnya penentuan bonus dan insentif yang akan diterima oleh karyawan. Financial target dapat diukur dengan NPM (net profit margin). Net profit margin atau margin laba bersih merupakan rasio profitabilitas untuk menilai persentase laba bersih yang didapat setelah dikurangi pajak terhadap pendapatan yang diperoleh dari penjualan. Margin laba bersih ini disebut juga profit margin ratio. Rasio ini mengukur laba bersih setelah pajak terhadap penjualan.

Semakin tinggi rasio NPM sebuah perusahaan maka dapat menggambarkan bahwa perusahaan dapat menetapkan tingkat harga barang dengan tepat dan mampu mengendalikan biaya produksi dan juga dapat digunakan

karena memiliki lingkungan dan basis pelanggan yang sama. Warren Buffet berkata, “Perusahaan yang menarik adalah yang menikmati margin laba yang tinggi dan menghasilkan keuntungan kas untuk pemiliknya. Daya tarik ini berlanjut jika laba bersih perusahaan memberikan keuntungan tinggi pada ekuitas perusahaan.”

Semakin tinggi NPM yang ditargetkan perusahaan, maka semakin rentan manajemen melakukan manipulasi laba yang menjadi salah satu bentuk kecurangan sehingga memiliki pengaruh dengan kecurangan laporan keuangan.

Penelitian yang dilakukan Nugraheni dan Triatmoko (2017) membuktikan bahwa pressure yang diproksikan dengan financial target merupakan bentuk dari kinerja perusahaan dan mempengaruhi terjadinya financial statement fraud.

Ha1 : Pressure berpengaruh terhadap financial statement fraud

2.6.2 Pengaruh Opportunity terhadap Financial Statement Fraud

Kesempatan adalah peluang seseorang untuk melakukan kecurangan (fraud). Menurut Priantara dalam Ulfah et al. (2017) pelaku fraud percaya bahwa aktivitas mereka tidak akan terdeteksi. Dalam penelitian ini, opportunity diproksikan dengan nature of industry. Nature of industry merupakan keadaan atau kondisi ideal suatu perusahaan dalam industri. Pada laporan keuangan terdapat akun-akun tertentu yang besarnya saldo ditentukan oleh perusahaan berdasarkan suatu estimasi, misalnya akun piutang tak tertagih dan akun persediaan usang (Triatmoko, 2017).

Perusahaan yang baik memiliki persediaan yang tidak terlalu tinggi, karena apabila perusahaan tersebut memiliki persediaan yang terlalu tinggi berarti penjualan pada suatu perusahaan menjadi rendah dan akan mengganggu jalannya kegiatan operasional perusahaan karena rendahnya dana yang masuk pada perusahaan yang mengakibatkan menurunnya kemampuan perusahaan dalam membayar hutang-hutangnya yang semestinya dapat digunakan untuk ekspansi atau memperbaiki kegiatan operasional perusahaan dikarenakan penjualan yang rendah.

Penelitian Nugraheni dan Triatmoko (2017) menyatakan bahwa opportunity dengan proksi nature of industry mempunyai pengaruh terhadap financial statement fraud. Namun, penelitian Yesiariani dan Rahayu (2016) tidak mendukung hipotesis yang diajukan.

Ha2 : Opportunity berpengaruh terhadap financial statement fraud

2.6.3 Pengaruh Rationalization terhadap Financial Statement Fraud

Rasionalisasi terjadi karena seseorang mencari pembenaran atas aktivitasnya yang mengandung fraud. Para pelaku fraud menganggap perilaku tersebut etis karena merupakan haknya yang telah berjasa banyak untuk perusahaan (Priantara dalam Ulfah et al. 2017). Rasionalisasi (rationalization) diproksikan dengan perubahan akuntan publik (auditor) (change in auditor) karena adanya upaya penghapusan jejak audit tentang ditemukannya fraud pada audit sebelumnya. Selanjutnya, perusahaan melakukan perubahan auditor untuk menutupi risiko kecurangan yang dilakukan sehingga kemungkinan diketahui oleh