PEMERINTAH KOTA SEMARANG Jl. Pemuda No.146 - 148 Semarang

CATATAN ATAS LAPORAN KEUANGAN

TAHUN ANGGARAN 2019

DAFTAR ISI

BAB I Pendahuluan ... 1

1.1 Maksud dan tujuan penyusunan laporan keuangan ... 1

1.2 Landasan hukum penyusunan laporan keuangan ... 2

1.3 Sistematika penulisan Catatan atas Laporan Keuangan ... 6

BAB II Ekonomi Makro, Kebijakan Keuangan, dan Pencapaian Target Kinerja APBD ... 8

2.1 Ekonomi makro ... 8

2.2 Kebijakan keuangan ... 10

2.2.1 Kebijakan Pendapatan Daerah ... 10

2.2.1.1 Kebijakan Pendapatan Murni ... 10

2.2.1.2 Kebijakan Pendapatan Perubahan ... 14

2.2.2 Kebijakan Belanja Daerah ... 14

2.2.2.1 Kebijakan Belanja Daerah Murni ... 14

2.2.2.1.1. Belanja Tidak Langsung ……… 15

2.2.2.1.2. Belanja Langsung………. 17

2.2.2.2 Kebijakan Belanja Daerah Perubahan... 18

2.2.2.2.1 Belanja Tidak Langsung ………. 18

2.2.2.2.2. Belanja Langsung ……… 19

2.2.3 Kebijakan Pembiayaan Daerah ... 19

2.2.3.1 Kebijakan Pembiayaan Murni ... 20

2.2.3.2 Kebijakan Pembiayaan Perubahan ... 20

2.3 Indikator Pencapaian Kinerja APBD ……… 21

2.3.1. Indikator Pencapaian Kinerja keuangan (Fiskal)……….. 21

2.3.2.Indikator Pencapaian Kinerja Program/kegiatan ………... 22

2.4 Hambatan dan rencana tindak lanjut untuk Mengatasi permasalahan

yang ada dalam pencapaian target yang ditetapkan ditetapkan. ... 28

BAB III Kebijakan Akuntansi ……….. 70

3.1 Entitas Pelaporan dan Entitas Akuntansi ………... 70

3.2 Basis Akuntansi yang mendasari Penyusunan Laporan Keuangan Pemerintah Kota Semarang ………. .. 75

3.3 Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan Pemerintah Kota Semarang ……….... 75

3.4 Penerapan Kebijakan Akuntansi berkaitan dengan ketentuan yang ada dalam Standar Akuntasi Pemerintah pada Pemerintah Kota Semarang ………... 75

3.4.1 Kebijakan Akuntansi Pendapatan ... 75

3.4.2 Kebijakan Akuntansi Belanja dan Beban ... 76

3.4.3 Kebijakan Akuntansi Pembiayaan ... 79

3.4.4 Kebijakan Akuntansi Kas dan Setara Kas ... 79

3.4.5 Kebijakan Akuntansi Piutang ... ... 80

3.4.6 Kebijakan Akuntansi Persediaan ... 85

3.4.7 Kebijakan Akuntansi Investasi ... 86

3.4.8 Kebijakan Akuntansi Aset Tetap ... 92

3.4.9 Kebijakan Akuntansi Konstruksi Dalam Pengerjaan ... 113

3.4.10 Kebijakan Akuntansi Dana Cadangan ... 114

3.4.11 Kebijakan Akuntansi Aset Lainnya ... 115

3.4.12 Kebijakan Akuntansi Kewajiban... 121

3.4.13 Kebijakan Akuntansi Ekuitas ... 123

Penyajian Laporan Keuangan Konsolidasi ... 123

BAB IV Penjelasan Pos - Pos Laporan Keuangan ... 124

4.1 Penjelasan atas pos-pos Laporan Realisasi Anggaran Pendapatan dan Belanja... 124

4.1.1 Pendapatan ... 124

4.1.2 Belanja ... 147

4.1.3 Surplus (Defisit) Realisasi Anggaran ... 163

4.1.4 Pembiayaan ... 163

4.1.5 Sisa Lebih Pembiayaan APBD (SiLPA) ... 166

4.2 Penjelasan atas pos-pos Laporan Perubahan Saldo Anggaran Lebih.. 168

4.3 Penjelasan atas pos-pos Neraca ... 174

4.3.1 Kas ... ... 174

4.3.2 Piutang ... 180

4.3.3 Persediaan ... 184

4.3.4 Investasi Jangka Panjang... 186

4.3.5 Aset Tetap ... 188

4.3.6 Aset Lainnya ... 209

4.3.7 Kewajiban ... 215

4.3.8 Ekuitas ... 219

4.4 Penjelasan atas pos-pos Laporan Operasional ... 220

4.4.1 Pendapatan-LO ... 220

4.4.2 Beban – LO ... 229

4.4.3 Surplus/Defisit dari Operasi ..…... 244

4.4.4 Surplus/Defisit dari Kegiatan Non Operasional ... 244

4.4.5 Pos Luar Biasa... 245

4.4.6 Surplus/Defisit – LO ... 245

4.5 Penjelasan atas pos-pos Laporan Arus Kas ………... 246

4.6 Penjelasan atas pos-pos Laporan Perubahan Ekuitas ... 259

4.7 Penjelasan atas dana non-APBD Kota Semarang ... 267

4.7.1 Dana tugas pembantuan ... 267 4.7.2 Dana-dana Non APBD RSUD dan Dinas Kesehatan

Kota Semarang ... 264 4.7.3 Dana Non APBD Dinas Pendidikan Kota Semarang

………... 271 BAB V Penjelasan Atas Informasi Non Keuangan Pemerintah Kota Semarang

………... 272 BAB VI Penutup ... 274

BAB I PENDAHULUAN

Pelaksanakan pembangunan di Pemerintah Kota Semarang diawali dengan perencanaan pembangunan sesuai dengan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan kedua atas Undang-Undang Nomor 23 Tahun 2014 serta Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional yang dilaksanakan berdasarkan peran serta masyarakat yang telah ditetapkan dalam Target APBD Tahun 2019.

Sedangkan dalam pengelolaan keuangan daerah, Pemerintah Kota Semarang dalam menyusun dan melaksanakan anggaran, program maupun kegiatan mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah kedua kali dalam Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 serta Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Berdasarkan ketentuan Peraturan Pemerintah Nomor 71 Tahun 2010, entitas pelaporan wajib menyusun laporan pertanggungjawaban berupa laporan keuangan yang terdiri dari:

1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan Saldo Anggaran Lebih (SAL) 3. Neraca

4. Laporan Operasional (LO)

5. Laporan Perubahan Ekuitas (LPE) 6. Laporan Arus Kas (LAK)

7. Catatan Atas Laporan Keuangan (CALK)

Selain laporan pokok di atas, Laporan Keuangan juga dilampiri dengan Laporan Keuangan BUMD dan Dana Non APBD Kota Semarang (Dana Tugas Pembantuan, BPJS, Asuransi dari Pihak Ketiga, Dana Block Grant, dan Hibah Aset Yang Diperoleh Dari Pihak Ketiga).

1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

a. Maksud disusunnya laporan keuangan adalah bentuk pertanggungjawaban Walikota Semarang atau pengelola keuangan yang laporannya dibuat terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh entitas pelaporan.

b. Tujuan pelaporan keuangan Pemerintah adalah menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukan akuntabilitas pelaporan atas sumber daya yang dipercaya dengan cara:

1) Menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan.

2) Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

3) Menyediakan informasi tentang jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

4) Menyediakan informasi tentang bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

5) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

6) Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

1.2 LANDASAN HUKUM PENYUSUNAN LAPORAN KEUANGAN

Pelaporan keuangan Pemerintah Kota Semarang Tahun 2019 diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan daerah, antara lain:

1. Undang-Undang Nomor 16 Tahun 1950 tentang Pembentukan Daerah-Daerah Kota Besar Dalam Lingkungan Propinsi Djawa Timur, Djawa Tengah, Djawa Barat dan Dalam Daerah Istimewa Jogjakarta (Lembaran Negara Republik Indonesia Tahun 1950 Nomor 45);

2. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3851);

3. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

4. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

5. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

6. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

7. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

8. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

9. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia tahun 2004 Nomor 23, Tambahan Lembaran Negara Republik Indonesia Nomor 5587), sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

10. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 48, Tambahan Lembaran Negara Republik Indonesia Nomor 4502), sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 171, Tambahan Lembaran Negara Republik Indonesia Nomor 5340);

11. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137. Tambahan Lembaran Negara Republik Indonesia Nomor 4575);

12. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran Negara Republik Indonesia Nomor 4576), sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 65 Tahun 2010 tentang Perubahan Atas Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 5155);

13. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 139. Tambahan Lembaran Negara Republik Indonesia nomor 4577);

14. Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan Minimal (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 150, Tambahan Lembaran Negara Republik Indonesia Nomor 4584);

15. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

16. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, dan Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

17. Peraturan Pemerintah Nomor 2 Tahun 2012 tentang Hibah Daerah (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 5272);

18. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 92, Tambahan Lembaran Negara Republik Indonesia Nomor 5533;

19. Peraturan Pemerintah Nomor 56 Tahun 2018 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia Tahun 2018 Nomor 248, Tambahan Lembaran Negara Republik Indonesia Nomor 6279);

20. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2019 Nomor 42, Tambahan Lembaran Negara Republik Indonesia Nomor 6322);

21. Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah (Lembaran Negara Republik Indonesia Tahun 2018 Nomor 33);

22. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah (Berita Negara Republik Indonesia Tahun 2011 Nomor 310);

23. Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari Anggaran Pendapatan dan Belanja Daerah sebagaimana telah diubah beberapa kali, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 123 Tahun 2018 tentang Perubahan Keempat Atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial Yang Bersumber Dari Anggaran Pendapatan dan Belanja Daerah (Berita Negara Republik Indonesia Tahun 2019 Nomor l5);

24. Peraturan Menteri Dalam Negeri Nomor 86 Tahun 2017 tentang Tata Cara Perencanaan, Pengendalian dan Evaluasi Pembangunan Daerah, Tata Cara Evaluasi Rancangan Peraturan Daerah tentang Rencana Pembangunan Jangka Panjang Daerah dan Rencana Pembangunan Jangka Menengah

Daerah, serta Tata Cara Perubahan Rencana Pembangunan Jangka Panjang Daerah, Rencana Pembangunan Jangka Menengah Daerah dan Rencana Kerja Pemerintah Daerah;

25. Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2018 tentang Pedoman Penyusunan Rencana Kerja Pemerintah Daerah Tahun 2019 (Berita Negara Republik Indonesia Tahun 2018 Nomor 550);

26. Peraturan Menteri Dalam Negeri Nomor 38 Tahun 2018 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019 (Berita Negara Republik Indonesia Tahun 2018 Nomor 701);

27. Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan Barang Milik Daerah;

28. Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang Badan Layanan Umum Daerah (Berita Negara Republik Indonesia Tahun 2018 Nomor 1213);

29. Peraturan Daerah Kota Semarang Nomor 11 Tahun 2006 tentang Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Semarang Tahun 2007 Nomor 1 Seri E, Tambahan telah diubah dengan Peraturan Daerah Kota Semarang Nomor 5 tahun 2013 tentang Perubahan Atas Peraturan Daerah Kota Semarang Nomor 11 Tahun 2006 tentang Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Semarang Tahun 2013 Nomor 5, Tambahan Lembaran Daerah Kota Semarang Nomor 83);

30. Peraturan Daerah Kota Semarang Nomor 9 Tahun 2007 tentang Tata Cara Penyusunan Rencana Pembangunan Kota Semarang (Lembaran Daerah Kota Semarang Nomor 3 Tahun 2008, Tambahan Lembaran Daerah Kota Semarang Nomor 13);

31. Peraturan Daerah Kota Semarang Nomor 11 Tahun 2018 tentang Anggaran Pendapatan dan Belanja Daerah Kota Semarang Tahun Anggaran 2019 (Lembaran Daerah Kota Semarang tahun 2018 Nomor 11);

32. Peraturan Daerah Kota Semarang Nomor 7 Tahun 2019 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Kota Semarang Tahun 2019 (Lembaran Daerah Kota Semarang Tahun 2019 Nomor 7);

33. Peraturan Walikota Semarang Nomor 48 Tahun 2018 tentang Rencana Kerja Pemerintah Daerah (RKPD) Kota Semarang Tahun 2019 (Berita Daerah Kota Semarang Tahun 2018 Nomor 48).

34. Peraturan Walikota Semarang Nomor 84 Tahun 2018 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Kota Semarang Tahun Anggaran 2019 (Berita Daerah Kota Semarang Tahun 2018 Nomor 84) sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Walikota Semarang Nomor 26 Tahun 2019 tentang Perubahan Ketujuh Atas Peraturan Walikota Semarang Nomor 84 Tahun 2018 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Kota Semarang Tahun Anggaran 2019 (Berita Daerah Kota Semarang Tahun 2019 Nomor 26);

35. Peraturan Walikota Semarang Nomor 89 tahun 2018 tentang Kebijakan Akuntansi Pemerintah Kota Semarang (Berita Daerah Kota Semarang Tahun 2018 Nomor 89);

36. Peraturan Walikota Semarang Nomor 90 tahun 2018 tentang Sistem Akuntansi Pemerintah Kota Semarang (Berita Daerah Kota Semarang Tahun 2018 Nomor 90);

37. Peraturan Walikota Semarang Nomor 44 Tahun 2019 tentang Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Kota Semarang Tahun Anggaran 2019 (Berita Daerah Kota Semarang Tahun 2019 Nomor 44);

38. Peraturan Walikota Semarang Nomor 45 Tahun 2019 tentang Pedoman Pengelolaan Hibah dan Bantuan Sosial dari Anggaran Pendapatan dan Belanja Daerah (Berita Daerah Kota Semarang Tahun 2019 Nomor 45).

1.3 SISTEMATIKA PENULISAN CATATAN ATAS LAPORAN KEUANGAN Catatan atas Laporan Keuangan disusun dengan urutan sebagai berikut:

BAB I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan Pemerintah Kota Semarang

1.2 Landasan hukum penyusunan laporan keuangan Pemerintah Kota Semarang

1.3 Sistematika penulisan Catatan atas Laporan Keuangan Pemerintah Kota Semarang

BAB II Ekonomi Makro, Kebijakan Keuangan, dan Pencapaian Target Kinerja APBD

2.1 Ekonomi makro 2.2 Kebijakan keuangan

2.2.1 Kebijakan Pendapatan Daerah 2.2.2 Kebijakan Belanja Daerah 2.2.3 Kebijakan Pembiayaan Daerah 2.3 Pencapaian Target Kinerja APBD

2.3.1 Indikator Pencapaian Kinerja Keuangan (fiskal) 2.3.2 Indikator Pencapaian Kinerja Program/Kegiatan

2.4 Hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan

BAB III KebijakanAkuntansi

3.1 Entitas akuntansi dan entitas pelaporan keuangan daerah

3.2 Basis akuntansi yang mendasari penyusunan laporan keuangan Pemerintah Kota Semarang

3.3 Basis pengukuran yang mendasari penyusunan laporan keuangan Pemerintah Kota Semarang

3.4 Penerapan Kebijakan Akuntansi berkaitan dengan ketentuan yang ada dalam Standar Akuntansi Pemerintah pada Pemerintah Kota Semarang

BAB IV Penjelasan Pos–Pos Laporan Keuangan Pemerintah Kota Semarang 4.1 Penjelasan atas pos-pos Laporan Realisasi Anggaran Pendapatan dan

Belanja

4.2 Penjelasan atas pos-pos Laporan Perubahan Saldo Anggaran Lebih 4.3 Penjelasan atas pos-pos Neraca

4.4 Penjelasan atas pos-pos Laporan Perubahan Ekuitas 4.5 Penjelasan atas pos-pos Laporan Operasional 4.6 Penjelasan atas pos-pos Laporan Arus Kas 4.7 Penjelasan atas Dana Non-APBD Kota Semarang

4.7.2 Dana Tugas Pembantuan

4.7.3 Dana-dana Non APBD RSUD dan Dinas Kesehatan Kota Semarang

4.7.4 Dana Non APBD Dinas Pendidikan a. Dana Block Grant

b. Dana Hibah Aset Yang Diperoleh Dari Pihak Ketiga BAB V Penjelasan atas Informasi – Informasi Non Keuangan Pemerintah

Kota Semarang BAB VI Penutup

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD

2.1 EKONOMI MAKRO

Ekonomi Makro adalah studi tentang ekonomi yang menjelaskan perubahan ekonomi yang dapat mempengaruhi banyak masyarakat, perusahaan dan pasar. Ekonomi makro dapat digunakan untuk menganalisis cara terbaik untuk mempengaruhi target-target kebijakan seperti pertumbuhan ekonomi, stabilitas harga, tenaga kerja dan pencapaian keseimbangan neraca yang berkesinambungan.

Perencanaan dan Penganggaran APBD Tahun 2019 dipengaruhi kondisi tahun 2018 karena proses perencanaan dan penganggaran tahun 2019 dilaksanakan pada tahun 2018.

Kondisi pada semester 2 Tahun 2018, perekonomian di Indonesia (termasuk Kota Semarang) diperkirakan didominasi oleh sektor Konsumsi Rumah Tangga yang secara tidak langsung akan meningkatkan konsumsi di masyarakat. Faktor pendorong lain adalah adanya pertumbuhan investasi serta proyek-proyek infrastruktur pemerintahan yang terus didorong percepatan penyelesaiannya sehingga dampaknya akan segera dapat dirasakan bagi pertumbuhan ekonomi. Sampai dengan akhir tahun 2018, pertumbuhan ekonomi Kota Semarang diproyeksikan masih akan cukup tinggi pada kisaran 5,98%. Angka tersebut masih sejalan dengan target laju pertumbuhan ekonomi Jawa Tengah di RKPD (Rencana Kerja Pemerintah Daerah) yang berada di kisaran 5,9 s/d 6,2% dan target laju pertumbuhan ekonomi nasional yang berada dikisaran angka 5,4%. Dari sisi PDRB (Produk Domestik Regional Bruto), di tahun 2018 PDRB Menurut Lapangan Usaha ADHB (Atas Dasar Harga Berlaku) ditargetkan akan dapat mencapai Rp177.876,35 milyar. Sedangkan PDRB ADHK (Atas Dasar Harga Konstan) 2010 ditargetkan akan mencapai nilai sebesar Rp129.301,34 milyar. Di Tahun 2018, inflasi di Kota Semarang ditargetkan akan berada pada kisaran angka 3 + 1%, mengingat inflasi 2018 sampai dengan bulan April sudah mencapai angka 3,25%. Target ini masih berada di bawah target inflasi di Provinsi Jawa Tengah (4 ± 1%) dan Nasional (3,5%). Perbaikan sistem pengendali harga dari pemerintah daerah yang menjamin ketersediaan komoditi serta terus didorongnya penggunaan transaksi non tunai diharapkan akan membuat inflasi tetap terjaga.

Sedangkan di tahun 2019, Perekonomian di Kota diperkirakan masih akan didominasi oleh sektor Konsumsi Rumah Tangga. Banyaknya even tingkat nasional dan internasional yang diselenggarakan di Kota Semarang pada semester kedua Tahun 2019 diharapkan juga menjadi pendorong ekonomi dari sisi pariwisata, meskipun di sisi lain masih terdapat kekhawatiran terhadap dampak dari perang dagang antara Amerika Serikat dengan Cina.

Faktor pendorong lain yang diharapkan dapat mendorong pertumbuhan investasi adalah dengan akan dan telah selesainya proyek-proyek infrastruktur strategis di Kota Semarang serta adanya regulasi untuk mempermudah perijinan melalui Online Single Submission (OSS). Pengembangan potensi ekspor melalui pembinaan usaha mikro dan kecil terus diupayakan untuk dapat memanfaatkan ceruk pasar ekspor. Kebijakan Pemerintah Kota Semarang yang akan berfokus kepada sektor pariwisata diharapkan juga akan ikut menyumbang peningkatan pertumbuhan ekonomi mengingat sektor pariwisata adalah sektor yang dirasakan paling besar dampak lanjutannya (multiplier

effect). Sampai dengan akhir tahun 2019, pertumbuhan ekonomi Kota Semarang diproyeksikan masih akan cukup tinggi pada kisaran 5,5 s/d 5,9%. Angka tersebut masih sejalan dengan target laju pertumbuhan ekonomi Jawa Tengah di RKPD yang berada di kisaran 5,4 s/d 5,8% dan target laju pertumbuhan ekonomi nasional yang berada di kisaran angka 5,3 s/d 5,5 %.

Dari sisi PDRB, di Tahun 2019 PDRB Menurut Lapangan Usaha ADHB ditargetkan akan dapat mencapai Rp195.753,36 milyar. Sedangkan PDRB ADHK 2010 ditargetkan akan mencapai nilai sebesar Rp136.938,85 milyar. Di Tahun 2019, inflasi di Kota Semarang ditargetkan akan berada pada kisaran angka 2,9 + 1%, mengingat inflasi 2019 sampai dengan bulan April sudah mencapai angka 2,63%. Target ini masih berada di bawah target inflasi di Provinsi Jawa Tengah (4 ± 1%) dan Nasional (3,5%).

Kebijakan untuk terus menjaga daya beli masyarakat dan menjamin ketersediaan komoditi dengan monitoring secara berkala dilakukan untuk menjaga agar inflasi tetap terjaga.

Selain ekonomi makro, hal yang dipertimbangkan dalam pelaksanaan pembangunan di kota Semarang dipengaruhi oleh data penduduk, ketenagakerjaan, kemiskinan dan Indeks Pembangunan Manusia. Sejalan dengan laju perkembangan dan pertumbuhan penduduk, untuk sektor tenaga kerja ini diprioritaskan pada penciptaan perluasan dan pemerataan kesempatan kerja serta perlindungan tenaga kerja. Penduduk usia kerja didefinisikan sebagai penduduk berumur 10 tahun ke atas dan dibedakan sebagai Angkatan Kerja dan Bukan Angkatan Kerja yang bekerja dan yang sedang mencari pekerjaan. Disisi lain, bukan Angkatan Kerja, yaitu mereka yang kegiatan utamanya mengurus rumah tangga, sekolah atau mereka yang tidak mampu melakukan kegiatan karena usia tua atau alasan fisik (cacat). Perkembangan Angka Tingkat Partisipasi Angkatan Kerja (TPAK) dan Angka Tingkat Pengangguran Terbuka (TPT) di Kota Semarang sebagai berikut:

No Keterangan 2017 2018 2019

1 Angka Tingkat Partisipasi Angkatan Kerja (TPAK)

69.87 65.56 66.42

2 Angka Tingkat Pengangguran Terbuka (TPT)

6.61 5.29 4.54

Penduduk Miskin adalah penduduk yang memiliki rata-rata pengeluaran per kapita per bulan di bawah Garis Kemiskinan. Jumlah Penduduk miskin suatu wilayah, diartikan banyaknya penduduk miskin yang terdapat di wilayah tersebut. Perkembangan indikator kemiskinan di Kota Semarang sebagai berikut:

No Keterangan 2017 2018 2019

1 Angka Garis Kemiskinan 402,297. 427,511. 474,930.

2 Jumlah Penduduk Miskin 80.9 73.65 72.

3 Persentase Penduduk Miskin 4.62 4.14 3.98

4 Indeks Kedalaman Kemiskinan (P1)

.54 .58 .57

5 Indeks Keparahan Kemiskinan (P2)

.12 .12 .12

6 Indeks Koefisien Gini .35 .31 .31

IPM menjelaskan bagaimana penduduk dapat mengakses hasil pembangunan dalam memperoleh pendapatan, kesehatan, pendidikan, dan sebagainya. IPM merupakan

indikator penting untuk mengukur keberhasilan dalam upaya membangun kualitas hidup manusia (masyarakat/penduduk), dapat menentukan peringkat atau level pembangunan suatu wilayah/negara. Bagi Indonesia, IPM merupakan data strategis karena selain sebagai ukuran kinerja Pemerintah, IPM juga digunakan sebagai salah satu alokator penentuan Dana Alokasi Umum (DAU). Perkembangan Indeks Pembangunan Manusia di Kota Semarang adalah sebagai berikut:

No Keterangan 2017 2018 2019

1 Angka Indeks Pembangunan

Manusia (IPM) 82.01 82.72 .

a. Laki-laki 84.03 84.71 .

b. Perempuan 80.41 81.17 .

2.2 KEBIJAKAN KEUANGAN

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah dalam kerangka pendapatan, belanja dan pembiayaan. Hal tersebut menjadikan keuangan daerah merupakan salah satu faktor penentu dalam penyelenggaraan fungsi-fungsi pemerintahan, pelaksanaan pembangunan dan pelayanan kepada masyarakat.

Kebijakan Keuangan diarahkan untuk meningkatkan struktur keuangan yang lebih baik melalui peningkatan target penerimaan serta peningkatan efektifitas dan efisiensi belanja.

Kebijakan Keuangan meliputi komponen-komponen dan kinerja pelayanan yang diharapkan pada setiap kewenangan yang akan dilaksanakan dalam satu tahun anggaran.

2.2.1 Kebijakan Pendapatan Daerah

Dalam rangka mendukung pembangunan daerah yang berkesinambungan maka pendapatan daerah tiap tahun diupayakan dapat terus meningkat dengan penetapan target penerimaan yang terukur secara rasional serta mempertimbangkan ketersediaan sumber daya untuk mencapai peningkatan kebutuhan untuk pembangunan derah yang hasil akhirnya adalah peningkatan kesejahteraan masyarakat Kota Semarang. Kebijakan-kebijakan tersebut terpedomani Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali, terakhir dengan Permendagri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Pendapatan Daerah terdiri dari Pendapatan Asli Daerah, Dana Perimbangan serta Lain-lain Pendapatan Daerah Yang Sah.

2.2.1.1 Kebijakan Pendapatan Murni

Kebijakan Pendapatan Daerah Kota Semarang Tahun 2019 adalah sebagai berikut:

1 Pendapatan Asli Daerah (PAD)

Penganggaran pendapatan daerah yang bersumber dari PAD memperhatikan hal-hal sebagai berikut:

a) Penganggaran pajak daerah dan retribusi daerah:

1) Peraturan daerah tentang pajak daerah dan retribusi daerah berpedoman pada Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah Nomor 97 Tahun 2012 tentang Retribusi Pengendalian Lalu Lintas dan Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing;

2) Penetapan target pajak daerah dan retribusi daerah harus didasarkan pada data potensi pajak daerah dan retribusi daerah di masing-masing pemerintah provinsi dan pemerintah kabupaten/kota serta memperhatikan perkiraan pertumbuhan ekonomi pada Tahun 2019 yang berpotensi terhadap target pendapatan pajak daerah dan retribusi daerah serta realisasi penerimaan pajak daerah dan retribusi daerah tahun sebelumnya;

3) Dalam rangka mengoptimalkan pendapatan daerah yang bersumber dari pajak daerah dan retribusi daerah, pemerintah daerah harus melakukan kegiatan penghimpunan data obyek dan subyek pajak daerah dan retribusi daerah, penentuan besaran pajak daerah dan retribusi daerah yang terhutang sampai dengan kegiatan penagihan pajak daerah dan retribusi daerah kepada wajib pajak daerah dan retribusi daerah serta pengawasan penyetorannya;

4) Pendapatan yang bersumber dari Pajak Kendaraan Bermotor paling sedikit 10%, termasuk yang dibagihasilkan kepada kabupaten/kota, dialokasikan untuk mendanai pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum;

5) Pendapatan yang bersumber dari Pajak Rokok, baik bagian provinsi maupun bagian kabupaten/kota, dialokasikan paling sedikit 50%

untuk mendanai pelayanan kesehatan masyarakat dan penegakan hukum oleh aparat yang berwenang;

6) Pendapatan yang bersumber dari Pajak Penerangan Jalan sebagian dialokasikan untuk penyediaan penerangan jalan;

7) Pendapatan yang bersumber dari Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing dialokasikan untuk mendanai penerbitan dokumen izin, pengawasan di lapangan, penegakan hukum, penatausahaan, biaya dampak negatif dari perpanjangan Izin Mempekerjakan Tenaga Kerja Asing, dan kegiatan pengembangan keahlian dan keterampilan tenaga kerja lokal dan diatur dalam peraturan daerah;

8) Pendapatan yang bersumber dari Retribusi Pengendalian Lalu Lintas dialokasikan untuk mendanai peningkatan kinerja lalu lintas dan peningkatan pelayanan angkutan umum;

9) Retribusi pelayanan kesehatan yang diterima oleh Satuan Kerja Perangkat Daerah (SKPD) atau Unit Kerja pada SKPD yang belum menerapkan Pola Pengelolaan Keuangan-Badan

Layanan Umum Daerah (PPK BLUD), dianggarkan pada akun pendapatan, kelompok pendapatan PAD, jenis pendapatan Retribusi Daerah, obyek pendapatan Retribusi Jasa Umum, rincian obyek pendapatan Retribusi Pelayanan Kesehatan;

10) Pemerintah Daerah dilarang melakukan pungutan atau dengan sebutan lain di luar yang diatur dalam undang-undang sebagaimana di maksud Pasal 286 ayat (2) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah;

11) Pemerintah daerah dilarang menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi, dan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor/ekspor.

b) Penganggaran hasil pengelolaan kekayaan daerah yang dipisahkan memperhatikan potensi penerimaan Tahun Anggaran 2019 dengan memperhitungkan rasionalitas nilai kekayaan daerah yang dipisahkan dan memperhatikan perolehan manfaat ekonomi, sosial dan/atau manfaat lainnya dalam jangka waktu tertentu;

c) Penganggaran Lain-lain PAD Yang Sah:

1) Pendapatan hasil pengelolaan dana bergulir sebagai salah satu bentuk investasi jangka panjang non permanen, dianggarkan pada akun Pendapatan, kelompok PAD, jenis Lain-lain PAD Yang Sah, obyek Hasil Pengelolaan Dana Bergulir, rincian obyek Hasil Pengelolaan Dana Bergulir dari Kelompok Masyarakat Penerima;

2) Pendapatan bunga atau jasa giro dari dana cadangan, dianggarkan pada akun Pendapatan, kelompok PAD, jenis Lain-lain PAD Yang Sah, obyek Bunga atau Jasa Giro Dana Cadangan, rincian obyek Bunga atau Jasa Giro Dana Cadangan sesuai peruntukannya;

3) Pendapatan atas denda pajak daerah dan retribusi daerah dianggarkan pada akun Pendapatan, kelompok PAD, jenis Lain-lain PAD Yang Sah dan diuraikan ke dalam obyek dan rincian obyek sesuai kode rekening berkenaan;

4) Pendapatan dari pengembalian dianggarkan pada akun Pendapatan, kelompok PAD, jenis Lain-lain PAD Yang Sah dan diuraikan ke dalam obyek dan rincian obyek sesuai kode rekening.

2. Dana Perimbangan

Penganggaran pendapatan daerah yang bersumber dari dana perimbangan memperhatikan hal-hal sebagai berikut:

a) Penganggaran Dana Bagi Hasil (DBH)

1) Pendapatan dari DBH-Pajak yang terdiri atas DBH-Pajak Bumi dan Bangunan (DBH-PBB) selain PBB Perkotaan dan Perdesaan, dan DBH-Pajak Penghasilan (DBH-PPh) yang terdiri dari DBH-PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (WPOPDN) dan PPh Pasal 21 dianggarkan sesuai Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2019 atau Peraturan

Menteri Keuangan mengenai Alokasi DBH-Pajak Tahun Anggaran 2019;

2) Pendapatan dari DBH-Cukai Hasil Tembakau (DBH-CHT) dianggarkan sesuai Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2019 atau Peraturan Menteri Keuangan mengenai Rincian DBH-CHT menurut provinsi/kabupaten/kota Tahun Anggaran 2019;

3) Pendapatan Dana Bagi Hasil Sumber Daya Alam (DBH-SDA) yang terdiri dari DBH-Kehutanan, DBH-Pertambangan Mineral dan Batubara, DBH-Perikanan, DBH-Minyak Bumi, DBH-Gas Bumi, dan DBH-Pengusahaan Panas Bumi dianggarkan sesuai dengan Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2019 atau Peraturan Menteri Keuangan mengenai Alokasi DBH-SDA Tahun Anggaran 2019;

4) Pendapatan DBH-Pajak, DBH-CHT dan DBH-SDA untuk daerah induk dan daerah otonom baru karena pemekaran, didasarkan pada ketentuan peraturan perundang-undangan.

b) Penganggaran Dana Alokasi Umum (DAU) dianggarkan sesuai dengan Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2019. Dalam hal Peraturan Presiden dimaksud belum ditetapkan, penganggaran DAU didasarkan pada alokasi DAU Tahun Anggaran 2018;

c) Penganggaran Dana Alokasi Khusus (DAK) dianggarkan sesuai Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2019 atau informasi resmi mengenai alokasi DAK Tahun Anggaran 2019 yang dipublikasikan melalui portal Kementerian Keuangan.

3. Lain-Lain Pendapatan Daerah Yang Sah

Penganggaran pendapatan daerah yang bersumber dari Lain-lain Pendapatan Daerah Yang Sah memperhatikan hal-hal sebagai berikut:

a) Pendapatan Hibah Dana BOS yang diterima langsung oleh Satuan Pendidikan Negeri yang diselenggarakan kabupaten/kota pada APBD Tahun Anggaran 2019;

b) Pendapatan kabupaten/kota yang bersumber dari Bagi Hasil Pajak Daerah yang diterima dari pemerintah provinsi didasarkan pada penganggaran belanja Bagi Hasil Pajak Daerah dari pemerintah provinsi Tahun Anggaran 2019;

c) Pendapatan daerah yang bersumber dari bantuan keuangan, baik yang bersifat umum maupun bersifat khusus yang diterima dari pemerintah provinsi atau pemerintah kabupaten/kota lainnya dianggarkan dalam APBD penerima bantuan, sepanjang sudah dianggarkan dalam APBD pemberi bantuan;

d) Pendapatan hibah yang bersumber dari pemerintah, pemerintah daerah lainnya atau pihak ketiga, baik dari badan, lembaga, organisasi swasta dalam negeri/luar negeri, kelompok masyarakat maupun perorangan yang tidak mengikat dan tidak mempunyai konsekuensi pengeluaran atau pengurangan kewajiban pihak

ketiga atau pemberi hibah, dianggarkan dalam APBD setelah adanya kepastian pendapatan dimaksud. Untuk kepastian pendapatan hibah yang bersumber dari pemerintah daerah lainnya tersebut didasarkan pada perjanjian hibah antara Kepala Daerah/pejabat yang diberi kuasa selaku pemberi dengan Kepala Daerah/pejabat yang diberi kuasa selaku penerima, sedangkan untuk penerimaan hibah yang bersumber dari pihak ketiga juga didasarkan pada perjanjian hibah antara pihak ketiga selaku pemberi dengan Kepala Daerah/pejabat yang diberi kuasa selaku penerima.

2.2.1.2 Kebijakan Pendapatan Perubahan

Pendapatan daerah pada semester kedua Tahun 2019 diupayakan dapat meningkat terutama dari pos Pendapatan Asli Daerah. Untuk pendapatan yang berasal dari dana transfer pemerintah pusat, dilakukan penyesuaian sesuai dengan kebijakan dari Pemerintah Pusat. Pada Perubahan APBD TA 2019, kebijakan pendapatan diarahkan pada hal-hal sebagai berikut :

1. Melakukan optimalisasi semua sumber-sumber pendapatan melalui perkiraan yang terukur secara rasional dengan mempertimbangkan realisasi pendapatan asli daerah sampai dengan semester I tahun 2019;

2. Penyesuaian kebijakan dana perimbangan yang bersumber dari Pemerintah Pusat maupun Provinsi serta pada pos Lain-Lain Pendapatan Daerah Yang Sah. Penyesuaian dilakukan dengan menambah atau mengurangi sesuai dengan alokasi yang ditransfer ke Pemerintah Kota Semarang.

3. Penyesuaian terhadap alokasi Bantuan Keuangan Provinsi Jawa Tengah yang belum dimasukkan pada Perubahan APBD TA 2019 karena APBD TA 2019 Kota Semarang yang ditetapkan lebih dulu daripada Perubahan APBD TA 2018 Provinsi Jawa Tengah.

2.2.2 Kebijakan Belanja Daerah

Belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Belanja daerah disusun dengan berbasis kinerja dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan kota. Kebijakan belanja daerah pada tahun 2019 disusun dengan memperhatikan ketentuan yang berlaku.

2.2.2.1 Kebijakan Belanja Daerah Murni Kebijakan belanja di tahun 2019 diarahkan pada:

1. Belanja daerah disusun berdasarkan prioritas pembangunan tahun 2019 yang tercantum dalam RKPD Tahun 2019 yang merupakan penjabaran dari RPJMD Tahun 2016-2021.

2. Belanja daerah disusun dengan memperhatikan target pencapaian RPJMD Tahun 2016-2021, dengan upaya untuk meningkatkan belanja langsung

yang berdampak langsung kepada peningkatan kesejahteraan masyrakat serta penyelesaian permasalahan perkotaan yang ada.

3. Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi kepada pencapaian indikator kinerja yang direncanakan untuk meningkatkan akuntabilitas serta efektifitas dan efisiensi penggunaan anggaran.

4. Dana DAK yang telah disalurkan oleh Pemerintah kepada Pemerintah Kota Semarang dan belum seluruhnya digunakan atau dihabiskan akan dianggarkan kembali dalam APBD Tahun Anggaran 2019 dengan ketentuan sebagai berikut:

a) Apabila target kinerja kegiatan DAK sudah tercapai, sisa DAK dimaksud dianggarkan dalam APBD Tahun Anggaran 2019 untuk menambah volume/target capaian program dan kegiatan pada bidang DAK yang sama dan/atau untuk mendanai kegiatan pada bidang DAK tertentu sesuai prioritas nasional dengan menggunakan petunjuk teknis tahun anggaran sebelumnya atau petunjuk teknis Tahun Anggaran 2018;

b) Apabila target kinerja kegiatan DAK belum tercapai, sisa DAK dimaksud dianggarkan dalam APBD Tahun Anggaran 2019 untuk mendanai kegiatan yang sesuai pada bidang DAK yang sama sesuai prioritas nasional dengan menggunakan petunjuk teknis yang berlaku sesuai ketentuan.

5. Dana yang berasal dari Dana Bagi Hasil Cukai Hasil Tembakau (DBHCHT) dan Bantuan Keuangan Provinsi yang telah disalurkan oleh Pemerintah Provinsi kepada Pemerintah Kota Semarang dan belum seluruhnya digunakan atau dihabiskan akan dianggarkan kembali dalam APBD Tahun Anggaran 2019.

2.2.2.2 Belanja Tidak Langsung

Belanja Tidak Langsung merupakan belanja yang tidak terkait secara langsung dengan pelaksanaan program dan kegiatan dan bersifat penunjang bagi pencapaian tujuan dan sasaran pembangunan. Kelompok belanja tidak langsung terdiri dari belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tak terduga. Kebijakan untuk belanja tidak langsung di tahun 2019, diarahkan pada hal-hal sebagai berikut:

1. Penganggaran untuk gaji Pegawai Aparatur Sipil Negara dianggarkan dengan berpedoman pada ketentuan yang ditetapkan dalam Peraturan Pemerintah tentang Peraturan Gaji Pegawai Negeri Sipil. Di tahun 2019 belanja gaji PNSD disusun dengan mengantisipasi accress dan kenaikan gaji pokok/tunjangan-tunjangan serta pemberian gaji ketiga belas dan gaji keempat belas, disamping itu juga penganggaran belanja pegawai untuk kebutuhan pengangkatan calon PNSD sesuai formasi pegawai yang dibutuhkan di tahun 2019;

2. Penganggaran untuk belanja pegawai dan tunjangan Pimpinan dan Anggota DPRD mengacu kepada Peraturan Pemerintah Nomor 18 Tahun 2018 tentang hak keuangan dan administratif pimpinan dan anggota DPRD;

3. Anggaran untuk Tunjangan Perbaikan Penghasilan di tahun 2019 direncanakan naik dengan berpedoman pada ketetapan tentang tambahan penghasilan bagi PNS dan CPNS di lingkungan Pemerintah Kota Semarang.

TPP ini diberikan kepada PNS dengan memperhatikan kinerja pegawai yang terukur dan dapat dipertanggungjawabkan. Pemberian TPP ini bertujuan untuk meningkatkan kinerja PNS;

4. Penganggaran insentif pemungutan pajak daerah dan retribusi daerah mempedomani Peraturan Pemerintah nomor 69 Tahun 2010 tentang tata cara

pemberian dan pemanfaatan insentif pemungutan pajak daerah dan retribusi daerah.

5. Bantuan keuangan kepada partai politik harus dialokasikan dalam APBD Tahun Anggaran 2019 dan dianggarkan pada jenis belanja bantuan keuangan, obyek belanja bantuan keuangan kepada partai politik dan rincian obyek belanja nama partai politik penerima bantuan keuangan. Besaran penganggaran bantuan keuangan kepada partai politik berpedoman kepada Peraturan Pemerintah Nomor 5 Tahun 2009 sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Nomor 1 Tahun 2018 tentang Perubahan Kedua atas Peraturan Pemerintah Nomor 5 Tahun 2009 tentang Bantuan Keuangan kepada Partai Politik dan Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2014 tentang Pedoman Tata Cara Penghitungan, Penganggaran Dalam APBD dan Tertib Administrasi Pengajuan, Penyaluran dan Laporan Pertanggungjawaban Penggunaan Bantuan Keuangan Partai Politik sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 36 Tahun 2018 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2014 tentang Pedoman Tata Cara Penghitungan, Penganggaran Dalam APBD dan Tertib Administrasi Pengajuan, Penyaluran dan Laporan Pertanggungjawaban Penggunaan Bantuan Keuangan Partai Politik;

6. Belanja Tidak Terduga merupakan anggaran penyediaan belanja untuk kegiatan yang sifatnya tidak biasa/tanggap darurat yang tidak dapat diprediksi sebelumnya, diluar kendali dan pengaruh Pemerintah.

Penganggaran belanja Tahun Anggaran 2019 dan kemungkinan adanya kegiatan-kegiatan yang sifatnya tidak dapat diprediksi sebelumnya yang disebabkan oleh bencana alam atau bencana lainnya;

7. Penganggaran belanja hibah dan bantuan sosial dilaksanakan berdasarkan Peraturan Walikota Kota Semarang Nomor 17 Tahun 2016 tentang Tata Cara Penganggaran, Pelaksanaan dan Penatausahaan, Pertanggungjawaban dan Pelaporan Serta Monitoring dan Evaluasi Hibah dan Bantuan Sosial Yang Bersumber Dari Anggaran Pendapatan dan Belanja Daerah sebagaimana telah diubah dengan Peraturan Walikota Semarang Nomor 38 Tahun 2016 tentang Perubahan Atas Peraturan Walikota Kota Semarang Nomor 17 Tahun 2016 tentang Tata Cara Penganggaran, Pelaksanaan dan

Penatausahaan, Pertanggungjawaban dan Pelaporan Serta Monitoring dan Evaluasi Hibah dan Bantuan Sosial Yang Bersumber Dari Anggaran Pendapatan dan Belanja Daerah. Penganggaran hibah dan bansos di tahun 2019 dilaksanakan dengan mempertimbangkan juga ketentuan dalam UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Permendagri Nomor 14 Tahun 2016 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari Anggaran Pendapatan dan Belanja Daerah.

2.2.2.1.2 Belanja Langsung

Belanja langsung di tahun 2019 diarahkan melalui kebijakan sebagai berikut:

1. Belanja Langsung disusun dalam rangka pencapaian target kinerja di tahun 2019 seperti yang termuat dalam RKPD Tahun 2019 yang disusun dengan berpedoman pada RPJMD Tahun 2016-2021;

2. Belanja Langsung diimplementasikan melalui program dan kegiatan berdasarkan prioritas pembangunan dengan memperhatikan isu-isu strategis dan permasalahan mendesak yang harus ditangani di tahun 2019;

3. Penganggaran Belanja Langsung disusun berdasarkan target capaian kinerja yang jelas dan terukur yang bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran dan memperjelas efektifitas serta efisiensi penggunaan anggaran;

4. Penganggaran Belanja Langsung disusun menurut Perangkat Daerah dan kewenangannya yang telah ditetapkan sebelumnya;

5. Penganggaran Belanja Langsung disusun dengan memperhatikan asas kepatutan, kewajaran dan rasionalitas dalam rangka pencapaian sasaran program dan kegiatan secara efektif dan efisien;

6. Pengadaan Pegawai Non ASN serta pemberian Honorarium Non ASN disusun dengan memperhatikan kebutuhan nyata, kepatutan, kewajaran dan rasionalitas dalam pencapaian sasaran program, kegiatan dan sasaran kinerja;

7. Penganggaran belanja perjalanan dinas, baik perjalanan dinas dalam negeri maupun perjalanan dinas luar negeri, dilakukan secara selektif, dibatasi frekuensi dan jumlah harinya serta memperhatikan target kinerja yang ingin dicapai dari perjalanan dinas tersebut;

8. Dalam rangka mendukung tercapainya keterpaduan kebijakan dan prioritas pembangunan Kota Semarang dengan kebijakan dan prioritas pembangunan di Provinsi dan Nasional, dilakukan sinkronisasi dengan kebijakan dan prioritas pembangunan Provinsi Jawa Tengah dan Nasional di tahun 2019;

9. Pekerjaan pengadaan serta biaya-biaya yang berkaitan dengan proses pengadaan tersebut dilaksanakan dengan memperhatikan peraturan perundang-undangan yang berlaku.

2.2.2.2 Kebijakan Belanja Daerah Perubahan

Karena adanya penyesuaian pendapatan serta adanya koreksi terhadap prediksi perhitungan Sisa Lebih Perhitungan Anggaran (SiLPA) APBD TA 2018 dengan hasil audit dari BPK, maka pada perubahan APBD TA 2019 ini perlu dilakukan penyesuaian terhadap rencana belanja. Penyesuaian belanja yang menyesuaikan dengan pendapatan dan rencana pembiayaan dilakukan sesuai dengan prioritas dan tidak mengganggu pelayanan kepada masyarakat, yang diarahkan pada kebijakan sebagai berikut:

1. Penyesuaian terhadap kebijakan dana perimbangan dan Hibah BOS dari Pemerintah Pusat;

2. Efisiensi terhadap belanja daerah yang memungkinkan untuk dilakukan efisiensi dengan tetap mengutamakan pelayanan ke masyarakat;

3. Belanja yang berasal dari dana perimbangan dan bantuan keuangan Provinsi dialokasikan sesuai peruntukkannya dengan mengacu pada ketentuan penggunaan dana tersebut;

4. Belanja yang berasal dari SiLPA APBD TA 2018 yang telah ditetapkan penggunaannya, dialokasikan sesuai dengan ketentuan tentang petunjuk pelaksanaan dan petunjuk teknis yang berlaku;

5. Kegiatan pada Perubahan APBD TA 2019 disusun dengan memerhatikan sisa waktu pelaksanaan kegiatan sampai dengan akhir tahun anggaran;

6. Pergeseran anggaran antar Perangkat Daerah, antar kegiatan dan antar jenis belanja, antar obyek belanja dan antar rincian obyek yang disebabkan capaian target kinerja program dan kegiatan yang harus dikurangi atau ditambah dalam perubahan APBD apabila asumsi kebijakan umum anggaran tidak dapat tercapai atau melampaui asumsi KUA.

2.2.2.2.1 Kebijakan belanja tidak langsung

Kebijakan perubahan Belanja Tidak Langsung pada perubahan APBD TA 2019 adalah sebagai berikut:

1. Belanja Pegawai mengalami penurunan dari Rp1.728.042.731.000, menjadi sebesar Rp1.611.618.875.834 atau mengalami penurunan sebesar Rp116.423.855.166 (turun sebesar 6,71%). Penurunan ini dilakukan dengan memperhatikan realisasi serapan sampai dengan semester satu tahun 2019.

Belanja pegawai ini sudah termasuk perhitungan untuk memenuhi semua hak bagi Aparatur Sipil Negara (ASN);

2. Belanja Hibah mengalami kenaikan sebesar Rp1.815.000.000,00 atau naik 2,6% karena terdapat tambahan hibah untuk Pamsimas, Yayasan Ponpes Roudlotus Saidiyyah, dan Yayasan Badan Pengelola Masjid Agung Semarang;

3. Belanja Bantuan Sosial berkurang sebesar Rp9.262.000.000 karena terdapat penurunan pada beasiswa warga miskin dan bansos untuk Panti Sosial.

Disisi lain, terdapat penambahan bansos untuk tali asih bagi warga binaan

lokalisasi Argorejo dan Rowosari Atas. Alokasi bansos ini merupakan pindahan dari Belanja Langsung pada Dinas Sosial;

4. Belanja Bantuan Keuangan Parpol tidak mengalami perubahan;

5. Belanja Tidak Terduga menurun sebesar Rp2.500.000.000. Penurunan ini menyesuaikan dengan realisasi penggunaan dan antisipasi jika terdapat hal- hal yang tidak dapat diprediksi sebelumnya yang membutuhkan penanganan segera sesuai dengan ketentuan yang berlaku sampai dengan sisa waktu pelaksanaan.

2.2.2.2.2 Kebijakan belanja langsung

Kebijakan Belanja Langsung pada Perubahan APBD TA 2019 diarahkan dengan kebijakan sebagai berikut:

1. Penambahan, pengurangan dan penggeseran program/kegiatan Belanja Langsung disusun secara selektif dengan prioritas untuk:

Program/kegiatan yang berasal dari SiLPA APBD TA 2018 yang harus dianggarkan kembali dan yang telah ditentukan penggunaannya pada Perubahan APBD TA 2019;

a) Program/kegiatan yang telah ditentukan penggunaannya yang bersumber dari dana transfer dan Bantuan Keuangan Provinsi.

b) Program/kegiatan yang mendukung capaian kinerja RPJMD Tahun 2016- 2021;

2. Penyesuaian anggaran kegiatan dilakukan terhadap kegiatan-kegiatan yang belum berjalan atau dilaksanakan, serta kegiatan-kegiatan yang tidak mendukung prioritas;

3. Efisiensi anggaran kegiatan dilakukan pada belanja rutin yang tidak berdampak langsung ke kinerja Perangkat Daerah, antara lain pada Alat Tulis Kantor, Penyediaan Makanan dan Minuman, dan perjalanan dinas.

4. Pelaksanaan program/kegiatan harus memperhatikan sisa waktu pelaksanaan pada tahun anggaran 2019;

2.2.3 Kebijakan Pembiayaan Daerah

Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan muncul dalam struktur APBD sebagai akibat penerapan surplus/defisit anggaran. Pembiayaan untuk menutup defisit anggaran disebut sebagai penerimaan pembiayaan, sedang pembiayaan yang dilakukan untuk memanfaatkan surplus disebut pengeluaran pembiayaan. Sehingga penyusunan anggaran pembiayaan daerah akan dipengaruhi oleh kondisi surplus/defisit anggaran.

2.2.3.1 Kebijakan Pembiayaan Murni a. Penerimaan Pembiayaan

Penerimaan pembiayaan daerah pada Tahun Anggaran 2019 direncanakan akan berasal dari sisa lebih perhitungan anggaran daerah (SilPA). SiLPA di tahun anggaran 2019 direncanakan sebesar Rp706.281.110.059,00.

Penerimaan pembiayaan daerah pada tahun anggaran 2019 direncanakan akan berasal dari sisa lebih perhitungan anggaran daerah (SilPA). Selain itu pada tahun anggaran 2019 RSUD KRMT Wongsonegoro menerima pinjaman dari Bank Mandiri sebesar Rp34.773.400.000,00. Penganggaran SiLPA Tahun Anggaran 2019 didasarkan pada:

1. Penghitungan SiLPA mengikat, yaitu SiLPA kegiatan yang telah ditentukan peruntukkannya di tahun anggaran 2018 dan harus dianggarkan kembali;

2. Perkiraan pelampauan pendapatan daerah di tahun anggaran 2018;

3. Perkiraan efisiensi dan belanja yang tidak terserap sampai dengan akhir tahun anggaran 2018.

b. Pengeluaran Pembiayaan

Pengeluaran pembiayaan adalah pengeluaran yang akan diterima kembali baik pada tahun anggaran berkenaan maupun pada tahun-tahun anggaran berikutnya. Kebijakan pengeluaran pembiayaan dilaksanakan dengan tujuan tertentu sehingga terdapat keseimbangan antara pendapatan dan belanja daerah. Untuk tahun anggaran 2019, pengeluaran pembiayaan direncanakan sebesar Rp44.000.000.000 yang dipergunakan untuk pembentukan dana cadangan Rp30.000.000.000, penyertaan modal pada Bank Jateng sebesar Rp10.000.000.000 dan penyertaan Dana Bergulir sebesar Rp4.000.000.000,00. Selain itu pada tahun anggaran 2019 RSUD KRMT Wongsonegoro melunasi pinjaman pada Bank Mandiri sebesar Rp34.773.400.000,00

Dari uraian penerimaan dan pengeluaran pembiayaan tersebut di atas, maka pada tahun 2019 terdapat surplus pembiayaan netto sebesar Rp662.281.110.059,00. Surplus pembiayaan ini selanjutnya dipergunakan untuk menutup defisit belanja daerah sebesar Rp662.281.110.059,00.

2.2.3.2 Kebijakan Pembiayaan Perubahan

Kebijakan pembiayaan pada perubahan APBD TA 2019 adalah untuk menyesuaikan Sisa Lebih Perhitungan Anggaran (SiLPA) dengan hasil audit dari BPK. Pada Perubahan APBD TA 2019 terdapat penurunan SiLPA dari semula Rp399.178.694.000, menurun menjadi Rp176.328.459.834 atau berkurang sebesar Rp222.850.234.166. Dari sisi pengeluaran pembiayaan pada Penyertaan Modal mengalami peningkatan yang semula Rp14.000.000.000 menjadi Rp23.000.000.000, terdapat kenaikan sebesar Rp13.000.000.000, sehingga pembiayaan netto pada perubahan APBD TA 2019 adalah sebesar Rp149.328.459.834,00

2.3. INDIKATOR PENCAPAIAN KINERJA APBD 2.3.1. Indikator Pencapaian Kinerja Keuangan (fiskal)

Asumsi indikator pencapaian kinerja keuangan dalam APBD tahun 2019 seperti telah dijabarkan pada Kebijakan Keuangan diatas, dalam pelaksanaannya terjadi perkembangan yang menyebabkan perlu dilakukan Perubahan Anggaran Pendapatan dan Belanja Daerah tahun 2019. Sejalan dengan hal tersebut, Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019, sebagaimana tertuang dalam Nota Kesepakatan antara Pemerintah Kota Semarang dengan DPRD Kota Semarang Nomor 910/300 dan Nomor 903/1161, tanggal 3 Agustus 2018 telah dilakukan penyesuaian searah dengan adanya perubahan-perubahan asumsi baik sisi pendapatan, belanja maupun pembiayaan yang tertuang dalam Nota Kesepakatan antara Pemerintah Kota Semarang dengan DPRD Kota Semarang Nomor 910/1560 dan Nomor 900/4925 , tanggal 30 Juli 2019 tentang Kebijakan Umum Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019

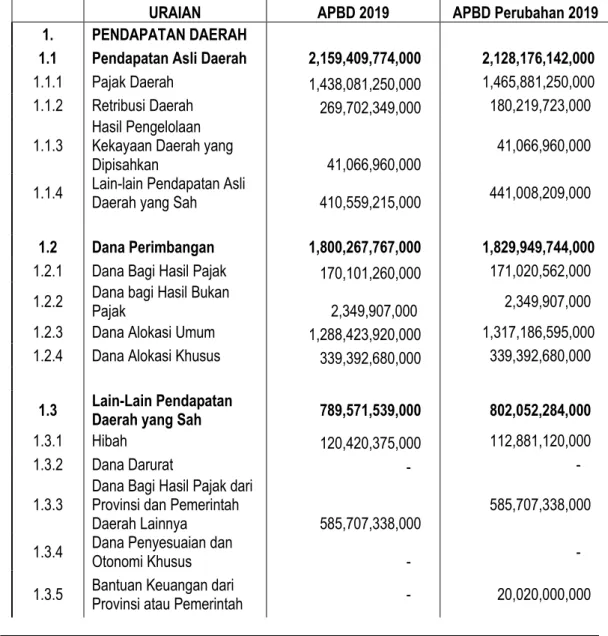

Tabel 1. Indikator Pencapaian Kinerja APBD dan APBD Perubahan Tahun 2019 (dalam rupiah)

URAIAN APBD 2019 APBD Perubahan 2019

1. PENDAPATAN DAERAH

1.1 Pendapatan Asli Daerah 2,159,409,774,000 2,128,176,142,000 1.1.1 Pajak Daerah 1,438,081,250,000 1,465,881,250,000 1.1.2 Retribusi Daerah 269,702,349,000 180,219,723,000 1.1.3 Hasil Pengelolaan

Kekayaan Daerah yang

Dipisahkan 41,066,960,000

41,066,960,000 1.1.4 Lain-lain Pendapatan Asli

Daerah yang Sah 410,559,215,000 441,008,209,000

1.2 Dana Perimbangan 1,800,267,767,000 1,829,949,744,000 1.2.1 Dana Bagi Hasil Pajak 170,101,260,000 171,020,562,000 1.2.2 Dana bagi Hasil Bukan

Pajak 2,349,907,000 2,349,907,000 1.2.3 Dana Alokasi Umum 1,288,423,920,000 1,317,186,595,000 1.2.4 Dana Alokasi Khusus 339,392,680,000 339,392,680,000

1.3 Lain-Lain Pendapatan

Daerah yang Sah 789,571,539,000 802,052,284,000 1.3.1 Hibah 120,420,375,000 112,881,120,000 1.3.2 Dana Darurat - - 1.3.3 Dana Bagi Hasil Pajak dari

Provinsi dan Pemerintah

Daerah Lainnya 585,707,338,000 585,707,338,000 1.3.4 Dana Penyesuaian dan

Otonomi Khusus - - 1.3.5 Bantuan Keuangan dari

Provinsi atau Pemerintah - 20,020,000,000

URAIAN APBD 2019 APBD Perubahan 2019 Daerah Lainnya

1.3.6 Dana Insentif Daerah 83,443,826,000 83,443,826,000 Jumlah Pendapatan 4,749,249,080,000 4,760,178,170,000

2. BELANJA DAERAH

2.1 Belanja Tidak Langsung 1,828,438,699,000 1,700,781,634,834 2.1.1 Belanja Pegawai 1,728,042,731,000 1,610,690,666,834 2.1.2 Belanja Bunga - - 2.1.3 Belanja Subsidi - - 2.1.4 Belanja Hibah 69,795,460,000 71,680,190,000 2.1.5 Belanja Bantuan Sosial 23,372,000,000 14,110,000,000 2.1.6 Belanja Bagi Hasil - - 2.1.7 Belanja Bantuan Keuangan 2,228,508,000 2,228,508,000 2.1.8 Belanja Tidak Terduga 5,000,000,000 2,072,270,000

2.2 Belanja Langsung 3,305,989,075,000 3,208,724,995,000 2.2.1 Belanja Pegawai 132,214,754,900 119,632,469,945 2.2.2 Belanja Barang dan Jasa 1,958,547,288,161 1,962,086,841,454 2.2.3 Belanja Modal 1,215,227,031,939 1,127,005,683,601

Jumlah Belanja 5,134,427,774,000 4,909,506,629,834 Surplus / (Defisit) (385,178,694,000) (149,328,459,834)

2.3.2. Indikator Pencapaian Kinerja Program/Kegiatan

Sesuai dengan amanat Peraturan Pemerintah No. 08 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, pasal 2 menyatakan bahwa dalam rangka pertanggungjawaban pelaksanaan APBN/APBD setiap entitas pelaporan wajib menyusun dan menyajikan: (a) Laporan Keuangan dan (b) Laporan Kinerja. Laporan Kinerja adalah ikhtisar yang menjelaskan secara ringkas dan lengkap tentang capaian kinerja yang disusun berdasarkan rencana kerja yang ditetapkan dalam rangka pelaksanaan APBN/APBD.

Berdasarkan Kebijakan pembangunan daerah dan kebijakan belanja berdasarkan urusan, maka Pemerintah Kota Semarang melaksanakan 35 urusan dengan penjelasan sebagai berikut:

A. Urusan Wajib

1. Urusan Wajib Pendidikan

Dinas Pendidikan melaksanakan 8 program 520 kegiatan, dengan alokasi anggaran sebesar Rp375.592.367.000,00, sedangkan realisasinya mencapai Rp330.074.708.999,00 atau 87.88 % sehingga masih terdapat sisa anggaran sebesar Rp 45.517.658.001,00.

2. Urusan Wajib Kesehatan

Dinas Kesehatan, RSUD melaksanakan 22 program 194 kegiatan, dengan alokasi anggaran sebesar Rp558.198.048.000,00, sedangkan realisasinya mencapai Rp517.605.946.452,00 atau 92,72% sehingga masih terdapat sisa anggaran sebesar Rp40.592.101.548,00.

3. Urusan Pekerjaan Umum

Dinas Bina Marga, Dinas PSDA dan ESDM, Dinas Kebersihan dan Pertamanan, Dinas PJPR melaksanakan 10 program 56 kegiatan, dengan alokasi anggaran sebesar Rp347.930.323.000,00, sedangkan realisasinya mencapai Rp329.158.827.846,00 atau 94,6% sehingga masih terdapat sisa anggaran sebesar Rp18.771.495.154,00.

4. Urusan Wajib Perumahan

Dinas Tata Kota dan Perumahan, Dinas Kebakaran melaksanakan 7 program 96 kegiatan, dengan alokasi anggaran sebesar Rp243.038.020.000,00, sedangkan realisasinya mencapai Rp236.361.130.070,00 atau 97,19% sehingga masih terdapat sisa anggaran sebesar Rp6.676.889.930,00

5. Urusan Wajib Penataan Ruang

Dinas Tata Kota dan Perumahan melaksanakan 8 program 73 kegiatan, dengan alokasi anggaran sebesar Rp258.274.827.000,00, sedangkan realisasinya mencapai Rp244.830.464.470 atau 94,79% sehingga masih terdapat sisa anggaran sebesar Rp13.444.362.530,00.

6. Urusan Wajib Perencanaan

Bappeda melaksanakan 9 program 40 kegiatan, dengan alokasi anggaran sebesar Rp14.786.645.000,00, sedangkan realisasinya mencapai Rp13.860.567.480,00 atau 93,74% sehingga masih terdapat sisa anggaran sebesar Rp 926.077.520,00.

7. Urusan Wajib Perhubungan

Dishubkominfo melaksanakan 8 program 51 kegiatan, dengan alokasi anggaran sebesar Rp194.537.453.000,00, sedangkan realisasinya mencapai Rp172.437.275.699,00 atau 88,64% sehingga masih terdapat sisa anggaran sebesar Rp22.100.177.301,00.

8. Urusan Wajib Lingkungan Hidup

Badan Lingkungan Hidup, Dinas Kebersihan dan Pertamanan, Kecamatan melaksanakan 9 program 64 kegiatan, dengan alokasi anggaran sebesar Rp51.887.861.961,00, sedangkan realisasinya mencapai Rp50.250.424.848,00 atau 96,84% sehingga masih terdapat sisa anggaran sebesar Rp1.637.437.113,00.

9. Urusan Wajib Pertanahan

Bagian Tata Pemerintahan melaksanakan 1 program 3 kegiatan, dengan alokasi anggaran sebesar Rp1.550.529.000,00, sedangkan realisasinya mencapai Rp1.332.104.500,00 atau 85,91% sehingga masih terdapat sisa anggaran sebesar Rp218.424.500,00.

10. Urusan Wajib Kependudukan dan Catatan Sipil

Dinas Kependudukan dan Catatan Sipil melaksanakan 4 program 35 kegiatan, dengan alokasi anggaran sebesar Rp13.811.452.000,00, sedangkan realisasinya mencapai Rp12.973.427.238,00 atau 93,93% sehingga masih terdapat sisa anggaran sebesar Rp838.024.762,00.

11. Urusan Wajib Pemberdayaan Perempuan dan Perlindungan Anak

Bapermas, Perempuan dan KB melaksanakan 7 program 54 kegiatan, dengan alokasi anggaran sebesar Rp7.997.709.000,00, sedangkan realisasinya mencapai Rp7.557.308.942,00 atau 94,49% sehingga masih terdapat sisa anggaran sebesar Rp440.400.058,00.

12. Urusan Wajib Keluarga Berencana dan Keluarga Sejahtera

Bapermas, Perempuan dan KB melaksanakan 7 program 44 kegiatan, dengan alokasi anggaran sebesar Rp17.948.422.000,00, sedangkan realisasinya mencapai Rp17.422.473.010 atau 97,18% sehingga masih terdapat sisa anggaran sebesar Rp525.948.990,00.

13. Urusan Wajib Sosial

Dinsospora, BPBD, Bagian Kesra melaksanakan 14 program 104 kegiatan, dengan alokasi anggaran sebesar Rp16.454.199.000,00, sedangkan realisasinya mencapai Rp15.478.362.476,00 atau 94,07% sehingga masih terdapat sisa anggaran sebesar Rp975.836.524,00.

14. Urusan Wajib Ketenagakerjaan

Disnakertrans melaksanakan 6 program 40 kegiatan, dengan alokasi anggaran sebesar Rp7.964.556.000,00, sedangkan realisasinya mencapai Rp7.401.450.401,00 atau92,93 % sehingga masih terdapat sisa anggaran sebesar Rp563.105.599,00.

15. Urusan Wajib Koperasi dan Usaha Kecil Menengah

Dinas Koperasi dan UKM, Bagian Perekonomian melaksanakan 7 program 39 kegiatan, dengan alokasi anggaran sebesar Rp9.471.270.000,00, sedangkan realisasinya mencapai Rp8.978.627.137 atau 94,80% sehingga masih terdapat sisa anggaran sebesar Rp 492.642.863,00.

16. Urusan Wajib Penanaman Modal

BPPT, Bagian Perekonomian, Bagian Kerjasama melaksanakan 5 program 35 kegiatan, dengan alokasi anggaran sebesar Rp4.522.486.000,00, sedangkan realisasinya mencapai Rp4.329.451.352,00 atau 95,73% sehingga masih terdapat sisa anggaran sebesar Rp193.034.648,00.

17. Urusan Wajib Kebudayaan

Dinas Kebudayaan dan Pariwisata melaksanakan 7 program 34 kegiatan, dengan alokasi anggaran sebesar Rp9.802.175.500,00, sedangkan realisasinya mencapai Rp9.538.902.074,00 atau 97,31% sehingga masih terdapat sisa anggaran sebesar Rp263.273.426,00.

18. Urusan Wajib Pemuda dan Olah Raga

Dinas Sosial, Pemuda dan Olah Raga melaksanakan 8 program 55 kegiatan, dengan alokasi anggaran sebesar Rp44.081.298.000,00, sedangkan realisasinya mencapai Rp43.007.844.490 atau 97,56% sehingga masih terdapat sisa anggaran sebesar Rp1.073.453.510,00.

19. Urusan Wajib Kesatuan Bangsa dan Politik Dalam Negeri

Badan Kesbangpol dan Linmas, Kantor Satpol PP melaksanakan 7 program 94 kegiatan, dengan alokasi anggaran sebesar Rp28.935.030.000,00, sedangkan

realisasinya mencapai Rp27.232.407.296,00 atau 94,12 % sehingga masih terdapat sisa anggaran sebesar Rp 1.702.622.704,00

20. Urusan Wajib Otonomi Daerah. Pemerintahan Umum. Administrasi Keuangan Daerah. Perangkat Daerah. Kepegawaian dan Persandian

BKD, Inspektorat, DPKAD, Kantor Diklat, Bagian Hukum, Bagian Tata Pemerintahan, Bagian OTDA, Bagian Kesra, Bagian Perekonomian, Bagian Pembangunan, Bagian Humas, Bagian Kerjasama, Bagian Organisasi, Bagian Umum dan Protokol, Bagian Perlengkapan, Bagian RT dan Santel, Sekretariat DPRD, Kecamatan melaksanakan 39 program 338 kegiatan, dengan alokasi anggaran sebesar Rp247.244.055.000,00, sedangkan realisasinya mencapai Rp221.734.007.886,00 atau 89,68% sehingga masih terdapat sisa anggaran sebesar Rp25.510.047.114,00

21. Urusan Wajib Pemberdayaan Masyarakat dan Desa

Bapermas, Perempuan dan KB, Bagian Pembangunan, Kecamatan melaksanakan 3 program 7 kegiatan, dengan alokasi anggaran sebesar Rp4.136.657.000,00, sedangkan realisasinya mencapai Rp3.752.433.149,00 atau 91,71% sehingga masih terdapat sisa anggaran sebesar Rp384.223.851,00.

22. Urusan Wajib Kearsipan

Kantor Perpus dan Arsip melaksanakan 4 program 7 kegiatan, dengan alokasi anggaran sebesar Rp575.442.000,00, sedangkan realisasinya mencapai Rp535.258.700,00 atau 93,02% sehingga masih terdapat sisa anggaran sebesar Rp40.183.300,00.

23. Urusan Wajib Perpustakaan

Kantor Perpus dan Arsip melaksanakan 6 program 35 kegiatan, dengan alokasi anggaran sebesar Rp4.714.382.000,00, sedangkan realisasinya mencapai Rp4.411.307.083,00 atau 93,57% sehingga masih terdapat sisa anggaran sebesar Rp303.074.917,00.

24. Urusan Wajib Komunikasi dan Informatika

Bagian Humas, Bagian PDE melaksanakan 7 program 34 kegiatan, dengan alokasi anggaran sebesar Rp22.473.106.000.00, sedangkan realisasinya mencapai Rp21.603.932.001,00 atau 96,13% sehingga masih terdapat sisa anggaran sebesar Rp869.173.999,00.

B. Urusan Pilihan

1. Urusan Pilihan Pertanian

Dinas Pertanian, Bagian Perekonomian melaksanakan 10 program 57 kegiatan, dengan alokasi anggaran sebesar Rp16.501.170.000,00, sedangkan realisasinya mencapai Rp16.094.968.825,00 atau 97,54 % sehingga masih terdapat sisa anggaran sebesar Rp406.201.175,00.

2. Urusan Pilihan Perdagangan

Disperindag, Dinas Pasar, Bagian Perekonomian melaksanakan 7 program 55 kegiatan, dengan alokasi anggaran sebesar Rp33.163.683.000,00, sedangkan realisasinya mencapai Rp32.786.329.502,00 atau 98,86% sehingga masih terdapat sisa anggaran sebesar Rp 377.353.498,00.

3. Urusan Pilihan Kelautan dan Perikanan

Dinas Kelautan dan Perikanan melaksanakan 6 program 36 kegiatan, dengan alokasi anggaran sebesar Rp12.592.802.000,00, sedangkan realisasinya mencapai Rp11.810.847.897,00 atau 93,79 % sehingga masih terdapat sisa anggaran sebesar Rp781.954.103,00.

4. Urusan Pilihan Perindustrian

Disperindag, Bagian Perekonomian melaksanakan 8 program 37 kegiatan, dengan alokasi anggaran sebesar Rp6.265.403.000,00, sedangkan realisasinya mencapai Rp6.037.486.058 atau 96,36 % sehingga masih terdapat sisa anggaran sebesar Rp227.916.942,00.

5. Urusan Pilihan Pariwisata

Dinas Kebudayaan dan Pariwisata melaksanakan 3 program 7 kegiatan, dengan alokasi anggaran sebesar Rp5.075.211.500,00, sedangkan realisasinya mencapai Rp4.874.102.500,00 atau 96,04 % sehingga masih terdapat sisa anggaran sebesar Rp 201.109.000,00.

C. Urusan Penunjang

1. Urusan PenunjangPerencanaan, Penelitian dan Pengembangan

Bappeda melaksanakan 9 program 39 kegiatan, dengan alokasi anggaran sebesar Rp14.786.645.000,00, sedangkan realisasinya mencapai Rp13.860.567.480,00 atau 93,74 % sehingga masih terdapat sisa anggaran sebesar Rp926.077.520,00.