Pengaruh Pembiayaan Mudharabah, Murabahah, Ijarah dan Non Performing Financing Terhadap Profitabilitas (Studi Pada Bank Umum Syariah di Indonesia Periode 2014-2016)

Teks penuh

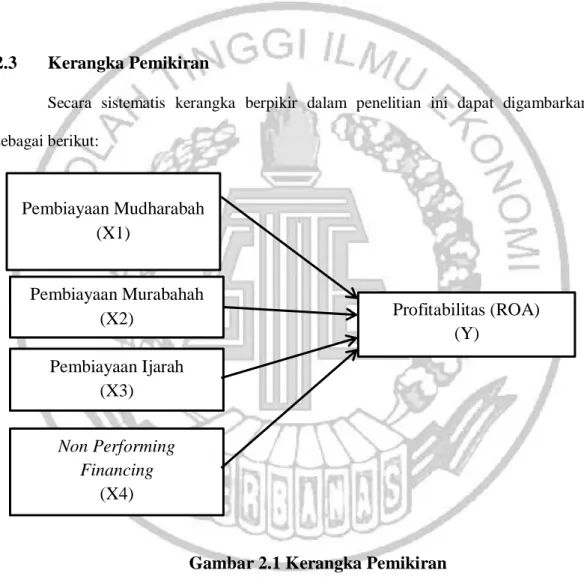

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui sejauh mana pengaruh pendapatan pembiayaan mudharabah, musyarakah, murabahah dan ijarah terhadap profititabilitas atau tingkat

murabahah, pembiayaan mudharabah , pembiayaan musyarakah dan Non Performing Financing (NPF) berpengaruh signifikan terhadap Return On Asset (ROA) Bank Umum Syariah

Pendapatan pembiayaan mudharabah, musyarakah, murabahah dan ijarah tidak memiliki pengaruh positif terhadap profitabilitas bank umum syariah dapat disebabkan oleh beberapa

Hasil penelitian ini menunjukkan bahwa secara simultan, non performing financing pembiayaan mudharabah dan non performing financing pembiayaan musyarakah berpengaruh

Pembiayaan mudharabah berpengaruh negatif dan signifikan secara parsial terhadap profitabilitas pada bank umum syariah di Indonesia sedangkan pembiayaan musyarakah,dan

Apakah pembiayaan mudharabah, musyarakah dan Non Performing Financing secara bersama-sama berpengaruh signifikan terhadap profitabilitas pada Bank Umum Syariah yang

Tujuan dari penelitian adalah untuk mengkaji pengaruh pembiayaan murabahah, istishna’, mudharabah, musyarakah dan ijarah terhadap profitabilitas (Return On Asset) pada

Mulia Sari, dalam penelitiannya berjudul pengaruh pembiayaan mudharabah, pembiayaan musyarakah, dan pembiayaan murabahah terhadap profitabilitas pada Bank Syariah