(BPMPPTSP) KABUPATEN PANDEGLANG

(Studi Pada Jenis Waralaba Minimarket Indomart dan Alfamart)SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Program Sarjana (S1) Pada Program Studi Ilmu Administrasi Negara Konsentrasi Kebijakan Publik

Oleh:

Yogi Muhamad Akbar NIM. 6661093241

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

dan hanya kepada Tuhan-mulah kamu berharap

”

(Terjemahan Q.S. Al-Insyirah)

Kebahagiaan besar adalah kumpulan perjuangan yang panjang

"The big happiness is a collection of the long time

struggle."

……..

^_^

“

Skripsi ini aku persembahkan

kepada kedua orang tua ku

motivator terbaik yang senantiasa

mendo’akan ku

selama ini

….

“

Serta kepada Sahabat-Sahabat

seperjuangan

yang

senantiasa

i

ABSTRAK

Yogi Muhamad Akbar. NIM. 6661093241. Pengawasan Penyelenggaraan Waralaba Oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP) Kabupaten Pandeglang. Program Studi Ilmu Administrasi Negara. Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Sultan Ageng Tirtayasa. Pembimbing I Gandung Ismanto, S.Sos.,MM. II Juliannes Chadith, S.Sos.,M.Si.

Proses penyelenggaraan waralaba minimarket Indomart/Alfamart di Kabupaten Pandeglang ditangani oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP). Tujuan penelitian ini untuk mendapatkan gambaran bagaimana pengawasan penyelenggaraan waralaba yang dilaksanakan oleh BPMPPTSP di Kabupaten Pandeglang. Dengan metode penelitian yang digunakan adalah metode kualitatif dengan menggunakan teori pengawasan George R.Terry. Hasil penelitian bahwa pengawasan dalam penyelenggaraan waralaba minimarket Indomart/Alfamart di Kabupaten Pandeglang belum berjalan optimal. Karena masih terdapat waralaba minimarket di Kabupaten Pandeglang yang tidak sesuai dengan ketentuan dalam Peraturan Daerah Nomor 12 Tahun 2010 Tentang Pedoman Penyelenggaraan Waralaba ini disebabkan karena kurangya komunikasi dan koordinasi yang baik antara BPMPPTSP dan Tim pelaksana teknis dan kurangnya pengawasan dalam pelaksanaan penyelenggaraan waralaba di Kabupaten Pandeglang khususnya pada saat proses perizinan ditempuh. Oleh karena itu berdasarkan kesimpulan yang diperoleh dari hasil penelitian ini maka peneliti memberikan saran atau rekomendasi yang dapat dijadikan masukan agar pengawasan penyelenggaraan waralaba di Kabupaten Pandeglang dapat berjalan optimal.

Kata kunci : Pengawasan Penyelenggaraan Waralaba.

ii ABSTRACT

Yogi Muhamad Akbar. NIM.093241. NIM.2015. Script. Control of Franchising By the Board of Investment and Licensing Services One Door Implementation of Program Social Rehabilitation of Houses Uninhabitable (BPMPPTSP) in PandeglangDistrict. Program Study of Public Administration. Faculty of Social and Political Sciences. University of Sultan Ageng Tirtayasa. 1st Advisor: Ismanto, MM., and 2nd Advisor: Juliannnes Chadith, M.Si.

The process of implementation the franchise minimarket Indomart / Alfamart in Pandeglang handled by Control of Franchising By the Board of Investment and Licensing Services One Door Implementation of Program Social Rehabilitation of Houses Uninhabitable (BPMPPTSP). The purpose of this study is to get an idea of how the supervision of the implementation of the franchise by BPMPPTSP in Pandeglang District. The research is this with method used is a qualitative method with using of the theory Controlling from George R.Terry. The research concludes that oversight in the operation of the franchise minimarket Indomart / Alfamart in Pandeglang District not run optimally. Because there are franchises minimarket in Pandeglang District which is not in accordance with Regional Regulation No. 12 Year 2010 on Guidelines for the Implementation of the Franchise is caused lack of communication and coordination between BPMPPTSP and team technical implementation and lack of oversight in the management of the franchise in Pandeglang in particular during the licensing process adopted. Therefore, based on the conclusions derived from the results of this study, the researchers provide advice or recommendations that can be used as input for monitoring the implementation of the franchise in Pandeglang District can run optimally.

i

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, segala puji hanya bagi Allah SWT, Rabb yang telah melimpahkan rahmat, dan hidayah-Nya sehingga peneliti dapat menyelesaikan skripsi ini. Shalawat serta salam semoga terus tercurah pada Nabi Muhammad SAW yang telah membawa penerang hingga akhirnya mampu mengubah zaman yang jahiliyah menjadi zaman yang terang benderang dewasa ini.

Penulis menyadari dalam penulisan skripsi ini merupakan tantangan tersendiri bagi peneliti. Karenanya peneliti mengalami beberapa kekeliruan dan perlu banyak tenaga, pikiran, waktu dan tentunya kerja keras untuk menuntaskan penelitian skripsi ini. Akan tetapi dengan tekad dan kesungguhan hati peneliti mampu menyelesaikan skripsi ini meski di dalamnya masih diperlukan beberapa perbaikan yang mendalam.

Skripsi yang berjudul “Pengawasan Penyelenggraan Waralaba Oleh Badan

Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP) di Kabupaten Pandeglang.” ini merupakan syarat untuk mendapatkan gelar sarjana S1 yang nantinya akan di ujikan pada sidan skripsi. Tentu peneliti menyadari bahwa skripsi ini tidak akan selesai tanpa bantuan dan do’a dari berbagai pihak.

ii

1. Bapak Prof. Dr. Soleh Hidayat sebagai Rektor Universitas Sultan Ageng Tirtayasa beserta jajarannya, semoga saya menjadi Mahasiswa yang akan mempraktekan tridharma perguruan tinggi.

2. Bapak Dr. Agus Sjafari, S.Sos.,M.Si., sebagai Dekan Fakultas Ilmu Sosial dan Ilmu Politik nasihat bapak akan saya ingat selalu.

3. Bapak Kandung Sapto Nugroho, S.Sos.,M.Si., selaku Wakil Dekan 1 Fakultas Ilmu Sosial dan Ilmu Politik. Terimakasih atas segala ilmu yang telah diberikan selama ini. FISIP Broother Hood.

4. Ibu Mia Dwianna, S.Sos.,M.Si., selaku Wakil Dekan Fakultas Ilmu Sosial dan Ilmu Politik.

5. Bapak Gandung Ismanto, S.Sos.,MM., selaku Wakil Dekan III Fakultas Ilmu Sosial dan Ilmu Politik, sekaligus Dosen Pembimbing 1 skripsi dan juga sebagai teman diskusi yang tidak henti hentinya memberikan pencerahan, nasehat, dan sopportnya. Terimakasih Bapak atas semuanya Bapak telah menjadi inspirasi bagi saya.

6. Ibu Rahma, S.Sos.,M.Si., Sebagai Ketua Prodi Ilmu Administrasi Negara, beserta jajaran, staf dan dosen Administrasi Negara trimakasih semuanya atas ilmu dan nasehatnya selama ini.

7. Ibu Ipah Ema, S.Sos.,M.Si., selaku Sekretari Prodi Ilmu Administrasi Negara, terimakasih atas bimbingannya.

iii

bermanfaat dan tentunya akan menjadi kenang-kenangan yang berharga dari Bapak untuk saya.

9. Kepada Sahabatku Mirojul Husain, Deni Setiadi, Aditia Andriana, Rizki MC, Dalikal Rizal, Fahrudin Penggerak Perubahan, Ismatullah, Adi Fajar Nugraha, Anwar Musyadad Trimakasih atas supportnya selama ini.

10.Kepada Kawan-kawan Seperjuangan Akademisi Bundo Syandi Negara, Aat Syafaat, Noel Ricky R, Iwan Setiawan, Agus, Syaipul Bahri, Karyadi, Indri Sutopo, Ikhwan Effendi, Asep Hidayat, Arif, Wahyu Firmansayah, Ajil dan Ade Adhar, yang telah memberikan semngat.

11.Kepada Teman-teman Kelas G angkatan 2009 yang tidak bisa saya sebutkan satu-persatu terimaksih semuanya semoga kita tetap menjadi keluarga.

Peneliti menyadari bahwa baik subtansi dan tulisan dalam penelitian ini masih jauh dari kesempurnaan dikarenakan keterbatasan ilmu Peneliti. Oleh karenanya peneliti memohon maaf atas kekurangan didalam skripsi ini dan peneliti berharap ada kritik dan saran agar kedepan penulis bisa memperbaikinya. Semoga skripsi ini bermanfaat Amin.

Pandeglang, Juni 2015

iv

DAFTAR ISI

PERNYATAAN ORSINALITAS LEMBAR PERSETUJUAN LEMBAR PERSEMBAHAN

ABSTRAK………...i

ABSTRACT………ii

KATA PENGANTAR………...iii

DAFTAR ISI……….vi

DAFTAR TABEL……….ix

DAFTAR GAMBAR………x

DAFTAR LAMPIRAN………xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah………1

1.2. Identifikasi dan Batasan Masalah………..14

1.3. Rumusan Masalah………...………...14

1.4. Tujuan Penelitian………14

1.5. Manfaat Penelitian………..15

v

BAB II DESKRIPSI TEORI DAN ASUMSI DASAR

2.1. Deskripsi Teori………21

2.1.1. Pengertian Pengawasan………...21

2.1.2. Sistem Pengawasan……….23

2.1.3. Tujuan Pengawasan……….25 2.1.4. Jenis Pengawasan………28

2.1.5. Proses Pengawasan………..29

2.1.6. Sifat dan Waktu Pengawasan………..33 2.1.7. Fungsi Pengawasan………..34 2.1.8. Teknik Pengawasan………..35

2.1.9. Faktor yang Mempengaruhi Pengawasan……….35

2.1.10. Pengertian Waralaba……….36

2.1.11. Penelitian Terdahulu……….37

2.1.12. Kerangka Berfikir……….39

2.1.13. Asumsi Dasar………41

BAB III HASIL METODOLOGI PENELITIAN 3.1. Metode Penelitian………42

3.2. Instrumen Penelitian. ………..43

3.3. Teknik Pengumpulan Data………...44

3.4. Informan Penelitian………..48

3.5. Teknik Pengelolaan dan Analisis Data……….49

vi

3.7. Tempat dan Waktu Penelitian ………...54

BAB IV HASIL PENELITIAN 4.1. Deskripsi Objek Penelitian……….55

4.2. Profil Kabupaten Pandeglang………55

4.3 Gambaran Umum Daerah Kabupaten Pandeglang……….…..56

4.4. Produk Domestik Regional Bruto Kabupaten Pandeglang…………..….59

4.5 Rekapitulasi Waralaba Di Kabupaten Pandeglang 2015……….……….62

4.6. Gambaran Umum BPMPPTSP Kabupaten Pandeglang…………..…….64

4.7. Visi dan Misi ………65

4.8. Tujuan dan Sasaran………………66

4.9. Izin-Izin Yang Di Kelola Oleh BPMPPTSP ………66

4.9.1. Struktur Organisasi………...68

4.9.2. Struktur Organisasi ………..…………...69

4.9.3. Gambaran Umum Tentang Waralaba …….………..………….…..72

4.9.4. Deskripsi Data………..……..….74

4.9.5 Informan Penelitian………76

4.9.6 Pembahasan ………77

4.9.7 Mengukur Hasil Pekerjaan ……….81

BAB V HASIL PENELITIAN 5.1. Kesimpulan………..124

vii

DAFTAR PUSTAKA LAMPIRAN - LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Jumlah Waralaba………7

Tabel 1.2. Pertumbuhan Waralaba……….8

Tabel 1.3 Data Informan………43

Tabel 4.1 Pedoman Wawancara ………48

viii

DAFTAR GAMBAR

ix

DAFTAR LAMPIRAN

Lampiran 1 : Surat Keterangan dan Rekomendasi Penyusunan Skripsi Lampiram 2 : Surat Permohonan Izin Penelitian

Lampiran 3 : Catatan Lapangan Lampiran 4 : Catatan Bimbingan Lampiran 5 : Pedoman Wawancara Lampiran 6 : Data Matriks Wawancara Lampiran 7 : Data Hasil Wawancara Lampiran 8 : Fhoto Lapangan Lampiran 9 : Arsip

Lampiran 10:Profil BPMPPTSP

Lampiran 11: Perpres No 12 Tahun 2009

Lampiran 12: Permen Perdagangan No.31 Tahun 2008 Lampiran 13: Perda No 12 Tahun 2010

Lampiran 14: Perbub No 32 Tahun 2014 Lampiran 15: Data Waralaba

1

1.1Latar Belakang Masalah

Pembangunan nasional bertujuan untuk mewujudkan masyarakat yang adil dan makmur sebagaimana yang telah diamanatkan dalam Pancasila dan UUD 1945. Maka untuk mewujudkan tujuan tersebut, pemerintah telah menetapkan tujuan nasional yang dituangkan dalam pembukaan UUD 1945 yaitu melindungi segenap bangsa dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa serta ikut melaksanakan ketertiban dunia berdasarkan kemerdekaan, perdamayan yang abadi dan keadilan sosial bagi seluruh rakyat indonesia, itu semua tentu bisa diwujudkan melalui penyelenggara negara yang berkedaulatan rakyat dan demokratis dan diperkuat dengan menjunjung tinggi persatuan dan kesatuan bangsa dan Negara Republik Indonesia.

memperhatikan keserasian dan keseimbangan dalam berbagai bidang termasuk pada bidang ekonomi.

Di era globalisasi dewasa ini pertumbuhan perekonomian di Indonesia semakin meningkat pesat, itu ditandai dengan diberlakukannya pasar bebas masuknya usaha-usaha asing di Indonesia dengan berbagai sistem bisnis yang beragam seperti sistem bisnis waralaba yang saat ini berkembang di Indonesia. Istilah waralaba mulai disebut dalam perundang-undangan di Indonesia sejak di undangkannya UU Nomor 9 Tahun 1995 tentang Usaha kecil, kemudian pemerintah mengeluarkan PP Nomor 16 Tahun 1997 tentang waralaba, yang diikuti dengan dikeluarkannya Keputusan Mentri Perindustrian dan Perdagangan No.259/MPP/KEP/7/1997, tentang ketentuan dan pelaksanaan pendaftaran usaha waralaba. Menurut PP Nomor 16 Tahun 2010 waralaba merupakan hak khusus yang dimiliki oleh orang perseorangan atau badan usaha terhadap sistem bisnis dengan ciri khas usaha dalam rangka memasarkan barang atau jasa dan digunakan oleh pihak lain berdasarkan perjanjian waralaba dalam peraturan perundang-undangan tersebut ditegaskan bahwa waralaba merupakan perikatan dimana salah satu pihak diberikan hak untuk memanfaatkan dan atau memanfaatkan hak kekayaan intelektual dan atau penemuan ciri khas usaha yang dimiliki pihak lain tersebut dalam rangka penyediaan dan atau penjualan barang atau jasa.

Peraturan Pemerintah Nomor 42 Tahun 2007 Tentang waralaba dan kemudian Pemerindag Nomor 31/MEN-DAG/PER/8/2008 Tentang Penyelenggaraan waralaba sebagai peraturan yang di dalamnya mengatur terkait pelaksanaan dan penyelenggaraannya dengan munculnya peraturan tersebut mulai terlihat adanya indikasi penggunaan usaha waralaba sebagai sistem bisnis yang digunakan sebagai alternatif usaha yang sangat menjanjikan untuk dijadikan kemudian dijadikan diantaranya seperti bisnis waralaba makanan siap saji seperti KFC, Hokabento, dan McDonals. Kemudian selain itu di Indonesia juga berkembang bisnis waralaba seperti supermarket dan minimarket seperti supermarket Matahari, Carefour dan Lottemart kemudian minimarket seperti Alfamart/Indomart.

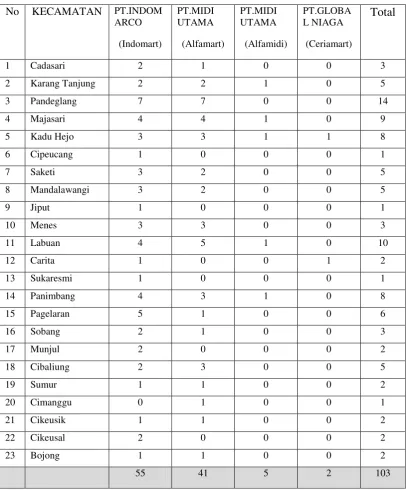

Di Provinsi Banten khususnya di Kabupaten Pandeglang usaha bisnis waralaba yang saat ini berkembang cukup pesat yakni waralaba berbentuk minimarket seperti Indomart dan Alfamart, terlihat hampir disetiap Kecamatan di wilayah Kabupaten Pandeglang dapat dijumpai waralaba berbentuk minimarket seperti Indomart dan Alfamart bahkan disetiap perempatan jalan di Kabupaten Pandeglang dapat dijumpai waralaba minimarket seperti Indomart dan Alfamart. Berikut data jumlah waralaba berbentuk minimarket di Kabupaten Pandeglang :

Tabel 1.1 Jumlah Waralaba Berbentuk Minimarket Di Kabupaten Pandeglang Tahun 2010-2015

No KECAMATAN PT.INDOM

Pertumbuhan Waralaba Berbentuk Minimarket di Kabupaten Pandeglang Dari Tahun 2010-2015

No.

Nama Perusahaan

Tahun

2010 2011 2012 2013 2014 215

1. Indomart 12 27 4 3 2 2 50

2. Alfamart 16 30 4 1 2 3 46

3. Alfamidi 1 1 1 0 1 1 5

4. Sejenisnya 1 1 0 0 0 0 2

Total 103

Sumber: BPMPPTSP Kabupaten Pandeglang Tahun 2010-2015

Berdasarkan tabel di atas, dapat dilihat bahwa pertumbuhan usaha bisnis waralaba berbentuk minimarket seperti Indomart dan Alfamart dari tahun 2010-2015 mengalami pertumbuhan yang signifikan terlihat adanya peningkatan jumlah di tahun 2010 jumlah waralaba berbentuk minimarket tercatat berjumlah 30 gerai dan di tahun 2015 meningkat menjadi 103 gerai waralaba berbentuk minimarket seperti Indomart dan Alfamart di Kabupaten Pandeglang, ini membuktikan bahwa usaha waralaba di Kabupaten Pandeglang saat ini berkembang cukup pesat yang persebarannya hampir merata diseluruh daerah di Kabupaten Pandeglang.

pedangan kecil khususnya kios-kios kecil, pedagang kecil dipaksa bersaing dengan waralaba yang memiliki modal besar dan didukung dengan tempat, fasilitas dan layanan yang prima tentu ini akan berpengaruh kepada minat konsumen yang akan memilih berbelanja ke waralaba Indomart/Alfamart karena dirasa lebih nyaman dan harga yang lebih murah, tentu ini akan merugikan pedagang kios kecil yang dari segi tempat maupun fasilitas dibawah waralaba seperti Indomart maupun Alfamart ditambah lagi saat ini waralaba seperti Indomart dan Alfamart sudah sangat menjamur dan persebarannya saat ini sangat luas dan hampir disetiap perempatan didaerah Kabupaten Pandeglang dapat mudah dijumpai waralaba seperti Indomart dan Alfamart, jika kondisi seperti ini terus berlangsung maka tidak menutup kemungkinan pedagang kios kecil akan semakin melesu dan boleh jadi mereka terpaksa gulung tikar karena tidak sanggup bersaing dengan waralaba minimarket seperti Indomart dan Alfamart jika keberadaan waralaba tidak diatur dan di awasi dengan baik oleh pemerintah, mengingat bahwa di Kabupaten Pandeglang juga banyak terdapat usaha-usaha kecil seperti pedagang warung kecil dan pasar tradisional yang keberadaanya juga harus di perhatikan oleh pemerintah daerah.

diatur secara rinci dalam perda tersebut. Seperti pada pasal 1 ayat 4 dijelaskan jarak antara bangunan waralaba dengan pasar tradisional diatur minimal 200 meter dan pada pasal 1 ayat 5 disebutkan bahwa waralaba wajib memasarkan produk lokal. Tentu harapan dibuatnya perda tersebut dapat mengatur dan mengendalikan usaha bisnis waralaba yang saat ini berkembang pesat agar terciptanya iklim perekonomian yang adil dan sehat di Kabupaten Pandeglang.

wajib menjual atau memasarkan produk lokal yang ada di Kabupaten Pandeglang. Namun pada saat peneliti melakukan observasi dilapangan peneliti menemukan beberapa waralaba di Kabupaten Pandeglang yang jaraknya kurang dari 200 meter dari pasar tradisional kemudian secara acak peneliti mengunjungi beberapa waralaba yang ada di Kabupaten Pandeglang tidak ditemukan produk lokal yang di pasarkan oleh waralaba Indomart/Alfamart di Kabupaten Pandeglang, sesuai dengan yang di lansir oleh salah satu media online memberitakan bahwa ada tiga waralaba di Kabupaten Pandeglang yang melanggar ketentuan dalam Peraturan Daerah Nomor 12 Tahun 2010 Tentang Pedoman Penyelenggaraan Waralaba Pusat Perbelanjaan dan Toko Modern dalam Perda tersebut diatur jarak bangunan waralaba dengan pasar tradisional minimal berjarak 200 meter namun bangunan waralaba yang ada di Kecamatan Majasari, Kecamatan Menes dan Kecamatan Cadasari jarak dari pasar tradisional kurang dari 200 meter dari pasar tradisional.

(Sumber: Wartaharian 10/7/2014).

memberikan tindakan setelah ada rekomendasi dari BPMPPTSP untuk menertibkan waralaba yang melanggar ketentuan dalam perda. (wawancara kamis 19/07/2014/pkl 10.00/Kantor Satpol PP Kabupaten Pandeglang). Sementara ketika peneliti mengkonfirmasi kepada BPMPPTSP Selaku instansi yang mempunyai kewenangan dalam pemberian izin usaha maupun pencabutan izin usaha, Kepala Bidang Pengendalian.”Suryana ketika diwawancarai memberikan

keterangan bahwa dalam proses penyelenggaraan waralaba di Kabupaten Pandeglang itu bukan hanya ditangani oleh Badan Penanaman Modal dan Pelayanan Peizinan Terpadu Satu Pintu (BPMPPTSP) namun ada tim teknis yang juga menangani proses perizinan di lapangan dintaranya Dinas PU, Dinas Tata Ruang, Dinas Koperasi dan Perdangan dan Satpol PP Kabupaten Pandeglang, tim teknis tersebut bertugas di bawah koordinasi Bidang Pengendalian BPMPPTSP Kabupaten Pandeglang oleh karenanya pada saat proses perizinan ditempuh kami membutuhkan informasi yang akurat dari tim plaksana teknis apakah izin yang di tempuh sudah sesuai dengan prosedur atau belum, tim teknis tersebut di bawah koordinasi bidang pengendalian BPMPPTSP dan bertugas sesuai dengan tugasnya masing-masing. Menurut.”Suryana saat diwawancarai pada (jumat 20/07/2014/pkl 10.00/Kantor BPMPPTSP Kabupaten Pandeglang).

yang ada dan tidak adanya sangksi tegas yang diberikan pemerintah kepada para pengusaha waralaba yang melanggar perda ini yang menyebabkan para pengusaha waralaba tidak mengindahkan peraturan yang ada.“(Wawancara Pada Kamis

21/07/2014/pukul 14.00 WIB di Rumah Revan LSM).

Dari uraian diatas maka hasil pengamatan (observation) peneliti di lapangan yang dapat dilihat dan di simpulkan oleh peneliti atas permasalahan yang terjadi terkait Pengawasan Penyelenggaraan Waralaba (Indomart/Alfamart) oleh BPMPPTSP di Kabupaten Pandeglang, yaitu :

Kedua, Kurangnya koordinasi dan kerjasama yang baik antara BPMPPTSP dan Tim Teknis juga bisa menjadi faktor tidak optimalnya pengawasan yang dilakukan BPMPPTSP dalam mengawasi proses pelaksanaan penyelenggaraan waralaba di Kabupaten Pandeglang seperti disampaikan oleh Kepala Bidang Pengendalian dan Pengawasan BPMPPTSP Kabupaten Pandeglang. menyampaikan bahwa dalam peroses pemberian izin usaha waralaba BPMPPTSP sangat membutuhkan informasi yang akurat dari tim teknis dalam memberikan informasi dari hasil survey lapangan apakah waralaba tersebut sudah sesuai dengan prosedur yang ada dalam pendirian waralaba.

dipasarkan oleh waralaba Indomart/Alfamart di Kabupaten Pandeglang padahal itu ada dalam perda. seharusnya BPMPPTSP beserta seluruh unsur pelaksana dalam penyelenggaraan waralaba dapat melakukan pengawasan secara optimal.

Keempat, belum adanya sanksi tegas yang diberikan terhadap pengusaha waralaba yang terbukti telah melakukan pelanggaran, ini yang kemudian pada akhirnya banyak pengusaha waralaba yang tidak mempedulikan peraturan yang ada atau tidak mengindahkan peraturan yang ada. Seharusnya Pemerintah Daerah dalam hal ini Badan Penenaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP) Kabupaten Pandeglang sebagai instansi yang menjadi pelaksana dalam penyelenggaraan waralaba bisa bersikap tegas terhadap waralaba yang terbukti melakukan pelanggaran agar penyelenggaraan waralaba di Kabupaten Pandeglang dapat terkelola dengan baik, tanpa merugikan pihak manapun.

pasal 17 ayat 3 (BPMPPTSP) mempunyai tugas pokok dan fungsi melaksanakan Pengendalian Pengawasan dan Evaluasi terkait kegiatan penanaman modal dan perizinan usaha di Kabupaten Pandeglang. Maka dalam penelitian ini peneliti mengambil judul. “Pengawasan Penyelenggaraan Waralaba Oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu

(BPMPPTSP) Kabupaten Pandeglang”.

1.2Identifikasi Masalah

Berdasarkan dari latar belakang masalah di atas yang telah dijabarkan sebelumnya, maka dapat diambil beberapa permasalahan yaitu diantaranya sebagai berikut:

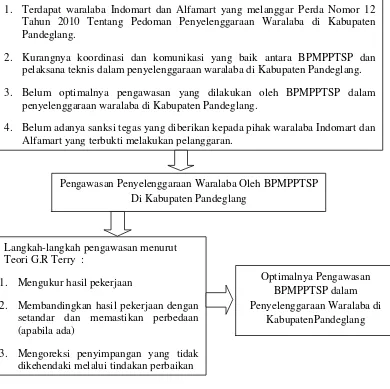

1) Terdapat waralaba Indomart dan Alfamart yang melanggar perda nomor 12 tahun 2010 tentang pedoman penyelenggaraan waralaba di Kabupaten Pandeglang.

2) Kurangnya koordinasi dan komunikasi yang baik antara BPMPPTSP dan pelaksana teknis dalam penyelenggaraan waralaba di Kabupaten Pandeglang.

3) Belum optimalnya pengawasan yang dilakukan oleh BPMPPTSP dalam penyelenggaraan waralaba di Kabupaten Pandeglang.

1.3Batasan dan Rumusan Masalah

1.3.1 Batasan Masalah

Dalam penelitian tentunya diperlukan suatu pembatasan-pembatasan dalam masalah yang akan diteliti. Hal ini agar penelitian yang dilakukan tidak meluas dari fokus penelitian. Oleh karena itu Maka peneliti membatasi ruang lingkup permasalahan ini hanya pada Pengawasan Penyelenggaraan Waralaba Minimarket Indomart dan Alfamart oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu BPMPPTSP di Kabupaten Pandeglang.

1.3.2 Rumusan Masalah

Setelah masalah penelitian dibatasi ruang lingkupnya, maka rumusan dalam penelitian ini yaitu: Pengawasan Penyelenggaraan Waralaba oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP) Kabupaten Pandeglang.

1.4Tujuan Penelitian

Sesuai rumusan masalah yang telah dijabarkan di atas, maka tujuan penelitian ini yaitu untuk mengetahui Bagaimana Pengawasan Penyelenggaraan Waralaba Minimarket seperti Indomart dan Alfamart oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP) di Kabupaten Pandeglang.

1.5Manfaat Penelitian

1. Bagi peneliti, yaitu diharapkan dapat memberikan manfaat dan menambah wawasan tentang Bagaimana pengawasan penyelenggaraan waralaba oleh BPMPPTSP Kabupaten Pandeglang.

2. Manfaat atau kegunaan teori, yaitu diharapkan hasil penelitian ini dapat dijadikan bahan informasi bagi instansi terkait.

3. Bagi kegunaan praktis, diharapkan hasil penelitian ini dapat memberikan kontribusi pemikiran dalam penyelenggaraan waralaba di Kabupaten Pandeglang pada khususnya, dan Indonesia pada umumnya.

1.6Sistematika Penulisan

Dalam penelitian ini, peneliti membagi ke dalam 5 (lima) bagian yang masing-masing terdiri dari sub bagian yaitu sebagai berikut:

Bab I : Pendahuluan

Terdiri dari:

1.1Latar Belakang Masalah, yaitu menggambarkan ruang lingkup dan kedudukan masalah yang akan diteliti dalam bentuk uraian secara deduktif, dari lingkup yang umum hingga kepada masalah yang spesifik yang relevan dengan judul skripsi.

1.2Identifikasi Masalah, yaitu mengidentifikasi dikaitkan dengan tema/ topik/judul dan fenomena yang akan diteliti.

1.3.1 Batasan Masalah, yaitu pemfokusan masalah-masalah yang akan diajukan dalam rumusan masalah.

1.3.2 Rumusan Masalah, yaitu mendefinisikan permasalahan yang telah ditetapkan dalam bentuk definisi konsep dan operasional.

1.4Tujuan Penelitian, yaitu mengungkapkan sasaran yang ingin dicapai dengan dilaksanakannya penelitian sejalan dengan isi dan rumusan permasalahan.

1.5Manfaat Penelitian, yaitu menjelaskan manfaat teoritis dan praktis dari temuan penelitian.

Bab II : Deskripsi Teori dan Asumsi Dasar

Terdiri dari:

dari kajian teori adalah didapatkan kerangka konseptual menurut peneliti, yang di dalamnya tergambar pedoman wawancara.

2.2 Kerangka Berfikir, yaitu menggambarkan alur pikiran peneliti sebagai kelanjutan dari kajian teori untuk memberikan penjelasan kepada pembaca.

2.3 Asumsi Dasar, yaitu anggapan atau jawaban sementara terhadap permasalahan yang diteliti.

Bab III : Metodologi Penelitian

Terdiri dari:

3.1 Metode Penelitian, yaitu menjelaskan metode yang dipergunakan dalam penelitian.

3.2 Sasaran Penelitian, yaitu menjelaskan akan sasaran-sasaran yang akan diteliti dalam penelitian.

3.3 Instrument Penelitian, yaitu menjelaskan tentang proses penyusunan dan jenis alat pengumpulan data yang digunakan dalam penelitian. 3.4 Teknik Pengumpulan Data, yaitu menjelaskan bagaimana peneliti bisa

mendapatkan data saat melakukan penelitian.

3.6 Teknik Pengolahan dan Analisis data, yaitu menjelaskan tentang teknik analisa beserta rasionalisasinya.

3.7 Pengujian Keabsahan Data, yaitu menjelaskan keabsahan suatu data penelitian.

3.8 Lokasi dan Jadwal Penelitian, yaitu menjelaskan jadwal penelitian secara rinci beserta tahapan-tahapan penelitian yang dilakukan.

Bab IV : Hasil Penelitian

Terdiri dari:

4.1 Deskripsi Objek Penelitian, yaitu menjelaskna tentang objek penelitian yang meliputi lokasi penelitian secara jelas, struktur organisasi dari populasi/sampel.

4.2 Informan Penelitian, yaitu menjelaskan siapa saja yang menjadi sumber informasi penelitian.

4.3 Deskripsi Data, yaitu menjelaskan hasil penelitian yang telah diolah dari data mentah dengan mempergunakan teknik analisis data yang relevan.

4.4 Pembahasan, yaitu melakukan pembahasan lebih lanjut terhadap hasil analisis data.

Bab V : Penutup

5.1 Kesimpulan, yaitu menyimpulkan hasil penelitian yang diungkapkan secara ringkas dan padat.

21 2.1 Deskripsi Teori

2.1.1 Pengawasan

Menurut kamus besar bahasa Indonesia secara etimologi pengawasan berasal dari kata awas yang artinya dapat melihat baik, memperhatikan baik-baik, waspada, dan hati-hati. Kemudian Menurut Harahap (2001:14) Pengawasan adalah keseluruhan sistem, teknik cara yang mungkin dapat digunakan oleh seorang atasan untuk menjamin agar segala aktivitas yang dilakukan oleh dan dalam organisasibenar-benar menerapkan prinsip efisiensi dan mengarah kepada upaya mencapai keseluruhan tujuan dalam suatu organisasi.

Sedangkan menurut Maringan (2004 : 61) mengemukakan pengawasan adalah peroses dimana pimpinan ingin mengetahui hasil pelaksanaan pekerjaan yang dilakukan oleh bawahan sesuai dengan rencana, perintah, tujuan, kebijakan yang telah ditentukan. Selain itu menurut Dessler (2009:2) Menerangkan bahwa pengawasan (Controlling) adalah merupakan penyusunan standar seperti kuota penjualan, standar kualitas, atau level produksi pemeriksaan untuk mengkaji prestasi kerja aktual dibandingkan dengan standar yang telah ditetapkan.

tujuan sesuai dengan apa yang telah direncanakan sebelumnya dan melakukan tindakan korektif yang diperlukan untuk memperbaiki kesalahan-kesalahan yang ada sebelumnya. Pengawasan yang efektif membantu usaha dalam mengatur pekerjaan agar dapat terlaksana dengan baik. Dengan kata lain fungsi pengawasan menilai apakah rencana yang telah ditetapkan tercapai dengan baik.

Menurut G.R Terry dalam Hasibuan (2001:242) mengemukakan hal sebagai berikut :

“Controlling can be defined as the procces of determining what is to be accomplished, that is the standard, what is being accomplished, that is the performance, evaluating the performance and if necessary applying corrective measure so that performance takes place according to plans, that is, in conformity with the standard.”

Pengawasan dapat didefinisikan sebagai proses penentuan, apa yang harus dicapai yaitu standar, apa yang sedang dilaksanakan yaitu pelaksanaan, menilai pelaksanaan dan melakukan perbaikan-perbaikan, sehingga pelaksanaan sesuai dengan rencana yaitu selaras dengan standar. Kemudian menurut Henry Fayol dalam Harahap (2001:10) :

“Controlling consist in verifying whether everything occurs in conformity with the plan adopted, the instruction issued and principles established. Ithas objective to point out weaknesses and errors in order to rectify then prevent recurrence.”

dianut. Juga dimaksudkan untuk mengetahui kelemahan dan kesalahan agar dapat dihindari kejadiannya dikemudian hari.

2.1.2 Sistem Pengawasan

Sistem pengawasan yang efektif haruslah memenuhi beberapa prinsip pengawasan yaitu adaya rencana tertentu dan adanya pemberian intruksi serta wewenang-wewekepada bawahan. Rencana merupakan standar alat pengukur pekerjaan yang dilaksanakan oleh bawahan rencana tersebut menjadi petunjuk pakah suatu pelaksanaan pekerjaan berhasil atau tidak. Pemberian intruksi dan wewenangnya dilakukan agar sistem pengawasan tersebut memang benar - benar dilaksanakan secara efektif. Wewenang dan intruksi yang jelas harus dapat diberikan kepada bawahan, karena berdasarkan itulah kemudian dapat diketahui apakah bawahannya sudah menjalankan tugas-tugasnya dengan baik sesuai dengan apa yang telah diintruksikan oleh atasannya.

Menurut Duncan dalam Harahap (2001:246) mengemukakan bahwa beberapa sifat pengawasan yang efektif sebagai berikut :

a. Pengawasan harus dipahami sifat dan kegunaannya. Oleh karena itu harus dikomunikasikan. Kemudian masing - masing kegiatan membutuhkan sistem pengawasan tertentu yang berlainan dengan sistem kegiatan lain. oleh karena itu sistem pengawasan harus dapat merefleksi sifat-sifat dan kebutuhan dari kegiatan yang harus diawasi.

itulah yang melakukan kegiatan dalam badan usahan atau organisasi yang bersangkutan. Karyawan merupakan aspek-aspek intern yang kegiatannya tergambar dalam pola organisasi maka suatu sistem pengawasan harus dapat memenuhi prinsip berdasarkan pola organisasi. Ini berarti bahwa dengan suatu sistem pengawasan maka penyimpangan yang terjadi ditunjukan pada organisasi yang bersangkutan.

c. Pengawasan harus dapat mengidentifikasi masalah organisasi, karena tujuan utama dari pengawasan adalah mengusahakan agar apa yang telah direncanakan bisa tercapai. Oleh karenanya agar sistem pengawasan berjalan dengan efektif, maka suatu sistem pengawasan setidaknya harus dapat segera mengidentifikasi kesalahan yang terjadi didalam organisasi. Dengan adanya identifikasi maka kesalahan yang terjadi dalam organisai bisa teratasi.

d. Pengawasan harus fleksibel karena suatu sistem pengawasan bisa berjalan efektif bilamana sistem pengawasan yang dibangun memenuhi prinsip fleksibilitas. Ini berarti bahwa pengawasan itu tetap dapat dipergunakan meskipun terjadi perubahan-perubahan terhadap rencana yang diluar dugaan.

suatu sistem pengawasan yang lebih murah. Tidak ada suatu sistem pengawasan yang berlaku untuk semua situasi dan semua organisasi.

2.1.3 Tujuan Pengawasan

Pelaksanaankegiatan untuk mencapai tujuan yang telah disepakati dan direncanakan memerlukan pengawasan agar perencanaan yang telah disusun dan disepakati bersama dapat dilaksanakan dengan baik. Pengawasan dikatakan sangat penting karena pada dasarnya manusia sebagai objek pengawasan mempunyai sifat salah dan khilaf. Oleh karenanya manusia dalam organisasi perlu diawasi, bukan mencari kesalahannya dan menghukumnya, tetapi dididik dan dibimbing agar kemudian tidak melakukan kesalahan yang sama. Seperti yang dikemukakan oleh Husnaini (2001:400) tujuan pengawasan diantaranya sebagai berikut :

1. Menghentikan atau meniadakan kesalahan, penyimpangan, penyelewengan pemborosan dan hambatan.

2. Mencegah terulang kembalinya kesalahan, penyimpangan, pemborosan, dan hambatan.

3. Meningkatkan kelancaran operasi perusahaan. Melakukan tindakan koreksi terhadap kesalahan yang dilakukan dalam pencapaian kerja yang baik.

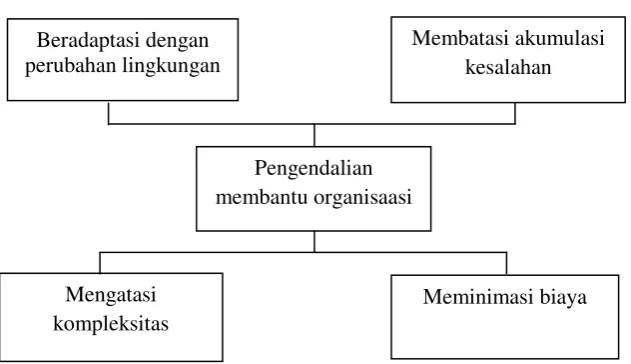

Gambar 2.1 : Tujuan Pengendalian

(Sumber Griffin 2004:163)

Keterangan Gambar 2.1 Tujuan Pengendalian adalah sebagai berikut : a. Beradaptasi dengan perubahan lingkungan

Organisasi akan menghadapi perubahan dalam lingkungan bisnis yang tidak stabil dalam rentang waktu antara penepatan tujuan dan pencapaian tujuan, banyak kejadian didalam organisasi dan lingkungannya yang dapat menuntun pergerakan kearah tujuan atau menyimpangkan tujuan itu sendiri. Sistem pengawasan yang baik dapat membantu para manajer mengantisipasi memantau dan merespon perubahan. Beradaptasi dengan perubahan lingkungan membatasi akumulasi kesalahan pengendalian membantu organisasi mengatasi kompleksitas.

b. Membatasi Akumulasi Kesalahan

Kesalahan-kesalahan kecil umumnya tidak menimbulkan kerusakan serius pada kinerja organisasi. Namun dari waktu ke waktu kesalahan-kesalahan kecil dapat terakumulasi dan berdampak serius bagi berjalannya organisasi

Beradaptasi dengan perubahan lingkungan

Meminimasi biaya Mengatasi

kompleksitas

Pengendalian membantu organisaasi

Oleh karena itu pengawasan diperlukan untuk menghindari terjadinya kembali kesalahan yang sama kemudian dengan adanya pengawasan, manajer dapat melihat penyebab terjadinya kesalahan dan dapat akhirnya dapat mengambil sebuah keputusan untuk memperbaikinya.

c. Mengatasi Kompleksitas Organisasi

Perusahaan jika hanya menggunakan satu jenis bahan baku atau sumber daya, untuk membuat suatu jenis produk atau jasa, memiliki desain organissasi yang sederhana, dan mengalami permintaan produk yang konstan, maka para manajernya dapat membangun sistem pengawasan yang minim dan sederhana.

d. Meminimisasi Biaya

Pengawasan juga dapat membantu mengurangi biaya dan meningkatkan output apabila dipraktekan secara efekif. Secara filosofis dikatakan bahwa pengawasan sangat penting karena manusia pada dasarnya mempunyai sifat salah atau khilaf, sehingga manusia dalam organisasi perlu diawasi.

Menurut Maringan (2004:61) menyatakan tujuan pengawasan adalah sebagai berikut:

a. Mencegah dan memperbaiki kesalahan, penyimpangan, ketidaksesuaian dalam pelaksanaan tugas yang dilakukan.

Tujuan organisasi dapat tercapai, jika fungsi pengawasannya dilakukan sebelum terjadinya penyimpangan dan kesalahan. Sehingga lebih bersifat mencegah (Prefentive Control), dibandingkan dengan tindakan-tindakan yang dilakukan ketika sudah terjadi penyimpangan dan kesalahan. Maka kesimpulan yang dapat diambil adalah pengawasan merupakan langkah yang diambil untuk menjaga pelaksanaan dari tujuan organisasi agar bisa mencapai tujuan sesuai dengan rencana yang sudah disepakati bersama.

2.1.4 Jenis-jenis Pengawasan

Menurut maringan (2004:62) pengawasan dibagi menjadi empat : a. Pengawasan dari dalam organisasi

Pengawasan yang dilakukan oleh atasan untuk mengumpulkan data atau informasi yang diperlukan oleh organisasi untuk menilai kemajuan dan kemunduran organisasi.

b. Pengawasan dari luar organisasi

Pengawasan yang dilakukan oleh unit diluar organisasi ini dibentuk untuk kepentingan tertentu.

c. Pengawasan prefevtif

Pengawasan dilakukan sebelum rencana itu dilaksanakan, dengan tujua untuk mencegah terjadinya kesalahan dalam pelaksanaan kerja.

d. Pengawasan represif

Pengawasan yang dilakukan setelah adanya pelaksanaan pekerjaan agar hasilnya sesuai dengan apa yang telah direncanaka.

Pengawasan yang dilakukan pada saat dimulainya pelaksanaan kegiatan. Ini dilakukan untuk mencegah terjadinya penyimpangan dan kesalahan dalam pelaksanaan pekerjaan.

b. Pengawasan proses

Pengawasan dilakukan pada saat proses pekerjaan tengah berlangsung untuk memastikan apakah pekerjaan yang dilaksanakan sesuai dengan tujuan yang telah direncanakan sebelumnya.

c. Pengawasan akhir

Pengawasan yang dilakukan pada saat akhir dilaksanakannya proses pekerjaan.

2.1.5 Proses Pengawasan

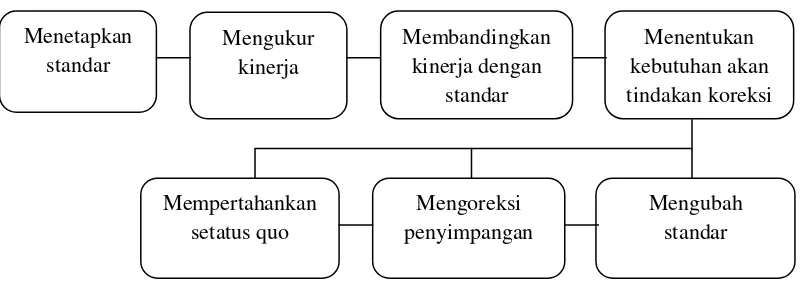

Sistem pengawasan organisasi memiliki 4 (empat) langkah fundamental dalam setiap prosesnya (Griffin, 2004:167) kemudian langkah-langkah tersebut telah diilustrasikan dalam Gambar 2.2 sebagai berikut :

Gambar 2.2 Langkah-Langkah Dalam Proses Pengawasan

(Sumber : Griffin 2004:167) Masing-masing langkah tersebut akan dijelaskan sebagai berikut :

1. Menetapkan Standar

(Control standard) adalah target yang menjadi acuan perbandingan untuk kinerja dikemudian hari. Kemudian tandar yang ditetapkan untuk tujuan pengawasan harus diekspresikan dalam acuan yang dapat diukur. Setrategi pengawasan harus konsisten dengan tujuan organisasi. Dalam penentuan standar, diperlukan pengidentifikasian indikator-indikator kinerja, adalah ukuran kinerja yang menyediakan informasi yang berhubungan langsung dengan objek yang diawasi. Standar bagi hasil kerja karyawan pada umumnya terdapat rencana keseluruhan maupun rencana-rencana bagian, agar standar tersebut harus dikemukakan dan dijelaskan kepada karyawan sehingga karyawan akan memahami tujuan yang sebenarnya ingin dicapai. 2. Mengukur kinerja

Pengukuran kinerja adalah aktivitas konstan dan kontinu bagi sebagian besar organisasi, agar pengawasan dapat berjalan dengan efektif. Ukuran-ukuran kinerja harus valid. Kinerja karyawan biasanya diukur berbasis kuantitas dan kualitas output, tetapi bagi banyak pekerjaan, pengukuran kinerja harus lebih mendetail.

3. Membandingkan kinerja dengan standar

cara memanggilnya langsung dan mendengarkannya secara lisan. kinerja dapat berada pada posisi lebih tinggi dari, lebih rendah dari, atau sama dengan standar. Pada beberapa perusahaan perbandingan dapat dilakukan dengan mudah, misalnya dengan menetapkan standar namun dalam beberapa kasus perbandingan ini standar ini jelas dan relative mudah dihitung untuk menentukan apakah apakah standar telah tercapai atau belum. Namun dalam beberapa kasus perbandingan ini dapat dilakukan dengan lebih detail jika kinerja lebih rendah dibandingkan standar, maka seberapa besar penyimpangan ini dapat ditoleransi sebelum tindakan korektif dilakukan.

4. Menentukan kebutuhan tindakan korektif

Berbagai keputusan menyangkut tindakan korektif sangat bergantung pada keahlian-keahlian analitis dan diagnosis seorang manajer. Setelah membandingkan kinerja dengan standar manajer dapat memilih salah satu tindakan: yang mempertahankan status quo (tidak melakukan apa-apa) mengoreksi penyimpangan, atau merubah standar. Tindakan perbaikan diartikan sebagai tindakan yang diambil untuk menyesuaikan hasil pekerjaan nyata yang menyimpang agar kemudian sesuai dengan standar atau rencana yang telah ditetapkan sebelumnya. Untuk melaksanakan tindakan perbaikan maka harus diketahui apa yang menyebabkan terjadi penyimpangan. Ada beberapa sebab yang memungkinkan dapat terjadinya penyimpangan diantaranya yaitu :

2. Tidak cakapnya pimpinan dalam mengorganisasi human resources 3. Sikap sikap pegawai yang apatis

Oleh karenanya, dalam proses pengawasan diperlakukannya laporan yang dapat menyesuaikan bentuk-bentuk penyimpangan kearah pencapaian tujuan yang telah ditetapkan sebelumnya.

Menurut George R Terry (1986:397) pengawasan terdiri dari suatu proses yang dibentuk oleh tiga macam langkah-langkah yang bersifat universal yakni :

1. Mengukur hasil pekerjaan

2. Membandingkan hasil dari pekerjaan dengan standar dan memastikan perbedaan (apabila ada perbedaan)

3. Mengoreksi penyimpangan yang tidak dikehendaki melalui tindakan perbaikan.

penyimpangan artinya ketika pengawasan berlangsung dan menemukan penyimpangan maka langkah selanjutnya adalah melakukan perbaikan agar tidak kembalik melakukan kesalahan yang sama.

2.1.6 Sifat dan Waktu Pengawasan

Menurut Hasibuan (2001:247) sifat dan waktu pengawasan terdiri dari : 1. Prefentive contrlol adalah pengendalian yang dilakukan sebelum

kegiatan dilakukan untuk menghindari terjadinya penyimpangan-penyimpangan dalam proses pelaksanaanya. Prefentive control ini dilakukan dengan cara :

a. Menentukan proses pelaksanaan pekerjaan.

b. Membuat peraturan dan pedoman pelaksanaan pekerjaan itu. c. Mendemonstrasikan cara pelaksanaan pekerjaan itu.

d. Mengorganisasi segala macam kegiatan. e. Menentukan jabatan bagi setiap karyawan.

f. Menetapkan sistem koordinasi pelaporan dan pemeriksaan. g. Menetapkan sanksi bagi karyawan yang membuat kesalahan 2. Repressive control, adalah pengendalian yang dilakukan setelah

terjadi kesalahan dalam pelaksanaanya, dengan maksud agar tidak terjadi pengulangan kesalahan, sehingga hasilnya sesuai dengan yang diinginkan repressive kontroll ini dilakukan dengan cara :

a. Membandingkan dengan hasil dengan rencana

b. Menganalisis sebab-sebab yang menimbulkan kesalahan dan mencari tindakan perbaikan

d. Menilai kembali prosedur-prosedur pelaksanaan yang ada e. Mengecek kebenaran laporan yang dibuat oleh petugas

pelaksana

2.1.7 Fungsi Pengawasan

Menurut Ernie dan Saefulah (2005:12) fungsi pengawasan yaitu :

a. Mengevaluasi keberhasilan dan pencapaian tujuan serta target sesuai dengan indikator yang telah ditetapkan.

b. Mengambil langkah klarifikasi dan koreksi atas penyimpangan yang mungkin ditemukan.

c. Melakukan berbagai alternative solusi atas berbagai masalah yang terkait dengan pencapaian tujuan perusahaan

Menurut maringan (2004:62) fungsi pengawasan adalah :

a. Mempertebal rasa tanggung jawab terhadap pejabat yang deberikan amanah atau tugas dan wewenang dalam melaksanakan pekerjaan. b. Mendidik para pejabat agar mereka melaksanakan pekerjaan sesuai

dengan prosedur yang telah ditentukan.

Dalam penjelasan tersebut maka dapat diambil seuah kesimpulan bahwa pengawasan merupakan tindakan untuk mengevaluasi hasil dari aktivitas pekerjaan yang telah dilakukan dalam suatu perusahaan atau organisasi dan melakukan tindakan koreksi bila diperlukan.

2.1.8 Teknik-Teknik Pengawasan

Menurut Siagian (2003:112) proses pengawasan pada dasarnya dilakukan dengan mempergunakan dua macam teknik yaitu :

a. Pengawasan langsung

Yaitu pengawasan yang dilakukan sendiri oleh pimpinan, dalam hal ini pimpinan langsung datang dan memeriksa kegiatan yang sedang dijalankan oleh bawahan. Pengawasan langsung dapat berbentuk :

1. Inspeksi langsung 2. On thespot observation

3. On thespot report

b. Pengawasan tidak langsung

Pengawasan dari jarak jauh. Pengawasan dilakukan melalui laporan yang disampaikan oleh para bawahan. Baik itu tertulis maupun lisan.

2.1.9 Faktor yang Mempengaruhi Pengawasan

Menurut mulyadi (2007:770) mengemukakan beberapa factor yang dapat mempengaruhi pengawasan adalah :

a. Perubahan yang selalu terjadi baik dari luar maupun dari dalam organisasi.

b. Kompleksitas organisasi memerlukan pengawasan formal karena adanya desentralisasi kekuasaan.

c. Kesalahan atau penyimpangan yang dilakukan anggota organisasi memerlukan pengawasan.

2.1.10 Pengertian Waralaba

Waralaba menurut Keputusan Mentri Perindustrian dan Perdagangan Republik Indonesia No.259/MPR/Kep/7/1997 Tentang Ketentuan dan tata Cara Pelaksanaan Pendaftaran Usaha Waralaba, yaitu adalah perikatan dimana salah satu pihak diberikan hak untuk memanfaatkan dan atau menggunakan hak atas kekayaan intelektual atau penemuan atau cirri khas usaha yang dimiliki oleh pihak lain dengan suatu imbalan berdasarkan persyaratan yang ditetapkan dalam rangka menyediakan suatu imbalan berdasarkan persyaratan yang ditetapkan dalam rangka menyediakan dan atau penjualan barang dan jasa.

Pelaksanaan Pendaftaran Usaha Waralaba menjelaskan bahwa Waralaba merupakan hak khusus yang dimiliki oleh orang perorangan atau badan usaha/jasa yang telah terbukti hasil dan dapat dimanfaatkan dan/atau digunakan oleh pihak lain berdasarkan perjanjian waralaba.

Adapun Waralaba Menurut Peraturan Daerah Kabupaten Pandeglang No.12 Tahun 2010 tentang pedoman penyelenggaraan waralaba, pusat perbelanjaan dan toko modern waralaba adalah merupakan hak khusus yang dimiliki oleh orang perseorangan atau badan usaha terhadap sistem bisnis dengan ciri khas usaha dalam rangka memasarkan barang atau digunakan oleh pihak lain berdasarkan perjanjian waralaba.

2.1.11 Penelitian Terdahulu

Temuan-temuan hasil dari penelitian sebelumnya merupakan sebagai alat/bahan pertimbangan dan data pendukung dalam penelitian yang sedang dilakukan. Penelitian terdahulu, harus ada keterkaitan dengan penelitian yang sedang diteliti, sehingga dijadikan sebagai bahan pertimbangan dan pendukung data. Oleh karena pentingnya melihat hasil penelitian yang terdahulu, maka peneliti akan memaparkan setidaknya dua hasil penelitian yang sudah ada. Pemaparan hasil penelitian akan dijelaskan di bawah ini.

A.Peneliti Pertama

Penelitian yang dilakukan oleh Mahasiswa Jurusan Administrasi Negara

Universitas Sultan Ageng Tirtayasa, Imas Masruroh Tahun 2014 dengan judul

Tentang Pedoman Penyelenggaraan Waralaba, Pusat Perbelanjaan dan Toko

Modern. Tujuan penelitian ini adalah untuk mengetahui bagaimana

implementasi Perda Nomor 12 Tahun 2010 Tentang Pedoman Penyelenggaraan

Waralaba, Pusat Perbelanjaan dan Toko Modern di Kabupaten Pandeglang. Hasil

penelitian menunjukkan bahwa dalam Impelementasinya masih belum optimal

itu semua terlihat dari hasil penelitian dilapangan ternyata dalam

penyelenggaraan waralaba di Kabupaten Pandeglang banyak yang menyalahi

ketentuan dalam Perda.

B.Peneliti Kedua

2.1.12 Kerangka Berfikir

Kerangka berfikir adalah merupakan alur pemikiran peneliti dalam suatu penelitian sebagai kelanjutan dari kajian teori untuk kemudian memberikan penjelasan dari penelitian mengenai Pengawasan Badan Penanaman Modal, dan Pelayanan, Perizinan Terpadu Satu Pintu, (BPMPPTSP) dalam penyelenggaraan waralaba di Kabupaten Pandeglang. Maka dalam penelitian ini dibuatkanlah suatu kerangka berfikir agar baik peneliti dan pembaca dapat mudah memahami dan mengetahui tujuan yang ingin dicapai dalam penelitian ini

Menurut Sugiyono (2010:65) mengemukakan bahwa kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai factor yang telah diidentifikasikan sebagai masalah.

Oleh karenanya peneliti berangkat dari identifikasi masalah peneliti kemudian membuat kerangka berfikir adapun permasalahan-permasalahan terkait pengawasan Penyelenggaraan Waralaba oleh BPMPPTSP Kab.Pandeglang diantaranya :

1) Terdapat waralaba yang melanggar perda nomor 12 tahun 2010 tentang pedoman penyelenggaraan waralaba di Kabupaten Pandeglang.

2) Kurangnya koordinasi dan komunikasi yang baik antara pelaksana teknis dan BPMPPTSP.

3) Belum adanya sanksi tegas dari pemerintah terhadap waralaba yang melakukan pelanggaran.

Berdasarkan dari permasalahan yang telah dikemukakan di atas, maka kiranya dibutuhkan suatu alat untuk mengukur pengawasan penyelenggaraan waralaba oleh BPMPPTSP. Di bawah ini akan dikemukakan mengenai indikator Pengawasan yang menjadi titik acuan untuk mengetahui pengawasan BPMPPSTP dalam penyelenggaraan waralaba minimarket Indomart danAlfamart di Kabupaten Pandeglang dengan menggunakan Langkah-langkah Pengawasan Menurut G.R Terry ( 1986:397 ) yaitu:

1. Mengukur hasil pekerjaan

2. Membandingkan hasil pekerjaan dengan standard dan memastikan perbedaan ( apabila ada perbedaan )

3. Mengoreksi penyimpangan yang tidak dikehendaki melalui tindakan perbaikan.

Gambar 2.3 Kerangka Berfikir

2.1.13 Asumsi Dasar

Berdasarkan kerangka pemikiran di atas, maka dapat dibuat suatu asumsi dasar dalam penelitian, yang merupakan anggapan peneliti terhadap permasalahan yang diteliti. Dalam penelitian ini, peneliti sendiri mengasumsikan bahwa Pengawasan penyelenggaraan Waralaba oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu ( BPMPPTSP ) di Kabupaten Pandeglang belum berjalan optimal.

Identifikasi Masalah :

1. Terdapat waralaba Indomart dan Alfamart yang melanggar Perda Nomor 12 Tahun 2010 Tentang Pedoman Penyelenggaraan Waralaba di Kabupaten Pandeglang.

2. Kurangnya koordinasi dan komunikasi yang baik antara BPMPPTSP dan pelaksana teknis dalam penyelenggaraan waralaba di Kabupaten Pandeglang. 3. Belum optimalnya pengawasan yang dilakukan oleh BPMPPTSP dalam

penyelenggaraan waralaba di Kabupaten Pandeglang.

4. Belum adanya sanksi tegas yang diberikan kepada pihak waralaba Indomart dan Alfamart yang terbukti melakukan pelanggaran.

2. Membandingkan hasil pekerjaan dengan setandar dan memastikan perbedaan (apabila ada)

3. Mengoreksi penyimpangan yang tidak dikehendaki melalui tindakan perbaikan

Optimalnya Pengawasan BPMPPTSP dalam Penyelenggaraan Waralaba di

42

3.1 Metode Penelitian

Dalam melakukan penelitian agar dapat mengumpulkan data-data untuk mencapai tujuan yang diharapkan diperlukan adanya suatu metode yang sesuai dan tepat untuk menunjang tercapainya tujuan suatu penelitia.

Menurut Sugiyono (2010:1) secara umum metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dengan pendekatan kualitatif. Menurut Moleong (2007:6) metode Penelitian deskriptif dengan pendekatan kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian seperti perilaku, persepsi, motivasi, tindakan, dan lain-lain secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dengan memanfaatkan berbagai metode ilmiah.

3.2 Sasaran Penelitian

Adapun sasaran dalam penelitian “Pengawasan Penyelenggaraan Waralaba oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP) Kabupaten Pandeglang diharapkan dapat berjalan dengan optimal.

3.3 Instrument Penelitian

Dalam penelitian ini mengenai Pengawasan penyelenggaraan waralaba Oleh Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP) di Kabupaten Pandeglang yang menjadi instrument penelitiannya adalah peneliti sendiri. Menurut Sugiyono (2008:31) meneliti adalah mencari data yang teliti atau akurat. Sehubungan dengan kaitannya peneliti sebagai instrument

atau alat penelitian, maka peneliti harus “divalidasi”. Validasi terhadap peneliti

sebagai instrument meliputi validasi terhadap pemahaman metode penelitian kualitatif, penguasaan wawasan terhadap suatu bidang yang diteliti, kesiapan peneliti untuk memasuki obyek penelitian, baik secara akademik maupun logistiknya.

peneliti dapat mengumpulkan data secara lebih utuh dan alamiah dalam rangka memperoleh hasil penelitian yang lebih mendalam.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang sangat penting dalam penelitian yang bertujuan untuk memperoleh data untuk dianalisis. Teknik pengumpulan data dalam penelitian ini yaitu meliputi: observasi, wawancara dan dokumentasi.

1) Observasi

2) Wawancara

Moleong (2007:186) menerangkan bahwa wawancara adalah percakapan dengan maksud tertentu. Percakapan itu sendiri dilakukan oleh dua pihak yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interviewee) yang memberikan jawaban atas pertanyaan itu. Dalam penelitian ini, peneliti melakukan tanya jawab dengan narasumber dari aparatur dan masyarakat yang mengetahui dan memahami lebih jauh khususnya Pengawasan Badan Penanaman Modal dan Perizinan Terpadu Satu Pintu (BPMPPTSP) dalam penyelenggaraan waralaba di Kabupaten Pandeglang.

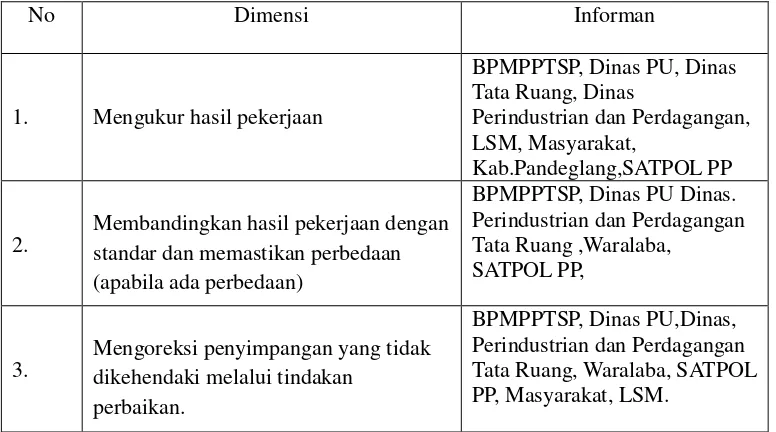

Berikut ini peneliti membuat pedoman wawancara penelitian dengan menggunakan indikator Teori Langkah-langkah Pengawasan menurut G.R Terry (1986:397 ) dapat di lihat pada tabel 3.1.

Tabel 3.1 Pedoman Wawancara

No Dimensi Informan

1. Mengukur hasil pekerjaan

3) Dokumentasi

Studi yang digunakan untuk mencari dan memperoleh data sekunder berupa peraturan perundang-undangan, laporan-laporan berupa foto atau dokumen elektronik (rekaman), catatan serta dokumen-dokumen yang relevan dengan masalah yang diteliti.

Dalam penelitian ini dokumentasi yang diambil berupa foto-foto dan dokumentasi elektronik yang berupa rekaman. Dokumentasi digunakan untuk memperkuat data yang diperoleh dalam observasi dan wawancara. Adapun alat pengumpulan data yang digunakan peneliti dalam penelitian ini adalah sebagai berikut :

1) Buku Catatan

Buku catatan ini digunakan peneliti untuk mencatat setiap informasi dari sumber data pada saat wawancara dengan sumber data dan mencatat perkembangan penelitian di lapangan. Menurut Satori dan Komariah (2010:177), buku catatan adalah catatan lengkap yang bukan saja berisi hasil pengamatan atau wawancara di lapangan tetapi juga sudah ada refleksi dari peneliti atas hasil atau deskripsi yang dikerjakan setelah selesai melakukan suatu pengamatan atau wawancara.

2) Alat Perekam

Satori dan Komariah (2010:177-178), tape recorder dapat merekam semua percakapan dengan baik, tetapi sayang tidak dapat menangkap ekspresi wajah dan gerak-gerik informan. Seandainya informan keberatan dengan dengan pemakaian tape recorder, maka peneliti tidak boleh memaksa dan atau tidak boleh mensiasatinya dengan cara tersembunyi karena kalau ketahuan hal ini dapat merusak hubungan baik.

3) Kamera Digital dan Handphone

Kamera digital dan Handphone ini digunakan peneliti untuk memotret kegiatan yang berkaitan dengan penelitian. Hal ini dimaksudkan untuk meningkatkan keabsahan penelitian, yang berupa foto-foto lokasi penelitian ataupun sumber data.

4) Studi Kepustakaan

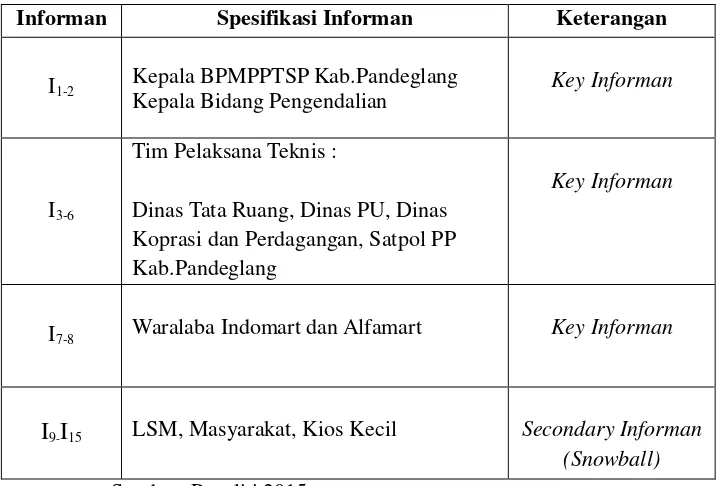

3.5 Informan Penelitian

Setelah mempelajari peran dan hubungan antar partisipan, peneliti akan mampu menentukan informan yang cocok untuk penelitiannya. Menurut Morse dalam Denzin (2009:289), seorang informan yang baik adalah seorang adalah seorang yang mampu menangkap, memahami dan memenuhi permintaan peneliti, memiliki kemampuan reflektif, bersifat artikulatif, meluangkan waktu untuk wawancara, dan bersemangat dalam berperan serta dalam penelitian. Penentuan informan dalam penelitian mengenai Pengawasan BPMPPTSP dalam penyelenggaraan waralaba di Kabupaten Pandeglang menggunakan teknik

Snowball yaitu jumlah informan akan bertambah sesuai dengan kebutuhan dalam penelitian. Adapun yang menjadi informan dalam penelitian ini diantaranya adalah:

Tabel 3.2 : Informan Penelitian

Informan Spesifikasi Informan Keterangan

I1-2 Kepala BPMPPTSP Kab.Pandeglang

Kepala Bidang Pengendalian

Key Informan

I3-6

Tim Pelaksana Teknis :

Dinas Tata Ruang, Dinas PU, Dinas Koprasi dan Perdagangan, Satpol PP Kab.Pandeglang

Key Informan

I7-8 Waralaba Indomart dan Alfamart Key Informan

I9-I15 LSM, Masyarakat, Kios Kecil Secondary Informan

(Snowball)

3.6 Teknik Pengolahan dan Analisis Data

Dalam penelitian kualitatif, kegiatan analisis data diperoleh sejak sebelum memasuki lapangan, selama di lapangan dan setelah selesai di lapangan. Dalam hal ini analisis data kualitatif menurut Bogdan dan Biklen yang dikutip oleh Irawan (2006:73), mengemukakan bahwa analisis data kualitatif adalah:

“Analisis data adalah proses mencari dan mengatur secara sistematis transkip interview, catatan di lapangan,dan bahan-bahan lain yang anda dapatkan,yang kesemua itu anda kumpulkan untuk meningkatkan pemahaman anda (terhadap suatu fenomena) yang membantu anda

untuk mempresentasikan penemuan anda kepada orang lain”.

Data yang diperoleh selama penelitian yang didapat dari berbagai sumber kemudian dikumpulkan dengan menggunakan teknik pengumpulan data yang bermacam-macam, dan dilakukan secara terus menerus hingga datanya jenuh. Pada akhirnya data yang terkumpul tersebut menjadi sebuah kesimpulan sehingga mudah dipahami oleh peneliti maupun orang lain ketika mempelajari hasil penelitian tersebut.

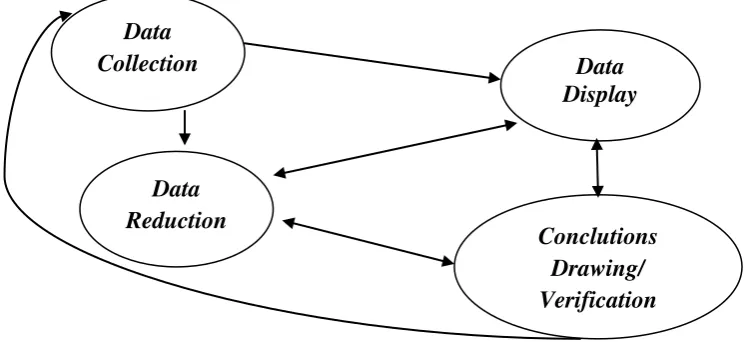

Gambar 3.1

Komponen-Komponen Analisis Data Model Interaktif

(Sumber: Miles dan Huberrman)

Berdasarkan gambar di atas dijelaskan bahwa dalam pandangan ini, tiga jenis dalam kegiatan analisis data dan kegiatan pengumpulan data itu sendiri merupakan proses siklus dan interaktif. Peneliti bergerak diantara empat sumbu kumpuran tersebut selama pengumpulan data, selanjutnya bergerak bolak balik diantara kegiatan reduksi, penyajian dan penarikan kesimpulan/verifikasi selama sisa waktu penelitian. Untuk lebih jelasnya, maka kegiatan analisis data dapat dijelaskan sebagai berikut:

1. Koleksi Data

Koleksi data merupakan tahapan dalam proses penelitian yang penting, karena hanya dengan mendapatkan data yang tepat maka proses penelitian akan berlangsung sampai peneliti mendapatkan jawaban dari perumusan masalah yang sudah ditetapkan. Data yang kita cari harus sesuai dengan tujuan penelitian.

Data Reduction Data

Collection Data

Display

Dengan teknik sampling yang benar, kita sudah mendapatkan strategi dan prosedur yang akan kita gunakan dalam mencari data di lapangan.

2. Reduksi Data

Reduksi data merupakan suatu bentuk analisis yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu, dan mengorganisasis data sedemikian rupa hingga kesimpulan-kesimpulan finalnya dapat ditarik dan diferivikasi. Reduksi data atau proses transformasi ini berlanjut terus sesudah penelitian lapangan, sampai laporan akhir lengkap tersusun. Data yang diperoleh dari lapangan jumlahnya cukup banyak, kompleks dan rumit. Untuk itu perlu dicatat secara rinci dan teliti. Kemudian segera dilakukan analisis data melalui reduksi data.

Reduksi data berarti merangkum, memilih hal-hal pokok, memfokuskan pada hal-hal yang penting dicari tema dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan pengumpulan selanjutnya, dan mencarinya kembali bila diperlukan. Reduksi data ini membantu untuk memberikan kode-kode pada aspek tertentu.

3. Penyajian Data

data dapat dilakukan dalam bentuk uraian singkat atau teks naratif selain itu dapat berupa grafik, matriks, network (jaringan kerja) dan bagan. Dengan mendisplay data, maka akan memudahkan untuk memahami apa yang terjadi, merencanakan kerja selanjutnya berdasarkan apa yang telah dipahami tersebut.

4. Penarikan Kesimpulan/verifikasi

Langkah selanjutnya dalam analisis data kualitatif menurut Miles dan Huberman adalah penarikan kesimpulan dan verifikasi, yaitu menyimpulkan dari temuan-temuan penelitian untuk dijadikan suatu kesimpulan penelitian. Kesimpulan awal yang dikemukakan masih bersifat sementara, dan akan berubah bila tidak ditemukan bukti-bukti yang kuat yang mendukung pada tahap pengumpulan data berikutnya.

Tetapi apabila kesimpulan yang dikemukakan pada tahap awal, didukung oleh bukti-bukti yang valid dan konsisten saat peneliti kembali ke lapangan mengumpulkan data, maka kesimpulan yang dikemukakan merupakan kesimpulan yang kredibel. Oleh karena itu kesimpulan harus diverifikasi selama penelitian berlangsung.

3.7Uji Keabsahan Data

3.7.1. Triangulasi (Triangulation)

Untuk menguji keabsahan data penelitian menggunakan triangulasi. Triangulasi menurut Paton dalam Moleong (2005:330-331) Triangulasi adalah membandingkan dan mengecek balik derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan alat yang berbeda dalam penelitian kualitatif. Hal ini dapat dicapai dengan cara:

1. Membandingkan data pengamatan dan hasil pengamatan dengan data hasil wawancara

2. Membandingkan apa yang dikatakan orang di depan umum dengan apa yang dikatakannya secara pribadi.

3. Membandingkan apa yang dikatakan orang tentang situasi penelitian dengan apa yang dikatakannya sepanjang waktu.

4. Membandingkan keadaan dan perspektif seseorang dengan berbagai pendapat dan pandangan orang seperti rakyat biasa, orang yang berpendidikan menengah atau tinggi, orang berada, orang pemerintahan 5. Membandingkan hasil wawancara dengan isi dokumen yang berkaitan

Peneliti hanya menggunakan triangulasi sumber. Menurut Satori dan Komariah (2010:170-171) menyatakan bahwa triangulasi sumber adalah cara meningkatkan kepercayaan penelitian dengan mencari data dari sumber yang beragam yang masih terkait satu sama lain. Sedangkan triangulasi teknik yaitu penggunaan beragam teknik pengungkapan data yang dilakukan kepada sumber data.

3.7.2. Mengadakan Membercheck

3.8Lokasi dan Jadwal Penelitian

3.8.1. Lokasi Penelitian

Dalam penelitian ini, lokasi yang menjadi tempat penelitian yaitu Kabupaten Pandeglang.

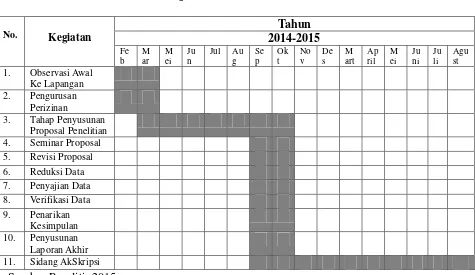

3.8.2. Jadwal Penelitian

55

4.1Deskripsi Objek Penelitian 4.1.1 Objek Penelitian

Penelitian ini bertempat di Dinas Badan Penanaman Modal dan Perizinan Terpadu Satu Pintu (BPMPPTSP) Kabupaten Pandeglang. BPMPPTSP Kabupaten Pandeglang dibentuk berdasarkan Peraturan Daerah Nomor 2 Tahun 20014 tentang Pembentukan Perangkat Daerah Kabupaten Pandeglang dan Berdasarkan Peraturan Bupati Pandeglang Nomor 32 Tahun 2014 Tentang Rician Tugas, Fungsi dan Tata Kerja Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu (BPMPPTSP) Kabupaten Pandeglang. (Profil BPMPPTSP Kabupaten Pandeglang tahun 2014)

Berdasarkan Keputusan Bupati tersebut di atas, Badan Penanaman Modal dan Pelayanan Perizinan Terpadu Satu Pintu merupakan unsur pelaksana otonomi daerah, yang dipimpin oleh seorang Kepala Dinas yang berkedudukan dibawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah.

koordinasi dan penyelenggaraan pelayanan administrasi di biang penanaman modal pelayanan perizinan dan non perizinan

4.1.2 Gambaran Umum Daerah dan Perekonomian Kabupaten Pandeglang

pertumbuhan yang sangat signifikan dari -0,41 persen pada tahun 2012 menjadi 3,12 persen di tahun 2014

Tabel 4.1

Produk Domestik Regional Bruto Kabupaten Pandeglang No. Lapangan Usaha PDRB Atas Dasar Harga

Berlaku (Milyar Rupiah)

ditemui waralaba berbentuk minimarket seperti Indomart dan alfamart. Waralaba Menurut Peraturan Daerah Kabupaten Pandeglang No.12 Tahun 2010 tentang pedoman penyelenggaraan waralaba, pusat perbelanjaan dan toko modern waralaba adalah merupakan hak khusus yang dimiliki oleh orang perseorangan atau badan usaha terhadap sistem bisnis dengan ciri khas usaha dalam rangka memasarkan barang atau digunakan oleh pihak lain berdasarkan perjanjian waralaba. Berikut Rekapitulasi data Waralaba Berbentuk Mimimarket oleh BPMPPTS :