i

PENERAPAN SIKLUS AKUNTANSI PADA

PT XYZ

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

DIAH AGUSTIN KONANTI 3110711019

PROGRAM STUDI AKUNTANSI

JURUSAN ADMINISTRASI NIAGA

POLITEKNIK BATAM

2010

ii

LEMBAR PENGESAHAN

TUGAS AKHIR

PENERAPAN SIKLUS AKUNTANSI PADA PT XYZ

Oleh:

DIAH AGUSTIN KONANTI 3110711019

BATAM, 27 JULI 2010 Dosen Pembimbing

IRSUTAMI, SE, M.Acc, Ak NIK. 100009

Dosen Penguji I Dosen Penguji II

M. ZAENUDDIN, M.Sc, S. Si NANIK LESTARI, SE

iii

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangkan memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Batam. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mngucapkan terima kasih kepada:

(1) Bapak Irsutami, selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan tugas akhir ini;

(2) Bapak Muslim Ansori, selaku dosen yang telah memberi masukan kepada panulis;

(3) Ibu Ely Kartikaningdyah, selaku dosen yang telah membimbing dan memberi masukan kepada penulis;

(4) Bapak Hendra Gunawan, selaku dosen yang telah membantu penulis dalam pemberian materi terkait dengan tugas akhir penulis; (5) Bapak Zaenuddin, selaku dosen penguji yang membantu penulis; (6) Ibu Nanik Lestari, selaku dosen penguji yang membantu penulis

dalam pemahaman teori-teori dasar akuntansi;

(7) Pihak PT XYZ yang telah banyak membantu dalam usaha memperoleh data yang saya perlukan;

(8) Orang tua dan keluarga saya yang telah memberikan bantuan dukungan material dan moral;

(9) Septiani Konanti, selaku adik yang telah membantu penulis dalam pengetikan tugas akhir. Makasi banyak ya dek;

(10) Juliana selaku sahabat yang telah banyak membantu saya dalam menyelesaikan tugas akhir ini;

iv

(11) Ayu Pranita Oktapia selaku sahabat yang telah banyak membantu saya dalam menyelesaikan tugas akhir ini;

(12) Friska Lamsiar, selaku sahabat yang telah membantu penulis dalam pemberian informasi mengenai tugas akhir. Makasi banyak ya Friska; dan

(13) Sahabat-sahabat lainnya yang tidak dapat disebutkan satu persatu yang telah membantu penulis dalam penyelesaian tugas akhir.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 30 Juni 2010 Penulis

v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : Diah Agustin Konanti

NIM : 3110711019

Program Studi : Akuntansi

Jenis Karya : Tugas akhir/Skripsi/Karya Ilmiah

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Nonekslusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul:

Penerapan Siklus Akuntansi Pada PT XYZ

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencatumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam Pada tanggal : 30 Juni 2010

Yang menyatakan

vi DAFTAR ISI

Halaman Judul i

Halaman Pernyataan Orisinalitas ii

Lembar Pengesahan iii

Kata Pengantar iv

Lembar Persetujuan Publikasi Karya Ilmiah vi

Abstrak vii

Daftar Isi viii

Daftar Tabel x Daftar Gambar xi BAB I PENDAHULUAN 1 1.1 Latar Belakang 1 1.2 Rumusan Masalah 3 1.3 Batasan Masalah 3 1.4 Tujuan Penelitian 3 1.5 Manfaat Penelitian 3 1.6 Sistematika Penulisan 4

BAB II TINJAUAN PUSTAKA 6

2.1 Pengertian Siklus Akuntansi 6

2.2 Persamaan Dasar Akuntansi 7

2.3 Siklus Akuntansi 10

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN 13

3.1 Metodologi Penelitian 13

3.1.1 Objek Penelitian 13

3.1.2 Teknik Pengumpulan Data 13

3.1.3 Metode Analisis Data 14

3.2 Gambaran Umum Perusahaan 14

3.2.1 Visi dan Misi Perusahaan 15

3.2.2 Proses Bisnis 15

3.2.3 Struktur Organisasi 16

3.2.4 Deskripsi Tugas dan Wewenang Jabatan 17

BAB IV PEMBAHASAN 18

4.1 Mengklasifikasi Transaksi Perusahaan 18

4.2 Perancangan Sederhana Akun-Akun Perusahaan 19

4.3 Pemrosesan Data Melalui Siklus Akuntansi 30

4.3.1 Proses Jurnal 32

4.3.2 Memposting Jurnal ke Buku Besar dan Buku Besar Pembantu 50

4.3.3 Menyusun Neraca Saldo 62

4.3.4 Membuat Jurnal Penyesuaian 64

vii

4.3.6 Menyusun Laporan Keuangan Perusahaan 70

4.3.7 Membuat Jurnal Penutup 78

4.3.8 Menyusun Neraca Saldo Setelah Penutupan 80 BAB V PENUTUP 81 5.1 Kesimpulan 82 5.2 Saran 87 DAFTAR PUSTAKA 83 LAMPIRAN 84

viii

DAFTAR TABEL

Tabel 4.1 Perancangan Akun-Akun Perusahaan 19

Tabel 4.2 Neraca Saldo Awal 36

Tabel 4.3 Jurnal Penjualan 38

Tabel 4.4 Jurnal Pembelian 39

Tabel 4.5 Jurnal Penerimaan Kas 42

Tabel 4.6 Jurnal Pengeluaran Kas 47

Tabel 4.7 Jurnal Umum 49

Tabel 4.8 Buku Besar 54

Tabel 4.9 Buku Besar Pembantu Utang dan Piutang 59

Tabel 4.10 Neraca Saldo 63

Tabel 4.11 Jurnal Penyesuaian 66

Tabel 4.12 Neraca Lajur/Kertas Kerja 69

Tabel 4.13 Laporan Laba Rugi 71

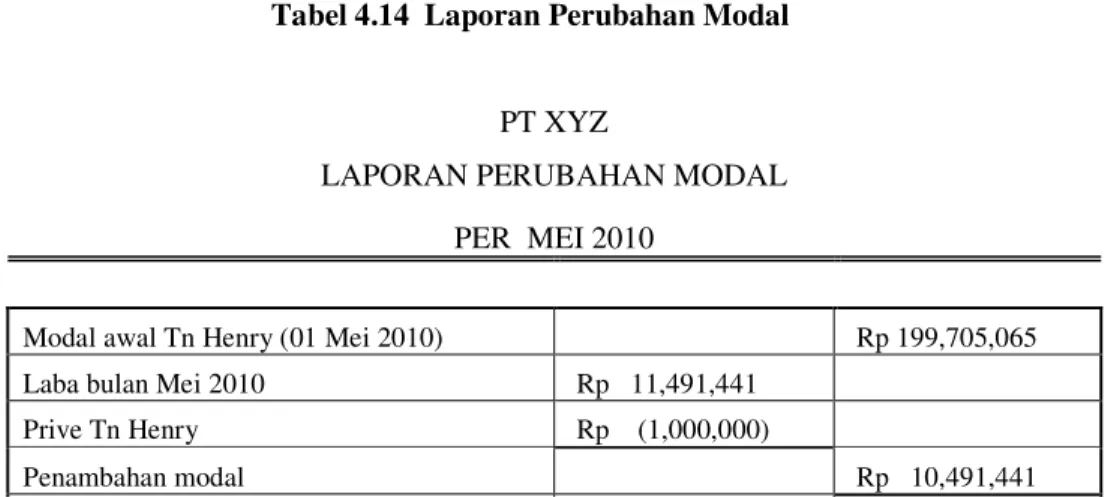

Tabel 4.14 Laporan Perubahan Modal 73

Tabel 4.15 Neraca 74

Tabel 4.16 Laporan Arus Kas 77

Tabel 4.17 Jurnal Penutup 79

ix

DAFTAR GAMBAR

Gambar 3.1 Laba yang Diperoleh Selama 3 Tahun Berjalan 16

Gambar 3.2 Struktur Organisasi PT XYZ 16

i ABSTRAK

Nama : Diah Agustin Konanti Program studi : Akuntansi

Judul : Penerapan Siklus Akuntansi Pada PT XYZ

PT XYZ adalah perusahaan yang bergerak dibidang perdagangan barang alat tulis kantor. Perusahaan ini sudah berdiri sejak tahun 2007 dan masih belum melakukan pencatatan akuntansi yang sesuai dengan Standar Akuntansi yang berlaku umum. Oleh karena itu, perusahaan ini mengalami kesulitan dalam pembuatan laporan keuangan.

Penulis menyimpulkan penerapan siklus akuntansi pada PT XYZ ini terdiri dari: pengklasifikasian bukti transaksi, merancang akun-akun, merancang jurnal umum, merancang jurnal pembelian, merancang jurnal penjualan, merancang jurnal penerimaan kas, merancang jurnal pengeluaran kas, merancang buku besar, merancang neraca saldo, merancang jurnal penyesuaian, merancang neraca lajur, merancang laporan modal, merancang laporan laba rugi, merancang neraca, merancang jurnal penutup, dan merancang neraca saldo setelah penutup.

BAB 1

PENDAHULUAN

1.1 Latar belakang

Pada umumnya usaha kecil hanya dikelola oleh pemiliknya yang dibantu oleh keluarga dan beberapa tenaga pembantu. Dalam pelaksanaannya, memungkinkan usaha kecil mencapai suatu keberhasilan, kepuasan, dan banyak juga yang menghadapi beberapa kendala/masalah. Faktor yang mempengaruhinya adalah kekurangan modal dan manajemen yang tidak beraturan, sehingga tidak mampu lagi bersaing baik dengan usaha kecil apalagi dengan usaha yang memiliki modal dan manajemen yang baik. Masih banyak lagi usaha kecil yang dijalankan tanpa adanya sistem pencatatan yang tepat, seperti belum adanya pencatatan terhadap penjualan dan pembelian. Selain itu, usaha kecil masih belum banyak yang menggunakan akuntansi dalam pemrosesan transaksinya.

Akuntansi merupakan elemen penting bagi suatu perusahaan karena dari hasil informasi akuntansi tersebut dapat dihasilkan suatu laporan keuangan yang dapat dijadikan sebagai pengendali bagi kinerja perusahaan. Laporan keuangan merupakan salah satu hasil dari informasi akuntansi yang dapat digunakan untuk memperlancar kinerja operasional perusahaan. Akuntansi dapat dijadikan sebagai acuan dalam mengambil sebuah keputusan dan kebijaksanaan, untuk melakukan pertanggungjawaban kepada pihak-pihak tertentu dan pemerintah dalam perwujudan pasar modal yang teratur, serta dapat dijadikan sebagai alat untuk berkomunikasi antara data keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan aktivitas perusahaan tersebut.

Perusahaan mempunyai tanggung jawab atas pengelolaan modal dan pihak manajemen berkewajiban merancang sistem perusahaan. Berdasarkan standar akuntansi keuangan pada kerangka dasar penyusunan dan penyajian laporan keuangan paragraf 11 dengan tegas menyatakan bahwa manajemen perusahaan memikul tanggung jawab utama dalam penyusunan dan penyajian laporan keuangan perusahaan.

Informasi akuntansi sangat bermanfaat bagi sejumlah besar pengguna yang dapat dijadikan sebagai acuan dalam pengambilan keputusan, contohnya mengambil suatu kebijaksanaan anggaran, memprediksi jumlah penghasilan yang akan diterima, dan berbagai hal yang berhubungan dengan keuangan perusahaan. Untuk itu, seluruh data transaksi harus diproses dengan baik yang disesuaikan dengan peraturan akuntansi yang berlaku.

PT XYZ adalah perusahaan yang bergerak di bidang perdagangan barang belum memiliki sistem akuntansi sehingga pelaporan usaha perusahaan mengalami kesulitan karena bagian keuangan kesulitan dalam melakukan pencatatan transaksi akibat minimnya pengetahuan yang dimiliki. Di samping itu, tidak adanya keteraturan dalam pencatatan transaksi mengakibatkan kesalahan dalam pencatatan dan bukti-bukti transaksi yang tidak disimpan dengan benar oleh bagian keuangan mengakibatkan pencatatan transaksi menjadi tidak akurat. Akibatnya, pelaporan keuangan setiap bulannya mengalami keterlambatan dan kurang dapat dipertanggungjawabkan.

Berdasarkan latar belakang yang diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Penerapan Siklus Akuntansi pada PT XYZ”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah ‘’Bagaimana penerapan siklus akuntansi pada PT XYZ‘’

1.3 Batasan Masalah

Agar penelitian lebih terfokus, maka penulis memberikan batasan masalah sebagai berikut:

a. Batasan data

Data yang digunakan dalam penelitian ini adalah data primer untuk periode Mei 2010.

b. Batasan lapangan

Penelitian ini dilakukan di perusahaan yang berlokasi di Komp. Nagoya Centre Blok A No.11, Batam. Perusahaan ini merupakan usaha perseorangan dan tidak memiliki cabang.

1.4 Tujuan penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui bagaimana penerapan siklus akuntansi pada PT XYZ.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: a. Bagi Perusahaan

Dengan adanya siklus akuntansi diharapkan PT XYZ dapat meningkatkan kinerja perusahaan dengan lebih baik lagi dan diharapkan dari siklus

akuntansi tersebut menghasilkan sebuah informasi berupa laporan keuangan yang terdiri dari: neraca, laporan rugi laba, dan laporan perubahan modal, dan laporan arus kas sehingga perusahaan dapat mengetahui kinerja yang telah dilakukannya dan manajemen dapat mengambil keputusan dengan tepat, serta perusahaan juga dapat mempertanggungjawabkan kinerjanya kepada pihak-pihak yang terkait dengan PT XYZ termasuk pada pelaporan pajak.

b. Bagi Penulis

Melalui penelitian ini, diharapkan dapat menambah pengalaman dan pengetahuan penulis di bidang Akuntansi.

c. Bagi Pihak Lain

Dengan penelitian ini, diharapkan dapat digunakan sebagai bahan referensi jika pada masa yang akan datang dilakukan penelitian yang sejenis.

1.6 Sistematika Penulisan Bab I Pendahuluan

Pada bab ini, peneliti akan mendeskripsikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, sistematika penulisan.

Bab II Tinjauan Pustaka

Pada bab ini, peneliti akan mendeskripsikan teori-teori mengenai laporan keuangan. Mengenai pos-pos dalam laporan keuangan antara lain pos neraca, laba rugi, arus kas, laporan dan sumber penggunaan dana yang masing-masing masih memiliki elemen-elemen serta tahap-tahap yang dilakukan dalam melakukan penyusunan laporan keuangan.

Bab III Metode Penelitian dan Gambaran Umum Perusahaan

Pada bab ini, peneliti akan menguraikan ruang lingkup objek penelitian, teknik pengumpulan data, metode analisa data, gambaran umum perusahaan, serta waktu dan tempat penelitian.

Bab IV Pembahasan

Pada bab ini, peneliti akan mendeskripsikan proses klasifikasi transaksi perusahaan, perancangan akun-akun perusahaan, dan pemrosesan data melalui siklus akuntansi.

Bab V Penutup

Pada bab ini, peneliti akan mendeskripsikan kesimpulan yang diperoleh dari penerapan siklus akuntansi dan saran-saran kepada perusahaan terkait penerapan siklus akuntansi.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Siklus Akuntansi

Siklus akuntansi adalah sistem yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan (Warren, 2005).

Siklus akuntansi adalah metode dan prosedur-prosedur untuk mencatat dan melaporkan informasi keuangan perusahaan atau suatu organisasi bisnis (Mulyadi, 2001).

Siklus akuntansi adalah suatu proses penyediaan laporan keuangan perusahaan untuk suatu periode waktu tertentu. Siklus ini dimulai dari terjadinya transaksi sampai penyiapan laporan keuangan pada akhir suatu periode (Nasution, 2004).

Menurut penulis siklus akuntansi adalah informasi yang berhubungan dengan transaksi dan kejadian yang bersifat keuangan yang kemudian dikelompokkan sehingga menghasilkan suatu laporan.

Dari pengertian diatas, maka dapat disimpulkan bahwa siklus akuntansi merupakan suatu hal yang sangat penting bagi suatu perusahaan karena terjadi pengaturan terhadap kinerja perusahaan, dari siklus akuntansi tersebut diharapkan akan menghasilkan suatu informasi berupa laporan keuangan yang dijadikan acuan oleh manajemen maupun pemilik perusahaan dalam pengambilan keputusan pada tindakan bisnis selanjutnya.

2.2 Persamaan Dasar Akuntansi

Menurut Lubis (2005), Persamaan dasar akuntansi sebagai berikut:

Setiap perusahaan pasti memiliki harta (aktiva/pasiva) yang terdiri dari harta bergerak dan tidak bergerak. Harta (aktiva) penting bagi perusahaan karena digunakan dalam kegiatan usaha untuk memperoleh keuntungan. Harta (aktiva) perusahaan merupakan unsur pokok dalam persamaan akuntansi. Selanjutnya dari mana harta tersebut diperoleh perusahaan?

Ada 2(dua) macam sumber untuk memperoleh harta (aktiva) yaitu:

1. Setoran/ investasi dari pemilik perusahaan, dikenal istilah ekuitas (capital/

owners equity).

2. Pinjaman dari pihak lain atau kreditur, dikenal dengan istilah hutang dan

kewajiban (liabilities).

Dari uraian di atas, disimpulkan bahwa bentuk persamaan dasar akuntansi adalah :

AKTIVA = KEWAJIBAN + EKUITAS

Kewajiban

Harta Perusahaan Ekuitas Perusahaan

Kreditur

Pemilik/Pemegang Saham

Unsur-unsur Persamaan Dasar Akuntansi

Unsur persamaan dasar akuntansi terbagi atas 3 kelompok, yaitu:

AKTIVA, KEWAJIBAN, DAN EKUITAS. Unsur-unsur persamaan dasar inilah selanjutnya membentuk unsur laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas.

Saldo Normal Akun Sebelah debit: sebelah kiri Sebelah kredit: sebelah kanan

Saldo normal semua akun AKTIVA berada disebelah Debit Saldo normal semua kaun KEWAJIBAN berada disebelah Kredit Saldo normal semua akun EKUITAS berada disebelah Kredit

Menurut Simanjuntak (2005), Persamaan akuntansi yang umum dikenal adalah:

Aset adalah sumber daya yang dimiliki suatu perusahaan yang dapat memberikan manfaat ekonomi yang dapat diukur dengan satuan uang.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi.

AKTIVA = KEWAJIBAN + EKUITAS

Aktiva = Kewajiban + Ekuitas

Kiri = Kanan

Kewajiban mencakup utang yang berasal dari pinjaman, utang biaya, utang lainnya yang masih harus dibayar.

Ekuitas adalah sumber daya yang dimiliki perusahaan yaitu kekayaan bersih perusahaan yang merupakan selisih antara asset dan kewajiban perusahaan.

Dalam pengertian aktiva, selain barang-barang dan hak-hak yang dimiliki, di dalamnya termasuk juga biaya-biaya yang belum dibebankan dalam periode yang bersangkutan, tetapi akan dibebankan pada periode-periode yang akan datang. Oleh karena itu, di dalam aktiva terdapat juga pos kas, tagihan, surat berharga, dan pengeluaran yang akan sumber manfaat dimasa yang akan datang. Sehingga pembebanannya ditunda seperti aktiva tetap, hak paten dan persekot biaya (Sugiri, 2005).

Utang merupakan milik kreditur yang ditanamkan dalam perusahaan dan jumlah-jumlah ini merupakan kewajiban perusahaan yang harus dilunasi. Cara pelunasan utang ini bermacam-macam, bisa dengan uang ataupun dibayar dengan barang atau jasa (Suwardjono, 2003).

Modal menunjukkan jumlah milik para pemilik dan perubahan-perubahan nilai aktiva yang terjadi karena hasil usaha perusahaan. Modal ini bukan merupakan jumlah yang harus dilunasi, tetapi dalam hal likuidasi para pemilik baru menerima pelunasan sesudah para kreditur dilunasi (Suwarjono, 2003).

2.3 Siklus Akuntansi

Dari definisi yang telah disebutkan sebelumnya, maka komponen sistem akuntansi pokok dapat diklasifikasikan sebagai berikut (Mulyadi, 2001):

a. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklarifikasi, meringkas data keuangan dan data lainnya serta yang menjadi sumber dari pencatatan jurnal ini adalah formulir.

Jenis-jenis jurnal dalam perusahaan dagang, yaitu:

1. Jurnal penjualan

Jurnal ini digunakan untuk mencatat transaksi penjualan kredit.

2. Jurnal pembelian

Jurnal pembelian ini digunakan untuk mencatat transaksi pembelian kredit.

3. Jurnal penerimaan kas

Jurnal ini digunakan untuk mencatat transaksi penerimaan kas. Sumber penerimaan kas perusahaan umumnya dari penjualan tunai dan penerimaan piutang.

4. Jurnal pengeluaran kas

Jurnal ini digunakan untuk transaksi pengeluaran kas secara tunai.

5. Jurnal umum

Jurnal ini digunakan untuk mencatat transaksi selain penerimaan kas, pengeluaran kas, penjualan, dan pembelian.

b. Buku besar

Buku besar terdiri dari rekening-rekening untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening yang terdapat dalam buku besar ini disediakan sesuai dengan unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang sebagai suatu wadah untuk menggolongkan data keuangan, dipihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

c. Buku pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan

rinciannya maka perlu dibentuk buku pembantu (subsidiary ledger). Contoh

rekening piutang diperlukan rincian nama debitur maka dapat dibentuk buku besar pembantu piutang yang memberikan informasi berapa jumlah debitur yang dimiliki oleh perusahaan.

d. Laporan

Seperti yang telah disebutkan sebelumnya bahwa salah satu hasil dari siklus akuntansi dapat berupa laporan keuangan. Ketika suatu periode akuntansi tertentu telah berakhir, maka pihak manajemen akan mempertanggung- jawabkan hasil amanah pihak pemilik sumber daya yang dikelolanya. Sarana utama yang digunakan dalam pertanggungjawaban tersebut salah satunya adalah laporan keuangan.

Seperti halnya yang disebutkan dalam SAK tahun 2009 PSAK nomor 1 tentang pemyajian laporan keuangan menyebutkan bahwa laporan keuangan menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Seperti yang telah disebutkan di atas bahwa laporan keuangan dijadikan sebagai suatu catatan sejarah bagi suatu perusahaan maka seharusnya laporan keuangan itu dicermati. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai laporan arus kas atau laporan arus dana).

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Objek penelitian meliputi seluruh bentuk kegiatan yang dilakukan oleh PT XYZ yang berhubungan dengan segala bentuk keuangan perusahaan. Penelitian ini dilakukan untuk periode Mei 2010 di PT XYZ yang beralamat di Komplek Nagoya Centre Blok A No 11, Batam.

3.1.2 Teknik Pengumpulan Data

Ada beberapa teknik yang digunakan dalam penulis dalam penelitian ini yaitu:

a. Wawancara

Dengan metode wawancara ini, penulis langsung melakukan wawancara atau tanya jawab dengan pemilik PT XYZ. Wawancara dilakukan penulis dengan melakukan wawancara ke pemilik perusahaan untuk mendapatkan data/informasi tentang alasan perusahaan belum menerapkan siklus akuntansi, kendala-kendala yang dihadapi, dan berbagai kebijakan terkait dengan pelaporan transaksi perusahaan.

a. Observasi

Observasi dilakukan untuk mengamati aktivitas perusahaan.

b. Inspeksi Dokumen

Inspeksi dokumen dilakukan untuk memperoleh data-data transaksi seperti transaksi pembelian, transaksi penjualan, dan transaksi lainnya.

3.1.3 Metode Analisa Data

Dalam penelitian ini, penulis menggunakan metode analisa deskriptif. Analisa data yang dilakukan pada penelitian ini adalah:

1.Melakukan klasifikasi transaksi perusahaan.

2.Perancangan sederhana akun-akun perusahaan.

3.Pemrosesan data melalui siklus akuntansi, yakni:

- Jurnal - Laporan keuangan

- Buku besar - Jurnal penutup

- Neraca saldo - Neraca saldo setelah penutupan

- Jurnal Penyesuaian

3.2 Gambaran Umum Perusahaan

PT XYZ adalah perusahaan yang bergerak di bidang perdagangan barang alat tulis kantor. Perusahaan ini berdiri sejak tanggal 18 Juli 2007. Pada awalnya, perusahaan ini hanya dikelola oleh pemiliknya sendiri tanpa adanya tenaga kerja. Namun, setelah mengalami perkembangan yang cukup pesat maka pemilik perusahaan menyadari akan kebutuhan tenaga kerja untuk membantu pemilik perusahaan menjalankan usahanya ini. Sampai pada akhirnya perusahaan ini mengalami perkembangan yang cukup pesat.

3.2.1 Visi dan Misi Perusahaan

Adapun pernyataan visi perusahaan ini adalah menjadi perusahaan yang bonafit dan dapat dipercaya oleh masyarakat.

Untuk mencapai visi tersebut, perusahaan menetapkan misi sebagai berikut:

1. Memberikan pelayanan yang memuaskan kepada pelanggan.

2. Menjaga kualitas dan mutu barang.

3. Menjalin hubungan kerja sama yang baik dengan industri-industri.

3.2.2 Proses Bisnis

Dengan visi dan misi yang dimiliki oleh perusahaan ini, pemilik perusahaan sudah dapat melihat perkembangan perusahaannya selama 3 tahun terakhir ini. Penjualan barang alat tulis kantor menjadi meningkat karena pemilik perusahaan aktif memasarkan barangnya ke pasar dan khalayak ramai. Dengan adanya perkembangan ini, maka perusahaan memperoleh laba yang sangat memuaskan. Untuk mengembangkan usahanya, maka pemilik perusahaan membuka usaha sampingan yaitu jasa foto yang diharapkan dapat menghasilkan laba bagi perusahaan tersebut. Oleh karena adanya pembukaan usaha yang baru ini, maka pemilik perusahaan juga harus menambah karyawan yang membantu dalam jasa foto ini sehingga karyawan yang bekerja di PT XYZ berjumlah 2 orang. Menurut pemilik perusahaan, selama 3 tahun berdiri keuntungan yang diperoleh untuk setiap tahunnya semakin meningkat. Menurut tafsiran pemilik perusahaan keuntungan yang diperoleh pada tahun 2007

keuntungan yang dicapai sekitar Rp 100.000.000, pada tahun 2008 keuntungan yang dicapai sekitar Rp 120.000.000, dan tahun 2009 sekitar Rp 200.000.000.

Gambar 3.1 Laba yang Diperoleh Selama 3 Tahun Berjalan

3.2.3 Struktur Organisasi

Adapun struktur organisasi pada PT XYZ yakni sebagai berikut:

Gambar 3.2 Struktur Organisasi PT XYZ

Direktur

3.2.4 Deskripsi Tugas dan Wewenang Jabatan

Deskripsi tugas merupakan uraian tanggung jawab yang

diklasifikasikan oleh sebuah perusahaan/organisasi dari level manajemen dalam membagi tugas untuk setiap posisi supaya semua bagian bertanggung jawab terhadap hal-hal yang disebutkan dalam deskripsi tugas. Berikut ini akan diuraikan deskripsi tugas dari masing-masing departemen untuk mendukung jalannya bisnis perusahaan.

a. Direktur

- mewakili perusahaan terhadap pihak lain di luar perusahaan

- mencari pelanggan baru

- mengawasi seluruh kegiatan perusahaan

b. Kasir/Akunting

- mencatat bukti transaksi yang diterima perusahaan

- membuat invoice yang akan diserahkan ke pihak pembeli

- menyimpan dan mengeluarkan dana yang akan digunakan

c. Karyawan

- membantu perusahaan dalam penjualan produk perusahaan

BAB IV

PEMBAHASAN

4.1 Mengklasifikasi Transaksi Perusahaan

Pengklasifikasian transaksi perusahaan ini dikelompokkan berdasarkan jenis transaksi, yaitu:

1. Transaksi penerimaan kas terdiri dari beberapa bukti seperti, nota kontan yang diperoleh dari transaksi penjualan tunai, cuci cetak foto, fotocopy, jasa pemotretan dan faktur penjualan yang diperoleh dari pelunasan piutang. 2. Transaksi pengeluaran kas terdiri beberapa bukti seperti, faktur pembelian

untuk membayar utang perusahaan, kuitansi untuk pembayaran iuran keamanan, faktur tagihan pembayaran rekening listrik dan air, dan telepon, nota pembelian perlengkapan toko, nota kontan pembelian tunai barang dagang, bukti pembayaran gaji karyawan, bukti pembayaran ongkos angkut penjualan, dan bukti pengeluaran atas pengambilan dana pribadi untuk pemilik.

3. Transaksi penjualan terdiri dari faktur penjualan secara kredit. 4. Transaksi pembelian terdiri dari faktur pembelian secara kredit.

Dari pengklasifikasian transaksi di atas, setelah bukti transaksi diklasifikasi dan dikelompokkan maka selanjutnya bagian akunting dapat melakukan proses jurnal per tanggal transaksi.

4.2 Perancangan Sederhana Akun-Akun Perusahaan

Adapun perancangan sederhana akun-akun perusahaan yakni sebagai berikut: Tabel 4.1 Perancangan Akun-Akun Perusahaan

No. Rekening Nama Rekening Fungsi

1 Aktiva Sebagai nomor awal untuk menunjukan kelompok aktiva. Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan. Aktiva perusahaan bisa berasal dari pemilik perusahaan disebut modal.

11 Aktiva Lancar Menunjukkan pengklasifikasian dari akun aktiva. Aktiva lancar adalah aktiva yang diharapkan dapat direalisasikan dalam waktu 1 tahun atau dalam siklus operasi normal perusahaan yang mana lebih lama misalnya kas dan bank, surat berharga, deposito jangka pendek, piutang usaha, piutang lainnya, biaya dibayar dimuka (premi asuransi, bunga, alat

tulis, dan keperluan kantor).

111 Kas Menampung jumlah dari rekening kas perusahaan. Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan, contohnya kas di tangan.

112 Piutang Dagang Menampung jumlah dari piutang dagang yang dimiliki perusahaan yang berasal dari pihak luar perusahaan. 113 Persediaan barang

dagang

Menampung jumlah dari persediaan barang yang dimiliki perusahaan, yaitu barang alat tulis kantor.

114 Perlengkapan toko Menampung jumlah perlengkapan yang dimiliki perusahaan. Perlengkapan yang dimaksud adalah nota, pena, pensil, penggaris.

115 Asuransi dibayar dimuka

Menampung jumlah asuransi yang telah dibayar perusahaan

12 Aktiva Tetap Menunjukkan pengklasifikasian dari akun aktiva. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu yang

dipergunakan dalam operasi usaha, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari 1 tahun.

121 Peralatan Menunjukkan jumlah nominal dari peralatan yang dimiliki oleh perusahaan, misalnya kamera, mesin, kursi, meja.

122 Akumulasi

penyusutan peralatan

Menunjukkan jumlah nominal dari akumulasi yang terjadi dari peralatan yang dimiliki. Akumulasi penyusutan peralatan adalah peralatan yang disusutkan dan memiliki umur ekonomis yang pendek.

123 Mesin Menunjukkan jumlah nominal dari mesin yang dimiliki oleh perusahaan. 124 Akumulasi

penyusutan mesin

Menunjukkan jumlah nominal dari akumulasi yang terjadi dari mesin yang dimiliki oleh perusahaan.

125 Gedung Menunjukkan jumlah nominal dari gedung yang dimiliki oleh perusahaan. 126 Akumulasi Menunjukkan jumlah nominal dari

penyusutan gedung akumulasi yang terjadi dari gedung yang dimiliki oleh perusahaan.

2 Kewajiban Menjadi kepala dari kelompok pasiva, khususnya kewajiban. Kewajiban merupakan utang perusahaan masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang meng-andung manfaat ekonomi.

21 Kewajiban jangka pendek

Menunjukkan pengklasifikasian kewajiban dalam jangka waktu kurang dari 1 tahun. Kewajiban jangka pendek adalah kewajiban yang akan dilunasi sesuai dengan permintaan kreditur atau yang akan dilunasi dalam waktu 1 tahun. Kewajiban jangka pendek meliputi pinjaman bank dan pinjaman lainnya.

211 Utang dagang Menampung jumlah utang yang dimiliki perusahaan kepada pihak lain diluar perusahaan.

3 Ekuitas Menjadi kepala dari kelompok pasiva, terutama modal. Ekuitas merupakan bagian hak pemilik dalam perusahaan

yaitu selisih antara aktiva dan kewajiban yang ada.

311 Modal Pemilik Menunjukkan jumlah modal yang dimiliki pemilik perusahaan. Perkiraan modal adalah perkiraan yang mencatat perubahan modal perusahaan.

312 Prive pemilik Menunjukkan jumlah prive yang telah diambil oleh pemilik perusahaan. 313 Ikhtisar laba rugi Menunjukkan jumlah ikhtisar yang

dimiliki perusahaan.

4 Pendapatan Menjadi kepala dari akun pendapatan yang diperoleh perusahaan.

411 Penjualan Menampung jumlah penjualan yang dilakukan perusahaan, yaitu penjualan alat tulis kantor.

412 Retur penjualan Menunjukkan jumlah retur yang dimiliki perusahaan karena barang yang dijual rusak.

413 Potongan penjualan Menunjukkan jumlah potongan yang diberikan perusahaan.

420 Pendapatan lain-lain Menunjukkan jumlah pendapatan yang diperoleh perusahaan, yaitu fotocopy, print, dan cuci cetak foto, dan jasa pemotretan.

5 Beban Menjadi kepala dari akun biaya yang dikeluarkan oleh perusahaan. Biaya adalah perkiraan untuk mencatat biaya yang menjadi beban perusahaan dalam melaksanakan kegiatan.

511 Pembelian Menunjukkan jumlah pembelian barang yang telah dilakukan perusahaan.

512 Potongan pembelian Menunjukkan jumlah potongan yang diterima perusahaan atas permbelian barang.

520 Beban gaji Menunjukkan jumlah gaji yang dikeluarkan perusahaan untuk membayar gaji karyawan yang dikeluarkan dari pendapatan.

521 Beban listrik, air, dan telepon

Menunjukkan jumlah biaya yang dikeluarkan oleh perusahaan setiap bulannya.

522 Beban angkut Penjualan

Menunjukkan jumlah biaya angkut penjualan yang dikeluarkan perusahaan.

523 Beban perlengkapan Menunjukkan jumlah biaya perlengkapan yang dikeluarkan perusahaan.

524 Beban asuransi Menunjukkan jumlah biaya asuransi yang dikeluarkan perusahaan.

525 Beban penyusutan peralatan

Menunjukkan jumlah biaya penyusutan atas peralatan.

526 Beban penyusutan mesin

Menunjukkan jumlah biaya penyusutan atas mesin.

527 Beban penyusutan gedung

Menunjukkan jumlah biaya penyusutan atas gedung.

528 Beban lain-lain Menunjukkan jumlah biaya yang dikeluarkan perusahaan diluar operasional perusahaan.

Sumber: Dikelola Sendiri

Berikut adalah penjelasan lebih lanjut mengenai akun-akun perusahaan:

1. Kas, akun kas digunakan untuk mengisi jumlah penerimaan kas dan pengeluaran kas yang terjadi dari kegiatan ekonomis perusahaan. Penerimaan dan pengeluaran kas diperoleh dari jurnal penerimaan kas dan jurnal pengeluaran kas. Adapun sumber penerimaan kas yang diterima oleh perusahaan, yaitu dari penerimaan pelunasan piutang, penjualan tunai barang dagangan, pendapatan fotocopy, cuci cetak foto, dan jasa pemotretan. Sedangkan sumber pengeluaran kas yang dikeluarkan oleh perusahaan, yaitu pembayaran utang atas pembelian barang dagang secara kredit, pembayaran iuran siskamling, pembayaran rekening listrik, air, dan telepon, pembelian

perlengkapan toko tunai, pembelian tunai barang dagang, pembayaran gaji karyawan, pembayaran biaya angkut penjualan, dan prive pemilik perusahaan. 2. Piutang dagang, akun piutang dagang digunakan untuk mengisi jumlah

penerimaan pelunasan piutang dari debitur atas penjualan barang dagang secara kredit. Piutang dagang diperoleh dari jurnal penjualan.

3. Persediaan barang dagang, akun persediaan barang dagang digunakan untuk mengisi jumlah pembelian dan penjualan barang dagangan.

Adapun penjualan dan pembelian barang dagangan di PT XYZ yaitu barang alat tulis kantor.

4. Perlengkapan toko, akun perlengkapan toko digunakan untuk mengisi jumlah pembelian perlengkapan toko yang dimiliki perusahaan.

5. Asuransi dibayar dimuka, akun asuransi dibayar dimuka digunakan untuk mengisi jumlah asuransi yang dibayar dimuka.

6. Peralatan, akun peralatan digunakan untuk mengisi jumlah peralatan yang dibeli oleh perusahaan.

7. Akumulasi penyusutan peralatan, akun akumulasi penyusutan peralatan digunakan untuk mengisi jumlah penyusutan peralatan yang disusutkan setiap bulan. Akumulasi penyusutan peralatan diperoleh dari jurnal penyesuaian. 8. Mesin, akun mesin digunakan untuk mengisi harga pembelian mesin oleh

perusahaan.

9. Akumulasi penyusutan mesin, akun penyusutan mesin digunakan untuk mengisi jumlah penyusutan mesin yang disusutkan setiap bulan. Akumulasi penyusutan mesin diperoleh dari jurnal penyesuaian.

10.Gedung, akun gedung digunakan untuk mengisi harga perolehan gedung perusahaan.

11.Akumulasi penyusutan gedung, akun akumulasi penyusutan gedung digunakan untuk mengisi jumlah penyusutan gedung yang disusutkan setiap bulan. Akumulasi penyusutan gedung diperoleh dari jurnal penyesuaian.

12.Utang dagang, akun utang dagang digunakan untuk mengisi jumlah utang dagang perusahaan atas pembelian barang dagangan secara kredit. Akun utang dagang diperoleh dari jurnal pembelian.

13.Modal, akun modal digunakan untuk mengisi jumlah modal awal perusahaan dan keuntungan atau kerugian yang diperoleh perusahaan sehingga menghasilkan modal akhir perusahaan.

14.Prive, akun prive digunakan untuk mengisi jumlah pengambilan kas yang diambil oleh pemilik perusahaan sehingga mengurangi modal pemilik. Akun prive diperoleh dari jurnal pengeluaran kas.

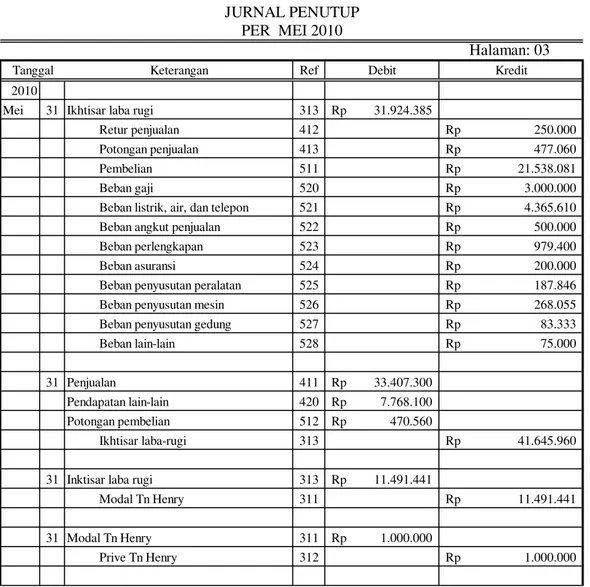

15.Ikhtisar laba rugi, akun ikhtisar laba rugi digunakan untuk mengisi jumlah ikhtisar laba rugi perusahaan yang diperoleh dari jurnal penutup.

16.Penjualan, akun penjualan digunakan untuk mengisi jumlah penjualan yang diterima perusahaan atas penjualan barang dagangan. Akun penjualan ini diperoleh dari jurnal penjualan.

17.Retur penjualan, akun retur penjualan digunakan untuk mengisi jumlah retur penjualan karena barang yang dijual oleh perusahaan ada yang cacat atau rusak. Akibat dari retur penjualan maka persediaan barang dagangan perusahaan akan bertambah dan piutang perusahaan menjadi berkurang. Akun retur penjualan ini diperoleh dari jurnal umum.

18.Potongan penjualan, akun potongan penjualan digunakan untuk mengisi jumlah potongan yang diberikan kepada debitur apabila debitur melakukan pembayaran lebih cepat yakni dalam waktu 10 hari sejak tanggal faktur diterbitkan maka potongan yang diberikan sebesar 2%. Akun potongan penjualan diperoleh dari jurnal penerimaan kas.

19.Pendapatan lain-lain, akun pendapatan lain-lain digunakan untuk mengisi jumlah pendapatan selain pendapatan pokok perusahaan yaitu pendapatan dari fotocopy, print, dan cuci cetak foto. Akun pendapatan lain-lain diperoleh dari jurnal penerimaan kas.

20.Pembelian, akun pembelian digunakan untuk mengisi jumlah pembelian barang dagangan. Akun pembelian diperoleh dari jurnal pembelian.

21.Potongan pembelian, akun potongan pembelian digunakan untuk mengisi jumlah potongan yang diterima oleh perusahaan karena telah melunasi utang lebih cepat sebelum jatuh tempo. Akun potongan pembelian diperoleh dari jurnal pengeluaran kas.

22.Beban gaji, akun beban gaji digunakan untuk mengisi jumlah gaji yang dikeluarkan oleh perusahaan untuk membayar gaji karyawan setiap bulannya. Pembayaran gaji karyawan dilakukan setiap akhir bulan. Akun beban gaji diperoleh dari jurnal pengeluaran kas.

23.Beban listrik, air, dan telepon, akun beban listrik, air, dan telepon digunakan untuk mengisi jumlah biaya yang keluarkan oleh perusahaan untuk listrik, air, dan telepon setiap bulannya. Akun beban listrik, air, dan telepon diperoleh dari jurnal pengeluaran kas.

24.Beban angkut penjualan, akun beban angkut penjualan digunakan untuk mengisi jumlah biaya angkut yang dikeluarkan oleh perusahaan. Akun beban angkut penjualan diperoleh dari jurnal pengeluaran kas.

25.Beban perlengkapan, akun beban perlengkapan digunakan untuk mengisi jumlah biaya perlengkapan yang dikeluarkan perusahaan Akun beban perlengkapan diperoleh dari jurnal penyesuaian.

26.Beban asuransi, akun beban asuransi digunakan untuk mengisi jumlah biaya asuransi yang dikeluarkan perusahaan setiap bulan. Akun asuransi diperoleh dari jurnal penyesuaian.

27.Beban penyusutan peralatan, akun beban penyusutan peralatan digunakan untuk mengisi jumlah penyusutan peralatan untuk setiap bulannya. Akun beban penyusutan peralatan diperoleh dari jurnal penyesuaian.

28.Beban penyusutan mesin, akun beban penyusutan mesin digunakan untuk mengisi jumlah penyusutan mesin untuk setiap bulannya. Akun beban penyusutan mesin diperoleh dari jurnal penyesuaian.

29.Beban penyusutan gedung, akun beban penyusutan gedung digunakan untuk mengisi jumlah penyusutan gedung untuk setiap bulannya. Akun beban penyusutan gedung diperoleh dari jurnal penyesuaian.

30.Beban lain-lain, akun beban lain-lain digunakan untuk mengisi jumlah biaya yang dikeluarkan oleh perusahaan diluar biaya operasional seperti pembayaran iuran siskamling. Akun beban lain-lain diperoleh dari jurnal pengeluaran kas.

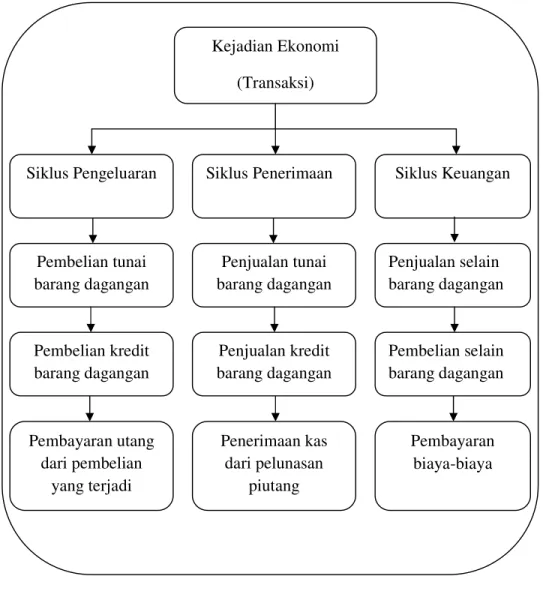

4.3 Pemrosesan Data Melalui Siklus Akuntansi

Pemrosesan data perusahaan melalui siklus akuntansi terbagi dalam 3 tahap siklus akuntansi, yaitu:

1. Siklus Pengeluaran

Adapun contoh dari transaksi yang termasuk dalam siklus pengeluaran di sini adalah pembelian tunai atau pembelian kredit barang dagangan dan pembayaran utang kepada kreditur dari pembelian barang dagangan yang dibeli secara kredit.

2. Siklus Penerimaan

Adapun contoh dari transaksi yang termasuk dalam siklus penerimaan di sini adalah penjualan tunai atau penjualan kredit barang dagangan dan penerimaan pelunasan piutang dari penjualan barang dagangan yang dijual secara kredit.

3. Siklus Keuangan

Adapun contoh dari transaksi yang termasuk dalam siklus keuangan di sini adalah penjualan atau pembelian selain barang dagangan dan pembayaran biaya-biaya seperti pendapatan dari fotocopy, cuci cetak foto, print, jasa pemrotetan, pembelian perlengkapan toko, pembayaran gaji karyawan, prive pemilik, biaya angkut penjualan, biaya listrik, air, dan telepon, pembayaran iuran keamanan/siskamling.

Berikut ini adalah skema dari 3 tahap siklus akuntansi:

Gambar 4.1 Pemrosesan Data Melalui Siklus Akuntansi

Berikut ini adalah penjelasan lebih lanjut mengenai gambar 4.1 di atas: Definisi dari pembelian tunai yaitu suatu proses transaksi pembelian barang dagangan ke pemasok dengan pembayaran secara tunai.

Definisi dari pembelian kredit yaitu suatu proses transaksi pembelian barang dagangan ke pemasok dengan pembayaran secara kredit yang jatuh tempo pembayarannya ditentukan oleh pihak pemasok.

Kejadian Ekonomi (Transaksi)

Siklus Pengeluaran Siklus Penerimaan Siklus Keuangan

Pembelian tunai barang dagangan Pembelian kredit barang dagangan Pembayaran utang dari pembelian yang terjadi Penjualan tunai barang dagangan Penjualan kredit barang dagangan Penerimaan kas dari pelunasan piutang Penjualan selain barang dagangan Pembelian selain barang dagangan Pembayaran biaya-biaya

Definisi dari penjualan tunai yaitu suatu proses transaksi penjualan barang dagangan ke pembeli yang dijual secara tunai.

Definisi dari penjualan kredit yaitu suatu proses transaksi penjualan barang dagangan ke pembeli yang dijual secara kredit dengan masa jatuh tempo pembayarannya ditentukan oleh pihak penjual.

4.3.1 Proses Jurnal

Berikut ini contoh pencatatan transaksi di PT XYZ: 1. Jurnal pembelian tunai

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010 Mei 19 Pembelian Rp 2,000,000 Kas Rp 2,000,000 (Pembelian barang dagangan tunai)

2. Jurnal pembelian kredit

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010 Mei 20 Pembelian Rp 2,000,000 Utang Dagang Rp 2,000,000 (Pembelian barang dagangan kredit)

3. Jurnal pada saat membayar utang dari pembelian yang terjadi

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit 2010 10 Utang Dagang Rp 6,851,020

Mei Kas Rp 6,851,020

(Pembayaran utang ke

Apabila pembayaran utang dilakukan lebih cepat maka perusahaan akan memperoleh potongan pembelian berikut jurnalnya:

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010

Mei 10 Utang Dagang Rp 6,851,020

Kas Rp 6,600,000

Potongan Pembelian Rp 251,020

(Pembayaran utang ke

Modern Photo)

4. Jurnal penjualan tunai

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010

Mei 14 Kas Rp 210,000

Penjualan Rp 210,000

(Penjualan tunai barang

dagangan)

5. Jurnal penjualan kredit

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010

Mei 1 Piutang Dagang Rp 1,790,000

Penjualan Rp 1,790,000

(Penjualan kredit ke

Hawaii Photo)

6. Jurnal pada saat menerima pelunasan piutang

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit 2010 15 Kas Rp 2,525,000

Mei Piutang Dagang Rp 2,525,000

(Penerimaan pelunasan

Apabila pelunasan piutang dilakukan lebih cepat maka kreditur akan memperoleh potongan penjualan berikut jurnalnya:

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010 Mei 15 Kas Rp 2,500,000 Potongan Penjualan Rp 25,000 Piutang Dagang Rp 2,525,000 (Penerimaan pelunasan

dari Rupat Karya)

7. Jurnal retur penjualan karena barang cacat/rusak

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010

Mei 20 Retur Penjualan Rp 170,000

Piutang Dagang Rp 170,000

(Retur karena brg rusak

dari Rupat Karya)

8. Jurnal pembelian selain barang dagangan

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010

Mei 20 Perlengkapan toko Rp 100,000

Kas Rp 100,000 (Pembelian secara tunai)

9. Jurnal penjualan selain barang dagangan

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010 6 Kas Rp 320,000

Mei Pendapatan lain-lain Rp 320,000 ( Pendapatan dari print)

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010

Mei 14 Kas Rp 161,000

Pendapatan lain-lain Rp 161,000

(Pendapatan dari cuci

cetak)

16 Kas Rp 130,000

Pendapatan lain-lain Rp 130,000 (Pendapatan dari fotocopy)

17 Kas Rp 350,000

Pendapatan lain-lain Rp 350,000

(Pendapatan dari jasa

photo)

10. Jurnal pembayaran biaya-biaya

JURNAL UMUM

Tanggal Keterangan Ref Debit Kredit

2010

Mei 1 Beban lain-lain Rp 75,000

Kas Rp 75,000

(Pembayaran iuran

keamanan)

4

Biaya listrik, air, dan

telepon Rp 4,365,610

Kas Rp 4,365,610

(Pembayaran rekening

listrik, air, dan tlp) 28 Beban Gaji Rp 3,000,000

Kas Rp 3,000,000

(Pembayaran gaji

Berikut ini adalah neraca saldo awal perusahaan dan jurnal transaksi-transaksi perusahaan selama 1 bulan. Data yang digunakan adalah data untuk periode Mei 2010.

Tabel 4.2 Neraca Saldo Awal PT XYZ

NERACA SALDO PER 01 MEI 2010

No. Akun Nama Akun Debit Kredit

111 Kas Rp 18,338,620

112 Piutang dagang Rp 12,455,660

113 Persediaan barang dagang Rp 28,358,710

114 Perlengkapan toko Rp 1,550,250

115 Asuransi dibayar muka Rp 2,400,000

121 Peralatan toko Rp 28,000,000

122 Akum. Peny. Peralatan Rp 15,555,108

123 Mesin Rp 80,000,000

124 Akum. Peny. Mesin Rp 22,690,231

125 Gedung Rp 90,000,000

126 Akum. Peny. Gedung Rp 9,333,296

211 Hutang dagang Rp 13,819,540

311 Modal Rp 199,705,065

JUMLAH Rp 261,103,240 Rp 261,103,240

PT XYZ

DAFTAR SALDO PIUTANG PER 01 MEI 2010

No Nama Debitur Saldo

C-1 Cortina Photo Rp 2,395,451

F-1 Fantasi Photo Rp 3,559,675

F-2 Fuji Belakang Padang Rp 2,879,515

H-1 Hawaii Photo Rp 3,621,019

PT XYZ

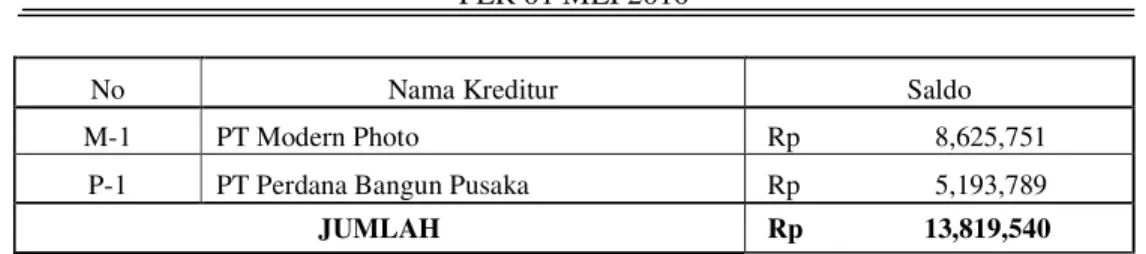

DAFTAR SALDO HUTANG PER 01 MEI 2010

No Nama Kreditur Saldo

M-1 PT Modern Photo Rp 8,625,751

P-1 PT Perdana Bangun Pusaka Rp 5,193,789

JUMLAH Rp 13,819,540

Tabel 4.2 menjelaskan tentang Neraca saldo adalah ringkasan transaksi yang terjadi di perusahaan tujuannya untuk mengecek pencatatan dalam jurnal dan buku besar. Neraca saldo ini diperoleh dari neraca saldo pada periode sebelumnya yaitu April dan menjadi saldo awal diperiode Mei 2010. Neraca saldo awal akan dipindahkan ke dalam buku besar sesuai dengan nama akun-akunnya dan posisi antara debit dan kredit neraca saldo harus sama.

Sedangkan daftar saldo hutang dan daftar saldo piutang merupakan informasi yang diberikan secara rinci siapa saja debitur dan kreditur yang dimiliki perusahaan yang merupakan perincian dari saldo awal utang dan piutang. Saldo daftar utang dan daftar piutang ini akan dipindahkan ke dalam buku besar pembantu utang dan buku besar pembantu piutang yang akan menjadi saldo awal untuk setiap nama debitur dan nama kreditur.

Tabel 4.3 Jurnal Penjualan PT XYZ

JURNAL PENJUALAN PER MEI 2010

Halaman: 01

Tanggal No. Faktur Keterangan Ref Jumlah

2010 1 03088 Fuji Belakang Padang F-2 Rp 375,400

Mei 1 03089 Hawaii Photo H-1 Rp 1,790,000

1 03090 Fantasi Photo F-1 Rp 850,000

3 03093 Fuji Belakang Padang F-2 Rp 316,000

4 00546 Fantasi Photo F-1 Rp 895,000

5 03096 Cortina Photo C-1 Rp 1,195,000

5 03097 Fantasi Photo F-1 Rp 1,700,000

6 03098 Hawaii Photo H-1 Rp 1,240,000

6 03099 Cortina Photo C-1 Rp 1,740,000

7 03100 Fuji Belakang Padang F-2 Rp 475,000

7 03102 Rupat Karya R-1 Rp 1,225,000

10 03103 Cortina Photo C-1 Rp 1,390,000

12 03107 Hawaii Photo H-1 Rp 1,360,000

12 03108 Fuji Belakang Padang F-2 Rp 377,100

14 03109 Fantasi Photo F-1 Rp 1,110,000

14 03110 Rupat Karya R-1 Rp 1,300,000

15 03112 Hawaii Photo H-1 Rp 1,875,000

16 03114 Fuji Belakang Padang F-2 Rp 400,000

17 03115 Hawaii Photo H-1 Rp 1,356,000

17 03116 Rupat Karya R-1 Rp 397,500

18 03117 Fantasi Photo F-1 Rp 924,000

20 03120 Fuji Belakang Padang F-2 Rp 263,500

21 03121 Hawaii Photo H-1 Rp 850,000

22 03123 Cortina Photo C-1 Rp 650,000

24 03124 Fuji Belakang Padang F-2 Rp 352,800

25 03126 Fantasi Photo F-1 Rp 605,000

27 03127 Rupat Karya R-1 Rp 850,000

SALDO Rp 25,862,300

Tabel 4.3 menjelaskan tentang Jurnal Penjualan yang digunakan untuk mencatat transaksi penjualan kredit. Jurnal Penjualan PT XYZ terdiri dari beberapa kolom yaitu:

1. Kolom tanggal, untuk mengisi tahun, bulan, dan tanggal transaksi perusahaan pada periode pembuatan laporan.

2. Kolom nomor faktur, untuk mengisi nomor bukti faktur yang dikeluarkan perusahaan kepada pembeli atau yang disebut debitur.

3. Kolom keterangan, untuk mengisi nama perusahaan debitur.

4. Kolom referensi, untuk mengisi kode debitur apabila sudah dilakukan posting ke dalam buku besar pembantu piutang.

5. Kolom jumlah, berisi jumlah piutang yang diberikan kepada debitur.

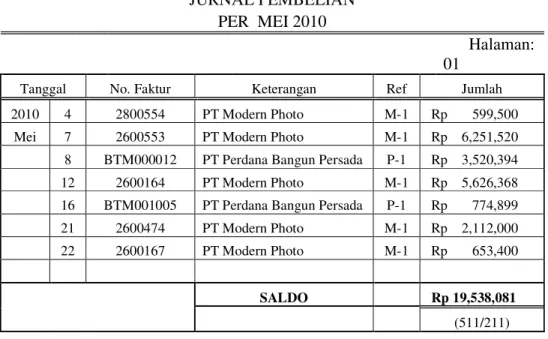

Tabel 4.4 Jurnal Pembelian

PT XYZ

JURNAL PEMBELIAN PER MEI 2010

Halaman: 01

Tanggal No. Faktur Keterangan Ref Jumlah

2010 4 2800554 PT Modern Photo M-1 Rp 599,500

Mei 7 2600553 PT Modern Photo M-1 Rp 6,251,520

8 BTM000012 PT Perdana Bangun Persada P-1 Rp 3,520,394

12 2600164 PT Modern Photo M-1 Rp 5,626,368

16 BTM001005 PT Perdana Bangun Persada P-1 Rp 774,899

21 2600474 PT Modern Photo M-1 Rp 2,112,000

22 2600167 PT Modern Photo M-1 Rp 653,400

SALDO Rp 19,538,081

Tabel 4.4 menjelaskan tentang Jurnal Pembelian yang digunakan untuk mencatat pembelian secara kredit.

Dalam Jurnal Pembelian pada PT XYZ terdiri dari 5 kolom yaitu:

1. Kolom tanggal, untuk mengisi tahun, tanggal, dan tanggal transaksi perusahaan pada periode pembuatan laporan keuangan.

2. Kolom nomor faktur, untuk mengisi nomor faktur pembelian yang diterima dari pemasok atau yang biasa disebut kreditur.

3. Kolom keterangan, untuk mengisi nama perusahaan kreditur.

4. Kolom referensi, untuk mengisi kode kreditur apabila sudah dilakukan posting ke dalam buku besar pembantu utang.

5. Kolom jumlah, untuk mengisi jumlah utang ke kreditur.

Berikut ini adalah tabel 4.5 Jurnal penerimaan kas yang terdiri dari beberapa kolom yaitu:

1. Kolom tanggal, untuk mengisi tahun, tanggal, dan tanggal transaksi perusahaan pada periode pembuatan laporan keuangan.

2. Kolom nomor bukti, untuk mengisi nomor bukti penerimaan kas yang diterima dari pelunasan piutang.

3. Kolom keterangan, untuk mengisi nama perusahaan debitur yang telah melakukan pelunasan dan keterangan atas penerimaan kas lainnya.

4. Kolom referensi, untuk mengisi kode debitur apabila sudah dilakukan posting ke dalam buku besar pembantu piutang.

5. Kolom sebelah debit terdiri dari 2 akun yaitu akun kas dan potongan penjualan, untuk mengisi jumlah kas yang diterima atas penerimaan

pelunasan piutang maupun penjualan tunai lainnya dan jumlah potongan penjualan yang diberikan kepada debitur dari penjualan kredit.

6. Kolom sebelah kredit terdiri dari 3 akun yaitu akun piutang dagang, penjualan, dan pendapatan lain-lain, untuk mengisi jumlah piutang dagang yang telah dilunasi, jumlah penjualan yang terjadi secara tunai, dan jumlah pendapatan selain penjualan barang dagang.

Berikut ini adalah tabel 4.6 Jurnal Pengeluaran Kas yang terdiri dari beberapa kolom yaitu:

1. Kolom tanggal, untuk mengisi tahun, tanggal, dan tanggal transaksi perusahaan pada periode pembuatan laporan keuangan.

2. Kolom nomor bukti, untuk mengisi nomor bukti pengeluaran kas yang dikeluarkan oleh perusahaan.

3. Kolom keterangan, untuk mengisi nama perusahaan kreditur apabila perusahaan telah melunasi utangnya dan keterangan atas pengeluaran kas lainnya.

4. Kolom referensi, untuk mengisi kode debitur apabila sudah dilakukan posting ke dalam buku besar pembantu piutang.

5. Kolom sebelah debit terdiri dari akun utang dagang dan kolom serba-serbi untuk mengisi akun-akun lainnya seperti akun beban lain-lain, beban listrik,air, dan telepon, perlengkapan toko, pembelian barang dagang, perlengkapan toko, beban gaji, prive, beban angkut penjualan.

6. Kolom sebelah kredit terdiri dari 2 akun yaitu akun potongan pembelian dan kas, untuk mengisi jumlah potongan pembelian yang diberikan oleh kreditur karena perusahaan telah melakukan pembayaran lebih cepat dan kas yang dikeluarkan perusahaan untuk melunasi utang dari pembelian dan kas yang dikeluarkan untuk biaya-biaya lainnya.

Tabel 4.7 Jurnal Umum

Tabel 4.7 Jurnal umum terdiri dari beberapa kolom yaitu:

1. Kolom tanggal, untuk mengisi tahun, tanggal, dan tanggal transaksi perusahaan pada periode pembuatan laporan keuangan.

2. Kolom nomor bukti, untuk mengisi nomor bukti atas retur penjualan maupun retur pembelian.

3. Kolom keterangan, untuk mengisi akun-akun yang terkait dengan retur penjualan maupun retur pembelian.

4. Kolom referensi, untuk mengisi kode akun apabila sudah dilakukan posting ke dalam buku besar.

5. Kolom debit dan kredit, untuk mengisi jumlah retur yang dikeluarkan.

PT XYZ JURNAL UMUM PER MEI 2010 Halaman: 01 Tanggal No.

Bukti Keterangan Ref Debit Kredit

2010

Mei 18 NK-01 Retur Penjualan 412 Rp 70,000

Piutang Dagang 112 Rp 70,000

(Retur karena barang rusak ke

Fuji Belakang Padang)

28 NK-02 Retur Penjualan 412 Rp170,000

Piutang Dagang 112 Rp 170,000

(Retur karena barang rusak ke

Rupat Karya)

4.3.2 Memposting jurnal ke Buku Besar dan Buku Besar Pembantu

Setelah melakukan proses jurnal maka selanjutnya jurnal tersebut harus diposting ke buku besar dan buku besar pembantu untuk setiap akun-akun dan masing-masing kartu nama debitur dan kreditur.

Berikut ini adalah contoh transaksi yang diposting ke buku besar: 1. Jurnal Pembelian Tunai

Pembelian Rp 2,000,000

Kas Rp 2,000,000

Kas Pembelian

Saldo Rp 18,338,620 Rp 2,000,000 Rp 2,000,000

2. Jurnal Pembelian Kredit

Pembelian Rp 2,000,000

Utang dagang Rp 2,000,000 (Pembelian brg dagang Rupat Karya)

Utang Dagang Pembelian

Saldo Rp 13,819,540 Rp 2,000,000 Rp 2,000,000 Rp 2,000,000

Karena pembelian kredit maka perusahaan memiliki utang kepada perusahaan pemasok yaitu Rupat Karya. Oleh karena itu harus di catat ke buku besar pembantu utang yang dimasukkan ke kolom sebelah kredit karena sifat utang apabila bertambah akan menambah utang perusahaan disebelah kredit.

Rupat Karya

3. Jurnal pada saat pembayaran utang dari pembelian Utang Dagang Rp 2,000,000

Kas Rp 2,000,000 (Pembayaran utang ke Rupat Karya)

Kas Utang Dagang

Saldo Rp 18,338,620 Rp 2,000,000 Saldo Rp 13,819,540 Rp 2,000,000 Rp 2.000.000 Rp 2,000,000

Perusahaan melakukan pembayaran utang dari pembelian. Sehingga utang perusahaan menjadi berkurang yang diposting ke kolom sebelah debit karena sifat akun utang apabila berkurang maka dicatat disebelah debit.

Rupat Karya

Rp 2,000,000 Rp 2,000,000

4. Jurnal Penjualan Tunai Kas Rp 210,000 Penjualan Rp 210,000 Kas Penjualan Saldo Rp 18,338,620 Rp 2,000,000 Rp 210,000 Rp 6,851,020 Rp 6,600,000 Rp 210,000

5. Jurnal Penjualan Kredit

Piutang Dagang Rp 1,790,000

Penjualan Rp 1,790,000 (Penjualan kredit ke Fantasi)

Piutang Dagang Penjualan

Saldo Rp 12,455,660 Rp 1,790,000

Rp 1,790,000

Karena penjualan kredit maka perusahaan memiliki piutang kepada perusahaan pembeli yaitu Fantasi Photo. Oleh karena itu harus di catat ke buku besar pembantu piutang yang dimasukkan ke kolom sebelah debit karena sifat piutang apabila bertambah akan menambah piutang perusahaan di sebelah debit.

Fantasi Photo

Rp 1,790,000

6. Jurnal pada saat menerima pelunasan piutang Kas Rp 1,790,000

Piutang Dagang Rp 1,790,000 (Penerimaan pelunasan Fantasi)

Kas Piutang Dagang

Saldo Rp 18,338,620 Rp 2,000,000 Saldo Rp 12,455,660 Rp 1,790,000 Rp 6,851,020 Rp 1,790,000

Rp 6,600,000

Rp 210,000 Rp 1,790,000

Perusahaan menerima pelunasan piutang dari debitur, sehingga piutang perusahaan menjadi berkurang yang diposting ke kolom sebelah kredit karena sifat akun piutang apabila berkurang maka dicatat disebelah kredit. Fantasi Photo

Rp 1,790,000 Rp 1,790,000

Berikut ini adalah buku besar dan buku besar pembantu utang dan buku besar pembantu piutang PT XYZ untuk periode Mei 2010 .

4.3.3 Menyusun Neraca Saldo

Setelah melakukan posting ke buku besar maka langkah selanjutnya menyusun neraca saldo. Neraca saldo diperoleh dari saldo akhir buku besar setelah dilakukan posting dari buku besar. Berikut ini contohnya:

Kas Utang Dagang

Saldo Rp 18,338,620 Rp 2,000,000 Saldo Rp 13,819,540 Rp 2,000,000 Rp 2,000,000 Rp 2,000,000 Rp18,338,620 Rp 13,819,540

Apabila saldo akun di debit maka harus dipindahkan juga ke kolom debit pada neraca saldo dan apabila saldo akun di kredit maka harus dipindahkan ke kolom kredit pada neraca saldo.

Pada contoh di atas, akun kas bersaldo maka dipindahkan ke kolom neraca saldo bagian debit dan akun utang bersaldo kredit maka dipindahkan ke kolom neraca saldo bagian kredit. Posisi debit dan kredit pada neraca saldo harus seimbang (balance).

Dari hasil jumlah akun kas dan utang dagang maka dibuatlah neraca saldo. Contohnya sebagai berikut:

No Nama Neraca Saldo

Akun Akun Debit Kredit

111 Kas Rp 18,338,620

Berikut ini adalah Neraca Saldo PT XYZ untuk periode Mei 2010: Tabel 4.10 Neraca Saldo

No Nama Neraca Saldo

Akun Akun Debit Kredit

111 Kas Rp 32,066,110

112 Piutang dagang Rp 7,885,900

113 Persediaan barang dagang Rp 28,358,710

114 Perlengkapan toko Rp 1,700,250

115 Asuransi dibayar muka Rp 2,400,000

121 Peralatan toko Rp 28,000,000

122 Akumulasi peny.peralatan Rp 15,555,108

123 Mesin Rp 80,000,000

124 Akumulasi peny. Mesin Rp 22,690,231

125 Gedung Rp 90,000,000

126 Akumulasi peny. Gedung Rp 9,333,296

211 Hutang dagang Rp 12,687,061

311 Modal Rp 199,705,065

312 Prive Rp 1,000,000

313 Ikhtisar laba rugi

411 Penjualan Rp 33,407,300

412 Retur penjualan Rp 250,000

413 Potongan penjualan Rp 477,060

420 Pendapatan lain – lain Rp 7,768,100

511 Pembelian Rp 21,538,081

512 Potongan pembelian Rp 470,560

520 Beban gaji Rp 3,000,000

521 Beban listrik, air, telpon Rp 4,365,610 522 Beban angkut penjualan Rp 500,000

523 Beban perlengkapan

524 Beban asuransi

525 Beban penyusutan peralatan

526 Beban peny. Mesin

527 Beban peny. Gedung

528 Beban lain – lain Rp 75,000

4.3.4 Membuat Jurnal Penyesuaian

Jurnal Penyesuaian adalah jurnal untuk menyesuaikan saldo-saldo akun yang tidak menggambarkan keadaan yang sebenarnya.

Akun-akun tersebut adalah: 1.Beban yang masih harus dibayar 2.Beban dibayar dimuka

3.Pendapatan yang masih harus diterima 4.Pendapatan diterima dimuka

5.Harta Tetap 6.Perlengkapan

Akun tersebut perlu disesuaikan karena dalam akuntansi menggunakan sistem dasar waktu, pada perhitungan beban dan pendapatan dalam satu periode.

Berikut ini transaksi yang perlu disesuaikan pada PT XYZ:

1.Harga pokok persediaan barang dagang per 31 Mei 2010 menurut hasil perhitungan fisik berjumlah Rp 30,128,576.

Diketahui: Jumlah persediaan akhir barang dagang Rp 30,128,576 Jumlah persediaan awal barang dagang Rp 28,358,710 Maka kita harus mengkredit saldo awal barang dagang dan mendebit

persediaan akhir barang dagang. Berikut ini jurnal penyesuaiannya:

Tanggal Keterangan Ref Debit Kredit

2010

Mei 31 Ikhtisar laba rugi 313 Rp 28,358,710

Persediaan barang dagang 113 Rp 28,358,710

Persediaan barang dagang 113 Rp 30,128,576

2.Sisa perlengkapan toko per 31 Mei 2010 ditaksir sebesar Rp 720,850 Perlengkapan kantor yang tersedia Rp 1,700,250

Sisa perlengkapan Rp 720,850 Perlengkapan yang terpakai Rp 979,400 Maka jurnal penyesuaiannya adalah:

Tanggal Keterangan Ref Debit Kredit

2010

Mei 31 Beban Perlengkapan Toko 523 Rp 979,400

Persediaan barang dagang 114 Rp 979,400

3. Beban asuransi untuk bulan Mei 2010 sebesar Rp 200,000

Tanggal Keterangan Ref Debit Kredit

2010

Mei 31 Beban Asuransi 524 Rp 200,000

Asuransi Dibayar Muka 115 Rp 200,000

4. Penyusutan peralatan untuk bulan Mei 2010 sebesar Rp 187,846

Tanggal Keterangan Ref Debit Kredit

2010

Mei 31 Beban Penyusutan Peralatan 525 Rp 187,846

Akum. Peny. Peralatan 122 Rp 187,846

5. Penyusutan mesin untuk bulan Mei 2010 sebesar Rp 268,055

Tanggal Keterangan Ref Debit Kredit

2010

Mei 31 Beban Penyusutan Mesin 526 Rp 268,055