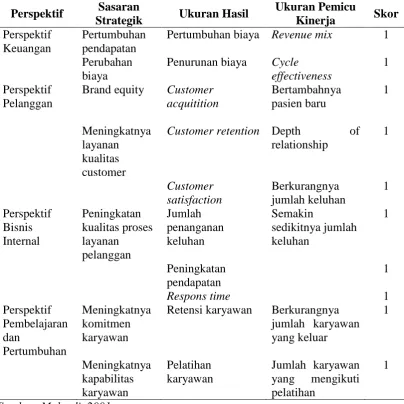

Kinerja Badan Layanan Umum Daerah (Blud) Berdasarkan Balanced Scorecard Di Rumah Sakit Umum (Rsu) Tgk Chiek Ditiro Sigli Kabupaten Pidie

Teks penuh

Gambar

Dokumen terkait

[r]

Rumah sakit diharapkan dapat melihat bagaimana pengaruh kepuasan konsumen tentang kualitas pelayanan jasa medis yang diberikan BPK RSU Kabupaten Magelang terhadap terciptanya word

Hal ini dapat berpengaruh terhadap kepuasan pasien dikarenakan sikap yang baik dapat meningkatkan kualitas pelayanan kesehatan dan menghasilkan kepuasan pasien terhadap

adalah 1,75 – 2,75, maka bisa dikatakan current ratio RSUD dr. Koesma Kabupaten Tuban memiliki current ratio yang lebih baik dibandingkan dengan standar baku current

pada Rumah Sakit Umum Jampangkulon sangat mendukung bagi para staf/ pegawai dalam kualitas informasi yang dihasilkan. Pengolahan data akuntansi dapat dilakukan

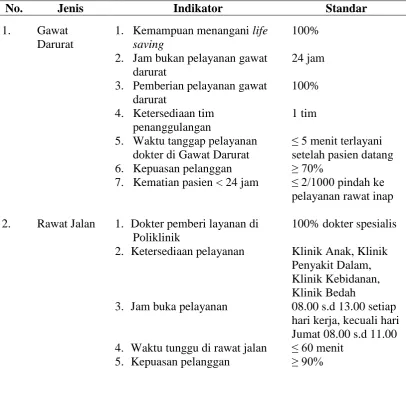

Indikator yang digunakan untuk mengukur kualitas pelayanan rawat jalan RSJD Surakarta adalah lima (5) dimensi yang terdapat dalam Standar Pelayanan Minimal (SPM)

Pada kondisi BBLR, ikterus neonatorum disebabkan karena kematangan organ hepar yang belum maksimal sehingga konjugasi bilirubin tak terkonjugasi menjadi bilirubin terkonjugasi tidak