ANALISIS PENGARUH AKTIVITAS DAN SOLVABILITAS

TERHADAP PROFITABILITAS PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BEI

IRHANSYAH

Jurusan Manajemen

Fakultas Ekonomi, Universitas Tanjugnpura Pontianak

E-mail : [email protected]

ABSTRAK

Penelitian ini berjudul “Analisis Pengaruh Aktivitas dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Pertambangan Yang Terdaftar di BEI”. Tujuan penelitian ini adalah untuk mengetahui ada atau tidaknya pengaruh Aktivitas dan Solvabilitas terhadap Profitabilitas pada perusahaan pertambangan. Penelitian ini menggunakan 28 perusahaan pertambangan yang terdaftar di BEI periode tahun 2008-2012. Rasio yang digunakan dalam penelitian ini adalah Working Capital Turnover (WCT), Debt Ratio (DR) dan Return On Investment (ROI). Analisis data dalam penelitian ini dilakukan dengan menggunakan model analisis regresi linier berganda. Hipotesis dalam penelitian ini dibuktikan dengan menggunakan uji statistik. Uji F untuk pengujian secara simultan dan Uji t untuk pengujian secara parsial. Selain itu juga digunakan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi, uji korelasi, uji determinasi (R2). Berdasarkan hasil penelitian yang dilakukan ditemukan secara simultan menunjukkan bahwa terdapat pengaruh yang signifikan antara variabel independen (Working Capital Turnover) dan (Debt Ratio) terhadap variabel dependen (Return On Investment) pada perusahaan pertambangan yang terdaftar di BEI, begitu pula dengan perhitungan secara parsial menunjukkan bahwa terdapat pengaruh yang signifikan juga. Nilai Koefisien Determinasi (R2) sebesar 0,287 atau 28,7% yang berarti kemampuan menjelaskan pengaruh variabel Working Capital Turnover (WCT), Debt Ratio (DR) berpengaruh signifikan terhadap Return On Investment (ROI).

Kata Kunci: Working Capital Turnover (WCT), Debt Ratio (DR) dan Return On Investment (ROI)

1. PENDAHULUAN

Setiap perusahaan berusaha untuk mendapatkan laba atau keuntungan yang

optimal dalam rangka mempertahankan kelangsungan hidup perusahaan dimasa yang

akan datang.Salah satu informasi untuk mengetahui kondisi keuangan tersebut adalah

informasi keuangan. Laporan keuangan adalah salah satu informasi keuangan yang

disediakan oleh pihak perusahaan yang digunakan untuk melaporkan kondisi dan

kinerja perusahaannya pada pihak yang berkepentingan seperti pihak investor,

kreditur dan pihak manajemen perusahaan itu sendiri. Pihak perusahaan dituntut untuk

menyajikan informasi laporan keuangan tersebut dengan jelas dan lengkap agar dapat

digunakan secara optimal oleh para pemakainya. Dari laporan keuangan tersebut

dapat diukur keberhasilan perusahaan dalam menghasilkan profit.

Ada beberapa cara menggolongkan atau mengklasifikasi dari analisa rasio,

yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, dan rasio

nilai pasar. Akan tetapi pada penelitian ini yang digunakan oleh peneliti yaitu rasio

aktivitas, solvabilitas dan profitabilitas. Karena rasio tersebut dapat menjadi tolok

ukur untuk menilai kinerja suatu perusahaan dalam menghasilkan keuntungan atau

profit.

Aktivitas perusahaan menunjukkan tingkat efisiensi pemanfaatan sumber daya

yang ada pada perusahaan. Semakin tinggi tingkat efisiensi yang ada pada perusahaan

semakin besar aliran kas yang diterima perusahaan. Berarti semakin efektif dalam

mengelola aktivitas transaksi yang ada diperusahaan. Aktiva yang rendah pada tingkat

penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang

tertanam pada aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila

ditanamkan pada aktiva lain yang lebih produktif. Menurut Sutrisno (2005:253) yang

termasuk dalam rasio aktivitas adalah Total Assets Turnover (perputaran aktiva),

Working Capital Turnover (perputaran modal kerja), fixed assets turnover (perputaran

aktiva tetap), dan inventory turnover (perputaran persediaan). Dalam penelitian ini,

hanya menggunakan rasio Working Capital Turnover (WCT) karena untuk mengukur

sejauh mana kefektifan perputaran modal kerja perusahaan dalam memperoleh

keuntungan atau profit yang diperoleh. Kas yang diinvestasikan dalam komponen

modal kerja diharapkan kembali menjadi kas yang tentunya lebih besar dari modal

yang ditanamkan diawal.

Perusahaan berhasil meningkatkan profitabilitasnya maka dapat dikatakan

bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara

efektif dan efisien sehingga mampu menghasilkan laba yang tinggi. Melihat peranan

dan pengelolaan keuangan dalam suatu perusahaan, maka peneliti tertarik untuk

menganalisis pengaruh penggunaan modal kerja dan Debt Ratio terhadap Return On

Investment. Dalam penelitian ini diambil objek perusahaan pertambangan di Indonesia

yang terdaftar di BEI. Perusahaan pertambangan memiliki regulasi yang besar dalam

penggelolaan modal kerja yang dimiliki. Sektor pertambangan di Indonesia terbesar

keempat di dunia, yakni subsektor batu bara, dan minyak & gas bumi.

Seiring dengan melonjaknya harga komoditas pertambangan, saham

perusahaan tambang yang tercatat di Bursa Efek Indonesia (BEI) juga menjadi

primadona. Pelaku bursa semakin yakin akan prospek perusahaan tambang,

mengingat tingginya harga masih akan bertahan hingga tahun ke depan. Seperti

dilaporkan Price Water house Coopers (PWC) pada awal 2008 harga komoditas yang

kuat dan kembalinya minat investor atas industri pertambangan telah memicu nilai

pasar perusahaan-perusahaan pertambangan yang terdaftar di BEI mencapai rekor

baru. Berdasarkan data hingga Desember 2008, kapitalisasi pasar secara keseluruhan

dari perusahaan pertambangan di BEI meningkat dari US$ 4,04 miliar (atau Rp 39,7

miliar) pada 31 Desember 2007 menjadi US$ 8,2 miliar (Rp 73,9 triliun) pada 31

Desember 2008. Terhitung peningkatan itu mencapai 100% (majalahtambang.com).

Sektor pertambangan adalah salah satu sektor penyumbang devisa negara yang

dominan. Sektor ini menyumbang 36% dari pendapatan negara pada tahun 2008.

Salah satu komoditi yang menjadi unggulan pada sektor pertambangan adalah

batubara, dimana menyumbang penerimaan negara sebesar Rp. 2,57 triliun pada tahun

2008 meningkat menjadi 8,7 triliun pada tahun 2009. Pada tahun 2010 industri

pertambangan menyumbang pendapatan negara US$73 miliar, dan menyumbang

sekitar 11% terhadap produk bruto Indonesia. Dipenghujung tahun 2013

menyumbang ke devisa negara sebesar US$ 31,315 miliar (kompas.com).

Tabel 1

Total Aktiva, Total Hutang, Penjualan, Laba Bersih, dan Modal Kerja Bersih

Rata-rata Perusahaan Pertambangan tahun 2008-2012 (Miliar Rupiah)

Rata-Rata Tahun

2008 2009 2010 2011 2012 Total Aktiva 4.723.246 7.176.101 8.082.173 8.204.616 9.938.365

Total Hutang 2.465.735 3.900.772 4.733.675 4.569.200 5.804.693

Penjualan 3.931.993 5.062.488 4.859.572 4.984.284 6.630.653

Laba Bersih 981.217 694.895 476.770 609.286 917.245

Modal Kerja Bersih 819.415 710.686 1.135.324 1.621.942 1.568.787

Sumber : Data Olahan, 2014

Berdasarkan Tabel 1 tingkat perkembangan total aktiva, total hutang,

penjualan bersih, laba bersih dan modal kerja bersih berfluktuasi. Hanya pada total

aktiva yang mengalami kenaikan tiap tahunnya, sedangkan total hutang, penjualan,

laba bersih dan modal kerja bersih mengalami kenaikan dan penurunan.

Dilihat dari uraian di atas dapat disimpulkan bahwa jika perusahaan

menggunakan lebih banyak hutang dibanding modal sendiri maka tingkat solvabilitas

akan menurun karena beban bunga yang harus ditanggung juga meningkat. Hal ini

akan berdampak terhadap menurunnya profitabilitas. Kasus tersebut berhubungan

dengan keefektifan penggunaan sumber daya yang dimiliki dan berpengaruh terhadap

kinerja keuangan yang dihasilkan. Penelitian menganalisis pengaruh aktivitas dan

solvabilitas terhadap profitabilitas yang dilakukan dengan mengukur rasio keuangan

Working Capital Turnover (WCT), Debt Ratio (DR), dan Return On Investment (ROI)

secara lebih mendalam pada perusahaan pertambangan yang terdaftar di BEI. Karena

sektor pertambangan merupakan sumber pendapatan yang paling besar bagi

Indonesia. Kondisi ekonomi pertambangan mampu berdampak positif atau negatif

bagi stabilitas ekonomi Indonesia.

Berdasarkan latar belakang dan uraian permasalahan tersebut akan diteliti

mengenai “Analisis Pengaruh Aktivitas dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia.

2. RUMUSAN MASALAH

Berdasarkan uraian latar belakang permasalah maka masalah penelitian ini

dirumuskan sebagai berikut :

1. Apakah aktivitas yang diwakili Working Capital Turnover berpengaruh terhadap

profitabilitas yang diwakili Return On Investment pada perusahaan pertambangan

yang terdaftar di BEI ?

2. Apakah solvabilitas yang diwakili Debt Ratio berpengaruh terhadap profitabilitas

yang diwakili Return On Investment pada perusahaan pertambangan yang terdaftar

di BEI ?

3. TUJUAN PENELITIAN

Sesuai dengan permasalah yang telah dipaparkan dimuka, maka tujuan dari

penelitian ini adalah :

1. Untuk mengetahui seberapa besar tingkat WCT berpengaruh terhadap ROI pada

perusahaan pertambangan yang terdaftar di BEI ?

2. Untuk mengetahui seberapa besar tingkat DR berpengaruh terhadap ROI pada

perusahaan pertambangan yang terdaftar di BEI ?

4. KEGUNAAN PENELITIAN

1. Bagi perusahaan yang bersangkutan, dapat dijadikan sebagai masukan dalam

menggunakan modal kerjanya secara efektif dan efesien. Selain itu, hasil

penelitian ini juga akan menjadi referensi bagi ketepatan pelaksanaan proses

keuangan yang ada dalam perusahaan.

2. Bagi penulis, penelitian ini berguna untuk meningkatkan kemampuan dalam

menganalisis dan menanggapi permasalahan yang ada dalam perusahaan dan juga

merupakan langkah awal bagi peneliti dalam mengaplikasikan ilmu pengetahuan

yang didapat dibangku kuliah.

3. Bagi dunia akademis, dapat digunakan sebagai bahan pembanding bagi

penelitian-penelitian di waktu mendatang.

5. HIPOTESIS

Menurut Sugiono (2008:96), hipotesis merupakan jawaban sementara terhadap

rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan

dalam bentuk pertanyaan. Sesuai dengan latar belakang, perumusan masalah dan

kerangka pemikiran dapat dirumuskan hipotesis dalam penelitian ini, yang selanjutnya

akan diuji :

H1 = WCT mempunyai pengaruh positif terhadap ROI

H2. = DR mempunyai pengaruh negatif terhadap ROI

6. TELAAH PUSTAKA

Menurut Harahap (2001:47) rasio keuangan adalah angka yang diperoleh dari

hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan atau berarti. Dari definisi ini rasio

dapat digunakan untuk mengetahui apakah terdapat penyimpangan-penyimpangan

dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya. Pada

umumnya analisis terhadap rasio merupakan langkah awal dalam analisis keuangan

guna menilai prestasi dan kondisi keuangan suatu perusahaan. Ukuran yang

digunakan adalah rasio yang menunjukkan hubungan antara dua data keuangan.

Menurut Hanafi dan Halim (2005:77) rasio dikelompokkan dalam lima kategori yaitu

rasio likuiditas, rasio aktivitas, rasio solvabilitas dan rasio profitabilitas dan rasio

pasar.

Rasio Working Capital Turnover (Rasio Perputaran Modal Kerja)

Pemahaman arti modal kerja sangat erat hubungannya dalam rangka

menghitung kebutuah modal kerja. Pengertian modal kerja yang berbeda-beda akan

menyebabkan perhitungan kebutuhan modal kerja yang juga berbeda. Tujuan dari

manajemen modal kerja adalah untuk mengelola masing-masing pos aktiva lancar dan

utang lancar sedemikian rupa. Masing-masing pos tersebut harus dikelola secara baik

dan efisien untuk dapat mempertahankan likuiditas perusahaan. Masing-masing pos

utang lancar harus dikelola dengan baik dan hati-hati, untuk menjamin bahwa

sumber-sumber modal jangka pendek tersebut dapat diperoleh dan dipergunakan dengan cara

yang sebaik mungkin. Bambang Riyanto (2001:29) mengatakan modal kerja adalah

keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula sebagai dana

yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari.

Menurut Sundjaja & Barlian (2002:155) modal kerja adalah aktiva lancar yang

mewakili bagian investasi yang berputar dari satu bentk kebentuk lainnya dalam

melaksanakan suatu usaha atau kas, surat-surat berharga yang mudah di uangkan

(giro, cek, deposito), piutang dagang dan persediaan.

Rasio ini menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan

untuk tiap modal kerja. Jika menggunakan perbandingan lebih dari satu periode, maka

nilai Working Capital Turnover yang semakin besar akan semakin bagus, dalam arti

perusahaan efektif dalam memanfaatkan working capital. Formulasi dari Working

Capital Turnover (WCT) adalah sebagai berikut (Sawir, 2001:16) :

Penjualan

Working Capital Turnover =

Modal kerja Bersih

Debt Ratio (Rasio Hutang)

Rasio ini merupakan ukuran yang umum digunakan unutk mengetahui

kesanggupan perusahaan dalam memenuhi kewajiban jangka pendek maupun jangka

panjang. Rasio jumlah hutang dibanding dengan jumlah aktiva atau Debt to Assets

atau leverage ratio adalah perbandingan jumlah seluruh hutang perusahaan terhadap

kekayaan atau kativa yang dimiliki perusahaan. Rasio ini digunakan untuk

mengetahui berapa jumlah aktiva yang digunakan untuk menjamin hutang. Semakin

tinggi Debt Ratio maka semakin besar risiko yang akan dihadapi oleh perusahaan.

Jadi, yang paling baik adalah apabila Debt Ratio mengalami penuruan.

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban financialnya baik jangka pendek maupun jangka panjang

apabila sekiranya perusahaan dilikuiditas. Suatu perusahaan yang solvable bearti

bahwa perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua hutang-hutangnya begitu pula sebaliknya perusahaan yang tidak

mempunyai kekayaan yang cukup untuk membayar hutang-hutangnya disebut yang

insolvable.

Perusahaan dengan Debt Rasio yang rendah memiliki resiko rugi yang kecil

jika ekonomi sedang menurun tapi juga memiliki hasil pengembalian yang rendah jika

kondisi ekonomi membaik. Sebaliknya, Debt Ratio yang tinggi memiliki risiko besar,

tetapi juga memiliki kesempatan untuk memperoleh laba yang tinggi juga. Dengan

demikian, Debt Ratio dapat saja berhubungan negatif karena penambahan jumlah

hutang akan berimbas pada menurunkan tingkat solvabilitas yang selanjutnya

berdampak penurunan profitabilitas.

Investor yang bersifat risk averse cenderung memilih Debt Ratio (DR) yang

kecil untuk menghindari kerugian. Namun investor risk taker menyukai Debt Ratio

(DR) tinggi, meskipun berisiko menanggung kerugian yang besar ketika keadaan

ekonomi merosot, tetapi mempunyai kesempatan memperoleh laba besar saat kondisi

ekonomi membaik, sehingga Debt Ratio (DR) pada kondisi ini dapat berhubungan

positif terhadap profitabilitas perusahaan.

Adapun rumus yang digunakan adalah sebagai berikut (Kasmir, 2008:56)

Total Hutang

Debt Ratio =

Total Aktiva X 100%

Rasio Return On Investment

Analisis Return On Investment dalam menganalisis keuangan mempunyai arti

yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat

komprehensif. Analisis ROI ini sudah merupakan teknik analisis yang lazim

digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan

operasi perusahaan. Rasio ini memperhitungkan keseluruhan dana yang ditanamkan

ke dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan

keuntungan (Kasmir, 2008:96).

Return On Investment (ROI) menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan

dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam

kegaiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik

atas profitabilitas perusahaan karena menunjukan efektivitas menajamenen dalam

menggunakan aktiva untuk memperolah pendapatan.

Analisa Return On Investment (ROI) dalam menganalisis mempunyai arti

sangat penting sebagai salah satu teknik analisis keuangan yang bersifat

menyeluruh/komprehensif. Analisis Return On Investment (ROI) ini sudah merupakan

teknik analisis yang lazim digunakan oleh pimpinan perusahaan untuk mengukur

efektivitas dari keseluruhan operasi perusahaan. Return On Investment (ROI) itu

sendiri adalah salah satu bentuk dari ratio profitabilitas yang dimaksudkan untuk

mengukur kemampuan perusahaan dengan keseluruhan dana yang diinvestasikan

dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan

keuntungan.

Rumus untuk mencari Return On Investment (ROI) dapat digunakan sebagai

berikut (Kasmir, 2008:196)

Laba Bersih

Return On Investment =

Total Aktiva X 100%

7. METODE PENELITIAN

Metode penulisan yang digunakan dalam menyusun skripsi ini adalah

menggunakan metode deskriptif. Metode deskriptif yaitu penelitian terhadap suatu

objek dengan tujuan untuk menjelaskan secara sistematis fakta atau karakteristik

populasi tertentu atau bidang tertentu secara faktual dan cermat mengenai fakta-fakta

yang berhubungan antara fenomena yang diselidiki, sedangkan menurut Suhardi dan

Purwanto (2008:54) metode penelitian deskriptif adalah suatu metode dalam meneliti

status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran,

ataupun suatu kelas peristiwa pada masa sekarang. Sedangkan untuk melakukan uji

hipotesis melalui pengolahan dan pengujian data secara sistematis, yaitu menguji

pengaruh Working Capital Turnover (X1), Debt Ratio (X2) terhadap Return On

Investment (Y) perusahaan pertambangan, dijabarkan oleh hipotesis sesuai dengan

rumusan masalah dan landasan teori yang relevan.

Variabel Penelitian

Variabel penelitian adalah ubahaan yang memiliki variasi nilai

(Sugiono;2008:3). Dalam penelitian ini menggunakan dua veriabel yaitu :

1. Variabel terikat (Dependent Variable).

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas yang

sifatnya dapat berdiri sendiri serta menjadi perhatian utama peneliti. Dalam

penelitian ini yang menjadi variabel terikat adalah Return On Investment.

2. Variabel bebas (Independent Variable).

Variabel bebas yaitu variabel yang mempengaruhi variabel terikat, baik itu secara

positif atau negatif, serta sifatnya dapat berdiri sendiri. Dalam penelitian ini yang

menjadi variabel bebas adalah Working Capital Turnover dan Debt Ratio.

Sumber Data

Dalam penelitian ini data yang digunakan adalah sekunder yang berupa

laporan keuangan tahunan 28 perusahaan pertambangan yang telah terdaftar di BEI

dan website resmi perusahaan terkait dan telah dipublikasikan pada periode tahun

penelitan yaitu tahun 2008-2012. Laporan keuangan yang digunakan berupa laporan

neraca tahunan serta laporan laba rugi..

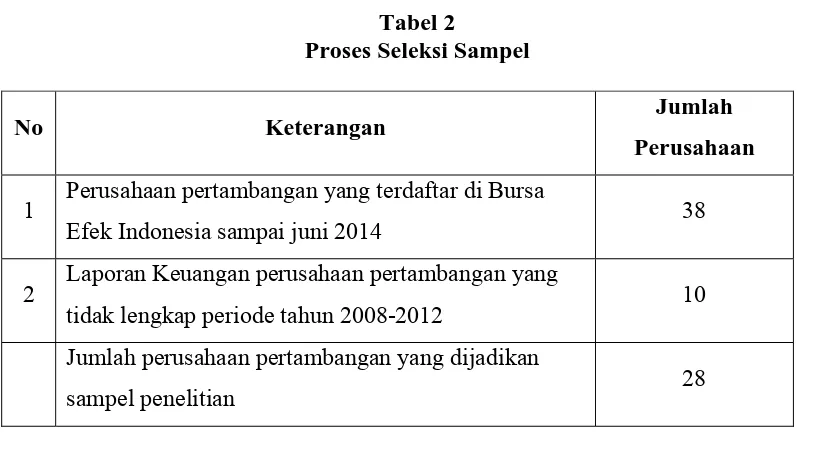

Metode Pengumpulan Sampel

Proses pemilihan sampel berdasarkan kriteria-kriteria yang disajikan pada

tabel berikut :

Tabel 2

Proses Seleksi Sampel

No Keterangan Jumlah

Perusahaan

1 Perusahaan pertambangan yang terdaftar di Bursa

Efek Indonesia sampai juni 2014 38

2 Laporan Keuangan perusahaan pertambangan yang

tidak lengkap periode tahun 2008-2012 10

Jumlah perusahaan pertambangan yang dijadikan

sampel penelitian 28

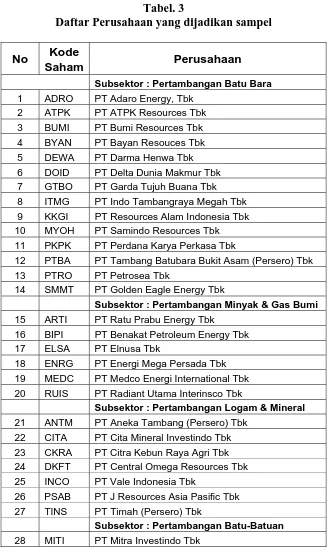

Tabel 3 daftar perusahaan pertambangan yang akan dijadikan sampel

Tabel. 3

Daftar Perusahaan yang dijadikan sampel

Kode No

Saham Perusahaan Subsektor : Pertambangan Batu Bara

1 ADRO PT Adaro Energy, Tbk

8 ITMG PT Indo Tambangraya Megah Tbk

9 KKGI PT Resources Alam Indonesia Tbk

10 MYOH PT Samindo Resources Tbk

11 PKPK PT Perdana Karya Perkasa Tbk

12 PTBA PT Tambang Batubara Bukit Asam (Persero) Tbk

13 PTRO PT Petrosea Tbk

14 SMMT PT Golden Eagle Energy Tbk

Subsektor : Pertambangan Minyak & Gas Bumi

15 ARTI PT Ratu Prabu Energy Tbk

16 BIPI PT Benakat Petroleum Energy Tbk

17 ELSA PT Elnusa Tbk

18 ENRG PT Energi Mega Persada Tbk 19 MEDC PT Medco Energi International Tbk 20 RUIS PT Radiant Utama Interinsco Tbk

Subsektor : Pertambangan Logam & Mineral

21 ANTM PT Aneka Tambang (Persero) Tbk 22 CITA PT Cita Mineral Investindo Tbk 23 CKRA PT Citra Kebun Raya Agri Tbk 24 DKFT PT Central Omega Resources Tbk 25 INCO PT Vale Indonesia Tbk

Analisis data dilakukan secara kuantitatif dengan menggunakan analisis

deskriptif dilanjutkan pemilihan uji statistik (yaitu dengan asumsi klasik, analisis

regresi linier berganda, koefisien determinasi, uji t, uji F).

8. ANALISIS DAN PEMBAHASAN Deskriptif Variabel Penelitian

Tabel 4 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation WORKING CAPITAL

TURNOVER 140 -173.18 221.06 3.0533 29.62462

DEBT RATIO 140 .58 299.82 57.8041 40.97407

RETURN ON INVESTMENT 140 -73.80 62.16 4.0327 16.15113

Valid N (listwise) 140

Sumber : Data Olahan SPSS versi 16, 2014

Berdasarkan Tabel diatas terlihat bahwa variabel Working Capital Turnover

memiliki rata-rata hitung (mean) sebesar 3,05 artinya rata-rata perputaran modal kerja

masing-masing perusahaan selama periode 2008-2012 adalah sebesar 3,05 kali. Debt

memiliki rata-rata (mean) sebesar 57,80 artinya rata-rata hutang yang dijamin oleh

aset yang adalah sebesar 57,80% per tahun. Return On Investment memiliki rata-rata

(mean) sebesar 4,03 artinya kemampuan laba bersih yang dihasilkan masing-masing

perusahaan dari total aset sebesar 4,03%.

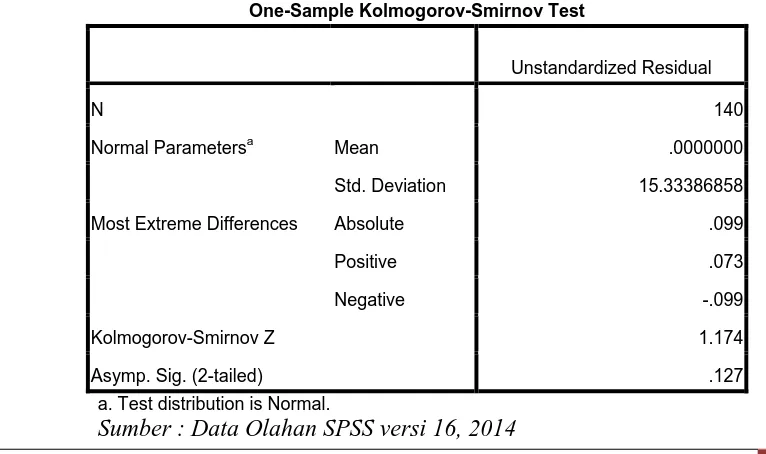

Uji Asumsi Klasik Uji Normalitas

Tabel 5

Tabel Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 140

Mean .0000000

Normal Parametersa

Std. Deviation 15.33386858

Absolute .099

Positive .073

Most Extreme Differences

Negative -.099

Kolmogorov-Smirnov Z 1.174

Asymp. Sig. (2-tailed) .127

a. Test distribution is Normal.

Sumber : Data Olahan SPSS versi 16, 2014

Tabel 5 diatas, menunjukan nilai Kolmogorov hitung ditunjukkan dengan nilai

Absolute pada Most Extreme Diffrerences adalah 0,099. Tabel Kolmogorov sampel

N=140 yaitu 0,1149, maka 0,099 < 0,114 yang berarti data berdistribusi normal. Hal

ini dibuktikan dengan hasil uji profitabilitas pada SPSS pada baris Asymp. Sig.

(2-tailed) nilainya 0,127 dimana > 0,05 yang artinya data berdistribusi normal.

Uji Multikolinearitas

WORKING CAPITAL TURNOVER .992 1.008

1

DEBT RATIO .992 1.008

Dependent Variable: RETURN ON INVESMENT Sumber : Data Olahan SPSS versi 16, 2014

Tabel 6 diatas, menunjukkan bahwa setiap variabel bebas (independent)

memiliki nilai tolerance lebih dari 0,10 dan nilai Variance Inflation Factor (VIF)

kurang dari 10 maka dapat disimpulkan bahwa antar variabel independent tidak terjadi

persoalan multikolinearitas.

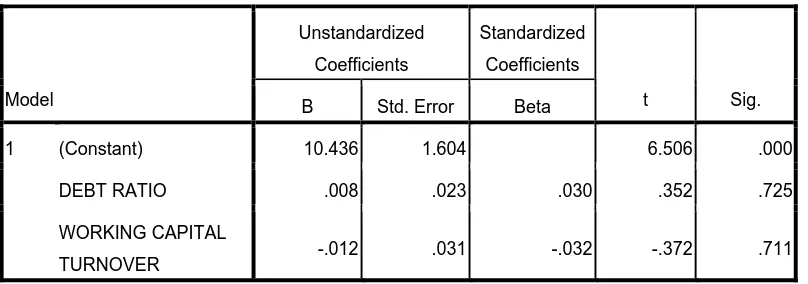

Uji Heteroskedastisitas

Tabel 7

Hasil Uji Heteroskedastisitas Metode Glejser

Coefficientsa

(Constant) 10.436 1.604 6.506 .000

DEBT RATIO .008 .023 .030 .352 .725

1

WORKING CAPITAL

TURNOVER -.012 .031 -.032 -.372 .711

a. Dependent Variable: AbsUt

Sumber : Data Olahan SPSS versi 16, 2014

Dari tabel 7 diatas dapat dilihat bahwa nilai t hitung Debt Ratio adalah 0.352

dan t hitung Working Capital Turnover adalah -0.372, sedangkan nilai t tabel dapat

dicari pada tabel t dengan df = n – 2 atau 140 – 2 = 138 pada pengujian signifikansi

0,05 didapat nilai t tabel 1,977 karena nilai t hitung < t tabel, maka dapat disimpulkan

model regresi ini tidak mengandung adanya heteroskedastisitas.

Uji Otokorelasi

Tabel 8

Hasil Uji Otokorelasi

Model Summaryb

Model Durbin-Watson

1 1.846

a. Predictors: (Constant), DEBT RATIO, WORKING CAPITAL TURNOVER b. Dependent Variable: RETURN ON INVESMENT

Sumber : Data Olahan SPSS versi 16, 2014

Tabel 8 diatas menunjukkan nilai Durbin-Watson (DW) yang dihasilkan dari

model regresi adalah 1,546. Dari tabel Durbin-Watson (DW) dengan signifikansi 0,05

dan jumlah data (n)=140, serta k=2 (k adalah jumlah variabel independen) diperoleh

nilai dL sebesar 1,695 dan dU 1,752. Karena nilai DW (1,846) berada pada daerah

antara dU dan (4-dU), maka tidak ada otokorelasi.

Uji Linieritas

Menurut Suliyanto (2011:163), “uji linieritas digunakan untuk memenuhi

salah satu asumsi regresi linier yang mensyaratkan adanya hubungan variabel bebas

dan variabel terikat yang saling membentuk linier Uji linieritas dengan menggunakan

metode Lagrange Multiplier (LM-Test).

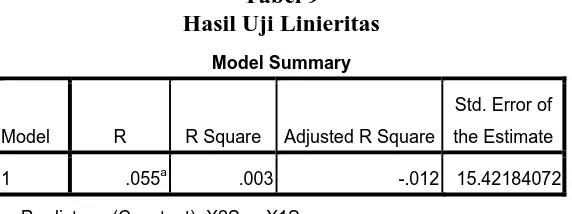

Tabel 9 Hasil Uji Linieritas

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .055a .003 -.012 15.42184072

a. Predictors: (Constant), X2Sqr, X1Sqr

Sumber : Data Olahan SPSS versi 16, 2014

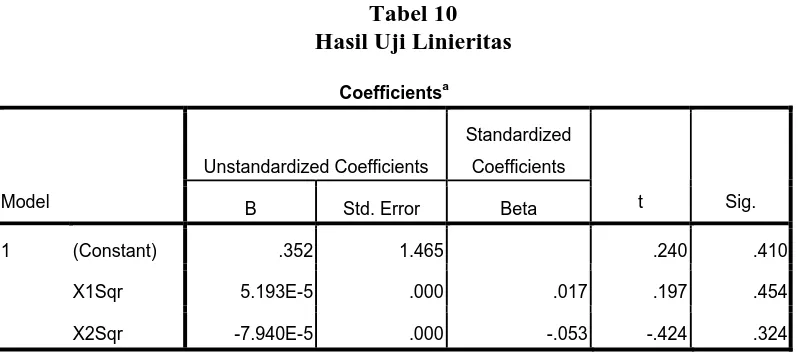

Dari Tabel 9 diketahui bahwa koefesien determinasi (R2) persamaan regresi

yang baru sebesar 0,003 sehingga nilai X2 sebesar 140x0,003 = 0,414 sedangkan nilai

X2 tabel dengan df : 140 dengan tingkat signifikansi 0,05 adalah 168,613. Karena nilai

X2 hitung (0,414) < nilai X2 tabel (168,613) maka dapat disimpulkan bahwa model

regresi adalah linier. Hal ini diperkuat dengan tingkat signifikansi < 0,05 sesuai

dengan tabel 10

Tabel 10 Hasil Uji Linieritas

Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant) .352 1.465 .240 .410

X1Sqr 5.193E-5 .000 .017 .197 .454

1

X2Sqr -7.940E-5 .000 -.053 -.424 .324

a. Dependent Variable: Unstandardized Residual Sumber : Data Olahan SPSS versi 16, 2014

Pengujian Hipotesis Uji Determinasi (R2)

Tabel 11

Hasil Output Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .536a .287 .262 0.3660

a. Predictors: (Constant), DEBT RATIO, WORKING CAPITAL TURNOVER

b. Dependent Variable: RETURN ON INVESMENT Sumber : Data Olahan SPSS versi 16, 2014

Tabel 11 di atas menunjukkan nilai R-Square atau Koefisien Determinasi

sebesar 0,287 atau 28,7%. Hal ini menunjukkan bahwa kemampuan menjelaskan

variasi atau perubahan dalam Return On Investment (ROI) dapat dijelaskan oleh

Working Capital Turnover (WCT) dan Debt Ratio (DR) sebesar 28,7%. Nilai Adjusted

R-Square adalah R-Square yang telah disesuaikan sebesar 0,262. Hal ini berarti 26,2%

variasi atau perubahan dalam Return On Investment (ROI) dapat dijelaskan oleh

Working Capital Turnover (WCT) dan Debt Ratio (DR).

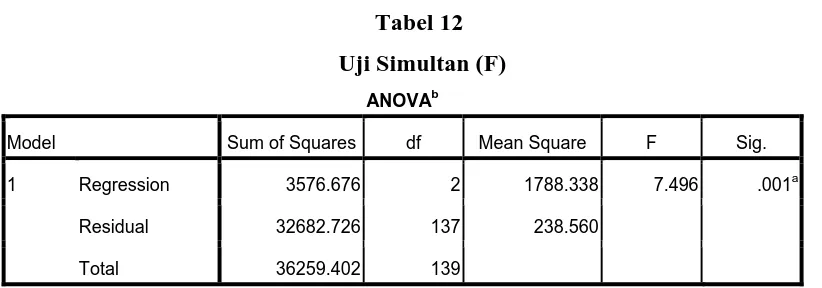

Uji Statistik Simultan (F)

Tabel 12 Uji Simultan (F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

Regression 3576.676 2 1788.338 7.496 .001a

Residual 32682.726 137 238.560

1

Total 36259.402 139

a. Predictors: (Constant), DEBT RATIO, WORKING CAPITAL TURNOVER b. Dependent Variable: RETURN ON INVESMENT

Sumber : Data Olahan SPSS versi 16, 2014

Tabel 12 di atas diperoleh F hitung sebesar 7,496 dengan signifikansi

0.001 dan F tabel 3,062. Berdasarkan hasil tersebut dapat disimpulkan bahwa variabel

Working Capital Turnover (WCT), Debt Ratio (DR) perusahaan pertambangan secara

simultan berpengaruh signifikan terhadap Return On Invesment (ROI) karena tingkat

signifikan terhadap Return On Investment (ROI), dengan demikian maka Hо ditolak

Ha diterima

Uji Statistik Parsial (t)

Tabel 13

(Constant) 10.611 2.283 4.648 .000

WORKING CAPITAL

TURNOVER .046 .069 .096 2.041 .036

1

DEBT RATIO -.116 .032 -.295 -3.621 .000

a. Dependent Variable: RETURN ON INVESMENT Sumber : Data Olahan SPSS versi 16, 2014

Dari hasil uji di atas dapat dilihat bahwa variabel bebas yaitu Working Capital

Turnover dan Debt Ratio memiliki pengaruh yang signifikan terhadap Return On

Investment. Hal ini dapat dilihat dari nilai t hitung kedua variabel bebas tersebut lebih

besar dari t-tabel (1,98), serta nilai signifikansi < 0,05.

Analisis Regresi Linier Berganda

Tabel 13 diatas maka model regresi linier berganda antar variableindependent

dan dependent dapat diformulasikan dalam bentuk persamaan berikut

ROI = 10,611 + 0,046WCT - 0,116DR

Pembahasan

Pengaruh Working Capital Turnover terhadap ROI

Berdasarkan Tabel 13 di atas menunjukkan bahwa nilai t sebesar 2,041 dengan

signifikansi 0,036 < 0,05 dapat simpulkan bahwa secara parsial Working Capital

Turnover berpengaruh positif dan signifikan terhadap Return On Investment pada

perusahaan pertambangan. Hal ini menunjukkan perputaran modal kerja mampu

menghasilkan jumlah penjualan yang efektifnya dapat meningkatkan profit

perusahaan Dengan demikian hipotesis yang menyatakan WCT berpengaruh positif

terhadap ROI dapat diterima. Temuan ini memperkuat penelitian sebelumnya yang

dilakukan oleh Aris (2012) dan DWI (2013).

Pengaruh Debt Ratio terhadap ROI

Hal yang sama juga terjadi pada hasil analisis Debt Ratio yang berpengaruh

negatif dan signifikan terhadap Return On Investment. Berdasarkan Tabel 13

menunjukkan nilai t sebesar -3,621 dengan signifikansi 0,000 < 0,05. Hal ini

menunjukkan perusahaan yang dibiayai oleh hutang berdampak negatif pada

profitabilitas perusahaan. Karena tingkat hutang perusahaan pertambangan diatas 50%

terhadap total aset yang dimiliki. Pada dasarnya jika perusahaan tidak mengelola dana

yang diperolah dari utang secara produktif, hal tersebut dapat memberikan pengaruh

negatif dan berdampak terhadap menurunnya profitabilitas perusahaan. Dengan

demikian hipoteses yang menyatakan DR berpengaruh negatif terhadap ROI dapat

diterima. Hasil analisis ini juga didukung pada hasil penelitian sebelumnya yang

dilakukan oleh Setyo (2012).

9. KESIMPULAN DAN IMPLIKASI Kesimpulan

1. Working Capital Turnover (WCT) berpengaruh positif secara signifikan terhadap

Return On Investment (ROI), hal ini dilihat dari t hitung sebesar (2,041) dengan

nilai signifikansi 0,036. Sedangkan Debt Ratio (DR) berpengaruh negatif

signifikan terhadap Return On Investment (ROI), hal ini dilihat dari t hitung

sebesar (-3,621) dengan nilai signifikansi 0,000.

2. Hasil perhitungan nilai koefesien determinasi (Adjusted R2) adalah sebesar 0,262.

Hal ini bahwa variansi Return On Investment (ROI) dapat dijelaskan oleh variansi

Working Capital Turnover (WCT) dan Debt Ratio (DR) dapat menjelaskan Return

On Investment (ROI) sebesar 26,2%.

Implikasi

Berdasarkan hasil penelitian diperoleh hasil Working Capital Turnover (WCT)

dan Debt Ratio (DR) secara signifikan mempengaruhi Return On Investment (ROI).

Hal ini menandakan agar perusahaan untuk memperhatikan pergerakan kedua variabel

tersebut.

Adapun saran yang dapat ditemukan setelah melakukan analisis penelitian

yang telah dilakukan adalah sebagai berikut :

1. Bagi perusahaan, hendaknya mempercepat perputaran modal kerja agar selalu

berada lebih dari dua kali dalam setiap tahunnya sehingga tidak terjadi kerugian

operasi dan dana yang menganggur akan sedikit. Selain itu, sumber penggunaan

modal kerja hendaknya diperhatikan dan dikelola seefisien mungkin agar

profitabilitas perusahaan dapat ditingkatkan, dengan cara mengupayakan

peningkatan penjualan dan memanfaatkan modal dan aktiva yang dimiliki secara

efisien. Untuk pencapaiannya sebaiknya perusahaan dalam memenuhi kebutuhan

pendanaan dari hutang tidak melebihi total aktiva yang dimiliki. Rasio hutang bisa

berarti buruk pada situasi ekonomi sulit dan suku bunga tinggi, dimana

perusahaan yang memiliki rasio hutang yang tinggi dapat mengalami masalah

keuangan, namun selama ekonomi baik dan suku bunga rendah maka dapat

meningkatkan keuntungan. Nilai rasio yang tinggi menunjukkan peningkatan dari

risiko pada kreditor berupa ketidakmampuan perusahaan membayar semua

kewajibannya.

2. Bagi para akademisi, diharapkan untuk penelitian selanjutnya agar menambahkan

jumlah sampel perusahaan dan menambahkan variabel lain

DAFTAR PUSTAKA

Aris (2012) “Analisis Pengaruh Efesiensi Modal Kerja, Likuiditas dan Solvabilitas terhadap Profitabilitas (Studi Kasus Pada Perusahaan Industri Barang Konsumsi di BEI tahun 2006-2009).”

Bambang, Riyanto (2001) “Dasar-dasar Pembelanjaan Perusahaan”. Jakarta: BPFE.

Dwi (2013) “Analisis Pengaruh Efesiensi Modal Kerja, Likuiditas, dan Solvabilitas Terhadap Profitabilitas (Studi Kasus Pada Perusahaan Manufaktur yang Listed di BEI).”

Daftar Perusahaan Pertambangan di BEI, http://www.sahamok.com, retrieved on 15 – 20 Februari 2014

Devisa Pertambangan, http:// m.kompasiana.com, retrieved on 07 April 2014

Ghozali, Imam (2009) “Aplikasi Analisis Multivariate dengan Program SPSS”. Semarang: Badan Penerbit UNDIP.

Halim, Abdul, Sarwoko (1993) “Manajemen Keuangan (dasar-dasar pembelanjaan perusahaan)”, Edisi 2.Yogyakarta: BPFE.

Harahap, Sofyan (2001) “Sistem Pengawasan Manajemen”. Jakarta : Quantum

Kasmir, SE, MM (2008) “Pengantar Manajemen Keuangan”, edisi pertama, cetakan pertama, Jakarta.

Komoditi Tambang Indonesia, http://www.majalahtambang.com, retrieved on 07 – 12 Maret 2014

Leo (2011) “Analisis Pengaruh Efesiensi Modal Kerja, Likuiditas, dan Solvabilitas Terhadap ROI (Studi Kasus Pada Industri Otomotif yang terdaftar di BEI).”

Lukman Syamsuddin (2000) “Manajemen Keuangan Perusahaan : Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan”. Edisi Baru. Jakarta : PT Raja Grafindo Persada

Mahduh M. Hanafi dan Abdul Halim (2005) “Analisis Laporan Keuangan”. Yogjakarta: UPP AMP YPKN.

Maria (2013) “Analisis Penggunaan Modal Kerja terhadap Profitabilitas pada PT Tunas Jaya Gemilang Palembang.”

Munawir, S (2004) “Analisis Informasi Keuangan”, edisi pertama, cetakan pertama, Yogyakarta: Liberty.

Priyatno, Dwi (2008) “Mandiri Belajar SPSS”. Yogyakarta : BPFE Yogyakarta.

Universitas Tanjupura | Jurnal Ilmiah Manajemen – Fakultas Ekonomi 19 Sawir, Agnes (2001) “Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan”. Jakarta: PT Gramedia Pustaka Utama.

Setiawan, Dony (2013) “Analisis Pengaruh Modal Kerja dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Alat Berat dan Konstruksi PT United Tractors, Tbk.”

Setyo (2012) “Analisis Pengaruh Efesiensi Modal Kerja, Likuiditas dan Solvabilitas terhadapat Profitabilitas pada PT Telekomunikasi Indonesia, Tbk.”

Suharyadi dan Purwanto, S. K (2008) “Statistika Untuk Ekonomi dan Keuangan Modern”. Jakarta: Salemba Empat.

Sugiono (2008) “Metode Penelitian Bisnis” Bandung: Alfabeta.

Sulianto (2011) “Ekonometrika Terapan : Teori & Aplikasi dengan SPSS”. Yogyakarta: Andi.

Sundjaja, Ridwan dan Inge Barlian (2002) “Manajemen Keuandan Dua”. Edisi Ketiga. Jakarta : PT Prenhallindo.

Sutrisno (2005) “Manajemen Keuangan Teori, Konsep dan Aplikasi”, edisi pertama. Yogyakarta: Ekonisia.

Sofyan Syafri Harahap (1999) “Teori Akutansi: Laporan Keuangan”. Jakarta: PT Raja Grafindo Pustaka Utama.