Analysis of Breakeven Point PTPN IV Adolina Oil Palm Plantation

in Perbaungan Distric of Serdang Bedagai Regency

Albina Br Ginting dan Olivia Sitorus

ABSTRACT

This study aims to : 1) to determine of break even point production in PTPN IV Adolina company. 2) to determine the influence of component costs ( fertilizers ,pesticides and labor ) to achievement of break even point in PTPN IV Adolina in Perbaungan District. The research areas was defined as purposive , because the PTPN IV Adolina Oil Palm Plantation is very large and need a lot of labor. The result of research were : 1 ) break even point production of PTPN IV Adolina Company is about 1.209.114 kg and Rp 5.397/kg oil palm. 2 ) Partially , the affect of fertilizers costs, pesticides costs and labor costs were significant to the breakeven point value . Simultaneously, the affect of component cost were significant to the breakeven point value.

Key Word : Plantation, Palm oil, Breakeven point, Labor, Production

I. PENDAHULUAN

1.1. Latar Belakang

Dewasa ini kelapa sawit di Indonesia merupakan komoditi primadona. Luasnya terus bertambah, tidak hanya diusahakan perkebunan besar milik negara (PTPN), melainkan juga telah diusahakan perusahaan-perusahaan rakyat dan perusahaan besar swasta. Saat ini perkebunan rakyat berkembang dengan pesat. Perkebunan kelapa sawit yang semula hanya di Propinsi Sumatera Utara dan D.I. Aceh, saat ini telah berkembang antara lain di beberapa propinsi yaitu Sumatera Barat, Sumatera Selatan, Riau, Jambi, Kalimantan, Sulawesi dan Irian Jaya.

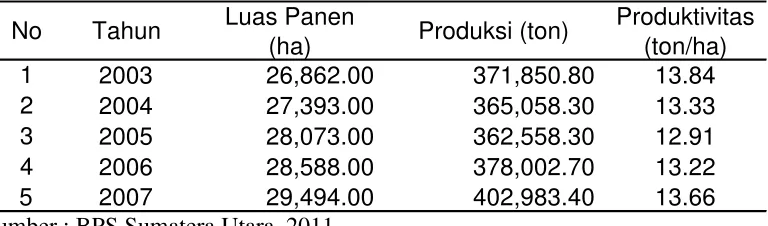

Pengembangan usaha perkebunan pada saat ini memegang peranan yang sangat penting terutama pengembangan komoditi tanaman kelapa sawit khususnya dalam pemenuhan kebutuhan dalam negeri dan luar negeri. Tidak sedikit sumbangan yang diberikan oleh perkebunan besar swasta dalam penyediaan minyak kelapa sawit ataupun hasil sampingannya yang dibutuhkan masyarakat (Harahap, 1998). Luas panen, produksi dan produktifitas kelapa sawit di Sumatera Utara periode 2003 - 2007 dapat dilihat pada Tabel 1 dibawah ini.

tandan buah segar (TBS) juga meningkat dari 3.718.508 ton pada tahun 2003 menjadi 4.029.834 ton pada tahun 2007. Produksi tersebut berasal dari perkebunan rakyat, perkebunan negara, serta perkebunan swasta nasional.

Tabel 1. Luas Panen, Produksi dan Produktivitas Kelapa Sawit di Sumatera Utara

Sumber : BPS Sumatera Utara, 2011

Secara umum dapat dikatakan bahwa tujuan suatu perusahaan adalah menghasilkan laba. Laba dibutuhkan untuk mempertahankan kelangsungan hidup dan mengembangkan usahanya. Untuk mencapai tujuan tersebut maka perlu disusun perencanaan laba agar kemampuan yang dimiliki perusahaan dapat dikerahkan secara maksimum dan terkoordinasi. Menyadari keberadaan laba yang begitu menentukan kesinambungan usaha, maka perencanaan laba menjadi bagian penting dalam perencanaan suatu usaha. Oleh karena itu perencanaan laba harus disusun secara teliti dan terperinci agar dapat menjadi petunjuk yang akurat bagi pimpinan dalam melakukan segala tugas-tugasnya.

Salah satu alat analisis yang sering digunakan dalam perencanan laba adalah analisis titik impas (break even point). Break even point disebut dengan impas atau pulang pokok adalah suatu keadaan dimana jumlah total pendapatan besarnya sama dengan jumlah total biaya, atau suatu keadaan dimana rugi labanya adalah sebesar nol. Perusahaan tidak memperoleh laba tetapi juga tidak menderita rugi. Semua penjualan di atas titik impas akan menjadi laba bagi perusahaan. Keadaan seperti ini terjadi apabila penerimaan dari penjualan hanya mampu untuk menutupi seluruh biaya tetap maupun biaya variabelnya, yang berarti pula bahwa laba baru diperoleh jika seluruh biaya tetap dan biaya variabelnya tertutupi.

Jika jumlah produk yang harus dihasilkan untuk mencapai titik impas relatif sedikit, maka perusahaan akan semakin cepat memperoleh laba. Besar kecilnya nilai titik impas sangat tergantung pada margin kontribusi, yaitu sisa penerimaan (harga) setelah dikurangi biaya produksi variabelnya. Ini berarti semakin tinggi harga dan semakin rendah biaya variabel maka margin kontribusi akan semakin besar, dan nilai titik impas akan semakin rendah.

Berdasarkan uraian di atas jelaslah bahwa tinggi rendahnya nilai titik impas sangat tergantung pada kemampuan manajemen mengelola biaya

No Tahun Luas Panen

(ha) Produksi (ton)

variabelnya hingga seefisien mungkin. Penggunaan biaya variabel yang efisien akan berdampak langsung pada peningkatan produksi, sekaligus mengurangi pemborosan.

Salah satu faktor yang mempengaruhi pencapaian titik impas adalah besarnya biaya tetap. Besarnya biaya tetap yang dikeluarkan dalam proses produksi secara langsung akan mempengaruhi kemampuan usahatani untuk mengembalikan seluruh biaya produksinya hingga mencapai titik impas. Apabila biaya tetap besar, maka jumlah produk yang harus dijual untuk menutup biaya produksi akan semakin banyak, atau dengan kata lain titik impas akan semakin lama tercapai. Namun bila biaya tetap relatif kecil, maka titik impas akan semakin cepat dicapai. Ini berarti biaya tetap harus dapat dikendalikan (ditekan) hingga sekecil mungkin agar usahatani lebih cepat mendapat keuntungan di atas titik impasnya.

Pada tanaman tahunan, salah satu komponen biaya yang cukup besar dalam biaya tetap adalah biaya tanaman sebelum menghasilkan, seperti biaya bibit, pupuk, pestisida, dan tenaga kerja. Lajimnya, biaya tanaman sebelum menghasilkan dibebankan selama musim panen, sehingga digolongkan sebagai biaya tetap atau sering juga disebut sebagai nilai tanaman (Hamonangan, 2004). Disamping itu bahwa penggunaan biaya yang tidak efisien (berlebih) pada tanaman belum menghasilkan akan memperlama pencapaian titik impas.

1.2. Perumusan Masalah

1. Apakah titik impas dicapai perusahaan pada jumlah produksi dan penerimaan yang tinggi?

2. Bagaimana besarnya pengaruh komponen biaya (pupuk, obat-obatan dan upah buruh) terhadap pencapaian titik impas ?

1.3. Tujuan Penelitian

1. Pada tingkat produksi berapakah perusahaan mencapai titik impas

2. Besarnya pengaruh komponen biaya (pupuk,obat-obatan dan upah buruh) terhadap pencapaian titik impas pada PT. Perkebunan Nusantara IV Kebun Adolina.

II. BAHAN DAN METODA

2.1. Waktu, Lokasi Dan Sumber Data Penelitian

2.2. Metode Pengumpulan Data

Data yang dikumpulkan berupa data sekunder yang terkait dengan topik penelitian. Data yang dibutuhkan dalam penelitian ini adalah data sekunder, yaitu sejarah perusahaan dan struktur organisasi, Laporan keuangan periode Januari sampai Desember 2008. Data tersebut diperoleh dengan teknik dokumentasi dari kantor PTPN IV Kebun Adolina, Kecamatan Perbaungan, Kabupaten Serdang Berdagai.

2.3. Metode Analisa Data

Data yang diperoleh, dikumpulkan dan ditabulasi sesuai dengan kebutuhan dan pengujian hipotesis, kemudian dilakukan perhitungan titik impas dengan rumus sebagai berikut (Syamsuddin, 2000):

Hipotesis 1 diuji secara deskriptif, dengan membandingkan nilai titik impas dengan rata-rata penerimaan perusahaan setiap bulan.

Hipotesis 2 diuji dengan menggunakan analisis regresi linier berganda, dengan persamaan umum sebagai berikut (Sudjana, 2002):

Y = a + b1X1+ b2X2,……….1)

dimana:

Y = nilai titik impas

X1 = biaya pupuk dan obat-obatan

X2 = upah buruh

a = konstanta

bi = koefisien regresi

Tingkat signifikansi pengaruh parsial variabel X tehadap Y di uji dengan uji t. Adapun kriteria untuk uji t adalah sebagai berikut :

H0 : b1 = b2 = .. = 0, artinya variabel X secara parsial berpengaruh tidak nyata terhadap variabel Y.

H1: b1b2….0, artinya variabel X secara parsial berpengaruh nyata terhadap variabel Y.

Apabila t hitung ≤ t tabel maka Ho diterima, artinya variabel X secara parsial berpengaruh tidak nyata terhadap Y.

III. HASIL DAN PEMBAHASAN

3.1. Biaya Variabel pada Kebun Adolina PTPN IV Kecamatan Perbaungan

Biaya variabel adalah komponen biaya yang nilainya berubah sesuai dengan perubahan jumlah produksi. Biaya variabel yang terdapat pada PTPN IV (Persero) Kebun Adolina Perbaungan terdiri dari biaya pemeliharaan tanaman, biaya panen dan pengangkutan ke pabrik, biaya pengolahan, dan biaya pengangkutan hasil produksi ke pihak pembeli. Biaya pemeliharaan tanaman, mencakup: biaya kontrol lalang, semprot rumput, memupuk tanaman, menunas tanaman, gaji buruh dan bahan-bahan yang digunakan. Biaya panen dan pengangkutan ke pabrik, mencakup: gaji buruh potong buah, biaya pengangkutan hasil dari lapangan ke pabrik dan biaya timbangan hasil. Biaya pengolahan hasil, mencakup biaya yang dikeluarkan dalam rangka pengolahan tandan buah segar menjadi minyak kelapa sawit. Biaya yang dikeluarkan sehubungan dengan pengangkutan produksi yang akan dijual dari divisi kebun ke pelabuhan atau gudang pihak pembeli. Besarnya rata-rata biaya variabel produk minyak kelapa sawit per bulan yang dialokasikan untuk produk minyak kelapa sawit pada setiap bulan, dapat dilihat pada tabel 2 dibawah ini

Tabel 2. Rata-rata Biaya Variabel Produk Minyak Kelapa Sawit Per Bulan di Kebun Adolina PTPN IV Kecamatan Perbaungan, Tahun 2011.

Sumber : Data Sekunder Diolah, 2012

Berdasarkan tabel 2 diatas terlihat bahwa total biaya variable yang dikeluarkan perusahaan adalah Rp. 7.207.800.774/bulan. Biaya tersebut terdiri dari biaya pemeliharaan tanaman sebesar Rp.2.707.253.429, biaya panen dan pengangkutan ke pabrik sebesar Rp. 1.726.330.530, biaya pengolahan sebesar Rp. 2.283.543.966, dan biaya pengangkutan hasil produksi ke pihak pembeli sebesar Rp. 490.672.850.

3.2. Biaya Tetap Pada Kebun Adolinan PTPN IV Kecamatan Perbaungan

Biaya tetap didefinisikan sebagai biaya yang jumlahnya tidak berubah walaupun jumlah produksi berubah. Biaya ini dapat digolongkan atas dua

No Komponen Biaya Jumlah (Rp)

1 Biaya pemeliharaan tanaman 2,707,253,429 2 Biaya panen dan pengangkutan ke pabrik 1,726,330,530

3 Biaya pengolahan 2,283,543,966

bagian besar, yaitu biaya penyusutan dan biaya umum. Biaya penyusutan adalah biaya penurunan nilai atas seluruh aktiva tetap perusahaan, terdiri dari hak guna usaha, tanaman, bangunan, mesin dan peralatan, alat pengangkutan dan alat-alat berat, serta inventaris. Sedangkan biaya umum adalah biaya yang dikeluarkan di lingkungan kantor besar dan kantor perwakilan, mencakup: gaji direksi, kepala-kepala bagian, staff, pegawai, biaya sosial, biaya pensiun, pajak bumi dan bangunan, iuran jamsostek, asuransi, biaya kantor, biaya perjalanan, dan biaya pengobatan. Besarnya nilai biaya tetap yang dialokasikan untuk produk minyak kelapa sawit pada setiap bulan, sebagaimana terlihat pada tabel 3 dibawah ini;

Tabel 3. Rata-rata Biaya Tetap Produk Minyak Kelapa Sawit Per Bulan Kebun Adolina PTPN IV Kecamatan Perbaungan, Tahun 2008

Sumber: Data Sekunder, Diolah 2013.

Berdasarkan tabel 3 diatas dapat dilihat bahwa total biaya tetap yang harus ditanggung perusahaan adalah Rp. 3.753.196.001/bulan. Sebahagian besar dari biaya tersebut adalah merupakan biaya umum, yaitu Rp. 2.601.792.310, sedangkan biaya yang merupakan penyusutan aktiva tetap hanya Rp. 1.151.403.691 per bulan.

3.3. Total Biaya Produksi pada Kebun Adolina PTPN IV Kecamatan Perbaungan

Total biaya produksi dihitung dengan menjumlahkan seluruh biaya yang telah digolongkan atas biaya tetap dari variable sebagaimana pada tabel 4 dibawah ini;

Tabel 4. Total Biaya Produksi Minyak Kelapa Sawit Per Bulan pada Kebun Adolina PTPN IV Kecamatan Perbaungan,Tahun 2008.

Sumber: Data Sekunder Diolah, 2012.

Pada tebel 4 diatas terlihat bahwa bahwa total biaya produksi minyak kelapa sawit adalah Rp.10.960.996.775/bulan. Sebahagian besar dari total

No Jenis Biaya Jumlah (Rp)

1 Biaya Penyusutan 1,151,403,691.0

2 Biaya Umum 2,601,792,310.0

3,753,196,001.0 Total

No Jenis Biaya Jumlah (Rp)

1 Biaya Variabel 7,207,800,774

2 Biaya Tetap 3,753,196,001

tersebut adalah biaya variabel, yaitu Rp.7.207.800.774, sedangkan biaya tetap hanya Rp. 3.753.196.001 per bulan.

3.4. Produksi dan Penerimaan Kebun Adolina PTPN IV Kecamatan Perbaungan

Produksi yang dihasilkan PTPN IV (Persero) Kebun Adolina Perbaungan adalah Minyak Kelapa Sawit dan Inti Kelapa Sawit, namun yang diteliti hanya produksi Minyak Kelapa Sawit. Produk ini dihasilkan dengan mengolah tandan buah segar melalui proses pabrikasi hingga menjadi minyak kelapa sawit (MKS). Produk MKS dijual dengan harga Rp. 5.397 per kg MKS. Hasil penjualan yang totalnya merupakan perkalian antara jumlah produk MKS dengan harga per kg MKS disebut sebagai penerimaan, yang jumlahnya setiap bulan dapat dilihat pada tabel 5 dibawah ini;

Tabel 5. Total Biaya Produksi Minyak Kelapa Sawit per bulan pada Kebun Adolinan PTPN IV Kecamatan Perbaungan, tahun 2008

Sumber: Data Sekunder, Diolah 2012.

Berdasarkan tabel 5 diatas dapat dilihat bahwa kebun Adolinan PTPN IV Kecamatan Perbaungan menghasilkan minyak kelapa sawit dengan rata-rata 3.143.514 kg/ bulan. Setelah dikalikan dengan harga jual per kg, maka diperoleh besarnya rata-rata nilai penerimaan dari minyak kelapa sawit sebesar Rp. 16.965.543.259 per bulan.

3.5. Nilai Pendapatan Bersih Kebun Adolinan PTPN IV Kecamatan Perbaungan

Pendapatan bersih diperoleh dengan mengurangkan penerimaan terhadap seluruh biaya yang digunakan perusahaan dalam proses produksinya, yang meliputi biaya tetap dan biaya variabel. Pendapatan bersih ini masih dapat dibedakan atas pendapatan bersih sebelum pajak (sebelum dikurangi pajak pendapatan) dan pendapatan bersih setelah pajak. Pajak pendapatan yang dibebankan kepada perusahaan adalah 30 % dari pendapatan bersihnya, sehingga diperoleh nilai-nilai pendapatan setiap bulan, seagaimana pada tabel 6 dibawah ini;

No Uraian Jumlah

1 Produksi MKS (kg) 3,143,514

Tabel 6. Pendapatan Bersih Minyak Kelapa Sawit Per Bulan Kebun Adolina PTPN IV Kecamatan Perbaungan, tahun 2008

Sumber: Data Sekunder, Diolah Tahun 2012.

Pada tabel 6 diatas dapat dilihat bahwa rata-rata pendapatan bersih sebelum pajak PTPN IV (Persero) Kebun Adolina Perbaungan mencapai Rp. 6.004.546.484 per bulan dengan persentase 35,39 % dari total penerimaan. Pembebanan pajak penghasilan dengan persentase 30 % dari pendapatan mengurangi pendapatan bersih perusahaan sebesar Rp. 1.801.363.945 per bulan, sehingga rata-rata pendapatan bersih setelah pajak menjadi Rp. 4.203.182.539 per bulan atau 24,77 % dari total penerimaan.

3.6. Nilai Titik Impas Kebun Adolina PTPN IV Kecamatan Perbaungan

Titik impas merupakan nilai penjualan (penerimaan) minimum agar semua biaya tetap dan biaya variabel perusahaan tertutupi dari total penerimaannya. Setelah titik impas tersebut tercapai, semua penerimaan akan menjadi pendapatan bersih setelah dikurangi biaya variabel. Hasil perhitungan selengkapnya hingga bulan Desember 2008, sebagaimana terlihat pada tabel 7 dibawah ini.

Tabel 7. Nilai Titik Impas Minyak Kelapa Sawit Per Bulan pada Kebun Adolinan PTPN IV Kecamatan Perbaungan, tahun 2008

Sumber: Data Sekunder, Diolah 2012.

No Uraian Jumlah (Rp) 1 Penerimaan Minyak Kelapa Sawit 16,965,543,259 2 Biaya Variabel 7,207,800,774 3 Biaya Tetap 3,753,196,001 4 Laba Sebelum Pajak 6,004,546,484 5 Pajak Pendapatan 1,801,363,945 6 Laba Setelah Pajak 4,203,182,539

No Uraian Jumlah (Rp)

1 Biaya Tetap 3,753,196,001

2 Biaya Variabel 7,207,800,774

3 Penerimaan 16,965,543,259

4 Titik impas 6,525,588,189

Berdasarkan tabel 7 diatas terlihat bahwa biaya tetap rata-rata per bulan yang harus dikembalikan sebelum titik impas tercapai adalah Rp. 3.753.196.001/bulan. Untuk mengembalikan biaya tersebut, maka penerimaan minimum yang harus didapatkan perusahaan adalah Rp. 6.525.588.189 per bulan. Apabila dibagikan dengan harga per kilogram sebesar Rp. 5.397/kg MKS, berarti nilai impas tersebut setara dengan jumlah produk minyak kelapa sawit sebanyak 1.209.114 kg.

Nilai impas tersebut di atas relatif besar dibandingkan dengan rata-rata penerimaan perusahaan yang sudah terealisasi selama tahun 2008, yaitu Rp. 16.965.543.259 per bulan. Dalam persentase, nilai impas mencapai 38,46 % dari realisasi penerimaan. Sebagai perbandingan, hasil penelitian Hamonangan

(2004) dengan judul ‘Analisis Titik Impas Perkebunan Kelapa Sawit pada PT.

Socfindo Kebun Mata Pao’, mencapai titik impas sebesar 12,75 % dari realisasi

penerimaan perusahaan. Dengan demikian hipotesis 1 yang menyatakan bahwa titik impas akan tercapai pada jumlah dan penerimaan yang tinggi, dapat diterima.

3.7. Biaya Pupuk dan Obat - obatan Kebun Adolinan PTPN IV Kecamatan Perbaungan

Pupuk merupakan penambah hara pada tanah untuk tanaman, sedangkan obat-obatan merupakan bahan kimia yang digunakan untuk mengendalikan hama penyakit tanaman kelapa sawit. Besarnya biaya pupuk dan obat-obatan yang ditanggung perusahaan selama tahun 2008, sebagaimana pada tabel 8 dibawah ini;

Tabel 8. Biaya Pupuk dan Obat-obatan pada Kebun Adolinan PTPN IV Kecamatan Perbaungan, tahun 2008.

Sumber: Data Sekunder,Diolah tahun 2012.

Tabel 8 memperlihatkan bahwa biaya pupuk yang dikeluarkan perusahaan untuk memelihara tanaman lebih besar dibanding biaya obat-obatan. Biaya pupuk mencapai Rp. 2.708.886.269 per bulan, sedangkan biaya obat-obatan hanya sebesar Rp. 650.701.176 per bulan. Total biaya pupuk dan obat-obatan yang ditanggung perusahaan adalah Rp. 3.359.587.445 per bulan.

3.8. Upah Buruh pada Kebuan Adolina PTPN IV Kecamatan Perbaungan

Buruh adalah tenaga kerja langsung yang terlibat dalam proses produksi minyak kelapa sawit, mulai dari pemeliharaan dan panen sampai pengolahan hasil menjadi minyak kelapa sawit. Pada pada PTPN IV (Persero) Kebun Adolina Perbaungan ada tiga jenis balas jasa yang diberikan perusahaan terhadap buruhnya, yaitu gaji, premi, dan lembur. Gaji buruh adalah nilai standart yang diperoleh buruh atas keterlibatannya dalam perusahaan. Premi adalah tambahan upah yang diberikan perusahaan apabila buruhnya mampu menghasilkan (mengerjakan pekerjaan) di atas standart. Sedangkan lembur adalah tambahan upah bagi buruh yang bekerja di luar waktu kerja standart. Besarnya nilai upah yang diberikan perusahaan kepada buruh selama tahun 2008, sebagaimana pada tabel 9 dibawah ini.

Tabel 9. Rata-rata Upah Buruh untuk produk Minyak Kelapa Sawit Per Bulan pada Kebuan Adolina pada PTPN IV Kecamatan Perbaungan,tahun 2008

Sumber: Data Sekunder,Diolah Tahun 2012.

Berdasarkan tabel 9 diatas dapat di perhatikan bahwa biaya upah buruh yang dikeluarkan perusahaan untuk memelihara tanaman dan panen lebih besar dibanding pengolahan hasil. Upah buruh pemeliharaan tanaman dan panen mencapai Rp. 2.209.575.086 per bulan, sedangkan upah buruh pengolahan hasil hanya sebesar Rp. 737.937.068 per bulan. Total biaya upah buruh yang ditanggung perusahaan adalah Rp. 2.947.512.153 per bulan.

3.9. Pengaruh Pupuk Dan Obat-Obatan Serta Upah Buruh Terhadap Titik Impas

Hipotesis 2 dalam penelitian ini adalah: Semakin tinggi biaya pupuk dan obat-obatan serta upah buruh maka nilai titik impas nyata semakin tinggi. Hipotesis tersebut diuji secara statistik dengan menggunakan regresi linier berganda. Dari hasil pengujian (Lampiran 9) diperoleh persamaan regresi linier berganda sebagai berikut:

Y = -71128566 + 0,798 X1+ 2,493 X2

Dari persamaan tersebut di atas terlihat bahwa koefisien regresi variabel pupuk dan obat-obatan (X1) adalah sebesar 0,798 Artinya, setiap peningkatan biaya pupuk Rp.1 akan meningkatkan titik impas sebesar Rp. 0,798 per tahun.

No Uraian Jumlah (Rp)

1 Pemeliharaan dan panen 2,209,575,086.0

2 Pengolahan Hasil 737,937,068.0

Nilai t-hitung dari koefisien regresi tersebut adalah sebesar 3,48, sedangkan nilai t-tabel 5 % adalah sebesar 1,86. Nilai t-hitung lebih besar dari nilai t-tabel, yang berarti bahwa secara parsial, biaya pupuk dan obat-obatan berpengaruh positif nyata meningkatkan nilai titik impas minyak kelapa sawit.

Koefisien regresi variabel upah buruh (X2) adalah sebesar 2,493. Artinya, setiap peningkatan upah buruh Rp. 1 akan meningkatkan titik impas sebesar Rp. 2,493. Nilai t-hitung dari koefisien regresi upah buruh adalah sebesar 8,74, sedangkan nilai t-tabel 5 % adalah sebesar 1,86. Nilai t-hitung lebih besar dari nilai t-tabel, yang berarti bahwa secara parsial, upah buruh berpengaruh positif dan nyata terhadap titik impas.

Selanjutnya, pengaruh serempak variabel biaya pupuk dan obat-obatan serta biaya upah buruh ditunjukkan oleh nilai R2sebesar 0,873. Sebesar 87,30 % dari perubahan nilai titik impas dapat dijelaskan secara bersama-sama oleh variabel biaya pupuk dan obat-obatan serta upah buruh. Nilai F-hitung dari koefisien determinasi tersebut (R2) adalah sebesar 38,88, sedangkan nilai F-tabel 5 % adalah sebesar 6,04. Ini berarti bahwa secara serempak, biaya pupuk dan obat-obatan serta biaya upah buruh berpengaruh nyata terhadap terhadap nilai titik impas minyak kelapa sawit. Dengan demikian hipotesis dua yang menyatakan bahwa semakin tinggi biaya pupuk dan obat-obatan serta upah buruh maka nilai titik impas nyata semakin tinggi, dapat diterima.

IV. KESIMPULAN

Berdasarkan hasil penelitian yang dilakukan disimpulkan; a) Kebun Adolina PTPN IV Kecamatan Perbaungan mencapai titik impas dengan nilai penerimaan Rp. 6.525.588.189 per bulan atau sebesar 38,46% dari realisasi penerimaan, dimana realisasi nilai penerimaan adalah Rp. 16.965.543.259 per bulan. b) Secara parsial, biaya pupuk dan obat-obatan serta upah buruh berpengaruh nyata terhadap nilai titik impas. Setiap peningkatan biaya pupuk Rp. 1 akan meningkatkan titik impas sebesar Rp. 0,798. Sedangkan setiap peningkatan upah buruh Rp. 1 akan meningkatkan titik impas sebesar Rp. 2,493, c) Secara serempak, variabel biaya pupuk dan obat-obatan serta upah buruh berpengaruh nyata terhadap nilai titik impas, sebesar 87,30% dari perubahan nilai titik impas dapat dijelaskan secara bersama-sama oleh variabel biaya pupuk dan obat-obatan serta upah buruh.

DAFTAR PUSTAKA

Achyari, A. 2000. Analisis Pulang Pokok Pendekatan Garis Lurus. BPFE. Yogyakarta.

Anonimus. 2002. Budidaya Tanaman Kelapa Sawit. Kanisius. Yogyakarta. Anonimus. 2005. Produksi Kelapa Sawit. Badan Pusat Statistik Sumatera Utara.

Medan.

Hamonangan. 2004. Analisis Titik Impas Perkebunan Kelapa Sawit (Studi Kasus pada PT. Socfindo, Kebun Mata Pao, Kecamatan Teluk Mengkudu, Kabupaten Deli Serdang). Skripsi. Program Studi Sosial Ekonomi Pertanian, Fakutas Pertanian, Universitas HKBP Nommensen, Medan. Handoko, T.H. 2002. Manajemen Produksi dan Operasi. BPFE. Yogyakarta. Harahap, J. 1998. Profil Manajer Perkebunan. Tahun 1990. Himpunan Manajer

Perkebunan. Jakarta.

Risza, S. 1994. Kelapa Sawit Upaya Peningkatan Produktivitas. Penerbit Kanisius, Yogyakarta.

Mulyadi. 2005. Akuntansi Manajemen: Konsep, Manfaat, dan Rekayasa. Salemba Empat. Jakarta.

Polimeni Ralph, S. Frank, J. Fabozzy and Arthur H. Adelberg., 1990. Akuntansi Biaya. Diterjemahkan oleh Fredrikson Saragih, Jilid 2, Edisi Kedua. Erlangga. Jakarta.

Riyanto, B. 1998. Dasar-dasar Pembelanjaan Perusahaan. Edisi II. Gajah Mada. Yogyakarta.

Siahaan, D., J. Elisabeth, dan T. Haryati. 2004. Ancaman Baru terhadap Minyak Sawit Melalui Peraturan Pelabelan Makanan US-FDA. Warta PPKS. Vol 8 (1) : 15–12 Medan.

Sigit, S. 1995. Analisa Break Even Ancangan Linier Secara Ringkas dan Praktis. BPFE. Yogyakarta.

Sianturi, M.R. 2006. Analisis Titik Impas Perkebunan Kelapa Sawit (Studi Kasus pada PTP. Nusantara IV Kebun Bukit Lima, Kecamatan Bosar Maligas, Kabupaten Simalungun). Skripsi. Program Studi Sosial Ekonomi Pertanian, Fakutas Pertanian, Universitas HKBP Nommensen, Medan.

Sudjana, I.B. 2002. Metoda Statistik Tarsito, Bandung.

Supriyono, R. A. 1999. Akuntansi Biaya Perencanaan dan Pengendalian Biaya serta Pengambilan Keputusan. BPEF. Yogyakarta.

Syamsuddin, L. 2000. Manajemen Keuangan Perusahaan. Raja Grafindo Persada. Jakarta.