Catatan Atas Laporan Keuangan RSKIA Tahun 2015 1

CATATAN ATAS LAPORAN KEUANGAN BAB I

PENDAHULUAN

1.1 Maksud Dan Tujuan Penyusunan Laporan Keuangan

Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik tujuan laporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 32 mengamanatkan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD yang disusun dan disajikan oleh SKPD harus sesuai dengan Standar Akuntansi Pemerintahan. Standar akuntansi pemerintahan tersebut disusun oleh Komite Standar Akuntansi Pemerintahan yang independen dan ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan. Penyusunan SAP Berbasis Akrual dilakukan oleh KSAP melalui proses baku penyusunan (due process). Proses baku penyusunan SAP tersebut merupakan pertanggungjawaban profesional KSAP yang secara lengkap.

Penyusunan PSAP dilandasi oleh Kerangka Konseptual Akuntansi Pemerintahan, yang merupakan konsep dasar

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 2

penyusunan dan pengembangan Standar Akuntansi

Pemerintahan, dan merupakan acuan bagi Komite Standar

Akuntansi Pemerintahan, penyusun laporan keuangan,

pemeriksa, dan pengguna laporan keuangan dalam mencari pemecahan atas sesuatu masalah yang belum diatur dalam Pernyataan Standar Akuntansi Pemerintahan. Sesuai dengan amanat Undang-Undang Keuangan Negara tersebut,Pemerintah telah menetapkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Standar Akuntansi Pemerintahan tersebut menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja dan pembiayaan, dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana. Walaupun Penerapan Peraturan Pemerintah Nomor 24

Tahun 2005 masih bersifat sementara sebagaimana

diamanatkan dalam Pasal 36 ayat (1), namun Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang menyatakan bahwa selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, dapat digunakan pengakuan dan pengukuran berbasis kas sebagaimana diamanatkan dalam Peraturan Pemerintah No. 71 Tahun 2010 sebagai pengganti Peraturan Pemerintah No. 24 Tahun 2005.

Untuk struktur anggaran pengelolaan keuangan BLUD mengacu kepada Peraturan Menteri Dalam Negeri Nomor 61 tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah (BLUD) , sedangkan untuk struktur anggaran pengelolaan keuangan APBD sesuai Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah merupakan perubahan kedua Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 3 Dalam penyajian Laporan Keuangan SAP berbasis akrual, beberapa komponen yang harus disertakan antara lain :

1. Laporan Realisasi Anggaran (LRA) 2. Laporan Operasional (LO)

3. Laporan Perubahan Ekuitas (LPE) 4. Neraca

5. Catatan Atas Laporan Keuangan (CALK)

1.1.1 Maksud Penyusunan Laporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu

entitas pelaporan, dan membantu menentukan

ketaatannya terhadap peraturan perundang- undangan.

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan dengan maksud tercapainya :

(a) Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

(b) Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 4

periode pelaporan sehingga memudahkanfungsi

perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

(c) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui

secara terbuka dan menyeluruh atas

pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang- undangan. (d) Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui

kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan 2 akan ikut menanggung beban pengeluaran tersebut.

1.1.2 Tujuan Penyusunan Laporan Keuangan

Pelaporan keuangan menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan

akuntabilitas entitas atas sumber daya yang

dipercayakan kepadanya dengan :

a. Menyediakan informasi yang berguna untuk

pengambilan keputusan mengenai sumber, alokasi dan penggunaan sumber daya ekonomi

b. Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya

c. Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 5 Selain menyajikan informasi yang relevan, tujuan pelaporan keuangan adalah sebagai berikut :

a. Menyediakan informasi mengenai kecukupan

penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan danperaturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

1.2. Landasan Hukum Penyusunan Laporan Keuangan

Landasan hukum penyusunan laporan keuangan Rumah Sakit Khusus Ibu dan Anak Kota Bandung atas pelaksanaan APBD dan BLUD Tahun 2015 adalah :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2. Undang-Undang Nomor 1 Tahun 2004 tentang

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 6

3. Undang-Undang Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara;

4. Undang-Undang Nomor 36 Tahun 2009 tentang Kesehatan; 5. Undang-Undang Nomor 44 Tahun 2009 tentang Rumah

Sakit;

6. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang

Pengelolaan Badan Layanan Umum;

7. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

8. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah;

9. Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Badan Layanan Umum Daerah;

10. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah merupakan perubahan kedua Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

11. Peraturan Daerah Kota Bandung Nomor 07 Tahun 2006 tentang Pokok-Pokok Pengelolaan Keuangan Daerah;

12. Peraturan Daerah Kota Bandung Nomor 14 Tahun 2009 tentang Susunan Organisasi Rumah Sakit Khusus Ibu dan Anak Kota Bandung;

13. Peraturan Daerah Kota Bandung Nomor 001 Tahun 2014 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Kota Bandung Tahun Anggaran 2014;

14. Peraturan Walikota Bandung Nomor 094 Tahun 2012 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah Pada RS Khusus Ibu dan Anak Kota Bandung;

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 7 15. Peraturan Walikota Bandung Nomor 085 Tahun 2014 tentang Penjabaran Anggaran dan Pendapatan Belanja Daerah Kota Bandung Tahun Anggaran 2014.

16. Peraturan Walikota Bandung Nomor 542 Tahun 2008 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Walikota Bandung Nomor 276 Tahun 2014 tentang perubahan kedua Sistem dan Prosedur Pengelolaan Keuangan Daerah ;

17. Peraturan Walikota Bandung Nomor 528 Tahun 2014 tentang Kebijakan Akuntansi Pemerintah Daerah Kota Bandung;

18. Keputusan Walikota Bandung Nomor 900/Kep.066-DPKAD/2011 tentang Penetapan RS Khusus Ibu dan Anak Kota Bandung Untuk Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD) secara penuh.

1.3 SISTEMATIKA PENULISAN

BAB I PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan

Keuangan

1.2 Landasan Hukum Penyusunan Laporan Keuangan 1.3 Sistematika Penulisan Catatan atas Laporan

Keuangan

BAB II EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN

PENCAPAIAN TARGET KINERJA APBD dan BLUD 2.1 Ekonomi Makro

2.2 Kebijakan Keuangan

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 8

BAB III IKHTISAR REALISASI PENCAPAIAN KINERJA

KEUANGAN

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

3.2. Hambatan dan Kendala yang Ada Dalam Pencapaian Target yang Telah Ditetapkan

BAB IV KEBIJAKAN AKUNTANSI

4.1. Asumsi Dasar Penyajian Laporan Keuangan 4.2. Entitas Pelaporan Keuangan

4.3. Basis Akuntansi yang Mendasari Penyusunan Laporan.

4.4. Basis Pengukuran yang Mendasari Penyusunan Laporan.

BAB V PENJELASAN POS-POS LAPORAN KEUANGAN

5.1. Penjelasan Pos-pos Laporan Realisasi Anggaran 5.2. Penjelasan Pos-pos Laporan Operasional

5.3. Penjelasan Pos-pos Laporan Perubahan Ekuitas 5.4. Penjelasan Pos-pos Neraca

BAB VI PENJELASAN ATAS INFORMASI NON KEUANGAN BAB VII PENUTUP

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 9

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN INDIKATOR PENCAPAIAN TARGET KINERJA

PADA RUMAH SAKIT KHUSUS IBU DAN ANAK KOTA BANDUNG TAHUN 2015

2.1 Ekonomi Makro

Ekonomi makro merupakan perubahan ekonomi yang mepengaruhi terhadap pertumbuhan ekonomi masyakarakat, perusahaan, dan pasar. Dengan adanya ekonomi makro, kita dapat menganalisis cara terbaik untuk mempengaruhi target-target kebijaksanaan seperti pertumbuhan ekonomi, stabilitas harga, tenaga kerja dan pencapaian keseimbangan neraca yang berkesinambungan.

Pertumbuhan ekonomi makro salahsatunya dipengaruhi oleh tingkat kenaikan (inflasi). Inflasi merupakan salah satu indikator penting yang dapat memberikan informasi tentang dinamika perkembangan harga barang dan jasa yang dikonsumsi masyarakat dan berpengaruh terhadap kemampuan daya beli masyarakat. Perkembangan harga barang dan jasa tersebut menjadi salah satu faktor yang dapat mempengaruhi tingkat daya beli. Tingkat kenaikan inflasi di Kota Bandung meningkat menjadi 3,35% yang mempengaruhi terhadap kenaikan harga sehingga daya beli masyarakat meningkat dan nilai tukar rupiah melemah. Keadaan tersebut mempengaruhi secara signifikan terhadap pertumbuhan ekonomi yang meningkat karena kebutuhan masyarakat akan pertahanan hidup semakin besar tertama aspek pendidikan dan kesehatan.

Pertumbuhan ekonomi di Kota Bandung mencapai 8,5% hal ini menunjukan tingkat keberhasilan Pemerintah Kota Bandung guna meningkatkan kesejahteraan social dalam mengelola

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 10 kepemerintahannya melalui program kegiatan di bebrapa sektor, yaitu sektor perdagangan, sector industri dan jasa. Tingkat pertumbuhan yang tinggi tersebut menunjukkan bahwa Kota Bandung adalah menjadi salah satu sumber pertumbuhan ekonomi yang penting di Jawa Barat maupun di Indonesia. Secara terrinci kontribusi kegiatan ekonomi Kota Bandung dan sekitarnya terhadap Ekonomi Jawa Barat yang merupakan kota penting bagi aktivitas ekonomi di Jawa Barat maupun Nasional. Sebagai pusat pertumbuhan dengan tumpuan pada aktivitas perdagangan dan industri pengolahan, maka Kota Bandung juga menjadi salah satu tujuan migrasi tenaga kerja yang cukup besar. Peran lainnya adalah Kota Bandung sebagai salah satu kota pendidikan terpenting di Indonesia, telah menyatu dengan kehidupan ekonomi, sehingga tingkat pertumbuhan ekonominya tergolong sangat tinggi.

Salah satu program kegiatan Pemerintah Kota Bandung yang paling banyak memberikan kontribusi adalah sektor jasa yang menunjang terhadap laju pertumbuhan ekonomi masyarakat Kota Bandung yaitu Program-program dibidang kesehatan yang telah berhasil meningkat. Peningkatan pelayanan kesehatan salah satunya pada SKPD pemberi pelayanan pada sektor jasa kesehatan.

Di tahun 2015 jumlah angka kematian ibu mengalami peningkatan yaitu ditemukan sebanyak 5 kasus kematian ibu atau mengalami peningkatan sebesar 20% dibanding tahun 2014 yaitu sebanyak 4 kasus, hal ini disebabkan karena RSKIA merupakan rumah sakit rujukan pelayanan kesehatan khusus ibu dan anak. Jumlah Kematian Bayi tahun 2014 sebanyak 107 kasus dan pada tahun 2015 sebanyak 100 atau mengalami penurunan 7%. Jumlah kematian Anak tahun 2014 sebanyak 0 kasus dan pada tahun 2015 sebanyak 3 kasus atau mengalami peningkatan sebesar 3%. Keberhasilan program pelayanan

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 11 kesehatan tidak terlepas dari peranan pemerintah daerah dalam memberikan bantuan anggaran bagi SKPD pemberi pelayanan kesehatan, walaupun masih adanya kasus kematian ibu dan bayi yang masih turun naik, hal ini dikarenakan fungsi RSKIA sebagai rumah sakit rujukan yang banyak menerima pasien rujukan bidan atau puskesmas bahkan rumah sakit lainnya yang tidak bias menangani secara klinis.

Pelaksanaan program kegiatan di bidang kesehatan bagi Pemerintah Daerah Kota Bandung terwujud salah satunya terrealisasinya pembelian lahan untuk rumah sakit yang dapat dijadikan sebagai rumah sakit khusus tipe A yang rencananya akan dibangun pada tahun 2017 sehingga Kota Bandung memiliki rumah sakit khusus tipe A yang dapat menjadi rumah sakit rujukan ibu dan anak setaraf nasional menyaingi rumah sakit lainnya di Kota Bandung.

2.2 Kebijakan Keuangan

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan Pemerintah Daerah yang dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah dalam kerangka anggaran, belanja dan pembiayaan. Hal tersebut menjadikan Keuangan Daerah merupakan salah satu faktor penentu dalam penyelenggaraan fungsi-fungsi pemerintahan, pelaksanaan pembangunan dan pelayanan kepada masyarakat.

Kebijakan keuangan daerah diarahkan untuk meningkatkan struktur keuangan yang lebih baik melalui peningkatan kemampuan keuangan daerah, pengelolaan keuangan daerah dan pengawasan keuangan daerah. Kebijakan tersebut diharapkan meningkatkan kontribusi Pendapatan, khususnya pendapatan Operasional BLUD yang berasal dari Pelayanan Kesehatan. Hal tersebut ditempuh melalui peningkatan target

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 12 pendapatan. Untuk belanja melakukan efisiensi terhadap belanja administrasi umum dan operasional/pemeliharaan serta selektif dalam belanja modal serta memacu investasi pada daerah yang diprioritaskan. Untuk pembiayaan mengoptimalkan pemanfaatan sumber penerimaan daerah dalam menutupi defisit tahun anggaran berjalan dan pengeluaran lainnya.

Kebijakan keuangan meliputi komponen-komponen dan kinerja pelayanan yang diharapkan pada setiap kewenangan Pemerintah Daerah yang akan dilaksanakan dalam satu tahun anggaran dapat meningkatkan mutu pelayanan terhadap masyarakat terutama pelayanan kesehatan. Kebijakan keuangan pada RSKIA meliputi dana APBD dan BLUD yaitu sumber anggaran dari Pemerintah Daerah dan sumber anggaran dari hasil pendapatan fungsional rumah sakit yang meliputi komponen-komponen kinerja pelayanan RSKIA sebagai Pola pengelolaan Keuangan Badan layanan Umum Daerah (PPK-BLUD) dan diharapkan pada setiap kewenangan SKPD sebagai BLUD dapat melaksanakan pengelolaan keuangan berpedoman pada Peraturan Walikota Bandung tentang Pola pengelolaan badan Layanan Umum Daerah (BLUD) bagi Rumah Sakit Khusus Ibu dan Anak yang bertujuan dapat meningkatkan kualitas pelayanan kesehatan dan meningkatkan mutu pelayanan terhadap masyarakat.

Kebijakan keuangan pada RSKIA Kota Bandung memiliki dua pengelolaan keuangan, yaitu RSKIA sebagai SKPD dan sebagai BLUD. Rumah sakit sebagai SKPD mendapat bantuan dari Anggaran Pendapatan dan Belanja Daerah untuk membiayai Belanja Tidak Langsung (BTL) dan Biaya Langsung (BL) untuk pelaksanaan program, kegiatan dan belanja yang sudah ditetapkan dalam rencana kerja anggaran. Sedangkan RSKIA sebagai BLUD memiliki sumber anggaran dari hasil pendapatan fungsional rumah sakit untuk membiayai belanja pegawai Non PNS dan untuk belanja pelayanan kesehatan BLUD berkenaan

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 13 dengan kebutuhan rumah sakit yang tidak difasilitasi dari APBD. Kebijakan keuangan pada RSKIA terdiri dari kebijakan pendapatan, belanja dan SILPA .

2.2.1 Pendapatan BLUD

Pendapatan Badan Layanan Umum Daerah (BLUD) Rumah Sakit Khusus Ibu dan Anak Kota Bandung yaitu berasal dari Pendapatan fungsional yang digunakan langsung untuk kebutuhan operasional rumah sakit. Kontribusi

Pendapatan terhadap sektor kesehatan dibidang

pelayanan selama periode Tahun 2014 s.d 2015 sebagai berikut :

Tabel 2.1

Realisasi Pendapatan BLUD Tahun 2014 dan Tahun 2015

CAPAIAN

TARGET

REALISASI

%

PENDAPATAN BLUD 2014

25,806,117,216.00

29,912,267,688.00

115.9%

a Jasa Layanan

29,486,046,088.00

b Hibah

c Hasil kerjasama

d Pendapatan lainnya yang sah

426,221,600.00

PENDAPATAN BLUD 2015

21,155,278,956.00

29,740,887,182.00

140.58%

a Jasa Layanan

28,752,232,171.00

b Hibah

c Hasil kerjasama

d Pendapatan lainnya yang sah

988,655,011.00

NO

URAIAN

TAHUN

Tabel 2.1 di atas, merupakan perbandingan pendapatan BLUD dari tahun 2014 s.d 2015 mengalami penurunan pendapatan sebesar 1%. Penurunan tersebut disebabkan karena adanya perubahan kebijakan pelayanan asuransi dengan BPJS yang mempengaruhi terhadap jumlah

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 14 kunjungan dan realisasi pendapatan rumah sakit. Untuk mengetahu secara jelas, sumber pendapatan tahun 2015 dapat dilihat pada tabel di bawah ini.

Tabel 2.2

Rincian Obyek Pendapatan Tahun 2015

JUMLAH

BULAN INI

I PENDAPATAN BLUD

21,155,278,956.00

29,740,887,182.00

141%

a. Jasa Layanan

- Jasa Layanan IGD

3,537,813,780.00

- Jasa Layanan Instalasi Rawat Jalan

4,061,844,500.00

- Jasa Layanan Instalasi Rawat Inap

4,247,384,020.00

- Jasa Layanan Instalasi VK ODS

4,447,769,500.00

- Jasa Layanan Instalasi Bedah Sentral

6,146,576,950.00

- Jasa Layanan Instalasi Laboratorium

1,839,249,750.00

- Jasa Layanan Instalasi Farmasi

4,429,471,171.00

- Jasa Layanan Instalasi Diklat

- Jasa Layanan Instalasi Ambulance

34,306,500.00

b. Hibah

-e. Hasil Kerjasama

7,816,000.00

d. Pendapatan Lainnya Yang sah/Bunga

Bank

988,655,011.00

ANGGARAN DALAM

DPA

NO

URAIAN

%

Berdasarkan tabel 2.2 di atas, dapat diartikan bahwa pendapatan RSKIA berasal dari pendapatan pada setiap instalasi yang ada. Uaraian pada tabel tersebut merupakan kinerja pelayanan disetiap bagian atas hasil pelayanan kesehatan kepada masyarakat.

2.2.2. Belanja APBD dan BLUD

Dalam rangka penyelenggaraan pemerintah dan

peningkatan pelayanan publik, pengaturan alokasi belanja diupayakan untuk efisien efektif dan proporsional. Sesuai amanat Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah yang menyatakan bahwa Belanja

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 15 meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah. Pengelolaan belanja BLUD merupakan belanja operasional rumah sakit yang bertujuan untuk meningkatkan kualitas pelayanan kesehatan sesuai Peraturan Menteri dalam Negeri nomor 61 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Badan Layanan Umum Daerah.

Belanja pada dasarnya untuk membiayai kegiatan pada Rumah Sakit Khusus Ibu dan Anak Kota Bandung yang telah dialokasikan dalam DPA dan biaya kegiatan operasional yang dibiayai oleh BLUD yang telah dialokasikan dalam RBA. Untuk mengetahui kebijakan belanja setiap sumber anggaran dapat dilihat pada tabel realisasi belanja di bawah ini.

Tabel 2.3

Perbandingan Target dan Belanja Tahun 2014 dan Tahun 2015

CAPAIAN

ANGGARAN

REALISASI

%

1

2014

48,218,073,300.00

42,526,600,676.00

88.20%

2

2015

57,989,748,208.55

58,804,378,389.00

101.40%

NO

TAHUN

JUMLAH

Berdasarkan tabel 2.3 diatas merupakan kinerja rumah sakit dalam mengelola keuangan terutama dalam melakukan efisiensi anggaran.

Untuk dapat mengetahui rincian secara jelasnya sumber belanja APBD dan BLUD pada RSKIA dapat dilihat pada tabel selanjutnya.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 16

2.2.2.1 Belanja APBD

Kebijakan belanja APBD merupakan belanja pada rumah sakit yang menggunakan anggaran dari APBD. Berikut ini tabel realisasi belanja dengan sumber anggaran APBD.

Tabel 2.4

Realisasi Belanja APBD Tahun 2015

2015 2015 57,989,748,208.55 30,603,255,861.00 53% 11,388,290,955.55 10,722,976,631.00 94% 11,388,290,955.55 10,722,976,631.00 94% 46,601,457,253.00 19,880,279,230.00 43% 15,021,750,000.00 74,500,000.00 0% 17,346,050,460.00 8,696,854,801.00 50% 14,233,656,793.00 11,108,924,429.00 78% (57,989,748,208.55) (30,603,255,861.00) (57,989,748,208.55) (30,603,255,861.00) SURPLUS / DEFISIT SISA LEBIH PEMBIAYAAN ANGGARAN (SILPA)

ANGGARAN REALISASI

%

KODE URAIAN

5 BELANJA

5 . 1 BELANJA TIDAK LANGSUNG

5 . 1 . 1 Belanja Pegawai 5 . 2 BELANJA LANGSUNG

5 . 2 . 1 Belanja Pegawai 5 . 2 . 2 Belanja Barang dan Jasa 5 . 2 . 3 Belanja Modal

Dari tabel 2.4 diatas, realisasi belanja tersebut merupakan kinerja dari pelaksanaan program, kebiatan dan belanja pada RSKIA yang merupakan kebutuhan pelayanan kesehatan dengan tujuan untuk meningkatkan derajat kesehatan masyarakat.

2.2.2.2 Belanja BLUD

Kebijakan belanja BLUD merupakan belanja untuk kegiatan pelayanan kesehatan BLUD pada RSKIA Kota Bandung yang berasal dari pendapatan fungsional atau penggunaan langsung berbanding lurus dengan pola pengelolaan keuangan yang fleksibel dengan mengutamakan produktivitas yaitu memahami kebutuhan apa

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 17 yang dihadapinya untuk meningkatkan kinerja layanan, efisiensi yaitu penggunaan langsung

memotong rantai birokrasi keuangan

pemerintahan daerah, dan efektivitas adalah

kecepatan penggunaan langsung akan

meminimalkan kehilangan momentum bisnis dan dapat dipertanggungjawabkan dalam kerangka pengendalian internal yang baik.

Kebijakan belanja BLUD atau penggunaan belanja dari pendapatan fungsional dapat dilihat pada tabel di bawah ini :

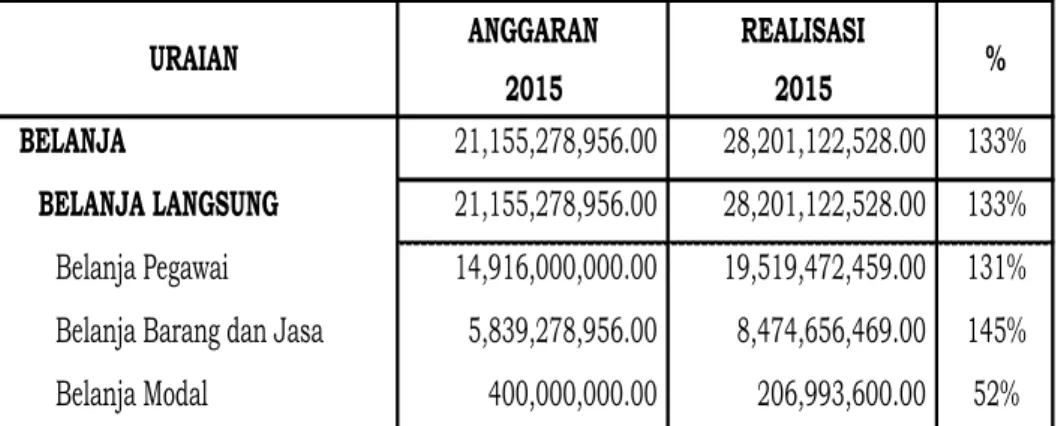

Tabel 2.5

Realisasi Belanja BLUD Tahun 2015

2015 2015 21,155,278,956.00 28,201,122,528.00 133% 21,155,278,956.00 28,201,122,528.00 133% 14,916,000,000.00 19,519,472,459.00 131% 5,839,278,956.00 8,474,656,469.00 145% 400,000,000.00 206,993,600.00 52% 0.00 1,540,057,124.00 0.00 1,540,057,124.00 Belanja Modal

5 . 2 . 2 Belanja Barang dan Jasa 5 . 2 . 1 Belanja Pegawai 5 . 2 BELANJA LANGSUNG

5 BELANJA

SURPLUS / DEFISIT SISA LEBIH PEMBIAYAAN ANGGARAN (SILPA)

5 . 2 . 3

REALISASI

%

KODE URAIAN ANGGARAN

Belanja BLUD berdasarkan tabel 2.5 di atas merupakan belanja pelayanan kesehatan BLUD yang bertujuan untuk mememuhi kebutuhan pelayanan terutama kegiatan-kegiatan pelayanan yang tidak dapat dibiayai dari APBD.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 18

2.2.3 Kebijakan SILPA

Kebijakan SILPA atau Surplus anggaran BLUD merupakan selisih lebih antara realisasi pendapatan dan realisasi biaya BLUD pada satu tahun anggaran. Sesuai Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan BLUD pada pasal 109 diatur tentang penggunaan surplus yang menyatakan bahwa “Surplus anggaran BLUD dapat digunakan dalam tahun anggaran berikutnya kecuali atas permintaan kepala daerah disetorkan sebagian atau seluruhnya ke kas daerah dengan mempertimbangkan posisi likuiditas BLUD”. SILPA akhir tahun merupakan anggaran kas BLUD awal tahun berikutnya.

Surplus anggaran BLUD pada RSKIA Kota Bandung dapat dijelaskan secara rinci pada tabel di bawah ini :

Tabel 2.6

Surplus Anggaran BLUD

Pada RSKIA Kota Bandung Tahun 2015

NO TAHUN PENDAPATAN BELANJA SURPLUS/DEFISIT

1 2011 11,226,284,342.00 9,020,359,750.00 2,205,924,592.00 2 2012 19,528,767,845.00 16,951,749,275.00 2,577,018,570.00 3 2013 22,495,819,935.00 17,565,707,889.00 4,930,112,046.00 4 2014 29,912,267,688.00 26,541,245,275.00 3,371,022,413.00 5 2015 29,740,887,182.00 28,201,414,998.00 1,539,472,184.00 112,904,026,992.00 98,280,477,187.00 14,623,549,805.00

Pada tabel 2.6 diatas menunjukan bahwa surplus anggaran BLUD dari setiap tahunnya mengalami penambahan

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 19 sehingga posisi surplus anggaran tahun 2015 menjadi sebesar Rp. 14.623.549.805,00.

2.3 Pencapaian Target Kinerja Keuangan Rskia Kota Bandung

Berdasarkan Permendagri Nomor 21 Tahun 2011 Tentang Perubahan Kedua Atas Permendagri Nomor 13 Tahun 2006 urusan wajib yang dilaksanakan Rumah Sakit Khusus Ibu dan Anak Kota Bandung Tahun 2013 berbentuk Program dan Kegiatan, dan Permendagri Nomor 61 Tahun 2007 tentang Pola Pengelolaan Badan Layanan Umum Daerah (BLUD) yang memuat program kegiatan pada BLUD RSKIA, maka indikator pencapaian target kinerja RSKIA Kota bandung adalah sebagai berikut :

Tabel 2.7

Indikator Pencapaian Target Kinerja Pada RS Khusus Ibu dan Anak Kota Bandung

Tahun 2015

NO

PROGRAM

1

Penyediaan jasa komunikasi, sumber daya air dan

listrik

2 Penyediaan jasa kebersihan kantor

3 Penyediaan Barang cetakan dan penggandaan

4 Penyediaan peralatan dan perlengkapan kantor

5 Penyediaan Jasa Pengamanan Kantor

1 Pengadaan Perlengkapan Peralatan Aparatur

2

Pemeliharaan rutin/berkala kendaraan

dinas/operasional

KEGIATAN

1 Program Pelayanan Administrasi

Perkantoran

2 Program Peningkatan Sarana dan

Prasarana Aparatur

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 20 Lanjutan tabel 2.7 3 Program peningkatan disiplin

aparatur

1 Pembinaan Kinerja Aparatur 2 Seminar dan Lokakarya

5 Program Obat dan Perbekalan Kesehatan

6 Program Promosi Kesehatan dan Pemberdayaan Masyarakat

1 Pembangunan dan pemutakhiran data dasar standar pelayanan kesehatan 2 Akreditasi Rumah Sakit

1 Pembangunan rumah sakit 2 Rehabilitasi bangunan rumah sakit 3 Pengadaan alat-alat kesehatan rumah sakit 4 Pengadaan ambulance/mobil jenazah

9

Program peningkatan keselamatan ibu melahirkan dan anak

10 Program peningkatan pelayanan kesehatan Badan Layanan Umum Daerah

7 Program Standarisasi Pelayanan Kesehatan

Pengadaan pakaian dinas beserta perlengkapannya

4 Program Peningkatan Kapasitas Sumber Daya Aparatur

Pengadaaan Obat dan Perbekalan Kesehatan

Pengembangan media promosi dan informasi sadar hidup sehat

Pelayanan kesehatan BLUD

8 Program pengadaan, peningkatan sarana dan prasarana rumah sakit/ rumah sakit jiwa/ rumah sakit paru-paru/ rumah sakit mata

Pertolongan persalinan bagi ibu dari keluarga kurang mampu

Berdasarkan tabel 2.7 tersebut diatas, menunjukan bahwa indikator pencapaian kinerja keuangan pada RSKIA terdiri dari program kegiatan yang merupakan bagian tidak terpisahkan dari pelayanan kesehatan yang dilaksanakan selama tahun 2015. Seluruh program kegiatan baik yang bersumber dari APBD maupun dari BLUD dapat terlaksana sepenuhnya atau sebesar 100% sesuai dengan kebutuhan dan rencana kerja yang telah disusun. Pencapaian tersebut membuktikan konsistensinya unsur pendukung pada setiap bagian untuk meningkatkan pelayanan kesehatan dan berdampak pada realisasi pencapaiaan efektifitas dan efefisiensi program dan kegiatan.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 21 Gambaran realisasi pencapaiaan efektifitas dan efefisiensi program dan kegiatan selama pelaksanaan BLUD Tahun 2015. Dalam hal ini laporan keuangan Rumah Sakit Khusus Ibu dan Anak Kota Bandung menggabungkan dua sumber pendanaan dari APBD dan BLUD, dimana kegiatan dari masing-masing sumber dana tersebut memiliki fungsi yang sama dalam meningkatkan mutu pelayanan, kualitas pelayanan dan pelayanan yang optimal bagi masyarakat yang telah dituangkan dalam program kegiatan untuk menunjang terhadap pelayanan kesehatan masyarakat.

Indikator pencapaian kinerja keuangan program kegiatan merupakan pencapaian kinerja rumah sakit yang dapat diuraikan melalui program dan kegiatan dari masing-masing urusan tersebut seperti yang disajikan melalui tabel di bawah ini:

Tabel 2.7

Indikator Pencapaian Target Kinerja Keuangan Tahun 2015

NO PROGRAM DAN KEGAIATAN INDIKATOR PENCAPAIAN TARGET KINERJA

Program Pelayanan Administrasi Perkantoran

Penyediaan jasa komunikasi, sumber daya air dan listrik

Tersedianya kebutuhan listrik, telepon dan air bagi rumah sakit sebesar 100%

Penyediaan jasa kebersihan kantor Terpenuhinya jasa kebersihan kantor selama 12 bulan

Penyediaan Barang cetakan dan penggandaan Tersedianya kebutuhan kantor sebanyak 1 paket

Penyediaan peralatan dan perlengkapan kantor Tersedianya peralatan dan perlengkapan kantor sebanyak 8 paket

Penyediaan Jasa Pengamanan Kantor Terpenuhinya jasa pengamanan kantor selama 12 bulan

2 Program Peningkatan Sarana dan Prasarana Aparatur

Pengadaan Perlengkapan Peralatan Aparatur Tercapainya kepuasan masyarakat terhadap pelayanan kesehatan di rumah sakit sebesar 80% Pemeliharaan rutin/berkala kendaraan

dinas/operasional

Terlaksananya kegiatan transfortasi aparatur sebesar 100%

1

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 22 Lanjutan tabel 2.7 3 Program peningkatan disiplin aparatur

Pengadaan pakaian dinas beserta

perlengkapannya Tercapainya performance seluruh pegawai di lingkungan RS Khusus Ibu dan Anak Kota Bandung sebesar 100%

Pembinaan Kinerja Aparatur Terjalinnya solidaritas seluruh pegawai sebesar 100% Seminar dan Lokakarya Meningkatnya kompetensi pegawai sebesar 30%

5

Program Obat dan Perbekalan Kesehatan

Pengadaaan Obat dan Perbekalan Kesehatan Terlaksananya pelayanan kesehatan sebesar 100%

6 Program Promosi Kesehatan dan Pemberdayaan Masyarakat

Pengembangan media promosi dan informasi sadar hidup sehat

Terlaksananya promosi kesehatan rumah sakit sebesar 100%

7 Program Standarisasi Pelayanan Kesehatan

Pembangunan dan pemutakhiran data dasar standar pelayanan kesehatan

Tersedianya sistem informasi rumah sakit yang terintegrasi sebesar 100%

Akreditasi Rumah Sakit Meningkatnya pelayanan kesehatan sesuai standar akreditasi rumah sakit sebesar 100%

8 Program pengadaan, peningkatan sarana dan prasarana rumah sakit/ rumah sakit jiwa/ rumah sakit paru-paru/ rumah sakit mata

Rehabilitasi bangunan rumah sakit Tercapainya akreditasi rumah sakit sebesar 100% Pengadaan alat-alat kesehatan rumah sakit Terpenuhinya kebutuhan alat kesehatan rumah sakit sebesar 100% Pengadaan ambulance/mobil jenazah Terlaksananya rujukan pasien 100% dengan tersedianya mobil ambulance sebanyak 1 unit

9 Program peningkatan keselamatan ibu melahirkan dan anak

Pertolongan persalinan bagi ibu dari keluarga kurang mampu

Tercapainya kualitas pelayanan kepada ibu

melahirkan dari keluarga tidak mampu secara optimal selama 1 tahun

10 Program peningkatan pelayanan kesehatan Badan Layanan Umum Daerah

Pelayanan Kesehatan Terpenuhinya kebutuhan rumah sakit sebesar 100% dari pembiayaan BLUD bagi pelayanan masyarakat di lingkungan rumah sakit

4 Program Peningkatan Kapasitas Sumber Daya Aparatur

Berdasarkan tabel 2.7 diatas, dapat disimpulkan bahwa penyerapan anggaran berasal dari program, kegiatan dan belanja pada RS Khusus Ibu dan Anak Kota bandung merupakan

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 23 kinerja SKPD tidak terlepas dari peran serta unsur pendukung yang memiliki komitmen tinggi dan konsistensi dalam

melaksanakan program pelayanan kesehatan sehingga

realisasinya mencapai 100%.

2.3.1 Pencapaian Target Kinerja Keuangan Berbasis LRA

Pencapaian Target Kinerja Keuangan Berbasis Laporan Realisasi Anggaran adalah tolak ukur keberhasilan atau kinerja keuangan dalam mengungkapkan Pendapatan dan Belanja RSKIA Kota Bandung Tahun Anggaran 2015.

Pencapaian kinerja keuangan pada LRA dapat

diungkapkan melalui realisasi pendapatan sebesar Rp 29.740.887.182,00 atau 141% dari target pendapatan Tahun Anggaran 2015 sebesar Rp 21.155.278.956,00. Namun jika dibandingkan dengan realisasi pendapatan Tahun 2014 sebesar Rp 29.912.267.688,00 telah mengalami penurunan sebesar Rp 171.380.506,00 atau 1% dari anggaran yang ditetapkan sebesar Rp. 25.806.117.216,00.

Realisasi belanja RSKIA tahun 2015 sebesar Rp. 58.804.378.389,00atau sebesar 101% dari target belanja sebesar Rp. 57.989.748.248,00. Jika dibandingkan dengan realisasi belanja Tahun Anggaran 2014 sebesar Rp 41.448.668.139,00 maka mengalami kenaikan sebesar Rp 17.355.710.250,00 atau 42%. Dengan demikian, berdasarkan realisasi pendapatan dan realisasi belanja Tahun Anggaran 2015 tersebut diperoleh surplus pada BLUD RSKIA sebesar Rp 14.623.549.805,00.

2.3.2 Pencapaian Target Kinerja Keuangan Berbasis Laporan Oerasional (LO)

Pencapaian Target Kinerja Keuangan Berbasis Laporan

Operasional adalah tolak ukur keberhasilan atau kinerja keuangan dalam mengungkapkan Pendapatan-LO dan

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 24 Beban-LO pada RSKIA Kota Bandung Tahun Anggaran 2015. Pencapaian kinerja keuangan pada LO dapat diungkapkan melalui realisasi Pendapatan-LO sebesar Rp 32.493.318.782,00 dan Beban-LO Tahun 2015 sebesar Rp

46.255.119.163,00. Dengan demikian, berdasarkan

pendapatan dan beban Tahun 2015 tersebut diperoleh

defisit dari kegiatan operasional sebesar Rp

13.761.800.381,00.

2.3.3 Pencapaian Target Kinerja Keuangan Berbasis Laporan Perubahan Ekuitas (LPE).

Pencapaian Target Kinerja Keuangan Berbasis Laporan Perubahan Ekuitas adalah tolak ukur keberhasilan atau kinerja keuangan dalam mengungkapkan ekuitas awal, surplus/defisit yang menghasilkan ekuitas akhir pada RSKIA Kota Bandung Tahun Anggaran 2015. Pencapaian kinerja keuangan. Laporan Perubahan Ekuitas tahun 2015 ditunjukan melalui realisasi pada ekuitas akhir sebesar Rp. 47.358.015.530.10,00 yang merupakan ekuitas akhir dari BLUD sebesar Rp. 17.869.178.612,00 dan dari APBD sebesar Rp.29.488.836.918.10,00

2.3.4 Pencapaian Target Kinerja Keuangan Pada Neraca

Pencapaian Target Kinerja Keuangan Pada Neraca adalah tolak ukur keberhasilan atau kinerja keuangan dalam mengungkapkan aset, kewajiban dan ekuitas pada RSKIA Kota Bandung Tahun Anggaran 2015. Pencapaian kinerja keuangan berbasis Neraca merupakan bagian laporan keuangan 2015 yang menunjukan jumlah aset lancar sebesar Rp. 19.729.627.618,00, jumlah aset tetap sebesar Rp. 58.193.772.490,00, jumlah aset lainnya sebesar Rp.

1.504.744.418.10, jumlah kewajiban sebesar Rp.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 25 47.358.015.530.10 sehingga jumlah kewajiban dan ekuitas dana sebesar Rp. 79.428.144.526.10.

2.3.5 Pencapaian Target Keuangan Pada CaLK

Pencapaian Target Kinerja Keuangan pada Catatan atas Laporan Keuangan merupakan tolak ukur keberhasilan atau kinerja keuangan dalam mengungkap seluruh aktivitas keuangan mulai dari Laporan Realisasi Anggaran, Laporan Operasional, Laporan Perubahan Ekuitas dan Neraca pada RSKIA Kota Bandung Tahun Anggaran 2015.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 26 BAB III

IKHTISAR REALISASI PENCAPAIAN KINERJA KEUANGAN 3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Sebagimana dikemukakan pada bab terdahulu bahwa struktur APBD telah mengacu pada Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah merupakan perubahan kedua Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah bahwa dalam Catatan Atas Laporan Keuangan harus menyajikan ikhtisar pencapaian kinerja APBD yang berisi gambaran realisasi pencapaiaan efektifitas dan efefisiensi program dan kegiatan selama pelaksanaan APBD Tahun 2015, dan sturktur BLUD telah mengacu pada Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah (BLUD) bahwa BLUD-SKPD wajib menyusun dan menyampaikan laporan keuangan lengkap yang terdiri dari laporan operasional, neraca, laporan arus kas atau laporan perubahan ekuitas dan catatan atas laporan keuangan disertai laporan kinerja kepada PPKD untuk dikonsolidasikan ke

dalam laporan keuangan pemerintah daerah. Dalam

menyampaikan ikhtisar realisasi pencapaian target kinerja keuangan, pada bab ini akan diungkapkan ikhtisat realisasi kinerja keungan antara lain:

a. Realisasi Anggaran Pendapatan dan Belanja b. Realisasi Pendapatan-LO dan Beban-LO c. Realisasi Perubahan Ekuitas

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 27

3.1.1 Ikhtisar Realisasi Anggaran Pendapatan dan Belanja Tahun Anggaran 2015

3.1.1.1 Ikhtisar Realisasi Pendapatan

Ikhtisar Realisasi Anggaran Pendapatan dan Belanja pada RSKIA Kota Bandung Tahun Anggaran 2015 Periode 1 Januari 2015 sampai dengan 31 Desember 2015 menunjukkan pendapatan sebesar Rp 29.740.887.182,00 atau 140,58% dari anggaran yang telah ditetapkan sebesar Rp. 21.155.278.956,00. Realisasi pendapatan tersebut di atas dapat diuraikan pada tabel di bawah ini :

Tabel 3.1

Ikhtisar Realisasi Pendapatan RS Khusus Ibu dan Anak Kota Bandung

Periode 1 Januari s.d 31 Desember 2015

2015 2015 21,155,278,956.00 29,740,887,182.00 141% 21,155,278,956.00 29,740,887,182.00 141% 21,155,278,956.00 29,740,887,182.00 141% 28,744,416,171.00 0.00 7,816,000.00 988,655,011.00 REALISASI % PENDAPATAN 2 Hibah 3 Hasil Kerjasama

4 Lain-lain Pendapatan Asli Daerah Yang Sah PENDAPATAN ASLI DAERAH

Lain-lain Pendapatan Asli Daerah Yang Sah

1 Jasa Layanan

URAIAN ANGGARAN

Dari tabel 3.1 di atas dapat diketahui bahwa penyerapan pendapatan RSKIA pada tahun 2015 sebesar 141% dengan sumber dari pendapatan jasa layanan (pasien umum, Jamkesda, JKN), pendapatan hasil kerjasama dan pendapatan lainnya yang sah yaitu berasal dari bunga giro dan bunga deposito.

3.1.1.2 Ikhtisar Realisasi Belanja Tahun 2015

Ikhtisar Realisasi Anggaran Belanja pada RSKIA Kota Bandung Tahun Anggaran 2015 Periode 1 Januari 2015 sampai dengan 31 Desember 2015 menunjukkan belanja

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 28 sebesar Rp 58.804.378.389,00 atau 101,40% dari

anggaran yang telah ditetapkan sebesar Rp.

57.989.748.248,55. Realisasi belanja tersebut merupakan realisasi belanja dari APBD dan BLUD. Untuk lebih jelasnya lagi uraian dari belanja tersebut dapat dilihat pada tabel di bawah ini :

Tabel 3.2

Ikhtisar Realisasi Belanja RS Khusus Ibu dan Anak Kota Bandung

Periode 1 Januari s.d 31 Desember 2015

2015 2015 57,989,748,208.55 58,804,378,389.00 101.40% 11,388,290,955.55 10,722,976,631.00 94.16% 11,388,290,955.55 10,722,976,631.00 94.16% 46,601,457,253.00 48,081,401,758.00 103.18% 15,021,750,000.00 19,593,972,459.00 130.44% 17,346,050,460.00 17,171,511,270.00 98.99% 14,233,656,793.00 11,315,918,029.00 79.50% Belanja Modal Belanja Pegawai BELANJA LANGSUNG Belanja Pegawai % BELANJA

BELANJA TIDAK LANGSUNG

ANGGARAN REALISASI URAIAN

Belanja Barang dan Jasa

Dari tabel 3.2 diatas dapat diartikan bahwa penyerapan realisasi belanja tahun 2015 sebesar 101% yang merupakan belanja APBD dan BLUD . Rincian realisasi belanja tersebut dapat diuraiakan lagi secara rinci seperti pada tabel di bawah ini :

Tabel 3.3

Ikhtisar Realisasi Belanja APBD RS Khusus Ibu dan Anak Kota Bandung Periode 1 Januari s.d 31 Desember 2015

ANGGARAN REALISASI 2015 2015 36,834,469,252.55 30,603,255,861.00 83% 11,388,290,955.55 10,722,976,631.00 94% 11,388,290,955.55 10,722,976,631.00 94% 25,446,178,297.00 19,880,279,230.00 78% 105,750,000.00 74,500,000.00 70% 11,506,771,504.00 8,696,854,801.00 76% 13,833,656,793.00 11,108,924,429.00 80% Belanja Pegawai BELANJA LANGSUNG Belanja Pegawai BELANJA

BELANJA TIDAK LANGSUNG URAIAN

Belanja Barang dan Jasa Belanja Modal

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 29 Tabel 3.3 diatas menunjukan bahwa penyerapan realisasi belanja RSKIA dari APBD sebesar Rp. 30.603.255.861,00 atau sebesar 83,08% dari anggaran yang telah ada sebesar Rp. 36.834.469.252.55. Selain belanja dari sumber anggaran APBD, RSKIA memiliki anggaran belanja dari sumber pendapatan fungsional BLUD seperti pada tabel di bawah ini :

Tabel 3.4

Ikhtisar Realisasi Belanja BLUD RS Khusus Ibu dan Anak Kota Bandung Periode 1 Januari s.d 31 Desember 2015

ANGGARAN REALISASI 2015 2015 21,155,278,956.00 28,201,122,528.00 133% 21,155,278,956.00 28,201,122,528.00 133% 14,916,000,000.00 19,519,472,459.00 131% 5,839,278,956.00 8,474,656,469.00 145% 400,000,000.00 206,993,600.00 52% Belanja Pegawai

Belanja Barang dan Jasa Belanja Modal

URAIAN %

BELANJA

BELANJA LANGSUNG

Berdasarkan tabel 3.4 diatas, terlihat bahwa penyerapan realisasi belanja BLUD sangat tinggi yaitu sebesar Rp. 28.201.122.528,00 atau mencapai 133% dari anggaran yang ditetapkan sebesar Rp. 21.155.278.956,00. Namun demikian, realiasi belanja murni berdasarakan kegiatan pelayanan pada RSKIA tahun 2015 adalah sebesar Rp. 27.123.189.991,00 dan kewajiban atau utang jangka pendek tahun 2014 yang dibayar pada tahun 2015 sebesar Rp. 1.077932.537,00.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 30

3.1.2 Ikhtisar Realisasi Pendapatan-LO dan Beban-LO Tahun Anggaran 2015

Ikhtisar Realisasi Pendapatan-LO dan Beban-LO pada RSKIA Kota Bandung Tahun Anggaran 2015 Periode 1 Januari 2015 sampai dengan 31 Desember 2015 dapat dilihat pada tabel di bawah ini :

Tabel 3.5

Ikhtisar Realisasi Pendapatan-LO dan Beban-LO RS Khusus Ibu dan Anak Kota Bandung Periode 1 Januari s.d 31 Desember 2015

APBD BLUD JUMLAH

3,432,275,000.00

29,061,043,782.00 32,493,318,782.00 PENDAPATAN ASLI DAERAH (PAD) 29,061,043,782.00 29,061,043,782.00

0.00 29,061,043,782.00 29,061,043,782.00 3,432,275,000.00 - 3,432,275,000.00 3,432,275,000.00 3,432,275,000.00 17,806,196,846.00 28,448,922,317.00 46,255,119,163.00 17,806,196,846.00 28,448,922,317.00 46,255,119,163.00 Beban Pegawai - LO 10,722,976,631.00 10,722,976,631.00 Beban Barang dan Jasa 7,083,220,215.00 28,448,922,317.00 35,532,142,532.00

(14,373,921,846.00) 612,121,465.00 (13,761,800,381.00) BEBAN - L0 BEBAN OPERASI SURPLUS/DEFISIT-LO URAIAN PENDAPATAN - LO

Lain-lain PAD yang Sah - LO

LAIN-LAIN PENDAPATAN DAERAH YANG SAH - LO

Pendapatan Hibah

Berdasarkan tabel 3.5 diatas, menyebutkan bahwa Pendapatan-LO sebesar Rp. 32.493.318.782,00 dikurangi beban-LO sebesar Rp. 46.255.119.163,00 sehingga menjadi defisit pada LO sebesar Rp.13.761.800.381,00.

3.1.3 Ikhtisar Realisasi Perubahan Ekuitas Tahun Anggaran

2015

Ikhtisar Realisasi Perubahan Ekuitas pada RSKIA Kota Bandung Tahun Anggaran 2015 Periode 1 Januari 2015 sampai dengan 31 Desember 2015 dapat dilihat pada tabel di bawah ini :

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 31

Tabel 3.6

Ikhtisar Realisasi Perubahan Ekuitas Pada RS Khusus Ibu dan Anak Kota Bandung Periode 1 Januari s.d 31 Desember 2015

URAIAN TAHUN 2015

EKUITAS AWAL 43,862,758,764.10 SURPLUS/DEFISIT-LO (14,373,921,846.00) EKUITAS AKHIR 29,488,836,918.10

Dari tabel 3.6 diatas, ikhtisar realisasi perubahan ekuitas berkurang semula ekuitas awal sebesar Rp. 43.862.758.764.10,00 mengalami defisit sebesar Rp. 14.373.921.846,00 sehingga posisi ekuitas akhir sebesar Rp. 29.488.836.918.10,00.

3.1.3 Ikhtisar Neraca Tahun Anggaran 2015

Ikhtisar Neraca pada RSKIA Kota Bandung Tahun Anggaran 2015 Periode 1 Januari 2015 sampai dengan 31 Desember 2015 dapat diuraikan sebagai berikut :

1) Aset sebesar Rp. 79.428.144.526,00 yang terdiri dari: (1) Aset Lancar sebesar Rp. 19.729.627.618,00 terdiri

dari:

a. Kas di BLUD sebesar Rp. 14.623.842.275,00

b. Piutang Pendapatan sebesar Rp.

2.084.033.300,00

c. Beban dibayar dimuka sebesar Rp.

59.687.500,00

d. Persediaan sebesar Rp. 2.962.064.543,00

(2) Aset Tetap sebesar Rp. 58.193.772.490,00 terdiri dari:

a. Tanah sebesar Rp. 6.515.000.000,00

b. Peralatan dan mesin sebesar Rp.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 32

c. Gedung dan bangunan sebesar Rp.

13.955.943.667,00

d. Jalan, irigasi dan jaringan sebesar Rp. 555.736.150,00

2) Kewajiban sebesar Rp. 32.070.128.996,00 yang terdiri dari :

(1) Utang beban sebesar Rp. 1.466.873.135,00

(2) Kewajiban untuk dikonsolidasikan sebesar Rp. 30.603.255.861,00

3) Ekuitas sebesar Rp. 47.358.015.530,00

4) Jumlah kewajiban dan ekuitas dana sebesar Rp. 79.428.144.526,00

Ikhtisar realisasi pencapaian target kinerja keuangan untuk lebih jelasnya lagi akan diungkapkan di bab selanjutnya pada Bab V yaitu Penjelasan Pos-pos Laporan Keuangan.

3.2 Hambatan Dan Kendala Yang Ada Dalam Pencapaian Target Yang Telah Ditetapkan

Hambatan dan kendala yang dihadapi dalam pencapaian target yang telah ditetapkan antara lain sebagai berikut :

1. Pendapatan

Secara umum pencapaian target kinerja keuangan khususnya pendapatan pada RSKIA Kota Bandung tidak memiliki masalah maupun hambatan dalam pencapaian target pendapatan, namun yang menjadi kendala dalam pelaksanaan pelayanan di rumah sakit yaitu belum adanya pola tarip baru, hal ini menimbulkan masalah ketika banyak pelayanan yang diberikan namun belum ada penetapan

taripnya. Walaupun dalam memberikan pelayanan

kesehatan tidak mencari keuntungan atau near laba, namun keadaan tersebut dapat menimbulkan inefisiensi dan tidak efektifnya pembiayaan terhadap pelayanan yang

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 33

diberikan yang dapat mempengaruhi terhadap

pembengkakan biaya yang tidak sesuai dengan pendapatan. 2. Belanja

Penyerapan belanja BLUD pada RSKIA Kota Bandung Tahun Anggaran 2014 adalah sebesar 85%. Namun pada tahun 2015 mengalami peningkatan yaitu sebesar 133% dari anggaran yang ditetapkan. Kondisi tersebut secara umum berdampak pada penilaian kinerja keuangan yang kurang

efisien dalam mengelola anggaran BLUD, namun

peningkatan tersebut tidak semata karena borosnya biaya yang dikeluarkan namun pagu anggaran yang ditetapkan untuk BLUD terlalu rendah, sedangkan dari pendapatan BLUD masih mendapatkan surplus biaya. Surplus tersebut dibuktikan dengan adanya penambahan sis akas setiap tahunnya.

3. Pembiayaan BLUD

Pembiayaan BLUD pada dasarnya tidak mengalami banyak kendala. Namun demikian dengan penetapan pembiayaan BLUD yang terlalu rendah, hal ini menyebabkan penyerapan belanja melebihi pagu anggaran yang ditetapkan. Kondisi tersebut merupakan rendahnya pemahaman penganggaran dan belanja khususnya tentang Badan Layanan Umum Daerah, dikarenakan RSKIA Kota Bandung selaku Satuan Kerja Perangkat Daerah (SKPD) dan juga sebagai Badan Layanan Umum Daerah (BLUD) memiliki dua sumber pembiayaan yang tentunya harus dapat dikonsolidasikan atau dikonversikan secara jelas di bagian penganggaran daerah. Dengan adanya target belanja BLUD yang ditetapkan lebih rendah dari kebutuhan belanja rumah sakit, hal ini memperlihatkan bahwa rumah sakit telah melakukan pemborosan biaya dalam penggunaan belanja operasional, padahal pembiayaan yang membengkak dikarenakan pengaruh dari meningkatnya pendapatan

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 34 rumah sakit yang mempengaruhi secara signifikan terhadap belanja pelayanan. Untuk mengantisifasi hal tersebut, maka rumah sakit seringkali menggunakan nilai ambang batas yang sampai saat ini masih belum ada tentang penggunaan nilai ambang batas.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 35

BAB IV

KEBIJAKAN AKUNTANSI 4.1. Asumsi Dasar Penyajian Laporan Keuangan

1) Asumsi Dasar Kemandirian Entitas

Setiap unit organisasi merupakan unit yang mandiri dan mempunyai kewajiban untuk menyajikan laporan keuangan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010, sehingga penyusunan laporan keuangan dapat disusun sesuai dengan kebiajakn akuntansi yang berlaku.

2) Asumsi Kesinambungan Entitas

Laporan keuangan disusun dengan asumsi bahwa entitas pelaporan akan berlanjut keberadaanya. Dengan demikian Pemerintah diasumsikan tidak bermaksud melakukan likuidasi atas entitas pelaporan dalam jangka pendek.

3) Asumsi Keterukuran dalam Satuan Uang

Laporan keuangan entitas pelaporan harus menyajikan setiap kegiatan yang diasumsikan dapat dinilai dengan satuan uang.

4.2. Entitas Pelaporan Keuangan

Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi atau entitas pelaporan yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Sedangkan entitas akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

Pasal 51 ayat (2) dan ayat (3) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara menyatakan bahwa “tiap-tiap kementrian negara/lembaga merupakan entitas pelaporan yang tidak hanya wajib menyelenggarakan akuntansi, tetapi juga

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 36 wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan”.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, pada Pasal 232 ayat (1) menyatakan bahwa : “Entitas pelaporan dan entitas akuntansi menyelenggarakan sistem akuntansi pemerintahan daerah”.

Komponen-komponen yang terdapat dalam satu set laporan keuangan pokok adalah meliputi:

a. Laporan Realisasi Anggaran(LRA); b. Laporan Operasional(LO);

c. Laporan Perubahan Ekuitas(LPE); d. Neraca;

e. Catatan atas Laporan Keuangan(CaLK).

4.3. Basis Akuntansi Yang Mendasari Penyusunan Laporan

Basis akuntansi yang digunakan dalam penyusunan laporan keuangan Pemerintah Kota Bandung adalah basis basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca, pengakuan Pendapatan-LO dan beban dalam laporan operasional.

Basis akrual untuk LO berarti pendapatan diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi, walaupun kas belum diterima di Rekening Kas Umum Daerah Kota Bandung, dan beban diakui pada saat kewajiban yang mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas Umum Daerah Kota Bandung atau Rekening Kas BLUD. Pendapatan seperti bantuan pihak luar/asing dalam bentuk jasa disajikan pula di Laporan Operasional.

Basis akrual untuk neraca dan berarti bahwa aset, kewajiban, dan ekuitas dana diakui dan dicatat pada saat terjadinya

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 37 transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah daerah, bukan pada saat kas diterima atau dibayar oleh kas daerah Kota Bandung. Dalam hal anggaran disusun dan dilaksanakan berdasarkan basis kas maka LRA disusun berdasarkan basis kas berarti pendapatan penerimaan pembiayaan diakui pada saat kas diterima oleh kas daerah Kota Bandung, serta belanja dan pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari kas daerah Kota Bandung. Kebijakan akuntansi dalan penyusunan laporan keuangan, Pemerintah daerah tidak menggunakan istilah laba, melainkan menggunakan sisa perhitugan anggaran (lebih/kurang) untuk setiap tahun anggaran. Sisa perhitungan anggaran tergantung pada selisih realisasi penerimaan pendapatan dan pembiayaan dengan pengeluaran belanja dan pembiayaan.

4.3.1 Kebijakan Akuntansi Pendapatan-LO

1. Definisi

Pendapatan-LO adalah hak Pemerintah Daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

2. Pengakuan

Pendapatan-LO diakui pada saat Timbulnya hak atas pendapatan (earned) atau saat pendapatan direalisasi yaitu aliran masuk sumber daya ekonomi (realized). 3. Pengukuran

Pengukuran pendapatan-LO menggunakan mata uang Rupiah berdasarkan nilai sekarang kas yang diterima dan atau akan diterima. Pendapatan yang diukur dengan mata uang asing dikonversi ke mata uang Rupiah berdasarkan nilai tukar (kurs tengah Bank Indonesia) pada saat terjadinya pendapatan.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 38

4.3.2 Kebijakan Akuntansi Pendapatan-LRA

1. Definisi

Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Daerah yang menambah Saldo Anggaran

Lebih dalam periode tahun anggaran yang

bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Transfer Masuk (LRA) adalah penerimaan uang dari entitas pelaporan lain, misalnya penerimaan dana perimbangan dari pemerintah pusat dan dana bagi hasil dari Pemerintah Provinsi

2. Pengakuan

Pendapatan-LRA diakui pada saat Diterima di Rekening Kas Umum Daerah atau oleh entitas pelaporan dan saat pendapatan kas yang diterima oleh bendahara penerimaan yang sebagai pendapatan daerah dan hingga tanggal pelaporan belum disetorkan ke RKUD, dengan ketentuan bendahara penerimaan tersebut merupakan bagian dari BUD;

3. Pengukuran

Pengukuran pendapatan-LRA menggunakan mata uang Rupiah berdasarkan nilai sekarang kas yang diterima dan atau akan diterima. Pendapatan yang diukur dengan mata uang asing dikonversi ke mata uang Rupiah berdasarkan nilai tukar (kurs tengah Bank Indonesia) pada saat terjadinya pendapatan.

4.3.3 Kebijakan Akuntansi Beban

1. Definisi

Beban adalah penurunan manfaat ekonomi atau

potensi jasa dalam periode pelaporan yang

menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 39 Beban diakui pada Saat timbulnya kewajiban; Saat terjadinya konsumsi aset; dan Saat terjadinya penurunan manfaat ekonomi atau potensi jasa.

3. Pengukuran

Pengukuran beban menggunakan mata uang Rupiah berdasarkan nilai sekarang yang dikeluarkan dari kas daerah Kota Bandung. Beban yang diukur dengan mata uang asing dikonversi ke mata uang Rupiah berdasarkan nilai tukar (kurs tengah bank Indonesia) pada saat terjadinya belanja.

4.3.4 Kebijakan Akuntansi Belanja

1. Definisi

Belanja adalah semua pengeluaran dari rekening kas daerah Kota Bandung yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Transfer keluar(LRA) adalah pengeluaran uang dari entitas pelaporan ke entitas pelaporan lain seperti pengeluaran dana perimbangan oleh Pemerintah Pusat dan bagi hasil oleh Pemerintah Daerah.

2. Pengakuan

Belanja diakui pada saat terjadinya pengeluaran dari

rekening kas daerah Kota Bandung. Khusus

pengeluaran yang dilakukan melalui bendahara

pengeluaran, pengakuannya terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut

disahkan oleh unit yang mempunyai fungsi

perbendaharaan. 3. Pengukuran

Pengukuran belanja menggunakan mata uang Rupiah berdasarkan nilai sekarang yang dikeluarkan dari kas daerah Kota Bandung. Belanja yang diukur dengan

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 40 mata uang asing dikonversi ke mata uang Rupiah berdasarkan nilai tukar (kurs tengah bank Indonesia) pada saat terjadinya belanja.

4.3.5 Kebijakan Akuntansi Pembiayaan

1. Definisi

Pembiayaan merupakan seluruh transaksi keuangan pemerintah baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali yang

dalam penganggaran pemerintah terutama

dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran.

Penerimaan Pembiayaan adalah semua penerimaan

rekening kas daerah Kota Bandung yang antara lain berasal dari penerimaan pinjaman, penjualan obligasi

pemerintah, hasil privatisasi daerah/negara,

penerimaan kembali pinjaman yang diberikan kepada pihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan. Penerimaan pembiayaan

dilaksanakan berdasarkan azas bruto, yaitu

membukukan penerimaan bruto dan tidak mencatat jumlah netonya.

Pengeluaran pembiayaan adalah semua pengeluaran

rekening kas umum daerah Kota Bandung antara lain pemberian pinjaman kepada pihak ketiga, penyertaan modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun anggaran tertentu, dan pembentukan dana cadangan.

Pembentukan dana cadangan menambah dana cadangan yang bersangkutan. Hasil-hasil yang diperoleh dari pengelolaan dana cadangan merupakan penambah dana cadangan dan dicatat dalam pos pendapatan asli daerah lainnya.

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 41

Pembiayaan neto adalah selisih antara penerimaan

pembiayaan dikurangi pengeluaran pembiayaan dalam periode tahun anggaran tertentu.

2. Pengakuan

Penerimaan pembiayaan diakui pada saat diterima pada kas daerah Kota Bandung. Akuntansi penerimaan pembiayaan dilaksanakan dengan asas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). Pengeluaran pembiayaan diakui pada saat dikeluarkan dari rekening kas daerah Kota Bandung. Selisih lebih/kurang antara realisasi

penerimaan pembiayaan dengan pengeluaran

pembiayaan selama satu periode pelaporan dicatat dalam pos SiLPA/SiKPA.

3. Pengukuran

Pengukuran pembiayaan menggunakan mata uang Rupiah berdasarkan nilai sekarang kas yang diterima dan atau akan dikeluarkan. Pembiayaan yang diukur dengan mata uang asing dikonversi ke mata uang Rupiah berdasarkan nilai tukar (kurs tengah Bank Indonesia) pada saat pengakuan belanja.

4.3.6 Kebijakan Akuntansi Aset

1. Definisi

Aset adalah sumber daya ekonomis yang dimiliki dan atau dikuasai dan dapat diukur dengan satuan uang. Aset terdiri dari Aset Lancar, Investasi Jangka Panjang, Aset Tetap, Dana Cadangan, Aset Lainnya. Aset Lancar adalah aset berwujud yang mempunyai masa manfaat kurang dari 12 (dua belas) bulan (satu periode akuntansi).

a. Aset Lancar, antara lain terdiri dari : 1) Kas

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 42 (1) Kas adalah uang tunai dan saldo simpanan di Bank yang setiap saat dapat digunakan untuk membiayai kegiatan pemerintahan . (2) Kas dinyatakan dalam Rupiah. Apabila dalam

kas terdapat valuta asing maka valuta asing tersebut dikonversikan terlebih dahulu

berdasarkan nilai kurs pada tanggal

transaksi. Pada akhir tahun, saldo kas dalam valuta asing dikonversi ke dalam Rupiah dengan menggunakan kurs tengah Bank Indonesia pada tanggal neraca.

(3) Nilai kas pada tanggal neraca adalah hasil kas opname di masing-masing pemegang kas (Bendahara Umum Daerah dan Pemegang Kas).

2) Piutang

(1) Piutang adalah hak atau klaim kepada pihak ketiga yang diharapkan dapat dijadikan kas dalam satu periode akuntansi.

(2) Piutang dapat berupa tagihan hasil penjualan barang, kewajiban pihak ketiga yang belum

dilunasi, seperti pajak/retribusi atau

pinjaman uang yang belum dilunasi pada saat pencatatan.

(3) Piutang dinilai serta disajikan di neraca sebesar jumlah yang dapat direalisasikan setelah memperhitungkan penyisihan piutang tidak tertagih dan penghapusan piutang. (4) Piutang diakui pada saat timbulnya hak atas

piutang tersebut.

(5) Piutang Pajak/Retribusi diakui sebagai piutang apabila telah diterbitkan dasar

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 43 Keputusan Pajak Daerah/Surat Keputusan Retribusi Daerah (SKPD/SKRD).

3) Persediaan

(1) Persediaan adalah barang yang diperoleh dengan maksud untuk mendukung kegiatan operasional pemerintah daerah dan atau untuk dijual/diserahkan dalam rangka pelayanan kepada masyarakat.

(2) Persediaan pada akhir periode akuntansi dicatat berdasarkan hasil inventarisasi fisik persediaan.

(3) Saldo persediaan dinilai dan disajikan dalam neraca berdasarkan:

- Biaya perolehan apabila diperoleh dengan

pembelian. Nilai pembelian yang

digunakan adalah biaya perolehan

persediaan yang terakhir diperoleh;

- Biaya standar apabila diperoleh dengan memproduksi sendiri;

- Nilai wajar apabila persediaan diperoleh dengan cara lain seperti donasi/rampasan (4) Jenis-jenis persediaan:

- Persediaan Pakai Habis, adalah barang-barang yang bekas penggunaannya tidak dapat digunakan kembali, misalnya ATK. - Persediaan Tak Habis Pakai, adalah

persediaan yang dapat digunakan

berulang kali, misal kotak file.

- Persediaan untuk dijual, misal aspal

dalam drum, obat-obatan, alat-alat

kedokteran, bibit tanaman, benih ikan dan sebagainya.

b. Investasi Jangka Panjang, antara lain terdiri dari:

Catatan Atas Laporan Keuangan RSKIA Tahun 2015 44

Penyertaan Modal Pemerintah adalah jumlah yang

dibayar oleh pemerintah daerah untuk penyertaan modal dalam Badan Usaha Milik Negara/Daerah atau lembaga keuangan lainnya dimana pemerintah daerah memiliki kepentingan yang dinyatakan dalam perjanjian. Penyertaan Modal Pemerintah Daerah dicatat dalam neraca sebesar nilai nominal.

c. Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai

masa manfaat lebih dari satu periode akuntansi untuk digunakan dalam kegiatan kepemerintahan dan atau dimanfaatkan oleh masyarakat umum. Aset tetap dapat diperoleh melalui pembelian dan atau pembangunan yang sumber dananya baik sebagian atau seluruhnya berasal dari APBD, hibah atau donasi, pertukaran dengan aset lainnya dan dari sitaan atau rampasan.

Aset tetap dicatat dengan nilai historis. Untuk keperluan penyusunan neraca awal suatu entitas, biaya perolehan aset tetap yang digunakan adalah nilai wajar pada saat neraca awal tersebut disusun. Aset tetap yang dihentikan dari penggunaan aktif pemerintah tidak memenuhi definisi aset tetap dan harus dipindahkan ke pos aset lainnya sesuai dengan nilai tercatatnya. Nilai tercatat (carrying amount) aset adalah nilai buku aset, yang dihitung dari biaya perolehan suatu aset setelah dikurangi akumulasi penyusutan.

Konstruksi dalam pengerjaan dicatat berdasarkan

Surat Perintah Membayar (SPM) yang diterbitkan

atas pekerjaan tersebut. Apabila penilaian

konstruksi dalam pengerjaan berdasarkan SPM yang diterbitkan tidak memungkinkan, maka konstruksi