PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP KINERJA KEUANGAN

(Studi Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat sidang skripsi Guna memperoleh gelar Sarjana Ekonomi

Oleh

NOVI RESTURIYANI 094020407

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS PASUNDAN

BANDUNG 2012

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP KINERJA KEUANGAN

(Studi Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011)

SKRIPSI

Untuk memenuhi salah satu syarat sidang skripsi Guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Fakultas Ekonomi Universitas Pasundan

Bandung, 22 Desember 2012

Mengetahui,

Pembimbing

Dr. H. Sasa S Suratman, SE., MSc.

Dekan, Ketua Program Studi,

Dr. H. R. Abdul Maqin, SE., MP. Dr. H. Sasa S Suratman, SE., MSc.

“ Sesungguhnya sesudah kesulitan itu ada kemudahan” (Q.S Al-Insyirah)

“Barang siapa diuji lalu bersabar, diberi lalu bersyukur, dizalimi lalu memaafkan, dan mendzalimi lalu beristigfar, maka bagi mereka keselamatan dan tergolong mereka tergolong oleh orang-orang yang memperileh hidayah” (Hadist Riwayat Al Baihaqi)

Tanpa MelupakanMu Ya Allah... Kupersembahkan karyaku ini bagi mereka Yang senantiasa mendoakan keberhasilanku...

SURAT PERNYATAAN

Yang bertandatangan dibawah ini :

Nama : Novi Resturiyani

NRP : 094020407

Tempat / Tanggal Lahir : Bandung / 31 Oktober 1987

Menyatakan bahwa skripsi yang berjudul :

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP KINERJA KEUANGAN (Studi Pada

Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011). Merupakan hasil pekerjaan saya sendiri. Apabila terbukti tidak demikian, saya bersedia menerima segala akibatnya sesuai hukum yang berlaku.

Bandung, Desember 2012

Novi Resturiyani (094020407)

ABSTRAK

Corporate Social Responsibility merupakan suatu komitmen perusahaan berupa tanggung jawab sosial terhadap lingkungan sekitar dimana perusahaan itu berada. Corporate Social Responsibility bukan hanya sekedar kegiatan philanthropy, memberikan sejumlah dana untuk tujuan-tujuan yang baik di akhir tahun saat pembukuan selesai. Namun, ini merupakan tanggung jawab yang perusahaan lakukan sepanjang tahun untuk lingkungan sekitar dimana perusahaan itu berada, untuk komitmen perusahaan terhadap komunitas lokal dan untuk pengakuan atas brand names perusahaan, juga pada interaksi perusahaan dengan tenaga kerja yang dimilikinya, komunitas dan lingkungan secara kumulatif.

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh Pengungkapan Corporate Social Responsibility terhadap kinerja keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2011. Kinerja keuangan diukur dengan menggunakan Return On Investment (ROI) . Variabel yang digunakan dalam penelitian ini adalah pengungkapan Corporate Social Responsibility sebagai variabel independen dan kinerja keuangan sebagai variabel dependen.

Hasil penelitian ini menunjukkan bahwa pengungkapan Corporate Social Responsibiliy terhadap kenerja keuangan memiliki nilai koefisien korelasinya yaitu r = 0,404 yang artinya tingkat hubungan pengungkapan Corporate Social Responsibuliy dengan kinerja keuangan bersifat positif dan sedang, karena interprestasinya berada diantara interval 0,40 – 0,599. Hubungan yang bersifat positif artinya, setiap kenaikan pada implementasi CSR akan disertai dengan kenaikan pada kinerja keuangan. Nilai konstanta a negetif sebesar -0,044 artinya pada saat CSR sama dengan 0 satuan maka kinerja keuangan adalah sebesar -0,044 satuan, dan nilai b positif sebesar 0,263 artinya bahwa setiap kenaikan 1% pada corporate social responsibility, akan meningkatkan kinerja keuangan sebesar 0,263%.thitung 2,208 ≥ ttabel 1,708 maka H0 ditolak dan Hα diterima, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan dari corporate social responsibility (CSR) terhadap kinerja keuangan.Nilai koefisien determinasi sebesar 0,163 atau sebesar 16,3% dari penghitungan tersebut dapat diketahui bahwa pengaruh signifikan CSR terhadap kinerja keuangan sebesar 16,3% sedangkan sisanya 83,7% merupakan pengaruh dari faktor-faktor lain seperti likuiditas, solvabilitas, stabilitas ekonomi yang mempengaruhi kinerja keuangan.

KATA PENGANTAR

Assalammu’alaikum Wr. Wb.

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT, atas segala rahmat dan Karunia-Nya yang telah memberikan kesempatan kepada penulis dalam menyelesaikan penelitian dan penyusunan skripsi untuk memenuhi salah satu syarat dalam menempuh ujian sidang Sarjana Program Studi Akuntansi Fakultas Ekonomi Universitas Pasundan dengan judul “Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja Keuangan“ (Studi Pada

Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011).

Penulis menyadari bahwa dalam penyusunan skripsi ini jauh dari kesempurnaan, karena keterbatasan pengetahuan dan wawasan. Oleh karena itu, Penulis mengharapkan sumbangan kritik dan saran dari pembaca demi kesempurnaan laporan ini di masa yang akan datang.

Dalam kesempatan ini, penulis ingin mengucapkan terima kasih untuk Mamahku tersayang yang selalu memberikan dukungan baik moril, maupun materil serta doa dan kasih sayang yang tulus dan bimbingannya yang begitu besar untuk dapat menyelesaikan skripsi ini. Atas segala bantuan dan bimbingan

yang telah penulis terima, tidak lupa penulis mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Prof. Dr. H. M. Didi Turmudzi, Drs., MSi., selaku Rektor Universitas Pasundan.

2. Dr. H. R. Abdul Maqin, SE., MP., selaku Dekan Fakultas Ekonomi Universitas Pasundan.

3. Dr. H. Sasa S. Suratman, SE., MSc., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pasundan dan dosen pembimbing yang telah berkenan dan meluangkan waktunya memberikan bimbingan, membina, mengarahkan dan memberikan petunjuk yang sangat berharga kepada penulis sehingga skripsi ini dapat terselesaikan.

4. Dadan Soekardan, SE., MSi., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Pasundan.

5. Bapak Kosim, selaku Staff Program Studi Akuntansi Fakultas Ekonomi Universitas Pasundan.

6. Seluruh Staf dan Dosen Pengajar di Lingkungan Fakultas Ekonomi Universitas Pasundan.

7. Seluruh karyawan SBA dan SBAP Fakultas Ekonomi Universitas Pasundan yang telah membantu penulis dalam urusan administrasi.

8. Laporan ini penulis dedikasikan untuk H. Suripto Sidik alm. Papahku tercinta, Eyang Putri dan Eyang Kakung tersayang atas doanya penulis dapat menyelesaikan laporan ini dan mudah-mudahan tenang dialam sana. 9. Untuk Adiku tersayang Diki Ripandi serta semua kakak dan adik-adik

10. Muhammad Nurbi, SE., beserta keluarga, terima kasih telah menjadi motivator dalam menyelesaikan skripsi ini dan terimakasih juga atas kebersamaan yang sangat berharga.

11. Untuk sahabat-sahabat terbaikku Nining, Resti,Refa, Arti dan teman-teman yang telah memberikan dukungan, saran dan kritikan demi kelancaran penyusunan skripsi ini.

12. Seluruh pihak yang telah membantu penyelesaian laporan ini yang tidak dapat penulis sebutkan satu per satu.

Akhir kata semoga Allah SWT membalas segala amal kebaikan dan ketulusan dari semua pihak yang telah membantu penulis dalam penyusunan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya, atas segala kekurangannya penulis mohon maaf yang sebesar-besarnya. Terima kasih. Wassalammu’alaikum Wr. Wb. Bandung, Desember 2012 Penulis, Novi Resturiyani

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ...15

1.3 Maksud dan Tujuan Penelitian ...15

1.4 Kegunaan Penelitian ...16

1.4.1 Kegunaan Praktis...16

1.4.2 Kegunaan Teoritis...17

1.5 Lokasi dan Waktu Penelitian ... 17

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka . ... 18

2.1.1 Corporate Social Responsibility ... 18

2.1.1.1 Pengertian Corporate Social Responsibility ... 18

2.1.1.2 Perkembangan Corporate Social Responsibility ... 21

2.1.1.3 Manfaat Corporate Social Responsibility ... 26

2.1.1.4 Komponen Dasar Corporate Social Responsibility ... 28

2.1.1.5 Indikator Corporate Social Responsibility ... 30

2.1.1.6 Program Corporate Social Responsibility ... 33

2.1.1.7 Tujuan Perusahaan Melaksanakan Corporate Social Responisibility ... 36

2.1.2 Kinerja Keuangan ... 37

2.1.2.1 Pengertian Kinerja Keuangan... 37

2.1.2.2 Faktor-Faktor Kinerja keuangan... 38

2.1.2.3 Analisis Kinerja Keuangan... 39

2.1.2.4 Tahap-Tahap dalam Menganalisis Kinerja Keuangan... 42

2.1.2.5 Tujuan dan Manfaat Penilaian Kinerka... 44

2.2 Kerangka Pemikiran... 46

BAB III METODE PENELITIAN

3.1 Metode Penelitian ... 56

3.2 Definisi Variabel dan Operasionalisasi Variabel ... 56

3.2.1 Definisi Variabel... 56

3.2.2 Operasionalisasi Variabel. ... 59

3.3 Populasi dan Sampel ...61

3.3.1 Populasi... ... 61

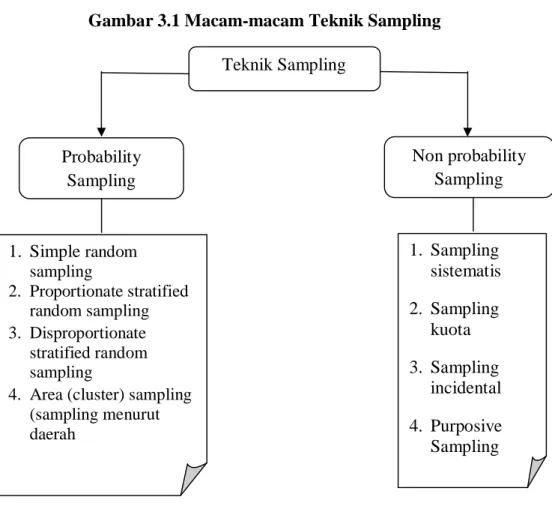

3.3.2 Teknik Sampling ... 62

3.3.3 Sampel... ... 64

3.4 Teknik Pengumpulan Data.. ... 66

3.4.1 Sumber Data ... 66

3.4.2 Teknik Pengumpulan Data ... 66

3.5 Rancangan Analisis Data dan Pengujian Hipotesis ... ... 67

3.5.1 Analisis Data ... ... 67

3.5.2 Rancangan Pengujian Hipotesis ... 72

3.5.3 Koefisien Determinasi (R2) ... 75

3.6 Proses Penelitian ... 76

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 77

4.1.1 Gambaran Umum Perusahaan ... 77

4.1.2 Pengungkapan Corporate Social Responsibility Pada Perusahaan Pertambangan yang Terdaftar di BEI Tahun 2011... 96

4.1.2.1 Aspek Linkungan ... 97

4.1.2.2 Aspek Energi ... 98

4.1.2.3 Aspek Kesehatan dan Keselamatan Kerja ... 100

4.1.2.4 Aspek lain-lain Tentang Tenaga Kerja ... 101

4.1.2.5 Aspek Produk ... 103

4.1.2.6 Aspek Keterlibatan Masyarakat ... 104

4.1.2.7 Aspek Umum ... 106

4.1.3 Kinerja Keuangan Pada Perusahaan Pertambangan yang Terdaftar di BEI Tahun 2011 ... 111

4.1.4 Analisis Asumsi Klasik ... 115

4.1.4.1 Uji Normalitas ... 115

4.1.4.2 Uji Heteroskedastisitas ... 117

4.2 Pembahasan ... 118

4.2.1 Analisis Pengungkapan Corporate Social Responsibility pada Persahaan Pertambanagan yang Terdaftar di Bursa Efek Indonesia tahun 2011... 118

4.2.2 Analisis Kinerja Keuangan pada Perusahaa

Pertambangan yang Terdaftar di Bursa Efek Indonesia...122 4.2.3 Analisis Pengaruh Pengungkapan Corporate Social

Responsibility Terhadap Kinerja Keuangan

Secara Parsial ... 126 4.2.4 Rangkuman Pengujian Hipotesis ... 132

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 133 5.2 Saran ... 134

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 2.1 The Triple Bottom Line of Corporate Social Responsibility ... 29

Tabel 3.1 Operasionalisasi Variabel ... 60

Tabel 3.2 Populasi Penelitian Perusahaan Pertambangan ... 61

Tabel 3.3 Kriteria Pemilihan Sampel ... 64

Tabel 3.4 Sampel Penelitian ... 65

Tabel 3.5 Pedoman Interprestasi Terhadap Koefisien Korelasi ... 71

Tabel 4.1 CSR Aspek Lingkungan ... 97

Tabel 4.2 CSR Aspek Energi ... 98

Tabel 4.3 CSR Aspek Kesehatan dan Keselamatan Kerja ... 100

Tabel 4.4 CSR Aspek Lain-lain Tentang Tenaga Kerja ... 101

Tabel 4.5 CSR Aspek Produk ... 103

Tabel 4.6 CSR Aspek Keterlibatan Masyarakat ... 104

Tabel 4.7 CSR Aspek Umum ... 106

Tabel 4.8 Nilai Total Rata-rata CSR ... 108

Tabel 4.9 Nilai Rasio ROI Perusahaan Permbangan yang Terdaftar di Bursa Efek Indonesia ... 112

Tabel 4.10 Uji Normalis ... 115

Tabel 4.11 Hasil Analisis Statistik Deskriptif ... 119

Tabel 4.12 Kriteria Implementasi CSR ... 121

Tabel 4.13 Hasil Analisis Statistik Deskriptif Kinerja Keuangan ... 123

Tabel 4.14 Kriteria Implementasi CSR ... 125

Tabel 4.15 Analisis Korelasi Sederhana CSR terhadap Kinerja Keuangan ... 127

Tabel 4.16 Pedoman untuk memberikan interpretasi

koefisien korelasi ... 128 Tabel 4.17 Analisis Regresi Sederhana CSR terhadap

Kinerja Keuangan ... 129 Tabel 4.18 Hsil Perhitungan Koefisien Determinasi ... 131 Tabel 4.19 Rangkuman Analisism Penelitian Pengungkapan

DAFTAR GAMBAR

Gambar 1.1 Realisasi Biaya Tahun 2009 – 2011 ... 12

Gambar 2.1 Skema Kerangka Pemikiran ... 55

Gambar 3.1 Macam-macam Teknik Sampling ... 63

Gambar 3.3 Proses Penelitian ...76

Gambar 4.1 Grafik Normal P-P Plot ... 116

Gambar 4.2 Grafik Scatterplot ... 117

Gambar 4.3 Rata-rata CSRPada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011 ... 122

Gambar 4.4 Rata-rata ROI Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011 ... 126

DAFTAR LAMPIRAN

Lampiran 1 Surat Tugas Bimbingan Skripsi Lampiran 2 Kartu Perkembangan Skripsi Lampiran 3 Pengesahan Revisi

Lampiran 4 Daftar Item Pengungkapan Corporate Social Responsibility Lampiran 5 Laporan Keuangan&Tahunan PT Adaro Energy Tbk Lampiran 6 Laporan Keuangan&Tahunan PT Bumi Resources Tbk Lampiran 7 Laporan Keuangan&Tahunan PT Bayan Resources Tbk Lampiran 8 Laporan Keuangan&Tahunan PT Indo Tambangraya Tbk Lampiran 9 Laporan Keuangan&Tahunan PT Rcs Alam Indonesia Tbk Lampiran 10 Laporan Keuangan &Tahunan PT T. Batubara Bukit Asam Tbk Lampiran 11 Laporan Keuangan &Tahunan PT Petrosea Tbk

Lampiran 12 Laporan Keuangan &Tahunan PT Aneka Tambang Tbk Lampiran 13 Laporan Keuangan &Tahunan PT Atlas Resources Tbk

Lampiran 14 Laporan Keuangan &Tahunan PT Bone L.Energi&mineral Tbk Lampiran 15 Laporan Keuangan &Tahunan PT Berau Coal Energy Tbk Lampiran 16 Laporan Keuangan &Tahunan PT Bumi Rcs Minerals Tbk Lampiran 17 Laporan Keuangan &Tahunan PT Darma Henwa Tbk

Lampiran 18 Laporan Keuangan &Tahunan PT Golden Energy Mines Tbk Lampiran 19 Laporan Keuangan &Tahunan PT HarumEnergy Tbk

Lampiran 20 Laporan Keuangan &Tahunan PT Value Indonesia Tbk Lampiran 21 Laporan Keuangan &Tahunan PT Timah Tbk

Lampiran 22 Laporan Keuangan &Tahunan PT Citra Mineral Investindo Tbk Lampiran 23 Laporan Keuangan &Tahunan PT Ratu Prabu Energi Tbk Lampiran 24 Laporan Keuangan &Tahunan PT B Petroleum Energy Tbk

Lampiran 25 Laporan Keuangan &Tahunan PT Elnusa Tbk

Lampiran 26 Laporan Keuangan &Tahunan PT Energi Mega Persada Tbk Lampiran 27 Laporan Keuangan &Tahunan PT Medco Eneergy Internsnl Tbk Lampiran 28 Laporan Keuangan &Tahunan PT Radiant Ut. Investindo Tbk Lampiran 29 Laporan Keuangan &Tahunan PT Citatah Tbk

Lampiran 30 Laporan Keuangan &Tahunan PT Mitra Investindo Tbk Lampiran 31 Laporan Keuangan &Tahunan PT Central Omega Rcs Tbk Lampiran 32 Kuantifikasi Implementasi Corporate Social Responsibility Lampiran 33 Hasil Pengolahan Data

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dunia ekonomi dan usaha berkembang dengan sangat pesat sejak awal tahun 1980-an. Hal ini ditunjang dengan perkembangan pesat di dunia teknologi yang memudahkan komunikasi di antara pelaku dunia usaha. Kemajuan teknologi ini kemudian memicu semakin kompetitifnya tingkat persaingan di dalam dunia usaha. Beberapa indikator keberhasilan perusahaan dalam memenangkan persaingan di dalam dunia usaha adalah profit dan pertumbuhan. Peningkatan profit ditandai dengan semakin meningkatnya tingkat penjualan produk, sedangkan pertumbuhan ditandai dengan meningkatnya nilai investasi yang ditanamkan dalam perusahaan (Sembiring,2005).

Dalam perkembangannya, meningkatkan nilai investasi yang ditanamkan dalam perusahaan yaitu melalui pasar modal. Pasar modal pada hakekatnya adalah pasar yang tidak berbeda jauh dengan pasar tradisional yang selama ini kita kenal, di mana ada pedagang, pembeli, dan juga tawar menawar harga.Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal telah menggariskan bahwa pasar modal mempunyai posisi yang strategis dalam pembangunan ekonomi nasional. Pertumbuhan suatu pasar sangat tergantung dari kinerja perusahaan efek. Untuk mengembangkan prasarana industri Efek diperlukan investasi yang besar.

Faktor-faktor yang dapat mengurangi jumlah investasi diperlukan untuk membangun prasarana dan mengurangi biaya operasi perusahaan efek serta mendorong perkembangan pasar. Perkembangan tersebut, dapat dicapai apabila faktor tersebut mampu menghasilkan investasi aman dan berkualitas tinggi terutama pelayanan yang optimal kepada para investor sehingga perkembangannya sangat mempengaruhi minat dari para calon investor baru yang

ingin mencoba berinvestasi di Pasar Modal.

(Sumber:http://elearning.gunadarma.ac.id).

Pasar modal merupakan alternatif tempat investasi yang sangat penting bagi investor. Investor akan menanamkan dananya untuk memperoleh return berupa dividen maupun capital gain serta mendapatkan hak kepemilikan atas perusahaan. Selain mempertimbangkan return saham yang akan diterima, para investor dalam melakukan investasi juga mempertimbangkan nilai perusahaan. Bagi perusahaan yang go public, nilai perusahaan tercermin pada harga sahamnya. Semakin tinggi harga saham, semakin tinggi pula nilai perusahaan tersebut (Husnan, 2002).

Bursa Efek Indonesia (BEI) tengah mengkaji keberlangsungan kinerja keuangan PT Sekar Bumi terkait proses pencatatannya kembali (relisting) di bursa. PT Sekar Bumi akan melakukan paparan mini (mini expose) ke Bursa terkait rencana `relisting`," ujar Direktur Penilaian Perusahaan BEI Hoesen di Jakarta. Pihak Bursa, akan melihat kinerja keuangan Sekar Bumi per Maret tahun 2012. "Jadi, bisa saja Sekar Bumi akan relisting tahun ini, yang penting semua persyaratan bisa dipenuhi mereka," katanya. Ia mengemukakan, proses pencatatan saham kembali di BEI akan sama pada saat perseroan melakukan penawaran

umum saham perdana (initial public offering/IPO), jika ada saham yang kembali ditawarkan. Jika tidak ada saham baru yang ditawarkan, maka saham Sekar Bumi akan langsung dicatatkan di papan bursa. Sekar Bumi dihapuskan sahamnya dari bursa (delisting) pada akhir November 2009 lalu. Alasan "delisting" Sekar Bumi, dikarenakan mengalami kondisi kinerja keuangan atau peristiwa yang secara signifikan berpengaruh negatif terhadap kelangsungan usaha, baik secara finansial atau pun secara hukum atau kelangsungan status perusahaan tercatat sebagai perusahaan terbuka serta tidak dapat menunjukkan indikasi pemulihan yang memadai. Sekar Bumi saat itu memiliki kode saham SKBM yang tercatat di Bursa Efek Surabaya (BES). Selain SKBM, emiten yang dihapus sahamnya yakni, PT Jasa Angkasa Semesta Tbk (JASS), PT Courts Indonesia Tbk (MACO), PT Singleterra Tbk (SING), PT Bukaka Teknik Utama Tbk (BUKK), PT Sara Lee Body Care Indonesia Tbk (PROD), dan PT Tunas Alfin Tbk (TALFA dan TALFB). Terkait perusahaan tersebut mengalami penurunan pada kinerja keuangan perusahaannya. (Sumber :http://antaranews.com).

Kinerja keuangan merupakan salah satu faktor yang menjadi acuan investor dalam membeli saham. Bagi perusahaan, meningkatkan kinerja keuangan adalah suatu keharusan agar saham perusahaan tetap menarik bagi investor. Akan tetapi selain melalui pasar modal, perusahaan memiliki langkah lain dalam meningkatkan profit yaitu melalui penjualan produk.

PT Aneka Tambang (Persero) Tbk mengkhawatirkan krisis ekonomi Eropa yang berkepanjangan bisa mempengaruhi kinerja keuangan perusahaan pada tahun ini karena harga komoditas tambang terutama nikel akan terus merosot.

"Kondisi ekonomi global yang lesu baik di Eropa, Amerika Serikat dan bahkan mulai merambah China membuat harga nikel sekarang sangat rendah sehingga dapat berpengaruh pada kinerja perusahaan," kata Dirut Aneka Tambang (Antam) Alwinsyah Lubis kepada pers di Jakarta. Meski terjadi penurunan harga nikel menurut dia, kinerja keuangan Antam masih terbantu oleh permintaan ekspor feronikel dan bijih nikel yang masih stabil. "Tentunya kami bersyukur demand feronikel belum ikut turun” katanya. Begitu pula realisasi produksi feronikel sudah mencapai 51 persen dari target 18 ribu ton. Walaupun sejumlah perbaikan sempat dilakukan di pabrik feronikel Antam di Pomalaa, Sulawesi Tenggara. Untuk produksi emas Antam pada semester pertama 2009 sebesar 1.261 kilogram atau lebih tinggi dua persen dibanding periode yang sama 2008. Ia berharap harga nikel yang kini anjlok hingga 7 dolar per pound atau sekitar 14.500 dolar AS per ton, bisa naik menjadi 9 dolar AS per pound atau 20 ribu dolar per ton pada semester II-2009. Di sisi lain tonase produksi dan penjualan pada semester kedua diharapkan tidak berubah mengingat permintaan pasar juga tetap, ujarnya. Saat ini penjualan Antam ke Eropa komposisinya sebesar 25 persen dari total penjualan sedangkan untuk Korea Selatan mencapai 15 persen. Kemudian Jepang, China dan Singapura masing-masing sekitar 10 persen. Penjualan domestik sendiri mencapai 30 persen.Menurut Alwinsyah, agar penurunan harga nikel tidak menggerus pendapatan perusahaan yang mengakibatkan buruknya kinerja keuangan pihaknya melakukan sejumlah langkah antisipasi. Antara lain dengan menggenjot produksi bijih nikel dari 8 juta ton menjadi 9 juta ton. (Sumber : http://antaranews.com)

Kinerja keuangan perusahaan adalah prestasi di bidang keuangan yang telah dicapai perusahaan dalam periode waktu tertentu yang dapat dilihat melalui laporan keuangan perusahaan. Laporan keuangan yang dipublikasi oleh perusahaan merupakan cerminan kinerja keuangan perusahaan. Kinerja keuangan inilah yang akan mendapat perhatian besar dari pihak-pihak yang berkepentingan melalui hasil analisis perkembangan kinerja, maka pihak-pihak yang terkait dapat mengambil kebijakan masing-masing (Mulyadi,1997).

Menteri Negara BUMN, Sugiharto mengatakan rencara privatisasi BUMN 2006 baru akan dilakukan setelah dilakukan audit atas kinerja perusahaan-perusahaan berplat merah itu pada 2005. Semua BUMN itu sedang dan akan diaudit hasil usahanya pada 2005. Tentu paling arif dalam rangka proses privatisasi adalah selalu melihat kinerja keuangan yang terakhir yang telah diaudit. Hampir semua BUMN dan swasta sekarang sedang sibuk menyajikan laporan yang akuntabel yang akan diaudit. (Sumber : http://antaranews.com)

Setiap perusahaan atau lembaga yang sudah mendeklarasikan perusahaan yang go public dituntut memberikan kinerja yang bernilai tidak hanya bagi lembaganya sendiri, melainkan juga masyarakat luas. Salah satu faktor yang berpengaruh pada upaya peningkatan nilai adalah komitmen organisasional yang tinggi.

Ada berbagai tolak ukur dalam melihat pencapaian kinerja. Salah satu diantaranya adalah sejalan yang dikemukakan oleh Denilson (2000) bahwa suatu perusahaan dikatakan berkinerja baik dengan tolak ukur berpredikat baik yaitu pada keuntungan, kualitas, inovasi pangsa pasar, pertumbuhan penjualan dan

kepuasan para karyawannya. Kinerja keuangan diartikan juga sebagai penentuan ukuran–ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba (Ermayanti,2009). Tetapi selain laba (profit) dan pertumbuhan tak kalah pentingnya yaitu keberlangsungan atau sustainability (Sembiring, 2005).

Kunci utama pencapaian keberlangsungan adalah adanya penerimaan publik akan kehadiran perusahaan. Bentuk tanggung jawab yang diinginkan publik tidak hanya berupa keterlibatan perusahaan dalam kegiatan-kegiatan sosial, melainkan dalam bentuk suatu pengintegrasian kegiatan bisnis dan operasional dengan aspek sosial (Wayan, 2007).

Keberlangsungan dapat dicapai dengan lahirnya suatu konsep yang dikenal sebagai Corporate Social Responsibility (CSR). Corporate Social Responsibility merupakan suatu konsep terintegrasi yang menggabungkan aspek bisnis dan sosial dengan selaras agar perusahaan dapat membantu tercapainya kesejahteraan stakeholders, serta dapat mencapai profit maksimum sehingga dapat meningkatkan harga saham (Kiroyan, 2006).

Belakangan ini Corporate Social Responsibility menjadi isu yang banyak dibicarakan berbagai kalangan, karena ada kesan buruk terhadap perusahaan yang terlanjur ada dalam pikiran masyarakat dan lebih dari itu pengusaha dianggap sebagai pemburu uang yang tidak peduli pada kerusakan lingkungan. Perusahaan sebagai pelaku ekonomi mempunyai pengaruh yang besar terhadap kehidupan perekonomian dan kesejahteraan masyarakat luas. Seiring dengan semakin pesatnya perkembangan industri, perusahaan dapat memberikan keuntungan

kepada masyarakat dan juga memberikan kerugian berupa permasalahan sosial kepada masyarakat yang berasal dari aktivitas perusahaan.

Perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangan saja, namun juga harus memperhatikan aspek sosial dan lingkungannya (Husnan,2007). Dasar pemikiran yang hanya semata-mata pada kesehatan finansial tidak akan menjamin keberlangsungan (sustainability) perusahaan untuk bisa tetap tumbuh dan berkembang (Irawati, 2006). Keberlangsungan perusahaan akan terjamin apabila perusahaan memperhatikan dimensi terkait lainnya, seperti dimensi sosial dan lingkungannya. Perusahaan juga harus melakukan pengukuran terhadap kinerja kemudian mengkomunikasikannya kepada para stakeholder. Bentuk kinerja mencakup tiga aspek yaitu ekonomi, sosial, dan lingkungan hidup yang biasa disebut triple bottom line. Ketiga aspek tersebut merupakan kunci dari konsep pembanguan berkelanjutan ( Sawir, 2004).

Pelaksanaan Corporate Social Responsibility mempersyaratkan kesadaran penuh bahwa setiap kegiatan pemanfaatan atau pengubahan sumber daya alam termasuk energi menjadi output tertentu dalam rangka bisnis selalu berada dalam interaksi konstan dan terus menerus dengan lingkungan sosial dan fisik di sekitarnya. Kesadaran ini juga menjelaskan bahwa seluruh proses kegiatan bisnis akan selalu berdampak baik positif maupun negatif. Karena itulah wujud output kebijakan atau program Corporate Social Responsibility harus berkait dengan upaya memaksimumkan dampak negatif dari suatu kegiatan atau bisnis tertentu (Iman, 2011).

Menurut Sueb (2001), apabila perusahaan tidak memperhatikan seluruh faktor yang mengelilinginya, mulai dari karyawan, konsumen, lingkungan, dan sumber daya alam sebagai satu kesatuan yang saling mendukung suatu sistem, maka akan mengakhiri eksistensi perusahaan itu sendiri. Kerusakan dan gangguan yang timbul dari faktor eksternal tersebut akan menganggu bahkan dapat menghentikan operasi perusahaan. Citra perusahaan akan semakin baik dimata masyarakat apabila dapat menunjukkan tanggung jawab dan kepeduliannya terhadap lingkungan eksternal, misalnya adanya alokasi dana untuk program pengolahan limbah, pendidikan dan pelatihan, pensiun, serta tunjangan lainnya. Corporate Social Responsibility diperlukan untuk menjaga keharmonisan hubungan antara perusahaan dengan lingkungan sekitarnya.

Akuntansi sebagai alat pertanggungjawaban mempunyai fungsi sebagai alat kendali terhadap aktivitas suatu unit usaha (Januarti dan Apriyanti, 2005). Makin meluasnya tanggung jawab perusahaan menyebabkan perlunya memasukkan unsur sosial dalam pertanggungjawaban perusahaan kedalam akuntansi. Hal ini mendorong timbulnya suatu konsep yang biasa disebut sebagai Social Accounting, Social Ecnomic ataupun Social Responsibilty Accounting (Sueb, 2001).

Akuntansi sosial merupakan bidang ilmu yang berusaha mengidentifikasi, mengukur, menilai, dan melaporkan aspek-aspek social benefit dan social cost yang ditimbulkan oleh lembaga. Akuntansi sosial dan lingkungan dikembangkan untuk menyediakan informasi yang berguna dalam pengambilan keputusan bagi semua pihak yang berkepentingan termasuk manajemen perusahaan, pemegang saham, karyawan, pelanggan, masyarakat umum dan pemerintah (Januarti dan Apriyanti, 2005).

Aktivitas-aktivitas sosial perusahaan ini menjadi sangat penting untuk diungkapkan karena kesadaran masyarakat Indonesia yang semakin meningkat. Oleh karena itu, kepedulian perusahaan terhadap masyarakat yang berupa aktivitas-aktivitas sosial perusahaan tersebut harus diungkapkan berupa laporan tanggung jawab sosial yang membahas pencatatan setiap transaksi keuangan perusahaan yang mempengaruhi lingkungan masyarakat. Biaya yang berkaitan dengan kemasyarakatan tersebut disebut sebagai biaya sosial (Januarti dan Apriyanti, 2005).

Disahkannya Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas pada Pasal 74 ayat 1 yang menyebutkan bahwa perseroan yang menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Selain itu, adanya pernyataan yang dikeluarkan oleh Ikatan Akuntansi Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi 2009) paragraf sembilan secara implisit menyarankan untuk mengungkapkan tanggung jawab akan masalah sosial. Dimana perusahaan dapat menyajikan laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana fakor-faktor lingkungan hidup memegang peranan penting.

Corporate Social Responsibility (CSR) merupakan suatu konsep atau program yang dimiliki oleh perusahaan sebagai bentuk tanggung jawab perusahaan terhadap lingkungan sekitar dimana perusahaan itu berada. Tanggung jawab sosial berarti bahwa manajemen mempertimbangkan dampak sosial dan ekonomi di dalam pembuatan keputusannya (Hani,2003).

Konsep Corporate Social Responsibility menyiratkan bahwa perusahaan dengan sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasi dan interaksi mereka dengan stakeholders. Sehingga secara tidak langsung konsep ini dapat membangun citra positif bagi perusahaan.

Corporate Social Responsibility pada dasarnya dapat diterapkan dalam setiap perusahaan. Akan tetapi tantangan yang dihadapi oleh suatu perusahaan berbeda dari tantangan yang dihadapi oleh perusahaan lainnya. Salah satu perusahaan yang menarik untuk dicermati yaitu perusahaan pertambangan.

Sebagai perusahaan pertambangan, mereka menyadari bahwa kegiatan operasi perusahaan memiliki dampak secara langsung terhadap lingkungan dan masyarakat sekitar. Perusahaan menyadari bahwa aspek lingkungan hidup dan khususnya pengembangan masyarakat tidak sekedar tanggung jawab sosial tetapi merupakan bagian dari risiko perusahaan yang harus dikelola dengan baik. Karakteristik industri pertambangan di Indonesia sebagai industri pembuka daerah tertinggal dan terisolir juga menjadikan peran perusahaan tambang untuk berperan aktif dalam pengembangan masyarakat sekitar. Hal ini akan berperan penting dalam menurunkan risiko adanya gangguan terhadap operasi perusahaan. Beranjak dari konsepsi ini maka perhatian yang mendalam terhadap upaya pelestarian lingkungan serta partisipasi secara proaktif dalam pengembangan masyarakat merupakan salah satu kunci kesuksesan kegiatan pertambangan.

Fenomena yang terjadi pada Perusahaan pertambangan adalah pada setiap kegiatan penambangan berpotensi memberi dampak negatif pada lingkungan sekitar lokasi kegiatan penambangan, karena potensi itulah perusahaan melakukan pengawasan untuk menghindari kemungkinan pencemaran lingkungan.

Diantaranya dengan melakukan reklamasi, penghijauan dan rehabilitasi. Hal

tersebut dilakukan setelah masa tutup tambang

(http://webcache.googleusercontent.com).

Berdasarkan hal tersebut, kini pergeseran orientasi pemikiran oleh para pemegang saham atau investor untuk lebih peduli pada sektor lingkungan membuat permintaan akan Laporan Keberlanjutan (Sustainability Report) makin meningkat. Aspek penting yang ada dalam Laporan Keberlanjutan adalah penjelasan tidak hanya mengenai manajemen, operasional, produk, tetapi juga membahas dampak lingkungan, dan juga keterlibatan dengan komunitas sekitar (Chapra,1983).

PT. Antam Tbk, PT. Timah Tbk dan PT. Tambang Batu Bara Bukit Asam Tbk merupakan perusahaan pertambangan yang melakukan pengembangan kegiatan tanggung jawab sosial dengan menerapkan prinsip keseimbangan ekonomi, lingkungan dan sosial. Prinsip ini mencakup pembinaan hubungan dengan pemangku kepentingan (stakeholders). Keseimbangan peran inilah yang menjadi kunci sukses pelaksanaan Corporate Social Responsibility pada hal ini, dibuktikan dengan keberhasilan perusahaan tersebut masuk dalam kelompok 25 besar emiten terbaik yang dituangkan dalam indeks KEHATI. Indeks SRI-KEHATI merupakan indeks harga saham yang mengacu pada tata cara Sustainable and Responsible Investment (SRI). Diharapkan kinerja indeks harga saham SRI-KEHATI akan membawa dampak positif bagi kinerja perusahaan secara keseluruhan (Sumber : http://antaranews.com)

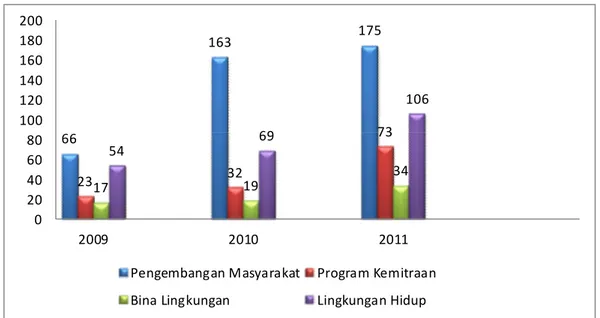

66 163 175 23 32 73 17 19 34 54 69 106 0 20 40 60 80 100 120 140 160 180 200 2009 2010 2011

Pengembangan Masyarakat Program Kemitraan Bina Lingkungan Lingkungan Hidup

Grafik di bawah ini sebagai contoh data yang dapat dilihat bagaimana Perusahaan menggunakan dana Corporate Social Responsibility untuk berpartisipasi terhadap masyarakat.

Gambar 1.1

Realisasi Biaya CSR Tahun 2009 - 2011 (Rp Miliar)

Sumber: Laporan Keberlanjutan PT. Antam Tbk (2011)

Grafik di atas merupakan realisasi dana untuk melaksanakan program Corporate Social Responsibility pada PT. Antam Tbk yang terdiri dari dana

Pengembangan Masyarakat, Program Kemitraan, Bina Lingkungan, serta Lingkungan Hidup. (Laporan Keberlanjutan PT. Antam Tbk, 2011).

Program Kemitraan adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN. Program Bina Lingkungan adalah program pemberdayaan kondisi sosial masyarakat oleh BUMN melalui pemanfaatan dana dari bagian laba BUMN. Dimana dana Program Kemitraan digunakan sebagai pemberdayaan ekonomi masyarakat misalnya pinjaman lunak untuk sektor perdagangan, industri, perkebunan, pertanian, peternakan, perikanan, dan jasa. Sedangkan Bina Lingkungan digunakan sebagai pemberdayaan kondisi sosial, misalnya bantuan bencana alam, bantuan pendidikan dan pelatihan, kesejahteraan masyarakat, sarana ibadah, sarana umum, dan pelestarian alam (Peraturan Menteri Negara BUMN No: PER-05/MBU/2007).

Penelitian tentang Corporate Social Responsibility sebelumnya dilakukan oleh :

1) Asri (2009), dalam penelitiannya mengkaji mengenai pengaruh penerapan Corporate Social Responsibility terhadap kinerja keuangan perusahaan pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten. Hasil dari penelitian menunjukkan bahwa penerapan Corporate Social Responsibility memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan. Persamaan penelitian ini dengan penelitian yang dilakukan oleh Asri (2009) terletak pada variabel yang pernah diteliti yaitu Corporate Social Responsibility sebagai variabel bebas dan kinerja keuangan perusahaan sebagai variabel terikat. Penelitian ini dilakukan untuk membuktikan kebenaran teori tersebut apakah

masih layak atau tidak. Kemudian perbedaannya terletak pada objek yang diteliti dan waktu penelitian.

2) Cahyono (2011), dalam penelitiannya mengkaji mengenai pengaruh Corporate Social Responsibility terhadap kinerja keuangan perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa Corporate Social Responsibility pada perusahaan manufaktur yang diteliti tidak memiliki pengaruh terhadap kinerja keuangan perusahaan. Persamaan penelitian ini dengan penelitian yang dilakukan oleh Cahyono (2011) terletak pada variabel yang pernah diteliti kembali yaitu Corporate Social Responsibility sebagai variabel bebas dan kinerja keuangan perusahaan sebagai variabel terikat. Penelitian ini dilakukan untuk membuktikan kebenaran teori tersebut apakah masih layak atau tidak. Kemudian perbedaannya terletak pada objek yang diteliti dan waktu penelitian.

Berdasarkan uraian yang telah dikemukakan, maka penulis tertarik untuk melakukan penelitian dengan judul :

“PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP KINERJA KEUANGAN PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI).

1.2 Indentifikasi Masalah

Berdasarkan hal di atas, maka penulis mengidentifikasikan masalah yang akan diteliti dan dibahas dalam penelitian ini adalah sebagai berikut :

1) Bagaimana pengungkapan Corporate Social Responsibility pada Perusahaan pertambangan yang terdaftar di BEI tahun 2011.

2) Bagaimana kinerja keuangan pada perusahaan pertambangan yang terdaftar di BEI tahun 2011.

3) Seberapa besar pengaruh pengungkapan Corporate Social Responsibility terhadap kinerja keuangan pada perusahaan pertambangan yang terdaftar di BEI tahun 2011.

1.3 Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data-data, mencari dan mendapatkan informasi tentang pengaruh implementasi Corporate Social Responsibility terhadap kinerja keuangan PT. Antam Tbk.

Adapun tujuan dari penelitian ini adalah untuk :

1) Mengetahui pengungkapan Corporate Social Responsibility pada Perusahaan pertambangan yang terdaftar di BEI tahun 2011.

2) Mengetahui kinerja keuangan pada Perusahaan pertambangan yang terdaftar di BEI tahun 2011.

3) Mengetahui seberapa besar pengaruh pengungkapan Corporate Social Responsibility terhadap kinerja keuangan pada Perusahaan pertambangan yang terdaftar di BEI tahun 2011.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Dari penelitian ini diharapkan dapat berguna dan bermanfaat bagi berbagai pihak, antara lain :

1) Bagi Penulis

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman dan pengenalan terhadap permasalahan mengenai pengungkapan Corporate Social Responsibility dan pengaruhnya terhadap kinerja keuangan perusahaan, sehingga penulis bisa menerapkan teori yang selama ini diperoleh selama masa perkuliahan dengan kondisi yang sebenarnya di lapangan.

2) Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan bagi Perusahaan pertambangan untuk dapat tetap melaksanakan program Corporate Social Responsibility secara berkelanjutan sebagai bentuk tanggung jawab sosial perusahaan terhadap lingkungan sekitar.

3) Bagi Investor

Dengan adanya penelitian ini, diharapkan dapat memberikan wacana baru dalam mempertimbangkan aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak terpaku pada ukuran-ukuran moneter.

4) Bagi Pembaca

Dengan adanya penelitian ini, diharapkan dapat menambah wawasan mengenai pengaruh CSR terhadap kinerja perusahaan serta dapat memberikan

sumbangan pengeluaran bagi peneliti lainnya mengenai CSR yang saat ini masih belum banyak dibahas oleh dunia akademis.

1.4.2 Kegunaan Teoritis

Dengan penelitian ini, diharapkan dapat memberikan masukan dan menjadi bahan pemikiran yang berguna bagi perusahaan sebagai dasar perbaikan dan pengembangan mengenai CSR di masa mendatang.

1.5 Lokasi dan Waktu Penelitian

Peneliti dalam menyusun skripsi ini melakukan penelitian dengan pendekatan studi kasus pada Perusahaan pertambangan yang listing di Bursa Efek Indonesia (BEI), dimana data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari website www.idx.co.id, perpustakaan lokal dan perpustakaan umum. Waktu yang dibutuhkan dalam penelitian adalah sejak bulan September 2012 hingga selesai.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1. Kajian Pustaka

2.1.1 Corporate Social Responsibility (CSR)

Corporate Social Responsibility merupakan suatu konsep atau program yang

dimiliki oleh perusahaan sebagai bentuk tanggung jawab perusahaan terhadap lingkungan sekitar dimana perusahaan itu berada.

2.1.1.1 Pengertian Corporate Social Responsibility (CSR)

Dalam perkembangannya, konsep CSR tidak memeliki definisi tunggal. Ini terkait pengungkapan dan penjabaran CSR yang dilakukan perusahaan yang juga berbeda-beda. Namun, beberapa yang cukup berpengaruh diantaranya:

Versi Bank Dunia : “CSR is the commitment of business to Contribute to sustainable economic development working with employees and their respensatives, the local community and society at large to improve quality of life, in ways that are both good for business and good for development”. Dalam bahasa Indonesia, Yusuf Wibisono (2007:7) mengartikan bahwa : “CSR merupakan suatu komitmen berkelanjutan oleh dunia usaha untuk bertindak etis dan memberikan kontribusi kepada pengembangan ekonomi dari komunitas setempat ataupun masyarakat luas, bersamaan dengan peningkatan taraf hidup pekerjanya beserta seluruh keluarganya”.

Versi Uni Eropa : “CSR is a concept whereby companies integrate social and environment concern in their business operations and their intraction with their stakeholders on voluntary basis”.

Dalam bahasa Indonesia, Darwin (2004) dalam Rimba (2010:11) mengartikan bahwa:

“Pertanggung jawaban sosial perusahaan atau Corporate social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum”.

Belum ada definisi CSR yang secara universal diterima oleh berbagai lembaga. Beberapa definisi CSR dibawah ini menunjukan keragaman pengertian CSR menurut berbagai organisasi, antara lain sebagai berikut : (Edi,2007; Philip Kotler,2008; Sukada dan Jalal, 2008).

1. World Business Council for Sustainable Development (WBCSD)

CSR adalah komitmen berkesinambungan dari kalangan bisnis untuk berperilaku etis dan memberi kontribusi bagi pembangunan ekonomi, seraya meningkatkan kualitas kehidupan karyawan dan keluarganya, serta komunitas lokal dan masyarakat luas pada umumnya.

2. International Finance Corporation

CSR adalah komitmen dunia bisnis untuk memberi kontribusi terhadap pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan, keluarga mereka, komunitas lokal dan masyarakat luas untuk meningkatkan kehidupan mereka melalui cara-cara yang lebih baik bagi bisnis maupun pebangunan.

3. CSR Asia

Komitmen perusahaan untuk beroperasi secara berkelanjutan berdasarkan prinsip ekonomi, sosial dan lingkungan, seraya menyeimbangkan beragam kepentingan para stakeholders.

Menurut Savio Wermasubun (2008:1) menyebutkan bahwa :

“Istilah corporate responsibility mengacu pada tanggung jawab sektor bisnis dalam kaitannya dengan semua pihak yang terlibat, mempengaruhi dan terkena dampak dari sebuah kegiatan bisnis. Meski tujuan utamanya adalah menghasilkan keuntungan, sebuah perusahaan tidak dapat dilepaskan dari masyarakat”.

Menurut Feby Indirani (2008:1) menyebutkan bahwa :

“CSR adalah pilihan yang dilandasi kesadaran dari perusahaan. Dalam berbisnis, ia tak hanya memiliki kewajiban kepada shareholders (pemegang saham). Ia juga harus memenuhi harapan para stakeholeders (pemangku kepentingan)”.

Sedangkan menurut Undang-Undang Perseroan Terbatas No. 40 Tahun 2007 pasal satu butir tiga (2007:2) menyatakan bahwa :

“Tanggung Jawab Sosial dan Lingkungan adalah komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya”.

Selain itu, ISO 26000 mengenai Guidance on Social Responsibility juga memberikan definisi CSR. Menurut ISO 26000 (draft 3, 2007) dalam Rista (2009), CSR adalah:

“Tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatanya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional, serta terintegrasi dengan organisasi secara menyeluruh”.

Pada intinya tanggung jawab sosial perusahaan (Corporate Social Responsibility) adalah kewajiban organisasi bisnis untuk mengambil bagian dalam kegiatan yang bertujuan melindungi dan meningkatkan kesejahteraan masyarakat secara keseluruhan.

Pandangan tentang CSR yang lebih komprehensif, dilontarkan oleh Price of Wales International Business Forum yang di Indonesia dipromosikan oleh Indonesia Business Links (http://www.csrforum.org/csr/ csrwebassist.nsf/content/f1c2b3a4a5.html). CSR menyangkut lima pilar, yaitu diantaranya sebagai berikut :

1. Building Human : menyangkut kemampuan perusahaan untuk memiliki dukungan sumber daya manusia yang andal (internal) dan ekternal (masyarakat). Perusahaan dituntuk melakukan pemberdayaan, biasanya melalui community development.

2. Strengthening Economics : memberdayakan ekonomi komunitas.

3. Assessing Socila Cohesion : maksudnya perusahaan menjaga keharmonisan dengan masyarakat sekitar agar tak menimbulkan konflik. 4. Encouraging Good Governance : perusahaan dijalankan dalam tata

kelola yang baik.

5. Protecting the Environtment : perusahaan harus menjaga kelestarian lingkungan.

Dari berbagai macam definisi diatas, penulis dapat menyimpulkan bahwa tanggungjawab sosial perusahaan adalah suatu bentuk perwujudan komitmen perusahaan untuk mensejahterakan masyarakat atas dasar kesadaran bahwa perusahaan merupakan bagian yang tidak terpisahkan dari masyarakat.

2.1.1.2 Perkembangan Corporate Social Responsibility (CSR)

Dunia usaha pada saat ini mengalami perkembangan yang semakin pesat, hal ini ditandai dengan munculnya berbagai perusahaan yang berskala besar dan menyerap banyak tenaga kerja. Bidang-bidang usaha yang tersedia juga semakin banyak sehingga semakin membuka lapangan pekerjaan bagi masyarakat.

Kemampuan yang seperti ini tentunya membawa dampak yang positif bagi perkembangan dunia investasi dan bisnis di Indonesia. Selain itu turut berperan serta dalam peningkatan tingkat kesejahteraan masyarakat Indonesia. Namun, yang disayangkan tidak jarang perusahaan-perusahaan yang ada terlalu terfokus pada kegiatan ekonomi dan produksi yang mereka lakukan, sehingga melupakan keadaan masyarakat di sekitar wilayah beroperasinya dan juga melupakan aspek-aspek kelestarian lingkungan. Padahal, sebagaimana diamanatkan dalam UUD 1945 pada pasal 28H ayat 1, yang berbunyi sebagai berikut :

“Setiap orang berhak hidup sejahtera lahir dan batin, bertempat tinggal, dan mendapatkan lingkungan hidup baik dan sehat serta berhak memperoleh pelayanan kesehatan”.

Seiring dengan perkembangan jaman, masyarakat menjadi semakin kritis dan menyadari hak-hak asasinya, serta berani mengekspresikan tuntutannya terhadap perkembangan dunia bisnis. Hal ini menuntut para pelaku bisnis untuk menjalankan usahanya dengan semakin bertanggung jawab. Pelaku bisnis tidak hanya dituntut untuk memperoleh keuntungan dari lapangan usahanya, melainkan mereka juga diminta untuk memberikan kontribusi positif terhadap lingkungan sosialnya.

Perubahan pada tingkat kesadaran masyarakat memunculkan kesadaran baru tentang pentingnya melaksanakan Corporate Social Responsibility. Pemahaman itu memberikan pedoman bahwa korporasi bukan lagi sebagai entitas yang hanya mementingkan dirinya sendiri saja sehingga mengasingkan diri dari lingkungan masyarakat di tempat mereka bekerja, melainkan suatu entitas usaha yang wajib melakukan adaptasi kultural dengan lingkungan sosialnya. Hal yang sama juga terjadi pada aspek lingkungan hidup, yang menuntut perusahaan untuk lebih peduli pada lingkungan hidup tempatnya beroperasi.

Menurut Sawir (2004) sebagaimana hasil KTT Bumi (Earth Summit) di Rio de Janerio, Brasil pada tahun 1992, yang menegaskan mengenai konsep pembangunan berkelanjutan (sustainability development) sebagai suatu hal yang bukan hanya menjadi kewajiban negara, namun juga harus diperhatikan oleh kalangan korporasi. Hasil KTT Bumi (Earth Summit) di Rio de Janerio tersebut melahirkan suatu konsep yaitu konsep pembangunan berkelanjutan menuntut

korporasi dalam menjalankan usahanya untuk turut memperhatikan aspek-aspek sebagai berikut :

1) Ketersediaan dana 2) Misi lingkungan 3) Tanggung jawab sosial

4) Terimplementasi dalam kebijakan (masyarakat, korporat, dan pemerintah)

5) Mempunyai nilai keuntungan/manfaat.

Pertemuan Yohannesburg pada tahun 2002 telah memunculkan suatu prinsip baru di dalam dunia usaha, yaitu konsep Social Responsibility yang mengiringi dua konsep sebelumnya yaitu Economic dan Environment Sustainability. Ketiga konsep ini menjadi dasar bagi perusahaan dalam melaksanakan tanggung jawab sosialnya (Corporate Social Responsibility).

Pada bulan September tahun 2004, International Organization for Standarization (ISO), sebagai induk organisasi standarisasi internasional berhasil menghasilkan panduan dan standarisasi untuk tanggung jawab sosial, yang diberi nama ISO 26000 : Guidance Standard on Social Responsibility. ISO 26000 menjadi standar pedoman untuk penerapan Corporate Social Responsibility. ISO 26000 menerjemahkan Corporate Social Responsibility sebagai tanggung jawab suatu organisasi yang atas dampak dari keputusan dan aktivitasnya terhadap masyarakat dan lingkungan, melalui perilaku yang transparan dan etis, yang :

1) Konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat

2) Memperhatikan kepentingan dari para stakeholder

3) Sesuai hukum yang berlaku dan konsisten dengan norma-norma internasional

4) Terintegrasi di seluruh aktivitas organisasi, dalam pengertian ini meliputi baik kegiatan, produk maupun jasa.

Di dalam ISO 26000, Corporate Social Responsibility mencakup 7 (tujuh) isu pokok, yaitu :

1) Pengembangan masyarakat 2) Konsumen

3) Praktek kegiatan institusi yang sehat 4) Lingkungan

5) Ketenagakerjaan 6) Hak Asasi Manusia

7) Organizational Governance (Organisasi Kepemerintahan).

Berdasarkan konsep ISO 26000, maka untuk penerapan Corporate Social Responsibility hendaknya terintegrasi dalam seluruh aktivitas perusahaan yang mencakup 7 (tujuh) isu pokok di atas. Prinsip-prinsip dasar Corporate Social Responsibility yang menjadi dasar pelaksanaan yang menjiwai atau menjadi informasi dalam pembuatan keputusan dan kegiatan Corporate Social Responsibility menurut ISO 26000 meliputi :

1) Kepatuhan kepada hukum

2) Menghormati instrumen/badan-badan internasional 3) Menghormati stakeholders dan kepentingannya 4) Akuntabilitas

5) Transparansi

6) Perilaku yang beretika 7) Melakukan tindakan pencegahan

8) Menghormati dasar-dasar hak asasi manusia.

Kemudian pertemuan penting UN Global Compact di Jenewa, Swiss pada 7 Juli 2007 yang dibuka oleh Sekjen PBB mendapatkan perhatian media dari berbagai penjuru dunia. Pertemuan itu bertujuan meminta perusahaan untuk

menunjukan tanggung jawab dan perilaku bisnis yang sehat yang dikenal dengan Corporat Social Responsibility.

Di Indonesia sendiri, munculnya Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas menandai babak baru pengaturan Corporate Social Responsibility. Selain itu, pengaturan tentang Corporate Social Responsibility juga tercermin di dalam Undang-Undang No. 25 tahun 2007 tentang Penanaman Modal. Walaupun sebenarnya pembahasan mengenai Corporate Social Responsibility sudah dimulai jauh sebelum kedua undang-undang tersebut disahkan. Salah satu pendorong perkembangan Corporate Social Responsibility yang terjadi di Indonesia adalah pergeseran paradigma dunia usaha yang tidak hanya semata-mata untuk mencari keuntungan saja, melainkan juga bersikap etis dan berperan dalam penciptaan investasi sosial.

Adapun pengaturan Corporate Social Responsibility menurut Undang-Undang Perseroan Terbatas adalah sebagai berikut :

Pasal 74 :

1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

2) Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajiban.

3) Perseroan yang tidak melakukan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan perundang-undangan.

Sedangkan pengaturan di dalam Undang-Undang Penanaman Modal, yaitu dalam Pasal 15 huruf b disebutkan bahwa setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan.

Kemudian dalam Pasal 16 huruf d Undang-Undang Penanaman Modal disebutkan bahwa setiap penanam modal bertanggung jawab menjaga kelestarian lingkungan hidup.

2.1.1.3 Manfaat Corporate Social Responsibility (CSR)

Dengan menjalankan tanggung jawab sosial, perusahaan diharapkan tidak hanya mengejar laba jangka pendek, tetapi juga ikut berkontribusi terhadap peningkatan kualitas hidup masyarakat dan lingkungan (terutama lingkungan sekitar) dalam jangka panjang. Corporate Social Responsibility (CSR) dapat dipandang sebagai asset strategis dan kompetitif bagi perusahaan ditengah iklim bisnis yang makin sarat kompetisi. Menurut Adam dan Zutshi (2004) dalam Rahmawati Rahayu (2012:27) CSR dapat memberi banyak manfaat yaitu :

1) Peningkatan profit bagi perusahaan dan kinerja finansial yang lebih baik. 2) Menurunkan risiko benturan dengan komunitas masyarakat sekitar. 3) Mampu meningkatkan reputasi perusahaan tersebut yang juga merupakan

bagian dari pembangunan citra perusahaan (corporate image building). Dengan adanya CSR akan meningkatkan profit bagi perusahaan dan kinerja finansial yang lebih baik karena banyak perusahaan-perusahaan besar yang mengungkapkan program CSR menunjukan keuntungan yang nyata terhadap peningkatan nilai saham. Disamping itu CSR dapat menurunkan risiko benturan dengan komunitas masyarakat sekitar, karena sesungguhnya substansi keberadaan CSR adalah dalam rangka memperkuat keberlanjutan perusahaan itu sendiri disebuah kawasan, dengan jalan membangun kerjasama antar stakeholder yang difasilitasi perusahaan tersebut dengan menyusun program-program pengembangan masyarakat sekitar atau dalam pengertian kemampuan perusahaan untuk dapat beradaptasi dengan lingkungannya, komunitas dan stakeholder yang

terkait. CSR juga mampu meningkatkan reputasi perusahaan yang dapat dipandang sebagai social marketing bagi perusahaan. Social marketing akan dapat memberikan manfaat dalam pembentukan brand image suatu perusahaan dalam kaitannya dengan kemampuan perusahaan terhadap komitmen yang tinggi terhadap lingkungan selain memiliki produk yang berkualitas tinggi.

Hal ini tentu saja akan memberikan dampak positif terhadap voume unit produksi yang terserap pasar yang akhirnya akan mendatangkan keuntungan yang besar terhadap peningkatan laba perusahaan. Kegiatan CSR yang diarahkan memperbaiki konteks korporat inilah yang memungkinkan alignment antara manfaat sosial dan bisnis yang muaranya untuk meraih keuntungan materi dan sosial dalam jangka panjang.

1) Seperti yang dikemukakan oleh Susanto (2007) dalam Fitriyani (2011:21) bahwa dari sisi perusahaan terdapat 6 (enam) manfaat yang dapat diperoleh dari aktivitas CSR, yaitu :

2) Mengurangi resiko dan tuduhan terhadap perlakuan tidak pantas yang diterima perusahaan.

3) CSR dapat berfungsi sebagai pelindung dan membantu perusahaan meminimalkan dampak buruk yang diakibatkan suatu krisis.

4) Keterlibatan dan kebanggan karyawan.

5) CSR yang dilaksanakan secara konsisten akan mampu memperbaiki dan mempererat hubungan antara perusahaan dengan para stakeholdernya. 6) Meningkatkan penjualan.

7) Insentif-insentif lainnya seperti insentif pajak dan berbagai perlakuan khusus lainnya.

Maka dari itu untuk mencapai keberhasilan dalam melakukan program CSR diperlukannya komitmen yang kuat, partisipasi aktif, serta ketulusan dari semua pihak yang peduli terhadap program-program CSR. Program CSR menjadi begitu penting karena kewajiban manusia untuk bertanggung jawab bahwa dimasa mendatang tetap ada manusia di muka bumi ini, sehingga dunia tetap harus

menjadi manusiawi untuk menjamin keberlangsungan kehidupan kini dan di hari esok.

2.1.1.4 Komponen Dasar Corporate Social Responsibility

John Elkington (1997) yang dikutip oleh Hasibuan dan Sedyono (2006:73) menyebutkan bahwa Corporate Social Responsibility dibagi menjadi tiga komponen utama, yaitu: people, profit, dan planet. Ketiga komponen inilah yang saat ini kerap dijadikan dasar perencanaan, pengungkapan dan evaluasi (pelaporan) program-program Corporate Social Responsibility yang kemudian dikenal sebagai triple bottom line.

Tabel 2.1

The Triple Bottom Line of Corporate Social Responsibility

People Profit Planet

Definisi Sebuah bisnis harus bertanggungjawab untuk memajukan dan mensejahterakan sosial serta seluruh stakeholdernya. Perusahaan tidak boleh hanya memiliki keuntungan bagi organisasinya saja tetapi

harus dapat memberi kemajuan

ekonomi bagi para stakeholdernya.

Perusahaan harus dapat menggunakan sumber daya alam dengan sangat bertanggungjawab dan menjaga keadaan lingkungan serta memperkecil jumlah limbah produksi. Jenis kegiatan Kegiatan kedermawanan yang dilakukan secara tulus untuk membangun masyarakat dan sumber daya manusia.

Tindakan perusahaan untuk terjun langsung di dalam masyarakat untuk memperkuat ketahanan ekonomi.

Penerapan proses produksi yang bersih, aman dan

bertanggungjawab.

Contoh -Beasiswa Pendidikan -Pembinaan UKM -Pengelolaan limbah -Pelayanan Kesehatan

-Bantuan modal

dan kredit -Penanaman pohon

-Pemberdayaan tenaga lokal

-Kampanye lingkungan hidup

Sumber: Hasibuan dan Sedyono (2006:73)

Triple bottom line merupakan sinergi dari tiga elemen yang merukapan komponen dasar dari pelaksanaan Corporate Social Responsibility. Triple bottom line sering dijadikan acuan dalam pembuatan program-program Corporate Social Responsibility.

Sedangkan menurut pendapat Yusuf Wibisono (2007:32) mengemukakan bahwa :

“Pada dasarnya perusahaan yang ingin berkelanjutan haruslah 3P, selain mengejar Profit perusahaan juga harus memperhatikan dan terlibat dalam pemenuhan kesejahteraan masyarakat (people) dan turut berkontribusi aktif dalam menjaga kelestarian lingkungan (planet)”.

Jadi berdasarkan pendapat diatas, perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu aspek ekonomi yang direfleksikan dalam kondisi financialnya saja, namun juga harus memperhatikan aspek sosial dan lingkungannya.

2.1.1.5 Indikator Corporate Social Responsibility

Untuk mengukur pengungkapan CSR berdasarkan Indikator-indikator menurut Edy Rismanda Sembiring (2005) sebagai berikut :

1) Lingkungan

1) Pengendalian polusi kegiatan operasi, pengeluaran riset dan pengembangan untuk mengurangi polusi.

2) Operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi.

3) Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi.

4) Pencegahan atau perbaikan kerusakan lingkungan akibat pengelolaan sumber alam, misalnya reklamasi daratan atau reboisasi.

5) Konservasi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas.

6) Penggunaan material daur ulang

7) Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan.

8) Merancang fasilitas yang harmonis dengan lingkungan.

9) Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan.

10) Kontribusi dalam pemugaran bangunan sejarah. 11) Pengelolaan limbah.

12) Riset mengenai pengelolaan limbah.

13) Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan.

14) Perlindungan lingkungan hidup. 2) Energi

1) Menggunakan energi secara lebih efisien dalam kegiatan operasi.

2) Memanfaatkan barang bekas untuk memproduksi energi. 3) Penghematan energi sebagai hasil produk daur ulang.

4) Membahas upaya perusahaan dalam mengurangi konsumsi energi.

5) Peningkatan efisiensi energi dan produk.

6) Riset yang mengarah pada peningkatan efisiensi energi dari produk.

7) Mengungkapkan kebijakan energi perusahaan. 3) Kesehatan dan Keselamatan Kerja

1) Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja. 2) Mempromosikan keselamatan tenaga kerja dan kesehatan fisik

atau mental.

3) Mengungkapkan statistik kecelakaan kerja.

4) Mentaati peraturan standar kesehatan dengan keselamatan kerja.

5) Menerima penghargaan berkaitan dengan keselamatan kerja. 6) Menetapkan suatu komite keselamatan kerja.

7) Melaksanakan riset untuk meningkatkan keselamatan kerja. 8) Mengungkapkan pelayanan kesehatan tenaga kerja.

4) Lain-lain Tentang Tenaga Kerja

1) Perekrutan atau memanfaatkan tenaga kerja wanita / orang cacat.

2) Mengungkapkan persentase/jumlah tenaga kerja wanita / orang cacat dalam tingkat managerial.

3) Mengungkapkan tujuan penggunaan tenaga kerja wanita / orang cacat dalam pekerjaan.

4) Program untuk kemajuan tenaga kerja wanita/orang cacat. 5) Pelatihan tenaga kerja melalui program tertentu di tempat

kerja.

6) Memberikan bantuan keuangan pada tenaga kerja dalam bidang pendidikan.

7) Mendirikan suatu pusat pelatihan tenaga kerja.

8) Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan.

9) Mengungkapkan perencanaan kepemilikan rumah karyawan. 10) Mengungkapkan fasilitas untuk aktivitas rekreasi.

11) Pengungkapan persentase gaji untuk pensiun.

12) Mengungkapkan kebijakan penggajian dalam perusahaan. 13) Mengungkapkan jumlah tenaga kerja dalam perusahaan. 14) Mengungkapkan tingkatan manajerial yang ada.

15) Mengungkapkan disposisi staff dimana staff ditempatkan. 16) Mengungkapkan jumlah staff, masa kerja dan kelompok usia

mereka.

17) Mengungkapkan statistik tenaga kerja, misalnya penjualan per tenaga kerja.

18) Mengungkapkan kualifikasi tenaga kerja yang direkrut.

19) Mengungkapkan rencana kepemilikan saham oleh tenaga kerja.

20) Mengungkapkan rencana pembagian keuntungan lain.

21) Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan keputusan dan motivasi kerja.

22) Mengungkapkan informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan.

23) Membuat laporan tenaga kerja yang terpisah.

24) Melaporkan hubungan perusahaan dengan serikat buruh. 25) Melaporkan gangguan dan aksitenaga kerja.

26) Mengungkapkan informasi bagaimana aksi tenaga kerja dinegosiasikan.

27) Peningkatan kondisi kerja secara umum.

28) Informasi reorganisasi perusahaan yang mempengaruhi tenaga kerja.

29) Informasi dan statistik perputaran tenaga kerja. 5) Produk

1) Pengungkafan informasi pengembangan produk perusahaan, termasuk pengemasan.

2) Gambaran pengeluaran riset dan pengembangan produk.

3) Pengungkapan informasi proyek riset perusahaan untuk memperbaiki produk.

4) Pengungkapan bahwa produk memenuhi standar keselamatan. 5) Membuat produk lebih aman untuk konsumen.

6) Melaksanakan riset atas tingkat keselamatan produk perusahaan. 7) Pengungkapan peningkatan kebersihan/kesehatan dalam

pengolahan dan penyiapan produk.

8) Pengungkapan informasi atas keselamatan produk perusahaan. 9) Pengungkapan informasi mutu produk yang dicerminkan dalam

penerimaan penghargaan

10) Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misalnya, ISO 9000).

6) Keterlibatan Masyarakat

1) Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan, dan seni.

2) Tenaga kerja paruh waktu (part-time employment) dari mahasiswa/pelajar.

3) Sebagai sponsor untuk proyek kesehatan masyarakat. 4) Membantu riset media.

5) Sebagai sponsor untuk konferensi pendidikan, seminar atau pameran seni.

6) Membiayai program beasiswa.

7) Membuka fasilitas perusahaan untuk masyarakat. 8) Mensponsori kampanye nasional.

9) Mendukung pengembangan industri lokal. 7) Umum

1) Pengungkapan tujuan. Kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat.

2) Informasi hubungan dengan tanggung jawab sosial perusahaan selain yang disebut di atas.

2.1.1.6 Program Corporate Social Responsibility

Corporate Social Responsibility merupakan salah satu strategi jangka panjang bagi perusahaan untuk dapat sustainable di dalam dunia bisnis. Untuk menjalankan strategi tersebut, perlu diterjemahkan ke dalam bentuk program-program yang akan dijalankan bagi tercapainya tujuan yang diharapkan.

Menurut Umar (2003:349) menyebutkan bahwa :

“Program merupakan suatu perencanaan jangka pendek perusahaan yang diturunkan dari perencanaan jangka menengah dan jangka panjang”.