Informasi Dokumen

- Penulis:

- Siti Latifah

- Pengajar:

- Mega Mayasari, S.E., M.Sc.

- Sekolah: Politeknik Negeri Batam

- Mata Pelajaran: Akuntansi

- Topik: Sistem Retur Penjualan Pada PT Goodwill

- Tipe: tugas akhir

- Tahun: 2017

- Kota: Batam

Ringkasan Dokumen

I. PENDAHULUAN

Pada bagian ini, latar belakang penelitian dijelaskan, di mana sistem retur penjualan di PT Goodwill menjadi fokus utama. Penulis menekankan pentingnya sistem ini dalam meningkatkan laba perusahaan dan menjelaskan bahwa ketidaklengkapan dokumen dan fungsi terkait dapat mengakibatkan kerugian. Identifikasi masalah yang ada juga diuraikan, termasuk prosedur yang belum berjalan baik.

1.1 Latar Belakang

Latar belakang menjelaskan tentang pentingnya sistem retur penjualan dalam mencapai keuntungan optimal. Penulis menyebutkan bahwa banyak perusahaan mengalami kerugian akibat kurangnya sistem yang baik. Penjelasan tentang PT Goodwill dan permasalahan yang dihadapi menjadi fokus utama.

1.2 Identifikasi Masalah

Identifikasi masalah mencakup tiga poin utama: prosedur retur yang belum berjalan baik, dokumen yang tidak lengkap, dan fungsi terkait yang tidak berfungsi dengan semestinya. Hal ini menjadi dasar untuk pengembangan sistem yang lebih baik di perusahaan.

II. DASAR TEORI

Bagian ini membahas pengertian sistem dan prosedur yang mendasari penelitian. Konsep dasar tentang sistem dan prosedur dijelaskan untuk memberikan pemahaman yang lebih baik tentang bagaimana sistem retur penjualan seharusnya berfungsi.

2.1 Pengertian Sistem dan Prosedur

Penjelasan tentang definisi sistem dan prosedur menurut beberapa ahli. Sistem didefinisikan sebagai jaringan prosedur yang saling berkaitan untuk mencapai tujuan. Prosedur adalah urutan kegiatan yang dilakukan untuk menjamin penanganan transaksi secara seragam.

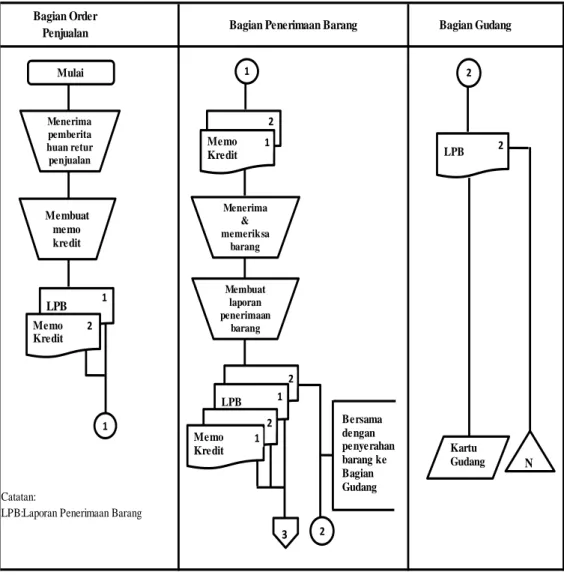

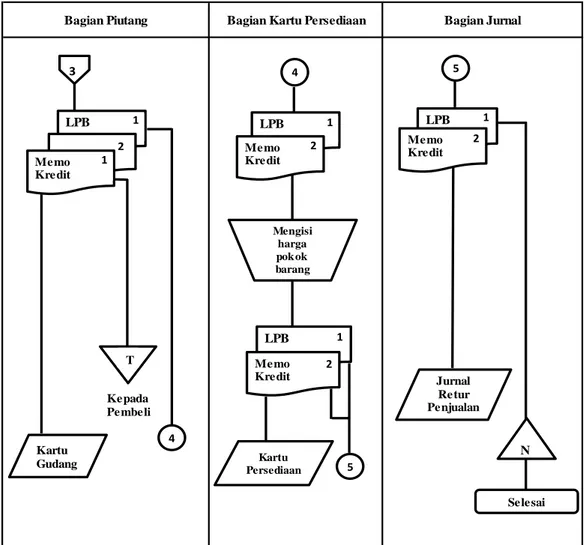

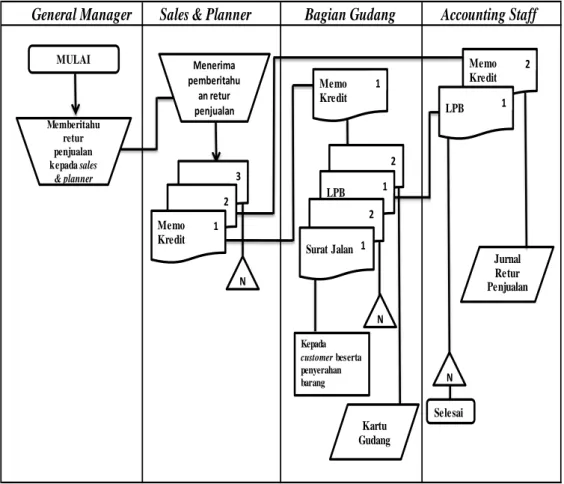

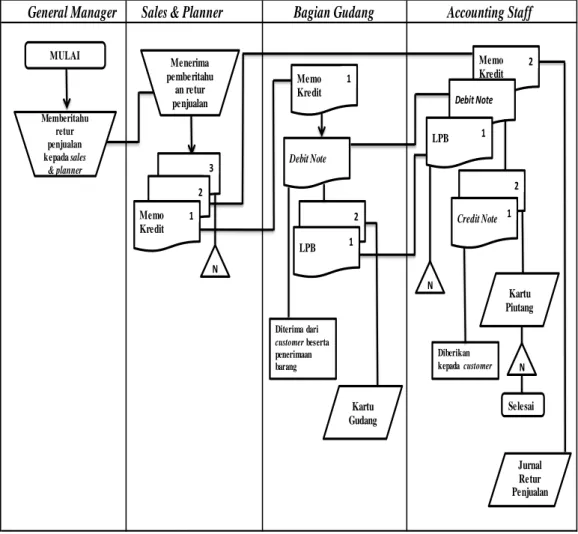

2.2 Jaringan Prosedur yang Membentuk Sistem Retur Penjualan

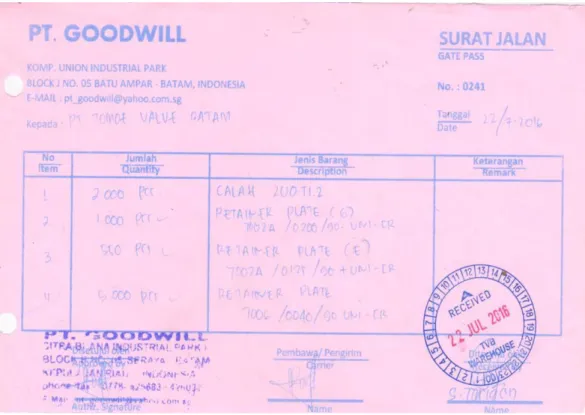

Dokumen yang digunakan dalam sistem retur penjualan seperti memo kredit dan laporan penerimaan barang. Fungsi-fungsi terkait seperti penjualan, penerimaan, gudang, dan akuntansi juga dibahas untuk menunjukkan bagaimana setiap fungsi berkontribusi dalam sistem.

III. GAMBARAN UMUM PERUSAHAAN

Di bagian ini, penulis memberikan gambaran menyeluruh tentang PT Goodwill, termasuk sejarah, visi, misi, dan struktur organisasi perusahaan. Hal ini penting untuk memahami konteks di mana sistem retur penjualan diterapkan.

3.1 Sejarah Singkat Perusahaan

Penjelasan tentang pendirian PT Goodwill oleh Ibu Rini Nedra dan perjalanan perusahaan hingga saat ini. Informasi ini memberikan latar belakang yang penting tentang bagaimana perusahaan berkembang.

3.2 Visi, Misi Perusahaan

Misi dan visi perusahaan yang berfokus pada inovasi, kualitas produk, dan pertumbuhan ekonomi. Hal ini menunjukkan komitmen perusahaan terhadap keberlanjutan dan daya saing.

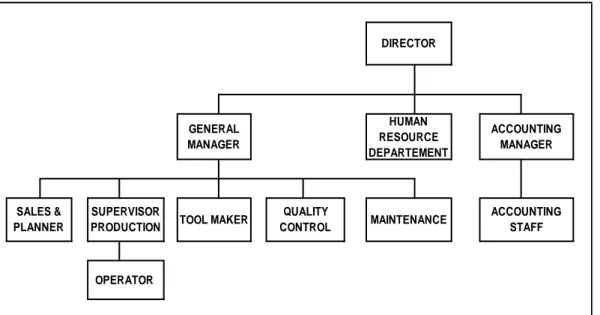

3.3 Struktur Organisasi Perusahaan

Struktur organisasi PT Goodwill yang menggambarkan pembagian tugas dan tanggung jawab di dalam perusahaan. Ini penting untuk memahami bagaimana fungsi-fungsi terkait sistem retur penjualan beroperasi.

IV. PEMBAHASAN

Pembahasan ini mencakup analisis mendalam tentang sistem retur penjualan yang ada di PT Goodwill, termasuk deskripsi kerja, alat yang digunakan, dan prosedur yang diusulkan untuk perbaikan sistem.

4.1 Deskripsi Kerja

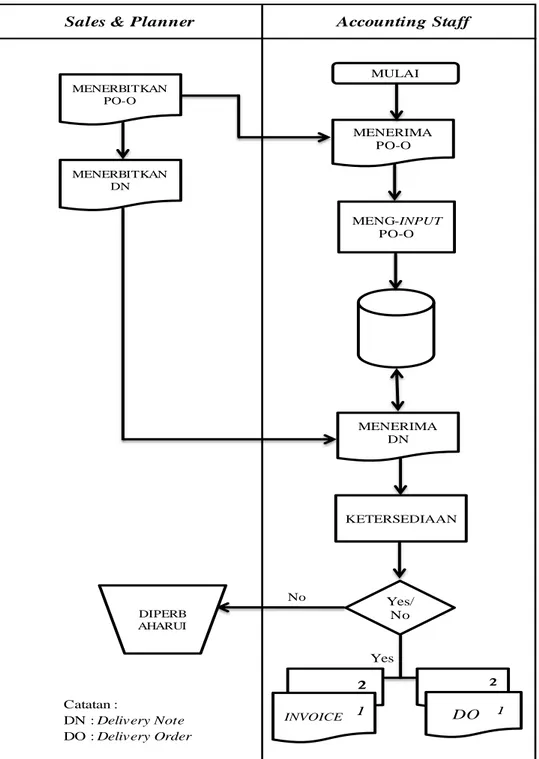

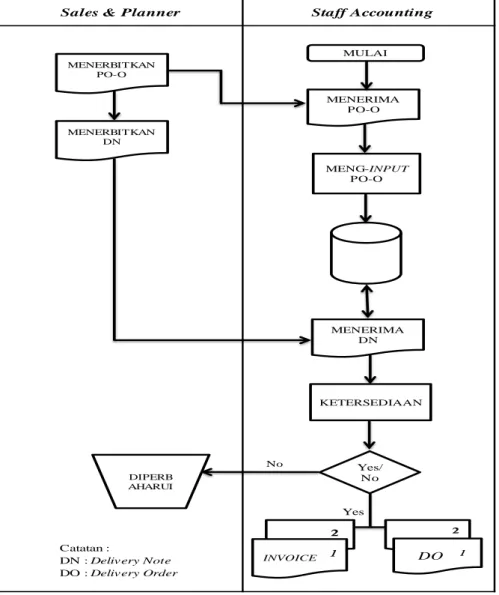

Rincian tugas penulis selama magang di PT Goodwill, termasuk input PO dan pembuatan DO serta invoice. Ini memberikan gambaran tentang aktivitas sehari-hari yang relevan dengan sistem retur penjualan.

4.3 Pembahasan

Analisis mendalam tentang permasalahan yang ada dalam sistem retur penjualan di PT Goodwill. Penulis menjelaskan dokumen yang diperlukan, fungsi yang terlibat, dan prosedur yang diusulkan untuk meningkatkan efektivitas sistem.

V. PENUTUP

Bagian penutup menyajikan kesimpulan dari penelitian dan saran untuk perbaikan sistem retur penjualan di PT Goodwill. Penulis berharap penelitian ini dapat memberikan kontribusi positif bagi perusahaan.

5.1 Kesimpulan

Kesimpulan dari penelitian menunjukkan bahwa kurangnya sistem yang baik menyebabkan kerugian bagi perusahaan. Penulis merekomendasikan penerapan sistem yang lebih baik untuk mencegah masalah yang sama di masa depan.

5.2 Saran

Saran untuk melibatkan lebih banyak fungsi dalam sistem retur penjualan dan memperbaiki prosedur yang ada agar lebih efisien dan efektif.

Referensi Dokumen

- PT Goodwill

- PT Patlite

- Digi Singapore Pte Ltd

- PT Tomoe

- PT Mk Prima