BAB 3

ANALISIS SISTEM YANG SEDANG BERJALAN

3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan

UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang

ceramics houseware. Berawal dari keinginan untuk maju, owner dari UD.

Sri Rejeki yang telah bekerja di bagian keuangan sebuah perusahaan keramik selama lebih dari sepuluh tahun. Beliau diminta oleh pemilik perusahaan untuk membantu memasarkan produk-produk yang dihasilkan oleh pabrik tempatnya bekerja, untuk meningkatkan penjualan perusahaan. Hal ini dilakukan oleh Beliau sesuai dengan instruksi dari pemilik perusahaan tersebut tanpa memikirkan apakah akan diberikan imbalan tambahan baginya.

Beberapa tahun kemudian terlihat hasil yang cukup memuaskan dan tidak disadari bahwa Beliau cukup berkontribusi dalam hal memasarkan hasil produksi pabrik tempatnya bekerja. Hal ini menambah kepercayaan diri dan menjadi inspirasi bagi Beliau untuk memiliki usaha sendiri.

Keinginan tersebut diungkapkan oleh Beliau kepada pemilik perusahaan tempatnya bekerja, karena sebagai orang yang dipercayai oleh atasannya, Beliau tidak ingin kepercayaan itu hilang begitu saja. Ternyata setelah disampaikan kepada atasannya, pemilik perusahaan tersebut tidak

keberatan dengan keinginan Beliau, karena sebenarnya dapat menambah keuntungan bagi perusahaan.

Dengan bermodal tekad dan kepercayaan tersebut, maka Beliau memberanikan diri untuk mendirikan usaha pendistribusian produk

ceramics houseware yang diberi nama UD. Sri Rejeki pada tahun 2004.

Beliau yang sekarang sebagai owner dari UD. Sri Rejeki, mendistribusikan barang yang diproduksi oleh pabrik tempatnya bekerja.

Sejalan dengan berkembangnya usaha dan permintaan pasar, Beliau harus mencoba untuk memenuhi permintaan pasar atas produk-produk lainnya, maka produk-produk yang dijual pun semakin beragam, karena adanya permintaan pasar atas produk dari pabrik lainnya.

Untuk kelangsungan hidup perusahaan di masa yang akan datang, harus dipersiapkan sejak dini, maka muncul ide untuk membuat

Brand/Merk sendiri. Tujuannya supaya setelah dikenal di pasar, maka

kemudian hari tetap dicari oleh customer dan memiliki pangsa pasar tersendiri.

Terlahirlah merek “TAMANI” untuk ceramics houseware atas produk yg dimiliki oleh UD. Sri Rejeki yang juga telah diregistrasikan secara legal. Saat ini UD. Sri Rejeki tidak hanya mendistribusikan

ceramics houseware dengan merk yang sudah beredar, tetapi juga telah

3.1.2 Visi dan Misi

UD. Sri Rejeki berdiri dengan mengemban Visi dan Misi sebagai berikut: Visi :

Menjadi perusahaan dagang (Trading Company) yang kompetitif, berkualitas, berkompetensi serta menguasai sumber dan jaringan pemasaran di dalam dan luar negeri.

Misi :

a. Melakukan perdagangan umum yang menangani beraneka ragam produk (khususnya ceramics houseware) dengan kualitas yang baik. b. Melaksanakan transaksi perdagangan lokal maupun lintas negara. c. Memberikan layanan yang lengkap dan kompetitif kepada pelanggan. d. Memenuhi harapan pemilik perusahaan.

3.2 Struktur Organisasi, Wewenang dan Tanggung Jawab 3.2.1 Struktur Organisasi

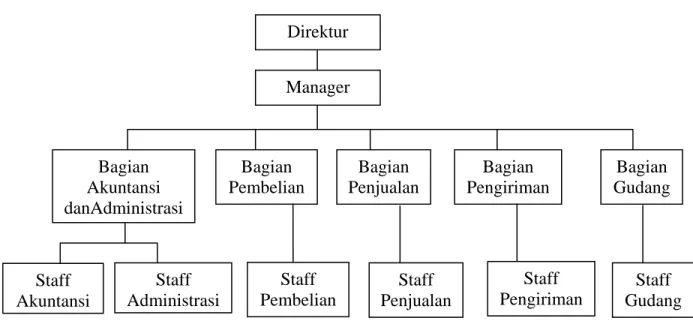

Berikut ini adalah gambaran struktur organisasi UD. Sri Rejeki saat ini:

Gambar 3. 1 Struktur Organisasi UD. Sri Rejeki Direktur Manager Bagian Akuntansi danAdministrasi Bagian Pembelian Bagian Penjualan Bagian Gudang Bagian Pengiriman Staff Akuntansi Staff Administrasi Staff Pembelian Staff Penjualan Staff Pengiriman Staff Gudang

3.2.2 Wewenang dan Tanggung Jawab

Berikut ini adalah wewenang dan tanggung jawab masing-masing jabatan pada UD. Sri Rejeki :

1. Direktur

a. Menentukan visi dan misi UD. Sri Rejeki. b. Menetapkan berbagai kebijakan UD. Sri Rejeki.

c. Menentukan rencana kerja jangka pendek maupun jangka panjang UD. Sri Rejeki.

d. Mengawasi seluruh aktivitas UD. Sri Rejeki.

e. Bertanggungjawab terhadap penyimpanan buku cek, giro, dan surat-surat berharga lainnya.

f. Menerima dan menganalisa laporan dari setiap bagian.

g. Menentukan pengambilan keputusan akhir untuk intern perusahaan. 2. Manager

a. Membantu direktur dalam menentukan kebijakan serta strategi perusahaan untuk jangka pendek dan jangka panjang.

b. Mengawasi kegiatan yang dilakukan oleh bidang-bidang yang dibawahinya.

c. Menerima laporan dari setiap bidang yang dibawahinya. d. Memantau perkembangan perusahaan.

3. Bagian Akuntansi danAdministrasi 1. Staff Akuntansi

a. Bertanggungjawab dalam menjalankan kegiatan keuangan perusahaan, seperti pembayaran gaji, pembayaran hutang pemasok, dan penagihan piutang kepada pelanggan.

b. Melakukan pencatatan, pembuatan faktur tagihan dan tanda terima pembayaran.

c. Mencatat semua transaksi penerimaan dan pengeluaran kas yang terjadi pada perusahaan.

d. Bertanggungjawab atas semua pencatatan transaksi yang terjadi. e. Membuat laporan keuangan.

f. Membuat laporan perpajakkan baik yang bersifat bulanan maupun tahunan.

2. Staff Administrasi

a. Memasukkan data-data yang digunakan dalam perusahaan.

b. Mencatat dokumen-dokumen yang digunakan dalam perusahaan.

c. Membuat surat-surat yang digunakan dalam proses operasional perusahaan.

4. Bagian Pembelian Staff Pembelian

a. Mengontrol stok bahan baku.

c. Membuat anggaran pembelian bahan baku serta jumlah setiap kali pembelian.

d. Mencari dan memilih supplier. e. Membuat PO pembelian. f. Membuat surat retur pembelian. g. Membuat laporan pembelian. 5. Bagian Penjualan

Staff Penjualan

a. Melaksanakan kegiatan operasional perusahaan yang berhubungan dengan pemasaran produk.

b. Berhubungan langsung dengan penjualan barang. c. Membuat laporan penjualan.

d. Membuat surat retur penjualan. 6. Bagian Pengiriman

Staff Pengiriman

a. Mengirim barang jadi kepada pelanggan.

b. Bertanggungjawab atas pengiriman barang produksi kepada pelanggan.

c. Bertanggungjawab kepada manager atas semua hasil kerja bagiannya.

7. Bagian Gudang Staff Gudang

b. Melakukan pengaturan, pemeliharaan, dan perawatan persediaan barang yang disimpan di gudang.

c. Bertanggung jawab atas isi gudang.

d. Bertanggung jawab atas permintaan pembelian barang. e. Mencatat berita acara barang rusak.

3.3 Tata Laksana / Prosedur yang Sedang Berjalan

Sistem yang sedang berjalan pada UD. Sri Rejeki masih menggunakan sistem manual, dimana pencatatan transaksi pembelian dan penjualan menggunakan pembukuan. Data persediaan stok barang menggunakan komputer tetapi masih belum maksimal karena hanya digunakan untuk mengetik.

Berikut ini adalah prosedur-prosedur yang sedang berjalan pada UD. Sri Rejeki : 1. Prosedur Pembelian Barang

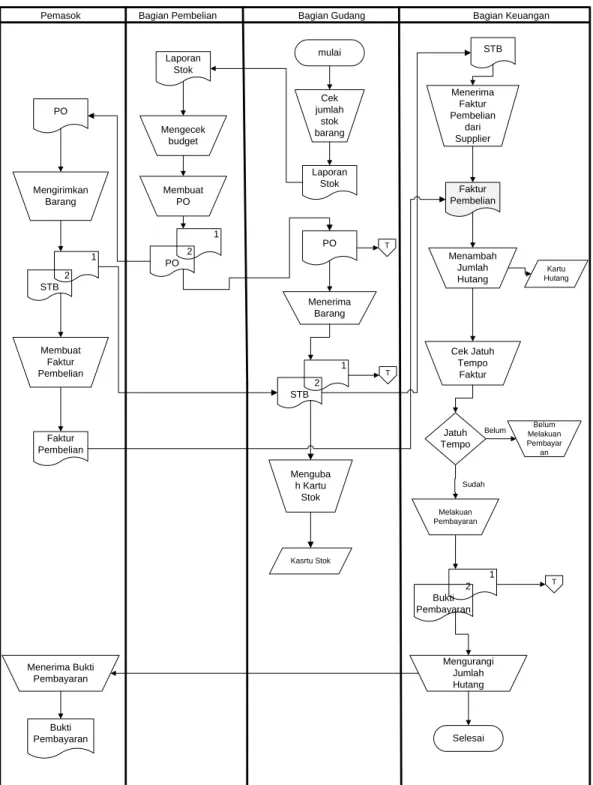

a. Bagian gudang melakukan pengecekan terhadap jumlah stok barang yang ada, apabila terdapat barang yang jumlahnya dibawah limit stok, maka bagian gudang akan memberitahukan ke bagian Pembelian untuk melakukan transaksi pembelian.

b. Setelah menerima laporan dari bagian gudang, bagian Pembelian akan memeriksa budget pembelian. Apabila mempunyai budget yang cukup maka bagian pembelian akan membuat Purchase Order (PO) rangkap dua, satu diserahkan kepada bagian gudang dan yang satu lagi dikirimkan ke Pemasok .

c. Setelah Pemasok menerima PO, maka Pemasok akan menyiapkan barang yang diminta dan mengirim Surat Terima Barang (STB) sebanyak dua

rangkap. Satu rangkap akan diberikan kepada bagian Gudang bersama dengan barang yang pesan.

d. Setelah bagian Gudang menerima barang dan STB dari Pelanggan sebanyak dua rangkap, maka bagian Gudang melakukan perubahan stok berdasarkan STB. Setelah itu, STB tersebut dikirimkan ke bagian Keuangan.

e. Bagian Keuangan akan menerima Faktur Pembelian yang diberikan oleh Pemasok. Kemudian bagian Keuangan akan mencocokan Faktur Pembelian tersebut dengan Surat Terima Barang dari Pemasok. Jika sesuai, maka bagian Keuangan akan menambah jumlah hutang dengan melakukan perubahan terhadap kartu hutang.

f. Bagian Keuangan melakukan pengecekan tanggal jatuh tempo dari Faktur Pembelian. Jika belum melewati jatuh tempo, maka tidak perlu untuk melakukan pembayaran pembelian terlebih dahulu. Jika sudah jatuh tempo, maka bagian keuangan akan melakukan pembayaran Pembelian dengan membuat bukti pembelian sebanyak dua rangkap. Satu rangkap akan dikirimkan ke Pelanggan dan satu rangkap lagi akan disimpan oleh bagian Keuangan sebagi arsip.

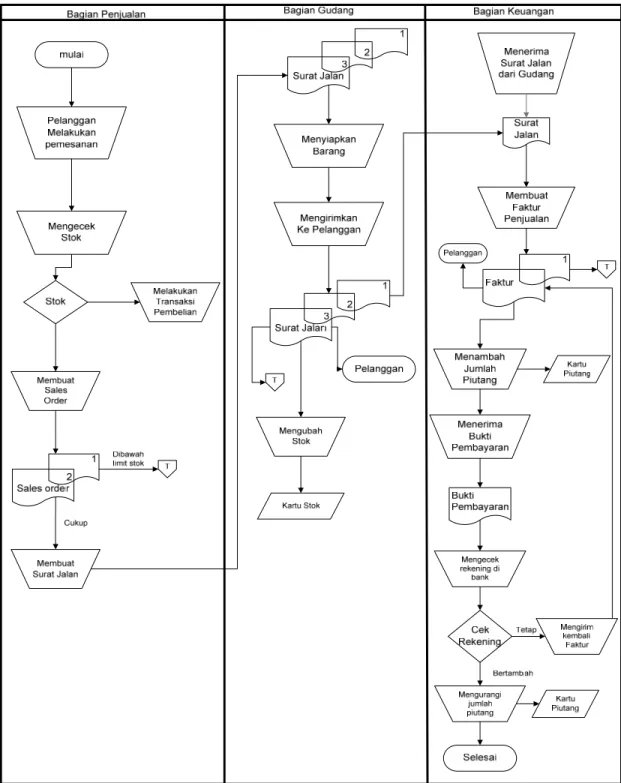

2. Prosedur Penjualan Barang

a. Bagian Penjualan menerima Sales Order dari Pelanggan kemudian diberikan kepada bagian Gudang.

b. Bagian Penjualan mencatat Sales Order dan kemudian melakukan pengecekan terhadap stok barang. Apabila jumlah stok barang tidak

mencukupi , maka bagian Penjualan akan memberitahu bagian Pembelian untuk melakukan transaksi pembelian terhadap barang yang diminta.

c. Jika barang yang dipesan mencukupi maka bagian Penjualan membuat Surat Jalan sebanyak tiga rangkap untuk dikirimkan ke bagian Gudang. d. Setelah menerima Surat Jalan dari bagian Penjualan, bagian Gudang akan

menyiapkan dan mengirimkan barang yang dipesan kepada Pelanggan. e. Pada saat barang diterima oleh Pelanggan, maka Pelanggan diminta untuk

menandatangani keempat rangkap dari Surat Jalan. Satu rangkap Surat Jalan tersebut akan diberikan kepada Pelanggan. Sedangkan tiga rangkap lainnya akan dibawa kembali untuk diberikan kepada bagian Keuangan dan bagian Gudang untuk disimpan sebagi arsip.

f. Bagian Gudang juga melakukan perubahan terhadap kartu persediaan bedasarkan kartu persediaan.

g. Bagian Keuangan akan membuat Faktur Penjualan sebanyak dua rangkap berdasarkan Surat Jalan yang telah ditandatangani oleh Pelanggan. Satu rangkap akan dikirimkan kepada Pelanggan dan satu rangkap lagi diberikan kepada bagian Gudang dan bagian Keuangan sebagai arsip.

h. Bagian Keuangan akan menambah jumlah piutang dengan melakukan perubahan terhadap kartu piutang.

i. Setelah Pelanggan melakukan pembayaran dan mengirimkan bukti pembayarannya ke bagian Keuangan, maka akan dilakukan pengecekan pada rekening bank jika melakukan pembayaran melalui transfer ke rekening bank perusahaan.

j. Jika tidak ada perubahan pada rekening, maka bagian Keuangan akan mengirimkan kembali Faktur Pembayaran kepada pelanggan. Sedangkan, jika saldo bank bertambah, maka bagian keuangan akan melakukan perubahan kas pada sistem dengan mengurangi karu piutang.

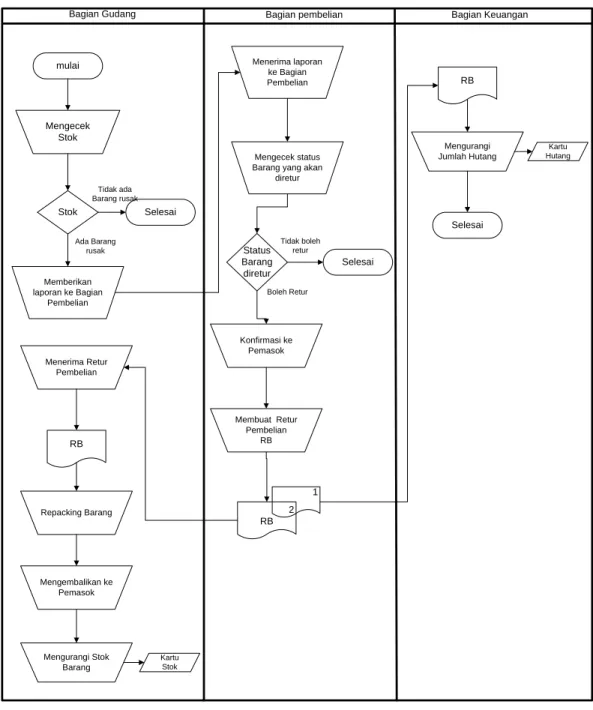

3. Prosedur Retur pembelian

a. Bagian Gudang melakukan pengecekan barang. Apabila ada barang yang cacat, rusak atau kadaluarsa, maka bagian Gudang akan membuat laporan ke bagian Pembelian.

b. Bagian Pembelian mengecek terlebih dahulu barang yang cacat tersebut apakah barang tersebut bisa boleh dilakukan retur. Apabila tidak boleh melakukan retur, retur pembelian tidak jadi dilakukan. Tetapi, jika boleh melakukan retur, maka bagian Pembelian akan melakukan konfirmasi ke Pemasok dan membuat Surat Retur Pembelian (SRB) sebanyak dua rangkap. Satu rangkap diberikan ke bagian Gudang dan satu rangkap lagi diberikan ke bagian Keuangan.

c. Setelah menerima Surat Retur Pembelian (SRB), bagian Gudang melakukan repacking pada barang yang akan diretur tersebut. Setelah itu mengirimkan barang tersebut ke Pemasok, dan juga melakukan pengurangan terhadap kartu Persediaan.

d. Setelah menerima Surat Retur Pembelian, bagian Keuangan juga akan mengurangi jumlah hutang pada kartu hutang.

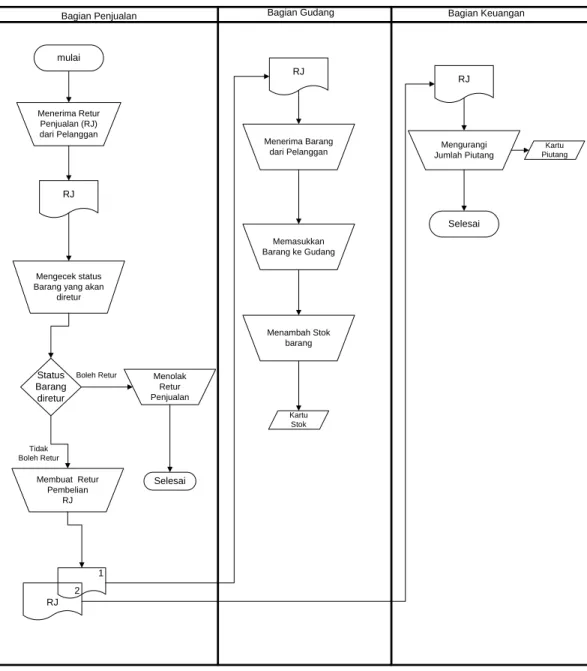

4. Prosedur Retur Penjualan

a. Bagian Penjualan menerima Surat Retur Penjualan (SRJ) dari Pelanggan, kemudian akan melakukan pengecekan terhadap status retur barang apakah barang tersebut boleh dilakukan retur atau tidak. Apabila tidak boleh melakukan retur, retur pembelian tidak jadi dilakukan. Tetapi, jika boleh melakukan retur, maka bagian Pembelian akan melakukan konfirmasi ke Pemasok dan membuat Surat Retur Penjualan (SRJ) sebanyak dua rangkap. Satu rangkap diberikan ke bagian Gudang dan satu rangkap lagi diberikan ke bagian Keuangan.

b. Bagian Gudang menerima SRJ dari bagian Penjualan dan mengecek barang yang diretur oleh Pelanggan apakah sudah sesuai dengan ketentuan atau tidak. Setelah itu, bagian Gudang akan memasukkan barang yang diretur tersebut ke Gudang khusus untuk barang-barang rusak atau cacat dan melakukan perubahan pada kartu persediaan yang ada di sistem.

c. Setelah bagian keuangan menerima SRJ dari bagian Penjualan, maka akan dilakukan pengurangan jumlah piutang pada kartu piutang.

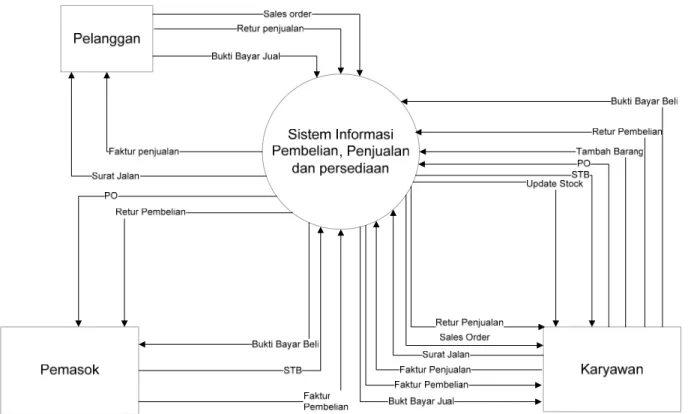

3.4 Diagram Aliran Data 3.4.1 Diagram Konteks

Gambar 3. 2 Diagram Konteks Sistem Informasi Pembelian Persediaan dan Penjualan UD. Sri Rejeki

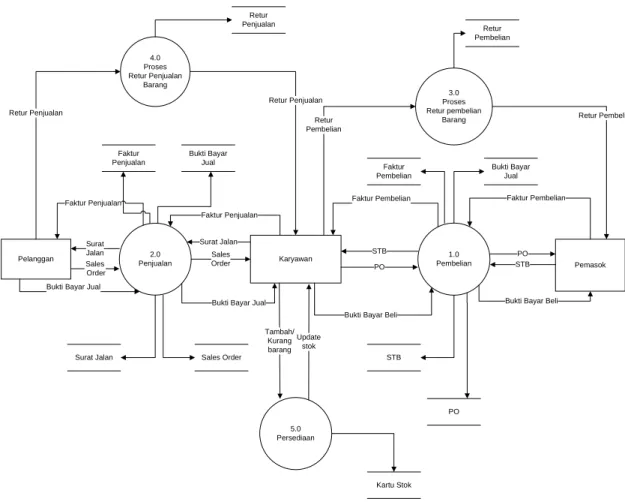

3.4.2 Diagram Nol

Pelanggan Penjualan2.0 Karyawan Pembelian1.0

3.0 Proses Retur pembelian Barang 4.0 Proses Retur Penjualan Barang Pemasok Sales Order Retur Penjualan Sales Order Bukti Bayar Jual

Surat Jalan Faktur Penjualan

Retur Penjualan

Bukti Bayar Jual Faktur Penjualan Surat Jalan Retur Pembelian PO STB Faktur Pembelian

Bukti Bayar Beli

STB Faktur Pembelian

PO

Bukti Bayar Beli

Retur Pembelian

Surat Jalan Sales Order Faktur Penjualan Bukti Bayar Jual Retur Penjualan Retur Pembelian Faktur Pembelian Bukti Bayar Jual STB PO 5.0 Persediaan Tambah/ Kurang barang Update stok Kartu Stok

Gambar 3. 3 Diagram Nol Sistem Informasi Pembelian Persediaan dan Penjualan UD. Sri Rejeki

3.5 Diagram Flowchart

3.5.1 Diagram Flowchart Pembelian Barang

Pemasok Bagian Pembelian Bagian Gudang Bagian Keuangan

mulai Cek jumlah stok barang Jatuh Tempo Mengirimkan Barang Menerima Barang Membuat Faktur Pembelian Belum Melakuan Pembayar an Menguba h Kartu Stok Laporan Stok PO Laporan Stok Mengecek budget Membuat PO 2 PO 1 PO 2 STB 1 Faktur Pembelian 2 STB 1 Kasrtu Stok STB Menerima Faktur Pembelian dari Supplier Faktur Pembelian Menambah Jumlah Hutang Kartu Hutang Cek Jatuh Tempo Faktur Melakuan Pembayaran 1 2 Bukti Pembayaran Mengurangi Jumlah Hutang Selesai Menerima Bukti Pembayaran Bukti Pembayaran T T T Belum Sudah

3.5.2 Diagram Flowchart Penjualan Barang

3.5.3 Diagram Flowchart Retur Pembelian Barang Bagian pembelian mulai Mengecek Stok Stok Memberikan laporan ke Bagian Pembelian Boleh Retur Bagian Keuangan Bagian Gudang Selesai Menerima laporan ke Bagian Pembelian Mengecek status Barang yang akan

diretur Status Barang diretur Selesai Konfirmasi ke Pemasok Membuat Retur Pembelian RB 1 2 RB Tidak boleh retur RB Mengurangi Jumlah Hutang Kartu Hutang Selesai Menerima Retur Pembelian RB Repacking Barang Mengembalikan ke Pemasok Mengurangi Stok Barang Kartu Stok Tidak ada Barang rusak Ada Barang rusak

3.5.4 Diagram Flowchart Retur Penjualan Barang Bagian Gudang mulai Menerima Retur Penjualan (RJ) dari Pelanggan Bagian Keuangan Bagian Penjualan Menerima Barang dari Pelanggan Selesai RJ Mengurangi Jumlah Piutang Kartu Piutang Selesai Boleh Retur Mengecek status Barang yang akan

diretur Status Barang diretur RJ Menolak Retur Penjualan Membuat Retur Pembelian RJ 1 2 RJ Memasukkan Barang ke Gudang Menambah Stok barang Kartu Stok RJ Tidak Boleh Retur

3.6 Permasalahan Yang Dihadapi

Setelah melakukan analisis terhadap sistem yang sedang berjalan saat ini, maka ditemukan berbagai permasalahan yang dihadapi oleh perusahaan ini, yaitu:

1. Sistem yang sedang berjalan dalam proses bisnis UD. Sri Rejeki masih berjalan secara manual sehingga membutuhkan waktu lama dalam memproses transaksi pembelian, penjualan dan persediaan.

2. Jumlah barang persediaan terkadang tidak sesuai antara jumlah barang fisik yang ada digudang dengan jumlah barang yang tercatat pada berkas persediaan. Jumlah barang yang tidak sesuai ini disebabkan oleh kerusakkan barang, barang sampel yang tidak tercatat pada berkas persediaan.

3. Kesulitan mendapatkan laporan transaksi pembelian, penjualan dan persediaan yang akurat per tanggal yang diinginkan.

3.7 Usulan Pemecahan Masalah

1. Membangun sistem basis data untuk menampung data pembelian, penjualan dan persediaan.

2. Membangun aplikasi dengan menyediakan menu penyesuaian persediaan agar data persediaan barang dapat disesuaikan kembali dengan data fisik yang terdapat di gudang.

3. Membangun aplikasi yang mampu mengolah data untuk membuat dan mecetak laporan bulanan sesuai periode yang diinginkan.