1

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan berbeda dengan badan usaha. Badan usaha berkaitan dengan organisasi yang kegiatannya bertujuan mencari laba, sedangkan perusahaan berkaitan dengan tempat/hal kegiatan yang dilakukan oleh badan usaha tersebut. Perusahaan industri adalah perusahaan yang mengolah suatu bahan menjadi produk tertentu (produksi) untuk dijual. Jadi industri barang konsumsi adalah industri yang terdiri dari perusahaan yang menghasilkan produk/output berupa barang yang akan dihabiskan/dikonsumsi oleh konsumennya. Sedangkan Industri dasar dan kimia adalah industri yang terdiri dari perusahaan yang menghasilkan bahan-bahan dasar yang nantinya akan diolah lagi menjadi barang jadi (Nafarin, 2004:51).

Industri barang konsumsi dipilih karena memiliki konsumen yang tinggi yang akan mendorong perkembangan industri ini. Dengan konsumen yang tinggi akan meningkatkan nilai perusahaan yang tercermin dari peningkatan harga sahamnya. Investor menyukai perusahaan yang memiliki nilai perusahaan yang tinggi, karena perusahaan seperti ini akan menghasilkan return yang tinggi. Bahkan saat krisis sekalipun industri ini mendapat peluang untuk terus berkembang, karena mampu memenuhi selera konsumen yang semakin beragam dan memiliki pasar yang begitu luas. Industri barang konsumsi (makanan dan minuman) juga erat kaitannya dengan kebutuhan pokok manusia. Sementara industri dasar dan kimia juga memiliki keterkaitan dengan industri barang konsumsi dan memiliki karakteristik konsumen yang cukup tinggi, terutama Pulp dan Kertas,Kayu dan Pengolahannya, juga Plastik dan Kemasan (www.kontan.id). Di dalam kedua industri ini terdapat market value,

profit margin, dan metode arus biaya persediaan yang mempengaruhi kelangsungan hidup perusahaan.

Market value adalah nilai yang mencerminkan kondisi perusahaan dilihat dari kondisi ekuitas perusahaan di pasar yang tercermin dalam harga saham biasa dan jumlah lembar saham yang dikeluarkan perusahaan. Market value suatu perusahaan menyajikan suatu nilai yang melekat pada perusahaan,dan mencerminkan nilai pasarnya. Jika pertimbangan harga di pasar bursa (market price) merupakan suatu kesepakatan marginal, maka harga saham berhak dikatakan dapat mewakili market value (Lubis, 2008:125).

Market value adalah harga saham yang terjadi di pasar bursa yang ditentukan oleh pelaku pasar. Market value ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa. Market value merupakan harga jual saham sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham sehingga nilai pasar menunjukan fluktuasi dari harga saham. Market value yang tinggi di satu sisi akan mencerminkan kenaikan laba bagi perusahaan.

Laba yang diperoleh perusahaan dipakai untuk keputusan investasi dan operasi. Untuk keputusan investasi, investor lebih menyukai perusahaan yang melaporkan laba yang lebih besar (dengan asumsi besaran perusahaan sama dan berada dalam satu industri). Ini bermakna bahwa perbedaan dalam laba mencerminkan perbedaan kinerja perusahaan yang sesungguhnya dan bukan semata-mata karena perbedaan artifisial sebagai akibat pemilihan teknik-teknik akuntansi. Penentuan besarnya investasi atau alokasi modal dalam persediaan mempunyai efek yang langsung terhadap profit margin perusahaan yang akan direspon oleh investor. Kesalahan dalam penetapan besarnya investasi dalam persediaan akan menekan profit margin perusahaan. Besar kecilnya profit margin juga akan mempengaruhi

perhitungan laba bersih perusahaan yang tercantum dalam laporan laba rugi. Respon investor biasanya berupa keinginan investor untuk berinvestasi pada perusahaan tersebut yang pada akhirnya akan menaikkan harga saham perusahaan. Kenaikan harga saham perusahaan mencerminkan market value perusahaan, sehingga profit margin berpengaruh terhadap market value perusahaan.

Profit margin adalah rasio pendapatan terhadap penjualan yang diperoleh dari selisih antara penjulan bersih dikurangi dengan harga pokok penjualan dibagi dengan penjualan bersih. Rasio ini mengindikasikan kemampuan perusahaan untuk menghasilkan laba pada tingkat penjualan tertentu dan juga menilai kemampuan manajemen perusahaan untuk mengontrol berbagai pengeluaran yang langsung digunakan dalam menghasilkan penjualan yaitu pengeluaran untuk pembelian bahan baku, tenaga kerja langsung dan overhead pabrik Margin laba kotor (gross profit margin) merupakan ukuran yang paling tepat untuk melihat profitabilitas. Perubahan kecil dalam rasio ini akan mengindikasikan pergerakan yang cukup besar dalam profitabilitas. Dengan demikian profit margin yang tinggi sangat diinginkan karena mengindikasikan laba yang dihasilkan melebihi harga pokok penjualan (Darmadji dan Fakhruddin, 2004:85).

Tingginya tingkat kompetisi yang terjadi di dalam sebuah industrilah yang menyebabkan tinggi rendahnya profit margin. Semakin banyak perusahaan di dalam industri maka semakin sedikit pangsa pasar yang didapatkan. Sebaliknya semakin sedikit perusahaan di dalam sebuah industri maka semakin banyak pangsa pasar yang didapatkan sehingga akan semakin besar profit margin yang dihasilkan. Selain itu, jika perusahaan yang memiliki profit margin lebih tinggi dari perusahaan sejenis, mengindikasikan posisi perusahaan yang kuat dimata konsumen,sehingga hal ini akan

mendorong perusahaan untuk meningkatkan investasinya pada bagian yang dapat meningkatkan profit margin, seperti investasi pada persediaan perusahaan .

Penentuan besarnya investasi atau alokasi modal dalam persediaan mempunyai efek yang langsung terhadap profit margin perusahaan. Besar kecilnya profit margin juga akan mempengaruhi perhitungan laba bersih perusahaan yang tercantum dalam laporan laba rugi. Berkenaan dengan laporan laba rugi perusahaan, manajer melihat laba stabil sebagai aliran earning yang lebih stabil atau earning yang rendah akan mendorong penilaian yang lebih rendah bagi perusahaan. Metode perhitungan persediaan yang seharusnya dilaporkan merupakan metode yang menghasilkan angka-angka laba yang mempunyai hubungan paling dekat dengan harga-harga surat berharga yaitu metode yang paling konsisten dengan informasi yang dihasilkan dalam suatu harga-harga saham yang efisien .

Persediaan itu sendiri merupakan sejumlah bahan atau barang yang disediakan oleh perusahaan, baik berupa barang jadi, bahan mentah, maupun barang dalam proses yang disediakan untuk menjaga kelancaran operasi perusahaan guna memenuhi permintaan konsumen setiap waktu. Persediaan diperlukan untuk dapat melakukan proses produksi, penjualan secara lancar, persediaan barang mentah dan barang dalam proses diperlukan untuk menjamin kelancaran proses produksi, sedangkan barang jadi harus selalu tersedia sebagai “buffer stock“ agar memungkinkan perusahaan memenuhi permintaan yang timbul. Persediaan merupakan salah satu unsur penting dalam suatu perusahaan yang bergerak dibidang penjualan barang dagang, karena begitu pentingnya persediaan, maka perusahaan harus merencanakan dan menerapkan suatu metode arus biaya persediaan. Kandungan informasi dalam laporan keuangan perusahaan dipengaruhi oleh metode arus biaya persediaan yang diterapkan perusahaan. Metode arus biaya persediaan yang berbeda akan mempunyai pengaruh

yang berbeda terhadap kandungan informasi laporan keuangan. Metode arus biaya persediaan yang diizinkan dan sesuai dengan Undang-Undang adalah metode FIFO dan metode rata-rata tertimbang ( www.e-Samuel.com, 15 Mei 2010 ).

Metode persediaan FIFO adalah metode dimana perlu ada pemisahan antara produk dalam proses awal dengan produk yang dibuat pada periode sekarang. Diasumsikan bahwa produk awal merupakan produk yang masuk pertama kedalam proses produksi dan diselesaikan lebih dulu sebelum mulai mengerjakan produk periode sekarang. Dengan demikian, produk yang ditransfer ke departemen berikutnya terdiri atas produk awal barang dalam proses yang sudah selesai dan produk yang baru dikerjakan dan selesai pada periode berjalan. Jika terdapat persediaan barang dalam proses akhir maka hampir dapat dipastikan bahwa produk tersebut merupakan bagian dari produk yang dikerjakan periode sekarang yang belum selesai. Asumsi arus persediaan yang melandasi metode FIFO paling erat berkaitan dengan arus fisis yang sesungguhnya dari pos-pos persediaan di kebanyakan usaha. Pendekatan dengan metode FIFO juga menghindarkan kerusakan,keusangan,dan hal lain yang seperti itu (Hariadi, 2002:164).

Metode rata-rata tertimbang adalah metode perhitungan persediaan dimana harga pokok persediaan barang dalam proses awal ditambahkan dengan biaya yang terjadi pada periode sekarang dan dibagi dengan unit equivalent untuk menghitung harga pokok produk per unit rata-rata. Dalam metode ini, unit equivalent produksi departemen merupakan penjumlahan unit produk jadi dengan unit equivalent dalam persediaan barang dalam proses akhir ( Hariadi, 2002:163 ).

Dari metode perhitungan persediaan yang ada (FIFO atau rata-rata), perusahaan akan memilih metode yang akan memenuhi keinginan para investor dalam kaitannya dengan market value perusahaan, yaitu metode yang berdampak pada

tingkat return yang diharapkan investor atau pemilik perusahaan. Tujuan utama perusahaan umumnya bukanlah memaksimumkan profit, akan tetapi memaksimumkan kemakmuran pemilik perusahaan (maximization wealth of stockholders). Perusahaan akan memilih metode arus biaya persediaan yang akan memaksimumkan kemakmuran pemilik.

Berdasarkan studi pendahuluan pada laporan keuangan industri barang konsumsi, dan industri dasar dan kimia, diketahui terdapat beberapa perusahaan yang memiliki profit margin yang tinggi namun menghasilkan market value yang masih rendah, dan sebaliknya terdapat beberapa perusahaan yang memiliki profit margin rendah tetapi menghasilkan market value yang tinggi. Hal ini dapat diketahui dari angka rasio yang berbanding terbalik antara profit margin dengan metode arus biaya persediaan.

Studi pendahuluan pada laporan keuangan tahun 2007-2009 yang tersedia dari 42 perusahaan pada kedua industri ini menunjukkan bahwa sebanyak 8 perusahaan dengan variasi profit margin rendah dan sedang menghasilkan market value yang tinggi, dan sebanyak 5 perusahaan dengan profit margin yang tinggi menghasilkan variasi market value rendah dan sedang.

Tabel 1.1

Perbandingan Profit Margin dan Market Value Kode

Perusahaan

Profit Margin Margin Value

2007 2008 2009 2007 2008 2009 ADES -0,002 -0,29 0,35 118486250 1136484375 683785041 DLTA 0,52 0,42 0,45 2452500 14633333 32558333 INDF 0,23 0,23 0,27 52852470542 50180146125 50180146125 MERK 0,58 0,56 0,58 84155833 10916666 41335833 MLBI 0,45 0,48 0,52 12293333 40549166 107960000 MYOR 0,22 0,19 0,23 489565083 116512333 651506208 SCPI 0,48 0,50 0,39 1173750 1402083 4293333 APLI 0,10 0,11 0,16 162014100 27624266 107524416 BTON 0,14 0,17 0,16 2554733 12411433 1948125 BUDI 0,15 0,14 0,14 9678924925 1971726317 182194691 IGAR 0,11 0,09 0,13 1068896342 250304716 117184733 LION 0,39 0,42 0,45 5134583 1059166 587500 SIPD 0,09 0,09 0,07 9769593300 599016358 3030744867

Sumber : www.idx.co.id,www.finance.yahoo.com (diolah)

Motivasi yang mendorong penulis untuk melakukan penelitian mengenai analisis hubungan profit margin dan metode arus biaya persediaan dengan market value adalah untuk melihat sejauh mana hubungan antara variabel profit margin dengan market value dan variabel metode arus biaya persediaan dengan variabel market value.

Berdasarkan uraian dan permasalahan yang diuraikan pada latar belakang, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Hubungan

Profit Margin dan Metode Arus Biaya Persediaan dengan Market Value (Studi

Kasus pada Industri Barang Konsumsi dan Industri Dasar dan Kimia yang Terdaftar di BEI) ”

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang tersebut diatas, maka dapat dirumuskan permasalahan penelitian sebagai berikut :

1. Bagaimanakah hubungan antara Profit Margin dengan Market Value Industri Barang Konsumsi dan Industri Dasar dan Kimia di Bursa Efek Indonesia dari tahun 2007-2009?

2. Bagaimanakah hubungan antara Metode Arus Biaya Persediaan dengan Market Value Industri Barang Konsumsi dan Industri Dasar dan Kimia di Bursa Efek Indonesia dari tahun 2007-2009?

C. Kerangka Konseptual

Market Value adalah harga jual dari investor satu dengan investor lainnya. Harga Terjadi setelah saham dicatat di Bursa. Harga pasar merupakan harga jual saham sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham sehingga nilai pasar menunjukan fluktuasi dari harga saham. Market value sangat dipengaruhi oleh hukum permintaan dan penawaran, harga suatu saham akan cenderung naik bila suatu saham mengalami kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran (Lubis, 2008:60).

Profit margin adalah rasio pendapatan terhadap penjualan yang diperoleh dari selisih antara penjualan bersih dengan harga pokok penjualan dibagi penjualan bersih. Profit margin memberitahu kita laba dari perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi biaya untuk memproduksi barang yang dijual. Profit margin merupakan pengukur efisiensi operasi perusahaan, dan merupakan indikasi dari cara produk ditetapkan harganya (Horne dan Wachowicz, 2001:22).

Metode persediaan FIFO adalah metode dimana perlu ada pemisahan antara produk dalam proses awal dengan produk yang dibuat pada periode sekarang. Diasumsikan bahwa produk awal merupakan produk yang masuk pertama kedalam proses produksi dan diselesaikan lebih dulu sebelum mulai mengerjakan produk periode sekarang. Dengan demikian, produk yang ditransfer ke departemen berikutnya terdiri atas produk awal barang dalam proses yang sudah selesai dan produk yang baru dikerjakan dan selesai pada periode berjalan.Sedangkan Metode rata-rata tertimbang adalah metode perhitungan persediaan dimana harga pokok persediaan barang dalam proses awal ditambahkan dengan biaya yang terjadi pada periode sekarang dan dibagi dengan unit equivalent untuk menghitung harga pokok produk per unit rata-rata. Dalam metode ini, unit equivalent produksi departemen merupakan penjumlahan unit produk jadi dengan unit equivalent dalam persediaan barang dalam proses akhir (Hariadi, 2002:164).

Konflik kepentingan antara manajer dan pemilik dapat timbul ketika perusahaan harus memilih metode arus persediaan mana yang harus diterapkan. Hal ini disebabkan adanya perbedaan hasil ekonomi yang diharapkan antara manajer, pemilik dan pemerintah. Sehingga manajemen dalam mengambil kebijakan pemilihan metode arus biaya persediaan, pasti akan mempertimbangkan hal-hal yang dapat mendukung nilai perusahaan Alasan perusahaan dalam memilih metode arus biaya

persediaan adalah untuk memenuhi keinginan para investor dalam kaitannya dengan market value perusahaan, sehingga dalam memilih metode tersebut selayaknya berdampak pada tingkat return yang diharapkan investor Penentuan besarnya investasi atau alokasi modal dalam persediaan mempunyai efek yang langsung terhadap profit margin perusahaan. Besar kecilnya profit margin juga akan mempengaruhi tingkat market value perusahaan.

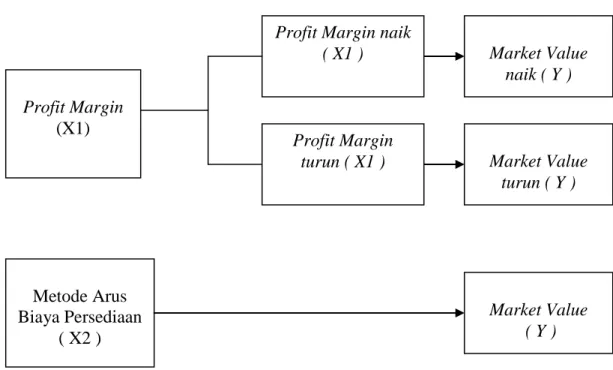

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka variabel yang berhubungan dengan market value digunakan dalam penelitian ini yaitu Profit Margin, dan Metode Arus Biaya Persediaan. Kerangka konseptual dapat digambarkan :

Gambar 1.1 Kerangka Konseptual

Profit Margin (X1)

Metode Arus Biaya Persediaan

( X2 )

Profit Margin naik

( X1 ) Market Value

naik ( Y )

Profit Margin

turun ( X1 ) Market Value turun ( Y )

Market Value ( Y )

D. Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian oleh karena jawaban yang diberikan baru didasarkan pada teori yang relevan belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2005:5).

Fungsi dari hipotesis adalah untuk mengarahkan peneliti agar sesuai dengan apa yang kita harapkan. Berdasarkan perumusan masalah yang telah dikemukakan diatas maka yang menjadi hipotesis dalam penulisan ini adalah :

1. H1 : Profit Margin memiliki hubungan yang positip dan signifikan dengan Market Value perusahaan barang konsumsi dan perusahaan-perusahaan dasar dan kimia yang terdaftar di BEI tahun 2007-2009.

2. H2 : Metode Arus Biaya Persediaan memiliki hubungan yang erat dan signifikan dengan Market Value perusahaan-perusahaan barang konsumsi dan perusahaan-perusahaan dasar dan kimia yang terdaftar di BEI tahun 2007-2009.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan menganalisis hubungan profit margin dan metode arus biaya persediaan dengan market value industri barang konsumsi dan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

2. Manfaat Penelitian a. Bagi Peneliti Lain

Penelitian ini dapat bermanfaat menambah pengetahuan serta dapat memberikan informasi sebagai referensi atau perbandingan bagi peneliti lain dalam

penelitian mengenai Profit Margin, dan Metode Arus Biaya Persediaan, serta Market Value pada ruang lingkup dan kajian yang lebih luas.

b. Bagi Penulis

Penelitian ini dapat menambah wawasan dan pengetahuan penulis dalam bidang keuangan terutama dalam memahami seberapa besar hubungan Profit Margin, dan Metode Arus Biaya Persediaan terhadap Market Value pada perusahaan-perusahaan barang konsumsi dan perusahaan-perusahaan-perusahaan-perusahaan dasar dan kimia yang terdaftar di Bursa Efek Indoensia.

F. Metodologi Penelitian 1. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut :

a. Variabel yang digunakan dalam penelitian ini terdiri dari :

1. Variabel Bebas (Independent Variabel) yang terdiri dari Profit Margin dan Metode arus Biaya Persediaan.

2. Variabel Terikat (Dependent Variabel) yaitu Market Value.

b. Industri yang menjadi sampel penelitian adalah Industri Barang Konsumsi dan Industri Dasar dan Kimia yang terdaftar di BEI selama tahun 2007-2009. 2. Defenisi Operasional Variabel

Defenisi Operasional Variabel dalam penelitian ini, sebagai berikut : a. Variabel Terikat ( Dependent Variabel ) (Y)

Market Value adalah harga jual dari investor satu dengan investor lainnya. Harga Terjadi setelah saham dicatat di Bursa. Harga pasar merupakan harga jual saham sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham sehingga nilai pasar menunjukan fluktuasi dari harga saham. Market value sangat

dipengaruhi oleh hukum permintaan dan penawaran, harga suatu saham akan cenderung naik bila suatu saham mengalami kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran (Lubis, 2008:60 ).

Market value yang diambil sebagai data adalah harga penutupan akhir dikalikan dengan jumlah saham yang beredar untuk dirata-rata dalam satu periode. Market value diukur dengan menggunakan rumus :

MV = Ln of ( harga pasar per lembar saham x jumlah lembar saham yang beredar ) Dimana :

MV : nilai pasar perusahaan dalam 1 periode tertentu

Harga pasar saham : harga penutupan (closing price) pada tanggal pelaporan Saham beredar : jumlah saham beredar pada periode tersebut

Nilai pasar menunjukkan keadaan perusahaan berdasarkan persepsi investor yang teraktualisasi dalam harga saham. Secara garis besar nilai pasar perusahaan merupakan harga seluruh saham yang beredar .

Harga pasar merupakan harga jual saham sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham sehingga nilai pasar menunjukkan fluktuasi dari harga saham. Harga saham adalah harga penutupan (closing price) pada tanggal pelaporan. Jumlah lembar saham yang beredar adalah jumlah lembar saham beredar yang dilaporkan dalam laporan keuangan 2007-2009.

b. Variabel Bebas (Independent Variabel) (X) Profit margin (X1 )

Profit margin memberitahu kita laba dari perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi biaya untuk memproduksi barang yang dijual. Profit margin merupakan pengukur efisiensi operasi perusahaan,serta merupakan indikasi dari cara produk ditetapkan harganya (Horne dan Wachowicz,

2001:224). Profit margin merupakan rasio laba kotor (penjualan bersih – harga pokok penjualan) terhadap penjualan bersih yang tersaji dalam laporan laba rugi tahun 2007-2009. Profit Margin = ersih PenjualanB ualan aPokokPenj H ersih PenjualanB − arg

b. Metode Arus Biaya Persediaan (X2 )

Metode arus biaya persediaan merupakan metode yang digunakan perusahaan selama tahun pengamatan. Variabel ini merupakan variabel dummy dimana ada dua pilihan metode, yaitu metode rata-rata dan metode FIFO .

3. Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003:103). Populasi dalam penelitian ini adalah Industri barang konsumsi dan industri dasar dan kimia yang terdaftar di BEI tahun 2007-2009, yang berjumlah 73 perusahaan. Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003 :103). Penarikan jumlah sampel dengan menggunakan Purposive Sampling. Purposive Sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2005:78). Sampel adalah perusahaan yang memenuhi kriteria sebagai berikut :

a. Perusahaan barang konsumsi, dan perusahaan dasar dan kimia yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009, mempublikasikan laporan keuangan tahunan untuk tahun 2007-2009, serta tidak pernah dihentikan perdagangannya (di-suspend).

b. Perusahaan yang hanya menggunakan satu metode, apakah metode FIFO atau metode rata-rata untuk semua persediaannya

c. Perusahaan tidak melakukan perubahan metode selama tahun pengamatan.Jika pada tahun pengamatan perusahaan melakukan perubahan metode, maka pada tahun tersebut tidak dapat mencirikan apakah perusahaan tersebut menggunakan metode persediaan FIFO atau tidak.

Berdasarkan kriteria tersebut diatas, diperoleh sampel sebagai berikut : Tabel 1.2

Prosedur Pemilihan Sampel

KRITERIA PENENTUAN SAMPEL JUMLAH

Jumlah perusahaan barang konsumsi dan perusahaan dasar dan kimia yang terdaftar di BEI tahun 2007-2009

73

Jumlah perusahaan yang tidak masuk kriteria :

Perusahaan yang tidak lengkap laporan keuangannya 28

(31) Perusahaan barang konsumsi yang termasuk sampel 22

Perusahaan dasar dan kimia yang termasuk sampel 20

Jumlah keseluruhan sampel 42

Sumber : www.idx.co.id, www.finance.yahoo.com ( diolah )

Berdasarkan kriteria-kriteria diatas, diperoleh populasi sasaran sebanyak 42 perusahaan dari populasi yang berjumlah 73 perusahaan, dimana seluruh perusahaan mempublikasikan laporan keuangan untuk tahun 2007-2009, tidak pernah di-suspend, menggunakan satu metode untuk menghitung persediaannya, dan tidak melakukan perubahan metode persediaan selama tahun pengamatan.

Berikut ini adalah perusahaan yang menjadi sampel sekaligus objek dalam penelitian ini :

Tabel 1.3

Sampel Perusahaan Barang Konsumsi

No Kode Nama Perusahaan No Kode Nama Perusahaan 1 ADES Ades Waters Indonesia

Tbk

12 MERK Merck Tbk 2 AQUA Aqua Golden Mississippi

Tbk

13

MLBI Multi Bintang Indonesia Tbk 3 CEKA Cahaya Kalbar Tbk 14 MRAT Mustika Ratu Tbk 4 DLTA Delta Djakarta Tbk 15 MYOR Mayora Indah Tbk 5 HMSP HM Sampoerna Tbk 16 PYFA Pyridam Farma Tbk

6 INAF Indofarma Tbk 17

SCPI Schering Plough Indonesia Tbk 7 INDF Indofood Sukses Makmur

Tbk

18

SKLT Sekar Laut Tbk 8 KICI Kedaung Indah Can Tbk 19 STTP Siantar Top Tbk 9 KDSI Kedawung Setia Industrial

Tbk

20

TCID Mandom Indonesia Tbk

10 KLBF Kalbe Farma Tbk 21 ULTJ Ultra Jaya Milk Tbk 11 LMPI Langgeng Makmur

Industri Tbk

22

UNVR Unilever Indonesia Tbk

Sumber : www.idx.co.id, www.finance.yahoo.com ( diolah )

Tabel 1.4

Sampel Perusahaan Dasar dan Kimia

No Kode Nama Perusahaan No Kode Nama Perusahaan 1

AKKU Aneka Kemasindo Utama Tbk

11

JKSW Jakarta Kyoei Steel Works Tbk

2 APLI Asiaplast Industries Tbk 12 LION Lion Metal Works Tbk 3 BTON Betonjaya Manunggal Tbk 13 LMSH Lionmesh Prima Tbk 4 BUDI Budi Acid Jaya Tbk 14 MAIN Malindo Feedmill Tbk 5 DYNA Dynaplast Tbk 15 MLIA Mulia Industrindo Tbk 6

EKAD Ekadharma Internasional Tbk

16

PICO Pelangi Indah Canindo Tbk

7

FASW Fajar Surya Wisesa Tbk 17 SAIP Surabaya Agung Industry P. Tbk 8 IGAR Kageo Igar Jaya Tbk 18 SIPD Sierad Produce Tbk 9

INAI Indal Aluminium Industry Tbk

19

SRSN Indo Acidatama Tbk 10

ITMG Indo Tambangraya Megah Tbk

20

TRST Trias Sentosa Tbk

4. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengmpulkan data pendukung berupa jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan Bursa Efek Indonesia.

5. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian dilakukan di BEI melalui situs www.idx.co.id,dan www.finance.yahoo.com

b. Waktu Penelitian

Waktu penelitian yaitu dimulai pada bulan Mei 2010 – Desember 2010. 6. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder yaitu berasal dari publikasi Bursa Efek Indonesia tentang data emiten, berbagai hasil penelitian, dan buku referensi, jurnal-jurnal, majalah-majalah, laporan keuangan industri barang konsumsi dan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009. 7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik.

A. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

B. Metode Analisis Korelasi Korelasi Parsial

Korelasi parsial antara dua variabel adalah suatu korelasi yang menihilkan akibat dari variabel ketiga atau sejumlah variabel-variabel lain terhadap dua variabel yang sedang dikorelasikan, untuk melakukan perhitungan korelasi parsial. Oleh karena itu korelasi parsial mengeluarkan pengaruh variabel kontrol (Situmorang,et al, 2008:52-53).

Korelasi yang positip menunjukkan hubungan dimana jika variabel yang satu mengalami kenaikan, maka variabel lainnya juga mengalami hal yang sama. Korelasi yang negatip menunjukkan hubungan dimana jika variabel yang satu naik, maka variabel yang lain akan mengalami penurunan.

Untuk melihat keeratan hubungan antara variabel dapat dilihat pada tabel berikut :

Tabel 1.5

Tabel Hubungan Antar Variabel

Nilai Interpretasi

0.0 – 0.19 Sangat Tidak Erat

0.2 – 0.39 Tidak Erat

0.4 – 0.59 Cukup Erat

0.6 – 0.79 Erat

0.8 – 0.99 Sangat Erat