Penerapan Cost, Volume And Profit Analysis Sebagai Alat Bantu Perencanaan Laba Pada Pabrik Paving Wahyu Agung

Teks penuh

Gambar

Dokumen terkait

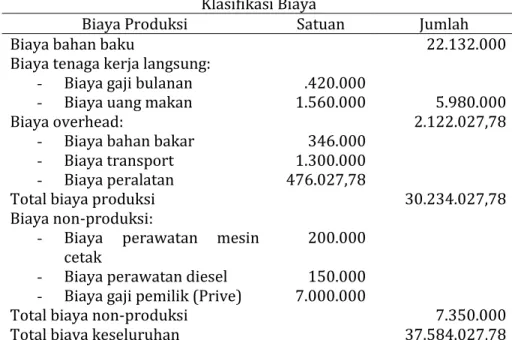

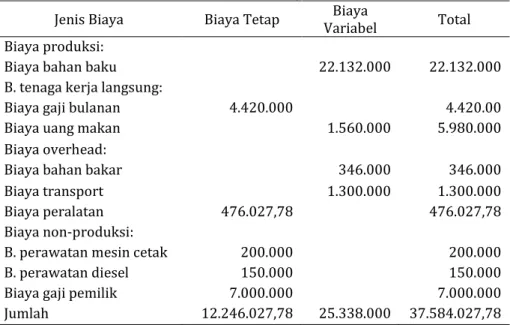

menggunakan perhitungan biaya tetap dan biaya variabel untuk mengetahui berapa tingkat BEP, margin of safety, pendapatan dan laba yang terjadi, sehingga dengan melakukan

Analisis break even juga dapat digunakan untuk mengetahui pada volume penjualan. berapakah perusahaan dapat mencapai

Dengan menggunakan analisis sensitivitas, perusahaan dapat mengetahui pengaruh perubahan harga jual produk, kos tetap, kos variabel, dan volume penjualan terhadap laba

Tujuan penelitian ini yaitu untuk mengetahui besar volume penjualan di perusahaan Blessindo Cipta Mandiri pada titik impas, besar volume penjualan di perusahaan Blessindo

Besr kecilnya laba yang diperoleh sangat dipengaruhi oleh besar kecilnya biaya-biaya, harga jual dan volume penjualan yang kesemuanya saling berhubungan satu sama lainnya,

Misalnya satuan barang yang terjual = 100.000 unit Maka perincian biaya per satuan adalah sbb:.. Harga penjualan per satuan

Tujuan dari penelitian ini adalah untuk mengetahui berapa besar volume penjualan yang harus terpenuhi agar UKM Singkong D-9 mengalami keadaan BEP pada tahun 2015,

Biaya variabel rata-rata ini akan digunakan sebagai biaya variabel per unit dalam perhitungan proyeksi Laba tahun 2016-2018... Asumsi yang digunakan