SKRIPSI

OLEH ANNISA SYAFIRA

170503165

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

PENGARUH FREE CASH FLOW, EMPLOYEE DIFF, PROFITABILITAS, KUALITAS AUDIT DAN UKURAN PERUSAHAAN TERHADAP

MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI PERIODE 2017-2019

ii ABSTRAK

PENGARUH FREE CASH FLOW, EMPLOYEE DIFF, PROFITABILITAS, KUALITAS AUDIT DAN UKURAN PERUSAHAAN TERHADAP

MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI PERIODE 2017-2019

Penelitian ini bertujuan untuk mengetahui pengaruh free cash flow, employee diff, profitabilitas, kualitas audit dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2017-2019. Populasi dalam penelitian ini sebanyak 169 perusahaan manufaktur. Penelitian ini menggunakan purposive sampling untuk mendapatkan sampel representative sebanyak 25 perusahaan dan menganalisis data menggunakan analisis regresi linear berganda. Alat analisis data menggunakan program IBM SPSS Statistics 25.

Hasil penelitian ini menunjukkan bahwa free cash flow dan ukuran perusahaan secara parsial berpengaruh negatif dan signifikan terhadap manajemen laba. Employee diff secara parsial berpengaruh positif dan signifikan terhadap manajemen laba. Sementara, profitabilitas dan kualitas audit secara parsial tidak berpengaruh signifikan terhadap manajemen laba.

Kata Kunci : Free cash flow, employee diff, profitabilitas, kualitas audit dan ukuran perusahaan, manajemen laba

iii ABSTRACT

THE EFFECT OF FREE CASH FLOW, EMPLOYEE DIFF, PROFITABILITY, AUDIT QUALITY AND COMPANY

SIZE ON PROFIT MANAGEMENT IN COMPANIES LISTED MANUFACTURING ON IDX

PERIOD 2017-2019

This study aims to determine the effect of free cash flow, employee diff, profitability, audit quality and firm size on earnings management in manufacturing companies listed on the Indonesia Stock Exchange for the 2017- 2019 period. The population in this study were 169 manufacturing companies.

This study used purposive sampling to obtain a representative sample of 25 companies and analyzed the data using multiple linear regression analysis. The data analysis tool uses the IBM SPSS Statistics 25 program.

The results of this study indicate that free cash flow and company size partially have a negative and significant effect on earnings management.

Employee diff partially positive and significant effect on earnings management.

Meanwhile, partially profitability and audit quality have no significant effect on earnings management.

Keywords: Free cash flow, employee diff, profitability, audit quality and company size, earnings management

iv KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberi rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Free Cash Flow, Employee Diff, Profitabilitas, Kualitas Audit dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2017-2019”. Penulisan skripsi ini bertujuan untuk memenuhi syarat dalam meraih gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyusunan skripsi, penulis banya memperoleh doa, dukungan, saran dan bimbingan dari berbagai pihak. Pada kesempatan ini dengan penuh rasa hormat, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. Fadli, SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Rina Br Bukit, SE, M.Si., Ph.D., Ak, CA, selaku Ketua Departemen Program Studi S-1 Akuntansi dan Ibu Risanty, SE, M.Si., Ak selaku Sekretaris Departemen Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far MM., Ak. Selaku Dosen Pembimbing saya yang telah meluangkan waktunya untuk memberikan bimbingan, saran, pengarahan, dan perbaikan dalam proses penyusunan dan penyelesaian skripsi ini.

v 4. Ibu Risanty, SE., M.Si Ak. Selaku Dosen Penguji dan Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak. Selaku Dosen Pembanding, yang telah membantu peneliti dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini. Seluruh dosen dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

5. Kedua orang tua Bapak Asmadi, S.E dan Ibu Dra. Farida Hasnur Purba, S.Pd dan abang penulis Muhammad Fahri Fardian yang telah memberikan doa, dukungan, kasih sayang dan semangat serta keluarga besar yang telah memberikan motivasi dalam proses penyelesaian skripsi.

6. Kepada para sahabat yang memberikan semangat dan dukungan kepada penulis, Citra, Fitrie, Stefani, Alya, Latifa, Mira, Rifa, Eca, Tika, Bila dan teman-teman seperjuangan program studi S1 Akuntansi Angkatan 2017 yang terus menginspirasi penulis dalam menyelesaikan skripsi dengan tepat waktu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat banya kekurangan. Oleh karena itu, penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat untuk para pembaca.

Medan, 2021

Penulis,

Annisa Syafira

NIM: 170503165

vi DAFTAR ISI

PERNYATAAN………... i

ABSTRAK……….... ii

ABSTRACT………... iii

KATA PENGANTAR………. iv

DAFTAR ISI………. vi

DAFTAR TABEL……… ix

DAFTAR GAMBAR……… x

DAFTAR LAMPIRAN…………... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 15

2.1.1 Teori Keagenan (Agency Theory)…. ... … 15

2.1.2 Manajemen Laba ... 17

2.1.2.1 Pengertian Manajemen Laba ... 17

2.1.2.2 Motivasi Manajemen Laba... 19

2.1.2.3 Pola Manajemen Laba ... 20

2.1.2.4 Teknik Manajemen Laba ... 20

2.1.3 Free Cash Flow ... 21

2.1.4 Employee Diff ... .. 22

2.1.5 Profitabilitas ... .. 24

2.1.6 Kualitas Audit ... .. 25

2.1.7 Ukuran Perusahaan ... .. 27

2.2 Penelitian Terdahulu ... 28

2.3 Kerangka Konseptual ... 32

2.4 Hipotesis Penelitian ... 33

2.4.1 Pengaruh Free Cash Flow Terhadap Manajemen Laba.. 33

2.4.2 Pengaruh Employee Diff Terhadap Manajemen Laba.. 34

2.4.3 Pengaruh Profitabilitas Terhadap Manajemen Laba... 35

2.4.4 Pengaruh Kualitas Audit Terhadap Manajemen Laba... 36

2.4.5 Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba... 37

2.4.6 Pengaruh Free Cash Flow, Employe Diff, Profitabilitas, Kualitas Audit dan Ukuran Perusahaan Terhadap Manajemen Laba ... 38

vii BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 39

3.2 Tempat Dan Waktu Penelitian ... 39

3.3 Definisi Operasional ……… .. 39

3.3.1 Variabel Dependen ... 40

3.3.2 Variabel Independen ... 42

3.4 Populasi dan Sample Penelitian ... 48

3.5 Jenis dan Sumber Data. ... 51

3.6 Metode Pengumpulan Data ... 51

3.7 Teknik Analisis Data ... 52

3.7.1 Analisis Statistik Deskriptif ... 52

3.7.2 Uji Asumsi Klasik ... 52

3.7.2.1 Uji Normalitas ... 52

3.7.2.2 Uji Multikolinearitas ... 53

3.7.2.3 Uji Heteroskedastisitas ... 54

3.7.2.4 Uji Autokorelasi ... 54

3.7.3 Analisis Model Regresi Berganda ... 55

3.7.4 Uji Hipotesis ... 57

3.7.4.1 Uji Koefisien Determinasi ... 57

3.7.4.2 Uji Parsial (Uji Statistik t) ... 57

3.7.4.3 Uji Signifikansi Simultan (Uji Statistik F) .... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 59

4.2 Hasil Penelitian ... 59

4.2.1 Analisis Statistik Deskriptif ... 59

4.2.2 Uji Asumsi Klasik ... 61

4.2.2.1 Uji Normalitas ... 61

4.2.2.2 Uji Multikolinearitas ... 66

4.2.2.3 Uji Heteroskedastisitas ... 67

4.2.2.4 Uji Autokorelasi ... 69

4.2.3 Analisis Regresi Linear Berganda ... 69

4.2.4 Uji Hipotesis ... 72

4.2.4.1 Uji Koefisien Determinasi ... 72

4.2.4.2 Uji Signifikansi Simultan (Uji F) ... 73

4.2.4.3 Uji Signifikansi Parsial (Uji t)... 74

4.3 Pembahasan Penelitian ... 77

4.3.1 Pengaruh Free Cash Flow terhadap Manajemen Laba ... 77

4.3.2 Pengaruh Employee Diff terhadap Manajemen Laba ... 78

4.3.3 Pengaruh Profitabilitas terhadap Manajemen Laba ... 79

4.3.4 Pengaruh Kualitas Audit terhadap Manajemen Laba... 80

4.3.5 Pengaruh Ukuran Perusahaan terhadap Manajemen Laba.. 81

viii 4.3.6 Pengaruh Free Cash Flow, Employee Diff, Profitabilitas,

Kualitas Audit dan Ukuran Perusahaan terhadap

Manajemen Laba ... 82

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 84

5.2 Keterbatasan Penelitian ... 85

5.3 Saran ... 85

DAFTAR PUSTAKA ... 87

LAMPIRAN………. ... 91

ix DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Fenomena Manajemen Laba ... 5

1.2 Research Gap... 11

2.1 Ringkasan Penelitian Terdahulu ... 28

3.1 Definisi Operasional dan Skala Pengukuran Variabel... 47

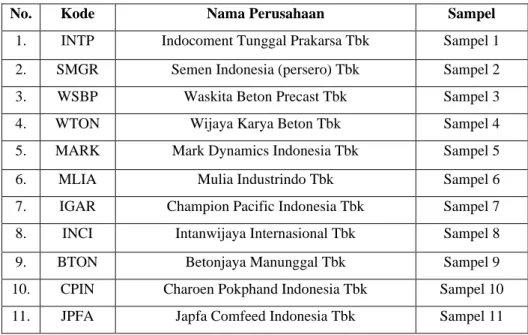

3.2 Populasi dan Sampel penelitian ... 50

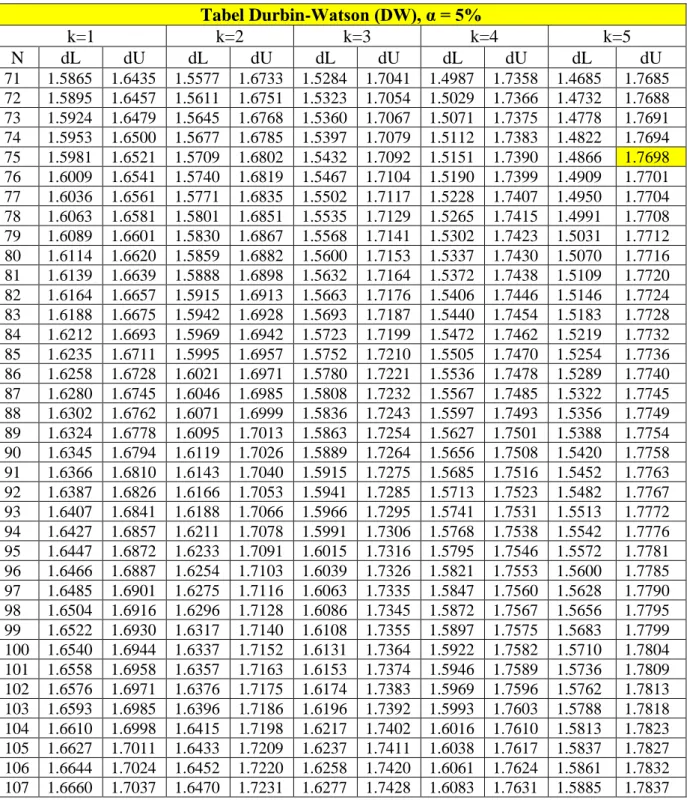

3.3 Kriteria Pengambilan Keputusan Durbin-Watson………55

4.1 Hasil Uji Statistik Deskriptif ... 60

4.2 Hasil Uji Kolmogorov-Smirnov ... 62

4.3 Hasil Uji Kolmogorov-Smirnov (2) Setelah Transformasi dengan Logaritma Natural ... 64

4.4 Hasil Uji Multikolinearitas ... 67

4.5 Hasil Uji Durbin-Watson ... 69

4.6 Hasil Analisis Regresi Linear Berganda ... 70

4.7 Hasil Uji Koefisien Determinasi ... 72

4.8 Hasil Uji F ... 74

4.9 Hasil Uji t ... 75

x DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 32

4.1 Grafik Histogram ... 63

4.2 Normal P-Plot ... 63

4.3 Grafik Hisogram Setelah Transformasi ... 65

4.4 Nornal P-Plot Setelah Transformasi ... 66

4.5 Grafik Scatterplot ... 68

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Rencana Jadwal Penelitian Skripsi...………...………91

2. Daftar Popilasi dan Sampel Penelitian………...92

3. Data Penelitian………. .99

4. Tabel Durbin-Watson……….. 111

5. F tabel dan t tabel……….112

6. Hasil Output SPSS………...114

1 BAB 1

PENDAHULUAN 1.1 Latar Belakang

Setiap perusahaan pasti mempunyai tujuan utama yang ingin dicapai, yaitu kesejahteraan ekonomi. Tujuan utama tersebut tercermin dengan kondisi perusahaan yang ingin berkembang secara terus-menerus dan memperoleh laba yang maksimal. Perusahaan tentunya akan mengalami persaingan usaha yang semakin selektif, sehingga manajemen harus berusaha fokus terhadap kinerjanya agar tujuan perusahaan dapat tercapai. Untuk mencapai hal tersebut manajemen diharapkan dapat mengelola perusahaan dengan baik dan juga memiliki pilihan penggunaan kebijakan akuntansi yang berguna dalam penyusunan dan penyajian laporan keuangan.

Laporan keuangan merupakan bentuk pertanggung jawaban manajemen kepada pihak-pihak eksternal seperti investor, kreditur, pelanggan dan masyarakat luas. Laporan ini digunakan sebagai dasar pengambilan keputusan ekonomi, oleh karena itu seluruh informasi yang terdapat pada laporan keuangan harus relevan dan tidak terdapat kesalahan material sehingga tidak menyesatkan pengguna dalam menginterpretasikannya. Laporan keuangan yang relevan artinya informasi yang disajikan dalam laporan keuangan dapat membantu pemakai laporan keuangan untuk mengevaluasi peristiwa masa lalu, masa kini dan memprediksi peristiwa masa depan (Kono dan Yuyetta, 2013). Berdasarkan keputusan BAPEPAM No.Kep-346/BL/2011, setiap perusahaan yang telah go public dan terdaftar di Bursa Efek Indonesia diwajibkan menyajikan laporan keuangan

2 disertai dengan laporan akuntan yang telah diaudit oleh Kantor Akuntan Publik (KAP).

Salah satu elemen penting dalam laporan keuangan yang digunakan untuk mengukur kinerja manajemen adalah laba, dimana laba yang tercermin malalui laporan keuangan menggambarkan sehat atau tidaknya suatu perusahaan tersebut.

Informasi laba merupakan perhatian utama dalam menaksir kinerja atau prestasi manajemen. Oleh karena itu, perusahaan memiliki kecenderungan ingin mendapatkan penilaian yang positif dari calon investor yang selanjutnya penilaian ini akan menaikkan harga saham dan menarik calon investor untuk menanamkan modalnya.

Namun dikarenakan untuk tujuan menunjukkan prestasi perusahaan dalam menghasilkan laba, sayangnya manajemen cenderung mengelola laba secara oportunis dan melakukan manipulasi laporan keuangan agar menunjukkan laba yang memuaskan meskipun tidak sesuai dengan kondisi perusahaan yang sebenarnya. Ferawati (2015) dalam penelitiannya menyatakan kecenderungan untuk lebih memperhatikan informasi laba sebagai parameter kinerja perusahaan dan akan mendorong suatu manajemen untuk melakukan manipulasi laporan keuangan dalam menunjukkan informasi laba yang disebut manajemen laba (earnings management).

Manajemen laba (earnings management) merupakan tindakan yang dilakukan oleh manajer dengan cara melakukan manipulasi laporan keuangan dengan tujuan untuk menguntungkan dirinya sendiri maupun perusahaan.

Manajemen laba diduga muncul pada saat seorang manajer atau para pembuat

3 laporan keuangan dalam proses pelaporan keuangan, mereka mengharapkan suatu manfaat dari tindakan yang dilakukannya.

Beberapa fenomena manajemen laba yang terjadi dalam perusahaan adalah pada PT Tiga Pilar Sejahtera Food Tbk. Perusahaan yang berkode emiten AISA tersebut merilis laporan keuangan tahun buku 2017, 2018, dan Semester I 2019.

Adapun laporan keuangan 2017 merupakan hasil restatement atau penyajian ulang laporan sebelumnya yang diduga dimanipulasi manajemen lama perusahaan yang dipimpin Joko Mogoginta. Pada laporan keuangan versi terbaru, perusahaan makanan ringan ini membukukan rugi bersih Rp 5,23 triliun sepanjang 2017.

Jumlah tersebut lebih besar Rp 4,68 triliun dari laporan keuangan versi sebelumnya yang hanya rugi Rp 551,9 miliar.

Pada pos piutang usaha, laporan keuangan 2017 versi lama perusahaan membukukan Rp 2,11 triliun sedangkan pada laporan hasil restatement hanya sebesar Rp 485,71 miliar. Artinya, ada penggelembungan hingga Rp 1,63 triliun.

Jika ditotal, terdapat penggelembungan Rp 5,29 triliun, atau jauh lebih besar dari hasil audit EY yang hanya sebesar Rp 4 triliun. Tidak hanya itu, penggelembungan yang cukup besar beberapa pos lainnya seperti jumlah aset yakni sebesar Rp 6,74 triliun, pada laporan lama sebesar Rp 8,72 triliun sedangkan pada laporan terbaru sebesar Rp 1,98 triliun, serta Rp 2,97 triliun pada penjualan neto dari Rp 4,92 triliun pada laporan lama dan menjadi hanya Rp 1,95 triliun pada laporan baru. Lalu atas permintaan manajemen baru, KAP Ernst &

Young melakukan audit investigasi berbasis fakta terhadap kondisi keuangan

4 perusahaan. Hasil audit EY menemukan bahwa manajemen lama telah melakukan penggelembungan pada sejumlah pos keuangan dengan total Rp 4 triliun.

Fenomena manajemen laba yang terjadi pada akhir-akhir ini adalah pada emiten penyedia air minum yaitu PT Akasha Wira International Tbk (ADES) yang berhasil mencatatkan pertumbuhan laba bersih hingga 38,48% pada tahun 2018 menjadi Rp 52,96 miliar dari tahun 2017 sebesar Rp 38,24 miliar. Uniknya, kenaikan laba bersih tersebut dapat dicapai ADES meskipun penjualan perusahaan terkoreksi 1,25% menjadi Rp 804,3 miliar dari pencapaian tahun 2017 sebesar Rp 814,49 miliar. Jika melihat kinerja top line (penjualan) yang lesu, tapi pencapaian laba bersih (bottom line) memuaskan, besar kemungkinan ada sokongan dari efisiensi pos pembiayaan dan tambahan pemasukan dari pos pendapatan lain.

Tahun 2018, ADES berhasil menekan pos beban penjualan, beban administrasi dan umum, di mana jumlah biaya yang dikeluarkan turun masing- masing 21,53% YoY dan 4,78% YoY. Di lain pihak, perusahaan mampu mencatatkan pendapatan tambahan yang cukup besar dari bunga yang diperoleh lewat tabungan giro dan investasi pada deposito berjangka. Perolehan bunga tersebut dicatatkan pada pos pendapatan keuangan perusahaan. Bisa dibilang, kinerja ADES belum terlalu memuaskan, karena pertumbuhan laba bukan disokong oleh peningkatan penjualan, melainkan karena pendapatan bunga dan penurunan biaya bukan di pos beban utama.

5 Tabel 1.1

Fenomena Manajemen Laba

Nama Perusahaan Keterangan Sumber

PT Tiga Pilar Sejahtera Food Tbk

Perbedaan informasi antara data internal perusahaan dengan laporan keuangan tahun 2017.

https://katadata.co.id/happyfajrian/finans ial/5e9a495cb39ca/tps-food-sajikan- ulang-lapkeu-2017-rugi-membengkak- jadi-rp-5-triliun

PT Akasha Wira International Tbk

Pelaporan laba yang meningkat sedangkan penjualan turun tahun 2018.

https://www.cnbcindonesia.com/market/

20190327170626-17-63264/penjualan- ades-turun-kok-laba-bisa-naik-39

Sumber: Diolah oleh peneliti (2021)

Fenomena-fenomena di atas membuktikan bahwa tindakan manajemen laba menjadi isu yang sentral dan kerap sekali terjadi dalam dunia bisnis.

Fenomena ini juga masih terus diperdebatkan mengenai pemahaman etis dan tanggung jawab sosialnya. Seperti yang kita ketahui bahwa manajemen laba berada di daerah abu-abu (grey area) antara aktivitas yang diizinkan oleh prinsip akuntansi dan merupakan sebuah kecurangan. Hal ini dikarenakan terdapat perbedaan pendapat mengenai pemahaman etis dan tanggung jawab sosial antara satu orang dengan orang lain.

Manajemen laba adalah salah satu usaha yang dilakukan oleh manajer secara disengaja untuk memanipulasi laporan keuangan dalam batasan yang diperbolehkan berdasarkan prinsip-prinsip akuntansi. Manajemen laba timbul karena masalah keagenan yang seringkali dipicu adanya pemisahan peran atau perbedaan kepentingan antara pemegang saham dengan manajemen perusahaan.

Pemilik perusahaan selaku pemegang saham ingin memperoleh laba yang tinggi

6 dikarenakan akan menunjukkan kinerja perusahaan yang semakin baik, sehingga pemilik perusahaan akan mendapatkan keuntungan, berupa pembagian dividen.

Sedangkan, manajemen ingin mencapai kepentingannya untuk mendapatkan bonus atau insentif yang sesuai dengan perjanjian apabila kinerja perusahaan meningkat.

Manajemen laba menurut Healy dan Wahlen (1998) terjadi ketika manajer menggunakan judgment dalam pelaporan keuangan dan dalam menyusun transaksi untuk merubah laporan keuangan bertujuan untuk menyesatkan para stakeholder tentang performa ekonomi perusahaan atau untuk memengaruhi hasil kontrak yang tergantung pada praktik pelaporan akuntansi. Sedangkan menurut (Ramadhani et al., 2017) manajemen laba dilakukan dengan mempermainkan komponen-komponen akrual dalam laporan keuangan, sebab pada komponen akrual dapat dilakukan permainan angka melalui metode akuntansi yang digunakan sesuai dengan keinginan orang yang melakukan pencatatan dan penyusunan laporan keuangan.

Metode akuntansi akrual memberikan kesempatan bagi manajemen untuk mengaplikasikan berbagai strategi manajemen laba dengan memilih kebijakan akuntansi. Manajemen laba dapat diukur dengan menggunakan proksi Discretionary Accrual (DAC), yaitu komponen akrual yang berada dalam kebijakan manajer, artinya manajer memberi intervensinya dalam proses pelaporan akuntansi, yang diukur dengan menggunakan Modified Jones model.

Pada penelitian ini manajemen laba dalam suatu perusahaan dapat dipengaruhi

7 oleh beberapa faktor yaitu free cash flow, employee diff, profitabilitas, kualitas audit dan ukuran perusaaan.

Free cash flow (arus kas bebas) adalah kas perusahaan yang dapat didistribusikan kepada kreditur atau pemegang saham yang tidak digunakan untuk modal kerja (working capital) atau investasi pada aset tetap (Ross et al., 2000).

Semakin besar free cash flow yang tersedia dalam perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran utang dan dividen. Sedangkan free cash flow yang rendah menunjukkan keadaan perusahaan tidak sehat karena tidak tersedianya kas untuk pertumbuhan, pembayaran hutang dan dividen. Hal ini mendorong manajemen untuk melakukan manajemen laba yang tujuannya untuk menghindari pelanggaran kontrak terhadap investor serta kreditor. Manajemen juga ingin memberikan informasi yang baik kepada investor bahwa perusahaan dalam kinerja yang baik.

Saputri dan Achmad (2017) menyebutkan dalam hasil penelitiannya bahwa free cash flow berpengaruh positif terhadap manajemen laba. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Herlambang (2017) menyebutkan dalam hasil penelitiannya bahwa free cash flow berpengaruh negatif terhadap manajemen laba.

Employee diff merupakan kondisi dimana terdapat kesenjangan antara pertumbuhan karyawan dengan pertumbuhan pendapatan. Perusahaan berusaha untuk menutupi penurunan kinerja keuangan dengan mengurangi jumlah karyawan dengan tujuan untuk menaikkan laba perusahaan. Oleh karena itu, pengeluaran tenaga kerja harus dibebankan, sehingga beban ini akan dibuat

8 seolah-olah kecil untuk menaikkan jumlah laba perusahaan. Pemahaman atas variabel employee diff dapat memberikan peringatan kepada berbagai pihak (seperti direktur, kreditur, investor dan auditor) tentang probabilitas terjadinya kecurangan laporan keuangan (Ferawati, 2015).

Hal ini menunjukkan bahwa pertumbuhan pendapatan yang tidak sejajar dengan pertumbuhan karyawan dapat dimanfaatkan oleh manajer di dalam suatu perusahaan untuk memanipulasi laporan keuangan dengan melakukan praktek manajemen laba. Nazalia dan Triyanto (2018) menyebutkan dalam hasil penelitiannya bahwa employee diff berpengaruh signifikan positif terhadap manajemen laba. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Ferawati (2015) menyebutkan dalam hasil penelitiannya bahwa employee diff berpengaruh negatif terhadap manajemen laba.

Profitabilitas merupakan kemampuan suatu perusahaan untuk menghasilkan laba. Profitabilitas menunjukkan ketika perusahaan dalam mencapai tingkat pengembalian berupa laba bersih dari setiap asset yang digunakan.

Profitabilitas dapat diukur dengan menggunakan Return on Asset (ROA). Return on Asset digunakan untuk menentukan apakah manajemen mampu memperoleh laba secara umum. Profitabilitas mempunyai informasi penting bagi pihak eksternal karena apabila profitabilitas suatu perusahaan tinggi maka kinerja perusahaan dapat dikatakan baik dan apabila profitabilitas suatu perusahaan rendah maka kinerja perusahaan dapat dikatakan buruk sehingga kondisi tersebut dapat mempengaruhi manajer untuk melakukan tindakan manajemen laba (Purnama, 2017).

9 Hubungan profitabilitas dengan manajemen laba adalah ketika profitabilitas yang diperoleh suatu perusahaan kecil pada periode waktu tertentu sehingga suatu perusahaan akan melakukan manajemen laba dengan cara meningkatkan pendapatan yang diperoleh sehingga hal tersebut akan memperlihatkan saham dan mempertahankan investor yang ada. Purnama (2017) menyebutkan dalam hasil penelitiannya bahwa profitabilitas berpengaruh positif terhadap manajemen laba. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Ningsih (2019) menyebutkan dalam hasil penelitiannya bahwa profitabilitas berpengaruh negatif terhadap manajemen laba.

Menurut Ikatan Akuntan Indonesia (IAI) audit yang digolongkan berkualitas adalah ketika dalam melakukan audit tersebut memenuhi standar auditing dan standar pengendalian mutu yang telah ditetapkan (SPAP, 2015;

150:01). Audit yang berkualitas dapat bertindak sebagai pencegahan tindakan manajemen laba yang dilakukan oleh manajemen, karena apabila laporan keuangan suatu perusahaan terbukti mengandung informasi yang tidak sesuai dengan kenyataannya maka akan mengakibatkan hancurnya reputasi perusahaan dan nilai perusahaan akan turun.

Priharta et al., (2018) menyatakan bahwa kualitas audit merupakan segala kemungkinan auditor dalam melaksanakan penugasannya mampu menemukan pelanggaran dan melaporkannya dalam laporan keuangan auditan. Oleh karena itu auditor yang berkualitas akan memberikan umpan balik yang bermanfaat untuk menghindari terjadinya praktek manajemen laba. (Aryanti et al., 2017) menyebutkan dalam hasil penelitiannya bahwa kualitas audit berpengaruh

10 signifikan positif terhadap manajemen laba. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Fandriani dan Tunjung (2019) menyebutkan dalam hasil penelitiannya bahwa kualitas audit berpengaruh negatif terhadap manajemen laba.

Ukuran Perusahaan merupakan gambaran mengenai besar atau kecilnya sebuah perusahaan, dimana semakin besar ukuran perusahaan maka semakin kecil besaran pengelolaan labanya. Ukuran perusahaan menggambarkan total aktiva, penjualan dan kapitalisasi pasar yang dimiliki perusahaan. Perusahaan dengan ukuran sedang dan besar lebih memiliki tekanan yang kuat dari pada stakeholders nya, agar kinerja perusahaan sesuai dengan harapan para investornya dibandingkan dengan perusahaan kecil. Hal ini mendorong manajemen untuk dapat memenuhi harapan investor tersebut sehingga kecenderungan manajemen untuk melakukan manajemen laba semakin besar (Irawan, 2013).

Amelia dan Hernawati (2016) menyimpulkan dalam hasil penelitiannya bahwa ukuran perusahaan berpengaruh signifikan positif terhadap manajemen laba, karena perusahaan kecil maupun perusahaan besar tidak menutup kemungkinan melakukan manajemen laba, dimana manajer hanya ingin menguntungkan diri sendiri dan juga untuk menarik para investor agar menanamkan sahamnya pada perusahaan tersebut dengan memanipulasi laba perusahaan dengan cara melaporkan laporan keuangan perusahaan tidak pada kondisi yang sebenarnya. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Purnama (2017) menyebutkan dalam hasil penelitiannya bahwa ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

11 Tabel 1.2

Research Gap Manajemen Laba

Variabel Dependen

Variabel

Independen Peneliti Hasil Penelitian

Manajemen Laba

Free Cash Flow Saputri dan Achmad (2017) Herlambang (2017)

Berpengaruh Positif Berpengaruh Negatif Employee Diff Nazalia dan Triyanto (2018)

Ferawati (2015)

Berpengaruh Positif Berpengaruh Negatif Profitabilitas Purnama (2017)

Ningsih (2019)

Berpengaruh Positif Berpengaruh Negatif Kualitas Audit Aryanti, Kristanti dan

Hendratno (2017)

Fandriani dan Tunjung (2019)

Berpengaruh Positif

Berpengaruh Negatif Ukuran

Perusahaan

Amelia dan Hernawati (2016)

Purnama (2017)

Berpengaruh Positif

Berpengaruh Negatif Sumber: Diolah oleh peneliti (2021)

Hasil penelitian-penelitian terdahulu mendorong peneliti untuk mengkaji kembali hasil penelitian tersebut. Penelitian ini bertujuan untuk meneliti Kembali hasil penelitian sebelumnya yang dilakukan oleh Nazalia dan Triyatno (2018) dengan tahun penelitian yang berbeda, objek perusahaan yang berbeda, sampel penelitian yang berbeda dan variabel penelitian yang berbeda. Alasan peneliti menggunakan perusahaan manufaktur, dikarenakan perusahaan manufaktur merupakan salah satu sektor ekonomi yang mempunyai potensi untuk terus dikembangkan. Perusahaan manufaktur juga merupakan mesin pertumbuhan perekonomian utama karena dapat memberikan lapangan kerja yang luas.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian judul “Pengaruh Free Cash Flow, Employee Diff, Profitabilitas, Kualitas Audit, dan Ukuran Perusahaan Terhadap Manajemen Laba Pada

12 Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2017 - 2019”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka perumusan masalah yang diajukan dalam penelitian ini adalah:

1. Apakah free cash flow berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019?

2. Apakah employee diff berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019?

3. Apakah profitabilitas berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019?

4. Apakah kualitas audit berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019?

5. Apakah ukuran perusahaan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019?

6. Apakah free cash flow, employee diff, profitabilitas, kualitas audit dan ukuran perusahaan berpengaruh secara simultan terhadap manajemen laba

13 pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah, adapun tujuan penelitian ini adalah:

1. Mengetahui pengaruh free cash flow terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019.

2. Mengetahui pengaruh employee diff terhadap manajemen laba pada perushaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017- 2019.

3. Mengetahui pengaruh profitabilitas terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019.

4. Mengetahui pengaruh kualitas audit terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019.

5. Mengetahui pengaruh ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019.

6. Mengetahui pengaruh free cash flow, employee diff, profitabilitas, kualitas audit dan ukuran perusahaan secara simultan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019.

14 1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak, antara lain:

1. Bagi Peneliti, hasil penelitian ini diharapkan dapat menambah wawasan mengenai manajemen laba yang dilakukan oleh perusahaan.

2. Bagi Emiten atau Manajer, hasil penelitian ini diharapkan mampu menjadi referensi untuk meningkatkan kualitas laporan keuangan dan meminimalisir praktik manajemen laba.

3. Bagi Investor, hasil penelitian ini diharapkan dapat membantu investor dalam pengambilan keputusan investasi pada perusahaan tertentu.

4. Bagi Peneliti Selanjutnya, hasil penelitian ini diharapkan dapat menjadi referensi bagi peneliti berikutnya, khususnya mengenai manajemen laba.

15 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Keagenan ( Agency theory )

Pembahasan mengenai teori keagenan (agency theory) tidak terlepas dari konsep manajemen laba yang terjadi dalam sebuah perusahaan.

Jensen dan Meckling (1976:308) menjelaskan hubungan keagenan sebagai suatu kontrak antara satu orang atau lebih (principal) yang melibatkan orang lain (agent) untuk memberikan suatu jasa kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Dalam hal tersebut, yang dimaksud prinsipal (principal) merupakan investor atau pemegang saham, sedangkan agen (agent) merupakan manajemen yang mengelola perusahaan atau disebut manajer.

Prinsipal memberikan wewenang dan tanggung jawab otoritas dalam pembuatan keputusan kepada agen, serta memungkinkan agen untuk mempertanggungjawabkan kinerjanya kepada prinsipal yang nantinya prinsipal akan memberikan imbalan sesuai dengan kinerja yang sudah dicapai oleh agen. Akan tetapi, agen yang semestinya melaksanakan fungsi pelayanan kepada prinsipal ternyata memiliki tujuan yang berbeda dengan tujuan prinsipal. Jika kedua belah pihak mempunyai tujuan yang sama untuk memaksimumkan nilai, maka diyakini agen tidak akan selalu bertindak sesuai dengan kepentingan prinsipal.

16 Prinsipal tidak memiliki informasi yang cukup mengenai kinerja agen. Agen mempunyai lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan. Hal tersebut yang dapat mengakibatkan ketidakseimbangan informasi yang dimiliki prinsipal dan agen. Ketidakseimbangan informasi inilah yang disebut dengan asimetri informasi. Masalah keagenan (agency problem) terjadi ketika adanya asimetri informasi antara manajer selaku agen dan pemegang saham sebagai prinsipal. Adanya asimetri informasi ini kemungkinan akan memunculkan konflik antara pihak agen dan prinsipal. Asimetri informasi dan konflik kepentingan yang terjadi antara prinsipal dan agen akan mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada prinsipal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen.

Menurut Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu:

1. Manusia pada umumnya mementingkan diri sendiri (Self Interest) 2. Manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (Bounded Rationality)

3. Manusia selalu menghindari resiko (Risk Averse).

Berdasarkan ketiga asumsi di atas, dijelaskan bahwa setiap individu mementingkan dirinya sendiri sehingga dapat menyebabkan konflik kepentingan antara prinsipal dan agen muncul karena memiliki motivasi yang berbeda. Pihak prinsipal termotivasi mengadakan kontrak untuk

17 mensejahterakan dirinya dengan profitabilitas yang selalu meningkat, sedangkan agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi (Widyaningdiyah, 2001).

Prinsipal tentu saja ingin memaksimalkan jumlah laba yang diperoleh oleh perusahaan dan menuntut agen untuk bekerja secara maksimal. Manajemen (agen) memiliki informasi yang lebih lengkap menangani perusahaan jika dibandingkan dengan pemegang saham (prinsipal). Oleh karena itu, manajer akan memilih metode-metode akuntansi yang dapat memaksimalkan laba dari perusahaan atau setidaknya membuat laba perusahaan tidak turun ataupun naik secara ekstrim.

Karena keadaan pemegang saham yang selalu menginginkan keuntungan yang maksimal sedangkan keadaan perusahaan yang tidak bisa dipastikan untuk selalu mengalami keuntungan, hal tersebut mendorong manajemen (agen) untuk melakukan manajemen laba. Tujuannya adalah menunjukkan hasil yang positif kepada pihak pemegang saham dan investor dengan tujuan agar manajemen (agen) tidak diganti karena ketidakpuasan pemegang saham terhadap kinerja mereka diperusahaan.

2.1.2 Manajemen Laba

2.1.2.1 Pengertian Manajemen Laba

Menurut (Sulistyanto, 2008:6) manajemen laba adalah

“upaya manajer perusahaan untuk mempengaruhi informasi dalam

18 laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi keuangan perusahaan”.

Manajemen laba biasanya terjadi karena seorang manajer menggunakan kebijakannya dalam pelaporan keuangan dan juga ketika menstruktur transaksi dalam pelaporan keuangan untuk mengaburkan sebagian stakeholder tentang kinerja ekonomis perusahaan dan untuk mempengaruhi kontrak yang bergantung atas angka akuntansi yang dilaporkan. Menurut Mubien (2017) manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, serta mengurangi kepercayaan pemakai laporan keuangan dalam mempercayai angka- angka pada laporan keuangan tersebut.

Subramayam dan Wild (2013) menyatakan bahwa terkandung tiga aspek utama dalam definisi manajemen laba, yaitu:

1. Manajemen laba dapat dilakukan dengan penggunaan judgment. Contoh judgment seperti perkiraan umur ekonomis dan nilai residu aktiva tetap, pajak yang ditangguhkan, menentukan metode akuntansi yang akan digunakan, seperti metode penyusutan dan metode biaya.

2. Tujuan manajemen laba untuk menyesatkan stakeholders mengenai kinerja ekonomi perusahaan karena manajemen memiliki akses terhadap informasi yang tidak dapat diakses oleh pihak luar.

3. Menggeser periode biaya atau pendapatan. Contohnya seperti mempercepat atau menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, pengeluaran promosi, mengatur saat penjualan aktiva tetap yang sudah tidak dipakai.

19 2.1.2.2 Motivasi Manajemen Laba

Menurut Yushita (2010:57) faktor-faktor yang memotivasi pihak manajemen untuk melakukan manajemen laba adalah sebagai berikut:

1. Alasan Bonus (Bonus Scheme). Adanya asitmetri informasi mengenai keuangan perusahaan menyebabkan pihak manajemen dapat mengatur laba bersih untuk memaksimalkan bonus mereka.

2. Kontrak Hutang Jangka Panjang. Semakin dekat suatu perusahaan ke pelanggan utang, manajemen akan cenderung memilih prosedur akuntansi yang dapat

“memindahkan” laba periode mendatang ke periode berjalan, yang bertujuan untuk mengurangi kemungkinan perusahaan menagalami technical defauld (kegagalan dalam pelunasan hutang).

3. Motivasi Politis (political motivation). Perusahaan besar yang menguasai hajat hidup orang banyak akan cenderung menurunkan labanya untuk mengurangi visibilitasnya, misalnya dengan menggunakan praktik atau prosedur akuntansi, khususnya selama periode kemakmuran tinggi.

4. Motivasi Pajak (taxation motivation). Salah satu insentif yang dapat memicu manajer untuk melakukan rekayasa laba adalah keinginan untuk meminimalkan pajak atau total pajak yang harus dibayarkan perusahaan. Hal ini karena laba sering dijadikan landasan untuk mengambil keputusan, menyusun kontrak maupun penilaian kinerja suatu manajer.

5. Pergantian CEO (Chief Executive Officer). Banyak motivasi yang timbul disekitar waktu penggantian CEO.

Contohnya, CEO yang mendekati masa pensiun (tugas akhirnya) akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya.

6. IPO (Initial Public Offering). Perusahaan yang baru pertama kali menawarkan sahamnya dipasar modal belum memiliki harga pasar, sehingga terdapat masalah bagaimana menetapkan nilai saham yang ditawarkan. Oleh karena itu, informasi seperti laba bersih dapat dipergunakan sebagai sinyal kepada calon investor tentang nilai perusahaan, sehingga manajemen perusahaan yang akan go public cenderung melakukan manajemen laba untuk memperoleh harga lebih tinggi atas sahamnya.

20 2.1.2.3 Pola Manajemen Laba

Menurut Scoot (2009:405) bahwa pola manajemen laba dapat dibagi menjadi:

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi seperti pengangkatan CEO baru. Teknik mengakui adanya biaya-biaya pada periode yang akan datang dan kerugian periode berjalan sehingga mengharuskan manajemen membebankan perkiraan-perkiraan biaya mendatang akibatnya laba periode berikutnya akan lebih tinggi.

2. Income Minimazation

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar.

Pola ini dilakukan oleh perusahaan untuk menghindari pelanggaran atas perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor menyukai laba yang relatif stabil.

2.1.2.4 Teknik Manajemen Laba

Menurut (Yushita, 2010:56) terdapat tiga faktor yang dapat dikaitkan dengan munculnya manajemen laba yaitu:

1. Manajemen akrual (Accrual Management)

Faktor ini biasanya berkaitan dengan segala aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer (Managers Discretion).

2. Penerapan suatu kebijaksanaan akuntansi yang wajib Faktor ini biasanya berkaitan dengan keputusan manajer untuk menerapkan suatu kebijaksanaan akuntansi yang wajib diterapkan oleh perusahaan yaitu antara

21 menerapkan lebih awal dari waktu yang ditetapkan atau menundanya sampai saat berlakunya kebijaksanaan tersebut.

3. Perubahan aktiva secara sukarela

Faktor ini biasanya berkaitan dengan upaya manajer untuk mengganti atau merubah suatu metode akuntansi tertentu diantara sekian banyak metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada (Generall Accepted Accounting Principles).

2.1.3 Free Cash Flow

Free cash flow atau arus kas bebas adalah kas perusahaan yang dapat didistribusikan kepada kreditur atau pemegang saham yang tidak digunakan untuk modal kerja (working capital) atau investasi pada asset tetap (Ross et al., 2000). Free cash flow (arus kas bebas) di dalam suatu perusahaan yang tidak digunakan atau diinvestasikan untuk memaksimalkan atau menyeimbangkan bunga pemegang saham, maka hal tersebut akan menimbulkan masalah keagenan. Manajer akan lebih memilih untuk berinvestasi pada proyek perusahaan yang tidak menguntungkan. Akibatnya perusahaan akan berada pada posisi pertumbuhan yang rendah.

Free cash flow (arus kas bebas) merupakan salah satu hal yang penting dalam penilaian suatu perusahaan karena menggambarkan seberapa besar kas tersedia untuk dibagikan kepada investor. Semakin besar free cash flow (arus kas bebas) yang tersedia di dalam suatu perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan internal, pembayaran hutang dan dividen. Menurut Hutapea (2018) ada 5 (lima) manfaat dari free cash flow, yaitu:

22 1. Membayar bunga kepada debt holder, perusahaan harus mengingat

bahwa net cost dari perusahaan adalah after taxes interest expenses.

2. Membayar kembali debt holder’s untuk pokok pinjaman.

3. Membayar dividen kepada para pemegang saham.

4. Membeli kembali saham yang dimiliki oleh pemegang saham.

5. Membeli saham dari perusahaan lain yang merupakan non operating assets.

Berbagai kondisi perusahaan dapat mempengaruhi nilai free cash flow, misalnya bila perusahaan memiliki free cash flow yang tinggi dengan tingkat pertumbuhan yang rendah maka free cash flow ini seharusnya didistribusikan kepada pemegang saham. Tetapi, bila perusahaan memiliki free cash flow yang tinggi dengan tingkat pertumbuhan tinggi maka free cash flow ini dapat ditahan sementara dan bisa dimanfaatkan untuk investasi pada periode mendatang. Perusahaan dengan free cash flow (arus kas bebas) yang tinggi tersebut lah yang akan memiliki kesempatan lebih besar untuk melakukan manajemen laba, karena perusahaan tersebut terindikasi menghadapi masalah keagenan yang lebih besar.

2.1.4 Employee Diff

Employee diff merupakan faktor non financial yang dapat mempengarui manajemen laba di dalam suatu perusahaan. Menurut (Nazalia dan Triyanto, 2018) employee diff adalah kondisi dimana terdapat kesenjangan antara pertumbuhan pendapatan (data keuangan) dengan pertumbuhan karyawan (data non keuangan). Pada umumnya, jika perusahaan memiliki jumlah karyawan yang tinggi maka hasil produksi

23 akan meningkat. Seiring dengan peningkatan hasil produksi tersebut maka pendapatan dari hasil penjualan akan meningkat pula.

Akan tetapi, jumlah karyawan yang tinggi akan mengakibatkan tingginya biaya pengeluaran perusahaan, karena biaya tenaga kerja harus dibebankan ketika terjadinya aktivitas produksi yang dapat menyebabkan tingkat pendapatan perusahaan menurun. Oleh karena itu, data yang tidak kompatibel antara data keuangan dan data non keuangan dapat dimanfaatkan oleh manajer untuk memanipulasi laporan keuangan dengan melakukan manajemen laba.

Employee diff adalah variabel yang digunakan untuk mengukur perbedaan persentase perubahan dalam pendapatan dengan persentase perubahan jumlah karyawan. Sehingga adanya pemahaman atas variabel employee diff dapat memberikan peringatan kepada berbagai pihak (seperti direktur, kreditur, investor dan auditor) tentang probabilitas terjadinya kecurangan laporan keuangan (Ferawati, 2015).

Suatu perusahaan menutupi penurunan kinerja keuangan dengan cara melakukan pengurangan jumlah karyawan dengan tujuan untuk menaikkan laba perusahaan. Oleh sebab itu, pengeluaran tenaga kerja harus dibebankan, sehingga beban tersebut dibuat seolah-olah kecil untuk menaikkan jumlah laba pada suatu perusahaan. Hal tersebut memberitahukan bahwa pertumbuhan pendapatan yang tidak sejajar dengan pertumbuhan karyawan dapat dimanfaatkan oleh manajer didalam

24 suatu perusahaan untuk memanipulasi laporan keuangan dengan cara melakukan manajemen laba.

2.1.5 Profitabilitas

Dalam menentukan kemampuan suatu perusahaan ada faktor-faktor yang harus diperhatikan, salah satunya adalah kemampuan perusahaan untuk menghasilkan laba dalam suatu periode tertentu hal ini disebut sebagai profitabilitas. Profitabilitas adalah tingkat keuntungan (laba) bersih yang berhasil diperoleh perusahaan dalam menjalankan operasionalnya seperti penjualan, total asset maupun modal perusahaan itu sendiri.

Profitabiltas dapat mempengaruhi manajer untuk melakukan manajemen laba, karena jika profitabilitas yang didapat perusahaan rendah, umumnya manajer akan melakukan tindakan manajemen laba untuk menyelamatkan kinerjanya di mata pemilik (Syafitri, 2020).

Profitabilitas merupakan suatu gambaran dari kinerja manajemen dalam mengelola sebuah perusahaan. Karena profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan laba bagi perusahaan.

Semakin tinggi tingkat profitabilitas suatu perusahaan, maka semakin menunjukkan kinerja manajemen suatu perusahaan tersebut baik dan juga sebaliknya.

Menurut Amelia dan Hernawati (2016) profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

25 karyawan, jumlah cabang dan sebagainya. Profitabilitas juga merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Pada penelitian ini untuk mengetahui tingkat profitabilitas suatu perusahaan dapat dilihat dengan Return on asset (ROA), yaitu rasio keuangan yang mengukur kemampuan perusahaan dalam memperoleh laba atas tingkat pendapatan, asset dan modal.

Return on asset (ROA) dapat diukur dengan cara membagi laba bersih sebelum pajak tahun berjalan dengan total asset yang dimiliki perusahaan. Dapat disimpulkan bahwa profitabilitas berpengaruh terhadap manajemen laba karena tujuan yang dilakukan perusahaan untuk memperoleh laba sehingga untuk memperoleh laba perusahaan menggunakan rasio profitabilitas yang digunakan untuk mengukur laba perusahaan.

2.1.6 Kualitas Audit

Menurut Ikatan Akuntansi Indonesia (IAI), audit yang digolongkan berkualitas adalah ketika dalam melakukan audit tersebut memenuhi standar auditing dan standar pengendalian mutu yang ditetapkan (SPAP, 2015; 150:01). Tujuan dari audit laporan keuangan adalah untuk memberikan kepastian mengenai integritas dari laporan keuangan yang disajikan oleh pihak manajemen. Kepastian mengenai relevansi dan keandalan dari laporan keuangan perusahaan sangat diperlukan untuk membantu pihak eksternal dalam mengambil suatu keputusan bisnis (Guna

26 dan Herawati, 2010). Kualitas audit dari auditor dinyatakan dengan menggunakan ukuran Kantor Akuntan Pulik (KAP) yang digunakan perusahaan dalam mengaudit laporan keuangannya, hal ini karena nama baik perusahaan dianggap merupakan gambaran yang paling penting.

DeAngelo (1981) mendefinisikan kualitas audit sebagai probabilitas gabungan untuk mendeteksi dan melaporkan kesalahan yang material dalam laporan keuangan. Kualitas audit juga dapat diartikan sebagai segala kemungkinan (probability) dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan. Kualitas audit dapat dipandang sebagai kemampuan untuk mempertinggi kualitas pelaporan keuangan suatu perusahaan. Dengan kualitas audit yang tinggi diharapkan dapat meningkatkan kepercayaan investor.

Akuntan publik sebagai auditor eksternal yang relatif independen dari pada auditor internal diharapkan mampu meminimalkan praktek manajemen laba dan meningkatkan kredibilitas informasi akuntansi dalam laporan keuangan. Oleh karena itu auditor yang berkualitas akan memberikan umpan balik yang bermanfaat untuk menghindari terjadinya praktek manajemen laba.

27 2.1.7 Ukuran Perusahaan

Ukuran perusahaan merupakan suatu skala yang dapat diklasifikasikan besar dan kecilnya perusahaan dengan berbagai cara, yaitu total aktiva, log size, penjualan dan kapitalisasi pasar. Ukuran perusahaan merupakan salah satu faktor yang dapat mempengaruhi terjadinya manajemen laba. Terdapat dua pandangan mengenai bentuk ukuran perusahaan terhadap manajemen laba.

Pandangan pertama, ukuran perusahaan yang kecil dianggap lebih banya melakukan manajemen laba dari pada perusahaan besar. Hal ini dikarenakan perusahaan kecil lebih cenderung ingin memperlihatkan kondisi perusahaan yang selalu mempunyai kinerja yang baik agar investor menanamkan modalnya pada suatu perusahaan tersebut. Pandangan kedua, perusahaan yang lebih besar diperhatikan oleh masyarakat sehingga akan lebih berhat-hati dalam melakukan pelaporan keuangan sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih akurat (Amelia dan Herawati, 2016).

Ukuran perusahaan merupakan suatu klasifikasi perusahaan kedalam bentuk, perusahaan yang berukuran besar dan perusahaan yang berukuran kecil. Ukuran perusahaan sangat mempengaruhi terjadinya manajemen laba karena semakin besar suatu perusahaan harus mampu memenuhi ekspetasi dari investor atau pemegang saham. Ukuran perusahaan juga akan mempengaruhi struktur pendanaan perusahaan.

28 Perusahaan yang besar cenderung memerlukan dana yang lebih besar dibandingkan perusahaan yang lebih kecil. Tambahan dana tersebut dapat diperoleh dari penerbitan saham baru atau penambahan hutang (Astuti et al., 2017)

2.2 Penelitian Terdahulu

Pada tinjauan penelitian terdahulu dapat diuraikan hasil-hasil penelitian terdahulu yang berhubungan dengan penelitian yang dilakukan. Beberapa penelitian terdahulu yang dilakukan oleh peneliti menjadi landasan dasar pengujian hipotesis dalam penelitian ini adalah sebagai berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu

No

Nama Peneliti dan

Tahun Penelitian

Judul Penelitian

Variabel Penelitian

Teknik Analisis Data

Hasil Penelitian

1. Ferawati (2015)

Pengaruh Corporate Governance, Leverage, Kualitas Audit, dan Employee Diff terhadap Manajemen Laba : Studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013

Variabel Independen:

Corporate Governance, Leverage, Kualitas Audit, Employee Diff Variabel Dependen:

Manajemen Laba

Analisis regresi berganda

1. Kepemilikan

Institusional berpengaruh negatif dan signifikan terhadap manajemen laba.

2. Kepemilikan Manajemen tidak berpengaruh signifikan terhadap manajemen laba.

3. Komisaris Independen tidak berpengaruh signifikan terhadap manajemen laba.

4. Komite Audit tidak berpengaruh signifikan terhadap manajemen laba.

5. Leverage berpengaruh positif dan signifikan terhadap manajemen

29

laba.

6. Employee Diff berpengaruh negatif dan signifikan terhadap manajemen laba.

2. Amelia dan Hernawati (2016)

Pengaruh Komisaris Independen, Ukuran Perusahaan Dan

Profitabilitas Terhadap Manajemen Laba

Variabel Independen:

Komisaris Independen, Ukuran Perusahaan, Profitabilitas Variabel Dependen:

Manajemen Laba

Analisis regresi berganda

1. Komisaris Independen tidak berpengaruh terhadap manajemen laba.

2. Ukuran Perusahaan berpengaruh signifikan positif terhadap manajemen laba.

3. Profitabilitas tidak berpengaruh terhadap manajemen laba.

3. Aryanti, Kristanti, dan Hendratno (2017)

Kepemilikan Institusional, Kepemilikan Manajerial dan Kualitas Audit terhadap Manajemen Laba

Variabel Independen:

Kepemilikan Institusional, Kepemilikan Manajerial, Kualitas Audit Variabel Dependen:

Manajemen Laba

Analisis regresi berganda

1. Kepemilikan

Institusional tidak berpengaruh secara signifikan terhadap manajemen laba.

2. Kepemilikan Manajerial berpengaruh signifikan negatif terhadap manajemen laba.

3. Kualitas Audit berpengaruh secara signifikan positif terhadap

manajemen laba.

4. Herlambang (2017)

Analisis Pengaruh Free Cash Flow Dan Financial Leverage Terhadap Manajemen Laba Dengan Good

Corporate Governance Sebagai Variabel Moderasi

Variabel Independen:

Free Cash Flow,

Financial Leverage Variabel Dependen:

Manajemen Laba Variabel Moderasi:

Good Corporate Governance

Analisis regresi berganda

1. Free Cash Flow berpengaruh negatif dan tidak signifikan terhadap Manajemen Laba.

2. Financial leverage berpengaruh negatif dan signifikan terhadap Manajemen Laba.

3. Good Corporate Governance tidak memoderasi pengaruh Free Cash Flow terhadap Manajemen Laba.

4. Good Corporate Governance

memperlemah pengaruh Financial leverage terhadap Manajemen Laba secara signifikan.

30

5. Purnama (2017)

Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, Kepemilikan Institusional Dan

Kepemilikan Manajerial Terhadap Manajemen Laba

Variabel Independen:

Profitabilitas, Leverage, Ukuran Perusahaan, Kepemilikan Institusional, Kepemilikan Manajerial Variabel Dependen:

Manajemen Laba

Analisis regresi berganda

1. Profitabilitas berpengaruh positif terhadap manajemen laba.

2. Leverage tidak berpengaruh terhadap manajemen laba.

3. Ukuran Perusahaan berpengaruh negatif terhadap manajemen laba.

4. Kepemilikan Institusional berpengaruh terhadap manajemen laba.

5. Kepemilikan Manajerial berpengaruh negatif terhadap manajemen laba.

6. Saputri dan Achmad (2017)

Pengaruh Faktor

Finansial Dan Non Finansial Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2013- 2015)

Variabel Independen:

Free Cash Flow,

Financial Distress, Employee Diff Variabel Dependen:

Manajemen Laba

Analisis regresi berganda

1. Free Cash Flow berpengaruh positif terhadap manajemen laba.

2. Financial Distress berpengaruh signifikan terhadap manajemen laba.

3. Employee Diff berpengaruh positif terhadap manajemen laba.

7. Nazalia dan Triyanto (2018)

Pengaruh Free Cash Flow, Financial Distress, Employee Diff terhadap Manajemen Laba.

Variabel Independen:

Free Cash Flow,

Financial Distress, Employee Diff Variabel Dependen:

Manajemen Laba

Analisis regresi berganda

1. Free Cash Flow tidak berpengaruh terhadap manajemen laba.

2. Financial Distress berpengaruh signifikan positif terhadap manajemen laba.

3. Employee Diff berpengaruh signifikan positif terhadap manajemen laba.