SKRIPSI

ANALISIS PENGARUH SOLVABILITAS, TOTAL ASSET TURNOVER RATIO, DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN, OPINI AUDITOR,

DAN TOTAL REVENUE TERHADAP AUDIT REPORT LAG PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2011-2015

OLEH

ANDRE HARTANTO SIMBOLON 1405522060

PROGRAM STUDI EKSTENSI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2016

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Solvabilitas, Total Asset Turnover Ratio, Debt to Equity Ratio, Ukuran Perusahaan, Opini Auditor, Dan Total Revenue Terhadap Audit Report Lag Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2015” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Desember 2016

Andre Hartanto Simbolon NIM : 140522060

ABSTRAK

Analisis Pengaruh Solvabilitas, Total Asset Turnover Ratio, Debt to Equity Ratio, Ukuran Perusahaan, Opini Auditor, dan Total Revenue Terhadap Audit Report Lag

Pada Perusahaan Food and Beverage Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh Solvabilitas, Total Asset Turnover Ratio, Debt to Equity Ratio, Ukuran Perusahaan, Opini Auditor, dan Total Revenue Terhadap Audit Report Lag Pada Perusahaan Food and Beverage

Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015. Pemilihan sampel dilakukan dengan menggunakan metode Purposive Sampling dan jenis data yang dingunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai laporan keuangan dan tahunan, laporan auditor independen, sertajurnal, bukureferensi, internet dan literatur ilmiah yang berhubungan dengan penelitian. Metode analisis yang dingunakan adalah analisis statistik deskriptif dan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Solvabilitas, ukuran perusahaan, opini auditor dan Total Revenue berpengaruh positif dan tidak signifikan terhadap Audit Report Lag, Total Asset Turnover Ratio berpengaruh negative dan tidak signifikan terhadap Audit Report Lag. Debt to Equity Ratio berpengaruh negative dan signifikan terhadap Audit Report Lag.

Kata Kunci : Solvabilitas,Total Asset Turnover Ratio, Debt to Equity Ratio, Ukuran Perusahaan, OpiniAuditor, Total Revenue, Audit Report Lag

ABSTRACT

Analysis of Influence of Solvency, Total Asset Turnover Ratio, Debt to Equity Ratio, Size company, Auditor's Opinion, and Total Revenue Against Audit Report Lag

Firm Listed Food and Beverage in Indonesia Stock Exchange 2011-2015

This study aims to obtain empirical evidence regarding the influence of Solvency, Total Asset Turnover Ratio, Debt to Equity Ratio, size company, Auditor's Opinion, and Total Revenue Against Audit Report Lag on firm listed Food and Beverage in Indonesia stock exchange in 2011-2015. The selection of the samples was done using a Purposive Sampling method and the type of data that used is quantitative data. Data obtained from the results of the Indonesia stock exchange publications concerning annual financial statements and independent auditor's report, as well as journals, reference books, the internet and scientific literature related to the research. The analyticalused is a statistical analysis of multiple linear regression and descriptive. The results of this research show that the Solvency, size of company, auditor's opinion and a Total Revenue of influential positive and insignificant against the Audit Report of the Lag, the Total Asset Turnover Ratio is negative and not significant effect against the Audit Report Lag. Debt to equity ratio have a negative and significant effect against the Audit Report Lag.

Keywords: Solvency, Total Asset Turnover Ratio, Debt to Equity Ratio, Size Company,

Auditor's Opinion,Total Revenue, Audit Report Lag

KATA PENGANTAR

Puji dan syukur atas kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat, karunia dan anugerah-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Solvabilitas, Total Asset Turnover Ratio, Debt to Equity Ratio, Ukuran Perusahaan, Opini Auditor, Dan Total Revenue Terhadap Audit Report Lag Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011- 2015.” Adapun skripsi tersebut sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama perkuliahan hingga penulisan skripsi ini, penulis banyak menerima bantuan, bimbingan, sarana, motivasi, dan doa khususnya dari kedua orangtua dan berbagai pihak lainnya. Oleh karena itu, pada kesempatan ini dengan segala kerendahan dan tulus penulis ingin menyampaikan ucapan terima kasih kepada pihak-pihak yang telah memberikan bantuan dan bimbingannya, yaitu kepada :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua Departemen Akuntansi dan Bapak Drs. Syahrul Rambe, MM, Ak selaku sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris program Studi S-1 Fakultas Ekonomi dan Bisnis Univeritas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan pikiran untuk memberikan bimbingan, arahan serta koreksi dalam proses penyelesaian skripsi ini sehingga dapat diselesaikan dengan baik. Bapak Drs. Hotmal Jafar, MM, Ak, selaku dosen penguji dan Bapak Drs. Rasdianto, M.Si, Ak. selaku dosen pembanding yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

5. Teristimewa kepada Ibunda tercinta Rosa Dahlia Sinaga dan Saudari saya Satilda Simbolon dan Deea Silvia Simbolon juga Ayahanda Alm. Sartono Simbolon,S.H, tak lupa kepada Novita Simanjuntak yang telah memberikan segalanya kepada saya mulai dari kasih sayang, perhatian, pengorbanan serta dorongan semangat sehingga penulis dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

6. Semua teman seperjuangan di Program Studi S-1 Akuntansi Ekstensi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yaitu Healthy, Rahman Haris, serta teman-teman yang tidak dapat disebutkan satu per satu, terima kasih atas segala dukungan dan bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa Skripsi ini belum sempurna dan masih banyak terdapat kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan di dalamnya dan semoga Skripsi ini dapat memberikan manfaat kepada pembacanya.

Medan, Desember 2016 Penulis,

Andre Hartanto Simbolon NIM : 140522060

DAFTAR ISI

HALAMAN JUDUL

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan dan Manfaat ... 10

1. Tujuan ... 10

2. Manfaat ... 11

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 13

2.1.1. Teori Kepatuhan (Compliance Theory) ... 13

2.1.2. Laporan Keuangan dan Pelaporan Keuangan ... 14

2.1.3. Auditing dan Standar Pelaporan Audit ... 16

2.1.4. Audit Report Lag ... 18

2.1.5. Solvabilitas ... 22

2.1.6. Total Asset Turnover Ratio ... 23

2.1.7. Debt to Equity Ratio ... 23

2.1.8. Ukuran Perusahaan ... 24

2.1.9. Opini Auditor ... 26

2.1.10. Total Revenue ... 28

2.2. Penelitian Terdahulu ... 28

2.3. Kerangka Konseptual dan Hipotesis ... 31

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 38

3.2. Tempat dan Waktu Penelitian ... 38

3.3. Batasan Operasional ... 39

3.4. Populasi dan Sampel Penelitian ... 39

3.5. Jenis dan Sumber Data ... 40

3.6. Metode Pengumpulan Data ... 41

3.7. Defenisi Operasional dan Pengukuran Variabel ... 41

3.7.1. Variabel Bebas (Independent Variable) ... 41

3.7.2. Variabel Terikat (Dependent Variable) ... 44

3.8. Teknik Analisis Data 46

3.8.2. Metode Analisis Data ... 47

3.8.3. Uji Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 55

4.2. Analisis Data ... 55

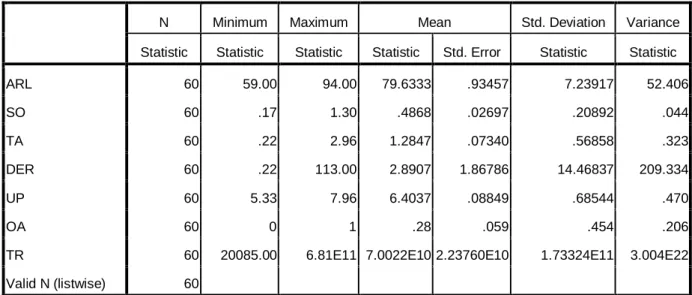

4.2.1. Hasil Statistik Deskriptif... 56

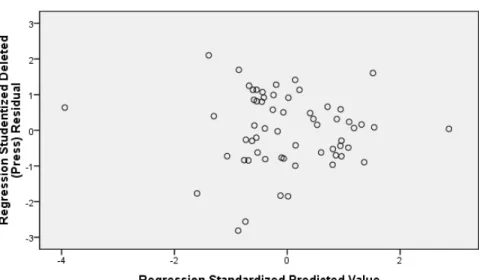

4.2.2. Hasil Uji Asumsi Klasik ... 58

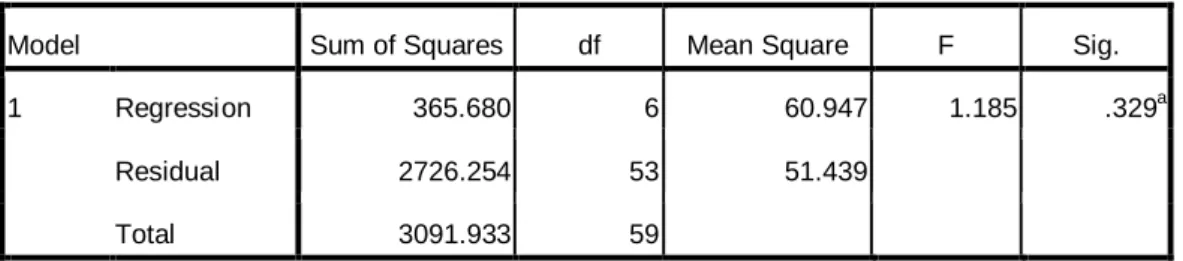

4.3. Uji Model Regresi ... 63

4.4. Pembahasan ... 68

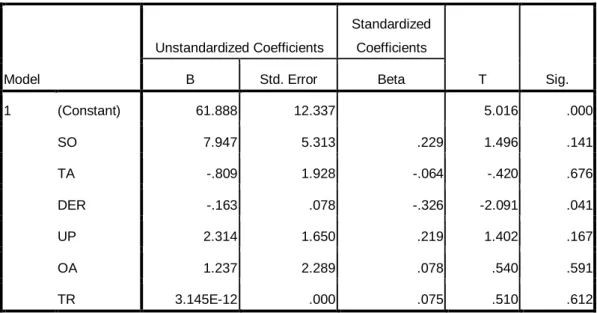

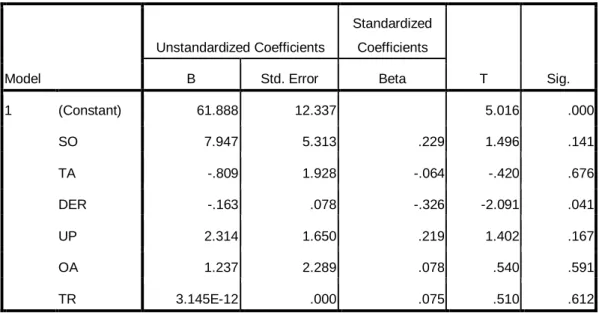

4.4.1. Solvabilitas Terhadap Audit Report Lag ... 69

4.4.2. Total Asset Turnover Ratio Terhadap Audit Report Lag ... 70

4.4.3. Debt to Equity Ratio Terhadap Audit Report Lag ... 70

4.4.4. Ukuran Perusahaan Terhadap Audit Report Lag ... 71

4.4.5. Opini Auditor Terhadap Audit Report Lag ... 72

4.4.6. Total Revenue Terhadap Audit Report Lag ... 72

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 73

5.2. Keterbatasan Penelitian ... 73

5.3. Saran ... 74

DAFTAR PUSTAKA ... 77

LAMPIRAN ... 80

DAFTAR TABEL

Tabel 2.1 Tinjauan Penelitian Terdahulu Tabel 3.1 Waktu Penelitian

Tabel 3.2 Kriteria Penarikan Sampel Tabel 3.3 Defenisi Operasional Tabel 4.1 Descpritive Statistic Tabel 4.2 Uji Multikoloneritas Tabel 4.3 Uji Autokorelasi Tabel 4.4 Persamaan Regresi Tabel 4.5 Hasil Uji F Test Tabel 4.6 Hasil Uji Statistik t

Tabel 4.7 Hasil Uji Koefisien Determinasi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual Gambar 4.1 Uji Normalitas Gambar 4.2 Uji Heteroskedasitas

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi yang kiat membuat perekonomian di Indonesia semakin signifikan mengalami perkembangan ini, mendorong semakin berkembangnya pula perdagangan bebas yang dilakukan oleh perekonomian nasional dan internasional sehingga membuat persaingan ketat pula diantara perusahaan- perusahaan yang ada untuk menjadikan dirinya unggul, berprestasi dan dikenal oleh masyarakat luas atas eksistensinya berkarya dan mengembangkan bisnis usahanya untuk mendatangkan peningkatan kesejahteraan bagi para stakeholdernya.

Atas dasar tantangan yang muncul dari setiap persaingan tersebut, setiap manajemen pada perusahaan akan berusaha untuk mendapatkan dana lebih banyak lagi untuk mendanai kegiatan operasional perusahaannya guna memperkembangkan perusahaan menjadi perusahaan yang dapat bersaing dan going concern, yang notabenenya tidak mungkin hanya didanai dari sumber dana internal dan pinjaman dari Bank saja. Namun cara lainnya guna untuk memenuhi kebutuhan dana tersebut yaitu dengan cara melakukan penjualan kepemilikan saham perusahaan kepada investor melalui pasar modal atau yang sering disebut dengan Bursa Efek Indonesia (Indonesia Stock Exchange).

Kepercayaan investor pada perusahaan yang ingin menjual kepemilikan

pertimbangan seseorang investor ingin menanamkan modalnya pada suatu perusahaan. Dan hal itu diperlihatkan pada suatu kualitas laporan keuangan perusahaan yang disajikan kepada para penanam modal tersebut. Berdasarkan peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor KEP-36/PMK/2003 tentang Kewajiban Penyampaian Laporan Keuangan berkala.

Bapepam mewajibkan untuk setiap perusahaan publik yang terdaftar di Pasar Modal wajib menyampaikan laporan keuangan tahunan yang disertai dengan laporan auditor independen kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan atau tutup buku tahunan. Bapepam sejak 12 Desember 2012 sudah beralih namanya menjadi Otoritas Jasa Keuangan (OJK) sebagai pengawas pasar modal.

Berdasarkan informasi dari data peneliti sebelumnya, Otoritas Jasa Keuangan (OJK) masih saja menemukan beberapa keterlambatan pelaporan keuangan yang dilakukan oleh beberapa perusahaan-perusahaan publik. Tercatat sejak 2 Januari 2013 sampai 13 Agustus 2013, OJK telah menangani 30 kasus yang menimpa perusahaan publik atau emiten di bursa saham. Kasus keterlambatan penyampaian laporan keuangan triwulan I tahun 2012 sebesar 74 kasus keterlambatan laporan keuangan emiten dengan efek saham. Sedangkan sepanjang tahun 2011 total kasus keterlambatan tercatat sebanyak 54 kasus.

Ini mendandakan bahwa hampir di setiap akhir tahun tutup buku, perusahaan-perusahaan publik masih saja ada ditemukan yang terlambat dalam penyampaian laporan keuangan tahunan. Banyak berspekulasi penyebab- penyebab yang terjadi mengapa perusahaan-perusahaan tersebut terlambat

menyampaikan laporan keuangan tahunan mereka, sedangkan disamping itu banyak pula perusahaan-perusahaan publik lainnya yang tepat waktu dalam penyampaian laporan keuangannya.

Perbedaan waktu antara tanggal pelaporan laporan keuangan dengan tanggal penyampaian opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian pekerjaan auditnya. Tertundanya penyampaian laporan atas laporan keuangan dapat dipengaruhi oleh jangka waktu pelaporan audit (audit report lag). Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal atau para pengguna laporan keuangan karena laporan keuangan yang berisi laba perusahaan sering kali dijadikan dasar oleh para investor atau pengguna laporan keuangan mengambil keputusan dalam kepemilikan saham. Para investor akan menjadikan laporan keuangan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan sahamnya pada perusahaan yang bersangkutan. Hal ini berarti informasi laba dari laporan keuangan yang dipublikasikan akan menyebabkan kenaikan atau penurunan harga saham. Dimana dalam Juanita dan Satwiko (2012) tentang laba rugi perusahaan, jika suatu perusahaan merugi maka auditornya akan diminta untuk melakukan audit lebih lambat dari seharusnya. Hal ini dilakukan untuk menunda berita buruk ini sampai ke publik. Berbeda dengan, jika perusahaan tersebut memperoleh laba, maka perusahaan akan meminta auditornya untuk melakukan audit lebih cepat, sehingga berita baik tersebut dapat segera dilaporkan ke publik. Hal ini dikarenakan pengumuman rugi berkaitan dengan

akibat yang ditimbulkan oleh reaksi publik yang mungkin akan berdampak buruk bagi perusahaan.

Untuk menyampaikan informasi tepat waktu sering kali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnnya diketahui, sehingga mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan. Hal ini menimbulkan dilema bagi auditor. Dimana disatu sisi, untuk memenuhi standar audit dapat berdampak pada lamanya penyelesaian laporan audit. Sementara disisi lain, apabila ingin menyelesaikan laporan keuangan auditannya dengan tepat waktu dapat berdampak pada peningkatan kualitas hasil auditannya. Hal inilah yang menimbulkan adanya keterlambatan dalam penerbitan hasil audit atau disebut dengan audit report lag.

Auditor berperan sangat penting dalam menyediakan laporan keuangan auditan dan laporan audit berisi opini berdasarkan keyakinan professional auditor.

Menurut Ashton et al. (1987), menyatakan bahwa perusahaan yang diberikan opini atau pendapat unqualified opinion oleh auditor cenderung ingin mengungkapkan laporan keuangannya dengan cepat kepada publik. Sebaliknya perusahaan yang diberikan qualified opinion cenderung memiliki audit report lag yang lebih panjang, hal ini dikarenakan auditor membutuhkan waktu dan usaha untuk mencari prosedur audit ketika mengkonfirmasi kualifikasi audit.

Ahmad dan Kamarudin (2003) juga mendefinisikan audit report lag atau audit delay sebagai selisih waktu antara berakhirnya tahun fiskal dengan tanggal diterbitkannya laporan audit. Begitu juga menurut Iskandar dan Trisnawati (2010) menyatakan bahwa audit delay atau audit report lag adalah lamanya waktu penyelesaian audit yang dilakukan oleh auditor dilihat dari perbedaan waktu tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan.Menurut Pernyataan Standar Akuntansi Keuangan No. 1 Paragraf 5, laporan keuangan mempunyai tujuan untuk memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka (IAI, 2007).Audit atas laporan keuangan perlu juga dilakukan agar para pengguna laporan keuangan merasa lebih yakin atas kualitas laporan keuangan yang dikeluarkan oleh perusahaan.

Dalam menyajikan laporan keuangan, modal juga berperan penting bagi perusahaan. Dimana perusahaan yang tidak memiliki kecukupan modal akan mengalami kesulitan dalam menghadapi shock ekonomi yang dapat menurunkan asset perusahaan secara signifikan. Ratnawati dan Sugiharto (2005) berpendapat, yang membahas tentang modal yaitu debt to equity ratio menggambarkan perbandingan hutang dan ekuitas dalam pendanaan perusahaan untuk menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Menurut Indriyani dan Supriyati (2012), debt to equity ratio dapat

digunakan sebagai indikator tingkat kesulitan keuangan perusahaan. Debt to equity ratio yang tinggi berarti tingginya resiko keuangan dan perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat. Pihak manajemen cenderung akan menunda publikasi atas laporan keuangan dikarenakan berita buruk tersebut.

Ukuran perusahaan juga dapat berpengaruh terhadap audit report lag.

(Halim, 2008) perusahaan besar lebih konsisten untuk tepat waktu dibandingkan perusahaan kecil dalam menginformasikan laporan keuangannya. Pengaruh ini ditunjukkan dengan semakin besar nilai aktiva perusahaan maka semakin pendek audit report lag dan sebaliknya. Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit report lag dikarenakan perusahaan- perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan dari pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan.

Opini auditor juga dapat mempengaruhi Audit Report Lag. Laporan audit adalah tahap akhir dari keseluruhan proses audit. Auditor sebagai pihak yang independen di dalam pemeriksaan laporan keuangan suatu perusahaan, akan memberikan pendapat atas kewajaran laporan keuangan yang diauditnya (Kartika, 2009). Dalam hal pelaporan auditor atas laporan auditannya, Standar Pelaporan keempat dalam SPAP (IAI, 2001) menjelaskan:

Laporan auditor harus memuat suatu pernyataan pendapat atas laporan keuangan secara keseluruhan atau memuat suatu asersi, bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dikemukakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Pentingnya ketepatan dalam pelaporan keuangan maka dari itu peneliti pada penelitian ini ingin kembali meneliti mengenai Audit report lag dan variabel- variabel apa yang berpengaruh terhadap audit report lag tersebut. Selain itu masih terdapat beberapa perbedaan hasil yang dilakukan oleh peneliti-peneliti sebelumnya. Beberapa penelitian yang sebelumnya juga banyak yang meneliti mengenai audit report lag dengan berbagai variabel yang berbeda. Di penelitian kali ini peneliti mencoba kembali meneliti dan menguji beberapa variabel yang sudah diteliti sebelumnya seperti variabel Debt to equity ratio yang sudah diteliti oleh beberapa peneliti namun memperoleh hasil yang tidak sama dan menambahkan beberapa variabel yang belum diteliti oleh peneliti sebelumnya yang dingunakan peneliti sebagai bahan perbandingan dalam penelitian ini seperti Total asset turnover ratio dan total revenue. Peneliti ingin mencoba meneliti kembali mengenai Audit report lag dengan variabel-variabel lainnya yang berbeda dengan peneliti terdahulunya.

Penelitian mengenai audit report lag telah dilakukan oleh beberapa peneliti.

Dari banyaknya penelitian, dari hasil penelitian Ratnawati dan Sugiharto (2005) menyatakan bahwa debt to equity ratio tidak mempunyai pengaruh signifikan terhadap audit delay. Berbeda dengan penelitian Indriyani dan Supriyati (2012) yang menyatakan bahwa debt to equity ratio berpengaruh terhadap audit report

lag. Penelitian Indriyani dan Supriyati (2012) dan Kartika (2009) menyatakan bahwa ukuran perusahaan mempunyai pengaruh terhadap audit report lag.

Berbeda dengan penelitian Iskandar dan Trisnawati (2010) yang menyatakan bahwa ukuran perusahaan dengan total asset tidak mempunyai pengaruh audit report lag. Untuk variabel profitabilitas yang diukur berdasarkan nilai ROA, dimana dari hasil penelitian Lianton dan Kusuma (2010) menyatakan bahwa profitabilitas berpengaruh terhadap audit report lag. Berbeda dengan hasil penelitian Indriyani dan Supriyati (2012) dan Kartika (2009) yang menyatakan bahwa ROA tidak berpengaruh terhaiaidap audit report lag. Sama halnya dengan variabel independen opini auditor dimana dari hasil penelitian Kartika (2009), opini auditor independen mempunyai pengaruh negatif dan signifikan terhadap audit delay, sementara menurut hasil Ahmad dan Kamarudin (2003), opini audit berpengaruh positif terhadap audit delay. Hasil penelitian tersebut berbeda dengan hasil penelitian Iskandar dan Trisnawati (2010), Susilawati, Agustina, dan Prameswari (2012) yang menyatakan bahwa opini audit tidak mempunyai pengaruh yang signifikan terhadap audit delay.

Berdasarkan uraian latar belakang diatas, maka peneliti tertarik ingin meneliti kembali variabel-variabel yang berpengaruh terhadap nilai perusahaan baik dengan variabel yang sudah pernah diteliti maupun yang belum sebelumnya dengan judul penelitian “ Analisis Pengaruh Solvabilitas,Total Asset Turnover Ratio, Debt to Equity Ratio, Ukuran Perusahaan, Opini Auditor, dan Total Revenue Terhadap Audit Report Lag Pada Perusahaan Food and Beverage Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015”.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka permasalahan yang akan dibahas dapat dirumuskan sebagai berikut :

1. Apakah Solvabilitas berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

2. Apakah Total Asset Turnover Ratio berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

3. Apakah Debt to Equity Ratio berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

4. Apakah Ukuran Perusahaan berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

5. Apakah Opini Auditor berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

6. Apakah Total Revenue berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

7. Apakah Solvabilitas, Total Asset Turnover Ratio, Debt to Equity Ratio, Ukuran Perusahaan, Opini Auditor, dan Total Revenue berpengaruh

secara simultan terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

1.3 Tujuan dan Manfaat 1. Tujuan Penelitian

a. Untuk mengetahui pengaruh solvabilitas secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

b. Untuk mengetahui pengaruh Total Asset Turnover Ratio secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

c. Untuk mengetahui pengaruh Debt to Equity Ratio secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

d. Untuk mengetahui pengaruh Ukuran Perusahaan secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

e. Untuk mengetahui pengaruh Opini Auditor secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

f. Untuk mengetahui pengaruh Total Revenue secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

g. Untuk mengetahui pengaruh Solvabilitas, Total Asset Turnover Ratio, Debt to Equity Ratio, Ukuran Perusahaan, Opini Auditor, Total Revenue secara simultan terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

a. Bagi peneliti, penelitian ini menambah wawasan peneliti mengenai solvabilitas,total aset turnover ratio, debt to equity ratio, ukuran perusahaan, opini auditor dan total revenueterhadap audit report lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

b. Bagi auditor, dari hasil penelitian ini diharapkan dapat menjadi bahan untuk auditor dalam melaksanakan audit keuangan agar dapat menyelesaikan auditnya secara tepat waktu sesuai peraturan yang telah ditetapkan.

c. Bagi manajemen perusahaan, dari hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan, khususnya yang berkaitan dengan proses audit sebelum laporan keuangan auditan diterbitkan.

d. Bagi peneliti mendatang, penelitian ini diharapkan dapat menjadi referensi kepada peniliti yang akan datang khususnya yang ingin

meneliti tentang audit report lag maupun variabel-variabel yang berpengaruh terhadapnya.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Kepatuhan (Compliance Theory)

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan tahunan perusahaan publik di Indonesia telah diatur dalam Undang-Undang No.8 Tahun 1995 tentang Pasar Modal, dan selanjutnya diatur dalam Peraturan Bapepam-LK Nomaudit delor X K 2. Lampiran Keputusan Ketua Bapepam-LK Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala. Peraturan-peraturan tersebut secara hukum mengisyaratkan adanya kepatuhan setiap perilaku individu maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam-LK.

Menurut Hendrich (2012), menyatakan tentang teori kepatuhan (compliance theory) bahwa :

Terdapat dua prespektif dasar mengenai kepatuhan hukum yaitu instumental dan normative. Prespektif instrumental mengansumsikan individu secara utuh didorong oleh kepentingan pribadi dan tanggapan- tanggapan terhadap perubahan insentif, dan penalti yang berhubungan dengan prilaku. Prespektif normative berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi mereka.

Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku, sama halnya dengan perusahaan yang berusaha untuk menyampaikan laporan keuangan secara tepat waktu karena selain merupakan

suatu kewajiban perusahaan untuk menyampaikan laporan keuangan tepat waktu, juga akan sangat bermanfaat bagi para pengguna laporan keuangan.

2.1.2 Laporan Keuangan Dan Pelaporan Keuangan

Menurut IAI (2007) dalam PSAK, kerangka dasar penyusunan dan penyajian laporan keuangan paragraph 7 menyatakan bahwa,

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga

Perkembangan perusahaan go public di Indonesia menjadikan laporan keuangan sebagai kebutuhan utama setiap perusahaan. Dalam kerangka dasar Penyusunan dan Penyajian Laporan Keuangan, laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pengguna. Beberapa di antara pengguna ini memerlukan dan berhak untuk memperoleh informasi tambahan disamping yang tercakup dalam laporan keuangan. Namun demikian, banyak pengguna sangat beruntung pada laporan keuangan sebagai sumber utama informasi keuangan dan karena itu laporan keuangan tersebut seharusnya disusun dan disajikan dengan mempertimbangkan kebutuhan mereka.

Dalam Pernyataan Standar Akuntansi Keuangan Paragraf 12 menjelaskan pelaporan keuangan memiliki tujuan yaitu menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pengguna dan pengambil keputusan ekonomi (IAI, 2007 dalam PSAK). Pengguna laporan keuangan meliputi investor, karyawan, pemberi pinjaman, pemasok, kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya dan masyarakat.

Menurut IAI (2007) dalam PSAK, kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Paragraf 24 menyatakan bahwa karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pengguna. Terdapat empat karakteristik kualitatif pokok yaitu :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna.

Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan.

Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengkoreksi hasil evaluasi pengguna di masa lalu.

3. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunaannya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat Dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (tren) posisi dan kinerja perusahaan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Sesuai dengan tujuan dan karakteristiknya, laporan keuangan akan memberikan manfaat yang optimal bagi para penggunanya untuk dijadikan dasar dalam pengambilan keputusan jika dapat dipublikasikan tepat waktu.

2.1.3 Auditing dan Standar Pelaporan Audit 1. Pengertian Audit

Menurut Agoes (2004:3) defenisi auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Tujuan umum audit atas laporan keuangan adalah untuk memberikan penyataan pendapat apakah laporan keuangan yang diperiksa menyajikan secara wajar, dalam segala hal yang bersifat material, sesuai dengan prinsip akuntansi yang lazim.

Menurut Arens & Alvin A.James L. Loebbecke (2008:16-18), akuntan publik melakukan tiga jenis utama audit yaitu :

a. Audit Operasional (Operational Audit) mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi.

Pada akhir audit operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki operasi. Mengevaluasi secara objektif apakah efisiensi dan efektivitas operasi sudah memenuhi kriteria yang ditetapkan jauh lebih sulit ketimbang audit ketaatan dan audit laporan keuangan.

b. Audit Ketaatan (Compliance Audit) dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi. Hasil dari audit ketaatan biasanya dilaporkan kepada manajemen, bukan kepada pihak luar, karena manajemen adalah kelompok utama yang berkepentingan

dengan tingkat ketaatan terhadap prosedur dan peraturan yang digariskan.

c. Audit Laporan Keuangan (Financial statement audit) dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu. Biasanya, kriteria yang berlaku adalah prinsip-prinsip akuntansi yang berlaku umum.

2. Standar Auditing

Standar auditing merupakan ukuran pelaksanaan tindakan yang menjadi pedoman umum bagi auditor dalam melaksanakan audit (Mulyadi, 2002:16).

Standar auditing merupakan panduan audit atas laporan keuangan historis.

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia (IAI) terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu :

a. Standar Umum

• Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai seorang auditor.

• Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

• Dalam melaksanakan audit penyusunan laporannnya, auditor wajib menggunakan kemaharian profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

• Pekerjaan harus dilaksanakan sebaik-baiknya dan jika dingunakan asisten harus disupervisi semestinya.

• Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilakukan.

• Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

• Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsio akuntansi yang berlaku umum di Indonesia.

• Laporan audit harus menunjukkan atau menyatakan jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan priode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

• Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

• Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuar petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

2.1.4 Audit Report Lag

Ketepatan waktu pelaporan keuangan (Audit report lag) merupakan hal penting yang harus diperhatikan oleh suatu perusahaan. Menurut PSAK tahun 2007 pada kerangka dasar penyusunan dan penyajian laporan keuangan paragraf 43, yaitu jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.Menurut Rahayu dan Suhayati (2010), audit report merupakan alat komunikasi formal untuk mengkomunikasikan kepada pihak-pihak berkepentingan tentang apa yang dilakukan auditor dan kesimpulan yang dicapai atas audit laporan keuangan.

Laporan audit harus memuat suatu pernyataan pendapat atas laporan keuangan secara keseluruhan atau memuat suatu asersi, bahwa pernyataan demikian tidak dapat diberikan. Menurut Agoes dan Hoesada (2012) untuk menentukan apakah laporan keuangan telah sesuai dengan standar akuntansi berterima umum, auditor harus melakukan pengujian substantif untuk mengetahui apakah laporan keuangan perusahaan mengandung kesalahan atau salah kaji material lainnya. Pengujian

substantif dilakukan untuk mengumpulkan bukti-bukti yang dingunakan auditor mencapai kesimpulan tentang apakah laporan keuangan telah disajikan secara wajar dalam semua hal yang material serta untuk menerbitkan laporan audit. Lag dalam arti bahasa Indonesia adalah keterlambatan. Kertelambatan ini berhubungan dengan rentang waktu yang diperlukan dalam proses audit sampai audit laporan keuangan selesai diaudit oleh auditor independen. Menurut Kartika (2011) audit report lag adalah lamanya waktu penyelesaian pelaksanaan audit yang dilihat dari tangga penutupan tahun buku sampai dengan tanggal diterbitkan laporan audit. Menurut Shabrina (2014), audit report lag termasuk karakteristik kualitatif yang harus dipenuhi dalam laporan keuangan, yaitu sifat relevan.

Laporan keuangan dikatakan tidak relevan saat laporan keuangan tidak disampaikan tepat waktu, sehingga kehilangan manfaat untuk mempengaruhi keputusan yang akan diambil oleh penguna laporan keuangan perusahaan.

Dalam melaksanakan audit, maka dibutuhkan sebuah perencanaan.

Perencanaan audit termasuk juga membuat anggaran waktu (time budget) yaitu menetapkan pedoman mengenai jumlah waktu dari masing-masing bagian audit.

Anggaran waktu merupakan suatu pedoman, namun tidak absolut. Apabila auditor menyimpang dari program audit akibat suatu kondisi, auditor juga mungkin terpaksa menyimpang dari anggaran waktu. Auditor mendapat tekanan dalam memenuhi anggaran waktu untuk menunjukkan efisiensinya dan membantu mengevaluasi kinerjanya. Akan tetapi, bila tidak sesuai dengan tujuan pokok audit, maka informasi yang disampaikan juga tidak baik dan dapat merugikan.

Proses audit sangat memerlukan waktu sehingga dapat berakibat pada audit report

lag yang nantinya akan sangat berpengaruh pada ketepatan waktu pelaporan keuangan.

Proses dalam mencapai ketepatwaktuan terutama dalam penyajian laporan keuangan auditor independen menjadi semakin tidak mudah mengingat semakin meningkatnya perusahaan publik yang ada di Indonesia. Hambatan ini juga terlihat dalam Standar Pemeriksaan Akuntan Publik pada standar yang ketiga yang menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian serta pengumpulan alat-alat pembuktian yang cukup memadai.

Hambatan-hambatan inilah yang memungkinkan akuntan publik untuk menunda publikasi laporan audit dan laporan keuangan auditan apabila dirasakan perlu untuk memperpanjang masa audit.

Laporan audit (Audit Report) merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan.

Pendapat auditor tersebut disajikan dalam suatu laporan audit baku yang terdiri dari tiga paragraph yaitu paragraph pegantar (introductory paragraph), paragraph lingkup (scope paragraph) dan paragraph pendapat (opinion paragraph).

Terdapat 3 fakta yang diungkapkan oleh auditor dalam paragraf pengantar yaitu :

1. Tipe jasa yang diberikan oleh auditor

2. Obyek yang dianut, berisi dua hal penting yaitu auditor memberikan pendapat atas laporan keuangan setelah ia melakukan audit dan obyek

yang di audit oleh auditor bukanlah catatan melainkan laporan keuangan kliennya.

3. Pengungkapan tanggung jawab manajemen atas laporan keuangan dan tanggung jawab auditor atas pendapat yang diberikan atas laporan keuangan berdasarkan hasil auditnya.

Sedangkan paragraf lingkup berisi pernyataan auditor bahwa auditnya dilaksanakan berdasarkan standar auditing yang ditetapkan oleh organisasi profesi akuntan publik dan beberapa penjelasan tambahan tentang standar auditing tersebut serta, suatu pernyataan keyakinan bahwa audit yang dilaksanakan berdasarkan standar auditing tersebut memberikan dasar yang memadai bagi auditor untuk memberikan pendapat atas laporan keuangan auditor.

Paragraf pendapat merupakan paragraf yang dingunakan oleh auditor untuk menyatakan pendapatnya mengenai laporan keuangan yang disebutkannya dalam paragraf pengantar yaitu paragraf pertama laporan audit baku.

Menurut Swayer et al. (2006), dalam menyelesaikan tugas audit atas laporan keuangan perusahaan, auditor independen dapat bekerjasama dengan auditor internal perusahaan untuk mendapatkan informasi yang dibutuhkan, sehingga laporan keuangan perusahaan dapat disampaikan tepat waktu kepada publik. Audit report lag dapat diukur dari tanggal tutup buku perusahaan sampai tanggal laporan auditor independen yang dapat ditentukan dengan rumus sebagai berikut (Azizah dan Kumalasari, 2012).

Audit Report Lag = Tanggal Laporan Audit – Tanggal Laporan Keuangan

Tanggal laporan audit atau tanggal publikasi laporan keuangan merupakan tanggal ketika laporan keuangan disajikan kepada publik. Pada tanggal tersebut laporan keuangan auditan secara lengkap sudah dapat dingunakan dalam pengambilan keputusan (Listiana dan Susilo, 2012:42).

2.1.5 Solvabilitas

Menurut Hanafi dan Halim, solvabilitas merupakan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjang. Analisis solvabilitas difokuskan terutama pada reaksi dalam neraca yang menunjukkan kemampuan untuk melunasi utang lancar dan utang tidak lancar. Solvabilitas dalam hal ini diukur dengan menghitung Debt to total asset dengan membandingkan antara jumlah aktiva (total asset) dengan jumlah utang (baik jangka pendek ataupun jangka panjang). Rasio ini dingunakan untuk mengetahui sejauh mana utang perusahaan dapat ditutupi oleh aktiva yang dimiliki serta mengindikasikan tingkat kesehatan perusahaan.

Menurut Lianton dan Kusuma (2010:21), semakin besar tingkat utang terhadap tingkat aktiva sebuah perusahaan mencerminkan tingginya resiko keuangan perusahaan tersebut. Tingginya resiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya berupa pokok pinjaman maupun bunga.

Dalam penelitian ini, menghitung rasio hutang dengan menggunakan debt to total asset. Rasio ini mengukur berapa besar dana yang disediakan oleh kreditur, semakin tinggi debt to total asset maka semakin besar jumlah hutang

yang dingunakan dalam menghasilkan keuntungan bagi perusahaan ini dan semakin besar risiko yang dihadapi perusahaan. Menurut Hanafi dan Halim (2012:57), rasio solvabilitas dapat diukur dengan rumus sebagai berikut :

𝑫𝑫𝑫𝑫𝑫𝑫𝑫𝑫 𝑫𝑫𝒕𝒕 𝑫𝑫𝒕𝒕𝑫𝑫𝒕𝒕𝒕𝒕 𝒕𝒕𝒂𝒂𝒂𝒂𝑫𝑫𝑫𝑫 =𝑻𝑻𝒕𝒕𝑫𝑫𝒕𝒕𝒕𝒕 𝐇𝐇𝐇𝐇𝐇𝐇𝐇𝐇𝐇𝐇𝐇𝐇 𝑻𝑻𝒕𝒕𝑫𝑫𝒕𝒕𝒕𝒕 𝑨𝑨𝑨𝑨𝑫𝑫𝑨𝑨𝑨𝑨𝒕𝒕

2.1.6 Total Asset Turnover Ratio

Menurut Syamsuddin (2009 : 19) Total asset turnover ratio merupakan rasio yang dingunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Variabel ini dingunakan untuk mengukur efisiensi pemakaian aktiva perusahaan untuk menghasilkan penjualan. Peneliti menggunakan variabel total assets turnover ratio karena kinerja keuangan perusahaan Food and Beverage dapat dinilai berdasarkan efisiensi penggunaan aktiva perusahaan dalam rangka menghasilkan penjualan.

𝑻𝑻𝒕𝒕𝑫𝑫𝒕𝒕𝒕𝒕 𝑨𝑨𝒂𝒂𝒂𝒂𝑫𝑫𝑫𝑫𝒂𝒂 𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝒕𝒕𝑨𝑨𝑫𝑫𝑻𝑻 𝑹𝑹𝒕𝒕𝑫𝑫𝑨𝑨𝒕𝒕 =𝐏𝐏𝐏𝐏𝐇𝐇𝐏𝐏𝐇𝐇𝐇𝐇𝐏𝐏𝐇𝐇𝐇𝐇 (𝒂𝒂𝒕𝒕𝒕𝒕𝑫𝑫𝒂𝒂) 𝑻𝑻𝒕𝒕𝑫𝑫𝒕𝒕𝒕𝒕 𝑨𝑨𝑨𝑨𝑫𝑫𝑨𝑨𝑨𝑨𝒕𝒕

2.1.7 Debt To Equity Ratio

Menurut Indriyani dan Supriyati (2012:17), debt to equity ratio dapat digunakan sebagai indikator tingkat kesulitan keuangan perusahaan. Debt to equity ratio yang tinggi berarti menunjukkan tingginya resiko keuangan dan perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat.

Pihak manajemen cenderung akan menunda publikasi atas laporan keuangan dikarenakan berita buruk tersebut.

Debt to equity ratio adalah salah satu bagian dari rasio solvabilitas, yaitu rasio yang menggambarkan perbandingan antara kewajiban dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Dilain pihak ada juga kemungkinan perusahaan dengan debt to equity ratio yang tinggi ingin mengurangi tingkat risiko dengan memundurkan publikasi laporan keuangan dan mengulur pekerjaan audit selama mungkin. Debt to equity ratio diukur dengan rumus sebagai berikut:

𝑫𝑫𝑫𝑫𝑹𝑹 = 𝐓𝐓𝐓𝐓𝐇𝐇𝐇𝐇𝐏𝐏 𝐊𝐊𝐏𝐏𝐊𝐊𝐇𝐇𝐏𝐏𝐊𝐊𝐊𝐊𝐇𝐇𝐇𝐇

𝐓𝐓𝐓𝐓𝐇𝐇𝐇𝐇𝐏𝐏 𝐄𝐄𝐄𝐄𝐇𝐇𝐊𝐊𝐇𝐇𝐇𝐇𝐄𝐄 𝑿𝑿 𝟏𝟏𝟏𝟏𝟏𝟏%

2.1.8 Ukuran Perusahaan

Menurut Sujianto (2001:4), ukuran perusahaan menggambarkan besar kecilnya suatu peusahaan yang ditunjukkan oleh aktiva, jumlah penjualan, rata- rata total penjualan dan rata-rata total aktiva. Ukuran perusahaan juga dapat diartikan sebagai jumlah total asset yang dimiliki perusahaan. Total asset merupakan jumlah dari aset lancar, aset tetap, aset tak berwujud. Perusahaan yang memiliki total asset yang besar umumnya merupakan perusahaan yang besar. Kartika (2009:5) berpendapat bahwa perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala

besar cenderung diberikan insentif untuk mengurang audit report lag, karena perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan pemerintah dan lain-lain. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Keterbatasan karyawan dan keahlian yang dimiliki oleh perusahaan kecil dapat menimbulkan keraguan terhadap laporan keuangan yang dihasilkan. Auditor harus lebih teliti dalam melakukan pengauditan. Hal ini merupakan faktor potensial yang memperpanjang audit report lag.

Menurut Iskandar dan Trisnawati (2010:175), menyatakan bahwa perusahaan yang memiliki total asset yang besar memiliki hubungan dengan ketepatan waktu laporan keuangan, dimana perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, hal ini disebabkan oleh adanya internal control yang baik dan kemampuan perusahaan untuk mendorong auditornya agar dapat menyelesaikan pekerjaan audit secara tepat waktu. Selain itu perusahaan-perusahaan yang lebih besar juga memiliki sumber daya untuk membayar audit fees yang lebih tinggi sehingga pekerjaan audit dapat segera dilakukan setelah tahun buku berakhir.

Ukuran perusahaan diukur menggunakan Log total aktiva perusahaan yang tercantum dalam laporan keuangan perusahaan pada akhir periode.

2.1.9 Opini Auditor

Menurut Kartika (2009:10), Auditor sebagai pihak yang independen di dalam pemeriksaan laporan keuangan suatu perusahaan, akan memberikan

pendapat atas kewajaran laporan keuangan yang diauditnya dan dimana laporan audit adalah tahap akhir dari keseluruhan proses audit Dalam hal pelaporan auditor atas laporan auditannya, Standar Pelaporan keempat dalam SPAP (IAI, 2001) menjelaskan:

Laporan auditor harus memuat suatu pernyataan pendapat atas laporan keuangan secara keseluruhan atau memuat suatu asersi, bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dikemukakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Menurut IAI dalam Standar Profesional Akuntan Publik (PSA 29 SA Seksi 508), berbagai tipe pendapat auditor yaitu :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan auditor bentuk baku (Unqualified Opinion with Explanatory Language).

Menurut IAI (2001) memuat penjelasan bahwa keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya.

Berikut ini adalah penyebab paling penting dari penambahan paragrapf penjelasan menurut Arens dkk:

• Tidak adanya aplikasi yang konsisten dari prinsip-prinsip akuntansi yang berlaku umum (GAAP).

• Keraguan yang substansial mengenai going concern.

• Auditor setuju dengan penyimpangan dari prinsip akuntansi yang dirumuskan.

• Penekanan pada suatu hal atau masalah.

• Laporan yang melibatkan auditor lain.

3. Pendapat Wajar Dengan Pengecualian (Unqualified Opinion)

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai

dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan yaitu sebagai berikut:

• Lingkup audit dibatasi oleh klien.

• Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi- kondisi yang berada di luar kekuasaan klien maupun auditor.

• Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

• Prinsip akuntansi yang berlaku umum di Indonesia yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar menyatakan pendapat bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Menurut Arens dkk, laporan pendapat tidak wajar hanya dapat diterbitkan apabila auditor memiliki pengetahuan, setelah melakukan investigasi yang mendalam, bahwa tidak ada kesesuaian dengan PSAK.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer Of Opinion) Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah:

• Pembatasan yang luar biasa sifatnya terhadap lingkup audit.

• Auditor tidak independen dalam hubungannya dengan kliennya.

Perusahaan yang diberikan opini atau pendapat unqualified opinion oleh auditor cenderung ingin mengungkapkan laporan keuangannya dengan cepat kepada publik. Sebaliknya perusahaan yang diberikan qualified opinion cenderung memiliki audit report lag yang lebih panjang, hal ini dikarenakan auditor membutuhkan waktu dan usaha untuk mencari prosedur audit ketika mengkonfirmasi kualifikasi audit.

Opini auditor diukur dengan menggunakan variabel dummy, yaitu perusahaan yang memperoleh qualified opinion (qualified opinion, adverse opinion, disclaimer of opinion) akan diberi nilai dummy 0, sedangkan yang memperoleh unqualified opinion, akan diberi nilai dummy 1.

2.1.10 Total Revenue

Menurut Zaki Baridwan (2008) berpendapat bahwa revenue adalah aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan utangnya

selama satu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan utama badan usaha. Proses produksi yang dilakukan oleh produsen akan menghasilkan sejumlah barang, atau produk. Produk inilah yang merupakan jumlah barang yang akan dijual dan hasilnya merupakan jumlah penerimaan bagi seorang produsen. Penerimaan adalah sejumlah uang yang diterima oleh perusahaan atas penjualan produk yang dihasilkan. Dalam ilmu ekonomi penerimaan diistilahkan revenue.

Ada beberapa macam penerimaan, salah satunya adalah Total Revenue (Penerimaan total). Total Revenue merupakan jumlah seluruh penerimaan perusahaan dari hasil penjualan sejumlah produk (barang yang dihasilkan).

2.2 Peneliti Terdahulu

Penelitian mengenai Audit Report Lag sudah banyak dilakukan oleh beberapa peneliti dengan berbagai variabel-variabel yang mempengaruhinya.

Penelitian yang dilakukan oleh Melisa Januar Iskandar & Estralita Trisnawati menghasilkan bahwa klasifikasi industri, laba rugi tahun berjalan dan besarnya KAP berpengaruh terhadap audit report lag. Sedangkan total asset, opini audit, dan debt proportion tidak mempunyai pengaruh terhadap audit report lag.

Berbeda lagi dengan penelitian yang dilakukan oleh Novice Liantor & Budi Hartono Kusuma dimana meneliti pengaruh Profitabilitas, solvabilitas, ukuran perusahaan, umur perusahaan, dan jenis industri terhadap audit report lag.

Diperoleh hasil penelitiannya ukuran perusahaan dan jenis industri tidak

bepengaruh terhadap audit report lag, sedangkan variabel lainnya yang dingunakan dalam penelitian berpengaruh terhadap audit report lag.

Penelitian yang dilakukan oleh Greta Juanita & Rutji Satwiko memperoleh hanya pelaporan laba rugi yang berpengaruh terhadap audit report lag.

Sedangkan ukuran perusahaan, ukuran KAP, struktur kepemilikan, profitabilitas, debt to equity ratio, dan debt to total asset tidak berpengaruh terhadap audit report lag.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti Variabel Penelitian Hasil penelitian Melisa Januar

Iskandar dan Estralita Trisnawati (2010)

Variabel Independen:

Total Asset, Klasifikasi Industri, Laba rugi tahun berjalan, opini audit, ukuran kantor akuntan, dan debt proportion.

Variabel Dependen : Audit Report Lag

Klasifikasi industri, laba rugi tahun berjalan, dan besarnya KAP berpengaruh terhadap audit report lag. Sedangkan total asset, opini audit, dan debt proportion tidak mempunyai pengaruh terhadap audit report lag.

Novice Lianto dan Budi Hartono Kusuma (2010)

Variabel Independen:

Profitabilitas, Solvabilitas, Ukuran Perusahaan, Umur Perusahaan, Jenis Industri.

Variabel Dependen:

Audit Report Lag

Profitabilitas, solvabilitas dan umur perusahaan berpengaruh terhadap audit report lag. Ukuran perusahaan dan jenis industri tidak berpengaruh terhadap audit report lag.

Rosmawati Endang Indriyani dan Supriyati (2012)

Variabel Independen:

Ukuran perusahaan, profitabilitas, laba rugi perusahaan, dan debt to equity ratio.

Variabel Dependen:

Audit Report Lag

Hasil penelitian audit report lag di Indonesia dan Malaysia secara simultan dipengaruhi oleh ukuran perusahaan, profitabilitas, laba rugi perusahaan, dan debt to equity ratio.

Ukuran perusahaan secara parsial

berpengaruh secara signifikan terhadap audit report lag di Indonesia dan Malaysia. Debt to equity ratio secara parsial berpengaruh secara signifikan terhadap audit report lag di Indonesia.

Greta Juanita dan Rutji Satwiko

Variabel Independen:

Ukuran perusahaan, ukuran KAP, struktur kepemilikan, pelaporan laba rugi, profitabilitas, debt to equity ratio, dan debt to total asset ratio.

VariabelDependen:

Audit Report Lag

Pelaporan laba rugi berpengaruh terhadap audit report lag. Sedangkan ukuran perusahaan, ukuran KAP, struktur kepemilikan, profitabilitas, debt to equity ratio, dan debt to total asset tidak berpengaruhterhadap audit report lag

Christine Dwi Karya Susilawati, Lidya Agustina, dan Tania Prameswari (2012)

Variabel Independen:

Profitabilitas, Solvabilitas, Perusahaan Holding, opini auditor, dan lamanya perusahaan menjadi klien KAP.

Variabel Dependen:

Audit Report Lag

Profitabilitas, opini auditor, dan lamanya perusahaan menjadi klien KAP tidak berpengaruh terhadap audit report lag.

Sedangkan solvabilitas dan perusahaan holding berpengaruh terhadap audit report lag.

Hal yang membedakan dengan penelitian terdahulu :

1. Penelitian yang dilakukan penulis menggunakan waktu periode tahun 2011- 2015 yang merupakan periode yang cukup baru sebagai waktu penelitian mengenai Audit report lag dibandingkan penelitian sebelumnya.

2. Menggunakan variabel yang belum banyak diteliti secara bersamaan, agar mendapatkan hasil yang lebih signifikan.

3. Menambahkan variabel Total turnasset ratio dan total renue sebagai variabel penelitian yang berbeda dengan peneliti-peneliti sebelumnya dimana belum ada menggunakan kedua variabel tersebut.

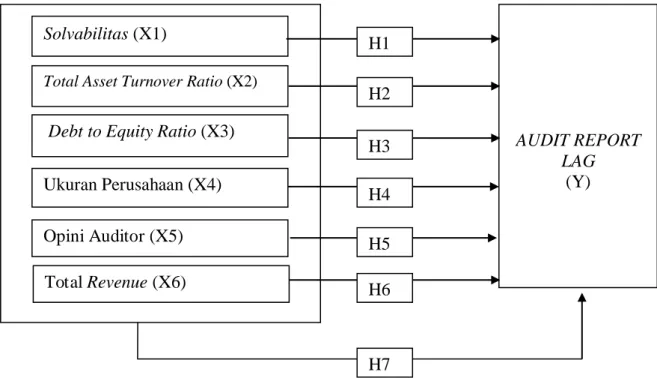

2.3 Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Penelitian ini bertujuan untuk menganalisis ada tidaknya serta kuat lemahnya hubungan antara variabel dependen berupa audit report lag dengan variabel independen berupa Solvabilitas, Total asset turnover ratio, debt to equity

ratio, ukuran perusahaan, opini auditor dan total revenue. Penelitian ini diharapkan dapat membuktikan bahwa keenam variabel tersebut berpengaruh terhadap Audit report lag.

Berdasarkan tinjauan pustaka, penelitian terdahulu yang sudah diuraikan, maka kerangka konseptual ini dapat digambarkan pada gambar berikut :

Gambar 2.1 Kerangka Konseptual

Keterangan :

Y = Audit Report Lag X1 = Solvabilitas

X2 = Total Asset Turnover Ratio X3 = Debt to Equity Ratio X4 = Ukuran Perusahaan

AUDIT REPORT LAG

(Y) Solvabilitas (X1)

Total Asset Turnover Ratio (X2)

Debt to Equity Ratio (X3)

Ukuran Perusahaan (X4)

Opini Auditor (X5) Total Revenue (X6)

H1 H2

H3 H4 H5 H6

H7

X5 = Opini Auditor X6 = Total Revenue

a. Solvabilitas Terhadap Audit Report Lag

Solvabilitas merupakan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjang. Analisis solvabilitas difokuskan terutama pada reaksi dalam neraca yang menunjukkan kemampuan untuk melunasi utang lancar dan utang tidak lancar. Solvabilitas dalam hal ini diukur dengan menghitung Debt to total asset dengan membandingkan antara jumlah aktiva (total asset) dengan jumlah utang (baik jangka pendek ataupun jangka panjang). Rasio ini dingunakan untuk mengetahui sejauh mana utang perusahaan dapat ditutupi oleh aktiva yang dimiliki serta mengindikasikan tingkat kesehatan perusahaan. Menurut Lianto dan Kusuma (2010 : 12), semakin besar tingkat utang terhadap tingkat aktiva sebuah perusahaan mencerminkan tingginya resiko keuangan perusahaan tersebut.

Tingginya resiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya berupa pokok pinjaman maupun bunga. Perusahaan harus memperhatikan bagaimana utang yang dimiliki oleh perusahaan yang dapat ditutup oleh aktivanya karena hal ini dapat berpengaruh terhadap ketepatan waktu pelaporan keuangan (Audit report lag).

b. Total Asset Turnover Ratio Terhadap Audit Report Lag

Menurut Syamsuddin (2009 : 19) Total Asset Turnover Ratio merupakan rasio yang dingunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap

rupiah aktiva. Variabel ini dingunakan untuk mengukur efisiensi pemakaian aktiva perusahaan untuk menghasilkan penjualan. Apabila pada pemakaian aktiva perusahaan untuk menghasilkan penjualan memperoleh hasil yang baik maka hal ini berpengaruh terhadap ketepatan waktu pelaporan keuangan (Audit report lag).

c. Debt to Equity Ratio Terhadap Audit Report Lag

Menurut Indriyani dan Supriyati (2012 : 32), debt to equity ratio (DER) merupakan rasio yang menggambarkan perbandingan antara kewajiban dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya dan dapat digunakan sebagai indikator tingkat kesulitan keuangan perusahaan. Tingginya debt to equity ratio mencerminkan tingginya resiko keuangan perusahaan. Risiko perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan.

Kesulitan keuangan adalah berita buruk bagi citra perusahaan dimata publik. Hal ini menyebabkan manajemen akan menunda pelaporan keuangannya. Dengan adanya penundaan pelaporan keuangan maka perusahaan tersebut tidak memiliki ketepatan waktu dalama pelaporan keuangan dimana hal ini merupakan sangat penting pada setiap perusahaan. Maka dari itu perusahaan harus memperhatikan kemampuannya modalnya dalam memenuhi kewajibannya karena berpengaruh sendiri terhadap ketepatan pelaporan keuangan (Audit report lag).

d. Ukuran Perusahaan Terhadap Audit Report Lag

Ukuran perusahaan adalah jumlah total asset yang dimiliki perusahaan.

Perusahaan yang memiliki total asset yang besar umumnya merupakan perusahaan yang besar. Menurut Iskandar dan Trisnawati (2010 : 9) menyatakan bahwa perusahaan yang memiliki total asset yang besar memiliki hubungan dengan ketepatan waktu laporan keuangan, perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, hal ini disebabkan oleh adanya internal control yang baik dan kemampuan perusahaan untuk mendorong auditornya agar dapat menyelesaikan pekerjaan audit secara tepat waktu. Selain itu perusahaan-perusahaan yang lebih besar juga memiliki sumber daya untuk membayar audit fees yang lebih tinggi sehingga pekerjaan audit dapat segera dilakukan setelah tahun buku berakhir. Perusahaan harus memperhatikan jumlah asset yang dimilikinya karena berpengaruh terhadap ketepatan pelaporan keuangan (Audit report lag).

e. Laporan Audit Terhadap Audit Report Lag

Laporan audit adalah tahap akhir dari keseluruhan proses audit. Menurut Kartika (2009 : 12), Auditor sebagai pihak yang independen di dalam pemeriksaan laporan keuangan suatu perusahaan, akan memberikan pendapat atas kewajaran laporan keuangan yang diauditnya. Perusahaan yang diberikan opini atau pendapat unqualified opinion oleh auditor cenderung ingin mengungkapkan laporan keuangannya dengan cepat kepada publik. Sebaliknya perusahaan yang diberikan qualified opinion cenderung memiliki audit report lag yang lebih

panjang, hal ini dikarenakan auditor membutuhkan waktu dan usaha untuk mencari prosedur audit ketika mengkonfirmasi kualifikasi audit. Apabila auditor dalam menyerahkan laporan auditnya juga mengalami kendala dalam waktu maka ini juga berpengaruh nantinya terhadap ketepatan pelaporan waktu keuangan.

f. Total Revenue Terhadap Audit Report Lag

Menurut Zaki Baridwan (2008 : 27) berpendapat bahwa revenue adalah aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan utangnya selama satu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan utama badan usaha. Proses produksi yang dilakukan oleh produsen akan menghasilkan sejumlah barang, atau produk. Produk inilah yang merupakan jumlah barang yang akan dijual dan hasilnya merupakan jumlah penerimaan bagi seorang produsen, Sebuah perusahaan harus memperhatikan bagaimana jalannya proses produksi dalam perusahaannya karena berpengaruh langsung terhadap total revenue yang akan diterima nantinya. Jika total revenue mengalami kendala atau penundaan dalam proses penerimaanya maka nantinya hal tersebut juga akan berpengaruh terhadap ketepatan waktu dalam pelaporan keuangan

2. Hipotesis

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina, 2011:42). Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang

relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan rumusan masalah, tinjauan pustaka, tinjauan penelitian terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Solvabilitas berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

H2 : Total Asset Turnover Ratio berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

H3 : Debt to Equity Ratio berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

H4 : Ukuran Perusahaan berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

H5 : Opini Auditor berpengaruh secara parsial terhadap Audit Report Lag pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.