SKRIPSI

Disusun oleh: ALVI ERLITASARI 0713010182 / FE / AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2011

Hak Cipta © milik UPN "Veteran" Jatim :

iii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 6

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Pengertian Dasar Sistem Informasi Akuntansi ... 12

2.2.1.1.Pengertian Sistem ... 12

2.2.1.2. Definisi Informasi ... 14

2.2.1.3.Siklus Pengolahan Data ... 16

2.2.1.4. Definisi Sistem Informasi... 18

2.2.1.5. Tujuan Sistem Informasi... 19

2.2.1.6. Komponen Sistem Informasi Akuntansi... 19

2.2.1.7. Pengertian Sistem Informasi Akuntansi... 21

2.2.1.8.Tujuan dan Manfaat Sistem Informasi Akuntansi... 21

2.2.1.9.Fungsi Sistem Informasi Akuntansi... 22

Hak Cipta © milik UPN "Veteran" Jatim :

iv

2.2.1.12. Kesalahan- Kesalahan Yang Terjadi

Dalam Sistem Informasi Akuntansi... 24

2.2.2. Komputer Sebagai Alat Bantu Manusia... 24

2.2.2.1.Definisi Komputer ... 24

2.2.2.2.Komputer Pembentuk Sistem Komputer... 25

2.2.2.3.Keunggulan Komputer... 26

2.2.2.4.Komputer Sebagai Alat Bantu... 27

2.2.2.5.Dampak Komputer Sebagai Pengendalian Intern... 28

2.2.3. Pengendalian Sistem Informasi Berbasis Komputer... 31

2.2.3.1.Pengertian Pengendalian Intern ... 31

2.2.3.2.Unsur Pengendalian Intern... 32

2.2.3.3.Lingkungan Pengendalian (Control Environment)... 33

2.2.3.4.Tujuan Pengendalian Intern Penjualan... 35

2.2.4. Pengendalian Aplikasi ……… 35

2.2.4.1.Pengendalian Sumber Data... 36

2.2.4.2.Program Validasi Input (Input Validation Routines)... 37 2.2.4.3.Pengendalian Entry Data Secara On-Line

Hak Cipta © milik UPN "Veteran" Jatim :

v

2.2.4.5. Pengendalian output (output Control)... 41

2.2.4.6.Pengaruh Komputerisasi Terhadap Sistem Pengendalian Intern... 41

2.3. Kerangka Pikir ... 43

2.4. Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 46

3.1. Definisi Operasional dan Pengukuran Variabel ... 46

3.1.1. Definisi Operasional ... 46

3.1.2. Pengukuran Variabel ... 46

3.2. Teknik Penentuan Sampel ... 50

3.3. Teknik Pengumpulan Data ... 51

3.3.1. Jenis Data ... 51

3.3.2. Sumber Data ... 52

3.3.3. Pengumpulan Data ... 52

3.4. Teknik Analisis dan Uji Hipotesis ... 53

3.4.1. Validitas Dan Reliabilitas ... 53

3.4.2. Uji Normalitas Data ... 54

3.4.3. Uji Asumsi Klasik ... 54

3.4.4. Teknik Analisa Data ... 56

3.4.5. Uji Hipotesis ... 57

Hak Cipta © milik UPN "Veteran" Jatim :

vi

4.2. Deskripsi Hasil Penelitian ... 62

4.2.1. Gambaran Umum Penelitian ... 63

4.2.2. Deskripsi Variabel Sistem Informasi Akuntansi (X1) .... 67

4.2.3. Deskripsi Variabel Komputerisasi (X2) ... 68

4.2.4. Deskripsi Variabel Pengendalian Intern Penjualan (Y) ... 70

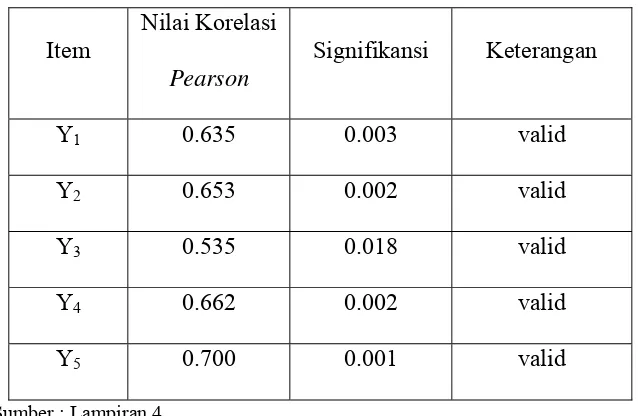

4.3. Deskripsi Hasil Pengujian Validitas Dan Reliabilitas ... 71

4.3.1. Hasil Pengujian Validitas ... 71

4.3.2. Hasil Pengujian Reliabilitas ... 74

4.3.3. Hasil Pengujian Normalitas ... 75

4.3.4. Pengujian Asumsi Klasik ... 76

4.3.5. Hasil Pengujian Regresi Linear Berganda ... 80

4.3.5.1. Uji Kecocokan Model (Uji F)... 81

4.3.5.2. Uji Pengaruh (Uji t)... 83

4.4. Pembahasan & Implikasi Penelitian ... 85

4.5. Perbedaan dengan Penelitian Terdahulu ... 88

Hak Cipta © milik UPN "Veteran" Jatim :

vii DAFTAR PUSTAKA

LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

viii

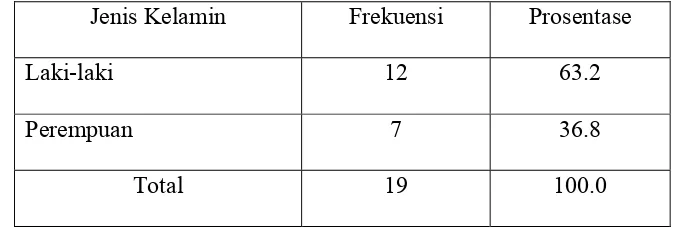

Tabel 2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 65

Tabel 3. Karakteristik Responden Berdasarkan Jabatan ... 66

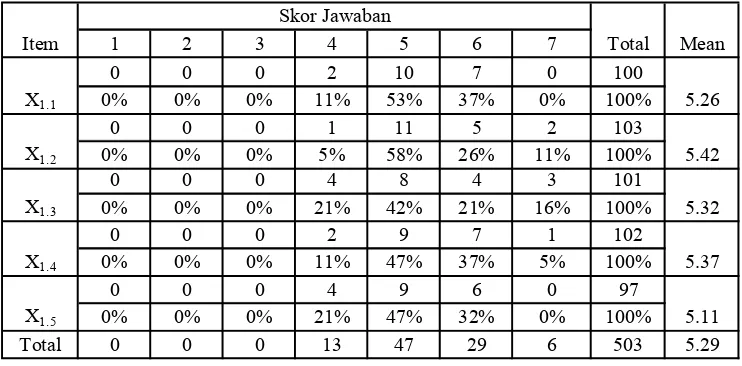

Tabel 4. Hasil Jawaban Responden untuk Pertanyaan Variabel Sistem Informasi Akuntansi (X1) ... 67

Tabel 5. Hasil Jawaban Responden untuk Pertanyaan Variabel Komputerisasi (X2) ... 69

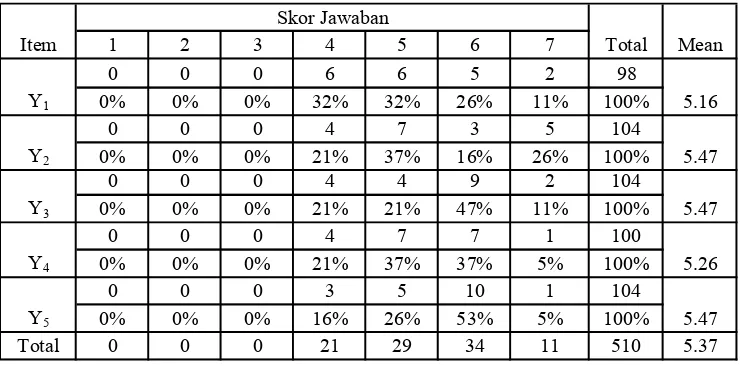

Tabel 6. Hasil Jawaban Responden untuk Pertanyaan Variabel Pengendalian Intern (Y) ... 70

Tabel 7. Hasil Pengujian Validitas Untuk Variabel Sistem Informasi Akuntansi (X1) ... 72

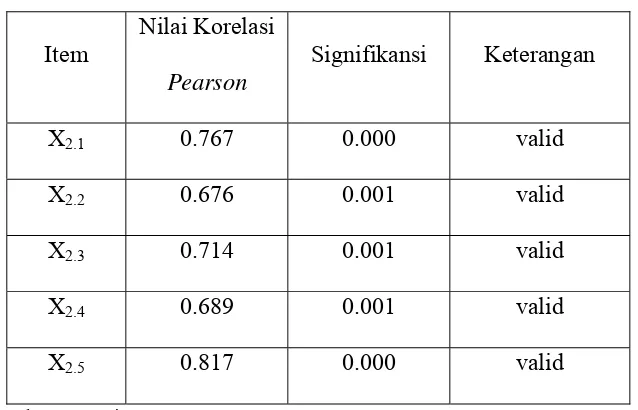

Tabel 8. Hasil Pengujian Validitas Untuk Variabel Komputerisasi (X2) ... 73

Tabel 9. Hasil Pengujian Validitas Untuk Variabel Pengendalian Internl (Y) .. 74

Tabel 10. Hasil Uji Reliabilitas ... 75

Tabel 11. Hasil pengujian Normalitas ... 76

Tabel 12. Hasil Uji Autokorelasi ... 77

Tabel 13. Hasil Uji Multikolinieritas... 78

Tabel 14. Hasil Uji Heteroskedastisitas... 79

Tabel 15. Hasil Pengujian Regresi Linier Berganda ... 80

Tabel 16. Hasil Pengujian F ... 82

Tabel 17. Hasil Pengujian Koefisien Determinasi ... 83

Hak Cipta © milik UPN "Veteran" Jatim :

ix Hak Cipta © milik UPN "Veteran" Jatim :

Alvi Erlitasari

Abstract

In the era of globalization and openness of information, as now, Indonesia experienced many changes and progress very quickly and rapidly in the technology segment. The condition was driven by advances in technology, particularly computerized technology that has the most dominant impact on the business world. Accounting information systems within an enterprise has a benefit and a very important role in the achievement of corporate objectives, with a good information system so that there are irregularities in the company can be reduced and by increasing the company's internal control, companies need a system that will play a role in processing and data processing sales, ie sales Accounting System. The problem is still there minus the over-selling products and ice cream cup that is incompatible with the sale of this led to delays in the productivity of a company that in one use. The purpose of this study prove that the accounting information system based komuterisasi affect the intensity control turnover. The variables in this study is accounting information system (X1), Computerization (X2), and internal control. Variable measurement techniques using semantic differential scales are arranged in a line continuum with a very positive response diselah right and negative on the left. The population in this study is the manager of PT. Trans Ice on lower middle manager and manager at PT. Trans ice (Baskin Robbins) Surabaya, which numbered 19 people. Sampling technique used was saturated with

the selection of sampling or census. Based on the results of research and study are thought to positively

influence and computerized accounting information systems, there is an increase of internal controls have been tested.

Keywords: accounting information system, Computerized, internal control

Abstraksi

Pada Era globalisasi dan keterbukaan informasi seperti sekarang ini, indonesia mengalami banyak perubahan dan kemajuan yang sangat cepat dan pesat dalam segmen teknologi. Kondisi tersebut didorong oleh kemajuan teknologi,terutama teknologi komputerisasi yang mempunyai dampak paling dominan terhadap dunia usaha. Sistem informasi akuntansi dalam suatu perusahaan mempunyai manfaat dan peranan yang sangat penting dalam tercapainya tujuan perusahaan, dengan adanya sistem informasi yang baik maka penyimpangan yang ada dalam perusahaan dapat dikurangi dan dengan meningkatkan pengendalian intern perusahaan, perusahaan membutuhkan sistem

Hak Cipta © milik UPN "Veteran" Jatim :

Variabel dalam penelitian ini adalah system informasi akuntansi (X1), Komputerisasi (X2), dan pengendalian intern. Teknik pengukuran variabel dengan menggunakan skala semantic differential yang tersusun dalam satu garis kontinum dengan jawaban sangat positif diselah kanan dan negatifnya disebelah kiri. Populasi dalam penelitian ini adalah seluruh manager PT. Trans Ice pada middle manager dan lower manager di PT. Trans ice (Baskin Robbin) Surabaya yang berjumlah 19 orang. Teknik pengambilan sample yang digunakan adalah dengan pemilihan sampling jenuh atau sensus.

Berdasarkan hasil penelitian dan pengajian diduga terdapat pengaruh positif sistem informasi akuntansi dan komputerisasi, terdapat peningkatan pengendalian intern telah teruji kebenaranya.

Keywords: system informasi akuntansi, Komputerisasi, pengendalian intern

Latar Belakang

Era globalisasi dan keterbukaan informasi seperti sekarang ini, indonesia mengalami banyak perubahan dan kemajuan yang sangat cepat dan pesat dalam segmen teknologi. Kondisi tersebut didorong oleh kemajuan teknologi,terutama teknologi informasi yang mempunyai dampak paling dominan terhadap dunia usaha. Hal ini ditunjukkan dengan berdirinya org anisasi bisnis yang menggunakan teknologi terbaru dari personal komputer (pc) yang on-line sampai dengan mesin-mesin yang canggih.

Perkembangan pengetahuan dan teknologi yang sangat besar tersebut dapat menimbulkan persaingan yang ketat dalam dunia usaha. Dalam mempertahankan kelangsungan hidup dan untuk mencapai tujuan khususnya, perusahaan memerlukan penyediaan informasi yang cukup. Sistem informasi akuntansi dalam suatu perusahaan mempunyai manfaat dan peranan yang sangat penting dalam tercapainya tujuan perusahaan. Oleh karena itu sistem akuntansi tidak hanya untuk mencatat transaksi keuangan yang telah terjadi saja, tetapi mempunyai peranan yang penting dalam melaksanakan bisnis perusahaan.

Perusahaan membutuhkan sistem yang akan berperan dalam pemrosesan dan pengolahan data penjualan, yaitu Sistem Akuntansi Penjualan. Sistem Akuntansi Penjualan tersebut bertujuan untuk mendukung aktivitas bisnis perusahaan dalam mengelola, memproses data transaksi secara efektif dan efisien. Sistem akuntansi yang disusun untuk suatu perusahaan dapat diproses dangan cara manual atau diproses dengan menggunakan mesin-mesin mulai dengan mesin pembukuan yang

Hak Cipta © milik UPN "Veteran" Jatim :

1

Era globalisasi dan keterbukaan informasi seperti sekarang ini, indonesia mengalami banyak perubahan dan kemajuan yang sangat cepat dan pesat dalam segmen teknologi. Kondisi tersebut didorong oleh kemajuan teknologi,terutama teknologi informasi yang mempunyai dampak paling dominan terhadap dunia usaha. Hal ini ditunjukkan dengan berdirinya org anisasi bisnis yang menggunakan teknologi terbaru dari personal komputer (pc) yang on-line sampai dengan mesin-mesin yang canggih.

Perkembangan pengetahuan dan teknologi yang sangat besar tersebut dapat menimbulkan persaingan yang ketat dalam dunia usaha. Dalam mempertahankan kelangsungan hidup dan untuk mencapai tujuan khususnya, perusahaan memerlukan penyediaan informasi yang cukup. Sistem informasi akuntansi dalam suatu perusahaan mempunyai manfaat dan peranan yang sangat penting dalam tercapainya tujuan perusahaan. Oleh karena itu sistem akuntansi tidak hanya untuk mencatat transaksi keuangan yang telah terjadi saja, tetapi mempunyai peranan yang penting dalam melaksanakan bisnis perusahaan.

Perusahaan membutuhkan sistem yang akan berperan dalam pemrosesan dan pengolahan data penjualan, yaitu Sistem Akuntansi Penjualan. Sistem Akuntansi Penjualan tersebut bertujuan untuk

Hak Cipta © milik UPN "Veteran" Jatim :

mendukung aktivitas bisnis perusahaan dalam mengelola, memproses data transaksi secara efektif dan efisien. Sistem akuntansi yang disusun untuk suatu perusahaan dapat diproses dangan cara manual atau diproses dengan menggunakan mesin-mesin mulai dengan mesin pembukuan yang sederhana sampai dengan komputer.(Pwee Leng,2001: 122, http://puslit.ac.id).

Untuk menghasilkan informasi tersebut maka dibutuhkan sistem informasi akuntansi dapat diandalkan dalam penyediaan informasi – informasi yang diperlukan. Dengan adanya sistem informasi yang baik maka penyimpangan – penyimpangan yang ada dalam perusahaan dapat dikurangi dan dengan berkurangnya penyimpangan – penyimpangan tersebut maka akan meningkatkan pengendalian intern perusahaan. Sistem pengendalian intern dimaksudkan untuk menjaga kekayaan organisasi, mengecek, ketelitian dan keandalan data akuntansi, mendorong kebijaksanaan manajemen (purbawanti 2003: 68)

Objek peneletian ini yang diambil adalah PT. Trans Ice adalah

pemegang franchise premium ice cream Baskin Robbins di Indonesia. Perusahaan ini adalah salah satu perusahaan yang cukup terkenal yang berada di bawah payung TRANS CORP (PARAGROUP) sebelumnya dipegang PT. Naryadelta Prathana. Perusahaan ini bergerak dalam bidang penjualan produk Baskin 31 Robbins Ice Cream Amerika yang dengan konsep mendirikan counter / restoran ice cream di Plaza / Mall, Supermarket serta memiliki peran dalam bidang layanan konsumen. PT.

Hak Cipta © milik UPN "Veteran" Jatim :

Trans ice sampai saat ini sudah memiliki 80 store / counter yang tersebar di kota – kota besar di Indonesia. Seiring dengan semakin berkembangnya perusahaan yang berskala besar yang membutuhkan sekali sistem informasi akuntansi yang efektif bagi keberhasilan jangka panjang perusahaan.

Sistem Pengendalian Intern Penjualan adalah tindakan yang digunakan dalam perusahaan untuk mengamankan harta, mengecek kecermatan dan keandalan data akuntansinya, memajukan efisiensi operasi, dan memastikan pentaatan pada kebijaksanaan yang telah ditetapkan manajemen khususnya di bidang penjualan, Purbawanti(2003:67). Dalam proses untuk mengamankan hasil penjualan suatu perusahaan sangat diperlukan proses pemeriksaan yang dirancang untuk memverifikasi efektifitas sistem pengendalian intern, efektivitas sistem pengendalian intern, efektivitas sistem pengendalian intern perusahaan sangat diperlukan terutama ditujukan untuk mendapatkan informsi mengenai : frekuensi pelaksanaan proses dari pengendalian yang ditetapkan, mutu pelaksanaan prosedur pengendalian dan karyawan yang melaksanakan prosedur pengendalian tersebut.

Dari hasil pengamatan yang dilakukan peneliti pada perusahaan baskin robbin ditemukan beberapa permasalahan yaitu masih adanya over-minus produk penjualan cup dan ice cream yang tidak sesuai dengan hasil penjualan. Hal tersebut menimbulkan terhambatnya produktivitas suatu perusahaan yang di salah gunakan.

Hak Cipta © milik UPN "Veteran" Jatim :

Berikut ini data penjualan ice cream PT Trans ice yang untuk tahun 2008-2010.

PT Trans ice Data penjualan ice cream

Sumber : Data perusahaan PT Trans ice

Terlihat pada data penjualan perusahaan diatas terdapat adanya pencapaian penjualan ice cream yang berfluktuatif dimana pada tahun 2008 penjualan yang ditargetkan oleh perusahaan sebesar Rp. 2.307.212.140 sedangkan realisasi yang tercapai sebesar Rp. 1.972.038.000 atau sebesar 85,48% dari penjualan yang ditargetkan oleh perusahaan, tetapi pada tahun 2009 penjualan yang ditargetkan sebesar Rp. 2.178.029.700 sedangkan realisasinya yang tercapai hanya Rp. 2.540.591.300 atau mengalami kenaikan sebesar 116,65%, sedangkan pada tahun 2010 penjualan yang ditargetkan perusahaan sebesar Rp. 3.536.050.000 sedangkan yang terealisasi Rp. 2.587.974.000 atau mengalami penurunan sebesar 73,19 %.

No Tahun Target Realisasi Persentasi

1 2008 Rp.2.307.212.140 Rp.1.972.038.000 85,48%

2 2009 Rp.2.178.029.700 Rp.2.540.591.300 116,65%

3 2010 Rp.3.536.050.000 Rp.2.587.974.000 73,19%

Hak Cipta © milik UPN "Veteran" Jatim :

Berdasarkan data realisasi penjualan yang tidak stabil setelah diterapkannya sistem komputerisasi target tidak dapat terpenuhi. Hal ini kemungkinan dikarenakan sistem penjualan yang diterapkan kurang efektif dan efisien sehingga realisasi tidak sesuai yang diharapkan.

Dan kurangnya informasi yang tersedia, serta minimnya pemanfaatan informasi yang dihasilkan, pelaksanaan sistem akuntansi yang belum sesuai dengan prosedur yang telah dibuat oleh perusahaan, dan kurang efektifnya pelaksanaan sistem pengendalian intern dalam Sistem Akuntansi penjualan yang diterapkan. Dengan adanya berbagai masalah yang dihadapi oleh perusahaan dalam pelaksanaan Sistem Akuntansi Penjualan, maka pelaksanaan Sistem Akuntansi Penjualan diperlukan beberapa perbaikan-perbaikan sehingga akan mampu menghasilkan informasi yang akurat, yang nantinya akan berguna bagi manajemen perusahaan dalam pengambilan keputusan.

Maka berdasarkan uraian diatas, peneliti terdorong untuk melakukan penelitian dengan judul : “Pengaruh Sistem Informasi Akuntansi Dan Komputer Terhadap Peningkatan Pengendalian Intern di PT TRANS ICE (Baskin Robbins )”.

Hak Cipta © milik UPN "Veteran" Jatim :

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang dihadapi perusahaan sebagai obyek penelitian maka dapat dikemukakan permasalahan sebagai berikut :

Apakah Sistem informasi akuntansi dan komputerisasi berpengaruh terhadap pengendalaian intern pada baskin robbin ice cream cab surabaya?

1.3. Tujuan Penelitian

Berdasarkan latar belakang diatas maka dapat dikemukakan tujuan yang ingin dicapai dalam penelitian ini yaitu :

Membuktikan bahwa sistem informasi akuntansi dan komputerisasi berpengaruh terhadap pengendalian intern di Baskin Robbin ice cream cab supermall Surabaya.

1.4. Manfaat Penelitian

1. Bagi perusahaan.Sebagai referpensi bagi perguruan tinggi UPN “ Veteran” pada umumnya dan fakultas ekonomi pada khususnya serta penelitian lain dengan materi yang berhubungan dengan permasalahan yang diteliti. 2. Bagi Universitas.

Hasil penelitian dapat memberikan sumbangan sebagai alternatif dalam pertimbangan memecahkan masalah yang dihadapi untuk perusahaan khususnya untuk mengetahui penerapan pelaksanaan pengendalian intern.

Hak Cipta © milik UPN "Veteran" Jatim :

3. Bagi Peneliti.

Sebagai referensi penelitian lebih lanjut dan diharapkan dapat mengembangkan wawasan dan dapat memecahkan masalah yang ada dalam perusahaan yang berpedoman dalam teori yang telah diterima dibangku kuliah.

Hak Cipta © milik UPN "Veteran" Jatim :

8 2.1. Hasil – Hasil Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh pihak lain yang digunakan sebagai bahan masukan yang berkaitan dengan peneliti ini, telah dilakukan oleh :

1. Purbawanti (2003)

Judul : Sistem informasi berbasis komputer untuk meningkatkan pengendalian intern rakyat kriya makmur ( KOYAMA )

(Studi kasus pada koperasi kerajinan bojonegoro).

Permasalahan : Bagaimana sistem informasi akuntansi berbasis komputer yang tepat agar pengendalian intern pada koperasi kerajinan rakyat kriya makmur (KOYAMA) dapat ditingkatkan.

2. Lindrianasari (2001)

Judul : Hubungan keahlian dengan partisipasi dan hubungan partisipasi dengan variabel lain dalam pengembangan sistem informasi .Permasalahan penelitian ini adalah :

1. Apakah tingkat keahlian pengguna akan berhubungan secara signifikan dengan tingkat partisipasi pengguna di dalam pengembangan sistem informasi?

2. Apakah dengan berpatisipasi dalam perencanaan pengembangan sistem,tingkat ketidakpastian tugas akan menurun?

3. Apakah dengan berpatisipasi selama perencanaan pengembangan sistem, disain sistem yang dikembangkan sesuai dengan keahlian pengguna dan akan tercipta penerimaan sistem yang baik?

4. Apakah dengan berpatisipasi dalam pengembangan sistem, pengguna akan merasakan kepuasan dalam bekerja dengan menggunakan sistem informasi yang dikembangkan tersebut? Hasil Penelitian

1. Hasil pengujian terhadap hipotesis 1 (H1) menunjukkan koefisien yang positif.

2. Hasil pengujian terhadap hipotesis 2 (H2) menunjukkan koefisien yang positif.

4. Hasil pengujian terhadap hipotesis 4 (H4) menunjukkan koefisien yang positif.

3. Rifa dan Gudono ( 1999 )

Judul : Pengaruh Faktor Demografi dan Personality terhadap Keahlian dalam End-User Computing.

Permasalahan penelitian :

1. Bagaimana pengaruh variabel umur, jenis kelamin,dan pendidikan terhadap keahlian End-User Computing?

2. Bagaimana pengaruh variabel bebas ( fear dan anticipation ) terhadap keahlian End-User Computing ?

3. Bagaimana pengaruh variabel pessimision dan intimidation

terhadap keahlian End-User Computing ?

4. Bagaimana pengaruh variabel math anxiety terhadap keahlian End-User Computing ?

Hasil Penelitian :

1. Hasil analisis regresi menunjukkan bahwa dari keempat variabel yang diuji, tiga diantara yaitu umur, jenis kelamin, dan pengalaman mempunyai hubungan yang signifikan dengan keahlian end-user computing.

2. Hasil analisis regresi menunjukkan bahwa dua variabel bebas (fear

keahlian dalam end-user computing. Variabel fear mempunyai hubungan signifikan yang negatif dengan keahlian dalam end-user computing.

3. Hasil analisis data menunjukkan bahwa dua diantara variabel bebas tersebut yaitu pessimism dan intimidation, tidak mempunyai hubungan yang signifikan dengan keahlian dalam end-user computing.

4. Hasil analisis data menunjukkan bahwa variabel math anxiety

mempunyai hubungan yang signifikan dengan keahlian end-user computing.

4. Lindrawati (2003) Judul :

Sistem Informasi Akuntansi Berbasis Elektronik Data Prosesing”. Permasalahan :

Apakah sistem informasi akuntansi berbasis elektronik data prosesing berpengaruh terhadap penyediaan kebutuhsn akan informasi akuntansi dalam perusahaan ?

Hasil Penelitian

diantaranya kecepatan proses, integrasi data, keakuratan data dan laporan yang tepat waktu.

2.2 . Landasan Teori

2.2.1. Pengertian Dasar Sistem Informasi Akuntansi 2.2.1.1 Pengertian Sistem

Menurut Widjajanto (2001:2), sistem adalah suatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses dan output. Menurut (Mulyadi 2001 :5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan perusahaan. Menurut James Hall (2001:5),”sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose)”.

Dari definisi tersebut diatas maka dapat disimpulkan bahwa sistem adalah sekelompok elemen yang erat hubungan antara satu dengan yang lain yang berfungsi secara bersama-sama untuk mencapai tujuan perusahaan.

berkepentingan seperti : pemegang saham, literatur dan lembaga-lembaga pemerintahan untuk menilai hasil koperasi,

Perbedaan sistem dan prosedur menurut Mulyadi (1993: 6) bahwa sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan prosedur adalah urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih untuk menjamin penanganan secara seragam mengenai transaksi perusahaan yang terjadi berulang-ulang. Dari definisi diatas dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan klerikal. Menurut mulyadi (1993 : 6), kegiatan klerikal (clerical operatio) merupakan kegiatan yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal dan buku besar dengan cara :

1. Menulis

2. Menggandakan 3. Menghitung 4. Memberi kode 5. Mendaftar

6. Memilih (menyortasi) 7. Memindah

Tujuan dari sistem tersebut memenuhi tujuan utama dari sistem dan prosedur, adapun syarat bagi sistem akuntansi adalah cepat, aman dan murah. Seperti dikemukakan oleh Baridwan (1991 :7), Yaitu

(a). Sistem akuntansi yang disusun harus memenuhi prinsip cepat yaitu, bahwa sistem informasi harus mampu menyediakan sistem informasi yang diperlukan tepat pada waktunya,dapat menutupi kebutuhan dengan kualitas yang baik (b). Sistem akuntansi yang disusun harus memenuhi prinsip aman yang berarti bahwa sistem akuntansi harus dapat membantu penjaga harta milik perusahaan. Untuk dapat menjaga harta milik perusahaan maka sistem akuntansi harus disusun dengan mempertimbangkan prinsip-prinsip pengawasan intern. (c). Sistem akuntansi yang disusun tersebut harus mempunyai prinsip murah yang berarti bahwa biaya untuk menyelenggaakan sistem akuntansi itu harus ditekan sehingga relatif murah. Dari ketiga faktor tersebut diatas hendaknya dipertimbangkan secara bersama-sama pada waktu penyusunan sistem akuntansi, supaya jangan sampai terjadi salah satu dari ketiga tujuan tersebut diabaikan.

2.2.1.2. Definisi Informasi

informasi yang didefinisikan sebagai sekelompok simbol-simbol tertentu yang mempunyai makna kualitas, tindakan, objek dan sebagainya. ( Baridwan 1994 : 28 ).

Dapat disimpulkan bahwa informasi merupakan kumpulan dari data yang telah diolah sehingga bermanfaat bagi penerimanya, biasanya data ini belum dapat digunakan dasar pengambilan oleh pihak management, agar berguna bagi pemakainya, data harus diproses sehingga dapat menghasilkan output yang berupa informasi.

Menurut wilkinson (1993:121), sifat – sifat informasi yang penting meliputi hal-hal berikut :

1. Relevansi

Hubungan antara informasi dan situasi keputusan, serta dengan sasaran perusahaan.

2. Kuantifiabilitas

Sejauh mana informasi dapat dikuantifikasikan (Dinyatakan dalam bentuk numerik ).

3. Akurasi

Keandalan dan kepresisian informasi. 4. Kepadatan

Sejauh mana informasi diringkaskan atau dipadatkan. 5. Ketepatan waktu

6. Cakupan

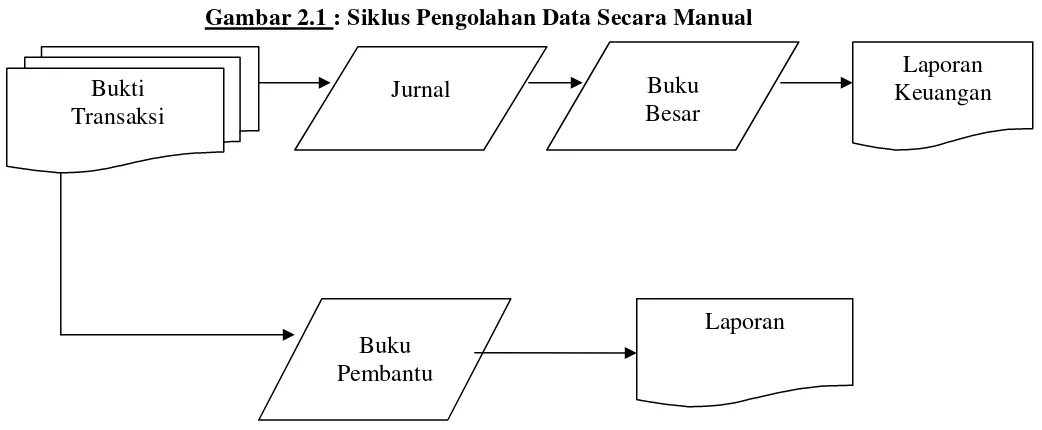

Rentang yang dicakup oleh informasi. 2.2.1.3. Siklus Pengolahan Data

Mengubah data menjadi informasi dilakuakn dengan proses pengolahan data, dalam sistem informasi akuntansi proses pengolahan ini dilakukan dengan berbagai tahapan tertentu, jika sistem informasi akuntansi diproses secara manual, proses pengolahan data dapat dilakukan dalam suatu siklus seperti pada gambar berikut :

Gambar 2.1 : Siklus Pengolahan Data Secara Manual

Sumber : Zaki Baridwan 1994, Sistem Informasi Akuntansi, BPFE, Yogyakarta, Edisi Kedua, Hal 128

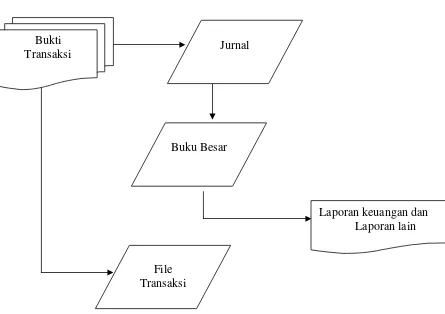

Tetapi jika digunakan komputer dalam memproses pengolahan data. Siklus pengolahan data dapat dipisahkan menjadi tiga yaitu: masukan (input),

Jurnal Buku

Besar

Laporan Bukti

Transaksi

Laporan Keuangan

pengolahan (proses), dan keluaran (output). Siklus pengolahan data akuntansi yang dilakukan dengan komputer dapat digambarkan sebagai berikut:

Gambar 2.2 : Siklus Pengolahan Data dengan Komputer

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPFE, Yogyakarta, Edisi Kedua, Hal 128

2.2.1.4. Definisi Sistem Informasi

Informasi merupakan hasil akhir dari suatu sistem informasi yang merupakan suatu kebutuhan utama bagi setiap perusahaan, baik pada saat perusahaan tersebut mulai berdiri maupun yang beroperasi. Informasi ini

Laporan keuangan dan

Laporan lain

Buku Besar

File Transaksi

Jurnal Bukti

mengarahkan, memperlancar kegiatan sehari-hari dan membantu pihak manajemen dalam proses pengambilan keputusan dengan teknik ilmiah ialah tersedianya informasi yang dibutuhkan sebagai alat pembantu dalam proses pengambilan keputusan,

Sistem informasi adalah seperangkat komponen yang saling berhubungan yang berfungsi mengumpulkan, memproses, menyimpan dan mendistribusikan informasi untuk mendukung pembuatan keputusan dan pengawasan dalam organisasi (Husein dan wibowo, 2002:8). Sedangkan menurut Krismiaji (2005:26),”sistem informasi adalah cara-cara yang diorganisasikan untuk mengumpulkan, memasukkan, mengolah dan menyimpan data dan cara-cara yang diorganisasi untuk menyimpan, mengolah, mengendalikan dan melaporkan informasi sedemikian rupa sehingga tujuan organisasi tercapai “. Menurut Wilkinson (manusia, komputer) dikoordinasikan untuk mengubah masukan (data) menjadi keluaran (informasi) guna mencapai sasaran-sasaran perusahaan.

2.2.1.5.Tujuan sistem Informasi

Menurut Baridwan (1994:83), terdapat tiga tujuan utama yang umum bagi semua sistem informasi, yaitu:

1. Informasi untuk pengambilan keputusan manajerial. 2. Informasi untuk palaksanaan operasi seharian. 3. Informasi untuk pihak ekstern.

2.2.1.6. Komponen Sistem Informasi

Menurut Krismiaji (2005:16) secara garis besar, sebuah sistem informasi memiliki delapan komponen. Kedelapan komponen tersebut adalah: 1. Tujuan. Setiap sistem informasi dirancang untuk mencapai satu atau lebih

tujuan yang memberikan arah bagi sistem tersebut secara keseluruhan.

2. Input. Data harus dikumpulkan dan dimasukkan sebagai input ke dalam sistem. Sebagian besar input. Berupa data transaksi. Namun perlu diingat, bahwa dalam perkembanganya, sebuah sistem informasi akuntansi tidak hanya mengolah data dan menghasilkan informasi keuangan saja, namun juga mengolah data dan menghasilkan informasi keuangan saja, namun juga mengolah data dan menghasilkan informasi non keuangan.

4. Penyimpanan Data. Dta sering disimpan untuk dipakai lagi dimasa mendatang. Data yang tersimpan ini harus diperbarui (update) untuk menjaga keterkinian data.

5. Pemprosesan. Data harus diproses untuk mengahasilkan informasi dengan menggunakan komponen pemroses. Saat ini sebagaian besar perusahaan mengolah datanya dengan menggunakan komputer, agar dapat dihasilkan informasi secara cepat dan akurat.

6. Intrukstur dan prosedur. Sistem informasi tidak dapat memproses data untuk menghasilkan informasi tanpa instruksi dan prosedur rinci, Program komputer dibuat untuk mengintruksikan komputer melakukan pengolahan data.

7. Pemakai. Orang berinteraksi dengan sistem dan menggunakan informasi yang dihasilkan oleh sistem disebut dengan pemakai. Misal : kryawan yang melaksanakan dan mencatat transaksi dan mengelola dan mengendalikan sistem.

8. Pengamanan dan pengawasan. Informasi yang dihasilkan oleh sebuah sistem informasi harus akurat, bebas dari berbagai kesalahan dan terlindungi dari akses secara tidak sah.

2.2.1.7. Pengertian Sistem Informasi Akuntansi

informasi kepada manajemen tanpa mengurangi informasi kepada pihak luar, sedangkan menurut Widjajanto (2001:4), sistem informasi akuntansi adalah susunan berbagai formulir, catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan oleh manajemen.

Beberapa pengertian diatas dapat dilihat bahwa sistem informasi akuntansi merupakan komponen atau sumber daya yang dimiliki oleh perusahaan yang digunakan untuk membantu manajemen dalam mengolah data keuangan.

2.2.1.8.Tujuan dan Manfaat Sistem Informasi Akuntansi

Melalui informasi yang dihasilkannya, Sistem Informasi Akuntansi mempunyai tiga tujuan utama (Baridwan:1994) seperti yang dikutip dalam Jogiyanto (2005:227) adalah sebagai berikut :

1. Untuk mendukung operasi-operasi sehari-hari. ( to support day-to-day operations ).

2. Mendukung pengambilan keputusan manajemen. (to support desisions making by internal decision makers).

Menurut Husein (2004:13), dengan adanya Sistem Informasi Akuntansi, maka manfaat yang bisa diperoleh adalah:

1. Efisiensi meningkat dalam proses fisiknya. 2. Keakuratan dan kekinian (currency) data. 3. Kualitas produk dan jasa yang meningkat.

4. Kualitas perencanaan dan pengawasan meningkat

2.2.1.9.Fungsi Sistem Informasi Akuntansi

Sistem Informasi Akuntansi memenuhi tiga fungsi, yaitu : 1. Pengembangan suatu sistem akutansi baru yang lengkap.

2. Perluasan sistem akutansi yang sekarang dipakai untuk mencakup kegiatan bisnis yang baru.

3. Perbaikan berbagai tahap sistem dan prosedur yang sekarang digunakan.

2.2.1.10. Komponen Sistem Informasi Akuntansi

Menurut Romney (2004:3), Sistem Informasi Akuntansi terdiri dari lima komponen:

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data-data tentang aktifitas-aktifitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologfi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralayan untuk komunikasi jaringan.

2.2.1.11.Faktor- Faktor Yang Mempengaruhi Sistem Informasi Akuntansi

Menurut Baridwan (1994:257) terdapat beberapa faktor yang perlu diperhitungkan dalam menyusun Sistem Informasi Akuntansi. Faktor- faktor itu merupakan hal diluar sistem akuntansi, tetapi menentukan keberhasilan dari suatu sistem, Faktor itu antara lain adalah :

1. Perilaku manusia dalam organisasi

Hal ini disebabkan karena sistem informasi tidak dapat berjalan tanpa manusia, perilaku manusia meliputi faktor-faktor psikologis karyawan baik yang melaksanakan proses data maupun pihak yang menerimq keluaran dari proses.

Metode seperti analisis regresi, dan metode statistik lainnya merupakan alat bantu yang penting bagi manajemen dalam rangka melaksanakan tugasnya dalam mengambil keputusan.

3. Penggunaan komputer

Penggunaan komputer ditujukan sebagai alat untuk mempermudah pemproses atau manipulasi data.

2.2.1.12. Kesalahan-kesalahan yang terjadi dalam Sistem Informasi Akuntansi Kesalahan-kesalahan yang terjadi dalam SIA biasanya terjadi oleh dua sebab, yaitu kesalahan-kesalahan yang tidak disengaja dan kesalahan yang disengaja. Kesalahan-kesalahan tidak disengaja umumnya terjadi pada proses aplikasi pengolahan data, seperti misalnya salah memasukkan kode, salah nilainya dan lain se bagainya. Umumnya kesalahan ini disebabkan ketidaktelitian. Yang paling kritis adalah kesalahan yang sifatnya disengaja, merupaka kecurangan-kecurangan dalam bentuk pencurian atau penyewengan terhadap harta kekayaan milik perusahaan (jogiyanto,200:385).

2.2.2. Komputer Sebagai Alat bantu Manusia 2.2.2.1. Definisi Komputer

Sedangkan menurut Lindrawati (2001:29), komputer adalah perangkat keras yang berfungsi mengubah input menjadi output yang berupa informasi dengan memproses data, oleh karena itu komputer merupakan alat yang memegang peranan penting didalam sistem pengolahan data elektronik, maka komputer juga disebut sebagai alat pengolah data.

2.2.2.2. Komponen Pembentuk Sistem Komputer

Berikut adalah komponen pembentuk sebuah sistem komputer (Scott, 1996:148-149) :

1. Komponen elektronik (rangkaian elektronik) yang melaksanakan kegiatan perhitungan dan pemeriksaan logis, menyimpan data dalam memori dan menyiapkan lintasan untk pergerakan data diseluruh sistem komputer.

2. Komponen elektromekanis yang mempunyai bagian pergerakan mekanis seperti piranti input dan output.

3. Bagian data yang berisi elemen data, seperti kata. Misalnya nama dan alamat pekerja, jumlah upah per jam, dan jumlah kerja yang telah dijalani.

4. File data, yang merupakan tempat penyimpanan item data. File payroll

5. Program, yang merupakan serangkaian intruksi yang ditulis oleh orang(pemogram) untuk memberitahu komputer tentang apa yang harus dilaksanakan dan bagaimana “pemprosesan”(manipulasi perhitungan) terhadap data dilaksanakan.

2.2.2.3. Keunggulan Komputer

Komputer mulai digunakan banyak perusahaan funa menjalankan tugas pemrosesan data. Komputer semakin banyak mengerjakan tugas pemrosesan informasi dan data yang memang lebih sesuai bagi mereka ketimbang bagi manusia. Di pihak lain, manusia tetap mengerjakan tugas-tugas yang lebih sesuai bagi mereka ketimbang bagi komputer.

Berdasarkan hal di atas, Wilkinson (1993:149) mengemukakan beberapa keunggulan komputer dibandingkan manusia dalam hal pemprosesan data, adalah sebagai berikut:

a. Komputer mampu memproses data lebih efektif daripada manusia. b. Komputer tidak saja mampu melakukan juga dengan kecepatan

laksana kilat, melainkan juga dengan sangat akurat dan ekspansif. c. Komputer dapat memproses, tanpa istirahat, transaksi-transaksi atau

d. Dalam kondisi tertentu, komputer mampu memproses transaksi secara lebih murah ketimbang yang dilakukan manusia.

e. Komputer merupakan pemproses (prosesor) yang lebih dapat diandalkan ketimbang manusia. Komputer tidak pernah merasa lelah, jemu, emosional, atau “ngambek”. Komputer mampu bekerja tanpa kenal lelah seharian.

f. Komputer dapat menyimpan data lebih padat (kompak) ketimbang manusia.

g. Komputer dapat lebih efisien operasinya ketimbang manusia. Mereka mampu mengintegrasi siklus dan arsip pemrosesan transaksi. Mereka mampu melakukan berbagai operasi secara pararel, sehingga meminimalkan beban puncak.

2.2.2.4. Komputer Sebagai Alat Bantu

Menurut Baridwan (1994:5-6), beberapa tahapan dalam proses pengolahan data yang memperoleh manfaat yang besar dari penggunaan komputer antara lain adalah :

a. Verifikasi

b. Sortir

Komputer memungkinkan untuk dilakukannya pensortiran data ke dalam beberapa klasifikasi yang berbeda dengan cepat. Misalnya kumpulan faktur penjualan dapat disortir ke dalam klasifikasi langganan, jenis produk, daerah penjualan dan lain sebagainya.

c. Transmission

Komputer dapat memindahkan lokasi data dari suatu tempat ke tempat lainnya dengan cepat. Misalnya data dari suatu file dipindahkan ke file lainnya.

d. Perhitungan

Dengan komputer, perhitungan- perhitungan dapat dilakukan dengan cepat. Misalnya, menghitung saldo rekening sesudah adanya posting, menghitung jumlah sekelompok (batch) transaksi dan sebagainya.

e. Dan lain-lain kegiatan.

2.2.2.5. Dampak Komputer Atas Pengendalian Internal

Sistem informasi berdasarkan komputer mengolah dan memindahkan data dengan kecepatan yang sangat tinggi. Tetapi, hal ini cenderung mempertinggi paparan resiko. Menurut Wilkinson (1993:202-204), semakin tingi paparan resiko ini disebabkan oleh beberapa masalah yang bersifat

a. Pemrosesan terpusat

Dalam sistem manual pemrosesan transaksi dibagi-bagi diantara karyawan di beberapa departemen, rancangan ini memungkinkan dilakukannya pemeriksaan silang diantara mereka. Sebaliknya pemrosesan dengan komputer, sebagian besar terjadi difasilitas komputer yang serba lengkap. Seringkali fasilitas ini juga memiliki basis data yang terpusat. Pemusatan pemrosesan memperpendek arus data diantara unit-unit organisasi. Akibatnya, lebih kecil kesempatan untuk mendeteksi tindak kejahatan, seperti transaksi yang tidak sah atau pencurian aset.

b. Penyimpanan Data Bukan Pada Manusia

Data yang tersimpan dalam sistem berdasarkan komputer diorientasikan pada karakteristik media magnetik atau optikal. Karakteristik ini berbeda dengan karateristik media kertas yang lebih akrab bagi para pengguna sistem manual.

1. Data ini terlihat dan tidak dimengerti oleh manusia. Memang, data ini bisa dicetak atau ditayangkan, tetapi diperlukan operator komputer atau sistem komputer untuk melakukannya.

2. Data seringkali mudah terhapus.

c. Rangkaian Audit Terfragmentasi

Porsi rangkaina audit (audit rail) mungkin sering sekali hilang dalam sistem pemrosesan berdasrkan komputer. Jurnal mungkin diabaikan, karena transaksi-transaksi dapat diposkan langsung ke buku besar atau jurnal dapat tetap ada tetapi jarang dicetak atau hanya bila diminta, fragmentasi rangkaian audit ini menghambat pendeteksian kesalahan atau kejadian tak terduga.

d. .Pertimbangan Manusia Ditinggalkan

Komputer melaksanakan perintah terprogram secara membuta artinya, alat ini tidak memiliki pertimbangan (judgement), jadi kecil sekali kesempatan bagi manusia dalam sistem berdasarkan komputer untuk mengenali kesalahan atau data yang meragukan.

e. Kompleksitas bertambah

f. Kerentanan Data Tersimpan dan Peralatan Bertambah

Walaupun data tersimpan dalam sistem berdasarkan komputer tampaknya relatif sulit diakses, sebenarnya mereka sangat mudah diakses oleh penyerobot yang terampil. Orang-orang yang memahami sistem komputer dan yang memiliki komputer pribadi atau terminal dapat melangkahi hambatan pengamanan yang kurang memadai dan mengintip data rahasia.

2.2.3. Pengendalian Sistem Informasi Berbasis Komputer 2.2.3.1 Pengertian Pengendalian Intern

Pengawasan intern didefinisikan oleh AICPA sebagai berikut : “Pengawasan intern itu meliputi struktur organisasi dan semua cara-cara serta alat-alat yang dikoordinasi yang digunakan di dalam perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, menunjukkan efisiensi di salam usaha, dan membantu mendorong dipatuhinya kebijaksanaan manajemen yang telah di tetapkan lebih dahulu”(Baridwan, 1994:139).

Menurut Mulyadi (2001:163), “sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

dengan demikian, pengertian pengendalian intern tersebut diatas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan, maupun dengan komputer.

Beberapa pengertian diatas maka dapat disimpulkan bahwa pengendalian intern mencakup rencana organisasi dan semua metode serta tindakan yang digunakan dalam perusahaan untuk mengamankan harta, mengecek kecermatan dan keandalan data akuntansinya, memajukan efisiensi operasi, dan memastikan pencataatan pada kebijaksanaan yang telah ditetapkan manajemen.

2.2.3.2. Unsur Sistem Pengendalian Intern

Adapun unsur pokok sistem pengendalian intern adalah : Baridwan (1991:150).

1. Struktur organisasi yang memisahkan tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan perusahaan.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yng sehat adalah : (Mulyadi,2001:169).

1. Penggunaan formulir bernomor urut yang pemakaianya harus dipertanggung jawabkan oleh yang berwenang.

2. Pemeriksaan mendadak (surprised audit).

3. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu oarang atau satu unit organisasi, tanpa campyr tangan dari orang atau unit organisasi lain.

4. Perputaran jabatan.

5. Keharusan pengambilan cuti bagi yang berhak.

6. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. 7. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur-unsur sistem pengendalian intern yang lain.

8. Tingkat kecakapan pegawai yang sesuai dengan tanggung jawabnya.

Bagaimana pun baiknya struktur organisasi, sitem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya tergantung kepada manusia yang melaksanakannya. (Mulyadi,2001:169).

2.2.3.3. Lingkungan Pengendalian (Control Environment)

Efektivitas unsur pengendalian intern sangat ditentukan oleh atmosfer yang diciptakan dalam lingkungan pengendalian. Lingkungan pengendalian harus diberi tekanan perhatian, karena berdasarkan kenyataan, justru lingkungan pengendalian ini mempunyai dampak yang besar terhadap keseriusan pengendalian intern yang diterapkan di dalam perusahaan, lingkungan pengendalian memiliki empat unsur, antara lain : (Mulyadi,2001:172-176) 1. Filosofi dan Gaya Operasi.

Filosofi adalah seperangkat keyakinan dasar (basic belief) yang menjadi parameter bagi perusahaan dan karyawannya.philosophy merupakan apa yang seharusnya dikerjakan dan apa yang seharusnya tidak dikerjakan oleh perusahaan. Gaya operasi mencerminkan ide manajer tentang bagaimana operasi suatu kesatuan usaha harus dilaksanakan.

2. Berfungsi Dewan Komisaris dan Komite Pemeriksaan.

Untuk menciptakan indenpendensi akuntan publik, perusahaan-perusahaan yang go public sebaliknya mengalihkan wewenang penunjukan akuntan publik dari tangan manajemen puncak ke tangan dewan komisaris atau komite pemeriksaan (audit commite).

3. Metode pengendalian manajemen.

4. Kesadaran Pengendalian dapat tercermin dan reaksi yang ditunjukkan oleh manajemen dan berbagai jenjang organisasi atas kelemahan pengandalian yang ditunjuk oleh akuntan intern atau akuntan publik.

(Mulyadi, 2001:174-178)

2.2.3.4. Tujuan Pengendalian Intern Akuntansi

Menurut Mulyadi (2001:180), rincian tujuan pengendalian intern akuntansi adalah sebagai berikut :

1. Menjaga kekayaan perusahaan :

2. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan.

3. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan sesungguhnya ada.

4. Mengecek ketelitian dan keandalan data akuntansi :

5. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan. 6. Pencatatan transaksi yang telah terjadi dalam catatan akuntansi.

2.2.4. Pengendalian Aplikasi

1.Menjamin bahwa aplikasi dapat terus menerus berfungsi.

2.Menjamin bahwa semua transaksi yang telah diotorisasi telah diproses sekali saja secara lengkap.

3..Menjamin bahwa data transaksi lengkap dan teliti.

4.Menjamin bahwa pengolahan data transaksi benar dan sesuai dengan keadaan.

5.Menjamin bahwa hasil pengolahan data dimanfaatkan untuk tujuan yang telah ditetapkan.

2.2.4.1.Pengendalian Sumber Data (Source Data Controls)

2.2.4.2.Program Validasi Input (Input Validation Routines)

Program validasi input adalah sebuah program mengecek validitas dan akurasi data input segera setelah data tersebut dimasukkan ke dalam sistem atau lebih sering disebut dengan program edit , dan pengecekan akurasi yang dilaksanakan oleh program disebut edit checks dalam sistem

on-line, sistem akan menolak data yang masuk jika data tersebut masih mengandung kesalahan.

Informasi tentang input data atau kesalahan pemrosesan data harus dicatat dalam sebuah catatan yang disebut error log. Data yang telah dikoreksi, harus dimasukkan ulang bersama-sama dengan kelompok data transaksi berikutnya dan diedit ulang dengan menggunakan program validasi yang sama. Secara periodik,error log ini akan digunakan untuk laporan kesalahan, yang meringkas kesalahan ke dalam jenis data, jenis kesalahan, dan penyebab kesalahan (Krismiaji, 2005:259).

2.2.4.3.Pengendalian Entry data Secara On-Line (On-line Data Entry Controls) Tujuan dilakukannya pengendalian semacam ini adalah untk menjamin akurai dan integritas data transaksi yang dimasukkan dari terminal on-line

Edit checks, yaitu cara-cara pengendalian yang telah dibahas sebelumnya, yang mencakup field, limit, range,reasonableness, sign, validity, dan redundant data checks.

User ID dan password : merupakan cara pengendalian yang membatasi data entry hanya oleh personil yang sah/berhak saja.

Compatibility test : merupakan pengendalian yang membantu menjamin baha karyawan yang memasukkan dan mengakses data karyawan yang berhak untuk melaksanakan entry atau akses data.

Promting: pengendalian yang dilakukan dengan cara sistem meminta elemen data input dan menunggu untuk respon penerimaan.

Preformating: sistem menayangkan sebuah dokumen dengan menyediakan spasi kosong untuk diisi data

Compleyeness: merupakan cara pengendalian untuk memastikan

kelengkapan data dengan cara mengecek apakah semua elemen data telah dimasukkan ke dalam komputer.

Closed-loop verification: digunakan untuk mengecek akurasi input data. Sistem dapat memanggil dan menampilkan nama (rekening) yang sesuai, sehingga petugas entry dapat memastikan kebenaran kode rekening yang akan menerima data.

pemasukan transaksi. Jika file komputer mengalami kerusakan, log ini dapat digunakan untuk merekonstruksi file, jika terjadi malfunction karena sistemnya sedang ditutup, log ini dapat digunakan untuk menjamin bahwa transaksi tidak hilang atau dimasukkan dua kali (Krismiaji,2005:262).

2.2.4.4. Pengendalian Pengolahan Data dan Pemeliharaan File

a. Pengendalian pengolahan data dan pemeliharaan file ini dirancang untuk menjamin akurasi dan kelengkapan pemrosesan data dan data yang disimpan. Cara-cara pengendalian yang dapat dilakukan adalah sebagai berikut:

b. Pengecekan data (data currency check). Data yang disimpan dapat menjadi usang (out of data), apalagi jika ada pelanggan atau pemasok yang tidak aktif lagi. Untuk mengidentifikasi hal ini, harus disediakan

field “tanggal transaksi terakhir” yang dapat diperiksa secara periodik untuk mengindentifikasi adanya record yang telah berusia lebih dari setahun. Dengan kata lain, cara pengendalian ini dimaksudkan untuk melakukan pengecekan periodik guna menjamin data yang disimpan. c. Nilai standar. (default value), Dalam field-field tertentu, field tertentu

dibiarkan kosong jika digunakan standar nilai field (default value). d. Pencocokan data (data matching), Dalam situasi tertentu, dua atau lebih

e. Pelaporan perkecualian (exception reporting), yaitu pelaporan informasi yang bersifat tidak normal atau luar biasa ketika dilakukan pengamatan sepintas atau ketika dilakukan pemrosesan.

f. Rekonsiliasi data eksternal (eksternal data reconciliation). Database

harus secara periodik dibandingkan dengan data yang ada di luar sistem. g. Rekonsiliasi rekening kontrol (control account reconciliation), yaitu

pembandingan saldo rekening kontrol dengan rekening pembantunya. h. Pengamanan file (file secirity), yaitu merupakan pengamanan terhadap

file,yang mencakup kepustakaan file, pustakawanmencatat file-file yang masuk dan keluar, label internal dan eksternal, mekanisme perlindungan

file, dan pembuatan backup file serta menyimpannya ke lokasi yang berbeda.

i. Pengendalian konversi file (file convertion control). Ketika data dari file

lama dimasukkan ke struktur file baru, perlu diadakan pengendalian konversi(pengubahan file) untuk menjamin bahwa data/file baru bebas dari kesalahan. File lama dan file yang baru harus dijalankan secara pararel minimum satu kali dan hasilnya dibandingkan untuk menemukan adanya ketidaksesuaian.

k. Pelaporan kesalahan (error reporting). Pelaporan kesalahan secara periodik yang dirinci menurut jenis data, jenis kesalahan dan penyebabnya (Krismiaji,2005:262).

2.2.4.5.Pengendalian output (Output Control)

Pengendalian output dilakukan dengan membentuk fungsi pengawasan data. Petugas pengawasan data harus memeriksa ulang seluruh

output untuk menjamin kelayakan dan ketepatan format output, dan harus membandingkan jumlah data output dan input. Pengawasan data juga bertanggung jawab untuk mendistribusikan output hanya kepada departemen yang berhak saja. Cara-cara khusus harus diterapkan untuk menangani cek dan dokumen/laporan yang sifatnya sensitife dan rahasia. Dalam hal ini, para pemakai output komputer yang diterimanya. (Krismiaji,2005:264).

2.2.4.6. Pengaruh Komputerisasi Terhadap Sistem Pengendalian Intern.

Menurut jogiyanto (2000 : 54), sistem informasi akuntansi adalah sistem akuntansi dengan pengembangan informasi dengan menekankan informasi kepada manajemen tanpa mengurangi informasi kepada manajemen tanpa mrngurangi informasi kepada pihak luar. Banyak perusahaan yang tidak menyadari bahwa keamanan data adalah hal yang penting untuk kelangsungan hidup perusahaan. Informasi adalah sumber daya strategis, dan perlindungan atas informasi harus merupakan persyaratan strategis.

Hal ini sesuai dengan Theory of Reasoned Action (TRA) yng dikemukakan oleh Fishbein dan Ajzen (1975). Teori ini mengatakan bahwa seseorang akan menggunkan komputer jika dia dapat melihat adanya manfaat (hasil) positif dari penggunaan komputer tersebut (Rifa dan Gudono,1999:22).yang dikutip dalam Lindrawati (2001:27). dengan diterapkan komputer maka pengandalian intern juga akan mengalami perubahan terutama pada pengendalian akuntansi.

Dari uraian diatas maka dapat dilihat bahwa sistem informasi akuntansi berbasis komputer mempunyai pengaruh dalam upaya dalam peningkatan pengendalian intern.

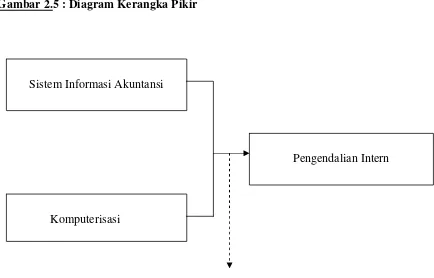

2.5. Kerangka pikir

Berdasarkan teori diatas, maka disusun kerangka pemikiran sebagai acuan untuk memeriksa hasil analisis dan uji hipotesis yang telah dilakukan, oleh karena itu mencoba menyajikan teori yang berhubungan dengan masalah yang ada dalam penelitian ini.

Premis 2: Sukses atau tidaknya penggunaan teknologi informasi tergantung pada tingkat keahlian individu yang menggunakannya, dengan kata lain perilaku kerja yang berorientasi komputer ditentukan oleh faktor lingkungan pekerjaan (seperti karakteristik pekerjaan, teknologi, tanggung jawab dan sebagainya) dan faktor karakteristik internal (seperti umur, pendidikan, sikap, persepsi dan sebagainya).(Rifa dan Gudonp,1999)

Premis 3: Dengan adanya sistem informasi yang baik maka penyimpangan-penyimpangan yang ada dalam perusahaan dapat dikurangi dan dengan berkurangnya penyimpangan-penyimpangan tersebut maka akan meningkatkan pengendalian intern perusahaan. (Purbawanti, 2003)

Premis 4: Semakin tinggi tingkat keahlian penggunaan sistem informasi, semakin tinggi pula partisipasi pengguna dalam proses pengembangan sistem informasi, semakin tinggi partisipasi pengguna pada proses pengembangan sistem informasi, maka akan semakin menurun ketidakpastian tugas pengguna. (Lindrianasari,2001)

(hasil) positif dari penggunaan komputer tersebut. (Rifa dan Gudono, 1999:22).

Gambar 2.5 : Diagram Kerangka Pikir

Uji Statistik Linear Berganda 2.6. Hipotesis

Berdasarkan latar belakang, dan landasan teori yang mendukung dalam penelitian ini maka dapat dirumuskan hipotesis sebagai berikut :

Ha : Diduga bahwa sistem informasi akuntansi dan komputer berpengaruh positif terhadap pengendalian internal PT. Trans ice (Baskin Robbins cab supermal) Surabaya.

Sistem Informasi Akuntansi

Pengendalian Intern

46

3.1.Definisi Operasional Dan Pengukuran Variabel 3.1.1Definisi Operasional

Adapun variabel – variabel penelitian ini terdiri dari variabel terikat (Y)

yaitu Pengendalian Intern dan variabel bebas yaitu Sistem Informasi Akuntansi

(X1), dan Komputerisasi (X2).

1. Variabel Terikat (Y)

a. Pengendalian Intern (Y) meliputi struktur organisasi, metode dan

ukuran- ukuran yang dkoordinasikan untuk menjaga kekayaan

organisasi,meneliti ketelitian dan keandalan data akuntansi dan

mendorong dipatuhinya kebijakan data akuntansi, mendorong efisiensi

dan dipatuhinya kebijakan, Mulyadi (1993: 163). Adapun instrument

indikatornya adalah sebagai berikut :

- Melakukan pengamatan terhadap pemisahan fungsi penjualan, fungsi

penerimaan kas, fungsi pengiriman barang, fungsi akuntansi.

- Mengambil dan memeriksa sample arsip faktur penjualan tunai.

- Meminta kertas kerja fungsi pemeriksaan intern yang bersangkutan

- Memilih suatu sampel jumlah bulanan pencatatan di dalam jurnal

penerimaan kas dan membandingkan dengan postingannya ke dalam

rekening yang bersangkutan di dalam buku besar.

Instrumen indicator dari penelitian ini menggunakan kuisoner yang

diambil dari penenlitian Ratna Sari Susanti (2009) dan dikembangkan

oleh peneliti. Tipe skala interval yang dengan teknik pengukuran

semantic differential scale artinya penskalaan yang memiliki responden

untuk memberikan penilaian terhadap sejumlah pertanyaan tentang

variable yang diteliti yang terukur melalui tujuh skala sikap yang pada

kedua sisinya ditutup dengan kata sifat.

1 2 3 4 5 6 7

Sangat tidak setuju sangat

setuju

Jawaban bernialai 1 berarti cenderung sangat tidak setuju dengan

pertanyaan yang diberikan, nilai 4 merupakan nilai tengah antara sangat

setuju dan sangat tidak setuju. Kesimpulan jawaban nilai 1-3 cenderung

sangat tidak setuju sedangkan 4- 7 cenderung sangat setuju dengan

2. Variabel bebas (X) terdiri dari :

a. Sistem Informasi Akuntansi (X1) merupakan susunan berbagai

formulir, catatan, peralatan, termasuk komputer dan perlengkapannya serta

alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan

secara erat yang didesain untuk mentranformasikan data keuangan menjadi

informasi yang dibutuhkan oleh manajemen.

- Relevansi adalah Hubungan antara informasi dan situasi keputusan, serta

dengan sasaran perusahaan.

- Kuantifiabilitas adalah Sejauh mana informasi dapat dikuantifikasikan

(dinyatakan dalam bentuk numerik).

- Akurasi adalah sejauh mana informasi diringkaskan atau dipadatkan.

- Cakupan adalah Rentang yang dicakup oleh informasi.

Instrumen indikator dari penelitian ini menggunakan kuesioner yang

diambil dari (Damayanti, 1999) dan dikembangkan oleh peneliti. Tipe skala

Interval dengan teknik pengukuran semantic differential scale artinya

penskalaam yang memiliki responden untuk memberikan penilaian terhadap

sejumlah pertanyaan tentang variable yang diteliti yang terukur melalui tujuh

skala sikap yang pada kedua sisinya ditutup dengan kata sifat.

1 2 3 4 5 6 7

Jawaban bernilai 1 berarti cenderung sangat tidak setuju dengan pertanyaan

yang diberikan, nilai 4 merupakan nilai tengah antara sangat setuju dan sangat

tidak setuju. Kesimpulan jawaban 1-3 cenderung sangat tidak setuju

sedangkan nilai 4-7 cenderung sangat setuju dengan pertanyaan yang

diberikan,

b. Komputerisasi (X2) adalah Merupakan kerangka kerja pengolahan

data untuk menghasilkan informasi dengan menggunakan komputer.

Adapun instrument indikatornya adalah :

- Komputer mampu memproses data lebih efektif daripada manusia.

- Komputer tidak saja mampu melakukan juga dengan kecepatan laksana kilat,

melainkan juga dengan sangat akurat dan ekspansif.

- Komputer dapat memproses, tanpa istirahat, transaksi-transaksi atau

persoalan- persoalan komplek yang meliputi ratusan angka dan

simbol-simbol lain, manusia tidak dapat dengan mudah memproses data lebih dari

sembilan symbol (misalnya, angka) atau sekelompok symbol suatu saat.

- Dalam kondisi-kondisi tertentu, komputer mampu memproses transaksi

secara lebih murah ketimbang yang dilakukan manusia.

- Komputer merupakan pemroses (prosesor) yang lebih dapat diandalkan

ketimbang manusia. Komputer tidak pernah merasa lelah, jemu,

emosional,komputer mampu bekerja tanpa kenal lelah seharian.

Instrument indikator dari penelitian ini menggunakan kuesioner yang

Tipe skala interval dengan teknik pengukuran semantic differential scale

artinya penskalaan yang memiliki responden untuk memberikan penelitian

terhadap sejumlah pertanyaan tentang variable yang diteliti yang terukur

melalui tujuh skala sikap yang pada kedua sisinya ditutup dengan kata sifat.

1 2 3 4 5 6 7

Sangat tidak setuju sangat

setuju

Jawaban bernilai 1 berarti cenderung sangat tidak setuju dengan pernyataan

yang diberikan, nilai 4 merupakan nilai tengah antara sangat setuju dan sangat tidak

setuju. Kesimpulan jawaban nilai 1-3 cenderung sangat tidak setuju sedangkan nilai

4-7 cenderung sangat setuju dengan pertanyaan yang diberikan.

1.2. Teknik Penentuan Sampel

a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari kemudian ditarik kesimpulan (Sugiyono, 2003:72),

populasi yang digunakan dalam penelitian ini adalah seluruh manager PT.

Trans Ice pada middle manager dan lower manager di PT. Trans ice

b. Sampel

Sample adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2003:56). Teknik pengambilan sample

yang digunakan adalah dengan pemilihan sampling jenuh atau sensus, yaitu

teknik penentuan sampel bila semua anggota populasi digunakan sebagai

sampel, bila jumlah populasi kurang dari 30 orang (Sugiyono, 2003:61).

Berdasarkan keterangan diatas maka sampel dalam penelitian ini sebanyak

adalah sebanyak 19 orang.

3.3 Teknik Pengumpulan Data 3.3.1. Jenis

Jenis data yang digunakan dalam penelitian ini (Nazir,1999 : 213) adalah:

1. Data primer

Data yang langsung didapatkan dari perusahaan yang diteliti baik

perorangan maupun staf dari perusahaan yang diteliti seperti data dari

hasil kuesioner.

2. Data sekunder

Data yang sudah disusun perusahaan yang pada umumnya

3.3.2.Sumber Data

1. Perusahaan

Sumber data yang diperoleh untuk penelitian ini didapatkan dari PT. Trans

ice berupa data sekunder dan data primer.

2. Studi kepustakaan

Studi kepustakaan didapatkan dari jurnal, makalah, buku literature yang

mendukung penelitian sehingga diharapkan dengan landasan teori yang kuat

akan diperoleh kesimpulan yang berbobot dan ilmiah.

3.3.3.Pengumpulan Data 1. Kuisioner

Teknik pengumpulan data yang dilakukan oleh peneliti dengan cara

menyebarkan daftar pertanyaan kepada responden yang nantinya akan diberi

nilai atau scoring. Kuisioner tersebut dibagikan kepada pihak yang

berkepentingan yang secara langsung berhubungan dengan masalah yang

diteliti dengan batas waktu yang telah ditetapkan oleh peneliti (Nazir, 1999 :

246).

2. Observasi Langsung

Meliputi penelitian dan pengumpulan data yang berhubungan

dengan teori yang dikemukakan agar dapat ditarik suatu kesimpulan dan

saran (Nazir, 1999: 212).

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1.Validitas dan Realiabilitas

Uji Validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu

(kuisioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada

masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total dengan

skor masing-masing pertanyaan signifikan (ditunjukkan dengan taraf signifikan

< 0,05), maka dapat dikatakan bahwa alat pengukur tersebut mempunyai

validitas (Sumarsono,2003:31).

Uji reliabilitas adalah pengujian yang dimaksudkan untuk menunjukkan

sifat suatu alat ukur dalam pengertian apakah alat ukur yang digunakan cukup

akurat, stabil atau konsisten dalam mengukur apa yang ingin diukur pengukuran

reliabilitas menggunakan nilai cronbach alpha suatu kuisioner dikatakan

reliable bila memiliki nilai cronbach alpha lebih besar dari 0,60 (Ghozali,

3.4.2.Uji Normalitas Data

Uji ini bertujuan untuk mengetahui, apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti

sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah :

metode Kolmogorov Smirnov dan metode Shapiro wilk. Variabel yang baik

adalah variabel yang memiliki distribusi normal atau mendekati normal

(Ghozali, 2001:74). Nilai signifikansi atau nilai probabilitas <0,05 maka

distribusi adalah tidak normal (simetris).dan nilai signifikan atau nilai

probabilitas >0,05 maka distribusi adalah normal (simetris).

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal.

3.4.3. Uji Asumsi Klasik

Persamaan diatas harus bersifat BLUE (Best Linear Unbiased

Estimator), artinya pengambilan keputusan melalui uji F dan T tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar

1. Autokorelasi

Auto korelasi dapat didefinisikan sebagai “korelasi antara dua

observasi yang diurutkan berdasarkan urut waktu (data time series)atau

data yang diambil pada waktu tertentu (data cross-sectional)”(Gujarati,

1995:201). Jadi dalam model regresi linear berganda diasumsikan bahwa

unsur gangguan yang berhubungan dengan observasi tidak dipengaruhi

oleh unsur disturbansi atau gangguan yang berhubungan dengan

pengamatan lain yang manapun. Pendeteksian ada tidaknya autokorelasi

dilakukan dengan uji Watson. Dengan ketentuan jika nilai

Durbin-Watson terletak di antara nilai dU hingga 4-dU, maka tidak terjadi

autokorelasi. Nilai dU yang diperoleh dari Tabel Durbin-Watson dengan

n=19 (populasi) dan k=2 (jumlah variabel bebas).

2. Multikolinearitas

Merupakan hubungan eksak linear antar variabel independen.

Multikolinearitas tersebut pasti ada, tetapi harus dilihat apakah

Multikolinearitas yang terjadi itu berbahaya atau tidak. Multikolinieritas

menunjukkan adanya hubungan linier sempurna antara variabel bebas

dalam model regresi.Konsekuensi dari Multikolinearitas adalah invalidnya

signifikan variabel. Berarti adanya hubungan linear yang sempurna atau

pasti diantara beberapa variabel yang menjelaskan dari model regresi.

melihat nilai tolerance dan VIF. Apabila nilai tolerance > 0.10 dan nilai

VIF < 10, maka model regresi bebas dari multikolinieritas. (Gujarati,

1995: 157).

3. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah variabel

independen adalah tidak konstan (berbeda) untuk setiap nilai tertentu

variabel independen. Pada regresi linear residual tidak boleh ada

hubungan dengan variabel bebas. Hal ini bisa diidentifikasikan dengan

cara menghitung korelasi Rank Spearman antara residual dengan seluruh

variabel independen.

Menurut Singgih Santoso (2002:301) deteksi adanya heterokedastisitas

adalah:

a. Nilai probabilitas >0. 05 berarti bebas dari heterokedastisitas.

b. Nilai probabilitas <0,05 berarti terkena heterokedastisitas.

3.4.4. Teknik Analisa Data

Penelitian ini menggunakan kuantitatif, yaitu menitikberatkan pada

pengujian hipotesis, data yang dianalisis, sifatnya terukur dan kesimpulan

yang dihasilkan merupakan generalisasi. Teknik analisis yang digunakan

analisis regresi linier berganda (multiple regression analiysis) yang

(yang disebut variabel tidak bebas) dengan dua atau lebih variabel lainnya

(yang disebut variabel bebas). Alat analisis ini digunakan karena sesuai

sengan kondisi yang akan diuji, yaitu untuk mengetahui pengaruh variabel

terikat (X) dan variabel bebas (Y). Persamaan regresi linier berganda tersebut

adalah sebagai berikut

Y = a + b1X1 + b2X2 + e ... ( Anonim, 2003: L-20 ) Keterangan :

Y : Pengendalian Intern

a : Konstanta

X1 : Sistem Informasi Akuntansi

X2 : Komputerisasi

e : Error (faktor kesalahan)

3.4.5. Uji hipotesis 1. Uji F

Uji F-hitung disebut juga uji kesesuaian modul. Pada tahapan ini untuk

melihat pengaruh secara simultan (seluruh variable bebas secara

bersama-sama terhadap variabel terikat).

a. Memformulasikan hipotesis