ANALISIS RASIO LEVERAGE, RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO PROFITABILITAS, RASIO PRODUKTIVITAS

DALAM MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

PROPOSAL

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional "Veteran" Jawa Timur Untuk Manajemen Skripsi S-1 Jurusan Manajemen

Diajukan Oleh :

0612010201/FE/EM Adek Kurnia Wulan Dari

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

ANALISIS RASIO LEVERAGE, RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO PROFITABILITAS, RASIO PRODUKTIVITAS

DALAM MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional "Veteran" Jawa Timur Untuk Manajemen Skripsi S-1 Program Studi Manajemen

Diajukan Oleh :

0612010201/FE/EM Adek Kurnia Wulan Dari

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

ANALISIS RASIO LEVERAGE, RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO PROFITABILITAS, RASIO PRODUKTIVITAS

DALAM MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

0612010201/FE/EM Adek Kurnia Wulan Dari

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

USULAN PENELITIAN

ANALISIS RASIO LEVERAGE, RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO PROFITABILITAS, RASIO PRODUKTIVITAS

DALAM MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Yang diajukan

0612010201/FE/EM Adek Kurnia Wulan Dari

Telah disetujui untuk diseminarkan oleh :

Pembimbing Utama

Yuniningsih, SE., MSi NIP. 957 000 040

Tanggal : ……….

Mengetahui

Ketua Program Studi Manajemen

USULAN PENELITIAN

ANALISIS RASIO LEVERAGE, RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO PROFITABILITAS, RASIO PRODUKTIVITAS

DALAM MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Yang diajukan

0612010201/FE/EM

Adek Kurnia Wulan DariTelah diseminarkan dan disetujui untuk menyusun skripsi oleh:

Pembimbing Utama

Yuniningsih, SE., MSi NIP. 957 000 040

Tanggal : ……….

Mengetahui

Ketua Program Studi Manajemen

NIP. 030 191 295

SKRIPSI

ANALISIS RASIO LEVERAGE, RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO PROFITABILITAS, RASIO PRODUKTIVITAS

DALAM MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Yang diajukan

0612010201/FE/EM Adek Kurnia Wulan Dari

Telah disetujui untuk mengikuti ujian skripsi oleh:

Pembimbing Utama

Yuniningsih, SE., MSi NIP. 957 000 040

Tanggal : ……….

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “UPN” Veteran Jawa Timur

SKRIPSI

ANALISIS RATIO MODAL SAHAM TERHADAP RETURN SAHAM PADA PERUSAHAAN ROKOK YANG

GO PUBLIC DI BURSA EFEK INDONESIA

Disusun Oleh :

0612010226/FE/EM Maslutfiah

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan nasional ”Veteran” Jawa Timur

Pada Tanggal 11 Juni 2010

Pembimbing Utama : Tim Penguji :

Ketua

Drs. Ec. H. Soewardjo, MM Drs. Ec. H. Soewardjo, MM Sekretaris

Dra. Ec. Tri Kartika P., MSi Anggota

Mengetahui

Sugeng Purwanto, SE, MSi

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “UPN” Veteran Jawa Timur

NIP. 030 202 389

i

telah melimpahkan kenikmatan yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang perguruan tinggi. berkat rahmatnya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “ANALISIS LEVERAGE, RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO

PROVITABILITAS, RASIO PRODUKTIVITAS DALAM MEMPREDIKSI

PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA”.

Saya menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas dari bimbingan dan bantuan berbagai pihak. Untuk itu dalam kesempatan ini saya menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS., Ketua Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Ibu Yuniningsih, SE., MSi, selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan dorongan dan bimbingan serta petunjuk-petunjuk yang berguna hingga terselesaikannya skripsi ini.

ii

7. semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak bisa saya sebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan di dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan dimasa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Juni 2010

i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 14

2.2.1. Obligasi ... 14

2.2.1.1. Pengertian Obligasi ... 14

2.2.1.2. Sifat Obligasi ... 14

2.2.1.3. Penerbitan Obligasi ... 15

2.2.1.4. Peringkat Obligasi ... 17

2.2.1.5. Macam-Macam Obligasi ... 19

2.2.1.6. Harga Pasar Obligasi ... 21

2.2.2. Rasio Keuangan ... 22

2.2.2.1. Pengertian Rasio Keuangan ... 22

2.2.2.2. Keunggulan Rasio Keuangan ... 23

ii

2.2.2.4.2. Rasio Solvabilitas ... 27

2.2.2.4.3. Rasio Rentabilitas / Profitabilitas . 29 2.2.2.4.4. Rasio Leverage ... 31

2.2.2.4.5. Rasio Produktivitas ... 32

2.2.3. Kemampuan Rasio Leverage, Likuditas, Solvabilitas, Profitabilitas dan Produktivitas Dalam Prediksi Peringkat Obligasi ... 34

2.3. Kerangka Konseptual ... 37

2.4. Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

3.1. Definisi Operasional dan Pengukuran Variabel ... 38

3.2. Teknik Penentuan Sampel ... 39

3.2.1. Populasi ... 39

3.2.2. Teknik Penentuan Sampel ... 39

3.3. Jenis dan Sumber Data ... 41

3.3.1. Jenis Data ... 41

3.3.2. Sumber Data ... 41

3.4. Prosedur Pengumpulan Data ... 41

3.5. Teknik Analisis dan Uji Hipotesis ... 43

3.5.1. Analisis Mann Whitney ... 43

3.5.2. Analisis Diskriminan ... 45

iii

Tabel 1.1. : Nilai suku bunga bank periode Juli 2005 s/d Desember 2008 (dalam %) ... 4 Tabel 1.2. : Deposito (Dalam %) ... 4 Tabel 1.3. : Data Suku Bunga Obligasi Tahun 2005 s/d 2008 (dalam

%) ... 6 Tabel 2.1. : Berikut Ini Penjelasan Mengenai Definisi Peringkat

iv

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 14

2.2.1. Obligasi ... 14

2.2.1.1. Pengertian Obligasi ... 14

2.2.1.2. Sifat Obligasi ... 14

2.2.1.3. Penerbitan Obligasi ... 15

2.2.1.4. Peringkat Obligasi ... 17

2.2.1.5. Macam-Macam Obligasi ... 19

2.2.1.6. Harga Pasar Obligasi ... 21

iv

2.2.2.3. Keterbatasan Analisa Rasio ... 24

2.2.2.4. Jenis Rasio ... 25

2.2.2.4.1. Rasio Likuiditas ... 25

2.2.2.4.2. Rasio Solvabilitas ... 27

2.2.2.4.3. Rasio Rentabilitas / Profitabilitas . 29 2.2.2.4.4. Rasio Leverage ... 31

2.2.2.4.5. Rasio Produktivitas ... 32

2.2.3. Kemampuan Rasio Leverage, Likuditas, Solvabilitas, Profitabilitas dan Produktivitas Dalam Prediksi Peringkat Obligasi ... 34

2.3. Kerangka Konseptual ... 37

2.4. Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

3.1. Definisi Operasional dan Pengukuran Variabel ... 38

3.2. Teknik Penentuan Sampel ... 40

3.2.1. Populasi ... 40

3.2.2. Teknik Penentuan Sampel ... 40

3.3. Jenis dan Sumber Data ... 42

3.3.1. Jenis Data ... 42

3.3.2. Sumber Data ... 42

3.4. Prosedur Pengumpulan Data ... 43

v

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1. Deskripsi Obyek Penelitian ... 47

4.1.1. Sejarah Singkat Pasar Modal Indonesia ... 47

4.1.2. Sejarah Singkat Bursa Efek Indonesia ... 48

4.1.3. Visi dan Misi Bursa Efek Indonesia ... 50

4.1.4. Sejarah Singkat PT. Pemeringkat Efek Indonesia (PEFINDO) ... 51

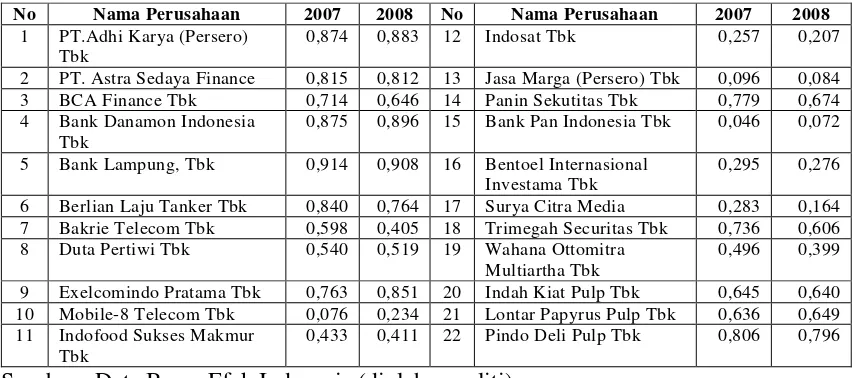

4.2. Deskripsi Hasil Penelitian ... 53

4.2.1. Deskripsi Mengenai Variabel Leverage (X1 4.2.2. Deskripsi Mengenai Variabel Likuiditas (X ) ... 53

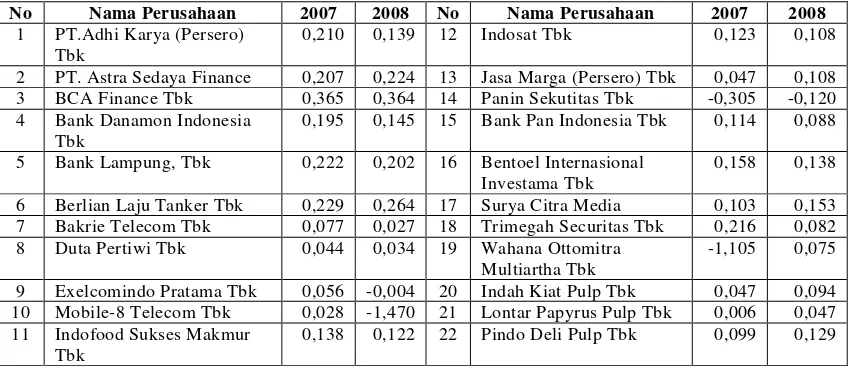

2 4.2.3. Deskripsi Mengenai Variabel Solvabilitas (X ) ... 54

3 4.2.4. Deskripsi Mengenai Variabel Profitabilitas (X ) ... 55

4 4.2.5. Deskripsi Mengenai Variabel Produktivitas (X ) ... 56

5 4.2.6. Deskripsi Mengenai Variabel Peringkat Obligasi (Y) . 58 ) ... 57

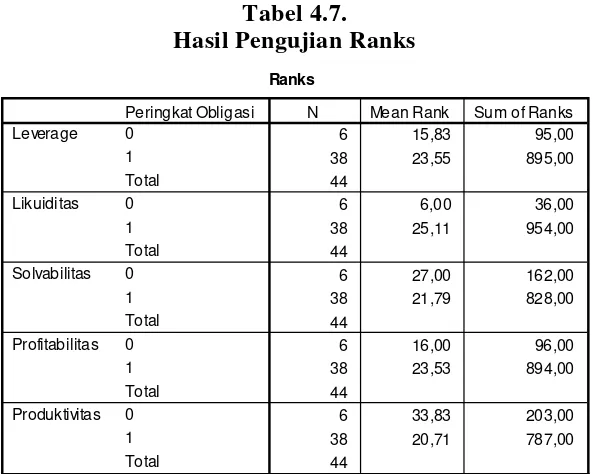

4.3. Deskripsi Hasil Pengujian ... 59

4.3.1. Hasil Pengujian Mann Whitney ... 59

4.3.2. Hasil Pengujian Diskriminan ... 62

4.3.2.1. Analysis Case Processing Summary ... 62

4.3.2.2. Group Statistic ... 63

4.3.2.3. Test Of Equality Group Means ... 63

4.3.2.4. Eigenvalues ... 64

vi

4.4. Pembahasan ... 68

4.4.1. Hasil Uji Hipotesis 1 ... 68

4.4.2. Hasil Uji Hipotesis 2 ... 70

BAB V KESIMPULAN DAN SARAN ... 71

5.1. Kesimpulan ... 71

5.2. Saran ... 71

DAFTAR PUSTAKA

vii

2008 ... 4 Tabel 1.2. : Data Deposito ... 4 Tabel 1.3 : Data Suku Bunga Obligasi Tahun 2007 s/d 2008 (Dalam %) 5 Tabel 2.1. : Berikut Ini Penjelasan Mengenai Definisi Peringkat

Obligasi : ... 18 Tabel 4.1. : Data Leverage (X1) Perusahaan Yang Menerbitkan

Obligasi Dan Tercatat Di Bursa Efek Indonesia (BEI) Tahun 2007 – 2008 ... 53 Tabel 4.2. : Data Likuiditas (X2) Perusahaan Yang Menerbitkan

Obligasi Dan Tercatat Di Bursa Efek Indonesia (BEI) Tahun 2007 – 2008 ... 55 Tabel 4.3. : Data Solvabilitas (X3) Perusahaan Yang Menerbitkan

Obligasi Dan Tercatat Di Bursa Efek Indonesia (BEI) Tahun 2007 – 2008 ... 56 Tabel 4.4. : Data Profitabilitas (X4) Perusahaan Yang Menerbitkan

Obligasi Dan Tercatat Di Bursa Efek Indonesia (BEI) Tahun 2007 – 2008 ... 58 Tabel 4.5. : Data Produktivitas (X5) Perusahaan Yang Menerbitkan

viii

Indonesia (BEI) Tahun 2007 – 2008 ... 61

Tabel 4.7. : Hasil Pengujian Ranks ... 62

Tabel 4.8. : Hasil Pengujian ttest ... 63

Tabel 4.9. : Hasil Analysis Case Processing Summary ... 64

Tabel 4.10. : Hasil Group Statistic ... 65

Tabel 4.11. : Hasil Test Of Equality Group Means ... 65

Tabel 4.12. : Hasil Eigenvalues ... 66

Tabel 4.13. : Standardized Canonical Discriminant ... 67

Tabel 4.14. : Strukture Matrix ... 68

x Lampiran 2 Input Data

Lampiran 3 Hasil Pengujian Mann Whitney

xi

BURSA EFEK INDONESIA

Adek Kurnia Wulandari

Abstraksi

Penerbitan obligasi merupakan salah satu keputusan penting yang diambil oleh manajer perusahaan dalam rangka mendapatkan modal untuk kebutuhan investasi. Investor akan mendapatkan pendapatan yang relatif stabil dengan risiko yang lebih rendah jika menginvestasikan modalnya dalam obligasi dibandingkan dengan investasi pada saham biasa. Namun demikian karena pemegang obligasi merupakan kreditur, maka mereka tidak akan mendapatkan tambahan pendapatan jika laba perusahaan meningkat. Informasi yang berupa pengumuman penerbitan obligasi tersebut akan menimbulkan reaksi dari para pelaku pasar modal. Pelaku pasar modal akan bereaksi pada waktu sebelum dan setelah pengumuman obligasi sangat sulit untuk dipahami. Tujuan dalam penelitian ini adalah untuk mengetahui apakah ada perbedaan kinerja keuangan berupa rasio keuangan antara perusahaan yang obligasinya masuk investment grade dengan perusahaan yang obligasinya masuk non-investment grade dan untuk mengetahui apakah variabel rasio-rasio keuangan dapat membentuk model dan dapat digunakan untuk memprediksi peringkat obligasi.

Populasi yang digunakan sebagai obyek penelitian adalah 87 perusahaan yang menerbitkan obligasi dan tercatat di Bursa Efek Indonesia (BEI). Dalam penelitian ini teknik sampel yang digunakan adalah dengan menggunakan teknik

purposive sampling adalah teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu, maka sampel ditemukan sebanyak 22 perusahaan. Teknik analisis dengan menggunakan teknik analisis

Mann Whitney dan Diskriminan.

Dari hasil pengujian yang telah dilakukan, maka dapat kesimpulan bahwa hipotesis yang menyatakan diduga terdapat rasio keuangan yang membedakan secara signifikan antara perusahaan yang termasuk dalam investment grade dan

non-investment grade dapat terbukti kebenarannya yaitu rasio likuiditas dan produktifitas, serta diduga seperangkat rasio keuangan mempunyai kemampuan membentuk model untuk memprediksi peringkat obligasi dapat terbukti kebenarannya.

1.1. Latar Belakang Masalah

Dalam dunia usaha yang semakin maju dan semakin kompleks mendorong setiap perusahaan untuk dapat bertahan hidup dengan berusaha untuk maju dan profesional dalam menghadapi persaingan global yang menurut efisiensi dan efektifitas. Sumber pembiayaan merupakan salah satu faktor terpenting dalam menjalankan suatu usaha. Dalam melaksanakan aktifitas setiap perusahaan membutuhkan dana atau modal. Kebijakan penarikan modal meliputi penentuan jumlah (aspek kuantitatif) dan jenis dana yang dibutuhkan (aspek kualitatif). Kebutuhan dana dapat dibiayai dengan modal sendiri berupa cadangan, tambahan modal disetor, laba maupun modal saham dan modal asing yang berupa hutang, baik hutang jangka pendek maupun hutang jangka panjang, baik yang non obligasi maupun obligasi.

Peringkat obligasi merupakan skala risiko dari semua obligasi yang diperdagangkan. Skala tersebut menunjukkan tingkat keamanan suatu obligasi bagi imvestor. Keamanan ini ditunjukkan oleh kemampuan emiten (sebagai penerbit obligasi) dalam membayar bunga dan pelunasan pokok obligasi pada akhir masa jatuh temponya. Peringkat obligasi sangat penting karena mampu memberikan pernyataan informatif dan memberikan signal tentang profitabilitas kegagalan suatu perusahaan (Ketz dan Maher, 1990 dalam Raharja dan Sari, 2008:213). Selain itu dengan adanya pemeringkatan obligasi oleh agen pemeringkat maka investor dapat memperhitungkan

return yang akan diperoleh dan risiko yang ditanggung. Secara umum obligasi dibagi dalam dua peringkat yaitu investement grade dan non-investement grade.

Obligasi merupakan kontrak jangka panjang di mana peminjam setuju untuk melakukan pembayaran bunga dan pokok pinjaman, pada tanggal tertentu, kepada pemegang obligasi (Weston dan Coperland, 1999:296 dalam Daito, 2006:2). Risiko finansial yang dapat timbul dengan adanya penarikan pinjaman ini adalah beban tetap yaitu biaya bunga untuk membayar kembali pinjaman tersebut oleh perusahaan dan akan mempengaruhi laba atas modal pemegang saham. Dalam menetapkan struktur modal perbedaan karakteristik antara hutang dan modal merupakan hal yang penting.

dalam obligasi dibandingkan dengan investasi pada saham biasa. Namun demikian karena pemegang obligasi merupakan kreditur, maka mereka tidak akan mendapatkan tambahan pendapatan jika laba perusahaan meningkat. Informasi yang berupa pengumuman penerbitan obligasi tersebut akan menimbulkan reaksi dari para pelaku pasar modal. Pelaku pasar modal akan bereaksi pada waktu sebelum dan setelah pengumuman obligasi sangat sulit untuk dipahami. (Daito, 2006:2)

Di Indonesia terdapat dua lembaga pemeringkat sekuritas utang, yaitu PT.PEFINDO (Pemeringkat Efek Indonesia) dan PT.Kasnic Credit Rating Indonesia. Penelitian mengenai obligasi masih jarang dilakukan di Indonesia terutama dalam memprediksi peringkat obligasi. Padahal akhir-akhir ini penerbitan obligasi mulai semarak dan mulai banyak obligasi perusahaan yang secara konsisten terdaftar dalam peringkat obligasi perusahaan yang dikeluarkan oleh agen PEFINDO.

Tabel 1.1.

Nilai suku bunga bank periode Januari 2007 s/d Desember 2008

Tanggal BI Rate Rata-rata Tanggal BI Rate Rata-rata

07-Agust-07 8,25% 05-Agust-08 9,00%

06-Sep-07 8,25% 04-Sep-08 9,25%

08-Okt-07 8,25% 07-Okt-08 9,50%

06-Nop-07 8,25% 06-Nop-08 9,50%

06-Des-07 8,00% 04-Des-08 9,25%

Sumber: SBI Tahun 2007 - 2008

Berdasarkan data diatas diketahui bahwa terjadi perubahan yang berfluktuatif cenderung naik dan secara rata – rata pula suku bunga mengalami kenaikan pada tahun 2007 sampai dengan tahun 2008 yang ditetapkan oleh Bank Indonesia, hal tersebut juga terjadi pada tingkat suku bunga yang ditetapkan pada tingkat suku bunga deposito dari beberapa jenis bank, yaitu bank persero, bank pemerintah daerah maupun bank swasta nasional.

Tabel 1.2. Deposito

Tahun Persero Pemerintah Daerah Swasta Nasional

2007 7,39% 7,5408% 7,739%

2008 7,128% 7,49% 8,071

Sumber : SBI tahun 2007 - 2008

bunga pada simpanan berjangka pada persero menurun pada tahun 2008, sedangkan untuk simpanan berjangka pada pemerintah daerah juga mengalami penurunan, kemudian untuk simpanan berjangka pada swasta nasional mengalami peningkatan.

Kenaikan dan penuruna nilai suku bunga bank tersebut dapat mempengaruhi nilai harga obligasi di pasar modal. Hal tersebut dapat disebabkan karena saat obligasi diperjualbelikan mungkin tidak bertepatan dengan saat pembayaran bunga, dengan demikian dalam penentuan harga obligasi perlu diperhatikan adanya accured coupon interest, yaitu bunga yang telah menjadi hak pemilik obligasi tetapi belum dibayarkan oleh perusahaan yang menerbitkan obligasi. Untuk itu dapat diketahui bahwa nilai harga obligasi di pasar modal berdampak pada besarnya suku bunga obligasi.

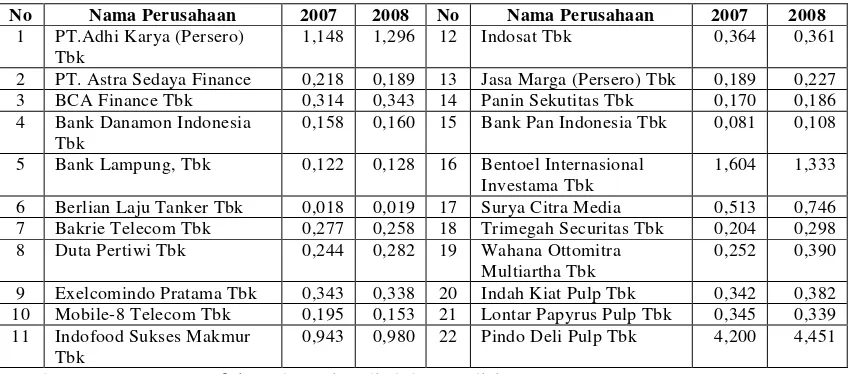

Berikut adalah suku bunga obligasi perusahaan dan informasi mengenai perusahaan dimana dari 87 perusahaan yang menerbitkan obligasi dan terdaftar di Bursa Efek Indonesia, hanya diperoleh 22 perusahaan yang listing tahun 2004 - 2007:

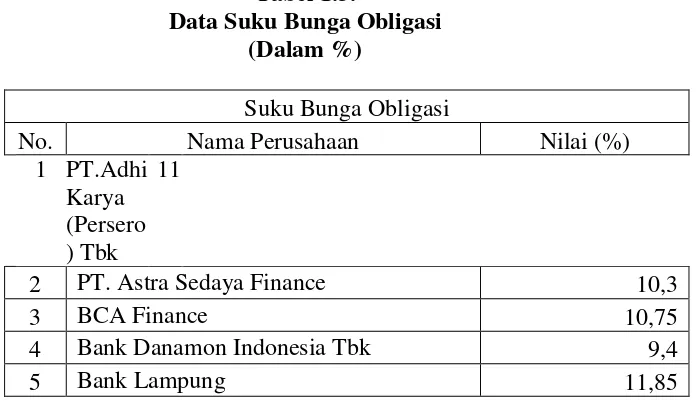

Tabel 1.3.

Data Suku Bunga Obligasi (Dalam %)

Suku Bunga Obligasi

6 Berlian Laju Tanker Tbk 10,35

7 Bakrie Telecom Tbk 11,9

8 Duta Pertiwi Tbk 12,85

9 Exelcomindo Pratama Tbk 10,35

10 Mobile-8 Telecom Tbk 12,375

11 Indofood Sukses Makmur Tbk 10,0125

12 Indosat Tbk 10,2

13 Jasa Marga (Persero) Tbk 10,25

14 Panin Sekutitas Tbk 11,75

15 Bank Pan Indonesia Tbk 9,75

16 Bentoel Internasional Investama Tbk 10,5

17 Surya Citra Media 10,95

18 Trimegah Securitas Tbk 10,375

19 Wahana Ottomitra Multiartha 11,25

20 Indah Kiat Pulp Tbk SBI 3 month + 2% 21 Lontar Papyus Pulp Tbk SBI 3 month + 2 %

22 Pindo Deli Pulp Tbk SBI month + 2%

Sumber: Bursa Efek Indonesia

politik, struktur, kebijakan dan lain-lain. Emiten yang diberi peringkat tidak cuma perusahaan, tapi juga pemerintah daerah, lembaga supra nasional, bahkan negara.

Beberapa waktu yang lalu, lembaga pemeringkat gencar menurunkan peringkat obligasi perusahaan di Indonesia. Krisis finansial global, perlambatan ekonomi domestik, dan pelemahan rupiah mereka anggap mengancam kinerja perusahaan Indonesia. Hal tersebut berdampak pada menurunnya kemampuan perusahaan untuk melunasi hutang.. Penurunan peringkat ini berdampak besar. Perusahaan berusaha memberikan return kepada obligor yang lebih tinggi jika ingin menerbitkan obligasi saat ini. Sentimen kupon obligasi tinggi tengah melanda pasar setelah pemerintah memasang yield 11,75% atas global bond bertenor 10 tahun. Bagi perusahaan yang membutuhkan dana segar, tidak ada cara lain selain ikut serta mengerek bunga obligasi tinggi-tinggi.

9736/Lembaga_Pemeringkat_Turunkan_Obligasi_Perusahaan_Indonesia_). Penyebab lainnya adalah semakin banyaknya persaingan emiten, investor semakin banyak yang menghindari resiko default obligasi emiten sehinggga lebih menyukai produk bank salah satunya deposito, meskipun deposito memiliki tingkat pengembalian investasi yang lebih rendah dibandingkan dengan bunga obligasi.

Untuk mengetahui Rating Obligasi, pemodal bisa menggunakan jasa

Pefindo (Sunariyah, 2006). Fungsi utama lembaga pemeringkat adalah memberikan rating yang obyektif, independen dan kredibel terhadap resiko kredit dari sekuritas pinjaman (debt) yang diterbitkan secara umum melalui kegiatan rating. Lembaga peemeringkat juga menghasilkan dan pempublikasikan informasi kredit berkaitan dengan pasar modal pinjaman. Publikasi ini meliputi opini kredit terhadap emiten obligasi dan sektor-sektor yang berkaitan. Proses penilain rating ini dilakukan dengan mempertimbangkan segala yang berhubungn dengan keuangan dan informasi non keuangan, antara lain opersional perusahaa, manajemen perusahaan, laporan keuangan perusahaan, dan perencanaan perusahaan (Karyani, 2006:285).

Rasio keuangan yang digunakan dalam penelitian ini adalah leverage, likuiditas, solvabilitas, profitabilitas, dan produktivitas. Rasio leverage

menunjukkan proporsi penggunaan hutang untuk membiayai investasi terhadap modal yang dimiliki. Menurut Burton, Adam dan Hardwick (1998) dalam Raharja dan Sari(2008:220) mengatakan semakin rendah rasio leverage perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan. Rasio likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban terhadap hutang jangka pendek. Menurut Carson & Scott (1997) dan Bouzoita & Young (1998) dalam Raharja dan Sari (2008:220) mengemukakan bahwa semakin besar rasio likuditas perusahaan, maka semakin baik pula peringkat perusahaan tersebut. Rasio solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi semua kewajiban baik jangka panjang maupun jangka pendek yang jatuh tempo. Menurut Horrigan (1996) dalam Raharja dan Sari (2008:220) semakin tinggi solvabilitas perusahaan maka semakin baik peringkat perusahaan tersebut.

dalam Raharja dan Sari (2008:221) semakin tinggi rasio profitabilitas perusahaan maka semakin rendah risiko ketidakmampuan perusahaan membayar (default) dan semakin baik pula peringkat obligasinya. Sedangkan rasio produktivitas ini mengukur seberapa efektif perusahaan menggunakan sumber – sumber dana yang dimiliki perusahaan. Horrigan (1996) dalam Raharja dan Sari (2008:221) mengemukakan bahwa semakin tinggi produktivitas perusahaan maka semkain baik pula peringkat yang diberikan pada perusahaan tersebut.

Berdasarkan beberapa uraian di atas, dengan adanya faktor – faktor leverage, likuiditas, solvabilitas, profitabilitas, dan produktivitas perusahaan maka menarik minat peneliti untuk melakukan penelitian mengenai prediksi peringkat obligasi agar investor mengetahui layak atau tidaknya suatu investasi obligasi yang mereka minati dan resiko maupun tingkat pengembalian yang akan diperoleh. Maka penulis tertarik untuk mengadakan penelitian dengan judul “ANALISIS LEVERAGE, RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO PROVITABILITAS, RASIO PRODUKTIVITAS DALAM MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan diatas, maka perumusan masalah yang diajukan dalam penelitian ini adalah:

2. Apakah variabel rasio-rasio keuangan dapat membentuk model dan dapat digunakan untuk memprediksi peringkat obligasi ?

1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah yang diajukan dalam penelitian ini, maka tujuan penelitian adalah:

1. Untuk mengetahui apakah ada perbedaan kinerja keuangan berupa rasio keuangan antara perusahaan yang obligasinya masuk investment grade dengan perusahaan yang obligasinya masuk non-investment grade

2. Untuk mengetahui apakah variabel rasio-rasio keuangan dapat membentuk model dan dapat digunakan untuk memprediksi peringkat obligasi

1.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi : 1. Bagi Investor

Dapat memberikan informasi mengenai saham perusahaan yang menerbitkan obligasi kepada investor yang akan menginvestasikan dananya kepada perusahaan tersebut..

2. Peneliti lain

11 2.1. Penelitian Terdahulu

A. Raharja dan Sari (2008)

1.Judul: Kemampuan Rasio Keuangan Dalam Memprediksi Peringkat Obligasi (PT. Kasnic Credit Rating)

2.Perumusan Masalah:

a. Apakah ada perbedaan kinerja keuangan berupa rasio keuangan antara perusahaan yang obligasinya masuk investment grade dengan perusahaan yang obligasinya masuk non-investment grade? b. Apakah variabel rasio-rasio keuangan dapat membentuk model dan

dapat digunakan untuk memprediksi peringkat obligasi ? 3.Hipotesis:

a. Terdapat rasio keuangan yang membedakan secara signifikan antara perusahaan yang termasuk dalam investment grade dan -non-investment grade.

b. Seperangkat rasio keuangan mempunyai kemampuan membentuk model untuk memprediksi peringkat obligasi.

4.Hasil Penelitian:

peringkat obligasnya masuk investment grade dan non-investement grade.

b. Kemampuan rasio keuangan memprediksi tingkat obligasi ditunjukkan oleh hasil pengujian dengan menggunakan MDA (Multiple Discriminant Analisis). Dari uji diskriminan tersebut terdapat 4 variabel rasio keuangan yang dapat membentuk model prediksi. Keempat rasio keuangan tersebut berasal dari rasio leverage dengan proksi long term liabilities/total asset, rasio likuiditas dengan proksi current asset/current liabilities, rasio solvabilitas dengan proksi cash flow from operating/total liabilities, rasio profitabilitas dengan proksi operating income/sales dan rasio produktivitas dengan proksi sales/total asset. Tingkat ketetapan yang diperoleh dalam memprediksi peringkat obligasi dengan dua kategori mencapai 96,2% dengan nilai Zcu sebesar peringkat obligasi khususnya bagi perusahaan manufactur di Indonesia.

B. Apollo Daito (2006)

1.Judul: Pengaruh Penerbitan Obligasi Terhadap Risiko dan Return Saham

2.Perumusan Masalah:

b. Apakah pengumuman penerbitan obligasi berdampak terhadap risiko saham di sekitar tanggal pengumuman penerbitan obligasi ? 3.Hipotesis:

a. Pengumuman penerbitan obligasi berdampak terhadap risiko dan return saham.

b. Terdapat perbedaan return saham selama lima belas haru sebelum pengumuman dan lima belas hari setelah pengumuman penerbitan obligasi.

4.Hasil Penelitian:

a. Rekasi pasar terhadap pengumuman penerbitan obligasi adalah positif. Pengumuman penerbitan obligasi berdampak secara signifikan terhadap return saham. Namun pada hari ke 10 sebelum pengumuman penerbitan obligasi adalah negatif dan secara statistik signifikan. Jadi penawaran obligasi direspon positif oleh investor dalam bentuk peningkatan harga saham.

2.2. Landasan Teori

2.2.1. Obligasi

2.2.1.1.Pengertian Obligasi

Menurut Baridwan (1993:253), surat obligasi merupakan pengakuan utang atas pihak yang mengeluarkan pada pihak yang membeli (investor). Surat obligasi menunjukkan jumlah nominal, bunga dan tanggal pembayarannya dan perjanjian-perjanjian lain, sehingga dapat dikatakan bahwa obligasi merupakan suatu janji tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa yang akan datang dan juga bunga setiap tanggal tertentu.

Pembeli surat obligasi dapat menjual kembali obligasi yang dimilikinya sewaktu-waktu, mungkin dalam waktu yang relatif pendek atau cukup lama, sheingga obligasi yang dibeli dapat dicatat sebagai investasi jangka pendek atau jangka panjang. Penanaman modal dalam obligasi akan memberikan pendapatan bunga yang tetap setiap periode.

2.2.1.2.Sifat Obligasi

Wewenang suatu perusahaan untuk memperoleh dana dengan menerbitkan obligasi (bonds) biasanya diatur dalam hukum dagang suatu negara. Dalam beberapa hal, diperlukan otorisasi resmi oleh sebagaian besar pemegang saham sebelum dewan direksi dapat menyetujui suatu penerbitan obligasi. (Skousen, 1995:49)

disebut sebagai “obligasi” saja, diterbitkan dengan nilai satuan $1.000 (di AS) yang disebut sebagai nilai nominal (face value), nilai pari (par value) atau nilai jatuh tempo (muturity value), meskipun dalam kasus tertentu satuan nilai obligasi yang diterbitkan bisa berbeda-beda.

Kontrak kelompok antara perusahaan dan para pemegang saham obligasi dikneal sebagai surat obligasi (bond indenture). Perjanjian itu merinci hak-hak dan kewajiban dari kedua pihak, menunjukkan harta yang dijaminkan serta perlindungan yang diberikan atas pinjaman, dan menyebutkan bank atau perusahaan perwakilan yang akan mewakili para pemegag obligasi.

Obligasi bisa dijual oleh perusahaan langsung kepada para investor, atau obligasi itu mungkin dijamin oleh para bankir investasi atau oleh suatu sindikat. Para penjamin mungkin setuju untuk membeli seluruh obligasi yang diterbitkan atau sebagian dari penerbit yang belum terjual oleh perusahaan, atau mereka mungkin hanya setuju untuk mengolah penjualan surat berharga itu dengan mendapat komisi, yang sering disebut sebagai “upaya terbaik”. Kebanyakan perusahaan cenderung menjual obligasi mereka kepada para penjamin untuk menghindarkan kerugian yang mungkin terjadi setelah obligasi ditempatkan di pasaran.

2.2.1.3.Penerbitan Obligasi

pada suatu negara. Sekuritas hutang yang diterbitkan oleh negara, kabupaten, dan kecamatan seluruhnya disebut sebagai hutang pemerintah daerah. Ciri unik dari hutang pemerintah daerah ini adalah bahwa bunga yang diterima dari surat-surat berharga seperti itu dibebaskan dari pajak penghasilan federal. Karena keuntungan dari pajak ini, “pemerintah” pada umumnya menawarkan suku bunga yang lebih rendah dariapda sekuritas hutang penerbit lain, sehingga memungkinkan unit-unit pemerintah tersbeut untuk meminjam dengan suku bunga yang menguntungkan. Pembebasan pajak sesungguhnya merupakan subsidi yang diberikan oleh pemerintah federal untuk mendorong penanaman modal di negara bagian dan pemerintah daerah. (Skousen, 1995:49-50)

Obligasi yang diterbitkan atau diperoleh dalam pertukaran dengan aktiva nonkas atau jasa dicatat sebesar nilai pasar obligasi tersebut, kecuali jika aktiva atau jasa yang dipertukarkan lebih mudah ditentukan. Perbedaan antara nilai nominal obligasi dengan nilai tunainya atau dengan nilai harta yang dipeorleh diakui sebagai diskonto obligasi atau premi obligasi. Apabila obligasi dan surat berharga lainnya dibeli dalam satu paket, maka pembagian biaya secara proporsional di antara sekuritas tersbeut perlu dilakukan.

2.2.1.4.Peringkat Obligasi

Peringkat merupakan sebuah pernyataan tentang keadaan pengutang dan kemungkinan apa yang bisa dan akan dilakukan sehubungan dengan hutang yang dimiliki. Dapat dikatakan bahwa peringkat mencoba mengukur risiko kegagalan, yaitu peluang emiten atau peminjam akan mengalami kondisi tidak mampu memenuhi kewajiban keuangannya. (Foster, 1986) dalam Raharja dan Sari (2008:215)

Fungsi utama lembaga pemeringkat adalah memberikan rating yang obyektif, independent dan kredibel terhadap risiko kredit dari sekuritas pinjaman yang diterbitkan secara umum melalui kegiatan rating. Lembaga pemeringkat juga menghasilkan dan mempublikasikan informasi kredit berkaitan dengan pasar modal pinjaman. Setiap lembaga pemeringkat mempunyai karakteristik simbol peringkat yang berbeda-beda.

Tabel 2.1.

Berikut Ini Penjelasan Mengenai Definisi Peringkat Obligasi :

Symbol Arti

Efek utang yang peringkatnya paling tinggi dan berisiko paling rendah yang didukung oleh kamampuan obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kawajiban jangka panjangnya sesuai dengan perjanjian.

Efek utang yang memiliki kualitas kredit sedikit dibawah peringkat

tertinggi, didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban financial jangka panjangnya sesuai dengan perjanjian, relatif dibanding dengan entitas Indonesia lainnya. Dan tidak mudah dipengarui oleh perubahan keadaan. Efek utang yang berisiko investasi rendah dan memiliki kemampuan dukungan obligor yang kuat dibanding entitas Indonesia lainnya untuk memenuhi kewajiban financialnya sesuai dengan perjanjian namun cukup peka terhadap perubahan yang merugikan.

Efek utang yang berisiko investasi cukup rendah didukung oleh kemampuan obligor yang memadai, relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban financialnya sesuai dengan perjanjian namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

B

CCC

D

Efek utang yang menunjukkan parameter perlindungan yang sangat lemah. Walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban financial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan tersebut untuk memenuhi kewajiban financialnya.

Efek utang yang tidak mampu lagi memenuhi kewajiban financialnya serta hanya bergantung kepada perbaikan keadaaan eksternal.

Efek utang yang macet atau emitennya sudah berhenti berusaha

Sumber : Raharja dan Sari (2008:215)

Selanjutnya, penambahan (plus atau minus) sering digunakan untuk menunjukkan relativitas kualitas perusahaan tersebut yang menunjukkan kemungkinan adanya peningkatan ataupun adanya penurunan kualitas. Bila tanpa tanda positif (+) maupun negative (-) rating kemungkinan tidak akan berubah.

2.2.1.5.Macam-Macam Obligasi

Menurut Baridwan (1993:254), pengelompokan obligasi dapat dilakukan dengan berbagai macam cara yaitu:

1. Ditinjau dari waktu jatuh temponya, ada dua macam obligasi yaitu: a) Obligasi Biasa (Term Bonds), adalah obligasi yang jatuh tempo pada saat yang sama, b) Obligasi Berseri (Serial Bonds), adalah obligasi yang jatuh temponya berurutan dalam periode-periode tertentu.

hutangnya, investor dapat mengeklaim jaminan tersebut. jaminan yang diberikan dapat beberapa tingkatan, jaminan tingkat pertama berarti mempunyai klaim yang pertama, jaminan tingkat kedua berarti klaimnya terhadap jaminan adalah sesudah obligasi sesuai dengan jaminan pertama. Kadang-kadang jaminan dapat diberikan dalam bentuk surat-surat berharga (saham dan obligasi) perusahaan lain yang dimiliki.

3. Obligasi yang dijamin oleh pihak lain disebut obligasi bergaransi, misalnya perusahaan induk menjamin obligasi anak perusahaannya. 4. Obligasi yang dapat ditukarkan dengan saham disebut obligasi yang

dapat ditukarkan, pertukaran ini tergantung dari keinginan pemegang obligasi. Apabila obligasi dapat diktukarkan dengan saham maka investor dapat mengubah pemilikannya menjadi pemegang saham, oleh karena itu obligasi seperti ini banyak menarik perhatian investor. 5. Ditinjau dari bentuknya obligasi dapat dibedakan mejadi dua macam

obligasi ini tidak perlu diberitahukan pada perusahaan yang mengeluarkan.

2.2.1.6.Harga Pasar Obligasi

Harga pasar obligasi tergantung pada keamanan investasi dan suku bunga pasar yang berlaku untuk obligasi yang serupa. Apabila kondisi keuangan dan laba dari suatu perusahaan sedemikian rupa sehingga pembayaran bunga dan pokok pinjaman atas hutang obligasi benar-benar terjamin, suku bunga yang harus rendah. Apabila faktor risiko meningkat, suku bunga yang lebih tinggi diperlukan untuk menarik para investor. Jumlah bunga yang dibayarkan atas obligasi merupakan suatu persentase tertentu dari nilai nominal. Persentase ini dinamakan suku bunga ditetapkan atau suku bunga kontrak. Akan tetapi pada saat terbitan dijual, suku bunga ini mungkin tidak akan sama dengan suku bunga yang berlaku atau suku bunga pasar untuk obligasi dengan kualitas dan jangka waktu jatuh tempo yang sama. selain itu suku bunga pasar berfluktuatif terus-menerus. Faktor ini sering mengakibatkan perbedaan antara nilai nominal obligasi dan harga jual oebligasi yang sesungguhnya di pasar. (Skousen, 1995:51)

obligasi lebih kecil dari pada suku bunga pasar, obligasi akan dijual dengan suatu diskonto atau potongan harga. Premi atau diskonto merupakan jumlah yang akan menyesuaikan suku bunga ditetapkan dengan suku bunga pasar bagi obligasi bersangkutan. Dengan demikian, suku bunga ditetapkan yang disesuaikan untuk premi atau diskonto atas pembelian obligasi memberikan tingkat pengembalian (rate of return) yang sebenarnya atas obligasi yang dinekal sebagai hasil atau suku bunga efektif (yield or effective interest rate). Penurunan suku bunga pasat sesudah penerbitan obligasi akan mengakibatkan kenaikan nilai pasar obligasi dan sebaliknya, kenaikan suku bunga pasar akan mengakibatkan penurunan nilai pasar obligasi tersbeut.

Harga pasar obligasi pada setiap saat dapat ditentukan dengan mendiskontokan nilai jatuh tempo dan setiap pembayaran bunga yang masih harus dilakukan dengan suku bunga efektif untuk hutang yang serupa pada tanggal tersebut. (Skousen, 1995:52)

2.2.2. Rasio Keuangan

2.2.2.1.Pengertian Rasio Keuangan

analisa terhadap kondisi keuangan perusahaan. Rasio keungan itu bisa banayk sekali.

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu denganyang lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kit adapat memperoleh informasi dan memberikan penilainan (Harahap, 2001:297).

2.2.2.2.Keunggulan Rasio Keuangan

Menurut Harahap (2001:298), Analisa rasio ini memiliki keunggulan dibandingkan teknik analisa lainnya. Keunggulan tersebut adalah :

1. Rasio merupakan angka-angka atau iktisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model-model pengambilan keputusan dan model prediksi (Z score).

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau ”time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

2.2.2.3.Keterbatasan Analisa Rasio

Disamping keungulan yang dimiliki analisa rasio, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu pengunaannya agar kita tidak salah dalam penggunaanya agar tidak salah dalam pengunaannya (Harahap, 2001:298).

Adapun keterbatasan analisa rasio itu adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti :

a. Banyak perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan jugment yang dapat dinilai bias atau subyektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karena jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.2.4.Jenis Rasio

Jenis – jenis rasio yang digunakan dalam penelitian ini adalah sebagai berikut (Harahap, 2001:301-311):

2.2.2.4.1. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-posaktiva lancardan hutang lancar. Yang termasuk dalam rasio likuiditas (Harahap, 2001:301):

1. Rasio Lancar

dibuat dalam bentuk berapa kali atau dalam bentuk persentasi. Apabila rasio lancar ini 1:1 atau 100% ini berarti bahwa aktiva lancar dapat menutupi semua hutang lancar. Rasio lancar yang lebih aman adalah jika berada di atas 1 atau di atas 100%. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar.

Rasio Lnacar =

rasio ini menunjukkan kemmapuan aktiva lancar yang paling likuid mampu menutupi hutang lancar. Semakin besar rasio ini semakin baik. Rasio ini disebut juga Acid Test Rasio. Angka rasio ini tidak harus 100% atau 1:1.

3. Rasio Kas atas Aktiva Lancar

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar.

Rasio Kas atas Aktiva Lancar =

lancar aktiva

Kas

4. Rasio Kas atas Hutang Lancar

Rasio ini menunjukkan porsi kas yang dapat menutupi hutang lancar.

Rasio Kas atas Aktiva Lnacar =

lancar hutang

5. Rasio Aktiva Lancar dan Total Aktiva

Rasio ini menunjukkan porsi aktiva lancar atas total aktiva. Rasio Aktiva Lancar dan Total Aktiva =

aktiva Total

lancar aktiva

6. Aktiva Lancar dan Total Hutang

Rasio ini menunjukkan porsi aktiva lancar atas total kewajiban perusahaan.

Aktiva Lancar dan Total Hutang =

Panjang

2.2.2.4.2. Rasio Solvabilitas

Rasio sovabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio ini dapat dihitungdari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang. Rasio solvabilitas antara lain (Harahap, 2001:303):

1. Rasio Hutang atas Modal

Rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar. Semkain kecil rasio ini smekain baik. Rasio ini disebut juga rasio leverage.

Rasio Hutang atas Modal =

(equity) modal

2. Debt Service Ratio (Rasio Pelunasan Hutang)

Rasio ini menggambarkan sejuah mana laba setelah dikurangi bunga dan penyusutan serta biaya nonkas dapat menutupi kewajiban bunga dan pinjaman. Semkain besar rasio ini semkain besar kemampuan perusahaan menutupi hutang-hutangnya. Perusahaan yang sehat mestinya laba yang diperoleh jauh melebihi kewajiban pembayaran atau pelunasan hutang.

Debt Service Ratio =

pinjaman

3. Rasio Hutang atas Aktiva

Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva lebih besar rasionya lebih aman (solvable)a juga dibaca berapa porsi hutang dibanding dengan aktiva. Supaya aman porsi hutang terhadap aktiva harus lebih kecil.

Rasio Hutang atas Aktiva =

aktiva total

hutang total

4. Arus Kas Operasi

operasional (Harahap, 2001: 259). Yang dihitung dengan rumus (www. Zenwealth.com/ Business Finace Online):

Arus kas operasi = EBIT+Deprecation - Taxes.

2.2.2.4.3. Rasio Rentabilitas / Profitabilitas

Rasio rentabilitas atau juga disebut profitabilitas ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut juga operating rasio. Yang termasuk rasio profitabilitas antara lain (Harahap, 2001:304):

1. Margin Laba

Angka dalam rasio margi laba menunjukkan seberapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

Margin Laba =

penjualan bersih pendapatan

2. Asset Turn Over (Return on Asset)

Asset Turn Over =

aktiva total

bersih penjualan

3. Return on Investement (Return on Equity)

Rasio ini menunjukkan berapa persen diperoleh laba bersih laba diukur dari modal pemilik. Semakin besar rasio ini semakin bagus.

Return on Investement =

(equity)

4. Return On Total Asset

Asio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

Return On Total Asset =

5. Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio semkain baik.

6. Earning Per Share

Earning Per Share =

7. Contribution Margin

Rasio ini menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya. Dengan pengetahui atas rasio ini dapat mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga perusahaan dapat menikmati laba.

Contribution Margin =

penjualan kotor laba

2.2.2.4.4. Rasio Leverage

Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkanoleh modal (equity). Perusahaan yang baik mestinya memiliki komposisi modal lebih besar dari hutang. Rasio ini bisa juga diangggap bagian dari rasio solvabilitas. Yang termasuk dalam rasio leverage adalah (Arifin, 2071:34):

1. Total Debt To Equity Ratio

2. Total Debt to Total Asset

Rasio ini digunakan untuk mengukur bagian aktiva yang digunakan untuk menjamin keseluruhan kewajiban atau hutang.

Total Debt to Total Asset =

3. Long Term Debt to Equity Ratio

Rasio ini digunakan untuk mengukur bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk hutang jangka panjang.

Long Term Liabilities =

sediri

4. Tangibles Assets Debt Coverage

Rasio ini digunakan untuk mengukur besar aktiva tetap tangible yang digunakan untuk menjamin setiap rupiah kewajiban jangka panjang.

Tangibles Assets Debt Coverage =

panjang

5. Times Interest Earned Ratio

Rasio ini digunakan untuk mengukur besar jaminan keuntungan yang digunakan untuk membayar bunga kewajiban jangka panjang.

Times Interest Earned Ratio =

panjang jangka

kewajiban bunga

EBIT

2.2.2.4.5. Rasio Produktivitas

tingkat produktivitas dari unit atau kegiatan yang dinilai. Yang temrasuk dalam rasio produktivitas adalah (Harahap, 2001:308)

1. Inventory Turn Over

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus prpduksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

Inventory Turn Over =

2. Receivable Turn Over

Rasio ini menunjukkan berapa cepat penagihan piutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat.

Receivable Turn Over =

piutang

3. Fixed Asset Turn Over

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjualan. Semakin tinggi rasio ini smekain baik. Artinya kemampuan aktiva tetap menciptakan penjualan tinggi.

Fixed Asset Turn Over =

bersih tetap aktiva

penjualan

4. Total Asset Turn Over

Total Asset Turn Over =

asset total Penjualan

5. Periode Penagihan Piutang

Rasio ini menunjukkan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik. Rasio ini sejalan dengan informasi yang digambarkan receivable turn over.

Periode Penagihan Piutang =

hari

2.2.3. Kemampuan Rasio Leverage, Likuditas, Solvabilitas, Profitabilitas

dan Produktivitas Dalam Prediksi Peringkat Obligasi

Menurut Teori Signal mengemukakan bagaimana seharusnya perusahaan memberikan signal pada pengguna laporan keuangan. Informasi berupa pemberian peringkat obligasi yang dipublikasikan diharapkan dapat mejadi kondisi keuangan perusahaan dan menggambarkan kemungkinan yang terjadi terkait dengan hutang yang dimiliki (Raharja dan Sari, 2008:214). Dalam proses penilain rating dilakukan dengan mempertimbangkan segala yang berhubungn dengan keuangan dan informasi non keuangan, antara lain opersional perusahaa, manajemen perusahaan, laporan keuangan perusahaan, dan perencanaan perusahaan (Karyani dan Adler, 2006:285). Beberapa diantaranya rasio keuangan adalah leverage, likuiditas, solvabilitas, profitabilitas, dan produktivitas.

leverage dapat diartikan bahwa hanya sebagian kecil aktiva didanai dengan hutang dan smekain kecil risiko kegagalan perusahaan. Menurut Burton, Adam dan Hardwick (1998) dalam Raharja dan Sari(2008:220) mengatakan semakin rendah rasio leverage perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan.

Rasio likuiditas menunjukkan kemmapuan perusahaan untuk memenuhi kewajiban terhadap hutang jangka pendek. Penelitian Carson dan Scott (1997) dan Bouzoita dan Young (1998) dalam Raharja dan Sari (2008:220) menemukan hubungan antara likuiditas dengan peringkat hutang, semakin tinggi likuiditas maka semakin baik peringkat perusahaan tersebut. Menurut Chan dan Jagadeesh (1999) Raharja dan Sari (2008:224)dalam mengemukakan bahwa semakin besar rasio likuditas perusahaan, maka semakin baik pula peringkat perusahaan tersebut (Sari, 2004 dan Nurhasanah, 2003) dalam Raharja dan Sari (2008:224)

Rasio solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi semua kewajiban baik jangka panjang maupun jangka pendek yang jatuh tempo. Dalam penelitian Horrigan (1996) dalam Raharja dan Sari (2008:220) menemukan bahwa rasio solvabilitas cenderung signifikan beprengaruh positif dengan peringkat obligasi. Semakin kecil angka rasio ini maka semakin kecil fleksibilitas keuangan perusahaan dan smekain besat kemungkinan perusahaan menghadapi masalah keuangan di masa yang akan datang. Semakin tinggi solvabilitas perusahaan maka semakin baik peringkat perusahaan tersebut.

Profitabilitas ini memberikan gambaran seberapa efektif perusahaan beroperasi sehingga memberikan keuntungan bagi perusahaan. Menurut Brotman (1989) dan Bouzoita & Young (1998) dalam Raharja dan Sari (2008:220) menemukan semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah resiko ketidakmampuan membayar dan semakin baik peringkat yang diberikan terhadap perusahaan tersebut. Menurut Sulistyastuti (2002) dalam Raharja dan Sari (2008:224) semakin tinggi rasio profitabilitas perusahaan maka semakin rendah risiko ketidakmampuan perusahaan membayar dan semakin baik pula peringkat obligasinya.

Rasio produktivitas ini mengukur seberapa efektif perusahaan menggunakan sumber – sumber dana yang dimiliki perusahaan. Rasio ini secara signifikan berpengaruh terhadap peringkat obligasi (Horrigan, 1996) dalam Raharja dan Sari (2008:220). Semakin tinggi produktivitas perusahaan maka semkain baik pula peringkat yang diberikan pada perusahaan tersebut.

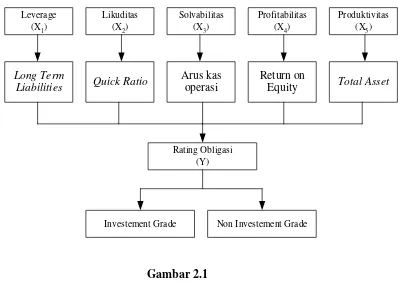

2.3. Kerangka Konseptual

Leverage (X1)

Likuditas (X2)

Solvabilitas (X3)

Profitabilitas (X4)

Produktivitas (X5)

Long Term

Liabilities Quick Ratio

Arus kas operasi

Return on

Equity Total Asset

Rating Obligasi (Y)

Non Investement Grade Investement Grade

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis

1. Diduga terdapat rasio keuangan yang membedakan secara signifikan antara perusahaan yang termasuk dalam investment grade dan non-investment grade.

38

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk memperjelas arti variabel faktor–faktor rasio profitabilitas yang berpengaruh terhadap harga saham, maka definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Rasio Keuangan

a. Leverage

Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset. Dengan proksi long term liabilities/total asset yang dihitung dengan menggunakan rumus:

Long Term Liabilities =

sediri

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Dengan proksi quick ratio yang dihitung dengan menggunakan rumus:

Quick Ratio

kewajiban-kewajibannya apabila perusahaan dilikuidasi. Dengan proksi cash flow from operating/total liabilities yang dihitung dengan menggunakan rumus:

Hutang atas aktiva =

Aktiva

Rasio rentabilitas atau juga disebut profitabilitas ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Dengan menggunakan proksi return on equity yang merupakan salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu, dihitung dengan menggunakan rumus:

Return on Equity =

Equity

Income Net

(Jumingan, 2008:245) e. Produktivitas

2. Peringkat Obligasi

Peringkat obligasi mencerminkan tingkat keamanannya. Apakah obligasi tersebut layak untuk diinvestasikan dengan risiko rendah atau tinggi. Variabel ini mengukur tingkat peringkat obligasi perusahaan dengan member nilai pada masing-masing ratings yang mengacu pada kategori

ratings yang dikeluarkan oleh PEFINDO kategori secara umum terbagi dua: invesment (AAA, AA, A, BBB) dan non investment (BB, B, CCC, D).

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek / subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya Sugiyono (2003 : 55). Dalam penelitian ini populasi yang digunakan sebagai obyek penelitian adalah 87 perusahaan yang menerbitkan obligasi dan tercatat di Bursa Efek Indonesia (BEI).

3.2.2. Teknik Penentuan Sampel

Dari sejumlah populasi yang di jadikan obyek penelitian di ambil sampel sebanyak 22 perusahaan yang menerbitkan obligasi dan terdaftar pada BEI pada tahun 2004 sampai dengan 2007. Dalam penelitian ini teknik sampel yang digunakan adalah dengan menggunakan teknik

dengan cara pengambilan sampel berdasarkan atas tujuan tertentu (Sugiyono, 2003:61), dengan pertimbangan dan kriteria tertentu, antara lain:

Kriteria yang telah ditentukan oleh peneliti adalah :

1. Perusahaan yang listing obligasi tahun 2004 sampai dengan 2007. 2. Tahun pengamatan 2007 – 2008

3. Perusahaan yang memiliki peringkat obligasi PT. Pefindo

4. Perusahaan yang memiliki laporan keuangan rutin dan lengkap selama periode penelitian.

Berdasarkan kriteria tersebut maka perusahaan yang dijadikan sampel dalam penelitian ini adalah sebagai berikut:

1. PT.Adhi Karya (Persero) Tbk 2. PT. Astra Sedaya Finance 3. BCA Finance

4. Bank Danamon Indonesia Tbk 5. Bank Lampung

6. Berlian Laju Tanker Tbk 7. Bakrie Telecom Tbk 8. Duta Pertiwi Tbk

9. Exelcomindo Pratama Tbk 10.Mobile-8 Telecom Tbk

11.Indofood Sukses Makmur Tbk 12.Indosat Tbk

14.Panin Sekutitas Tbk 15.Bank Pan Indonesia Tbk

16.Bentoel Internasional Investama Tbk 17.Surya Citra Media

18.Trimegah Securitas Tbk 19.Wahana Ottomitra Multiartha 20.Indah Kiat Pulp Tbk

21.Lontar Papyus Pulp Tbk 22.Pindo Deli Pulp Tbk

3.3. Jenis dan Sumber Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data kualitatif yaitu data yang diambil untuk memperoleh bahan atau keterangan data dengan cara mempelajari serta mencatat dari data dokumen dan laporan keuangan dari masing–masing perusahaan. 2. Data kuantitatif yaitu data yang berupa laporan keuangan perusahaan

yang terdaftar di Bursa Efek Indonesia tahun 2007-2008.

3.3.2. Sumber Data

3.4. Prosedur Pengumpulan Data

Teknik pengumpulan data yang digunakan selama penelitian ini sebagai berikut :

1. Studi Pustaka.

Yaitu penelitian yang mempelajari literatur dan artikel tentang kinerja perusahaan yang go publik guna mendapatkan dasar tertulis yang akan digunakan dalam melakukan pembahasan.

2. Studi Lapangan.

Survei dilakukan di Bursa Efek Indonesia, serta dengan pengambilan data yang diperoleh melalui dokumen–dokumen dengan cara mencari dan mengumpulkan data dengan mengambil data–data yang sudah dipublikasikan oleh pemerintah, industri atau sumber–sumber individual.

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Analisis Mann Whitney

Analisis Mann Whitney mempunyai tujuan yang sama dengan uji t pada statistik parametrik, yakni untuk mengetahui apakah dua buah sampel yang bebas berasal dari populasi yang sama. (Santoso, 2001:118) Proses analisis Mann Whitney adalah:

1. Perhitungan

a. Data diurutkan dari nilai terkecil ke terbesar

c. Lalu dicari nilai U untuk masing-masing variabel, dengan

X = kode variabel, jika dihitung sampel 1, maka akan menjadi n1

2. Proses Pengambilan Keputusan a. Hipotesis

Ho : Tidak terdapat perbedaan Ha : Terdapat perbedaan secara nyata b. Dasar pengambilan keputusan

• Dengan membandingkan angka z hitung dengan z tabel: Jika z hitung < z tabel, maka Ho diterima

Jika z hitung > z tabel, maka Ho ditolak

• Dengan melihat angka probabilitas, dengan ketentuan: Probabilitas > 0,05 maka Ho diterima

Probabilitas < 0,05 Ho ditolak c. Keputusan

Menghitung z berdasarkan nilai U, dengan rumus:

Mencari z tabel:

Untuk tingkat kepercayaan 95% dan uji dua sisi (standar untuk perhitungan di SPSS), didapat nilai z tabel adalah ±1,96.

• Dengan melihat angka probabilitas, dengan ketentuan: Jika nilai probabilitas yang diperoleh < 0,05 maka Ho ditolak Jika nilai probabilitas yang diperoleh > 0,05 maka Ho diterima

3.5.2. Analisis Diskriminan

Teknik analisis yang digunakan dalam penelitian ini adalah analisis dikriminan. Setelah data diperoleh dalam proses pengumpulan data kemudian diolah untuk memecahkan permasalahan yang berkaitan dengan rumusan masalah yang ada. Teknik analisis dalam penelitian ini adalah: 1. Analysis Case Processing Summary

untuk mengetahui jawaban respoden semua sah dan data yang hilang Ho ditolak

Ho diterima

Ho ditolak

2. Group Statistic

untuk menunjukan jumlah respoden yang termasuk dalam kelompok 3. Test Of Equality Group Means

untuk mengetahui perbedaan yang signifikan antar grup dengan dasar uji F

4. Variable Entered/Removed

untuk mengetahu variabel mana yang dapat dimasukan ke dalam persamaan diskriminan

5. Variabel In The Analysis

untuk mengetahui rangkaian proses tahap sebelumnya, mengenai pemilihan variabel untuk dimasukkan ke dalam proses

6. Classification Result

47

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Pasar Modal Indonesia

Pasar Modal di Indonesia yang sekarang ini kita kenal sebenarnya sudah ada sejak zaman pemerintahan kolonial Belanda. Tujuan pemerintah kolonial Belanda mendirikan pasar modal pada waktu itu adalah untuk menghimpun dana guna menunjang ekspansi usaha perkebunan milik orang-orang Belanda di Indonesia. Para investor yang berkecimpung di bursa efek pada waktu itu adalah orang-orang Hindia Belanda dan Eropa lainnya. Munculnya pasar modal di Indonesia secara resmi diawali dengan didirikannya Vereniging woor de

Efefectenhandel di Jakarta pada tanggal 14 Desember 1912.

Perkembangan pasar modal di Jakarta pada waktu itu cukup menggembirakan, sehingga pemerintahan kolonial Belanda terdorong untuk membuka bursa efek dikota lain, yaitu di Surabaya pada tanggal 11 Januari 1925, dan di Semarang pada tanggal 1 Agustus 1925.

bursa efek di Jakarta juga ditutup, yang disebabkan oleh Perang Dunia II. Dengan penutupan ketiga bursa efek tersebut, maka kegiatan perdagangan efek di Indonesia menjadi terhenti.

Tanggal 1 September 1951, setelah adanya pengakuan kedaulatan dari pemerintah Hindia Belanda, pemerintah mengeluarkan Undang-undang darurat No. 13 tentang bursa untuk mengaktifkan kembali bursa efek di Indonesia. Berdasarkan Undang-undang tersebut, kemudian ditetapkan sebagai Undang-undang No. 15 tahun 1952. Sejak itu, bursa efek dibuka kembali, dengan memperdagangkan efek yang dikeluarkan sebelum PD II. Namun, keadaan ini hanya berlangsung sampai dengan tahun 1958. Pada tanggal 10 Agustus 1977, Presiden Republik Indonesia secara resmi membuka kembali pasar modal di Indonesia yang ditandai dengan go public PT. Semen Cibinong.

Sejak diaktifkan kembali kegiatan pasar modal Indonesia pada tanggal 10 Agustus 1977, bursa efek mulai terus berkembang. Pemerintah memberi beberapa kemudahan yang mengatur operasional tentang pelaksanaan bursa efek.

4.1.2. Sejarah Singkat Bursa Efek Indonesia

pertama di Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuka lagi pada tahun 1925. Selain Bursa Batavia, pemerintahan kolonial juga mengkeuangkan bursa pararel di Surabaya an Semarang. Namun kegiatan bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintahan meluncurkan program nasionalisasi pada tahun 1956.

Tahun 1995 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta

Automated Trading System (JATS), sebuah sistem perdagangan

otomatisasi yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan ftrekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

Tahun 2002, Bursa Efek Indonesia mulai menerapkan perdagangan jarak jauh (Remote Trading) sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

4.1.3. Visi dan Misi Bursa Efek Indonesia

a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. Bursa yang kompetitif adalah bursa yang memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa lain di tingkat internasional, serta dapat menciptakan suatu perdagangan yang wajar, teratur dan efisien.

b. Misi

investor lokal maupun asing. Menjadi lembaga bursa yang berwibawa, trasparan, memiliki integritas yang tinggi serta institusi yang dinamis dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.1.4. Sejarah Singkat PT. Pemeringkat Efek Indonesia (PEFINDO)

PT. Pemeringkat Efek Indonesia atau PT. PEFINDO didirikan di Jakarta pada tanggal 21 Desember 1993 atau usul dari Badan Pengawas Pasar Modal dan Bank Indonesia. Pada tanggal 13 Agustus 1994, PT. PEFINDO mendapatkan ijin Operasi No. 39/PM-PI/1994 dari badan pengawas Pasar Modal. PT. PEFINDO merupakan lembaga pemeringkat efek pertama di Indonesia.

Bursa harus mempunyai peringkat dari lembaga pemeringkat seperti PT. PEFINDO.

PT. PEFINDO sampai saat ini telah memeringkat lebih dari tiga ratus perusahaan yang menerbitkan obligasi, yang meliputi tiga sektor, yaitu :

Sektor Perseroan (corporate), meliputi industri manufaktur, industri jalan tol, industri tambang, industri media, industri property, industri jasa pengiriman.

Adapun penilaian pemberian peringkat berdasarkan risiko industri, risiko bisnis, dan risiko keuangan.

Sektor Asuransi, adapun penilaian pemberian peringkat berdasarkan risiko industri, risiko bisnis, dan risiko keuangan.

Sektor Lembaga Keuangan, meliputi industri perbankan, multi keuangan dan industri sekuritas. Adapun penilaian pemberian peringkat berdasarkan risiko industri, risiko bisnis, dan risiko keuangan.

4.2. Deskripsi Hasil Penelitian

4.2.1. Deskripsi Mengenai Variabel Leverage (X1

Dari hasil penelitian yang dilakukan mengenai leverage

perusahaan yang menerbitkan obligasi dan tercatat di Bursa Efek Indonesia (BEI) diperoleh data sebagai berikut :

)

Tabel 4.1.

Data Leverage (X1) Perusahaan Yang Menerbitkan Obligasi Dan

Tercatat Di Bursa Efek Indonesia (BEI) Tahun 2007 – 2008

No Nama Perusahaan 2007 2008 No Nama Perusahaan 2007 2008 1 PT.Adhi Karya (Persero)

Tbk

0,977 0,963 12 Indosat Tbk 1,016 1,339

2 PT. Astra Sedaya Finance 4,400 4,332 13 Jasa Marga (Persero) Tbk 1,056 0,992

3 BCA Finance Tbk 0,714 0,646 14 Panin Sekutitas Tbk 1,042 0,652

4 Bank Danamon Indonesia Tbk

1,105 1,021 15 Bank Pan Indonesia Tbk 4,987 6,477

5 Bank Lampung, Tbk 10,658 9,836 16 Bentoel Internasional Investama Tbk 11 Indofood Sukses Makmur

Tbk

0,828 1,197 22 Pindo Deli Pulp Tbk 0,940 0,934

Sumber : Data Bursa Efek Indonesia (diolah peneliti)