MEMINIMUMKAN BIAYA DI PT. PETROKIMIA KAYAKU GRESIK

SKRIPSI

D

DiiaajjuukkaannuunnttuukkmmeemmeennuuhhiisseebbaaggiiaannppeerrssyyaarraattaannddaallaammmmeemmppeerroolleehhGGeellaarr

S

SaarrjjaannaaJJuurruussaannTTeekknniikkIInndduussttrrii

O

Olleehh::

R. DENI KURNIAWAN

R. DENI KURNIAWAN

0

0663322001100003388

J

J

U

U

R

R

U

U

S

S

A

A

N

N

T

T

E

E

K

K

N

N

I

I

K

K

I

I

N

N

D

D

U

U

S

S

T

T

R

R

I

I

F

F

A

A

K

K

U

U

L

L

T

T

A

A

S

S

T

T

E

E

K

K

N

N

O

O

L

L

O

O

G

G

I

I

I

I

N

N

D

D

U

U

S

S

T

T

R

R

I

I

U

U

N

N

I

I

V

V

E

E

R

R

S

S

I

I

T

T

A

A

S

S

P

P

E

E

M

M

B

B

A

A

N

N

G

G

U

U

N

N

A

A

N

N

N

N

A

A

S

S

I

I

O

O

N

N

A

A

L

L

“

“

V

V

E

E

T

T

E

E

R

R

A

A

N

N

”

”

J

J

A

A

W

W

A

A

T

T

I

I

M

M

U

U

R

R

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan

segala rahmat dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan

skripsi ini dengan judul:

”

Pengendalian Persediaan Bahan Baku Produk BASMILANG 480 AS dengan MetodeEOQ Multi Item Guna Meminimumkan Biaya di PT Petrokimia Kayaku Gresik

.”

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam

memperoleh gelar Sarjana Teknik, Jurusan Teknik Industri pada Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Penulis menyadari, bahwa penulisan skripsi ini banyak memperoleh bantuan,

bimbingan, saran dan dorongan dari berbagai pihak. Oleh karena itu dalam kesempatan ini

penulis mengucapkan terima ksaih yang sebesar-sebesarnya kepada :

1. Bapak Prof. DR. Ir. Teguh Sudarto, MP ; Selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Ir. Sutiyono, MT ; Selaku Dekan Fakultas Teknologi Industri

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Ir. Moch Tutuk Safirin, MT : Selaku Ketua Jurusan Teknik Industri

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Ir. Sunardi, MT : Selaku Dosen Pembimbing I yang dengan penuh

keikhlasan dan kesabaran memberikan bimbingan, arahan dan nasehat kepada

penulis dalam penyelesaian skripsi ini.

penulis dalam penyelesaian skripsi ini.

6. Ibu Enny Ariyani yang telah memberikan waktunya untuk bimbingan walaupun

beliau bukan pembimbing penulis.

7. Seluruh Dosen, Staff dan karyawan Fakultas Teknologi Industri Universitas

Pembangunan Nasional “ Veteran “ Jawa Timur...

8. Kepada Bapak Arief ; selaku Karyawan Produksi PT Petrokimia Kayaku Gresik

yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian.

9. Untuk Bapak dan Ibu di rumah yang telah memberikan dukungan dan doa

restunya, sehingga penulis bisa menyelesaikannya dengan hasil yang cukup

memuaskan. ”Bo’, Pak! Lamareh skripsinah sengkok sateyah Alhamdulillah

olle gelar ST.”

10.Tidak lupa ucapan trimakasih untuk kakak-kakak ku tercinta yang telah

memberikan dukungan baik moril maupun materil : mas Bowo, mas Iwan, mbak

Ili, mbak Feny, mas Dayat, mbak Selly, mbak Dyah, dan mas Lehen.

11.Juga tante dan om ku baik yang di Bandung, Tuban, maupun Pamekasan.

Ponakan mu sudah lulus trimakasih atas semua bantuannya. Untuk Alm. De

Onggi, Alm. De Upi, Alm. Om Anwar, Alm. Om Slamet di Proppo dan Alm.

Le’Ida di Surabaya semoga Amal dan Ibadah kalian di terima di sisi Allah,

SWT. Amin!

13.Spesial pake telor untuk sahabat-sahabat pena ku di kos-kosan : Senda (kulit mu

di gosok mbek gamping jek putih), Haris ”kompor e gak mledos maneh a?”,

Devis & Ical (pasangan homo yang begitu mesra), Reza ”nyileh kamera ne”,

Rully ”sepeda e tak gawe sek yo...hahahaha”, Kintul & Tapir ”wes gak usah

gegeran goro-goro Etrik!”, Khomady ”melek o Mad!!”, Mas Ucun & Mas Adi

(bos e arek kos2an hahahaha), Real & Agus ”PS 2 ne benak no po’o reek”, Epin

”tukang turu sak nggon2”, Dapi & Ricky hiduplah rukun-rukun. Tidak lupa

inisial ”F” semoga mendapat hidayah Allah, SWT. Amin!

”Panganan...Panganan reek!!!!!!!”.

14.Yang ini untuk rekan-rekan sesama Kayaku (Damai & Pandu). ”Suwon Du wes

gole’ no perusahaan”. Damai ”ojok kejar setoran ae rek”!hahahaha.

15.Nek iki khusus prajurit plonceng angkatan 2006 : Eko, Ryo, Tatit, Agus,

Komeng, Irawan, Udin, Pepenk, Samanta, bang Dicki, bang Teguh, Mbah,

Fatkur, Galeh, dan Kristian. Mereka semua berada di bawah asuhan Nawer yang

sampai saat ini masih terus menjalani pemeriksaan bapak Irwan. Bagi yang

sudah lulus, perjuangan kita masih panjang. Dan bagi yang masih menyusun

skripsinya teruslah berjuang dan berdoa.

16.Nah, yang ini khusus para wanita-wanita di kampus : Dewi, April, Sabrina,

Fetry, Jojo, Merry, Yuni ndut, dan Yuni Cepu.

17.Dan kepada rekan-rekan TI Angkatan 2006, We are the champion !!!!

iv

laporan ini, serta pihak yang telah membantu saya dan tidak sempat saya tulis…mohon

maaf sebesar – besarnya dan terima kasih banyak…..

Saya menyadari bahwa tugas akhir ini masih jauh dari sempurna, sehingga saran

dan kritik sangatlah diharapkan, dan semoga Tugas Akhir ini dapat bermanfaat bagi semua

pihak.

Surabaya, 11 Juni 2010

Penulis

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang ………. 1

1.2. Perumusan Masalah ………...………….. 3

1.3. Batasan Masalah ……….……….. 3

1.4. Tujuan Penelitian ……….…...………. 4

1.5. Asumsi – Asumsi ……….…….…… 4

1.6. Manfaat Penelitian ………....……… 4

1.7. Sistematika Penulisan ………...……….……... 5

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengendalian ... 7

2.2 Pengertian Persediaan... 7

2.2.1.Jenis Persediaan ... 9

2.3 Pengertian Pengendalian Persediaan ... 12

2.4 Tujuan Pengendalian Persediaan ... 13

2.5 Fungsi Pengendalian Persediaan ... 14

2.6 Faktor-Faktor Yang Mempengaruhi Persediaan ... 15

2.7.2 Biaya Pemesanan (Ordering Cost)... 17

2.7.3 Biaya Penyimpanan (Holding Cost) ... 17

2.7.4 Biaya Kekurangan Persediaan (Shortage Cost) ... 18

2.8 Hubungan Pengendalian Persediaan Dengan perencanaan dan Pengendalian Produksi ... 29

2.9 Hubungan Pengendalian Persediaan Dengan Effisiensi Penggunaan Modal Perusahaan ... 20

2.10Model Pengendalian Persediaan... 20

2.10.1EOQ (Economic Order Quantity) Single Item... 21

2.10.2Reorder Point ( Titik Pemesanan Kembali)... 25

2.10.3EOQ Multi Item ... 26

2.11Peramalan untuk Perencanaan Persediaan Bahan Baku ... 31

2.11.1Pengertian peramalan... 31

2.11.2Kegunaan Peramalan ... 32

2.11.3Tipe Peramalan ... 33

2.11.4Jangka Waktu Peramalan ... 33

2.11.5Langkah-Langkah Peramalan ... 35

2.11.5.1Diagram Pencar... 35

2.11.5.2Analisa Pola Data Deret Berkala ( Time Series )... 36

2.11.5.2.1 Jenis Pola Data untuk Deret Berkala ... 36

2.11.6.2Metode Pemulusan Exponensial ... 39

2.11.6.3Regresi Linier... 42

2.11.7Pengukuran Ketepatan Metode Peramalan ... 43

2.11.8Pemeriksaan dan Pengendalian Peramalan ... 46

2.12Hipotesis ... 50

2.13Peneliti Pendahulu...50

BAB III METODE PENELITIAN 3.1. Lokasi Dan Waktu Penelitian ………. 51

3.2. Identifikasi Variabel ………..……. 51

3.3. Metode Pengumpulan Data ………….………..………. 53

3.4. Metode Pengolahan Data ………...……… 54

3.5. Langkah - Langkah Peramalan ……….………….……. 57

3.6. Langkah – Langkah Pemecahan Masalah ………….….………. 60

BAB IV ANALISA DAN PEMBAHASAN 4.1. Pengumpulan Data ……….……….. 66

4.1.1. Data Harga Bahan Baku ……...……...…….….………. 66

4.1.2. Data Biaya Pemesanan ……….………....……… 67

4.1.3. Data Biaya Penyimpanan ………....…..…… 67

4.1.4. Data Kebutuhan Bahan Baku untuk Proses Produksi ...… 68

4.1.5. Data Kebutuhan Bahan Baku tahun 2009/2010 ….…...… 69

4.1.6. Data Permintaan Produk ... 73

Kebijaksanaan Pengendalian Persediaan Perusahaan ….… 73

4.2.2. Pengolahan Data dengan Menggunakan Metode EOQ

Multi-Item ……...…….……….… 75

4.2.2.1. Minor Ordering Cost …... 75

4.2.2.2. Mayor Ordering Cost (Ci) …………...……....… 75

4.2.2.3. Menghitung Biaya Penyimpanan

Rata-Rata / kg / th …………...…....… 76

4.2.2.4. Menghitung Biaya Pemesanan EOQ Optimal untuk

Ukuran Lot Terpadu dalam Nilai ………..… 77

4.2.2.5. Menghitung Total Biaya Pemesanan (Total Ordering

Cost) ………. 77

4.2.2.6. Menghitung Total Biaya Penyimpanan (Total

Holding Cost) ………..…. 78

4.2.2.7. EOQ Optimal untuk Masing-masing Item dalam

Rupiah ... 78

4.2.2.8. Menentukan Jumlah Pemesanan (EOQ) untuk

Masing-masing Item dalam (kg) ... 78

4.2.2.9. Menentukan Frekuensi Pemesanan dalam bulan Mei

2009 sampai April 2010 ... 79

4.2.2.10.Menentukan Jarak antar Pemesanan Optimal ... 79

2010 ... 80

4.2.2.12.Menghitung Tingkat Efisiensi ... 81

4.3. Peramalan …...……….……...… 82

4.3.1. Menentukan Pola Data Perusahaan …...…. 82

4.3.2. Menentukan Metode Peramalan yang Sesuai ... 82

4.3.3. Memilih MSE (Mean Square Error) Terkecil ……...……. 83

4.3.4. Melakukan Uji Verifikasi ... 84

4.3.5. Hasil Peramalan Permintaan Basmilang 480 AS periode Mei 2010-April 2011 ... 84

4.4. Pengolahan Data Hasil Peramalan dengan Menggunakan Metode EOQ Multi-Item ……….………..……...… 86

4.4.1. Minor Ordering Cost (ci) ……… 88

4.4.2. Mayor Ordering Cost (Ci) ………..…… 88

4.4.3. Menghitung Biaya Penyimpanan Rata-Rata / kg / th ... 89

4.4.4. Menghitung Biaya Pemesanan EOQ Optimal untuk Ukuran Lot Terpadu dalam Nilai (Rp.) ... 89

4.4.5. Menghitung Total Biaya Pemesanan (Total Ordering Cost) ……….………... 90

4.4.6. Menghitung Total Biaya Penyimpanan (Total Holding Cost) 4.4.7. EOQ Optimal untuk Masing-masing Item dalam Unit ... 90

x

4.4.9. Menentukan Frekuensi Pemesanan dalam bulan Mei 2010

sampai April 2011 ... 91

4.4.10.Menentukan Jarak antar Pemesanan Optimal ... 91

4.4.11.Menentukan Total Biaya Setelah dilakukan EOQ Multi-Item

untuk Bulan Mei 2010 sampai April 2011 ... 92

4.5. Pembahasan ... 92

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ………..………...……...…….... 94

5.2. Saran ………... 95

DAFTAR PUSTAKA

Tabel 2.1. Pengadaan………..…...49

Tabel 2.2 Pengendalian Persediaan………...49

Tabel 4.1 Data Harga bahan baku produk Herbisida Basmilang 480 AS untuk bulan Mei 2009 sampai dengan April 2010...66

Tabel 4.2 Data Biaya pemesanan bahan baku produk Herbisida Basmilang 480 AS...67

Tabel 4.3 Kebutuhan bahan baku produk Basmilang 480 AS dari perusahaan pada tahun 2009/2010...68

Tabel 4.4 Kebutuhan bahan baku Amonium Sulfat...69

Tabel 4.5 Kebutuhan bahan baku Isopropilamin...70

Tabel 4.6 Kebutuhan bahan baku Agrisol...71

Tabel 4.7 Data Permintaan Produk pada tahun 2009/2010...72

Tabel 4.8 Total Cost bahan baku Agrisol dari perusahaan pada tahun 2009/2010...73

Tabel 4.9 Total Cost bahan baku Amonium Sulfat dari perusahaan pada tahun 2009/2010...74

Tabel 4.10 Total Cost bahan baku Isopropilamin dari perusahaan pada tahun 2009/2010...74

Tabel 4.11 Minor Ordering Cost (ci)...75

Tabel 4.12 Mayor Ordering Cost (Ci)...76

Tabel 4.13 Data Pembelian dari sekelompok item tahun 2009/2010...76

Gambar 2.1 Proses Transformasi Produksi………..13

Gambar 2.2 Model Persediaan EOQ………....22

Gambar 2.3 Total biaya Persediaan…….………...23

Gambar 2.4 Hubungan antara Tingkat Persediaan dengan Waktu Untuk Lot Pembelian Terpadu………...27

Gambar 2.5 Sumbu untuk Diagram Pencar...35

Gambar 2.6 Peta Rentang Bergerak (MRC)...48

Gambar 3.1 Langkah-Langkah Metode Peramalan...57

Gambar 3.2 Flowchart Langkah-Langkah Pemecahan Masalah...61

Gambar 4.1 Plot Data Permintaan Produk Basmilang 480 AS...81

Gamabar 4.2 Moving Range Chart...83

xiii

D A F T A R L A M P I R A N

Lampiran 1 : Gambaran Umum Perusahaan

Lampiran 2 : Data Kebutuhan Bahan Baku untuk Proses Produksi

Lampiran 3 : Data Permintaan Produk

Lampiran 4 : Total Cost Bahan Baku Perusahaan pada Tahun 2009/2010

Lampiran 5 : Ouput Peramalan Kebutuhan Bahan Baku Dengan Program Win QSb

PT. Petrokimia Kayaku adalah suatu perusahaan yang bergerak dibidang formulasi pestisida dan distribusi bahan–bahan kimia pertanian. Untuk setiap hasil produksi pestisida dibutuhkan beberapa bahan baku. Bahan baku tersebut terbagi dua golongan yaitu bahan baku pokok dan bahan baku aditif. Dalam hal ini perusahaan melakukan adanya pemenuhan kebutuhan bahan baku yang akan dipakai pada proses produksi nantinya. Adapun yang termasuk dalam golongan bahan baku pokok yang dibutuhkan untuk pembuatan pestisida tersebut antara lain Isopropilamin, Amonium Sulfat, dan Agrisol.

Persediaan adalah suatu hal yang penting dalam suatu perusahaan. Karena

apabila persediaan tersebut tidak dapat memberikan kontribusi dalam kelancaran penyediaan barang maka persediaan tersebut akan menjadi suatu penumpukan barang dan akan mengakibatkan pembengkakan biaya. Oleh sebab itu perencanaan secara khusus untuk pengadaan barang sangat diperlukan dan hal ini ditentukan pula oleh kebutuhan perusahaan. Untuk mengendalikan persediaan bahan baku yang ada di PT. Petrokimia Kayaku Gresik selama ini mengalami pemborosan, yang dikarenakan penumpukan bahan baku yang berlebihan yang dapat mengakibatkan total cost begitu besar. Sehingga dibutuhkan metode perhitungan yang cermat disertai efisiensi dan mampu menekan biaya persediaan bahan baku seminimal mungkin. Dalam penelitian ini menggunakan metode EOQ Multi Item.

EOQ Multi Item adalah teknik pengendalian permintaan/ pemesanan beberapa

jenis item yang optimal dengan biaya inventory serendah mungkin. Tujuan dari model EOQ adalah menentukan jumlah (Q) setiap kali pemesanan sehingga meminimasi total biaya persediaan. Metode EOQ multi-item, dikarenakan mampu menekan biaya persediaan seminimal mungkin dari biaya penyimpanan dan biaya pemesanan. EOQ multi-item merupakan teknik pengendalian permintaan/ pemesanan barang yang optimal dengan biaya inventory serendah mungkin. Jumlah biaya yang ditekan serendah mungkin adalah carrying cost (biaya penyimpanan) dan ordering

cost (biaya pemesanan). Kesimpulan penelitian ini adalah didapatkan biaya

pengadaan bahan baku yang dilakukan oleh perusahaan adalah Rp. 36.343.547.865,- sedangkan dengan menggunakan metode EOQ Muti-Item, total biayanya adalah Rp. 4.020.610.028,- sehingga didapat total penghematan adalah Rp. 32.322.937.837,- (88,9 %).

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Perbaikan performansi bisnis modern harus mencakup keseluruhan sistem

industri dari kedatangan material sampai distribusi kepada konsumen dan desain

ulang produk (barang dan/atau jasa) untuk masa mendatang. Suatu perusahaan pada

dasarnya dituntut untuk bisa tetap mempertahankan kelangsungan proses produksi,

baik yang bergerak di bidang penghasil produk maupun jasa. Ada banyak faktor

pendukung kelangsungan proses produksi salah satunya dengan cara pengendalian

persediaan bahan baku.

Permasalahan persediaan bahan baku merupakan permasalahan yang sangat

penting dalam efisiensi produksi di perusahaan. Bila bahan baku yang dimiliki

perusahaan melebihi kebutuhan yang direncanakan untuk keperluan proses produksi,

maka perusahaan menanggung resiko biaya cukup besar, baik itu resiko akibat biaya

penyimpanan maupun kerusakan bahan.

Bila ini dibiarkan, maka modal perusahaan yang seharusnya diinvestasikan

pada bidang lain akan terserap dalam pengadaan persediaan bahan baku dan tentunya

perusahaan akan banyak mengalami kerugian karena sistem pengendalian persediaan

bahan baku tersebut belum tepat.

PT. Petrokimia Kayaku adalah suatu perusahaan yang bergerak dibidang

formulasi pestisida dan distribusi bahan–bahan kimia pertanian. Sampai saat ini PT.

bentuk yaitu cair, tepung, butiran dan flowable. Adapun pengendalian bahan baku

akan dilakukan pada produk Basmilang 480 AS yang merupakan salah satu dari

produk Herbisida untuk membasmi alang-alang dan gulma baik pada lahan pertanian

maupun pada lahan tanpa tanaman. Dalam produksinya perusahaan menerapkan pola

produksi continue secara mass. Bahan baku tersebut dibutuhkan untuk menjamin

kelancaran proses produksi sehingga salah satu pendukung proses produksi yang baik

yaitu apabila bahan baku yang tersedia sesuai dengan yang dibutuhkan dan

dilaksanakan dalam waktu yang tepat pula.

Masalah yang sering terjadi di PT. Petrokimia Kayaku adalah dalam setiap

kali pemesanan bahan baku baik secara kuantitas pemesanan bahan baku hingga

waktu kedatangan bahan baku antara bahan baku yang satu dengan yang lain selalu

tidak sama, sehingga sering terjadi penumpukan bahan baku yang berlebihan yang

dapat berakibat menambah besarnya modal yang tertanam didalamnya karena

sebagian modal terhenti, selain itu penumpukan bahan baku yang terlalu lama

meyebabkan turunnya kualitas dari bahan baku tersebut yang secara tidak langsung

dapat mempengaruhi kualitas produk pestisida yang dihasilkan.

Apabila perusahaan membiarkan permasalahan ini, maka modal perusahaan

yang seharusnya diinvestasikan pada bidang lain misalnya dalam hal bidang

pemasaran akan terserap dalam pengadaan persediaan bahan baku dan tentunya akan

banyak mengalami kerugian karena sistem pengendalian persediaan bahan baku

tersebut belum tepat.

Oleh karena itu peneliti ingin membantu perusahaan dalam perencanaan

kebutuhan dan kelancaran kegiatan perusahaan dalam kuantitas dan kualitas yang

tepat serta dengan biaya yang optimal.

Dengan demikian, dalam kegiatan pengendalian persediaan bahan baku ada

beberapa metode yang digunakan dalam penelitian ini adalah metode EOQ

(Economic Order Quantity) Multi-Item. Metode EOQ Multi-Item ini merupakan

metode yang tepat untuk digunakan dalam pengendalian persediaan bahan baku di

PT. Petrokimia Kayaku, dimana periode pembelian bahan baku dengan menggunakan

metode ini dapat ditentukan secara teratur serta dapat dihasilkan biaya pengadaan

bahan baku yang minimum.

1.2.Perumusan Masalah

Permasalahan yang akan diselesaikan dalam penelitian ini adalah bagaimana

pengendalian persediaan bahan baku yang harus dilakukan sehingga menghasilkan

biaya total (Total Cost) pengadaan bahan baku minimum bagi perusahaan.

1.3.Batasan Masalah

Batasan masalah yang digunakan dalam penelitian ini antara lain:

1. Persediaan bahan baku yang digunakan adalah persediaan bahan baku utama

dari produk Basmilang 480 AS yaitu Isopropilamin, Agrisol dan Amonium

Sulfat.

2. Data historis yang digunakan berada pada rentang waktu bulan Mei 2009

1.4.Asumsi

Asumsi yang di gunakan antara lain:

1. Ukuran campuran yang dilakukan pada saat proses produksi berlangsung tetap

atau tidak berubah. Sehingga permintaan untuk setiap item bersifat konstan.

2. Lead time untuk setiap item diketahui dengan pasti.

3. Tidak terjadi stock out (kekurangan persediaan).

4. Semua item yang dipesan akan datang pada waktu yang sama untuk setiap

siklus.

5. Holding cost dan ordering cost untuk setiap item diketahui.

6. Harga barang / bahan konstan.

7. Barang yang disimpan lebih dari satu macam.

1.5.Tujuan Penelitian

Tujuan yang ingin dicapai pada penelitian ini adalah:

1. Untuk menentukan jumlah pemesanan bahan baku yang paling efisien dan

memenuhi kebutuhan produksi.

2. Untuk menghasilkan total biaya persediaan bahan baku yang minimal.

1.6.Manfaat Penelitian

Manfaat yang dapat di peroleh dari penelitian Tugas Akhir ini antara lain:

Dapat dijadikan acuan bagi perusahaan dalam mengendalikan kebijakan persediaan bahan baku di masa yang akan datang, guna meminimumkan

Total Cost yang diakibatkan oleh adanya persedian bahan baku tersebut.

Hasil penyusunan tugas akhir ini diharapkan dapat menjadi bahan pertimbangan dalam memecahakan permasalahan yang sejenis dan dapat

menembah wawasan bagi pembaca.

2. Kegunaan Teoritis.

Di dalam penelitian ini kita mengaplikasikan dari beberapa teori pengendalian

persediaan yang ada di lapangan secara langsung.

1.7.Sistematika Penulisan

Laporan penelitian tugas akhir ini nantinya akan disusun dengan sistematika

penulisan sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini membahas tentang latar belakang penelitian, perumusan

masalah, batasan masalah, tujuan penelitian, asumsi – asumsi dan manfaat

penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini membahas tentang teori – teori yang berkaitan dengan

BAB III METODELOGI PENELITIAN

Pada bab ini akan dijabarkan tentang langkah – langkah yang digunakan

untuk mengidentifikasi, menganalisa serta memecahkan masalah yang

diteliti.

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisi tentang pengumpulan data – data yang berkaitan dengan

penelitian, pengolahan data beserta hasil perhitungan sehingga didapatkan

suatu hasil kombinasi dengan jumlah yang tepat.

BAB V KESIMPULAN DAN SARAN

Pada bab ini berisikan beberapa kesimpulan yang dapat ditarik dari hasil

analisa data serta terdapat saran – saran yang dapat mendukung dari

aktivitas perusahaan.

DAFTAR PUSTAKA

BAB II

TINJAUAN PUSTAKA

Berikut ini akan diuraikan beberapa teori yang digunakan sebagai pedoman

dalam penelitian tugas akhir ini meliputi beberapa konsep pengendalian persediaan.

2.1Pengertian Pengendalian

Menurut Arman Hakim (2003 : 20) secara sederhana, pengendalian dapat

didefinisikan sebagai proses yang dibuat untuk menjaga upaya realisasi dari suatu

aktivitas sesuai dengan yang direncanakan.

Menurut Komarudin (dalam Arif) pengendalian adalah suatu usaha untuk

mempertahankan suatu proses pengerjaan pada tingkat efisien yang tinggi. Titik

perhatian pengendalian adalah terhadap bahan dasar, bahan pembantu, perlengkapan

didalam proses produksi yang tampak maupun tidak tampak, serta metode-metode

yang digunakan dalam proses produksi.

Jadi, pengendalian adalah suatu cara yang dilakukan untuk mengatur atau

menata segala sesuatu agar sesuai dengan yang direncanakan.

2.2Pengertian Persediaan

Dilagha (2009 : 8) menjelaskan, bahwa persediaan adalah sumber daya

menganggur (idle resouces) yang menunggu proses lebih lanjut. Yang dimaksud

manufaktur, kegiatan pemasaran pada sistem distribusi ataupun kegiatan konsumsi

pangan pada sistem rumah tangga.

Sedangkan pengertian persediaan menurut Kusuma (2004 : 131) didefinisikan

sebagai barang yang disimpan untuk digunakan atau dijual pada periode mendatang.

Persediaan dapat berbentuk bahan baku yang disimpan untuk diproses, komponen

yang diproses, barang dalam proses pada proses manufaktur, dan barang jadi yang

disimpan untuk dijual. Persediaan memegang peran penting agar perusahaan dapat

berjalan dengan baik.

Dalam setiap organisasi selalu terdapat persediaan tetapi yang

membedakannya adalah jumlah, jenis, bentuk dan alasan perlunya persediaan.

Persediaan dalam pabrik dapat berbentuk persediaan bahan baku yang menunggu

untuk diproses, persediaan masih dalam proses (work-in-process), barang jadi

(finished goods) atau bahan pembantu untuk mendukung proses produksi (Zulian

Yamit, 2003).

Persediaan adalah adalah bahan mentah, barang dalam proses (work in

process), barang jadi, bahan pembantu, bahan pelengkap, komponen yang disimpan

dalam antisipasinya terhadap pemenuhan permintaan (Riggs, 1976 dalam Baroto,

2002).

Sehingga, dapat kita disimpulkan definisi persedian ini setelah melihat dari

beberapa tinjauan yang ada, persediaan adalah suatu atau beberapa jumlah item yang

selalu disediakan oleh sebuah organisasi maupun perusahaan yang dimana material

atau bahan baku maupun barang setengah jadi ataupun barang jadi yang menunggu

proses selanjutnya, itu tergantung dari kebijakan masing-masing organisasi maupun

suatu perusahaan tertentu.

2.2.1 Jenis Persediaan

Menurut Ariyani (2008 : 56) persediaan dapat dibedakan dalam lima jenis,

yaitu :

1. Persediaan bahan baku (raw materials stock) yaitu persediaan dari barang-barang

yang di gunakan dalam proses produksi, dimana barang tersebut diperoleh dari

sumber-sumber alam atau dibeli dari supplier yang menghasilkan bahan baku bagi

perusahaan yang menggunakannya. Bahan baku diperlukan oleh pabrik untuk

diolah, dan setelah melalui beberapa proses diharapkan menjadi barang jadi

(finished goods). Contoh, benang diolah menjadi kain atau kaos, kapas dipintal

menjadi barang, kulit diolah menjadi sepatu dan lain-lainnya. Jadi pengertian dari

bahan baku meliputi semua bahan yang dipergunakan dalam perusahaan untuk

diolah menjadi produk jadi.

2. Persediaan barang setengah jadi atau barang dalam proses (work in process) yaitu

persediaan barang-barang yang keluar dari tiap proses dan kemudian diproses

kembali menjadi barang jadi. Tetapi mungkin saja barang setengah jadi bagi suatu

perusahaan merupakan barang jadi bagi perusahaan lain karena proses

produksinya memang hanya sampai di situ saja. Mungkin pula barang setengah

jadi itu merupakan bahan baku bagi perusahaan lainnya yang akan memprosesnya

menjadi barang jadi. Jadi pengertian dari barang setengah jadi atau barang dalam

tetapi masih merupakan proses lebih lanjut lagi di pabrik itu sehingga menjadi

barang jadi yang sudah siap untuk dijual kepada konsumen.

3. Persediaan barang-barang pembantu atau perlengkapan (suppliers stock) yaitu

persediaan barang-barang yang diperlukan dalam proses produksi untuk

membantu berhasilnya produksi tetapi tidak merupakan bagian komponen dari

barang jadi. Misalnya, minyak solar dan minyak pelumas adalah hanya

merupakan bahan pembantu.

4. Persediaan komponen produk (components stock) yaitu persediaan barang-barang

yang terdiri dari komponen-komponen yang diterima dari perusahaan lain, tanpa

melalui proses produksi sebelumnya. Jadi bentuk barang yang merupakan

komponen ini tidak mengalami perubahan dalam operasi. Misalnya pabrik mobil,

dimana komponen-komponen dari mobil tersebut tidak diproduksi dalam pabrik

mobil tetapi diproduksi oleh perusahaan lain dan kemudian diassembling menjadi

barang jadi yakni mobil.

5. Persediaan barang jadi (finshed god stock) yaitu persediaan barang-barang yang

telah selesai diproses dan siap untuk dijual kepada pelanggan atau perusahaan

lain. Jadi barang jadi ini adalah merupakan produk selesai dan telah selesai untuk

dijual. Biaya-biaya yang meliputi pembutan produk selesai ini terdiri dari biaya

bahan baku, upah tenaga kerja langsung serta biaya over head yang berhubungan

dengan produk tersebut.

Sedangkan menurut Baroto (2002 : 52) persediaan dapat dikelompokkan

1. Bahan mentah (raw materials)

Yaitu barang-barang berwujud seperti baja, kayu, tanah kiat atau

bahan-bahan mentah lainnya yang diperoleh dari sumber-sumber alam, atau

dibeli dari pemasok, atau diolah sendiri oleh perusahaan untuk digunakan

perusahaan dalam proses produksinya sendiri.

2. Komponen

Yaitu barang-barang yang terdiri atas bagian - bagian (parts) yang

diperoleh dari perusahaan lain atau hasil produksi sendiri untuk

digunakan dalam pembuatan barang jadi atau barang setengah jadi.

3. Barang setengah jadi (work in process)

Yaitu barang-barang keluaran dari tiap operasi produksi atau perakitan

yang telah memiliki bentuk lebih kompleks daripada komponen, namun

masih perlu proses lebih lanjut untuk menjadi barang jadi.

4. Barang jadi (finished good)

Adalah barang - barang yang telah selesai diproses dan siap untuk

didistribusikan ke konsumen.

5. Bahan pembantu (supplies material)

Adalah barang - barang yang diperlukan dalam proses pembuatan atau

perakitan barang, namun bukan merupakan komponen barang jadi.

Termasuk bahan penolong adalah bahan baker, pelumas, listrik, dan

2.3Pengertian Pengendalian Persediaan

Dalam manajemen persediaan tersedia sejumlah sistem yang mengatur dan

menghitung bagaimana mengisi kembali persediaan barang. Persediaan barang yang

ada di gudang akan berkurang karena diambil dan dipakai oleh berbagai pihak atau

bagian perusahaan. Jumlah frekuensi, keteraturan, dan turun-naiknya pengambilan

atau pemakaian tergantung dari kebutuhan. Kebutuhan ini kadang-kadang teratur,

kadang-kadang agak tidak teratur, bahkan kadang-kadang tidak teratur sama sekali.

Oeh karena itu, sistem yang dikembangkan untuk pengisian kembali persediaan juga

didasarkan atas berbagai kondisi kebutuhan atau permintaan barang (Indrajit dan

Djokopranoto, 2003).

Menurut Arif (2008 : 15)...pengendalian persediaan adalah suatu kegiatan

untuk menentukan tingkat dan komposisi persediaan, baik itu berupa bahan baku,

bahan pembantu, maupun barang jadi, sehingga perusahaan dapat melindungi

kelancaran proses produksinya maupun memenuhi permintaan konsumen serta

kebutuhan pembelanjaan secara efektif dan efisien. Dengan kata lain suatu tindakan

untuk mempertahankan suatu sistem yang telah dikelola baik itu mengenai kebijakan

bahan dasar, bahan pembantu maupun proses produksi bahkan memberikan koreksi

agar senantiasa dengan apa yang direncanakan oleh perusahaan.

Sehingga dapat kita simpulkan bahwa pengendalian persediaan itu merupakan

suatu tindakan untuk menindak lanjuti beberapa kebijakan dalam hal pengaturan, dan

perhitungan tentang bagaimana caranya untuk mengendalikan stock barang jadi, atau

setengah jadi maupun bahan mentah agar sesuai denganpermintaan konsumen

Menurut Ariyani (2008 : 54) dalam sistem manufaktur, persediaan terdiri dari

3 bentuk yaitu persediaan bahan baku yang merupakan input awal dari proses

transformasi menjadi produk jadi, persediaan barang setengah jadi yang merupakan

bentuk peralihan antara bahan baku dengan produk setengah jadi dan persediaan

barang jadi yang merupakan hasil akhir proses transformasi yang siap dipasarkan ke

konsumen.

PROSES

PRODUKSI Barang

Setengah Jadi Barang Jadi Bahan

Baku

Gambar 2.1. Proses Transformasi Produksi

Sumber : Ariyani (2008 : 55)

2.4Tujuan Pengendalian Persediaan

Pengendalian persediaan pada perusahaan mempunyai tujuan tertentu , adapun

tujuan pengendalian persediaan menurut menurut beberapa ahli adalah sebagai

berikut :

a. Assauri, 1993 dalam Arif, 2008 menyatakan tujuan pengendalian persediaan

secara terinci dapat dinyatakan sebagai usaha untuk :

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat

mengakibatkan terhentinya kegiatan produksi.

2. Menjaga agar supaya pembentukan persediaan oleh persediaan tidak

terlalu besar atau berlebih–lebihan, sehingga biaya–biaya yang timbul dari

3. Menjaga agar pembelian secara kecil–kecilan dapat dihindari karena ini

akan berakibat biaya pemesanan menjadi besar.

b. Freddy Rangkuti, 1995 dalam Arif, 2008 menyatakan tujuan tujuan

pengendalian persediaan sebagai berikut :

1. Menjaga jangan sampai kehabisan persediaan.

2. Supaya pembentukan persediaan stabil.

3. Menghindari pembelian barang secara kecil – kecilan.

4. Pemesanan yang ekonomis.

Dari pendapat diatas, maka dapat kita disimpulkan bahwa tujuan dari

pengendalian persediaan adalah untuk memperoleh kualitas ataupun kuantitas dari

bahan-bahan/barang-barang maupun bahan pembantu agar bahan/barang tersebut

tersedia pada waktu dibutuhkan sehingga biaya yang ditimbulkan dapat seminimal

mungkin.

2.5Fungsi Persediaan

Seperti sudah ditunjukan dalam pembahasan sebelumnya bahwa Inventory

merupakan hal yang sangat penting bagi perusahaan. Inventory mempunyai maksud

dasar untuk mengontrol kebutuhan supply dan demand. Sementara itu, inventory juga

berperan sebagai buffer dalam hal supply dan demand, memenuhi customer demand

(permintaan atau kebutuhan pelanggan), menyediakan komponen-komponen yang

dibutuhkan untuk produksi (Yunarto dan Santika, 2005).

1. Fungsi decoupling: dilakukan oleh perusahaan yang mengadakan

pengelompokkan operasional secara terpisah. Memungkinkan operasi internal

dan eksternal mempunyai kebebasan

2. Fungsi economic lot size: penyimpanan persediaan bahan dalam jumlah besar

dengan mempertimbangkan adanya discount pembelian, kapasitas dan kondisi

gudang serta keperluan operasi.

3. Fungsi antisipasi: penyimpanan persediaan berfungsi sebagai penyelamat jika

terjadi kelambatan datangnya pesanan atau jika ada permintaan musiman.

Jadi fungsi utama persediaan yaitu “menjamin kelancaran mekanisme

pemenuhan permintaan barang sesuai dengan kebutuhan konsumen sehingga sistem

yang dikelola dapat mencapai kinerja (performance) yang optimal.” Atau

“menyimpan untuk melayani kebutuhan perusahaan akan bahan/ mentah/ barang jadi

dari waktu ke waktu.”(Ariyani, 2008)

2.6Faktor-Faktor Yang Mempengaruhi Persediaan

Dalam pengadaan persediaan bahan baku terdapat faktor yang memiliki

pengaruh terhadap persediaan bahan baku dan saling terkait antara yang satu dengan

yang lainnya. Faktor-faktor tersebut menurut Yamit (2003) sebagai berikut:

Faktor waktu, menyangkut lamanya proses produksi dan distribusi sebelum

barang jadi sampai kepada konsumen. Persediaan dilakukan untuk memenuhi

kebutuhan selama waktu tunggu (lead time).

Faktor ketidakpastian waktu datang dari suplier menyebabkan perusahaan

keterlambatan pengiriman kepada konsumen. Ketidak pastian waktu datang

mengharuskan perusahaan membuat skedul operasi lebih teliti pada setiap level.

Faktor ketidakpastian penggunaan dari dalam perusahaan disebabkan oleh

kesalahan dalam peramalan permintaan, kerusakan mesin, keterlambatan operasi,

bahan cacat, dan berbagai kondisi lainnya. Persediaan dilakukan untuk

mengantisipasi ketidakpastian peramalan maupun akibat lainnya tersebut.

Faktor ekonomis adalah adanya keinginan perusahaan untuk mendapatkan

alternatif biaya rendah dalam memproduksi atau membeli item dengan menentukan

jumlah yang paling ekonomis. Persediaan diperlukan untuk menjaga stabilitas

produksi dan fluktuasi bisnis.

2.7Komponen Biaya yang Terlibat dalam Persediaan

Tanpa memperhatikan bagaimana sifat kebutuhan, waktu tenggang dan

lain-lain, umumnya terdapat empat katagori biaya persediaan yang sangat menentukan

jawaba optimal dari masalah persediaan. Biaya yang terlibat dalam system persediaan

adalah biaya pembelian, biaya pemesanan, biaya penyimpanan dan biaya kehabisan

stock. Katagori biaya tersebut adalah sebagai berikut.

2.7.1 Biaya Pembelian (Purchasing Cost)

Biaya pembelian adalah harga per unit apabila item dibeli dari pihak luar, atau

biaya produksi per unit apabila di produksi dalam perusahaan (Yamit, 2003).

Menurut Hakim (2003 : 105) biaya pembelian adalah biaya yang dikeluarkan

untuk membeli barang yang besarnya tergantung pada jumlah barang yang dibeli dan

2.7.2 Biaya Pemesanan (Ordering Cost)

Menurut Baroto (2002 : 55) menyatakan bahwa biaya pemesanan adalah biaya

yang harus dikeluarkan untuk melakukan pesanan ke pemasok, yang besarnya

biasanya tidak dipengaruhi oleh biaya jumlah pemesanan. Biaya ini meliputi biaya

pemrosesan pesanan, biaya ekspedisi, upah, biaya telepon/fax, biaya

dokumentasi/transaksi, biaya pengepakan, biaya pemeriksaan, dan biaya lainnya yang

tidak tergantung jumlah pesanan.

Menurut Hakim (2003 : 105) biaya pemesanan adalah semua pengeluaran

yang timbul untuk mendatangkan barang dari luar. Biaya ini meliputi biaya untuk

menentukan pemasok (supplier), pengetikan pesanan, pengiriman pesanan, biaya

pengangkutan, biaya penerimaan dan lain–lain.

2.7.3 Biaya Penyimpanan (Holding Cost/ Carrying Cost)

Ariyani (2008 : 57) mengemukakan bahwa, biaya penyimpanan yaitu semua

pengeluaran yang timbul akibat penyimpanan barang atau biaya yang diperlukan

untuk mengadakan dan memelihara persediaan. Biaya penyimpanan terdiri dari:

Biaya simpan, misalnya biaya sewa gedung, biaya perawatan dan perbaikan

bangunan, listrik, gaji personel keamanan, pajak atas persediaan, pajak, dan

ansuransi peralatan, biaya penyusutan dan perbaikan peralatan.

Biaya resiko, misalnya biaya resiko kehilangan, biaya keusangan, biaya asuransi

persediaan, biaya susut secara fisik.

Biaya administrasi dan pemindahan yaitu biaya untuk mengadministrasi

penyimpanannya, biaya memindahkan barang dalam tempat penyimpanan (upah

buruh dan biaya peralatan handling).

2.7.4 Biaya Kekurangan Persediaan (shortage cost)

Biaya kekurangan dari luar perusahaan dapat berupa backorder, biaya

kehilangan kesempatan penjualan, dan biaya kehilangan kesempatan menerima

keuntungan. Biaya kekurangan dari dalam perusahaan dapat berupa penundaan

pengiriman maupun idle kapasitas (Hamit, 2003). Biaya kekurangan persediaan dapat

diukur dari :

a. Kuantitas yang tidak dapat dipenuhi.

Biasanya diukur dari keuntungan yang hilang karena tidak dapat memenuhi

permintaan atau dari kerugian akibat terhentinya proses produksi. Kondisi ini

diistilahkan sebagai biaya pinelti (p) atau hukuman kerugian bagi perusahaan

dengan satuaan misalnya : Rp/unit.

b. Waktu pemenuhan.

Lamanya gudang kosong berarti lamanya proses produksi terhenti atau

lamanya perusahaan tidak mendapatkan keuntungan, sehingga waktu

menganggur tersebut dapat diartikan sebagai uang yang hilang. Biaya waktu

pemenuhan diukur berdasarkan waktu yang diperlukan untuk memenuhi

gudang.

c. Biaya pengadaan darurat.

Supaya konsumen tidak kecewa dapat dilakukan pengadaan darurat yang

Kelebihan biaya dibandingkan pengadaan normal ini dapat dijadikan ukuran

untuk menenttukan biaya kekurangan persediaan.

Biaya kekurangan persediaan yaitu biaya yang terjadi apabila persediaan

tidak tersedia di gudang ketika dibutuhkan untuk produksi atau ketika langganan

memintanya. Kekurangan persediaan ini akan menimbulkan kerugian karena proses

produksi akan terganggu dan kehilangan kesempatan mendapatkan keuntungan atau

kehilangan konsumen/ pelanggan karena kecewa sehingga beralih ke tempat lain,

misalnya biaya penjualan dan permintaan yang hilang, biaya yang dikaitkan dengan

proses pemesanan kembali : biaya ekspedisi khusus, penaganan khusus, biaya

penjadwalan kembali produksi, biaya permintaan dan biaya bahan pengganti (Ariyani

: 2008).

2.8Hubungan Pengendalian Persediaan dengan Perencanaan dan

Pengendaliaan Produksi

Menurut Arif (2008 : 24) agar supaya perencanaan dan pengendalian produksi

dan pengendalian persediaan dapat berjalan dengan efektif, keduanya harus berjalan

sama–sama. Perencanaan dan pengendalian produksi mengusahakan agar proses

produksi dapat berjalan dengan lancar an efisien serta sesuai dengan schedule yang

ditetapkan. Sedangkan pengendalian persediaan mengatur besarnya persediaan

bahan–bahan yang dapat dijamin lancarnya produksi serta kelangsungan produksi

dengan biaya yang sekecil–kecilnya, seperti apa yang diharapkan dalam perencanaan

Jadi, apabila proses produksi dapat berjalan lancar, maka setiap saat barang

tersebut harus tersedia dan diusahakan sedapat mungkin modal yang tertanam dalam

persediaan bahan baku dan biaya yang dikeluarkan tidak terlalu besar, sehingga

tujuan pengendalian dan perencanaan produksi tepat pada waktunya dan ekonomis

dapat tercapai.

2.9Hubungan Pengendalian Persediaan Dengan Effisiensi Penggunaan Modal

Perusahaan.

Antara pengendalian persediaan dengan efisiensi dalam penggunaan modal

kerja perusahaan mempunyai hubungan yang sangat erat. Bahwa setiap perusahaan

dapat menjamin kelangsungan usahanya perlu mengadakan persediaan, untuk

mengadakan persediaan diperlukan sejumlah uang untuk diinvestasikan dalam

persediaan tersebut. Oleh karena itu setiap perusahaan haruslah dapat

mempertahankan suatu jumlah persediaan yang optimal, baik dalam jumlah mutu

maupun kualitas yang tepat dengan biaya yang serendah-rendahnya (Assauri, 1980,

dalam Arif 2008).

2.10 Model Pengendalian Persediaan

Yunarto dan Santika (2005 : 31) berpendapat bahwa siklus berjalannya

inventory dalam suatu perusahaan tergantung dari bagaimana bisnis perusahaan

tersebut berjalan. Semakin tinggi tingkat transaksi yang dilakukan perusahaan,

dan sistem yang kita miliki sangat hebat tetapi jika kontrol dari pergerakan inventory

tersebut tidak baik, akan tetap merugikan perusahaan.

Sehingga untuk mencari jawaban atas permasalahan umum mengenai

pengendalian persediaan seperti yang telah kita uraikan sebelumnya, diperlukannya

berbagai macam jenis metode yang sesuai dengan kebutuhan perusahaan. Berikut

metode yang dipakai dalam hal pengendalian persediaan:

2.10.1 EOQ (Economic Order Quantity) Single Item

EOQ adalah teknik pengendalian permintaan/ pemesanan barang yang optimal

dengan biaya inventory serendah mungkin. Jumlah biaya yang ditekan serendah

mungkin adalah carrying cost (biaya penyimpanan) dan ordering cost (biaya

pemesanan). Dalam perhitungan dan pengendalian inventory sehubungan dengan

EOQ model, variasinya tergantung dari keadaan supply dan demand-nya. Variasi ini

bisa meliputi saat stock-out, keadaan kebutuhan tetap, kebutuhan kapasitas lebih, ada

masa tenggang (waktu penundaan antara saat pemesanan dengan saat penerimaan),

kebutuhan tidak tetap potongan harga dan juga ketika ada aliran produk yang

berkelanjutan. (Yunarto dan Santika, 2005).

Menurut Ariyani (2008 : 58) EOQ relatif mudah digunakan, tetapi didasarkan

pada beberapa asumsi, yaitu:

1. Tingkat permintaan diketahui dan bersifat konstan.

2. Lead time atau waktu ancang-ancang, yaitu waktu antara pemesanan dan

penerimaan pesanan, diketahui dan bersifat konstan.

3. Barang yang disimpan hanya satu macam.

5. Harga barang konstan, tidak mungkin diberikan diskon.

6. Setiap pesanan diterima dalam sekali pengiriman dan langsung dapat digunakan.

7. Tidak terjadi stock out (kekurangan persediaan).

Tujuan model ini adalah untuk menentukan jumlah (Q) setiap kali

pemesanan (EOQ) sehingga meminimasi biaya total persediaan dimana :

Biaya Total Persediaan = Ordering Cost + Holding Cost + Purchasing Cost

Parameter – parameter yang dipakai dalam model ini adalah :

D = jumlah kebutuhan barang selama satu periode (misalnya : 1 tahun)

k = ordering cost setiap kali pesan

h = holding cost per-satuan nilai persediaan per-satuan waktu

c = purchasing cost per-satuan nilai persediaan

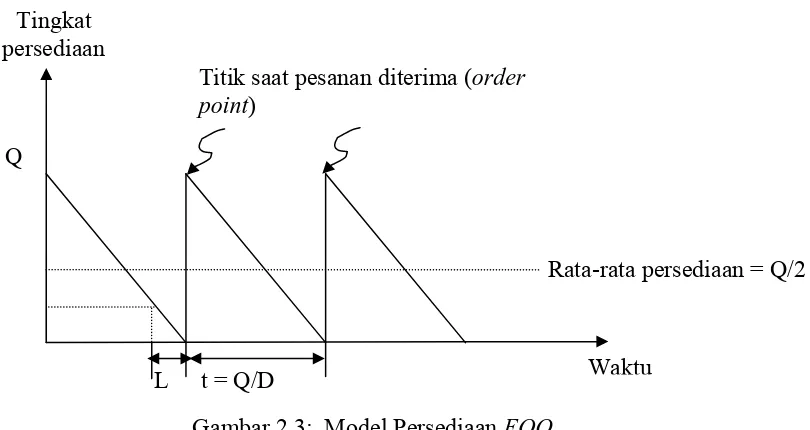

Secara grafis model dasar persediaan ini dapat digambarkan sebagai berikut :

L t = Q/D

Titik saat pesanan diterima (order point)

Rata-rata persediaan = Q/2

Waktu Tingkat

persediaan

[image:37.612.116.521.406.621.2]Q

Gambar 2.3: Model Persediaan EOQ

Setiap siklus persediaan berlangsung selama siklus waktu t, artinya setiap t hari (atau

minggu, bulan, dsb) dilakukan pemesanan kembali. Lamanya t sama dengan proporsi

kebutuhan satu periode (D) yang dapat dipenuhi oleh Q, sehingga dapat ditulis t =

D Q

.

Sedangkan frekuensi pemesanan =

Q D

Ordering cost per-periode = k

Q D

Holding cost per-periode =

2 Q h

Purchasing cost per-periode = D.c

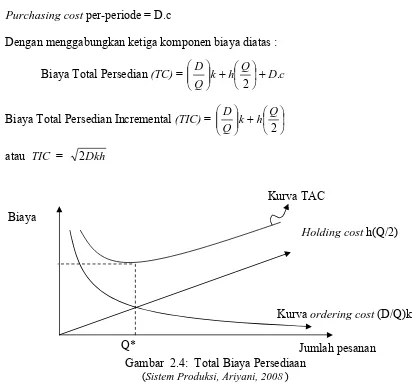

Dengan menggabungkan ketiga komponen biaya diatas :

Biaya Total Persedian (TC) = k h Q Dc Q

D

. 2

Biaya Total Persedian Incremental (TIC) =

2 Q h k Q D

atau TIC = 2Dkh

Holding cost h(Q/2)

[image:38.612.108.522.304.688.2]Jumlah pesanan Gambar 2.4: Total Biaya Persediaan

(Sistem Produksi, Ariyani, 2008 )

Q*

Kurva TAC

Biaya total relevan (TC) merupakan penjumlahan 2 komponen biaya ordering

cost dan holding cost, sehingga tinggi (jarak) kurva TC pada titik Q merupakan hasil

penjumlahan tinggi kedua kurva komponen biaya tersebut.

Ordering cost mempunyai bentuk geometris hiperbola dimana makin kecil Q,

berarti makin sering pemesanan dilakukan dan makin besar biaya pemesanan yang

dikeluarkan demikian juga sebaliknya.

Holding cost mempunyai bentuk garis lurus karena komponen biaya ini

tergantung pada tingkat persediaan rata–rata. Garis ini dimulai dari titik Q=0, dimana

tingkat persediaan rata–rata semakin membesar secara proposional dengan gradient

yang sama.

2.10.2 Reorder Point ( Titik Pemesanan Kembali)

Pada kondisi nyata, asumsi bahwa barang yang dipesan segera dapat tersedia

sulit diterapkan karena diperlukan suatu tenggang waktu untuk mengirimkan barang

yang dipesan karena mungkin produsen barang yang dipesan tidak mempunyai cukup

persediaan pada saat pesanan datang. Tenggang waktu antara saat dilakukan

pemesanan dengan saat barang datang disebut lead time (Ariyani : 2008).

Jika EOQ merupakan pengendalian untuk pemesanan inventory yang optimal,

maka ROP (Reorder Poin) adalah pengendalian inventory untuk memulai pengadaan

pemesanan. ROP model terjadi apabila jumlah inventory yang terdapat di dalam stok

berkurang terus sehingga kita harus menentukan berapa batas minimal tingkat

persediaan yang harus dipertimbangkan sehingga tidak terjadi kekurangan Inventory.

Jumlah yang diharapkan tersebut dihitung selama masa tenggang, dapat juga

kemungkinan terjadinya kekurangan stok selama masa tenggang (Yunarto dan

Santika, 2005.

Kondisi L < T, dimana kondisi lead time < siklus pemesanan, maka:

R = L x DL

dimana:

R =Reorder point (unit)

L =Lead time (hari, minggu, bulan).

DL = Tingkat Kebutuhan selama lead time (unit)

T = Waktu antara satu pemesanan ke pesanan berikutnya.

Kondisi L > T, dimana kondisi Lead Time > siklus pemesanan maka:

R = (L – T) DL

Apabila lead time dinyatakan dalam bulan, maka formulasinya:

R = DLL

12

Apabila lead time dinyatakan dalam minggu, maka formulasinya:

R = DLL

52

Apabila lead time dinyatakan dalam hari, maka formulasinya:

R = DLL

365

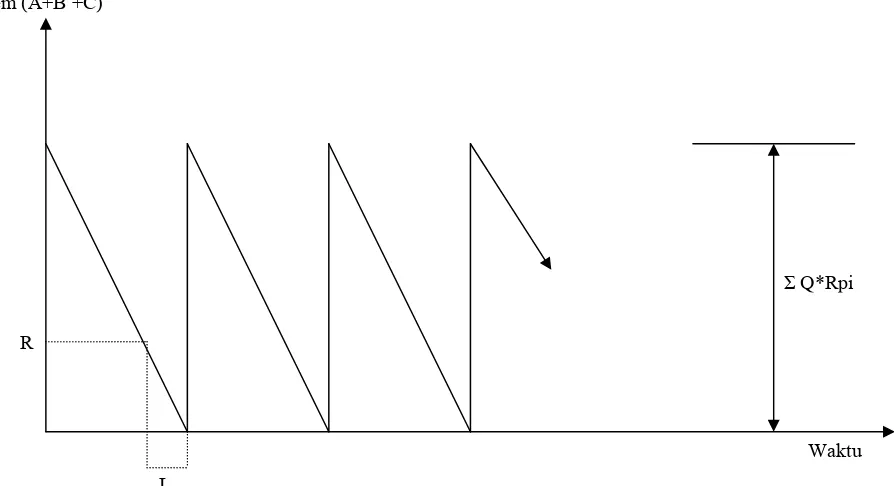

2.10.3 EOQ Multi Item

Model ini merupakan model EOQ untuk pembelian bersama joint purchase

Lead time diketahui dengan pasti, oleh karena itu tidak ada stock out maupun

biaya stock out.

Lead time untuk semua item dimana semua item yang dipesan akan datang

pada satu titik waktu yang sama untuk setiap siklus.

Holding cost harga per unit (unit cost) dan ordering cost untuk setiap item

diketahui. Tidak ada perubahan dalam biaya per unit (seperti quantity diskon),

ordering cost dan holding cost.

Item A

Waktu Q*Rpa R

L

Item B

Waktu Q*Rpb R

L Item C

Waktu Q*Rpc R

Item (A+B +C)

Σ Q*Rpi

R

Waktu

[image:42.612.97.544.96.339.2]L

Gambar 2.4 Hubungan antara tingkat persediaan dengan waktu untuk lot pembelian terpadu

(Sistem Produksi, Ariyani,2008 )

Dimana : L : Lead time

R : Reorder point

Q*Rpi : EOQ (dalam satuan rupiah) untuk item ke-i

Q*Rp : EOQ (dalam satuan rupiah) untuk semua item.

Penentuan rumus EOQ untuk kasus pembelian bersama diperoleh dengan

menderivasi biaya total persediaan yang terdiri dari total ordering cost dan total

holding cost selama periode tertentu, dimana :

Total biaya persediaan = ordering cost + holding cost

C ci

Q hQ D

TC Rpi

Rpi

Dimana :

C : biaya pemesanan yang tidak tergantung jumlah item

(biasanya disebut mayor ordering cost)

ci : Biaya pemesanan tambahan karena adanya penambahan item

ke-1 dalam pesanan (termasuk biaya pencatatan, penerimaan,

pengiriman item ke-i tersebut). Biaya-biaya ini juga disebut

minor ordering cost.

di : biaya selama periode tertentu untuk item ke-1

D

di : Biaya yang diperlukan selama periode tertentu untuk semuaitem.

QRp

QRpi : EOQ untuk ukuran lot terpadu dalam “nilai” RpΣQ*Rpi

Q*Rpi : EOQ optimal untuk ukuran lot terpadu dalam nilai rupiah.Dengan menderivasikan rumus total biaya persediaan maka model matematik dari

EOQ (ΣQ*Rpi), diperoleh :

ordering cost = holding cost

ki K Q D Rpi= QRpi h

2 2 * * )( Q h

Q ki K D Rpi Rpi

ki Q h

K

D( ) ( *Rpi)2 2

D

Kh ki

Q Rpi

h ki K

D Q

Q Rpi

Rpi

* 2 ( )

*

EOQ optimal untuk masing-masing item dalam nilai rupiah diperoleh dengan

membagi di dengan D sebagai berikut :

Rp Rpi Q

D di

Q* *

EOQ optimal untuk masing-masing item dalam unit sebanding dengan Q*Rpi dibagi

dengan unit costnya Ci, sehingga diperoleh :

Ci Q

Q i Rpi

* *

dimana : ci = harga jual per unit untuk item ke-i

Jarak antara pemesanan optimal (siklus pemesanan optimal) (t*) diperoleh dengan

cara membagi lamanya periode dengan frekuensi pemesanan yang terjadi selama

periode tersebut, sehingga :

D Q Q D f t Rpi Rpi * * 1 1 *

Sedangkan frekuensi pemesanan optimalnya adalah :

Rp Q D F * *

Langkah-langkah Model EOQ multi item sebagai berikut :

Mengumpulkan dan mencatat data-data yang diperlukan dalam proses

perhitungan total biaya persediaan sebagai masukan (input), yaitu data-data

frekuensi pemesanan, dan harga bahan baku untuk bulan Mei 2009 – April 2010

Menghitung total biaya persediaan untuk masing-masing bahan baku yang

dikeluarkan oleh perusahaan.

Biaya pembelian di dapat dari hasil kali antara kebutuhan pertahun (R) tiap

bahan baku dengan harga per unit (P) tiap bahan baku dalam rupiah.

Biaya pemesanan didapat dari hasil kali antara frekuensi pemesanan (kali)

dalam 1 tahun tiap bahan baku dengan biaya pemesanan masing-masing bahan

baku.

Kedua biaya tersebut diatas dijumlahkan dengan biaya penyimpanan selama 1

tahun, sehingga didapat total biaya dari masing-masing bahan baku.

Dari masing-masing total biaya bahan baku yang didapat, kemudian dilakukan

penjumlahan dari seluruh total biaya bahan baku tersebut untuk mendapatkan

biaya persediaan bahan baku secara keseluruhan.

TC = TC1 + TC2 + TC3 + ….+ TCn

Model persediaan yang akan digunakan sebagai alat pemecahan masalah

tersebut adalah model persediaan EOQ multi item. Kemudian menghitung total

biaya persediaan untuk masing-masing bahan baku.

Biaya bahan baku secara keseluruhan :

Dimana :

h D ci C Q Rpi

) (

2

*

keterangan :

C = Biaya pemesanan yang tidak tergantung jumlah item

(mayor ordering cost)

Ci = Biaya pemesanan tambahan karena adanya penambahan

item-i kedalam pesanan (minor ordering cost)

ri = Biaya selama periode tertentu untuk item-i

D = Biaya yang diperlukan selama periode tertentu untuk

semua item

h = Biaya penyimpanan

Rpi

Q*

= EOQ optimal untuk ukuran lot terpadu dalam nilai rupiah

2.11 Peramalan Untuk Perencanaan Persediaan Bahan Baku.

2.11.1 Pengertian Peramalan.

Peramalan adalah suatu perkiraan tingkat permintaan yang diharapkan untuk

suatu produk atau beberapa produk dalam periode waktu tertentu dimasa yang akan

datang (Biegel, 1992).

Dalam hubungannya dengan operasi produksi, peramalan harus menjadi

bagian integral dari perencanaan dan pengambilan keputusan. Peramalan diperlukan

sejalan dengan usaha organisasi untuk mengurangi ketergantungannya pada faktor

lingkungan yang tidak pasti. Sehingga peramalan merupakan alat bantu yang sangat

penting bagi suatu perusahaan yang efektif dan effisien. Karena perencanaan dan

jenis peramalan dapat meleyani semua kebutuhan. Kita membutuhkan peramalan dari

rentang waktu yang berbeda untuk berfungsi sebagai dasar rencana operasi yang

dikembangkan untuk cakrawala waktu perencanaan yang berbeda-beda. Untuk

masing-masing jangka waktu perencanaan yang ada, kriteria utama untuk pemilihan

metode yang sesuai adalah kesesuaian antara waktu keputusan, cakrawala waktu

perencanaan, akurasi peramalan, pola data yang diramalkan, biaya dan kemudahan

pengoperasian (Buffa, 1996 dan Makridakis,1993).

2.11.2 Kegunaan Peramalan

Umumnya untuk menentukan atau merencanakan jumlah hasil yang akan

diproduksi sangat ditentukan oleh jumlah atau besarnya permintaan akan produk

tersebut. Oleh karena itu setiap perusahaan selalu memperkirakan atau meramalkan

jumlah permintaan dari produknya. Adapun kegunaan peramalan adalah (Sofyan

Assauri, 1993) :

1. Menentukan kebijaksanaan dalam penyusunan anggaran.

2. Untuk pengawasan dalam persediaaan.

3. Membantu kegiatan perencanaan dan pengawasan produksi.

4. Mengurangi banyaknya biaya produksi secara keseluruhan.

5. Untuk mengurangi atau mengganti produk yang kurang memberikan

keuntungan.

Dalam setiap ramalan harus dipenuhi salah satu dari kegunaan tersebut diatas,

sehingga hal ini akan menimbulkan tambahan waktu yang diperlukan untuk membuat

2.11.3 Tipe Peramalan

Pembahasan pada kegunaan peramalan yang berbeda telah menimbulkan satu

metode pengklasifikasian peramalan, dengan menyesuaikan kepada kegunaan.

Kemungkinan pengklasifikasian yang lain adalah berdasarkan jangka waktu yang

ditempuh. Namun demikian halnya jangkauan waktu dan kegunaan adalah hampir

sama artinya, karena kegunaan ditentukan oleh jangka waktu dan sebaliknya. Tiga

tipe peramalan berdasarkan kegunaan (Biegel, 1992) :

1. Peramalan Fasilitas

Peramalan Fasilitas memerlukan jangkauan perencanaan waktu dan waktu

kontruksi ditambah waktu pengembangan fasilitas, membutuhkan data output

maksimum yang diharapkan.

2. Peramalan Perencanaan Produksi

Peramalan Perencanaan Produksi memerlukan jangkauan waktu beberapa siklus

pembuatan atau paling sedikit satu siklus permintaan dengan penjualan musiman,

dan membutuhkan data volume produk sesuai dengan tipe yang dipilih

3. Peramalan Produk

Peramalan Produk memerlukan tenggang waktu tunggu ditambah data satuan

produk yang dijual.

2.11.4 Jangka Waktu Peramalan

Jangka waktu peramalan dibedakan atas (Sofyan Assauri, 1980) :

1. Peramalan Jangka Panjang

Ramalan ini mencakup tentang perkiraan produk yang akan dipesan oleh suatu

Ramalan jangka panjang sering mempunyai tujuan yang berbeda dengan ramalan

penjualan jangka pendek, dan dimaksudkan untuk memungkinkan membuat

informasi untuk mengambil keputusan pada garis-garis kegiatan yang akan

memakan waktu pelaksanaannya.

2. Peramalan Jangka Pendek

Ramalan ini merupakan jenis ramalan yang paling banyak dipergunakan oleh

perusahaan pabrik. Biasanya ramalan ini mencakup perkiraan tentang pembeliaan

produk yang dibutuhkan dalam jangka waktu satu tahun.

Secara umum metode peramalan dibagi dalam dua katagori yaitu :

1. Metode Kualitatif.

Metode ini digunakan bila tidak tersedia atau sedikit informasi kualitatif masa

lalu untuk meramalkan kondisi mendatang, tetapi terdapat pengertian kualitatif yang

cukup dan mengandalkan opini para pakar. Metode ini berguna untuk peramalan

jangka panjang yang termasuk metode kualitatif adalah metode explorasi dan metode

normatif.

2. Metode Kuantitatif.

Metode ini digunakan bila tersedia cukup informasi kuantitatif untuk

meramalkan kondisi mendatang, dimana informasi masa lalu itu dapat

dikuantitatifkan dalam bentuk numerik dengan menggunakan pendekatan statistika

dan matematika. Asumsi metode ini bahwa pola data masa lalu akan terus berlanjut

dimasa datang. Yang termasuk metode kuantitatif adalah metode eksplorasi deret

2.11.5 Langkah – langkah Peramalan

Dalam melakukan peramalan agar diperoleh hasil yang sesuai dengan

yang diinginkan, maka diperlukan langkah-langkah pembuatan yang baik.

Adapun langkah-langkah tersebut adalah :

2.11.5.1 Diagram Pencar

Pembuatan diagram pencar ini didasarkan pada data permintaan dengan

membuat plot pada diagram yang menunjukkan hubungan antara data permintaan

pada sumbu Y dengan waktu pada sumbu t.

Sumbu Diagram Pencar

0 2 4 6 8 10 12 14

1 2 3 4 5 6 7 8

Waktu (t)

[image:50.612.199.439.328.505.2]Permintaan (y)

2.11.5.2 Analisa Pola Data Deret Berkala ( Time Series).

2.11.5.2.1 Jenis Pola Data Untuk Deret Berkala.

Terdapat empat data deret berkala yaitu horizontal, musiman, siklus dan trend.

Kelayakan metode akan tergantung pada komponen permintaan mana yang bekerja

dalam situasi tertentu (Makridakis, 1993 dan Buffa, 1996).

Y Y

Waktu Waktu

Pola Data Horisontal Pola Data Musiman

Y Y

Waktu Waktu

Pola Data Siklis Pola Data Trend

1. Pola Horizontal (H).

Bilamana nilai data permintaan berfluktuasi disekitar nilai rata-rata konstan

2. Pola Musiman (S).

Bilamana suatu deret dipengaruhi oleh faktor musiman yang berdampak

positif dan negatif terhadap permintaan (misalnya kuartal dalam tahun, bulan,

hari atau minggu tertentu) yang terjadi karena faktor-faktor tertentupada

selang waktu teratur.

3. Pola Siklus (C).

Bilamana datanya diperngaruhi oleh fluktuasi ekonomi jangka panjang seperti

yang berhubungan dengan siklus bisnis. Sifat pola siklis atau siklikal

bervariasi dalam hal waktu dan durasi kejadian.

4. Pola Trend atau Kecenderungan (T).

Bilamana terjadi kenaikan atau penurunan sekuler jangka panjang dalam data

atau dalam satu periode ke periode berikutnya.

2.11.6 Metode Peramalan.

2.11.6.1Metode Rata-rata bergerak.

Metode rata-rata bergerak ini melakukan dengan mengambil sekelompok nilai

pengamatan, mencari nilai rata-ratanya dan lalu menggunakan nilai rata-rata tersebut

sebagai ramalan untuk periode barikutnya. Jumlah pengamatan aktual yang

dimasukkan kedalam rata-rata ini ini ditetapkan oleh manajer dan tetap konstan.

Istilah rata-rata bergerak dipergunakan, karena setiap kali obesvasi baru tersedia,

maka angka rata-rata yang baru dihitung dan dipergunakan sebagai ramalan.

yang dimasukkan dalam perhitungan rata-rata bergerak, efek pelicinan semakin

terlihat dalam ramalan (Makridakis, 1993).

Tujuan utama dari penggunaan teknik rata-rata bergerak ini adalah untuk

mengurangi atau menghilangkan

N A A

A

MA t t1 t(N1) (2.20)

Dimana : MA = Rata-rata bergerak

t

A = Permintaan aktual pada periode t

N = Jumlah data permintaan yang dilibatkan dalam perhitungan rata-rata

bergerak.

Karena data aktual yang dipakai untuk perhitungan rata-rata bergerak berikutnya

selalu dihitung dengan mengeluarkan data yang paling terdahulu, maka :

N A A MA

MAt t t t N

1 (2.21)

Prehitungan tentang berapa nilai N yang tepat adalah hal yang penting dalam

metode ini. Semakin besar nilai N, maka semakin halus perubahan nilai rata-rata

bergerak dari periode ke periode. Kebalikannya, semakin kecil nilai N, maka hasil

perhitungan akan lebih agresip dalam mengantisispasi perubahan data terbaru yang

diperhitungkan. Kelemahan dari teknik rata-rata bergerak ini adalah sebagai berikut :

1. Peramalan selalu berdasarkan pada N data terakhir tanpa

mempertimbangkan data-data sebelumnya.

2. Setiap data dianggap memiliki bobot yang sama, padahal lebih masuk akal

data tersebut merepresentasikan kondisi yang terakhir terjadi. Kelemahan

kedua ini akan diatasi dengan menggunakan teknik rata-rata bergerak

dengan pembobotan.

3. Diperlukan biaya yang besar dalam penyimpanan dan pemrosesan

datanya, karena bila N cukup besar, maka akan membutuhkan memori

yang cukup besar dan proses komputasinya menjadi lama.

2.11.6.2 Metode Pemulusan Exponensial.

Terdapat dua batasan utama yang mendorong para peramal untuk menerapkan

metode pelicinan/pemulusan eksponensial untuk menggantikan rata-rata bergerak.

Pertama, untuk menghitung ramalan rata-rata bergerak, setidaknya nilai pengamatan

sejumlah N harus disimpan. Kedua, metode rata-rata bergerak memberikan bobot

yang setara untuk masing-masing pngamatan untuk N pengamatan terakhir dan tidak

memberikan bobot apapun untuk semua periode sebelumnya (t-N).

Pada prinsipnya, pelicinan eksponensial beroperasi dengan cara yang sejalan

dengan rata-rata bergerak dengan “melicinkan” pengamatan historis untuk

mengurangi kerandoman. Tetapi prosedur matematika untuk melakukan pelicinan ini

agak berbeda dengan yang dipergunakan dalam rata-rata bergerak (Makridakis,

1993). Model matematis exponensial ini dapat dikembangakan dari persamaan

berikut (Arman Hakim, 1999) :

N A A F

Ft t t t N

Dimana bila data permintaan aktual yang lama tidak tersedia, maka

dapat digantikan dengan nilai pendekatan yang berupa nilai ramalan sebelumnya

( ), sehingga persamaan diatas (2.8) dapat dituliskan menjadi :

N t A 1 t F N F A F

Ft t1 t t (2.23)

atau t 1 t 1 1Ft1 N A

N

F (2.24)

Dari persamaan (2.10) terlihat bahwa peramalan dengan teknik pemulusan

eksponensial pada periode t. ( ) akan didasarkan atas pembobotan data permintaan

aktual akhir (A dengan bobot 1/N dan pembobotan ramalan yang paling akhir (Ft1)

dengan bobot (1-1/N). Karena N bilangan positif, maka 1/N akan menjadi konstanta

yang bernilai antara nol (N = ~) sampai dengan 1 (N = 1). Dengan mengganti 1/N

dengan 1 t F t)

, maka persam an (2.24) akan menjadi : a

1

1

t t

t A F

F (2.25)

Bila kita notasikan sebagai peramalan permintaan pada periode t sehingga

maka persamaan (2.25) menjadi :

t f 1 t t F f

tt

t A f

F 1 (2.26)

Dari persamaan (2.12) diatas, terlihat bahwa teknik pemulusan eksponensial banyak

mengurangi kelemahan teknik rata-rata bergerak dalam penyimpanan data karena

hanya data permintaan aktual terakhir, ramalan terakhir dan suatu nilai konstanta

yang harus disimpan. Cara lain untuk menuliskan persamaan (2.25) adalah dengan

1

1

t t t

t F A F

F (2.27)

Dimana merupakan kesalahan ramalan dalam periode t ( ), sehingga

persamaan (2.22) dapat ditulis sebagai berikut :

1

t t F

A et

t t

t F e

F 1 (2.28)

Dari persamaan (2.28) terlihat bahwa bila mempunyai angka mendekati satu, maka

ramalan yang baru akan menyesuaikan kesalahan dengan besar pada ramalan

sebelumnya. Kebalikannya, bila mendekati nol, maka ramalan yang baru akan

menyesuaikan kesalahan dengan kecil.

Penentuan besarnya nilai harus dipertimbangkan dengan baik. Salah satu

metode yang dapat dipaki adalah memilih nilai berdasarkan nilai N yang dilibatkan