ANALISIS KINERJA KEUANGAN BERDASARKAN EARLY WARNING SYSTEM PADA

PT. ASURANSI CENTRAL ASIA CABANG PALEMBANG

Maria Indah Agustina Jurusan Akuntansi

POLTEK PalComTech Palembang

Abstrak

Asuransi merupakan suatu lembaga keuangan yang dapat digunakan untuk membiayai pembangunan, disamping bermanfaat bagi masyarakat yang berpartisipasi dalam bisnis asuransi. Asuransi bertujuan memberikan perlindungan atau proteksi atas kerugian keuangan/financial loss, yang ditimbulkan oleh peristiwa yang tidak diduga sebelumnya/fortuitious event.

Untuk melihat kinerja keuangan suatu perusahaan, kita dapat mengetahuinya melalui laporan keuangan yang terdiri dari neraca (balance sheet) dan laporan rugi-laba (income statement), khususnya pada perusahaan asuransi dapat diukur dengan menggunakan analisis rasio keuangan yang dibuat oleh The National Association of Insurance Commissioners (NAIC) atau yang dikenal dengan analisis rasio keuangan Early Warning System (EWS).

Rasio Early Warning System pada penelitian ini digunakan untuk mengukur kinerja keuangan pada perusahaan asuransi dengan menggunakan rasio keuangan yang terkandung di dalamnya berupa rasio likuiditas, rasio solvabilitas, dan rasio underwriting. Perhitungan Early Warning System digunakan banyak negara dalam mengawasi kinerja keuangan suatu perusahaan asuransi, hal ini dikarenakan hasil analisis sistem ini memberikan “peringatan dini’ (early warning) terhadap kondisi keuangan sehingga dapat digunakan dalam menganalisis kinerja keuangan perusahaan asuransi. Di samping itu, sistem ini dapat memberikan peringatan dini terhadap kemungkinan kesulitan keuangan dan operasional perusahaan asuransi di masa yang akan datang.

Kata Kunci : Analisis, Kinerja Keuangan, Early Warning System.

PENDAHULUAN

Asuransi merupakan suatu lembaga keuangan yang dapat digunakan untuk membiayai

pembangunan, disamping bermanfaat bagi masyarakat yang berpartisipasi dalam bisnis

asuransi. Asuransi bertujuan memberikan perlindungan atau proteksi atas kerugian

keuangan/financial loss, yang ditimbulkan oleh peristiwa yang tidak diduga

sebelumnya/fortuitious event. Perusahaan asuransi menghimpun dana yang cukup besar

dimana dana tersebut merupakan pengelolaan keuangan yang mendasar dalam sebuah

perusahaan. Hal ini dikarenakan dari dana inilah digunakan untuk seluruh kegiatan

operasional perusahaan asuransi seperti pendapatan premi, beban klaim, maupun penawaran

surat berharga perusahaan di pasar modal dilakukan. Selain untuk kegiatan operasional,

pengelolaan keuangan juga merupakan salah satu faktor utama dalam penilaian performa

perusahaan. Baik atau tidaknya pengelolaan keuangan perusahaan menjadi indikasi penilaian terhadap perusahaan tersebut.

Berdasarkan hal diatas maka dirasakan sangat perlu untuk memperhatikan kinerja keuangan suatu perusahaan. Untuk melihat kinerja keuangan suatu perusahaan, kita dapat mengetahuinya melalui laporan keuangan yang terdiri dari neraca (balance sheet) dan laporan rugi-laba (income statement). Selain itu juga laporan keuangan dapat menjadi sumber informasi bagi pemakainya untuk pengambilan keputusan. Kinerja keuangan dari suatu perusahaan merupakan gambaran dari laporan keuangan sebuah perusahaan, karena di dalam laporan keuangan ini terdapat perkiraan-perkiraan seperti aktiva, kewajiban, modal dan profit dari perusahaan. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengetahui kinerja keuangan perusahaan. Untuk mengetahui kinerja keuangan perusahaan, khususnya perusahaan asuransi dapat diukur dengan menggunakan analisis rasio keuangan yang dibuat oleh The National Association of Insurance Commissioners (NAIC) atau yang dikenal dengan analisis rasio keuangan Early Warning System (EWS). Rasio pada penelitian ini digunakan untuk mengukur kinerja keuangan pada perusahaan asuransi, dimana dengan perhitungan rasio ini kita dapat mengetahui bagaimana kinerja keuangan (financial performance) suatu perusahaan asuransi.

LANDASAN TEORI Pengertian Asuransi

Menurut Darmawi (2006:3), asuransi adalah transaksi pertanggungan yang melibatkan dua pihak tertanggung dan penanggung, dimana penanggung menjamin pihak kepada tertanggung bahwa ia akan mendapatkan penggantian terhadap suatu kerugian. Penanggung berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung, sedangkan tertanggung membayar secara periodik kepada penanggung. Jadi, tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

Menurut Purba (2006:40), asuransi ditinjau dari sudut pandang ekonomi merupakan suatu lembaga keuangan sebab melalui asuransi dapat dihimpun dana besar, yang dapat digunakan untuk membiayai pembangunan, disamping bermanfaat bagi masyarakat yang berpartisipasi dalam bisnis asuransi, karena sesungguhnya asuransi bertujuan memberikan perlindungan (proteksi) atas kerugian keuangan (financial loss) yang ditimbulkan oleh peristiwa yang tidak terduga sebelumnya.

Pengertian Kinerja Keuangan

Menurut Munawir (2007:81), kinerja keuangan merupakan hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen keuangan. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis keuangan, yang selanjutnya dikatakan bahwa analisis kinerja perusahaan didasarkan pada data keuangan yang dipublikasikan pada laporan keuangan yang dibuat sesuai prinsip akuntansi.

Menurut Husnan (2007:68), kinerja keuangan adalah alat untuk menilai prestasi dan

kondisi keuangan suatu perusahaan, dimana seorang analisis keuangan memerlukan ukuran

tertentu. Ukuran yang seringkali digunakan adalah rasio atau indeks yang menunjukkan

hubungan antara dua/lebih data keuangan. Analisis dan penafsiran berbagai rasio akan

memberikan pemahaman yang lebih baik terhadap prestasi dan kondisi keuangan daripada

analisis yang hanya mengemukakan data laporan keuangan saja.

Pengertian Analisis Kinerja Keuangan

Menurut Husnan (2007:70), diantara alat-alat analisis kinerja keuangan yang selalu digunakan untuk mengukur kelemahan atau kekuatan yang yang dihadapi oleh perusahaan dibidang keuangan adalah analisis rasio. Analisis rasio pada dasarnya merupakan kejadian masa lalu, oleh karena itu faktor-faktor yang mungkin ada pada periode yang akan datang, akan mempengaruhi posisi keuangan atau hasil usaha di masa yang akan datang. Untuk itu seorang analis dituntut agar dapat memberikan hasil analisis dan interprestasi yang baik dan cermat, sebab hasil analisis akan bermanfaat dalam menentukan kebijakan manajemen keuangan untuk pengambilan keputusan di masa yang akan datang.

Menurut Munawir (2007:81), mengemukakan bahwa menganalisis kinerja keuangan memerlukan rasio keuangan yang menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara satu jumlah tertentu dengan jumlah yang lain. Kinerja keuangan yang menggunakan alat analisis berupa rasio keuangan, akan dapat menjelaskan atau memberikan gambaran kepada analis tentang kondisi perusahaan terutama apabila angka rasio tersebut mengalami perubahan setiap tahun.

Pengertian Web

Menurut Rianto (2007:2), web adalah fasilitas hypertext yang mampu menampilkan data berupa teks, gambar, suara, animasi dan multimedia lainnya, dimana diantara data-data tersebut saling terkait dan berhubungan satu dengan yang lainnya. Untuk memudahkan dalam membaca data tersebut dibutuhkan sebuah browser seperti internet eksplorer, netscape, opera ataupun mozila firefox.

Pengertian Early Warning System

Menurut Satria (2006:12), Early Warning System adalah salah satu alat yang dapat digunakan untuk menganalisis laporan keuangan dan mengolahnya menjadi suatu informasi yang berguna untuk dijadikan suatu sistem pengawasan bagi kinerja keuangan perusahaan asuransi yang bersangkutan.

Menurut Munawir (2007:82), Early Warning System merupakan suatu sistem yang menghasilkan rasio-rasio keuangan dari perusahaan asuransi yang dibuat berdasarkan informasi dari laporan keuangan perusahaan dan bertujuan untuk untuk memudahkan melakukan identifikasi terhadap hal-hal penting yang berkaitan dengan kinerja keuangan perusahaan.

ANALISIS 1. Analisis Masalah

Penelitian ini dilakukan pada PT. Asuransi Central Asia Cabang Palembang. PT.

Asuransi Central Asia Cabang Palembang adalah perusahaan yang bergerak di bidang pelayanan jasa asuransi dengan menyediakan berbagai jenis produk asuransi. Penelitian ini bertujuan untuk mengetahui bagaimana kinerja keuangan PT. Asuransi Central Asia Cabang Palembang berdasarkan Early Warning System ditinjau dari rasio keuangan berupa rasio likuiditas, rasio solvabilitas, dan rasio underwriting. Pada bab ini penulis akan melakukan analisis terhadap laporan keuangan yang terdiri dari laporan neraca dan laporan laba rugi untuk periode tahun 2008, 2009, dan 2010.

Untuk mengetahui dan memperoleh gambaran tentang pengukuran kinerja keuangan

suatu perusahaan maka diperlukan analisis terhadap laporan keuangan. Pengukuran kinerja

keuangan berdasarkan Early Warning System bertujuan agar dapat mengelola keuangan

dengan baik dan mengendalikan jalannya kegiatan operasional perusahaan asuransi secara lebih efektif. Dengan menganalisis laporan keuangan akan didapat seberapa besar kinerja keuangan yang dihasilkan telah memenuhi standar tingkat batas yang ditetapkan, sehingga hasil yang dicapai dapat menilai tingkat kesehatan perusahaan asuransi tersebut.

Sesuai dengan perumusan masalah yang telah dikemukakan dalam Bab I sebagai pedoman dalam analisis terhadap permasalahan pada laporan tugas akhir ini, penulis akan mencoba untuk mengkaji permasalahan-permasalahan tersebut. Berdasarkan masalah pokok yang dihadapi perusahaan adalah laporan keuangan yang menunjukkan kondisi keuangan perusahaan cenderung tidak stabil. Perkembangan keuangan perusahaan yang mengalami penurunan secara signifikan ditambah dengan belum diterapkannya pengukuran kinerja keuangan berdasarkan Early Warning System, maka PT. Asuransi Central Asia Cabang Palembang hendaknya memerlukan perencanaan dan pengawasan terhadap permasalahan ini dan mengetahui sehat atau tidaknya perusahaan asuransi di setiap tahunnya.

Permasalahan yang akan dibahas sesuai batasan masalah adalah membatasi analisis pada kinerja keuangan berdasarkan Early Warning System berupa rasio keuangan yang terkandung didalamnya sesuai data yang disajikan pada laporan keuangan perusahaan asuransi. Dalam melakukan analisa terhadap kinerja keuangan yang dihasilkan oleh perusahaan, maka penulis menggunakan laporan keuangan periode tiga tahun untuk menghitung nilai rasio keuangan, yang kesimpulannya akan menunjukkan perolehan tingkat batas sebagai perbandingan standar kesehatan perusahaan tersebut.

2. Analisis Rasio Keuangan Likuiditas

Rasio likuiditas menunjukkan seberapa besar jumlah kewajiban yang mampu dipenuhi oleh perusahaan dari penggunaan seluruh kekayaan yang diperkenankan. Berdasarkan Peraturan Menteri Keuangan No.11/PMK.010/2011 mengenai kekayaan yang diperkenankan (admitted assets), maka untuk menghitung jenis kekayaan tersebut sebelum dilakukan pengukuran kinerja keuangan berdasarkan Early Warning System berupa rasio likuiditas dapat dilihat pada Tabel 1 berikut :

Tabel 1

Nilai Jenis Kekayaan Yang Diperkenankan PT. Asuransi Central Asia Cabang Palembang

Tahun 2008 – 2010

(dalam Rupiah)

Jenis Keterangan Tahun

2008 2009 2010

Investasi

Deposito 97.889.626.551 87.179.058.000 76.974.675.992 Sertifikat BI 8.862.000.000 9.075.775.996 14.000.000.000 Penyertaan langsung 380.000.000 380.000.000 380.000.000

Non Investasi

Kas dan bank 2.647.484.383 3.436.610.150 2.666.893.643

Piutang premi 25.355.706.289 20.865.296.820 13.200.505.943

Piutang reasuransi 101.157.449 276.176.893 498.792.880

Aktiva tetap 2.323.770.985 2.932.341.369 2.636.717.128

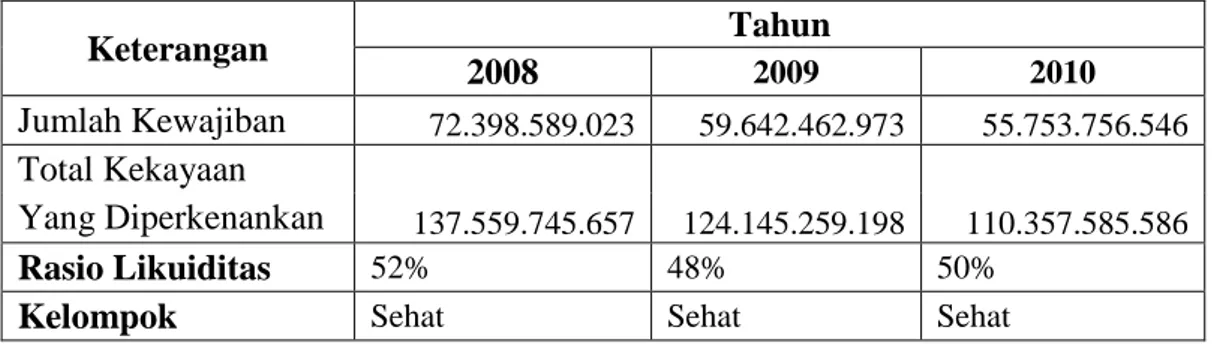

Jumlah 137.559.745.657 124.145.259.198 110.357.585.586

Sumber : data diolah dari PT. ACA Cabang PalembangSelanjutnya setelah diketahui nilai dari jenis kekayaan yang diperkenankan untuk digunakan sebagai pengukuran kinerja keuangan berdasarkan Early Warning System berupa rasio likuiditas, maka akan disajikan perhitungan pada Tabel 3.2 sebagai berikut :

Tabel 2. Nilai Rasio Likuiditas

PT. Asuransi Central Asia Cabang Palembang Tahun 2008 – 2010

(dalam Rupiah)

Keterangan Tahun

2008

2009 2010Jumlah Kewajiban 72.398.589.023 59.642.462.973 55.753.756.546 Total Kekayaan

Yang Diperkenankan 137.559.745.657 124.145.259.198 110.357.585.586

Rasio Likuiditas 52% 48% 50%

Kelompok Sehat Sehat Sehat

Sumber : Hasil Pengolahan dari PT. ACA Cabang Palembang

Dari perhitungan pada tabel 2 diatas, dapat diketahui bahwa jumlah kewajiban dan total kekayaan yang diperkenankan setiap tahun terjadi penurunan. Hasil perolehan terbesar jumlah kewajiban diraih pada tahun 2008 sebesar Rp. 72.398.589.023,00 sedangkan total kekayaan yang diperkenankan diraih juga pada tahun 2008 sebesar Rp. 137.559.745.657 ,-. Adapun posisi yang menunjukkan nilai rasio likuiditas pada tahun 2008 adalah 52%, pada tahun 2009 adalah 48%, dan pada tahun 2010 adalah 50% dengan perolehan secara keseluruhan per tahun dibawah 120%, maka dapat termasuk dalam kelompok sehat. Hal ini menunjukkan bahwa dalam pemenuhan kewajiban perusahaan termasuk piutang premi dan piutang reasuransi tidak perlu dikhwatirkan lagi, karena besarnya aset yang dimiliki oleh PT. Asuransi Central Asia Cabang Palembang. Seiring bertambahnya tahun mengakibatkan kondisi keuangan perusahaan pada tahun 2009-2010 menjadi kurang baik. Meskipun masih terdapat penurunan jumlah kewajiban, hal ini juga memicu keputusan perusahaan untuk mengurangi dana ke jumlah investasi. Jumlah investasi yang kurang memuaskan pada tahun 2009 sebesar Rp.

96.634.833.966,00 menjadi sebesar Rp. 91.354.675.992,00 pada tahun 2010 mengakibatkan

kerugian dari tingkat keuntungan perusahaan. Untuk perbandingan kinerja keuangan

berdasarkan Early Warning System berupa rasio likuiditas dapat dilihat melalui Gambar 1 :

Gambar 1. Grafik Rasio Likuiditas PT. Asuransi Central Asia Cabang Palembang

Berdasarkan gambar 1 diatas, dapat diketahui bahwa tingkat kesehatan pada PT.

Asuransi Central Asia Cabang Palembang selama periode tahun 2008 – 2010 dinyatakan sehat karena rata-rata tingkat batas rasio tersebut berada dibawah 120%. Hal ini menunjukkan bahwa perhatian yang cukup serius atas hak penagihan atau piutang kepada tertanggung, agen dan reasuradur dapat teratasi/dimanage dengan cara seefisien mungkin. Misalnya dalam hal perusahaan memberikan diskon premi kepada tertanggung atau agen, maka diskon tersebut langsung dikurangkan dari piutang preminya. Demikian juga dalam hal terdapat uang muka pembayaran klaim dari/ke pihak reasuradur (cash loss), maka jumlah tersebut langsung dikurangkan dalam piutang reasuransinya.

Di samping itu, investasi pada PT. Asuransi Central Asia Cabang Palembang yang merupakan sumber dana atas penghasilan dana-dana yang belum digunakan/idle cash dapat digunakan untuk pengeluaran yang tidak terduga, sehingga dengan demikian mengurangi risiko “krisis likuiditas”. Bilamana perusahaan menyadari bahwa jumlah investasi yang dimilikinya sudah besar maka akan diambil sebagian untuk ditanamkan dalam jenis investasi yang dapat memberikan penghasilan kepada perusahaan asuransi dalam bentuk bunga.

Berkaitan dengan bunga, hal tersebut juga dapat terlihat dari janji untuk membayar di kemudian hari, yang dalam arti bahwa janji itu terkandung suatu kesanggupan untuk mengembangkan dana (premi) yang diterima dari masyarakat. Misalnya dalam menetapkan tingkat premi telah diperhitungkannya unsur bunga yang akan dibayarkan kepada tertanggung atau pemegang polis pada saat terjadi klaim. Dengan demikian, sudah teroptimalnya taksiran pada hutang klaim yang dihasilkan oleh perusahaan. Adapun pada hutang reasuransi yang mengalami penurunan setiap tahun disebabkan karena adanya pembayaran hutang reasuransi tersebut.

Sejalan dengan karakteristik usaha asuransi, PT. Asuransi Central Asia Cabang Palembang telah mengikuti ketentuan perundangan yang berlaku saat ini bahwa perusahaan asuransi bukan hanya didorong untuk melakukan invested assets yang aman dan menguntungkan melainkan juga agar dalam melakukan investasi terdapat diversifikasi. Untuk itu pengaturan diversifikasi dibagi menjadi jenis investasi yang termasuk dalam jenis kekayaan yang diperkenankan. Berdasarkan pengalaman dalam kehidupan sehari-hari, PT.

Asuransi Central Asia Cabang Palembang menghindari pengelolaan keuangan seperti hutang

Rasio Likuiditas52%

48%

50%

46%

47%

48%

49%

50%

51%

52%

53%

2008 2009 2010

Tahun

TingkatBatas

jangka panjang yang dikaitkan dengan tingginya risiko tingkat bunga. Apabila tingkat bunga pada masa mendatang diperkirakan akan meningkat, maka pihak kreditur akan mengenakan beban bunga yang tinggi. Hal ini mendasari PT. Asuransi Central Asia Cabang Palembang untuk berasumsi bahwa semakin lama jangka waktu hutang tersebut, maka akan semakin besar ketidakpastian untuk dapat melunaskannya. Hutang jangka panjang yang dimaksud seperti hutang obligasi, kredit investasi dan hutang hipotik.

3. Analisis Rasio Keuangan Solvabilitas

Rasio solvabilitas menekankan pada jumlah modal yang dapat melindungi kelebihan penerimaan premi dari pengaruh yang tidak menguntungkan. Rasio ini sangat penting bagi pemilik perusahaan. Sebelum dilakukan pengukuran kinerja keuangan berdasarkan Early Warning System berupa rasio solvabilitas, terlebih dahulu akan dilakukan perhitungan untuk premi neto sebagai bagian dari nilai rasio solvabilitas. Pengertian premi neto menurut penjelasan pasal 12 ayat 1 Peraturan Pemerintah No. 81 Tahun 2008 adalah premi yang dihasilkan setelah dikurangi dengan premi bruto dan premi reasuransi.

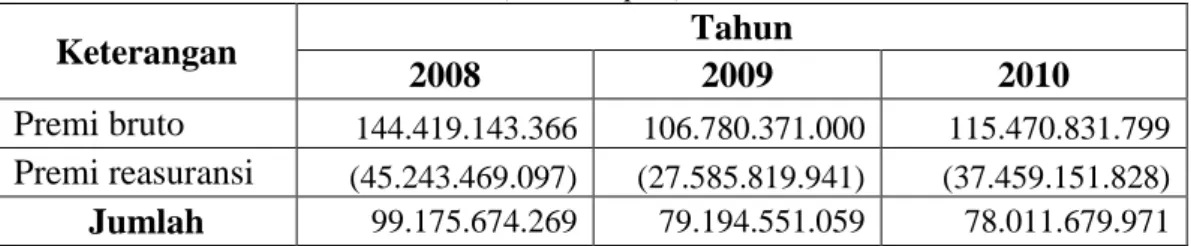

Berikut ini tabel nilai premi neto pada PT. Asuransi Central Asia Cabang Palembang : Tabel 3. Nilai Premi Neto

PT. Asuransi Central Asia Cabang Palembang Tahun 2008 – 2010

(dalam Rupiah)

Keterangan Tahun

2008 2009 2010

Premi bruto 144.419.143.366 106.780.371.000 115.470.831.799 Premi reasuransi (45.243.469.097) (27.585.819.941) (37.459.151.828) Jumlah 99.175.674.269 79.194.551.059 78.011.679.971

Sumber : data diolah dari PT. ACA Cabang PalembangSetelah nilai dari premi neto selesai ditentukan dan dihitung, berikutnya sebagai pengukuran kinerja keuangan berdasarkan Early Warning System berupa rasio solvabilitas, maka akan disajikan perhitungan pada Tabel 4 sebagai berikut :

Tabel 4. Nilai Rasio Solvabilitas

PT. Asuransi Central Asia Cabang Palembang Tahun 2008 – 2010

(dalam Rupiah)

Keterangan Tahun

2008 2009 2010

Jumlah Modal 66.613.239.718 60.350.271.134 55.800.337.367 Premi Neto 99.175.674.269 79.194.551.059 78.011.679.971

Rasio Solvabilitas 67% 76% 71%

Kelompok Tidak sehat Tidak sehat Tidak sehat

Sumber : data diolah dari PT. ACA Cabang PalembangDari perhitungan pada tabel 3.4 diatas, dapat diketahui bahwa jumlah modal dan premi

neto setiap tahun terjadi penurunan. Perkembangan keuangan PT. Asuransi Central Asia

Cabang Palembang yang mendapat hasil perolehan terbesar dari segi jumlah modal diraih

pada tahun 2008 sebesar Rp. 66.613.239.718,00 sedangkan hasil dari perhitungan premi neto

pada laporan laba rugi diraih juga pada tahun 2008 sebesar Rp. 99.175.674.269,00. Adapun posisi yang menunjukkan nilai rasio solvabilitas pada tahun 2008 adalah 67%, pada tahun 2009 adalah 76%, dan pada tahun 2010 adalah 71% dengan perolehan secara keseluruhan per tahun masih belum cukup diatas 120%, maka dapat termasuk dalam kelompok tidak sehat.

Hal ini menunjukkan bahwa jumlah modal yang dihasilkan oleh perusahaan meliputi dana pemegang saham semakin berkurang dan menandakan berkurangnya kemampuan keuangan perusahaan dalam menunjang kewajiban yang mungkin timbul dari penutupan risiko. Seiring bertambahnya tahun mengakibatkan kondisi keuangan perusahaan pada tahun 2009-2010 menjadi kurang baik. Premi yang merupakan pendapatan murni dari usaha asuransi menjadi bagian dalam perkembangan keuangan perusahaan asuransi yang tercermin dari pendapatan premi. Meskipun masih terdapat penurunan premi neto, hal ini mengindikasikan terbatasnya kesiapan perusahaan ketika menghadapi pertumbuhan premi yang tinggi.

Untuk perbandingan kinerja keuangan berdasarkan Early Warning System berupa rasio solvabilitas dapat dilihat jelas melalui Gambar 3.2 berikut :

Gambar 2. Grafik Rasio Solvabilitas PT. Asuransi Central Asia Cabang Palembang

Berdasarkan dari gambar 2, dapat diketahui bahwa tingkat kesehatan pada PT. Asuransi Central Asia Cabang Palembang selama periode tahun 2008 – 2010 dinyatakan tidak sehat karena rata-rata tingkat batas rasio tersebut belum berada diatas 120%. Ketidakstabilan rasio solvabilitas ini disebabkan karena PT. Asuransi Central Asia Cabang Palembang belum terampil didalam mengontrol jumlah modal pemegang saham (stockholder) yang dimiliki oleh perusahaan. Semakin tinggi nilai yang dihasilkan, maka semakin baik dalam meningkatkan dana kekayaan kedudukan pemegang saham. Namun pada kenyataannya jumlah modal lebih kecil daripada premi neto yang berasal dari tertanggung, agen atau reasuradur. Setiap perusahaan asuransi memiliki prospek pertumbuhan keuangan yang berbeda, karenanya meskipun nilai modal yang dihasilkan rendah tidak selalu berarti bahwa perusahaan tersebut undervalued. Nilai modal yang rendah dapat disebabkan karena laba perusahaan asuransi yang bersangkutan tidak mengalami pertumbuhan keuangan, mengalami perlambatan pertumbuhan keuangan atau bahkan mengalami kesulitan finansial. Dalam hal ini berarti kekurangan pada PT. Asuransi Central Asia Cabang Palembang adalah mengalami perlambatan pertumbuhan keuangan yang disebabkan kondisi keuangan setiap tahun

Rasio Solvabilitas

67%

76%

71%

62%

64%

66%

68%

70%

72%

74%

76%

78%

2008 2009 2010

Tahun

TingkatBatas

menunjukkan penurunan, menjadikan nilai modal yang telah dikumpulkan masih belum cukup mengimbangi lajunya premi neto yang dihasilkan. Hubungan antara modal dengan premi neto adalah tingkat pendapatan/income usaha asuransi yang dananya berasal dari perbedaan kepemilikan tetapi bersama-sama memiliki kepentingan dalam menghasilkan keuntungan bagi perusahaan.

Kerugian dari pengaruh premi yang tidak menguntungkan mengakibatkan beberapa hal seperti penerapan tingkat premi yang sedemikian rendah menyebabkan tidak sebanding dengan manfaat yang diperjanjikan dalam polis asuransi, penerapan tingkat premi yang berlebihan menyebabkan rusaknya kompetisi underwriting yang sehat antar perusahaan asuransi, dan penerapan tingkat premi mempunyai nilai bersifat diskriminatif apabila tertanggung dengan luas penutupan asuransi serta tingkat risiko yang sama dikenakan tingkat premi yang berbeda. Pemberlakuan pada PT. Asuransi Central Asia Cabang Palembang disini adalah penerapan tingkat premi yang rendah dibandingkan dengan perusahaan asuransi lain, yang mengakibatkan gejolak tidak stabilnya premi neto yang diterima. Seyogyanya PT.

Asuransi Central Asia Cabang Palembang hendaknya mengubah pemberlakuan tingkat premi tersebut dengan cara premi harus ditetapkan pada tingkat yang mencukupi berdasarkan ketentuan didalam polis asuransi agar premi yang dikenakan dapat dirasakan manfaatnya sehingga dapat dijadikan acuan untuk memberikan asumsi terbaik bagi pemegang polis maupun perusahaan asuransi sendiri.

Kondisi yang harus disiapkan sebagai faktor pemicu keberhasilan implementasi dalam rasio solvabilitas yaitu :

1. Komitmen dari manajemen keuangan untuk mencapai target kinerja keuangan yang baik dengan melihat pertumbuhan keuangan dari hasil laba yang diperoleh dan pengembangan asset-aset yang dimilikinya.

2. Fokus penempatan modal pada perusahaan karena biasanya pemegang saham (stockholder) ingin mengetahui return (tingkat pengembalian) yang diperoleh pemilik perusahaan atas modal yang diinvestasikan.

3. Pemanfaatan pengaruh peranan nasabah yang masih tetap mempercayakan dananya disimpan di perusahaan asuransi yang bersangkutan.

4. Kemandirian perusahaan dalam mengurangi peranan reasuransi sebagai pertanggungan ulang terhadap risiko yang dihadapi oleh perusahaan asuransi.

a. Analisis Rasio Keuangan Underwriting

Rasio underwriting merupakan penentu pokok dari posisi laba usaha perusahaan asuransi. Peningkatan keuntungan usaha asuransi tersebut sebagai usaha utama perusahaan.

Untuk menghitung seberapa besar hasil underwriting diatas pendapatan premi, maka

pengukuran kinerja keuangan berdasarkan Early Warning System berupa rasio underwriting

akan disajikan perhitungan data nilai rasio pada Tabel 3.5 sebagai berikut :

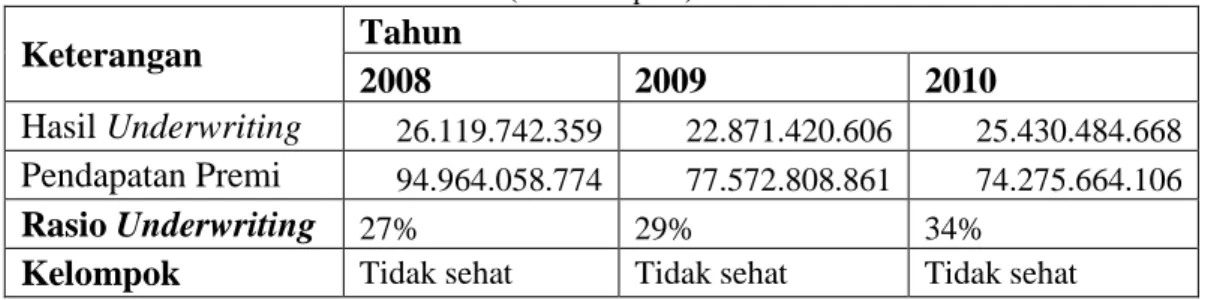

Tabel 5. Nilai Rasio Underwriting PT. Asuransi Central Asia Cabang Palembang

Tahun 2008 – 2010

(dalam Rupiah)

Keterangan Tahun

2008 2009 2010

Hasil Underwriting 26.119.742.359 22.871.420.606 25.430.484.668 Pendapatan Premi 94.964.058.774 77.572.808.861 74.275.664.106

Rasio Underwriting 27% 29% 34%

Kelompok Tidak sehat Tidak sehat Tidak sehat

Sumber : data diolah dari PT. ACA Cabang PalembangPendapatan premi adalah sejumlah uang yang dihimpun dari nasabah yang memiliki/membeli polis asuransi dari perusahaan asuransi. Dari perhitungan pada tabel 3.5 diatas, dapat diketahui bahwa pendapatan premi setiap tahun terjadi penurunan. Hasil perolehan terbesar dari segi hasil underwriting diraih pada tahun 2008 sebesar Rp.

26.119.742.359,00 sedangkan dari segi pendapatan premi diraih juga pada tahun 2008 sebesar Rp. 94.964.058.774,00. Adapun posisi yang menunjukkan nilai rasio likuiditas pada tahun 2008 adalah 27%, pada tahun 2009 adalah 29%, dan pada tahun 2010 adalah 34% dengan perolehan secara keseluruhan per tahun masih belum cukup diatas 40%, maka dapat termasuk dalam kelompok tidak sehat. Hal ini menunjukkan bahwa hasil underwriting yang dihasilkan oleh perusahaan kurang mampu dalam mengalami proses underwriting sehingga jumlah beban yang dimiliki cukup besar dapat mengurangi laba perusahaan. Seiring bertambahnya tahun mengakibatkan kondisi keuangan perusahaan pada pendapatan premi untuk tahun 2009- 2010 menjadi kurang baik. Padahal dari pendapatan premi inilah suatu perusahaan asuransi memperoleh keuntungan. Keuntungan inilah yang digunakan untuk menjalankan kegiatan operasional perusahaan sehari-hari. Untuk perbandingan kinerja keuangan berdasarkan Early Warning System berupa rasio underwriting dapat dilihat jelas melalui Gambar 3.3 berikut :

Gambar 3. Grafik Rasio Underwriting PT. Asuransi Central Asia Cabang Palembang

Berdasarkan dari gambar 3 diatas, dapat diketahui bahwa tingkat kesehatan pada PT.

Asuransi Central Asia Cabang Palembang selama periode tahun 2008 – 2010 dinyatakan tidak

Rasio Underwriting27% 29% 34%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2008 2009 2010

Tahun

TingkatBatas

sehat karena rata-rata tingkat batas rasio tersebut berada dibawah 40%. Meskipun nilai rasio underwriting menunjukkan tingkat batas yang tidak sehat tetapi setidaknya PT. Asuransi Central Asia Cabang Palembang mulai menunjukkan kemampuannya dalam misi menciptakan perusahaan asuransi yang sehat, dimana peranan perusahaan untuk meningkatkan pelayanan underwriting harus selalu diupayakan. Dokumen dasar dalam melakukan suatu pertanggungan adalah surat permohonan tertulis atau aplikasi yang diajukan tertanggung kepada perusahaan asuransi disebut dengan formulir pengajuan asuransi. Di dalam formulir tersebut memuat ketentuan informasi lengkap antara lain mengenai jenis produk asuransi, tarif premi yang dikenakan, jumlah premi yang akan dibayar, dan informasi lainnya mengenai timbulnya kerugian. Ketentuan informasi inilah bagi perusahaan asuransi digunakan untuk tujuan underwriting dan indentifikasi klaim.

Faktor penyebab belum tercapainya tingkat batas yang diharapkan sesuai dengan tingkat kesehatan perusahaan asuransi, jika dilihat dari kekurangan PT. Asuransi Central Asia Cabang Palembang adalah ketidakmampuan dalam memaksimalkan laba melalui penentuan seleksi risiko yang diperkirakan akan mendatangkan laba bersih bagi perusahaan. Tanpa underwriting yang cermat, perusahaan asuransi tidak mampu bersaing karena dalam prakteknya untuk menarik nasabah harus ada ketelitian mengenai risiko yang baik dan risiko yang kurang menguntungkan dalam obyek yang diasuransikan, sesuai dengan informasi data yang diperoleh. Di samping itu, masih bertumpunya fungsi pemasaran dalam penjualan polis asuransi yang menekan biaya komisi.

Upaya yang dilakukan oleh PT. Asuransi Central Asia Cabang Palembang dalam menstabilkan tingkat keuntungan dari usaha asuransi adalah menghindari pertanggungan yang melebihi batas kemampuan (own retention) asuransi tersebut, baik dari harga pertanggungan maupun tingkat/kualitas risikonya (degree quality of risk). Hal ini perlu dilakukan karena mengingat adanya pengelolaan keuangan perusahaan asuransi yang merupakan pengelolaan dana hasil underwriting akan menentukan seberapa besar tingkat pertumbuhan dan pencapaian laba bersih yang dihasilkan oleh perusahaan. Namun keberhasilan ini kurang memiliki arti apabila tingkat hasil underwriting yang dapat diperoleh tidak dikelola secara optimal.

Lebih lanjut dikatakan bahwa hasil underwriting sebagai hasil yang didapat atas kegiatan operasional perusahaan asuransi meliputi komponen berupa pendapatan underwriting (premi) dan beban underwriting (beban klaim dan beban komisi). Dengan kata lain, diharapkan PT. Asuransi Central Asia Cabang Palembang agar lebih bisa mengoptimalkan kegiatan operasionalnya melalui perkiraan seleksi risiko yang tepat dilakukan oleh bagian underwriting, untuk kegiatan pemasaran produk asuransi tidak bergantung kepada agen/broker sehingga dapat menghasilkan keuntungan yang maksimal bagi perusahaan.

b. Analisis Kinerja Keuangan Berdasarkan Early Warning System

Penelitian ini bertujuan untuk mengetahui pengukuran kinerja keuangan perusahaan asuransi sesuai data yang diperoleh dalam laporan keuangan baik neraca maupun laporan laba rugi selama periode tahun 2008 – 2010 dalam mengelola keuangannya dan mengendalikan jalannya kegiatan operasional perusahaan asuransi secara lebih efektif dengan menggunakan tiga indikator rasio keuangan, meliputi rasio likuiditas, solvabilitas dan underwriting.

Berdasarkan data yang diperoleh untuk mengetahui perbedaan kinerja keuangan

perusahaan maka pada Tabel 3.6 dapat dilihat kinerja keuangan berdasarkan Early Warning

System pada PT. Asuransi Central Asia Cabang Palembang dengan menggunakan tiga rasio

keuangan.

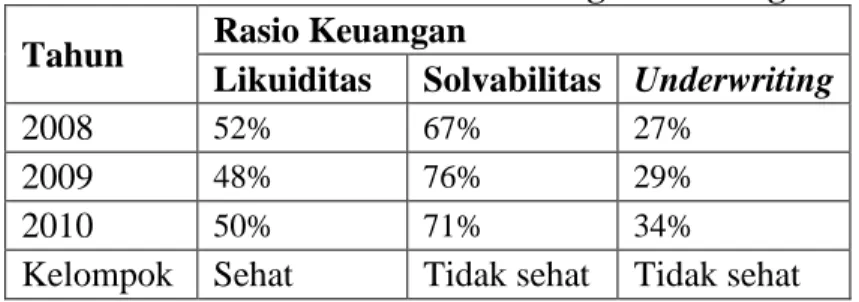

Tabel 6. Nilai Early Warning System PT. Asuransi Central Asia Cabang Palembang Tahun Rasio Keuangan

Likuiditas Solvabilitas Underwriting

2008 52% 67% 27%

2009 48% 76% 29%

2010 50% 71% 34%

Kelompok Sehat Tidak sehat Tidak sehat

Sumber : data diolah dari PT. ACA Cabang Palembang