1 HUBUNGAN PENDIDIKAN AKUNTAN DENGAN KODE ETIK PROFESIONAL

PADA AUDITOR BPK

Disusun Untuk Memenuhi Tugas

Mata Kuliah Seminar Akuntansi

Dosen Pengampu : SUNYOTO, SE. MM.MSA.Ak. CA.

Disusun oleh:

1. Nuri Bisiranawati 211131413

PROGRAM STUDI AKUNTANSI

STIE WIDYA GAMA LUMAJANG

2 PENDAHULUAN

1.1 Latar Belakang

Praktek dalam dunia bisnis sering dianggapn menyimpang jauh dari aktivitas moral, bahkan anggapan bahwa dunia bisnis merupakan dunia amoral yang tidak lagi mempertimbangkan etika. Padahal etika itu penting bagi status professional dalam menjalankan kegiatannya.

Profesi auditor merupakan sebuah profesi yang hidup di lingkungan bisnis. Mengingat peran auditor sangat dibutuhkan oleh kalangan dunia usaha, perlunya memahami etika bagi profesi auditor. Peran dan tanggung jawab auditor terhadap kepentingan publik sesungguhnya adalah merupakan dasar bagi keberadaan profesi ini.

Selain etika, kode etik dalam melakukan audit di tempat klien juga dipengaruhi oleh pendidikan yang dimiliki oleh sang auditor dan yang utama faktor yang mempengaruhi adalah sikap individual sang auditor.

Istilah profesional berarti bertanggung jawab untuk berperilaku yang lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya. Persyaratan profesional yang dituntut dari auditor independen adalah orang yang memiliki pendidikan dan pengalaman berpraktik sebagai auditor independen.

3 1.2 Perumusan Masalah

1. Bagaimana hubungan pendidikan akuntan dengan auditor BPK? 2. Bagaimana hubungan kode etik professional pada auditor BPK? 1.3 Tujuan Penulisan

1. Untuk mengetahui hubungan pendidikan akuntan dengan auditor BPK 2. Untuk mengetahui hubungan kode etik professional pada auditor BPK 1.4 Manfaat

1. Bagi penulis

Diharapkan dapat berguna sebagai bahan acuan atau referensi makalah selanjutnya. Hal ini karena tidak ada suatu batasan dalam ilmu pengetahuan yang semakin hari semakin maju mengikuti perkembangan zaman.

2. Bagi pembaca

Diharapkan makalah ini dapat menambah wawasan dan pengetahuan khususnya dalam bidang perkembangan akuntansi.

1.5 Sistematika

4 ANALISIS DAN PEMBAHASAN

2.1 Kajian Teori

2.1.1 Pengertian

2.1.1.1 Auditing

Menurut Mulyadi (2012) Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan,serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Audit adalah pengumpulan data dan evaluasi bukti mengenai informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi tersebut dengan kriteria yang telah ditetapkan. Audit harus dilakukan oleh orang yang kompeten dan independen (Aren, 2008).

5 2.1.1.2 Profesi Akuntan

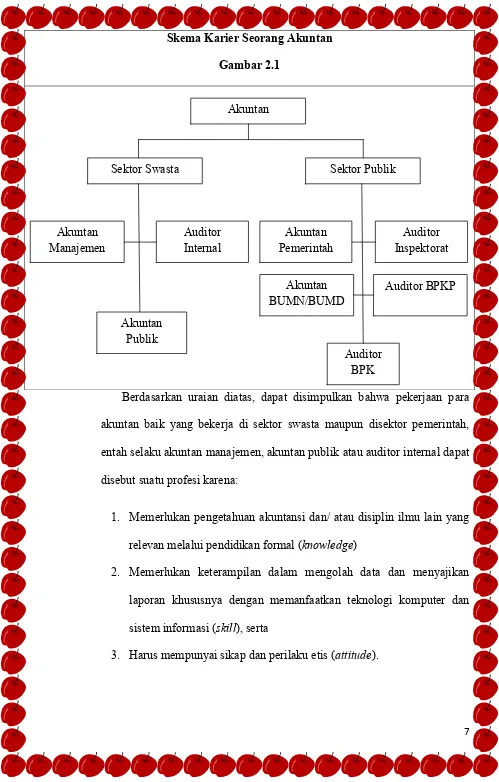

Akuntan adalah mereka yang lulus pendidikan stratasat (S1) program studi akuntansi dan telah memperoleh gelar profesi akuntan melalui pendidikan dari Departemen Pendidikan Nasional atas rekomendasi dari organisasi profesi Institut Akuntan Indonesia (IAI). Bidang pekerjaan dan ruang lingkup tugaspara akuntan ini bisa sangat luas dan beragam. Mereka dapat bekerja disektor swasta (perusahaan dan lembaga nonpemerintahan, mereka bisa bekerja pada departemen/ bagian Akuntansi, Keuangan, Anggaran, Audit Internal dan bagian lain yang sejenis) dan sektor publik (BUMN, lembaga-lembaga negara, dan pemerintahan).

6 auditor eksternal atau akuntan publik bagi semua lembaga negara dan lembaga pemerintahan.

Akuntan yang bekerja pada setiap satuan kerja di organisasi pemerintahan dan lembaga-lembaga negara untuk menyusun laporan keuangan unit organisasi atau lembaga negara tersebut, dapat dianggap sebagai akuntan manajemen. Dalam setiap departemen atau satuan kerja pemerintahan, terkadang juga dibentuk satuan unit organisasi yang sering disebut sebagai Inspektorat Jenderal. Fungsi pokok Inspektorat Jenderal ini mirip dengan audit internal, namun ruang lingkup tugasnya terbatas untuk departemen/lembaga pemerintahan yang bersangkutan. Fungsi audit internal untuk keseluruhan organisasi eksekutif pemerintahan dilakukan oleh Badan Pengawas Keuangan dan Pembangunan (BPKP).

7 Skema Karier Seorang Akuntan

Gambar 2.1

Berdasarkan uraian diatas, dapat disimpulkan bahwa pekerjaan para akuntan baik yang bekerja di sektor swasta maupun disektor pemerintah, entah selaku akuntan manajemen, akuntan publik atau auditor internal dapat disebut suatu profesi karena:

1. Memerlukan pengetahuan akuntansi dan/ atau disiplin ilmu lain yang relevan melalui pendidikan formal (knowledge)

2. Memerlukan keterampilan dalam mengolah data dan menyajikan laporan khususnya dengan memanfaatkan teknologi komputer dan sistem informasi (skill), serta

3. Harus mempunyai sikap dan perilaku etis (attitude). Akuntan

Internal Pemerintah Akuntan Inspektorat Auditor

8 2.1.1.3 Etika Profesi

Etika adalah cabang dari filsafat yang menyelidiki penilaian normatif tentang apakah perilaku ini benar atau apa yang seharusnya dilakukan. Kebutuhan akan etika muncul dari keinginan untuk menghindari permasalahan-permasalahan dunia nyata. Etika merupakan pembelajaran tentang norma-norma dan nilai-nilai yang berkaitan dengan salah dan benar, baik dan buruk, seperti yang harus kita lakukan dan tindakan apa yang harus dihindari.(Leonard J. Brooks, 2011).

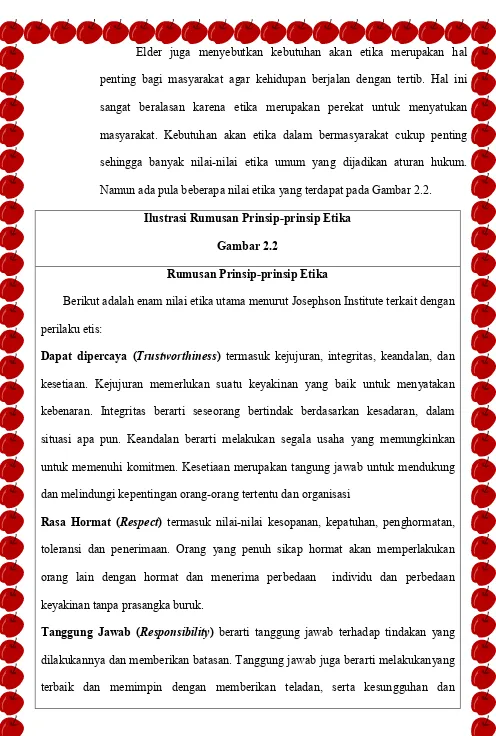

9 Elder juga menyebutkan kebutuhan akan etika merupakan hal penting bagi masyarakat agar kehidupan berjalan dengan tertib. Hal ini sangat beralasan karena etika merupakan perekat untuk menyatukan masyarakat. Kebutuhan akan etika dalam bermasyarakat cukup penting sehingga banyak nilai-nilai etika umum yang dijadikan aturan hukum. Namun ada pula beberapa nilai etika yang terdapat pada Gambar 2.2.

Ilustrasi Rumusan Prinsip-prinsip Etika

Gambar 2.2

Rumusan Prinsip-prinsip Etika

Berikut adalah enam nilai etika utama menurut Josephson Institute terkait dengan perilaku etis:

Dapat dipercaya (Trustworthiness) termasuk kejujuran, integritas, keandalan, dan

kesetiaan. Kejujuran memerlukan suatu keyakinan yang baik untuk menyatakan kebenaran. Integritas berarti seseorang bertindak berdasarkan kesadaran, dalam situasi apa pun. Keandalan berarti melakukan segala usaha yang memungkinkan untuk memenuhi komitmen. Kesetiaan merupakan tangung jawab untuk mendukung dan melindungi kepentingan orang-orang tertentu dan organisasi

Rasa Hormat (Respect) termasuk nilai-nilai kesopanan, kepatuhan, penghormatan, toleransi dan penerimaan. Orang yang penuh sikap hormat akan memperlakukan orang lain dengan hormat dan menerima perbedaan individu dan perbedaan keyakinan tanpa prasangka buruk.

10 melakukan perbaikan secara terus-menerus.

Kewajaran (Fairness) dan keadilan termasuk masalah-masalah kesetaraan, objektifitas, proporsionalitas, keterbukaan dan ketepatan.

Kepedulian (Caring) berarti secara tulus memperhatikan kesejahteraan orang lain,

termasuk berlaku empati dan menunjukan kasih sayang.

Kewarganegaraan (Citizenship) termasuk mematuhi hukum dan menjalankan

kewajiban sebagai bagian dari masyarakat seperti memilih dalam pemilu dan menjaga kelestarian sumber daya.

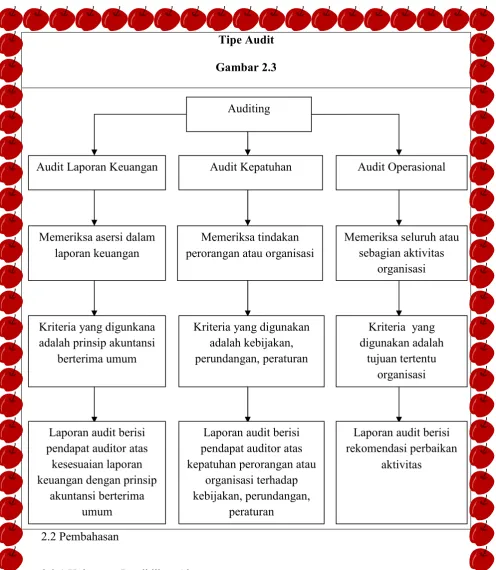

2.1.2 Tipe Audit

Menurut Mulyadi (2011), Auditing umumnya digolongkan menjadi 3 golongan antara lain:

1) Audit Laporan Keuangan (Financial Statement Audit)

Adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independenmenilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi berterima umum. Hasil auditing terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit, laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan pajak.

2) Audit Kepatuhan (Compliance Audit)

11 umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3) Audit Operasional (Operational Audit)

Merupakan review secara sistematik kegiatan organisasi, atau nagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk:

a) Mengevaluasi kinerja

b) Mengidentifikasi kesempatan untuk peningkatan

12 Tipe Audit

Gambar 2.3

2.2 Pembahasan

2.2.1 Hubungan Pendidikan Akuntan

Menurut Widhi (2006) dalam Elfarini (2007) menyatakan bahwa pengetahuan memiliki pengaruh signifikan terhadap kualitas audit. Adapun SPAP 2001 tentang standar umum, menjelaskan bahwa dalam melakukan audit, auditor harus memiliki keahlian dan struktur pengetahuan yang cukup.

Auditing

13 Pengetahuan diukur dari seberapa tinggi pendidikan seorang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks (Meinhard et.al, 1987 dalam Harhinto, 2004:35).

Harhinto (2004) menemukan bahwa pengetahuan akan mempengaruhi keahlian audit yang pada gilirannya akan menentukan kualitas audit. Adapun secara umum ada 5 pengetahuan yang harus dimiliki oleh seorang auditor (Kusharyanti, 2003), yaitu :

(1) Pengetahuan pengauditan umum,

(2) Pengetahuan area fungsional,

(3) Pengetahuan mengenai isu-isu akuntansi yang paling baru,

(4) Pengetahuan mengenai industri khusus,

(5) Pengetahuan mengenai bisnis umum serta penyelesaian masalah.

14 yang diselenggarakan secara berkelanjutan. Pengetahuan mengenai industri khusus dan hal-hal umum kebanyakan diperoleh dari pelatihan dan pengalaman.

Berdasarkan Murtanto dan Gudono (1999) terdapat 2 (dua) pandangan mengenai keahlian. Pertama, pandangan perilaku terhadap keahlian yang didasarkan pada paradigma einhorn. Pandangan ini bertujuan untuk menggunakan lebih banyak kriteria objektif dalam mendefinisikan seorang ahli. Kedua, pandangan kognitif yang menjelaskan keahlian dari sudut pandang pengetahuan. Pengetahuan diperoleh melalui pengalaman langsung (pertimbangan yang dibuat di masa lalu dan umpan balik terhadap kinerja) dan pengalaman tidak langsung (pendidikan).

Libby dan Frederick (1990) dalam Kusharyanti (2003:5) menemukan bahwa auditor yang berpengalaman mempunyai pemahaman yang lebih baik. Mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahankesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari (Libby et. al, 1985) dalam Mayangsari (2003:4).

Sedangkan Harhinto (2004) menghasilkan temuan bahwa pengalaman auditor berhubungan positif dengan kualitas audit. Dan Widhi (2006) dalam Elfarini (2007) memperkuat penelitian tersebut dengan sampel yang berbeda yang menghasilkan temuan bahwa semakin berpengalamannya auditor maka semakin tinggi tingkat kesuksesan dalam melaksanakan audit.

15 Dilema etika meupakan situasi yang dihadapi seseorang dimana ia harus membuat keputusan mengenai perilaku yang patut. Para auditor, akuntan dan pebisnis lainnya, menghadapi banyak dilema etika dalam karier bisnis mereka. Terlibat dengan klien yang mengancam akan mencari auditor baru jika tidak diberikan opini unqualified akan menimbulkan dilema jika opini unqualified

tersebut ternyata tidak tepat untuk diberikan. Memutuskan apakah akan menentang supervisor yang telah merekayasa pendapatan divisi sebagai cara untuk memperoleh bonus yang lebih besar merupakan sebuah dilema etika. Meneruskan untuk menjadi bagian dari manajemen perusahaan yang menganggu dan tidak memperlakukan karyawannya dengan baik atau berlaku tidak jujur terhadap pelanggannya merupakan dilema etika, terlebih bila orang tersebut memiliki keluarga yang harus dinafkahi dan persaingan dalam mendapatkan pekerjaan yang sangat tinggi.

2.2.2.1 Kebutuhan Khusus Terhadap Kode Etik Profesi

Para profesional diharapkan memiliki kepatuhan dalam berperilaku yang lebih tinggi dibanding dengan kebanyakan orang pada umumnya. Istilah profesional berarti tanggung jawab untuk berperilaku lebih dari sekedar memenuhi tanggung jawab secara individu dan ketentuan dalam peraturan dan hukum dimasyarakat. Seorang akuntan publik, sebagai seorang profesional, harus menyadari adanya tanggung jawab pada publik, pada klien dan pada sesama rekan praktisi, termasuk perilaku yang terhormat,bahkan jika hal tersebut berarti harus melakukan pengorbanan atas kepentingan pribadi.

16 pelayanan yang diberikan oleh para profesional tersebut, bagaimana pun individu-individu yang memberikan jasa tersebut. Bagi profesi akuntan publik, merupakan hal yang penting bahwa klien dan pihak-pihak eksternal pengguna laporan keuangan untuk memiliki kepercayaan dalam kualitas audit dan jasa lainnya yang diberikan oleh akuntan publik tersebut. Jika para pengguna jasa tidak memiliki kepercayaan pada para akuntan publik, maka profesional tersebut kehilangan kemampuan untuk melayani klien dan juga masyarakat umum secara efektif.

Kepercayaan publik terhadap kualitas jasa profesional yang diberikan akan meningkat bila profesi mendorong diterapkannya standar kinerja dan standar perilaku yang tinggi bagi para praktisinya.

2.2.2.2 Kode Etik Akuntan

Menurut Munawir (1996) pengertian kode etik akuntan adalah: “Sebagai suatu sistem prinsip-prinsip moral dan pelaksanaan aturan yang memberikan pedoman kepada akuntan dalam berhubungan dengan klien, masyarakat, dan akuntan lain sesama profesi” atau “suatu alat atau sarana untuk memberikan keyakinan kepada klien, pemakai laporan keuangan dan masyarakat pada umumnya tentang kualitas atau mutu jasa yang diberikan oleh akuntan”.

18 KESIMPULAN

19 DAFTAR PUSTAKA

Agoes, Sukrisno-I Cenik Ardana.2014. Etika Bisinis Dan Profesi Tantangan Membangun Manusia Seutuhnya. Jakarta: Salemba Empat.

Arens, Loebbecke.2008. Auditing Pendekatan Terpadu. Jakarta: Salemba Empat.

Harhinto, Teguh . 2004. Pengaruh Keahlian dan Independensi Terhadap Kualitas Audit

Studi Empiris Pada KAP di Jawa Timur. Semarang. Tesis Maksi. Universitas

Diponegoro.

Kusharyanti. 2003. Temuan penelitian mengenai kualitas audit dan kemungkinan topik

penelitian di masa datang. Jurnal Akuntansi dan Manajemen (Desember).

Mulyadi,2011. Auditing. Edisi 6. Jakarta: Salemba Empat

Murtanto dan Gudono, 1999. Identifikasi karakteristik-karakteristik audit profesi

akuntan publik di Indonesia. Jurnal Riset Akuntansi dan Auditing 2 (1) Januari.

Sunyoto, Danang. 2014. Auditing Pemeriksaan Akuntansi. Yogyakarta: CAPS.