BAB I PENDAHULUAN

A. Latar Belakang

Koperasi di Indonesia seharusnya sudah tumbuh dengan baik dan berkembang dengan pesat karena selama pemerintahan Orde Baru (ORBA) perhatian dan keberpihakan pemerintah untuk mengembangkan usaha-usaha koperasi sangat nampak. Keberpihakan pemerintah untuk memajukan koperasi tidaklah berbeda dengan keberpihakannya dalam memajukan dunia usaha sektor swasta dan Badan Usaha Milik Negara (BUMN).

Pemerintah dalam mendorong kemajuan usaha koperasi telah diberikan berbagai kemudahan-kemudahan, seperti misalnya kemudahan mendirikan/membuka koperasi baru, kemudahan mendapatkan status Badan Hukum (BH), penyelenggaraan pelatihan dan bimbingan untuk mendapatkan bantuan permodalan dalam bentuk penyediaan fasilitas kredit murah dan lain-lain sebagainya.

bukan kemakmuran orang seorang, dan bangun usaha yang sesuai dengan itu ialah koperasi. Selanjutnya dipertegas bahwa koperasi ditempatkan baik dalam kedudukan sebagai sokoguru perekonomian maupun sebagai bagian integral dari tata perekonomian nasional.

Namun dari keberpihakan pemerintah selama ini untuk mendorong kemajuan dan kemandirian koperasi yang tampak hasilnya adalah perkembangan jumlah-jumlah koperasi. Dari segi kuantitas koperasi semakin besar, akan tetapi dari segi kualitas dan manajemen untuk mendorong kemajuan dan kemandiriannya masih tertinggal apabila dibandingkan dengan pelaku ekonomi lainnya yakni sektor usaha swasta dan Badan Usaha Milik Negara (BUMN).

Apabila ditinjau dari aspek keuangan, ketertinggalan tersebut tentunya tidak terlepas dari kapasitas manajemen untuk mengelola keuangan koperasi. Keberhasilan dalam hal ini, akan tampak melalui parameter-parameter kesehatan finansial maupun profitabilitasnya, sehingga dalam jangka pendek kinerja koperasi akan semakin baik dan dalam jangka panjang pertumbuhannya hanya akan mantap.

Dengan memperhatikan hal-hal tersebut penulis ingin mengungkap lebih jauh tentang efektivitas pengelolaan keuangan koperasi dengan judul ”Evaluasi Kinerja Keuangan Pada Koperasi Pegawai Negeri ”HARAPAN BERSAMA” Sekretariat Kabupaten Bulungan dengan suatu studi kasus.

B. Perumusan Masalah

Berdasarkan pada latar belakang di atas, maka yang menjadi masalah pokok untuk dibahas dalam penulisan skripsi ini adalah sejauhmana pemanfaatan sumber-sumber modal dapat meningkatkan kinerja koperasi Pegawai Negeri Harapan Bersama Sekretariat Kabupaten Bulungan.

C. Tujuan Penulisan

Adapun tujuan penulisan skripsi ini adalah untuk mengetahui sejauh mana pemanfaatan sumber-sumber modal koperasi dalam meningkatkan kinerja koperasi Pegawai Negeri Harapan Bersama Seretariat Kabupaten Bulungan.

D. Kegunaan Penulisan

Sedangkan kegunaan dari penulisan ini adalah diharapkan dapat menjadi :

1. Bahan masukan kepada para pengelola Koperasi Unit Desa Sekabupaten Bulungan

2. Bahan informasi bagi penulis lainnya yang berkeinginan untuk mengkaji obyek yang sama dalam upaya untuk meningkatkan kinerja koperasi

Dalam kaitannya dengan permasalahan yang telah dikemukakan sebelumnya, maka yang menjadi Hipotesis dalam penulisan ini adalah ”Diduga bahwa jika pengelolaan keuangan atau pemanfaatan sumber-sumber modal KUD yang ada pada wilayah Kabupaten Bulungan diefektifkan maka kinerja keuangannya akan dapat ditingkatkan”.

BAB II

TINJAUAN PUSTAKA

A. Manajemen Keuangan

1. Pengertian Manajemen Keuangan

Dana dari sumber internal (pemilik perusahaan) digunakan untuk membeli aktiva tetap untuk memproduksi barang atau jasa, membeli bahan-bahan untuk kepentingan produksi dan penjualan, untuk piutang dagang, untuk mengadakan persediaan kas, untuk kepentingan transaksi, maupun untuk menjaga likuiditas perusahaan.

seperti menjual saham, obligasi (PT) atau mencari kredit dari lembaga-lembaga perbankan (Bank).

Menyangkut pengelolaan dana perusahaan adalah merupakan tugas manajer keuangan yang dalam hal ini

adalah manajer perusahaan. Manajer perusahaan

bertanggung jawab dalam pengambilan keputusan mengenai investasi dan pendanaan.

Menyangkut usaha perusahaan untuk mendapatkan dana dan mengalokasikan dana tersebut oleh Bambang Riyanto disebut sebagai pembelanjaan perusahaan atau manajemen keuangan dalam arti yang luas (financial management).lebih lanjut Bambang Riyanto juga mengemukakan bahwa pembelanjaan (manajemen keuangan) dalam arti yang sempit hanya meliputi aktifitas atau usaha untuk mendapatkan dana saja.

Yang terpenting bagi manajemen perusahaan adalah bahwa dana yang diperoleh dan dana yang dialokasikan harus dikelolah secara efektif dan efisien. Dari efektivitas dan efisiensi pengelolaan dana oleh perusahaan ini maka dapatlah ditarik pengertian sesungguhnya mengenai manajemen keuangan, seperti menyangkut manajemen untuk fungsi-fungsi seperti fungsi perencanaan, pengarahan dan fungsi pengendalian.

2. Fungsi Manajemen Keuangan

Bambang Riyanto mengatakan bahwa pada dasarnya ada 2 (dua) fungsi manajemen keuangan (pembelanjaan) yaitu :

Fungsi penggunaan atau pengalokasian dana harus dijalankan secara efisien, artinya setiap rupiah dana yang tertanam dalam aktiva harus dapat digunakan seefisien mungkin untuk dapat menghasilkan tingkat keuntungan investasi atau rentabilitas yang maksimal. Fungsi penggunaan dana terdiri atas perencanaan dan pengendalian penggunaan aktiva baik dalam aktiva lancar maupun aktiva tetap.

Fungsi penggunaan dana sangat penting karena dapat menjaga likuiditas dan kontinuitas usaha. Perencanaan pengalokasian dana yang cermat dan teliti berdampak terhadap keamanan likuiditas dan menghindari penganggaran dana (Idle). Efisiensi penggunaan dapat langsung menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi. Agar supaya efisien penggunaan dana dapat dicapai, maka manajer keuangan harus mampu mencari alternatif-alternatif investasi yang dapat menguntungkan usaha. Demikian halnya dengan fungsi memperoleh dana juga harus dilakukan dengan efisien artinya supaya dana yang diperoleh perusahaan telah diperhitungkan dengan biaya minimal termasuk syarat-syarat pengendaliannya dianggap menguntungkan atau tidak memberatkan perusahaan.

memperoleh dana yang sesuai dengan tingkat kebutuhannya, baik mengenai jangka waktu penggunaan dana, persyaratan-persyaratan, maupun terhadap pembiayaan yang harus digunakan untuk memperoleh dana tersebut. Sumber-sumber dana perusahaan dapat diperoleh dari luar perusahaan seperti dari lembaga perbankan (bank-bank umum), pasar modal maupun dari sumber-sumber dana lainnya.

Oleh karena itu untuk memperlancar aliran kas (dana) yang masuk dari luar ke dalam perusahaan untuk membiayai investasi dan operasi perusahaan sangat ditentukan oleh kemampuan manajer keuangan dalam menjalankan fungsi pendanaan. Kemudian setelah dana itu diinvestasikan untuk membiayai kegiatan operasional perusahaan, maka kembali tugas manajer keuangan/manajer perusahaan untuk mampu menghasilkan keuntungan. Dari hasil atau keuntungan yang diraih perusahaan keputusannya ditentukan oleh manajer keuangan atau perusahaan mengenai besarnya yang akan dibayarkan kepada pemilik perusahaan, dan berapa besar diinvestasikan (Reinvestasi) untuk membiayai pertumbuhan perusahaan.

3. Ruang Lingkup Manajemen Keuangan

Berdasarkan pengertian-pengertian dan fungsi-fungsi pembelanjaan yang dikemukakan oleh para ahli, terutama fungsi pembelanjaan (manajemen keuangan) yang dikemukakan oleh Ezra Salomon dan Van Horne maka dapat dikatakan bahwa ruang lingkup manajemen keuangan meliputi :

a. Pengalokasian dana (investasi) perusahaan, b. Pemenuhan kebutuhan dana perushaan, dan c. Kebijaksanaan dividen.

4. Laporan Keuangan (Financial Statement)

Akuntansi adalah seni daripada pencatatan penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat keuangan dengan cara yang setepat-tepatnya dan dengan pentunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul daripadanya. Berdasarkan definisi tersebut diketahui bahwa peringkasan dalam hal ini dimaksudkan adalah pelaporan dari peristiwa-peristiwa keuangan perusahaan yang dapat diartikan sebagai laporan keuangan.

Myer mengatakan bahwa yang dimaksud dengan laporan keuangan adalah dua faktor yang disusun oleh akuntan pada akhir periode untuk satu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba.

memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu. Dalam prinsip-prinsip akuntansi Indonesia yang dikatakan laporan keuangan adalah neraca dan perhitungan rugi laba serta segala, keterangan-keterangan yang dimuat dalam lampiran-lampirannya antara lain laporan sumber dan penggunaan dana-dana.

Laporan keuangan dibuat dengan maksud untuk memberikan gambaran atau laporan keuangan (Progress Report), secara periodik yang dilakukan pihak manajemen yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report laporan keuangan yang terdiri atas data-data yang merupakan hasil dari suatu kombinasi antara fakta-fakta yang telah dicatat, prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi dan pendapat pribadi.

Fakta-fakta yang telah dicatat mengandung arti bahwa laporan keuangan ini dibuat berdasarkan fakta dari catatan akuntansi, misalnya jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan di bank, jumlah piutang, persediaan barang dagangan, hutang maupun aktiva tetap yang dimiliki perusahaan.

Sedangkan pendapat pribadi (Personal Judgement) mengandung maksud bahwa walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau dalil-dalil dasar yang sudah ditetapkan yang sudah menjadi standar praktek pembukuan, namun penggunaan dari konvensi-konvensi dan dalil dasar tersebut tergantung daripada akuntan atau manajemen perusahaan yang bersangkutan.

Jadi oleh karena itu laporan keuangan (Financial Statement) merupakan hasil utama dari akuntansi karena ia merupakan alat komunikasi informasi akuntansi yang penting dan utama kepada pemakainya.

Untuk mengkomunikasikan informnasi-informasi yang diperlukan mengenai suatu perusahaan digunakan 4 bentuk laporan keuangan, yaitu :

1. Perhitungan rugi laba (income statement).

2. Ikhtisar perubahan modal (the statement of owner’s equity).

3. Neraca (balance sheet).

4. Ihktisar perubahan posisi keuangan (the statement of changes in financial position).

Namun menurut Munawir S. bahwa laporan keuangan pada umumnya menjelaskan 2 (dua) hal pokok yaitu; (a) neraca, dan (b) laporan rugi laba (R/L).

a. Neraca

posisi keuangan suatu perusahaan pada suatu tanggal tertentu, atau dengan kata lain bahwa neraca memberikan gambaran usaha sebagai pemilik sumber-sumber atau harta yang sama besarnya dengan tuntutan atas sumber-sumber atau harta tersebut.

b. Perhitungan Rugi Laba (Income Statement) Perhitungan atau laporan rugi laba adalah suatu laporan keuangan yang memperlihatkan jumlah laba yang dihasilkan suatu perusahaan selama satu periode. Banyak orang beranggapan bahwa hal ini merupakan laporan keuangan yang terpenting karena tujuannya adalah untuk mengukur apakah suatu perusahaan berhasil atau gagal mencapai tujuan pokoknya yaitu mendapatkan laba yang sesuai (Acceptable Income).

Jadi pada hakekatnya dapat dikatakan bahwa laporan rugi laba (R/L) adalah merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi-laba yang diperoleh suatu perusahaan selama periode tertentu.

c. Laporan Keuangan Koperasi

Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu koperasi pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun buku.

Ada 3 (tiga) hal atau bagian penting yang terkandung di dalam neraca, yaitu :

a. Aktiva

b. Hutang, dan

c. Modal

Aktiva tidak terbatas pada kekayaan perusahaan/koperasi yang berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum dialokasikan atau biaya yang masih harus dialokasikan pada perusahaan yang akan datang serta aktiva yang tidak berwujud lainnya. Aktiva perusahaan dapat dibedakan menjadi dua bagian utama yaitu aktiva lancar dan aktiva tetap atau aktiva tidak lancar.

Aktiva lancar di koperasi biasanya terdiri atas kas, bank, piutang kredit anggota, piutang kredit non anggota, piutang usaha, piutang lain-lain, persediaan, dan lain-lain sebagainya. Sedangkan aktiva tetap di koperasi biasanya terdiri atas bangunan, mesin dan peralatan, kendaraan dan inventaris kantor. Ada yang berwujud dan ada yang tidak berwujud.

modal perusahaan yang berasal dari kreditur. Hutang dapat dibedakan ke dalam hutang lancar atau hutang jangka pendek, dan hutang jangka panjang. Hutang jangka pendek koperasi biasanya berbentuk hutang usaha (dagang), hutang biaya-biaya bank, dan hutang kredit (pinjaman). Sedangkan hutang jangka panjang koperasi biasanya berbentuk simpanan sukarela, hutang kredit bank, hutang obligasi, hutang hipotik dan hutang-hutang jangka panjang lainnya.

Sedangkan modal koperasi adalah merupakan nilai hak kepemilikan koperasi atas seluruh kekayaan koperasi. Modal koperasi meliputi simpanan pokok, simpanan wajib, cadangan modal, hibah/donasi dan modal penyertaan. Modal koperasi dapat diperoleh dari sumber internal dan dapat pula diperoleh dari sumber eksternal yang meliputi anggota koperasi, anggota koperasi lainnya, bank dan lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya serta sumber-sumber lainnya yang sah. (Revrisond Baswir, 1997).

5. Analisis Rasio Keuangan

ini akan berbeda menurut kepentingan khususnya dari analyst, atau pihak-pihak yang berkepentingan lainnya.

Analisis rasio tidak hanya berguna bagi kepentingan intern perusahaan melainkan juga bagi pihak luar. Pihak luar yang dimaksud adalah calon investor atau kreditur yang akan menanamkan dana usaha dalam perusahaan melalui pasar modal, dengan cara membeli saham perusahaan yang go public.

Bagi manajer keuangan, dengan menghitung rasio-rasio tertentu akan memperoleh suatu informasi tentang kekuatan dan kelemahan yang dihadapi oleh perusahaan di bidang keuangan, sehingga dapat membuat keputusan-keputusan yang penting bagi kepentingan perusahaan untuk masa yang akan datang.

6. Jenis-Jenis Rasio Keuangan

Menurut Syafaruddin Alwi rasio-rasio keuangan pada umumnya diklasifikasikan menjadi 4 (empat) macam yaitu :

a. Rasio Likuiditas

Rasio likuiditas ini mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang jangka pendek yang berupa hutang-hutang jangka pendeknya kurang 1 (satu) tahun. Rasio-rasio yang tergolong ke dalam rasio likuiditas adalah :

1). Rasio Lancar

Rasio lancar adalah perbandingan antara aktivalancar dengan hutang lancar.

Rasio lancar =

Hasil dari perbandingan ini menunjukkan seberapa jauh tuntutan kreditor jangka pendek dapat dipenuhi oleh harta perusahaan yang diperkirakan dapat menjadi tunai dalam periode yang sama dengan jatuh tempo hutang.

Aktiva lancar terdiri atas kas, surat berharga, piutang dan persediaan, sehingga kewajiban lancar terdiri dari hutang dagang, hutang bank jangka pendek, hutang jangka panjang yang jatuh tempo dalam waktu satu tahun, termasuk juga kewajiban pajak dan biaya-biaya lainnya yang masih harus dibayar

2). Rasio Cepat

Rasio cepat atau biasa juga disebut rasio cair ialah perbandingan aktiva lancar dikurang dengan persediaan dengan kewajiban lancar.

Rasio cepat =

Aktiva Lancar- Persediaan

Hutang Lancar

Persediaan termasuk dalam unsur aktiva lancar yang paling tidak likuid dan sering menimbulkan kerugian.

b. Rasio Solvabilitas (Leverage)

Rasio solvabilitas (Leverage) menggambarkan perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana dari kreditor. Perusahaan dengan rasio solvabilitas atau rasio leverage yang rendah akan memiliki rasio rugi yang lebih kecil. Jika kondisi ekonomi sedang fluktuatif atau menurun, tapi juga memberikan hasil pengembalian yang lebih rendah pada waktu ekonomi sudah membaik. Sebaliknya perusahaan dengan rasio solvabilitas (Leverage) yang tinggi akan mempunyai kerugian yang besar demikian pula dapat memberikan prospek untuk mendapatkan laba yang tinggi. Keputusan manajemen untuk menggunakan

Leverage hendaknya mengembangkan hasil

pengembalian yang lebih tinggi terhadap peningkatan resiko.

1). Rasio Hutang

Rasio Hutang (Leverage) dihitung sebagai rasio hutang. Artinya jumlah hutang dibagi dengan jumlah harta.

Rasio Hutang =

Jumlah Hutang Jumlah Harta

Yang termasuk rasio hutang adalah semua hutang lancar dan semua obligasi (hutang jangka panjang). 2). Laba terhadap biaya Harapan Bersama.

Laba terhadap biaya Harapan Bersama =

Laba Sebelum Bunga dan Pajak

Biaya Bunga

3). Penutupan beban tetap.

Rasio Leverage (solvabilitas) dihitung sebagai penutupan biaya tetap, hampir sama dengan rasio laba terhadap biaya Harapan Bersamaa, tetapi ditambahkan biaya-biaya lain misalnya biaya sewa peralatan (Leasing) dan menanggung kewajiban jangka panjang atas dasar kontrak sewa.

Penutupan biaya tetap =

Laba Sebelum Pajak + Biaya Bunga + Kewajiban Sewa

Biaya Bunga

+ Kewajiban Sewa

c. Rasio Aktivitas

Rasio aktivitas menggambarkan seberapa jauh perusahaan menggunakan sumber daya yang dimilikinya secara efektif. Rasio efektivitas membandingkan antara tingkat penjualan dan investasi pada berbagai jenis harta. Kalau rasio aktifitas dijadikan sebagai patokan maka dengan sendirinya diperlukan adanya keseimbangan yang layak antara penjualan dengan beberapa unsur harta seperti misalnya persediaan, piutang, harta tetap dan harta-harta lainnya.

Rasio-rasio aktifitas dapat meliputi :

1). Perputaran Persediaan (Inventory Turn Over)

Rasio aktifitas artinya rasio yang membandingkan antara penjualan dengan persediaan.

Perputaran Persediaan =

Makin tinggi angka ratio perputaran persediaan berarti makin baik karena perusahaan tersebut tidak menyimpan persediaan dalam jumlah yang berlebihan. Penyimpanan harta dalam jumlah yang berlebihan membiarkan harta tidak produktif atau merupakan investasi dengan tingkat pengembalian rendah atau bahkan mungkin sama dengan nol. Dalam menghitung rasio perputaran persediaan ada 2 (dua) masalah yang perlu diperhatikan, yang pertama adalah menyangkut kesesuaian satuan dari penjualan dan persediaan. Penjualan biasanya dihitung sesuai dengan harga pasar. Sedangkan persediaan dihitung atas dasar biaya. Untuk mengatasi hal tersebut maka ada beberapa perusahaan yang menggunakan harga pokok penjualan (HPP) sebagai pengganti harga penjualan pasar. masalah lainnya adalah bahwa penjualan terjadi sepanjang tahun sedangkan untuk persediaan menunjukkan angka pada saat tertentu. Oleh karena itu untuk mengatasi hal seperti ini maka digunakan angka rata-rata atau angka persediaan awal ditambah persediaan akhir kemudian dibagi dua. Apabila kegiatan perusahaan bersifat musiman atau mengalami kenaikan dan penurunan penjualan yang sangat tajam sepanjang tahun maka perlu diadakan beberapa kebijakan-kebijakan atau penyesuaian-penyesuaian.

2). Perputaran Harta Tetap (Fixed Assets Turn Over)

Perputaran harta tetap membandingkan antara penjualan dengan harta tetap bersih.

Perputaran Harta Tetap =

Semakin tinggi tingkat perputaran harta tetap berarti semakin baik, maksudnya penggunaan peralatan dan mesin untuk berproduksi semakin efisien.

3). Perputaran Harta (Total Assets Turn Over)

Rasio aktifitas juga dapat dihitung sebagai perputaran harta yang memperlihatkan perputaran Harapan Bersamaan dengan cara memperbandingkan seluruh penjualan dengan seluruh harta.

Perputaran Harta =

Penjualan Jumlah Harta

Hasil perhitungan ini menunjukkan volume bisnis yang dihasilkan perharta yang diinvestasikan. Makin tinggi angka yang dihasilkan berarti perusahaan tersebut makin baik karena menghasilkan volume bisnis yang relatif tinggi.

D.Rasio Profitabilitas atau Rasio Rentabilitas

Rasio profitabilitas menggambarkan efektivitas manajemen jika dilihat dari laba yang dihasilkan terhadap penjualan dan investasi yang dihasilkan. Profitabilitas merupakan kinerja yang dihasilkan oleh manajemen. Profitabilitas dapat dilihat sebagai marjun laba atas penjualan dan hasil pengembalian modal sendiri

(Return On Net Worth).

1). Margin Laba Atas Penjualan

Rasio profitabilitas dihitung sebagai margin laba atas penjualan. Margin (Profit Margin On Sales) dihitung dari laba bersih sesudah pajak dibagi dengan penjualan, menghasilkan laba untuk setiap rupiah (atau satuan moneter lain).

Laba Bersih (SHU)

Penjualan

Makin tinggi angka yang diperoleh dari pembagian tersebut berarti makin baik karena dihasilkan laba (SHU bagi koperasi) yang relatif besar terhadap penjualan.

2). Hasil Pengembalian Modal Sendiri (Return On Net Worth).

Rasio profitabilitas ini menggambarkan tingkat hasil pengembalian dari investasi pemegang saham atau pemilik modal. Besar kecilnya tingkat pengembalian modal ditentukan dari hasil pembagian antara rasio laba bersih sesudah pajak dengan modal sendiri.

Hasil Pengembalian Modal Sendiri =

Laba Bersih Modal Sendiri

3). Hasil Pengembalian Harta (Return On Total Assets). Rasio profitabilitas dihitung sebagai hasil pengembalian harta merupakan suatu ukuran dari efektifitas perusahaan dalam memanfaatkan seluruh sumber dayanya. Kadang-kadang disebut dengan hasil pengembalian atas investasi,ROI(Return On Investment) Berdasarkan perhitungan sebelum pajak maka rasionya adalah EBIT (Earning Before Interest and Tax)/Total Assets), laba sebelum Harapan Bersamaa dan pajak dibagi dengan jumlah harta.

Hasil pengembalian harta =

Laba bersih - Bunga (1- T) Jumlah harta

Menurut I. Fred Weston, Thomas E. Copeland dalam buku Manajemen Keuangan secara garis besar rasio-rasio keuangan di samping rasio likuiditas, rasio leverage (solvabilitas), rasio aktifitas, rasio profitabilitas dapat pula dihitung rasio pertumbuhan dan rasio penilaian.

berkaitan erat dengan manajemen dan organisasi perusahaan yang sedang beroperasi. Sedangkan dalam pengertian lain, nilai buku merupakan nilai historis dari harta fisik suatu perusahaan. Perusahaan yang sehat dengan manajemen dan organisasi yang kuat akan berfungsi secara efisien serta akan memiliki nilai pasar yang lebih tinggi daripada nilai buku harta fisiknya atau paling tidak sama.

7. Penggunaan Rasio Keuangan Dan Keterbatasannya

a. Penggunaan Rasio-Rasio Keuangan

Telah diuraikan sebelumnya bahwa analisa

rasio keuangan dapat dipergunakan untuk

menganalisis dan mengevaluasi kinerja usaha dari

suatu perusahaan atau koperasi. Hal tersebut

diterapkan untuk kepentingan intern dan atau

kepentingan ekstern. Maksudnya penggunaan rasio

analisis keuangan tersebut untuk mengevaluasi

kinerja usaha dari perusahaan sendiri atau

perusahaan lain yang akan atau sedang dalam

huHarapan Bersamaan bisnis atau usaha. Dalam

rasio-Jenis-jenis analisis tersebut dianggap saling

melengkapi. Sedangkan yang tidak saling

menunjang atau yang tidak begitu jelas pada rasio

tertentu dapat diperkuat dengan rasio yang lain.

Sebagai contoh misalnya seorang manajer

perkreditan dari suatu lembaga perbankan dalam

melaporkan perkembangan keuangannya umunya

hanya memilih tiga jenis rasio-rasio keuangan dari

suatu perusahaan/koperasi yang bertujuan

memanfaatkan fasilitas kredit dari bank sebagai

dasar untuk mengevaluasi kinerja perusahaan

tersebut. Ketiga rasio yang dimaksud adalah rasio

utang terhadap jumlah harta, salah satu rasio dari

rasio likuiditas misalnya rasio lancar atau rasio

cepat dan rasio profitabilitasnya. Dengan demikian

manajer perkreditan dari bank akan dapat dengan

mudah mengetahui besarnya modal sendiri yang

dimiliki, besarnya kewajiban jangka pendeknya

demikian pula terhadap prospek kemampuan

perusahaan untuk memperoleh laba pada kegiatan

bisnis atau usaha dari perusahaan itu. Berdasarkan

kondisi-kondisi seperti itu maka manajer kredit

yang akan mengambil kredit apakah layak untuk

dikabulklan atau direalisasikan permohonannya

atau tidak direalisasikan permohonan kreditnya.

b.Keterbatasan Penggunaan Analisis Rasio Keuangan

Walaupun rasio keuangan dianggap sangat

berguna akan tetapi tidak terlepas dari

keterbatasan-keterbatasan sehingga hendaknya

dipergunakan dengan sangat hati-hai atau

bijaksana. Salah satu keterbatasan penggunaan

analisis rasio keuangan adalah berawal dari data

keuangan itu sendiri. Rasio-rasio keuangan disusun

dari data-data akuntansi dan data tersebut

dipengaruhi oleh cara-cara penafsiran yang

berbeda dan bahkan dapat merupakan hasil

manifulasi. Sebagai contoh misalnya jika ada dua

perusahaan yang menggunakan metode

penyusutan dan penilaian pesediaan yang berbeda

maka tentu hal ini sangat tergantung dari

prosedur-prosedur yang dianut, dan sebagai akibatnya

adalah laba yang dilaporkan dapat lebih tinggi dan

untuk kegiatan penelitian dan pengembangan,

pengeluaran dana untuk dana pensiun,

pengeluaran dana untuk jaminan produk atau pada

piutang macet, pada perbedaan tahun fiskal dan

lain-lain sebagainya. Jadi pada prinsipnya jika rasio

kedua perusahaan dibandingkan maka diperlukan

adanya analisis data akuntansi yang dipergunakan

sebagai dasar untuk perhitungan rasio dan

mengadakan studi perbandingan atas berbagai

bentuk perbedaan-perbedaan yang dianggap

sebagai perbedaan pokok atau utama.

Seorang manajer keuangan harus sangat

berhati-hati dalam menentukan atau menetapkan

apakah suatu rasio tertentu dianggap baik atau

buruk sehingga diperlukan tambahan data untuk

dapat melengkapinya. Salah satu contoh misalnya

rasio perputaran persediaan yang sangat tinggi

dapat menunjukkan adanya kekurangan jumlah

persediaan dan besar kemungkinannya terjadi

kehabisan persediaan. Dalam hal seperti ini jika

ditemukan perbedaan rasio keuangan dengan rasio

standar dari rata-rata industri maka sebaiknya

menentukan faktor-faktor penyebabnya. Sebaliknya

jika rasio keuangan sesuai atau sama dengan

rasio-rasio industri tidak menjamin bahwa perusahaan

tersebut telah berjalan normal atau memiliki

manajemen yang baik karena dalam waktu singkat

banyak cara untuk membuat rasio-rasio keuangan

perusahaan yang sesuai atau sama dengan rasio

keuangan rata-rata industri, ini berarti bahwa telah

terjadi manifulasi data. Untuk menghindari hal

semacam ini maka para analis harus

mengembangkan informasi dari tangan pertama

untuk menguji data yang ada, kegiatan operasi

perusahaan dan sistem manajemen yang

sesungguhnya yang diterapkan. Para analis

hendaknya tidak dapat terlena atau langsung

mempercayai data-data yang seusia dengan data

standar industri (rasio-rasio industri).

Dengan demikian dapat disimpulkan bahwa

analisis rasio-rasio keuangan merupakan alat yang

sangat berguna seperti misalnya metode analisis

yang lain dimana alat tersebut harus digunakan

dengan hati-hati serta bijaksana. Analisis

penting dari proses penelitian untuk mengevaluasi

kinerja suatu perusahaan, akan tetapi masih harus

dilengkapi dengan informasi-informasi lain yang

menunjang dan dapat diperoleh apabila para analis

terjun langsung ke perusahaan-perusahaan yang

dimaksud.

8. Kinerja Keuangan

9. Evaluasi Kinerja Keuangan

Untuk mendapatkan data tentang perkembangan

usaha perusahaan perlu diadakan interprestasi atau

analisis tentang data-data keuangan perusahaan yang

bersangkutan. Data-data keuangan itu tercermin di

dalam laporan keuangannya.

Laporan keuangan (Financial) memberikan ikhtisar

mengenai keadaan keuangan suatu perusahaan dimana

neraca mencerminkan nilai aktiva utang dan modal

sendiri pada suatu saat tertentu. Sedangkan laporan

rugi laba mencerminkan nilai aktiva, utang dan modal

sendiri pada saat tertentu, dan laporan keuangan

mencerminkan hasil-hasil yang dicapai selama periode

tertentu.

Menganalisis laporan keuangan perusahaan

mengetahui keadaan dan perkembangan perusahaan

yang dipimpinnya artinya diketahui hasil-hasil keuangan

yang telah dicapai di waktu-waktu yang lalu maupun

keadaan sekarang, atau yang sedang berjalan. Di

samping itu dapat pula diketahui kelemahan-kelemahan

dan hasil-hasil yang sudah dianggap cukup baik.

Hasil-hasil analisis tentang keadaan keuangan

perusahaan dapat pula bermanfaat untuk

memperbaiki penyusunan rencana perusahaan untuk

tahun-tahun yang akan datang.

Banyak pihak yang kepentingan terhadap kinerja

keuangan perusahaan. Pihak-pihak yang dimaksud

adalah di samping untuk kebutuhan internal

perusahaan juga terhadap para kreditur dan para

investor atau pihak di luar perusahaan.

Analisis/evaluasi kinerja keuangan pada

dasarnya dapat dilakukan dengan 2 (dua) cara yaitu

analisis historis dan analisis komparatif.

a. Analisis Historis (Data Periode Lalu)

Analisis historis membandingkan rasio-rasio

dari beberapa tahun lalu dengan rasio keuangan

yang sama. Misalnya Current Ratio tahun 2012

dibandingkan dengan tahun-tahun sebelumnya.

Dengan membandingkan rasio-rasio tersebut dari

tahun-tahun ke tahun akan diketahui

perubahan-perubahan yang terjadi dari tahun ke tahun.

b. Analisis Komparatif (Rata-rata Industri)

Analisis komparatif dimaksudkan adalah

untuk membandingkan rasio-rasio dari suatu

perusahaan (koperasi) dengan rasio-rasio keuangan

dari perusahaan lain yang sejenis atau industri

untuk waktu yang sama. Dengan membandingkan

rasio-rasio perusahaan/koperasi dengan rasio

industri dapat diketahui apakah

perusahaan/koperasi dalam aspek keuangan

(finansial) berada di atas rata-rata rasio industri

atau di bawahnya. Rasio-rasio industri yang

dijadikan pembanding (Syafaruddin Alwi, 1997)

dapat dilihat pada tabel berikut :

Tabel 2.1. Rasio-rasio Keuangan Standar (Rata-rata

Industri)

No

. Komponen

Persentase (Rata-rata

1.

b. Debt/Total Assets

Ratio

Ratio Aktivitas

Perputaran

persediaan

(TotalAssets Turn

Over)

Sumber : Alat-alat Analisis Dalam Pembelanjaan.

Sedangkan untuk menilai kesehatan koperasi

digunakan rasio standar yang ditetapkan oleh Dirjen

Pembinaan Koperasi yang meliputi

dan Solvabilitas atau yang disingkat RLS dengan

standar dan bobot dapat dilihat pada tabel berikut :

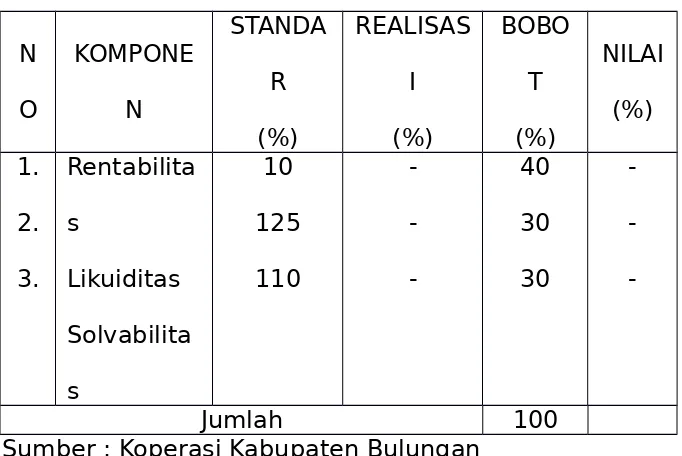

Tabel 2.2. Rasio Standar Keuangan Koperasi

N

Sumber : Koperasi Kabupaten Bulungan

Dari komponen penilaian yang ditetapkan dari

Direktorat Jenderal Pembinaan Koperasi tersebut

dapat dijelaskan bahwa apabila rentabilitas koperasi

mencapai 10 %, likiuditas dicapai sebesar 125 % dan

Solvabilitasnya sebesar 110 % maka koperasi yang

bersangkutan dinilai baik dan dapat memperoleh

peringkat B (baik). Semakin tinggi rentabilitas,

likuiditas dan solvabilitas yang dicapai oleh koperasi

maka semakin tergolong sehat koperasi yang

BAB III

METODE PENELITIAN

A. Definisi Operasional

Penelitian ini termasuk jenis penelitian deskriptif studi

kasus, artinya suatu penelitian yang mempelajari secara

mendalam tentang Koperasi Pegawai Negeri “Harapan

Bersama” Sekretariat Kabupaten Bulungan sekarang dan

interaksinya pada tahun-tahun yang lalu.

B. Waktu Dan Tempat Penelitian

Adapun yang menjadi obyek penelitian pada penulisan

skripsi ini adalah pada Koperasi Pegawai Negeri “Harapan

Bersama” Kantor Sekretariat Kabupaten Bulungan . Dan

waktu penelitian kurang lebih tiga bulan dari Bulan Januari –

Maret.

C. Rincian Data Yang Diperlukan

Adapun rincian data yang diperlukan untuk penulisan ini

adalah sebagai berikut :

1. Gambaran umum KPN “Harapan Bersama” Kantor

Sekretariat Kabupaten Bulungan.

2. Struktur Organisasi

4. Gambaran manajemen keuangan dan variabel

penelitian Koperasi Pegawai Negeri “Harapan Bersama”

Kabupaten Bulungan.

D. Teknik pengumpulan Data

Teknik pengumpulan data dilakukan dengan menggunakan

metode sebagai berikut :

a. Penelitian Kepustakaan ( Library Research ) . Teknik ini

dilakukan dengan cara membaca atau mempelajari

buku-buku literature yang erat kaitannya dengan penulisan

skripsi ini.

b. Penelitian Lapangan (Field Research) meliputi :

a. Observasi dilakukan dengan menetapkan sasaran

pengamatan terlebih dahulu. Sasaran pengamatan

meliputi unit-unit usaha yang menunjang kemajuan

usaha koperasi yang meliputi usaha Wartel, waserda

serta kegiatan-kegiatan organisasi koperasi lainnya.

b. Interview atau wawancara adalah merupakan suatu

metode yang dilakukan dengan jalan wawancara

langsung dengan manajer koperasi, dan sejumlah

anggotanya yang “Harapan Bersama” dengan

E. Alat Analisis Data

Alat analisis data yang digunakan dalam penulisan ini

adalah sebagai berikut :

1. Neraca dan Laporan rugi laba (R/L) komparatif/historis

Koperasi ”HARAPAN BERSAMA” Kantor Sekretariat

Kabupaten Bulungan dari tahun buku 2010 sampai

dengan tahun buku 2012.

2. Menghitung rasio-rasio keuangan Koperasi Pegawai Negeri

(KPN) ”Harapan Bersama” Kantor Sekretariat Kabupaten

Bulungan dari tahun buku 2010 sampai dengan tahun

buku 2012, yang meliputi kelompok :

a. Rasio likuiditas.

b. Rasio solvabilitas atau leverage.

c. Rasio aktivitas.

d. Rasio profitabilitas.

3. Analisis Dan Evaluasi

a. Analisis Historis dan Komparatif

Dari penyusunan neraca dan laporan rugi laba

(Laporan Hasil Usaha) bagi KPN ”HARAPAN BERSAMA”

selama 4 (empat) tahun yakni dari tahun buku 2008

sampai dengan tahun buku 2011 maka dapat dihitung

rasio-rasio keuangan perusahaan/koperasi yang

aktivitas dan rasio profitabilitas. Perhitungan

rasio-rasio tersebut dimaksudkan untuk mengetahui

perkembangan finansiil Koperasi Pegawai Negeri (KPN)

”Harapan Bersama” Kantor Sekretariat Kabupaten

Bulungan. Hasil-hasil perhitungan rasio-rasio keuangan

tersebut kemudian dianalisis untuk menentukan

kinerja Koperasi Pegawai Negeri (KPN) ”Harapan

Bersama” Kantor Sekretariat Kabupaten Bulungan.

b. Evaluasi Kinerja Keuangan Koperasi Pegawai Negeri

(KPN) ”Harapan Bersama” Kantor Sekretariat

Kabupaten Bulungan

Kinerja keuangan Koperasi Pegawai Negeri (KPN)

”Harapan Bersama” Kantor Sekretariat Kabupaten

Bulungan dapat dilihat dari perkembangan laporan

finansial (keuangan) selama 1 tahun yakni dari tahun

2010 buku sampai dengan tahun buku 2011 setelah

dibandingkan dengan rasio-rasio standar, baik

terhadap rasio standar yang ditetapkan oleh

Departemen Koperasi maupun rasio-rasio standar

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1.Profil KPN “HARAPAN BERSAMA” Sekretariat Daerah Kabupaten Bulungan.

KPN ”HARAPAN BERSAMA”Sekretariat Daerah

Kabupaten Bulungan berdiri pada tahun 1987.

mendapatkan status sebagai Badan Hukum (BH) Koperasi

dari Kantor Wilayah Departemen Koperasi Propinsi

Kalimantan Timur pada tanggal 25 Juli 1987, dengan No.

4725/BH/VII/1987. Sejak berdiri hingga sekarang telah 14

kali menyelenggarakan Rapat Anggota Tahunan (RAT) dan

sudah 5 kali mengalami penggantian pengurus.

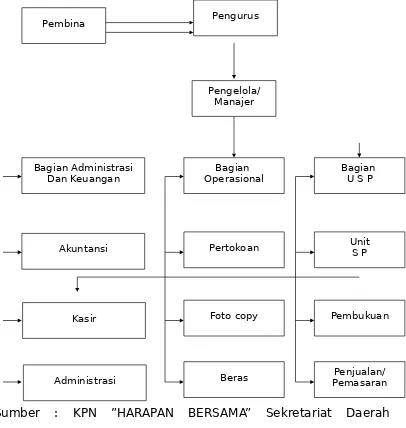

a. Organisasi Dan Manajemen

Jumlah pengurus dan pengawas KPN ”HARAPAN

BERSAMA” sebanyak 5 orang, sedangkan karyawan

sebanyak 11 orang. Karena anggota KPN ”HARAPAN

BERSAMA” jumlahnya relatif besar, pengurus

mengangkat manajer untuk menjalankan dan mengelola

koperasi setiap hari. Pengurus dan pengelola bekerja

berdasarkan job description (pembagian kerja) supaya

”HARAPAN BERSAMA” dapat dilihat pada gambar

berikut

Gambar 1. Struktur Organisasi KPN ”HARAPAN BERSAMA”

Sekretariat Daerah Kabupaten Bulungan

Sumber : KPN ”HARAPAN BERSAMA” Sekretariat Daerah

Kabupaten Bulungan

Pembina Pengurus

Pengelola/ Manajer

Bagian Administrasi Dan Keuangan

Bagian Operasional

Bagian U S P

Akuntansi

Kasir

Administrasi

Pertokoan

Foto copy

Beras

Unit S P

b. Keanggotaan

Jumlah anggota KPN ”HARAPAN BERSAMA”

Sekretariat Daerah Kabupaten Bulungan selama 2 tahun

terakhir; (a) Tahun buku 2010 (265 orang), (b) tahun

buku 2011 (276 orang)

Penurunan jumlah anggota tersebut disebabkan

oleh antara lain pindah tugas ke Sekretariat Daerah lain,

meninggal dunia, dan pensiun. Di samping itu penyebab

lainnya adalah karena tidak adanya penerimaan

dosen-dosen baru di lingkungan Sekretarian Daerah selama 2

(dua) tahun terakhir. Walaupun jumlah anggota

menurun, tetapi jumlah kekayaan (modal) KPN

”HARAPAN BERSAMA” semakin meningkat, hal itu

disebabkan karena simpanan wajib naik terus seiring

dengan kenaikan golongan masing-masing anggota.

Makin tinggi golongan anggota makin tinggi simpanan

wajibnya.

c. Adminsitrasi

Kegiatan adminsitrasi dikelompokkan ke dalam 2

(dua) jenis kegiatan.

Kegiatan adminsitrasi umum terlaksana baik

karena mengacu kepada UU No. 25 Tahun 1997

tentang Perkoperasian dan didukung dengan sistem

komputerisasi.

2 .Adminsitrasi Keuangan/Akuntansi

Kegiatan adminsitrasi keuangan/akuntansi

dapat berjalan baik karena diddukung oleh

tenaga-tenaga akuntan yang berpengalaman. Adminsitrasi

keuangan/akuntansi dikelola dengan sistem

komputerisasi akuntansi secara penuh. Berbeda di

waktu awal pendirian proses akuntansi berjalan

lamban karena dikerjakan secara manual.

d. Permodalan

Sumber permodalan KPN ”HARAPAN BERSAMA”

Sekretariat Daerah Kabupaten Bulungan didapatkan dari

2 (dua) sumber yaitu :

a. Sumber internal yang terdiri atas simpanan pokok,

simpanan wajib, cadangan koperasi, simpanan

sukarela, donasi dan sumber-sumber internal

lainnya yang sah.

b. Sumber eksternal terdiri atas kredit-kredit yang

diperoleh dari lembaga-lembaga perbankan

Selama 2 (dua) tahun (2010 – 2011) terakhir

jumlah modal yang dioperasikan KPN ”HARAPAN

BERSAMA”Seretariat Daerah menurun, disebabkan

karena selama 2 tahun terakhir modal pinjaman

dari bank untuk sementara dihentikan karena

tingkat suku Harapan Bersamaa bank masih relatif

tinggi. Kerjasama dengan lembaga perbankan nanti

dilanjutkan lagi pada tahun buku 2010 karena

tingkat suku Harapan Bersamaa sudah

berangsur-angsur sudah mulai menurun yakni antara 15 %

sampai 17 % pertahun.

e. Unit Usaha

Unit-unit usaha yang dijalankan oleh KPN

”HARAPAN BERSAMA” Kabupaten Bulungan meliputi

:

1. Unit usaha simpan-pinjam (perkreditan).

2. Unit usaha pertokoan.

3. Unit usaha perberasan.

4. Unit usaha foto copy.

Unit usaha yang memberikan kontribusi

terbesar kepada KPN ”HARAPAN BERSAMA” adalah

usaha simpan pinjam (perkreditan) dan unit usaha

kontribusinya masih rendah karena harga beras dan

tarif foto copy sudah sangat bersaing dengan

usaha-usaha foto copy lainnya di tempat yang tidak

berjauhan.

B. Laporan Keuangan KPN ”HARAPAN BERSAMA” Kabupaten Bulungan

Untuk mengetahui gambaran perkembangan kemajuan

keuangan Koperasi Pegawai Negeri (KPN) ”HARAPAN

BERSAMA” di bawah ini disajikan data atau neraca dan

laporan hasil usaha (Laporan R/L) KPN ”HARAPAN BERSAMA”

dari tahun 2010 sampai dengan tahun buku 2011

sebagaimana terlihat dalam tabel berikut.

Sedangkan Laporan Sisa Hasil Usaha (laporan R/L) KPN

”HARAPAN BERSAMA” selama tahun 2011, 2010, 2009 dan

tahun 2008 dapat dilihat pada tabel 4 berikut :

1. Pembahasan dan Analisis

Berdasarkan data-data yang diperoleh dari hasil

penelitian khususnya data tentang Laporan Keuangan KPN

Bulungan yang terangkum dalam neraca dan Laporan Hasil

Usaha (R/L) selama 4 tahun buku yakni dari tahun buku

2008 hingga tahun buku 2011 maka dapat dihitung rasio

keuangan sebagai berikut.

2. Perhitungan Rasio-Rasio Keuangan KPN ”HARAPAN BERSAMA” Sekretariat Daerah Kabupaten Bulungan.

Rasio-rasio keuangan KPN ”HARAPAN BERSAMA”

kopertis Wilayah Kabupaten Bulungan yang dihitung

meliputi rasio likuiditas, rasio solvabilitas (leverage), rasio

aktivitas dan rasio profitabilitas atau rentabilitas.

1. Rasio Keuangan Tahun 2010

Berdasarkan neraca dan laporan sisa hasil usaha

KPN ”HARAPAN BERSAMA” Kopertis sebagaimana yang

tertera dalam tabel 3 dan tabel 4,maka dapat dihitung

rasio-rasio sebagai berikut

a. Rasio Likuiditas

- Dihitung sebagai rasio lancar.

Rasio Lancar =

Aktiva Lancar

Hutang Lancar

=

1.602.084.584

,

73

1.460.356.597

,

41

Rasio Cepat =

Aktiva Lancar - Persediaan

Kewajiban Lancar

=

1.602.084 .584,73

−

40.933.487,00

1.460 .356.597,41

= 106 % (1,06 kali)

b. Rasio Solvabilitas

- Dihitung sebagai rasio solvabilitas atau leverage.

Rasio Solvabilitas =

Jumlah Aktiva

Jumlah Hutang

=

3.018 .783 .513,73 2.618 .387 .577,41

= 115 %

Rasio Hutang =

Jumlah Hutang Jumlah Aktiva

=

2.618 .387 .577,41

3.018 .783 .513,73

= 71,24 %

c. Rasio Aktifitas

- Dihitung sebagai perputaran persediaan (Inventory Turn Over).

Perputaran Persediaan =

=

244.852.383,00

40.933.487,00

= 5,98 kali

d. Rasio Profitabilitas atau Rentabilitas

- Dihitung sebagai margin laba atas penjualan (Profit Margin On Sales).

Margin Laba Atas Penjualan =

SHU Bersih

Penjualan

=

14.798.396,91

244 .852.283,00

= 6 %

- Dihitung sebagai hasil pengembalian modal sendiri (Return On Net Worth).

Hasil Pengembalian Atas Modal :

=

SHU Bersih Modal

=

14.798 .396,66

400.395.936,72

= 3,6 %

Berdasarkan neraca dan laporan Hasil Usaha

(R/L) tahun 1998 sebagaimana tabel 3 dan tabel 4

maka dapat dihitung rasio-rasio sebagai berikut :

a. Rasio Likuiditas

- Dihitung sebagai rasio lancar.

Rasio Lancar =

Aktiva lancar

Hutang Lancar

=

1.303.464 .109,56

950.457 .886,22

= 137 %

- Dihitung sebagai rasio cepat.

Rasio Cepat =

Aktiva Lancar - Persediaan

Hutang Lancar

=

1.303.464.109,53

−

53.865.916,00

950.457 .886,22

= 131 %

b. Rasio Solvabilitas

- Dihitung sebagai rasio solvabilitas atau leverage.

Rasio Solvabilitas =

=

- Dihitung sebagai perputaran persediaan (Inventory Turn Order).

d. Rasio Profitabilitas atau Rentabilitas

- Dihitung sebagai margin laba atas penjualan (profit margin on sales).

Margin Laba Atas Penjualan =

- Dihitung sebagai hasil pengembalian modal sendiri (return on net worth).

Hasil Pengembalian Atas Modal :

=

SHU Bersih Modal

=

22.732.469,37

436.984.526,64

= 5,2 %

3. Rasio Keuangan Tahun 2010

Berdasarkan neraca dan laporan Hasil Usaha

(R/L) KPN ”HARAPAN BERSAMA” Sekretariat Daerah

Kabupaten Bulungan tahun 2010 sebagaimana

tabel 3 dan 4 maka dapat dihitung rasio-rasio

sebagai berikut :

a. Rasio Likuiditas

- Dihitung sebagai rasio likuiditas atau lancar.

Rasio Likuiditas =

Aktiva Lancar

Hutang Lancar

=

791 .720 .412,50

341.322.369,05

= 231 %

- Dihitung sebagai rasio cepat.

Rasio Cepat =

=

791 .720 .412,50

−

52.666.421,00

341 .322 .369,05

= 216 %

b. Rasio Solvabilitas atau Rasio Hutang

- Dihitung sebagai rasio solvabilitas atau leverage.

Rasio Solvabilitas=

Jumlah Harta

Jumlah Hutang

=

867.792.151,04

341.322.369,05

= 254 %

Rasio Hutang =

Jumlah Hutang Jumlah Aktiva

=

341.322.369,05

867.792.151,04

= 39,33 %

c. Rasio Aktifitas

- Dihitung sebagai perputaran persediaan (Inventory Turn Order).

Perputaran Persediaan =

Penjualan Persediaan

= 3,70 kali

d. Rasio Profitabilitas atau Rentabilitas

- Dihitung sebagai margin laba atas penjualan (Profit Margin On Sales).

Margin Laba Atas Penjualan =

SHU Bersih

Penjualan

=

74.169.480,75

195 .753 .525,00

= 37,8 %

- Dihitung sebagai hasil pengembalian modal sendiri (Return On Net Worth).

Hasil Pengembalian Atas Modal :

=

SHU Bersih Modal

=

74.169 .480,75

526 .469.781,99

= 14,08 %

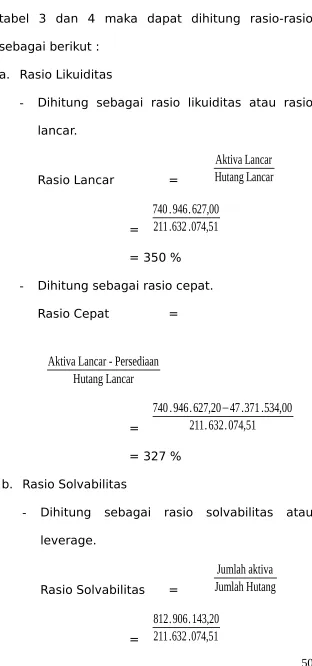

4. Rasio Keuangan Tahun 2011

Berdasarkan neraca dan Laporan Hasil Usaha

KPN ”HARAPAN BERSAMA” Sekretariat Daerah

tabel 3 dan 4 maka dapat dihitung rasio-rasio

sebagai berikut :

a. Rasio Likuiditas

- Dihitung sebagai rasio likuiditas atau rasio lancar.

Rasio Lancar =

Aktiva Lancar

Hutang Lancar

=

740 .946.627,00

211.632 .074,51

= 350 %

- Dihitung sebagai rasio cepat.

Rasio Cepat =

Aktiva Lancar - Persediaan

Hutang Lancar

=

740 .946.627,20

−

47.371 .534,00

211.632.074,51

= 327 %

b. Rasio Solvabilitas

- Dihitung sebagai rasio solvabilitas atau leverage.

Rasio Solvabilitas =

Jumlah aktiva

Jumlah Hutang

= 140 %

Rasio Hutang =

Jumlah Hutang Jumlah Aktiva

=

211.632.074

,

20

812.906.143

,

20

= 26 %

c. Rasio Aktifitas

- Dihitung sebagai perputaran persediaan (inventory turn order).

Perputaran Persediaan =

Penjualan Persediaan

=

138 .915.170,00

53.865 .916,00

= 2,57 kali

d. Rasio Profitabilitas atau Rentabilitas

- Dihitung sebagai margin laba atas penjualan (Profit Margin On Sales).

Margin Laba Atas Penjualan =

SHU Bersih

Penjualan

=

95.085.528,06

180 .711.000,00

- Dihitung sebagai hasil pengembalian modal sendiri (Return On Net Worth).

Hasil Pengembalian Atas Modal :

=

SHU Bersih Modal

=

95.085.528,06

601.274.068,69

= 15,8 %

C. Analisis Historis

Untuk mengetahui perkembangan keadaan keuangan KPN ”HARAPAN BERSAMA” Sekretariat Daerah Kabupaten Bulungan dapat digunakan analisis historis.

Analisis historis membandingkan rasio-rasio keuangan sekarang (present ratio) dengan rasio-rasio keuangan sebelumnya atau di waktu-waktu yang lalu. Di dalam analisis historis dapat dilihat kenaikan atau penurunan kinerja keuangan yang dicapai oleh setiap organisasi setiap tahunnya.

1. Rekapitulasi Hasil-hasil Perhitungan Rasio-Rasio Keuangan KPN ”HARAPAN BERSAMA” Sekretariat Daerah Kabupaten Bulungan dari Tahun 2008 sampai dengan Tahun 2011

2. Analisis Perkembangan Rasio-rasio keuangan KPN ”HARAPAN BERSAMA” Kopertis Wilayah Kabupaten Bulungan (2008 – 2011)

Dari rangkuman atau rekapitulasi perhitungan rasio-rasio keuangan KPN ”HARAPAN BERSAMA” dari tahun buku 2008 sampai dengan tahun buku 2011, maka dapat diuraikan sebagai berikut :

rasio likuiditas semakin membaik yakni rasio lancar 350 % (3,50 kali) sedangkan rasio cepat sebesar 327 % (3,27 kali). Membaiknya rasio likuiditas KPN

”HARAPAN BERSAMA” disebabkan karena

pengembalian/pembayaran kredit (pinjaman) dari non anggota yang jumlahnya cukup besar, juga karena diversifikasi kebutuhan anggota yang disediakan oleh KPN ”HARAPAN BERSAMA” semakin nampak. Barang-barang elektronik sudah dapat ditingkatkan untuk memenuhi barang-barang kebutuhan anggota sudah dapat dipastikan, sehingga kegiatan operasional koperasi secara berangsur-angsur hidup dan memberi kepuasan kepada anggota. Rasio likuiditas KPN ”HARAPAN BERSAMA” telah melampaui rasio-rasio standar koperasi; demikian halnya dengan rasio-rasio industri atau di atas 200 %.

Koperasi yang besarnya 110 %, tetapi rendah jika dibandingkan dengan rasio-rasio industri yaitu 200 %. Pada tahun buku 2010 dan 2011, rasio solvabilitas atau leverage KPN ”HARAPAN BERSAMA” semakin membaik, yaitu 254 % (2010) dan 384 % (2011). Sedangkan rasio hutang masing-masing sebesar 39,33 % (2010) dan 26 % pada tahun buku 2011. rendahnya rasio hutang tersebut menunjukkan bahwa hutang-hutang KPN ”HARAPAN BERSAMA” sangat aman dan mudah dikembalikan.

termasuk baik artinya selama 4 tahun lebih tinggi dari rasio industri.

d. Rasio profitabilitas atau rentabilitas.

- Rasio ini dinyatakan sebagai margin laba bersih atas penjualan mempunyai kecenderungan semakin tinggi dari tahun ke tahun (2008 – 2011), dimana pada tahun buku 2008 sebesar 6 %, pada tahun buku 2009 sebesar 16 %, pada tahun buku 2010 sebesar 37,8 % dan pada tahun buku 2011 sebesar 52,6 %. Margin laba atas penjualan pada tahun buku 2008 tergolong rendah (6 %) hal itu disebabkan karena adanya piutang ke non anggota yang tergolong tidak

efektif pengembaliannya sehingga

mempengaruhi kegiatan operasi koperasi. Di samping hal tersebut, juga merupakan tahun-tahun awal krisis moneter sehingga kepastian harga barang-barang kebutuhan anggota sulit untuk ditanggulangi dalam jangka pendek. Berbeda halnya pada tahun buku berikutnya 2009, 2010 dan tahun buku 2011, walaupun harga barang-barang masih berfluktuasi, namun dapat dengan mudah untuk disesuaikan. Bila dibandingkan dengan rasio industri yaitu 50 % maka dapat dikatakan bahwa laba (SHU) per rupiah penjualan cukup baik (2008) dan berangsur-angsur semakin baik untuk tahun buku 2008 sampai dengan tahun buku 2011. - Sedangkan untuk rasio yang dinyatakan sebagai

”HARAPAN BERSAMA” ada kencederungan semakin membaik dari tahun ke tahun. Walaupun pada tahun 2008 dan tahun buku 2010 cukup rendah yakni hanya 3,6 % dan 5,2 %. Rendahnya hasil pengembalian atas modal pada tahun 2008 dan tahun 2009 adalah akibat dari piutang dari non anggota yang tidak lancar pengembaliannya dan juga akibat dari fluktuasi harga-harga barang yang tidak menentu. Sedangkan pada tahun buku 2010 dan tahun buku 2011 mengalami kenaikan tajam yang diakibatkan dari adanya pengembalian pinjaman (kredit) dari non anggota yang cukup besar dan kebijakan pengurus dan pengelola dalam penataan unit-unit usaha koperasi yang meliputi baik sistem peminjaman (kredit) baik kepada anggota maupun terhadap non anggota dibanding dengan unit simpan pinjam, sedangkan untuk unit usaha pertokoan diadakan penganekaragaman barang-barang yang dapat menyentuh langsung kebutuhan anggota. Sedangkan barang-barang yang relatif mahal harganya ditangguhkan kembali sementara sambil menunggu stabilnya harga barang-barang (harga pasar).

D. Kesimpulan Analisis

Kabupaten Bulungan, maka dapat ditarik kesimpulan sementara, yakni sebagai berikut :

1. Rasio likuiditas KPN ”HARAPAN BERSAMA” Sekretariat Daerah Kabupaten Bulungan yang disajikan ke dalam 2 jenis rasio yaitu rasio lancar dan rasio cepat cenderung meningkat dari tahun ke tahun atau dari tahun 2008 sampai dengan tahun buku 2011 cenderung meningkat. Bila dibandingkan dengan rasio standar penilaian kesehatan koperasi, rasio likuiditas pada tahun buku 2008 berada di bawah rasio standar koperasi. Namun pada tahun buku 2008 sampai dengan 2011 rasio likuiditas KPN ”HARAPAN BERSAMA” cukup baik artinya cukup mampu untuk memenuhi kewajiban jangka pendeknya sedangkan kalau dibandingkan dengan rasio-rasio industri maka rasio likuiditas KPN digolongkan cukup aman pada tahun buku 2010 dan tahun buku 2011 artinya berada di atas rasio-rasio industri (di atas 250 %). Gambar rasio-rasio-rasio-rasio likuiditas dapat dilihat pada lampiran 7.

2. Rasio solvabilitas atau leverage KPN ”HARAPAN BERSAMA” sangat riskan (rendah) pada tahun 2008 dan tahun buku 1998 artinya jumlah di bawah rasio industri (200 %). Rasio hutang cenderung turun pada tahun buku 2010 dan tahun buku 2000 artinya cukup aman untuk memenuhi semua hutangnya jika dilikuidasi pada saat itu. Jumlah hutang hanya 39,33 % dan 26 % dari total aktiva. Berbeda dengan tahun 1997 dan tahun buku 2009 jumlah hutang mendekati sama dengan jumlah aktivanya yakni 86 % dan 71 %. Gambar rasio solvabilitas dapat dilihat pada lampiran 8. 3. Rasio aktivitas KPN ”HARAPAN BERSAMA” cukup baik

buku 2011 rata-rata berada di atas rasio industri atau 2,5 kali. Dan itu berarti bahwa KPN ”HARAPAN BERSAMA” tidak menyimpan persediaan secara berlebihan karena dianggap tidak produktif. Grafik rasio aktivitas dapat dilihat pada lampiran 9.

4. Rasio profitabilitas atau rentabilitas KPN ”HARAPAN BERSAMA” cenderung naik (2008 – 2011) artinya peningkatan penjualan cenderung naik dari tahun ke tahun yang menyebabkan Sisa Hasil Usaha (SHU) juga turut meningkat. Profit margin naik dari 6 % (2008) naik menjadi 16 % (2009) dan naik tajam pada tahun 1999 dan tahun 2010 yaitu 37,8 % (2010) dan 52,6 % (2011). Rasio pengembalian atas modal juga semakin membaik dari tahun ke tahun yaitu dari tahun buku 2008 sebesar 3,6 %, naik menjadi 5,2 % (2009). Demikian halnya pada tahun 2010 dan tahun buku 2011 yaitu sebesar 14,09 % dan 15,81 %. Rasio profitabilitas akan dapat semakin ditingkatkan jika hutang non anggota dapat dikembalikan dalam waktu tidak lama (segera). Gambar rasio profitabilitas dapat dilihat pada lampiran 10.

BAB V

A.Kesimpulan

Berdasarkan latar belakang, landasan teori dan hasil penelitian dan pembahasan yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut :

1. rasio likuiditas KPN ”HARAPAN BERSAMA” menunjukkan bahwa KPN ”HARAPAN BERSAMA” cukup mampu untuk memenuhi kewajiban jangka pendek. Walaupun rasio lancar dan rasio cepat hanya dicapai 109 % dan 106 %, itu pun tidak terlalu membahayakan.

2. Rasio solvabilitas atau rasio hutang KPN ”HARAPAN BERSAMA” sangat rendah selama 2 (dua) periode tahun buku yakni 2008 dan 2009. rasio hutang mencapai 86 % (2008) dan 71 (2009). Namun pada tahun buku 2010 dan tahun 2011 sangat solvabel yaitu mencapai 254 % dan 384 % (2011). Sedangkan rasio hutang semakin baik karena hanya 39,33 % dan 26 % dari total aktiva koperasi.

3. Rasio aktifitas cukup baik karena berada di atas rasio industri artinya selama 2008 – 2011 KPN ”HARAPAN BERSAMA” tidak memiliki persediaan yang berlebihan yang tergolong tidak produktif.

pada tahun 2011. ini berarti bahwa kecenderungan penggunaan modal dari SHU sudah tergolong besar.

B. Saran

Dari hasil analisis dan pembahasan rasio-rasio keuangan yang telah dilakukan menunjukkan bahwa kinerja keuangan KPN ”HARAPAN BERSAMA” Kopertis Wilayah Kabupaten Bulungan cukup baik dan cenderung meningkat dari tahun ke tahun, walaupun pada tahun tertentu masih didapati rasio-rasio keuangan yang agak rendah. Untuk mengantisipasi hal itu atau untuk meningkatkan kinerja keuangan KPN ”HARAPAN BERSAMA” di masa-masa yang akan datang utamanya dalam meningkatkan profit koperasi disarankan sebagai berikut :

1. Pengurus KPN ”HARAPAN BERSAMA” sedapat mungkin menghindari pemberian pinjaman (kredit) kepada non anggota (masyarakat umum) karena dapat beresiko tinggi artinya sangat sulit untuk ditagih dan berakibat menurunkan likuiditas koperasi. 2. Untuk meningkatkan laba (SHU) koperasi perlu diadakan penganekaragaman produk-produk (penyediaan barang-barang) yang banyak digemari atau yang menyentuh langsung kebutuhan anggotanya serta keluarganya dan masyarakat di sekitarnya.

1. Alwi Syafaruddin, 1993. Alat-alat Analisis Dalam Pembelajaan, Edisi Ketiga, Penerbit Andi Offset, Yogyakarta.

2. Alwi Syafaruddin, 1994. Alat-alat Analisis Dalam Pembelanjaan, Edisi Keempat, Penerbit Andi Offset, Yogyakarta.

3. Anonim, 1985. Buku petunjuk Klasifikasi Koperasi (yang disempurnakan), Penerbit Departemen Koperasi, Jakarta.

4. Anonim, 1994/1995. Pedoman dan Petunjuk Teknis Sistem Penilaian Koperasi Karyawan Mandiri, Departemen Koperasi dan PPK, Dirjen Pembinaan Koperasi Perkotaan, Jakarta.

5. Arikunto Suharsimi, 1993. Manajemen Penelitian, Penerbit Rineka Cipta, Jakarta.

6. Assauri Sofyan, 1996. Manajemen Pemasaran, Penerbit Rajawali Pers.

7. Baswir Rerrisond, 1997. Koperasi Indonesia, Edisi Pertama, Penerbit BP-FE, Yogyakarta.

9. Bowman Cliff (1993), Diterjemahkan Oleh Dodi Pakar, Intisari Manajemen Strategik, Penerbit Ganeca Exact Bandung.

10. Hamami Oemar, 1993. Psikologi Manajemen, Cetakan Pertama, Penerbit Trigenda Karya, Bandung.

11. Handoko, Hani T, 1994. Dasar-dasar Manajemen Produksi dan Operasi, Cetakan Kedelapan, Penerbit BP-FE, Yogyakarta.

12. Kartadinata, Abbas, 1981. Pembelanjaan Perusahaan (Pengantar Manajemen Keuangan), Cetakan Pertama, Penerbit Bina Aksara, Jakarta.

13. Kenangasari, Ani dkk, 1996. Sekitar Tentang Modal dan Kemandirian Koperasi, Penerbit CV. Pionir jaya, Bandung.

14. Narbuko Cholid dan Ahmadi Abu, 1997. Metode Penelitian, Cetakan Pertama, Penerbit Bumi Aksara, Bandung.

15. S. Munawir, 1993. Analisa Laporan Keuangan, Edisi Keempat, Penerbit Liberty, Yogyakarta.

16. Sukamdiyo, Ign (1996). Manajemen Koperasi, Cetakan Pertama, Penerbit Erlangga, Jakarta.

18. Riyanto Bambang, 1995. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Penerbit BP-FE, Yogyakarta.