LAPORAN HASIL

KAJIAN TENTANG SISTEM PEMERINTAHAN

DESA DALAM PERSFEKTIF

UU NO.6 TAHUN 2014 TENTANG DESA

DI SUMATERA UTARA

Kajian Bersama

Badan Penelitian Dan Pengembangan Provinsi Sumatera Utara

Dengan

Badan Penelitian Dan Pengembangan Hukum Dan HAM

Kementerian Hukum Dan HAM Republik Indonesia

KAJIAN TENTANG SISTEM PEMERINTAHAN DESA DALAM PERSFEKTIF UU NO.6 TAHUN 2014 TENTANG DESA

DI SUMATERA UTARA Copyright©

BADAN PENELITIAN DAN PENGEMBANGAN PROVINSI SUMATERA UTARA JL. Sisingamangaraja No. 198, Medan

Tim Penyusun

Badan Penelitian dan Pengembangan Provinsi Sumatera Utara

1. Dr. Iskandar Muda, SE, M.Si, Ak, CA 2. Drs. Darwin Lubis, MM

3. Kausar Abdi, SH, M.Pd 4. Anton Sinaga, ST 5. Silvia Darina, SP

6. Hebron Berlin Sembiring, S.Sos, MAP

Badan Penelitian dan Pengembangan Hukum Dan HAM

1. Y. Ambeg Paramarta, S.H., M.Si 2. RR. Risma Indriyani, S.H, M.Hum 3. Dra. Poerwati, M.Si

4. Donny Michael, S.H, M.H 5. Firdaus, S,Sos, M.H

6. Yuliana Primawardani, S.Sos, M.Si 7. Arief Rianto Kurniawan, S.H, M.Si 8. Oksimana Darmawan, SE, SH 9. Bambang Supriyadi, S.Sos., M.M 10.Anita Marianche, SH

Cetakan Pertama – 09 September 2016

ISBN : 979-458-912-8

DAFTAR ISI

Halaman :

Kata Pengantar i

Kata Sambutan iii

Daftar Isi iv

2.1.1. Pembangunan Perdesaan 11

2.1.2. Keuangan Daerah 14

2.1.3. Keuangan Desa 15

2.1.4. Anggaran Pendapatan dan Belanja Desa 18

2.1.5. Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang

Pengelolaan Keuangan Desa 23

2.1.6. Badan Usaha Milik Desa (BUMDes) 29

2.2 Tinjauan Penelitian Terdahulu 34

2.3 Kerangka Pemikiran 36

BAB III METODE PENELITIAN 37

3.7. Pengujian Validitas dan Reliabilitas Instrumen 39

3.8. Metode Analisis Data 41

3.9. Waktu Pelaksanaan Penelitian.. 41

3.10. Locus Penelitian 42

BAB IV HASIL DAN PEMBAHASAN 43

4.1. Hasil Penelitian 43

4.1.1. Karakteristik Responden 43

4.1.2. Statistik Frekuensi 44

4.1.3. Uji Asumsi Klasik 53

4.1.3.1.Hasil Uji Multikolineritas 55

4.1.3.2.Hasil Uji Heteroskedastisitas 56

4.2. Pengujian Hipotesis 57

4.3. Pembahasan 59

4.3.1. Langkah yang Diambil Pemerintah Provinsi/Kabupaten Menyediakan Dukungan Dana Untuk Peningkatan Kapasitas Pengelolaan Keuangan Desa Bagi Aparat Pemerintah Daerah terkait dan Pengawasan oleh Inspektorat Daerah

59

4.3.2. Langkah yang Diambil oleh Pemerintah Daerah bagi Menyusun Peraturan Bupati tentang Pengelolaan dan Pengendalian Tenaga Pendamping mencakup Tata Cara Rekrutmen, Kode Etik, Mekanisme Evaluasi Kinerja dan Sanksi

60

4.3.3. Langkah yang Diambil untuk Fungsi Evaluasi dan Pengawasan

Camat Kepada Desa 67

4.3.4. Langkah Pemerintah Daerah dalam Melaksanakan Pembinaan

dan Pendampingan dalam Penyusunan APBDesa 68

4.3.5. Langkah Pemerintah Daerah dalam Menyusun Pengaturan Besaran Pendapatan Tetap Perangkat Desa sebagai Acuan dalam Menetapkan Penghasilan Tetap Perangkat Desa

72

BAB V KESIMPULAN DAN REKOMENDASI 83

5.1 Kesimpulan 83

5.2 Rekomendasi Penelitian 85

ABSTRAK

Tujuan dari penelitian ini adalah mengkaji dan menganalisis (1) langkah yang diambil pemerintah provinsi/kabupaten menyediakan dukungan dana untuk peningkatan kapasitas pengelolaan keuangan desa bagi aparat pemerintah daerah terkait, dan pengawasan oleh Inspektorat daerah. (2) Langkah yang diambil oleh pemerintah daerah bagi menyusun Peraturan Bupati tentang pengelolaan dan pengendalian tenaga pendamping, mencakup juga tata cara rekrutmen, kode etik, mekanisme evaluasi kinerja dan sanksi. (3) mengetahui langkah yang harus diambil bagi menyusun aturan yang memperjelas fungsi evaluasi dan pengawasan camat kepada desa, termasuk meminta Pemerintah Daerah untuk menyusun panduan evaluasi dan pengawasan oleh camat dan mekanisme pengaduan didesa, (4) Mengetahui langkah Pemerintah Daerah dalam melaksanakan pembinaan dan pendampingan dalam penyusunan APBDesa (5) Mengetahui langkah Pemerintah Daerah dalam menyusun pengaturan besaran pendapatan tetap perangkat desa sebagai acuan dasar setiap daerah dalam menetapkan penghasilan tetap perangkat desa, dan (6) mengetahui sejauhmana kesiapan Pemerintahan Desa dalam menyelenggarakan Sistem Pertanggungjawaban Dana Alokasi Desa berdasarkan Permendagri No.113 Tahun 2014 tentang Pengelolaan Keuangan Desa.

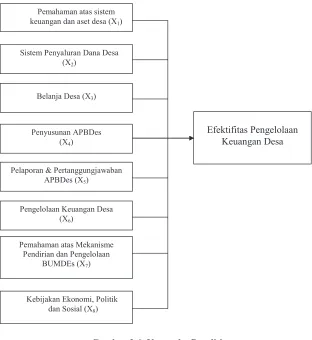

Variabel yang digunakan dalam penelitian ini adalah variabel terikat

(dependent variable) adalah Efektifitas Pengelolaan Keuangan Desa (Y) sedangkan sebagai variabel bebas (independent variable) adalah Pemahaman atas sistem keuangan dan aset desa (X1), Sistem Penyaluran Dana Desa (X2), Belanja

Desa (X3), Penyusunan APBDes (X4), Pelaporan & Pertanggungjawaban (X5),

Pengelolaan Keuangan Desa (X6), Pemahaman atas Mekanisme Pendirian dan

Pengelolaan BUMDEs (X7) dan Kebijakan Ekonomi, Politik dan Sosial (X8).

Teknik analisis data dalam penelitian ini dilakukan dengan dua pendekatan yaitu teknik analisis deskriptif dan uji Confirmatory Factor untuk mengukur instrument penelitian. Untuk menguji pengaruh digunakan uji regresi berganda (multiple regression). Jumlah sampel penelitian yang digunakan dalam penelitian ini adalah sebanyak 203 (dua ratus tiga) reponden yang terdiri dari Kepala Desa, Sekretaris Desa dan unsur pemerintahan desa lainnya. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling.

Penelitian ini menyimpulkan bahwa Pemahaman atas sistem keuangan dan aset desa (X1), Sistem Penyaluran Dana Desa (X2), Belanja Desa (X3),

Penyusunan APBDes (X4), Pelaporan & Pertanggungjawaban (X5) dan

Pemahaman atas Mekanisme Pendirian dan Pengelolaan BUMDEs (X7)

berpengaruh signifikan terhadap Efektifitas Pengelolaan Keuangan Desa (Y). variabel Pengelolaan Keuangan Desa (X6) dan Kebijakan Ekonomi, Politik dan

Sosial (X2) tidak berpengaruh positif terhadap Efektifitas Pengelolaan Keuangan

manajemen pemerintahan desa; 5. Melakukan pembinaan upaya percepatan pembangunan desa melalui bantuan keuangan, bantuan pendampingan, dan bantuan teknis; 6. Melakukan bimbingan teknis bidang tertentu yang tidak mungkin dilakukan oleh pemerintah daerah kabupaten/kota; 7. Melakukan inventarisasi kewenangan provinsi yang dilaksanakan oleh desa; 8. Melakukan pembinaan dan pengawasan atas penetapan Rancangan Anggaran Pendapatan dan Belanja Daerah kabupaten/kota dalam pembiayaan desa; 9. Melakukan pembinaan terhadap kabupaten/kota dalam rangka penataan wilayah desa; 10. Membantu pemerintah dalam rangka penentuan kesatuan masyarakat hukum adat sebagai desa; dan 11. Membina dan mengawasi penetapan pengaturan BUMDes kabupaten/kota dan lembaga kerja sama antar-desa yang belum optimal dan banyak belum terbentuk pada beberapa Kabupaten di Sumatera Utara. Selain itu dalam pengelolaan keuangan desa sangat terkait erat dengan hak asasi manusia (HAM). Dalam pengelolaan keuangan desa harus bersifat partisipatif, akuntabel, transparan, taat hukum, dan manfaat. Pengelolaan keuangan desa belum memnuhi syarat terutama pemenuhan kebutuhan masyarakat desa (dalam jangka pendek) dan pemenuhan hak-hak dasar masyarakat desa (dalam jangka panjang).

ABSTRACT

The purpose of this study is to examine and analyze (1) the steps taken by the provincial government / district provides funding support to increase the capacity of rural financial management for local government officials, and supervision by the Inspectorate area. (2) Steps taken by the government to draw up regulations concerning the management and control regent assistants, includes procedures for recruitment, code of ethics, performance evaluation mechanism and sanctions. (3) determine the steps to be taken to draw up rules that clarify the function of the evaluation and supervision of district head to the village, including asking local governments to develop evaluation guidelines and oversight by the district and complaints mechanisms village, (4) Knowing the step of local governments in implementing coaching and mentoring in the preparation of APBDesa (5) knowing the local government step in preparing setting the amount of the fixed income of the village as the basic reference of each area in the village establish regular income, and (6) determine the extent of readiness of the Village Administration in organizing the Accountability System Allocation Fund Village by regulation No. 113 of 2014 concerning Financial Management of the Village. Variables used in this research is the dependent variable (dependent variable) is the Effectiveness of Financial Management Desa (Y) while the independent variable (independent variable) is the understanding of the financial system and village assets (X1), System Disbursement Village (X2), Shopping Village (X3), Preparation APBDes (X4), Reporting & Accountability (X5), Financial Management village (X6), understanding of the mechanism Establishment and Management BUMDes (X7) and Economic Policy, Politics and Society (X8). Data analysis techniques in the study conducted by the two approaches, descriptive analysis techniques and test Confirmatory Factor to measure the research instrument. To test the effect of multiple regression test was used (multiple regression). Total sample used in this study was 203 (two hundred thirty) respondents were comprised of the village chief, secretary of the village and other villages of the government. The sampling technique in this study using purposive sampling method.

guidance specific field that can not be done by the local government district/city; 7. Conduct an inventory carried out by the provincial authority of the village; 8. guidance and supervision over the establishment of the Draft Budget of districts / cities in the financing of the village; 9. guidance to districts/cities in order structuring rural areas; 10. Assist the government in order to determine the customary law community unit as the village; and 11. To foster and oversee establishment BUMDes settings district/city and inter-agency cooperation village that is not optimal and many have not been formed in several regencies in North Sumatra.

DAFTAR TABEL

Tabel 4.1. Responden Penelitian... 42

Tabel 4.2. Deskriptif Frekuensi Pemahaman Atas Sistem Keuangan dan Aset Desa (X1)... 43

Tabel 4.3. Deskriptif Frekuensi Sistem Penyaluran Dana Desa (X2)... 43

Tabel 4.4. Deskriptif Frekuensi Deskriptif Frekuensi Sistem Penyaluran Dana Desa (X3)... 45

Tabel 4.5. Deskriptif Frekuensi Belanja Desa (X4)... 46

Tabel 4.6. Deskriptif Frekuensi Penyusunan APBDes (X5)... 48

Tabel 4.7. Deskriptif Frekuensi Pelaporan & Pertanggungjawaban (X6)... 48

Tabel 4.8. Deskriptif Frekuensi Pengelolaan Keuangan Desa (X7)... 50

Tabel 4.9 Deskriptif Frekuensi Pemahaman atas Mekanisme Pendirian dan Pengelolaan BUMDEs (X8)... 50

Tabel 4.10 Deskriptif Frekuensi Pemahaman atas Mekanisme Pendirian dan Pengelolaan BUMDEs (X8)... 51

Tabel 4.11. Uji Multikolinearitas... 55

Tabel 4.12. Pengujian Goodness of Fit... 57

Tabel 4.13. Uji F... 57

DAFTAR GAMBAR

Gambar 2.1. Skema Pengelolaan Keuangan Desa... 17

Gambar 2.2. Skema APBDesa... 18

Gambar 2.3. Skema Pendapatan Asli Desa... 19

Gambar 2.4. Kelompok Pendapatan Asli Desa... 19

Gambar 2.5. Pertanggungjawaban APBDes... 22

Gambar 2.6. Kerangka Konseptual... 36

Gambar 4.1. Uji Normalitas Data dengan Histogram... 54

Gambar 4.2. Gambar Normal P-P Plot ... 54

DAFTAR LAMPIRAN

GLOSSARIUM

ADD = Alokasi Dana Desa

AMOS = Analysis of Moment Structural Equation Modelling APBD = Anggaran Pendapatan dan Belanja Daerah APBDesa = Anggaran Pendapatan dan Belanja Desa BUMDEs = Badan Usaha Milik Desa

CFA = Confirmatory Factor Analysis

LPPD = Laporan Penyelenggaraan Pemerintahan Desa PADesa = Pendapatan Asli Desa Desa

RKPDes = Rencana Kerja Pembangunan Desa RKUD = Rekening Kas Umum Daerah RKUN = Rekening Kas Umum Negara

RPJM Desa = Rencana Pembangunan Jangka Menengah Desa SiLPA = Sisa Lebih Perhitungan Anggaran

SKPD = Satuan Kerja Perangkat Daerah SPM = Standar Pelayanan Minimal

BAB I

PENDAHULUAN

1.1. Latar Belakang

Desa merupakan wilayah yang terluas di Indonesia, bisa dikatakan bahwa

Indonesia dibangun dari desa. Desa merupakan pelopor sistem demokrasi yang

otonom semenjak zaman periode kolonialisasi dahulu, karena sejak lama desa

telah memiliki sistem dan mekanisme pemerintahan serta norma sosial menurut

budaya daerah masing-masing. Dapat dikatakan desa merupakan benih

pembentukan sebuah negara, bukan hanya di Indonesia tetapi juga di

negara-negara lainnya. Tetapi ironisnya pembangunan daerah pedesaan di Indonesia

selalu terpinggirkan, karena kita lebih condong dalam pembangunan kawasan

perkotaan. Ini juga yang menyebabkan laju urbanisasi penduduk ke daerah

perkotaan.

Dalam Penjelasan Pasal 18 Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945 (sebelum perubahan) menyebutkan bahwa “dalam teritori

Negara Kesatuan Republik Indonesia terdapat lebih kurang 250 “Zelfbesturende

landschappen” dan “Volksgemeenschappen”, seperti desa di Jawa dan Bali,

Nagari di Minangkabau, dusun dan marga di Palembang, dan lain sebagainya.

Daerah-daerah itu mempunyai susunan asli dan oleh karenanya dapat dianggap

sebagai daerah yang bersifat istimewa. Negara Kesatuan Republik Indonesia

menghormati kedudukan daerah-daerah istimewa tersebut dan segala peraturan

tersebut”. Oleh sebab itu, keberadaannya wajib tetap diakui dan diberikan jaminan

keberlangsungan hidupnya dalam Negara Kesatuan Republik Indonesia.

Pada susunan dan penyelenggaraan pemerintahan daerah, setelah

perubahan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945,

pengaturan desa atau disebut dengan nama lain dari segi pemerintahannya

mengacu pada ketentuan Pasal 18 ayat (7) yang menegaskan bahwa “susunan dan

tata cara penyelenggaraan pemerintahan daerah diatur dalam undang-undang”.

Hal itu berarti bahwa Pasal 18 ayat (7) Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945 membuka kemungkinan adanya susunan

pemerintahan dalam sistem pemerintahan Indonesia.

Lebih lanjut melalui perubahan Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945, pengakuan terhadap kesatuan masyarakat hukum adat

dipertegas melalui ketentuan dalam Pasal 18B ayat (2) yang berbunyi “Negara

mengakui dan menghormati kesatuan-kesatuan masyarakat hukum adat beserta

hak-hak tradisionalnya sepanjang masih hidup dan sesuai dengan perkembangan

masyarakat dan prinsip Negara Kesatuan Republik Indonesia, yang diatur dalam

undang-undang”.

Sejarah pengaturan tentang desa, telah dikeluarkan beberapa peraturan,

yaitu Undang-Undang Nomor 22 Tahun 1948 tentang Pokok Pemerintahan

Daerah, Undang-Undang Nomor 1 Tahun 1957 tentang Pokok-Pokok

Pemerintahan Daerah, Undang-Undang Nomor 18 Tahun 1965 tentang

Pokok-Pokok Pemerintahan Daerah, Undang-Undang Nomor 19 Tahun 1965 tentang

Tingkat III di Seluruh Wilayah Republik Indonesia, Undang-Undang Nomor 5

Tahun 1974 tentang Pokok- Pokok Pemerintahan di Daerah, Undang-Undang

Nomor 5 Tahun 1979 tentang Pemerintahan Desa, Undang-Undang Nomor 22

Tahun 1999 tentang Pemerintahan Daerah, dan terakhir dengan Undang-Undang

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Tanggal 15 Januari 2014 pemerintah telah mengeluarkan Undang Undang

Nomor 6 Tahun 2014 tentang Desa. Dalam konsideran UU tersebut diisampaikan

bahwa desa memiliki hak asal usul dan hak tradisional dalam mengatur dan

mengurus kepentingan masyarakat setempat dan berperan mewujudkan cita-cita

kemerdekaan berdasarkan Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945;

Dalam perjalanan sistem ketatanegaraan Negara Kesatuan Republik

Indonesia, desa telah berkembang dalam berbagai bentuk sehingga perlu

dilindungi dan diberdayakan agar menjadi kuat, maju, mandiri, dan demokratis

sehingga dapat menciptakan landasan yang kuat dalam melaksanakan

pemerintahan dan pembangunan menuju masyarakat yang adil, makmur, dan

sejahtera.

Desa menurut teks hukum Undang Undang Nomor 6 Tahun 2014 tentang

Desa pada pasal 1 angka 1 memberikan batasan tentang desa sebagai berikut :

Desa adalah desa dan desa adat atau yang disebut dengan nama lain, selanjutnya

disebut Desa, adalah kesatuan masyarakat hukum yang memiliki batas

wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan,

usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem

pemerintahan Negara Kesatuan Republik Indonesia.

Dari rumusan diatas terjawablah bahwa desa memiliki kewenangan untuk

mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat

berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang

diakui dan dihormati. Jadi yang dimaksud penyelenggaraan urusan pemerintahan

adalah “untuk mengatur”, untuk mengurus urusan pemerintahan, kepentingan

masyarakat setempat.

Pasal 23 Undang Undang Nomor 6 Tahun 2014 menyebutkan dengan

tegas bahwa pemerintahan desa diselenggarakan oleh pemerintah desa. Jelas

terjawab siapakah yang dimaksud pemerintah desa, maka dikembalikan pada

pasal 1 angka 3 Undang Undang Nomor 6 Tahun 2014, yakni pemerintah desa

adalah Kepala Desa atau yang disebut dengan nama lain dibantu Perangkat Desa

sebagai unsur penyelenggara pemerintahan desa. Sedangkan BPD kedudukannya

adalah hanya lembaga yang melaksanakan fungsi pemerintahan yang anggotanya

merupakan wakil dari penduduk desa berdasarkan keterwakilan wilayah dan

ditetapkan secara demokratis. Kebijakan dasar dan strategi dalam pelaksanaan

tersebut perlu dirumuskan dalam Road map Implementasi pelaksanaan UU Desa.

Road map juga didasarkan pada PP No. 43 Tahun 2014, tentang Peraturan

Pelaksanaan Undang-Undang Nomor 6 Tahun 2014 Tentang Desa.

Strategi dalam mengoptimalkan penyelenggaraan pemerintahan desa,

pelaksanaan pembangunan desa, pembinaan kemasyarakatan desa, dan

Peraturan Pelaksanaan Undang-Undang Nomor 6 Tahun 2014 tentang Desa.

Pelaksanaan UU Desa perlu dijabarkan lebih luas dalam peraturan pelaksanaan

dalam bentuk Peraturan Pemerintah, Permendagri, Perda, Perdes dan kebijakan

pendukung lainnya. Lebih lanjut strategi penyelenggaraan pembangunan desa juga

harus melihat dan mendukung persaingan ekonomi regional yang terealisasi dalam

bentuk Masyarakat Ekonomi Asean Tahun 2016 ini. Salah satu amanah dari UU

No. 6 tahun 2014 adalah kebijakan penyaluran dana desa yang bersumber dari

APBN ke seluruh desa di Indonesia. Dana desa yang ditransfer dari APBN

melalui APBD Kabupaten harus digunakan untuk membiayai penyelenggaraan

pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan

pemberdayaan masyarakat di desa. Tahun 2015 merupakan tahun pertama

pelaksanaan penyaluran dana desa dengan alokasi anggaran mencapai Rp20,766

triliun yang akan disalurkan ke kurang lebih 74.093 desa di seluruh Indonesia.

Selain dana desa, desa juga memperoleh dana yang dikenal dengan Alokasi Dana

Desa (ADD) yang berasal dari bagian dana perimbangan keuangan pusat dan

daerah yang diterima oleh Kabupaten. Potensi jumlah ADD yang mengalir ke

desa diperkirakan sekitar Rp 40 triliun s.d. Rp 50 triliun di tahun 2015 ini. Untuk

Provinsi Sumatera Utara, berdasarkan data Kepala Badan Pemberdayaan

Masyarakat dan Pemerintahan Desa (Bapemas Pemdes) Provinsi Sumatera Utara

bahwa Provinsi Sumatera Utara mendapatkan alokasi dana desa senilai Rp 3,293

Miliar pada tahun 2016. Jumlah dana tersebut meningkat sebesar dua kali lipat

Alokasi anggaran tersebut diperuntukan untuk 5.418 desa yang tersebar di

27 kabupaten di Sumatera Utara. Dari 27 kabupaten tersebut, terdapat lima

kabupaten yang mendapatkan dana terbesar dari kabupaten lainnya. Kelima

kabupaten tersebut adalah Kabupaten Nias Selatan dengan alokasi dana

Rp.272.337.292 untuk 459 desa, selanjutnya Kabupaten Deliserdang dengan

alokasi dana senilai Rp 237.763.644 untuk 380 desa, lalu Kabupaten Simalungun

senilai Rp.230.404.778 untuk 386 desa, Kabupaten Padang Lawas Utara

mendapatkan alokasi dana Rp 225.561.557.000 untuk 387desa, dan Kabupaten

Mandailing Natal mendapat alokasi dana senilai Rp 222.908.920 untuk 377 desa.

Tergambar bahwa saat ini desa akan mengelola sekurang-kurangnya dana

seperempat miliar per tahunnya. Untuk mengelolanya pemerintah merumuskan

berbagai kebijakan mulai perencanaan, pengalokasian, pelaksanaan maupun

monitoring dan evaluasinya.

1.2. Pokok Permasalahan

1. Langkah langkah apa yang diambil pemerintah Provinsi/Kabupaten

menyediakan dukungan dana untuk peningkatan kapasitas pengelolaan

keuangan desa bagi aparat pemerintah daerah terkait, dan pengawasan oleh

Inspektorat daerah?

2. Langkah langkah yang diambil oleh pemerintah daerah bagi menyusun

Peraturan Bupati tentang pengelolaan dan pengendalian tenaga pendamping,

mencakup juga tata cara rekrutmen, kode etik, mekanisme evaluasi kinerja

3. Langkah langkah yang harus diambil bagi menyusun aturan yang

memperjelas fungsi evaluasi dan pengawasan Camat kepada desa, termasuk

meminta pemerintah daerah untuk menyusun panduan evaluasi dan

pengawasan oleh Camat dan mekanisme pengaduan di desa?

4. Langkah langkah pemerintah daerah dalam melaksanakan pembinaan dan

pendampingan dalam penyusunan APBDesa?

5. Langkah langkah pemerintah daerah dalam menyusun pengaturan besaran

pendapatan tetap perangkat desa sebagai acuan dasar setiap daerah dalam

menetapkan penghasilan tetap perangkat desa?

6. Bagaimanakah kesiapan Pemerintahan Desa dalam menyelenggarakan Sistem

Pertanggungjawaban Dana Alokasi Desa berdasarkan Permendagri No.113

Tahun 2014 tentang Pengelolaan Keuangan Desa?

1.3. Tujuan dan Sasaran Penelitian

1.3.1. Tujuan Penelitian

1. Mengetahui langkah apa yang diambil pemerintah Provinsi/Kabupaten

menyediakan dukungan dana untuk peningkatan kapasitas pengelolaan

keuangan desa bagi aparat pemerintah daerah terkait, dan pengawasan oleh

Inspektorat daerah.

2. Mengetahui langkah yang diambil oleh pemerintah daerah bagi menyusun

Peraturan Bupati tentang pengelolaan dan pengendalian tenaga pendamping,

mencakup juga tata cara rekrutmen, kode etik, mekanisme evaluasi kinerja dan

3. Mengetahui langkah yang harus diambil bagi menyusun aturan yang

memperjelas fungsi evaluasi dan pengawasan Camat kepada desa, termasuk

meminta pemerintah daerah untuk menyusun panduan evaluasi dan

pengawasan oleh Camat dan mekanisme pengaduan didesa.

4. Mengetahui langkah pemerintah daerah dalam melaksanakan pembinaan dan

pendampingan dalam penyusunan APBDesa.

5. Mengetahui langkah pemerintah daerah dalam menyusun pengaturan besaran

pendapatan tetap perangkat desa sebagai acuan dasar setiap daerah dalam

menetapkan penghasilan tetap perangkat desa.

6. Mengetahui sejauhmana kesiapan Pemerintahan Desa dalam

menyelenggarakan Sistem Pertanggungjawaban Dana Alokasi Desa

berdasarkan Permendagri Nomor 113 Tahun 2014 tentang Pengelolaan

Keuangan Desa.

1.3.1. Sasaran Penelitian

1. Terumuskannya instrumen yang akan memberikan arahan skenario dan

tahapan proses dalam melakukan pencapaian pelaksanaan, pengintegrasian,

transisi kebijakan dan pelaksanaan program pembangunan mulai dari

preparasi, tindaklanjut preparasi, pemantapan, pengintegrasian dan transisi

program pemerintah daerah menjadi kebijakan pemerintah desa dalam

2. Terumuskannya dokumen Perencanaan Pembangunan Desa (RPJMDes dan

RKPDes), APBDes Partisipatif dan Laporan Keterangan Pertanggungjawaban

dan Laporan Penyelenggaraan Pemerintahan Desa (LPPD) Kades.

3. Terumuskannya kapasitas kelembagaan kemasyarakatan, desa dan

pemerintahan lokal/ daerah.

4. Mendorong kebijakan penyelarasan rencana dan penganggaran yang berbasis

Masyarakat Desa atau Swakelola Masyarakat.

5. Menjadikan kebijakan pengintegrasian satu perencanaan dan satu

penanggaran dengan RPJMDes dan RKPDes sebagai satu-atunya dokumen

perencanaan di tingkat desa yang diselaraskan dengan kebijakan strategis

pemerintah daerah dan nasional.

6. Menumbuhkembangkan perkembangan ekonomi perdesaan/lokal, Badan

Usaha Milik Desa (BUMDes), teknologi tepat guna, jejaring usaha antar desa,

dalam menghadapi Masyarakat Ekonomi Asean 2016.

7. Menyediakan tenaga pendamping desa profesional yang mempunyai

kompetensi khusus dalam mendukung perencanaan, pelaksanaan, monitoring

dan evaluasi pembangunan desa dan kawasan perdesaan.

8. Memperkuat kebijakan dan intrumen pengendalian pembangunan desa dan

kawasan perdesaan khususnya kebijakan yang mendukung pelaksanaan UU

Desa.

9. Melihat kesiapan Pemerintahan Desa dalam menyelenggarakan Sistem

Pertanggungjawaban Dana Alokasi Desa berdasarkan Permendagri No.113

1.4.Ruang Lingkup

1. Mengkaji dan mengevaluasi kinerja aparat pemerintah desa.

2. Mengkaji rumusan dokumen Perencanaan Pembangunan Desa (RPJMDes dan

RKPDes), APBDes Partisipatif dan Laporan Keterangan Pertanggungjawaban

dan Laporan Penyelenggaraan Pemerintahan Desa (LPPD) Kades.

3. Mengkaji rumusan instrumen yang akan memberikan arahan skenario dan

tahapan proses dalam melakukan pencapaian pelaksanaan, pengintegrasian,

transisi kebijakan dan pelaksanaan program pembangunan mulai dari

preparasi, tindaklanjut preparasi, pemantapan, pengintegrasian dan transisi

program pemerintah daerah menjadi kebijakan pemerintah desa dalam

pelaksanaan penyelenggaraan pemerintahan desa.

4. Mengkaji perkembangan ekonomi perdesaan/lokal, Badan Usaha Milik Desa

(BUMDes), teknologi tepat guna, dan jejaring usaha antar desa.

5. Mengkaji kesiapan Pemerintahan Desa atas implementasi Sistem

Pertanggungjawaban Dana Alokasi Desa berdasarkan Permendagri No.113

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pembangunan Perdesaan

Pembangunan perdesaan mempunyai peranan penting dalam konteks

pembangunan nasional karena mencakup bagian terbesar wilayah nasional.

Sekitar 65% penduduk Indonesia bertempat tinggal didaerah perdesaan.

Pembangunan desa merupakan bagian integral dari pembangunan daerah dan

pembangunan nasional yang dilaksanakan secara serasi, terpadu, secara

berdayaguna dan berhasilguna disetiap dan diseluruh kawasan perdesaan.

Kawasan perdesaan dicirikan dengan penduduknya bermukim di desa dan mata

pencaharian pada umumnya dari sektor pertanian, memiliki tingkat produktivitas

tenaga kerja yang relatif rendah, tingginya tingkat kemiskinan, dan rendahnya

kualitas pemukiman.

Permasalahan didalam pembangunan perdesaan adalah rendahnya aset

yang dikuasai masyarakat perdesaan, rendahnya akses masyarakat perdesaan ke

sumber-sumber daya ekonomi seperti lahan, modal, input produksi, keterampilan,

teknologi serta jaringan kerjasama. Di sisi lain rendahnya sarana prasarana yang

tersedia dan kualitas sumber daya manusia yang sangat rendah, lemahnya

kelembagaan dan organisasi berbasis masyarakat serta lemahnya koordinasi dalam

pengembangan kawasan perdesaan. Pembangunan perdesaan dilakukan dengan

pendekatan secara multisektoral (holistik), partisipatif, berlandaskan pada

melaksanakan pemanfaatan sumberdaya pembangunan secara serasi, selaras dan

sinergis sehingga tercapai optimalitas.

Sasaran pokok yang ingin dicapai dalam pembangunan desa adalah :

1. Terwujudnya peningkatan kesejahteraan masyarakat perdesaan;

2. Meningkatnya kualitas dan kuantitas infrastruktur di kawasan perdesaan;

3. Tertatanya lingkungan pemukiman masyarakat perdesaan;

4. Meningkatnya akses kontrol dan partisipasi seluruh elemen masyarakat

perdesaan.

Pembangunan desa merupakan proses kegiatan untuk meningkatkan

keberdayaan dalam meraih masa depan yang lebih baik. Pengertian ini meliputi

upaya untuk memperbaiki keberdayaan masyarakat bahkan sejalan dengan era

otonomi, makna dari konsep hendaknya diperluas dengan peningkatan

keberdayaan masyarakat serta peningkatan patisipasi masyarakat dalam proses

pembangunan. Masyarakat merupakan subjek pembangunan bukan objek

pembangunan yang mampu menetapkan tujuan, mengendalikan sumber daya yang

dimiliki dan mengarahkan proses pembangunan untuk peningkatan taraf

kehidupannya. Hal ini sejalan dengan kebijakan pembangunan yang lebih

diprioritas kepada pemulihan kehidupan sosial ekonomi masyarakat atau

peningkatan pendapatan masyarakat desa dan menegakkan citra pemerintah

daerah dalam pembangunan.

Menurut Surjadi, pembangunan masyarakat desa adalah sebagai suatu

proses dimana anggota-anggota masyarakat desa pertama-tama mendiskusikan

bersama untuk memenuhi keinginan mereka. Dan pembangunan masyarakat desa

menurut Tjokrowinoto (1999) dapat dilakukan berdasarkan 3 azas, diantaranya:

(1) azas pembangunan integral, (2) azas kekuatan sendiri, (3) azas pemufakatan

bersama. Azas pembangunan integral ialah pembangunan yang seimbang dari

semua segi masyarakat desa. Azas kekuatan sendiri adalah tiap-tiap usaha

pertama-tama harus berdasarkan kekuatan sendiri. Azas pemufakatan bersama

ialah pembangunan harus dilaksanakan secara benar untuk menjadi kebutuhan

masyarakat desa dan putusan untuk melaksanakan proyek bukan atas prioritas

atasan tetapi merupakan keputusan bersama anggota masyarakat desa.

Disamping itu strategi desa yang telah dikembangkan antara lain

pendekatan dari atas (top down), pendekatan dari bawah (bottom up) dan

pendekatan pengelolaan mandiri oleh masyarakat desa (community base

management). Pendekatan ‘top down’ dilaksanakan berdasarkan jalan pikiran

bahwa masyarakat desa adalah pihak yang bodoh dan belum dapat memikirkan

serta mengerjakan apa yang baik untuk mereka. Jadi semua segi kehidupan

dirancang dan diturunkan dari pemerintahan. Pendekatan ‘bottom up’

dilaksanakan dengan asumsi bahwa masyarakat desa telah memiliki kemampuan

untuk memikirkan dan mengerjakan kebutuhannya sendiri dan pemerintah hanya

turut serta dalam sistem administrasinya. Pendekatan ‘community base

management/pengelolaan berbasis masyarakat’ sebenarnya bukan gagasan baru

namun muncul dan digali dari masyarakat setempat yang diangkat dari praktek

masyarakat tradisional dalam mengelola sumber daya alam untuk kesejahteraan

Taliziduhu Ndraha dalam Simanjuntak (2010) mengemukakan ciri-ciri dari

pembangunan desa sebagai berikut:

1. Adanya partisipasi aktif dari masyarakat desa yang bersangkutan dalam

proses pembangunan, tanpa partisipasi aktif masyarakat desa yang

bersangkutan pembangunan itu bukanlah pembangunan desa.

2. Proses pembangunan desa adalah usaha berencana dan diorganisasikan guna

membantu anggota masyarakat untuk mampu berpartisipasi aktif.

3. Membangun desa berarti membangun masyarakat, maka pembangunan

masyarakat berarti membangun swadaya dan mengintensifkan partisipasi

masyarakat.

Pembangunan memerlukan perencanaan karena kebutuhan pembangunan

lebih besar dari pada sumber daya yang tersedia. Melalui perencanaan

pembangunan ingin dirumuskan kegiatan pembangunan yang secara efisien dan

efektif sesuai dengan kemampuan sehingga optimal dalam memanfaatkan sumber

daya yang tersedia dan mengembangkan potensi yang ada.

2.1.2. Keuangan Daerah

Pembangunan daerah sebagai integral dari pembangunan nasional yang

didasarkan pada prinsip otonomi daerah dalam pengelolaan sumber daya. Prinsip

otonomi daerah memberikan kewenangan yang luas dan tanggungjawab yang

nyata kepada pemerintahan daerah secara proporsional. Dengan pengaturan,

pembagian, dan pemanfaatan sumber daya nasional baik berupa uang maupun

mengembangkan suatu sistem perimbangan keuangan antara pusat dan daerah

yang adil. Sistem ini dilaksanakan untuk mencerminkan pembagian tugas

kewenangan dan tanggung jawab yang jelas antara pemerintah pusat dan

pemerintah daerah secara transparan. Kriteria keberhasilan pelaksanaan sistem ini

adalah tertampungnya aspirasi semua warga dan berkembangnya partisipasi

masyarakat dalam pertanggungjawaban dan eksplorasi sumber daya yang ada

serta pengembangan sumber-sumber pembiayaan. Pemerintah daerah tidak akan

dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup

untuk memberikan pelayanan dan pembangunan. Keuangan inilah yang

merupakan salah satu dasar kriteria untuk mengetahui secara nyata kemampuan

daerah dalam mengurus rumah tangganya sendiri.

Dalam rangka pelaksanaan kewenangan pemerintah daerah, timbul hak

daerah yang dapat dinilai dengan uang sehingga perlu dikelola dalam suatu sistem

pengelolaan keuangan daerah. Pengelolaan keuangan daerah merupakan

subsistem dari pengelolaan keuangan negara dan merupakan elemen pokok dalam

pengelolaan pemerintahan daerah yang disesuaikan dengan kebutuhan

penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Wujud

Pengelolaan Keuangan Daerah disusun dalam Anggaran Pendapatan dan Belanja

Daerah (APBD). APBD dibagi menjadi tiga bagian yaitu pendapatan, belanja dan

pembiayaan.

2.1.3. Keuangan Desa

Keuangan desa paralel dengan keuangan daerah karena daerah dan desa

penyelenggaraan pemerintahan dan pengelolaan keuangan desa merupakan

subsistem dari pengelolaan keuangan daerah. Sesuai Peraturan Pemerintah Nomor

72 tahun 2005 tentang Desa, desa diberikan kewenangan antara lain :

1. Urusan pemerintahan yang sudah ada berdasarkan hak asal usul desa;

2. Urusan pemerintahan yang menjadi kewenangan Kabupaten yang diserahkan

pengaturannya kepada desa;

3. Tugas pembantuan dari Pemerintah, Pemerintah Provinsi dan Pemerintah

Kabupaten; dan

4. Urusan pemerintahan lainnya yang oleh peraturan perundang-undangan

diserahkan kepada desa.

Di era otonomi sekarang ini, desa mempunyai kewenangan untuk

mengelola keuangannya secara otonom. Untuk itu, setiap desa memiliki

pemahaman atas potensi, permasalahan dan kebutuhan serta prestasinya. Untuk itu

setiap desa dituntut untuk lebih aktif menyusun rencana pembangunan dan

implikasi keuangannya sesuai dengan potensi yang dimiliki.

Perencanaan dan penganggaran keuangan desa harus dituangkan secara

sistematis ke dalam Anggaran Pendapatan dan Belanja Desa (APBDesa) sebagai

rencana keuangan tahunan pemerintahan desa. Penganggaran dalam APBDesa

harus disusun dengan mengacu kepada perencanaan yang telah ditetapkan.

Perencanaan pembangunan desa tertuang dalam Rencana Pembangunan Jangka

Menengah Desa (RPJMDes) untuk masa 5 tahun dan dari RPJMDesa diturunkan

RPJMDes dan RKPDes menjadi dasar untuk penyusunan Rancangan APBDes

yang dilaksanakan secara partisipatif.

Sesuai Peraturan Menteri Dalam Negeri Nomor 37 tahun 2007 tentang

Pengelolaan Keuangan Desa, bahwa ruang lingkup pengelolaan keuangan desa,

meliputi : a) hak desa untuk memperoleh pendapatan desa; b) kewajiban desa

untuk menyelenggarakan urusan pemerintahan desa; c) penerimaan desa; d)

pengeluaran desa dan e) kekayaan desa yang dikelola secara tersendiri. Sedangkan

azas pengelolaan keuangan desa dikelola secara tertib, taat peraturan

perundang-undangan, efektif, efisien, ekonomis, transparan, akuntabel, partisipatif dan

bertanggungjawab dengan memperhatikan azas keadilan, kepatutan dan manfaat

untuk masyarakat yang dikelola dalam masa satu tahun anggaran. Skema

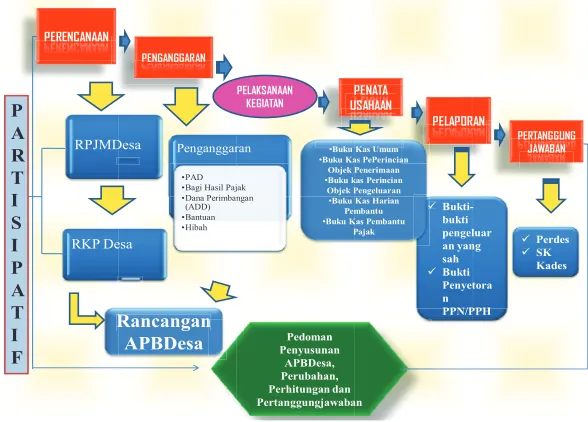

Pengelolaan Keuangan Desa :

PERENCANAAN

•Buku Kas PePerincian Objek Penerimaan

•Buku kas Perincian Objek Pengeluaran

•Buku Kas Harian Pembantu

•Buku Kas Pembantu Pajak

2.1.4. Anggaran Pendapatan dan Belanja Desa

Kemampuan desa dalam menggali penerimaan dan membelanjakannya

secara eksplisit dapat dilihat dalam struktur APBDesa. Tujuan yang ingin dicapai

oleh pemerintah desa dapat dilihat dari jenis kegiatan maupun besaran biayanya.

Adapun skema APBDesa sebagai berikut :

Sumber : Panabulu Aliance (2015).

Gambar 2.2. Skema APBDesa

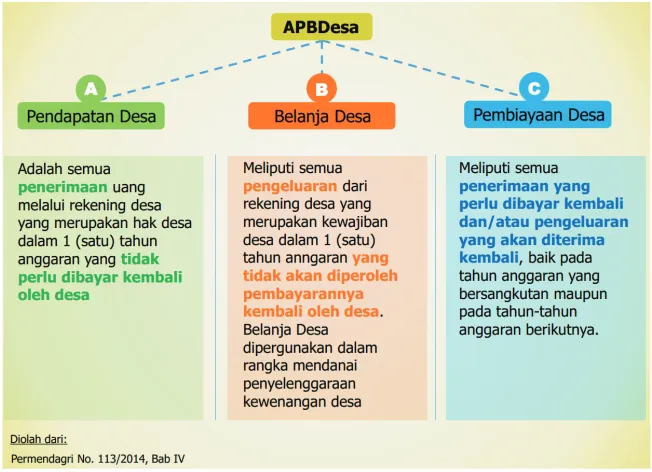

Struktur APBDesa terdiri dari Pendapatan, Belanja dan Pembiayaan.

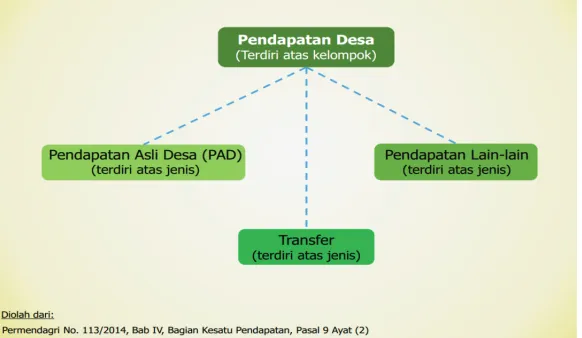

Pendapatan desa adalah segenap penerimaan desa yang sah dan dapat dinilai

dengan uang, dan merupakan hak pemerintah desa yang diakui sebagai penambah

1. Pendapatan Asli Desa, terdiri dari hasil usaha desa, hasil kekayaan desa, hasil

swadaya dan partisipasi, hasil gotong royong dan lain-lain pendapatan asli

desa yang syah. Hal tersebut terdapat pada Gambar berikut :

Sumber : Panabulu Aliance (2015).

Gambar 2.3. Skema Pendapatan Asli Desa

Kelompok Pendapatan Asli Desa (PADes) terdapat pada gambar berikut :

Sumber : Panabulu Aliance (2015).

2. Bagi hasil pajak dan retribusi daerah Kabupaten merupakan sumber

pendapatan desa yang berasal dari Kabupaten;

3. Bagian dari dana perimbangan keuangan pusat dan daerah yang diterima

Kabupaten atau dikenal dengan Alokasi Dana Desa (ADD). Tujuan

pemberian adalah a) membiayai program pemerintah desa dalam

melaksanakan kegiatan pemerintahan dan pemberdayaan masyarakat; b)

meningkatkan penyelenggaraan pemerintahan desa dalam melaksanakan

pelayanan, pemerintahan, pembangunan dan pemberdayaan masyarakat

seseuai kewenangannya; c) meningkatkan kemampuan lembaga

kemayarakatan, d) meningkatkan pendapatan, kesempatan bekerja dan

kesempatan berusaha, e) mendorong peningkatan swadaya gotong-royong

masyarakat.

4. Bantuan keuangan pemerintah, pemerintah Provinsi dan pemerintah

Kabupaten. Tujuan pemebrian bantuan keuangan adalah a) mendukung

percepatan pembangunan masyarakat desa; b)mengurangi ketimpangan

keuangan antar desa; c)membiayai pelaksanaan tugas pembantuan.

5. Hibah dan sumbangan pihak ketiga yang tidak mengikat dapat diperoleh

melalui hasil kerjasama antara pemerintah desa dengan pihak ketiga dalam

mengelola usaha-usaha perekonomian tertentu, atau dapat berbentuk hadiah,

donasi, wakaf, hibah dan lain-lain.

Sedangkan belanja desa adalah kewajiban pemerintah desa yang diakui

1. Belanja langsung, merupakan belanja yang dianggarkan terkait secara

langsung dengan program dan kegiatan. Kelompok belanja langsung dibagi

menurut jenis belanja yang terdiri dari: a) belanja pegawai, untuk pengeluaran

honorarium/upah dalam melaksanakan program/kegiatan desa; b) belanja

barang dan jasa, digunakan untuk pengeluaran pembelian/pengadaan barang

yang nilai manfaatnya kurang dari 12 bulan dan c) belanja modal, digunakan

untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau

pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari

12 bulan dalam kegiatan pemerintahan.

2. Belanja tidak langsung, merupakan belanja yang dianggarkan tidak terkait

secara langsung dengan program dan kegiatan. Kelompok belanja tidak

langsung terdiri dari: a) belanja pegawai, dalam bentuk penghasilan tetap

berupa gaji dan tunjangan Kepala desa dan Perangkat desa; b) belanja subsidi,

digunakan untuk bantuan biaya produksi kepada lembaga yang ada di desa; c)

belanja hibah, digunakan untuk pemberian hibah dalam bentuk uang, barang

dan/atau jasa kepada pemerintah desa lainnya dan kelompok

masyarakat/perorangan yang secara spesifik telah ditetapkan peruntukannya;

d) belanja bantuan sosial, digunakan untuk pemberian bantuan dalam bentuk

uang dan/atau barang kepada masyarakat yang bertujuan untuk peningkatan

kesejahteraan masyarakat; e) belanja bantuan keuangan, digunakan untuk

pemberian bantuan keuangan kepada pemerintah desa lainnya dalam rangka

terduga, digunakan untuk kegiatan yang sifatnya tidak biasa atau tidak

diharapkan berulang.

Dan pembiayaan adalah semua penerimaan yang perlu dibayar kembali

dan/atau pengeluaran yang akan diterima kembali oleh pemerintah desa baik pada

tahun anggaran yang bersangkutana maupun pada tahun-tahun anggaran

berikutnya, terdiri dari :

1. Penerimaan pembiayaan terdiri dari Sisa Lebih Perhitungan Anggaran

(SiLPA) tahun sebelumnya, pencairan dana cadangan, hasil penjualan

kekayaan desa yang dipisahkan, penerimaan pinjaman; dan

2. Pengeluaran pembiayaan terdiri dari pembentukan dana cadangan, penyertaan

modal desa, pembayaran utang.

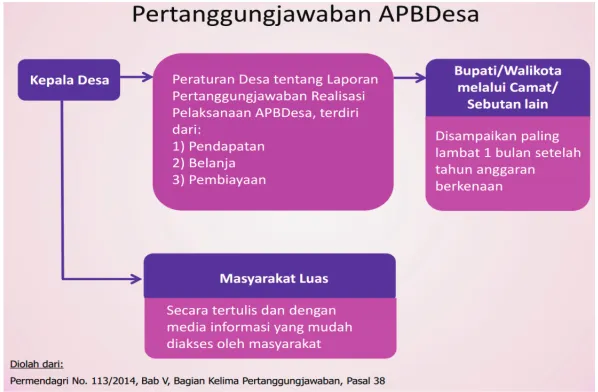

Secara berkala penggunaan APBDes dilakukan pertanggungjawaban dengan

skema pemangku kepentingan sebagai berikut :

Dengan demikian bentuk pertanggungjawaban APBDes dilakukan secara

berkala kepada Bupati/Walikota dengan menyusun Laporan Semester Pertama

paling lambat akhir Juli tahun berjalan dan Laporan Semester Akhir Tahun yang

disampaikan Januari pada tahun berikutnya kepada pemerintah daerah setempat

dan kepada masyarakat luas.

2.1.5. Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa

Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang

Pengelolaan Keuangan Desa ditandatangani oleh Menteri Dalam Negeri Tjahjo

Kumolo pada tanggal 31 Desember 2014 ini sekaligus mencabut Peraturan

Menteri Dalam Negeri Nomor 37 Tahun 2007 tentang Pedoman Pengelolaan

Keuangan Desa. Permendagri tentang Pengelolaan Keuangan Desa yang baru ini

dibuat untuk melaksanakan ketentuan Pasal 106 Peraturan Pemerintah Nomor 43

Tahun 2014 tentang Peraturan Pelaksanaan Undang–Undang Nomor 6 tahun 2014

tentang Desa perlu menetapkan Peraturan Menteri Dalam Negeri tentang

Pedoman Pengelolaan Keuangan Desa.

Dasar dikeluarkannya Permendagri tentang Pengelolaan Keuangan Desa

Nomor 113 tahun 2013 adalah (1) Undang-Undang Nomor 6 Tahun 2014

tentang Desa (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 7,

Tambahan Lembaran Negara Republik Indonesia Nomor 5495); (2) Peraturan

Pemerintah Nomor 43 Tahun 2014 tentang Peraturan Pelaksanaan Undang

Undang Nomor 6 tahun 2014 tentang Desa (Lembaran Negara Republik Indonesia

5539); dan (3) Peraturan Pemerintah Nomor 60 Tahun 2014 tentang Dana Desa

Yang Bersumber Dari Anggaran Pendapatan dan Belanja Negara (Lembaran

Negara Republik Indonesia Tahun 2014 Nomor 168, Tambahan Lembaran Negara

Republik Indonesia Nomor 5558);

Permendagri Pengelolaan Keuangan Desa terdiri dari Bab-bab tentang

Ketentuan Umum, Asas Pengelolaan Keuangan Desa, Kekuasaan Pengelolaan

Keuangan Desa, APBDes, Pengelolaan, Pembinaan dan Pengawasan. Ketentuan

Umum pada Bab I Pasal 1 meliputi 23 pengertian istilah yang ada dalam

Permedagri Nomor 113 tahun 2014 ini:

Dalam Peraturan Menteri ini dijelaskan beberapa hal antara lain:

1. Desa adalah desa dan desa adat atau yang disebut dengan nama lain,

selanjutnya disebut Desa, adalah kesatuan masyarakat hukum yang

memiliki batas wilayah yang berwenang untuk mengatur dan mengurus

urusan pemerintahan, kepentingan masyarakat setempat berdasarkan

prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui

dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik

Indonesia.

2. Pemerintahan Desa adalah penyelenggaraan urusan pemerintahan dan

kepentingan masyarakat setempat dalam sistem pemerintahan Negara

Kesatuan Republik Indonesia.

3. Pemerintah Desa adalah kepala Desa atau yang disebut dengan nama lain

4. Pemerintah Desa adalah kepala Desa atau yang disebut dengan nama lain

dibantu perangkat Desa sebagai unsur penyelenggara Pemerintahan Desa.

5. Badan Permusyawaratan Desa atau yang disebut dengan nama lain adalah

lembaga yang melaksanakan fungsi pemerintahan yang anggotanya

merupakan wakil dari penduduk Desa berdasarkan keterwakilan wilayah

dan ditetapkan secara demokratis.

6. Keuangan Desa adalah semua hak dan kewajiban Desa yang dapat dinilai

dengan uang serta segala sesuatu berupa uang dan barang yang

berhubungan dengan pelaksanaan hak dan kewajiban Desa.

7. Pengelolaan Keuangan Desa adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, dan

pertanggungjawaban keuangan desa.

8. Rencana Kerja Pemerintah Desa, selanjutnya disebut RKPDesa, adalah

penjabaran dari Rencana Pembangunan Jangka Menengah Desa untuk

jangka waktu 1 (satu) tahun.

9. Anggaran Pendapatan dan Belanja Desa, selanjutnya disebut APBDesa,

adalah rencana keuangan tahunan Pemerintahan Desa.

10.Dana Desa adalah dana yang bersumber dari Anggaran Pendapatan dan

Belanja Negara yang diperuntukkan bagi Desa yang ditransfer melalui

Anggaran Pendapatan dan Belanja Daerah Kabupaten dan digunakan

untuk membiayai penyelenggaraan pemerintahan, pelaksanaan

pembangunan, pembinaan kemasyarakatan, dan pemberdayaan

11.Alokasi Dana Desa, selanjutnya disingkat ADD, adalah dana perimbangan

yang diterima Kabupaten dalam Anggaran Pendapatan dan Belanja Daerah

Kabupaten setelah dikurangi Dana Alokasi Khusus.

12.Kelompok transfer adalah dana yang bersumber dari Anggaran Pendapatan

Belanja Negara, Anggaran Pendapatan Belanja Daerah Provinsi dan

Anggaran Pendapatan Belanja Daerah Kabupaten.

13.Pemegang Kekuasaan Pengelolaan Keuangan Desa adalah Kepala Desa

atau sebutan nama lain yang karena jabatannya mempunyai kewenangan

menyelenggarakan keseluruhan pengelolaan keuangan desa.

14.Pelaksana Teknis Pengelolaan Keuangan Desa yang selanjutnya disingkat

PTPKD adalah unsur perangkat desa yang membantu Kepala Desa untuk

melaksanakan pengelolaan keuangan desa.

15.Sekretaris Desa adalah bertindak selaku koordinator pelaksanaan

pengelolaan keuangan desa.

16.Kepala Seksi adalah unsur dari pelaksana teknis kegiatan dengan

bidangnya.

17.Bendahara adalah unsur staf sekretariat desa yang membidangi urusan

administrasi keuangan untuk menatausahakan keuangan desa.

18.Rekening Kas Desa adalah rekening tempat menyimpan uang

Pemerintahan Desa yang menampung seluruh penerimaan Desa dan

digunakan untuk membayar seluruh pengeluaran Desa pada Bank yang

19.Penerimaan Desa adalah Uang yang berasal dari seluruh pendapatan desa

yang masuk ke APBDesa melalui rekening kas desa.

20.Pengeluaran Desa adalah Uang yang dikeluarkan dari APBDesa melalui

rekening kas desa.

21.Surplus Anggaran Desa adalah selisih lebih antara pendapatan desa dengan

belanja desa.

22.Defisit Anggaran Desa adalah selisih kurang antara pedapatan desa dengan

belanja desa.

23.Sisa Lebih Perhitungan Anggaran yang selanjutnya disingkat SILPA

adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama

satu periode anggaran.

24.Peraturan Desa adalah peraturan perundang-undangan yang ditetapkan

oleh Kepala Desa setelah dibahas dan disepakati bersama Badan

Permusyawaratan Desa.

Untuk pasal 35 dan pasal 36 pada Permendagri Nomor 113 Tahun 2014

Tentang Pengelolaan Keuangan Desa, berisi tentang penatausahaan keuangan

desa. Selanjutnya pada pasal 37 menjadi bagian keempat yang memuat tentang

pelaporan.

x Pasal 24

o Kepala Desa menyampaikan laporan realisasi pelaksanaan

APBDesa kepada Bupati/Walikota berupa:

b) laporan semester akhir tahun.

o Laporan semester pertama sebagaimana dimaksud pada ayat (1)

huruf a berupa laporan realisasi APBDesa

o Laporan realisasi pelaksanaan APBDesa sebagaimana dimaksud

pada ayat (1) huruf a disampaikan paling lambat pada akhir bulan

Juli tahun berjalan

o Laporan semester akhir tahun sebagaimana dimaksud pada ayat (1)

huruf b disampaikan paling lambat pada akhir bulan Januari tahun

berikutnya.

x Pertanggungjawaban

Bagian kelima berisi mengenai pertanggungjawaban yang diatur dalam

pasal 38 hingga pasal 43.

x Pembinaan dan Pengawasan

x Pasal 44

o Pemerintah Provinsi wajib membina dan mengawasi pemberian

dan penyaluran Dana Desa, Alokasi Dana Desa, dan Bagi hasil

Pajak dan Retribusi Daerah dari Kabupaten kepada Desa.

o Pemerintah Kabupaten wajib membina dan mengawasi

x Pasal 45

o Pada saat Peraturan Menteri ini mulai berlaku, Peraturan Menteri

Dalam Negeri Nomor 37 Tahun 2007 tentang Pedoman

Pengelolaan Keuangan Desa, dicabut dan dinyatakan tidak berlaku.

x Pasal 46

o Peraturan Menteri ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan

Peraturan Menteri ini dengan penempatannya dalam Lembaran

Negara Republik Indonesia.

Hal ini merupakan hal penting karena berhubungan dengan uang, dimana

akuntabilitas dan transparansi harus diterapkan demi mendapatkan keadilan dan

kesejahteraan bersama, baik pihak pemerintah pun warganya. Karena itu,

seyogyanya ada banyak pihak yang tetap kritis dalam merunut hal-hal yang telah

diatur tersebut agar tak terjadi penyimpangan di kemudian hari.

2.1.6. Badan Usaha Milik Desa (BUMDes)

Badan Usaha Milik Desa (BUMDes) adalah lembaga usaha desa yang

dikelola oleh masyarakat dan pemerintahan desa dalam upaya memperkuat

perekonomian desa dan dibentuk berdasarkan kebutuhan dan potensi desa.

BUMDes menurut Undang-undang nomor 8 Tahun 2014 tentang Pemerintahan

Desa Pasal 87 dan Pasal 88 didirikan antara lain dalam rangka peningkatan

Pendapatan Asli Desa (PADesa). Berangkat dari cara pandang ini, jika

mendorong setiap Pemerintah Desa memberikan "goodwill" dalam merespon

pendirian BUMDes. Sebagai salah satu lembaga ekonomi yang beroperasi

diperdesaan, BUMDes harus memiliki perbedaan dengan lembaga ekonomi pada

umumnya. Ini dimaksudkan agar keberadaan dan kinerja BUMDes mampu

memberikan kontribusi yang signifikan terhadap peningkatan kesejahteraan warga

desa. Disamping itu, supaya tidak berkembang sistem usaha kapitalistis di

perdesaan yang dapat mengakibatkan terganggunya nilai-nilai kehidupan

bermasyarakat.

Terdapat 7 (tujuh) ciri utama yang membedakan BUMDes dengan lembaga

ekonomi komersial pada umumnya yaitu:

1. Badan usaha ini dimiliki oleh desa dan dikelola secara bersama;

2. Modal usaha bersumber dari desa (51%) dan dari masyarakat (49%)

melalui penyertaan modal (saham atau andil).

3. Operasionalisasinya menggunakan falsafah bisnis yang berakar pada

budaya lokal (local wisdom)

4. Bidang usaha yang dijalankan didasarkan pada potensi dan hasil informasi

pasar;

5. Keuntungan yang diperoleh ditujukan untuk meningkatkan kesejahteraan

anggota (penyerta modal) dan masyarakat melalui kebijakan desa (village

policy);

6. Difasilitasi oleh Pemerintah, Pemprov Sumut, Pemerintah Kabupaten, dan

Pemdes;

7. Pelaksaan operasionalisasi dikontrol secara bersama (Pemdes, BPD,

BUMDes sebagai suatu lembaga ekonomi modal usahanya dibangun atas

inisiatif masyarakat dan menganut asas mandiri. Ini berarti pemenuhan modal

usaha BUMDes harus bersumber dari masyarakat. Meskipun demikian, tidak

menutup kemungkinan BUMDes dapat mengajukan pinjaman modal kepada

pihak luar, seperti dari Pemerintah Desa atau pihak lain, bahkan melalui pihak

ketiga. Ini sesuai dengan peraturan per undang-undangan (UU 32 tahun 2004

tentang Pemerintahan Daerah Pasal 213 ayat 3). Penjelasan ini sangat penting

untuk mempersiapkan pendirian BUMDes, karena implikasinya akan bersentuhan

dengan pengaturannya dalam Peraturan Daerah (Perda) maupun Peraturan Desa

(Perdes).

a. Tujuan Pendirian BUMDes

Empat tujuan utama pendirian BUMDes adalah:

1) Meningkatkan perekonomian desa;

2) Meningkatkan pendapatan asli desa;

3) Meningkatkan pengolahan potensi desa sesuai dengan kebutuhan

masyarakat;

4) Menjadi tulang punggung pertumbuhan dan pemerataan ekonomi

perdesaan.

Pendirian dan pengelolaan Badan Usaha Milik Desa (BUMDes) adalah

merupakan perwujudan dari pengelolaan ekonomi produktif desa yang dilakukan

secara kooperatif, partisipatif, emansipatif, transparansi, akuntabel, dan

sustainable. Oleh karena itu, perlu upaya serius untuk menjadikan pengelolaan

mandiri.

Untuk mencapai tujuan BUMDes dilakukan dengan cara memenuhi

kebutuhan (produktif dan konsumtif) masyarakat melalui pelayanan distribusi

barang dan jasa yang dikelola masyarakat dan Pemdes. Pemenuhan kebutuhan ini

diupayakan tidak memberatkan masyarakat, mengingat BUMDes akan menjadi

usaha desa yang paling dominan dalam menggerakkan ekonomi desa. Lembaga

ini juga dituntut mampu memberikan pelayanan kepada non anggota (di luar desa)

dengan menempatkan harga dan pelayanan yang berlaku standar pasar. Artinya

terdapat mekanisme kelembagaan/tata aturan yang disepakati bersama, sehingga

tidak menimbulkan distorsi ekonomi di perdesaan disebabkan usaha yang

dijalankan oleh BUMDes.

Dinyatakan di dalam undang-undang bahwa BUMDes dapat didirikan sesuai

dengan kebutuhan dan potensi desa. Apa yang dimaksud dengan "kebutuhan dan

potensi desa" adalah:

a. Kebutuhan masyarakat terutama dalam pemenuhan kebutuhan pokok;

b. Tersedia sumberdaya desa yang belum dimanfaatkan secara optimal

terutama kekayaan desa dan terdapat permintaan di pasar;

c. Tersedia sumberdaya manusia yang mampu mengelola badan usaha

sebagai aset penggerak perekonomian masyarakat;

d. Adanya unit-unit usaha yang merupakan kegiatan ekonomi warga

masyarakat yang dikelola secara parsial dan kurang terakomodasi;

BUMDes merupakan wahana untuk menjalankan usaha di desa. Apa yang

ekonomi desa seperti antara lain:

a. Usaha jasa keuangan, jasa angkutan darat dan air, listrik desa, dan usaha

sejenis lainnya;

b. Penyaluran sembilan bahan pokok ekonomi desa;

c. Perdagangan hasil pertanian meliputi tanaman pangan, perkebunan,

peternakan, perikanan, dan agrobisnis;

d. Industri dan kerajinan rakyat.

Keterlibatan pemerintah desa sebagai penyerta modal terbesar BUMDes

atau sebagai pendiri bersama masyarakat diharapkan mampu memenuhi Standar

Pelayanan Minimal (SPM), yang diwujudkan dalam bentuk perlindungan

(proteksi) atas intervensi yang merugikan dari pihak ketiga (baik dari dalam

maupun luar desa). Demikian pula, pemerintah desa ikut berperan dalam

pembentukan BUMDes sebagai badan hukum yang berpijak pada tata aturan

perundangan yang berlaku, serta sesuai dengan kesepakatan yang terbangun di

masyarakat desa. Pengaturan lebih lanjut mengenai BUMDes diatur melalui

Peraturan Daerah (Perda) setelah memperhatikan peraturan di atasnya. Melalui

mekanisme "self help" dan "member-base", maka BUMDes juga merupakan

perwujudan partisipasi masyarakat desa secara keseluruhan, sehingga tidak

menciptakan model usaha yang dihegemoni oleh kelompok tertentu ditingkat

desa. Artinya, tata aturan ini terwujud dalam mekanisme kelembagaan yang solid.

Penguatan kapasitas kelembagaan akan terarah pada adanya tata aturan yang

2.2. Tinjauan Penelitian Terdahulu

Penelitian Thomas (2013) menunjukkan bahwa pengelolaan Alokasi Dana

Desa (ADD) dalam pembangunan yang dilaksanakan dan dirangkai dari

tahap-tahapan pelaksanaan kegiatan didalam mengalokasikan semua dana desa yang

mana dana tersebut berasal dari anggaran alokasi dana desa. Berdasarkan

Peraturan Bupati Tana Tidung tentang pengelolaan alokasi dana desa dalam

wilayah Kabupaten Tana Tidung Provinsi Kalimantan Timur telah ditetapkan

bahwa tujuan dana ADD tersebut untuk 30% pelaksanaannya pada kegiatan

belanja aparatur dan operasional dan 70% pelaksanaannya untuk kegiatan belanja

publik dan pemberdayaan masyarakat. 30% dari dana ADD berjalan sesuai

dengan petunjuk dan 70% dari ADD berjalan kurang optimal karena lebih

direalisasikan pada pembangunan fisik pada tahun 2010 dan 2011 sedangkan

untuk tahun 2012 lebih kepada pengadaan barang. Rendahnya sumber daya

manusia aparat desa dan kurangnya koordinasi tentang pengelolaan ADD menjadi

hambatan dalam prose pengelolaan Alokasi Dana Desa di Desa Sebawang.

Penelitian Suriadi et al (2015) yang berjudul Model Aplikatif

Pengembangan Badan Usaha Milik Desa (BUMDEs) di Sumatera Utara dengan

jenis riset ini adalah kualitatif. Sampel penelitian ini dilakukan pada Desa Rawang

Pasar V dan Desa Air Joman Baru dan Desa Marjanji Aceh dan Desa Loburapa

Kecamatan Aek Songsongan Kabupaten Asahan – Sumatera Utara – Indonesia.

Metode riset ini dilakukan dengan Focus Group Discussion. Hasil kajian

dilapangan bahwa terbentuknya Badan Usaha Milik Desa (BUMDes) hasil dari

dengan peranan Perguruan Tinggi sebagai lembaga sosial ekonomi pedesaan

BUMDes diharapkan mampu memberdayakan dan meningkatkan perekonomian

desa, meningkatkan Pendapatan Asli Desa (PADes), meningkatkan pengolahan

potensi desa sesuai dengan kebutuhan masyarakat dan menjadi tulang punggung

pertumbuhan dan pemerataan ekonomi pedesaan.

Riset Anwar dan Jatmiko pada tahun 2015 menyimpulkan bahwa

pemerintahan desa telah melakukan kegiatan pembangunan desa secara efisien

dan efektif serta tetap memanfaatkan keuangan secara tepat. Hubungan Equity

dengan Efficiency dan Efectiveness cukup kuat, peneliti dapat menjelaskan bahwa

pemerintahan desa telah memperhatikan kesejahteraan desa serta dalam

2.3. Kerangka Pemikiran

Adapun kerangka konseptual penelitian ini adalah :

Gambar 2.6. Kerangka Penelitian Sistem Penyaluran Dana Desa

(X2)

Efektifitas Pengelolaan Keuangan Desa

Pemahaman atas sistem keuangan dan aset desa (X1)

Penyusunan APBDes (X4)

Pelaporan & Pertanggungjawaban APBDes (X5)

Belanja Desa (X3)

Pengelolaan Keuangan Desa (X6)

Pemahaman atas Mekanisme Pendirian dan Pengelolaan

BUMDEs (X7)

BAB III

METODOLOGI PENELITIAN

3.1. Rancangan dan Desain Penelitian

Rancangan penelitian ini adalah survey. Data penelitian yang digunakan

adalah data primer dan data sekunder. Pengambilan data sekunder menggunakan

teknik dokumentasi dan pengumpulan data primer menggunakan instrumen

kuesioner dan wawancara. Kuesioner dan daftar pertanyaan yang digunakan oleh

Tim Peneliti dirancang berdasarkan permasalahan dan teori yang terkait.

3.2. Lokasi Penelitian

Penelitian ini menggunakan data primer yang berupa hasil survey lapangan

pada 29 (desa) di Provinsi Sumatera Utara yang tersebar pada beberapa

Kabupaten dengan melibatkan 203 responden perangkat desa yang terdiri dari

Kepala Desa, Sekretaris Desa dan Bendahara Desa.

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perangkat Desa pada beberapa

Kabupaten di Sumatera Utara. Pengambilan sampel dilakukan dengan teknik

purposive random sampling, yaitu pengambilan sampel dengan kriteria tertentu.

Ukuran sampel minimal dalam penelitian ini adalah sebanyak responden

perangkat desa yang terdiri dari Kepala Desa, Sekretaris Desa dan Bendahara

Desa dari Desa Puji Mulyo Kabupaten Deli Serdang, Desa Sei Putih Kabupaten

Kabupaten Asahan, Kelurahan Parapat Kabupaten Simalungun dan Desa Sei

Bahari Kabupaten Deli Serdang. Selanjutnya jumlah sampel minimum tersebut

dialokasikan ke dalam tiap SKPD dengan menggunakan prinsip alokasi

proporsional dari rumus Yamane.

3.4.Varibel Penelitian

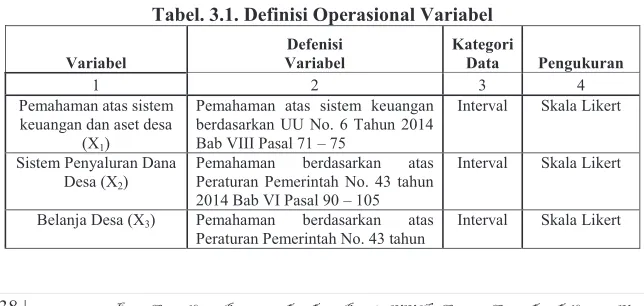

Variabel penelitian ini adalah :

1. Pemahaman atas sistem keuangan dan aset desa (UU No. 6 Tahun 2014 Bab

VIII Pasal 71 – 75).

2. Pemahaman atas Pengalokasian Bersumber dari APBN dan APBD,

Penyaluran, Belanja Desa, APBDes, Pelaporan & Pertanggungjawaban

(Peraturan Pemerintah No. 43 tahun 2014 Bab VI Pasal 90 – 105).

3. Pemahaman atas Pengelolaan Keuangan Desa (Permendagri No 113 Tahun

2014).

4. Pemahaman atas Mekanisme Pendirian dan Pengelolaan BUMDEs (UU No.6

Tahun 2014 Pasal 87-88).

Definisi operasional dari masing-masing variabel pada penelitian ini

adalah sebagai berikut :

Tabel. 3.1. Definisi Operasional Variabel

Variabel keuangan dan aset desa

(X1)

Pemahaman atas sistem keuangan berdasarkan UU No. 6 Tahun 2014 Bab VIII Pasal 71 – 75

Interval Skala Likert

Sistem Penyaluran Dana Desa (X2)

Pemahaman berdasarkan atas Peraturan Pemerintah No. 43 tahun 2014 Bab VI Pasal 90 – 105

Interval Skala Likert

Belanja Desa (X3) Pemahaman berdasarkan atas

Peraturan Pemerintah No. 43 tahun

2014 Bab VI Pasal 90 – 105

Penyusunan APBDes (X4)

Pemahaman berdasarkan atas Peraturan Pemerintah No. 43 tahun 2014 Bab VI Pasal 90 – 105

Interval Skala Likert

Pelaporan & Pertanggungjawaban

(X5)

Pemahaman berdasarkan atas Peraturan Pemerintah No. 43 tahun 2014 Bab VI Pasal 90 – 105

Interval Skala Likert

Pengelolaan Keuangan Desa (X6)

Pemahaman berdasarkan atas Permendagri No 113 Tahun 2014

Interval Skala Likert

Pemahaman atas Mekanisme Pendirian

dan Pengelolaan BUMDEs (X7)

Pemahaman atas sistem keuangan berdasarkan UU No. 6 Tahun 2014 Bab IX Pasal 87 – 88

Interval Skala Likert

Kebijakan Ekonomi, Politik dan Sosial (X8)

Faktor kondisi ekonomi dan perkembangan dinamika sosial

Interval Skala Likert

Efektifitas Pengelolaan Keuangan Desa (Y)

Pemahaman pengelola atau officer Pemerintahan Desa atas efektifitas manajemen keuangan desa.

Interval Skala Likert

3.5.Teknik Pengumpulan Data

Penelitian ini menggunakan dua data yaitu data primer dan data sekunder.

Pengumpulan data primer dilakukan dengan teknik kuisioner ataupun wawancara.

3.6.Teknik Analisis Data

Teknik analisis data dalam penelitian ini dilakukan dengan dua pendekatan

yaitu teknik analisis deskriptif dan uji Confirmatory Factor untuk mengukur

instrument penelitian. Untuk menguji pengaruh digunakan uji regresi berganda

(multiple regression).

3.7. Pengujian Validitas dan Reliabilitas Instrumen

3.7.1. Uji Validitas Instrumen

Validitas data penelitian ditentukan oleh proses pengukuran yang akurat.

Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa

mengukur construct sesuai dengan yang diharapkan peneliti. Ghozali (2005)

menyatakan bahwa untuk mengukur validitas dapat dilakukan dengan tiga cara,

yaitu :

1. Melakukan korelasi antar skor butir pertanyaan dengan total skor konstruk

atau variabel.

2. Uji validitas dapat juga dilakukan dengan melakukan korelasi bivariate antara

masing-masing skor indikator dengan total skor konstruk.

3. Uji dengan Confirmatory Factor Analysis (CFA).

Pengujian validitas kuisioner dalam penelitian ini dilakukan dengan cara

mengkorelasikan antar skor butir pertanyaan dengan total skor konstruk atau

variabel.

3.7.2. Uji Reliabilitas Instrumen

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban dari responden terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Jawaban responden terhadap

pertanyaan dikatakan reliabel jika masing-masing pertanyaan dijawab secara

konsisten.

Ghozali (2005) menyatakan bahwa pengukuran reliabilitas dapat dilakukan

dengan dua cara, yaitu :

1. Repeated Measure atau pengukuran ulang dilakukan dengan cara memberikan

2. One Shot atau pengukuran sekali saja dilakukan dengan cara hanya sekali saja

kuesioner diberikan kepada responden dan kemudian hasilnya dibandingkan

pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Pengujian reliabilitas kuisioner dalam penelitian ini menggunakan one shot

atau pengukuran sekali saja dan untuk pengujian reliabilitasnya digunakan uji

statistik Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika

memberikan nilai Cronbach Alpha > 0,60.

3.8. Metode Analisis Data

Model analisis data yang digunakan dalam penelitian ini adalah model

dana analisa kualitatif yang menyatakan instensitas yaitu teknik mean, median,

nilai maximum, nilai minimum dan standar deviasi dari butir-butir pertanyaan.

3.9. Waktu Pelaksanaan Penelitian

Pelaksanaan penelitian terbagi atas :

No Jenis Pekerjaan Bulan

Pertama Kedua Ketiga Keempat Kelima Keenam

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

4 Penyusunan draft proposal

x X

5 Rapat draft proposal x

6 Perbaikan draft proposal

x

7 Pengambilan data lapangan

10 Penyusunan draft lap. Akhir

x x x

11 Rapat draft lap.akhir x

12 Perbaikan draft lap.akhir

x x x

3.10. Locus Penelitian

Daerah yang menjadi focus penelitian adalah wilayah pedesaan pada

Pemerintah Daerah Kabupaten Kota di Sumatera Utara.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

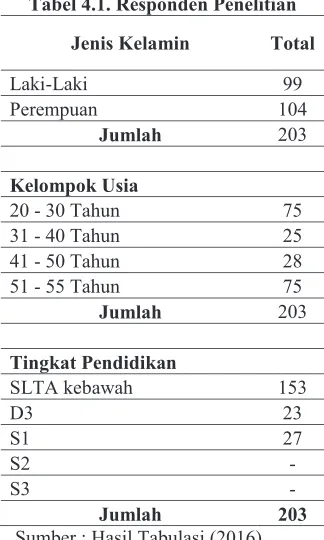

4.1.1. Karakteristik Responden

Adapun responden penelitian ini terdiri dari responden perangkat desa

yaitu Kepala Desa, Sekretaris Desa dan Bendahara Desa dari Desa Puji Mulyo

Kabupaten Deli Serdang, Desa Sei Putih Kabupaten Batubara, Desa Aek Sagala

Kabupaten Tapanuli Selatan, Desa Marjanji Aceh Kabupaten Asahan, Kelurahan

Parapat Kabupaten Simalungun dan Desa Sei Bahari Kabupaten Deli Serdang.

Adapun:

Tabel 4.1. Responden Penelitian

Jenis Kelamin Total

Laki-Laki 99

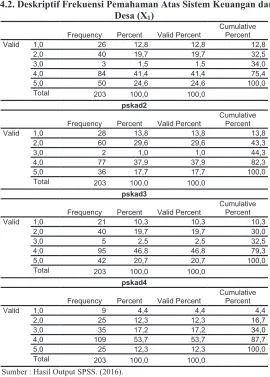

4.1.2. Statistik Frekuensi

Statistik frekuensi atas jawaban responden disajikan pada Tabel 4.2

berikut :

Tabel 4.2. Deskriptif Frekuensi Pemahaman Atas Sistem Keuangan dan Aset Desa (X1)

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Tabel 4.3 Deskriptif Frekuensi Sistem Penyaluran Dana Desa (X2)

Frequency Percent Valid Percent

Cumulative Percent

2,0 57 28,1 28,1 39,9

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

spdd7

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Sumber : Hasil Output SPSS. (2016).

Tabel 4.4. Deskriptif Frekuensi Sistem Penyaluran Dana Desa (X3)

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent