1 SPLIT

(Studi Pada Perusahaan Yang Terdaftar Di BEI)

SKRIPSI

Diajukan Guna Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Oleh :

CHARITAS A.W NIM : F0206037

JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul :

ANALISIS PROFITABILITAS SEBELUM DAN SESUDAH PERISTIWA STOCK SPLIT

(Studi Pada Perusahaan Yang Terdaftar Di BEI)

Surakarta, 12 April 2010 Disetujui dan Diterima oleh Pembimbing

Drs. Harmadi, M.M.

HALAMAN PENGESAHAN

Telah dietujui dan diterima oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, Mei 2010 Tim Penguji Skripsi

1. Dra. Hj. Mahastuti Agoeng, M.Si. Sebagai Ketua ( ... ) NIP. 19480622 197302 2 001

2. Drs. Harmadi, M.M. Sebagai Pembimbing ( ...…... ) NIP. 19580513 198403 1 001

3. Muh Juan Suam Toro, SE., M.Si. Sebagai Anggota ( ... ) NIP. 19760613 200812 1 001

“Maka bersabarlah kamu, sesungguhnya janji Allah adalah benar; maka meskipun Kami perlihatkan kepadamu sebagian

siksa yang Kami ancamkan kepada mereka ataupun Kami wafatkan kamu (sebelum ajal menimpa mereka), namun kepada

Kami sajalah mereka dikembalikan”

QS. Al-Mu’min 40 : 77.

“Sesungguhnya sesudah kesulitan itu ada kemudahan.” QS. Al-Insyirah 94:6.

“ Sungguh, besarnya pahala adalah setimpal dengan besarnya cobaan. Dan sungguh, Allah Ta’ala bila mencintai suatu kaum, diuji-Nya mereka dengan cobaan. Untuk itu, barangsiapa yang ridho, maka baginya keridhoan Allah. Sedang barangsiapa yang

marah, maka baginya kemarahan Allah”

( HR. Tirmidzi )

"Jika begitu berat beban yang ada di pundak kita, maka jangan

meminta untuk dikurangi. Tapi mintalah agar pundak kita lebih dikuatkan..."

( dari seorang sahabat )

“ Kekuatan terbesar untuk menghadapi ketakutan adalah keyakinan diri bahwa kita akan dapat melampaui ketakutan

itu dengan ketenangan dan berakhir dengan sebuah keberhasilan...”

“ KEGAGALAN adalah awal dari KEBERHASILAN “

(Anonim)

“ Tak ada pengorbanan yang sia-sia....”

(Anonim)

Karya ini penulis persembahkan untuk :

Ibu, Bapak dan kakakku terkasih...

Keluarga Besarku...

Teman-teman dan sahabatku tercinta...

Almamater...

KATA PENGANTAR

Skripsi ini disusun guna memenuhi tugas akhir dan syarat mencapai gelar Sarjana Ekonomi Universitas Sebelas Maret. Lebih dari itu, skripsi ini sesungguhnya merupakan suatu rangkuman dari proses pembelajaran yang telah ditempuh selama masa perkuliahan.

Penulis tidak dapat menyelesaikan skripsi ini tanpa bantuan dari berbagai pihak. Untuk itu , pada kesempatan ini penulis mengucapkan banyak terima kasih kepada semua pihak yang mendukung hingga terselesaikannya skripsi ini, yaitu:

1. Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Dra. Endang Suhari, Msi. Selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Reza Rahardian, SE, Msi. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Drs.Harmadi, MM selaku pembimbing skripsi.

5. DR. Asri Laksmi Riani, MS. selaku pembimbing akademik.

6. Seluruh dosen dan staf karyawan Fakultas Ekonomi Universitas Sebelas Maret Surakarta atas pelayanan yang telah diberikan.

7. Serta semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu.

Surakarta, Mei 2010

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN TIM PENGUJI ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR LAMPIRAN ... xi

DAFTAR TABEL ... xii

ABSTRAKSI ... xiii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 13

BAB II. TELAAH PUSTAKA ... 15

A. Landasan Teori ... 15

1. Pasar Modal ... 15

2. Corporate Action ... 18

3. Stock Split ... 18

4. Profitabilitas ... 25

a) Earnings (laba) ... 26

b) Net Profit Margin (NPM) ... 26

c) Return On Assets (ROA) ... 27

d) Return On Equity (ROE) ... 28

B. Penelitian Terdahulu ... 28

C. Kerangka Penelitian ... 33

D. Hipotesis ... 33

BAB III. METODE PENELITIAN ... 38

A. Desain Penelitian ... 38

B. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 38

C. Definisi Operasional dan Pengukuran Variabel Penelitian ... 39

D. Sumber Data ... 41

E. Metode Pengumpulan Data ... 41

F. Metode Analisis Data ... 41

2. Uji Hipotesis ... 42

BAB IV. ANALISIS DATA DAN PEMBAHASAN ... 45

A. Sampel Penelitian ... 45

B. Pengujian Normalitas Data ... 46

C. Uji Hipotesis ... 48

BAB V. PENUTUP A. Kesimpulan ... 58

B. Keterbatasan ... 60

C. Saran ... 61

DAFTAR PUSTAKA ... 62

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan yang Melakukan Stock Split Tahun 2000-2007

Lampiran 2 Data-Data Variabel yang Digunakan dalam Penelitian

Lampiran 3 Hasil Uji Normalitas

DAFTAR TABEL

Halaman

Tabel IV. 1 Deskripsi Sampel ... 46

Tabel IV. 2 Hasil Test of Normality ... 47

Tabel IV. 3 Hasil Uji Wilcoxon Hipotesis Pertama ... 48

Tabel IV. 4 Hasil Uji Wilcoxon Hipotesis Kedua ... 50

Tabel IV. 5 Hasil UjiWilcoxon Hipotesis Ketiga ... 51

ABSTRAKSI

ANALISIS PROFITABILITAS SEBELUM DAN SESUDAH PERISTIWA STOCK SPLIT

(Studi Pada Perusahaan Yang Terdaftar Di BEI)

Oleh :

Charitas A.W

F0206037

Penelitian ini bertujuan untuk mengetahui ada tidaknya perbedaan yang signifikan antara profitabilitas perusahaan sebelum dan sesudah peristiwa stock split. Proksi yang digunakan untuk mengukur profitabilitas dalam penelitian ini adalah laba, NPM, ROA dan ROI.

Penelitian ini mengacu pada signalling theory yang menyatakan bahwa perusahaan melakukan stock split untuk menyampaikan informasi privat yang menguntungkan mengenai prospek masa depan perusahaan. Pengumuman stock split dianggap sebagai sinyal yang diberikan oleh manajemen kepada publik bahwa perusahaan mempunyai kinerja yang bagus di masa depan.

Populasi yang digunakan adalah perusahaan yang terdaftar di BEI dimana sampel yang digunakan adalah perusahaan yang melakukan tindakan stock split pada tahun 2000-2007. Pengambilan sampel dilakukan dengan metode pupossive sampling method. Penelitian ini menggunakan metodologi sampel berpasangan yang membandingkan profitabilitas perusahaan satu tahun sebelum dan sesudah peristiwa stock split.

signifikan antara sebelum dan sesudah peristiwa stock split, (3) tidak terdapat perbedaan ROA yang signifikan antara sebelum dan sesudah peristiwa stock split, (4) tidak terdapat perbedaan ROE yang signifikan antara sebelum dan sesudah peristiwa stock split.

ABSTRACT

ANALISIS PROFITABILITAS SEBELUM DAN SESUDAH PERISTIWA STOCK SPLIT

(Studi Pada Perusahaan Yang Terdaftar Di BEI)

Charitas A.W

F0206037

This research purpose to know whether there is a significant difference between profitability before and after stock split. Proxy that used in this research to measure profitability is earnings, NPM, ROA, and ROE.

This research based on signalling hypothesis that said firm use stock split to convey privat information about favorable future prospect. Announcement of stock split is considered like a signal that firm will have a good performance in the future.

Population of this research is all of firms that listing in BEI where the sample is firm that perform split action in 2000-2007. The selection of the sample is done with purpossive sampling method. This research using paired sample method that compare between firm profitability one year before and after stock split.

From this research we find : (1) there is an earnings significant differences between before and after stock split action, (2) there is no NPM significant differences between before and after stock split action, (3) there is no ROA significant differences between before and after stock split action, (4) there is no ROE significant differences between before and after stock split action.

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Saat ini, pasar modal merupakan hal yang sudah tidak asing lagi bagi masyarakat. Sudah banyak masyarakat yang mengenal pasar modal. Mereka menjadikan pasar modal sebagai alternatif investasi mereka. Tentu saja, dalam menentukan perusahaan yang akan mereka jadikan tempat investasi, diperlukan berbagai pertimbangan. Tidak sembarang perusahaan bisa mereka pilih sebagai tempat investasi. Para investor memilih perusahaan yang mereka anggap bisa memberikan return sesuai dengan harapan mereka dan perusahaan yang mereka anggap mempunyai prospek laba masa depan yang tinggi. Dalam hal ini, informasi menjadi sesuatu hal yang sangat penting, karena seorang investor sebelum menginvestasikan dananya di pasar modal dengan cara membeli saham yang diperdagangkan, terlebih dahulu dia harus memahami dan meyakinkan bahwa semua informasi yang tersedia dan mekanisme perdagangan di pasar modal dapat dipercaya, tidak ada pihak yang memanipulasi informasi dan perdagangan.

mengurangi tingkat ketidakpastian yang terjadi, sehingga keputusan yang diambil sesuai dengan tujuan yang ingin dicapai. Suatu informasi akan sangat berguna jika informasi itu mampu menyebabkan para investor terjun dalam pasar modal. Hal ini akan tercermin dari indikator atau karakteristik pasar seperti harga saham, volume perdagangan, return saham, dll.

Jika pasar modal mampu bereaksi dengan cepat dan akurat yang akan merefleksikan informasi yang dibutuhkan segera, maka pasar modal tersebut disebut pasar yang efisien. Dalam pasar yang efisien, harga pasar dari sekuritasnya yang diperdagangkan setiap saat selalu merefleksikan semua info yang diketahui secara umum dari sekuritas tersebut. Pengaruh informasi pada pasar modal yang efisien adalah harga akan selalu menyesuaikan dengan informasi baru yang muncul. Suatu informasi dianggap informatif jika informasi tersebut mampu mengubah kepercayaan para pengambil keputusan.

ketidakpastian yang terjadi sehingga keputusan yang diambil diharapkan dapat sesuai dengan tujuan yang ingin dicapai.

Meskipun terdapat sedikit bukti empiris untuk mendukung anggapan ini, namun tetap saja terdapat keyakinan yang semakin luas di dalam lingkaran keuangan bahwa terdapat suatu rentang harga yang “optimal”

bagi saham, artinya bahwa jika harga saham terdapat di dalam rentang tersebut, maka rasio harga/laba, atau dengan kata lain nilai perusahaan akan maksimal (Brigham and Houston, 2006). Dengan adanya rentang harga tersebut, manajemen berusaha agar harga sahamnya selalu berada di dalam rentang tersebut.

Harga saham suatu perusahaan pada tingkat tertentu dapat menjadi sangat tinggi, yang dapat diidentifikasi dari tingginya nilai Price Earning Ratio (PER). Hal ini dapat disebabkan oleh karena adanya kecenderungan

bahwa perusahaan yang bersangkutan memiliki prospek yang baik di masa datang, sehingga saham yang ditawarkan pada publik oleh perusahaan yang bersangkutan memiliki harga yang tinggi. Bagi perusahaan, adanya kenaikan harga saham tersebut dapat dinilai sebagai suatu kondisi yang menguntungkan, namun disisi lain para investor dituntut untuk mengeluarkan tambahan modal yang cukap besar untuk dapat melakukan investasi melalui pembelian saham perusahaan tersebut.

menjadi statis dan tidak fluktuatif lagi. Penurunan permintaan tersebut dapat disebabkan karena tidak semua investor tertarik untuk membeli saham dengan harga yang terlalu tinggi, terutama investor perorangan yang memiliki tingkat dana terbatas, yang terjadi kemudian adalah para investor akan berbalik untuk membeli saham-saham perusahaan lain.

Untuk menghindari munculnya kondisi tersebut, maka upaya yang perlu dilakukan oleh suatu perusahaan adalah menempatkan kembali harga saham pada jangkauan tertentu. Atau dengan kata lain perusahaan harus berusaha menurunkan harga saham pada kisaran harga yang menarik minat investor untuk membeli. Salah satu langkah yang dapat diambil perusahaan agar saham yamg dijual dapat menarik minat investor yaitu melalui stock split atau pemecahan saham.

Stock split merupakan pemecahan nilai nominal saham ke dalam nilai nominal yang lebih kecil (Sartono, 2006). Atau dengan kata lain stock split adalah pemecahan nominal saham menjadi nominal yang lebih kecil, misalnya dari nominal Rp 1.000 per saham menjadi nominal Rp 500 per saham. Pemecahan nominal saham ini mengakibatkan jumlah lembar saham menjadi banyak (Basir dan Fakhrudin, 2005).

pemecahan saham dua untuk satu, tiga untuk satu, satu untuk setengah, atau berapapun (Brigham and Houston, 2006).

Menurut Kurniawati (2003) dalam Lukman (2008) apabila harga suatu saham terlalu tinggi, maka kemungkinan saham tersebut dapat dibeli oleh masyarakat semakin kecil. Manajemen perusahaan yakin bahwa apabila kepemilikan saham semakin luas, maka hubungan dengan masyarakat lebih baik, sehingga adanya stock split memiliki kemampuan menarik mayoritas investor potensi.

Aktivitas stock split umumnya dilakukan pada saat harga saham dinilai terlalu tinggi yang akan mengurangi kemampuan investor untuk membelinya. Stock split hanya upaya untuk menarik investor untuk membeli saham yang dipecah tersebut karena harga setelah dipecah menjadi lebih terjangkau. Keputusan stock split merupakan kesempatan para pemegang saham yang dicapai dalam rapat umum pemegang saham (RUPS). Emiten harus menyampaikan kepada BAPEPAM dan diumumkan segera kepada masyarakat karena stock split dapat mempengaruhi nilai efek atau keputusan investasi oleh investor (Suntoro dan Subekti 2003).

pemegang saham lama secara proporsional. Sederhananya, kertas yang ada di tangan si pemegang saham hanya akan bertambah banyak, tetapi nilai keseluruhannya tetap sama (Nuryadin, 2004).

Meskipun secara teoritis pemecahan saham tidak memiliki nilai ekonomis, tetapi banyaknya peristiwa pemecahan saham di pasar modal memberikan indikasi bahwa pemecahan saham merupakan alat yang penting dalam praktik pasar modal. Pemecahan saham telah menjadi salah satu alat yang digunakan oleh manajemen untuk membentuk harga pasar saham perusahaan. Maka dari itu, tidaklah mengherankan kalau banyak teori dan riset empiris yang dikembangkan untuk membahas tentang praktek pemecahan saham ke pasar modal (Marwata, 2002).

Stock split merupakan suau fenomena yang masih diperdebatkan dan

menjadi teka-teki. Menurut Brigham dan Gapenski (2004), stock split merupakan suatu aktivitas yang dilakukan oleh perusahaan go public untuk menaikkan jumlah saham beredar namun stock split tidak menambah kesejahteraan investor dan tidak memberikan tambahan nilai ekonomi bagi perusahaan atau tidak secara langsung mempengaruhi cash flow perusahaan ( Miraeki Herawati, skripsi 2007).

McNichols & Dravid (1990) menemukan bahwa secara statistik terjadi kenaikan EPS yang signifikan pada perusahaan setelah pengumuman stock split. Berdasarkan penemuan tersebut, satu keterangan yang

ditujukan untuk menerangkan abnormal return yang berhubungan dengan stock split. Hipotesis yang pertama yaitu hipotesis pensinyalan (signaling

hypothesis). Menurut hipotesis ini, stock split berhubungan dengan

pengumuman abnormal return yang positif karena manajer menggunakan stock split untuk menyampaikan informasi privat yang menguntungkan

mengenai prospek masa depan perusahaan. Dalam hipotesis ini dinyatakan bahwa stock split memberikan informasi kepada investor tentang prospek peningkatan return masa depan yang substantial. Return yang meningkat tersebut dapat diprediksi dan merupakan sinyal tentang laba jangka pendek dan jangka panjang. Pengumuman stock split dianggap sinyal yang diberikan oleh manajemen kepada publik bahwa perusahaan mempunyai prospek yang bagus di masa depan. Reaksi pasar terhadap peristiwa stock split tersebut sebenarnya bukan terhadap tindakan stock split itu sendiri,

melainkan terhadap prospek perusahaan di masa depan yang disinyalkan oleh stock split tersebut.

sedangkan pada saat pengumuman dan sehari setelahnya investor dapat memperoleh abnormal retun yang positif. Abnormal return yang positif pada saat pengumuman stock split ini menunjukkan bahwa respon pasar yang positif terhadap pengumuman stock split. Hal ini dikarenakan investor memiliki sinyal yang positif terhadap perusahaan yang melakukan stock split.

Pengumuman stock split sendiri merupakan salah satu seni informasi pada pasar dengan efisiensi semi kuat. Weston dan Copeland (1995) menegaskan, secara informasional sebuah pasar modal dikatakan efisien jika harga saham yang berlaku mencerminkan informasi yang relevan yang tersedia. Dalam pasar dengan bentuk efisiensi semi kuat, harga surat berharga mencerminkan semua informasi yang tersedia secara umum. Ketika dalam pasar modal tersebut terdapat beberapa penyimpangan sehubungan dengan informasi yang akan dipublikasikan tersebut, maka akan menciptakan kesempatan bagi investor untuk memperoleh keuntungan di atas normal (abnormal return).

Mereka menemukan bahwa analis keuangan cenderung menyepelekan laba akibat pemecahan dan anggapan ini akan menurun secara bertahap dan mendekati nol ketika laba aktual diumumkan.

Respon pasar yang negatif pada saat pengumuman stock split ini disebabkan karena investor sudah mengetahui dulu berita mengenai pengumuman pemecahan saham tersebut atau hal ini disebabkan adanya asimetri informasi, dimana sebagian calon investor sudah mengetahui terlebih dahulu mengenai adanya pengumuman pemecahan saham. Selain itu juga bisa disebabkan karena harga saham setelah pemecahan saham mengalami perubahan yang sangat cepat, maka menyebabkan refleksi kepercayaan terhadap perusahaan di masa yang akan datang masih diragukan. Namun anggapan ini bertentangan dengan penelitian Beni Suhendra Winarso (2003) yang menunjukkan reaksi pasar yang positif terhadap pengumuman stock split.

yang menunjukkan adanya peningkatan laba (earnings) perusahaan yang melakukan stock split.

Gow-Cheng Huang, Kartono Liano dan Ming Shiung Pan (2006) meneliti apakah stock split merupakan suatu sinyal yang positif untuk profitabilitas masa depan perusahaan sesuai dengan signaling hypothesis. Mereka melakukan penelitian pada saham-saham dalam indeks NYSE, AMEX dan NASDAQ dan hasilnya adalah bertentangan dengan signalling hypothesis, yaitu stock split bukanlah merupakan suatu sinyal yang positif

terhadap profitabilitas masa depan yang ditunjukkan dengan hubungan yang negatif antara stock split dengan profitabilitas masa depan. Penelitian ini sejalan dengan yang dilakukan oleh Miliasih (2000) menemukan hasil bahwa pengumuman pemecahan saham tidak menyebabkan terjadinya kenaikan earning yang signifikan pada periode sebelum dan sesudah pengumuman stock split.

Berdasarkan hasil penelitian terdahulu yang pernah dilakukan mengenai pengaruh stock split terhadap profitabilitas, yang menunjukkan adanya research gap dalam hasil penelitiannya, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS PROFITABILITAS SEBELUM DAN SESUDAH PERISTIWA STOCK SPLIT ( Studi Pada Perusahaan Yang Terdaftar Di BEI )”.

suatu perusahaan selalu dilihat dari besarnya laba yang dihasilkan. Namun sesungguhnya laba saja kurang menunjukkan apakah profitabilitas suatu perusahaan itu baik atau buruk. Diperlukan beberapa rasio profitabilitas yang dapat menunjukkan seberapa efisien perusahaan dalam menggunakan modalnya, karena laba yang tinggi belum tentu mencerminkan efisiensi perusahaan yang tinggi pula.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang yang dikemukakan di atas, maka permasalahan yang diteliti adalah :

1. Apakah terdapat perbedaan yang signifikan antara laba (earnings) sebelum dan sesudah peristiwa stock split ?

2. Apakah terdapat perbedaan yang signifikan antara Net Profit Margin (NPM) sebelum dan sesudah peristiwa stock split ?

3. Apakah terdapat perbedaan yang signifikan antara Return on Assets (ROA) sebelum dan sesudah peristiwa stock split ?

C. TUJUAN PENELITIAN

Berdasarkan perumusan masalah yang diuraikan di atas, tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui apakah terdapat perbedaan yang signifikan antara laba (earnings) sebelum dan sesudah peristiwa stock split ? 2. Untuk mengetahui apakah terdapat perbedaan yang signifikan

antara Net Profit Margin (NPM) sebelum dan sesudah peristiwa stock split ?

3. Untuk mengetahui apakah terdapat perbedaan yang signifikan antara Return on Assets (ROA) sebelum dan sesudah peristiwa stock split ?

4. Untuk mengetahui apakah terdapat perbedaan yang signifikan antara Return on Equity (ROE) sebelum dan sesudah peristiwa stock split ?

D. MANFAAT PENELITIAN

Hasil penelitian ini akan memberikan manfaat bagi beberapa pihak berikut:

1. Bagi investor

2. Bagi emiten/ perusahaan

Dapat mengetahui dampak dari keputusan melakukan split terutama terhadap profitabilitas sehingga akan lebih berhati-hati mempertimbangkan kebijakan perusahaan yang akan diambil terutama kebijakan mengenai pemecahan saham. Hal ini diperlukan untuk mengambil suatu keputusan guna kepentingan pendanaan investasi.

3. Bagi praktisi

BAB II

TELAAH PUSTAKA

A. LANDASAN TEORI

1. Pasar Modal

Pasar modal adalah pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan baik dalam bentuk hutang atau modal sendiri yang diterbitkan oleh pemerintah maupun dari pihak swasta. Pasar modal juga merupakan pertemuan antara pihak yang mempunyai kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Fungsi pasar modal adalah untuk menjalankan fungsi ekonomi dan keuangan. Dalam menjalankan fungsi keuangan, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang kelebihan dana kepada pihak yang membutuhkan dana. Sebagai akibatnya, peminjam dana dan pemberi dana akan lebih diuntungkan dibandingkan jika pasar modal tidak ada. Di sisi lain, pasar modal juga sebagai wahana investasi masyarakat baik pemodal kecil maupun besar. Sementara para investor yang bermain di bursa bertujuan menghimpun dana dari keuntungan yang sebesar-besarnya bagi diri pribadinya maupun perusahaan yang mereka jalankan.

bertujuan menciptakan fasilitas bagi keperluan industri dan keseluruhan entitas dalam memenuhi permintaan dan penawaran modal. Terkecuali dalam negara dengan perekonomian sosialis ataupun tertutup, pasar modal bukanlah merupakan suatu keharusan.

Pasar modal dirancang untuk keperluan investasi jangka panjang. Pengguna pasar modal ini adalah individu-individu, pemerintah, organisasi dan perusahaan. Di pasar modal, penawaran dan permintaan sangatlah bervariasi dibandingkan dengan pasar uang. Dari segi lain, penawaran saat ini bisa menjadi permintaan besok. Namun, yang memegang peranan dalam pasar modal adalah perusahaan-perusahaan dengan berbagai ukuran yang menggunakan dana jangka panjang. Perusahaan-perusahaan tersebut merupakan perusahaan industri, manufaktur, perbankan, asuransi, dll.

Di pasar modal, informasi merupakan kebutuhan mendasar bagi para investor dalam melakukan pengambilan keputusan yang berkaitan dengan pemilihan portofolio dengan tingkat risiko tertentu. Informasi juga dapat mengurangi tingkat ketidakpastian yang terjadi, sehingga keputusan yang diambil sesuai dengan tujuan yang ingin dicapai. Suatu informasi akan sangat bermakna jika informasi itu mampu menyebabkan para investor terjun dalam pasar modal. Hal ini akan tercermin dari indikator atau karakteristik pasar modal seperti harga saham, volume perdagangan, return saham, dll.

modal tersebut merupakan pasar modal yang efisien. Dalam pasar modal yang efisien, harga pasar dari sekuritas yang diperdagangkan setiap saat selalu merefleksikan setiap informasi yang diketahui secara umum dari informasi tersebut. Pengaruh informasi pada pasar modal yang efisien adalah harga akan selalu menyesuaikan dengan informasi baru yang muncul. Suatu informasi dianggap informatif jika informasi tersebut mampu mengubah kepercayaan para pengambil keputusan.

Untuk menarik minat para pembeli dan penjual untuk berpartisipasi, pasar modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli surat-surat berharga dengan cepat. Sementara pasar modal dikatakan efisien jika harga dari surat-surat berharga mencerminkan nilai dari suatu perusahaan secara akurat. (Jogiyanto,2008)

Jika pasar modal bersifat efisien, harga dari surat berharga juga mencerminkan penilaian dari investor terhadap prospek laba perusahaan serta kualitas dan manajemennya di masa depan. Jika calon investor meragukan kualitas dan manajemen, keraguan ini dapat tercermin pada harga surat berharga yang turun. Dengan demikian, pasar modal dapat digunakan sebagai sarana tidak langsung pengukur kualitas manajemen.

(proxy). Jika pemegang saham tidak puas dengan manajemen, maka dapat

terjadi perang proksi (proxy fight) untuk mengganti manajemen.

2. Corporate Action

Corporate action adalah tindakan perusahaan untuk meningkatkan

modal disetor pada tahun-tahun berikutnya dengan melakukan : 1. Rapat Umum Pemegang Saham.

2. Pengeluaran saham baru melalui right issue. 3. Pengeluaran saham baru melalui warrant.

4. Pengeluaran saham baru melalui convertible bonds. 5. Menambah jumlah saham melalui split.

6. Menambah jumlah saham melalui saham bonus.

7. Menambah jumlah saham melalui dividen saham. (Moh. Samsul,2006)

3. Stock Split

Stock split merupakan pemecahan nilai nominal saham ke dalam

nominal saham. Tujuan stock split adalah untuk menempatkan harga pasar saham dalam trading range tertentu. Pemecahan saham dapat terdiri atas berbagai ukuran, yaitu pemecahan saham dua untuk satu, tiga untuk satu, satu untuk setengah, atau berapapun (Brigham and Houston, 2006).

Pada dasarnya ada dua jenis pemecahan saham yang dapat dilakukan yaitu pemecahan naik (split up) dan pemecahan turun (split down atau reverse split). Pemecahan turun adalah peningkatan nilai nominal per

lembar saham dan mengurangi jumlah saham yang beredar. Misalnya pemecahan turun dengan faktor pemecah 1:2; 1:3; dan 1:4. Pemecahan naik adalah penurunan nilai nominal perlembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya pemecahan saham dengan faktor pemecah 2:1; 3:1; dan 4:1. Perbandingan antara jumlah lembar saham yang bernominal lama dengan jumlah lembar saham yang bernominal baru disebut dengan rasio stock split. Misalnya 2:1 berarti 1 lembar saham nominal lama dipecah menjadi 2 lembar saham nominal baru (Basir dan Fakhrudin, 2005).

Pemecahan saham (stock split) adalah memecah selembar saham menjadi n lembar saham. Harga per lembar saham baru setelah stock split adalah sebesar 1/n dari harga sebelumnya. Dengan demikian, sebenarnya stock split tidak menambah nilai dari perusahaan atau dengan kata lain stock

split tidak mempunyai nilai ekonomis. Tetapi jika stock splits tidak

sekuritas dan yang berhubungan dengan sinyal yang akan disampaikan oleh perusahaan ke publik (Jogiyanto, 2008).

Dengan pemecahan saham, semua saham lama dihancurkan dan saham baru (dengan nominal baru) diterbitkan. Jumlah saham baru biasanya lebih besar 25% atau lebih dibandingkan jumlah saham lama yang beredar. McGrough (1993) mengatakan bahwa pasar modal Amerika Serikat yang diwakili oleh New York Stock Exchange (NYSE) juga mengatur kebijakan mengenai pemecahan saham. NYSE membedakan pemecahan saham menjadi dua, yaitu :

1) Pemecahan saham sebagian (partial stock split), yaitu tambahan distribusi saham yang beredar sebesar 25% atau lebih tetapi kurang dari 100% dari jumlah saham lama.

2) Pemecahan saham penuh (full stock split), yaitu tambahan distribusi saham yang beredar sebesar 100% atau lebih dari jumlah saham lama.

otomatis akan mengalami penyesuaian. Dengan meningkatnya jumlah saham yang beredar, maka harga dasar saham akan mengalami penyesuaian agar angka indeks tidak berubah.

Untuk itu, perlu dilakukan penghitungan harga teoritis saham yang diakibatkan adanya peristiwa stock split. Penghitungan stock split dari nominal a menjadi nominal b adalah sebagai berikut.

HT = n HAS

Dimana :

HT : harga teoritis

HAS : harga akhir saham dengan nilai nominal lama

n :

Penyesuaian jumlah saham akibat split saham sehingga nilai nominal saham berubah dari Rp a menjadi Rp b.

c = t n Dimana :

c : jumlah saham setelah split t : jumlah saham sebelum split n : factor split (

Penyesuaian nilai dasar karena adanya split.

NPS : nilai pasar sebelumnya

Hx : selisih antara harga teoritis dengan harga pembulatannya C : jumlah saham setelah split

NDS : nilai dasar sebelumnya

Beberapa pelaku pasar khususnya para emiten berpendapat bahwa aktivitas split diyakini dapat memberikan manfaat yang besar bagi perusahaan. McGrough (1993) mengemukakan manfaat pada umumnya yang diperoleh dari split, yaitu menurunkan harga saham yang kemudian akan membantu meningkatkan daya tarik investor, membuat saham lebih likuid untuk diperdagangkan dan mengubah investor odd lot (investor yang membeli saham di bawah 1 lot/ 500 lembar) menjadi investor round lot (investor yang membeli saham minimal 1 lot/ 500 lembar).

McNichols & Dravid (1990) menemukan bahwa secara statistik terjadi kenaikan EPS yang signifikan pada perusahaan setelah pengumuman stock split. Berdasarkan penemuan tersebut, yaitu bahwa harga saham

untuk menerangkan abnormal return yang berhubungan dengan stock splits. Hipotesis yang pertama yaitu hipotesis pensinyalan (signaling hypothesis). Menurut hipotesis ini, stock splits berhubungan dengan pengumuman abnormal return yang positif karena manajer menggunakan stock splits

untuk menyampaikan informasi privat yang menguntungkan mengenai prospek masa depan perusahaan. Dalam hipotesis ini dinyatakan bahwa stock split memberikan informasi kepada investor tentang prospek

peningkatan return masa depan yang substantial. Return yang meningkat tersebut dapat diprediksi dan merupakan sinyal tentang laba jangka pendek dan jangka panjang. Pengumuman stock split dianggap sebagai sinyal yang diberikan oleh manajemen kepada publik bahwa perusahaan mempunyai prospek yang bagus di masa depan.

Hipotesis yang kedua yaitu trading range hypothesis, yaitu split dilakukan untuk menyesuaikan harga saham ke tingkat yang “optimal”.

Hipotesis ini menyatakan bahwa stock split akan meningkatkan likuiditas perdagangan saham. Hal ini disebabkan oleh harga saham yang terlalu tinggi yang menyebabkan kurang aktifnya saham tersebut diperdagangkan. Dengan adanya stock split, harga saham menjadi tidak terlalu tinggi sehingga akan banyak investor yang mampu bertransaksi.

sahamnya sudah dibantah oleh Copeland (1979). Copeland dalam Jogiyanto menemukan hal yang sebaliknya dengan alasan ini, yaitu likuiditas pasar akan semakin rendah setelah stock split, yaitu volume perdagangan menjadi lebih rendah dibandingkan sebelumnya, biaya transaksi pialang secara proporsi meningkat dan bid – ask – spread (selisih harga bid yang diajukan oleh pembeli dan harga ask yang diminta oleh penjual) juga lebih tinggi dari sebelumnya. Hal ini juga didukung oleh penelitian yang dilakukan Indah Kurniawati (2003) yang dalam penelitiannya menunjukkan bahwa terjadi penurunan likuiditas setelah pengumuman pemecahan saham.

Alasan yang kedua yaitu alasan yang berhubungan dengan sinyal yang akan disampaikan oleh perusahaan ke publik. Pengumuman stock split dianggap sebagai sinyal yang positif karena manajer perusahaan akan menyampaikan prospek masa depan yang baik dari perusahaan ke publik yang belum mengetahuinya. Alasan sinyal ini didukung dengan kenyataannya bahwa perusahaan yang melakukan stock split merupakan perusahaan yang mempunyai kinerja yang baik. Jika pasar bereaksi pada waktu pengumuman stock split, bukan berarti bahwa pasar bereaksi karena informasi stock split tersebut yang tidak mempunyai nilai ekonomis, tapi bereaksi karena mengetahui prospek perusahaan di masa depan yang disinyalkan melalui stock split.

mendapatkan reaksi positif. Perusahaan yang memberikan sinyal tidak valid akan mendapatkan dampak yang negatif. Sesuai yang ditemukan oleh Copeland bahwa stock split mengandung biaya yang harus digunakan maka hanya perusahaan yang mempunyai prospek bagus saja yang mampu menanggung biaya ini dan sebagai akibatnya pasar bereaksi positif terhadapnya. Sebaliknya, perusahaan yang tidak mempunyai prospek yang baik yang mencoba memberikan sinyal tidak valid lewat stock split akan meningkatkan harga sekuritasnya, tetapi akan menurunkannya jika pasar cukup canggih untuk mengetahui.

Menurut Scott, Martin, Petty dan Keown (1999) dalam Rohana (2003) ada beberapa alasan mengapa manajer perusahaan melakukan stock split antara lain yaitu:

1. Agar saham tidak terlalu mahal sehingga dapat meningkatkan jumlah pemegang saham dan meningkatkan likuiditas perdagangan saham,

2. Untuk mengembalikan harga dan ukuran perdagangan rata-rata saham kepada kisaran yang telah ditargetkan,

3. Untuk membawa informasi mengenai kesempatan berinvestasi yang berupa peningkatan laba dan dividen kas.

4. Profitabilitas

penjualan, total aktiva maupun modal sendiri. Profitabilitas sering digunakan untuk mengukur kinerja manajemen perusahaan. Selain itu profitabilitas juga sebagai pengukur efisiensi penggunaan modal. Profitabilitas suatu perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional perusahaan. Dasar pemikiran bahwa tingkat keuntungan dipakai sebagai salah satu cara untuk menilai suatu keberhasilan efektivitas perusahaan tentu saja berhubungan dengan hasil akhir berbagai kebijakan dan keputusan perusahaan yang telah dilaksanakan oleh perusahaan pada periode berjalan.

Menurut Mosich dan Larsen dalam Handayati (2006), salah satu rasio yang penting dalam analisis laporan keuangan adalah rasio profitabilitas. Profitabilitas perusahaan merupakan kemampuan perusahaan untuk menghasilkan laba selama satu periode akuntansi. Profitabilitas dapat digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan melalui perbandingan laba dengan investasi yang digunakan.

Proksi yang digunakan untuk menilai profitabilitas dalam penelitian ini adalah :

a) Earnings (Laba)

dalam jangka panjang, memprediksi laba dan menaksir risiko dalam investasi atau kredit.

Earnings dapat digunakan untuk menghitung nilai perusahaan. Earnings yang diperoleh perusahaan dapat ditahan sebagai sumber dana

internal (retained earnings) atau dibagikan dalam bentuk dividen (Tendelilin, 1997).

Menurut Belkaoui (2000), earnings merupakan perbedaan pendapatan (revenue) dan biaya (expense) pada suatu periode akuntansi yang terjadi dalam menghasilkan revenue.

b) Net Profit Margin (NPM)

Net Profit Margin digunakan untuk mengukur seberapa banyak laba

bersih yang dapat dihasilkan dari setiap nilai penjualan. Rasio ini juga menunjukkan kemampuan perusahaan mengelola biaya operasinya. Selain itu, rasio ini juga menunjukkan kemampuan perusahaan dalam menghasilkan penjualan untuk menutup biaya tetap dan masih menyisakan laba yang layak atau tidak. Net Profit Margin diperoleh dengan cara membagi laba bersih setelah pajak dengan penjualan bersih.

c) Return On Assets (ROA)

Keuntungan lain dengan menggunakan analisis ROA adalah dapat digunakan untuk menilai profitabilitas masing-masing produk yang dihasilkan dan sebagai dasar untuk keperluan perencanaan ekspansi. Semakin efektif perusahaan menjalankan operasinya, maka risiko yang ditanggung semakin kecil. ROA diperoleh dengan cara membagi laba bersih setelah pajak dengan total aktiva.

d) Return On Equity (ROE)

Rasio ini digunakan untuk mengukur seberapa besar kemampuan perusahaan dalam menghasilkan laba bagi para pemegang saham biasa dengan modal ekuitas yang dimilikinya. Semakin tinggi ROE, maka akan semakin tinggi pula efektivitas dan efisiensi perusahaan dalam menggunakan modal sendiri untuk mencapai laba. ROE diperoleh dengan cara membagi laba bersih setelah pajak dengan modal sendiri.

B. Penelitian Terdahulu

Stock split merupakan salah satu bentuk corporate action. Berbeda

stock split tidak menambah nilai dari perusahaan atau dengan kata lain stock

split tidak mempunyai nilai ekonomis. Tetapi jika stock splits tidak

mempunyai nilai ekonomis, mengapa perusahaan emiten melakukannya? Kemungkinan alasannya adalah berhubungan dengan likuiditas harga sekuritas dan yang berhubungan dengan sinyal yang akan disampaikan oleh perusahaan ke publik (Jogiyanto, 2008).

Meskipun secara teoritis pemecahan saham tidak memiliki nilai ekonomis, tetapi banyaknya peristiwa pemecahan saham di pasar modal memberikan indikasi bahwa pemecahan saham merupakan alat yang penting dalam praktek pasar modal. Pemecahan saham telah menjadi salah satu alat yang digunakan oleh manajemen untuk membentuk harga pasar saham perusahaan. Maka dari itu, tidaklah mengherankan kalau banyak teori dan riset empiris yang dikembangkan untuk membahas tentang praktek pemecahan saham ke pasar modal (Marwata, 2002).

tahun sebelum pengumuman, pada saat pengumuman dan empat tahun setelah pengumuman stock split, namun peningkatan yang signifikan hanya terjadi pada satu tahun setelah pengumuman stock split.

Penelitian serupa juga dilakukan dalam konteks pasar modal Indonesia. Namun, hasil penelitiannnya berbeda. Penelitian yang dilakukan oleh Anggraini dan Jogiyanto (2000) menunjukkan bahwa tidak adanya penigkatan laba sebelum dan sesudah pemecahan saham. Temuan ini konsisten dengan penelitian yang dilakukan oleh Miliasih (2000) yang menemukan bahwa pengumuman pemecahan saham tidak menyebabkan terjadinya kenaikan earnings pada periode setelah stock split. Hal ini ditunjukkan dengan tidak terdapatnya perubahan earnings yang signifikan pada periode sebelum dan sesudah pengumuman pemecahan saham..

Penelitian yang dilakukan oleh Dina Primadolla (2004) juga menemukan bahwa kandungan informasi dalam pemecahan saham bukanlah informasi mengenai peningkatan earnings di masa depan. Hal ini ditunjukkan dengan tidak terdapatnya perubahan earnings yang signifikan pada periode setelah pengumuman pemecahan saham.

terhadap profitabilitas masa depan yang ditunjukkan dengan hubungan yang negatif antara stock split dengan profitabilitas masa depan.

Ikenbery et al (1996) dan Desai and Jain (1997) menemukan abnormal return pada 3 tahun setelah pengumuman split. Sementara Mc

Nichols and David (1990) menemukan bahwa laba periode pengumuman dapat dijelaskan oleh informasi privat dari manajemen mengenai laba masa depan. Beni Suhendra Winarso (2003) menemukan bahwa pasar memberikan reaksi secara signifikan terhadap pengumuman stock split. Hal ini terlihat pada tiga hari sebelum pengumuman terdapat abnormal return yang negatif sedangkan pada saat pengumuman dan sehari setelahnya investor dapat memperoleh abnormal retun yang positif. Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Wuff (2002) yang menunjukkan adanya abnormal return yang positif dan signifikan di sekitar pengumuman stock split. Abnormal return yang positif di sekitar pengumuman stock split ini menunjukkan bahwa respon pasar yang positif terhadap pengumuman stock split. Hal ini dikarenakan investor memiliki sinyal yang positif terhadap perusahaan yang melakukan stock split.

analis keuangan cenderung menyepelekan laba akibat pemecahan dan anggapan ini akan menurun secara bertahap dan mendekati nol ketika laba aktual diumumkan.

Kadiyala dan Vetsuypens (2002) melakukan penelitian pada perusahaan-perusahaan yang melakukan stock split di pasar modal New York dan menunjukkan bahwa stock split mempengaruhi kinerja keuangan perusahaan khususnya profitabilitas perusahaan, yaitu mempengaruhi Return on Asset (ROA) secara signifikan setelah pengumuman stock split. Hal ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Indah Retno Rahayu (2006) yang menunjukkan bahwa stock split tidak menyebabkan perbedaan ROA secara signifikan. Sedangkan penelitian yang dilakukan oleh Budhi Pamungkas Gautama (2008) menguji pengaruh pemecahan saham terhadap profitabilitas perusahaan yang diukur dengan ROE. Hasil penelitiannya menunjukkan bahwa tidak adanya perbedaan ROE setelah dilakukannya pemecahan saham.

C. Kerangka Penelitian

Keterangan :

Variabel independen : Tindakan pemecahan saham (stock split) Variabel dependen : Profitabilitas perusahaan yang diukur dengan

menggunakan proksi Laba, Net Profit Margin (NPM), Return on Assets (ROA), dan Return on Equity (ROE).

D. Hipotesis

Menurut teori persinyalan, stock split berhubungan dengan pengumuman laba yang positif di masa depan. Pengumuman stock split dianggap sebagai sinyal yang diberikan oleh manajemen kepada publik bahwa perusahaan mempunyai prospek yang bagus di masa depan. Rata-rata harga saham akan naik tidak berapa lama setelah perusahaan mengumumkan adanya pemecahan saham (Brigham, 2006). Akan tetapi,

kenaikan harga ini lebih disebabkan adanya fakta bahwa manajemen melakukan stock split sebagai suatu tanda akan adanya laba masa depan yang tinggi daripada adanya keinginan untuk melakukan pemecahan saham itu sendiri. Hal ini dikarenakan yang cenderung akan memecahkan saham adalah manajemen yang berfikiran bahwa keadaan terlihat baik, maka pengumuman akan adanya pemecahan saham dianggap sebagai suatu tanda bahwa laba kemungkinan besar akan naik. Pernyataan ini didukung dengan penelitian yang dilakukan Lakonishok and Lev (1987). Penelitian mereka menunjukkan bahwa perusahaan yang melakukan split mempunyai rata-rata pertumbuhan laba 16,31% dalam tahun pertama pengumuman split, sedikit lebih besar daripada perusahaan yang tidak melakukan split, yaitu mempunyai rata-rata pertumbuhan laba hanya 13,28%. Hasil penelitian ini serupa dengan hasil penelitian Asquith, Healy dan Palepu (1989) yang menunjukkan adanya peningkatan laba (earnings) perusahaan yang signifikan terjadi pada satu tahun setelah pengumuman stock split. Namun penelitian yang dilakukan Miliasih (2000) menemukan hasil yang berbeda, yaitu bahwa pengumuman pemecahan saham tidak menyebabkan terjadinya kenaikan earning yang signifikan pada periode sebelum dan sesudah pengumuman stock split.

Berdasar penjelasan tersebut, maka hipotesis pertama dari penelitian ini adalah :

Ha1 : terdapat perbedaan yang signifikan antara laba (earnings)

Menurut teori persinyalan di atas, terdapat anggapan bahwa pengumuman pemecahan saham dapat memberikan informasi kepada investor mengenai prospek perusahaan di masa depan. Selanjutnya juga dipertegas oleh Masse et al. (1997) bahwa informasi mengenai prospek perusahaan di masa yang akan datang bersifat positif. Dengan demikian, jika prospek perusahaan tersebut diukur dengan profitabilitas, maka dapat dikatakan bahwa dengan adanya stock split profitabilitas perusahaan akan meningkat. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba selama periode berjalan. Profitabilitas sering digunakan untuk mengukur kinerja manajemen perusahaan. Selain itu profitabilitas juga sebagai pengukur efisiensi penggunaan modal. Profitabilitas suatu perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional perusahaan.

Net Profit Margin merupakan rasio profitabilitas yang digunakan

Dari penjelasan tersebut, maka hipotesis kedua yang dapat dirumuskan adalah :

Ha2 : terdapat perbedaan yang signifikan antara NPM (Net Profit

Margin) perusahaan sebelum dan sesudah peristiwa stock split.

Kadiyala dan Vetsuypens (2002) melakukan penelitian pada perusahaan-perusahaan yang melakukan stock split di pasar modal New York dan menunjukkan bahwa stock split mempengaruhi kinerja keuangan perusahaan khususnya profitabilitas perusahaan, yaitu mempengaruhi Return on Asset (ROA) secara signifikan setelah pengumuman stock split. Hal ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Indah Retno Rahayu (2006) yang menunjukkan bahwa stock split tidak menyebabkan perbedaan ROA secara signifikan.

ROA sendiri merupakan salah satu bentuk rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan dalam operasionalnya untuk menghasilkan laba. Jadi ROA digunakan untuk mengukur efisiensi dari keseluruhan operasional suatu perusahaan.

Dari penjelasan tersebut, maka hipotesis ketiga yang dapat dirumuskan adalah :

Ha3 : terdapat perbedaan yang signifikan antara ROA (Return on

Assets) perusahaan sebelum dan sesudah peristiwa stock split.

”earning power” dari investasi nilai buku para pemegang saham dan frekuensi penggunaan dalam membandingkan dengan beberapa perusahaan dalam industri yang sejenis. ROE yang tinggi menunjukkan penerimaan perusahaan akan kesempatan investasi yang sangat baik dan manajemen biaya yang efektif. (Agus Subardi, 1993)

Adanya kebijakan pemecahan saham yang diyakini akan memberikan prospek yang bagus di masa depan membuat para investor beranggapan bahwa tingkat keuntungan yang akan mereka terima dari modal yang telah mereka tananamkan juga akan lebih tinggi. Penelitian yang telah menguji pengaruh stock split terhadap ROE adalah penelitian yang dilakukan oleh Budhi Pamungkas Gautama (2008). Penelitian tersebut menguji pengaruh pemecahan saham terhadap profitabilitas perusahaan yang diukur dengan ROE. Namun hasil penelitiannya menunjukkan bahwa tidak adanya perbedaan ROE setelah dilakukannya pemecahan saham.

Dari penjelasan tersebut, maka hipotesis keempat yang dapat dirumuskan adalah :

Ha4 : terdapat perbedaan yang signifikan antara ROE (Return on

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang akan penulis lakukan ini merupakan suatu penelitian yang termasuk ke dalam kategori event study atau studi peristiwa. Event study adalah penelitian yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Jogiyanto, 2003; 410).

Dalam hal ini, peristiwa yang diteliti adalah pengumuman stock split. Penelitian ini meneliti dampak tidak langsung dari pengumuman stock

split, yaitu profitabilitas perusahaan satu tahun sebelum dan satu tahun

sesudah peristiwa tersebut.

B. Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi adalah gabungan dari seluruh elemen yang terbentuk peristiwa, hal atau orang yang memiliki karakteristik yang serupa yang menjadi pusat perhatian seorang peneliti, karena itu populasi dapat dipandang sebagai sebuah semesta penelitian (Ferdinand, Augusty : 2006). Populasi disini adalah semua perusahaan yang terdaftar di BEI.

(Ferdinand, Augusty : 2006). Sampel yang digunakan adalah perusahaan yang melakukan pemecahan saham antara tahun 2000-2007.

Teknik pengambilan sampel berdasarkan pada sampel yang memenuhi kriteria tertentu yang ditentukan berdasarkan purposive sampling method yaitu tipe pemilihan sampel secara acak dengan pertimbangan

tertentu (sampel bertujuan secara subyektif). Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Perusahaan yang melakukan tindakan pemecahan saham pada tahun 2000 sampai dengan 2007.

3. Perusahaan yang mempublikasikan laporan keuangan tahunan satu tahun sebelum dan sesudah pemecahan saham.

4. Perusahaan yang memiliki data-data lengkap yang dibutuhkan untuk penelitian ini.

C. Definisi Operasional dan Pengukuran Variabel Variabel Dependen

a) Laba (earnings)

Earnings merupakan perbedaan revenue dan expense pada suatu periode akuntansi yang terjadi dalam menghasilkan revenue. Laba dalam hal ini merupakan laba setelah pajak (EAT).

b) Net Profit Margin (NPM)

Rasio ini mengindikasikan banyaknya EAT yang dihasilkan dari setiap nilai penjualan. Untuk menghitung NPM digunakan rumus :

NPM :

ROA merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva. Untuk menghitung ROA digunakan rumus :

ROA :

ROE :

Equity Total

EAT

100%

Variabel Independen

Variabel independen merupakan variabel yang tidak dipengaruhi oleh variabel lain dan sebaliknya mempengaruhi variabel lain. Variabel independen dalam penelitian ini adalah peristiwa pemecahan saham (stock split).

D. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data yang dipublikasikan Divisi Riset dan Pengembangan BEI yang berupa Indonesian Capital Market Directory (ICMD) tahun 1999 sampai dengan

tahun 2008. Data yang digunakan dalam penelitian ini berupa laporan keuangan satu tahun sebelum dan sesudah tindakan pemecahan saham.

E. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini dikumpulkan dengan metode dokumentasi terhadap perusahaan-perusahaan yang melakukan pemecahan saham selama periode tahun 2000 sampai dengan tahun 2007.

Uji ini digunakan untuk mengetahui apakah sampel yang diamati berdistribusi normal atau tidak. Uji ini penting dilakukan karena seringkali sebelum melakukan pengolahan data pada suatu pengamatan populasi, banyak peneliti mengasumsikan bahwa populasi yang diamati tersebut berdistribusi normal. Latar belakang diambilnya asumsi ini biasanya adalah permasalahan dapat diselesaikan dengan cepat dan mudah. Asumsi semacam ini dapat mengakibatkan kesalahan yang fatal jika ternyata asumsi tersebut tidak sesuai dengan kondisi riil dalam penelitian yang dilakukan. Oleh karena itu, uji kenormalan sangat dibutuhkan sebelum melakukan proses pengolahan data populasi.

Uji normalitas dilakukan dengan uji Kolmogorov-Smirnov. Dalam uji ini, yang diperbandingkan adalah distribusi frekuensi kumulatif hasil pengamatan dengan distribusi frekuensi kumulatif yang diharapkan.

Kriteria yang dipakai adalah dengan membandingkan tingkat signifikansi hasil pengujian dengan tingkat signifikansi yang telah ditentukan (5%). Jika tingkat signifikansi hitung lebih besar dari tingkat signifikansi yang telah ditentukan (signifikansi > 0,05) maka data berdistribusi normal. Dan sebaliknya jika tingkat signifikansi hitung lebih kecil dari tingkat signifikansi yang telah ditentukan (signifikansi < 0,05) maka data berdistribusi tidak normal.

2. Uji Hipotesis

parametric. Pengujian parametric menggunakan Paired Sample t-Test

(uji t) untuk data yang berdistribusi normal sedangkan non parametric dengan menggunakan pengujian Wilcoxon Signed Rank Test apabila data tidak berdistribusi normal (Miraeki Herawati, 2007).

Apabila data berdistribusi normal, maka selanjutnya dilakukan pengujian hipotesis dengan menggunakan Paired Sample t-Test (uji t).

Langkah-langkah hipotesis yang dilakukan untuk melakukan Paired Sample t-Test (uji t) adalah :

1. Menentukan hipotesis

3. Menghitung nilai t (Djarwanto & Pangestu, 1998:188) Nilai t =

SD 1&2 : standar deviasi sampel sebelum dan sesudah stock split

n1&2 : jumlah sampel

4. Membandingkan hasil pengujian dengan kriteria pengujian, yaitu apabila probabilitas (nilai t) > 0,05, maka H0 diterima dan jika

probabilitasnya (nilai t) < 0,05 maka H0 ditolak.

Apabila data tidak berdistribusi normal, maka dilakukan pengujian dengan menggunakan Wilcoxon signed rank test. Caranya dengan memberikan tanda yaitu tanda positif dan negatif dan memperhatikan besarnya selisih tanda tersebut. Pengujian hipotesis perbedaan ini dilakukan dengan mengamati nilai Z yang dihasilkan dan tingkat signifikansinya..

Langkah-langkah yang dilakukan untuk melakukan Wilcoxon signed rank test adalah :

1. Menentukan hipotesis

2. Menentukan tingkat signifikansi (α = 5%) 3. Menghitung nilai Z dengan

4. Membandingkan hasil pengujian dengan kriteria pengujian, yaitu apabila nilai ZHitung > ZTabel dengan taraf signifikansi lebih besar dari taraf

signifikansi yang disyaratkan yaitu 5 % (0.05), maka H0 diterima dan Ha

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sampel Penelitian

Penentuan sampel dalam penelitian ini menggunakan purpossive sampling method, dimana populasi yang akan dijadikan sampel dalam

penelitian ini adalah populasi yang memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti. Penentuan kriteria sampel diperlukan untuk menghindari timbulnya misspesifikasi dalam penentuan sampel penelitian yang selanjutnya akan berpengaruh pada hasil analisis.

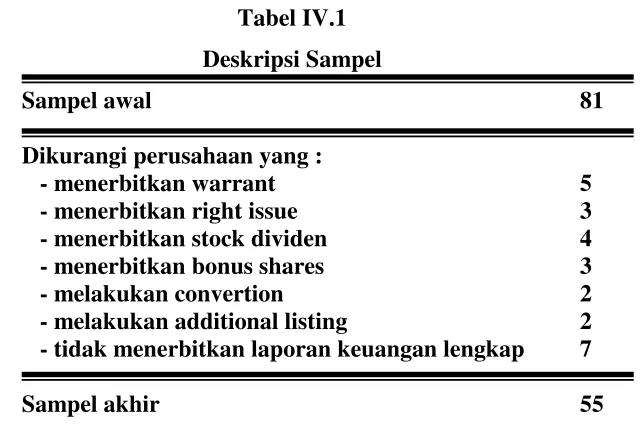

Seleksi sampel dimulai dengan memilih perusahaan-perusahaan yang listing di BEI dan yang melakukan peristiwa stock split selama tahun pengamatan 2000-2007. Hasilnya diperoleh 81 perusahaan yang melakukan tindakan pemecahan saham pada tahun 2000-2007. Dari sampel tersebut dikurangi dengan perusahaan-perusahaan yang melakukan corporate action selain stock split (warrant, right issue, bonus shares, convertion bond, additional listing, stock dividen) pada tahun terjadinya stock split. Hal ini

bertujuan untuk menghilangkan pengaruh kebijakan corporate action lainnya selain stock split. Selain itu,perusahaan yang tidak menerbitkan laporan keuangan yang lengkap juga dihilangkan dari sampel.

Humpuss Intermoda Transportasi Tbk dan PT. Unilever Indonesia Tbk. Disebabkan periode estimasi dari kedua peristiwa pemecahan saham tersebut saling terpisah satu dengan yang lain sehingga dipastikan tidak akan berpengaruh terhadap hasil analisis, maka sampel ini tetap digunakan dalam uji penelitian. Berikut akan disajikan tabel jumlah perusahaan yang akan dijadikan sampel akhir dalam penelitian ini.

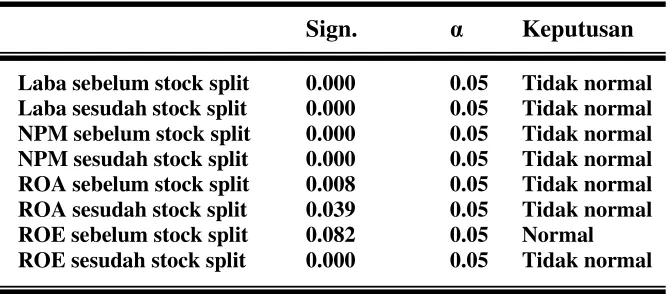

Tabel IV.1 menentukan apakah suatu populasi berdistribusi normal atau tidak. Uji ini digunakan untuk mengetahui apakah sampel yang diamati berdistribusi normal atau tidak. Uji normalitas dilakukan dengan uji Kolmogorov-Smirnov. Dalam uji ini, yang diperbandingkan adalah distribusi frekuensi

Kriteria yang dipakai adalah dengan membandingkan tingkat signifikansi hasil pengujian dengan tingkat signifikansi yang telah ditentukan (5%). Jika tingkat signifikansi hitung lebih besar dari tingkat signifikansi yang telah ditentukan (signifikansi > 0,05) maka data berdistribusi normal. Dan sebaliknya jika tingkat signifikansi hitung lebih kecil dari tingkat signifikansi yang telah ditentukan (signifikansi < 0,05) maka data berdistribusi tidak normal.

Hasil pengujian tersebut dapat dilihat dalam table IV.2. Tabel IV.2

Sumber : data sekunder diolah

Oleh karena sebagian besar data tidak berdistribusi secara normal, maka uji beda dua sampel berpasangan (uji hipotesis) dilakukan dengan Uji Wilcoxon Signed Rank Test.

C. Uji Hipotesis

1. Pengujian Hipotesis Pertama

Hipotesis pertama dalam penelitian ini adalah adanya pendugaan perbedaan yang signifikan antara laba sebelum dan sesudah stock split. Hipotesis ini disebabkan karena terdapat banyak research gap dalam penelitian-penelitian sebelumnya yang menguji pengaruh stock split terhadap laba (earning). Formula hipotesis ini dapat dituliskan sebagai berikut:

H0 : tidak terdapat perbedaan yang signifikan antara laba (earning)

perusahaan sebelum dan sesudah peristiwa stock split.

Ha1 : terdapat perbedaan yang signifikan antara laba (earning) perusahaan

sebelum dan sesudah peristiwa stock split.

Hasil uji Wilcoxon Signed Rank pada hipotesis pertama dapat dilihat pada tabel IV.3 berikut.

Tabel IV.3 Uji Wilcoxon

α Z Asymp.Sig. (2-tailed)

Laba sebelum-sesudah 0.05 -2.015 0.044

Tabel IV.3 menyajikan hasil uji Wilcoxon Signed Rank mengenai laba sebelum dan sesudah peristiwa stock split. Pengujian hipotesis pertama dilakukan dengan mengamati nilai Z yang dihasilkan. Terlihat bahwa nilai Z yang dihasilkan adalah sebesar -2,015 dengan tingkat signifikansi 0,044. Nilai Zhitung (-2,015) lebih kecil dari nilai Ztabel (-1,96). Tingkat signifikansi

yang digunakan adalah 0,05 (α = 5%). Dengan demikian, dapat disimpulkan bahwa H0 ditolak dan Ha1 diterima karena nilai Zhitung (-2,015)

< Ztabel (-1,96) dengan tingkat signifikansi yang dihasilkan lebih kecil dari

tingkat signifikansi yang disyaratkan, yaitu sebesar 0,05. Oleh karena itu dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara laba sebelum dan sesudah peristiwa stock split.

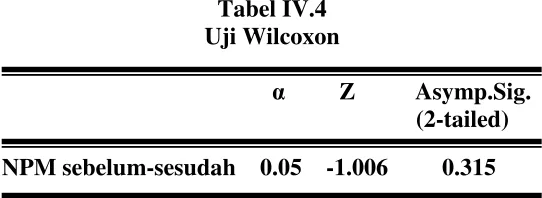

2. Pengujian Hipotesis Kedua

Hipotesis kedua dalam penelitian ini adalah pendugaan adanya perbedaan yang signifikan antara NPM sebelum dan sesudah stock split. Formula hipotesis ini dapat dituliskan sebagai berikut:

H0 : tidak terdapat perbedaan yang signifikan antara NPM (Net Profit

Margin) perusahaan sebelum dan sesudah peristiwa stock split.

Ha2 : terdapat perbedaan yang signifikan antara NPM (Net Profit Margin)

Hasil pengujian terhadap hipotesis kedua ini dijelaskan pada tabel IV.4 berikut.

Tabel IV.4 Uji Wilcoxon

α Z Asymp.Sig. (2-tailed) NPM sebelum-sesudah 0.05 -1.006 0.315 Sumber : data sekunder yang diolah (lampiran)

Tabel IV.4 menyajikan hasil uji Wilcoxon Signed Rank mengenai NPM sebelum dan sesudah peristiwa stock split. Terlihat bahwa nilai Zhitung

yang dihasilkan sebesar (-1,006) lebih besar daripada nilai Ztabel yaitu

sebesar (-1,96) dengan tingkat signifikansi yang dihasilkan sebesar 0,315 dimana nilai ini lebih besar dari tingkat signifikansi yang disyaratkan yaitu sebesar 0,05. Oleh karena nilai Zhitung (-1,006) > Ztabel (-1,96) dan tingkat

signifikansi yang dihasilkan lebih besar dari 0,05 maka H0 diterima dan Ha2

3. Pengujian Hipotesis Ketiga

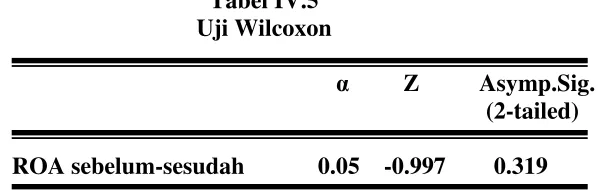

Hipotesis ketiga dalam penelitian ini adalah pendugaan adanya perbedaan yang signifikan antara ROA sebelum dan sesudah stock split. Formula hipotesis ini dapat dituliskan sebagai berikut:

H0 : tidak terdapat perbedaan yang signifikan antara ROA (Return on

Assets) perusahaan sebelum dan sesudah peristiwa stock split.

Ha3 : terdapat perbedaan yang signifikan antara ROA (Return on

Assets) perusahaan sebelum dan sesudah peristiwa stock split.

Hasil pengujian terhadap hipotesis ketiga ini dijelaskan pada tabel IV.4 berikut.

Tabel IV.5 Uji Wilcoxon

α Z Asymp.Sig. (2-tailed) ROA sebelum-sesudah 0.05 -0.997 0.319 Sumber : data sekunder yang diolah (lampiran)

Tabel IV.5 menyajikan hasil uji Wilcoxon Signed Rank mengenai ROA sebelum dan sesudah peristiwa stock split. Terlihat bahwa nilai Zhitung

yang dihasilkan sebesar (-0,997) lebih besar daripada nilai Ztabel yaitu

sebesar (-1,96) dengan tingkat signifikansi yang dihasilkan sebesar 0,319 dimana nilai ini lebih besar dari tingkat signifikansi yang disyaratkan yaitu sebesar 0,05. Oleh karena Zhitung (-0,997) > Ztabel (-1,96) dan tingkat

signifikansi yang dihasilkan lebih besar dari 0,05 maka H0 diterima dan Ha3

perbedaan yang signifikan antara ROA sebelum dan setelah peristiwa stock split.

4. Pengujian Hipotesis Keempat

Hipotesis keempat dalam penelitian ini adalah pendugaan adanya perbedaan yang signifikan antara ROE sebelum dan sesudah stock split. Formula hipotesis ini dapat dituliskan sebagai berikut:

H0 : tidak terdapat perbedaan yang signifikan antara ROE (Return on

Equity) perusahaan sebelum dan sesudah peristiwa stock split.

Ha4 : terdapat perbedaan yang signifikan antara ROE (Return on

Equity) perusahaan sebelum dan sesudah peristiwa stock split.

Hasil pengujian terhadap hipotesis keempat ini dijelaskan pada tabel IV.4 berikut.

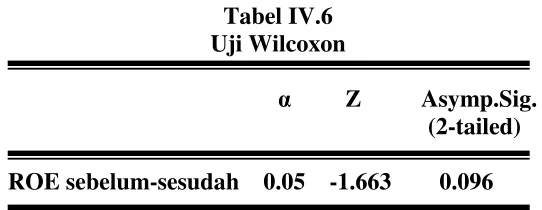

Tabel IV.6 Uji Wilcoxon

α Z Asymp.Sig. (2-tailed) ROE sebelum-sesudah 0.05 -1.663 0.096

Sumber : data sekunder yang diolah (lampiran)

Tabel IV.6 menyajikan hasil uji Wilcoxon Signed Rank mengenai ROE sebelum dan sesudah peristiwa stock split. Terlihat bahwa nilai Zhitung

yang dihasilkan sebesar (-1,663) lebih besar daripada nilai Ztabel yaitu

sebesar 0,05. Oleh karena Zhitung (-1,663) > Ztabel (-1,96) dan tingkat

signifikansi yang dihasilkan lebih besar dari 0,05 maka H0 diterima dan

Ha4 ditolak. Kesimpulannya adalah tidak terdapat perbedaan yang

signifikan antara ROE sebelum dan sesudah stock split pada tingkat signifikansi 5%.

Jika diuji menggunakan tingkat signifikansi 10% (α = 0,1), maka hipotesis keempat ini diterima karena tingkat signifikansi yang dihasilkan lebih kecil dari 0,1 yaitu sebesar 0,096. Namun penerimaan hipotesis dengan menggunakan tingkat signifikansi 10% ini terdukung lemah karena tingkat kesalahan yang digunakan semakin besar, yaitu 10%. Dengan demikian dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara ROE sebelum dan sesudah peristiwa stock split pada tingkat signifikansi 10%.

D. Interpretasi Hasil Penelitian

signifikansi yang digunakan adalah 0,05 (α = 5%). Dengan demikian, dapat disimpulkan bahwa H0 ditolak dan Ha1 diterima karena nilai Zhitung

(-2,015) < Ztabel (-1,96) dengan tingkat signifikansi yang dihasilkan lebih

kecil dari tingkat signifikansi yang disyaratkan, yaitu sebesar 0,05. Oleh karena itu dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara laba sebelum dan sesudah peristiwa stock split. Hal ini sejalan dengan penelitian yang dilakukan oleh Lakonishok and Lev (1987) serta Asquith, Healy dan Palepu (1989) yang menyatakan bahwa terdapat peningkatan laba yang signifikan setelah peristiwa stock split.

Selanjutnya dari hasil pengujian hipotesis kedua yang menguji apakah terdapat perbedaan yang signifikan antara NPM pada tahun sebelum dan sesudah peristiwa stock split menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara NPM pada tahun sebelum dan sesudah peristiwa stock split. Hal ini ditunjukkan dengan hasil pengujian terhadap hipotesis kedua menggunakan uji Wilcoxon signed rank test yang menunjukkan bahwa nilai Z yang dihasilkan adalah sebesar Zhitung (-1,006)

dimana nilai ini lebih besar dari nilai Ztabel (-1,96) dan tingkat signifikansi

yang dihasilkan (0,315) lebih besar dari 0,05, oleh karena itu H0 diterima

dan Ha2 ditolak. Jadi dapat disimpulkan bahwa tidak dapat perbedaan yang

signifikan antara NPM sebelum dan sesudah stock split.