commit to user

iii

PENGARUH INDIKATOR MAKRO EKONOMI

TERHADAP KINERJA PASAR MODAL INDONESIA

SEBELUM DAN SESUDAH KRISIS GLOBAL 2008

Skripsi

Diajukan Guna Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Untuk Mencapai Gelar Sarjana Ekonomi, Jurusan Ekonomi Pembangunan,

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

DAVID

F0108145

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

vi

Karya ini penulis persembahkan untuk:

commit to user

vii

KATA PENGANTAR

Puji Syukur penulis panjatkan kehadirat Tuhan YME yang telah

memberikan banyak rahmat dan karunia-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “PENGARUH INDIKATOR MAKRO

EKONOMI TERHADAP KINERJA PASAR MODAL INDONESIA

SEBELUM DAN SESUDAH KRISIS GLOBAL 2008” untuk melengkapi

tugas-tugas dan memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam penyusunan skripsi ini, penulis menyadari sepenuhnya bahwa tanpa

adanya dorongan, bimbingan, petunjuk serta bantuan dari berbagai pihak skripsi

ini tidak dapat terselesaikan dengan baik. Pada kesempatan ini tidak lupa penulis

mengucapkan banyak terima kasih kepada:

1. Drs. Wisnu Untoro,MS selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Supriyono, MSi selaku Ketua Jurusan Ekonomi Pembangunan

Universitas Sebelas Maret Surakarta.

3. JJ. Sarungu, Dr.,MS selaku dosen pembimbing akademik.

4. Lukman Hakim, SE, Msi, Ph.D selaku dosen pembimbing dalam proses

penyusunan skripsi sehingga dapat berjalan dengan baik.

5. Orang tua penulis yang senang tiasa memberikan yang terbaik kepada

penulis.

6. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

7. Seluruh staff dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

yang tidak dapat penulis sebutkan satu per satu, terima kasih atas

bantuannya.

8. Sahabat-sahabat penulis yang tidak dapat penulis sebutkan satu per satu,

terima kasih atas bantuan dan dukungannya.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari

sempurna. Oleh karena itu kritik dan saran yang membangun sangat kami

commit to user

viii

yang membutuhkan dan memberikan masukan yang berharga bagi

penelitian-penelitian selanjutnya.

Surakarta, 12 Juni 2012

commit to user

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

a. Pengertian Pasar Modal ... 6

b. Jenis Pasar Modal ...7

c. Metode Perhitungan Indeks Harga Saham Gabungan ... 9

commit to user

x

a. Pengertian Inflasi ...16

b. Disagregasi Inflasi ...17

c. Determinan Inflasi ...19

d. Pentingnya Kestabilan Harga ...20

4. Perdagangan Internasional ... 21

a. Internasional product life cycle (IPLC) Theory ...21

b. Competitive advantage of nation dari M. Porter...23

c. Hyper competitive dari Richard D’Aveni ... 25

d. Competitive Lieralization (Persaingan Liberalisasi) ... 27

5. BI Rate ... 28

a. Pengertian BI Rate ...28

b .Jadwal Penetapan dan Penentuan ...29

c. Besar Perubahan BI Rate ...29

B. Penelitian Terdahulu ... 30

C. Kerangka Penelitian ... 36

BAB III METODE PENELITIAN ... 39

A. Desain Penelitian ... 39

B. Ruang Lingkup Penelitian ... 40

C. Defenisi Operasional Variabel ... 40

1. Indeks Harga Saham Gabungan (IHSG) ... 41

2. Kurs Nilai Tukar ... 41

3. Inflasi ... 41

4. Perdagangan Internasional ... 42

5. BI Rate ... 42

D. Metode Pengumpulan Data ... 42

E. Metode Analisis Data ... 42

1. Uji Stasioneritas Data & Derajat Integrasi ... 44

2. Penentuan Lag Length ... 45

3. Uji Kointegrasi ... 46

4. Estimasi VECM ... 47

commit to user

xi

6.Variance Decomposition ... 50

BAB IV HASIL ANALISIS DAN PEMBAHASAN ... 51

A. Gambaran Umum Tentang Pasar Saham ... 51

B. Gambaran Umum Tentang Nilai Tukar ... 57

C. Gambaran Umum Tentang Inflasi ... 63

D. Gambaran Umum Tentang Perdagangan Internasional ... 71

E. Gambaran Umum Tentang Suku Bunga (BI RATE)... 75

F. Uji stasioneritas data ... 82

G. Penentuan Lag Length ... 83

H. Uji Kointegrasi ... 84

I. Estimasi VECM ... 85

1. Hubungan Jangka Panjang ... 85

2. Hubungan Jangka Pendek ... 86

J. Fungsi Impulse Response ... 87

K. Variance Decompotition ... 92

L. Interpretasi Hasil ... 93

BAB V KESIMPULAN DAN SARAN ... 98

A. Kesimpulan... 98

B. Saran ... 101

DAFTAR PUSTAKA ... xvi

LAMPIRAN ... xix

commit to user

xii

DAFTAR TABEL

Tabel Halaman

2.1 Tahapan IPLC dan ciri-cirinya (untuk AS sebagai Negara Inovator) ... 22

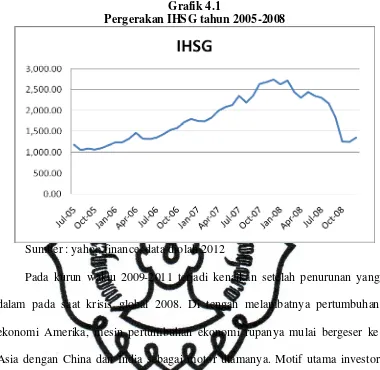

4.1 Pergerakan IHSG tahun 2005-2008... 52

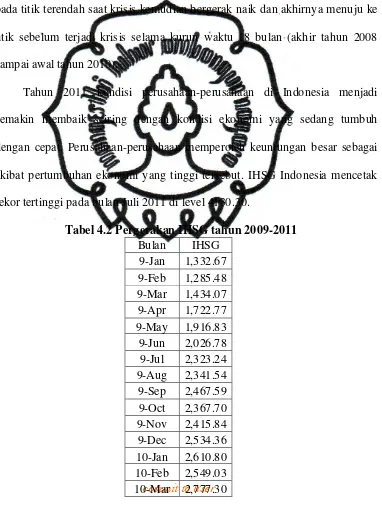

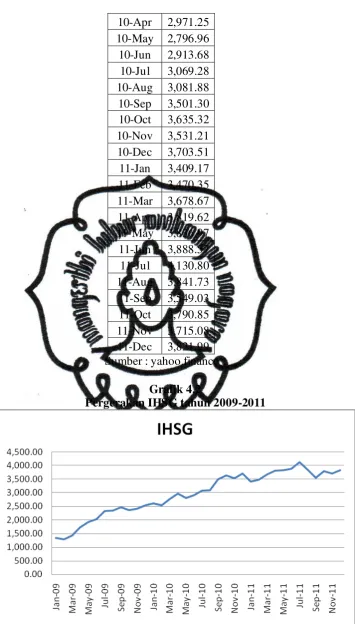

4.2 Pergerakan IHSG tahun 2009-2011... 55

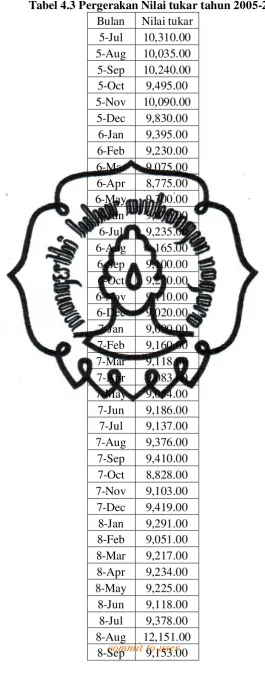

4.3 Pergerakan Nilai Tukar tahun 2005-2008 ... 58

4.4 Pergerakan Nilai Tukar tahun 2009-2011 ... 62

4.5 Pergerakan Inflasi tahun 2005-2008 ... 65

4.6 Pergerakan Inflasi tahun 2009-2011 ... 69

4.7 Pergerakan Perdagangan Internasional tahun 2005-2008 ... 72

4.8 Pergerakan Perdagangan Internasional tahun 2009-2011 ... 74

4.9 Pergerakan BI Rate tahun 2005-2008... 77

4.10 Pergerakan BI Rate tahun 2009-2011... 81

4.11 Sebelum krisis 2005-2008 Summary of Unit Root Augmented Dickey-Fuller (ADF) and Phillips-Peron (PP) at (level) and (first difference) ... 83

4.12 Sesudah krisis 2009-2011 Summary of Unit Root Augmented Dickey-Fuller (ADF) and Phillips-Peron (PP) at (level) and (first difference) ... 83

4.13 Summary of Lag Length Selection Sebelum krisis 2005-2008 ... 84

4.14 Summary of Lag Length Selection Sesudah krisis 2009-2011 ... 84

4.15 Summary of Johansen Cointegration Sebelum krisis 2005-2008 ... 85

4.16 Summary of Johansen Cointegration Sesudah krisis 2009-2011 ... 85

4.17 Vector Error Correction Estimates Short Term Sebelum krisis 2005-2008... 86

4.18 Vector Error Correction Estimates Short Term Sesudah krisis 2009-2011... 87

4.19 Variance Decomposition Sebelum krisis 2005-2008 ... 92

4.20 Variance Decomposition Sesudah krisis 2009-2011 ... 93

commit to user

xiii

4.22 Perbandingan jangka panjang, jangka pendek dan Impulse

commit to user

xiv

DAFTAR Grafik

Grafik Halaman

2.1 IPLC ... 22

4.1 Pergerakan IHSG tahun 2005-2008.... ... 54

4.2 Pergerakan IHSG tahun 2009-2011. ... 56

4.3 Pergerakan Nilai Tukar tahun 2005-2008.... ... 59

4.4 Pergerakan Nilai Tukar tahun 2009-2011... 63

4.5 Pergerakan IHK tahun 2005-2008.... ... 67

4.6 Pergerakan IHK tahun 2009-2011. ... 70

4.7 Pergerakan Perdagangan Internasional tahun 2005-2008.... ... 73

4.8 Pergerakan Perdagangan Internasional tahun 2009-20011. ... 75

4.9 Pergerakan BIRATE tahun 2005-2008.... ... 79

4.10 Pergerakan BIRATE tahun 2009-20011. ... 82

4.11 Hubungan Tingkat Impulse Response Sesudah krisis 2009-20011.... ... 88

commit to user

xv

DAFTAR GAMBAR

Gambar Halaman

2.1 Pergerakan Indeks Skema M. Poter – Diamond ... 23

2.2 Sustainable Profit ... 27

commit to user

1

BAB I

PENDAHULUAN

A.Latar Belakang

Krisis Global pada tahun 2008 pasar modal mengalami pelemahan.

Jatuhnya Lehman Brothers Inc pada tanggal 15 September 2008 menyebabkan

sebagian besar pasar modal dunia menjadi rapuh termasuk Indonesia. Beberapa

peneliti mengamati bahwa krisis global tersebut telah menyebabkan ketidak

stabilan sektor keuangan. Beberapa peneliti seperti Karim Pakravan (2011),

Majid dan Kassim (2009), Abdul, Jais dan Ariffin (2011), Al-Rjoub dan

Azzam (2012) & Sakbani Michael (2010) membahas krisis memiliki dampak

ketidak seimbangan global bagi keadaan ekonomi. Mereka berpendapat krisis

menyebabkan ketidak stabilan keuangan serta tersebar di pasar keuangan

negara-negara lain di seluruh dunia. Berdasarkan hal itu bagaimana pengaruh

krisis terhadap pasar modal Indonesia.

Pada saat krisis volatilitas saham meningkat tajam membawa dampak

terhadap volatilitas pasar saham hal ini didukung oleh McKeon Ryan & Netter

Jeffry (2009) dan Okan Berna, Olgun Onur, dan Takmaz Sefa (2009). Sehingga

menyebabkan pelemahan pasar saham hampir seluruh dunia yang diikuti

dengan volume penjualan yang sangat besar. Pada saat krisis volatilitas

meningkat sehingga tidak meperdulikan lagi faktor ekonomi makro melainkan

kekwatiran terhadap krisis yang berkelanjutan sehingga terjadi pelemahan di

commit to user

2

Indeks Harga Saham Gabungan Indonesia cenderung memiliki hubungan

yang negatif dengan kurs. Nachowi dan Usman (2007) dan Aydemir dan

Demirhan (2009) mengemukakan bahwa IHSG berhubungan negatif dengan

kurs nilai tukar Rupiah terhadap USD dimana apabila terjadi penguatan nilai

tukar Dollar dalam hal ini depresiasi Rupiah maka IHSG akan cenderung

melemah tetapi Kettering (2009) menyatakan kurs nilai tukar bisa berhubungan

negatif maupun positif tergantung periode waktu yang diteliti. Di sisi lain,

Batori et al (2010) berpendapat bahwa depresiasi nilai mata uang justru akan

meningkatkan ekspor sehingga saham-saham di negara yang berorientasi pada

ekspor akan ikut meningkat.

Depresiasi nilai tukar rupiah terhadap USD akan mempengaruhi kinerja

perusahaan-perusahaan di dalam negeri yang berorientasi impor. Hal tersebut

dikarenakan harga input produksi akan meningkat sehingga menurunkan daya

saing perusahaan. Ini sesuai dengan pendapat Novita dan Nachrowi (2006)

bahwa perubahan nilai tukar akan mempengaruhi daya saing internasional

suatu perusahaan. Akibat dari depresiai nilai tukar adalah menurunnya proyeksi

keuntungan perusahaan yang bergantung pada produk impor, sehingga apabila

perusahaan ini terdaftar di bursa efek maka sahamnya akan cenderung

melemah (Liu dan Shrestha, 2008). Profit yang berkurang ini dikarenakan

harga input yang diimpor akan lebih mahal akibat dari depresiasi (Aydemir dan

Demirhan, 2009). Namun, dalam kasus negara yang emitennya berorientasi

ekspor, depresiasi cenderung akan memperkuat indeks harga saham (Batori e

tal, 2010). Pertumbuhan ekspor akan meningkatkan pertumbuhan produktifitas

commit to user

3

Penguatan indeks harga saham melalui depresiasi nilai tukar disebabkan oleh

meningkatnya permintaan produksi barang dalam negeri yang dieskpor.

Peningkatan permintaan ini disebabkan oleh harga barang yang cenderung

murah akibat dari depresiasi. Pendapatan akan meningkat dari sisi valuta asing

sehingga investor akan cenderung menginvestasikan dananya ke saham

perusahaan-perusahaan tersebut.

Berdasarkan uraian di atas, peneliti tertarik untuk meneliti lebih lanjut

mengenai faktor-faktor yang mempengaruhi Indeks Harga Saham Gabungan

(IHSG) dengan nilai tukar sebagai salah satu variabel independen berpengaruh

negatif terhadap IHSG seperti yang ditunjukkan oleh Nachrowi dan Usman

(2007). Hubungan pasar modal antar negara juga telah dijelaskan oleh

Nachrowi dan Usman (2007) bahwa pasar modal yang lemah dipegaruhi oleh

pasar modal yang kuat. Sedangkan untuk variabel tingkat suku bunga,

Ologunde, Elumilade, dan Asaolu (2006) dan Mohammad dan Orouba (2006)

menemukan bahwa suku bunga berpengaruh negatif terhadap pergerakan Indek

Harga Saham Gabungan hal ini juga dikuatkan oleh Olugunde et al (2006)

mendapatkan pengaruh negatif suku bunga terhadap indeks harga saham

dimana apabila suku bunga dinaikkan maka investor akan cenderung beralih

dari investasinya di pasar modal. Ini sejalan dengan pendapat (Sunariyah

2006:110) yang menyatakan bahwa apabila tingkat bunga naik maka harga

sekuritas (saham) akan cenderung turun. Mohammad dan Orouba 2006 Inflasi

memiliki hubungan yang negatif terhadap Indek Harga Saham Gabungan.

Peneliti yang telah dilakukan mengfokuskan pada nilai tukar, laju inflasi

commit to user

4

menambahkan variabel perdagangan internasional dengan mengunakan metode

Vector Error Corection Model (VECM).

Berdasarkan uraian di atas dan penelitian sebelumnya maka penulis

tertarik untuk melakukan penelitian dengan cakupan masalah Indeks Harga

Saham Gabungan (IHSG) sebagai variabel dependen sedangkan nilai tukar

Rupiah terhadap USD, inflasi, perdagangan internasional dan BI Rate sebagai

variabel independen. Adapun judul penelitian ini adalah “PENGARUH

INDIKATOR MAKRO EKONOMI TERHADAP KINERJA PASAR

MODAL INDONESIA SEBELUM DAN SESUDAH KRISIS GLOBAL

2008”.

B.Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, untuk memberikan

batasan permasalahan dan pedoman arah penelitian, maka rmusan masalah

yang diangkat dalam penelitian ini adalah:

1. Apakah terdapat pengaruh antara Nilai Tukar Rupiah terhadap IHSG?

2. Apakah terdapat pengaruh antara Inflasi terhadap IHSG?

3. Apakah terdapat pengaruh antara Perdagangan Internasional terhadap

IHSG?

4. Apakah terdapat pengaruh antara BI Rate terhadap IHSG?

C.Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka

commit to user

5

1. Menganalisis pengaruh antara Nilai Tukar Rupiah terhadap IHSG.

2. Menganalisis pengaruh antara Inflasi terhadap IHSG.

3. Menganalisis pengaruh antara Perdagangan Internasional terhadap IHSG.

4. Menganalisis pengaruh antara BI Rate terhadap IHSG.

D.Manfaat Penelitian

Kegunaan dari penelitian ini diharapkan dapat berguna bagi dua aspek

yaitu aspek praktis dan aspek akademis.

1. Bagi investor akan memberikan informasi mengenai pengaruh suatu

pengumuman ekonomi sehingga akan dapat menentukan strategi investasi

yang tepat.

2. Bagi akademisi, sebagai referensi bagi penelitian yang lebih lanjut dan

mendalam serta dapat memacu motivasi kepada peneliti lainnya untuk

melakukan penelitian sejenis dengan menggunakan metode yang lain.

commit to user

6

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Pasar Modal

a. Pengertian Pasar Modal

Secara umum definisi pasar modal adalah pasar abstrak sekaligus

pasar konkrit dengan barang yang diperjual-belikan adalah dana yang

bersifat abstrak (jangka panjang) dan bentuk konkritnya adalah lembar

surat berharga di bursa efek. Sedangkan pengertian bursa efek adalah

suatu sistem yang terorganisir dengan mekanisme resmi untuk

mempertemukan penjual dan pembeli efek secara langsung atau melalui

wakil-wakilnya (Tandelilin, 2001:8). Menurut (Bambang Tri Cahyono

1999:248), pasar modal adalah tempat pertemuan antara mereka

(perorangan atau badan usaha) yang memiliki dana menganggur (idle

fund) dengan badan usaha yang butuh modal tambahan untuk beroperasi.

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik

yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan

swasta (Suad Husnan, 1996:3). Sedangkan menurut UU RI. No. 8 tahun

1995, Bab 1, Pasal 1, Ayat (13), Pasar Modal adalah kegiatan yang

commit to user

7

perusahaan publik yang berkaitan dengan efek yang diterbitknnya, serta

lembaga dan profesi yang berkaitan dengan efek.

Pasar modal dirancang untuk investasi jangka panjang. Pengguna

pasar modal adalah individu-individu, pemerintah, organisasi dan

perusahaan. Pasar ini adalah tempat transkasi instrumen finansial seperti

sekuritas, saham dan obligasi dimana individu, pemerintah dan institusi

yang memiliki kelebihan dana berinvestasi di dalamnya (Olugunde et al,

2006). Perbedaan mendasar antara pasar uang dan pasar modal adalah

jangka waktunya, dimana pasar uang biasanya mempertemukan

permintaan dan penawaran jangka pendek, biasanya kurang dari 1 tahun

(Sunariyah 2006:11) (Olugunde et al, 2006).

Definisi Bursa Efek menurut UU RI. No. 8 Tahun 1995, Bab I,

Pasal1, Ayat (4) adalah pihak yang menyelenggarakan dan menyediakan

sistem dan atau sarana untuk mempertemukan penawaran jual dan beli

efek pihak-pihak lain dengan tujuan memperbandingkan efek di antara

mereka.

b. Jenis Pasar Modal

Aktivitas pasar modal secara umum dapat dibagi menjadi 2 yaitu

pasar perdana (primary market) dan pasar sekunder (secondary market)

(Olugunde et al, 2006). Penjualan saham termasuk sekuritas lainnya

kepada masyarakat umumnya dilakukan melalui 2 mekanisme pasar yaitu

commit to user

8 1). Pasar Primer

(Andy 2010:92-93) Pasar primer atau pasar perdana adalah

pasar penjualan efek (saham atau obligasi) yang baru ditawarkan pada

publik. Pasar ini biasanya juga disebut Initial Public Offering (IPO,

penawaran umum perdana) dan umumnya dibantu oleh underwriter

(penjamin emisi efek) serta profesi penunjang pasar modal lainnya.

Calon investor wajib mengisi formulir permohonan pemesanan saham

terlebih dahulu.

2). Pasar Sekunder

(Andy 2010:93-94) Pasar sekunder atau pasar perdagangan efek

setelah selesainya masa penawaran umum perdana. Pasar sekunder

menawarkan likuiditas yang tinggi serta informasi memadai dan

kontinu mengenai harga pasar, jumlah volume dan harga transaksi

yang sudah terlaksana, jumlah volume serta harga penawaran dan

permintaan yang belum terlaksana, serta informasi-informasi terbaru

mengenai semua efek yang diperdagangkan.

Ada dua metologi perdagangan yang biasa digunakan pada pasar

sekunder yaitu:

a). Call market

Efek hanya diperdagangkan pada waktu yang sangat terbatas.

Semua penawaran dan permintaan di-pool (dikumpulkan menjadi

satu) dan kemudian hanya satu transaksi yang dideklarasikan.

commit to user

9 b). Continuous market

Efek diperdagangkan secara terus-menerus selama jam

perdagangan. Harga pasar ditentukan oleh mekanisme lelang

melalui dealer sebagai pelaksana perdagangan. Cara seperti ini

dilaksanakan di Bursa Efek Jakarta, New York Stock Exchange,

dan Hong Kong Stock Exchange.

c. Metode Perhitungan Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan atau Composite Stock Price Index

(IHSG) merupakan suatu nilai yang digunakan untuk mengukur kinerja

kerja saham yang tercatat di suatu bursa efek.

Secara sederhana yang disebut dengan indeks harga adalah suatu

angka yang digunakan untuk membandingkan suatu peristiwa dengan

peristiwa lainnya. Demikian juga dengan indeks harga saham, indeks

harga saham membandingkan perubahan harga saham dari waktu ke

waktu, sehingga akan terlihat apakah suatu harga saham mengalami

penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu.

Ada tiga metode dalam penghitungan indeks harga saham

gabungan yaitu metode rata-rata (Average Method) dan metode rata-rata

tertimbang (Weighted Average Method) (Sunariyah, 2006:144) dan

indeks tak tertimbang (unweighted) (Budi, 2005). Pada metode average

method, harga pasar saham-saham yang dimasukan dalam perhitungan

indeks tersebut dijumlah kemudian dibagi dengan suatu faktor pembagi

tertentu. Rumus indeks harga saham gabungan dengan metode rata-rata

commit to user

IHSG = Indeks Harga Saham Gabungan

s

pembagi ini harus dapat beradaptasi terhadap perubahan harga saham

teoritis, karena ada aksi emiten seperti right issue, dividen saham, saham

bonus dan sebagainya. Seperti pada perhitungan indeks yang lain, IHSG

ditentukan hari dasar perhitungan indeks. Pada hari dasar, harga dasar

sama dengan harga pasar sehingga indeksnya adalah 100%.

Pada metode rata-rata tertimbang (Weighted Average Method)

dalam perhitungan indeks menambahkan pembobotan di samping harga

pasar saham dan harga dasar saham. Ada dua ahli yang mengemukakan

metode ini yaitu metode Paasche dan metode Laspayres.

Rumus Paasche :

IHSG = Indeks harga saham gabungan

s

S = Jumlah saham yang dikeluarkan (outstanding shares)

s

commit to user

11 base

P = Harga dasar saham

Dalam rumus diatas, (PsxSs) adalah jumlah nilai kapitalisasi pasar

(market capitalization) seluruh saham yang tergabung dalam indeks yang

bersangkutan. Sedangkan (PbasexSs)merupakan jumlah seluruh nilai dasar

dari saham-saham yang bergabung dalam indeks yang bersangkutan. Jadi,

rumus Paasche ini membandingkan kapitalisasi pasar seluruh saham

dengan nilai dasar suatu saham yang bergantung dalam suatu indeks. Jadi

makin besar kapitalisasi suatu saham, maka akan memberikan pengaruh

yang sangat kuat jika terjadi perubahan pada harga saham yang

IHSG = Indeks harga saham gabungan

o

S = Jumlah saham yang dikeluarkan pada hari dasar

s

P = Harga pasar saham

base

P = Harga dasar saham

Pada metode Laspeyres diatas jumlah saham yang dikeluarkan pada

hari dasar dan tidak bisa berubah selamanya walaupun ada pengeluaran

saham baru. Sedangkan Paasche menggunakan jumlah saham yang

commit to user

12

Pada metode indeks tak tertimbang (unweighted) atau indeks yang

memberikan bobot sama (equalweight) kepada semua saham dalam

sampelnya tanpa melihat harga atau kapitalisasi pasar saham itu. Indeks

ini mengukur perubahan rata-rata (biasanya aritmetik) harga saham dalam

sampel. Contoh penggunaan indeks tak tertimbang adalah Singapore

Straits Times Industrial Index, Milan Stock Exchange Index, dan Value

Line Average. Rumus indeks harga saham gabungan dengan metode

indeks tak tertimbang (unweighted) adalah :

Dimana :

IHSG = Indeks harga saham gabungan

= Harga pasar saham periode tertentu

= Harga pasar saham awal

s

S = Jumlah saham yang dikeluarkan (outstanding shares)

d. Faktor yang Mempengaruhi IHSG

Harga bereaksi secar cepat terhadap informasi dan bergera secara

random (Sunariyah, 2009). Maka informasi yang dimiliki investor atau

para pelaku pasar akan digunakan seketika dan harga akan berubah

dengan seketika itu juga, sehingga informasi yang akan mempengaruhi

harga, baik maupun buruk, juga tidak dpaat diprediksi. Faktor-faktor

pengaruh pergerakan harga saham dapat dibagi menjadi 2 kelompok

commit to user

13

1) Faktor makro / pasar

a. Tingkat inflasi dan suku bunga. Ini akan mempengaruhi pemilihan

antara aset riil dan finansial serta antara saham dengan sekuritas

dengan pendapatan tetap.

b. Kebijakan fiskal dan moneter. Hal ini mendeterminasikan

penampilan dari pasar modal.

c. Tingkat dan trend dari aktifitas ekonomi. Hal ini mempengaruhi

aktifitas saham untuk meningkatkan devidennya.

d. Ekonomi internasional. Hal ini diwakili oleh kompetisi tinggi dari

perusahaan asing dan dampak dari perubahan nilai tukar mata uang

asing.

2) Faktor mikro

a. Profit. Harga saham suatu perusahaan yang secara konsisten

meningkat seiring dengan pertumbuhan keuntungan perusahaan.

b. Deviden. Profit dari perusahaaan akan dialirkan pada peningkatan

deviden dari waktu ke waktu

c. Kelebihan aliran dana. Perusahaan dengan pertumbuhan

pemasukan yang tinggi dan beban hutang yang rendah bisanya

memiliki nilai saham yang tinggi.

d. Perubahan fundamental pada perusahan / industry.

Perubahan prilaku investasi. Hal ini menggambarkan realita bahwa investor

commit to user

14 2. Nilai Tukar Mata Uang

a. Pengertian Nilai Tukar Mata Uang

Nilai tukar mata uang atau yang sering disebut kurs adalah harga

satu unit mata uang asing dalam mata uang domestik atau dapat juga

dikatakan harga mata uang domestik terhadap mata uang asing

(Rahardjo, 2009). Apabila nilai tukar meningkat maka berarti rupiah

mengalami depresiasi, sedangkan apabila nilai tukar menurun maka

rupiah mengalami apresiasi. Sementara untuk suatu negara menerapkan

sistem nilai tukar tetap, perubahan nilai tukar dilakukan secara resmi oleh

pemerintah. Kebijakan suatu negara secara resmi menaikkan nilai mata

uangnya terhadap mata uang asing disebut dengan revaluasi, sementara

kebijakan menurunkan nilai mata uang terhadap mata uang asing tersebut

devaluasi.

b. Faktor yang Mempengaruhi Nilai Tukar Mata Uang

Perubahan nilai tukar mata uang terutama diakibatkan karena

adanya mekanisme pasar, yaitu mengikuti permintaan dan penawaran.

Dilihat dari faktor-faktor yang mempengaruhinya, terdapat tigak faktor

utama yang mempengaruhi permintaan valuta asing. Pertama, faktor

pembayaran impor. Semakin tinggi impor barang dan jasa, maka semakin

besar permintaan terhadap valuta asing sehingga nilai tukar akan

cenderung melemah. Sebaliknya, jika impor menurun, maka permintaan

valuta asing menurun sehingga mendorong penguatnya nilai tukar.

Kedua, faktor aliran modal keluar (capital outflow). Semakin besar aliran

commit to user

15

lanjutannya akan memperlemah nilai tukar. Aliran modal keluar meliputi

pembayaran hutang penduduk Indonesia (baik swasta maupun

pemerintah) kepada pihak asing dan penempatan dana penduduk

Indonesia ke luar negeri. Ketiga, kegiatan spekulasi. Semakin banyak

kegiatan spekulasi valuta asing yang dilakukan oleh spekulan, maka

semakin besar permintaan terhadap valuta asing sehingga memperlemah

nilai tukar mata uang lokal terhadap mata uang asing.

c. Sistem Nilai Tukar Mata Uang

Sebuah negara dalam menerapkan sebuah sistem kurs akan

mempunyai 3 macam jenis sistem nilai tukar mata uang, yaitu sistem

nilai tukar tetap, sistem nilai tukar mengambang terkendali dan sistem

nilai tukar mengambang bebas (Warjiyo, 2004:110). Sistem nilai tukar

tetap yaitu nilai tukar yang ditetapkan oleh pemerintah dan pemerintah

akan mengintervensi pasar terbuka sebagai upaya untuk terus

mempertahankan nilai tukar mata uang yang telah ditetapkan. Sistem

ini jarang sekali dipakai dibandingkan dengan kedua sistem lainnya.

Sistem nilai tukar mengambang yaitu penentuan kurs dipengaruhi juga

oleh pemerintah, dengan membeli dan menjual mata uang dalam pasar

terbuka sehingga stabil. Sedangkan sistem nilai tukar mengambang bebas

yaitu kurs yang berlak bebas mengikuti mekanisme pasar. Indonesia

selama ini menerapkan sistem nilai tukar tetap, tetapi sejak Agustus

l997, Indonesia menerapkan sistem nilai tukar mengambang bebas

dengan melepas nilai tukar terhadap mekanisme pasar (Warjiyo,

commit to user

16 3. Inflasi

a. Pengertian Inflasi

Secara sederhana inflasi diartikan sebagai meningkatnya

harga-harga secara umum dan terus menerus. Kenaikan harga-harga dari satu atau dua

barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas

(atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan

dari inflasi disebut deflasi.

Indikator yang sering digunakan untuk mengukur tingkat inflasi

adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke

waktu menunjukkan pergerakan harga dari paket barang dan jasa yang

dikonsumsi masyarakat. Sejak Juli 2008, paket barang dan jasa dalam

keranjang IHK telah dilakukan atas dasar Survei Biaya Hidup (SBH)

Tahun 2007 yang dilaksanakan oleh Badan Pusat Statistik (BPS).

Kemudian, BPS akan memonitor perkembangan harga dari barang dan

jasa tersebut secara bulanan di beberapa kota, di pasar tradisional dan

modern terhadap beberapa jenis barang/jasa di setiap kota.

Indikator inflasi lainnya berdasarkan international best practice

menurut Badan Pusat Statistika antara lain:

1. Indeks Harga Perdagangan Besar (IHPB). Harga Perdagangan Besar

dari suatu komoditas ialah harga transaksi yang terjadi antara

penjual/pedagang besar pertama dengan pembeli/pedagang besar

berikutnya dalam jumlah besar pada pasar pertama atas suatu

commit to user

17

2. Deflator Produk Domestik Bruto (PDB) menggambarkan pengukuran

level harga barang akhir (final goods) dan jasa yang diproduksi di

dalam suatu ekonomi (negeri). Deflator PDB dihasilkan dengan

membagi PDB atas dasar harga nominal dengan PDB atas dasar harga

konstan.

1). Pengelompokan Inflasi

Inflasi yang diukur dengan IHK di Indonesia dikelompokan ke

dalam 7 kelompok pengeluaran (berdasarkan the Classification of

individual consumption by purpose - COICOP), yaitu :

1. Kelompok Bahan Makanan

2. Kelompok Makanan Jadi, Minuman, dan Tembakau

3. Kelompok Perumahan

4. Kelompok Sandang

5. Kelompok Kesehatan

6. Kelompok Pendidikan dan Olah Raga

7. Kelompok Transportasi dan Komunikasi.

b. Disagregasi Inflasi

Disamping pengelompokan berdasarkan COICOP tersebut, BPS

saat ini juga mempublikasikan inflasi berdasarkan pengelompokan yang

lainnya yang dinamakan disagregasi inflasi. Disagregasi inflasi tersebut

dilakukan untuk menghasilkan suatu indikator inflasi yang lebih

commit to user

18

Di Indonesia, disagegasi inflasi IHK tersebut dikelompokan

menjadi:

1) Inflasi Inti, yaitu komponen inflasi yang cenderung menetap atau

persisten (persistent component) di dalam pergerakan inflasi dan

dipengaruhi oleh faktor fundamental, seperti:

a) Interaksi permintaan-penawaran

b) Lingkungan eksternal: nilai tukar, harga komoditi internasional,

inflasi mitra dagang

c) Ekspektasi Inflasi dari pedagang dan konsumen

2) Inflasi non Inti, yaitu komponen inflasi yang cenderung tinggi

volatilitasnya karena dipengaruhi oleh selain faktor fundamental.

Komponen inflasi non inti terdiri dari :

a) Inflasi Komponen Bergejolak (Volatile Food) :

Inflasi yang dominan dipengaruhi oleh shocks (kejutan) dalam

kelompok bahan makanan seperti panen, gangguan alam, atau

faktor perkembangan harga komoditas pangan domestik maupun

perkembangan harga komoditas pangan internasional.

b) Inflasi Komponen Harga yang diatur Pemerintah (Administered

Prices) :

Inflasi yang dominan dipengaruhi oleh shocks (kejutan) berupa

kebijakan harga Pemerintah, seperti harga BBM bersubsidi, tarif

commit to user

19 c. Determinan Inflasi

Inflasi timbul karena adanya tekanan dari sisi supply (cost push

inflation), dari sisi permintaan (demand pull inflation), dan dari

ekspektasi inflasi. Faktor-faktor terjadinya cost push inflation dapat

disebabkan oleh depresiasi nilai tukar, dampak inflasi luar negeri

terutama negara-negara partner dagang, peningkatan harga-harga

komoditi yang diatur pemerintah (administered price), dan terjadi

negative supply shocks akibat bencana alam dan terganggunya distribusi.

Faktor penyebab terjadi demand pull inflation adalah tingginya

permintaan barang dan jasa relatif terhadap ketersediaannya. Dalam

konteks makroekonomi, kondisi ini digambarkan oleh output riil yang

melebihi output potensialnya atau permintaan total (agregate demand)

lebih besar dari pada kapasitas perekonomian. Sementara itu, faktor

ekspektasi inflasi dipengaruhi oleh perilaku masyarakat dan pelaku

ekonomi dalam menggunakan ekspektasi angka inflasi dalam keputusan

kegiatan ekonominya. Ekspektasi inflasi tersebut apakah lebih cenderung

bersifat adaptif atau forward looking. Hal ini tercermin dari perilaku

pembentukan harga di tingkat produsen dan pedagang terutama pada saat

menjelang hari-hari besar keagamaan (lebaran, natal, dan tahun baru)

dan penentuan upah minimum regional (UMR). Meskipun ketersediaan

barang secara umum diperkirakan mencukupi dalam mendukung

kenaikan permintaan, namun harga barang dan jasa pada saat-saat hari

raya keagamaan meningkat lebih tinggi dari komdisi supply-demand

commit to user

20

pula meningkatkan harga barang meski kenaikan upah tersebut tidak

terlalu signifikan dalam mendorong peningkatan permintaan.

d. Pentingnya Kestabilan Harga

Kestabilan inflasi merupakan prasyarat bagi pertumbuhan ekonomi

yang berkesinambungan yang pada akhirnya memberikan manfaat bagi

peningkatan kesejahteraan masyarakat. Pentingnya pengendalian inflasi

didasarkan pada pertimbangan bahwa inflasi yang tinggi dan tidak stabil

memberikan dampak negatif kepada kondisi sosial ekonomi masyarakat.

Pertama, inflasi yang tinggi akan menyebabkan pendapatan riil

masyarakat akan terus turun sehingga standar hidup dari masyarakat

turun dan akhirnya menjadikan semua orang, terutama orang miskin,

bertambah miskin.

Kedua, inflasi yang tidak stabil akan menciptakan ketidakpastian

(uncertainty) bagi pelaku ekonomi dalam mengambil keputusan.

Pengalaman empiris menunjukkan bahwa inflasi yang tidak stabil akan

menyulitkan keputusan masyarakat dalam melakukan konsumsi,

investasi, dan produksi, yang pada akhirnya akan menurunkan

pertumbuhan ekonomi.

Ketiga, tingkat inflasi domestik yang lebih tinggi dibanding dengan

tingkat inflasi di negara tetangga menjadikan tingkat bunga domestik riil

menjadi tidak kompetitif sehingga dapat memberikan tekanan pada nilai

commit to user

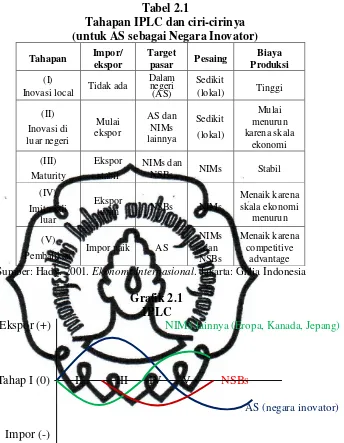

21 4. Perdagangan Internasional

a. Internasional Product Life Cycle (IPLC) Theory

Salah satu pendekatan untuk menjelaskan terjadinya perdagangan

internasional (ekspor dan impor) antara negara industri maju dengan

negara yang sedang berkembang adalah mengunakan teori marketing dari

R. Vernon. Teori ini membicarakan siklus kehidupan produk/PLC.

Menurut Sak Onkvisit & Jhon J Shaw (1990:424), berdasarkan teori

IPLC terdapat lima tahapan, yaitu tahapan I sampai V yang memberikan

gambaran tentang terjadinya perdagangan internasional (ekspor dan

impor) dari suatu negara, seperti tercantum pada tabel dan grafik IPLC

commit to user

22

Tabel 2.1

Tahapan IPLC dan ciri-cirinya (untuk AS sebagai Negara Inovator)

Tahapan Impor/

Inovasi local Tidak ada

Dalam

Pembalikan Impor naik AS

NIMs Sumber: Hady. 2001. Ekonomi Internasional. Jakarta: Ghlia Indonesia

Grafik 2.1

Sumber: Hady. 2001. Ekonomi Internasional. Jakarta: Ghlia Indonesia

Catatan : NIMs = Negara-negara Industri Maju

NSBs = Negara-negara yang Sedang Berkembang

Berdasarkan grafik diatas dapat disimpulkan sebagai berikut.

1. Kurva yang berada diatas atau > 0 menunjukkan posisi suatu negara

commit to user

23

2. Kurva yang berada dibawah atau < 0 menunjukkan posisi suatu negara

sebagai net importir

Agar trade balance AS sebagai negara inovator menjasi positif

maka AS akan mengekspor new product yang akan menggunakan

emerging technology

b. Competitive advantage of nation dari M. Porter

Menurut M. Porter, dalam era persaingan global saat ini, suatu

bangsa atau negara yang memiliki competitive advantage of nation dapat

bersaing di pasar internasional bila memiliki empat faktor penentu (W. J.

Keegan & M. C. Green, 1997;268) yang digambarkan sebagai suatu

diamod berikut.

Gambar 2.1

Skema M. Poter – Diamond FIRM STRATEGY,

Sumber: Hady. 2001. Ekonomi Internasional. Jakarta: Ghlia Indonesia

1. Factor condition

Factor condition adalah sumber daya yang dimiliki oleh suatu

negara yang terdiri atas lima kategori berikut ini.

commit to user

24

2. Physical resources / Sumber daya alam (SDA)

3. Knowledge resources / Sumber daya teknologi (SDT)

4. Capital resources / Sumber daya capital (SDC)

5. Infastructure resources / Sumber daya infrastruktur (SDI)

2. Demand conditions

Permintaan merupakan salah satu faktor penting sebagai penentu

keunggulan daya saing atau competitive advantage suatu bangsa/

perusahaan produk atau jasa yang dihasilkannya. Adapun yang dimaksud

dengan “demand conditins” tersebut terdiri atas:

1. Composition of home demand

2. Size and pattern of growth of home demand

3. Rapid home market growth

4. Trend of internasional demand

3. Related & supporting undustry

Untuk menjaga dan memelihara kelangsungan keunggulan daya

saing, maka perlu dijaga kontak dan koordinasi dengan pemasok

(supplier), terutama dalam menjaga dan memelihara value chain.

4. Firm strategy structure & rivalry

Strategi perusahaan, struktur organisasi dan modal perusahaan,

serta kondisi persaingan/rivalry di dalam negeri merupakan faktor-faktor

yang akan menentukan dan mempengaruhi competitive advantage

perusahaan, Rivaly yang berat didalam negeri biasanya justru akan

commit to user

25

teknologi, peningkatan produktivitas. Efisiensi adan efektivitas, serta

peningkatan kualitas produk dan pelayanan.

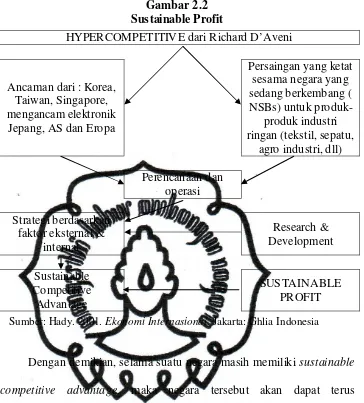

c. Hyper competitive dari Richard D’Aveni

Proses liberalisasi perdagangan dunia, baik secara regional maupun

secara internasional yang berlangsung hingga saat ini, telah

menyebabkan persaingan global yang semakin ketat, bahkan menuju

kepada “hyper competitive”. Hal ini dibuktikan antara lain oleh adanya

persaingan dan ancaman dari Korea, Taiwan, Singapura, dan lain-lain.

Persaingan dan ancaman tersebut dihadapi oleh industri elektronik dan

otomotif Jepang, AS, dan Eropa yang selama ini menguasai dunia pasar.

Selain itu, persaingan yang sangat ketat juga terjadi diantara

sesama negara yang sedang berkembang (NSB), khususnya untuk

produk-produk industri ringan seperti tekstil dan produk tekstil (TPT),

sepatu, argo industri, dan lain-lain.

Kondisi persaingan global yang “hyper competitive” tersebut

memaksa setiap negara/perusahaan untuk memikirkan/menentukan suatu

strategi yang tepat. Strategi yang tepat tersebut berupa perencanaan dan

kegiatan operasional terpadu yang mengkaitkan lingkungan eksternal dan

internal, sehingga dapat mencapai tujuan jangka pendek dan jangka

panjang dengan “sustainable” real income secara efektif dan efisien.

Strategi ini dikenal sebagai “Sustainable Competitive Advantage” atau

SCA yaitu “keungulan daya saing berkelanjutan” (terus menerus). Akan

commit to user

26

competitive”, tidak adalagi perusahaan/negara dapat memiliki

“keunggulan daya saing berkelanjutan” SCA.

Sehubungan dengan pendapat Richard D’Aveni ini, perlu

dikemukakan beberapa catatan (Hady, 1996) sebagai berikut.

1) Pada situasi “hyper competitive”, keunggulan daya saing suatu

perusahaan/negara tetap didasarkan kepada keunggulan kompetitif

dinamis, walaupun dengan periode/jangka waktu yang relatif pendek.

2) Pengertian SCA atau keungulan daya saing berkelanjutan harus

diartikan sebagai keunggulan yang diperoleh karena invention dan

innovation secara terus-menerus, sehingga tetap unggul dari pesaing.

3) Invention dan innovation diperoleh dari hasil research & development,

baik yang bersifat scientific maupun applied.

4) “Sustainable competitive advantage” ini relatif lebih tepat dan paling

menguntungkan untuk dilakukan dalam sektor argo industri karena

sumber atau resource base-nya dapat diperbarui atau renewable.

Sustainable competitive advantage yang diperoleh melalui

commit to user

27

Gambar 2.2 Sustainable Profit

Sumber: Hady. 2001. Ekonomi Internasional. Jakarta: Ghlia Indonesia

Dengan demikian, selama suatu negara masih memiliki sustainable

competitive advantage, maka negara tersebut akan dapat terus

mengekspor produknya, dan tentunya akan lebih baik untuk mengimpor

produk lainnya.

d. Competitive Lieralization (Persaingan Liberalisasi)

Keinginan masing-masing negara untuk dapat bekerja seara

produktif, efisien, dan efektif agar dapat bersaing dipasar global pada

dekade terakhir ini, telah mendorong terjadinya “competitive

liberalization” terutama dikawasan Asia Pasifik, khususnya dibidang

commit to user

28

“Competitive liberalization” atau “persaingan liberalisasi” ini

dilakukan karena masing-masing negara berusaha untuk membuat situasi

dan kondisi ekonominya menjadi menarik/favorable bagi investor/

penanam modal asing (Hady, 2001).

Persaingan liberalisasi yang dilakukan oleh masing-masing negara

yang didasarkan kepada comparative advantage dinamis dan atau

competitive advantage menurut diagram “diamod” Porter’s akan

menyebabkan suatu negara dapat mengekspor aau lebih baik mengimpor

produk tertentu. Sebaliknya, negara lain lebih baik mengimpor dan

mengekspor produk tertentu, sehingga akan terjadi perdagangan

internasional yang menguntungkan bagi masing-masing negara.

5. BI Rate

a. Pengertian BI Rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap

atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan

diumumkan kepada publik.

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap

Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi

moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas

(liquidity management) di pasar uang untuk mencapai sasaran

operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada

perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB

commit to user

29

perkembangan di suku bunga deposito, dan pada gilirannya suku bunga

kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam

perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate

apabila inflasi ke depan diperkirakan melampaui sasaran yang telah

ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila

inflasi ke depan diperkirakan berada di bawah sasaran yang telah

ditetapkan

b. Jadwal Penetapan dan Penentuan

1) Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan

melalui mekanisme RDG Bulanan dengan cakupan materi bulanan.

2) Respon kebijakan moneter (BI Rate) ditetapkan berlaku sampai

dengan RDG berikutnya

3) Penetapan respon kebijakan moneter (BI Rate) dilakukan dengan

memperhatikan efek tunda kebijakan moneter (lag of monetary

policy) dalam memengaruhi inflasi.

4) Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan

stance Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan

melalui RDG Mingguan.

c. Besar Perubahan BI Rate

Respon kebijakan moneter dinyatakan dalam perubahan BI Rate

(secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps).

commit to user

30

besar terhadap pencapaian sasaran inflasi, maka perubahan BI Rate dapat

dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

B.Penelitian Terdahulu

Aydemir dan Dermirhan (2009) menekankan pada pola hubungan

antara nilai tukar dan harga saham. Dalam penelitian ini, keduanya

mengemukakan bahwa penguatan harga saham dipengaruhi oleh berbagai

macam faktor antara lain performa perusahaan atau emiten, nilai tukar, suku

bunga, indeks harga sama negara lain dan sebagainya. Nilai tukar

mempengaruhi performa perusahaan melalui arus kas, investasi dan jumlah

keuntungan. Aydemir dan Demirhan mengatakan bahwa terdapat hubungan

yang negatif antara nilai tukar dan harga saham. Ketika nilai tukar melemah

maka akan menurunkan kekayaan domestik yang kemudian akan memicu

pelemahan nilai tukar dan menurunkan tingkat suku bunga. Pelemagan

indeks harga saham yang dicerminkan melalui pelemahan harga saham akan

memicu investor untuk melepas aset dan mata uang domestik.. Pergeseran

permintaan dan penawaran valuta asing menyebabkan pelarian modal ke

luar negeri (capital outflow) serta depresiasi nilai tukar. Kesimpulan yang

dikemukakan oleh Aydemir dan Demirhan (2009) bahwa hubungan antara

nilai tukar dan harga saham adalah negatif.

Ologunde, Elumilade, Asaolu (2006) menekankan pada pola

hubungan antara hubungan antara tingkat kapitalisasi pasar saham dan

tingkat bunga. ketiganya mengemukakan bahwa ada hubungan negatif

commit to user

31

Hubungan negatif menunjukkan bahwa dengan meningkatnya tingkat saham

pemerintah, tingkat kapitalisasi pasar saham menurun dan kenaikan Net

Present Value dari bursa efek sehingga meningkatkan ukuran bursa. Ini

berarti bahwa akan ada peningkatan pertumbuhan ekonomi dan

pembangunan. Alasan hubungan ini adalah bahwa saham pemerintah

diterbitkan di bursa efek dan jika angka ini meningkat, investor akan

berinvestasi di saham pemerintah sehingga meningkatkan dan karenanya

pertumbuhan ekonomi dan pembangunan.

Mohammad dan Orouba 2006 menunjukkan bahwa faktor tingkat

suku bunga memiliki dampak yang signifikan dan negatif terhadap return

saham, sedangkan risiko pasar masih memiliki pengaruh positif dan

signifikan terhadap return saham. Hasilnya menunjukkan bahwa T-Bill

dapat dibeli dan dipegang oleh investor yang memutuskan untuk mengunci

diri dalam investasi jangka pendek untuk melindungi investasi mereka dari

perubahan tak terduga suku bunga, dan mencapai tingkat yang dapat

diterima kembali.

Dengan mengacu pada faktor risiko inflasi, sebagai variabel

makroekonomi, tampaknya bahwa variabilitas dalam variabel ini memiliki

efek negatif pada kegiatan ekonomi secara keseluruhan tidak hanya pada

return saham. Alasannya adalah disebabkan dampaknya terhadap

perencanaan keuangan dan perekonomian secara keseluruhan. Hasil empiris

untuk memperkirakan efek dari inflasi (indeks harga konsumen diharapkan

diwakili oleh atau tidak diharapkan sebagai fungsi dari kebijakan moneter)

commit to user

32

ini, implikasi ditargetkan dapat dilaporkan. Untuk investor, sementara

inflasi mempengaruhi harga, harga saham akan meningkat, menyebabkan

peningkatan jumlah dividen yang diharapkan oleh pemegang saham. Bagi

para pembuat kebijakan, efek potensi peningkatan harga akan menciptakan

kebutuhan untuk mengakomodasi keputusan moneter untuk membatasi

dampak kebalikan dari inflasi terhadap perekonomian, dan melakukan

penyesuaian substansial dalam tingkat harga.

Untuk efek indeks harga konsumen, hasilnya menunjukkan dampak

negatif dan signifikan, sedangkan inflasi yang tidak diharapkan memiliki

dampak negatif tetapi tidak signifikan dalam hubungan mereka dengan

return saham. Dampak signifikan dari inflasi yang tidak diharapkan adalah

disebabkan fakta bahwa dampak tersebut dapat dihilangkan oleh pemegang

saham sebagai lawan pemegang utang. Di mana mereka menyimpulkan

bahwa inflasi yang tidak diharapkan bukan merupakan faktor penting dalam

menjelaskan perilaku return saham. Hasil ini dihubungkan dengan situasi

yang benar dari kebijakan manajemen permintaan diadopsi oleh otoritas

pemerintah untuk mencapai batas yang dapat diterima untuk efek negatif

dari inflasi.

Mohammad dan Orouba menyimpulkan hubungan positif dan

signifikan antara risiko pasar dan bank return saham. Sebuah proporsi yang

relatif rendah variasi dalam return saham bank yang disebabkan oleh risiko

pasar dilaporkan, menyiratkan kebutuhan untuk memperluas model indeks

tunggal untuk menggabungkan faktor berpengaruh lainnya. Sebuah

commit to user

33

saham terungkap. Hasilnya menunjukkan bahwa penggabungan risiko suku

bunga dengan model estimasi membenarkan ekspansi model indeks tunggal

dengan model dua faktor, dan memberikan kontribusi untuk penjelasan dari

perilaku variabilitas return saham bank. Seperti utama makro-ekonomi

faktor, inflasi memiliki dampak negatif terhadap return saham perbankan.

Hasilnya menunjukkan bahwa ninflasi diharapkan memiliki dampak negatif

dan signifikan, sedangkan inflasi tak terduga memiliki dampak negatif tetapi

tidak signifikan dalam hubungan mereka dengan return saham bank.

Hubungan negatif tetapi tidak signifikan yang telah terungkap dengan tak

terduga inflasi dan return saham menyiratkan dampak penting rendah dari

faktor ini dalam menjelaskan perilaku return saham bank.

Kettering (2009) menekankan pada pola hubungan pengaruh mata

uang internasional pada harga saham AS berubah sebagai periode waktu

yang berbeda diamati. Dalam penelitian ini, Kettering R.C. mengemukakan

bahwa Sangat sedikit hubungan tetap kuat selama seluruh periode waktu

dan beberapa tanda koefisien berubah di setiap periode waktu. Kettering

R.C. mengatakan bahwa Hanya dollar Singgapore dipamerkan koefisien

korelasi negatif yang kuat terhadap kedua indeks di setiap tabel. Pound

menunjukkan koefisien positif terhadap kedua indeks pada seluruh tabel,

semua signifikan, kecuali hanya dalam satu kasus. Hasil penelitian juga

menunjukkan hubungan perubahan mata uang pasangan bila berkorelasi

antara yang digunakan dalam penelitian ini. Hubungan positif yang

diharapkan ketika pengupas mata uang oleh wilayah. Sebagai contoh, orang

commit to user

34

Mata uang Asia Pasifik (Yen, Sing $, dan Rupee) akan berhubungan positif

dengan satu sama lain dalam sama daerah selama periode waktu yang

digunakan. Kesimpulan yang dikemukakan oleh Kettering R.C. Ini memiliki

implikasi praktis bagi investor juga. Rupanya, perusahaan menggunakan

strategi lindung nilai untuk menghilangkan risiko mata uang. Diversifikasi

manfaat yang dihasilkan dari aktivitas investasi internasional historis

diperoleh karena ekonomi asing di berbagai tahap pertumbuhan atau resesi.

Investor harus mempertimbangkan mata uang terkait yang menyertainya

berdampak pada pengembalian yang diharapkan. Selama dekade terakhir

sebagai ekonomi telah menjadi lebih saling berhubungan, manfaat yang

diperoleh dari investasi di negara yang berbeda menurun sebagai

ditunjukkan oleh sensitivitas mata uang lemah dari dua indeks AS yang

digunakan dalam penelitian ini.

Adjasi, Biekpe dan Osei (2011) Perkembangan pengaturan devisa dan

pergerakan neraca modal menunjukkan rezim nilai tukar yang cukup liberal

di tujuh negara yang diteliti oleh Adjasi, Biekpe dan Osei. Keterbatasan

partisipasi asing dalam investasi domestik telah sangat berkurang namun

pemerintah telah mempertahankan kontrol di sektor-sektor strategis seperti

minyak mentah dan gas di Negeria dan perusahaan investasi topi untuk

Afrika Selatan berinvestasi di luar negeri. ketebukaan posisi transaksi valuta

asing juga menunjukkan bahwa ada tingkat yang diijinkan cukup besar

konvertibilitas modal neraca dengan beberapa jumlah langit-langit. Ada juga

ruang besar bagi warga untuk mengoperasikan dan bertransaksi di rekening

commit to user

35

ini menunjukkan bahwa ada ruang untuk investor-individu dan

institusi-untuk beralih antara aktiva dalam mata uang domestik dan aktiva dalam

mata uang asing; yang penting Implikasi untuk hubungan antara pergerakan

nilai tukar dan harga saham. Investor di pasar saham Tunis beralih dari

saham ke mata uang asing berbasis aktiva apabila memiliki nilai tukar

terdepresiasi sehingga mengurangi permintaan dan harga saham.

Kesimpulan yang dikemukakan oleh Adjasi, Biekpe dan Osei K.A. menguji

hubungan dinamis antara harga pasar saham dan nilai tukar gerakan selama

tujuh negara Afrika. Di antara tujuh negara, Tunisia sendiri menunjukkan

hubungan jangka panjang yang stabil antara harga pasar saham dan nilai

tukar. Persamaan jangka panjang bagi Tunisia menunjukkan bahwa

depresiasi nilai tukar mengarah pada penurunan harga pasar saham di

Tunisia. Hal ini sesuai dengan bagian-bagian dari sastra yang mengusulkan

bahwa pertukaran tingkat penyusutan meningkatkan permintaan untuk mata

uang asing berbasis aset, mengurangi permintaan untuk saham-saham lokal

dan dengan demikian mendorong turun harga saham.

Liu dan Shrestha (2008) bertujuan untuk menginvestigasi hubungan

antara pasar modal dan beberapa variabel makro ekonomi seperti nilai tukar,

suku bunga, inflasi, penawaran uang dan produkvitas industri. Fama (1981)

dan Schwert (1990) dalam Liu (2008) melakukan penelitian mengenai

dampak suku bunga, nilai tukar dan aktivitas riil terhadap harga saham di

pasar modal. Lui dan Shrestha(2008) menyatakan bahwa tingkat suku bunga

yang rendah menyebabkan depresiasi nilai tukar ini bertujuan untuk

commit to user

36

dan nilai tukar dalam pengamatan Liu dan Shrestha (2008) menunjukkan

hubungan yang negatif. Nilai tukar menurut Liu dan Shrestha (2008)

mempengaruhi perusahaan terutama dari sisi arus kas dan keuantungan.

Untuk variabel suku bunga Liu dan Shrestha (2008) menyatakan bahwa

suku bunga dan harga saham memiliki hubungan yang negatif dan

signifikan. Hubungan yang negatif ini dikarenakan apabila terjadi perubahan

suku bunga maka akan ikut merubah proyeksi keuntungan perusahaan

sehingga investor ragu untuk berinvestasi.

C.Kerangka Penelitian

Berdasarkan beberapa dasar teori yang ada serta pemahaman terhadap

penelitian sebelumnya, maka berikut ini dapat digambarkan kerangka

pemikiran yang menggambarkan pengaruh kurs, IHK, perdagangan

internasional dan BI Rate terhadap Indeks Harga Saham Gabungan (IHSG).

Gambar 2.3

terdepresiasinya kurs rupiah akan mengakibatkan biaya yang akan ditanggung

perusahaan akan semakin besar sehingga akan menekan tingkat keuntungan

commit to user

37

saham perusahaan yang diperjualbelikan di pasar modal dan secara otomatis

akan menurunkan Indeks Harga Saham Gabungan (IHSG). Hubungan IHK

dengan IHSG adalah negatif, inflasi yang terjadi karena kenaikan biaya

produksi (kenaikan harga bahan baku dan tenaga kerja), Inflasi meningkatkan

pendapatan dan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi

dari peningkatan harga yang dapat dinikmati oleh perusahaan maka

profitabilitas perusahaan akan turun. Jika profit yang diperoleh perusahaan

kecil, hal ini akan mengakibatkan keuntungan perusahaan untuk membayar

deviden menurun yang akan berdampak pada penilaian harga saham yang

negatif sehingga para investor enggan menanamkan dananya di perusahaan

tersebut sehingga harga saham menurun. Hubungan perdagangan internasional

dengan IHSG adalah negatif, pertumbuhan ekspor akan meningkatkan

pertumbuhan produktifitas ekonomi disektor industri manufaktur. Penguatan

IHSG melalui depresiasi nilai tukar disebabkan oleh meningkatnya permintaan

produksi barang dalam negeri yang dieskpor. Peningkatan permintaan ini

disebabkan oleh harga barang yang cenderung murah akibat dari depresiasi.

Pendapatan akan meningkat dari sisi valuta asing sehingga investor akan

cenderung menginvestasikan dananya ke saham perusahaan-perusahaan

tersebut. Hubungan BI Rate dengan IHSG adalah negatif, kenaikan suku bunga

dapat mendorong harga saham ke bawah. Pertama, kenaikan suku bunga

mengubah peta hasil investasi (bila tingkat suku bunga cukup tinggi, lebih

tinggi dari capital gain dan deviden per tahun yang bisa diperoleh dari lantai

bursa, investor akan memilih menyimpan uangnya di bank dan IHSG turun.

commit to user

38

bursa ) Kedua, kenaikan suku bunga akan memotong laba perusahaan. Hal ini

terjadi dengan dua cara. Kenaikan suku bunga akan meningkatkan beban bunga

emiten, sehingga laba perusahaan bisa terpangkas. Selain itu, ketika suku

bunga tinggi, biaya produksi akan meningkat dan harga produk akan lebih

mahal sehingga konsumen mungkin akan menunda pernbeliannya dan

menyimpan dananya di bank. Akibatnya penjualan perusahaan menurun.

Penurunan penjualan perusahaan dan laba akan menekan harga saham yang

commit to user

39

BAB III

METODE PENELITIAN

A.Desain Penelitian

Sebelum melaksanakan suatu penelitian, seorang peneliti harus

menentukan metode yang akan digunakan dalam penelitiannya karena sebagai

dasar acuan dan pedoman untuk menentukan langkah-langkah yang harus

dilakukan. Oleh karena itu, pemilihan dan penentuan metode penelitian yang

tepat merupakan hal yang sangat penting untuk pencapaian tujuan penelitian

secara efektif dan efisien.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif analitis dengan pendekatan kuantitatif. Metode ini lebih menekankan

analisis terhadap data-data yang bersifat kuantitatif (numeric) yang kemudian

diolah sehingga menghasilkan kesimpulan. Dari kesimpulan tersebut maka

akan diketahui hubungan yang signifikan antara variabel yang diteliti dan akan

memperjelas gambaran mengenai objek yang diteliti. Selain itu, metode

deskriptif ini menggambarkan sifat sesuatu yang sedang berlangsung dalam

penelitian dan memeriksa sebab-sebab dari suatu gejala tertentu. Metode

analisis digunakan untuk menguji hipotesis dan mengadakan interpretasi yang

lebih dalam tentang hubungan antar variabel melalui pendekatan kuantitatif

dengan menggunakan statistik.

Penerapan metode penelitian memerlukan suatu desain penelitian yang

sesuai dengan kondisi serta seimbang dengan kedalaman dan keluasan

commit to user

40

yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Dalam

penelitian ini penulis ingin mengetahui bagaimana pengaruh variabel bebas

terhadap variabel terikat. Oleh karena itu, desain penelitian yang digunakan

dalam penelitian ini merupakan desain kausal yaitu desain yang berguna untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainnya.

B.Ruang Lingkup Penelitian

Penelitian ini bersifat kuantitatif mengenai dampak kurs nilai tukar,

inflasi, perdagangan internasional, BI Rate terhadap Indeks Harga Saham

Gabungan (IHSG). Data yang digunakan adalah data sekunder yaitu data yang

dikumpulkan oleh Pusat Informasi Bank Indonesia, situs Indonesia Stock

Exchange (IDX), situs Badan Pusat Statistika (BPS), dan situs

www.finance.yahoo.com. Untuk penggunaan data, penelitian kali ini

mempergunakan data bulanan kurs nilai tukar rupiah terhadap dollar Amerika,

inflasi, perdagangan internasional, BI Rate dan IHSG. Penggunaan data

sekunder adalah dengan tujuan efisiensi karena data yang digunakan berasal

lebih dari 1 variabel. Data yang digunakan adalah data bulanan dari Juli 2005

hingga Desember 2011.

C.Definisi Operasional Variabel

Penelitian ini menggunakan 5 variabel yang terdiri atas kurs nilai tukar

rupiah terhadap dollar Amerika, inflasi, perdagangan internasional, BI Rate dan

commit to user

41

variabel dependen dan independen. Variabel dependen pada penelitian ini

adalah IHSG sedangkan variabel independen adalah kurs nilai tukar rupiah

terhadap dollar Amerika, inflasi, perdagangan internasional, BI Rate.

1. Indeks Harga Saham Gabungan (IHSG)

Harga dari suatu saham menentukan indeks dari saham secara

keseluruhan. Namun indeks harga saham lebih dipengaruhi oleh

saham-saham yang memiliki kapitalisasi besar dan liquid. Maka penghitungan

indeks tidak ditentukan oleh sedikit atau banyaknya transaksi, tapi oleh

harga. Indeks gabungan memasukkan semua saham dalam proses

perhitungannya seperti yang dilakukan oleh IHSG.

2. Kurs Nilai Tukar

Nilai tukar adalah harga mata uang suatu negara terhadap mata uang

negara lain. Data nilai tukar yang digunakan adalah nilai tengah mata uang

rupiah terhadap dolar Amerika yang dihitung atas kurs jual dan kurs beli

yang ditetapkan oleh Bank Indonesia. Nilai tukar ini dinyatakan dalam

rupiah/dolar Amerika (Rp/US$)

3. Inflasi

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga

secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang

saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau

mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi

commit to user

42 4. Perdaganan Internasional

Salah satu pendekatan untuk menjelaskan terjadinya perdagangan

internasional (ekspor dan impor) antara negara industri maju dengan negara

yang sedang berkembang adalah mengunakan teori marketing dari R.

Vernon.

5. BI Rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan

diumumkan kepada publik.

D.Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

bersifat time series dari tahun 2005 bulan July hingga tahun 2011 bulan

Desember. Adapun data tersebut diperoleh dari :

1. Data Indeks Harga Saham Gabungan (IHSG) diperoleh dari situs yahoo

finance.

2. Data kurs, Indek Harga Konsumen (IHK) dan BI Rate diperoleh dari

situs Bank Indonesia.

3. Data perdangangan internasional diperoleh dari Badan Pusat Statistik.

E.Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah Vector Error

Corection Model (VECM). VECM merupakan suatu model analisis

commit to user

43

pendek dari suatu variabel terhadap jangka panjangnya, akibat shock yang

permanen (Kostov dan Lingard, 2000)

Asumsi yang harus dipenuhi dalam analisis VECM adalah semua

variabel independen harus bersifat stasioner. Hal ini ditandai dengan semua

sisaan bersifat white noise, yaitu memiliki rataan nol, ragam konstan dan

diantara variabel variabel tak bebas tidak ada korelasi. Uji stasioner data dapat

dilakukan melalui pengujian terhadap ada tidaknya unit root dalam variabel

dengan uji Augmented Dicky Fuller (ADF) dan Phillips-Peron (PP). Uji

stasioneritas data ini penting dilakukan karena dengan adanya unit root akan

menghasilkan persamaan regresi yang spurious. Pendekatan yang dilakukan

untuk mengatasi persamaan regresi yang spurious adalah dengan melakukan

diferensiasi atas variabel endogen dan eksogennya. Dengan demikian, akan

diperoleh variabel yang stasioner dengan derajat I(n).

Melakukan diferensial data stasioner saja dinilai masih belum cukup.

Keberadaan kointegrasi atau hubungan jangka panjang dan jangka pendek di

dalam model juga harus dipertimbangkan. Pendeteksian keberadaan kointegrasi

ini dapat dilakukan dengan metode Johansen. Jika variabel-variabel tidak

terkointegrasi dan stasioner pada ordo yang sama, maka dapat diterapkan VAR

standar yang hasilnyaakan identik dengan OLS. Akan tetapi, jika pengujian

membuktikan terdapat vektor kointegrasi, maka dapat diterapkan VECM untuk

system equatio.

Dengan dasar teori dan data-data, maka penelitian ini menggunakan